Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Розрахунок основних економічних показників діяльності підприємства

Контрольная работа: Розрахунок основних економічних показників діяльності підприємства

Задача 1

Очікується, що в поточному році обсяг реалізованої продукції підприємства має становити 200 млн. грн., а середній залишок нормованих оборотних коштів 25 млн. грн.

Визначити кількість оборотів тривалість одного обороту оборотних коштів підприємства.

Рішення

1. Кількість оборотів:

Коб = 200/25 = 8 (об)

2. Тривалість одного обороту:

Д1 об = 365 х 25 / 200 = 45,6 (дн)

Задача 2

Визначите первісну і залишкову вартість одиниці устаткування, якщо ціна придбання – 56 тис. грн., коефіцієнт, що враховує транспортні витрати і монтаж – 0,2; норма амортизації На = 0,1; період експлуатації - 8 років.

Рішення

1.Первісна вартість устаткування:

Цпер = Цпр (1+Ктр)=56 (1+0,2)=67,2 тис.грн

2.Залишкова вартість

Цост=Цпер(1-НаТэк)=67,2 (1-0,1 х 8) = 13,440 тис.грн.

Задача 3

Підприємство виготовляє вироби з пластмаси шляхом лиття. Річний обсяг виробництва виробів 900 тис. Шт., а трудомісткість виробу – 0.35 н-год. Тривалість робочої зміни 8 год. При однозмінному режимі роботи. Внутрізмінні витрати часу з вини робітників – 1,5%, а на регламентовані простої – 3%. Процент виконання норм виробітку – 105%. Визначити необхідну чисельність робітників-відрядників.

Рішення

Чисельність основних робітників-відрядників можна визначити за трудомісткістю виробничо програми.

![]()

Дійсний фонд часу роботи одного робітника становить:

![]()

де 223-прийнята кількість робочих днів у році.

Необхідна чисельність робітників – 176 чол.

Задача 4

У звітному році на підприємств реалізовано товарної продукції на 20 тис. грн. При середніх залишках оборотних коштів 4700 грн. Визначити можливий випуск продукції в наступному за звітним році за незмінного обсягу оборотних коштів та зменшеної на 14 днів тривалості одного х обороту.

Рішення

К об1 = 20/4,7 = 4,3 (об)

Д 1об1 = 365 / 4,3 = 84,9 (дн)

Д 1об2 = 84,9 – 14 = 70.9 (дн)

К об2 = 365 / 70,9 = 5,1 (об)

ВП = 4,7 х 5,1 = 23,97 (тис.грн)

Можливий випуск продукції – 23,97 тис.грн.

Задача 5

Визначите темпи росту фондовіддачі, якщо вартість валової продукції в базисному періоді в оптових цінах організац - 9450 тис. грн.; вартість основного капіталу 4500 тис. грн.; частка активно частини - 0,6; коефіцієнт завантаження - 0,7. У перспективі частка активно частини основного капіталу складатиме 0,65; коефіцієнт завантаження - 0,75.

Рішення

1. Фондовіддача в базисному році:

Фоб = ВПб / ОКб= 9450/4500=2,1 грн.

2. Активна частина основного капіталу в базисному році

ОКакт.б= ОКбаб=4500х0,6=2700 тис.грн.

3. Фондовіддача по активній частині:

ВПб/ОКакт.б=9450/2700=3,5 грн. чи Фоб/а=2,1/0,6=3,5 грн.

4. Активна частина основного капіталу в перспективному році:

ОКat=ОКбаt=4500х0,65=2925 тис.грн.

5. Вартість валової продукції в перспективному році:

ВПat= ОКбаat Фоб= 2925 х 3,5 = 10237 тис.грн.

6. Фондовіддача в перспективному році:

А) при базовому рівні використання устаткування

ФОt = ВПt / ОКб= 10237/4500=2,27

Б) при поліпшенні використання устаткування обсяг виробництва зросте:

tp ВП = ДО3t / ДО3б = 0,75/0,7 = 1,07

Фондоотдача зросте пропорційно:

ФОt = 2,27х1,07=2,43

7. Темпи росту фондовіддачі:

tpФОt /Фоб = 2,43/2,1=1,157.

Задача 6

Визначити виробничу потужність пекарні та її виробничу програму, якщо середня тривалість випікання хлібобулочних виробів вагою 1 кг. становить 40 хв., тривалість зміни 8 год., режим роботи двозмінний. Номінальний фонд робочого часу 300 днів / рік, а втрати робочого часу 10%.

Виробнича потужність пекарні визначається потужністю печей, яких встановлено 3 одиниці. Коефіцієнт використання потужності 0.85.

Розв'язання

Виробнича потужність одної печі може бути обчислена:

![]()

Дійсний фонд робочого часу печі становить:

![]()

Виробнича потужність пекарні:

648000 ´ 3 = 1944000 кг = 1944 т/рік.

Виробнича програма визначається як добуток виробничої потужності пекарні на коефіцієнт використання:

1944 т/рік ´ 0,85 = 1652,2 т/рік.

Задача 7

Виробнича потужність чавуноливарного цеху металургійного заводу станом на 1 січня розрахункового року становило 15 000 т чавунного литва. З 1 травня розрахункового року введено в дію 2 плавильних агрегати загальною потужністю 1200 т литва, а з 1 серпня цього ж року виведено з експлуатації 1 плавильний агрегат потужністю 540 т литва. Середньорічна виробнича програма чавуноливарного цеху становила 14000 т литва. Продовж розрахункового року вироблено 14500 т литва.

Пропонується визначити:

1. Середньорічну виробничу потужність чавуноливарного цеху за розрахунковий рік.

2. Приріст середньорічної продукції чавуноливарного цеху в розрахунковому році порівняно зі звітним роком.

3. Коефіцієнт використання виробничої потужності чавуноливарного цеху в розрахунковому році.

Рішення

1. Середньорічна виробнича потужність цеху

Мср.2 15000 + 1200х8,/12 540 х 5/12 = 15575 (т);

2. Приріст продукції цеху:

DВП = 14500 – 14000 = 500 (т)

3. Коефіцієнт використання виробничо потужності

Кисп = 14500 / 15575 = 0,93

Задача 8

Визначите цехову собівартість, якщо вартість основних матеріалів - 330 тис. грн., заробітна плата основних виробничих робітників - 25,2 тис. грн., амортизаційн відрахування - 13,5 тис. грн.; частка амортизації в цехових витратах - 0,18; нші цехові витрати – 5%.

Рішення

1.Прямі цехові витрати:

Цр=Аr/a = 13,5/0,18= 75 тис.грн.

2.Цехові витрати повні:

Црн=Цр (1+0,05)=75 х 1,05 = 78,75 тис.грн.

3.Цехова собівартість:

Сцех=МЗ + Ззн + Црн = 330 + 25,2 + 78,75 = 433,7 тис.грн.

Задача 10

У металообробному цеху діє 100 однотипних верстаків. З 1 вересня розрахункового року встановлено ще 30 верстаків, а з 1 липня виведено з експлуатації 8 одиниць устаткування. На цьому підприємстві усталеним є двозмінний режим роботи устаткування при тривалост зміни 8 годин. Число робочих днів на рік складає 250. Регламентована величина простоїв устаткування, спричинених його ремонтом і профілактичним обслуговуванням, становить 7% режимного фонду часу. Продуктивність 1 верстата у середньому дорівнює 5 деталей на годину. Запланований обсяг випуску виробів протягом року 1 720 тис. деталей.

1. Визначити величину виробничої потужності металообробного цеху.

2. Розрахувати очікуваний коефіцієнт використання виробничої потужності.

Рішення

Продуктивність 1 станка на рік = 5 дет * 8 ч * 2 см * 250 дн * 0,93 = 18,6 тис. шт.

Мср 18,6 * 100 + 30 * 4 / 12 – 8 * 6 / 12 = 1971,6 (тис.дет)

К вик. = 1720 / 1971,6 = 0,87

Виробнича потужність цеху – 1971,6 тис.дет.

Виробнича потужність використовується на 87 %.

Задача 11

Визначите середньорічну вартість основного капіталу (двома методами), якщо активна частина основного капіталу - 200 млн. грн., частка активної частини в загальній вартост основного капіталу - 0,4; вводиться в березні – 50 млн. грн.; у липні – 10 млн. грн.; списується в травні – 20 млн. грн.; у серпні – 15 млн. грн.

Рішення

1. Вартість основного капіталу на початок року:

Окн.м.=Окакт/а=200/0,4=500 тис.грн.

2. Середньорічна вартість основного капіталу

Метод 1

Метод 2

3. Середньорічна вартість основного капіталу, розрахована другим методом, менше на 1 тис. грн. Величина помилки склала:

ОК=(ОК к.м. – ОК н.г.) / 123 = [(0,5 х 525) – (0,5 х 500)] / 12 = 1,04

Задача 12

Програма заходів по автоматизації виробництва на підприємстві розрахована на чотири роки розроблена у двох варіантах. Вибрати економічний варіант програми, якщо норматив приведення капіталовкладень по фактору часу Епр = 0,1. Вихідні дан в таблиці.

Таблиця

| Показники / Варіанти | Перший | Другий |

| Капітальн вкладення, млн.грн в тому числі по роках: | 1,6 | 1,6 |

| 1 | 0,4 | 0,4 |

| 2 | 0,4 | 0,2 |

| 3 | 0,4 | 0,3 |

| 4 | 0,4 | 0,7 |

Розв'язання

Щоб вибрати економічний варіант треба обчислити по варіантах капіталовкладення, приведен до початку здійснення заходів по автоматизації за формулою:

![]()

![]()

Економічно доцільнішим є другий варіант інвестування заходів по автоматизації виробництва, оскільки сума капітальних затрат, приведених до моменту початку їх освоєння, меншою.

Задача 13

Розрахуйте тривалість циклу технологічних операцій і побудуйте графік виконання за умови застосування паралельного виду руху оброблюваних деталей, якщо:

1. Розмір партії деталей становить 20 шт.;

2. Деталі з однієї технологічної операції на іншу передаються передаточними партіями по 5 штук..

3. Технологічний процес механічної обробки деталей охоплює 3 операції, норма виконання кожної з яких становить: першої – 4 хв., другої – 3 хв., третьої – 1,5 хв.

4. Кількість робочих місць: 1 операція - 2; 2- 1; 3 – 1.

Рішення

![]()

де П – розмір партії деталей,

Пр – розмір передаточної партії

t – норма виконання кожної операції

m – кількість робочих місць по операціям

Тпар. = (20 – 5) * 3 + 5 * (4/2 + 3 + 1,5) = 77,5 хвилин

Задача 14

Визначите при якій ліквідаційній вартості фізично застарілого устаткування буде ефективна заміна на більш сучасну техніку, якщо ціна устаткування - 10 тис. грн., ціна нового устаткування - 15 тис. грн., ліквідаційна вартість - 0,4 тис. грн.; термін служби - 8 років., термін експлуатації - 6 років.; поточні витрати з обслуговування старого устаткування - 18,0 тис. грн., нового устаткування - 16,5 тис. грн.; рентабельність підприємства - 0,4.

Рішення

1.Норма амортизації

На = 1/Тсл=1/8=0,125

2.Залишкова вартість

Цо=Цс(1-Натэк)=10(1-0,125 х 6) = 2,5 тис. грн.

3.Утрати від реалізації застарілої техніки рівні

У = Цо – Цл = 2,5 0,4 = 2,1 тис. грн.

4.Додаткові капвкладення на заміну

Кз = Цн – Цс + У = 15,0 – 10,0 + 2,1 = 7,1 тис. грн.

5.Економія на поточних витратах

Э = Сс – Сн= 18,0 16,5 = 1,5 тис. грн.

6.Строк окупності додаткових капіталовкладень для заміни

Тр = ∆ Кз / Э = 7,1/1,5 = 4,7 роки чи Ер = 0,227.

7.Заміна не ефективна, тому що не відповіда умові

Ер ≥R чи Тр ≤ Тн.

8.Варіант заміни буде економічно виправданий за умови, якщо ліквідаційна вартість буде не менше, ніж

Цminлик = Цл - (Э/R) – (Цн – Цс)] = 2,5[ (1,5/0,25) – (15-10)] = 1,5 тис. грн.

9.Тоді В = Цо – Цл = 2,5 – 1,5 = 1,0 тис. грн.

Задача 15

У звітному роц підприємство запланувало виготовити товарної продукції на суму 110 тис. грн. Залишки нереалізованої продукції на складах на початок року складали 20 тис. грн., на кінець року – 17,5 тис. грн. Фактично обсяг реалізації за рік зріс в порівнянні з плановим рівнем на 3.2 %. Середньорічні залишки нормованих оборотних засобів заплановані в розмірі 2 тис. грн., а фактично склали 1.7 тис. грн.

Встановити суму абсолютного і відносного вивільнення оборотних засобів в результаті прискорення х оборотності.

Розв'язування

Абсолютне вивільнення оборотних засобів можна знайти за формулою:

![]()

Щоб знайти планову фактичну тривалість одного обороту оборотних засобів в днях, слід знати планову фактичну кількість оборотів оборотних засобів. А ці величини можна обчислити, знаючи обсяг запланованої (РПпл) і

фактичної (РПфакт) реалізації у звітному році.

![]()

![]()

Відносне вивільнення (в процентах) оборотних засобів можна знайти через відношення денної реалізації продукції по плану і фактично.

![]()

Отже, в результат прискорення оборотності оборотних засобів на 12.04 обороти за рік (68.29-56.25), фактична тривалість одного обороту скоротилась на 1.1 дня, а сума абсолютного вивільнення оборотних засобів склала 0.355 тис. грн. Відносне вивільнення дорівнює 3.1%.

Задача 16

Визначить тривалість технологічного циклу обробки деталей і побудуйте графік здійснення операцій у часі при паралельно-послідовному їх поєднанні, користуючись такою вихідною інформацією:

1. Розмір партії деталей становить 20 шт.;

2. Деталі з однієї технологічної операції на іншу передаються передаточними партіями по 5 штук..

3. Технологічний процес механічної обробки деталей охоплює 3 операції, норма виконання кожної з яких становить: першої – 4 хв., другої – 3 хв., третьої – 1,5 хв.

4. Кількість робочих місць: 1 операція - 2; 2 - 1; 3 – 1.

Рішення

![]()

де П – розмір партії деталей,

Пр – розмір передаточної партії

t – норма виконання кожної операції

m – кількість робочих місць по операціям

Задача 17

Визначите середньорічну вартість основного капіталу (двома методами), якщо активна частина основного капіталу - 200 млн. грн., частка активної частини в загальній вартості основного капіталу - 0,4; вводиться в березні – 50 млн. грн.; у липн 10 млн. грн.; списується в травні – 20 млн. грн.; у серпні – 15 млн. грн.

Рішення

3. Вартість основного капіталу на початок року:

Окн.м.=Окакт/а=200/0,4=500 тис.грн.

4. Середньорічна вартість основного капіталу

Метод 1

Метод 2

3. Середньорічна вартість основного капіталу, розрахована другим методом, менше на 1 тис. грн. Величина помилки склала

ОК=(ОК к.м. – ОК н.г.) / 123 = [(0,5 х 525) – (0,5 х 500)] / 12 = 1,04

Задача 18

Визначити річний економічний ефект у виробника побутових кухонних комбайнів нової покращено моделі та строк окупності додаткових капітальних вкладень за даними таблиці.

Таблиця

| Показники | Стара модель | Покращена модель |

| Річний випуск, тис. шт. | 80 | 80 |

| Додатков капіталовкладення, пов'язані із освоєнням виробництва нової моделі, тис. грн. | - | 400 |

| Собівартість комбайна, грн. | 165 | 205 |

| Роздрібна ціна комбайна, грн. | 180 | 225 |

Розв'язування

Річний економічний ефект у виробника продукції покращеної якості може бути обчислений:

![]()

де DП – приріст прибутку за рахунок реалізації одиниці продукції підвищеної якості, грн.;

К - питом капіталовкладення на проведення заходів щодо поліпшення якості продукції, грн/од;

Nя обсяг продукції поліпшеної якості в натуральних одиницях.

Приріст прибутку в розрахунку на одиницю реалізованої продукції покращеної якості (DП) становитиме:

ΔП = (225-205) - (180-165) = 20 -15 = 5 грн/од

![]()

Строк окупност додаткових капіталовкладень виробника (Ток) можна знайти як відношення величини цих витрат до величини річного економічного ефекту:

![]()

Задача 19

Треба обчислити такт поточної лінії по обробці втулок, необхідну кількість робочих місць (металообробних верстатів) і коефіцієнт їх завантаження за технологічними операціями на основі наведеної далі вихідної інформації.

Прямоточна лінія по механічній обробці втулок працює у робочі дні за двозмінним графіком звичайної тривалост (по 8 год.). Денний випуск становить 700 остаточно оброблених втулок. Технологічний процес складається з 5 операцій. Тривалість кожної з них становить: перша – 1 хв., друга – 0,5 хв., третя – 3 хв., четверта – 2 хв., п¢ята – 2,5 хв.

Рішення

![]()

m![]()

м1 = 0,73 = 1; м2 = 0,36 = 1; м3 = 2,19 = 3; м4 = 1,46 = 2; м5 = 1,82 = 2.

K![]()

Кисп1 = 0,73 / 1 = 0,73; Кисп2 = 0,36 / 1 = 0,36; Кисп3 = 2,19 / 3 = 0,73;

Кисп4 = 1,46 / 2 = 0,73; Кисп5 = 1,82 / 2 = 0,91.

Задача 20

Визначите вартість постачання матеріальних цінностей (ресурсів), якщо вартість місячного споживання металу - 36000 грн., ціна 1 т металу - 150 грн., інтервал планового постачання - 10 днів; страховий запас – 2 дні, транспортний запас – 1 день, технологічний запас – 5 %.

Рішення

1. Середньодобова вартість витрати матеріальних цінностей (ресурсів):

Qсут=Qмес/30=36000/30=1,2 тис. грн.

2. Середньодобова витрата матеріальних ресурсів:

Рсут=Qсут/Цт=1,2/0,15=8 т

3. Поточний запас

ТЗ=Рсутітз=8 х 10=80 т

4. Страховий запас

СЗ=Рсут(іф – Іпл)0,5=8 х 2х 0,5 = 8т

5. Транспортній запам

Трз=Рсут(Іф – Іпл) х 0,5 = 8х1х0,5=4 т

6. Технологічний запас

Техз=(ТЗ +СЗ +Трз) х 0,05= (80 + 8 + 4) х 0,05= 4,6 т

7. Загальний об’їм постачання:

Робщ=ТЗ+СЗ+ТрЗ+ТехЗ= 80+80+4+4,6=96,6 т

8. Вартість постачання

Цпост=(Робщ – ТехЗ)Цт = (96,6 – 4,6) х 150=138 тис. грн.

Задача 21

Визначити річний економічний ефект від виробництва і споживання харчових поліпшувачів із натуральної сировини, які використовуються в хлібопекарській промисловості. Вихідні дані в таблиці.

Таблиця

| Показники | Старий продукт | Новий продукт |

| Інвестиції в будівництво нового цеху харчових поліпшувачів покращеної якості, тис. грн. | - | 1000 |

| Річний обсяг виробництва продукції, т | 650 | 650 |

| Гуртова ціна продукції, грн/т. | 1620 | 1900 |

| Собівартість 1-ї тони продукції, грн. | 1340 | 1460 |

| Питомі витрати на 1 тонну хлібобулочних виробів, кг | 60 | 22 |

| Обсяг виробництва хлібобулочних виробів, т/рік | 1000 | 1000 |

Розв'язання

Сумарний річний економічний ефект від підвищення якості продукції (Есум) визначається як сума ефектів при виробництві і споживанні продукції покращено якості: Есум = Ев + Ес.

Ев

Ев

можна обчислити як річний економічний ефект від випуску хлібопекарського поліпшувача покращено якості:

де DП – приріст прибутку за рахунок реалізації одиниці продукції підвищеної якості, грн.;

К - питом капіталовкладення на проведення заходів щодо поліпшення якості продукції, грн/од;

Nя обсяг продукції поліпшеної якості в натуральних одиницях.

Ес обчислюється як різниця поточних витрат на споживання поліпшувача покращено якості і поліпшувача попередньої якості:

Ес = 1000 ´ 0,060 ´ 1620 – 1000 ´ 0,022 ´ 1900 = 97200 – 41800 = 55400 грн.

Есум = -45955 + 55600 = 9445 грн.

Задача 22

Механічний цех виробничого підприємства щомісячно витрачає 250 токарних різців. Мінімальний (страховий) запас на центральному інструментальному складі становить 25 шт. цього виду нструменту. Технологічний цикл виготовлення і доставки необхідної парт нструменту становить 15 днів (0,5 місяця).

На підставі наведених даних визначити:

1. Розрахунковий обсяг замовлення інструменту.

2. Розмір запасу інструменту (токарних різців) на центральному інструментальному склад підприємства.

Рішення

Нзап.вик. = Н расх. Х tинг.,дост. + Зmin = 250 х 0,5 + 25 = 150 (шт)

Нзаказ = Нзап.вик. – Змін = 150 – 25 = 125 шт.

Задача 23

Визначите ріст продуктивності праці, якщо в базисному періоді нормативна трудомісткість виробу склала - 120 нормо/хв, коефіцієнт виконання норм - 120 %. У звітному період нормативна трудомісткість виробу зросла до 144 нормо/хв, коефіцієнт виконання норм - 160 %.

Рішення

1. Фактична трудомісткість:

А) у базисному періоді:

Тефб=Тенб/Квнб=120/1,2=100 хв;

Б) у звітному періоді:

ТІ фо = 144/1,6=90 хв

2. Ріст продуктивності праці:

Tрпро=Тефб/Тефо=110/90=1,1 чи 110 %.

Задача 24

Встановіть величину комерційного ефекту у виробника і споживача нової формувальної машини, якщо витрати на її виробництво становлять 5250 грн., рентабельність виробництва 42%, ставка податку на прибуток 30%.

Використання машини дає можливість довести потужність цеху до 30000 шт. в рік. Ціна виробу 1,7 грн., а собівартість 1,02 грн.

Супутн капіталовкладення дорівнюють 500 грн. щорічно. Термін експлуатації машини згідно технічної документації 4 роки.

Розв'язання

Комерційний ефект у виробника нової формувальної машини можна обчислити як величину прибутку, що залишається у підприємства-виробника

![]()

де Qt, - виручка від реалізації продукції науково-технічного або виробничо-технічного призначення у t-му році, грн;

Спt собівартість продукції у t-му році, грн.;

Ft загальна сума податків і виплат з балансового прибутку наукової організації, підприємства у t-му році, грн.

Ціна машини при заданому рівні рентабельності становитиме:

![]()

Тоді

Комерційний ефект у споживача машини можна знайти як

![]()

Результати від використання машини за рік дорівнюють

Тоді за весь термін експлуатації

![]()

Річні витрати у споживача становитимуть: за перший рік:

![]()

а за наступн роки

![]()

Тоді

Комерційний ефект у споживача машини за весь термін її експлуатації:

![]()

Задача 25

Випуск продукції виробничими підрозділами підприємства за декадами розрахункового місяця представлено в таблиці.

Таблиця. Запланований і фактичний обсяг товарної продукції підприємства за декадами розрахункового місяця, тис. грн.

Показники |

Декада |

Усього за місяць | ||

| перша | друга | третя | ||

|

Обсяг продукції: Запланований Фактичний |

1600 400 |

1600 800 |

1600 4000 |

4800 5200 |

1. Розрахувати рівень виконання плану (%)

2. Обчислити коефіцієнт ритмічност продукції.

3. Аналітично оцінити рівень ритмічності випуску продукції в розрахунковому місяці.

Рішення

1. Рівень виконання плану

![]()

2. Коефіцієнт ритмічності

![]()

Рівень виконання плану – 108%, план перевиконано, коефіцієнт ритмічності – 58 %, робота неритмічна.

Задача 26

Визначите коефіцієнт оновлення основних фондів, якщо основний капітал на початок року - 5600 тис. грн.; коефіцієнт вибуття основних фондів - 0,15; приріст основного капіталу - 560 тис. грн.

Рішення

1.Вартість основного капіталу, що вибуває:

ОК выб= Окпл х До выб=5600х0,15 = 840 тис. грн.

2.Вартість що вводиться основного капіталу

Про квв = ОК выб + ОК ін = 840 + 560 = 1400 тис. грн.

3.Вартість основного капіталу на кінець року

ОК к.м. = ОК н.г. + ОК ін = 5600+560=6160 тис. грн.

4.Коефіцієнт оновлення

До вв = ОК вв / ОК к.м.= 1400/6160 = 0,227.

Задача 27

Проектний нститут працює над розробкою технологічного процесу (потокової лінії) по переробці сільськогосподарської сировини. Вартість проектних робіт становить 64 тис. грн., які мають бути освоєні протягом двох перших років: 44 тис. грн. першого року і 20 тис. грн. - другого.

Виготовлення технічних засобів триватиме рік. Вартість обладнання 70 тис. грн., а монтажу - 24 тис. грн., який також повинен бути виконаний протягом року.

Освоєння проектованого технологічного процесу дасть змогу переробляти щорічно 1000 т сировини і виробляти 200 тис. умовних банок консервної продукції по ціні 2,1 грн./банку. Собівартість продукції 1,6 грн./банку.

Супутн капіталовкладення становлять 1,1 тис. грн. щорічно.

Термін експлуатації потокової лінії 5 років. Обчисліть народногосподарський ефект від розробки і використання нової технології у переробній галузі.

Розв’язання

Народногосподарський ефект за весь термін служби потокової лінії може бути обчислений як різниця вартісної оцінки результатів від використання лінії і вартісної оцінки витрат на її проектування, виготовлення і експлуатацію:

![]()

де Рт вартісна оцінка результатів від здійснення заходів НТП за розрахунковий період, грн.;

Вт вартісна оцінка витрат на здійснення заходів НТП за цей же період, грн.

При цьому слід враховувати різночасність витрат і результатів і привести їх до одного моменту часу – першого року експлуатації лінії. Результати від експлуатації лінії становлять за рік 200000 ´ 2,1 = 420 тис. грн. , а за весь термін експлуатації

Витрати на створення і використання потокової лінії складаються із витрат на проектування, виготовлення обладнання, монтаж лінії, а також витрат в процес експлуатації.

Витрати на проектування, виготовлення і монтаж лінії з врахуванням фактору часу дорівнюють:

![]()

Річні витрати в процесі експлуатації лінії становлять 200000´1,6+1,1=321,1 тис. грн., а за весь термін служби

![]()

![]()

Задача 28

У звітному році трудомісткість виробничої програми підприємства склала 1778 тис. нормо-годин. Передбачається, що в наступному році у зв¢язку з деяким ускладненням вироблюваної продукції її загальна трудомісткість має збільшитися на 11 %. Очікується, що річний фонд робочого часу одного робітника, який становив у звітному році 1785 нормо-год., за рахунок скорочення внутрішньо змінних простоїв має збільшитися приблизно на 6%, а передбачуване виконання норм виробітку кожним робітником, що дорівнювала в середньому за звітний рік 112%,- на 5%.

Визначити необхідну чисельність виробничих робітників-відрядників.

Рішення

1. Загальна трудомісткість продукції в наступному році:

ТрЕ = 1778 * 1,11 = 1973,58 тис. час.

2. Річний фонд робочого часу 1 робітника в наступному році:

Фр.в. = 1785 * 1,06 = 1892,1 нормо-час.

3. Необхідна чисельність робітників:

Ч =1973580 : (1892,1 * 1,12 * 1,05) = 887 чол.

Задача 29

Проаналізувати прибуток підприємства назвати фактори, що призвели до його зміни (вихідні дані наведено в таблиці). Чи є резерви збільшення прибутку від реалізації?

Таблиця

| Показник | Ум. Позн. | Минулий місяць | Звітний місяць | Відхилення |

|

1. Реалізація продукції: - в тис. грн. - в тоннах |

РПст. РПн |

800,0 40000 |

900,0 60000 |

+100,0 +20000 |

| 2. Ціна за 1 тонну, грн/т | Ц | 20 | 15 | -5 |

|

Собівартість: однієї тони реалізованої продукції, грн/т, - загальна, грн. |

С Сз |

18 720,0 |

14 840,0 |

-4 120,0 |

| 4. Одержаний прибуток з однієї тони продукції, грн/т | 2 | 1 | -1 | |

| 5. Прибуток від реалізації товарної продукції, тис. Грн. | Преал | 80,0 | 60,0 | -20,0 |

| 6. Інші прибутки збитки, тис. Грн. | Пт | 20,0 | 10,0 | -10,0 |

| 7. Балансовий прибуток, тис. Грн. | БП | 100,0 | 70,0 | -30,0 |

Рішення

Розрахунок впливу факторів на величину прибутку від реалізації товарної продукції:

1. Вплив обсягу реалізації в натуральному вираженні:

ΔРПн = (+20000) * 2 грн./т = +40000 грн.,

2. Вплив зміни ціни одиниц продукції:

ΔЦ = (-5) * 60000 т = -300000 грн.,

3. Вплив зміни собівартост продукції:

ΔС = -(-4) * 60000 т = +240000 грн.

__________________________________

Разом -20000 грн.

Резервами збільшення прибутку від реалізації є:

- збільшення обсягів реалізації: +20000*1 грн/т = +20000 грн.

Задача 30

Розроблено три варіанти розміщення консервного комбінату в Тернопільській області з різними величинами виробничих потужностей.

Основні проектн показники по кожному з них наведені в таблиці. Визначити оптимальний проект.

Таблиця

| Показники | Варіанти проекту | ||

| І | ІІ | ІІІ | |

| Річна потужність по переробці сільськогосподарсько сировини, тис. Т | 2 | 4 | 3 |

| Сумарні капіталовкладення по проекту, тис. грн. | 960 | 1125 | 895 |

| Середній радіус перевезень сільськогосподарсько сировини, км | 1100 | 1748 | 1220 |

| Собівартість річного обсягу продукції, тис. грн. | 86 | 74 | 90 |

| Приведені витрати на 1 км., грн. | 2,20 | 1,82 | 1,48 |

Розв'язання

Для вибору оптимального проекту розміщення комбінату певного розміру слід знайти мінімальні приведені витрати по кожному варіанту:

![]()

Оптимальним проектом будівництва консервного комбінату, потужністю 4 тис. тонн перероблено сільськогосподарської сировини в рік, є другий варіант, оскільки за цим проектом досягається мінімум приведених затрат.

Задача 31

Середньооблікова чисельність промислово-виробничого персоналу на підприємстві у звітному році склала 250 чоловік, випуск товарної продукції – 2557 тис. грн. У розрахунковому році обсяг товарної продукції має становити 2680 тис. грн., а продуктивність прац підвищиться на 6%.

Визначити:

1. Рівень продуктивності праці у звітному і розрахунковому роках;

2. Чисельність промислово-виробничого персоналу, очікувану в розрахунковому році.

Рішення

1. Рівень продуктивності праці

ПР1 = 2557 : 250 = 10,228 тис. грн.

ПТ2 = 10,228 * 1,06 = 10,842 тис. грн.

2. Чисельність персоналу в розрахунковому році:

Ч = 2680 : 10,842 = 247,2 = 248 чел.

Задача 32

Визначити ступінь виконання плану за асортиментом випущеної продукції. Назвати можливі причини відхилення від плану.

Таблиця

| Вид продукції | За планом, од. | Звіт, од. |

Відхилення +,- |

Виконання плану у % | Зараховується у виконання плану |

| А | 100 | 200 | |||

| Б | 150 | 100 | |||

| В | 250 | 150 | |||

| Г | - | 120 | |||

| Д | 50 | - | |||

| Разом | 550 | 570 |

Рішення

Розрахунок показників виконання плану за асортиментом виконаємо способом найменшого числа.

| Вид продукції | За планом | Звіт | Виконання плану у % | Відхилення | Зараховується у виконання плану |

| А | 100 | 200 | 200,0 | 100 | 100 |

| Б | 150 | 100 | 66,6 | -50 | 100 |

| В | 250 | 150 | 60,0 | -100 | 150 |

| Г | - | 120 | +120 | - | |

| Д | 50 | - | -50 | 50 | |

| Разом | 550 | 570 | 20 | 400 |

Кас = 400 / 550 = 0,72.

Можливими причинами відхилення від плану може бути зниження попиту на продукцію Б і В. Важливо помітити перехід на випуск нової продукції Г, яка за обсягом реалізації значно перевищує зняту з виробництва продукцію Д.

Задача 33

У західному регіоні України виробництво сучасної екологічної упаковки для розливу безалкогольних напоїв розміщене на багатьох підприємствах, які одночасно споживачами.

Обґрунтувати доцільність створення спеціалізованого виробництва упаковки; обчислити річний економічний ефект та строк окупності додаткових капіталовкладень при реалізац проекту , якщо відомі такі дані:

1. Середня собівартість одн упаковки на підприємствах-споживачах 0.08 грн./шт. На спеціалізованому підприємстві 60 грн/тис. шт.

2. Інвестиції на реалізацію проекту по створенню спеціалізованого виробництва упаковки складають 1.5 млн. грн.

3. Середня вартість перевезення 1 тис. шт. упаковки 32 грн.

4. Річна виробнича потужність спеціалізованого підприємства 12 млн. піт.

Розв'язання

Щоб обґрунтувати доцільність створення спеціалізованого виробництва слід порівняти середню собівартість однієї штуки упаковки на діючих підприємствах і приведені витрати на 1 шт. при функціонуванні спеціалізованого підприємства.

Приведені витрати по проекту:

Порівнюючи собівартість однієї упаковки на підприємствах-споживачах 0.08 грн./шт. приведені витрати на одиницю на спеціалізованому підприємстві 0,027 грн. / шт., можемо зробити висновок: створення спеціалізованого виробництва упаковки доцільним.

Річний економічний ефект від проведення спеціалізації можна обчислити:

![]()

Строк окупност капіталовкладень на спеціалізацію обчислюється як відношення суми капіталовкладень до річного економічного ефекту:

![]()

Задача 34

Місячний колективний заробіток колективної бригади, що працює за спільним нарядом складає 813 грн. Розподіл колективного заробітку між членами бригади здійснюється пропорційно до відпрацьованого часу і коефіцієнта трудової участі (КТУ). Робітник Якушев І. відпрацював у розрахунковому місяці 18 днів, Кидун Д. – 20 днів, Яременко О. 22 дні. Визначені попередньо КТУ відповідно становили 1,1; 1,0 і 0,9.

Розрахувати місячну заробітну плату, яку має одержати кожний член бригади.

Рішення

Скільки днів потрібно відпрацювати 1 робітнику при КТУ = 1, для того щоб мати 813 грн.

18 * 1,1 = 19,8 дн * 13,64 = 270,07 грн

20 * 1,0 = 20,0 дн * 13,64 = 272,80 грн.

22 * 0,9 = 19,8 дн * 13,64 = 270,07 грн.

Всього: 59,6 дн = 812,94 грн

Необхідно розподілити 6 коп. між членами бригади будь-яким засобом Розрахуємо середній денний заробіток на 1 працівника:

813 грн. : 59,6 дн = 13, 64 грн

Задача 35

Дати оцінку виконання плану виробництва і реалізації продукції (по вугільній шахті) за даними таблиці

Таблиця. Вихідні дані

| Показник | За планом | Фактично | Відхилення | % |

|

1. Товарна продукція: а) у порівнянних цінах, тис. грн. в) у натуральних одиницях, тис. т |

32000 400 |

25600 300 |

||

|

2. Реалізація: а) у порівнянних цінах, тис. грн. б) у натуральних одиницях, тис. т |

34000 425 |

25160 310 |

Рішення

| Показник | За планом | Фактично | Відхилення | % |

|

1. Товарна продукція: а) у порівнянних цінах, тис. грн. б) у натуральних одиницях, тис. т |

32000 400 |

25600 300 |

-6400 -100 |

80,00 75,00 |

|

2. Реалізація: а) у порівнянних цінах, тис. грн. б) у натуральних одиницях, тис. т |

34000 425 |

25160 310 |

-8840 -115 |

74,00 72,94 |

Задача 37

Бригада складається з 5 робітників. Місячний бригадний заробіток склав 1000 грн., при цьому робітник 1-го розряду відпрацював 148 н-год; II розряду - 136 н-год; IV розряду- 150 н-год; і два робітники Ш розряду - по 160 н-год кожен. Робітники Ш розряду працюють у шкідливих умовах праці. Обчислити місячний заробіток кожного члена бригади.

Таблиця

| Умови праці | Форма оплати праці | Годинні тарифні ставки по розрядах, грн. | |||||

| Іp | Іір | ІІІр | IVp | Vp | VIp | ||

| Тарифний коефіцієнт | 1,0 | 1,09 | 1,2 | 1,33 | 1,5 | 1,72 | |

| Нормальні | Погодинники | 1,00 | 1,09 | 1,20 | 1,33 | 1,50 | 1,72 |

| Відрядники | 1,20 | 1,31 | 1,44 | 1,60 | 1,80 | 2,06 | |

| Важкі та шкідливі | Погодинники | 1,25 | 1,36 | 1,50 | 1,66 | 1,88 | 2,15 |

| Відрядники | 1,40 | 1,53 | 1,68 | 1,86 | 2,10 | 2,41 | |

| Особливо важкі та особливо шкідливі | Погодинники | 1,50 | 1,64 | 1,80 | 1,99 | 2,25 | 2,58 |

| Відрядники | 1,80 | 1,96 | 2.16 | 2,39 | 2,70 | 3,10 | |

Розв'язання

Оскільки члени бригади працюють в неоднакових умовах, то бригадний заробіток слід розподіляти між ними методом коефіцієнту виконання норм.

Спочатку визначаємо заробіток бригади при стопроцентному виконанні норм виробітку:

![]()

Тоді коефіцієнт виконання норм дорівнює:

![]()

Звідси, заробітну плату кожного члена бригади можна знайти:

![]()

Отже, сумарний заробіток бригади розподілений між членами бригади відповідно до кількост відпрацьованих ними нормо-годин та кваліфікації. Найбільша частка припадає на оплату праці робітників Ш розряду, які працюють у шкідливих умовах і одержали по 237,08 грн.

Задача 38

На виробничому підприємстві переважа відрядно-преміальна система оплата праці. Робітник-відрядник протягом розрахункового місяця відпрацював 176 годин і виготовив 485 деталей. Норма часу на виготовлення однієї деталі становить 0,4 години, а розцінка - 69,2 коп. за одну виготовлену деталь. Передбачувана премія робітникам нараховується в наступних розмірах: за виконання встановленої виробничої норми – 10%; за кожний відсоток перевиконання норми – 1,5% від відрядного заробітку.

Визначити загальну суму нараховано заробітної плати робітника-відрядника за місяць.

Рішення

З пр.сд. = 0,692 * 485 = 335,62 грн.

Н вир. =176 : 0,4 = 440 дет.

ВП % = 485 : 440 = 110.2 %

Розмір премії = 10 + 1,5 * 10 = 25 %

Премія = 335,62 * 0,25 = 83,91 грн.

Зсд.пр. = 335,62 + ,9183 = 419,53 грн.

Задача 39

Проаналізувати вплив усіх факторів на зміну суми фонду оплати праці у звітному році порівняно з минулим (за даними таблиці).

Таблиця.

| Показник | Минулий рік | Звітний рік | Відхилення |

| 1. Фонд оплати праці, тис. грн. | 966 | 1058,4 | +92,4 |

| 2. Середньоспискова чисельність робітників | 200 | 180 | -20 |

| 3. Середня кількість відпрацьованих днів одним робітником за рік | 230 | 224 | -6 |

| 4. Середня тривалість одного робочого дня, годин | 7,0 | 7,5 | +0,5 |

| 5. Середня заробітна плата, грн | 3,0 | 3,5 | +0,5 |

Рішення

Вплив факторів на зміну суми фонду оплати праці розрахуємо за наступними факторами:

1) зміна середньосписково чисельності робітників:

(-20) * 230 * 7,0 * 3 = - 96600грн.

2) зміна кількості відпрацьованих днів одним робітників;

180 * (-6) * 7,0 * 3 = - 22680грн.

3) зміна середньої тривалост робочого дня:

180 * 224 * (+0,5) * 3 = +60480 грн.

4) зміна середньої заробітної плати:

180 * 224 * 7,5 * (+0,5) = +151200 грн.

______________________________

Разом +92400 грн.

Задача 40

Місячний оклад економіста 153 грн. при тривалості робочого дня 8,2 год. За графіком ним ма бути відпрацьовано 22 дні, один з яких святковий, що не співпадає з вихідним, а фактично йому був наданий листок непрацездатності на 4 дні, один з яких передсвятковий. З фонду матеріального заохочення економісту нарахована премія в розмірі 20% фактичного заробітку. Обчислити місячну заробітну плату економіста.

Розв'язання

Обчислимо кількість годин, яку мав відпрацювати економіст протягом місяця за умови, що тривалість передсвяткового робочого дня 7,2 год.:

![]()

![]()

Кількість годин, які економіст не відпрацював у зв'язку із хворобою визначаємо так:

Тоді фактично відпрацьована кількість годин становить:

Годинна ставка економіста дорівнює:

![]()

![]()

Звідси його тарифний заробіток рівний:

![]()

Преміальн доплати:

![]()

Місячна заробітна плата економіста становить:

![]()

Задача 41

Складіть очікувану калькуляцію одиниці продукції, виходячи з такої інформації:

За попередніми розрахунками витрати конструкційних матеріалів на одиницю виробу мають становити: сталь – 3,2 кг., бронзи – 0,8 кг. Покупна ціна цих матеріалів дорівнює відповідно 980 і 4000 грн. за одну тону. Основна заробітна плата виробничих робітників складатиме 1,5 грн., додаткова заробітна плата 12% від основної, а відрахування на соціальне страхування встановлені на рівні 36% від основної та додаткової заробітно плати. Витрати на експлуатацію та отримання устаткування очікуються в розмір 90% і загально виробничі витрати – 60% від основної заробітної плати.

Рішення

Калькулювання собівартост продукції

| Статті витрат | Уд.расход, кг | Ціна, грн. | Сума, грн. |

| Сталь | 3,2 | 0,98 | 3,14 |

| Бронза | 0,8 | 4,00 | 3,20 |

| Основна зарплата | 1,50 | ||

| Доповнююча зарплата | 0,18 | ||

| Відрахування на соцстрах | 0,60 | ||

| Расходи на експл.устаткування | 1,35 | ||

| Загально завод. Витрати | 0,90 | ||

| ІТОГО: | 10,87 |

Задача 42

Проаналізувати вплив усіх факторів на зміну суми фонду оплати праці у звітному році порівняно з минулим (за даними таблиці).

Таблиця.

| Показник | Минулий рік | Звітний рік | Відхилення |

| 1. Фонд оплати праці, тис. грн. | 966 | 1058,4 | +92,4 |

| 2. Середньоспискова чисельність робітників | 200 | 180 | -20 |

| 3. Середня кількість відпрацьованих днів одним робітником за рік | 230 | 224 | -6 |

| 4. Середня тривалість одного робочого дня, годин | 7,0 | 7,5 | +0,5 |

| 5. Середня заробітна плата, грн. | 3,0 | 3,5 | +0,5 |

Рішення

Вплив факторів на зміну суми фонду оплати праці розрахуємо за наступними факторами:

1) зміна середньосписково чисельності робітників:

(-20) * 230 * 7,0 * 3 = - 96600грн.

2) зміна кількості відпрацьованих днів одним робітників;

180 * (-6) * 7,0 * 3 = - 22680грн.

3) зміна середньої тривалост робочого дня:

180 * 224 * (+0,5) * 3 = +60480 грн.

4) зміна середньої заробітної плати:

180 * 224 * 7,5 * (+0,5) = +151200 грн.

______________________________

Разом +92400 грн.

Задача 43

Визначити затрати на 1 грн товарної продукції та процент зниження собівартості продукції за даними таблиці.

Таблиця

| Вироби | Річний випуск, шт. | Собівартість одиниці продукції, грн/шт. | Оптова ціна за одиницю, грн/шт. | ||

| Звіт | План | Звіт | План | ||

| X | 4000 | 4300 | 80 | 78 | 83 |

| У | 10000 | 9000 | 16 | 14 | 18 |

Розв’язання

1. Обчислюємо затрати на 1 грн. товарної продукції у звітному плановому роках:

![]()

2. Розраховуємо процент зниження собівартості продукції у плановому році в порівнянні із звітним (g):

![]()

Задача 44

Потрібно установити можливий відсоток зниження собівартості виробу за рахунок збільшення обсягу виробництва, користуючись таким вихідними показниками звітного і наступного за ним року:

- випуск виробу за рік, шт. - 50000

- збільшення обсягу виробництва,% - 20

- умовно-постійні витрати на річний випуск виробу

у звітному році, грн. - 35000

- збільшення умовно-постійних витрат у наступ. році, % - 4

- валові витрати на виробництво (собівартість)

одиниці продукції у звітному році, грн. - 6,6.

Рішення

С общ1 = 6,6 х 50000 = 330000 грн.

З пер1 = 330000 – 35000 = 295000 грн.

Зуд.пер1 = 295000 : 50000 = 5,9 грн.

ВП2 = 50000 х 1,2 = 60000 шт.

Собщ 2 = (35000 х 1,04) + (5,9 х 60000) = 390400 грн.

С ед2 = 390400 : 60000 = 6,51 грн.

ΔС ед = 6,51/6,60 х 100 – 100 = -1,4 %

Задача 45

Проаналізувати вплив усіх факторів на зміну суми фонду оплати праці у звітному році порівняно з минулим.

| Показник | Минулий рік | Звітний рік | Відхилення |

| 1. Фонд оплати праці, тис. грн. | 385,0 | 359,7 | -25,3 |

| 2. Середньоспискова чисельність робітників | 125 | 100 | -25 |

| 3. Середня кількість відпрацьованих днів одним робітником за рік | 220 | 218 | -2 |

| 4. Середня тривалість одного робочого дня, годин | 7,0 | 7,5 | +0,5 |

| 5. Середня заробітна плата, грн | 2 | 2,2 | +0,2 |

Рішення

Вплив факторів на зміну суми фонду оплати праці розрахуємо за наступними факторами:

1) зміна середньосписково чисельності робітників:

(-25) * 220 * 7,0 * 2 = -77000 грн.

2) зміна кількості відпрацьованих днів одним робітників;

100 * (-2) * 7,0 * 2 = -2800 грн.

3) зміна середньої тривалост робочого дня:

100 * 218 * (+0,5) * 2 = 21800 грн.

4) зміна середньої заробітної плати:

100 * 218 * 7,5* (+0,2) = 32700 грн.

______________________________

Разом -25300 грн.

Задача 45

За звітними даними собівартість товарної продукції становила 74000 грн., питома вага основної заробітної плати виробничих робітників у ній 26 %, матеріальних затрат - 48 %. На плановий період передбачено досягти росту продуктивності праці одного працюючого на 2 %, середньої заробітної плати - на 1%, а зниження матеріальних витрат на - 4 %. Вияснити, як зміниться собівартість товарної продукції у плановому періоді?

Розв'язання

Для визначення зміни собівартості товарно продукції можна використати індексний метод. Спочатку обчислимо вплив на зниження собівартості росту продуктивності праці і середньої заробітної плати:

Вплив зниження рівня матеріальних затрат можна обчислити:

![]()

Загальне зниження собівартост товарної продукції у плановому році становитиме: 0.26 +1.92 = 2.18%, тобто, планова собівартість дорівнює:

![]()

Задача 46

В розрахунковому роц передбачається збільшити середньомісячний виробіток на 16%. Про цьому середньомісячна заробітна плата в розрахунковому році має збільшитися на 8%. Частка заробітної плати з нарахуванням на соціальне страхування в очікуваній собівартості товарної продукції дорівнюватиме 32%.

Кількісно визначити відносне зниження собівартості річного обсягу продукції за рахунок випереджаючих темпів підвищення продуктивності праці порівняно з підвищенням заробітної плати.

Рішення

![]()

Задача 47

За даними таблиці розрахувати оборотність обігових коштів. Дати оцінку показників оборотності у звітному роц проти попереднього року. Чи має місце вивільнення обігових коштів з обороту в наслідок прискорення їх оборотності?

Таблиця

| Показник | |

| 1. Фактичний обсяг реалізації (без ПДВ) у звітному році | 12000 |

| 2. Витрати на виробництво реалізованої продукції | 9000 |

| 3. Середньорічні залишки обігових коштів | 1300 |

| 4. Тривалість одного обороту обігових коштів у попередньому році, днів | - |

| 5. Кількість оборотів обігових коштів у попередньому році | 6,0 |

Рішення

1. Кількість оборотів (коефіцієнт оборотності):

Ко = Р/О = 9000 / 1300 = 6,92.

2. Коефіцієнт завантаження оборотних коштів:

Кз = О / Р = 1/6,92 = 0,14.

3. Тривалість одного обороту.

Д = 360/Ко = 360/6,92 = 52 дні.

4. Одноденна реалізація:

Р1д = 1300 000 / 360 = 3611 грн/день.

| Показник | Минулий період | Звітний період |

| 1. Фактичний обсяг реалізації (без ПДВ) у звітному році | 12000 | |

| 2. Витрати на виробництво реалізованої продукції | 9000 | |

| 3. Середньорічні залишки обігових коштів | 1300 | |

| 4. Тривалість одного обороту обігових коштів днів | 60 | 52 |

| 5. Коефіцієнт завантаження | 0,16 | 0,14 |

| 6. Кількість оборотів обігових коштів | 6,0 | 6,92 |

| 7. Одноденна реалізація, грн/ день | 3611 | |

| 8. Додатково вивільнено оборотних коштів в наслідок прискорення оборотності у звітному періоді (-8) * 3611, тис. Грн | 28,9 |

Задача 48

Відомі такі дані про роботу підприємства у звітному періоді: випущено продукції на суму 240000 грн. загальною собівартістю 182 тис. грн.; залишки готової продукції на складах на початок року становили 20 тис. грн., а на кінець року вони зменшились на 9%; протягом року було реалізовано продукції підсобного господарства на суму 18 тис. грн. при собівартості 15,8 тис грн.; одержано грошових коштів у вигляді сплачених штрафів за порушення договірної дисципліни на суму 3,8 тис. грн.; мали місце збитки від нших позареалізаційних операцій на суму 3,95 тис. грн.; погашено проценти за банківський кредит в сумі 2,2 тис. грн.; погашено заборгованість за енергоносії в сумі 8,3 тис. грн.; прибуток оподатковувався за ставкою 30%.

Розрахувати величину фонду споживання фонду нагромадження підприємства, якщо вони формуються у співвідношенні 3:1.

Розв'язання

Для обчислення прибутку від реалізації продукції визначимо обсяг реалізованої протягом року продукції:

![]()

![]()

Собівартість становить 75,8 % в обсязі випущеної продукції, тому собівартість реалізовано продукції дорівнює:

![]()

![]()

Прибуток від іншої реалізац становить:

![]()

Позареалізаційний прибуток дорівнює:

![]()

Балансовий прибуток підприємства обчислимо:

![]()

Чистий прибуток дорівнює:

![]()

З цього прибутку сплачено проценти за кредит і погашено заборгованість за енергоносії: 42.40 - 2.2 - 8.3 = 31.9 тис. грн. - ця сума прибутку підлягає розподілу на підприємстві:

31,9 : 4 = 7,975 тис. грн. — фонд нагромадження;

7,975´3 = 23,925 тис. грн. — фонд споживання.

Задача 49

На малому підприємстві витрати на оренду приміщень та їх утримання становить 4000 тис. грн. на рік. а витрати на управління, інженерне і виробничо-господарське обслуговування та амортизаційн відрахування –3000 тис. грн. Змінні витрати на один виріб складають 200 грн., його продажна ціна – 300 грн.,

Визначити мінімальний обсяг випуску продукції на рік, який забезпечує беззбитковість виробництва.

Рішення

![]()

Задача 50

Проаналізувати рівень браку продукц та витрати підприємства від браку продукції за даними таблиці

Таблиця.

| Показник | За минулий рік | За звітний рік | Відхилення | Виконання плану |

| 1. Собівартість остаточно забракованих виробів і деталей | 10 | 8 | -2 | 80,0 |

| 2. Витрати на виправлення браку | 2 | 4 | +4 | 200,0 |

| 3. Утримання із заробітної плати винуватців браку | 1 | 1 | 0 | 100,0 |

| 4. Вартість браку за ціною можливого використання | 3 | 1 | -2 | 33,33 |

| 5. Планова виробнича собівартість за винятком загально господарчих витрат | 800 | 960 | +160 | 120,00 |

| 6. Обсяг товарної продукції | 1000 | 1250 | +250 | 125,00 |

Рішення

| Показник | Відхилення | Виконання плану |

| 1. Собівартість остаточно забракованих виробів деталей | -2 | 80,0 |

| 2. Витрати на виправлення браку | +4 | 200,0 |

| 3. Утримання із заробітної плати винуватців браку | 0 | 100,0 |

| 4. Вартість браку за ціною можливого використання | -2 | 33,33 |

| 5. Планова виробнича собівартість за винятком загально господарчих витрат | +160 | 120,00 |

| 6. Обсяг товарної продукції | +250 | 125,00 |

Рівень браку продукції:

![]()

За минулий рік

(10+2/800 )*100 =1,5%

За звітний рік

(8+4/960) * 100 = 1,25%

Втрати від браку

![]()

За минулий рік

(10+2-1-3)/800 * 100 =1,0 %

За звітний рік

(8+4-1-1)/960 * 100 =1,04 %

Задача 51

Розрахувати показники рентабельност по пекарні за даними таблиці.

Таблиця

| Асортимент | Показники | |||

| Річний обсяг реалізації, т | Повна собівартість виробу, грн. | Відпускна ціна, грн. | Вага виробу, кг | |

| Хліб пшеничний | 70 | 0,63 | 0,75 | 0,9 |

| Хліб житній | 62 | 0,49 | 0,55 | 1,0 |

| Батон тернопільський | 35 | 0,43 | 0,50 | 0,5 |

| Булка українська | 10 | 0,23 | 0,30 | 0,2 |

Середньорічна вартість основних виробничих фондів 145 тис.грн. і нормованих оборотних засобів 20.5 тис. грн.

Розв'язання

За наведеними даними можна обчислити рентабельність окремих виробів, рентабельність продукції і загальну рентабельність виробництва.

Рентабельність окремих виробів обчислюємо:

![]()

![]()

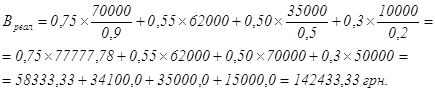

Для обчислення рентабельност продукції пекарні слід розрахувати виручку від реалізації продукції (Вреал) собівартість реалізованої продукції (Среал).

Прибуток від реалізації продукц становить:

Преал = Вреал - Среал = 142433,33 – 120980,0 = 21453,33 грн.

Рентабельність продукції:

![]()

Загальна рентабельність виробництва:

Задача 52

Проаналізувати ритмічність випуску продукції. Розрахувати коефіцієнт ритмічності, дані занести в таблицю.

| Декада місяця | За планом | Фактично | Залікова графа |

| І | 200 | 100 | |

| ІІ | 280 | 250 | |

| ІІІ | 320 | 400 | |

| Разом | 800 | 750 |

Рішення

| Декада місяця | Залікова графа |

| І | 100 |

| ІІ | 250 |

| ІІІ | 320 |

| Разом | 750 |

Критм = 670/800 = 0,84

Підприємство працювало не ритмічно.

Задача 53

Підприємство виготовило і реалізувало в базовому році 2000 шт. виробів одного виду. Ціна реалізації одиниці виробу становить 30 грн., а повна собівартість його виробництва та продажу 28 грн. Співвідношення змінних і постійних витрат на виробництво продукції дорівнює 60 40%.

Дослідження ринку показали, що якщо знизити ціну одного виробу на 1 грн., тобто з 30 до 29 грн., то обсяг продажу продукції може бути збільшений на 10%. Виробничі потужності підприємства уможливлюють відповідне збільшення обсягу виробництва продукції.

Прийняти рішення щодо доцільності зниження продажної ціни виготовлюваного виробу.

Рішення

П1 = (30-28) х 2000 = 4000 грн.

Зпост1 = (28 х 0,4) х 2000 = 22400 грн.

РП2 = 2000 х 1,1 = 2200 шт.

Зобщ.2 = (28 х 0,6) х 2200 + 22400 = 59360 грн.

П2 = (29 х 2200) – 59360 = 4440 грн.

ΔП = 4440 – 4000 = 440 грн.

Задача 54

Калькуляція собівартості одиниц продукції підприємства представлена в таблиці.

Таблиця

| Статті калькуляції | Сума, грн. |

| 1. Вартість основних допоміжних матеріалів (за мінусом повернутих відходів) | 93,6 |

| 2. Куповані напівфабрикати | 73,5 |

| 3. Паливо і енергія на технологічні цілі | 58,2 |

| 4. Заробітна плата основна виробничих робітників | 29,5 |

| 5. Заробітна плата додаткова виробничих робітників | 2,3 |

| 6. Відрахування на соціальн заходи | 3,1 |

| 7. Витрати на утримання експлуатацію обладнання | 56,7 |

| 8. Цехові витрати | 20,2 |

| 9.Загальнозаводські витрати | 33,8 |

| 10. Інші виробничі витрати | 0,8 |

| 11. Всього виробнича собівартість | … |

| 12. Позавиробничі витрати | 5,3 |

| 13. Повна собівартість | … |

Рівень рентабельності запланований в розмірі 18%. Обчислити вільну відпускну ціну з ПДВ та суму ПДВ, що підлягає сплаті до бюджету.

Розв'язання

В основі відпускної ціни лежить собівартість продукції.

Спочатку обчислюємо вартість матеріальних затрат в собівартості продукції (МЗ) і повну собівартість (Сп):

МЗ = 93,6 + 73,5 + 52,8 = 225,3 грн.

В даному розрахунку витрати на матеріальні ресурси не враховують ПДВ, сплаченого постачальникам цих ресурсів, оскільки цей податок у витрати виробництва не включається.

Сп = 225,3+ 29,52,3 + 3,1 + 56,7 + 20,2 + 33,8 + 0,8 + 5,3 = 377,0 грн.

При запланованому рівн рентабельності по відношенню до собівартості виробу можемо визначити гуртову ціну підприємства (Цгурт) яка відповідає вільній відпускній ціні (Цвв):

Цгурт = Цвв = 377 ´ 1,88 = 444,86 грн.

При ставці ПДВ = 20% сума цього податку становитиме :

ПДВ = 444,86 ´ 0,2 = 88,97 грн.

Тоді, вільна відпускна ціна з ПДВ (Цвв ПДВ) дорівнюватиме :

Цвв ПДВ = 444,86 + 88,97 = 533,83 грн.

Сума ПДВ, що сплачується виробником продукції до бюджету, дорівнює різниці між сумою податку, одержаного від покупця продукції, і сумою податку, сплаченого постачальникам матеріальних ресурсів. ПДВ, сплачений постачальникам дорівнює:

ПДВпост = 225,3 ´ 0,2 = 45,06 грн.

Звідси, до бюджету виробником продукції буде сплачено податку на додану вартість в сумі 88,97 – 45,06 = 43,91 грн.

Задача 55

Загальна виручка від реалізац товарної продукції підприємства має досягти 5900 тис. грн., а валові витрати на виробництво (собівартість) реалізованої продукції становити не більше 5000 тис. грн. Ставка податку на прибуток підприємства дорівнює 30% від загально одержаної його величини. Сума чистого прибутку, що спрямовується на створення розвитку виробництва, має скласти 440 тис. грн.

Оцінити рівень достатності прибутку для самофінансування розвитку підприємства у звітному році.

Рішення

Розрахуємо суму чистого прибутку підприємства:

ЧП = (ВР-ВЗ) – НП = (5900 – 5000) * 0,7 = 630 тис. грн.

У = ЧПрасч / Чпнеобх = 630 / 440 = 1,43

Задача 56

Підприємство виготовило і реалізувало в базовому році 2000 шт. виробів одного виду. Ціна реалізації одиниці виробу становить 30 грн., а повна собівартість його виробництва та продажу 28 грн. Співвідношення змінних і постійних витрат на виробництво продукції дорівнює 60 40%.

Дослідження ринку показали, що якщо знизити ціну одного виробу на 1 грн., тобто з 30 до 29 грн., то обсяг продажу продукції може бути збільшений на 10%. Виробничі потужності підприємства уможливлюють відповідне збільшення обсягу виробництва продукції.

Прийняти рішення щодо доцільност зниження продажної ціни виготовлюваного виробу.

Рішення

П1 = (30-28) х 2000 = 4000 грн.

Зпост1 = (28 х 0,4) х 2000 = 22400 грн.

РП2 = 2000 х 1,1 = 2200 шт.

Зобщ.2 = (28 х 0,6) х 2200 + 22400 = 59360 грн.

П2 = (29 х 2200) – 59360 = 4440 грн.

ΔП = 4440 – 4000 = 440 грн.

Задача 57

Пальто з натурального хутра має повну собівартість 1000 грн. Рівень рентабельност даного виробу 33%. Надбавка за високу якість відповідність міжнародним стандартам - 15%. Ставка акцизного збору 30%. Торгівельна надбавка - 12% до вільно відпускної ціни з ПДВ.

Розрахувати роздрібну ціну пальто.

Розв'язання

Вільна відпускна ціна продукц включає акцизний збір і надбавку (Надб):

Цвв=Цгурт+АЗ+Надб.

Цгурт = 1000 ´ 1,33 = 1330 грн;

Надб = 1330 ´ 0,15 = 199,5 грн;

A3 = { 1330 + 199,5 ) ´ 0,3 = 458,85 грн.

Вільна відпускна ціна

Цвв = 1330 + 199,5 + 458,85 = 1988,35 грн.

Вільна відпускна ціна з ПДВ дорівнює:

ЦввПДВ = 1988,35 ´ 1,2 = 2386,02 грн.

Роздрібна ціна включає, крім Цвв ПВД торгівельну надбавку і дорівнює:

Цроздр = ЦввПДВ + Надбторг = 2386,02 + 2386,02 ´0,12 =

= 2386,02 + 286,32 = 2672,34 грн.

Задача 58

Виробниче підприємство реалізувало 200 тис. одиниць продукції за продажною ціною 48 грн. за одиницю. Валов витрати на виробництво (собівартість) одиниці виробів становили 40 грн.

Розрахувати загальну суму одержаного підприємством прибутку і рівень рентабельності виготовлюваної продукції.

Рішення

П = (48-40) х 200 = 1600 тис. грн.

Р = 1600 / (40 х 200) х 100 = 20 %

Задача 59

Виробниче підприємство досягло таких показників своєї господарської діяльності:

- обсяг реалізованої продукції - 250 т;

- продажна ціна однієї тони - 1800 грн.;

- собівартість 1 тони - 1440 грн.;

- рентабельність основного капіталу - 30%;

- рентабельність оборотного капіталу - 15%.

У розрахунковому році передбачається: 1) збільшити обсяг реалізації продукції і середньорічну вартість основного капіталу відповідно на 12% і 15%; 2) зменшити витрати на виготовлення реалізацію продукції та оборотні кошти відповідно на 10% і 13%.

Розрахувати змінений рівень рентабельності: а) виробництва; б) продукції; в) основного капіталу; г) оборотного капіталу.

Рішення

П1 = (1800 – 1440) х 250 = 90 тис. грн.

ОсК1 = П / Расе = 90 / 0,3 = 300 тис. грн.

ОбК1 = 90 / 0,15 = 600 тис. грн.

РП2 = 250 х 1,12 = 280 т.

ОсК2 = 300 х 1,15 = 245 тис. грн.

С2 = 1440 х 0.9 = 1296 грн.

ОбК2 = 600 х 0,87 = 522 тис. грн.

П2 = (1800 – 1296) х 280 = 141,12 тис. грн.

Рпроизв. = (141,12 / (345 + 522)) х 100 = 16,3 %

Р прод. = (141,12 / (1,296 х 280)) х 100 = 38,9 %

РОсК = 141,12 / 345 х 100 = 40,9 %

РОбК = 141,12 / 522 х 100 = 27,0 %

Задача 60

Визначити прибуток виробника від продажу одиниці виробу, якщо його повна собівартість 5,7 грн.; регульована роздрібна ціна виробу з ПДВ -10 грн.; торгівельна знижка, встановлена державою, 5%; ставка акцизного збору - 16%.

Розв'язання

Регульовані ціни включають торгівельну знижку, ПДВ, акцизний збір, собівартість продукції і прибуток виробника.

Торгівельна знижка (Зторг) є валовим доходом підприємства торгівлі і обчислюється:

Зторг = 10´0,05 = 0,5грн.

Регульована гуртова ціна з ПДВ (Цр гурт ПДВ) тобто регульована роздрібна ціна за вирахуванням торгівельно знижки становить:

Цр гуртПВД = І0 - 0,5 = 9,5 грн.

Сума ПДВ, що підлягає сплаті до бюджету з продажу виробу виробником продукції дорівнює:

![]()

(ПДВ береться в розмірі 16,67% від продажної ціни виробу, що включає ПДВ).

Регульована гуртова ціна без ПДВ (Цр гурт) дорівнює:

9,5 - 1,58 = 7,92 грн.

A3 = 7,92 ´ 0,16 = 1,27 грн.

Цргурт = 7,92 - 1,27 = 6,65 грн.

Прибуток виробника продукції – це різниця між гуртовою ціною виробу і його повною собівартістю:

П = 6,65 - 5,7 = 0,95 грн.

Рентабельність виробу становить:

![]()

Задача 61

Обчислити величину балансового прибутку підприємства на наступний рік, враховуючи такі очікувані показники його виробничо-господарської діяльності, тис. грн.:

1)обсяг продажу товарів продукції 6800

2) повні витрати на виробництво товарної продукції 4600

3) витрати на реалізацію продукції 50

4) дивіденди від придбаних акції 10

5) дохід від оренди майна підприємства 25

Рішення

Пбал. = 6800 – 4600 – 50 + 10 + 25 = 2185 тис. грн.

Задача 62

Виробниче підприємство досягло таких показників своєї господарської діяльності:

- обсяг реалізованої продукції - 250 т;

- продажна ціна однієї тони - 1800 грн.;

- собівартість 1 тони - 1440 грн.;

- рентабельність основного капіталу - 30%;

- рентабельність оборотного капіталу - 15%.

У розрахунковому році передбачається: 1) збільшити обсяг реалізації продукції і середньорічну вартість основного капіталу відповідно на 12% і 15%; 2) зменшити витрати на виготовлення реалізацію продукції та оборотні кошти відповідно на 10% і 13%.

Розрахувати змінений рівень рентабельності: а) виробництва; б) продукції; в) основного капіталу; г) оборотного капіталу.

Рішення

П1 = (1800 – 1440) х 250 = 90 тис. грн.

ОсК1 = П / Расе = 90 / 0,3 = 300 тис. грн.

ОбК1 = 90 / 0,15 = 600 тис. грн.

РП2 = 250 х 1,12 = 280 т.

ОсК2 = 300 х 1,15 = 245 тис. грн.

С2 = 1440 х 0.9 = 1296 грн.

ОбК2 = 600 х 0,87 = 522 тис. грн.

П2 = (1800 – 1296) х 280 = 141,12 тис. грн.

Рпроизв. = (141,12 / (345 + 522)) х 100 = 16,3 %

Р прод. = (141,12 / (1,296 х 280)) х 100 = 38,9 %

РОсК = 141,12 / 345 х 100 = 40,9 %

РОбК = 141,12 / 522 х 100 = 27,0 %

Задача 63

Визначте і проаналізуйте рівень прибутковості фірми, якщо загальний обсяг інвестицій у фірму склав 3,6 млн. грн.; прибуток від реалізації - 850 тис. грн., позареалізаційний прибуток - 240 тис. грн. Сума податків становила 320 тис. грн. Процент за державними облігаціями - 11%, а процентна ставка за довгостроковими кредитами - 16%; середньогалузевий рівень прибутковості складає 20,4%. Сума активів фірми за балансом становить 4,5 млн. грн.

Розв'язання

За даними задачі можемо обчислити прибутковість інвестицій у фірму та прибутковість активів.

![]()

Рівень прибутковості інвестицій досить високим. Порівняння прибутковості даних інвестицій з їх доходністю при альтернативному використанні капіталу (наприклад, купівля державних облігацій, які дають 11% прибутковості) свідчить на користь інвестування у фірму.

Якщо порівняти рівень прибутковості з аналогічними показниками по галузі (20,4 %), то можна стверджувати, що прибутковість вкладень в дану фірму на 0,9% (21,3-20,4) вищою, ніж в середньому по галузі.

![]()

Розрахований коефіцієнт прибутковост активів фірми є на 1,1 % (17,1-16,0) вищим, ніж процентна ставка по довгострокових кредитах, Фінансовий стан фірми задовільним.

Задача 64

Трудомісткість проектування технологічного процесу дорівнює 18 тис. годин. Цю роботу роблять одночасно 25 чоловік по 8 годин на день, виконуючи норми на 150%. Визначити тривалість періоду проектування технології.

Рішення

Терміни освоєння нових видів продукції по окремих етапах можуть бути розраховані по формулі:

![]()

де В – тривалість етапу освоєння;

Т – трудомісткість проектування технологічного процесу;

А – число працівників, одночасно зайнятих на цих роботах;

П – тривалість робочого дня;

К – коефіцієнт виконання норм (при відрядній оплаті праці)

В = 18000 х 100 / 25 х 8 х 150 = 64,76 раб. дня

Задача 65

Виробниче підприємство досягло таких показників своєї господарської діяльності:

- обсяг реалізованої продукції - 250 т;

- продажна ціна однієї тони - 1800 грн.;

- собівартість 1 тони - 1440 грн.;

- рентабельність основного капіталу - 30%;

- рентабельність оборотного капіталу - 15%.

У розрахунковому році передбачається: 1) збільшити обсяг реалізації продукції і середньорічну вартість основного капіталу відповідно на 12% і 15%; 2) зменшити витрати на виготовлення реалізацію продукції та оборотні кошти відповідно на 10% і 13%.

Розрахувати змінений рівень рентабельності: а) виробництва; б) продукції; в) основного капіталу; г) оборотного капіталу.

Рішення

П1 = (1800 – 1440) х 250 = 90 тис. грн.

ОсК1 = П / Расе = 90 / 0,3 = 300 тис. грн.

ОбК1 = 90 / 0,15 = 600 тис. грн.

РП2 = 250 х 1,12 = 280 т.

ОсК2 = 300 х 1,15 = 245 тис. грн.

С2 = 1440 х 0.0 = 1296 грн.

ОбК2 = 600 х 0,87 = 522 тис. грн.

П2 = (1800 – 1296) х 280 = 141,12 тис. грн.

Рпроизв. = (141,12 / (345 + 522)) х 100 = 16,3 %

Р прод. = (141,12 / (1,296 х 280)) х 100 = 38,9 %

РОсК = 141,12 / 345 х 100 = 40,9 %

РОбК = 141,12 / 522 х 100 = 27,0 %

Задача 66

За даними таблиці виконати розрахунок впливу трудових факторів способом ланцюгових підстановок:

Таблиця 1. Вихідні дані для розрахунку факторів

| Показник | За планом | Фактично | Відхилення від плану | % виконання плану |

| 1. Товарна продукція за місяць, тис. грн. | 140,8 | 140,4 | -0,4 | 99,72 |

| 2. Середньоспискова чисельність робітників | 100 | 90 | +10 | 90,0 |

| 3. Загальна кількість відпрацьованих усіма робітниками людино-днів | 2200 | 1800 | -400 | 81,82 |

| 4. Загальна кількість відпрацьованих усіма робітниками людино-годин | 17600 | 14040 | -3560 | 79,77 |

| 5. Середнє число днів роботи одного робітника (рядок 4 : рядок 2) | 22 | 20 | -2,0 | 90,91 |

| 6. Середня тривалість робочого дня (рядок 3 : рядок 4), год | 8 | 7,8 | -0,2 | 97,5 |

| 7. Виробіток одного робітника: | ||||

| а) середньомісячний, грн. | 1408 | 1560 | +152 | 110,8 |

| б) середньодобовий, грн. | 64 | 78 | +14 | 121,58 |

| в) середньогодинний, грн. | 8 | 10 | +2 | 125 |

Рішення

Таблиця 2. Розрахунок способом ланцюгових підстановок

| Номер підстановки та назва факторів | Чисельність робітників | Середня кількість днів одного робітника | Середня, тривалість робочого дня, год. | Середній годинний виробіток, грн. | Обсяг товарної продукції тис. грн. | Величина впливу фактора, тис. грн. |

| Нульова підстановка | 100 | 22 | 8 | 8 | 140800 | - |

| 1. Вплив чисельності робітників | 90 | 22 | 8 | 8 | 126720 |

126720 - 140800= -14080 |

| 2. Вплив середньої кількості днів роботи одного робітника | 90 | 20 | 8 | 8 | 115200 |

115200 – 126720= - 11520 |

| 3. Вплив середньої тривалост робочого дня | 90 | 20 | 7,8 | 8 | 112320 |

112320 – 115200= -2880 |

| 4. Вплив середньо-годинного виробітку | 90 | 20 | 7,8 | 10 | 140400 |

140400 – 112320= +28080 |

| Разом - 400 | ||||||

Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включати від'ємне діюч фактори. В нашому прикладі три з чотирьох факторів мали негативний вплив на обсяг виробленої продукції і разом зменшили обсяг на 28480 грн. (14080+11520+2880). Це і є резерви виробництва.

Задача 67

Трудомісткість проектування технологічного процесу дорівнює 18 тис. годин. Цю роботу роблять одночасно 25 чоловік по 8 годин на день, виконуючи норми на 150%. Визначити тривалість періоду проектування технології.

Рішення

Терміни освоєння нових видів продукції по окремих етапах можуть бути розраховані по формулі:

![]()

де В – тривалість етапу освоєння;

Т – трудомісткість проектування технологічного процесу;

А – число працівників, одночасно зайнятих на цих роботах;

П – тривалість робочого дня;

К – коефіцієнт виконання норм (при відрядній оплаті праці)

В = 18000 х 100 / 25 х 8 х 150 = 64,76 раб. дн.

Задача 68

Величина необхідних інвестицій по проекті дорівнює 18 000 грн.; передбачувані доходи: у перший рік – 1 500 грн., в останні 8 років – по 3 600 грн. Визначите доцільність прийняття проекту за критерієм NPV, якщо вартість капіталу дорівнює 10 %.

Рішення

![]()

![]()

Задача 69

Дати оцінку динаміці обсягу реалізації, використовуючи різні вимірники. Проаналізувати вплив кількост реалізованих виробів, цін і структурних зрушень на зміну виручки від реалізац продукції.

Таблиця 1. Види будівельних матеріалів

| Вид будівельних матеріалів | За минулий рік | За звітний рік | ||

| Кількість, т. | Ціни за 1 т, грн. | Кількість, т. | Ціни за 1 т, грн. | |

| А | 800 | 40 | 900 | 30 |

| Б | 1200 | 50 | 1400 | 60 |

| В | 2000 | 230 | 700 | 250 |

| Разом | 4000 | - | 3000 | - |

Таблиця 2. Оцінка динаміки обсягу реалізації в абсолютних і відносних вимірниках.

| Вид будівельних матеріалів | Обсяг реалізації, грн | Відхилення | ||

| За минулий рік | За звітний рік | -+ | % Виконання плану | |

| А | 32000 | 27000 | -5000 | 84,37 |

| Б | 60000 | 84000 | +24000 | 140,00 |

| В | 460000 | 175000 | -285000 | 38,04 |

| Разом | 552000 | 286000 | -266000 | 51,81 |

Рішення

Вплив кількості виробів, цін структурних зрушень на зміну виручки.

| Вид будівельних матеріалів | Кількість, т | Ціни за 1 т | Обсяг реалізації, грн | Відхилення від минулого року, грн | ||||||

| минулий | звітний | минулий | звітний | Минулий | Звітний | загальне | У тому числі за рахунок | |||

| Кількості виробів | Структурних зрушень | Ціни | ||||||||

| А | 800 | 900 | 40 | 30 | 32000 | 27000 | -5000 | -8000 | +12000 | -9000 |

| Б | 1200 | 1400 | 50 | 60 | 60000 | 84000 | +24000 | -15000 | +25000 | +14000 |

| В | 2000 | 700 | 230 | 250 | 460000 | 175000 | -285000 | -290000 | -9000 | +14000 |

| Разом | 4000 | 3000 | - | - | 552000 | 286000 | -266000 | -313000 | +28000 | +19000 |

Розглянемо вплив кількості виробів, цін і структурних зрушень на зміну виручки для виробу А:

1) вплив зміни кількості виробів:

32*(3000/4000) – 32 = -8000 грн.

2) зміни структури реалізовано продукції:

900*40 - 32*(3000/4000) = +12000 грн.

3) зміни ціни одиниці виробу:

27000 – 900*40 = -9000 грн.

Аналогічні розрахунки виконуються для виробів Б та В.

Задача 70

Визначите коефіцієнт оновлення основного капіталу, якщо основний капітал на початок року - 5600 тис. грн.; коефіцієнт вибуття фондів - 0,15; приріст основного капіталу -560 тис. грн.

Рішення

1. Вартість основного капіталу, що вибуває

ОК выб= Окпл х До выб=5600х0,15 = 840 тис. грн.

2. Вартість що вводиться основного капіталу

Про квв = ОК выб + ОК ін = 840 + 560 = 1400 тис. грн.

3. Вартість основного капіталу на кінець року

ОК к.м. = ОК н.г. + ОК ін = 5600+560=6160 тис. грн.

4. Коефіцієнт уведення

До вв = ОК вв / ОК к.м.= 1400/6160 + 0,227.

Задача 2

Величина необхідних інвестицій по проекті дорівнює 18 000 грн.; передбачувані доходи: у перший рік – 1 500 грн., в останні 8 років – по 3 600 грн. Визначите доцільність прийняття проекту за критерієм NPV, якщо вартість капіталу дорівнює 10 %.

Рішення

![]()

![]()

Задача 71

Розрахувати вплив трудових факторів на виконання виробничої програми за даними таблиці. Які резерви зростання обсягу виробництва можна визначити.

Таблиця 1. Вихідні дані

| Показник | За планом | За фактом | Відхилення |

| 1. Обсяг товарної продукції за місяць, тис. Грн | 195 | 196,8 | +1,8 |

| 2. Середньооблікова чисельність робітників | 250 | 200 | -50 |

| 3. Відпрацьовано робітниками за місяць, людино-днів | 4875 | 4000 | -875 |

|

4. Відпрацьовано робітниками за місяць, людино – годин |

39000 | 32800 | -6200 |

Таблиця 2. Дані для аналізу трудових факторів

| Показник | За планом | Фактично | Відхилення (+, -) | Відсоток виконання плану | |||

| 1. Обсяг товарної продукції за місяць, тис. грн. | 195 | 196,8 | +1,8 | 100,92 | |||

| 2. Середньо облікова кількість робітників | 250 | 200 | -50 | 80,00 | |||

| 3. Загальна кількість відпрацьованих усіма робітниками людино-днів | 4875 | 4000 | -875 | 82,05 | |||

| 4. Загальна кількість відпрацьованих усіма робітниками людино-годин | 39000 | 32800 | -6200 | 84,10 | |||

| Розрахункові показники | |||||||

| 5. Кількість відпрацьованих днів одним робітником (рядок 3 : рядок 2) | 19,5 | 20 | +0,5 | 102,56 | |||

| 6. Тривалість робочого дня (рядок 4 : рядок 3), год | 8,0 | 8,2 | +0,2 | 102,50 | |||

| 7. Середня кількість годин, відпрацьованих одним робітником (рядок 4 : рядок 2) | 156 | 164 | +8 | 105,13 | |||

| 8. Середньомісячний виробіток одного робітника , грн (рядок 1 : рядок 2) | 780 | 984 | +204 | 126,15 | |||

| 9. Середньоденний виробіток одного робітника (рядок 1 : рядок 3), грн. | 40 | 49,2 | +9,2 | 123,00 | |||

| 10. Середньогодинний виробіток одного робітника (рядок 1 : рядок 4), грн. | 5 | 6 | +1 | 120,00 | |||

Рішення

Аналіз впливу трудових факторів на обсяг товарної продукції

На підставі даних таблиці 2 зробимо розрахунок впливу трудових факторів на зміну середньомісячного виробітку одного робітника:

а) зміна кількості відпрацьованих днів одним робітником

(+0,5) * 8 * 5 = +20 грн.

б) зміна тривалості робочого дня

(+0,2) * 20 * 5 = +20 грн.

в) зміна середньогодинного виробітку одного робітника

(+1) * 20 * 8,2 = +164 грн.

Разом +204 грн.

Після цього виконаємо розрахунок впливу факторів на обсяг товарної продукції внаслідок використання тільки категорії робітників:

1) зміна кількості робітників

(-50) * 19,5 * 8 * 5 = - 39000 грн.

2) зміна відпрацьованих одним робітником днів за рік (явки)

(+0,5) * 200 * 8 * 5 = +4000 грн.

3) зміна тривалості робочого дня

(+0,2) * 200 * 20 *5 = +4000 грн.

4) зміна середньогодинного виробітку одного робітника

(+1) * 200 * 20 * 8,2 = +32800 грн.

Разом +1800 грн.

Цей розрахунок свідчить про те, що один фактор є негативними, всі інші діють позитивно. Однак зменшення чисельності робітників при забезпеченні необхідних обсягів виробництва завжди розглядають як позитивне явище.

Задача 72

Виробничі основні фонди підприємства на початок розрахункового року становили 5229 тис. грн. У перших числах липня того ж року підприємство придбало нові основні фонди вартістю 557 тис. грн., а на початку листопада вивело з експлуатації фізично спрацьовані основні фонди вартістю 127 тис. грн. У розрахунковому році обсяг випуску продукції ма становити 24760 тис. грн.

Визначити фондовіддачу фондомісткість.

Рішення

1. Середньорічна вартість основних фондів:

ОФ ср. = 5229 + (557х6/12) – (127 х 2/ 12) = 5486,3

2. Фондовіддача:

Ф отд = 24760/5450,4 = 4,51

3. Фондомісткість

Фем = 5450,4 / 24760 = 0,22

На 1 грн. вартості основних фондів належить 4,51 грн. вартості випуску продукції, на 1 грн. вартості випуску продукц належить 0,22 грн. основних фондів.

Задача 73

Визначити вартість вивільнення оборотного капіталу, якщо вартість реалізованої продукції - 50 млн. грн., вартість оборотних коштів - 10 млн. грн., тривалість обороту скорочується на 12 днів.

Рішення

1. Кількість оборотів: ПРО=РП/ОС=50/10=5.

2. Тривалість одного обороту: Д=360/ПРО=360/5 72 день.

3. Тривалість обороту нова: Дн=Д-?Д=72-12=60 днів.

4. Кількість оборотів нове: Він=360/Дн=360/60=6.

5. Нова потреба в оборотному капіталі:

Осн = РП/Він = 50/6 = 8,33 млн. грн.

.

6. Вартість вивільнення оборотного капіталу:

Ососв. = ОС – Осн = 10,0 – 8,33 = 1,67 млн. грн.

Задача 74

Обчислити показники обсягу виробництва і реалізації продукції фірми (товарна, валова, реалізована продукція та обсяг незавершеного виробництва за рік) за даними таблиці.

Таблиця

| Показники | |

| 1. Обсяг виробництва, шт. | 5000 |

| 2. Оптова ціна виробу, грн. | 1200 |

| 3. Обсяг незавершеного виробництва, грн. : | |

|

на початок року на кінець року |

50000 37000 |

| 4. Собівартість одного виробу, грн. | 1000 |

| 5. Тривалість виробничого циклу, днів | 12 |

| 6. Приріст залишків готової продукції на складах за рік, шт. | 60 |

| 7. Коефіцієнт наростання витрат | 0,62 |

| 8. Кількість робочих днів в році | 230 |

Рішення

![]()

де N – кількість виробів в натуральних одиницях;

С – собівартість одного виробу, грн;

Тч тривалість циклу виготовлення одного виробу, робочих днів;

![]()

Кнз - коефіцієнт наростання витрат при виготовленні виробу.

Д – кількість робочих днів в році.

© 2010 Интернет База Рефератов