Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Управленческая деятельность на предприятии ООО "Вереск-Уфа"

Контрольная работа: Управленческая деятельность на предприятии ООО "Вереск-Уфа"

ИНСТИТУТ ЭКОНОМИЧЕСКМХ ПРЕОБРАЗОВАНИЙ И УПРАВЛЕНИЯ РЫНКОМ (г. Москва)

Уфимский филиал

Факультет: Бухгалтерский учёт

Курс: 2 курс

Контрольная работа

На тему: Анализ и совершенствование управлений деятельности на примере ООО "Вереск-Уфа"

По дисциплине: Менеджмент

Уфа

2008

Введение

Глубокие изменения, произошедшие в экономике нашей страны за последние годы, привели к пересмотру роли и значимости управленческого персонала на предприятии. В современных условиях бизнеса менеджмент осуществляет не только текущее управление предприятием, но и определяет стратегию развития предприятия. Необходимость совершенствования управленческой деятельности привела к профессионализации менеджмента.

Влияние научно-технического прогресса непосредственно на производственный процесс, призванное повысить производительность труда непосредственных исполнителей на производстве, не могло не отразиться на методах управления. Возросли требования к росту эффективности работы управленческого персонала, качеству и научной обоснованности управленческих решений. В силу возросшей степени ответственности за управляемый объект, все чаще результативность деятельности аппарата управления отождествляется с результативностью деятельности предприятия и наоборот. Несомненно, эффективная управленческая деятельность является ключевой предпосылкой успешного функционирования предприятий. Отсюда вытекает объективная необходимость изучения факторов, влияющих на эффективность управленческой деятельности на предприятиях.

Использование объективной оценки и анализа системы управления на предприятиях должно учитывать специфические черты их хозяйственной деятельности в современных экономических условиях и служить инструментом для выявления направлений повышения эффективности и результативности управленческой деятельности на предприятиях.

Однако проблема оценки управленческой деятельности остается актуальной. Это связано с тем, что существующие или предлагаемые ранее подходы не в полной мере адаптированы к современным условиям деятельности российских предприятий и не учитывает многообразия их организационно-правовых форм.

Содержание управленческой деятельности можно истолковать следующим образом: воздействие на управляемую систему через выполнение совокупности функций с целью получения эффективного результата деятельности управляемой системы (объекта управления).

Сферой данного исследования является деятельность торговых предприятий, а также торговая отрасль Республики Башкортостан.

Целью данной контрольной работы является совершенствование управленческой деятельности на предприятии.

Для достижения поставленной цели в ходе выполнения контрольной работы необходимо реализовать следующие задачи:

- определить содержание понятия управленческая деятельность;

- разработать методику оценки и анализа управленческой деятельности на предприятии и оценить существующий уровень деятельности предприятия;

- проанализировать уровень управленческой деятельности на предприятии;

- разработать меры, способствующие повышению уровня управленческой деятельности на предприятии.

Методологию и категориальный аппарат исследования составляют понятия, принципы, методы, используемые в рыночной экономике. Для выполнения контрольной работы был применен экспертный метод оценки.

Объект исследования - процессы и явления, порождающие проблемную ситуацию, связанную с низкой эффективностью уровня управления на предприятии и сказывающуюся на результатах деятельности предприятия.

Предмет исследования — совершенствование управленческой деятельности на предприятии.

Работа выполнена на базе исходных данных, полученных в ООО «Вереск-Уфа», а также результаты маркетинговых исследований по вопросам уровня деятельности предприятий РБ.

Рассмотрены данные годовой статистической отчетности торговой отрасли Республики Башкортостан за 2001-2006гг., материалы коллегии МВЭСТ РБ за период 2001-2006гг.

1. Общая характеристика предприятия

На территории Российской Федерации в 1998 году была создана крупная торговая сеть магазинов «Ветвяна». В Республике Башкортостан магазины сети «Ветвяна» существуют в четырех городах республики. Это четыре магазина розничной торговли в г. Уфе – «Вереск-Уфа», «Сезон», «Гармония», «Клеопатра» и два склад-магазина оптово-розничной торговли «КЭШ1» и «КЭШ2»; в г. Стерлитамаке – магазин «1000 мелочей»; в г. Салавате «Яшьлек»; в г. Нефтекамске – «Ларец».

Торговая сеть «Ветвяна» - это сеть магазинов, специализирующихся на посуде, светильниках, подарках, шторах, картинах, хозяйственных товарах, постельных принадлежностях, одежде. Это стильные и функциональные товары ведущих мировых производителей.

Общество с ограниченной ответственностью «Вереск-Уфа» создано в декабре 1999года в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98г. №14-ФЗ «Об обществах с ограниченной ответственностью» для осуществления хозяйственной, производственной и иной коммерческой деятельности, удовлетворения общественных потребностей в продукции, товарах, работах и услугах, и получения прибыли. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

ООО «Вереск-Уфа» магазин «Ветвяна» осуществляет следующие виды деятельности:

· прочая оптовая;

· розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в т.ч. фарфора и фаянса;

· розничная торговля светильниками;

· розничная торговля бытовыми электротоварами;

· розничная торговля бытовыми изделиями и приборами, не включенными в другие группировки;

· розничная торговля строительными материалами, не включенными в другие группировки;

· розничная торговля скобяными изделиями;

· производство кирпича, черепицы и прочих строительных изделий из обожженной глины;

· предоставление прочих персональных услуг;

· деятельность по созданию и использованию баз данных и информационных ресурсов;

· инженерные изыскания для строительства;

· иные виды деятельности, не запрещенные действующим законодательством.

Магазин «Ветвяна» представляет собой встроенное двухэтажное здание, расположенной в центральной части города. На прилегающей к нему территории имеется автостоянка для 20 легковых автомобилей. Магазин оснащен современным торгово-технологическим оборудованием, что позволяет осуществлять все торгово-технологические процессы своевременно. Общая площадь магазина 1500 кв.м., в т.ч. торговые залы 1250кв.м., подсобные складские и административные – 250 кв.м. Магазин имеет шесть складских помещений. Торговый зал магазина состоит из восьми секций. Это секция №1 «Светильники» (130кв.м.), секция №2 «Посуда» (180кв.м.), секция №3 «Одежда» (300кв.м.), секция №4 «Обои»(60кв.м.), секция №5 «Шторы» (33кв.м.), секция №6 «Постель» (337 кв.м.), секция №7 «Хозтовары» (180кв.м.), секция №8 «Картины» (30кв.м.). Численность работников магазина составляет 67 человек.

Реквизиты ООО «Вереск-Уфа»:

ИНН 0276056716

КПП 027601001

Р/с 40702810900010000859 в ОАО «УРАЛСИБ»

К/с 30101810600000000754

БИК 048073754

ОКОНХ 71200

ОКПО 50811376

Юридический и фактический адрес: г.Уфа, 450071, ул. Менделеева,201

Телефон/Факс 232-14-20

Единая справочная служба 232-84-59

Директор Ветчинова Любовь Павловна

Организационная структура управления организацией построена по принципу линейно-функциональной системы. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов).

Процесс принятия решения может быть рассмотрен с точки зрения участия в нем менеджмента различных уровней управления. Современные исследователи, как отечественные, так и иностранные, выделяют три иерархических уровня менеджеров: низшее, среднее и высшее.

Менеджеры высшего уровня принимают решения, связанные с определением стратегии развития предприятия, определением приоритетов задач и целей, стоящих перед предприятием. К менеджерам высшего уровня в ООО «Вереск-Уфа» относятся директор предприятия, его заместитель и главный бухгалтер. Менеджеры среднего уровня отвечают за подготовку информации, подвергают ее фильтрации для менеджеров высшего звена. Собственно, на менеджеров среднего уровня ложится ответственность за начальный этап алгоритма принятия решения. На предприятии ООО «Вереск-Уфа» средний уровень структуры менеджмента занимают руководители отделов, подразделений и служб. Они также разрабатывают решения, но их решения предопределены решениями высшего уровня менеджмента. Поэтому продуктом деятельности менеджера среднего звена может являться как информация, подготовленная для принятия управленческих решений, так и сами решения, но менее значимые, чем те, разработку которых они готовят. Менеджеры низшего уровня отвечают за непосредственное использование ресурсов, выделенных им, руководят исполнителями производственных заданий, обеспечивают сбор и анализ информации в процессе реализации решений, контролируют процесс реализации. К низшему звену в ООО «Вереск-Уфа относятся продавцы магазина. На них ложится и важная функция учета. Таким образом, процесс принятия решений включает в себя взаимосвязанную деятельность всех уровней управления. Управленческий персонал каждого уровня вносит свой вклад в принятие и реализацию управленческих решений. Следовательно, следует рассматривать управленческую деятельность на предприятии как единый процесс воздействия на управляемую систему всех иерархических уровней управления.

Анализируя персонал ООО «Вереск-Уфа» можно сказать, что высшее звено – руководитель предприятия, его заместитель и главный бухгалтер имеют высшее экономическое образование. Среднее звено предприятия составляют в основном персонал также преимущественно с высшим образованием. Младший персонал, как правило, имеет средне специальное образование.

Что касается социальных благ, то их перечень определяется на общем собрании коллектива предприятия и зависит от доходов и финансового состояния предприятия. Минимальный перечень социальных благ, одинаковых для всех сотрудников, записывается в коллективном договоре и включает в себя:

· Оплаченные банкеты сотрудников в праздничные дни;

· Оплату фирменной одежды сотрудников;

· Оплату командировочных и представительских расходов по нормам, действующим на предприятии;

· Подарки к дням рождения и юбилейным датам;

· Оплату расходов в случае свадьбы сотрудника, рождения ребенка;

Весь персонал, а также администрация магазина руководствуются положениями, указанными в должностных инструкциях, изготовленные на каждую категорию персонала.

Руководитель организации, использует преимущественно демократический стиль, стремиться как можно больше вопросов решать коллегиально, систематически информировать подчиненных о положении дел в коллективе, правильно реагирует на критику. В общении с подчиненными вежлив и доброжелателен, доверяет людям. В подготовке к реализации управленческих решений принимают участие все члены коллектива. Здесь учитывается мнения коллектива, советы, присутствует творческая обстановка в коллективе.

Магазин «Ветвяна» осуществляет розничную продажу товаров на основе самообслуживания покупателей. Это один из самых удобных для покупателей методов покупки товаров. Самообслуживание позволяет ускорить операции по продаже товаров, увеличить пропускную способность магазина, расширить объем реализации товаров. Этот метод предусматривает свободный доступ покупателей к выложенным в торговой зале товарам, возможность самостоятельно осматривать и отбирать их без помощи продавца, что позволяет более рационально распределять функции между работниками магазина. Оплата за отобранные товары осуществляется в едином контрольно-кассовом узле расчета магазина. И поэтому в магазине функции работников торгового зала сводятся в основном к консультированию покупателей, выкладке товаров и контролю за их сохранностью, выполнению расчетных операций.

ООО «Вереск-Уфа» магазин «Ветвяна» предлагает следующий перечень дополнительных услуг:

· информационно-консультационные;

· доставка крупногабаритных товаров по г. Уфе осуществляется бесплатно;

· комплектование и оформление подарков по секциям;

· прием и хранение вещей покупателей;

· парковка личных автомашин покупателей

· выдача карт «Постоянного покупателя» при совершении покупки на сумму свыше двух тысяч рублей;

· обслуживание со скидками;

· продажа товаров под заказ покупателей;

· продажа товаров по безналичному расчету;

· продажа товаров в кредит.

Особое внимание уделяется постоянным клиентам сети магазинов «Ветвяна». Здесь действует уникальная система обслуживания постоянных покупателей. Им предоставляется постоянная скидка 5% на все товары, а также существует возможность приобретать 20 наименований высококачественных товаров со скидкой 20% в торговой сети «Ветвяна» и магазинах «Сезон» и «Том Тейлор». Также предоставляются бесплатные услуги по подгону одежды в магазине «Сезон» для покупателей магазинов «Вереск», «Сезон» и «Том Тейлор». Несколько раз в год постоянные покупатели приглашаются на особые мероприятия и распродажи. Также каждые два месяца постоянные покупатели получают по почте каталог Постоянного Покупателя. Информация представленная в каталоге, помогает ознакомиться со специальными предложениями.

Руководство магазина заботится о формировании положительного имиджа. Здесь регулярно проводятся различные рекламные акции. Магазин принимает участие во всех праздничных и социально значимых мероприятиях города, отмечает календарные даты.

ООО «Вереск-Уфа» установил выгодные экономические связи на поставку товаров с предприятиями РФ, стран СНГ и Европы. Сеть магазинов «Ветвяна» работают с 150 поставщиками, основными из которых являются поставщики Германии, Италии, Чехии и РФ.

Торговую деятельность магазина можно охарактеризовать как стабильную. В 2007году товарооборот магазина составил почти 110 млн. руб.

Оформим данные по предприятию в виде таблицы, тыс. руб.:

Таблица 1.1 - Исходные данные деятельности ООО «Вереск-Уфа»

| Показатели | 2005 | 2006 | 2007 |

| Валюта баланса (сумма всех источников финансовых ресурсов) | 3188 | 5600 | 56830 |

| Выручка от реализации | 110340 | 104560 | 108940 |

| Денежные средства | 1000 | 1000 | 1000 |

| Дебиторская задолженность | 9200 | 10300 | 8600 |

| Долгосрочные заемные средства | 0 | 0 | 0 |

| Кредиторская задолженность (краткосрочные обязательства) | 3320 | 5220 | 9400 |

| Краткосрочные финансовые вложения | 76 | 100 | 100 |

| Оборотные средства | 85920 | 86300 | 93450 |

| Собственные средства | 2000 | 2800 | 30150 |

а) Анализ платежеспособности и ликвидности

Одним из важнейших критериев оценки финансового положения предприятия является его платежеспособность. Различают долгосрочную и текущею платежеспособность.

Под долгосрочной понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность платить по своим краткосрочным обязательствам принято называть ликвидностью (текущей платежеспособностью). Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя свои текущие активы.

Для анализа ликвидности рассчитываются следующие показатели:

· Коэффициент абсолютной ликвидности (коэффициент срочности), который показывает, какая часть краткосрочных обязательств может быть погашена немедленно.

Кабс.ликв. = (Дс + Кфв)/Кз>0,2,

где Дс – денежные средства,

Кфв – краткосрочные финансовые вложения,

Кз – краткосрочная задолженность.

2005г.: Кабс.ликв = (1000+76)/3320 = 0,32

2006г.: Кабс.ликв = (1000 + 100)/5220 = 0,21

2007г.: Кабс.ликв = (1000 + 100)/9400 =0,12

· Уточненный коэффициент ликвидности (быстрой ликвидности) характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию.

Кбыстр.ликв. = ( Дс+Цб+Дз)/Ко,

где Дс – денежные средства,

Цб – ценные бумаги,

Дз – дебюторская задолженность,

Ко – краткосрочные обязательства.

2005г.: Кбыстр.ликв = (1000+0+9200)/3320 = 3,07

2006г.: Кбыстр.ликв = (1000+0+10300)/5220 = 2,16

2007г.: Кбыстр.ликв = (1000+0+8600)/9400 = 1,02

· Общий коэффициент ликвидности (покрытия) определяется возможностью погашения краткосрочных обязательств за счет текущих активов.

Кпокр. = ОС/Ко≥2,

где ОС – оборотные средства,

Ко – краткосрочные обязательства.

2005г.: Кпокр = 85920/3320 = 25,88

2006г.: Кпокр = 86300/5220 = 16,53

2007г.: Кпокр = 93450/9400 = 9,94

Как видно из результатов расчета Кпокр> 2 с 2005 по 2007г., а это значит, что предприятие может покрывать краткосрочные обязательства за счет текущих активов.

б) Оценка изменения финансовой устойчивости

· Коэффициент автономии показывает степень независимости финансового состояния предприятия от заемных источников.

Кавт. = (Собств. ср-ва /сумма всех ист-ков фин. рез-тов)≥0,5

2005г.: Кавт. =(2000/3188) = 0,62

2006г.: Кавт. =(2800/5600) = 0,5

2007г.: Кавт. = (30150/56830) = 0,53

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, в период с 2005 по 2007гг. Кавт.> 0,5, т. е. предприятие не зависит от кредитов и различных займов.

· Коэффициент финансовой устойчивости (стабильности) показывает долю тех источников финансирования, которые предприятие может использовать длительное время.

Кфин.уст. = (Собств. ср-ва + долгоср. Заемн. ср-ва)/сумма всех ист-в фин.рес-в п/п

2005г.: Кфин.уст. = =(2000+0)/3188 = 0,62

2006г.: Кфин.уст. = =(2800+0)/5600 = 0,5

2007г.: Кфин.уст. = (30150+0)/56830 = 0,53

в) Анализ оборачиваемости оборотных средств

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который возвращаются в пределы хозяйства вложенные в производственно- коммерческие операции денежные средства.

· Оборачиваемости дебиторской задолженности:

Выручка от реализации/Сред. дебиторск. задолж-ть,

где Сред. дебиторск. задолж-ть = (Дз н.г. + Дз к.г.)/2

Дз н.г. и Дз к.г. дебиторская задолженность на начало и конец года.

2005г.: (8150 + 9200)/2 = 8675 Одз = 110340/8675 = 13 об-тов

2006г.: (9200 +10300)/2 = 9750 Одз = 104560/9750 = 11 об-тов

2007г.: (10300 + 8600)/2 = 9450 Одз = 108940/9450 = 12 об-тов

· Период погашения дебиторской задолженности рассчитывается по формуле:

360/Оборачиваемость дебиторск. задолженности

2005г.: 360/13 = 27 дней

2006г.: 360/11 = 32 дня

2007г.: 360/12 = 30 дней

г) Анализ доходности предприятия

Эффективность функционирования предприятия зависит от его способности приносит необходимую прибыль. Существуют некоторые соотношения показателей, необходимые для нормального функционирования предприятия. Так, себестоимость продукции должна находиться в удовлетворительном отношении к объему реализации, выручка - в приемлемом отношении к вложенному капиталу и т.д. Этими соотношениями во многом определяются основные ценностные критерии прибыльного предприятия. На основе анализа сложившегося состояния таких критериев и наметившихся тенденций их изменения разрабатываются мероприятия необходимые для стабилизации благоприятных тенденций или, наоборот, для устранения неблагоприятных. Определить фактические причины этих явлений можно лишь посредством анализа состояния основных показателей доходности.

Таблица 1.2 - Отчет о прибылях и убытках за 2005-2007гг., тыс. руб.

| Показатели | 2005 | 2006 | 2007 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, услуг, работ (за минусом НДС, акцизов и аналогичных обязательных платежей) Себестоимость проданных товаров, продукции, работ, услуг Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж |

110340 73560 36780 10240 - 16300 |

104560 72240 32320 15830 - 16490 |

108940 75650 33290 20350 - 12940 |

|

Прочие доходы и расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие операционные расходы Внереализационные доходы Внереализационные расходы |

17300 56600 30200 |

18500 67000 58900 |

39400 150400 120200 |

|

Прибыль (убыток) до налогообложения Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль, 24% |

60000 - - 14400 |

43090 - - 10341,6 |

82540 - - 19809,6 |

| Чистая прибыль (убыток) | 45600 | 32748,4 | 62730,4 |

Выручка – денежные средства, полученные вырученные организацией.

Прибыль – разница между доходами от деятельности предприятия и расходами на осуществление этой деятельности.

Рентабельность предприятия способность предприятия оправдывать свои расходы, т.е. быть безубыточным, доходным.

Расчеты по таблице:

Валовая прибыль = Выручка от продажи товара – Себест-ть проданных товаров

2005г.: 110340 – 73560 = 36780

2006г.: 104560 – 72240 = 32320

2007г.: 108940 – 75650 = 33290

Прибыль от продаж = Валовая прибыль – Коммерческие расходы

2005г.: 36780 – 10240 = 16300

2006г.: 32320 – 15830 = 16490

2007г.: 33290 – 20350 = 12940

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж – Прочие расходы + Прочие доходы

2005г.: 16300 +17300+56600-30200 = 60000

2006г.: 16490+18500+67000-58900 = 43090

2007г.: 12940+39400+150400-120200 = 202740

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль

2005г.: 60000+14400 = 45600

2006г.: 43090+10341,6 = 32748,4

2007г.: 82540+19809,6 = 62730,4

Рентабельность реализованной продукции = Прибыль от продаж/ Себест-ть проданных товаров

2005г.: 16300/73560 =0,222

2006г.: 16490/72240 = 0,23

2008г.:12940/75650 = 0,17

Рентабельность продаж = Прибыль от продаж/ Выручка от продажи товара

2005г.: 16300/110340 = 0,15, т.е. с каждого рубля реализованной продукции предприятие имеет прибыль в размере 15ти копеек.

2006г.: 16490/104560 = 0,16, т.е. с каждого рубля реализованной продукции предприятие имеет прибыль в размере 16ти копеек.

2007г.: 12940/108940 = 0,12, т.е. с каждого рубля реализованной продукции предприятие имеет прибыль в размере 12ти копеек.

В рассмотренной выше организации ООО «Вереск-Уфа» общее финансовое положение можно охарактеризовать как стабильное, потому что прибыль от предпринимательской деятельности предприятия в период с 2005 по 2007год максимально возросла. Поэтому проанализировав и сделав выводы можно сказать, что организация «Вереск-Уфа» имеет в будущем большие возможности давать неплохие результаты.

2. Анализ отрасли, в которой действует предприятие

Торговля является одной из важнейших сфер жизнеобеспечения населения. При ее посредстве осуществляется рыночное согласование товарного предложения и покупательского спроса. Являясь источником поступления денежных средств, торговая отрасль тем самым формирует основы финансовой стабильности государства. За последние годы она получила новые импульсы своего развития, существенно расширив «поле и правила игры» в экономике переходного периода. Сложилось так, что именно в сфере торговли началось возрождение предпринимательства, формирование свободной хозяйственной инициативы. В ней, как ни в одной другой отрасли, оформилась богатая конкурентная среда, позволяющая обеспечить эффективную деятельность и высокий уровень организации обслуживания.

Современная обстановка на внутреннем рынке показывает, что рыночные преобразования во многом оказали решающее значение для дальнейшего развития торговой отрасли и перехода к экономическому росту. Рассматривая внутреннюю торговлю, следует отметить, что анализ состояния торговой отрасли с 90-х годов и до сегодняшних дней является весьма актуальным. С самого начала реформирования экономики торговле уделялось недостаточно внимания. Отсутствие стратегии перехода на новые экономические условия породило многие негативные тенденции в деятельности торговых организаций. Эффективное функционирование предприятий потребительского рынка требует формирования инфраструктуры, обеспечивающей работу оптового и розничного звеньев как целостной системы.

Торговля – одна из отраслей народного хозяйства, где наиболее активно осуществляются процессы экономической реформы, совершенствуются рыночные отношения /11/.

Внутренняя торговля одна из важнейших сфер жизнеобеспечения населения. Отрасль, которая динамично развивается и занимает важное место в социально-экономической жизни республики.

Основные направления развития Башкортостана: это обеспечение устойчиво высоких темпов роста, прогрессивных структурных сдвигов в экономике, повышения качества жизни населения. Основной задачей поставленной Правительством РБ, является подъем экономики.

Сегодня потребительский рынок городов и районов республики является зеркалом экономики, отражающим не только социально-экономическое состояние общества, но и настроение населения. Он остается одним из динамично развивающихся секторов экономики с высокой предпринимательской и инвестиционной активностью.

Одним из направлений государственной политики республики Башкортостан является насыщение потребительского рынка качественными товарами различной ценовой шкалы.

Координация и регулирование деятельности в области внутренней торговли направлена на обеспечение дальнейшего развития устойчивого цивилизованного потребительского рынка.

Торговую отрасль республики представляют около 20 тысяч предприятий оптовой, розничной торговли и общественного питания, 178 рынка и 57 тысяч частных предпринимателей.

Торговля превратилась в одну из динамично развивающихся отраслей экономики:

− последние годы характеризуется стабильным ростом оборота;

− ежегодно в республике открывается от 800 до 1000 объектов торговли (прирост составляет в среднем 7-8%);

− укрепляется материально-техническая база отрасли, повышается технический уровень торгового обслуживания, растет число предприятий, отвечающих современным требованиям. Торговля приобретает все более цивилизованный вид.

Отрасль занимает важное место в социально-экономической жизни республики. В структуре валового регионального продукта на долю торговли приходится 12%, отрасль обеспечивает 8,4% налоговых поступлений в консолидированный бюджет республики. В сфере торгового обслуживания занято более 15% экономически активного населения республики.

Торговая отрасль характеризуется как наиболее конкурентоспособный сектор экономики. Отрасль развивается динамично, ежегодные темпы прироста оборота розничной торговли в республике начиная с 2001 года составляют 13-18 % круге. По абсолютному показателю оборота розничной торговли РБ входит в первую десятку регионов РФ и занимает второе место в Приволжском федеральном округе. По обороту розничной торговли на душу населения республика занимает четвертое место среди регионов Приволжского федерального округа.

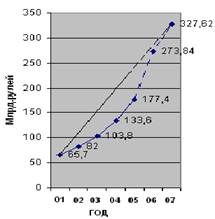

В соответствии со статистическими данными Министерства внешнеэкономических связей и торговли Республики Башкортостан в таблице 2.1 и 2.2 показана динамика оборота розничной торговли за 2001-2005гг.

В таблице 2.1 и 2.2 указана динамика оборота розничной торговли за 2001-2005 года.

Таблица 2.1 - Динамика оборота розничной торговли за 2001-2005гг

| Показатели | 2001г | 2002г | 2003г | 2004г | 2005г |

|

Оборот розничной торговли в сумме, млрд.руб. |

65,7 | 82,0 | 103,8 | 133,6 | 177,4 |

| В % к предш.году в сопоставимых ценах | 113,9 | 113,0 | 115,9 | 117,8 | 121,3 |

На рисунке 1 показана динамика оборота розничной торговли за 2001-2005 года.

Рис. 1 - Динамика оборота розничной торговли за 2001-2005гг

Таблица 2.2 - Динамика оборота розничной торговли РБ за 2001-2005гг.

| Год | Оборот розничной торговли, млрд.рублей | Абсолютный прирост, млрд.рублей | Темпы роста, % | ||

| Базисные | Цепные | Базисные | Цепные | ||

| 2001 | 65,7 | - | - | - | - |

| 2002 | 82,0 | 16,3 | 16,3 | 124,8 | 124,8 |

| 2003 | 103,8 | 38,1 | 21,8 | 158,0 | 126,6 |

| 2004 | 133,6 | 67,9 | 29,8 | 203,3 | 128,7 |

| 2005 | 177,4 | 111,7 | 43,8 | 271,3 | 132,8 |

Из таблицы 2 и 3 видно, что в период с 2001 по 2005 год оборот розничной торговли возрос с 65,7 млрд.рублей до 177,4 млрд.рублей, отклонение составило 111,7 млрд.рублей или 171,3%.

Выявим основные тенденции развития оборота розничной торговли в Республике Башкортостан. Построим аналитическую таблицу 2.3.

Таблица 2.3 - Тенденции оборота розничной торговли в Республике Башкортостан

| Год | Оборот розничной торговли, млрд.руб.(Y) | t |

t2 |

Y*t |

Yt |

| 2001 | 65,7 | -2 | 4 | 131,4 | 4,94 |

| 2002 | 82,0 | -1 | 1 | -82,0 | 58,72 |

| 2003 | 103,8 | 0 | 0 | 0 | 112,5 |

| 2004 | 133,6 | 1 | 1 | 133,6 | 166,28 |

| 2005 | 177,4 | 2 | 4 | 354,8 | 220,06 |

| Итого | 562,5 | 0 | 10 | 537,8 | 562,5 |

Общий вид уравнения прямой:

Yт = a +/- (b*t)

a – условное начало

b – средний ежегодный прирост или среднее ежегодное снижение

t – порядковый номер года

a = ∑y/n = 562,5/5 = 112,5

b = ∑(y*T)/∑T2 = 537,8/10 = 53,78 млрд.руб.

Частный вид уравнения: Yт = 112,5 + 53,78 * Т – уравнение тренда

2001 год: Yt =112,5 + 53,78 * (-2) = 4,94 млрд.рублей

2002 год: Yt =112,5 + 53,78 * (-1) = 58,72 млрд.рублей

2003 год: Yt =112,5 + 53,78 * 0 = 112,5 млрд.рублей

2004 год: Yt =112,5 + 53,78 * 1 = 166,28 млрд.рублей

2005 год: Yt =112,5 + 53,78 * 2 = 220,06 млрд.рублей

Используя полученное уравнение тренда можно рассчитать прогноз оборота розничной торговли на 2006-2007гг.

2006 год: Yt =112,5 + 53,78 * 3 = 273,84 млрд.рублей

2007 год: Yt =112,5 + 53,78 * 4 = 327,62 млрд.рублей

На рисунке 2 показана динамика оборота розничной торговли за 2001-2005 годы и прогноз на 2006-2007 годы.

Рис. 2 - Динамика оборота розничной торговли за 2001-2005гг и прогноз на 2006-2007гг

Делая вывод, можно сказать, что позитивные тенденции развития торговой отрасли в 2005 году сохранены. В течение всего года отмечались устойчивое увеличение оборота розничной торговли и достаточная насыщенность торговой сети основными продовольственными и непродовольственными товарами, соответствующая платежеспособному спросу населения. По составленному прогнозу видно, что среднегодовой прирост оборота розничной торговли составляет 53,78 млрд.рублей, то есть в 2006 году оборот розничной торговли может составить 273,84 млрд.рублей, а в 2007 году – 327,62 млрд.рублей.

Прочное место в торговле занимает малый бизнес. Малые предприятия в 2005 году формировали 9,1% оборота розничной торговли, индивидуальные предприниматели, осуществляющие деятельность в стационарной торговой сети – 38,2%. Число индивидуальных предпринимателей на 01.01.2006 г. оценивается в 54 тыс. человек (56,8% от их общего числа).

3. Определение конкурентоспособности предприятия

Конкурентоспособность предприятия включает в себя комплекс экономических характеристик, определяющий положение предприятия на рынке. Она выражает отличия уровня развития данного предприятия от конкурирующего по степени удовлетворения потребителя и по эффективности производительной деятельности.

Целью анализа конкурентоспособности предприятия является выявление факторов, воздействующих на отношение потребителей к фирме и ее продукции:

- Имидж фирмы (представление потребителей о репутации фирмы и ее продуктах, о марочной политике предприятия и т.д.).

- Качество товаров, уровень их соответствия м/н стандартам.

- Развитость НИОКР, наличие передовых технологий.

- Коммерческие условия (предоставление кредитов, скидок).

- Организация сбытовой сети (формы сбыта, система товародвижения).

- Организация технического обслуживания (сроки гарантийного ремонта, стоимость сервисного обслуживания и т.д.).

- Продвижение товара на рынке.

Задача оценки деятельности предприятий решалась экспертным методом.

Для проведения экспертиз в ходе проведенного нами исследования по обозначенному выше кругу проблем решались задачи подбора экспертов, проведения их опроса и обработки результатов опроса. Состав экспертной группы формировался из квалифицированных специалистов по стажу работы, по ученому званию и степени, по занимаемой должности.

Привлекалась группа экспертов, составленная из 15 специалистов. Опрос привлеченных экспертов проводился путем анкетирования. В анкете экспертам необходимо было приписать каждому показателю ключевого фактора успеха в соответствии с их значимостью числа натурального ряда – присвоить им баллы по десятибалльной шкале.

Опрос проводился в один этап. Степень согласованности мнений экспертов оценивалась с помощью коэффициента конкордации и критерия χ2.

«Анкета установление значимости показателей оценки результатов деятельности предприятия»

Просим Вас принять участие в анкетном опросе специалистов.

Целью опроса является установление значимости показателей оценки деятельности предприятия. Результаты оценки предполагается использовать при решении задач, связанных с управленческой деятельностью на предприятии.

Вам необходимо:

В соответствии с Вашими предположениями о значимости каждого показателя присвойте наиболее значимому показателю оценку, равную 10 баллам, а следующие за ним показатели (т.е. менее значимые) оцените в долях от первого (например, 8; 7,5; 5; 3 и т.д.).

Ранги и оценки в баллах, полученные от специалистов, будут обобщены и использованы для оценки качества труда и работы. Ранги и оценки в баллах проставьте в приводимой ниже табл. 3.1

Таблица 3.1 - Оценки в баллах показателей качества работы предприятия

| № п/п |

Показатель |

Оценка в баллах |

| 1 | Имидж фирмы (представление потребителей о репутации фирмы и ее продуктах, о марочной политике предприятия и т.д.) | |

| 2 | Качество товара, уровень их соответствия международным стандартам | |

| 3 | Развитость НИОКР, наличие передовых технологий | |

| 4 | Коммерческие условия (предоставление кредитов, скидок и др.) | |

| 5 | Организация сбытовой сети (формы сбыта, система товародвижения) | |

| 6 | Организация техобслуживания (сроки гарантийного ремонта, стоимость сервисного обслуживания) | |

| 7 | Продвижение товаров на рынке |

Примечание к п.п. 1,2,3. Если считаете необходимым, приведите комментарии.

Сообщите, пожалуйста, сведения о себе:

Возраст (годы) _____ Общий трудовой стаж (лет) _____

Стаж работы в данном подразделении (лет) ______ образование ______

Занимаемая должность ______________________________________

Таблица 3.2 - Оценка экспертами показателей деятельности ООО «Вереск-Уфа» в баллах

| Эксперт | Показатели | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого: | |

| 1 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 2 | 10 | 9 | 7 | 8 | 4 | 6 | 5 | 49 |

| 3 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 4 | 10 | 9 | 7 | 8 | 4 | 6 | 5 | 49 |

| 5 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 6 | 10 | 9 | 7 | 8 | 6 | 5 | 4 | 49 |

| 7 | 10 | 9 | 7 | 8 | 6 | 5 | 4 | 49 |

| 8 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 9 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 10 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 11 | 10 | 9 | 7 | 8 | 4 | 6 | 5 | 49 |

| 12 | 10 | 9 | 7 | 8 | 4 | 6 | 5 | 49 |

| 13 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 14 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| 15 | 9 | 10 | 8 | 7 | 5 | 6 | 4 | 49 |

| Сумма баллов | 141 | 144 | 114 | 111 | 73 | 88 | 64 | 735 |

| Отклонение от средней суммы баллов | 36 | 39 | 9 | 6 | -32 | -17 | -41 | 0 |

| Квадраты отклонений | 1296 | 1521 | 81 | 36 | 1024 | 289 | 1681 | 5928 |

Далее дается расчет коэффициентов согласия по результатам экспертного опроса специалистов по ООО «Вереск –Уфа».

Число Экспертов N = 15,

Число показателей качества n = 7,

Средняя сумма рангов T=N*(n+1)/2, Т= 15*(7+1)= 60

Сумма квадратов отклонений от средней суммы рангов S=5928

Коэффициент согласия W=(12*S)/(N2*(n3-n)) = (12*5928)/(152(73-7)) = 0,941.

Ясно, что групповая экспертная оценка может считаться надежной лишь при условии достаточной согласованности ответов опрашиваемых. Результаты расчетов не противоречат предположению о согласованности мнений экспертов относительно значимости показателей оценки работы предприятия.

Применение экспертных методов оправдано, когда выбор, обоснование и оценка последствий решений не могут быть выполнены на основе точных расчетов. Именно такая ситуация возникает при установлении значимости оценочных показателей качества работы. При соблюдении процедуры опроса экспертные методы дают достаточно надежные результаты. В результате экспертного опроса специалистов и обработки, полученных от них данных рассчитаны результирующие ранги, средние баллы, а также коэффициенты весомости (значимости) всех показателей качества работы предприятий.

Таблица 3.3 - Оценка качества работы ООО «Вереск-Уфа»

| Эксперт | Показатели | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого: | |

| Средняя оценка | 141 | 144 | 114 | 111 | 73 | 88 | 64 | 735 |

| В % | 19,18 | 19,59 | 15,51 | 15,1 | 9,932 | 11,97 | 8,7075 | 100 |

| Коэффициент весомости | 0,192 | 0,196 | 0,155 | 0,151 | 0,099 | 0,12 | 0,0871 | 1 |

Далее приведем пример оценки работы деятельности предприятия конкурента. Аналогично приводятся оценки (в баллах), данные каждым экспертом всем показателям ключевых факторов успеха деятельности предприятий.

Таблица 3.4 - Оценка экспертами показателей деятельности предприятия конкурента в баллах

| Эксперт | Показатели | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого: | ||

| 1 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 2 | 9 | 8 | 5 | 7 | 4 | 3 | 6 | 42 | |

| 3 | 9 | 10 | 5 | 7 | 6 | 4 | 8 | 49 | |

| 4 | 9 | 10 | 5 | 7 | 6 | 4 | 8 | 49 | |

| 5 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 6 | 9 | 10 | 5 | 7 | 6 | 4 | 8 | 49 | |

| 7 | 9 | 8 | 5 | 7 | 4 | 3 | 6 | 42 | |

| 8 | 8 | 9 | 5 | 7 | 4 | 3 | 6 | 42 | |

| 9 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 10 | 8 | 9 | 5 | 7 | 3 | 4 | 6 | 42 | |

| 11 | 9 | 8 | 5 | 7 | 4 | 3 | 6 | 42 | |

| 12 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 13 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 14 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| 15 | 10 | 9 | 6 | 8 | 5 | 4 | 7 | 49 | |

| Сумма баллов | 140 | 135 | 82 | 112 | 72 | 56 | 103 | 700 | |

| Отклонение от средней суммы баллов | 40 | 35 | -18 | 12 | -28 | -44 | 3 | 0 | |

| Квадраты отклонений | 1600 | 1225 | 324 | 144 | 784 | 1936 | 9 | 6022 | |

Далее дается расчет коэффициентов согласия по результатам экспертного опроса специалистов по ООО «Вереск –Уфа».

Число Экспертов N = 15,

Число показателей качества n = 7,

Средняя сумма рангов T=N*(n+1)/2, Т= 15*(7+1)= 60

Сумма квадратов отклонений от средней суммы рангов S=6022

Коэффициент согласия W=(12*S)/(N2*(n3-n)) = (12*6022)/(152(73-7)) = 0,94

Результаты расчетов не противоречат предположению о согласованности мнений экспертов относительно значимости показателей оценки работы предприятия.

Таблица 3.5

| Эксперт | Показатели | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого: | |

| Средняя оценка | 140 | 135 | 82 | 112 | 72 | 56 | 103 | 700 |

| В % | 19,05 | 18,37 | 11,16 | 15,24 | 9,976 | 7,619 | 14,01 | 100 |

| Коэффициент весомости | 0,19 | 0,184 | 0,112 | 0,152 | 0,098 | 0,076 | 0,14 | 1 |

Сведем полученные данные по предприятиям в общую таблицу:

Таблица 3.6 - Ранги и коэффициенты весомости по предприятиям

| Ключевые факторы успеха | ООО «Вереск-Уфа» | Конкурент | ||

| Имидж фирмы (представление потребителей о репутации фирмы и ее продуктах, о марочной политике предприятия и т.д.) | 2 | 0,192 | 1 | 0,19 |

| Качество товара, уровень их соответствия международным стандартам | 1 | 0,196 | 2 | 0,184 |

| Развитость НИОКР, наличие передовых технологий | 3 | 0,155 | 5 | 0,112 |

| Коммерческие условия (предоставление кредитов, скидок и др.) | 4 | 0,151 | 3 | 0,152 |

| Организация сбытовой сети (формы сбыта, система товародвижения) | 6 | 0,099 | 6 | 0,098 |

| Организация техобслуживания (сроки гарантийного ремонта, стоимость сервисного обслуживания) | 5 | 0,12 | 7 | 0,076 |

| Продвижение товара на рынке | 7 | 0,0871 | 4 | 0,14 |

| Взвешенная общая оценка | 1,00 | 1,00 | ||

Степень конкурентного преимущества или недостатка позволить определить следующая таблица

Таблица 3.7 - Оценка конкурентной силы предприятия

| Ключевые факторы успеха | Вес | ООО «Вереск-Уфа» | Конкурент | ||

| Имидж фирмы (представление потребителей о репутации фирмы и ее продуктах, о марочной политике предприятия и т.д.) | 0,2 | 9 | 1,8 | 10 | 2 |

| Качество товара, уровень их соответствия международным стандартам | 0,3 | 10 | 3 | 9 | 2,7 |

| Развитость НИОКР, наличие передовых технологий | 0,15 | 8 | 1,2 | 6 | 0,9 |

| Коммерческие условия (предоставление кредитов, скидок и др.) | 0,15 | 7 | 1,05 | 8 | 1,2 |

| Организация сбытовой сети (формы сбыта, система товародвижения) | 0,05 | 5 | 0,25 | 5 | 0,25 |

| Организация техобслуживания (сроки гарантийного ремонта, стоимость сервисного обслуживания) | 0,05 | 6 | 0,3 | 4 | 0,2 |

| Продвижение товара на рынке | 0,1 | 4 | 0,4 | 7 | 0,7 |

| Взвешенная общая оценка | 1,00 | 8,00 | 7,95 | ||

Как видно из таблицы, деятельность ООО «Вереск-Уфа» можно охарактеризовать как достаточно стабильную, сравнивая с предприятием конкурентом, можно сказать, что предприятие придерживается стратегии опережения лидера, что по интегральной оценке больше на 0,05 балла.

Делая выводы по рангам, распределенным по ключевым факторам успеха, то первое место занимает качество товара, уровень их соответствия международным стандартам. Второе место принадлежит имиджу фирмы (представление потребителей о репутации фирмы и ее продуктах, о марочной политике предприятия и т.д.). Третье место - развитость НИОКР, наличие передовых технологий. Четвертое место - коммерческие условия (предоставление кредитов, скидок и др.). Пятое место – организация техобслуживания (сроки гарантийного ремонта, стоимость сервисного обслуживания). Шестое место - организация сбытовой сети (формы сбыта, система товародвижения). Седьмое место - продвижение товара на рынке.

Анализируя полученные данные видно, что сильными сторонами деятельности организации являются качество товара, уровень их соответствия международным стандартам, имидж фирмы, а над остальными критериями, особенно над организацией техобслуживания, сбытовой сети, продвижением товара на рынке необходимо работать, а это в первую очередь зависит от правильно поставленного менеджмента на предприятии.

Систематическая оценка уровня деятельности предприятия позволит продвинуть решение задачи совершенствования управленческого труда на предприятии.

Выводы

Изменения в экономической и политической системах в нашей стране одновременно несут как большие возможности, так и серьезные угрозы для каждой личности, устойчивости ее существования, вносят значительную степень неопределенности в жизнь практически каждого человека. Управление персоналом в такой ситуации приобретает особую значимость, поскольку позволяет реализовать, обобщить целый спектр вопросов адаптации индивида к внешним условиям, учета личного фактора в построении системы управления персоналом организации. Можно выделить следующие факторы, оказывающие воздействие на людей в организации: 1. Лояльность к работающим. 2. Ответственность как обязательное условие успешного менеджмента. 3. Коммуникации, пронизывающие организацию снизу вверх, сверху вниз, по горизонтали. 4. Атмосфера в организации, способствующая раскрытию способностей работающих. 5. Обязательное установление долевого участия каждого работающего в общих результатах. 6. Своевременная реакция на изменения в окружающей среде. 7. Методы работы с людьми, обеспечивающие их удовлетворенность работой. 8. Непосредственное участие в работе групп на всех этапах как условие согласованной работы. 9. Умение слушать всех, с кем сталкивается в своей работе менеджер: покупателей, поставщиков, исполнителей, руководителей и т.п. 10. Этика бизнеса. 11. Честность и доверие к людям. 12. Опора на фундаментальные основы менеджмента: качество, затраты, сервис, нововведения, контроль ресурсов, персонал. 13. Видение организации, т.е. четкое представление о том, какой она должна быть. 14. Качество личной работы и ее постоянное совершенствование. Таким образом, изучив сущность управленческой деятельности и выделив необходимые качества работников управления, можно перейти к рассмотрению вопросов определения эффективности труда управленцев. Данный вопрос мы попытались осветить в следующем параграфе дипломного проекта.

Менеджмент организации, работающей в рыночной среде, предъявляет высокие требования к управленческому персоналу. Современный управленец- это человек владеющий и общими основами науки управления, и специфическими знаниями и умениями в области стратегии управления, инновации, маркетинга, управления персоналом и производством. Чтобы выполнять свои сложные и ответственные функции, менеджеры должны иметь специальные знания и обладать способностью использовать их в повседневной работе по управлению предприятием. Требования к их профессиональной компетенции можно условно подразделить на две группы. Первую составляют знания и умения (искусство) выполнять профессиональную работу в такой специальной области как менеджмент. Они включают: а) умение обосновывать и принимать решения в ситуациях, для которых характерны высокая динамичность и неопределённость; б) высокую информированность (информация- это знание) по вопросам развития отрасли, в которой работает предприятие: состояние исследований, техники, технологии, конкуренция. динамика спроса на продукцию и услуги и т.д.; в) знакомство с опытом менеджмента на других предприятиях и в разных отраслях; г) способность управлять ресурсами, планировать и прогнозировать работу предприятия, владеть способами повышения эффективности управления; д) умение использовать современную информационную технологию, средства коммуникации и связи. Эти и многие другие знания и умения приобретаются в процессе изучения управленческой науки, ее законов, принципов, методов, средств работы с информацией. А так как сама наука, отвечая на растущие требования практики, выдвигает и разрабатывает все новые идеи и концепции управления, то обучение менеджменту приобретает непрерывный характер. Менеджер, работающий профессионально, обязательно использует те достижения науки в области процессов, методов, форм управленческой деятельности, которые повышают эффективность хозяйствования. Вторая группа требований к профессиональной компетенции менеджеров связана с их способностью работать с людьми и управлять самими собой. В процессе выполнения своих функций менеджеры взаимодействуют с широким кругом лиц- коллегами, подчиненными, руководителями, высшими администраторами, акционерами, потребителями, поставщиками и другими людьми и организациями. Чтобы работать с людьми, столь резко различавшимися по своему статусу и интересам, менеджеры должны иметь много специфических личностных качеств, которые усиливают доверие и уважение со стороны тех, с кем они вступают в контакт. Это, прежде всего: - высокое чувство долга и преданность делу; - честность в отношениях с людьми и доверие к партнерам; - умение четко выражать свои мысли и убеждать; - уважительное и заботливое отношение к людям вне зависимости от их положения в иерархии предприятия; - способность быстро восстанавливать свои физические и душевные силы и критически оценивать собственную деятельность. От ошибок в работе не застрахованы даже самые опытные и квалифицированные менеджеры, но настоящие профессионалы вырабатывают в себе способность сохранять при этом спокойствие, ясность мышления и работать над исправлением положения, а не искать виновных.

До недавнего времени считалось, что перечисленными личностными чертами люди награждаются либо от природы, либо они приобретают их в процессе многолетней работы, методом проб и ошибок. Однако последние достижения науки (в том числе социологии, психологии и др.) позволяют изучать природу человеческих взаимоотношений и искусство управления людьми на серьезной научной основе, не полагаясь только на собственный опыт. Важным фактором повышения результативности менеджмента является разделение труда менеджеров, т.е. специализация управленческих работников на выполнении определенных видов деятельности (функций), разграничение их полномочий, прав и сфер ответственности.

© 2010 Интернет База Рефератов