Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Корреляционно–регрессионный анализ взаимосвязей производственных показателей предприятия (организации)

Курсовая работа: Корреляционно–регрессионный анализ взаимосвязей производственных показателей предприятия (организации)

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО

Кафедра статистики

Курсовая работа

По дисциплине «Статистика»

На тему:

«Корреляционно регрессионный анализ взаимосвязей производственных показателей предприятия (организации)»

Содержание:

Введение

1. Теоретическая часть

1.1 Сущность и виды производственных показателей предприятия

1.2 Основные производственные показатели и примеры их расчета

1.3 Статистические методы изучения производственных показателей

предприятия. Корреляционно регрессионный метод

2.Рассчетная часть

2.1 Задание 1

2.2 Задание 2

2.3 Задание 3

2.4 Задание 4

3.Аналитическая часть

3.1 Постановка задачи

3.2 Решение задачи

3.3 Компьютерные расчеты

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Список использованной литературы

Введение

В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды. Производственные показатели характеризуют эффективность деятельности предприятия. Обеспечение качества систем управления требует широкого применения статистических методов. Статистические методы, позволяют установить закономерности и причины изменений явлений и процессов, имеющих место на предприятии или в организации, являются мощным инструментом обоснования принимаемых решений и оценки их эффективности. Методы экономико-статистического анализа носят универсальный характер и не зависят от отраслевой принадлежности предприятий, позволяют менеджеру анализировать положение дел в организации, разрабатывать варианты управленческих решений, выбирать наиболее эффективные, оценивать влияние этих решений на результаты деятельности.

Целью данной работы является изучение производственных показателей и их взаимосвязи. В теоретической части данной работы дана общая характеристика производственным показателям, приведены примеры их расчеты и разобраны статистические методы их изучения. В расчетной части работы проведен анализ, позволяющий утверждать о существовании корреляционной связи между изучаемыми показателями.

В аналитической части изложены результаты проведенного статистического исследования объемов выпускаемой продукции на примере одного промышленного предприятия.

1.Теоретическая часть

1.1. Сущность и виды производственных показателей предприятия.

Производство (изготовление) материальных благ и услуг осуществляется предприятиями всех отраслей материального производства. Материальные блага и услуги, произведенные на предприятии за определенный период, составляют продукцию предприятия. Ее выпуск – основное назначение любого предприятия и результат производственной деятельности.

Услуга – вид деятельности, который не меняет натурально-вещественной формы продукта. Не добавляет к его первоначальной стоимости определенную сумму, т.к. конечный потребитель продукта в ней заинтересован и согласен оплатить ее (перевозка товара, расфасовка в тару, ремонт товара, его рекламирование и т.д.).

Продукт изделие, получаемое из исходного сырья и материалов таким технологическим особом, в результате которого свойства исходного материала исчезают, а продукт приобретает самостоятельную потребительскую ценность. Т.о., продукты (изделия) это объекты, имеющие вещную форму и способные удовлетворять те или иные потребности.

Продукция может быть измерена в денежном выражении, как в целом, так и по отдельным элементам либо в натурально-вещественной форме, либо в денежной форме в той ее части, которую принято именовать услугами и которую очень сложно выразить в натуральных измерителях.

Продукты в их натурально-вещественной форме учитываются фирмами по моментам их производства, прежде всего в натуральных (физических) единицах измерения (штуки, тонны, метры, литры и т.д.) используются для определения физического объема продукции. Натуральный метод используется во всех отраслях экономики. На предприятии так могут учитываться, как правило, все виды выпускаемой продукции.

В целях упрощения учета технико-экономических расчетов предприятие может использовать кроме натуральных, также условно-натуральные единицы измерения. Например, если производится несколько разновидностей продукта, обладающего общностью основных потребительских свойств. При этом методе единицы одного из продуктов принимают условно за единицу измерения (эталон) и все остальные разновидности продуктов пересчитывают в эти условные единицы.

Условно-натуральные единицы используют совместно с натуральными в статистическом анализе.

Также пользуются трудовыми и стоимостными (денежными) показателями продукции в действующих и постоянных ценах.

В основе трудового метода лежит оценка продукции предприятия на основе ее трудоемкости.

Основой учета продукции в денежном выражении являются денежные измерители. В зависимости от полноты учета общественно необходимых затрат денежные измерители могут быть представлены по конкретным видам продукции себестоимостью ее единицы или ценой.

В практике учета и технико-экономических расчетах в рамках предприятий (фирм) используют следующие виды цен:

· фактически действовавшие в данном периоде цены, которые, в свою очередь, могут быть договорными (свободными) и лимитируемыми.

Поскольку в процессе товаропродвижения продукция проходит ряд звеньев, каждое из которых является коммерческой структурой, обладающей статусом хозяйственной самостоятельности, необходимо различать оптовые цены производителя (оптовые цены предприятия); цены оптовой торговли, в которые включаются кроме цены производителя транспортные расходы и наценки в пользу снабженческо-сбытовой организации, осуществляющей оптовую продажу товаров; розничные цены, по которым организации розничной торговли и продавцы на свободном рынке реализуют товары конечному потребителю (населению).

Система стоимостных показателей в статистике: валовая, товарная, реализованная, чистая продукция. Каждый из этих показателей носит определенный экономический смысл, имеет свою методику расчета в различных отраслях производства.

В практике внутрипроизводственного планирования и учета принято различать:

· незавершенное производство предметы труда, переданные в производственное подразделение для обработки и находящиеся до стадии ее завершения в этом подразделении;

· полуфабрикаты — продукты, полностью законченные обработкой в пределах данного производственного подразделения, но предназначенные для последующей обработки в других подразделениях в соответствии с принятой последовательностью технологических процессов в рамках данного предприятия (организации);

· готовые изделия — продукты, полностью законченные обработкой в пределах данного предприятия (организации), признанные годными для использования и соответствующими действующим на предприятии (организации) стандартам качества и сданные на склад готовой продукции с оформлением соответствующих документов (накладных и др.).

Выраженная в денежной оценке масса произведенных данным подразделением (цехом, участком, фермой) готовых изделий и законченных услуг, а также произведенных полуфабрикатов называется валовым выпуском подразделения. Добавляя к величине валового выпуска стоимость изменения остатков незавершенного производства (увеличение остатков прибавляется, а уменьшение вычитается из валового выпуска), определяют часть валового оборота, произведенную в данном подразделении и подлежащую включению в состав валового оборота предприятия (фирмы) в целом.

1.2. Основные производственные показатели и примеры их расчета

Валовой выпуск (ВВ) - стоимостное выражение всех готовых изделий, произведённых полуфабрикатов и законченных услуг, произведенных предприятием за определенный период независимо от направления их фактического использования и степени законченности. В валовой выпуск не входит выручка от реализации выбывшего имущества и от реализации забракованной продукции.

Валовой оборот (ВО) предприятия - сумма валового выпуска и изменения остатков незавершенного производства:

ВО = ВВ + DНЗП,

где DНЗП = НЗПК - НЗПН

Таким образом, в валовой оборот входят:

· стоимость готовой продукции,

· стоимость произведенных полуфабрикатов,

· стоимость продукции вспомогательных цехов,

· стоимость выполненных работ промышленного характера, как для отпуска на сторону, так и для использования на данном предприятии,

· стоимость электроэнергии, выработанной собственной электростанцией,

· изменение остатков незавершенного производства (как разность стоимости незавершенного производства на конец и начало отчетного периода) – на предприятиях с длительным производственным циклом.

Если предприятие не имеет длительного производственного цикла, т.е. остатки незавершенного производства отдельно не учитываются, то валовой оборот совпадает с валовым выпуском.

Внутрипроизводственный (внутризаводской) оборот (ВЗО)- стоимость произведенных полуфабрикатов и работ, потребленных предприятием на свои нужды.

Валовая продукция (ВП) предприятия представляет собой стоимость общего результата его производственной деятельности за определенный период. Учитываются все произведенные в данном периоде продукты, отпущенные за пределы предприятия и предназначенные для собственного потребления, а также продукты различной степени готовности.

Валовая продукция рассчитывается двумя способами:

· исходя из валового оборота

· на основе поэлементного подсчета (заводской метод).

1. Первый способ базируется на том, что валовая продукция отличается от валового оборота на величину внутризаводского оборота:

![]() ,

,

где ВП- валовая продукция,

ВО- валовой оборот,

ВЗО- внутризаводской (внутрифирменный) оборот.

При поэлементном подсчете объема валовой продукции рассчитывается величина каждого элемента без внутризаводского оборота, а затем результаты по всем элементам суммируются. Т.е. стоимость валовой продукции поэлементным подсчетом равна:

Стоимость готовой продукции + реализованные полуфабрикаты + остаток нереализованных полуфабрикатов + стоимость работ промышленного характера + проданная на сторону электроэнергия + сальдо незавершенного производства.

В настоящее время валовая продукция не является показателем, по которому оценивается деятельность предприятия, но он определяется предприятиями, т.к. данные о произведенной валовой продукции необходимы для исчисления добавленной стоимости и для выяснения динамики производства.

Товарная продукция конечный результат деятельности предприятия за данный период. Это та часть продукции предприятия, которая реализована или готова к реализации на сторону.

Таблица 1

Динамика уровня сбыта нефти, нефтепродуктов и нефтехимической продукции в ОАО «Лукойл» за период с 2002 по 2006 годы. По данным отчетности компании за 2006 год.1

Её составляют следующие элементы: готовая продукция; полуфабрикаты, предназначенные для реализации; работы и услуги промышленного характера.

Таким образом, товарная продукция представляет собой разность валовой продукции и остатков незавершенного производства, давальческого сырья:

![]()

Стоимость отгруженной продукции (ОтП) можно рассчитать как разность товарной продукции и изменения остатков готовой продукции на складе:

ОтП = ТП - DГПС

Реализованная (оплаченная) продукция представляет собой отгруженную продукцию, оплаченную в данном периоде:

Здесь: DГПС – изменение остатков готовой продукции на складе,

СР – средства в расчетах (отправленная, но не оплаченная продукция

Реализованную и отгруженную продукцию необходимо различать. Стоимость отгруженной и реализованной продукции одного и того же периода могут не совпадать, потому что реализованная продукция та, за которую пришли деньги.

Балансовая модель для стоимостного объема оплаченной продукции, которая позволяет проанализировать динамику данного показателя в зависимости от динамики его составляющих:

![]()

Балансовая модель позволяет рассчитать долю прироста оплаченной продукции под влиянием изменения каждого из факторов, входящих нее:

Часто в практике управления предприятием необходимо оценить изменение физического объема произведенной товарной (реализованной) продукции. По всему ассортименту продукции это можно сделать только в сопоставимых ценах. Динамику физического объема продукции можно определить на основе системы взаимосвязанных индексов, зная индекс динамики стоимости произведенной (реализованной) продукции и общий индекс цен на данную продукцию (дефлятор):

![]() .

.

Современная система стоимостных показателей продукции не столь обширна, как прежняя, но более универсальна, носит сквозной характер. Для микро- и макроуровня - это прежде всего валовой выпуск, валовая добавленная стоимость, чистая добавленная стоимость.

Валовой выпуск – это стоимость товаров и услуг, являющихся результатом производственной деятельности хозяйствующей единицы за рассматриваемый период. Термин «валовой» означает, что из показателя не исключается стоимость израсходованного сырья, материалов, других элементов промежуточного потребления, а также потребления основного капитала. Он включает: товары и услуги, поставленные другим экономическим единицам; продукцию, произведенную для собственного конечного потребления и накопления; некоторые услуги, производимые для собственного конечного потребления.

Различают два типа выпуска: рыночный и нерыночный.

Рыночный выпуск, а также товары и услуги, произведенные для собственного конечного потребления или накопления, рекомендуется оценивать в основных ценах.

Валовая добавленная стоимость (ВДС) рассчитывается как разность между валовым выпуском и промежуточным потреблением:

ВДС=ВВ-ПП.

ВДС представляет собой богатство, созданное предприятием, т.е. стоимость, добавленная к стоимости сырья, энергии, услуг.

Промежуточное потребление – это стоимость товаров (за исключением инвестиционных) и рыночных услуг, потребленных в течение данного периода с целью производства товаров и услуг.

Методика расчета показателей:

1. Отгружено товаров и услуг собственного производства (без НДС и акцизов).

2. Отгружено товаров, приобретенных на стороне (без НДС и акцизов).

3. Промышленная продукция собственного производства, переданная своим непромышленным подразделениям.

4. Сельскохозяйственная продукция собственного производства, переданная своим несельскохозяйственным подразделениям.

5. Изменение остатка готовой продукции собственного производства.

6. Изменение остатка незавершенного производства.

7. Расходы на приобретение товаров для перепродажи.

8. Изменение остатка товаров для перепродажи.

9. Выпуск товаров и услуг.

10. Расходы на приобретение сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий на складе для производства и реализации продукции.

11. Изменение остатка сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий на складе для производства и реализации продукции.

12. Работы и услуги, выполненные сторонними организациями.

13. Арендная плата.

14. Другие расходы, связанные с производством продукции, включаемые в промежуточное потребление.

15. Промежуточное потребление.

16. Валовая добавленная стоимость.

Если из добавленной стоимости вычесть стоимость потребленного в процессе производства основного капитала (амортизацию), то получится показатель чистой добавленной стоимости.

ЧДС = ВДС - А

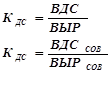

В аналитических целях в развитых странах рассчитывается такой показатель, как коэффициент добавленной стоимости, как отношение массы добавленной стоимости к стоимости произведённой продукции:

, где

, где ![]() - совокупная

выручка от реализации

- совокупная

выручка от реализации

Первый показатель используется для анализа прибыльности производства. Второй показатель - для анализа распределения совокупных доходов предприятия.

На изменение коэффициента добавленной стоимости влияет три группы факторов:

· связанные с изменением производительности предприятия;

· связанные с изменением цены;

· связанные с изменением ассортимента продукции.

На основе показателя ВДС и ЧДС строятся другие промежуточные показатели финансово-хозяйственной деятельности предприятия.

1.3. Статистические методы изучения производственных показателей

предприятия. Корреляционно – регрессионный метод.

Способы и приемы экономико-статистического анализа можно условно подразделить на две группы: традиционные и математические.

В число основных традиционных способов и приемов экономико-статистического анализа можно включить следующее:

• статистическое наблюдение;

• сводка;

• группировка;

• расчет обобщающих показателей;

• выборочный метод;

• анализ рядов динамики;

• индексный метод анализа;

• основы корреляционного и регрессионного анализа;

• метод цепных подстановок;

• балансовый метод.

При этом статистические методы не ограничиваются простым сопоставлением показателей за различные периоды. Важно выявить факторы, повлиявшие на изменение показателей, исследовать их фактическую повторяемость и определить вероятность повторения тех или иных явлений и результатов. Например, контроль за качеством позволяет установить вероятность дефектных изделий.

Для метода группировки необходимо и достаточное количество интервалов в каждой группе. С его помощью осуществляется разбиение совокупности на однородные группы, установление связи и ее направление.

Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы).

Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, нормальное распределение факторов и результативного показателя, стохастическая независимость факторов.

Достоинством метода дисперсионного анализа является возможность его применения в изучении зависимостей качественных признаков.

Все большее значение в экономическом анализе получают методы факторного анализа. Он позволяет интерпретировать массивы наблюдений и является методом сжатия исходной информации.

В зависимости от специфики решаемых задач целесообразно сочетание различных методов анализа.

Методы экономико-статистического анализа носят универсальный характер и не зависят от отраслевой принадлежности предприятия, позволяют менеджеру анализировать положение дел на предприятии, разрабатывать варианты управленческих решений, выбирать наиболее эффективные формы, оценивать влияние этих решений на результаты деятельности предприятия.

Корреляционно регрессионный анализ.

Основными задачами корреляционного анализа являются определение наличия связи между отобранными признаками, установление ее направления и количественная оценка тесноты связи. Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующимися признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на результативный признак.

Задачами регрессионного анализа являются выбор типа модели (формы связи), установление степени влияния независимых переменных на зависимую и определение расчетных значений зависимой переменной (функции регрессии).

Решение всех названных задач приводит к необходимости комплексного использования этих методов.

Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико – статистических моделей. Выражение модели в виде функциональных уравнений используют для расчета средних значений моделируемого показателя по набору заданных величин и для выявления степени влияния на него отдельных факторов.

По количеству включаемых факторов модели могут быть однофакторными и многофакторными.

В зависимости от познавательной цели статистические модели подразделяются на структурные, динамические и модели связи.

Необходимые условия применения корреляционного анализа.

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

Применение корреляционного анализа позволяет решить следующие задачи:

1) определить изменение результативного показателя под воздействием одного или нескольких факторов, т.е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2) установить относительную степень зависимости результативного показателя от каждого фактора.

Примером применения корреляционно - регрессионного метода может служить раздел 2 данной работы (Расчетная часть) задание 2 (стр.26-35). В ходе данного задания было установлено наличие корреляционной связи между факторным и результативным признаками, установлено направление связи и произведена оценка ее тесноты.

2. Расчетная часть

Имеются следующие выборочные данные по 30-ти однотипным организациям, характеризующие их деятельность за исследуемый период (выборка 20%-ная бесповторная):

Таблица 1

Исходные данные

| № организации | Уровень производительности труда | Фондоотдача |

| 15 | 0,12 | 0,9 |

| 20 | 0,14 | 0,940 |

| 2 | 0,15 | 0,96 |

| 6 | 0,17 | 0,980 |

| 24 | 0,18 | 0,990 |

| 10 | 0,19 | 1 |

| 21 | 0,2 | 1,020 |

| 14 | 0,22 | 1,030 |

| 29 | 0,223 | 1,040 |

| 1 | 0,225 | 1,050 |

| 16 | 0,228 | 1,060 |

| 22 | 0,242 | 1,060 |

| 9 | 0,248 | 1,065 |

| 18 | 0,248 | 1,070 |

| 5 | 0,251 | 1,080 |

| № организации | Уровень производительности труда | Фондоотдача |

| 27 | 0,252 | 1,090 |

| 11 | 0,254 | 1,10 |

| 25 | 0,258 | 1,10 |

| 3 | 0,26 | 1,120 |

| 30 | 0,27 | 1,120 |

| 13 | 0,276 | 1,130 |

| 17 | 0,284 | 1,150 |

| 8 | 0,288 | 1,160 |

| 19 | 0,29 | 1,170 |

| 23 | 0,296 | 1,180 |

| 4 | 0,308 | 1,190 |

| 12 | 0,315 | 1,23 |

| 28 | 0,335 | 1,25 |

| 26 | 0,34 | 1,28 |

| 7 | 0,36 | 1,300 |

Цель статистического исследования - анализ совокупности организаций по признакам Уровень производительности труда и Фондоотдача, включая:

· изучение структуры совокупности по признаку Уровень производительности труда;

· выявление наличия корреляционной связи между признаками Уровень производительности труда и Фондоотдача организаций, установление направления связи и оценка е тесноты;

применение корреляционно регрессионного метода для определения статистических характеристик генеральной совокупности организаций.

2.1.Задание 1

По исходным данным табл.1:

1. Построить статистический ряд распределения организаций по признаку уровень производительности труда, образовав пять групп с равными интервалами.

2. Построить графики полученного ряда распределения. Графически определить значения моды и медианы.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислить среднюю арифметическую по исходным данным (табл.), сравнить ее с аналогичным показателем, рассчитанным в п.3 настоящего задания. Объяснить причину их расхождения.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания является изучение состава и структуры выборочной совокупности организаций путем построения и анализа статистического ряда распределения организаций по признаку Уровень производительности труда.

1.Построение интервального ряда распределения организаций по уровню производительности труда

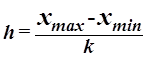

Для построения интервального ряда распределения определяем величину интервала h по формуле:

, (1)

, (1)

где ![]() – наибольшее и наименьшее значения

признака в исследуемой совокупности, k- число групп интервального ряда.

– наибольшее и наименьшее значения

признака в исследуемой совокупности, k- число групп интервального ряда.

Число групп k задается в условии задания или рассчитывается по формуле Г.Стерджесса

k=1+3,322lg n, (2)

где n - число единиц совокупности.

Определение величины интервала по формуле (1) при заданных k = 5, xmax = 0,36 млн. руб., xmin = 0,12 млн. руб.:

При h = 0,048 млн. руб. границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица 2

| Номер группы |

Нижняя граница, млн. руб. |

Верхняя граница, млн руб. |

| 1 | 0,12 | 0,168 |

| 2 | 0,168 | 0,216 |

| 3 | 0,216 | 0,264 |

| 4 | 0,264 | 0,312 |

| 5 | 0,312 | 0,36 |

Таблица 3

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы организаций по уровню производительности труда | № организации | Уровень производительности труда, млн.руб. | Фондотдача, млн.руб. |

| 1 | 2 | 3 | 4 |

| 0,12 - 0,168 | 15 | 0,12 | 0,9 |

| 20 | 0,14 | 0,94 | |

| 2 | 0,15 | 0,96 | |

| Всего | 3 | 0,41 | 2,8 |

| 0,168 - 0,216 | 6 | 0,17 | 0,98 |

| 24 | 0,18 | 0,99 | |

| 10 | 0,19 | 1 | |

| 21 | 0,2 | 1,02 | |

| Всего | 4 | 0,74 | 3,99 |

| 0,216 - 0,264 | 14 | 0,22 | 1,03 |

| 29 | 0,223 | 1,04 | |

| 1 | 0,225 | 1,05 | |

| 16 | 0,228 | 1,06 | |

| 22 | 0,242 | 1,06 | |

| 9 | 0,248 | 1,065 | |

| 18 | 0,248 | 1,07 | |

| 5 | 0,251 | 1,08 | |

| 27 | 0,252 | 1,09 | |

| 11 | 0,254 | 1,1 | |

| 25 | 0,258 | 1,1 | |

| 3 | 0,26 | 1,12 | |

| Всего | 12 | 2,909 | 12,865 |

| 0,264 - 0,312 | 30 | 0,27 | 1,12 |

| 13 | 0,276 | 1,13 | |

| 17 | 0,284 | 1,15 | |

| 8 | 0,288 | 1,16 | |

| 19 | 0,29 | 1,17 | |

| 23 | 0,296 | 1,18 | |

| 4 | 0,308 | 1,19 | |

| Всего | 7 | 2,012 | 8,1 |

| 0,312 - 0,36 | 12 | 0,315 | 1,23 |

| 28 | 0,335 | 1,25 | |

| 26 | 0,34 | 1,28 | |

| 7 | 0,36 | 1,3 | |

| Всего | 4 | 1,35 | 5,06 |

| Итого | 30 | 7,421 | 32,815 |

На основе групповых итоговых строк «Всего» табл. 3 формируется итоговая таблица 4, представляющая интервальный ряд распределения банков по уровню производительности труда.

Таблица 4

Распределение организаций по уровню производительности труда

| Номер группы |

Группы организаций по уровню производительности труда, Х |

Число организаций, F |

| 1 | 0,12 – 0,168 | 3 |

| 2 | 0,168 – 0,216 | 4 |

| 3 | 0,216 – 0,264 | 12 |

| 4 | 0,264 – 0,312 | 7 |

| 5 | 0,312 – 0,36 | 4 |

| Итого | 30 |

Таблица 5

Структура организаций по выпуску продукции

| № группы | Группы организаций по уровню производительности труда млн. руб. |

Число организаций, fj |

Накопленная частота, Sj |

Накопленная частоcть, % |

|

| в абсолютном выражении | в % к итогу | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | 0,12 – 0,168 | 3 | 10 | 3 | 10 |

| 2 | 0,168 – 0,216 | 4 | 13,333 | 7 | 23,333 |

| 3 | 0,216 – 0,264 | 12 | 40 | 19 | 63,333 |

| 4 | 0,264 – 0,312 | 7 | 23,333 | 26 | 86,666 |

| 5 | 0,312 – 0,36 | 4 | 13,333 | 30 | 100 |

| Итого | 30 | 100,0 | |||

Вывод. Анализ интервального ряда распределения изучаемой совокупности организаций показывает, что распределение организаций по уровню производительности труда не является равномерным: преобладают организации с уровнем производительности труда от 0,216 млн. руб. до 0,264 млн. руб. (это 12 организаций, доля которых составляет 40%); 13,333% организаций имеют наибольшую производительность труда от 0,312 до 0,36 млн. руб., а 10% менее 0,168 млн. руб.

1.2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

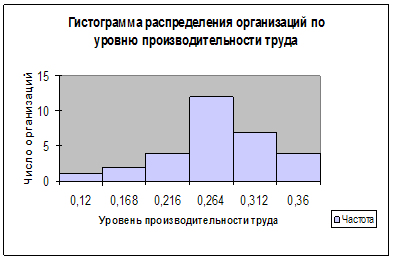

Мода Мо для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности[1]. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала (имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда (рис.1).

Конкретное значение моды для интервального ряда рассчитывается по формуле:

(3)

(3)

где хМo – нижняя граница модального интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

Согласно табл.1.3 модальным интервалом построенного ряда является интервал 0,216 – 0,264 млн. руб., так как его частота максимальна (f3 = 12).

Расчет моды по формуле (3):

Вывод. Для рассматриваемой совокупности организаций наиболее распространенный уровень производительности труда характеризуется средней величиной 0,245 млн. руб.

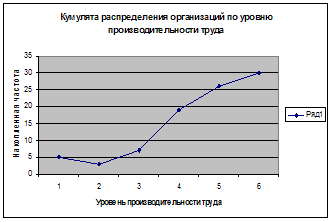

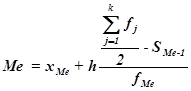

Медиана Ме – это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности.

Медиану можно определить графическим методом по кумулятивной кривой (рис. 2). Кумулята строится по накопленным частотам (табл. 5, графа 5).

Конкретное значение

медианы для интервального ряда рассчитывается по формуле:  , (4)

, (4)

где хМе нижняя граница медианного интервала,

h – величина медианного интервала,

![]() – сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

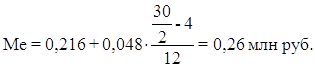

Расчет значения медианы по формуле (4):

Вывод. В рассматриваемой совокупности организаций половина имеют в среднем уровень производительности труда не более 0,26 млн. руб., а другая половина – не менее 0,26 млн. руб.

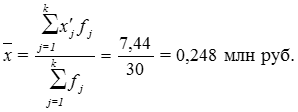

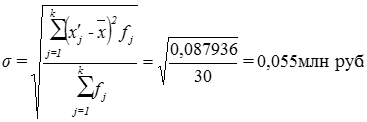

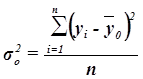

3. Расчет характеристик ряда распределения

Для расчета характеристик

ряда распределения ![]() , σ,

σ2, Vσ строится таблица 6 (

, σ,

σ2, Vσ строится таблица 6 (![]() – середина j-го интервала).

– середина j-го интервала).

Таблица 6

| Группы организаций по уровню производительности труда, млн руб. |

Середина интервала,

|

Число организаций, fj |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 0,12 0,168 | 0,144 | 3 | 0,432 | -0,104 | 0,011 | 0,033 |

| 0,168 0,216 | 0,192 | 4 | 0,768 | -0,056 | 0,003 | 0,012 |

| 0,216 0,264 | 0,24 | 12 | 2,88 | -0,008 | 0,00006 | 0,0007 |

| 0,264 0,312 | 0,288 | 7 | 2,016 | 0,04 | 0,002 | 0,014 |

| 0,312 0,36 | 0,336 | 4 | 1,344 | 0,088 | 0,008 | 0,032 |

| Итого | 30 | 7,44 | 0,092 |

Расчетная таблица для нахождения характеристик ряда распределения

Расчет средней арифметической взвешенной:

(5)

(5)

Расчет среднего квадратического отклонения:

(6)

(6)

Расчет дисперсии:

σ2 =0,0552=0,003

Расчет коэффициента вариации:

(7)

(7)

Вывод. Анализ полученных значений

показателей ![]() и σ

говорит о том, что средний уровень производительности труда составляет 0,248

млн. руб., отклонение от среднего уровня в ту или иную сторону составляет в

среднем 0,054 млн. руб. (или 22,177%), наиболее характерные значения уровня

производительности труда находятся в пределах от 0,194 млн. руб. до 0,302 млн.

руб. (диапазон

и σ

говорит о том, что средний уровень производительности труда составляет 0,248

млн. руб., отклонение от среднего уровня в ту или иную сторону составляет в

среднем 0,054 млн. руб. (или 22,177%), наиболее характерные значения уровня

производительности труда находятся в пределах от 0,194 млн. руб. до 0,302 млн.

руб. (диапазон ![]() ).

).

Значение Vσ = 22,177% не превышает 33%,

следовательно, вариация уровня производительности в исследуемой совокупности незначительна

и совокупность по данному признаку качественно однородна. Расхождение между

значениями ![]() , Мо и Ме

незначительно (

, Мо и Ме

незначительно (![]() =0,248млн руб., Мо=0,24млн

руб., Ме=0,26млн руб.), что подтверждает вывод об однородности

совокупности. Таким образом, найденное среднее значение уровня

производительности труда (0,248 млн руб.) является типичной, надежной

характеристикой исследуемой совокупности организаций.

=0,248млн руб., Мо=0,24млн

руб., Ме=0,26млн руб.), что подтверждает вывод об однородности

совокупности. Таким образом, найденное среднее значение уровня

производительности труда (0,248 млн руб.) является типичной, надежной

характеристикой исследуемой совокупности организаций.

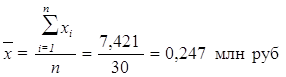

4.Вычисление средней арифметической по исходным данным

Для расчета применяется формула средней арифметической простой:

, (8)

, (8)

Причина расхождения

средних величин, рассчитанных по формулам (8) и (5), заключается в том, что по

формуле (8) средняя определяется по фактическим значениям исследуемого

признака для всех 30-ти банков, а по формуле (5) средняя вычисляется для

интервального ряда, когда в качестве значений признака берутся середины

интервалов ![]() и, следовательно, значение средней будет менее точным

(за исключением случая равномерного распределения значений признака внутри

каждой группы).

и, следовательно, значение средней будет менее точным

(за исключением случая равномерного распределения значений признака внутри

каждой группы).

2.2.Задание 2

По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками Уровень производительности труда и Фондоотдача, образовав по каждому признаку четыре группы с равными интервалами, используя методы:

а) аналитической группировки;

б) корреляционной таблицы.

2. Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение.

Сделать выводы по результатам выполнения Задания 2.

Выполнение Задания 2

Целью выполнения данного Задания является выявление наличия корреляционной связи между факторным и результативным признаками, установление направления связи и оценка ее тесноты.

По условию Задания 2 факторным является признак Уровень производительности труда (X), результативным – признак Фондоотдача (Y).

1. Установление наличия и характера связи между признаками Уровень производительности труда и Фондоотдача методами аналитической группировки и корреляционной таблицы

1а. Применение метода аналитической группировки

Используя разработочную таблицу 3, строим аналитическую группировку. Построенную аналитическую группировку представляет табл. 8.

Таблица 8

Зависимость фондоотдачи от уровня производительности труда

| Номер группы |

Группы организаций по уровню производительности труда, млн руб., Х |

Число организаций, fj |

Фондоотдача, Млн руб. |

|

| Всего |

В среднем на одну организацию,

|

|||

|

1 |

2 |

3 |

4 |

5=4:3 |

| 1 | 0,12 – 0,168 | 3 | 2,8 | 0,933 |

| 2 | 0,168 – 0,216 | 4 | 3,99 | 0,997 |

| 3 | 0,216 – 0,264 | 12 | 12,865 | 1,072 |

| 4 | 0,264 – 0,312 | 7 | 8,1 | 1,157 |

| 5 | 0,312 – 0,36 | 4 | 5,06 | 1,265 |

| Итого | 30 | 32,815 | 5,424 | |

Вывод. Анализ данных табл. 8 показывает, что с увеличением уровня производительности труда от группы к группе систематически возрастает и средняя фондоотдача по каждой группе организаций, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

1б. Применение метода корреляционной таблицы.

Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками. Связь прямая, т.к. частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему. Расположение частот по диагонали от правого верхнего угла к левому нижнему говорит об обратной связи.

Величина интервала и границы интервалов для факторного признака Х – Уровень производительности труда известны из табл. 8. Для результативного признака Y Фондоотдача величина интервала определяется по формуле (1) при k = 5, уmax = 1,3 млн руб., уmin = 0,9 млн руб.:

Границы интервалов ряда распределения результативного признака Y имеют следующий вид (табл. 9):

Таблица 9

| Номер группы |

Нижняя граница, млн руб. |

Верхняя граница, Млн руб. |

| 1 | 0,9 | 0,98 |

| 2 | 0,98 | 1,06 |

| 3 | 1,06 | 1,14 |

| 4 | 1,14 | 1,22 |

| 5 | 1,22 | 1,3 |

Подсчитывая с использованием принципа полуоткрытого интервала [ ) число организаций, входящих в каждую группу (частоты групп), получаем интервальный ряд распределения результативного признака (табл. 10).

Таблица 10

Распределение организаций по фондоотдаче

|

Группы организаций по фондоотдаче, млн. руб., Х |

Число организаций, fj |

| 0,9 - 0,98 | 3 |

| 0,98 - 1,06 | 4 |

| 1,06 -1,14 | 12 |

| 1,14 - 1,22 | 7 |

| 1,22 - 1,3 | 4 |

| Итого | 30 |

Используя группировки по факторному и результативному признакам, строим корреляционную таблицу (табл. 11).

Таблица 11

Корреляционная таблица зависимости фондоотдачи

от уровня производительности труда

|

Группы органи заций по уровню производи тельности труда, млн руб. |

Группы организаций по фондоотдаче, млн. руб. | |||||

| 0,9 - 0,98 | 0,98 1,06 | 1,06 -1,14 | 1,14 - 1,22 | 1,22 - 1,3 | Итого | |

| 0,12 0,168 | 3 | 3 | ||||

| 0,168 0,216 | 4 | 4 | ||||

| 0,216 0,264 | 12 | 12 | ||||

| 0,264 0,312 | 7 | 7 | ||||

| 0,312 0,36 | 4 | 4 | ||||

| Итого | 3 | 4 | 12 | 7 | 4 | 30 |

Вывод. Анализ данных табл. 11 показывает, что распределение частот групп произошло вдоль диагонали, идущей из левого верхнего угла в правый нижний угол таблицы. Это свидетельствует о наличии прямой корреляционной связи между уровнем производительности труда и фондоотдачей организаций.

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Эмпирический

коэффициент детерминации ![]() оценивает, насколько

вариация результативного признака Y объясняется вариацией фактора Х

(остальная часть вариации Y объясняется вариацией прочих факторов).

Показатель

оценивает, насколько

вариация результативного признака Y объясняется вариацией фактора Х

(остальная часть вариации Y объясняется вариацией прочих факторов).

Показатель ![]() рассчитывается как доля

межгрупповой дисперсии в общей дисперсии по формуле

рассчитывается как доля

межгрупповой дисперсии в общей дисперсии по формуле

,

(9)

,

(9)

где ![]() – общая дисперсия признака

Y,

– общая дисперсия признака

Y,![]()

![]() – межгрупповая (факторная)

дисперсия признака Y.

– межгрупповая (факторная)

дисперсия признака Y.

Значения

показателя ![]() изменяются в пределах

изменяются в пределах ![]() . При отсутствии

корреляционной связи между признаками Х и Y имеет место равенство

. При отсутствии

корреляционной связи между признаками Х и Y имеет место равенство

![]() =0, а при наличии

функциональной связи между ними - равенство

=0, а при наличии

функциональной связи между ними - равенство![]() =1.

=1.

Общая

дисперсия ![]() характеризует вариацию

результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и

случайных). Этот показатель вычисляется по формуле

характеризует вариацию

результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и

случайных). Этот показатель вычисляется по формуле

,

(10)

,

(10)

где yi – индивидуальные значения результативного признака;

![]() – общая средняя значений

результативного признака;

– общая средняя значений

результативного признака;

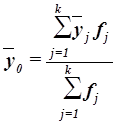

n – число единиц совокупности.

Общая средняя ![]() вычисляется как средняя

арифметическая простая по всем единицам совокупности:

вычисляется как средняя

арифметическая простая по всем единицам совокупности:

(11)

(11)

или как средняя взвешенная по частоте групп интервального ряда:

(12)

(12)

Для вычисления ![]() удобно использовать

формулу (11), т.к. в табл. 8 (графы 3 и 4 итоговой строки) имеются значения

числителя и знаменателя формулы.

удобно использовать

формулу (11), т.к. в табл. 8 (графы 3 и 4 итоговой строки) имеются значения

числителя и знаменателя формулы.

Расчет ![]() по

формуле (11):

по

формуле (11):

![]()

Для расчета общей

дисперсии ![]() применяется

вспомогательная таблица 12.

применяется

вспомогательная таблица 12.

Таблица 12

Вспомогательная таблица для расчета общей дисперсии

|

Номер организации п/п |

Фондоотдача, млн руб. |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

| 1 | 1,05 | -0,044 | 0,002 | 1,102 |

| 2 | 0,96 | -0,134 | 0,018 | 0,922 |

| 3 | 1,12 | 0,026 | 0,0006 | 1,254 |

| 4 | 1,19 | 0,096 | 0,009 | 1,416 |

| 5 | 1,08 | -0,014 | 0,0002 | 1,166 |

| 6 | 0,98 | -0,114 | 0,013 | 0,96 |

| 7 | 1,3 | 0,206 | 0,042 | 1,69 |

| 8 | 1,16 | 0,066 | 0,004 | 1,346 |

| 9 | 1,065 | -0,029 | 0,0008 | 1,134 |

| 10 | 1 | -0,094 | 0,009 | 1 |

| 11 | 1,1 | 0,006 | 0,00004 | 1,21 |

| 12 | 1,23 | 0,136 | 0,018 | 1,513 |

| 13 | 1,13 | 0,036 | 0,001 | 1,277 |

| 14 | 1,03 | -0,064 | 0,004 | 1,06 |

| 15 | 0,9 | -0,194 | 0,037 | 0,81 |

| 16 | 1,06 | -0,034 | 0,001 | 1,124 |

Продолжение таблицы 12

| 17 | 1,15 | 0,056 | 0,003 | 1,322 |

| 18 | 1,07 | -0,024 | 0,0006 | 1,145 |

| 19 | 1,17 | 0,076 | 0,006 | 1,369 |

| 20 | 0,94 | -0,154 | 0,024 | 0,883 |

| 21 | 1,02 | -0,074 | 0,005 | 1,04 |

| 22 | 1,06 | -0,034 | 0,001 | 1,124 |

| 23 | 1,18 | 0,086 | 0,007 | 1,392 |

| 24 | 0,99 | -0,104 | 0,011 | 0,98 |

| 25 | 1,1 | 0,006 | 0,00004 | 1,21 |

| 26 | 1,28 | 0,186 | 0,035 | 1,638 |

| 27 | 1,09 | -0,004 | 0,00001 | 1,188 |

| 28 | 1,25 | 0,156 | 0,024 | 1,562 |

| 29 | 1,04 | -0,054 | 0,003 | 1,082 |

| 30 | 1,12 | 0,026 | 0,0007 | 1,254 |

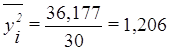

| Итого | 32,815 | 0,005 | 0,283 | 36,177 |

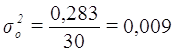

Расчет общей дисперсии по формуле (10):

Общая дисперсия может быть также рассчитана по формуле

![]() ,

,

где ![]() – средняя из квадратов

значений результативного признака,

– средняя из квадратов

значений результативного признака,

![]() – квадрат средней величины

значений результативного признака.

– квадрат средней величины

значений результативного признака.

![]()

Тогда

![]()

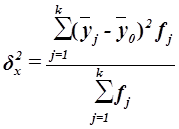

Межгрупповая

дисперсия ![]() вычисляется по формуле:

вычисляется по формуле:

, (13)

, (13)

где ![]() –групповые средние,

–групповые средние,

![]() – общая средняя,

– общая средняя,

![]() –число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

Для расчета

межгрупповой дисперсии ![]() строится

вспомогательная таблица 13.

строится

вспомогательная таблица 13.

Таблица 13

Вспомогательная таблица для расчета межгрупповой дисперсии

|

Группы организаций по уровню производительности труда, млн. руб. |

Число организаций,

|

Среднее

значение |

|

|

|

1 |

2 |

3 |

4 |

5 |

| 0,12 0,168 | 3 | 0,933 | -0,16 | 0,077 |

| 0,168 0,216 | 4 | 0,997 | -0,096 | 0,037 |

| 0,216 0,264 | 12 | 1,072 | -0,022 | 0,006 |

| 0,264 0,312 | 7 | 1,157 | 0,063 | 0,028 |

| 0,312 0,36 | 4 | 1,265 | 0,171 | 0,117 |

| Итого | 30 | 0,265 |

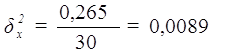

Расчет межгрупповой

дисперсии ![]() по формуле (11):

по формуле (11):

Расчет

эмпирического коэффициента детерминации ![]() по

формуле (9):

по

формуле (9):

или 94,7%

или 94,7%

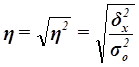

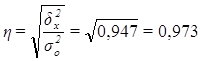

Вывод. 94,68% вариации фондоотдачи организаций обусловлено вариацией уровня производительности труда, а 5,3% – влиянием прочих неучтенных факторов.

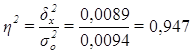

Эмпирическое

корреляционное отношение ![]() оценивает

тесноту связи между факторным и результативным признаками и вычисляется по

формуле:

оценивает

тесноту связи между факторным и результативным признаками и вычисляется по

формуле:

(14)

(14)

Значение

показателя изменяются в пределах ![]() . Чем

ближе значение

. Чем

ближе значение ![]() к 1, тем теснее

связь между признаками. Для качественной оценки тесноты связи на основе

к 1, тем теснее

связь между признаками. Для качественной оценки тесноты связи на основе ![]() служит шкала Чэддока

(табл. 14):

служит шкала Чэддока

(табл. 14):

Таблица 14

Шкала Чэддока

|

h |

0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

|

Характеристика силы связи |

Слабая | Умеренная | Заметная | Тесная | Весьма тесная |

Расчет

эмпирического корреляционного отношения ![]() по

формуле (14):

по

формуле (14):

или 97,3%

или 97,3%

Вывод. Согласно шкале Чэддока связь между уровнем производительности труда и фондоотдачей организаций является весьма тесной.

2.3.Задание 3

По результатам выполнения Задания 1 с вероятностью 0,683 необходимо определить:

1) ошибку выборки среднего уровня производительности труда и границы, в которых будет находится средний уровень производительности труда в генеральной совокупности.

2) ошибку выборки доли организаций с уровнем производительности труда 264 тыс. руб. и более, а также границы, в которых будет находиться генеральная доля.

Выполнение Задания 3

Целью выполнения данного Задания является определение для генеральной совокупности коммерческих организаций границ, в которых будут находиться величина среднего уровня производительности труда и доля организаций с уровнем производительности труда не менее 264 тыс. руб.

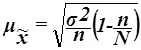

1. Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

Для собственно-случайной

и механической выборки с бесповторным способом отбора средняя ошибка ![]() выборочной средней

выборочной средней ![]() определяется по формуле:

определяется по формуле:

,

(15)

,

(15)

где ![]() – общая

дисперсия выборочных значений признаков,

– общая

дисперсия выборочных значений признаков,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка

выборки ![]() определяет границы, в пределах которых будет находиться

генеральная средняя:

определяет границы, в пределах которых будет находиться

генеральная средняя:

![]() ,

,

![]() ,

(16)

,

(16)

где ![]() – выборочная средняя,

– выборочная средняя,

![]() – генеральная средняя.

– генеральная средняя.

Для предельной ошибки

выборочной средней ![]() это теоретическое положение выражается формулой

это теоретическое положение выражается формулой

![]() (17)

(17)

Значения t вычислены заранее для различных доверительных вероятностей Р и протабулированы (таблицы функции Лапласа Ф). Для наиболее часто используемых уровней надежности Р значения t задаются следующим образом (табл. 15):

Таблица 15

|

Доверительная вероятность P |

0,683 | 0,866 | 0,954 | 0,988 | 0,997 | 0,999 |

|

Значение t |

1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 |

По условию задания

выборочная совокупность насчитывает 30 банков, выборка 20% бесповторная,

следовательно, генеральная совокупность включает 150 банков.

Выборочная средняя ![]() , дисперсия

, дисперсия ![]() определены в Задании 1 (п.

3). Значения параметров, необходимых для решения задачи, представлены в табл.

16:

определены в Задании 1 (п.

3). Значения параметров, необходимых для решения задачи, представлены в табл.

16:

Таблица 16

Р |

T |

N |

N |

|

|

| 0,683 | 1 | 30 | 150 | 0,248 | 0,00293 |

Расчет средней ошибки выборки по формуле (15):

,

,

Расчет предельной ошибки выборки по формуле (17):

![]()

Определение по формуле (16) доверительного интервала для генеральной средней:

0,248-0,009![]() 0,248+0,009

0,248+0,009

0,239 млн.

руб. ![]() 0,257 млн. руб.

0,257 млн. руб.

Вывод. На основании проведенного выборочного обследования организаций с вероятностью 0,683 можно утверждать, что для генеральной совокупности организаций средний уровень производительности труда находится в пределах от 0,239 млн. руб. до 0,257 млн. руб.

2. Определение ошибки выборки доли организаций с уровнем производительности труда 264 тыс. руб. и более и границы, в которых будет находиться генеральная доля.

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

,

(18)

,

(18)

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной

и механической выборки с бесповторным способом отбора ![]() рассчитывается

по формуле:

рассчитывается

по формуле:

,

(19)

,

(19)

где w – доля единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n– число единиц в выборочной совокупности.

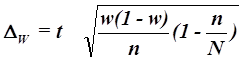

Предельная ошибка выборки

![]() определяет границы, в пределах которых будет находиться

генеральная доля р единиц, обладающих заданным свойством:

определяет границы, в пределах которых будет находиться

генеральная доля р единиц, обладающих заданным свойством:

![]() (20)

(20)

По условию Задания 3 исследуемым свойством является равенство или превышение уровня производительности труда организаций величины 264 тыс. руб.

Число банков с заданным свойством определяется из табл. 3

m=19

Расчет выборочной доли по формуле (18):

![]()

Расчет по формуле (19) предельной ошибки выборки для доли:

Определение по формуле (20) доверительного интервала генеральной доли:

![]()

0,476 ![]() 0,79

0,79

или

47,6% ![]() 79%

79%

Вывод. С вероятностью 0,683 можно утверждать, что в генеральной совокупности организаций доля организаций с уровнем производительности труда 264 тыс. руб. и выше будет находиться в пределах от 47,6% до 79%.

2.4. Задание 4

Для определения тесноты корреляционной связи рассчитать коэффициент корреляции. Сделать выводы.

Решение.

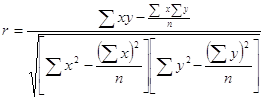

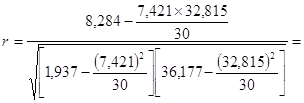

Линейный коэффициент корреляции:

;

;  0,989

0,989

Таблица 17

|

Значение коэффициента корреляции (по модулю) |

До 0,3 | 0,3 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

|

Качественная характеристика силы связи |

Слабая (практически отсутствует) | Средняя | Высокая | Весьма высокая |

В соответствии со шкалой оценок (Табл. 17) делаем вывод, что между исследуемыми признаками имеется весьма тесная связь.

3. Аналитическая часть.

3.1.Постановка задачи

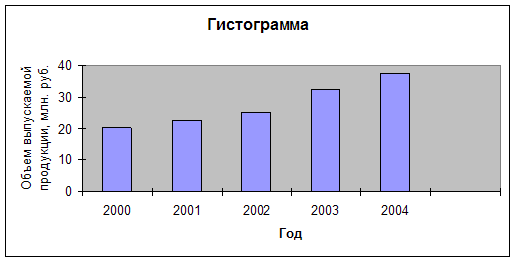

На примере промышленного предприятия проведен анализ динамики объема выпускаемой продукции за период с 2000 г. по 2004 г. (включительно).

По данным отчетов о производственных показателях организации, за несколько лет, представленным в табл.1, проведем анализ динамики выпуска продукции, для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 1

Объем выпускаемой продукции, млн.руб.

| Год | Объем выпускаемой продукции, млн. руб. |

| 1 | 20,2 |

| 2 | 22,7 |

| 3 | 25,1 |

| 4 | 32,3 |

| 5 | 37,5 |

3.2. Решение задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в табл.2.

Таблица 2

Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| Абсолютный прирост |

|

|

|

| Темп роста |

|

|

|

| Темп прироста |

|

|

|

(3)

(3) (4)

(4) (5)

(5) (6)

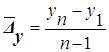

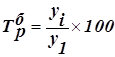

(6)Средний уровень в интервальном ряду динамики вычисляется по формуле:

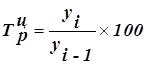

Для определения абсолютной величины, стоящей за каждым процентом прироста выпускаемой продукции, рассчитывают показатель абсолютного значения одного процента прироста (А%).

Один из способов его расчета - расчет по формуле:

![]()

Числовые обозначения:

y1 – уровень первого периода;

yi – уровень сравниваемого периода;

yi-1 – уровень предыдущего периода;

yn – уровень последнего периода;

n – число уровней ряда динамики.

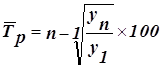

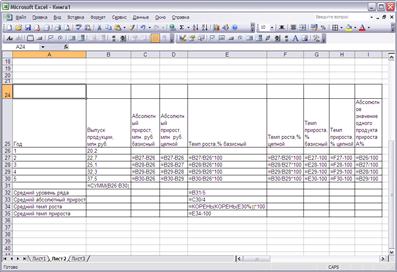

3.3. Компьютерные расчеты

Расчеты показателей анализа динамики прибыли предприятия выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл.1) и расчетных формул (1)-(10) (в формате Excel) представлено в табл.3.

Таблица 3

Результаты расчетов приведены в таблице 4.

На рис.1 представлено графическое изображение динамики объема выпуска продукции предприятия за исследуемые 5 лет:

Рис. 1. Диаграмма динамики объема выпускаемой продукции

3.4.Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Объем выпуска продукции за пять лет вырос на 85,64%, что в абсолютном выражении составляет 17,3 млн. руб.

Наблюдается положительная динамика в течение всего периода. Местами она носит скачкообразный характер. Это связано с проведенной модернизацией оборудования. Об этом говорят абсолютные приросты (от года к году они увеличивались, что свидетельствует об абсолютном ускорении изменения) и цепные темпы роста и прироста. Это же подтверждает и графическое изображение динамики объема выпускаемой продукции (см. рис.1).

В течение анализируемого

пятилетнего периода деятельности предприятия средний объем выпускаемой продукции

составил 27,56 млн. руб., в среднем за год она увеличивалась на 4,325 млн. руб.

(![]() =4,325) или на 16,73% (

=4,325) или на 16,73% (![]() =116,73).

=116,73).

Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих ее элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов.

Заключение

Рассмотренная методология анализа основных параметров производственных параметров предприятия позволяет получить достаточно обширную аналитическую информацию. Такая информация крайне необходима для организации планирования и управления на всех уровнях производства. Без этой информации нельзя также решать задачу по повышению рентабельности предприятия или организации.

Целью данной работы было изучить производственные показатели и их взаимосвязь. В теоретической части данной работы была дана общая характеристика производственным показателям, приведены примеры их расчеты и разобраны статистические методы их изучения. В расчетной части работы был проведен анализ, позволяющий утверждать о существовании корреляционной связи между изучаемыми показателями.

В аналитической части изложены результаты проведенного статистического исследования объемов выпускаемой продукции на примере одного промышленного предприятия.

Список использованной литературы:

1. Гусаров В.М. Статистика: Учеб. пособие для вузов. - М.: ЮНИТИ - ДАНА, 2001.

2. Практикум по статистике: Учеб. пособие для вузов/ Под ред. В.М. Симчеры. - М.: Финстатинформ, 1999.

3. Статистика: Учебник/Под ред. проф. И.И. Елисеевой. - М.: Витэрм, 2002.

4. Материалы Интернет

[1] Если в дискретном ряду все варианты встречаются одинаково часто, то в этом случае мода отсутствует. Могут быть распределения, где не один, а два (или более) варианта имеют наибольшие частоты. Тогда ряд имеет две (или более) моды, распределение является бимодальным (или многомодальным),что указывает на качественную неоднородность совокупности по изучаемому признаку.

© 2010 Интернет База Рефератов