Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Організаційно-економічні основи створення суб'єкта підприємницької діяльності – приватного підприємства

Курсовая работа: Організаційно-економічні основи створення суб'єкта підприємницької діяльності – приватного підприємства

АНОТАЦІЯ

Організаційно-економічний механізм сертифікації промислової продукції / І. Курдибас – Вінниця: ВНТУ, 2007 р. – 51 стор., 4 рис., 24 табл., 10 бібл. – українською мовою.

У даній курсовій роботі проводиться розрахунок різних показників економічної діяльності суб'єкта підприємницької діяльності – як юридичної особи. Перший розділ присвячений механізмам сертифікації продукції, адже сертифікована за міжнародними стандартами продукція користуватиметься значно вищим та стабільнішим попитом, що, відповідно, збільшуватиме прибутковість підприємства. Крім того, курсова робота містить розробку комерційної ідеї, установчих документів підприємства, розрахунки по доцільност придбання нематеріального активу, розрахунок стартового капіталу та визначення основних видів податків, що повинно сплачувати підприємство.

ЗМІСТ

Вступ

1 Організаційно-економічний механізм сертифікац промислової продукції

1.1 Якість та її оцінка

1.2 Методи забезпечення якості. Сертифікація

1.3 Вибір механізмів сертифікації

1.4 Державний нагляд за якістю

2 Розробка комерційної ідеї

3 Розробка установчих документів для створення суб'єкта підприємницької діяльності – юридичної особи

4 Розрахунок вартості нематеріального активу, що виступає внеском до статутного фонду підприємства

5 Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

6 Розрахунок основних видів податків, які повинен сплатити суб'єкт підприємницько діяльності – юридична особа

Висновки

Перелік посилань

Додаток А (обов'язковий) Реєстраційна картка

Додаток Б (обов'язковий) Свідоцтво про державну реєстрацію

Додаток В (обов'язковий) Статут

Додаток Г (обов'язковий) Ліцензійний договір

Вступ

В умовах розвитку міжнародної торгівлі і споріднених їй видів діяльності, усіх окремих підприємств та галузей економіки на зовнішньому і внутрішньому ринках повністю залежить від того, наскільки їх продукція або послуги відповідають стандартам якості. Тому проблема забезпечення і підвищення якості продукції актуальна для всіх країн і підприємств.

Значну роль в підвищенні якості продукції відіграють стандарти, які є організаційно-технічною основою систем якості. В останні десятиліття одним із важливих механізмів гарантії якості стала сертифікація, яка переросла в норму торгових відносин будь-якого рівня.

Сертифікація промислово продукції пов’язана з оцінкою показників її якості, тобто вимірюванням їх з використанням певних засобів вимірювання, достовірність і точність яких вивча метрологія. Тому значно зростає роль метрологічного забезпечення якост продукції.

Метою даної курсової роботи є ознайомлення і отримання навичок з питань організаційно-економічних механізмів сертифікації промислової продукції, а також виконанні таких завдань: розробці комерційної ідеї та оцінц ефективності, складанні установчих документів для створення суб'єкта підприємницько діяльності – юридичної особи, розрахунку величини статутного фонду акціонерного товариства, розрахунку величини стартового капіталу, необхідного для початку бізнесу, а також основних видів податків, що їх сплачує підприємство.

Питаннями розробки механізмів підвищення якості та сертифікації промислової продукц займались велика кількість науковців – як теоретиків, так і практиків, зокрема: Т. Щедріна, М.І. Шаповал, Й.М. Петрович, С.Ф. Покропивний, В.В. Кулішов і т.д. [1-10].

1 Організаційно-економічний механізм сертифікації промислової продукції

1.1 Якість та її оцінка

Якість як економічна категорія, відбиває сукупність властивостей продукції, що зумовлюють ступінь її придатності задовольняти потреби людини відповідно до свого призначення.

В умовах ринкових відносин якість забезпечується і гарантується підприємством. А якщо вона не забезпечується і не гарантується – підприємство гине: автоматично забезпечує це той же ринок, але нормальний ринок, із збалансованим попитом і пропозицією. В 60-70-і роки вважали, що для успіху виробника достатньо, щоб продукції було багато і вона була дешевою. В 80-і роки стало очевидним, що виникла конкуренція не цін, а якості: 80% покупців приймали рішення про покупку, звертаючи увагу в першу чергу на якість продукції. Таким чином, конкурентоспроможною могла стати лише продукція, яка мала, при інших рівних умовах, меншу виробничу собівартість вищу якість. [1]

На якість продукції впливає значна кількість факторів, які діють як самостійно, так і в взаємозв’язку між собою, як на окремих етапах життєвого циклу продукції, так на кількох. Всі фактори можна об’єднати в 4 групи: технічні, організаційні, економічні і суб’єктивні.

До технічних факторів належать: конструкція, схема послідовного зв’язку елементів, система резервування, схемні вирішення, технологія виготовлення, засоби технічного обслуговування і ремонту, технічний рівень бази проектування, виготовлення, експлуатації та інші.

До організаційних факторів належать: розподіл праці і спеціалізація, форми організації виробничих процесів, ритмічність виробництва, форми і методи контролю, порядок пред’явлення і здачі продукції, форми і способи транспортування, зберігання, експлуатації (споживання), технічного обслуговування, ремонту та інші.

До економічних факторів належать: ціна, собівартість, форми і рівень зарплати, рівень затрат на технічне обслуговування і ремонт, ступінь підвищення продуктивност суспільної праці та інше. Економічні фактори особливо важливі при переході до ринкової економіки. Їм одночасно властиві контрольно-аналітичні і стимулююч властивості. До перших відносять такі, що дозволяють виміряти: затрати праці, засобів, матеріалів на досягнення і забезпечення певного рівня якості виробів. Дія стимулюючих факторів приводить як до підвищення рівня якості, так і до його зниження. Найбільш стимулюючим фактором є ціна і зарплата. Правильно організоване ціноутворення стимулює підвищення якості. При цьому ціна повинна покривати всі витрати підприємства на заходи по підвищенню якост забезпечувати необхідний рівень рентабельності. В той же час вироби з більш високою ціною повинні бути високої якості [2].

В забезпеченн якості значну роль відіграє людина з її професійною підготовкою, фізіологічними емоціональними особливостями, тобто мова йде про суб’єктивні фактори, як по-різному впливають на розглянуті вище фактори. Від професійної підготовки людей, які зайняті проектуванням, виготовленням і експлуатацією виробів, залежить рівень використання технічних факторів. Але якщо в процес функціонування технічних факторів роль суб’єктивних слабшає, тому що на цій стадії процес проходить з використанням сучасної техніки і технології, яка максимально звільняє технологічний процес від участі людини, то в організаційних факторах суб’єктивний елемент відіграє вже значну роль, особливо коли мова заходить про способи і форми експлуатації і формування виробів.

Наскільки важлив суб’єктивні фактори, свідчить поширена серед виробників думка про економічну вигідність підвищення якості. Якість розглядається при цьому як соціально бажана мета, але її вплив на підвищення рентабельності вважається мінімальним. Пояснюється це недостатньою обізнаністю виробників, які допускаються таких помилок.

Фактично, управління якістю повинно охоплювати діапазон від постачальників вихідного матеріалу до замовників. Важливо зрозуміти вимоги споживачів і мати точний зворотний зв’язок, який дає інформацію про їхнє сприйняття виробів, які вони отримують.

1.2 Методи забезпечення якості. Сертифікація промислової продукції

Сучасні умови господарювання вимагають від кожного підприємства запровадження і дотримання належного (дійового) комплексного механізму управління якістю продукції. Визначальними елементами цього специфічного напрямку менеджменту, що справляють найбільш істотний вплив на процес постійного забезпечення виробництва постачання на ринок конкурентноспроможної продукції, є: стандартизація сертифікація виробів; внутрішніх систем якості; державний нагляд за додержанням стандартів, норм і правил і відповідальність за їх порушення; внутрішньовиробничий технічний контроль якості. Згідно теми даної курсової роботи розглянемо сертифікацію, і її механізми.

Дослівний переклад терміну «сертифікація» - «Я підтверджую». Будь-яка сертифікація – це підтвердження відповідності об'єкту сертифікації пред'явленим до нього вимогам.

Сертифікація – це документальне підтвердження відповідності продукц певним вимогам, конкретним стандартам або технічним умовам. Сертифікація продукції є комплексом заходів, що проводяться з метою підтвердження за допомогою сертифікату відповідності, що продукція відповідає певним стандартам або іншим вимогам. Сертифікація з'явилася у зв'язку з необхідністю захистити ринок від продукції, непридатної до використовування. Питання безпеки, захисту здоров'я і навколишнього середовища примушують законодавчу владу, з одного боку, встановлювати відповідальність за введення в обіг недоброякісно продукції; з другого боку – встановлювати обов'язкові мінімальні вимоги, що стосуються характеристик продукції, що вводиться в обіг [3].

Ідея сертифікац загальне її розуміння відомі давно. З давніх пір клеймування продукц виробником було підтвердженням високої її якості. Запевнення продавця покупцю відносно якості продукції також було однією з найдавніших і простих форм того, що зараз ми називаємо сертифікацією.

В наш час сертифікація стала одним із важливих механізмів управління якістю, який да можливість об’єктивно оцінити продукцію, надати споживачу підтвердження безпеки, забезпечити контроль за відповідністю продукції вимогам екологічно чистоти, а також підвищити її конкурентноздатність [4].

За кордоном безпека продукції для людини і навколишнього середовища давно підтверджується сертифікацією і, хоч вартість її значна, виробник змушений одержувати сертифікат для того, щоб мати ринок збуту і уникнути втрат при продажу сво продукції. А втрати ці значні: за даними торгово-промислової палати, вони досягають 25% від обсягу продажу, а в окремих випадках бувають і вищі [4].

В Україн прийнято розрізняти обов’язкову і добровільну сертифікацію. Обов’язкова сертифікація здійснюється в межах державної системи управління господарюючими суб’єктами, охоплює у всіх випадках перевірку і випробування продукції з метою визнання її характеристик (показників) та подальший технічний нагляд за сертифікованими виробами.

Добровільна сертифікація може проводитись на відповідність продукції вимогам, котрі не обов’язковими, за ініціативою самих суб’єктів господарювання (тих або інших видів діяльності) на договірних засадах.

Сертифікат – це документ, без якого в Україні не можна виробляти, продавати та імпортувати жоден товар. Теоретично такий документ гарантує безпечність продукції та відповідність її досить жорстким нормам.

Видача сертифікату відповідності здійснюється при наявності протоколів з позитивними результатами випробувань. В такому випадку, залежно від прийнятої схеми сертифікації, орган з сертифікації продукції оформлює сертифікат відповідності, реєструє його в Реєстрі Системи та видає заявнику, який після цього має право маркувати продукцію, тару, упаковку, супровідну документацію та рекламн матеріали знаком відповідності.

Строк д сертифікату на продукцію, яка випускається підприємством серійно протягом строку, що встановлений ліцензійною угодою, визначає орган з сертифікації з урахуванням строку дії нормативних документі на продукцію, строку, на який сертифікована система якості або атестоване виробництво.

Строк, що встановлений в ліцензії, не продовжується. Порядок надання нової ліценз замість тої, що втратила силу, визначає орган з сертифікації продукції в кожному конкретному випадку [5].

В разі внесення змін до конструкції (складу) продукції або технології її виготовлення, що можуть вплинути на показники, які підтвердженні під час сертифікації, заявник зобов’язаний попередньо сповісти про це в орган, який надав ліцензію. Орган з сертифікації продукції приймає рішення про необхідність проведення нових випробувань або оцінки стану виробництва продукції.

У випадку, якщо норми, встановленні стандартом на показник, підтверджений під час сертифікації, змінені на більш жорсткі, то питання про припинення дії кожної наданої ліценз вирішує орган з сертифікації продукції за погодженням з Держстандартом України [6].

1.3 Вибір механізмів сертифікації промислової продукції

На практиці дуже часто виникає питання, який з механізмів сертифікації кращий – продукції чи систем якості? Зарубіжний досвід показує, що кожний з них доцільний на своєму місці. Є певні галузі, де висока технологія розвивається такими прискореними темпами, що нелегко розробити вичерпний стандарт на продукцію, який можна було б використовувати в схемі сертифікації продукції, тому в цьому випадку зроста роль сертифікації системи якості.

З іншої сторони, оскільки купують продукцію, а не систему якості, то її сертифікація не відігра важливої ролі в тих галузях, де можуть бути розроблені стандарти на продукцію, які звичайно відповідають багатьом інтересам незалежно від того, на що вони поширюються. Особливо це стосується масового виробництва.

У багатьох випадках перевага може бути віддана механізму сертифікації системи якості, після чого може бути введений в дію механізм сертифікації продукції.

Це пов’язане з тим, що система якості оцінюється в обох випадках, і додаткові вимоги, як накладає механізм сертифікації системи якості, будуть встановлюватись впроваджуватись таким же чином, як і вимоги придатних специфічних стандартів на продукцію, як цього вимагає процедура її сертифікації. Порівняння основних етапів сертифікації систем якості і продукції подані в таблиці 1.1.

Таблиця 1.1 – Порівняння основних етапів сертифікації систем якості і продукції

| Етапи сертифікації системи якості | Етапи сертифікації продукції |

| Оцінювання системи якості постачальника за визначеним стандартом щодо забезпечення якості. Визначаються тільки можливості щодо визначення продукції. | Оцінювання системи виробництва постачальника, яка визначена стандартом на продукцію, що використовують у схемі сертифікації, спільно з оцінюванням системи якості постачальника, що визначена придатним стандартом забезпечення якості. |

|

Реєстрація системи якості постачальника в Реєстр постачальників. Видається сертифікат, який підтверджує виконання певного стандарту забезпечення якості (для відповідної продукції). Примітка. Продукція сама по собі не випробовується третьою стороною, коли використовують цей механізм сертифікації. |

Випробування і дослідження за специфічним стандартом на продукцію, а також для гарантування її відповідності до певного стандарту забезпечення якості. |

|

Позначення реєстрації системи у вигляді логотипу відповідності, але який не може бути поставлений на продукції. Отримання сертифікату на систему якості. |

Позначення відповідності продукції за допомогою сертифікату або знаку відповідності, який ставлять на продукцію або упаковку. |

| Нагляд за системою якості для гарантування безперервної відповідності до стандарту забезпечення якості, який застосовують при цьому. | Нагляд за продукцією чи системою якості для гарантування безперервної відповідності обох. |

Переваги одного механізму над іншим, а також їх недоліки можливо оцінити тільки щодо соціально-економічних і технологічних ситуацій, які існують для постачальників у кожній країні. Але варто відзначити, що в більшості промислово розвинутих країн перевага надається сертифікації систем якості [7].

1.4 Проведення державного нагляду за якістю продукції

Національним органом, що проводить і координує роботу по забезпеченню її функціонування, Державний комітет України по стандартизації, метрології та сертифікац (Держстандарт України).

До органів державної служби стандартизації і сертифікації в Україні відносяться:

- Державний комітет України з стандартизації, метрології та сертифікації (Держстандарт України);

- Український науково-дослідний інститут стандартизації, сертифікації та інформатики (УкрНДІССІ);

- Державний науково-дослідний інститут ”Система” (ДНДІ ”Система”);

- Український державний науково-виробничий центр стандартизації, метрології та сертифікац (УкрЦСМ);

- Український навчально-науковий центр із стандартизації, метрології та якості продукції;

- Технічн комітети зі стандартизації (ТК);

- Територіальн центри стандартизації, метрології та сертифікації.

- Держстандарт України був створений Постановою Кабінету Міністрів України №293 від 23.09.1991 р. на базі Українського республіканського управління Держстандарту СРСР. Він національним органом зі стандартизації, створює державну систему стандартизац в країні і керує всіма роботами з стандартизації, методології та сертифікації [8].

На УкрНДІССІ покладена розробка науково-технічних і економічних основ стандартизації, перспективних планів комплексної стандартизації сировини, матеріалів, півфабрикатів і готових виробів, стандартів на єдині методи продукції. Він виконує експертизу стандартів перед їх затвердженням, проводить порівняльний аналіз рівня стандартизації в Україні і зарубіжних країнах, надає інформацію з стандартизації всім зацікавленим організаціям.

На ДНДІ “Система покладена розробка основоположних стандартів.

На УкрЦСМ покладено здійснення всієї централізованої інформації організацій і підприємств про чинні стандарти, технічні умови і іншу нормативну документацію, а також забезпечення їх цією документацією. Центр здійснює реєстрацію стандартів та ншої нормативної документації з стандартизації державного і галузевого значення, підготовку кадрів, підвищення їх кваліфікації та видання нормативних документів зі стандартизації.

На Український навчально-науковий центр зі стандартизації, метрології та якості продукц покладена підготовку кадрів і підвищення їх кваліфікації.

Технічні комітети з стандартизації створюються за рішенням Держстандарту України для організац та забезпечення розроблення, розгляду, експертизи, погодження і підготовки до затвердження державних стандартів України, інших нормативних документів з стандартизації, а також проведення робіт з регіональної і міжнародно стандартизації.

До роботи в технічних комітетах залучаються на добровільних засадах уповноваженн представники заінтересованих підприємств, установ та організацій замовників (споживачів), розробників, виробників продукції, органів і організацій з стандартизації, метрології, сертифікації, товариств (спілок) споживачів, науково-технічних та інженерних товариств, інших громадських організацій, провідні вчені та фахівці.

На територіальн центри покладено контроль за впровадженням і додержанням стандартів і технічних умов. В структурі Держстандарту України налічується 35 територіальних центрів 26 обласних і 9 міських.

Господарююч суб’єкти за порушення вимог стандартів (норм, правил) несуть матеріальну відповідність у вигляді сплати відчутних штрафів [8].

Світовим досвідом економічного розвитку країн доведено, що головна його рушійна сила – ринок, вільна конкуренція. У ринкових господарствах вільна конкуренція веде до пріоритету якості продукції, тому що насиченість розвинутого ринку примушу виробників пропонувати товари високої якості. Зниження цін за умов стабільност функціонування ринку практикується не дуже часто, і конкурують на ньому приблизно однакові за якістю (конкурентноспроможні) товари.

Якість товарів та послуг – це складний соціально-економічний феномен, в якому фокусується перехрещення інтересів споживача та виробника. На успіх на ринкові, тобто на успіх у споживача можуть розраховувати тільки ті виробники, які спроможн оперативно задовольняти різні і досить нестабільні потреби споживачів. Виграш конкретному виробникові забезпечують переваги його системи управління якістю. Головна перевага ефективної системи забезпечення якості полягає в тому, що вона гарантує портфель замовлення виробникові, тобто його виживання в умовах ринкових відносин та конкурентної боротьби. Неабияке значення для виживання має також зниження обсягу та питомої ваги прихованого виробництва, пов’язаного з переробкою продукції, та лагодження браку, тобто підвищення загально ефективності діяльності підприємства. Ось чому центр ваги конкурентної боротьби за ринок збуту явно переміщується у бік якості продукції та послуг, особливо засобів виробництва.

У розвитку суспільного виробництва промислово розвинутих країн поряд із законом підвищення продуктивності праці діє тенденція випередження у підвищенні якості засобів виробництва. Стійкість цієї тенденції пов’язана з існуванням прямої залежност між прибутком на інвестиційний капітал та якістю продукції: високоякісна продукція дає приблизно на 40% більше прибутку, ніж продукція низької якості [5].

Тобто виробництво високоякісної продукції дає потрійний зиск: зниження виробничих витрат, підвищення чистого доходу, розширення вітчизняних ринків збуту та вихід на міжнародний ринок.

Тому доки підприємці не зрозуміють справжньої необхідності у забезпеченні якості сво продукції вони будуть продовжувати втрачати свої можливі доходи, і доки Держстандарт України не візьме під контроль ціну на стандартизацію та сертифікацію продукції, тобто не зробить її доступною для кожного виробничого підприємства, то все більше буде виникати підприємств які хотіли б бути легальними, але за даними витратами на сертифікацію своєї продукції – змушен ти в “тінь”.

2 РОЗРОБКА КОМЕРЦІЙНОЇ ІДЕЇ

Майбутн засновники підприємств, які мають необхідні навички створення підприємств, значно частіше потерпають від відсутності перспективних комерційних ідей, ніж від відсутності фінансових ресурсів. Життєздатні комерційні ідеї потрібні не тільки для того, щоб почати свою власну справу, але й для успішного функціонування бізнесу на всіх його етапах. Нові комерційні ідеї потрібні:

- для розробки нових видів продукції, послуг, диверсифікації існуючого виробництва;

- для зменшення рівня витрат;

- для підвищення прибутковості бізнесу.

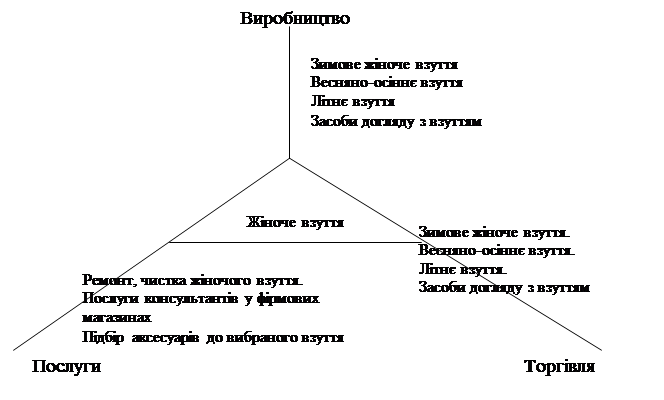

Для початку розробки нашої ідеї заповнимо карту ідей згідно варіанту:

Рисунок 2.1 Карта ідей

Отже, за напрямком „виробництво” можна запропонувати такі позиції: зимове жіноче взуття, весняно-осіннє взуття, літнє взуття, засоби догляду з взуттям.

За напрямком послуги” – ремонт, чистка жіночого взуття., послуги консультантів у фірмових магазинах, підбір аксесуарів до вибраного взуття.

За напрямком торгівля” –організація продаж зимового, літнього, осінньо-весняного жіночого взуття та засобів догляду за ним.

Із запропонованих позицій обираємо найбільш перспективну. Наприклад, обираємо таку позицію, як «Виготовлення літнього жіночого взуття».

Сформуємо більш детально потенційну комерційну ідею з урахуванням задуму виробника [9].

Проаналізуємо обрану позицію «Виготовлення літнього жіночого взуття» і дамо відповіді на деякі питання.

Таблиця 2.1 - Потенційна комерційна ідея та проблеми, які можуть бути вирішені

| Потенційна комерційна ідея (виробництво, товар, послуга) | Яка проблема вирішується? |

| Виготовлення літнього жіночого взуття | 1. Задоволення смаків різних верств населення. |

| 2. Вибір найбільш комфортного та якісного взуття відповідно до існуючих потреб. | |

| 3. Можливість виготовлення та торгівля багатьма різновидами продукції (різноманітний модельний ряд) |

Отже із наведених потенційних ідей обираємо найбільш привабливу та перспективну: „Виробництво жіночого літнього взуття різноманітного асортименту”.

Скоригуємо більш точно комерційну ідею з урахуванням можливих змін в потребах споживачів.

Потреби споживачів протягом певного часу змінюються. Тому потенційну комерційну ідею, яку було висунуто, скорегуємо з урахуванням таких основних факторів: зміни в стилі життя людини, зміни в технологіях, зміни в моді. Для цього потрібно дати відповідь на питання: „Яким чином названі фактори можуть вплинути на вирішення визначеної проблеми та внести корективи в комерційну ідею?”

Отже, зміни в умовах життя зумовлюють потребу у зручному та комфортному взутті, з натуральних матеріалів, для забезпечення комфорту жінок; зміни в технологіях можуть стимулювати виробництво взуття із сучасних, нестандартних матеріалів, що підвищить його міцність та захисні властивості, в той же час не заважаючи комфорту; зміни в моді приведуть до необхідності дизайну та пошиву жіночого взуття, оздобленого додатковими прикрасами, із дорогих нарядних матеріалів (замша, тканини), із модною висотою каблука, які, однак, будуть розроблені із врахуванням ергономічних особливостей організму людини.

На підстав аналізу всіх цих змін формулюємо уточнену комерційну ідею: „Дизайн та пошив літнього жіночого взуття з натуральних матеріалів (шкіра, замша, натуральн тканини) із оздобленням”.

Удосконалимо потенційну комерційну ідею з метою надання їй більш привабливих рис. Спершу проведемо аналіз пропозицій по доробці, удосконаленню, покращенню висунутої комерційно деї з метою надання споживачу додаткових вигод, причому за додаткову плату. Проаналізуємо такі фактори: вид доставки, покращений дизайн, нова упаковка, надання нових, вигідних для споживача умов.

Доставка повного асортименту взуття може здійснюватись в ряд фірмових магазинів. Упаковка кожно пари взуття повинна бути не лише витривалою, а й досить привабливою, адже покупець може бути задоволений лише в тому випадку, якщо усі складові його покупки відповідатимуть найвищим вимогам. При створенні нових для споживача умов можуть бути розглянуті умови якісного обслуговування клієнта, а також умови його матеріального заохочення, такі як надання знижок за кожну наступну пару взуття, користування дисконтними картками, проведення різноманітних акцій тощо.

Отже, новим, більш детальним варіантом комерційної ідеї є: „Індивідуальний дизайн та пошив жіночих босоніжок із натуральної шкіри та замші, ергономічно доцільних матеріалів, сучасного модельного ряду, оздобленого стильними унікальними прикрасами".

Спробуємо досягти удосконалення комерційної ідеї за рахунок внесення в неї спеціальних знань, навичок самого розробника. На даному етапі розробки вносимо в висунуту комерційну ідею свої професійні знання, отримані в результаті навчання., а саме: „Індивідуальний дизайн та пошив нарядних жіночих босоніжок із натурально шкіри, замші, інших натуральних матеріалів, сучасного модельного ряду, оздобленого стильними унікальними прикрасами, а також підбір та створення відповідних аксесуарів до них."

Після того, як комерційна ідея сформована, проведемо її оцінювання за допомогою таблиці 2.2.

Таблиця 2.2 - Оцінка комерційної ідеї на предмет реалізації

| Питання | Так | Ні | Чи є потреба в додатковій інформації |

| 1. Чи буде працювати Ваша ідея? | Ú | Ні | |

| 2. Чи буде ця ідея спрацьовувати протягом певного часу ? | Ú | Ні | |

| 3. Чи будуть люди за це платити? | Ú | Ні | |

| 4. Чи достатня кількість людей буде за це платити? | Ú | Так | |

| 5. Чи усвідомлюєте Ви, які потреби при цьому задовольняються? | Ú | Ні | |

| 6. Чи знаєте Ви, якими будуть затрати на виробництво? | Ú | Так | |

| 7. Чи безпечна Ваша ідея? | Ú | Ні | |

| 8. Чи законна Ваша ідея? | Ú | Ні | |

| 9. Чи знаєте Ви конкурентну продукцію? | Ú | Так | |

| 10. Чи сподобається Ваша ідея людям? | Ú | Ні | |

| 11. Скільки Вам потрібно грошей для реалізації Вашої ідеї? | Так | ||

| 12. Чи можете Ви знайти необхідну кількість грошей для реалізації ідеї? | Ú | Ні | |

| 13. Чи потрібне Вам спеціальне обладнання? | Ú | Так | |

| 14. Чи володієте Ви необхідними навичками, знаннями? | Ú | Ні | |

| 15. Чи потрібен Вам персонал з певними знаннями, навичками | Ú | Так |

Проаналізувавши відповіді на вищенаведені питання, ми можемо зробити остаточний висновок про доцільність запровадження комерційної ідеї. Отже, запропонована комерційна ідея має можливість затвердитися на ринку конкуруючих виробників, та є економічно вигідною, хоча потребуватиме значних витрат на її впровадження у зв'язку з високим рівнем конкуренції в даній галузі промислового виробництва.

3 РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ ДЛЯ СТВОРЕННЯ СУБ’ЄКТА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ ЮРИДИЧНОЇ ОСОБИ

Для створення суб'єкта бізнесу – юридичної особи необхідно підготувати та подати до державного органу реєстрації, який знаходиться за місцем розташування офісу суб'єкта бізнесу, такі документи:

1. Реєстраційну картку встановленого зразка.

2. Рішення власника про створення суб'єкта бізнесу. Якщо заявників два або більше, то подаються протокол зборів засновників установчий (засновницький) договір.

3. Статут.

4. Документ про сплату реєстраційного мита (7 н.м.з.п.).

5. Документи, як підтверджують сплату внесків до статутного фонду (для акціонерних товариств та товариств з обмеженою відповідальністю).

Установчий (засновницький) договір – це угода між засновниками суб'єкта бізнесу, в якій регламентуються питання створення суб'єкта бізнесу, формування статутного фонду, даються відомості про засновників, обумовлюються майнові, фінансові, організаційні умови взаємодії між засновниками, порядок розподілу прибутку та покриття збитків тощо. Суть установчого договору полягає в тому, що він є одним з різновидів згоди про спільну діяльність. Його зміст - порядок об'єднання майна, капіталів і підприємницьких зусиль засновників з метою отримання прибутку.

Статут – це основний документ, який регламентує діяльність суб'єкта бізнесу. Завдання статуту - дати повне уявлення про правовий статус підприємства як самостійного суб'єкта господарювання, що має права юридичної особи, про його внутрішній механізм управління. У цьому розумінні статут – нормативний документ підприємства, що доповнює та конкретизує більшість положень установчого (засновницького) договору.

Статут пишеться в довільній формі та повинен містити такі обов'язкові відомості: засновники (власники) суб'єкта бізнесу; повна назва та повне найменування суб'єкта бізнесу; місцезнаходження суб'єкта бізнесу (повна адреса); мета та предмет діяльності; порядок утворення майна; органи управління, порядок їх створення та компетенція; повноваження трудового колективу та його виборних органів; умови реорганізації та ліквідації [9].

Завершується створення суб'єкта бізнесу видачею йому свідоцтва про державну реєстрацію. Новоствореному суб'єкту бізнесу присвоюється 8-ми значний ідентифікаційний код, який слугує для дентифікації суб'єкта бізнесу в ринковому просторі.

У даній курсовій роботі згідно заданого варіанта створюється приватне підприємство (див. табл. 3.1).

Таблиця 3.1 - Початкові дані для виконання завдання

| № варіанта | Організаційно-правова форма | Число засновників |

Величина статутного фонду, тис. грн. |

Вид діяльності |

|

|

Юридичні особи |

Фізичні особи | ||||

| 19 | Приватне підприємство | - | 1 | 15 | Виготовлення виробів із металу |

Отже в даному розділі потрібно виконати такі завдання:

1. Скласти реєстраційну картку суб’єкта бізнесу, який планується створити та зареєструвати (додаток А).

2. Заповнити свідоцтво про державну реєстрацію суб’єкта підприємницької діяльності - юридично особи (додаток Б).

3. Скласти статут підприємства, яке планується створити (додаток В).

4 РОЗРАХУНОК ВАРТОСТІ нематеріального активу, який виступає внеском до статутного фонду підприємства

Під нематеріальними активами розуміють довгострокові вкладення на придбання об'єктів інтелектуальної власності, права на здійснення окремих видів діяльності, права оренди будівель (споруд, приміщень) або користування ними, а також інші аналогічні майнові права, що визнаються такими і приносять дохід.

В загальному вигляді до нематеріальних активів підприємства відносяться:

- об'єкти права інтелектуальної власності;

- об'єкти права користування ресурсами природного середовища;

- об'єкти права користування економічними, організаційними та іншими вигодами;

- гудвіл (ділова репутація).

Об'єкти права інтелектуальної власності - все те, що винайдено розумом людини, створено її працею, належать цій людини і може бути юридично захищено. Конвенція Всесвітньої організації інтелектуальної власності (ВОІВ), яка була прийнята в Стокгольмі 14 липня 1967 року, передбачає, що об'єктами нтелектуальної власності є:

- літературні, художні твори та наукові праці;

- виконавська діяльність артистів, фонограми та радіопередачі;

- винаходи;

- наукові відкриття;

- промислові зразки;

- товарні знаки, знаки обслуговування та фірмові найменування і позначення;

- право на припинення недобросовісної конкуренції, тобто, таких дій конкурентів, які протирічать промисловій або торговельній практиці.

Об'єктами права промислової власності визнаються:

- право власності на винахід, яке засвідчується патентом. Об'єктом винаходу може бути продукт (пристрій, речовина, культура клітин рослин тварин), спосіб.

- право власності на корисну модель, яке засвідчується патентом. Об'єктом корисної моделі може бути конструктивне використання пристрою;

- право власності на промисловий зразок, яке засвідчується патентом. Об'єктом промислового зразка може бути форма, малюнок тощо, в результаті чого визначається зовнішній вигляд промислового виробу;

- право власності на знаки для товарів і послуг, яке засвідчується свідоцтвом. Об'єктом права власності на знак можуть бути словесні, зображувальні, об'ємн та інші позначення, виконані в будь-якому кольорі;

-право власності на сорт рослин, яке засвідчується патентом. Власником даних об'єктів права визнається той, хто першим заявив про це, подавши заявку до Державного агентства України з ох о-рони промислової власності.

Об'єктами авторського права визнаються: літературні письмов твори (книги, брошури, статті тощо); виступи, лекції, промови, проповіді та нші усні твори; музичні, драматичні, музично-драматичні твори, пантоміми, хореографічн твори тощо; аудіовізуальні твори; твори архітектури; твори прикладного мистецтва; фотографії, ілюстрації, карти, плани, ескізи, пластичні твори, що стосуються географії, геології, топографії, архітектури; скульптури, картини, малюнки, гравюри, літографії та інші твори образотворчого мистецтва; сценічн обробки творів, переклади тощо (без заподіяння шкоди охороні оригінальних творів); право власності на фірмове найменування, яке має кожна юридична особа; право власності на програми для ЕОМ, тобто, право на публікування, відтворення, розповсюдження та інші дії з введення в господарський обіг сукупності даних та команд, що призначені для функціонування ЕОМ та інших комп'ютерних пристроїв з метою отримання певного результату; право власності на базу даних, тобто, право на публікування, відтворення, розповсюдження та інші дії з введення у господарський оборот сукупності даних (статей, розрахунків тощо), як систематизовані для пошуку і обробки за допомогою ЕОМ; право власності на науково-технічну нформацію, тобто, право на результати науково-технічних, виробничих робіт та ншої науково- технічної діяльності, що зафіксовані у формі, яка забезпечує їх відтворення, використання та поширення.

Право власності на ці твори зазначається на примірнику твору, якщо суд не доведе іншого.

До об'єктів права користування ресурсами природного середовища відносяться:

-право користування земельною ділянкою, надрами;

-право користування інформацією про природне середовище. До об'єктів права користування економічними, організаційними та іншими вигодами відносяться:

- економічні вигоди від користування монопольним становищем на ринку виробництва товарів та послуг. Ці вигоди визначаються на підставі інформації, наданої Антимонопольним комітетом України;

- право на використання економічних та інших пільг. Це право визначається на підставі документів, що засвідчують ці права (напри к- лад, пільги зі сплати податків тощо).

І нарешті, гудвіл (ділова репутація) - це комплекс заходів, спрямованих на збільшення прибутку підприємства без відповідного збільшення активних операцій, а шляхом використання кращих управлінських здібностей, застосування ноу-хау тощо.

Найвагомішою частиною нематеріальних активів є право на нтелектуальну власність. Саме здобутки інтелектуальної власності найчастіше виступають внесками до статутного фонду господарських товариств.

Експертна оцінка вартості інтелектуальної власності може здійснюватись такими способами:

- шляхом визначення сучасної вартості відтворення дано нтелектуальної власності;

- шляхом капіталізації прибутків від впровадження здобутків інтелектуальної власності у виробництво.

Вихідні дані для виконання завдання представлені в табл. 4.1 та 4.2 [9].

Таблиця 4.1 – Початкові дані для виконання завдання

| варіант |

Ni, шт. |

Мі, грн. |

ЗПі, грн. |

Аі, грн. |

Црі, грн. |

Во, млн. грн. |

λ, % |

β, % |

Вк, млн. грн. |

|||||

| Х | Y | Х | Y | Х | Y | Х | Y | Х | Y | |||||

| 19 | 780 | 880 | 310 | 340 | 190 | 200 | 68 | 78 | 1450 | 1550 | 1,5 | 27 | 18 | 1,6 |

Таблиця 4.2 Початкові дані для виконання завдання

| варіант | ΔМ, % | ΔЗП, % |

Δ Ni, шт. |

± ΔЦрі, грн. |

Кі, тис.грн. |

||||

| Х | Y | Х | Y | Х | Y | Х | Y | ||

| 19 | 40 | 38 | 21 | 23 | 100 | 90 | -10 | +35 | 165 |

Користуючись даними таблиць 4.1 та 4.2 визначимо вартість об'єкта права інтелектуально власності. Для цього скористуємось таким набором дій:

1. Розрахуємо дохід Д, який отримувало підприємство від реалізації виробів за рік за формулою (4.1):

![]() (4.1)

(4.1)

де Вр виручка від реалізації продукції за рік, грн.;

β ставка податку на додану вартість, %;

Црі ціна реалізації виробу і-го найменування, грн.;

Nі – кількість виробів і-го найменування, які були реалізовані за рік, шт.;

п кількість найменувань видів виробів.

![]()

2. Розрахуємо нші витрати підприємства Ін на виготовлення та реалізацію продукції згідно формули (4.2):

(4.2)

(4.2)

де В0 витрати підприємства від операційної діяльності, грн.;

Мі витрати матеріалів на виготовлення одиниці і-го виробу, грн.;

ЗПі основна і додаткова заробітна плата виробничих робітників в розрахунку на одиницю і-го виробу, грн.;

Фі відрахування до обов'язкових фондів в розрахунку на один виріб і-го найменування, грн.;

т кількість видів витрат.

![]()

3. Розрахуємо величину податку на прибуток Пп, що сплачувало підприємство до впровадження винаходу за формулою (4.3):

![]() (4.3)

(4.3)

де λ ставка податку на прибуток, %.

![]()

4. розрахуємо витрати підприємства ВТ за рік згідно формули (4.4):

![]() (4.4)

(4.4)

![]()

4. Розрахуємо величину чистого прибутку П1, який отримувало підприємство за формулою (4.5):

![]() (4.5)

(4.5)

![]()

6. Розрахуємо витрати на матеріали М2 в розрахунку на один виріб, що будуть мати місце після впровадження виробу за формулою (4.6):

![]() (4.6)

(4.6)

де М витрати на матеріали на один виріб до впровадження винаходу, грн.;

ΔМ зменшення витрат на матеріали на один виріб після впровадження винаходу, %.

![]()

![]()

7. Розрахуємо витрати на основну та додаткову заробітну плату виробничих робітників ЗП2 за формулою (4.7):

![]() (4.7)

(4.7)

де ЗП витрати на основну і додаткову заробітну плату виробничих робітників з обов'язковими нарахуваннями в розрахунку на один виріб до впровадження винаходу, грн.;

ΔЗП зменшення основної та додаткової заробітної плати після впровадження винаходу, %.

![]()

![]()

8. Розрахуємо витрати від операційної діяльності Во2, які будуть мати місце на підприємстві у випадку впровадження винаходу згідно формули (4.8):

(4.8)

(4.8)

де К додаткові витрати на впровадження винаходу, грн.;

N2і – кількість виробів і-го найменування, які можуть бути реалізовані за рік у випадку впровадження винаходу, шт.

9. Розрахуємо дохід Д2, який може отримати підприємство у випадку впровадження виробу згідно формули (4.9):

![]() (4.9)

(4.9)

де Ц2 ціна реалізації виробу після впровадження винаходу, грн.;

ΔЦ зміна ціни реалізації виробу у випадку впровадження винаходу, грн.

10. Розрахуємо величину податку на прибуток Пп2, який повинно буде сплачувати підприємство у випадку впровадження винаходу за формулою (4.3):

![]()

11. Розрахуємо витрати підприємства ВТ2 за рік у випадку впровадження винаходу згідно формули (4.4):

![]()

12. Розрахуємо величину чистого прибутку П2, який може отримати підприємство у випадку впровадження винаходу згідно формули (4.5):

![]()

13. Розрахуємо додатковий річний чистий прибуток ПД, який може отримати підприємство у випадку впровадження винаходу як різницю між чистим прибутком до після впровадження винаходу, тобто:

![]()

14. Розрахуємо можливу вартість об'єкта права інтелектуальної власності – патенту на винахід, що пропонується внеском до статутного фонду підприємства за формулою (4.10):

(4.10)

(4.10)

де ВК вартість цілісного майнового комплексу, що визначається за балансом підприємства, грн.;

Ск ставка капіталізації прибутків, що складає 0,12.

![]()

Таким чином, ми отримали від'ємний результат, що свідчить про те, що запропонований об'єкт права інтелектуальної власності, що пропонується внеском до статутного фонду підприємства, є неефективним і не доцільним для придбання.

5 ВИЗНАЧЕННЯ ПОТРЕБИ В

КАПІТАЛІ, НЕОБХІДНОМУ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Для здійснення підприємницької діяльності необхідно мати певний капітал.

Під капіталом прийнято розуміти матеріальні і грошові кошти, а також об’єкти інтелектуально власності і організаторські навички, котрі використовуються в процес виробництва і його обслуговування і виступають джерелом і засобом отримання прибутку. Стартовий (початковий) капітал – це капітал, який вкладається у будь-яку підприємницьку справу з самого початку практичної реалізації комерційної ідеї. Величина стартового капіталу залежить від змісту комерційної ідеї, виду продукції або послуги, масштабів виробництва, тривалості виробничого циклу виготовлення продукції. Чим складніша продукція, чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу.

Вихідні дані для виконання завдання представлені в табл. 5.1 та 5.2 [9].

Таблиця 5.1 – Початкові дані для виконання завдання

| Варіант | Витрати на здійснення підприємницько діяльності Г (за січень), тис. грн. | ||||

|

Го1 |

Го2 |

Гн |

Гс-м |

Гі |

|

| 19 | 46 | 321 | 8 | 38 | 7 |

Таблиця 5.2 Початкові дані для виконання завдання

| Г |

К1 січ. |

К2 лют. |

К3 бер. |

К4 квіт. |

К5 трав. |

К6 черв. |

К7 лип. |

К8 серп. |

К9 вер. |

К10 жовт |

К11 лист. |

К12 груд. |

|

Го1 |

1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

|

Го2 |

1 | 3 | 1 | 1,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

Гн |

1 | 0,8 | 0,8 | 0,8 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 |

|

Гс-м |

1 | 1 | 0 | 1,1 | 1,1 | 1,5 | 0,9 | 1,2 | 1 | 1 | 1 | 1 |

|

Гі |

1 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Величина власного капіталу підприємця, який він збирається вкласти в бізнес, прогнозован величини щомісячного чистого прибутку та щомісячного обсягу виробництва наведено в таблиці 5.3 [9].

Таблиця 5.3 Початкові дані для виконання завдання

| Чистий прибуток Р, грн. |

Обсяг виробництва N, тис. шт. (по місяцях) |

Власний капітал ВК, тис. грн. |

||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 63 | 0,1 | 0,3 | 1,1 | 2,1 | 2,1 | 2,1 | 4,1 | 4,2 | 4,2 | 1200 |

З врахуванням значень коефіцієнтів Кі розрахуємо помісячн витрати підприємця протягом року, які необхідно здійснити для реалізац комерційної ідеї. Визначають щомісячні витрати на оплату праці працівників з урахуванням обов'язкових виплат в державні соціальні фонди; щомісячні витрати на покупку сировини, матеріалів, палива, енергії тощо, які необхідні для налагодження технологічного процесу виготовлення продукції; щомісячн витрати на рекламу тощо. Ці розрахунки можна зробити на основі використання чинних посадових окладів спеціалістів, прогнозованих масштабів виробництва, тривалості виробничого циклу виготовлення продукції тощо. Їх сума і буде становити загальну величину щомісячних витрат підприємця (Г). Отриман результати представлено в таблиці 5.4.

Таблиця 5.4 – Щомісячні витрати для здійснення підприємницько діяльності (Г) (тис. грн.)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

|

Го1 |

46 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,1 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 | 46·1,2 |

|

Го2 |

321 | 321·3 | 321·1 | 321·1,3 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 | 321·0 |

|

Гн |

8 | 8·0,8 | 8·0,8 | 8·0,8 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 | 8·1,1 |

|

Гсм |

38 | 38·1 | 38·0 | 38·1,1 | 38·1,1 | 38·1,5 | 38·0,9 | 38·1,2 | 38·1 | 38·1 | 38·1 | 38·1 |

|

Гі |

7 | 7·2 | 7·2 | 7·1 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 | 7·0 |

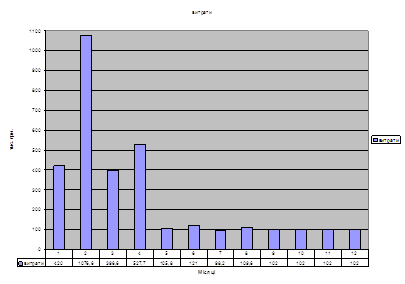

| Г | 420 | 1706,6 | 396,6 | 527,7 | 105,8 | 121 | 98,2 | 109,6 | 102 | 102 | 102 | 102 |

Побудуємо графік зміни щомісячних витрат підприємця (рис. 5.1).

Рисунок 5.1 Графік зміни помісячних витрат

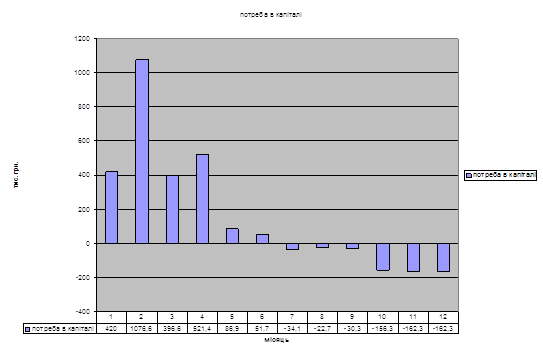

Розрахуємо потребу в капіталі, враховуючи помісячний чистий прибуток, який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї з врахуванням даних, представлених в таблиці 5.3. Потреба в капіталі буде визначатись як різниця між загальною місячною потребою (Гі) в коштах та величиною помісячного прибутку (ЧПі).

Таблиця 5.5 Розрахунок потреби в капіталі (Кі) з врахуванням величини щомісячного чистого прибутку (ЧПі) (тис. грн.)

| Щомісячна потреба в капіталі з врахуванням величини чистого прибутку (тис. грн.) | ||||||||||||

| січ. | лют. | бер. | квіт. | трав. | черв. | лип. | серп. | вер. | жовт | лист. | груд. | |

| Г | 420 | 1076,6 | 396,6 | 527,7 | 105,8 | 121 | 98,2 | 109,6 | 102 | 102 | 102 | 102 |

|

ЧПі |

0 | 0 | 0 | 63·0,1 | 63·0,3 | 63·1,1 | 63·2,1 | 63·2,1 | 63·2,1 | 63·4,1 | 63·4,2 | 63·4,2 |

|

Кі |

420 | 1076,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

Побудуємо графік потреби капіталу у часі з врахуванням величини щомісячного чистого прибутку (рис. 5.2):

Рисунок 5.2 Скоригований графік потреби капіталу у часі з врахуванням величини щомісячного чистого прибутку

Таким чином, потреба в капіталі буде відчуватись у підприємця протягом перших шести місяців буде складати:

![]()

Згідно з початковими даними заданого варіанту величина власного капіталу, наявного у підприємця складає 1200 тис. грн. Розрахуємо величину покриття стартового капіталу за рахунок власних коштів, що визначатиметься як різниця між потребою в капіталі (Кі) та величиною власного капіталу (ВКі). Результати розрахунків представлено у табл. 5.6.

Таблиця 5.6 Розрахунок потреби в капіталі (СКі/) з врахуванням величини власного капіталу підприємця (ВКі) (тис. грн.)

| Щомісячна потреба в капіталі з врахуванням величини власного капіталу (тис. грн.) | ||||||||||||

| січ. | лют. | бер. | квіт. | трав. | черв. | лип. | серп. | вер. | жовт | лист. | груд. | |

|

Кі |

420 | 1076,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

|

ВКі |

1200 | 780 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

СКі/ |

0 | 926,6 | 396,6 | 521,4 | 86,9 | 51,7 | -34,1 | -22,7 | -30,3 | -156,3 | -162,6 | -162,6 |

Отже, загальна потреба стартового капіталу підприємця буде відчуватись з другого по шостий місяць і буде складати:

![]()

Таким чином, саме на суму в 1983,2 тис. грн. підприємцю потрібно буде брати позику. Побудуємо графік потреби у стартовому капіталі з урахуванням величини власних коштів підприємця.

Рисунок 5.3 Графік покриття потреби в капіталі з урахуванням величини власного капіталу

Починаючи з сьомого місяця підприємець почне отримувати чистий прибуток, величина якого щомісяця являє собою від'ємні величини стартового капіталу, представлені в табл. 5.5. Середньомісячний прибуток підприємства (Псер-міс) складе середнє арифметичне щомісячного прибутку, тобто:

![]()

Підрахуємо, за скільки місяців підприємець може повернути кредит (тобто величину потреби у стартовому капіталі). Якщо прийняти, що із середньомісячного прибутку на повернення кредиту підприємець буде повертати 50% від його величини, то термін повернення позики (Т) буде становити:

![]()

Тоді загальний термін, на який потрібно взяти позику (Тзаг) складе:

![]()

де 5 – термін безпосереднього користування позиченими коштами (число тих величин стартового капіталу на рис. 5.3, які знаходяться над позначкою "0").

Зрозуміло, що зроблені нами розрахунки є приблизними. Вони не враховують величину процентних ставок в комерційних банках, інфляцію тощо. Але на початковому етапі підприємництва, коли є велика невизначеність як витрат, так і результатів, зроблених розрахунків в принципі достатньо для визначення потреби підприємця в коштах, необхідних для започаткування власно справи.

6 РОЗРАХУНОК ОСНОВНИХ ВИДІВ ПОДАТКІВ, ЯКІ ПОВИНЕН СПЛАЧУВАТИ СУБ’ЄКТ підприємницької діяльності – ЮРИДИЧНА ОСОБА

В процесі своєї діяльності підприємець повинен сплачувати близько 20 основних та 15 місцевих податків. Основними з них податок на прибуток, акцизний збір та податок на додану вартість.

Податок на прибуток підприємства – один з основних прямих податків, який повинен сплачувати підприємець. Податок на прибуток, що його повинно сплачувати підприємство за результатами діяльності в цілому, розраховується за даними бухгалтерського обліку даного підприємства. Об'єктом оподаткування є прибуток, який визначається як різниця між валовим доходом валовими витратами (з урахуванням амортизаційних відрахувань), що були отриман підприємством на протязі певного періоду. Величина податку на прибуток (ПП(заг)), що його повинно сплатити підприємство за результатами діяльності в цілому протягом певного часу, розраховується за формулою (6.1):

![]() (6.1)

(6.1)

де ВД – валовий дохід (виручка) підприємства за визначений період, грн.;

ВВ – валові витрати підприємства за той же період часу, включаючи амортизаційні відрахування, грн.;

λ – ставка податку на прибуток, у %. З 2006 року λ=25%.

Розрахуємо величину податку на прибуток, який повинен сплатити підприємець за перший, другий, третій та четвертий квартали. Вихідн дані для виконання завдання представлені у табл. 6.1 [10].

Таблиця 6.1 – Початкові дані для розрахунку податку на прибуток

| Події, що спричиняють виникнення податкового зобов’язання | Події, що спричиняють виникнення податкового кредиту | ||||

| Надходження грошей за відвантажену продукцію | Відвантаження продукції замовнику | Сума, грн. | Списання грошей з рахунку за отриман матеріали, виплату зарплати тощо | Оприбуткування матеріалів на склад підприємства та фіксація інших операцій | Сума, грн. |

| Дата | Дата | Дата | Дата | ||

| 11.02 | 11.03 | 380000 | 17.02 | 21.02 | 153000 |

| 16.05 | 16.07 | 315000 | 16.06 | 21.06 | 157000 |

| 13.09 | 16.08 | 367000 | 5.09 | 29.10 | 154000 |

| 20.11 | 12.12 | 396000 | 12.11 | 4.12 | 152000 |

При виборі дати фіксації валового доходу та валових витрат обирають дату, яка настала раніше: для валових витрат – це або дата оприбуткування матеріалів на складі підприємства або дата списання коштів з рахунку підприємства за отримані матеріали, для валового доходу – або дата відвантаження продукції замовнику або дата надходження грошей за відвантажену продукцію. Розрахунок величини податку на прибуток підприємства за чотири квартали представлено в табл. 6.2.

Таблиця 6.2 – Розрахунок податку на прибуток підприємства (грн.)

| Квартал | Дата фіксації валового доходу | Дата фіксації валових витрат | Величина податку на прибуток, грн. |

| І | 11.02 | 17.02 |

|

| ІІ | 16.05 | 16.05 |

|

| ІІІ | 16.08 | 5.09 |

|

| ІV | 20.11 | 12.11 |

|

У випадку, якщо продукція відвантажена, однак гроші на рахунок підприємства ще не надійшли, у підприємства можуть виникнути складності, пов'язані з тим, що дата (а отже, і подія) настання валового доходу уже є, однак реальних коштів ще немає, а відповідно, і немає джерел сплати податку на прибуток.

Підприємство може зменшити величину податку на прибуток у певному періоді в тому випадку, якщо зменшить величину валових витрат за цей період (що не завжди є можливим), або якщо змістить дату настання валового доходу на наступний звітний період.

Податок на додану вартість (ПДВ) – один із найголовніших непрямих податків. Об'єктом оподаткування є операції з продажу товарів, робіт, послуг, ввезення товарів в Україну. Базою оподатковування є вільні ринкові ціни (ціна виробу, в якій враховується акцизний збір, що запроваджується державою для певних видів товарів).

Розрахуємо податок на додану вартість на основі вхідних даних, представлених в табл. 6.3 [10].

Таблиця 6.3 – Початкові дані для розрахунку податку на додану вартість

| Операції | Виготовлена продукція | Отримані матеріали | ||||

| Вартість у вільних цінах, грн. | Дата відванта-ження продукції | Дата отримання коштів | Вартість у вільних цінах, грн. | Дата списання коштів з рахунку | Дата виписки податкової накладної | |

| а | 1155000 | 17.02 | 2.01 | 450000 | 13.01 | 16.01 |

| б | 1220000 | 12.02 | 15.03 | 330000 | 10.02 | 23.02 |

| в | 1280000 | 3.04 | 12.03 | 210000 | 15.03 | 11.03 |

Розрахунок величини податку на додану вартість можна здійснювати за такими кроками.

1-й крок: підприємець для організації виробництва купує матеріали. Продавець матеріалів виписує йому рахунок, у якому вказує суму платежу величину ПДВ (ця величина є податковим кредитом, який надає підприємство державі у зв'язку з придбанням матеріалів для своєї діяльності), що розраховується за формулою (6.2):

ПДВ = Цв · β, (6.2)

де Цв – вільна ринкова ціна виробу, грн.;

β – ставка податку на додану вартість. З 2006 року β=20%.

Окрім того, підприємцю виписується рахунок за куповані матеріали (СМ) на суму вартості купованих матеріалів та нарахованої величини ПДВ. Результати розрахунків представлені у табл. 6.4.

Таблиця 6.4 – Розрахунок податкового кредиту підприємства

| Операція | Величина податкового кредиту, тис. грн. |

Сума рахунку за куповані матеріали, тис. грн. |

| а |

|

|

| б |

|

|

| в |

|

|

2-й крок: визначається дата виникнення податкового кредиту. Датою виникнення податкового кредиту є одна з подій, що відбулася першою:

а) дата виписки податкової накладної;

б) дата списання коштів з рахунку.

Отже, датою настання податкового кредиту є:

Операція а: 13.01 – дата списання коштів з рахунку;

Операція б: 10.02 – дата списання коштів з рахунку;

Операція в: 11.03 – дата виписки податкової накладної.

3-й крок: підприємець виробляє певні вироби, додаючи до раніше куплених

матеріалів нову вартість. Тоді нові вироби будуть мати вільну ринкову ціну (![]() ). Ці вироби підприємець

реалізує на ринку. Він розраховує величину податку на додану вартість на

виготовлені товари (ця величина є податковим зобов'язанням підприємства). Дал

підприємець виписує покупцю рахунок на суму вільної ринкової ціни та величини

ПДВ, яка і є ціною реалізації виробів (Цр). Розрахунок

вільної ринкової ціни виготовлених виробів, податкового зобов'язання та ціни їх

реалізації представлено в табл. 6.5.

). Ці вироби підприємець

реалізує на ринку. Він розраховує величину податку на додану вартість на

виготовлені товари (ця величина є податковим зобов'язанням підприємства). Дал

підприємець виписує покупцю рахунок на суму вільної ринкової ціни та величини

ПДВ, яка і є ціною реалізації виробів (Цр). Розрахунок

вільної ринкової ціни виготовлених виробів, податкового зобов'язання та ціни їх

реалізації представлено в табл. 6.5.

Таблиця 6.5 – Розрахунок вільної ринкової ціни виготовлених виробів, податкового зобов'язання та ціни їх реалізації

| Операція | Вільна ринкова ціна виробів, тис. грн. | Величина податкового зобов'язання, тис. грн. | Ціна реалізації виготовленої продукції, тис. грн. |

| а |

|

|

|

| б |

|

|

|

| в |

|

|

|

4-й крок: визначається дата виникнення у підприємця податкових зобов'язань. Датою виникнення податкових зобов'язань вважається подія, що протягом податкового періоду сталася раніше (в цей момент у підприємця виникають податкові зобов'язання):

а) дата відвантаження готової продукції покупцю;

б) дата отримання коштів на рахунку підприємства.

Таким чином датою настання податкового зобов'язання є:

Операція а: 2.01 – дата отримання коштів;

Операція б: 12.02 – дата відвантаження готової продукції;

Операція в: 12.03 – дата отримання коштів.

5-й крок: розраховується величина ПДВ, яка реально повинна бути сплачена підприємцем. Вона визначається як різниця між податковим зобов’язанням податковим кредитом.

Згідно із вказаним завданням ми повинні розрахувати ПДВ за двома методами: методом настання податкового зобов’язання в момент отримання коштів на рахунок (так званим касовим методом) та методом настання податкового зобов’язання в момент відвантаження продукції. Різниця методів полягає у різній даті настання податкового зобов’язання. У табл. 6.6 представлено дати настання податкового зобов’язання підприємства за двома методами.

Таблиця 6.6 – Дата настання податкового зобов’язання

| Операція | Дата настання податкового зобов’язання | |

| згідно з касовим методом | згідно з методом виникнення зобов'язання у момент відвантаження продукції | |

| а | 2.01 | 17.02 |

| б | 15.03 | 12.02 |

| в | 12.03 | 3.04 |

Розрахунок реальної величини ПДВ за двома методами по кожній операції за всі місяц представлено в табл. 6.7.

Таблиця 6.7 Розрахунок реальної величини ПДВ

| Місяць | Реальна величина ПДВ за (тис. грн.): | |

| касовим методом | методом виникнення зобов'язання у момент відвантаження продукції | |

| Січень |

|

|

| Лютий |

|

|

| Березень |

|

|

| Квітень | - |

|

| Разом | 730 | 730 |

Отже, саме ц величини ПДВ підприємство повинно сплачувати до бюджету щомісяця до 20 числа. Від'ємна величина ПДВ означає, що бюджет повинен або відшкодувати підприємству вартість його сплаченого податку на додану вартість, або зменшити майбутн платежі підприємства до бюджету на величину зайво сплаченого податку.

Окрім того, важливим в оподаткуванні є акцизний збір – непрямий податок на високорентабельні та монопольні товари, який включається в ціну реалізації цих товарів. Акциз – це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб’єкта підприємництва.

Згідно обраного варіанту необхідно розрахувати різними методами акцизний збір для кожного виду товару. Початкові дані подано в табл. 6.8 [10].

Таблиця 6.8 Початкові дані для розрахунку акцизного збору

| Товари |

Ц0, грн. |

N, шт. |

α1 |

α2, грн./шт. |

α 4 |

| А | 150 | 150 | 0,15 | 21 | 0,11 |

| Б | 170 | 710 | 01,9 | 32 | 0,14 |

| В | 11 | 91000 | 0,23 | 3 | 0,18 |

Отже, розрахуємо акцизний збір за різними методами:

1. За ставками, які встановлені в процентах до обороту з реалізації, величина акцизного збору (А1) розраховується за формулою (6.3):

![]() (6.3)

(6.3)

де Цо оптова ціна (з врахуванням прибутку торговельних організацій) одиниці товару, грн.;

N – кількість реалізованих товарів даного виду, шт.;

α1 – ставка акцизного збору, встановлена в процентах до обороту з реалізації товару, %.

Розрахунок акцизного збору за даним методом представлено в табл. 6.9.

Таблиця 6.9 Розрахунок акцизного збору за ставками, які встановлені в процентах до обороту з реалізації

| Товари |

Цо, грн. |

N, шт. |

α1, відносні одиниці |

А1 , грн. (гр.2·3·4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 150 | 150 | 0,15 | 3375 |

| Б | 170 | 710 | 0,19 | 22933 |

| В | 11 | 91000 | 0,23 | 230230 |

| Разом | - | - | - | 256538 |

2. За ставками, які встановлені в твердих сумах в одиниці реалізованого товару величина акцизного збору (А2) розраховується за формулою (6.4):

![]() (6.4)

(6.4)

де α2 ставка акцизного збору, встановлена в твердих сумах з одиниці реалізованого товару, грн./шт.

Розрахунок акцизного збору за даним методом представлено в табл. 6.10.

Таблиця 6.10 Розрахунок акцизного збору за ставками, які встановлені в твердих сумах в одиниці реалізованого товару

| Товари | N, шт. |

α2, грн./шт. |

А2 , грн. (гр.2·3) |

| 1 | 2 | 3 | 4 |

| А | 150 | 21 | 3150 |

| Б | 710 | 32 | 22720 |

| В | 91000 | 3 | 273000 |

| Разом | - | - | 298870 |

3. За ставками, які встановлені одночасно у процентах до обороту з реалізації та у твердих сумах з одиниці реалізованого товару, величина акцизного збору (А3) розраховується за формулою (6.5):

![]() (6.5)

(6.5)

Розрахунок акцизного збору за даним методом представлено в табл. 6.11.

Таблиця 6.11 Розрахунок акцизного збору за ставками, які встановлені одночасно у процентах до обороту з реалізації та у твердих сумах з одиниці реалізованого товару

| Товари |

А1 , грн. |

А2 , грн. |

А3 , грн. (гр.2+3) |

| 1 | 2 | 3 | 4 |

| А | 3375 | 3150 | 6525 |

| Б | 22933 | 22720 | 45653 |

| В | 230230 | 273000 | 503230 |

| Разом | 256538 | 298870 | 555408 |

4. За ставками, які встановлені в процентах до обороту з ціни реалізації величина акцизного збору (А4) розраховується за формулою (6.6):

![]() (6.6)

(6.6)

Розрахунок акцизного збору за даним методом представлено в табл. 6.12.

Таблиця 6.12 Розрахунок акцизного збору за ставками, які встановлені в процентах до обороту з ціни реалізації

| Товари |

Цо, грн. |

N, шт. |

α4, відносні одиниці |

А4 , грн. (гр.2·3·4:(2-4)) |

| 1 | 2 | 3 | 4 | 5 |

| А | 150 | 150 | 0,11 | 2780,9 |

| Б | 170 | 710 | 0,14 | 19648,8 |

| В | 11 | 91000 | 0,18 | 219731,7 |

| Разом | - | - | - | 242161,4 |

5. За комбінованими ставками, тобто за ставками у процентах до обороту з ціни реалізац α4 та у твердих сумах з одиниці реалізованого товару α2. Величина акцизного збору (А5) в даному випадку розраховується за обома методами і величиною акцизного збору вважається більша з розрахованих величин А4 та А2. Тобто у даному випадку:

А2А = 3150 грн. > А4А = 2780,9 грн.: акцизний збір складає 3150 грн.;

А2Б = 22720 грн. > А4Б = 19648,8 грн.: акцизний збір складає 22720 грн.;

А2В = 273000 грн. > А4В = 219731,7 грн.: акцизний збір складає 273000 грн..

Загальна величина акцизного збору складає:

![]()

Максимальна величина акцизного збору, яку повинен сплатити суб'єкт підприємницько діяльності – за ставками, які встановлені одночасно у процентах до обороту з реалізації та у твердих сумах з одиниці реалізованого товару (555408 грн.), мінімальною ж є величина акцизного збору, розрахованого за ставками, як встановлені в процентах до обороту з ціни реалізації (242161,4 грн.). З усіх методів обирається той, за яким величина акцизного збору є найбільшою, тобто метод за комбінованими ставками.

Таким чином, в даному розділі нами було розраховано величини основних видів податків, як повинен сплачувати суб'єкт підприємницької діяльності – юридична особа.

ВИСНОВКИ

Для створення підприємства будь-якої організаційно-правової форми власності потрібно виконати декілька обов’язкових етапів, без яких його створення є не можливим, що і було здійснено в ході виконання даної курсової роботи.

У першому розділ курсової роботи нами було приділено увагу сутності організаційно-економічного механізму сертифікації промислової продукції. В даному розділі було досліджено взаємозв'язок понять якості та сертифікації продукції, визначено та проаналізовано існуючі механізми сертифікації промислової продукції, розглянути основи функціонування державного нагляду за якістю.

Окрім того, в даній курсовій роботі було розроблено комерційну ідею створення підприємства, яке займалось би виготовленням та реалізацією жіночого взуття. У третьому розділі даної роботи нами було розроблено ряд установчих документів для створення суб'єкта підприємницької діяльності – приватного підприємства.

У четвертому розділі курсової роботи нами було розраховано вартість об'єкта інтелектуально власності, який може виступати внеском до статутного фонду підприємства. Оскільки розрахована вартість нематеріального активу являється від'ємною, було прийнято висновку про недоцільність його придбання підприємством.

П'ятий розділ було присвячено розрахунку потреби в стартовому капіталі підприємства, необхідного для початку підприємницької діяльності з урахуванням величин прогнозованого прибутку та власного капіталу.

В останньому розділі даної роботи нами було здійснено розрахунок основних видів податків, які сплачує суб'єкт підприємницької діяльності – юридична особа. Таким чином, можемо зробити висновок про досягнення поставленої мети та завдань курсово роботи.

Перелік посилань

1. Шегда А.В. Економіка підприємства. Навчальний посібник. – Київ.: Знання – Прес, 2004. 658 с.

2. Економіка підприємства: Підручник / За заг. редакцією С.Ф. Покропивного. – Видання 4- ге, перероблене та доповнене. – К.: КНЕУ, 2004. – 596с.

3. Щедріна Т. “Оптимальні механізми стандартизації і сертифікації продукції в умовах ринкової економіки” Журн. Розбудова держави – 1997 – № 10 с.35-41.

4. Шаповал М.І. “Основи стандартизації, управління якістю і стандартизації” – К. – 2000

5. Економіка виробничого підприємства: Навч. посібник. / За ред. проф.. Й.М. Петровича. К.: Знання, 2002. – 345 с.

6. Кулішов В.В. Економіка підприємства: теорія і практика: Навч. посібник. К.: Ніка-Центр, 2002. – 453 с.

7. Закон України ” Про підприємства в Україні” від 27 березня 1991р. (зі змінами доповненнями).

8. Держстандарт України Державна система стандартизації” – К. – 1994.

9. В.О. Козловський. Підприємницька діяльність. Практикум. Частина 1. – Вінниця: ВНТУ, 2006. – 175 с.

10. В.О. Козловський. Підприємницька діяльність. Практикум. Частина 2. – Вінниця: ВНТУ, 2006. – 170 с.

Додаток А

(обов'язковий)

РЕЄСТРАЦІЙНА КАРТКА

суб’єкта підприємницької діяльності

Назва _______________приватне підприємство "Гермес"___________________

_____________________ПП "Гермес"_______________________________

( повна та скорочена назва суб’єкта з обов’язковим зазначенням

організаційної форми )

|

Місцезнаходження ______________________________________________________________________

Керівник____________Курдибас Ірина Михайлівна________________________

( прізвище, ім’я та по батькові,)

|

__________________________________________________________________

( місце проживання, паспортні дані, номер телефону, телефаксу)

|

Форма власност _______________________________________________________

Основні види діяльності на поточний рік ( не більше п’яти)

Кількість філій, представництв, відділень___________________________________

(на зворотному боці находяться відомості про них)

|

Картку заповнив _________________________________________________

|

________________________________________________________________

(номер телефону)

Дата заповнення “01” листопада 2007 р. _____________

( підпис)

Додаток Б

(обов'язковий)

СВІДОЦТВО

про державну реєстрацію (перереєстрацію)

суб’єкта підприємницької діяльності – юридичної особи

Найменування _______________приватне підприємство "Гермес"____________

__________________ПП "Гермес"__________________________

(повне та скорочене)

Організаційно-правова форма__________Приватне підприємство______________

|

Місцезнаходження ______________________________________________________

Ідентифікаційний код суб’єкта підприємницько діяльності в єдиному державному реєстрі підприємств та організацій України

|

1 |

5 |

4 |

8 |

6 |

9 |

4 |

2 |

Видане ____Вінницькою міською реєстраційною палатою_____________________

(орган державної реєстрації)

Дата реєстрації « 03 » грудня 2007 року

Про що зроблений запис « 06 » березня 2007 року у журналі обліку реєстраційних справ за № 1925

Голова реєстраційної палати

|

________________________ __________

(прізвище та ініціали) (підпис)

Відомості про зміну місцезнаходження:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Додаток В

(обов'язковий)

СТАТУТ

ПРИВАТНОГО ПІДПРИЄМСТВА

"ГЕРМЕС"

СТАТТЯ 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Приватне підприємство "ГЕРМЕС" (дал Підприємство), створено згідно з рішенням Засновника на підставі положень Господарського Кодексу України.

1.2. Повне найменування Підприємства:

Українською мовою - Приватне підприємство "Гермес";

Російською мовою Частное предприятие " Гермес";

Скорочена назва:

Українською мовою ПП "Гермес";

Російською мовою ЧП "Гермес".

1.4. Місцезнаходження Підприємства: м. Вінниця, вул. Юності, 46. Ідентифікаційний код суб’єкта підприємницької діяльності в єдиному державному реєстрі підприємств та організацій України: 15486942.

1.5. Засновником Підприємства є: Курдибас Ірина Михайлівна, що проживає за адресою: м. Вінниця, вул. Юності, 46/43. Паспорт: серія АВ № 430987, виданий Ленінським РВ УМВС України у Вінницькій обл.. Ідентифікаційний номер: 25698706.

1.6. Підприємство юридичною установою з моменту його державної реєстрації.

Підприємство вправі від свого імені вчиняти правочини, придбавати майно і особові немайнов права, нести зобов'язання, бути позивачем та відповідачем в суді.

Підприємство ма круглу печатку, кутовий штамп, фірмові бланки, торговельну марку та емблему, самостійний баланс, рахунки в установах банків у відповідності із чинним законодавством.

1.7. Підприємство не несе відповідальності по зобов'язаннях Засновника.

1.8. Засновник несе ризик втрати свого вкладу до Статутного фонду Підприємства.

СТАТТЯ 2. МЕТА ТА ПРЕДМЕТ ДІЯЛЬНОСТІ

2.1. Підприємство створено з метою одержання прибутку шляхом здійснення господарської діяльності, не забороненої чинним законодавством.

2.2. Підприємство здійснює свою діяльність шляхом проведення будь-яких операцій, за винятком заборонених законодавством, зокрема шляхом:

- виготовлення виробів з металу;

- операції з лиття різноманітних металевих сплавів;

- видобування, переробки і реалізації корисних копалин;

- постачальницько-збутової діяльності тощо.

Власник підприємства може прийняти рішення про розширення сфери діяльност підприємства, яка передбачена цим статутом.

Види діяльності, які потребують ліцензування, здійснюються Підприємством за умови одержання відповідних ліцензій (дозволів).

СТАТТЯ 3. МАЙНО, ФОНДИ, ПРИБУТОК

3.1. Підприємство власником майна, переданого йому Засновником, продукції, виробленої внаслідок господарської діяльності, одержання прибутків, а також іншого майна, придбаного м на інших підставах, незаборонених чинним законодавством.

3.2. Майно Підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі Підприємства.

3.3. Джерела формування майна Підприємства:

- грошові та матеріальні вклади Засновника;

- доходи від господарської діяльності;

- доходи від реалізац цінних паперів;

- кредити банків та кошти інших кредиторів;

- інші джерела, не заборонені законодавством України.

3.4. Для забезпечення діяльності Підприємства, за рахунок внеску Засновника створюється Статутний капітал у розмірі 15 000 (п’ятнадцять тисяч) гривень.

Засновник вправ приймати рішення щодо зміни Статутного капіталу.

Рішення щодо зміни Статутного капіталу набувають чинності з моменту реєстрації відповідних змін та доповнень до Статуту.

Засновник вправ передавати Підприємству у тимчасове безкоштовне користування основні фонди та оборотні засоби.

3.5. У Підприємстві можуть створюватися фонди, зокрема:

- фонд виробництва;

- фонд соціального розвитку;

- резервний фонд.

Резервний фонд утворюється у розмірі 25 % від суми Статутного капіталу.

Утворення резервного фонду здійснюється шляхом щорічних відрахувань 5 % чистого прибутку.

За рішенням Засновника в Підприємстві можуть формуватись також інші фонди.

Порядок формування фондів та їх використання визначаються Засновником.

3.6. Основним узагальнюючим показником діяльності Підприємства є прибуток, що формується у відповідності до чинного в Україні законодавства.

З доходу, отриманого внаслідок фінансово-господарської діяльності, Підприємство:

- здійсню обов'язкові платежі у бюджет;

- сплачує за трудові ресурси;

- розраховується з контрагентами по договорах;

- формує фонди.

Залишок чистого прибутку залишається в розпорядженні Засновника.

Фінансовий рік Підприємства співпадає з календарним.

СТАТТЯ 4. ОРГАНИ УПРАВЛІННЯ ТА КОНТРОЛЮ

4.1. До виключно компетенції Засновника відноситься:

- затвердження Статуту Підприємства;

- визначення головних напрямків діяльності Підприємства, затвердження його планів та звітів про їх виконання;

- призначення та звільнення Директора, визначення порядку розподілу прибутку та покриття збитків;

- заснування, реорганізація та ліквідація філіалів та представництв, визначення їх повноважень;

- винесення рішень про притягнення до матеріальної відповідальності посадових осіб Підприємства;

- прийняття рішень про припинення діяльності Підприємства, призначення ліквідаційно комісії;

- затвердження річних балансів.

4.2. У Підприємстві діє одноособовий виконавчий орган - Директор.

Директор вирішу усі питання діяльності Підприємства, окрім віднесених до виключної компетенц Засновника.

Директор призначається Засновником, підзвітний йому та організовує виконання його рішень.

Окрем взаємовідносини особи, яка призначається на посаду Директора Засновником, регламентуються трудовим договором.

Директор діє від мені Підприємства без довіреності в межах, встановлених цим Статутом та рішеннями Засновника.

Рішення Директора проваджуються в життя, як правило, наказами.

Директор Підприємства керує діяльністю Підприємства і несе особисту відповідальність в межах, передбачених трудовим договором та чинним законодавством за виконання покладених на нього завдань.

Для організац діяльності Підприємства та виконання покладених на нього завдань Директор здійснює:

а) представництво Підприємства в Україні та за її межами;

б) оформлення усіх документів, необхідних для забезпечення діяльності Підприємства;

в) видачу наказів, розпоряджень і доручень з питань діяльності Підприємства;

г) розпорядження, у відповідності з чинним законодавством, майном і коштами Підприємства, вчинення правочинів в межах своїх повноважень;

д) розроблення та затвердження штатного розкладу Підприємства;

е) прийняття на роботу і звільнення з роботи працівників Підприємства, встановлення посадових окладів, заохочення працівників, які відзначились, накладення дисциплінарних стягнень;

і) розроблення та затвердження Положення про структурні підрозділи Підприємства;

к) розподіл обов'язків між заступниками Директора.

Директор ма право підпису будь-яких документів, стосовно діяльності Підприємства, по взаємовідносинах з банківськими установами, державними органами, а також інших документів, необхідних для забезпечення фінансово-господарської діяльност Підприємства без окремої довіреності.

Директор ма право без попереднього погодження з Засновником укладати договори з третіми особами на надання послуг, придбання та реалізацію матеріальних цінностей на суму, що не перевищує Статутний капітал Підприємства.

Директор Підприємства здійснює і інші функції за дорученням Засновника.

Директор може доручати вирішення окремих питань, що входять в його компетенцію, своїм заступникам, керівникам структурних підрозділів та іншим працівникам Підприємства.

4.3. Контроль за роботою Підприємства здійснюється ревізійною комісією, яка утворюється в порядку, визначеному Засновником.