Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Статистико-экономический анализ финансовых результатов деятельности предприятий

Курсовая работа: Статистико-экономический анализ финансовых результатов деятельности предприятий

Статистико-экономический анализ финансовых результатов деятельности предприятий

Содержание

Введение. 3

1.Анализ рядов динамики. 5

1.1. Показатели урожая и урожайности, их сущность, методика расчета. 5

1.2. Динамики валового сбора (УП) за 6 лет. 13

1.3. Средняя урожайность, темпы ее роста и прироста, показатели вариации за 9 лет. Выявление тенденций изменения урожайности (У) за 9 лет. 15

2. Индексный метод анализа. 19

2.1. Сущность индекса, их виды.. 19

2.2. Индексный анализ изменения средней урожайности и валового сбора в отчетном периоде (У1П1) по сравнению с базисным периодом (УОПО) 36

З.Метод статистической группировки. 41

3.1. Сущность группировки, их виды и значение. 41

3.2. Группировка хозяйств по одному из факторов (Х- внесение органических удобрений на 1 га), влияющих на урожайность(У) 44

4.Корреляционно-регрессионный анализ. 48

4.1. Сущность и основные условия применения корреляционного анализа. 48

4.2. Построение однофакторной корреляционной модели зависимости урожайности (У) от фактора (Х- внесение органических удобрений на 1 га) 58

Выводы и предложения. 61

Список использованной литературы.. 64

Введение

Урожай и урожайность важнейшие результативные показатели растениеводства и сельскохозяйственного производства в целом. Уровень урожайности отражает воздействие экономических и приходных условий, в которых осуществляется сельскохозяйственное производство, и качество организационно-хозяйственной деятельности каждого предприятия.

Задачи статистики урожая и урожайности состоят в том, чтобы правильно определить уровни урожая и урожайности и их изменения по сравнению с прошлыми периодами и планом; раскрыть, путем анализа, причины изменений в динамике и факторы, обусловившие различия в уровнях урожайности между зонами, районами, группами хозяйств; оценить эффективность различных факторов урожайности; выяснить неиспользованные резервы повышения урожайности.

Актуальность темы данной работы определяется в первую очередь объективно значительной ролью изучения урожая и урожайности в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы.

Курсовая работа содержит материал теоретического и практического значения. Проведен анализ финансовых показателей деятельности сельхоз предприятий Семилукского и Аннинского районов.

Целью курсовой работы является статитико-экономический анализ урожая и урожайности сахарной свеклы СХП.

Задачи курсовой работы:

1. Провести анализ рядов динамики валового сбора и урожайности сахарной свеклы за ряд лет;

2. Проанализировать урожайность и валовой сбор сахарной свеклы по хозяйствам Семилукского и Аннинского районов индексным методом;

3. Провести группировку статистических показателей стоимости удобрений, внесенных при выращивании сахарной свеклы СХП Семилукского и Аннинского районов.

4. Провести корреляционно-регрессионный анализ зависимости урожайности от стоимости внесенных органических удобрений на 1 га.

1.Анализ рядов динамики

1.1. Показатели урожая и урожайности, их сущность, методика расчета

Под урожаем сельскохозяйственная статистика понимает общий размер продукции данного вида (данной культуры), получаемой со всей площади посева культуры в хозяйстве, районе, области, стране.

Под урожайностью подразумевается средний размер той или иной продукции растениеводства с единицы посевной площади данной культуры (обычно в центнерах с гектара).

Урожай характеризует общий объем производства продукции данной культуры, а урожайность продуктивность этой культуры в конкретных условиях ее возделывания.

Показатели урожая.

В соответствии со спецификой данного явления урожай характеризуется рядом, показателей. К таким показателям относятся:

- видовой урожай;

- урожай на корню перед началом своевременной уборки;

- фактический сбор (так называемый амбарный урожай);

- чистый сбор.

Фактический сбор учитывают вначале в первоначально оприходованном весе, а затем в фактическом весе зерна после доработки, а также в пересчете на стандартную влажность.

Видовой урожай (виды на урожай) не является в полном смысле слова статистическим показателем урожая. Это—непосредственный показатель состояния посевов. Урожая как реальной категории, как завершенного результата возделывания культуры еще нет, пройдены лишь определенные стадии развития, и оценке подвергается не урожай, а состояние посевов, частный результат пройденных фаз развития, иначе незавершенное производство. Однако, если предположить, что последующие фазы не изменят результата, каждому данному уровню состояния посевов будет соответствовать определенный размер ожидаемого урожая.

Урожай на корню перед началом своевременной уборки—реально существующий факт. Урожай выращен, возделывание культуры закончено вследствие того, что биологический процесс развития здесь уже завершен, или потому, что продолжение этого процесса не представляет дальнейшего хозяйственного интереса. Однако экономически производство еще не завершено, и чтобы его завершить, т. е. превратить урожай на корню в элемент валовой продукции, надо урожай убрать. Но в процессе уборки (включая операции по доработке продукции, т. е. доведения ее до нормальных кондиций) возможны потери.

Урожай на корню иногда называют биологическим, механически перенося этот термин из практики опытного дела. Однако такой термин неудачен. Во-первых, потому, что и на этой стадии производства уровень урожая достигнут не в порядке самостоятельного естественного развития культуры, а путем сочетания возможностей культуры с хозяйственными мероприятиями. Во-вторых, потому, что биологические возможности культуры в хозяйственных условиях в отличие от опытных не раскрываются полностью.

Поскольку урожай на корню определяют нередко путем глазомерной или видовой оценки, его называют также видовым урожаем. Такое определение неправильно, ибо это не виды на урожай, а реально выращенный, но еще не убранный урожай; следовательно, должны быть приняты все меры к тому, чтобы этот урожай полностью убрать.

Фактический сбор урожая, или амбарный урожай, есть экономически завершенный результат производства. По своему размеру он меньше урожая на корню (Wнк) на величину потерь Р, а именно

Wф =Wнк—Р

Фактический сбор урожая во время уборки учитывается в физическом весе без скидок на последующие отходы (по зерну при комбайновой уборке в так называемом бункерном весе). Такой учет необходим для контроля за дальнейшим движением продукции. Однако из-за значительных колебаний влажности и засоренности зерна, семян подсолнечника и другой продукции этот показатель не вполне сопоставимый. Для сравнения более правильно пользоваться другим показателем—весом зерна (семян подсолнечника и т. п.) после доработки (за вычетом неиспользованных отходов и усушки). Так как различия влажности здесь полностью не устраняются, при реализации зерна используют в качестве дополнительного корректирующего показателя процент влажности. Возможен также пересчет веса на стандартную влажность.

Чистый сбор урожая какой-либо культуры есть фактический сбор (после доработки) за вычетом израсходованных на этот урожай семян.

Показатели урожайности.

Соответственно дифференциации показателей урожая дифференцируются и показатели урожайности. Обычно различают:

• видовую урожайность;

• урожайность на корню перед началом своевременной уборки;

• фактический сбор с гектара (в первоначально оприходованном весе и после доработки).

Фактический средний сбор с гектара определяют в расчете:

а) на весеннюю продуктивную площадь

б) на фактически убранную площадь (уф.п).

Между этими двумя показателями имеется следующая связь

Увп = уф.п. * ку

где Ку—доля убранной площади в весенней продуктивной площади.

Основным показателем урожайности государственная статистика считает урожайность в расчете на весеннюю продуктивную площадь, поскольку этот показатель более полно отражает результаты хозяйственной деятельности.

Для ряда сельскохозяйственных культур важное значение имеет такой показатель продуктивности, как чистый сбор в расчете на 1 га весенней продуктивной площади. Чистый сбор с 1 га дает возможность более правильно экономически оценить среднюю продуктивность озимых и яровых зерновых культур, поскольку по озимым культурам нередко имеет место осенне-зимняя и ране весенняя гибель, влекущая за собой потерю соответствующего количества семян

Способы определения урожая и урожайности.

Виды на урожай по состоянию посевов определяют путем глазомерной оценки посевов в разные периоды их развития. При глазомерной оценке в зависимости от времени оценки принимаются во внимание густота всходов, степень развития растений, степень кущения, соответствующая густота стояния растений, величина колоса и т. д. Оценка посевов производится агрономическим персоналом и выражается в сравнительной качественной характеристике (плохие, ниже среднего, средние, выше среднего, хорошие), баллах (1, 2, 3, 4, 5), центнерах, в процентах к среднему уровню.

Урожайность на корню перед началом своевременной уборки может быть определена тремя способами:

1. глазомерно, путем тщательного осмотра посевов перед уборкой (так называемый субъективный метод);

2. инструментально, путем выборочного наложения метровок на посевы перед уборкой (объективный метод);

3. путем вычисления (методом балансовых расчетов) на основании сплошных данных о фактическом сборе и выборочных данных о потерях.

Урожай на корню перед началом своевременной уборки и амбарный урожай отличаются на величину действительных потерь. Следовательно, зная два из этих трех показателей, можно исчислить величину третьего. Однако урожай на корню и потери могут быть определены лишь приближенно. Поэтому и балансовые равенства между отмеченными показателями будут иметь какую-то ошибку в определении потерь или урожая на корню.

В настоящее время статистика берет в качестве основною показателя фактический сбор урожая. До 1961 г. выборочным путем определялась величина потерь.

Как при оценке урожайности на корню, так и при анализе уровня фактического сбора с 1 га необходимо отчетливо представлять составные элементы, непосредственно определяющие величину урожайности. Например, уровень урожайности сахарной свеклы зависит от числа растений (густоты стояния) на гектаре и среднего веса корня, картофеля—от числа кустов и среднего веса клубней на кусте. Для корне-клубнеплодов величину этих элементов нередко учитывают выборочно еще при определении видов на урожай. Сопоставляя такие величины с соответствующими нормативами для различных этапов вегетации, делают вывод о возможном уровне урожайности.

Уровень урожайности зерновых колосовых культур слагается из следующих элементов: числа колосьев, числа зерен в колосе, абсолютного веса зерна. Поэтому, имея те или иные выборочные данные о величине этих элементов, урожайность зерновых в расчете на гектар в центнерах можно определить по следующей формуле:

Унк = К*З*А \ 100000

где К—число колосьев на 1 м2;

З — число зерен в колосе;

А—абсолютный вес зерна, т. е. вес 1000 зерен, г.

При глазомерной оценке урожайности в хозяйстве участки, имеющие видимые различия в урожайности, рассматривают отдельно. После определения урожайности на каждом поле находят среднюю взвешенную по хозяйству.

Видовой урожай и урожайность—это размеры формирующегося урожая н формирующейся урожайности, установленные по состоянию посевов на определенные моменты, в течение вегетационного периода, иногда с учетом метеорологических условий и некоторых проявлений хозяйственной жизни.

В течение длительного времени оценка видов на урожай сельскохозяйственных культур была включена в программу специального статистического отчета.

Урожай и урожайность на корню представляют собой размеры выращенной продукции сельскохозяйственных культур, установленные до начала своевременной уборки урожая. Эта категория урожая и урожайности сельскохозяйственных культур определяется или на основании субъективно-обобщенной оценки на определенную дату, или результатов выборочного наложения метровок на посевы перед уборкой или других материалов. Урожай и урожайность на корню устанавливались и с использованием ряда методов. Так, например, с 1947 по 1953 г. определение урожайности осуществлялось Государственной инспекцией по определению урожайности исходя из отчетов колхозов и совхозов об урожайности, результатов выборочного наложения метровок на посевы перед уборкой, данных об урожайности на сортоиспытательных участках Государственной комиссии по сортоиспытательным участкам, материалов метеорологических станций, а также сведений по состоянию посевов на протяжении всей вегетации.

В этот период урожай и урожайность на корню считались основными оценочными показателями уровня развития отраслей растениеводства. Более того, по данным урожая и урожайности на корню определялись размеры натуральной оплаты за работы, произведенные машинно-тракторными станциями в колхозах.

В последующие годы урожай и урожайность на корню использовались в разных целях. Во многих хозяйствах величина выращенного урожая ряда сельскохозяйственных культур определяется при контрольных намолотах. Материалы об этом служат ориентиром в работе по уборке урожая. Органы государственной статистики данные о контрольных намолотах использовали в числе других материалов в изучении потерь при уборке урожая.

Под нормально-хозяйственным урожаем и нормально-хозяйственной урожайностью понимают: урожай и урожайность на корню за вычетом так называемых нормальных потерь при данном уровне развития агротехники и организации производства. Валовой сбор в современном понимании есть количество собранной и оприходованной продукции с убранных основных, повторных и междурядных посевов тех или иных сельскохозяйственных культур. Валовое производство зерна в статистике учитывается в качестве итогового показателя в физической массе после обработки (очистки и сушки). Для текущего наблюдения за уборкой валовой сбор; показывается в первоначально - оприходованной массе.

По овощам защищенного грунта валовой сбор определяется как сумма продукции, собранной со всех оборотов по видам сооружений. Устанавливается также общий сбор овощей всех видов сооружений защищенного грунта, а также сбор овощей с открытого и защищенного грунта в общем итоге. Валовой сбор плодов, ягод н винограда включает в себя продукцию, собранную не только с насаждений в плодоносящем возрасте, но и с молодых насаждений, не сданных в эксплуатацию.

Средняя урожайность сельскохозяйственных культур (сбор с 1 га) определяется путем деления валового сбора с основных посевов (без промежуточных, повторных и междурядных) на уточненную весеннюю продуктивную посевную площадь этих культур.

Тот факт, что в расчете применяется весенняя продуктивная площадь, стимулирует уборку неси засеянной площади. При исчислении средней урожайности на фактически убранную площадь может оказаться, что хозяйство, допустившее летнюю гибель посевов, а также оставившее посевы неубранными, будет иметь более высокий уровень урожайности по сравнению с хозяйствами полностью убравшими всю засеянную площадь. По овощам закрытого грунта средняя урожайность находится делением валового сбора со всех оборотов на использованную посевную площадь под первый оборот. По многолетним насаждениям при исчислении средней урожайности в расчет берется валовой сбор урожая с насаждений в плодоносящем возрасте и площадь только плодоносящих насаждений независимо от того, был ли сбор с этих насаждений в отчетном году пли нет.

Категории амбарный урожай и амбарная урожайность в статистике трактуются неоднозначно. Считается, что амбарный урожай—это урожай, поступивший в амбары, на склады и заприходованный в том или ином порядке. Или же это урожай, собранный в амбарах хозяйства и документально учтенный. Есть и такое понимание амбарного урожая, как объем урожая, поступившего в хозяйство. С 1954 по 1964 г. органы государственной статистики публиковали данные об урожае под заголовком Валовой сбор (амбарный урожай) зерновых культур. В последующие годы в публикациях используется только термин валовой сбор.

Урожай и урожайность являются и прогнозными показателями.

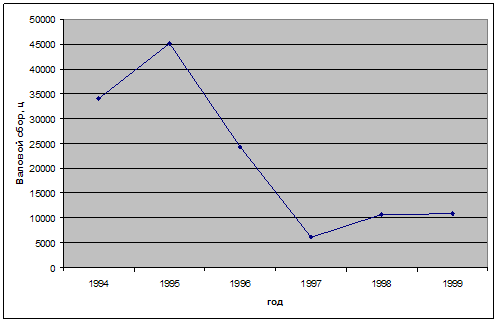

1.2. Динамики валового сбора (УП) за 6 лет

Произведем анализ динамики валового сбора сахарной свеклы за 6 лет. Исходные данные приведены в таблице 1.1. Для расчета показателей ряда динамики, темпов роста и прироста и других используются следующие выражения:

Абсолютный прирост

1)

Базисный:![]()

2)

Цепной: ![]()

Темпы роста:

1) Базисный: ![]()

2) Цепной: ![]()

Темпы прироста:

1) Базисный: ![]()

2) Цепной: ![]()

3) Средний: ![]()

Абсолютное значение 1% прироста:

![]()

Таблица 1.1

Динамика валового сбора сахарной свеклы за 6 лет

| Год | Условное обозначение | Валовой сбор, ц | Абсолютное отклонение, ц | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста | |||

| цепной | базисный | цепной | базисный | цепной | базисный | ||||

| 1994 |

у1 |

33937 | |||||||

| 1995 |

у2 |

45144 | 11207 | 11207 | 133,02 | 133,02 | 33,02 | 33,02 | 339,37 |

| 1996 |

у3 |

24358 | -20786 | -9579 | 53,96 | 71,77 | -46,04 | -28,23 | 451,44 |

| 1997 |

у4 |

6194 | -18164 | -27743 | 25,43 | 18,25 | -74,57 | -81,75 | 243,58 |

| 1998 |

у5 |

10657 | 4463 | -23280 | 172,05 | 31,40 | 72,05 | -68,60 | 61,94 |

| 1999 |

у6 |

10928 | 271 | -23009 | 102,54 | 32,20 | 2,54 | -67,80 | 106,57 |

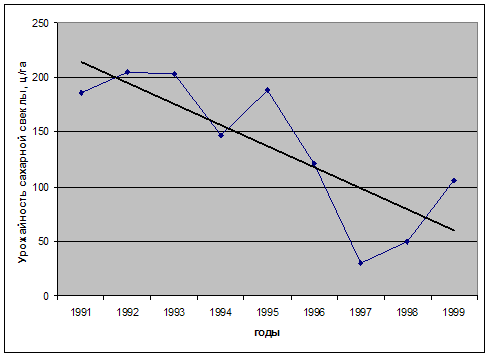

Рис. 1.1. Динамика валового сбора сахарной свеклы за 1994-1999 г.г.

а) Средний абсолютный прирост:

б) Средний темп роста:

в) Средний темп прироста:

![]()

Вывод: Динамика валового сбора сахарной свеклы характеризуется общим падением на 20,3% за исследуемый период. При этом как цепные так и базисные показатели темпов прироста имеют преимущественно отрицательное значение, что позволяет характеризовать динамику как общее падение производства сахарной свеклы.

1.3. Средняя урожайность, темпы ее роста и прироста, показатели вариации за 9 лет. Выявление тенденций изменения урожайности (У) за 9 лет

Таблица 1.2

Динамика урожайности сахарной свеклы за 9 лет

| Год | Урожайность сахарной свеклы, ц/га | Темпы роста, % | |

| цепные | базисные | ||

| 1991 | 186 | ||

| 1992 | 205 | 110,22 | 110,22 |

| 1993 | 203 | 99,02 | 109,14 |

| 1994 | 147 | 72,41 | 79,03 |

| 1995 | 188 | 127,89 | 101,08 |

| 1996 | 121 | 64,36 | 65,05 |

| 1997 | 30 | 24,79 | 16,13 |

| 1998 | 50 | 166,67 | 26,88 |

| 1999 | 106 | 212,00 | 56,99 |

Определим средние показатели ряда динамики:

а) Средний абсолютный прирост:

б) Средний темп роста:

в) Средний темп прироста:

![]()

Урожайность сахарной свеклы имеет также тенденцию к падению, однако не настолько большую как валовой сбор и составляет за исследуемый период лишь 6,8%.

Произведем выравнивание ряда динамики урожайности для более детального выявления тенденции..

Для этого используем метод укрупнения периодов и скользящей средней за 3 года:

Таблица 1.3

Динамика урожайности сахарной свеклы за 9 лет

| Год | Урожайность сахарной свеклы, ц/га | Укрупненные периодов | Скользящая средняя | ||

| Сумма за 3-х летие | Средний уровень за 3-х летие | Сумма за 3-х летие | Средний уровень за 3-х летие | ||

| 1991 | 186 | ||||

| 1992 | 205 | 594 | 198 | 594 | 198 |

| 1993 | 203 | 555 | 185 | ||

| 1994 | 147 | 538 | 179,33 | ||

| 1995 | 188 | 456 | 152 | 456 | 152 |

| 1996 | 121 | 339 | 113 | ||

| 1997 | 30 | 201 | 67 | ||

| 1998 | 50 | 186 | 62 | 186 | 62 |

| 1999 | 106 | ||||

Применение методов укрупнения периодов и скользящей средней позволяют утверждать, что существует постоянная динамика падения урожайности по годам

Выявим тенденцию изменения урожайности сахарной свеклы с помощью метода аналитического выравнивания.

Выравнивание осуществим по прямой:

![]()

Построим вспомогательную таблицу.

Таблица 1.4

Расчет вспомогательных величин для метода аналитического выравнивания

| Год | Урожайность сахарной свеклы, ц/га | Условное обозначение периода времени t |

t2 |

y*t |

| 1991 | 186 | -4 | 16 | -744 |

| 1992 | 205 | -3 | 9 | -615 |

| 1993 | 203 | -2 | 4 | -406 |

| 1994 | 147 | -1 | 1 | -147 |

| 1995 | 188 | 0 | 0 | 0 |

| 1996 | 121 | 1 | 1 | 121 |

| 1997 | 30 | 2 | 4 | 60 |

| 1998 | 50 | 3 | 9 | 150 |

| 1999 | 106 | 4 | 16 | 424 |

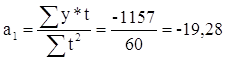

| Сумма | 1236 | 0 | 60 | -1157 |

Рассчитаем значения коэффициентов уравнения:

Уравнение общей тенденции ряда динамики:

![]()

Таким образом, с помощью методов выравнивания выявлена общая тенденция падения урожайности сахарной свеклы за исследуемый период

Прогноз производства Урожайность сахарной свеклы на 2000г.:

![]() ц/га

ц/га

Вывод:

Динамика урожайности сахарной свеклы за исследуемый период носит устойчивую тенденцию к снижению, при этом локальная колебимость признака, имеющая место в 1995, 1998 и 1999 годах не оказала существенного влияния на общие результаты выравнивания, а значит, является статистически малозначимой.

2. Индексный метод анализа

2.1. Сущность индекса, их виды

Индексы относятся к важнейшим обобщающим показателям. Слово «индекс» имеет несколько значений: показатель, указатель, опись, реестр. Оно используется как понятие в математике, экономике, метеорологии и других науках [10].

В статистике под индексом понимается относительный показатель который выражает соотношение величин какого-либо явления во времени, в пространстве или дает сравнение фактических данных с любым эталоном (план, прогноз, норматив и т.д.).

В международной практике индексы принято обозначать символами i и I (начальная буква латинского слова index). Буквой «i» обозначаются индивидуальные (частные) индексы, буквой «I» -общие индексы. Знак внизу справа означает период: 0 - базисный; 1 – отчетный /5/.

Используются определенные символы для обозначения индексируемых показателей:

q - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении;

р - цена единицы продукции или товара;

z - себестоимость единицы продукции;

t - затраты рабочего времени (труда) на производство единицы продукт ции данного вида, т.е. трудоемкость единицы изделия;

Т - общие затраты рабочего времени (труда) на производство продукции данного вида или численность работников предприятия, фирмы и т.д.

w=q:T - производство продукции данного вида в единицу времени или в расчёте на одного рабочего, т.е. уровень производительности труда в стоиимостном выражении;

v - выработка продукции в натуральном выражении на одного рабочего или в единицу времени;

F = zq - общие затраты на производство продукции данного вида;

Q=pq- общая стоимость произведенной продукции данного вида или товарооборот.

Все экономические индексы можно классифицировать по следующим признакам [7]:

• степень охвата явления;

• база сравнения;

• вид весов (соизмерителя);

• форма построения;

• характер объекта исследования:

• объект исследования;

• состав явления;

• период исчисления.

По степени охвата явления индексы бывают индивидуальные и сводные. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления, например изменения объема производства отдельных видов продукции (телевизоров, электроэнергии и т.д.), а также цен на акции какого-либо предприятия. Для измерения динамики сложного явления, составные части которого непосредственно несоизмеримы (изменения физического объема продукции, включающей разноименные товары, индекса цен акций предприятий региона и т.п.), рассчитывают сводные, или общие, индексы.

Если индексы охватывают не все элементы сложного явления, а только часть их, то такие индексы называются групповыми, или субиндексами, например индексы физического объема продукции по отдельным отраслям промышленности, индексы цен по группам продовольственных и непродовольственных товаров. Групповые индексы отражают закономерности в развитии отдельных частей изучаемых явлений. В таких индексах проявляется их связь с методом группировок.

По базе сравнения все индексы можно разделить на две группы: динамические и территориальные. Первая группа индексов отражает изменение явления во времени. Например, индекс цен на продукцию в 2005 г. по сравнению с предыдущим годом; индекс стоимости потребительской корзины в августе по сравнению с июлем 2005 г.

При исчислении динамических индексов происходит сравнение значения показателя в отчетный период со значением этого же показателя за предыдущий период, который называют базисным. Однако в качестве последнего могут быть использованы и прогнозные, и плановые показатели.

Динамические индексы бывают базисными и цепными.

Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран. Например, индекс цен на автомобили в США по сравнению с Японией, индекс стоимости потребительской корзины в Москве по сравнению с Санкт-Петербургом.

По виду весов индексы бывают с постоянными и переменными весами.

В зависимости от формы построения различаются индексы агрегатные и средние. Последние делятся на арифметические и гармонические. Агрегатная форма общих индексов является основной формой экономических индексов. Средние индексы - производные, они получаются в результате преобразования агрегатных индексов.

По характеру объекта исследования общие индексы подразделяются на индексы количественных (объемных) и качественных показателей. В основе такого деления индексов лежит вид индексируемой величины. К первой группе индексов относятся, например, индексы объема продаж долларов США на Московской межбанковской валютной бирже, а ко второй - индекс курса немецкой марки.

По объекту исследования индексы бывают: производительности труда, себестоимости, физического объема продукции, стоимости продукции и т.д.

По составу явления можно выделить две группы индексов: постоянного (фиксированного) состава и переменного состава. Деление индексов на эти две группы используется для анализа динамики средних показателей.

По периоду исчисления индексы подразделяются на годовые, квартальные, месячные, недельные.

С помощью экономических индексов решаются следующие задачи [4]:

• измерение динамики социально-экономического явления за два и более периодов времени;

• измерение динамики среднего экономического показателя;

• измерение соотношения показателей по разным регионам;

• определение степени влияния изменений значений одних показателей на динамику других;

• пересчет значения макроэкономических показателей из фактических цен в сопоставимые.

Каждая из этих задач решается с помощью различных индексов.

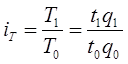

Индивидуальные индексы получают в результате сравнения однотоварных явлений /10/. Например, индекс цен на растительное масло определяется как отношение цены на этот товар в текущем периоде к цене базисного периода.

Индивидуальные индексы представляют собой относительные величины динамики, выполнения плана, сравнения, и их расчет не требует знания специальных правил.

В зависимости от экономического назначения индивидуальные индексы бывают физического объема продукции, себестоимости, цен, трудоемкости и т.д.

Индекс физического объема продукции i рассчитывается по формуле:

, (1)

, (1)

где q1 - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении за отчетный период;

q0 - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении за базовый период

Этот индекс показывает, во сколько раз возрос (уменьшился) выпуск какого-либо одного товара в отчетном периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) выпуска товара. Если из значения индекса, выраженного в процентах, вычесть 100%, то полученная величина покажет, на сколько процентов возрос (уменьшился) выпуск продукции. В знаменателе может быть не только количество продукции, произведенной за какой-то предыдущий период, но и плановое значение (qпл), нормативное (qн) или эталонное значение, принятое за базу сравнения (qэ). Тогда формула (1) примет соответственно следующий вид:

(2)

(2)

(3)

(3)

(4)

(4)

Индексы других показателей строятся аналогично. Индивидуальный индекс цен:

,

(5)

,

(5)

где р1 - цена единицы продукции или товара за отчетный период;

р0 - цена единицы продукции или товара за базовый период.

характеризует изменение цены одного определенного товара в текущем периоде по сравнению с базисным.

Индивидуальный индекс себестоимости единицы продукции:

,

(6)

,

(6)

где z1 - себестоимость единицы продукции за отчетный период;

z0 - себестоимость единицы продукции за базовый период.

Он показывает изменение себестоимости единицы продукции в текущем периоде по сравнению с базисным.

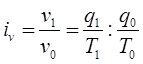

Производительность труда может быть измерена количеством продукции, производимой в единицу времени (v), или затратами рабочего времени на производство единицы продукции (t). Поэтому можно построить:

• индекс количества продукции, произведенной в единицу времени:

(7)

(7)

• индекс производительности труда по трудовым затратам:

(8)

(8)

Так как между количеством продукции, произведенной в единицу времени, и затратами рабочего времени на производство единицы продукции существует обратно пропорциональная зависимость, т.е.:

(9)

(9)

то индекс (8) получится в результате деления величины показателя в базисном периоде на величину в текущем периоде.

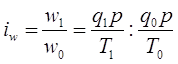

Для характеристики производительности труда часто используется индивидуальный индекс выработки продукции в стоимостном выражении на одного рабочего:

(10)

(10)

где р - сопоставимые цены.

Индивидуальные индексы (7 и 10) показывают, во сколько раз производительность труда в базисном периоде выше (ниже), чем в отчетном.

Индекс, исчисленный по формуле (8), показывает, во сколько раз производительность труда в базисном периоде выше (ниже), чем в отчетном.

Индивидуальный индекс стоимости продукции отражает, во сколько раз изменилась стоимость какого-либо товара в текущем периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) стоимости товара, и определяется по формуле:

(11)

(11)

Индивидуальный индекс численности рабочих можно рассчитать следующим образом:

(12)

(12)

Он показывает, во сколько раз изменилась численность рабочих в текущем периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) численности рабочих.

В экономических расчетах чаще всего используются общие индексы, которые характеризуют изменение совокупности в целом. Построение этих индексов и является содержанием индексной методологии. В индексной теории сложились две концепции: синтетическая и аналитическая. Они по-разному интерпретируют общие индексы [10].

Согласно синтетической концепции особенность общих индексов состоит в том, что они выражают относительное изменение сложных (разнотоварных) явлений, отдельные части или элементы которых непосредственно несоизмеримы, и поэтому индексы - показатели синтетические. Например, промышленные предприятия производят несколько видов продукции, имеющей различное назначение. Следовательно, путем суммирования количества произведенных товаров различных видов нельзя получить показатель физического объема продукции. Методология построения общих индексов предусматривает, прежде всего, приведение разнотоварных явлений к соизмеримому виду.

В аналитической теории [4] индексы трактуются как показатели, необходимые для измерения влияния изменения составных частей, компонентов, факторов сложного явления на изменение уровня этого явления. Например, изменение общей величины товарооборота в текущем периоде по сравнению с базисным связано с изменением как физического объема продаж товаров, так и цен по каждому виду товаров. Поэтому индексная методология предусматривает определение влияния каждого из факторов путем элиминирования влияния других факторов на уровень изучаемого явления.

Таким образом, общие индексы являются синтетическими и аналитическими показателями.

Общие индексы строят для количественных (объемных) и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют различную форму построения общих индексов: агрегатную или средневзвешенную.

Агрегатный индекс сложный относительный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов /10/.

Агрегат (лат. aggregates) означает складываемый, суммируемый. Особенность этой формы индекса состоит в том, что в агрегатной форме непосредственно сравниваются две суммы одноименных показателей. В настоящее время это наиболее распространенная форма индексов, используемая в практической статистике многих стран мира.

Числитель и знаменатель агрегатного индекса представляют собой сумму произведений двух величин, одна из которых меняется (индексируемая величина), а другая остается неизменной в числителе и знаменателе (вес индекса).

Индексируемой величиной называется признак, изменение которого изучается (цена товаров, курс акций, затраты рабочего времени на производство продукции, количество проданных товаров и т.д.). Вес индекса - это величина, служащая для целей соизмерения индексируемых величин.

За каждым экономическим индексом стоят определенные экономические категории. Экономическое содержание индекса предопределяет методику его расчета.

Методика построения агрегатного индекса предусматривает ответ на три вопроса:

• какая величина будет индексируемой;

• по какому составу разнородных элементов явления необходимо исчислить индекс;

• что будет служить весом при расчете индекса.

При выборе веса индекса принято руководствоваться следующим правилом /5/: если строится индекс количественного показателя, то веса берутся за базисный период; при построении индекса качественного показателя используются веса отчетного периода.

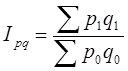

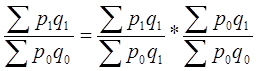

Построим три индекса - стоимости продукции, физического объема продукции и цен.

Стоимость продукции - это произведение количества продукции в натуральном выражении (q) на ее цену (р).

Индекс стоимости

продукции, или товарооборота (![]() ),

представляет собой отношение стоимости продукции текущего периода (

),

представляет собой отношение стоимости продукции текущего периода (![]() ) к стоимости продукции в

базисном периоде (

) к стоимости продукции в

базисном периоде (![]() ) и определяется

по формуле:

) и определяется

по формуле:

(13)

(13)

Такой индекс показывает,

во сколько раз возросла (уменьшилась) стоимость продукции (товарооборота)

отчетного периода по сравнению с базисным, или сколько процентов составляет

рост (снижение) стоимости продукции. Если из значения индекса стоимости (13)

вычесть 100% (Ipq - 100), то разность покажет, на сколько процентов возросла

(уменьшилась) стоимость продукции в текущем периоде по сравнению с базисным.

Разность числителя и знаменателя (![]() )

показывает, на сколько рублей увеличилась (уменьшилась) стоимость продукции в

текущем периоде по сравнению с базисным. Аналогично строятся индексы для

показателей, которые являются произведением двух сомножителей: издержек

производства (произведение себестоимости единицы продукции на количество

продукции); затрат времени на производство всей продукции (произведение затрат

времени на производство единицы продукции на количество выработанной

продукции).

)

показывает, на сколько рублей увеличилась (уменьшилась) стоимость продукции в

текущем периоде по сравнению с базисным. Аналогично строятся индексы для

показателей, которые являются произведением двух сомножителей: издержек

производства (произведение себестоимости единицы продукции на количество

продукции); затрат времени на производство всей продукции (произведение затрат

времени на производство единицы продукции на количество выработанной

продукции).

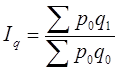

Индекс физического объема продукции - это индекс количественного показателя. В этом индексе индексируемой величиной будет количество продукции в натуральном выражении, а весом - цена. Только умножив несоизмеримые между собой количества разнородной продукции на их цены, можно перейти к стоимостям продукции, которые будут уже величинами соизмеримыми. Так как индекс физического объема - индекс количественного показателя, то весами будут цены базисного периода. Тогда формула индекса примет следующий вид:

(14)

(14)

где в числителе дроби - условная стоимость произведенных в текущем периоде товаров в ценах базисного периода, а в знаменателе - фактическая стоимость товаров, произведенных в базисном периоде. Если объектом исследования является отдельное предприятие, то индекс определяется по совокупности произведенных товаров; когда объект исследования - отрасль промышленности, индекс рассчитывается по совокупности всех товаров, произведенных в отрасли, или отдельным их группам в зависимости от цели анализа. Если же объектом исследования является какой-либо регион, то индекс рассчитывается по товарам, произведенным предприятиями региона.

Индекс физического объема

продукции (14) показывает, во сколько раз возросла (уменьшилась) стоимость продукции

из-за роста (снижения) объема ее производства или сколько процентов составляет

рост (снижение) стоимости продукции в результате изменения физического объема

ее производства. Если из значения индекса физического объема продукции (14)

вычесть 100% (Iq - 100), то разность покажет, на

сколько процентов возросла (уменьшилась) стоимость продукции в текущем периоде

по сравнению с базисным из-за роста (снижения) объема ее производства. Разность

числителя и знаменателя (![]() )

показывает, на сколько рублей изменилась стоимость продукции в результате роста

(уменьшения) ее объема. Изменение цен на продукцию в текущем периоде по

сравнению с базисным не влияет на величину индекса.

)

показывает, на сколько рублей изменилась стоимость продукции в результате роста

(уменьшения) ее объема. Изменение цен на продукцию в текущем периоде по

сравнению с базисным не влияет на величину индекса.

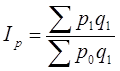

Индекс цен - это индекс качественного показателя. Индексируемой величиной будет цена товара, так как этот индекс характеризует изменение цен. Весом будет выступать количество произведенных товаров. Умножив цену товара на его количество, получаем величину, которую можно суммировать и которая представляет собой показатель, соизмеримый с другими подобными ему величинами.

Индекс цен определяется по следующей формуле:

(15)

(15)

где в числителе дроби - фактическая стоимость продукции текущего периода, а в знаменателе - условная стоимость тех же товаров в ценах базисного периода.

Индекс показывает, во

сколько раз возросла (уменьшилась) стоимость продукции из-за изменения цен, или

сколько процентов составляет рост (снижение) стоимости продукции в результате

изменения цен. Если из значения индекса (15) вычесть 100% (Iр - 100%), то разность покажет, на

сколько процентов возросла (уменьшилась) стоимость продукции из-за изменения

цен, а разность числителя и знаменателя (![]() )

- на сколько рублей изменилась стоимость продукции в результате роста

(снижения) цен. Изменение количества произведенной продукции в текущем периоде

по сравнению с базисным не влияет на величину индекса.

)

- на сколько рублей изменилась стоимость продукции в результате роста

(снижения) цен. Изменение количества произведенной продукции в текущем периоде

по сравнению с базисным не влияет на величину индекса.

Стоимость продукции можно представить как произведение количества товара на его цену. Точно такая же связь существует и между индексами стоимости, физического объема и цен, т.е.:

![]() (16)

(16)

или

(17)

(17)

Разность числителя и знаменателя каждого индекса-сомножителя выражает размер изменения общей абсолютной величины под влиянием изменения одного фактора. Алгебраическая сумма этих разностей равна разности числителя и знаменателя индекса стоимости продукции:

![]() (18)

(18)

Равенства (16-18) выполняются в том случае, если при исчислении индекса объемного показателя веса были зафиксированы на уровне базисного периода, а при расчете индекса качественного показателя - на уровне отчетного периода.

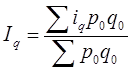

Помимо агрегатных индексов в статистике применяется другая их форма - средневзвешенные индексы. К их исчислению прибегают тогда, когда имеющаяся в распоряжении информация не позволяет рассчитать общий агрегатный индекс. Так, если отсутствуют данные о ценах, но имеется информация о стоимости продукции в текущем периоде и известны индивидуальные индексы цен по каждому товару, то общий индекс цен как агрегатный определить нельзя, однако возможно исчислить его как средний из индивидуальных. Точно так же, если не известны количества произведенных отдельных видов продукции, но известны индивидуальные индексы и стоимость продукции базисного периода, то можно определить общий индекс физического объема продукции как средневзвешенную величину

Средний индекс- это индекс, вычисленный как средняя величина из индивидуальных индексов. Агрегатный индекс является основной формой общего индекса, поэтому средний индекс должен быть тождествен агрегатному индексу. При исчислении средних индексов используются две формы средних: арифметическая и гармоническая.

Средний арифметический индекс тождествен агрегатному индексу, если весами индивидуальных индексов будут слагаемые знаменателя агрегатного индекса. Только в этом случае величина индекса рассчитанного по формуле средней арифметической, будет равна агрегатному индексу.

Средний арифметический индекс физического объема продукции исчисляется по формуле:

(19)

(19)

Так как iq= q1 / q0, то формула этого индекса легко преобразуется в формулу 14). Весами в формуле (19) является стоимость продукции базисного периода.

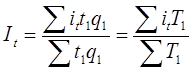

Средний арифметический индекс производительности труда определяется следующим образом:

(20)

(20)

Так как it = t0 / t1 то формула этого индекса может быть преобразована в агрегатный индекс трудоемкости продукции. Весами являются общие затраты времени на производство продукции в текущем периоде.

В статистике широко известен и другой средний арифметический индекс, который используется при анализе производительности труда. Он носит название индекса Струмипина и определяется следующим образом:

(21)

(21)

Индекс показывает, во сколько раз возросла (уменьшилась) производительность труда, или сколько процентов составил рост (снижение) производительности труда в среднем по всем единицам исследуемой совокупности.

Средние арифметические индексы чаще всего применяются на практике для расчета сводных индексов количественных показателей. При анализе качественных показателей данная форма индекса применяется для исчисления приведенных выше индексов (формулы (20)-(21)).

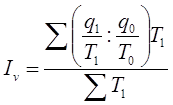

Индексы других качественных показателей (цен, себестоимости и т.д.) определяются по формуле средней гармонической взвешенной величины.

Средний гармонический индекс тождествен агрегатному, если индивидуальные индексы взвешены с помощью слагаемых числителя агрегатного индекса.

Например, индекс себестоимости можно исчислить так:

(22)

(22)

а индекс цен:

(23)

(23)

Таким образом, при определении среднего гармонического индекса себестоимости весами являются издержки производства текущего периода, а при вычислении индекса цен веса - стоимость продукции этого периода.

Средние индексы широко используются для анализа рынка ценных бумаг. Наиболее известными являются индексы Доу-Джонса, Стэн-дарда и Пура.

Индекс Доу-Джонса (Dow Jones Industrial Average Index) определится как средний арифметический индекс значений курсов акций, котирующихся на Нью-Йоркской фондовой бирже. Один сводный и три групповых индекса рассчитываются каждые полчаса, и ежедневно публикуется их значение на момент закрытия биржи. Групповые индексы определяются по ценам акций 30 промышленных, 20 транспортных и 15 компаний сферы услуг. Общий индекс рассчитывается по всем 65 компаниям. Их перечень был составлен в 1928 г. В качестве базисного выбран 1920 г. Первоначальная методика исчисления индекса была разработана основателем и редактором крупнейшей в США газеты «Уолл-стрит джорнел» Чарлзом Доу.

Индекс Стэндарда и Пура (Standard and Poor's 500 Stock Index) -индекс, рассчитываемый по курсам акций 500 крупнейших компаний Нью-Йоркской фондовой биржи как средний взвешенный показатель, учитывающий общее число выпущенных компанией акций. В число компаний, акции которых включены в индекс, входят 400 промышненных корпораций, 40 - финансовых, 20 - транспортных и 40 - сферы услуг.

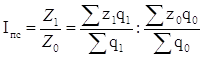

При изучении динамики качественных показателей приходится определять изменение средней величины индексируемого показателя, которое обусловлено взаимодействием двух факторов—изменением значения индексируемого показателя у отдельных групп единиц и изменением структуры явления /10/. Под изменением структуры явления понимается изменение доли отдельных групп единиц совокупности в общей их численности. Так, средняя заработная плата на предприятии может вырасти в результате роста оплаты труда работников или увеличения доли высокооплачиваемых сотрудников. Снижение трудоемкости производства единицы продукции по совокупности предприятий отрасли может быть обусловлено повышением производительности труда на предприятиях или концентрацией производства продукции на заводах с низкой трудоемкостью. Так как на изменение среднего значения показателя оказывают воздействие два фактора, возникает задача определить степень влияния каждого из факторов на общую динамику средней.

Эта задача решается с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов.

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Например, индекс переменного состава себестоимости продукции одного и того же вида рассчитывается по формуле:

(24)

(24)

где Iпс - индекс переменного состава.

Индекс переменного состава отражает изменение не только индексируемой величины (в данном случае себестоимости), но и структуры совокупности (весов).

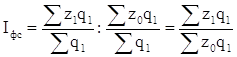

Индекс постоянного (фиксированного) состава - это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины.

Индекс фиксированного состава определяется как агрегатный индекс. Так, индекс фиксированного состава себестоимости продукции рассчитывают по формуле:

(25)

(25)

где Iфс - индекс фиксированного состава.

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления. Индекс определяется по формуле (при изучении изменения среднего уровня себестоимости):

(26)

(26)

где Icc - индекс структурных сдвигов.

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

![]() (27)

(27)

2.2.

Индексный анализ изменения средней урожайности и валового

сбора в отчетном периоде (У1П1) по сравнению с базисным

периодом (УОПО)

Исходные данные для индексного анализа по хозяйствам приведены в таблице 2.1.

Таблица 2.1

Исходные данные для индексного анализа

| Наименование хозяйств | Исходные данные | Расчетные данные | |||||

| Площадь посева, га | Урожайность, ц/га | Валовой сбор, ц | |||||

| Базис, П0 | Отчет, П1 | Базис, У0 | Отчет, У1 | Базис, У0П0 | Отчет У1П1 | Условн. У0П1 | |

| ТОО Рассвет | 500 | 500 | 260 | 276 | 130000 | 138000 | 130000 |

| К-з Дерябинский | 305 | 350 | 213 | 230 | 64965 | 80500 | 74550 |

| ТОО Левошевское | 273 | 296 | 194 | 200 | 52962 | 59200 | 57424 |

| ТОО им. Кирова | 450 | 450 | 161 | 122 | 72450 | 54900 | 72450 |

| АО Стандницкое | 130 | 100 | 219 | 197 | 28470 | 19700 | 21900 |

| К-з Хлебородный | 226 | 315 | 189 | 169 | 42714 | 53235 | 59535 |

| АО Землянское | 337 | 330 | 194 | 169 | 65378 | 55770 | 64020 |

| ТОО Искра | 410 | 400 | 201 | 149 | 82410 | 59600 | 80400 |

| ТОО Красноголовское | 210 | 200 | 174 | 152 | 36540 | 30400 | 34800 |

| ТОО Никольское | 500 | 400 | 175 | 153 | 87500 | 61200 | 70000 |

| ТОО Артюшанское | 307 | 325 | 202 | 110 | 62014 | 35750 | 65650 |

| К-з Мекурина | 180 | 197 | 197 | 109 | 35460 | 21473 | 38809 |

| АО Перлевское | 120 | 80 | 86 | 101 | 10320 | 8080 | 6880 |

| ТОО Староведуговское | 20 | 150 | 111 | 97 | 2220 | 14550 | 16650 |

| ТОО Старотойденское | 220 | 146 | 129 | 94 | 28380 | 13724 | 18834 |

| ТОО Николаевское | 430 | 333 | 87 | 80 | 37410 | 26640 | 28971 |

| К-з Победа | 150 | 100 | 131 | 70 | 19650 | 7000 | 13100 |

| АО Меловатское | 100 | 120 | 161 | 71 | 16100 | 8520 | 19320 |

| К-з Новосильский | 290 | 330 | 244 | 60 | 70760 | 19800 | 80520 |

| К-з Юбилейный | 162 | 300 | 136 | 62 | 22032 | 18600 | 40800 |

| ТОО Олнианское | 100 | 100 | 157 | 50 | 15700 | 5000 | 15700 |

| К-з Родина | 240 | 200 | 188 | 31 | 45120 | 6200 | 37600 |

| АО Серебрянское | 150 | 150 | 164 | 22 | 24600 | 3300 | 24600 |

| ТОО Луч | 210 | 200 | 146 | 23 | 30660 | 4600 | 29200 |

| АО Ведуга | 292 | 118 | 89 | 21 | 25988 | 2478 | 10502 |

| Итого | 6312 | 6190 | 1109803 | 808220 | 1112215 | ||

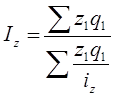

1. Проведем индексный анализ средней урожайности по факторам:

Определим среднюю базисную, условную и отчетную урожайность:

Найдем общее изменение урожайности в отчетном году по отношению к базисному году:

а) в относительном выражении:

или 74,26%

или 74,26%

б) в абсолютном выражении:

![]() ц/га

ц/га

Таким образом, средняя урожайность сахарной свеклы в отчетном году по сравнению с базисным уменьшилась на 45,256 ц/га или на 25,74%

Определим влияние факторов на среднюю урожайность:

Влияние урожайности сахарной свеклы:

а) в относительном выражении:

или 72,67%

или 72,67%

б) в абсолютном выражении:

![]() ц/га

ц/га

За счет уменьшения урожайности средняя урожайность сахарной свеклы уменьшилась на 49,111 ц/га или на 27,33%

Влияние структуры посевных площадей:

а) в относительном выражении:

или 102,19%

или 102,19%

б) в абсолютном выражении:

![]() ц/га

ц/га

За счет улучшения структуры посевных площадей средняя урожайность сахарной свеклы увеличилась на 3,855 ц/га или на 2,19%

Относительная взаимосвязь средней урожайности по факторам:

![]()

0,7426=0,7267*1,0219=0,7426

Абсолютная взаимосвязь абсолютной урожайности по факторам:

![]()

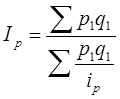

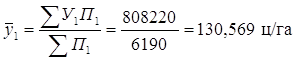

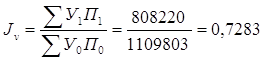

2. Проведем индексный анализ валового сбора подсолнечника:

а) в относительном выражении:

или 72,83%

или 72,83%

б) в абсолютном выражении:

![]() ц

ц

Таким образом, валовой сбор сахарной свеклы в отчетном году по сравнению с базисным уменьшился на 301583 ц или на 27,17%.

Определим влияние факторов на валовой сбор сахарной свеклы:

1) Влияние урожайности сахарной свеклы в отдельных хозяйствах:

а) в относительном выражении:

или 72,67%

или 72,67%

б) в абсолютном выражении:

![]() ц

ц

За счет уменьшения урожайности сахарной свеклы в отдельных хозяйствах валовой сбор сахарной свеклы уменьшилась на 303995 ц или на 27,33%

2) Влияние структуры посевных площадей в отдельных хозяйствах:

а) в относительном выражении:

или 102,19%

или 102,19%

б) в абсолютном выражении:

![]() ц

ц

За счет улучшения структуры посевных площадей в отдельных хозяйствах валовой сбор сахарной свеклы увеличилась на 23862,56 ц или на 2,19%

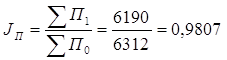

3) Влияние изменения размера посевных площадей:

а) в относительном выражении:

или на 98,07%

или на 98,07%

б) в абсолютном выражении:

![]() ц

ц

За счет уменьшения размера посевных площадей валовой сбор сахарной свеклы уменьшился на 21450,6 ц или на 1,93%

Относительная взаимосвязь по факторам:

![]()

0,7283=0,7267*1,0219*0,9807=0,7283

Абсолютная взаимосвязь абсолютной урожайности по факторам:

![]()

Таким образом, снижение средней урожайности произошло за счет уменьшения урожайности на 49,111 ц/га или на 27,33%, а за счет фактора улучшения структуры посевных площадей средняя урожайность сахарной свеклы увеличилась на 3,855 ц/га или на 2,19%.

На объем валового сбора отрицательно повлияли уменьшение урожайности сахарной свеклы в отдельных хозяйствах и уменьшение размера посевных площадей, положительно повлияло улучшение структуры посевных площадей. В результате валовой сбор сахарной свеклы в отчетном году по сравнению с базисным уменьшился на 301583 ц или на 27,17%.

З.Метод статистической группировки

3.1. Сущность группировки, их виды и значение

Группировка — это распределение единиц по группам в соответствии со следующим принципом: различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам.

Группировка лежит в основе всей дальнейшей работы с собранной информацией. На основе группировки рассчитываются сводные показатели по группам, появляется возможность их сравнения, анализа причин различий между группами, изучения взаимосвязей между признаками. Если рассчитать сводные показатели только в целом по совокупности, то мы не сможем уловить ее структуры, роли отдельных групп, их специфики.

Однородность (гомогенность) данных является исходным условием их статистического описания и анализа - вычисления и интерпретации обобщающих показателей, построения уравнения регрессии, измерения корреляции, статистического умозаключения.

Таким образом, значение группировки состоит в том, что этот метод обеспечивает обобщение данных, представление их в компактном, обозримом виде. Кроме того, группировка создает основу для последующей сводки и анализа данных.

Для изучения структурных изменений в экономике государственная статистика использует группировку хозяйственных субъектов по формам собственности и организационно-правовым формам.

Сводные показатели для отдельных групп являются типичными и устойчивыми, если, во-первых., группировка проведена правильно, во-вторых, группы имеют достаточную численность. Первое условие связано с тем, что деление на группы далеко не всегда очевидно. Выполнение второго условия необходимо, так как при достаточно большом числе единиц (не менее 5 единиц в группе) в сводных показателях взаимопогашаются случайные характеристики и проявляются закономерные, типичные.

Для решения задачи группировки нужно установить правила отнесения каждой единицы к той или иной группе.

В эти правила входят определения тех характеристик (признаков), по которым будет проводиться группировка (так называемых группировочных признаков), и их значений, отделяющих одну группу от другой (интервалов группировки).

Группировка называется простой (монотетической), если для ее построения используется один группировочный признак. Если группировка проводится по нескольким признакам, она называется сложной (политетической). Обычно такая группировка проводится как комбинационная, т.е. группы, выделенные по одному признаку, подразделяются на подгруппы по другому признаку. Казалось бы, этот метод выделения групп должен быть лучше простой группировки - ведь трудно ожидать, что различия между группами можно уловить лишь на основе одного признака. Однако комбинация признаков приводит к дроблению совокупности в геометрической прогрессии: число групп будет равно произведению числа группировочных признаков (l) на число выделенных категорий по каждому из них (т): к = l * т. Данные становятся труднообозримыми, группы включают малое число единиц, групповые показатели становятся ненадежными.

Альтернативой является проведение многомерных группировок или многомерных классификаций

Очевидно, что метод группировок тесно связан с представлением данных в виде групповых или комбинационных таблиц, а также с графическим представлением структуры совокупности ее частей и соотношений между ними.

Группировка производится с целью установления статистических связей и закономерностей, построения описания объекта, выявления структуры изучаемой совокупности. Различия в целевом назначении группировки выражаются в существующей в отечественной статистике классификации группировок: типологические, структурные, аналитические.

Типологическая группировка служит для выделения социально-экономических типов. Этот вид группировок в значительной степени определяется представлениями экспертов о том, какие типы могут встретиться в изучаемой совокупности. Чтобы пояснить особенность этой группировки, остановимся на последовательности действий для ее проведения:

1) называются те типы явлений, которые могут быть выделены;

2) выбираются группировочные признаки, формирующие описание типов;

3) устанавливаются границы интервалов;

4) группировка оформляется в таблицу, выделенные группы (на основе комбинации группировочных признаков) объединяются в намеченные типы, и определяется численность каждого из них.

Структурная группировка характеризует структуру совокупности по какому-либо одному признаку.

Аналитическая группировка характеризует взаимосвязь между двумя и более признаками, из которых один рассматривается как результат, другой (другие) — как фактор (факторы).

3.2. Группировка хозяйств по одному из факторов (Х- внесение органических удобрений на 1 га), влияющих на урожайность(У)

По данным о прибыли хозяйств района

Таблица 3.1

Исходные данные

| Наименование хозяйств | Урожайность, ц/га | Стоимость внесенных удобрений на 1 га |

| ТОО Рассвет | 276 | 104 |

| К-з Дерябинский | 230 | 16 |

| ТОО Левошевское | 200 | 36 |

| ТОО им. Кирова | 122 | 0 |

| АО Стандницкое | 197 | 373 |

| К-з Хлебородный | 169 | 1 |

| АО Землянское | 169 | 286 |

| ТОО Искра | 149 | 112 |

| ТОО Красноголовское | 152 | 0 |

| ТОО Никольское | 153 | 0 |

| ТОО Артюшанское | 110 | 16 |

| К-з Мекурина | 109 | 108 |

| АО Перлевское | 101 | 588 |

| ТОО Староведуговское | 97 | 509 |

| ТОО Старотойденское | 94 | 0 |

| ТОО Николаевское | 80 | 15 |

| К-з Победа | 70 | 38 |

| АО Меловатское | 71 | 51 |

| К-з Новосильский | 60 | 180 |

| К-з Юбилейный | 62 | 0 |

| ТОО Олнианское | 50 | 276 |

| К-з Родина | 31 | 0 |

| АО Серебрянское | 22 | 174 |

| ТОО Луч | 23 | 67 |

| АО Ведуга | 21 | 41 |

проведем группировку предприятий по величине прибыли, образовав 5 групп:

Рассчитаем величину интервала:

![]()

Построим вариационный ряд

Таблица 3.2

Распределение хозяйств по стоимость внесенных удобрений на 1 га, тыс. руб.

| Группы хозяйств | Число хозяйств, f | Удельный вес хозяйств, % | |

| Начало интервала | Конец интервала | ||

| 0 | 117,6 | 18 | 72 |

| 117,6 | 235,2 | 2 | 8 |

| 235,2 | 352,8 | 2 | 8 |

| 352,8 | 470,4 | 1 | 4 |

| 470,4 | 588 | 2 | 8 |

| Итого | 25 | 100 | |

По сгруппированным данным определим среднюю, показатели вариации, моду и медиану

Определим середины интервалов в группах хозяйств

Таблица 3.3

Середины интервалов в группах хозяйств

|

стоимость внесенных удобрений на 1 га., тыс. руб. (середина интервала) |

Число хозяйств, f | Удельный вес хозяйств, % |

| 58,8 | 18 | 72 |

| 176,4 | 2 | 8 |

| 294 | 2 | 8 |

| 411,6 | 1 | 4 |

| 529,2 | 2 | 8 |

| Итого | 25 | 100 |

Средняя показателя определяется в соответствии с выражением:

тыс. руб.

тыс. руб.

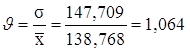

Анализ вариации прибыли проведем, рассчитав показатели вариации:

1. Размах вариации: ![]() тыс. руб.

тыс. руб.

2. Среднее линейное отклонение:

![]()

![]() тыс. руб.

тыс. руб.

3. Дисперсия:

![]()

![]()

4. СКО: ![]() тыс. руб.

тыс. руб.

5. Коэффициент вариации:

Исходные данные для расчета моды и медианы:

1. Модальный интервал 0-117,6 тыс. руб., т.к. его частота=18 максимальна.

2. Медиальный интервал выберем, составив таблицу накапливаемых частот:

Таблица 3.4

Таблица накапливаемых частот

| Группы хозяйств | Число хозяйств, f | Накопленная частота | |

| Начало интервала | Конец интервала | ||

| 0 | 117,6 | 18 | 18 |

| 117,6 | 235,2 | 2 | 20 |

| 235,2 | 352,8 | 2 | 22 |

| 352,8 | 470,4 | 1 | 23 |

| 470,4 | 588 | 2 | 25 |

| Итого | 25 | ||

Т.к. половина частот 15, медиальный интервал – 0-117,6 тыс. руб.

Тогда мода:

тыс. руб.

тыс. руб.

Медиана:

тыс. руб.

тыс. руб.

Вывод: Распределение хозяйств по стоимости внесенных удобрений носит неравномерный характер и несимметричный характер, т.к. мода, медиана и среднее значение не совпадают.

4.Корреляционно-регрессионный анализ

4.1. Сущность и основные условия применения корреляционного анализа

В соответствии с сущностью корреляционной связи ее изучение имеет две цели:

1) измерение параметров уравнения, выражающего связь средних значений зависимой переменной со значениями независимой переменной (зависимость средних величин результативного признака от значений одного или нескольких факторных признаков);

2) измерение тесноты связи двух (или большего числа) признаков между собой.

Вторая задача специфична для статистических связей, а первая разработана для функциональных связей и является общей. Основным методом решения задачи нахождения параметров уравнения связи является метод наименьших квадратов (МНК), разработанный К. Ф. Гауссом (1777-1855). Он состоит в минимизации суммы квадратов отклонений фактически измеренных значений зависимой переменной у от ее значений, вычисленных по уравнению связи с факторным признаком (многими признаками) х.

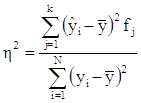

Для измерения тесноты связи применяется несколько показателей. При парной связи теснота связи измеряется прежде всего корреляционным отношением, которое обозначается греческой буквой η. Квадрат корреляционного отношения - это отношение межгрупповой дисперсии результативного признака, которая выражает влияние различий группировочного факторного признака на среднюю величину результативного признака, к общей дисперсии результативного признака, выражающей влияние на него всех причин и условий. Квадрат корреляционного отношения называется коэффициентом детерминации:

(1)

(1)

где k - число групп по факторному признаку;

N — число единиц совокупности;

уi — индивидуальные значения результативного признака;

![]() i - его средние групповые значения;

i - его средние групповые значения;

![]() - его общее среднее значение;

- его общее среднее значение;

fi - частота в j-й группе.

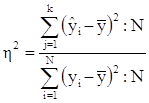

Формула (1) применяется при расчете показателя тесноты связи по аналитической группировке. При вычислении корреляционного отношения по уравнению связи (уравнению парной или множественной регрессии) применяется формула (2):

(2)

(2)

где![]() - индивидуальные значения

у по уравнению связи.

- индивидуальные значения

у по уравнению связи.

Сумма квадратов в числителе - это объясненная связью с фактором х (факторами) дисперсия результативного признака у. Она вычисляется по индивидуальным данным, полученным для каждой единицы совокупности на основе уравнения регрессии.

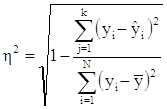

Если уравнение выбрано неверно или сделана ошибка при расчете его параметров, то сумма квадратов в числителе может оказаться большей, чем в знаменателе, и отношение утратит тот смысл, который оно должно иметь, а именно какова доля общей вариации результативного признака, объясняемая на основе выбранного уравнения связи его с факторным признаком (признаками). Чтобы избежать ошибочного результата, лучше вычислять корреляционное отношение по другой формуле (3), не столь наглядно выявляющей сущность показателя, но зато полностью гарантирующей от возможного искажения:

(3)

(3)

В числителе формулы (3) стоит сумма квадратов отклонений фактических значений признака у от его индивидуальных расчетных значений, т.е. доля вариации этого признака, не объясняемая за счет входящих в уравнение связи признаков-факторов. Эта сумма не может стать равной нулю, если связь не является функциональной. При неверной формуле уравнения связи или ошибке в расчетах возрастают расхождения фактических и расчетных значений, и корреляционное отношение снижается, как логически и должно быть.

В основе перехода от формулы (2) к формуле (3) лежит известное правило разложения сумм квадратов отклонений при группировке совокупности:

Dобщ=Dмежгр+Dвнутригр

Согласно этому правилу можно вместо межгрупповой (факторной) дисперсии использовать разность:

Dобщ - Dвнутригр

что дает:

![]() (4)

(4)

При расчете η не по группировке, а по уравнению корреляционной связи (уравнению регрессии) мы используем формулу (3). В этом случае правило разложения суммы квадратов отклонений результативного признака записывается как

Dобщ=Dобъясн уравн регр+Dост

Важнейшее положение, которое следует теперь усвоить любому, желающему правильно применять метод корреляционно-регрессионного анализа, состоит в интерпретации формул (2) и (3). Это положение гласит:

Уравнение корреляционной связи измеряет зависимость между вариацией результативного признака и вариацией факторного признака (признаков). Меры тесноты связи измеряют долю вариации результативного признака, которая связана корреляг/ионно с вари-ciifiieu факторного признака (признаков).

Интерпретировать корреляционные показатели строго следует лишь в терминах вариации (различий в пространстве) отклонений от средней величины. Если же задача исследования состоит в измерении связи не между вариацией двух признаков в совокупности, а между изменениями признаков объекта во времени, то метод корреляционно-регрессионного анализа требует значительного изменения.

Из вышеприведенного положения об интерпретации показателей корреляции следует, что нельзя трактовать корреляцию признаков как связь их уровней. Это ясно хотя бы из следующего примера. Если бы все крестьяне области внесли под картофель одинаковую дозу удобрений, то вариация этой дозы была бы равна нулю, а следовательно, она абсолютно не могла бы влиять на вариацию урожайности картофеля. Параметры корреляции дозы удобрений с урожайностью будут тогда строго равны нулю. Но ведь и в этом случае уровень урожайности зависел бы от дозы удобрений - он был бы выше, чем без удобрений.

Итак, строго говоря, метод корреляционно-регрессионного анализа не может объяснить роли факторных признаков в создании результативного признака. Это очень серьезное ограничение метода, о котором не следует забывать.

Следующий общий вопрос - это вопрос о «чистоте» измерения влияния каждого отдельного факторного признака. Группировка совокупности по одному факторному признаку может отразить влияние именно данного фактора на результативный признак при условии, что все другие факторы не связаны с изучаемым, а случайные отклонения и ошибки взаимопогасились в большой совокупности. Если же изучаемый фактор связан с другими факторами, влияющими на результативный признак, будет получена не «чистая» характеристика влияния только одного фактора, а сложный комплекс, состоящий как из непосредственного влияния фактора, так и из его косвенных влияний, через его связь с другими факторами и их влияние на результативный признак. Данное положение полностью относится и к парной корреляционной связи.

Однако коренное отличие метода корреляционно-регрессионного анализа от аналитической группировки состоит в том, что корреляционно-регрессионный анализ позволяет разделить влияние комплекса факторных признаков, анализировать различные стороны сложной системы взаимосвязей. Если метод комбинированной аналитической группировки, как правило, не дает возможность анализировать более 3 факторов, то корреляционный метод при объеме совокупности около ста единиц позволяет вести анализ системы с 8-10 факторами и разделить их влияние.

Наконец, развивающиеся на базе корреляционно-регрессионного анализа многомерные методы (метод главных компонент, факторный анализ) позволяют синтезировать влияние признаков (первичных факторов), выделяя из них непосредственно не учитываемые глубинные факторы (компоненты). Например, изучая корреляцию ряда признаков интенсификации сельскохозяйственного производства, таких, как фондообеспеченность, затраты труда на единицу Площади, энергообеспеченность, внесение удобрений на единицу площади, плотность поголовья скота, можно синтезировать общую часть их влияния на уровень продукции с единицы площади или на производительность труда, получив обобщенный фактор «интенсификация производства», непосредственно не измеримый, не отражаемый единым показателем.

Правильное применение и интерпретация результатов корреляционно-регрессионного анализа возможны лишь при понимании всех специфических черт, достоинств и ограничений метода.

Необходимо сказать и о других задачах применения корреляционно-регрессионного метода, имеющих не формально математический, а содержательный характер.

1. Задача выделения важнейших факторов, влияющих на результативный признак (т.е. на вариацию его значений в совокупности). Эта задача решается в основном на базе мер тесноты связи факторов с результативным признаком.

2. Задача оценки хозяйственной деятельности по эффективности использования имеющихся факторов производства. Эта задача решается путем расчета для каждой единицы совокупности тех величин результативного признака, которые были бы получены при средней по совокупности эффективности использования факторов и сравнения их с фактическими результатами производства,

3. Задача прогнозирования возможных значений результативного признака при задаваемых значениях факторных признаков.

Такая задача решается путем подстановки ожидаемых, или планируемых, или возможных значений факторных признаков в уравнение связи и вычисления ожидаемых значений результативного признака.

Приходится решать и обратную задачу: вычисление необходимых значений факторных признаков для обеспечения планового или желаемого значения результативного признака в среднем по совокупности. Эта задача обычно не имеет единственного решения в рамках данного метода и должна дополняться постановкой и решением оптимизационной задачи на нахождение наилучшего из возможных вариантов ее решения (например, варианта, позволяющего достичь требуемого результата с минимальными затратами).

4. Задача подготовки данных, необходимых в качестве исходных для решения оптимизационных задач. Например, для нахождения оптимальной структуры производства в районе на перспективу исходная информация должна включать показатели производительности на предприятиях разных отраслей и форм собственности. В свою очередь, эти показатели могут быть получены на основе корреляционно-регрессионной модели либо на основании тренда динамического ряда (а тренд - это тоже уравнение регрессии).

При решении каждой из названных задач нужно учитывать особенности и ограничения корреляционно-регрессионного метода. Всякий раз необходимо специально обосновать возможность причинной интерпретации уравнения как объясняющего связь между вариацией фактора и результата. Трудно обеспечить раздельную оценку влияния каждого из факторов. В этом отношении корреляционные методы глубоко противоречивы. С одной стороны, их идеал - измерение чистого влияния каждого фактора. С другой стороны, такое измерение возможно при отсутствии связи между факторами и случайной вариации признаков. А тогда связь является функциональной, и корреляционные методы анализа излишни. В реальных системах связь всегда имеет статистический характер, и тогда идеал методов корреляции становится недостижимым. Но это не значит, что эти методы не нужны.

Данное противоречие означает попросту недостижимость абсолютной истины в познании реальных связей. Приближенный характер любых результатов корреляционно-регрессионного анализа не является поводом для отрицания их полезности. Всякая научная истина относительна. Забыть об этом и абсолютизировать параметры регрессионных уравнений, меры корреляции было бы ошибкой, так же как и отказаться от использования этих мер.

Поскольку корреляционная связь является статистической, первым условием возможности ее изучения является общее условие всякого статистического исследования: наличие данных по достаточно большой совокупности явлений. По отдельным явлениям можно получить совершенно превратное представление о связи признаков, ибо в каждом отдельном явлении значения признаков кроме закономерной составляющей имеют случайное отклонение (вариацию). Например, сравнивая два хозяйства, одно из которых имеет лучшее качество почв, по уровню урожайности, можно обнаружить, что урожайность выше в хозяйстве с худшими почвами. Ведь урожайность зависит от сотен факторов и при том же самом качестве почв может быть и выше, и ниже. Но если сравнивать большое число хозяйств с лучшими почвами и большое число - с худшими, то средняя урожайность в первой группе окажется выше и станет возможным измерить достаточно точно параметры корреляционной связи.

Какое именно число явлений достаточно для анализа корреляционной и вообще статистической связи, зависит от цели анализа, требуемой точности и надежности параметров связи, от числа факторов, корреляция с которыми изучается. Обычно считают, что число наблюдений должно быть не менее чем в 5-6, а лучше - не менее чем в 10 раз больше числа факторов. Еще лучше, если число наблюдений в несколько десятков или в сотни раз больше числа факторов, тогда закон больших чисел, действуя в полную силу, обеспечивает эффективное взаимопогашение случайных отклонений от закономерного характера связи признаков.

Вторым условием закономерного проявления корреляционной связи служит условие, обеспечивающее надежное выражение закономерности в средней величине. Кроме уже указанного большого числа единиц совокупности для этого необходима достаточная качественная однородность совокупности. Нарушение этого условия может извратить параметры корреляции. Например, в массе зерновых хозяйств уровень продукции с гектара растет по мере концентрации площадей, т.е. он выше в крупных хозяйствах. В массе овощных и овоще-молочных хозяйств (пригородный тип) наблюдается та же прямая связь уровня продукции с размером хозяйства. Но если соединить в общую неоднородную совокупность те и другие хозяйства, то связь уровня продукции с размером площади пашни (или посевной площади) получится обратной. Причина в том, что овощные и овоще-молочные хозяйства, имея меньшую площадь, чем зерновые, производят больше продукции с гектара ввиду большей интенсивности производства в данных отраслях, чем в производстве зерна.

Иногда как условие корреляционного анализа выдвигают необходимость подчинения распределения совокупности по результативному и факторным признакам нормальному закону распределения вероятностей. Это условие связано с применением метода наименьших квадратов при расчете параметров корреляции: только при нормальном распределении метод наименьших квадратов дает оценку параметров, отвечающую принципам максимального правдоподобия. На практике эта предпосылка чаще всего выполняется приближенно, но и тогда метод наименьших квадратов дает неплохие результаты.

Однако при значительном отклонении распределений признаков от нормального закона нельзя оценивать надежность выборочного коэффициента корреляции, используя параметры нормального распределения вероятностей или распределения Стьюдента.