Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ денежно-кредитной системы Республики Туркменистан

Курсовая работа: Анализ денежно-кредитной системы Республики Туркменистан

КУРСОВАЯ РАБОТА

На тему: «АНАЛИЗ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ

РЕСПУБЛИКИ ТУРКМЕНИСТАН»

Санкт-Петербург

2003

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ.. 3

1. ИСТОРИЧЕСКИЙ ОБЗОР СТАНОВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ ТУРКМЕНИСТАНА.. 5

1.1. Республика Туркменистан: общая характеристика, тенденции и проблемы экономики 5

1.2. Становление денежно-кредитной системы Туркменистана. Исторический аспект. 9

2. СТРУКТУРА ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ. ХАРАКТЕРИСТИКА ЭЛЕМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ И СВЯЗИ МЕЖДУ НИМИ.. 13

3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ ТУРКМЕНИСТАНА 23

4. ВЗАИМОДЕЙСТВИЕ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ С МИРОВЫМ ХОЗЯЙСТВОМ 29

ЗАКЛЮЧЕНИЕ.. 38

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 40

ПРИЛОЖЕНИЯ.. 42

ВВЕДЕНИЕМировая финансовая сеть включает в себя сегодня многие сотни международных и транснациональных финансово-промышленных групп, транснациональные банки и страховые компании, рынки ценных бумаг, электронные системы банковских расчетов в реальном времени, в частности, всеохватывающие системы типа систем пластиковых карт и глобальной сети электронной торговли, распространяющейся более чем на 100 стран мира.[1]

Исторически денежные системы сформировались в Европе в ХУ1-ХУП вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний период.

С точки зрения мировой экономики современный мир предстает как совокупность более двухсот национальных экономик, различных по масштабам, структуре, лидирующим отраслям, эффективности и другим параметрам.

Денежно-кредитные системы играют самостоятельную роль в мирохозяйственных связях. Они влияют на темпы роста производства, объемы международного обмена, ценовую политику и заработную плату, охватывают денежно-расчетные отношения между странами, а также внутреннее денежное обращение каждой из этих стран.

В конце 80-х гг. в мире возникла новая группа стран, получившая название стран с переходной экономикой. В эту группу входят бывшие социалистические страны - члены СЭВ и бывшие республики СССР.

Чтобы сохранить и развивать экономические связи, бывшие республики СССР (кроме стран Балтии) создали Содружество Независимых Государств (СНГ). Хотя в силу объективных и субъективных причин сотрудничество в этой организации испытывает значительные трудности, тем не менее, создается зона свободной торговли, и взаимный импорт стран СНГ не облагается пошлинами (в рамках Таможенного союза), т.е. курс государств Содружества направлен на формирование открытой рыночной экономики и либерализацию внешнеэкономической деятельности, что создает предпосылки для их включения в мировое хозяйство.

В общем виде денежно-кредитное регулирование представляет собой комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития.

Важным направлением формирования национальной государственности стало создание самостоятельных валютно-финансовых систем.

Национальные валюты введены в России (1992 г.), Армении, Белоруссии, Казахстане, Киргизии, Молдавии, Туркменистане (1993 г.), Азербайджане, Узбекистане (1994 г.), Грузии, Таджикистане (1995 г.), на Украине (1996 г.)[2]

Неотъемлемые элементы новых финансовых систем в странах СНГ - коммерческие банки., которые в условиях снижения объемов прямого государственного финансирования призваны решать вопросы кредитования экономики.

АКТУАЛЬНОСТЬ данного вопроса в том, что радикальные системные преобразования породили целый спектр проблем денежно-кредитной системы стран Содружества Независимых Государств. С серьезными проблемами сталкиваются страны СНГ при формировании государственных бюджетов, что во многом обусловлено неудовлетворительной собираемостью налогов - основы их доходной части. В новых экономических реалиях наблюдалось безработица, снижение уровня жизни населения.

ЦЕЛЬ данной курсовой работы - анализ денежно-кредитной системы республики Туркменистан

В ЗАДАЧИ работы входит:

1. Исторический обзор становления денежно-кредитной системы Туркменистана.

2. Исследование структуры денежно-кредитной системы, характеристика элементов денежно-кредитной системы и связи между ними.

3. Характеристика правового регулирования денежно-кредитной системы Туркменистана.

4. Взаимодействие денежно-кредитной системы Туркменистана с мировым хозяйством.

Теоретической базой выполнения данной работы послужили учебная и специальная литература по данной тематике. Практической основой послужили нормативные документы республики Туркменистан, информационные материалы средств периодической печати

1. ИСТОРИЧЕСКИЙ ОБЗОР СТАНОВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ

СИСТЕМЫ ТУРКМЕНИСТАНА

1.1. Республика Туркменистан:

общая характеристика, тенденции

и проблемы экономики

Государство расположено в Средней Азии. Граничит: с Казахстаном – на севере, с Узбекистаном – на севере и востоке, с Ираном и Афганистаном – на юге. На западе омывается Каспийским морем. Выхода к открытому морю не имеет (рлдробнее в приложении 1.)

Геополитические и демографические данные Туркменистана следующие:

В административном отношении состоит из 5 областей.

Площадь – 488,1 тыс. кв. км.

Население (оценка на 1998 г.) – 4400 тыс. чел.

Средняя плотность – 9 чел. на 1 кв. км.

Городских жителей – 50%.

Естественный прирост населения – 26.

Средняя продолжительность жизни: мужчины - 60 лет, женщины – 66 лет.

Этнический состав населения: туркмены – 69%, русские – 12%, узбеки – 8%, казахи 3%. Кроме того, в стране живет 45 тыс. татар, 40 тыс. украинцев, 30 тыс. армян, 25 тыс. азербайджанцев, 20 тыс. белуджей, 10 тыс. дагестанцев и др.

За пределами страны проживает около 1,5 млн. туркмен (гл. образ. в Афганистане, Узбекистане, Иране).

Столица – г. Ашхабад (560 тыс. чел.). Крупные города: Чарджоу (200 тыс. чел.), Ташауз (130 тыс. чел.), Мары (100 тыс. чел.).

Язык туркменский, русский.

Религия: мусульмане – 85%, православные – 10%.

Государственное устройство – президентская республика. Глава государства президент. Глава правительства – премьер-министр. Высший законодательный орган парламент.

Туркменистан – член ООН, МВФ.

Денежная единица – манат.

Историческая хроника:

VI в. до н. э. – территория Туркмении входила в состав персидского государства Ахеменидов.

1802 г. – вступление в подданство России части туркменских племен.

1869 г. – русские войска высадились на восточный берег Каспия и основали г. Красноводск.

1885 г. – присоединение всей современной территории Туркменистана к Российской империи.

1917 г. – начало гражданской войны в стране.

1918 1920 гг. – английская оккупация ряда районов Туркмении.

1921 г. – образование Туркменской области в составе Туркестанской АССР.

1924 г. – создание Туркменской ССР.

27 октября 1991 г. – провозглашение независимой республики.

Что представляет собой экономика Туркменистана сегодня?

В основном – это нефтегазовый комплекс, производство хлопка, а все остальное 2-3 процента. Природный газ главное богатство Туркменистана. В 1985-1990 годах добывали 85-90 млрд. кубометров газа, из которых 80 млрд. кубометров экспортировали, то сейчас эта цифра едва ли достигает 45 млрд. кубометров.

Реализация природного газа осуществляется по смехотворным ценам – 38-40 долларов США за 1000 кубометров на туркмено-узбекской границе, при этом валютой оплачивается только 50% стоимости, остальные 50% - товарами. [3]

Согласно оценке Минсотрудничества России (далее - МС России) за последние 5 лет сводные экономические показатели, такие как валовой внутренний продукт (ВВП), объемы промышленного и сельскохозяйственного производства по Туркменистану - далеко не самые худшие среди государств СНГ. Так, ВВП Туркменистана по сравнению с предыдущими годами начала 90-х годов составили, соответственно, 90 и 100 процентов.

Объемы промышленного производства в Туркменистане аналогичные показатели составили 93 и 120 процентов.

По объемам сельскохозяйственного производства динамика составила 90 и 96 процентов. Потребительские цены в Туркменистане возросли соответственно в 12 и 9 раз.

Сложившаяся в условиях централизованной экономики бывшего СССР структура производства в Туркменистане определила его специализацию на преимущественный вывоз сырья и полуфабрикатов. Это привело к тому, что в начале 90-х годов Туркменистан был вынужден ввозить около 40 процентов продовольствия и 70 процентов промышленных товаров народного потребления и продукции производственно-технического назначения (машины, оборудование, запасные части к ним, сырья, и материалы). [4]

По расчетам сотрудников правительственных органов Туркменистана, производившимся в 1990-1991 гг., в условиях постсоветского наследия сумма средств, необходимых для организации производства в Туркменистане пищевых продуктов, товаров широкого потребления и строительных материалов из имеющихся собственных сырьевых ресурсов в количествах, необходимых для покрытия минимального уровня потребностей, составила 12 млрд. долл. США. [5]

Вышеназванная цифра не включает в себя средства, необходимые на восстановление экологического равновесия и потребности отраслей мелиорации и водного хозяйства в Туркменистане, тогда как именно экология и отрасли мелиорации и водного хозяйства в Туркменистане, по мнению многих специалистов, в том числе и специалистов некоторых международных финансовых органов, требуют наибольших объемов инвестиций.

Как утверждают СМИ Туркменистана, по состоянию на 1 января 2000 года общая стоимость объектов производственного и культурно-бытового назначения, сданных в эксплуатацию с участием иностранного капитала, составила 428 млн. долл. США, на стадии строительства объекты на общую сумму, равную примерно 1,3 млрд. долл. США (надо полагать, что речь идет об объемах иностранных инвестиций за срок начиная со времени получения Туркменистаном независимости). [6]

Главная проблема в сфере привлечения иностранных инвестиций - отсутствие надлежащего технико-экономического обоснования инвестиционных проектов. Стоимость многих возводимых объектов превышает разумные пределы. Например, экономическая эффективность проекта, который намеревались реализовать власти Туркменистана, по имеющимся цифрам, была такой, что срок окупаемости комбината, по некоторым расчетам, составлял 96 (девяносто шесть!) лет. Наличие множества нерешенных проблем, связанных с реализацией проекта, уже тогда порождали сомнения в его эффективности.

До недавнего времени в Туркменистане существовала карточная система обеспечения населения несколькими наименованиями важнейших продуктов питания по фиксированным ценам.

После отмены карточной системы осенью 1996 года, согласно решению правительства, право на покупку продуктов питания по карточкам получают на основании выдаваемых специальных справок семьи, чей суммарный денежный доход составляет не более 80 тысяч туркменских манатов (1 доллар США примерно равен 5,5 - 6,0 тысяч туркменских манатов). Эта мера властей Туркменистана также не решает проблему обеспечения населения продуктами питания. Средняя заработная плата составляет 50-60 тысяч манатов, причем в средней семье насчитывается 5-6 человек, а имеет работу, как правило, один из них. Обычным явлением в Туркменистане давно стали многомесячные задержки выплаты заработной платы.

По поводу обеспеченности продуктами питания населения Туркменистана кратко и емко сказано в последнем докладе Госдепартамента США, опубликованном в конце января 1997 года, о положении с правами человека по странам: "... люди испытывают недостаток средств для того, чтобы иметь необходимую диету, и мясо является роскошью для многих из них."[7] И вся эта ситуация наблюдается в условиях, когда в стране построено более двухсот дорогостоящих памятников Ниязову.[8]

Прямым результатом переживаемого Туркменистаном глубокого экономического кризиса является катастрофическое состояние медицинского обслуживания населения. Необходимых лекарств практически нет ни в аптеках, ни в медицинских учреждениях.

В этой ситуации больше всего страдает наиболее уязвимая часть населения - дети. Реальное положение в сфере охраны здоровья матери и ребенка, как отмечают независимые наблюдатели, за годы независимости значительно ухудшилось.

Одним из негативных последствий системных преобразований в странах Содружества явилась инфляция, отличающаяся исключительно "космическими" темпами. Только в период 1992-1994 гг. индекс потребительских цен вырос в Туркменистане в 4.2. тыс.раз.[9] Среднегодовая инфляция рыночного курса туркменского маната в 1995 году составила 22-23 процента, а в 1999 году - 15 процентов.[10]

Однако, рыночные принципы все активнее внедряются в хозяйственную жизнь стран СНГ. Несмотря на все существующие проблемы, с первых дней своей независимости Туркменистан взял курс на построение демократического, светского и правового государства.

В течение восьми лет независимости в Туркменистане было принято более 50 важных законов, необходимых для формирования новых экономических механизмов. На их основе свое развитие получили все формы собственности и хозяйственной деятельности, коренным образом реформированы банковская, кредитная, финансовая системы страны, созданы максимально благоприятные условия для социальной поддержки и защищенности людей.

Главным принципом экономического развития Туркменистана на современном этапе является укрепление экономической самостоятельности государства, достижение устойчивого и сбалансированного развития всех сфер экономики, поддержание достойного уровня жизни населения. Именно эти цели сформулированы в качестве основополагающих в Национальной Программе Президента Туркменистана "Стратегия социально-экономических преобразований в Туркменистане на период до 2010 года".

1.2. Становление

денежно-кредитной системы Туркменистана.

Исторический аспект

Денежно-кредитная система представляет собой форму организации денежного обращения, которая имеет исторический характер и изменяется в соответствии с сущностью экономической системы и основами денежно-кредитной политики государства.

История зарождения денежного обращения Туркменистана как фактор становления денежно-кредитной системы Туркменистана уходит вглубь веков (приложение 2).

В 1990 году группа археологов в местечке Керки Лебапского велаята (в переводе - области) обнаружила статуэтки из костей животных (собаки, коровы, овцы), которые предположительно в VI-VII веках до нашей эры использовались в качестве денег. Однако самым распространенным видом товароденег были скот и слитки металлов, а с появлением собственности человечество познало постыдный вид товароденег - рабов.

Раб был вещью очень полезной, умеющей пасти скот, копать, строить и т.д. Как самый ходовой товар рабы превратились в деньги. Но все же победил металл.

Началом денежного обращения можно считать период, когда Ахеменидская держава в конце третьей четверти VI века до н.э. пала под ударами армии Александра Македонского, который более трех лет был занят покорением Центральной Азии.

Первые монеты появились в УП в. до н.э. Впервые клеймение металла с целью достовер- ности чистоты металла и веса начали производить в греческих городах-полисах на побережье Эгейского моря. Так появились монеты. Их чеканили в греческом государстве - Лидии, в Малой Азии, из сплава золота и серебра - электро.

Появление монет - важнейший этап в истории Туркменистана, свидетельствующий о том, что общество достигло высокой степени экономического и социального развития.

В середине V века государства, сложившиеся после распада империи Кушан на территории современного Афганистана, Северной Индии и Центральной Азии, а также Восточного Ирана , в течение нескольких лет были покорены воинственными кочевниками, пришедшими, по-видимому, из предгорных районов Ферганы. Современникам они были известны под именем эфталитов. Причины их неожиданного появления на исторической арене остаются загадкой. В короткий срок эфталитам удалось создать мощное государство, центром которого стал Тохаристан (юг современного Узбекистана, Таджикистана, Туркменистана и северный Афганистан.

Эфталитские правители начали чеканку монет по знакомому их подданным типу сасанидской драхмы (дирхема). Огромное число монет, полученных в качестве контрибуции, разошлись по рынкам Тохаристана из сокровищницы эфталитских царей. Эфталитские монеты весьма разнообразны по типам (около 200), что свидетельствует о том, что их выпуск не был центролизованным. Каждая область, каждый полунезависимый правитель чеканил свои денежные знаки.

С VII века до н.э., в эти периоды своей истории, некоторые наиболее развитые экономические области Центральной Азии приступали к чеканке своих собственных монет. К таким областям относятся, прежде всего: Согдиана (Южный Узбекистан, Северный Афганистан, Юго-восточный Туркменистан), Хорезм, (низовья Амударьи), Маргиана (среднее и нижнее течение реки Мургаб в Туркменистане).

1924 год исторически считается годом создания Туркменской ССР.

С 1924 по 1991 г.г. Туркменская Советская Социалистическая Республика входила в состав Союза Советских Социалистических Республик, и ее денежно-кредитная система существовала как элемент денежно-кредитной системы СССР.

В 1991 году после развала СССР, с 27 октября 1991 г. – Туркмения провозглашена независимой республикой Туркменистан.

Необходимо отметить, что денежно-кредитная система Туркменистана находится в стадии преобразования и власти Республики Туркменистан прилагают все усилия для ее развития и совершенствования.

Важным направлением формирования национальной государственности стало создание самостоятельных валютно-финансовых систем. В 1993 г. в Туркменистане введена своя национальная валюта – манат.

Основным эмиссионным институтом является Центральный Банк Туркменистана.

Золотое содержание маната не установлено.

Ввоз и вывоз в Туркменистан иностранной валюты и туркменских манатов не ограничен.

Первоначально все налоговые платежи устанавливались и вводились Указами и Постановлениями Президента Туркменистана, что позволяло в соответствии с экономической ситуацией оперативно вносить изменения и в порядке исчисления налогов.

Начиная с 1992 года, в налоговую систему Туркменистана внесены существенные изменения. Исчезли такие налоги, как налог с оборота, налог с продаж, налог на холостяков, одиноких и малосемейных граждан СССР.

В Туркменистане также отменен с городской части населения с индивидуальных владельцев строений - налог с владельцев строений и земельный налог (в настоящее время уплачивают этот налог только несельскохозяйственные - негосударственные предприятия).

В сельской местности отменен сельскохозяйственный налог за приусадебный земельный участок (с колхозных дворов).

Для активизации внутренних и внешних экономических отношений Правительством Республики Туркменистан приняты ряд основополагающих законов и нормативных документов, которые характеризуют становление в республике денежно-кредитной системы.

Это следующие документы:

- Закон Туркменистана "О бухгалтерском учете", который определяет единые основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета;

- Закон Туркменистана об иностранных инвестициях определяет правовые, экономические и организационные основы осуществления иностранных инвестиций на территории Туркменистана и направлен на привлечение и эффективное использование в народном хозяйстве иностранных передовых технологий, управленческого опыта, материальных и финансовых ресурсов, на формирование экономики открытого типа;

- Закон Туркменистана "О ценных бумагах и фондовых биржах", определяющий единые принципы эмиссии - выпуска и обращения ценных бумаг на территории Туркменистана, основные положения деятельности фондовых бирж, регламентирует права и обязанности участников рынка ценных бумаг и регулирует их правоотношения;

- Внесены изменения в действующее налоговое законодательство, направленные на совершенствование политики Туркменистана в части повышения доходной части бюджета страны и смягчение налоговой политики в целях дальнейшего развития частного бизнеса и др.

В Республике Туркменистан действует Фондовая биржа - организация, предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен (цен, отражающих равновесие между спросом и предложением на ценные бумаги), надлежащее распространение информации о ценных бумагах, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Кроме вышеперечисленных законодательных документов, определен порядок заключения и исполнения договоров (контрактов) по продаже продукции топливно-энергетического комплекса на внешние рынки, который предусматривает регламентирование порядка продажи на биржевых торгах сырой нефти, нефтепродуктов, природного газа, электроэнергии и другой продукции, вырабатываемой предприятиями топливно-энергетического комплекса Туркменистана, в соответствии с законодательством Туркменистана.

2. СТРУКТУРА ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ.

ХАРАКТЕРИСТИКА ЭЛЕМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ

И СВЯЗИ МЕЖДУ НИМИ

Любое государство обладает собственной системой денежного обращения, функционирующей в его границах. Это – металлические, кредитные и бумажные деньги, составляющие основу внутреннего обращения.

Международные соглашения не предусматривают правил, чтобы одно государство заставляло другое принимать в уплату за товары или услуги в качестве погашения долга свои национальные денежные знаки.

В системе международной рыночной экономики не существует понятия международных денег или системы денежного обращения, обязательной для всех участников торгово-экономических отношений. Ввиду этого операции, связанные с международным товарным обращением, обслуживаются деньгами отдельных стран.

Появление национальных денежных единиц на международной торговой арене воспринимается как дополнительное звено, связанное с обменом денег одной страны на деньги другого государства. В результате объективно возникает потребность в специальных международных денежных (валютных) рынках, где совершались бы обменные операции на основе общих эквивалентов, т.е. в мировой валютной системе.

Мировая валютная система рассматривается как совокупность двух глобальных элементов денежно-кредитной системы:

1) валютного механизма – набора правовых норм и инструментов для их использования на двух уровнях: национальном и международном;

2) валютных отношений – системы международных расчетов (кредитных и валютных операций банков, фирм, корпораций). [11]

Сегодня рыночная система благоприятствует возникновению целого ряда институцион-

ных форм, на основе которых может обеспечиваться контроль над свободным режимом международной торговли и свободным переливом международного капитала.

Центральный банк воздействует на денежное обращение через рынок с помощью рыночного механизма. Объектом воздействия служат:

- объем предложения денег в наличной и безналичной форме;

- объем спроса;

- цена кредита.

Возможность воздействия на предложение денег обеспечивается центральному банку совмещением субъекта денежной эмиссии в ее наличной и безналичной формах и непосредственного субъекта регулирования.

Во-первых, монополия на эмиссию банкнот предоставляет базу для контроля над наличной составляющей денежного обращения, во-вторых, особая роль центрального банка в формировании кредитных ресурсов банковской системы в целом создает основу для определения возможного объема банковских кредитов.

Выбор конкретной системы инструментов денежно-кредитной политики государства осуществляется с учетом особенностей национальной финансовой системы, в частности положением в ней банков, степени развитости инструментов денежного рынка, степени включения денежного рынка в процесс интеграции. Адекватность мер по регулированию денежного обращения этим параметрам обеспечивается их постоянной эмиссией.[12]

Процентная политика центрального банка служит важным инструментом регулирования денежного обращения, предоставляет собой вариант установления качественного параметра рынка, а именно стоимость банковских кредитов.

Механизм воздействия инвестиционных требований и кредитных ограничений на денежное обращение аналогичен механизму воздействия резервных требований: в результате их введения или ужесточения их нормативов сокращается объем банковских кредитов а следовательно замедляются темпы роста денежной массы в обращении.

Наличие корреляцонной связи между темпами роста общего уровня цен позволяет говорить о том, что данные инструменты денежно-кредитной политики непосредственно ограничивают масштабы инфляционных процессов. Наиболее эффективны инвестиционные требования и кредитные ограничения действуют в периоды избыточного спроса.

Операции на открытом рынке как метод денежно-кредитной политики государства заключается в покупке или продаже центральным банком ценных бумаг на открытом рынке и используется в системе антиинфляционного регулирования.

Денежно-кредитная система как элемент мировой финансовой системы - это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей в наличной и безналичной форме, обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Длительное время денежные системы многих стран опирались на жесткую привязку денежной массы к золоту. Денежной единице соответствовало определенное количество золота, и, самое главное, держатели бумажных денег могли обменять их на золото. В современной мировой экономике фундаментальные факторы формирования денежной массы продолжают действовать, хотя общее факторное поле денежного обращения усложнилось, а в качестве обеспечения денег выступает товарная масса и финансово-экономические активы, включая, конечно, и золото, и другие драгоценные металлы.[13]

Во внешнеторговых сделках используются международные кредиты. Особенностью международного кредита является его дополнительная защищенность в виде частного страхования и государственных гарантий.[14]

Как любая система, денежно-кредитная система Туркменистана состоит из ряда элементов:

- название денежной единицы как единицы денежного счета, необходимого для выражения цена товара;

- масштаб цен;

- виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством;

- порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

- методы регулирования денежного обращения.

О национальной валюте Туркменистана можно сказать следующее: Туркменский Манат находится в обращении с 1 ноября 1993 года.

Один манат равен 100 теннеси.

В обращении находятся следующие монеты и банкноты: монеты регулярного выпуска - 1,5,10,20,50, 500, 1000 теннеси и банкноты регулярного выпуска: 1, 5, 10, 20, 50, 100, 500, 1000, 5000, 10000 манат (Приложение 2).

По случаю Пятой Годовщины Независимости Туркменистана выпущена памятная золотая монета высшей пробы достоинством в 1000 манат.

В 1996 году Туркменистан выпустил великолепную коллекцию из 6 серебряных монет достоинством в 500 манат с изображением на оборотной стороне монеты редких и исчезающих видов диких животных, обитающих в Туркменистане.

Одним из основных ориентиров денежно-кредитной системы является денежная масса. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы.

Спрос на деньги осуществляется прежде всего через регулирование условий предос

тавления кредитов центральным банком, косвенно-определяющих условия предоставления кредитов банковской системой. Кредитом является финансовая операция, заключающаяся в предоставлении во временное пользование хозяйствующему субъекту материальных или денежных средств на условиях возвратности и платности.

Процентная ставки - цена денежной ссуды, определяемая отношением суммы денег, выплачиваемых в единицу времени в качестве платы за ссуду, к величине ссуды. Уровень и структура процентных ставок регулируется двумя способами:

1. Через прямое установление ставок по кредитам центрального банка (дисконтной, ломбардной, ставок центрального банка для операций на открытом рынке и др.);

2. Через контроль над отдельными ставками кредитных учреждений.

При наличии инфляционной ситуации кредит не может выдаваться под процент более низкий, чем уровень инфляции, иначе этот кредит будет мало отличаться от субсидий.

Подавляющая часть платежей как внутри страны, так и при совершении международных расчетов происходит путем перечисления денег с использованием банковских счетов.

Спрос на деньги и их предложение, пожалуй, самое сложная категория современной денежно-кредитной системы Туркменистана. Денежная масса эквивалентна номинальному валовому национальному продукту, или, сумме цен товаров.

В денежно-кредитной и финансовой политике Туркменистана сегодня недостаточно учитываются возможности ресурсного потенциала экономики. Сложность определения денежной массы состоит еще в том, что денежные власти (Центральный банк (или министерство финансов) в условиях рынка должны иметь надежную информацию о прогнозе динамики ВВП и цен. Деньги настолько конкретный товар, что не любят ориентировочных расчетов.

Операции с иностранной валютой разрешены только на территории Свободных Экономических зон.

Если со второй половины 1994 года правительство Туркменистана практически прекратило сотрудничество с Международным валютным фондом (МВФ) и Всемирным банком (ВБ), то с первых дней независимости проводится определенная работа по изысканию возможностей реализации в Туркменистане отдельных проектов этих международных финансовых органов.

По данным МС в Туркменистане коэффициент опережения роста сводного индекса розничных цен на товары и тарифов на платные услуги населению в последние годы составил по отношению к росту: денежных доходов - 3,8 раза, заработной платы - 4,0 раза и пенсий - 6,7 раза.

Реальные денежные доходы населения в Туркменистане по сравнению с предыдущим годом составили: в 1998 году - 56 процентов и в 1999 году - 70-85 процентов.

Активная интеграция Туркменистана в мировое политическое, экономическое и правовое пространство обусловила появление в туркменской юриспруденции новых направлений в денежно-кредитных отношениях, таких, как банковское, налоговое, таможенное и др., как потребности финансово-экономического и общественного развития.

Денежно-кредитная политика Республики Туркменистан - это совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов и т.д.). Денежно-кредитная система играет самостоятельную роль в мирохозяйственных связях.

Учитывая всю совокупность денежно-кредитных элементов, механизмов государственного и правового регулирования и субъектов взаимоотношений, можно представить схематично примерную взаимосвязь и структуру денежно-кредитной системы Туркменистана следующим образом (рис.1):

Рис. 1. Структура денежно-кредитной системы Туркменистана

В подтверждение этой структуры рассмотрим подробнее основные инструменты, регулирующие денежно-кредитную систему Туркменистана.

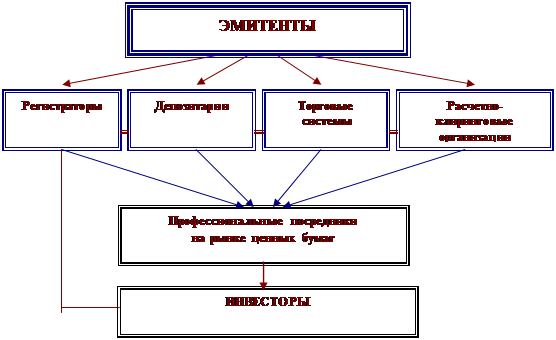

Взаимодействие элементов инфраструктуры рынка ценных бумаг в Республике Туркменистан осуществляется по такой схеме ( рис. 2).[15]

Рис.2. Взаимодействие элементов инфраструктуры рынка ценных бумаг

Утверждение единого Государственного бюджета Туркменистана, одним из источников доходной части которого являются налоги, а также и его исполнения относится к ведению Парламента Туркменистана. Кабинет Министров Туркменистана, как высший уполномоченный распорядительно-исполнительный орган страны, принимает меры по осуществлению Государственного бюджета и укреплению кредитно-денежной системы страны.

Министр Туркменистана, как высший уполномоченный распорядительно-исполнительный орган страны, принимает меры по осуществлению Государственного бюджета и укреплению кредитно-денежной системы страны.

Если анализировать существующую налоговую систему, то сегодня налоговая система Туркменистана представляет собой совокупность предусмотренных Законом и другими нормативными правовыми актами Туркменистана принципов, форм и методов, их установления, изменения, отмены, уплаты и применения мер по обеспечению их уплаты, а также форм и методов налогового контроля и ответственности за нарушения налогового законодательства.

Обязательной стороной налоговых правоотношений выступает государство в целом, которое в интересах всего населения аккумулирует и распределяет денежные средства, распоряжается их централизованным фондом, регулирует финансовые отношения государственных предприятий, хозяйственных и общественных объединений и организаций, дайханских объединений, иностранных компаний и населения.

Основными принципами налоговой системы Туркменистана являются следующие:

- Каждое лицо обязано уплачивать государственные и местные налоги, по которым это лицо признается налогоплательщиком. Ни на кого не может быть возложена обязанность уплачивать налоги (сборы), не предусмотренные налоговым законодательством.

- Не допускается устанавливать налоги (сборы), нарушающие единое экономическое пространство Туркменистана и единую налоговую систему Туркменистана и единую налоговую систему Туркменистана.

- Не допускается устанавливать налоги (сборы), которые могут прямо или косвенно ограничивать свободное перемещение в пределах Туркменистана товаров (работ, услуг) или денежных средств - иначе, ограничивать или создавать препятствия законной экономической деятельности налогоплательщика.

Органы государственной налоговой службы Туркменистана осуществляют контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в Государственный бюджет Туркменистана налогов и других обязательных платежей.

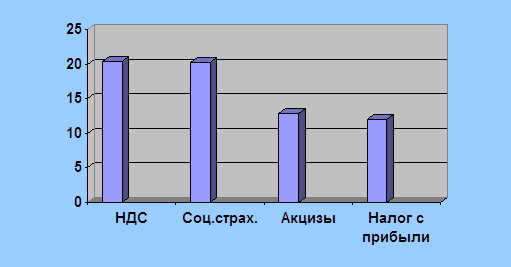

Таким образом, по-прежнему налоговые платежи обеспечивают значительную часть денежных поступлений в Государственный бюджет. В структуре его доходных источников доля налога на добавленную стоимость составляет 28,6%, отчислений на государственное социальное страхование - 20,3%, акцизы -12,8%, налог с прибыли - 12%. Стоит особо подчеркнуть, что основная часть этих доходных источников Государственного бюджета Туркменистана направляется на нужды социально-культурного назначения. На них из бюджета выделено свыше 70% всех расходов (диаграмма 1).

Диаграмма 1.

|

Структура денежных поступлений в Государственный бюджет

Безусловно, реализация экономических преобразований в Туркменистане идет тяжело. Например, с 1 декабря 1998 года в республике временно приостановлена свободная конвертация валюты. В соответствии с временным положением ЦБТ она разрешена лишь больным, нуждающимся в лечении за пределами Туркменистана, студентам, обучающимся в иностранных учебных заведениях, и служащим госучреждений, выезжающим в зарубежные командировки.

Конвертация безналичной валюты производится для юридических лиц - резидентов Туркменистана независимо от форм собственности и лишь в случае необходимости погашения государственных кредитов, репатриации иностранных инвестиций, на закупку медикаментов, сырья и другой технической продукции, а также на погашение задолженности по иностранным кредитным линиям, направленным на поддержание частного сектора производителя.

Данные меры в ЦБТ определяют "лишь как более жесткие правила обмена иностранной валюты". При этом эксперты банка отмечают, что данное мероприятие направлено на стабилизацию экономической ситуации в республике, связанной с серьезным кризисом платежного баланса, вызванного в первую очередь значительным сокращением экспортных поступлений от продажи природного газа. Этому способствовала и проводившаяся в последние годы политика правительства по наращиванию государственных расходов и поддержанию неизменного обменного курса национальной валюты к доллару.

В настоящее время Центробанк пытается определиться с тем, стоит ли ему поддерживать курс национальной валюты, тратя при этом свои ограниченные валютные резервы, или позволить рынку определить реальную цену туркменского маната. В определенной мере ей соответствует курс "черного" рынка, который на данный момент почти в три раза превышает официальный и составляет 15200 манатов за 1 доллар.

Свою отрицательную роль в появлении кризиса платежного баланса и фактической дерегуляции валютного рынка сыграла инвестиционная политика туркменского правительства, когда "строительный бум", переживаемый сегодня Туркменистаном, финансировался за счет иностранных кредитов, носивших преимущественно краткосрочный характер.

По некоторым оценкам, внешняя задолженность республики достигает 75% от ВВП. По данным Центробанка Туркменистана, она составляет 2,4 млрд. долл. Однако официальными органами утверждается, что внешний долг не превышает 20 млн. долл.

По данным Туркменстатпрогноза, в 1999 г. индекс потребительских цен вырос на 15,2% - на потребительские товары, 7,7% - на производственную продукцию и 10,2% - на строительно-монтажные работы. По данным МВФ, годовой уровень инфляции в Туркменистане в 1999 г. составил 40%, что вдвое выше уровня прошлого года.

В ближайшие годы Центральный банк Туркменистана (ЦБТ) намерен продолжать курс умеренно-жесткой денежной политики, основная цель которой - закрепление финансовой стабилизации, поддержание курса национальной валюты для достижения ее полной конвертируемости. Уже к 2005 г. уровень инфляции в республике планируется снизить до 6% в год, а к 2010 г. - до 4% в год. В этих целях предусматривается принять меры по совершенствованию кредитных и депозитных аукционов, укрепление межбанковского кредитного рынка, позволяющего улучшить доступ к свободным кредитным ресурсам, а также повысить мобильность ликвидных средств банковской системы.

Планируется и дальнейшее развитие рынка ценных бумаг, в частности, создание фондовой биржи, а также укрепление контрольных функций государства за деятельностью коммерческих банков.

3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ ТУРКМЕНИСТАНАМировая валютная система представляет собой набор определенных правил и законов, регулирующих денежно-кредитную политику центральных эмиссионных банков на внешних валютных рынках. Основное назначение этих правил – облегчить процессы международной торговли, обеспечить эффективность деятельности фирм-участников торга. Придерживаясь этим принципам в Республике Туркменистан важное место в системе мер законодательного регулирования отношений в сфере экономики отведено разработке и принятию законов, способствующих эффективному функционированию денежно-кредитной системы Туркменистана.

Правовое решение этого вопроса связано со следующими приоритетами: юридическое обеспечение процессов финансовой стабилизации, совершенствование правовых механизмов оборачиваемости денежных средств, развитие законодательных основ валютного регулирования и рынка ценных бумаг.

Кроме того, это дальнейшее правовое регулирование деятельности, осуществляемой в отдельных отраслях экономики, занимающих ключевое положение в хозяйственной инфраструктуре Туркменистана.

Новое налоговое законодательство, создаваемое с момента образования Туркменистана как независимого государства, продолжает совершенствоваться. В своей основе оно базируется на Конституции 1992 года и других законодательных актах, таких как Закон "О предприятиях" (2000 г.), Закон "О предпринимательской деятельности" (1993 г.) и др.

Денежно-кредитная система Туркменистана также регулируется:

- Законом «О Центральном банке Туркменистана» (1992);

- Законом "О бухгалтерском учете Туркменистана" (1996);

- Законом "О налогообложении в Республике Туркменистан) (с изм.1992 г.);

- Законом "О ценных бумагах и фондовых биржах Туркменистана" (1993);

- Законом "Об иностранных инвестициях в Туркменистане (1992);

- Нормативным документом "Порядок заключения и исполнения договоров

(контрактов) по продаже продукции топливно-энергетического комплекса

на внешние рынки".

Закон Туркменистана о Центральном банке осуществляет целый ряд функций, в том числе эмиссию наличных денег, организует их обращение; является кредитором последней инстанции; устанавливает правила расчетов Туркменистана и проведения банковских операций, а также надзор за коммерческими банками в стране, и др. функции.

Закон Туркменистана "О бухгалтерском учете" также является важным инструментом в регулировании денежно-кредитной системы страны. Настоящий Закон определяет единые основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета между государством и юридическими и физическими лицами страны.

Государственное регулирование бухгалтерского учета

направлено на формирование единой учетной политики, отвечающей требованиям

общепринятых международных стандартов и осуществляется органом, уполномоченным

Кабинетом министров Туркменистана.

Бухгалтерский учет ведется в национальной валюте Туркменистана. Учет

операции в иностранной валюте производится в пересчете по действующему на

момент ее совершения курсу иностранной валюты, установленному Центральным

банком Туркменистана.

Закон Туркменистана "Об иностранных инвестициях" определяет правовые, экономические и организационные основы осуществления иностранных инвестиций на территории Туркменистана и направлен на привлечение и эффективное использование в народном хозяйстве иностранных передовых технологий, управленческого опыта, материальных и финансовых ресурсов, на формирование экономики открытого типа.

Под иностранными инвестициями понимаются все виды имущества и интелектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской или иной деятельности на территории Туркменистана.

Иностранные инвестиции могут осуществляться в виде:

· иностранной валюты, других валютных ценностей, валюты, действующей на территории Туркменистана;

· движимого и недвижимого имущества (зданий, сооружений, оборудования и других материальных ценностей) и связанных с ним имущественных прав;

· акций, облигаций, других ценных бумаг или форм участия в предприятии;

· денежных требований и прав требования выполнения договорных обязательств, имеющих стоимость;

· любых прав интеллектуальной собственности, имеющей стоимость, включая авторские права, права на изобретения, торговые знаки, фирменные наименования, промышленные образцы, "ноу-хау" и другие;

· права на хозяйственную деятельность, включая разведку, разработку, добычу или эксплуатацию природных ресурсов, полученного по закону или договору;

· платных услуг;

· других видов инвестиций, не запрещенных законодательством Туркменистана.

Иностранные инвесторы имеют право осуществлять инвестиции в формах частичного участия в предприятиях Туркменистана, создания предприятий, которые полностью принадлежат иностранным инвесторам, или приобретения действующих предприятий, приобретения движимого и недвижимого имущества, включая дома, квартиры, помещения, оборудование, транспортные средства и другие объекты собственности, не запрещенные законодательством Туркменистана, путем прямого приобретения имущества или в форме акций, облигаций, других ценных бумаг, приобретения самостоятельно или с участием других ценных бумаг, приобретения самостоятельно или с участием юридических или физических лиц Туркменистана прав пользования землей и концессий на использование природных ресурсов на территории Туркменистана, приобретения других имущественных прав.

Иностранными инвесторами в Туркменистане могут быть:

· иностранные юридические лица, включая международные организации и объединения, а также государства;

· иностранные физические лица (иностранные граждане и лица без гражданства).

Если международным договором или соглашением, подписанным Туркменистаном, установлены иные правила, по сравнению с содержащимися в законодательных актах Туркменистана, то применяются правила международного договора или соглашения.

Иностранные инвесторы несут ответственность за свои действия, нарушающие законодательство Туркменистана, вплоть до приостановления по решению Кабинета министров их деятельности на территории Туркменистана.

Имущество, ввозимое в Туркменистан в качестве вклада иностранного инвестора в уставный фонд юридических лиц с иностранным участием, а также имущество, предназначенное для собственного материального производства, освобождается от взимания таможенной пошлины и не облагается налогом на импорт.

Имущество, ввозимое в Туркменистан иностранными работниками юридических лиц с иностранным участием для собственных нужд, освобождается от взимания таможенной пошлины. Валютная выручка юридического лица с иностранным участием от экспорта собственной продукции после выплаты предусмотренных законодательством Туркменистана налогов и сборов остается в его распоряжении. Все это создает дополнительные льготные условия для иностранных инвесторов.

Юридические лица с иностранным участием уплачивают налоги с прибыли в размерах и порядке в соответствии с законодательством Туркменистана.

На период окупаемости первоначальных капиталовложений иностранный инвестор, внесший в уставный фонд предприятия вклад в размере более 30 процентов в свободно конвертируемой валюте, освобождается от налога на дивиденды, а предприятие - от налога на прибыль.

Закон Туркменистана "О ценных бумагах и фондовых биржах" определяет единые принципы эмиссии - выпуска и обращения ценных бумаг на территории Туркменистана, основные положения деятельности фондовых бирж, регламентирует права и обязанности участников рынка ценных бумаг и регулирует их правоотношения.

Выпуск и обращение ценных бумаг на территории Туркменистана разрешаются после их регистрации в Министерстве экономики и финансов Туркменистана.

Государственная регистрация ценных бумаг, выпускаемых коммерческими банками, осуществляется Центральным банком Туркменистана, который в недельный срок передает в Министерство экономики и финансов Туркменистана информацию о зарегистрированных ценных бумагах для включения в Единый государственный реестр.

Регистрация выпуска ценных бумаг производится не позднее 45 дней с момента подачи заявления с приложением необходимых документов.

Держателем Единого государственного реестра зарегистрированных в Туркменистане ценных бумаг является Министерство экономики и финансов Туркменистана, которое регулярно (не реже одного раза в месяц) публикует список вновь зарегистрированных ценных бумаг.

Ценные бумаги, прошедшие регистрацию, получают государственный регистрационный номер в установленном порядке

Тщательный научный анализ международных договоров, соглашений и конвенций, участником которых является Туркменистан, позволяет поднять на высокий качественный уровень современную законодательную базу. Для этого в ходе подготовки каждого законопроекта предполагается проведение правовой экспертизы на предмет его соответствия международному статусу и обязательствам Туркменистана.

4. ВЗАИМОДЕЙСТВИЕ ДЕНЕЖНО-КРЕДИТНОЙ СИСТЕМЫ

С МИРОВЫМ ХОЗЯЙСТВОМ

Как известно, длительное существование Советского государства способствовало глубокой экономической взаимозависимости входивших в нее республик.

Степень интеграции республик СССР была много выше, чем у стран, входящих в ЕЭС. В межреспубликанском обмене продукцией Туркмения имела положительное сальдо. Распад СССР сопровождался резким спадом экономики во всех постсоветских республиках, не только в республике Туркменистан.

За последний период отмечаются положительные сдвиги в отношениях со странами с СНГ. Подписаны соглашения с Азербайджаном, Узбекистаном, Туркменистаном, Молдавией и Украиной. В договорах основное внимание уделено дальнейшему согласованию направлений экономического развития и сотрудничества.[16] Соглашения предусматривают широкий круг вопросов торгово - экономических, финансово - кредитных, в том числе в области инвестиционной деятельности, платежно-расчетных отношений, производственно-технические, оборонные, социальные, гуманитарные, создание общего научно-технологического пространства и др. аспекты многостороннего сотрудничества.

С середины 1990 -х годов начался новый этап в развитии интеграционных процессов. В 1996 г. возникли два новых государственных образования -"Союз четырех" в составе России, Белоруссии, Казахстана и Киргизии и "Союз двух" в составе России и Белоруссии.

Внешняя торговля стран СНГ за период 1994-1996 гг. характеризуется следующим образом (таблица 1.):

Таблица 1.

Внешняя торговля стран СНГ в 1994-1996 гг. (млн,долл)

|

Страны |

Экспорт |

Импорт |

Сальдо |

| 1994 1995 1996 | 1994 1995 1996 | 1994 1995 1996 | |

|

СНГ В том числе: Туркменистан |

13861 14346 15625 113,8 |

10317 13448 14040 146,6 |

3544 898 1585 - 32,6 |

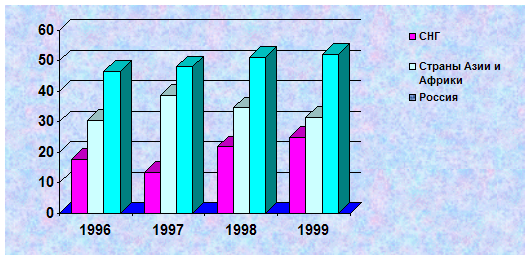

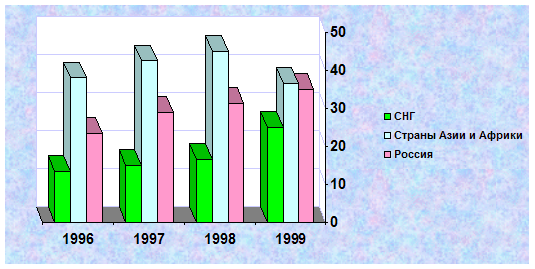

Как видим из таблицы, Республика Туркменистан имеет отрицательное сальдо в 1996 г. по показателям внешней торговли. Однако в последующие годы отмечается повышение участия во внешней торговле. Как показывают диаграммы 2 и 3., Страны СНГ остаются преимущественными торговыми партнерами, т.к. географически роль стран СНГ остается важной.

С точки зрения стратегической перспективы возобновление и сохранение взаимных связей стран СНГ, как с ближайшими соседями, так и со странами дальнего зарубежья является важным фактором повышения экономической стабильности. Все более заметной экономической силой становится частное предпринимательство. Так, к 2000 г. доля Туркменистана в розничном товарообороте превысила 25%.[17]

Диаграмма 2.

Распределение экспорта

|

по регионам СНГ, странам Азии и Африки и России (в %)

Анализ современного развития и перспектив внешней торговли Туркмении в 1999 г. показал, что состояние внешней торговли Туркмении заметно улучшилось по сравнению с предыдущими годами.

Туркменистан в первом полугодии 1999 г. получила положительное сальдо внешнеторгового баланса в размере 120 млн. долл.

Такие данные были приведены в ходе международного семинара в Ашхабаде, организованного министерством торговли и внешнеэкономических связей Туркменистана совместно с американским агентством по международному развитию (USAID).

Диаграмма 3.

Распределение импорта

|

по регионам СНГ, странам Азии и Африки и России (в %)

Наиболее сложным для республики оказался 1997 год, когда торговый оборот снизился на 34%, в том числе экспорт упал на 56%.

Эксперты USAID отметили, что за 1999 г. наряду с общим улучшением внешнеторгового баланса было достигнуто положительное сальдо и в торговле со странами СНГ. Среди стран СНГ основными партнерами Туркменистана являются Украина, Россия, Казахстан.

Положительных результатов в 1999 году, по данным экспертов USAID, удалось достичь в основном за счет роста экспорта на 40%. Основными экспортными статьями Туркменистана традиционно остаются природный газ, хлопок и изделия из него, нефтепродукты и электроэнергия.

Основными торговыми партнерами Туркменистана являются Турция и Иран. Кроме этого, среди стран с развитой рыночной экономикой торговые отношения активно развиваются с Германией, Швейцарией.

В декабре 1999 г. Правительство Туркменистана обратилось с официальным запросом в Европейский банк реконструкции и развития (ЕБРР) повторно рассмотреть возможность предоставления кредита в размере 50 млн. долл. на реконструкцию автомагистрали Ашхабад-Мары (юго-восток республики). Как известно, в конце ноября 1999 г. правительство республики заявило об отказе от займа ЕБРР под предлогом неприемлемости выставленных банком условий. Правительство сообщило о намерении самостоятельно изыскать необходимые средства или обратиться к помощи других инвесторов.

Активизация взаимосвязей с мировым хозяйством только последние два года 2001 и 2002 гг., характеризуется следующими фактами и показателями:

|

20.08.02.

|

Азиатский банк развития готов выделить 1,5 млн. долл. США для подготовки к реализации трансафганского проекта |

|

Азиатский банк развития объявил о намерении выделить сумму в 1,5 млн. долл. США для изучения трассы будущего Трансафганского газопровода, предназначенного для поставок туркменского топлива через территорию Афганистана к пакистанскому побережью Аравийского моря. Об этом заявил представитель Азиатского банка развития в Пакистане Маршук Али-шах. Он также сообщил, что эксперты банка посетили все три заинтересованные страны. Окончательное решение по этому вопросу будет принято 20 сентября, во время проведения в Кабуле второго заседания Руководящего комитета по реализации Трансафганского проекта. Как известно, первое его заседание состоялось 10-11 июля в Ашхабаде. |

|

|

20.08.02 |

«Морские ворота» Туркмении за семь месяцев на 15% увеличили объем пропуска грузов |

| За семь месяцев текущего года на 15% увеличился объем грузов, проходящих через морские ворота Туркменистана – порт Туркменбаши. Их общее количество составило почти 4 млн. 700 тыс. тонн. В том числе, на нефтеналивных причалах порта погружено 3 млн. 100 тыс. «черного золота», что стало возможным благодаря реконструкции и техническому перевооружению. Модернизирован и сухогрузный причал, мощности которого в результате увеличились более, чем в два раза. Только паромной переправой Туркменбаши - Баку доставлено в Туркменистан и отправлено за рубеж 1 млн. 200 тыс. тонн грузов – почти в 1,4 раза больше, чем за аналогичный период предыдущего года. | |

|

20.08.02 |

За семь месяцев 2002 года рост производства в Туркмении составил 21% |

|

Как сообщает ашхабадский корреспондент газеты "Ашгабад" со ссылкой на «Туркменмиллихасабат» (Национальный институт статистики и информации), в промышленности и сельском хозяйстве страны рост производства за семь месяцев составил 21% по сравнению с аналогичным периодом прошлого года. Добыча газа возросла на 13%, нефти – на 15%, экспорт газа увеличился на 17%, переработка нефти – на 7%. При этом рост производства по государственному концерну «Туркмендокунхимия» составил 46%, выпуск азотных удобрений возрос на 66%, фосфорных – на 83%. В области строительства объемы производства возросли на 15%, главным образом за счет увеличения выпуска стеновых материалов - на 15%, нерудных строительных материалов – на 14%, сборных железобетонных конструкций – на 18%. Зафиксированы высокие темпы роста производства текстильной продукции: хлопчатобумажной ткани – на 32%, трикотажных изделий на 25%, швейных изделий – на 63%, ковров и ковровых изделий – на 53%, нитей шелка-сырца – на 13%. Ассоциацией пищевой промышленности за семь месяцев выработано цельномолочной продукции на 9% больше, чем за аналогичный период прошлого года, мясных консервов – на 17%, кондитерских изделий – на 23%, плодоовощных консервов – более, чем в 2 раза. На 22% возросло хлебобулочное производство, макаронных изделий - на 12%. |

|

|

20.08.02 |

Положительное сальдо внешней торговли туркменистана составило в первом полугодии 462 млн. долл. США |

|

За первые шесть месяцев 2002 года внешнеторговый оборот Туркменистана составил 2 млрд. 386 млн. долл. США, что на 6% превышает показатель аналогичного периода прошлого года, сообщает ашхабадский корреспондент со ссылкой на данные Национального института статистики и информации. При этом положительное сальдо превысило 462 млн. долл. США. Экспортные операции осуществлялись в 47 стран мира, среди которых большой удельный вес приходится на Украину, Италию, Иран, Турцию, Россию, Кипр и Таджикистан. Основными партнерами по импорту стали Россия, Турция, ОАЭ, Украина и Германия. В ассортименте импортируемой продукции важное место занимают машины и оборудование, металлоизделия, транспортные средства, сырье и материалы. |

|

|

07.03.02 |

Х.Карзай и руководство Туркмении обсудят проект строительства газопровода из Туркмении в Пакистан |

| Глава временной администрации Афганистана Хамид Карзай сегодня проведет в Ашхабаде переговоры с руководством Туркмении, сообщает "Радио Своброда". Ожидается подписание соглашений о сотрудничестве в области энергетики, образования и здравоохранения. Будет обсуждаться также проект строительства газопровода из Туркмении через афганскую территорию в Пакистан. Программа визита Карзая сокращена - из-за сильного землетрясения в Афганистане, в результате которого погибли около 150 человек. | |

|

01.02.02 |

Туркмения в 2002 году поставит на экспорт через Россию около миллиона тонн нефти |

| В 2002 году Туркмения поставит через территорию России по нефтепроводу Махачкала-Новороссийск около 1 млн тонн нефти. Об этом, как передает сообщил журналистам вице-президент "Транснефти" Сергей Григорьев. По его словам, такое решение было принято на состоявшемся в Москве заседании комиссии по использованию магистральных нефтегазопроводов. Как сказал вице-президент компании, "Транснефть" в январе прокачала 40 тыс. тонн туркменской нефти, а с февраля планирует довести эти объемы до 70-80 тыс. тонн в месяц. Согласно данным Минэнерго, в прошлом году транзит нефти из Туркмении через территорию России составил лишь 4,5 тыс. тонн нефти при графике в 450 тыс. тонн. | |

|

28.12.01 |

"Туркменнефтегаз" оплатит работы украинской компании "Укргазпромбуд" по реконструкции трубопровода поставками газа в 2002-2003 гг. в объеме 383 млн кубометров |

|

27 декабря президент Туркмении Сапармурат Ниязов подписал постановление, в соответствии с которым "Туркменнефтегаз" заключит контракт с ЗАО "Укргазпромбуд" (Украина) на проектирование и реконструкцию действующих и монтаж новых газоперекачивающих агрегатов, технологических установок и оборудования на компрессорной станции "Белек" и проектирование и строительство перехода газопровода Туркменистан (Бекдаш) - Европа через пролив Карабогаз. Речь идет, как сообщает Turkmenistan.Ru, о газопроводе, известном в советские времена как Средняя Азия-Центр-3 (САЦ-3), по которому туркменский газ с западных месторождений республики подается через Казахстан в трубопроводы России. Построенная в 1974 году, эта магистраль сегодня находится в аварийном состоянии. В документе отмечается, что это решение принято в целях увеличения экспорта природного газа и повышения надежности его транспортировки по магистральному газопроводу Туркменистан (Бекдаш) - Европа. По информации со ссылкой на "Туркменнефтегаз", оплату выполненных работ по данному контракту предполагается осуществить поставками в 2002-2003 годах природного газа в объеме 383 млн кубометров по цене 42 долл. за 1 тыс. кубометров на границе Туркмении. Таким образом, сумма контракта составляет более 16 млн долл. |

|

|

17.12.01 |

Объем ВВП Туркмении за 11 месяцев вырос на 19,6 проц. |

| По сведениям Национального института статистики и информации, за 11 месяцев 2001 года объем ВВП Туркмении составил 27,9 трлн манатов, что на 19,6 проц. превышает показатель аналогичного периода 2000 года. С превышением прошлогодних темпов работали практически все отрасли экономики Туркмении. В промышленности производство возросло на 26,5 проц., в сельском хозяйстве - на 22,1 проц., объем инвестиций вырос на 26 проц.. В структуре отраслей на долю предприятий топливно-энергетического сектора приходится 67 проц. общего объема производства, из них на газовую промышленность - 43 проц., нефтедобывающую - 17 проц., электроэнергетику - 3 проц. | |

|

20.10.01 |

США выразили заинтересованность в увеличении экспорта туркменского газа. |

| Власти США заинтересованы в активизации сотрудничества с руководством Туркменистана по вопросам поставки природного газа. С таким заявлением выступил посол США в Туркменистане Стивен Манн. Напомним, что власти Туркменистана возлагали надежды на увеличение газового экспорта в этом году за счет постройки Транскаспийского газопровода. Однако, его проект по разным причинам не был реализован, отмечает AP. В настоящее время США будут оказывать поддержку Туркменистану в увеличении поставок газа и нефти на мировые рынки. | |

|

03.08.01 |

В I полугодии Туркмения в 2 раза увеличила поставки природного газа в Иран по сравнению с тем же периодом 2000 года |

|

В I полугодии 2001 г. Иран получил в 2 раза больше туркменского газа, чем за аналогичный период 2000 г. По межгосударственному газопроводу Корпедже - Курт-Куи в северные провинции Ирана транспортировано 2,2 млрд кубометров топлива. По сведениям государственной торговой корпорации "Туркменнефтегаз", до конца текущего года по газопроводу Корпедже - Курт-Куи в Иран планируется поставить около 6 млрд кубометров газа. Украина и Россия в I полугодии в целом получили свыше 16 млрд кубометров топлива из Туркмении. |

|

|

06.08.01 |

Темп роста добычи нефти "Туркменнефти" за 7 месяцев 2001 года составил 12 проц. |

|

Государственный концерн "Туркменнефть" (Туркмения) более чем на 400 тыс. тонн превысил прошлогодний показатель в добыче нефти. За 7 месяцев 2001 года в западных месторождениях Туркмении добыто свыше 4 млн тонн нефти. С учетом доли иностранных партнеров концерна темп роста составляет 12 проц. Предприятия "Туркменнефти" увеличили и объем добычи природного газа. Из 4,3 млрд кубометров газа, добытых концерном, около 3 млрд кубометров по трубопроводам "Корпедже - Курт-Куи" и "Средняя Азия-Центр" (САЦ-3) отправлено на экспорт в Иран и Россию, что на 80 проц. Превысило уровень 2000 года |

|

|

09.08.01 |

Туркмения отвергла предложение Украины решать проблему долга за поставленный в 1993-94 гг. туркменский природный газ в соответствии с условиями Парижского клуба кредиторов |

|

Правительство Туркмении отвергло предложение Украины решать проблему долга за поставленный в 1993-94 гг. туркменский природный газ в соответствии с условиями Парижского клуба кредиторов. По информации, полученной в аппарате вице-премьера Еллы Гурбанмурадова, который по поручению президента страны вел переговоры по вопросу долга, Киеву заявлено о том, что "Туркменистан не является членом Парижского клуба кредиторов, и его условия реструктуризации внешнего долга Украины считает неприемлемыми в отношении части уже однажды реструктуризированной задолженности". Таким образом, Ашхабад настаивает на том, чтобы Киев выплатил оставшуюся часть долга в размере 281,7 млн долл. не в течение 12 лет начиная с 2002 года, как это предложила украинская делегация в соответствии с договоренностью с Парижским клубом, а за 3,5 года, причем, начиная уже с нынешнего, 2001 года. |

|

Таким образом, государственная политика Туркменистана ориентирована на формирование открытой рыночной экономики и либерализацию внешнеэкономической деятельности. Все это объективно требует последовательной работы по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств.

ЗАКЛЮЧЕНИЕВ данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы:

Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности.

Основополагающие положения внешней политики страны Туркменистан нашли свое отражение в Концепции внешней политики Туркменистана как нейтрального государства, Декларации о внешнеполитическом курсе Туркменистана в XXI веке и других актах. Эти документы являют собой политико-правовую основу стратегии и тактики Туркменистана в отношениях с иностранными государствами, международными организациями и иными субъектами международного права.

Формирование и развитие современной модели денежно-кредитной системы как главного элемента экономической стабильности Туркменистана происходит в соответствии с национальным законодательством. Активная интеграция страны в мировое политическое, экономическое и правовое пространство обусловила появление в туркменской юриспруденции новых направлений, таких, как банковское, налоговое, таможенное и другие виды законодательства.

В течение восьми лет независимости в Туркменистане было принято более 50 важных законов, необходимых для формирования и укрепления денежно-кредитной системы с применением новых экономических механизмов. На их основе свое развитие получили все формы собственности и хозяйственной деятельности, коренным образом реформированы банковская, кредитная, финансовая системы страны, созданы максимально благоприятные условия для социальной поддержки и защищенности людей.

В современных условиях особую значимость приобретает вопрос создания благоприятного правового климата инвестиционной деятельности и динамичного развития внешнеэкономических связей.

Продуманная инвестиционная и внешнеэкономическая политика государства нашла свое яркое воплощение в социально-экономической стратегии Президента Туркменистана Сапармурата Туркменбаши по совершенствованию законодательств в бюджетной, налоговой и денежно-кредитной сферах.

Важное место в системе мер законодательного регулирования отношений в сфере экономики отведено разработке и принятию законов, способствующих эффективному функционированию денежно-кредитной системы Туркменистана. Правовое решение этого вопроса связано со следующими приоритетами : юридическое обеспечение процессов финансовой стабилизации, совершенствование правовых механизмов оборачиваемости денежных средств, развитие законодательных основ валютного регулирования и рынка ценных бумаг.

Главным принципом экономического развития Туркменистана на современном этапе является укрепление экономической самостоятельности государства, достижение устойчивого и сбалансированного развития всех сфер экономики, поддержание достойного уровня жизни населения. Именно эти цели сформулированы в качестве основополагающих в Национальной Программе Президента Туркменистана Сапармурата Туркменбаши "Стратегия социально-экономических преобразований в Туркменистане на период до 2010 года". Практическая реализация этого документа, являющегося экономической программой золотого века туркменского народа.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Арцишевский Л., Промский Н. Экономическая интеграция стран СНГ: Проблемы и решения. //Экономист.-2001.-№ 9.

2. Букаев Г.И., Исингарин Н.К. Налоговые службы - взаимодействие в интересах развития экономик государств. //Налоговый вестник.-2001.-№ 5.

3. Гринберг Р. , Вардомский Л. Десятилетие эволюции и перспективы структурирования постсоветского экономического пространства. // Российский экономический журнал.-2001.-№ 8.

4. "Интеграция депозитарных систем - основа эффективного взаимодействия на международном рынке ценных бумаг":СНГ. // Рынок ценных бумаг.-2002.-№ 6.

5. Колбачев Е.Б., Ткалич Г.И. Финансы и кредит в вопросах и ответах. Учебное пособие. Серия «Учебники, учебные пособия».-Ростов н/Д: Феникс, 1999.

6. Кротов М. Экономическая интеграция стран СНГ: Проблемы и перспективы. //Российский экономический журнал.-2001.-№ 1.

7. Мировая экономика. Экономика зарубежных стран. Учебник / Под ред. Д-ра экон. наук, проф. В.П. Колесова и д-ра экон. наук, проф.М.Н.Осьмовой.-М.Флинта:МПСИ,2000.

8. Международные экономические отношения: Учебник / Под общ.ред. В.Е.Рыбалкина.-2-е изд., перераб. и доп.-М.:ЗАО "Бизнес-школа" Интел-Синтез", Дипломатическая академия МИД РФ,1998.

9. Новокрещенова С. С. Гармонизация налоговых систем - фактор интеграции национальных хозяйств. //Финансы.-2001.-№ 7.

10. Подгорная Т. К. Косвенные налоги в условиях интеграции Содружества Независимых Государств. //Бухгалтерский учет.-2001.-№ 22.

11. Раджабова З.К. Мировая экономика: Учебник. 2-е изд., перераб. и доп.-М.:ИНФРА-М, 2002.

12. Региональная экономика: Учебник для вузов / Т.Г.Морозова, М.П.Победина, Г.Б.,

Поляк и др.; Под ред,проф, Т.Г.Морозовой.-2-е изд.,перераб. и доп.-М.: ЮНИТИ,2000.

13. Строев Е. Глобализация и региональная интеграция в СНГ: Проблемы сочетания. //Российский экономический журнал.-2001.-№ 8

14. Ситарян С. Интеграция стран СНГ: Трудности и перспективы взаимодействия. //Проблемы теории и практики управления.-2001.-№ 5.

15. Усов В.В. Деньги. Денежное обращение. Инфляция: Учеб.пособие.-М.:Банки и Биржи, ЮНИТИ, 1999.

16. Финансы, денежное обращение и кредит. Учебник./Под ред В.К.Сенчагова, А.И. Архипова.-М.:"Проспект",2000.

17. Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов.-М.:Высшая школа, 1998.

18. Щеголева Н. Методологические основы теории валютных полигонов. //Финансовый бизнес.-2001.-№ 12.

19. Экономическая интеграция в рамках Содружества Независимых Государств. //Российский экономический журнал.-2002.-№ 5-6.

Дополнительные материалы

20. Законодательные и нормативные материалы Республики Туркменистан ( приложение

3-7).

21. Журнал "Деньги". – 1998.- 47.

22. Газеты: “Ашгабат”, “Ватан” (“Родина”) и др. (подборка 1997-1999 гг).

Приложение 1

Республика Туркменистан - общая характеристика

Государство расположено в Средней Азии. Граничит: с Казахстаном – на севере, с Узбекистаном – на севере и востоке, с Ираном и Афганистаном – на юге. На западе омывается Каспийским морем. Выхода к открытому морю не имеет (Приложение 1).

В административном отношении состоит из 5 областей.

Площадь – 488,1 тыс. кв. км.

Население (оценка на 1998 г.) – 4400 тыс. чел.

Средняя плотность – 9 чел. на 1 кв. км. Подавляющее большинство населения проживает вдоль границ страны. Центральная часть Туркменистана практически безлюдна.

Городских жителей – 50%.

Естественный прирост населения – 26.

Средняя продолжительность жизни: мужчины - 60 лет, женщины – 66 лет.

Этнический состав населения: туркмены – 69%, русские – 12%, узбеки – 8%, казахи – 3%. Кроме того, в стране живет 45 тыс. татар, 40 тыс. украинцев, 30 тыс. армян, 25 тыс. азербайджанцев, 20 тыс. белуджей, 10 тыс. дагестанцев и др.

За пределами страны проживает около 1,5 млн. туркмен (гл. образ. в Афганистане, Узбекистане, Иране).

Столица – г. Ашхабад (560 тыс. чел.). Крупные города: Чарджоу (200 тыс. чел.), Ташауз (130 тыс. чел.), Мары (100 тыс. чел.).

Язык – туркменский, русский.

Религия: мусульмане – 85%, православные – 10%.

Государственное устройство – президентская республика. Глава государства – президент, обладающий широкими полномочиями. Глава правительства – премьер-министр. Высший законодательный орган парламент.

Туркменистан – член ООН, МВФ.

Денежная единица – манат.

Историческая хроника:

VI в. до н. э. – территория Туркмении входила в состав персидского государства Ахеменидов.

IV в. до н. э. – завоевание войсками Александра Македонского.

III в. до н. э. – в составе Парфянского царства.

224 г. – страна захвачена персами (Сасаниды).

VI в. – под властью Тюркского каганата.

716 г. – арабское завоевание и исламизация.

1040 г. – племена огузов, во главе с вождями из рода сельджуков, создали независимое от арабов государство. Начало формирования туркменской народности.

1157 г. – под властью правителей Хорезма.

1219 – 1221 гг. – нашествие орд Чингиз-хана.

XIV в. – страна включена в состав государства Тимура.

XVI в. – Туркмения поделена между Хивинским ханством, Бухарским эмиратом и Ираном.

1802 г. – вступление в подданство России части туркменских племен.

1869 г. – русские войска высадились на восточный берег Каспия и основали г. Красноводск.

1885 г. – присоединение всей современной территории Туркменистана к Российской империи.

1917 г. – начало гражданской войны в стране.

1918 – 1920 гг. – английская оккупация ряда районов Туркмении.

1921 г. – образование Туркменской области в составе Туркестанской АССР.

1924 г. – создание Туркменской ССР.

27 октября 1991 г. – провозглашение независимой республики.

Приложение 2

Валюта Туркменистана

К приложению 2

Национальная Валюта Туркменистана

Национальная валюта Туркменистана: Туркменский Манат находится в обращении с 1 ноября 1993 года. Один манат = 100 теннеси. В обращении находятся следующие монеты и банкноты: монеты регулярного выпуска - 1,5,10,20,50, 500, 1000 теннеси и банкноты регулярного выпуска: 1, 5, 10, 20, 50, 100, 500, 1000, 5000, 10000 манат...

Основным эмиссионным институтом является Центральный Банк Туркменистана. Золотое содержание маната не установлено. Ввоз и вывоз в Туркменистан Иностранной валюты и Туркменских манатов не ограничен. Операции с иностранной валютой разрешены только на территории Свободных Экономических зон.

Монеты

1 Теннеси

Лицевая сторона (аверс):

Изображение Президента Туркменистана Сапармурата Туркменбаши (профиль влево). Вокруг портрета надписи латинскими буквами "Президент Туркменистана Сапармурат Ниязов" . По окружности выступающий кант.

Оборотная сторона (реверс):

В ажурном орнаменте цифра "1", обозначающая достоинство монеты. Вдоль всего орнамента с внешней стороны линия в виде точек и полосы. Вокруг орнамента латинскими буквами надпись: "Туркменистанын теннеси *1993*".

Боковая поверхность( гурт): гладкая

Диаметр монеты- 16.0 мм

Масса - 1.9 грамм

Металл - сталь с медным покрытием

5 Теннеси

Лицевая сторона (аверс):

Изображение Президента Туркменистана Сапармурата Туркменбаши (профиль влево). Вокруг портрета надписи латинскими буквами "Президент Туркменистана Сапармурат Ниязов " . По окружности выступающий кант.

Обратная сторона (реверс):

В ажурном круговом орнаменте цифра "5", обозначающая достоинство монеты. Вдоль всего орнамента с внешней стороны линия в виде точек и полосы. Вокруг орнамента латинскими буквами надпись " Туркменистанын теннеси * 1993 * "

Боковая поверхность (гурт): гладкая

Диаметр монеты - 19.5 мм

Масса - 3.0 грамм

Металл - сталь с медным покрытием

10 теннеси

Лицевая сторона (аверс):

Изображение Президента Туркменистана Сапармурата Туркменбаши (профиль влево). Вокруг портрета латинскими буквами надпись "Президент Туркменистана Сапармурат Ниязов ". По окружности выступающий кант.

Оборотная сторона (реверс):

В ажурном круговом орнаменте цифра "10", обозначающая достоинство монеты.Вдоль всего орнамента с внешней стороны линия в виде точек и полосы. Вокруг орнамента латинскими буквами надпиcь: "Туркменистанын теннеси * 1993 *".

Боковая сторона (гурт): гладкая

Диаметр монеты - 22.5 мм

Масса - 4.5 грамма

Металл - сталь с медным покрытием.

20 теннеси

Лицевая сторона, (аверс):

Изображение Президента Туркменистана Сапармурата Туркменбаши (профиль влево). Вокруг портрета надпись латинскими буквами "Президент Туркменистана Сапармурат Ниязов ". По окружности выступающий кант.

Оборотная сторона (реверс):

В ажурном круговом орнаменте цифра "20", обозначающая достоинство монеты. Вдоль всего орнамента с внешней стороны линия в виде точек и полосы. Вокруг орнамента латинскими буквами надпись "Туркменистанын теннеси *1993*".

Боковая сторона (гурт): с насечкой

Диаметр монеты - 21.0 мм

Масса - 3.6 грамма

Металл - сталь с никелевым покрытием.

50 теннеси

Лицевая сторона (аверс)

Изображение Президента Туркменистана Сапармурата Туркменбаши (профиль влево). Вокруг портрета надпись латинскими буквами "Президент Туркменистана Сапармурат Ниязов ". По окружности выступающий кант.

Оборотная сторона (реверс)

В центре монеты изображение "Парфянский ритон" и цифры "50", обозначающей достоинство монеты. Вокруг изображения линия в виде точек и полосы, латинскими буквами надпись "Туркменистанын теннеси *1993*".

Боковая сторона (гурт): с насечками

Диаметр монеты - 24 мм

Масса. - 4.9 грамма

Металл - сталь с никелевым покрытием.

Юбилейные монеты Центрального банка Туркменистана

По случаю дня рождения Первого Президента Туркменистана.

По случаю дня рождения Первого Президента Туркменистана Сапармурата Туркменбаши в 1994 году выпущена памятная золотая монета высшей пробы достоинством в 1000 манат.

На лицевой стороне этой монеты изображен портрет Первого Президента Туркменистана Сапармурата Туркменбаши, чье изображение поя- вилось на денежных знаках и монетах с 1993 года. Надпись "Президент Туркменистана Сапармурат Ниязов" проходит по всему дизайну.

Привлекательный дизайн оборотней стороны составляют два сконцентрированных круга. Внутренний круг показывает сложный дизайн, с изображением "Парфянского Ритона", а также надписью "1000 МАНАТ" - деноминация стоимости монеты. Граница между внутренним и внешним кругами украшена узором, напоминающим точки. Надпись на верху внешнего круга гласит "TURKMENISTANYN TENNESI", а внизу "1994". Внешний круг украшен узором напоминающим треугольники.

Достоинство: 1000 манат

Сплав: золото 999,9 пробы

Вес: 15,6 гр

Диаметр: 24,00 мм

По случаю Третьей Годовщины Независимости выпущена памятная золотая монета высшей пробы достоинством в 1000 манат.

Туркменистан, территория в Центральной Азии, провозгласил свою независимость в октябре 1991 года.