Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ финансово-хозяйственной деятельности предприятия

Курсовая работа: Анализ финансово-хозяйственной деятельности предприятия

Содержание

Введение

1 Факторный анализ производственно-хозяйственной деятельности

2 Финансовый анализ на основе данных бухгалтерского баланса и отчета о прибылях и убытках

2.1 Предварительный обзор экономического и финансового положения (предприятия) субъекта

2.1.1 Характеристика общей направленности финансово-хозяйственной деятельности

2.1.2 Выявление «больных» статей отчетности

2.2 Оценка и анализ экономического потенциала субъекта хозяйствования

2.2.1 Оценка имущественного положения

2.2.1.1 Построение аналитического баланса

2.2.1.2 Вертикальный анализ баланса

2.2.1.3 Горизонтальный анализ баланса

2.2.1.4 Анализ качественных сдвигов и имущественного положения

2.2.2 Оценка финансового положения

2.2.2.1 Оценка ликвидности

2.2.2.2 Оценка финансовой устойчивости

2.3 Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

2.3.1 Оценка производственной деятельности (деловой активности)

2.3.2 Анализ рентабельности

3 Анализ управленческих решений на базе релевантного подхода и портфельного анализа

3.1 Портфельный анализ

3.2 Маржинальный анализ

Заключение

Библиографический список

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния организации предполагает следующие этапы.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Оценка надежности информации статей отчетности.

2. Оценка и анализ экономического потенциала организации.

2.1. Оценка имущественного положения.

2.1.1. Построение аналитического баланса-нетто.

2.1.2. Вертикальный анализ баланса.

2.1.3. Горизонтальный анализ баланса.

2.1.4. Анализ качественных изменений в имущественном положении.

2.2. Оценка финансового положения.

2.2.1. Оценка ликвидности.

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия.

3.1. Оценка производственной (основной) деятельности.

3.2. Анализ рентабельности.

1. Факторный анализ производственно-хозяйственной деятельности

Исходные данные для проведения факторного анализа производственно-хозяйственной деятельности:

| N |

Наименование показателя/ Единица измерения |

9 | 10 |

| Объем продукции (выручка от реализации) в фактических ценах, тыс. руб. | 3550 | 3600 | |

| 2 | Объем продукции при плановой структуре и плановых ценах, тыс. руб. | 3350 | 3400 |

| 3 | Объем продукции при фактической структуре и по плановым ценам, тыс. руб. | 3370 | 3450 |

| 4 | Себестоимость продукции, тыс. руб. | 2980 | 3045 |

| 5 | Материальные затраты, тыс. руб. | 1400 | 1450 |

| 6 | Материальные затраты по плану, пересчитанные на фактический выпуск продукции, тыс. руб. | 1350 | 1400 |

| 7 | Материальные затраты по плановым нормам и плановым ценам на фактический выпуск продукции, тыс. руб. | 1380 | 1430 |

| 8 | Материальные затраты фактически по плановым ценам, тыс. руб. | 1385 | 1435 |

| 9 | Фонд оплаты труда, тыс. руб. | 945 | 950 |

| 10 | Амортизация, тыс. руб. | 395 | 400 |

| 11 | Прочие расходы, тыс. руб. | 240 | 245 |

| 12 | Среднегодовая стоимость основных фондов, тыс. руб. | 3950 | 3970 |

| 13 | Среднегодовая стоимость активной части основных фондов, тыс. руб. | 2550 | 2600 |

| 14 | Среднегодовая стоимость действующего оборудования, тыс. руб. | 2120 | 2150 |

| 15 | Количество отработанных станко-смен | 13200,5 | 13210,7 |

| 16 | Коэффициент сменности | 2,08 | 2,1 |

| 17 | Коэффициент загруженности оборудования в течении смены | 0,66 | 0,64 |

| 18 | Среднесписочная численность работников,чел. | 115 | 125 |

| 19 | Общее число отработанных человеко-дней работниками | 30705 | 32625 |

| 20 | Общее число отработанных человеко-часов работниками | 236428 | 244687 |

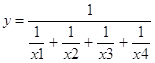

Задача 1. Провести анализ изменения объема продукции под действием изменения численности работников, среднего числа дней, отработанных одним работником и среднечасовой выработки на одного работника.

Имеются исходные данные: объем продукции: фактический = 3550 тыс. руб. и плановый = 3600 тыс. руб. Численность работников: фактическая 125 человек и плановая =115 человек; общее количество отработанных человеко-часов: фактическое = 244687 и плановое = 236428; общее число отработанных человеко-дней работниками: фактическое = 32625 и плановое = 30705.

Объем продукции = Средняя численность работников * Среднее количество дней, отработанных одним работником * Среднечасовая выработка * Продолжительность рабочего дня.

Таким образом, применяем мультипликативную модель факторных систем:

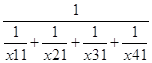

y = x1 x2 x3 x4

1) D - Среднее количество дней, отработанных одним работником = Общее число отработанных чел-дней работниками/ Средняя численность работников

2) ЧВ – Среднечасовая выработка = Объем продукции, тыс. руб./ Общее число отработанных чел-часов работниками

3) Продолжительность рабочего дня = Общее число отработанных человеко-часов работниками/ Общее число отработанных человеко-дней работниками

Для оценки влияния факторов на изменение объема продукции используется метод абсолютных разниц.

Δyx1 = (x11 – x10) x20 x30x40

Δyx2 = x11 (x21 – x20) x30 x40

Δyx3 = x11 x21 (x31 – x30) x40

Δyx4 = x11 x21 x31 (x41– x40)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Объем продукции, тыс руб | у | 3550.00 | 3600.00 | 50.00 |

Δyx |

100 |

| Численность работников |

x1 |

115.00 | 125.00 | 10.00 | 308.70 | 617.39 |

| D, дней |

x2 |

267.00 | 261.00 | -6.00 | -86.71 | -173.42 |

|

Продолжительность раб. дня |

x3 |

7.7 | 7.5 | -0.2 | -98.0 | -195.95 |

| ЧВ |

x4 |

0.0150 | 0.0147 | -0.0003 | -74.01 | -148.02 |

Вывод: объем продукции вырос на 50 тыс руб за счет положительного влияния трудовых факторов. Рост численности рабочих со 115 до 125 человек привел к значительному увеличению объема продукции на 308.70 руб. или 617.39 %. Изменение остальных факторов отрицательно повлияло на прирост объема продукции. Влияние на выручку от реализации продукции -74010 руб. оказало уменьшение среднечасовой выработки на одного рабочего (на 0.3 руб.). Уменьшение количества дней, отработанных одним рабочим в среднем за исследуемый период на 6 дней привело к уменьшению объема продукции на 86.71 тыс. руб.

Задача 2. Определить влияние использования рабочего времени и средней часовой оплаты труда на среднегодовую заработную плату работника.

Имеются исходные данные: фонд оплаты труда (ФОТ): ФОТпл = 945 тыс. руб. и ФОТф = 950 тыс. руб. Среднесписочная численность работников: плановая = 115 человек и фактическая = 125 человек. Общее число отработанных человеко-часов работниками: плановое = 236428 и фактическое = 244687.

Среднегодовая з/п работника (ГЗП) = ФОТ/Среднесписочную численность рабочих = ФРВ * ЧЗП

Таким образом, применяем мультипликативную модель факторных систем:

y = x1 x2

1) Фонд рабочего времени (ФРВ) = Общее число отработанных человеко-часов работниками / среднесписочную численность работников

2) Среднечасовая оплата труда (ЧЗП) = ФОТ/ Общее число отработанных человеко-часов работниками

Для оценки влияния факторов на изменение ГЗП используется метод абсолютных разниц.

Δyx1 = (x11 – x10) x20

Δyx2 = x11 (x21 – x20)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| ГЗП, тыс руб | у | 8.22 | 7.60 | -0.62 |

Δyx |

100 |

| ФРВ, час |

x1 |

2055.90 | 1957.50 | -98.40 | -0.39 | 63.70 |

| ЧЗП, тыс. руб/час |

x2 |

0.00400 | 0.00388 | -0.00011 | -0.22 | 36.30 |

Вывод: Среднегодовая заработная плата работника уменьшилась на 620 руб за счет отрицательного влияния факторов. Значительное влияние 63.7%, на уменьшение среднегодовой заработной платы работника оказывает уменьшение его фонда рабочего времени на 98.4 час. 36.3 % зависит от уменьшения среднечасовой оплаты труда на 0.11 руб.

Задача 3. Определить влияние на изменение заработной платы изменения трудоемкости работ.

Имеются исходные данные: фонд оплаты труда (ФОТ): ФОТпл = 945 тыс. руб. и ФОТф = 950 тыс.руб. объем продукции: плановый = 3550 тыс.руб. и фактический = 3600 тыс.руб. Общее число отработанных человеко-часов работниками: плановое = 236428 и фактическое = 244687.

Часовая заработная плата (ЧЗП) = ФОТ/ Фонд рабочего времени (ФРВ) = ФОТ/ (Объем продукции * Трудоемкость)

Таким образом, применяем кратную модель факторных систем:

![]()

1) Трудоемкость (Тe) = Общее число отработанных человеко-часов / Объем продукции

Для оценки изменения ЧЗП от изменения трудоемкости работ применяются следующие формулы по методу цепных подстановок:

Δyx1 = ![]()

Δyx2 = ![]()

Δyx3 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| ЧЗП, тыс руб/час | у | 0.00400 | 0.00388 | -0.00011 |

Δyx |

100 |

| ФОТ, тыс руб. |

x1 |

945.00 | 950.00 | 5.00 | 0.00002 | -18.47 |

| Объем продукции, тыс. руб. |

x2 |

3550.00 | 3600.00 | 50.00 | -0.00006 | 48.75 |

| Te |

x3 |

66.6 | 68.0 | 1.4 | -0.00008 | 69.72 |

Вывод: среднечасовая оплата труда уменьшилась в течение анализируемого периода на 0,11 руб/час, что было вызвано влиянием трех факторов. Произошло увеличение объема продукции на 50 тыс. руб, что уменьшило среднечасовую оплату труда на 0,06 руб и трудоемкость увеличилась на 1.4, что уменьшило среднечасовую оплату труда на 0.08 (69.72%). Положительное влияние оказал факт увеличения фонда оплаты труда на 5 тыс. руб, что вызвало увеличение среднечасовой оплаты труда на 0.02 руб/час.

Задача 4. Проанализировать динамику трудоемкости продукции в сравнении с предыдущим периодом. Определить влияние изменения трудоемкости продукции на производительность труда работников основного производства.

Общее число отработанных человеко-часов: фактическое = 244687 и плановое = 236428. Численность работников: плановая = 115 фактическая = 125. Объем продукции, тыс.руб.: плановый = 3550 тыс руб и фактический = 3600 тыс руб.

Производительность труда (ПТ) = Объем продукции/Среднесписочная численность работников = ФРВ/Te

Таким образом, применяем кратную модель факторных систем:

![]()

1) Трудоемкость (Тe) = Общее число отработанных человеко-часов / Объем продукции

2) Фонд рабочего времени (ФРВ) = Общее число отработанных человеко-часов работниками / среднесписочную численность работников

Используется метод цепных подстановок.

Δyx1 = ![]()

Δyx2 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| ПТ | у | 30.87 | 28.80 | -2.07 |

Δyx |

100 |

| ФРВ, час |

x1 |

2055.90 | 1957.50 | -98.40 | -1.48 | 71.39 |

| Te |

x2 |

66.60 | 67.97 | 1.37 | -0.59 | 28.61 |

Вывод: годовая производительность труда уменьшилась на 2,07 тыс руб на человека. Это произошло вследствие сокращения числа отработанных часов одним работником в год на 98.4 час, что привело к уменьшению производительности на 1.48.Так же оказало влияние увеличение трудоемкости труда на 1.37, что привело к уменьшению производительности труда на 0.59 или 28.61%.

Задача 5. Проанализировать динамику стоимости основных фондов и эффективности их использования в сравнении с предыдущим годом. Установить влияние изменения среднегодовой стоимости основных фондов и фондоотдачи (Фо) на объем продукции.

Объем продукции, тыс. руб.: плановый = 3550 и фактический = 3600.

ОПФ, тыс. руб.: плановый = 3950 и фактический = 3970

Объем продукции = ОПФ * Фо

Применяется мультипликативная модель факторных систем: y = x1 x2

1) Фондоотдача (Фо) = Объем продукции / ОПФ

Интегральным методом определяем влияние факторов:

Δyx1= x20 * (x11- x10) + ((x21- x20) * (x11- x10)/2)

Δyx2= x10 * (x21- x20) + ((x21- x20) * (x11- x10)/2)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Объем продукции, тыс. руб. | у | 3550.00 | 3600.00 | 50.00 |

Δyx |

100 |

| ОПФ,тыс. руб |

x1 |

3950.00 | 3970.00 | 20.00 | 17.97 | 35.95 |

| Фо |

x2 |

0.89873 | 0.90680 | 0.00807 | 32.03 | 64.05 |

Вывод: объем продукции повысился по сравнению с предыдущим годом на 50 тыс.руб. Это произошло вследствие того, что, главным образом, увеличился показатель фондоотдачи на 0.00807 и объем продукции вырос на 64.05%. Так же увеличилась стоимость основных фондов на 20 тыс. руб., что привело к увеличению объема продукции 35.95%.

Задача 6. Проанализировать динамику фондоотдачи и определить влияние фондовооруженности труда и производительности труда (выработкой на 1 рабочего) на изменение фондоотдачи.

Численность работников: плановая = 115 и фактическая = 125.

ОПФ, тыс. руб.: плановый = 3950 и фактический = 3970

Данные по Фо берем из задачи №5

Фондоотдача (Фо) = ПТ/Фв

Применяется кратная модель факторных систем:

![]()

1) Фондовооруженность (Фв) = Среднегодовая стоимость основных фондов / среднесписочную численность работников

2) Производительность труда (ПТ) = Объем продукции/Среднесписочная численность работников

Рассчитываем по методу цепных подстановок:

Δyx1 = ![]()

Δyx2 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фо | у | 0.899 | 0.907 | 0.008 |

Δyx |

100 |

| ПТ |

x1 |

30.87 | 28.80 | -2.07 | -0.060 | -746.92 |

| Фв |

x2 |

34.348 | 31.760 | -2.588 | 0.068 | 846.92 |

Вывод: фондоотдача увеличилась за анализируемый период на 0,008. Это было вызвано изменениями значений фондовооруженности труда и производительности труда (выработкой на 1 рабочего). Фондовооруженность труда уменьшилась на 2.588, и оказала положительное влияние на фондоотдачу (увеличение на 846.92%).Производительность труда уменьшилась на 2070 руб./чел, что оказало отрицательное влияние на фондоотдачу, фондоотдача уменьшилась на 746.92%.

Задача 7. Определить влияние на изменение фондовооруженности труда механовооруженности и удельного веса действующего оборудования в общей стоимости основных фондов.

Имеются исходные данные: среднегодовая стоимость действующего оборудования: фактическая = 2150 тыс. руб. и плановая = 2120 тыс. руб. Среднесписочная численность работников: плановая = 115 человек и фактическая = 125 человек. Среднегодовая стоимость основных фондов: фактическая = 3970 тыс. руб. и плановая = 3950 тыс. руб.

Фондовооруженность (Фв) = Среднегодовая стоимость основных фондов / среднесписочную численность работников = Мв/ Уд/о

1) Механовооруженность (Мв) = среднегодовая стоимость действующего оборудования/ среднесписочную численность работников.

2) Удельный вес действующего оборудования (Уд/о) = среднегодовая стоимость действующего оборудования / среднегодовая стоимость основных фондов.

Применяем кратную модель факторных систем:

![]()

Рассчитываем по методу цепных подстановок:

Δyx1 = ![]()

Δyx2 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фв, тыс. руб/чел | у | 34.35 | 31.76 | -2.59 |

Δyx |

100 |

| Мв, тыс. руб/чел |

x1 |

18.43 | 17.20 | -1.23 | -2.30 | 88.90 |

| Уд/о |

x2 |

0.537 | 0.542 | 0.005 | -0.29 | 11.10 |

Вывод: проведенный анализ показал, что за отчетный период фондовооруженность труда уменьшилась на 2.59 тыс. руб на человека. Это было обусловлено влиянием следующих факторов:

отрицательное влияния оказало уменьшение механовооруженности труда, которое привело к уменьшению Фв на 2.30 тыс руб на человека (88.9%).

отрицательное влияние оказал рост удельного веса действующего оборудования на 0.005. Он повлиял ни снижение фондовооруженности на 11.1%.

Задача 8. Построить факторную модель и определить влияние на изменение фондоотдачи следующих факторов: доли активной части основных фондов, удельного веса действующего оборудования, фондоотдачи действующего оборудования.

Имеются исходные данные: среднегодовая стоимость действующего оборудования: фактическая = 2150 тыс. руб. и плановая = 2120 тыс. руб. Среднегодовая стоимость активной части основных фондов: фактическая = 2600 тыс. руб. и плановая = 2550 тыс. руб.. Среднегодовая стоимость основных фондов (ОПФ): фактическая = 3970 тыс. руб. и плановая = 3950 тыс. руб. Объем реализации продукции: фактический = 3600 тыс. руб. и плановый = 3550 тыс. руб.

Фондоотдача (Фо) = Объем продукции/ ОПФ = Доля активной части основных фондов * Удельный вес действующего оборудования * Фондоотдача действующего оборудования

Таким образом, применяем мультипликативную модель факторных систем:

y = x1 x2 x3

1) Доля активной части основных фондов (Уд/о (а)) = среднегодовая стоимость активной части основных фондов / среднегодовая стоимость основных фондов.

2) Удельный вес действующего оборудования (Уд/о) = среднегодовая стоимость действующего оборудования / среднегодовая стоимость активной части основных фондов.

3) Фондоотдача действующего оборудования (Фо д/о) = объем реализации продукции / среднегодовая стоимость действующего оборудования.

Для оценки влияния факторов используется метод абсолютных разниц.

Δyx1 = (x11 – x10) x20 x30x40

Δyx2 = x11 (x21 – x20) x30 x40

Δyx3 = x11 x21 (x31 – x30) x40

Δyx4 = x11 x21 x31 (x41– x40)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фо | у | 0.8987 | 0.9068 | 0.0081 |

Δyx |

100 |

| Уд/о (а) |

x1 |

0.6456 | 0.6549 | 0.0093 | 0.0130 | 161.23 |

| Уд/о |

x2 |

0.8314 | 0.8269 | -0.0044 | -0.0049 | -60.49 |

| Фо д/о |

x3 |

1.6745 | 1.6744 | -0.0001 | -0.0001 | -0.74 |

Вывод: анализ показал, что показатель фондоотдачи увеличился на 0.0081, главным образом, за счет роста доли активной части основных фондов, влияние которого 161.23%. Отрицательное влияние оказал фактор - удельный вес действующего оборудования, который снизился на 0,0044 пункта и отрицательно повлиял на фондоотдачу на 60.49%. Также отрицательное влияние оказало уменьшение фондоотдачи действующего оборудования на 0.0001 пункта – фондоотдача уменьшилась на 0.74%.

Задача 9. Определить влияние на изменение фондоотдачи изменения сменности работы действующего оборудования, загруженности оборудования в течение смены.

Имеются следующие исходные данные:

Количество отработанных станко-смен: фактическое = 13210,7 и плановое = 13200.5. Коэффициент сменности: фактический = 1,92 и плановый = 2. Коэффициент загруженности: фактический = 2,1 и плановый = 2.08. Объем продукции: фактический = 3600 тыс. руб и плановый = 3550 тыс. руб. Среднегодовая стоимость основных фондов (ОПФ): фактическая = 3970 тыс. руб. и плановая = 3950 тыс. руб.

Фондоотдача (Фо) = Объем продукции/ ОПФ = Объем отработанных машино-смен * Выработка/ОПФ

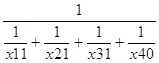

Таким образом, применяем кратную модель факторных систем

![]()

1) Объем отработанных машино-смен =

Количество отработанных станко-смен * 24 * К загруженности / К сменности

|

Применим метод цепных подстановок.

Δyx1 = ![]()

Δyx2 = ![]()

Δyx3 = ![]()

Показатели |

Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фо | у | 0.8987 | 0.9068 | 0.0081 |

Δyx |

100 |

| Машино - смены |

x1 |

100526.88 | 96626.83 | -3900.05 | -0.035 | -432.23 |

| ОПФ, тыс руб |

x2 |

3950.00 | 3970.00 | 20.00 | -0.004 | -53.95 |

| Выработка |

x3 |

0.035 | 0.037 | 0.002 | 0.047 | 586.18 |

Вывод: фондоотдача увеличилась на 0.0081. Это было обусловлено влиянием исследуемых факторов.

Положительное влияние оказало увеличение выработки на 0.002. При этом фондоотдача увеличилась на 0.047 пункта (586.18%). Уменьшение объема отработанных машино-смен на 3900.05 привело к уменьшению фондоотдачи на 432.23%.Увеличение ОПФ на 20 тыс. руб. сказалось отрицательно на показателе фондоотдачи, она уменьшилась на 0,004.

Задача 10. Определить размер влияния на фондоотдачу следующих факторов: сменности работы, загрузки оборудования, среднечасовой выработки единицы оборудования, средней стоимости единицы оборудования.

Имеются следующие исходные данные:

Среднегодовая стоимость ОПФ: фактическая = 3970 тыс руб и плановая = 3950 тыс руб. Среднегодовая стоимость активной части ОПФ: фактическая = 2600 и плановая = 2550 тыс руб. Количество отработанных станко-смен: фактическое = 13210,7 и плановое = 13200,5. Коэффициент загруженности оборудования в течение смены: фактический = 0,64 и плановый = 0,66. Объем продукции в фактических ценах: фактический = 3600 тыс. руб. и плановый = 3550 тыс. руб.

Фондоотдача = (Количество отработанных машино-часов/Среднегодовая стоимость ОС) * (Среднее количество оборудования / Среднегодовая стоимость активной части ОС) * Средняя стоимость единицы оборудования * Выработка одной машины в час. = Объем подукции/ОПФ

Таким образом, получаем смешанную модель вида:

![]()

1) Количество отработанных машино-часов =

Количество отработанных станко-смен * 24 * К загруженности / К сменности

2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования

3) Средняя стоимость единицы оборудования = Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования в течение смены/ Коэффициент сменности

4) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/ (Количество отработанных станко-смен*24*Коэффициент загруженности оборудования в течение смены)

Используя метод цепных подстановок для определения размера влияния на фондоотдачу факторов имеем:

Δyx1 = ![]()

Δyx2 = ![]()

Δyx3 = ![]()

Δyx4 = ![]()

Δyx5 = ![]()

Δyx6 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фо | у | 0.8987 | 0.9068 | 0.0081 |

Δyx |

100 |

| Машино - смены |

x1 |

100526.88 | 96626.83 | -3900.05 | -0.03 | -432.23 |

| ОПФ, тыс руб |

x2 |

3950.00 | 3970.00 | 20.00 | -0.004 | -53.95 |

| Кол-во оборудования |

x3 |

3.15 | 3.28 | 0.13 | 0.04 | 438.62 |

| Акт часть ОПФ, тыс руб |

х4 |

2550.00 | 2600.00 | 50.00 | -0.02 | -213.34 |

| Ед. оборуд, тыс руб |

x5 |

809.13 | 792.38 | -16.75 | -0.02 | -225.28 |

| Выработка |

x6 |

0.035 | 0.037 | 0.002 | 0.05 | 586.18 |

Вывод: фондоотдача в текущем периоде возросла на 0.0081. Это было обусловлено положительным влиянием следующих факторов: рост среднего количества оборудования на 0,13 привел к увеличению фондоотдачи на 0.04, что составляет 438.62% и увеличение выработки одной машины в час на 0.002 повлияло на увеличение фондоотдачи на 0.05 (или 586.18%).

Отрицательное влияние оказали: сокращение количества отработанных машино-часов на 3900.05, что привело к снижению фондоотдачи на 0,03 или 432.23%, повышение среднегодовой стоимости основных фондов на 20 тыс.руб повлияло на снижение фондоотдачи на 0.004 (или 53.95%), увеличение средней стоимости активной части основных средств на 50 тыс.руб. привело к уменьшению фондоотдачи на 0.02 или 213.34% и фондоотдача упала на 0.02 или 225.28% за счет снижения среднегодовая стоимости единицы оборудования на 16.75 тыс руб.

Задача 11. Определить влияние среднесписочной численности персонала и среднегодовой заработной платы 1 работника на изменение фонда оплаты труда.

Имеются следующие исходные данные:

Фонд оплаты труда: фактический = 950 тыс. руб и плановый = 945 тыс. руб. Среднесписочная численность персонала: фактическая =125 и плановая = 115.

Фонд оплаты труда = Средняя зарплата одного работника* Среднесписочная численность персонала.

Применяем мультипликативную модель вида: y = x1 x2

Средняя зарплата одного работника = ФОТ/ Среднесписочная численность персонала.

Используя метод абсолютных разниц имеем:

Δyx1 = (x11 – x10) x20

Δyx2 = x11 (x21 – x20)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| ФОТ, тыс руб | у | 945.00 | 950.00 | 5.00 |

Δyx |

100 |

| Численность персонала |

x1 |

115.00 | 125.00 | 10.00 | 82.17 | 1643.48 |

| ЗП, тыс руб |

x2 |

8.22 | 7.60 | -0.62 | -77.17 | -1543.48 |

Вывод: Фонд оплаты труда увеличился на 5 тыс. руб. При увеличении среднесписочной численности персонала на 10 человек ФОТ увеличился на 82.17 руб., а при уменьшении среднегодовой зарплаты одного работника на 620 руб. фонд оплаты труда уменьшился на 77.17 тыс руб.

Задача 12. Провести факторный анализ фондоотдачи. Рассчитать влияние на фондоотдачу изменения: доли активной части основных фондов, удельного веса действующего оборудования, сменности, загрузки оборудования, производительности оборудования, средней цены единицы оборудования.

Имеются следующие исходные данные:

Среднегодовая стоимость активной части ОПФ: фактическая = 2600 и плановая = 2550 тыс руб. Среднегодовая стоимость действующего оборудования: фактическая = 2150 и плановая = 2120 тыс руб. Среднегодовая стоимость ОПФ: фактическая = 3970 и плановая = 3950 тыс руб. Объем продукции в фактических ценах: фактический = 3600 тыс. руб. и плановый = 3550 тыс. руб. Количество отработанных станко-смен: фактическое = 13210,7 и плановое = 13200,5. Коэффициент загруженности оборудования в течение смены: фактический = 0,64 и плановый = 0,66. Коэффициент сменности: фактический = 2,1 и плановый = 2,08.

Фондоотдача = Количество отработанных машино-часов * Среднее количество оборудования * (1/Среднегодовая стоимость активной части ОПФ) * (1/Среднегодовая стоимость действующего оборудования) * Средняя стоимость единицы оборудования * Доля активной части ОПФ * Доля действующего оборудования * Выработка одной машины в час. = Объем продукции/ОПФ

Получаем смешанную модель вида:

![]()

1) Количество отработанных машино-часов = (Количество отработанных станко-смен*24* Коэффициент загруженности оборудования)/ Коэффициент сменности

2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования

3) Средняя стоимость единицы оборудования = (Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования)/ Коэффициент сменности

4) Доля активной части основных средств = Среднегодовая стоимость активной части ОПФ/ Среднегодовая стоимость ОПФ

5) Доля действующего оборудования в активной части основных средств = Среднегодовая стоимость действующего оборудования/ Среднегодовая стоимость активной части ОПФ

6) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/

(Количество отработанных станко-смен*24*Коэффициент загруженности оборудования)

Δyx1 = ![]()

Δyx2 = ![]()

Δyx3 = ![]()

Δyx4 = ![]()

Δyx5 = ![]()

Δyx6 = ![]()

Δyx7 = ![]()

Δyx8 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Фо | у | 0.8987 | 0.9068 | 0.0081 |

Δyx |

100 |

| Машино - смены |

x1 |

100526.88 | 96626.83 | -3900.05 | -0.03 | -432.23 |

| Кол-во оборудования |

x2 |

3.15 | 3.28 | 0.13 | 0.04 | 440.84 |

| Акт часть ОПФ, тыс руб |

x3 |

2550.00 | 2600.00 | 50.00 | -0.02 | -214.42 |

| Действующее оборуд, тыс руб |

x4 |

2120.00 | 2150.00 | 30.00 | -0.01 | -152.59 |

| Ед. оборуд, тыс руб |

x5 |

809.13 | 792.38 | -16.75 | -0.02 | -223.26 |

| Доля активной части ОПФ |

x6 |

0.646 | 0.655 | 0.009 | 0.012 | 152.81 |

| Уд/о (а) |

x7 |

0.831 | 0.827 | -0.004 | -0.005 | -57.33 |

| Выработка |

x8 |

0.035 | 0.037 | 0.002 | 0.05 | 586.18 |

|

|

- среднее количество оборудования увеличилось на 0.13, что привело к увеличению фондоотдачи на 0,04 пункта, или 440.84 %;

- возросла доля активной части ОПФ на 0.009, что увеличило фондоотдачу на 0.012 или 152.81 %;

- и увеличение выработки одной машины в час на 0.002, при этом фондоотдача увеличилась на 0.05 или 586.18%.

Отрицательное влияние оказали:

- уменьшилось количество отработанных машино-часов на 3900.05, что привело к падению фондоотдачи на 0.03 (или 432.23 %);

- среднегодовая стоимость активной части увеличилась на 50 тыс руб, что также привело к снижению фондоотдачи на 0.02 или 214.42%;

- произошло увеличение среднегодовой стоимости действующего оборудования на 30 тыс руб, которое привело к падению фондоотдачи на 0.01 (или 152.59%);

- среднегодовая стоимость единицы оборудования уменьшилась на 16.75 тыс руб, что уменьшило фондоотдачу на 0.02 или 223.26%;

- и уменьшилась в своем значении доля действующего оборудования на 0.004, что привело к уменьшению фондоотдачи на 0.005, или 57.33%.

Задача 13. Определить влияние на изменение объема продукции материалоемкости и материальных затрат.

Объем продукции: фактический = 3600 тыс. руб и плановый = 3550 тыс. руб. Материальные затраты составляют: фактические = 1450 ты. руб и плановые = 1400 тыс. рыб.

Объем продукции = Материальные затраты/Материалоемкость

Материалоемкость (Ме) = Материальные затраты (МЗ)/ Объем продукции

![]()

Рассчитываем по методу цепных подстановок:

Δyx1 = ![]()

Δyx2 = ![]()

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Объем продукции, тыс руб | у | 3550.00 | 3600.00 | 50.00 |

Δyx |

100 |

| МЗ, тыс руб |

x1 |

1400.00 | 1450.00 | 50.00 | 126.79 | 253.57 |

| Ме |

x2 |

0.39 | 0.40 | 0.01 | -76.79 | -153.57 |

Вывод: объем продукции увеличился 50 тыс. руб, причиной этому послужило увеличение материальных затрат на 50 тыс руб, что повлияло на объем продукции на 253.57%. Материалоемкость увеличилась на 0,01, что снизило объем продукции на 76.7 тыс руб или 153.57%.

Задача 14. Определить влияние на изменение материальных затрат изменений следующих факторов: объема производства продукции, структуры производства продукции, удельного расхода материалов, цен на сырье и материалы.

Исходные данные приведены в таблице.

| Показатель | Алгоритм расчета | Сумма, тыс. руб. |

| Затраты материалов на производство продукции | ||

| 1.базовая величина |

Σ(Vi0*УРi0*Ц i0) |

1400.00 |

| 2.базовая величина, пересчитанная на фактический выпуск продукции при базовой ее структуре |

МЗ0*IВП |

1350.00 |

| 3. по базовым нормам и базовым ценам на выпуск фактической продукции при фактической ее структуре отчетного периода |

Σ(Vi1*УРi0*Ц i0) |

1380.00 |

| 4.отчетного периода по базовым ценам на материалы |

Σ(Vi1*УРi1*Ц i0) |

1385.00 |

| 5. отчетного периода |

Σ(Vi1*УРi1*Ц i1) |

1450.00 |

Факторная модель прямыз материальных затрат выглядит следующим образом

МЗобщ = Σ(V*Si*УРi*Ц i)

Согласно этим данным, расход материалов на производство продукции увеличился на 250 тыс руб., в том числе за счет изменения следующих факторов:

| Показатель | Обозначение | Абсолютное изм, тыс. руб | Относит. изм, % |

| объема производства продукции | V | -50.00 | -100.00 |

| структуры производства продукции | S | 30.00 | 60.00 |

| удельного расхода материалов |

УРi |

5.00 | 10.00 |

| цен на сырье и материалы |

Ц i |

65.00 | 130.00 |

|

Итого: |

50.00 | 100.00 |

Вывод: проведенный выше анализ показал, что в отчетном периоде материальные затраты выросли на 50 тыс. руб. Наиболее существенное влияние на повышение МЗ оказало изменение цен на сырье и материалы – 65 тыс руб, или 130%.

Отрицательное влияние оказало падение объема производства продукции. Оно снизило МЗ на 50 тыс руб, что составляет 100%. Изменение структуры производства и удельного расхода материалов повлияло положительно, увеличив МЗ на 60% и 10% соответственно.

Задача 15 Определить влияние на изменение материалоемкости продукции следующих факторов: материалообеспеченности фондов, трудообеспеченности фондов, фондоемкости продукции и фондовооруженности труда.

Исходные данные:

Материальные затраты: фактические = 1450 и плановые = 1400 тыс руб. Среднегодовая стоимость ОПФ: фактическая = 3970 и плановая = 3950 тыс руб.

Объем продукции: фактический = 3600 тыс руб и плановый - 3550 тыс руб.

Материалоемкость (Ме) = Материальные затраты/ Объем продукции =Материалообеспеченность фондов * Трудообеспеченность * Фондоемкость продукции * Фондовооруженность труда

Получаем мультипликативную модель вида: у = x1x2 х3x4.

1) Материалообеспеченность фондов (М об) = МЗ /Среднегодовую стоимость ОПФ

2) Трудообеспеченность (Тоб) = Численность работников / Среднегодовую стоимость ОПФ

3) Фондоемкость продукции (Фе) = Среднегодовую стоимость ОПФ/ Объем продукции.

4) Фондовооруженность труда (Фв) = Среднегодовую стоимость ОПФ/ Среднесписочная численность работников.

|

Δyx1 = (x11 – x10) x20 x30x40

Δyx2 = x11 (x21 – x20) x30 x40

Δyx3 = x11 x21 (x31 – x30) x40

Δyx4 = x11 x21 x31 (x41– x40)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Ме | у | 0.39 | 0.40 | 0.01 |

Δyx |

100 |

| Моб |

x1 |

0.35 | 0.37 | 0.01 | 0.01 | 142.98 |

| Тоб |

x2 |

0.029 | 0.031 | 0.002 | 0.03 | 393.66 |

| Фе |

x3 |

1.11 | 1.10 | -0.01 | -0.004 | -46.48 |

| Фв |

x4 |

34.3 | 31.8 | -2.6 | -0.03 | -390.16 |

Вывод: значение материалоемкости увеличилось на 0,01. На это оказало положительное влияние двух факторов – увеличение трудообеспеченности труда на 0.002, что повысило Ме на 393.66% и увеличение материалообеспеченности фондов на 0,01, что повлияло на увеличение Ме на 142.98% .

Остальные рассматриваемые показатели оказали отрицательное влияние на материалоемкость: - уменьшение фондовооруженности на 2.6 привело к снижению материалоемкости на 0.03 или 390.16%;

- фондоемкость продукции уменьшилась на 0.01, что привело к снижению материалоемкости на 0.004 или 46.48%.

Задача 16. Дать оценку влияния материалоемкости, трудоемкости, фондоемкости и уровня прочих расходов на себестоимость продукции.

Имеются следующие исходные данные:

Себестоимость продукции (с/с): фактическая = 3045 тыс руб и плановая = 2980 тыс руб. Прочие расходы: фактическая = 245 тыс руб и плановая = 240 тыс руб. Объем продукции в фактических ценах: фактический = 3600 тыс. руб. и плановый = 3550 тыс. руб. ФОТ: фактический 950 тыс. руб. и плановый 945 тыс. руб. Материальные затраты: фактические = 1450 тыс руб и плановые = 1400 тыс руб. Амортизация: фактическая = 400 тыс. руб. и плановая = 395 тыс. руб.

Себестоимость = Объем продукции (Материалоемкость + Зарплатоемкость + АМОе + Прочеемкость)

Таким образом, получаем смешанную модель вида: у = х1 (х2 + х3 + х4 +х5)

1)Материалоемкость (Ме) = Материальные затраты/ Объем продукции

2) Зарплатоемкость (Зе) = ФОТ/Объем продукции

3)Амортизациоемкость (Ае) = Амортизация/ Объем продукции.

4) Прочеемкость (Пе) = Прочие расходы / Объем продукции.

Применяя метод цепных подстановок, имеем:

Δyx1 = (х11 – х10 ) (х20 + х30 + х40 +х50);

Δyx2 = х11 (х21 + х30 + х40 +х50) – х11 (х20 + х30 + х40 +х50);

Δyx3 = х11 (х21 + х31 + х40 +х50) – х11 (х21 + х30 + х40 +х50);

Δyx4 = х11 (х21 + х31 + х41 +х50) – х11 (х21 + х31 + х40 +х50);

Δyx5 = х11 (х21 + х31 + х41 +х51) – х11 (х21 + х31 + х41 +х50);

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| С/С, тыс руб | у | 2980 | 3045 | 65 |

Δyx |

100 |

| Объем продукции, тыс руб |

x1 |

3550 | 3600 | 50 | 41.97 | 64.57 |

| Ме |

x2 |

0.39 | 0.40 | 0.0084 | 30.28 | 46.59 |

| Зе |

x3 |

0.27 | 0.26 | -0.0023 | -8.31 | -12.78 |

| Ае |

x4 |

0.11 | 0.11 | -0.0002 | -0.56 | -0.87 |

| Пе |

x5 |

0.07 | 0.07 | 0.0004 | 1.62 | 2.49 |

Вывод: себестоимость продукции увеличилась 65 тыс. руб. Главным образом за счет положительного влияния факторов:

рост объема продукции на 50 тыс руб, что отразилось на себестоимости на 64.57%, увеличив ее на 41.97 тыс руб. Материалоемкость увеличилась на 0.0084, при этом себестоимость возросла на 30.28 тыс руб; Немного возросли прочие расходы (на 0.0004), за счет этого себестоимость увеличилась на 1.62 тыс руб (2.49%);

Амортизациоемкость снизилась на 0.0002, что повлияло отрицательно на себестоимость. С/С уменьшилась на 0.56 тыс руб. При уменьшении зарплатоемкости на 0.0023, себестоимость продукции уменьшилась на 12.78%, что составляет 8.31тыс руб.

Задача 17. Провести факторный анализ изменения прибыли от реализации продукции под действием рентабельности издержек и себестоимости реализованной продукции.

Себестоимость продукции (с/с) составляет: фактическая = 3045 тыс руб и плановая = 2980 тыс руб. Выручка от реализации: плановая = 3550 тыс руб и фактическая = 3600 тыс руб.

Рентабельности издержек (R издержек) = Прибыль/ Себестоимость

Прибыль = R издержек *Себестоимость = R*С/С

Получаем мультипликативную модель вида y = x1 x2

Таким образом, применим метод абсолютных разниц.

Δyx1 = (x11 – x10) x20

Δyx2 = x11 (x21 – x20)

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Прибыль, тыс руб | у | 570.00 | 555.00 | -15.00 |

Δyx |

100,00 |

| С/С, тыс руб |

x1 |

2980.00 | 3045.00 | 65.00 | 12.43 | -82.89 |

| R |

x2 |

0.191 | 0.182 | -0.009 | -27.43 | 182.89 |

Вывод: произошло уменьшение прибыли от реализации продукции на 15 тысяч рублей, вследствие изменений таких показателей, как: рентабельности издержек и себестоимость реализованной продукции. Рентабельность издержек уменьшилась на 0.009, вследствие этого прибыль уменьшилась на 27.43тыс руб или 182.89%.Себестоимость возросла на 65 тыс руб, что положительно отразилось на прибыли на 82.89%.

Задача 18. Определить влияние на изменение прибыли следующих факторов: удельного веса в себестоимости материальных затрат, амортизации, затрат на оплату труда и удельного веса прочих расходов.

Имеются следующие исходные данные: себестоимость продукции: фактическая = 3045 тыс. руб. и плановая = 2980тыс. руб. Выручка от реализации: плановая = 3550 тыс руб и фактическая = 3600 тыс руб.

Прибыль = Себестоимость продукции * (Удельный вес в себестоимости материальных затрат + Удельный вес в себестоимости амортизации + Удельный вес в себестоимости затрат на оплату труда + Удельный вес в себестоимости прочих затрат) * Рентабельность затрат.

Таким образом, получаем смешанную модель типа:

у = х1(х2 + х3 + х4 + х5) х6.

1) Удельный вес материальных затрат (УМЗ/с/с) = Материальные затраты/ Себестоимость

2) Удельный вес амортизации (УА/с/с) = Сумма амортизации/ Себестоимость

3) Удельный вес затрат на оплату труда (У ФОТ/с/с) = Фонд оплаты труда/ Себестоимость

4) Удельный вес прочих затрат( У Пр/с/с) = Прочие затраты/ Себестоимость

5) Рентабельность затрат (R)= (Выручка – Себестоимость)/ Себестоимость

Δyx1 = x11 (x20+х30+ х40+ х50) х60- x10 (x20+х30+ х40+ х50) х60

Δyx2 = x11 (x21+х30+ х40+ х50) х60 - x11 (x20+х30+ х40+ х50) х60;

Δyx3 = x11 (x21+х31+ х40+ х50) х60 - x11 (x21+х30+ х40+ х50) х60;

Δyx4 = x11 (x21+х31+ х41+ х50) х60 - x11 (x21+х31+ х40+ х50) х60;

Δyx5 = x11 (x21+х31+ х41+ х51) х60 - x11 (x21+х31+ х41+ х50) х60;

Δyx6 = x11 (x21+х31+ х41+ х51) х61 - x11 (x21+х31+ х41+ х50) х60;

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Прибыль, тыс руб | у | 570 | 555 | -15 |

Δyx |

100,00 |

| С/С, тыс руб |

x1 |

2980 | 3045 | 65 | 12.43 | -82.89 |

| У МЗ/с/с |

x2 |

0.47 | 0.48 | 0.0064 | 3.72 | -24.82 |

|

У ФОТ/с/с |

x3 |

0.32 | 0.31 | -0.01 | -2.99 | 19.91 |

| У А/с/с |

x4 |

0.133 | 0.131 | -0.001 | -0.69 | 4.61 |

| У Пр/с/с |

x5 |

0.08054 | 0.08046 | -0.00008 | -0.04 | 0.30 |

| R |

x6 |

0.19 | 0.18 | -0.0090 | -27.43 | 182.89 |

Вывод: произошло уменьшение прибыли от реализации продукции на 15 тыс. рублей. Отрицательное влияние оказали факторы:

- уменьшение удельного веса амортизации в себестоимости продукции на 0.001, что привело к уменьшению прибыли на 0.69 тыс. руб., или 4.61%;

- уменьшение рентабельности затрат на 0.0090 привело к снижению прибыли на 27.43 тыс. руб.

- уменьшение удельного веса затрат на оплату труда на 0.001 привело к снижению прибыли на 2.99 тыс. руб.

- уменьшение удельного веса прочих затрат в себестоимости продукции на 0.00008 привел к уменьшению прибыли на 0.04 тыс. руб.

Положительное влияние оказали следующие факторы:

- увеличение себестоимости продукции на 65 тыс. руб., что привело к росту прибыли на 12.43 тыс. руб.

- увеличение удельного веса материальных затрат в себестоимости продукции на 0.0064 привело к увеличению прибыли на 3.72 тыс. руб.

Задача 19. Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи.

Имеются следующие исходные данные: объем продукции: фактический 3600 тыс. руб. и плановый = 3550 тыс. руб. ФОТ: фактический = 950 тыс. руб. и плановый = 945 тыс. руб. Сумма амортизации: фактическая = 400 тыс. руб. и плановая = 395 тыс. руб. Материальные затраты: фактические = 1450 тыс руб и плановые = 1400 тыс руб. Прочие затраты: фактические = 245 тыс. руб. и плановые = 240 тыс. руб.

|

1 |

||||||||

|

Ресурсоотдача |

= |

1 |

+ |

1 |

+ |

1 |

+ |

1 |

|

Зарплатоотдача |

Материалоотдача |

АМОотдача |

Прочеотдача |

|||||

Ресурсоотдача = Объем продукции/Себестоимость

|

Зарплатоотдача (Зо) |

= |

Объем продукции |

|

Фонд оплаты труда |

|

Амортизациоотдача (Ао) |

= |

Объем продукции |

|

Сумма амортизации |

|

Материалоотдача (Мо) |

= |

Объем продукции |

|

Материальные затраты |

|

Прочеотдача (Про) |

= |

Объем продукции |

|

Прочие затраты |

Таким образом, получаем смешанную модель вида:

Δyx1= -

-

Δyx2= -

-

Δyx3= -

-

Δyx3= -

-

Показатели |

Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Ро | у | 1.19 | 1.18 | -0.01 |

Δyx |

100 |

| Зо |

x1 |

3.76 | 3.79 | 0.03 | 0.0033 | -36.46 |

| Ао |

x2 |

8.99 | 9.00 | 0.01 | 0.0002 | -2.48 |

| Мо |

x3 |

2.54 | 2.48 | -0.05 | -0.0119 | 131.96 |

| Про |

x4 |

14.79 | 14.69 | -0.10 | -0.0006 | 6.98 |

Вывод: в отчетном периоде ресурсоотдача уменьшилась на 0.01.

На снижение Ро в значительной степени повлияло снижение материалоотдачи на 0.05, за этим последовало снижение Ро на 0.0119 (131.96%).

Прочеотдача уменьшилась на 0.10, вызвав тем самым уменьшение ресурсоотдачи на 0.0006.

Влияние на изменение ресурсоотдачи оказало увеличение зарплатоотдачи на 0.03. При этом показатель Ро увеличился на 0.0033.

Амортизациоотдача увеличилась на 0.01, вызвав тем самым увеличение ресурсоотдачи на 0.0002.

Задача 20. Дать комплексную оценку направлению развития производства, сделать выводы и предложить мероприятия, направленные на повышение эффективности деятельности.

| № п/п | Показатели | Изменение показателей | Причины этого изменения |

| 1 | Объем продукции за отчетный период | Увеличился |

1) увеличение среднегодовой стоимости ОПФ; 2) увеличение материальных затрат; 3) рост материалоемкости (отрицательно); 4) увеличение среднесписочной численности работников; 5)уменьшение среднего количества дней, отработанных одним работником (отрицательно); 6) увеличение фондоотдачи; 7) уменьшение среднечасовой выработки на одноного работника (отрицательно) |

| 2 | Среднегодовая заработная плата | уменьшился |

1) уменьшение среднечасовой оплаты труда; 2) уменьшение общего числа отработанных человеко-часов работниками |

| 3 | Почасовая заработная плата | уменьшился |

1) увеличение трудоемкости (отрицательно) 2) увеличение фонда оплаты труда; 3) увеличение объема продукции (отрицательно) |

| 4 | Производительность труда | уменьшился |

1) уменьшение отработанного количества часов работником в год; 2) увеличение трудоемкости. |

| 5 | Фондоотдача | Увеличение |

За счет увеличения следующих показателей: - фондовооруженности - выработки; - среднегодовой стоимости ОПФ (отрицательно); - количество оборудования; - активная часть ОПФ ( отрицательно) - стоимость действующего оборудования (отрицательно) - доли активной части основных фондов; И за счет уменьшения следующих показателей: - уменьшения годовой производительности труда одного работника (отрицательно); - фондоотдачи действующего оборудования - объема отработанных машино-смен (отрицательно); - средняя стоимость единицы оборудования (отрицательно) - удельный вес действующего оборудования - доля действующего оборудования в активной части основных средств (отрицательно) |

| 6 | Фондовооруженность | уменьшился |

1)за счет уменьшения показателя механовооруженности; 2) за счет увеличения удельного веса действующего оборудования в общей стоимости основных фондов |

| 7 | Фонд оплаты труда | Увеличение |

1) увеличение среднесписочной численности персонала; 2) уменьшение средней зарплаты на одного работника (отрицательно) |

| 8 | Себестоимость | Возросла |

1) увеличение объема продукции; 2) рост материалоемкости; 3) уменьшение зарплатоемкости (отрицательно); 4) сокращение амортизациоемкости отрицательно); 5) увеличение прочеемскости. |

| 9 | Прибыль | уменьшился |

За счет увеличения следующих показателей: 1) себестоимости продукции 2) удельного веса материальных затрат в себестоимости продукции; И за счет уменьшения следующих показателей: 3) удельного веса прочих затрат в себестоимости продукции. 4) рентабельности затрат 5) удельного веса затрат на оплату труда в себестоимости продукции (отрицательно); 6) удельного веса суммы амортизации в себестоимости продукции (отрицательно); |

| 10 | Ресурсоотдача | Уменьшилась |

За счет уменьшения прочеотдачи. матариалоотдачи; За счет увеличения следующих факторов: амортизациоотдачи; зарплатоотдачи |

| 11 | Материало-емкость | Возросла |

За счет увеличения следующих показателей: 1) материалообеспеченности фондов; 2) трудообеспеченности; И за счет уменьшения следующих показателей: 3) фондоемкости (отрицательно); 4) фондовооруженности (отрицательно); |

Вывод: Объем продукции (выручка от реализации в фактических ценах) увеличился на 50 т.р. Но это произошло за счет увеличения численности работников. Среднее количество дней, отработанных одним работником уменьшилось и среднечасовая выработка снизилась. Уменьшилась также и продолжительность рабочего дня.

На увеличение объема продукции положительно повлияли увеличение стоимости ОПФ и фондоотдачи, т.е. ОПФ стало больше и они стали использоваться эффективнее.

Фондоотдача увеличилась. Но этому способствовало снижение фондово-оруженности, препятствующий фактор снижающаяся производительность труда.

Увеличению объема производства способствовало увеличение материальных затрат, однако увеличилась и материалоемкость изделий, что повлекло снижение результирующего показателя (-153.57 % влияния).

Себестоимость продукции увеличилась на 65 т.р. В основном это произошло за счет увеличения объема продукции (64.57%). Продукция стала более мате-риалоемкой, увеличилась также емкость прочих расходов, в то время как снизились зарплатоемкость и амортизациеемкость.

Среднегодовая зарплата работника уменьшилась за счет уменьшения фонда рабочего времени и среднечасовой оплаты труда.

Негативным моментом является и то, что прибыль от реализации уменьшилась на 15 т.р. Это произошло из-за уменьшения рентабельности издержек при увеличении себестоимости, которая сократила падение прибыли на 12.43 т.р.

В целом работу предприятия нельзя назвать успешной, существует много проблем, которые требуют более глубокого анализа и решения (увеличение прибыли, производительности труда, фондовооруженности, снижение трудоемкости, себестоимости, более эффективное использование рабочей силы и её вознаграждение за труд).

2. Финансовый анализ на основе данных бухгалтерского баланса и отчета о прибылях и убытках

2.1 Предварительный обзор экономического и финансового положения (предприятия) субъекта

При просмотре отчетности проведена формальная проверка наличия всех необходимых форм и приложений. В наличии имеются форма №1 «Бухгалтерский баланс» (Приложение 1), форма №2 «Отчет о прибылях и убытках» (Приложение 2), форма №3 «Отчет об изменениях капитала» (Приложение 3), форма №4 «Отчет о движении денежных средств» (Приложение 4), форма №5 «Приложение к бухгалтерскому балансу» (Приложение 5). Проведена проверка наличия подписей – отчетность подписана руководителем организации и главным бухгалтером. Проведена проверка взаимной увязки форм отчетности.

2.1.1 Характеристика общей направленности финансово-хозяйственной деятельности

Целесообразно начинать анализ с обзора основных показателей деятельности коммерческой организации.

Имущественное положение организации на конец и начало периода, как правило, характеризуется данными баланса.

Результативность и перспективность деятельности предприятия могут быть оценены по данным анализа динамики прибыли, а также сравнительного анализа темпов роста объемов производственной деятельности и прибыли.

В составе внеоборотных средств наибольшая часть приходится на основные средства. В течение отчетного периода произошло увеличение основных средств. В составе оборотных средств наибольшая часть приходится на дебиторскую задолженность, возросшую к концу года. Предприятие имеет большой объем производственных запасов, но в течение отчетного периода уровень запасов практически не изменился.

Источниками средств данного предприятия являются уставный капитал, добавочный капитал и краткосрочная кредиторская задолженность, по которой наблюдается увеличение к концу года по сравнению с началом года.

2.1.2 Выявление «больных» статей отчетности

Информация о недостатках в работе коммерческой организации, как правило, присутствует в бухгалтерской отчетности в явном или завуалированном виде. Первый случай имеет место, когда в отчетности есть «больные» статьи, которые условно можно подразделить на две группы:

· Свидетельствующие о крайне неудовлетворительной работе организации в отчетном периоде и сложившемся в результате этого плохом финансовом положении

· Свидетельствующие об определенных недостатках в работе коммерческой организации

К первой группе относятся:

«Непокрытые убытки прошлых лет» (ф.№1), «Непокрытый убыток отчетного года» (ф. №1), «Кредиты и займы, не погашенные в срок» (ф. №5), «Кредиторская задолженность просроченная» (ф. №5), «Векселя выданные просроченные» (ф.№5). Эти статьи показывают крайне неудовлетворительную работу коммерческой организации в отчетном периоде и сложившееся в результате этого плохое финансовое положение. Причины образования отрицательной разницы между доходами и расходами по укрупненной номенклатуре статей можно проследить по форме №2 (результат от реализации, результат от прочей реализации, результат от внереализационных операций). Более детально причины убыточной работы анализируются в ходе внутреннего анализа по данным бухгалтерского учета. Так, элементом статьи "Расчеты с кредиторами за товары и услуги" является задолженность поставщикам по не оплаченным в срок расчетным документам. Наличие такой просроченной задолженности свидетельствует о серьезных финансовых затруднениях у коммерческой организации.

Ко второй группе принято относить данные, приводимые во втором разделе формы №5: «Дебиторская задолженность просроченная», «»Векселя полученные просроченные» и «Дебиторская задолженность, списанная на финансовые результаты». Значимость сумм по этим статьям в отношении финансовой устойчивости предприятия зависит от их удельного веса в валюте баланса и говорит о наличии проблем с клиентами.

В нашем случае «больные» статьи баланса отсутствуют.

2.2 Оценка и анализ экономического потенциала субъекта хозяйствования

2.2.1 Оценка имущественного положения

2.2.1.1 Построение аналитического баланса

Активы делятся по степени ликвидности на 4 группы.

Группа Al – наиболее ликвидная. Сюда относят денежные средства и краткосрочные финансовые вложения. На начало отчетного периода: А1= 648+0=648, на конец отчетного периода А1=906+0=906

Группа А2 – быстро ликвидная. Относится дебиторская задолженность. На начало отчетного периода: А2=951, на конец отчетного периода А2=1305.

Группа A3 медленно реализуемые активы. Относят запасы и затраты. На начало отчетного периода: А3=2758+192=2950, на конец отчетного периода А3=2759+182=2941.

Группа А4 – трудно реализуемые активы. Относят капитал. На начало отчетного периода: А4=5487, на конец отчетного периода А4=5411.

А1+А2+АЗ=Оборотный капитал (оборотные активы).

На начало отчетного периода:

А1+А2+АЗ+А4= 648+951+2950+5487= 10036 – валюта баланса,

на конец отчетного периода:

А1+А2+АЗ+А4=906+1305+2941+5411=10563– валюта баланса.

Пассивы делят на 4 группы.

П1 – наиболее срочные. Кредиторские задолженности разного рода. На начало отчетного периода: П1=575, на конец отчетного периода П1=867.

П2 – краткосрочные. Краткосрочные кредиты банков. На начало отчетного периода: П2=0, на конец отчетного периода П2=0.

ПЗ – средне-долгосрочные. Средние и долгосрочные кредиты банков. На начало отчетного периода: П3=1, на конец отчетного периода П3=1.

П4 – постоянные пассивы. Собственный капитал. На начало отчетного периода: П4=9460, на конец отчетного периода П4=9695.

П1+П2+П3=Заемный капитал

К краткосрочным обязательствам относятся П1 и П2. Это текущие обязательства. Краткосрочные обязательства=П1+П2.

П1+П2+ПЗ=Оборотный капитал (оборотные активы).

На начало отчетного периода:

П1+П2+ПЗ+П4= 575+0+1+9460= 10036 – валюта баланса,

на конец отчетного периода:

П1+П2+ПЗ+П4=867+0+1+9695=10563– валюта баланса.

| начало | конец | |

| А1= | 648 | 906 |

| А2= | 951 | 1305 |

| А3= | 2950 | 2941 |

| А4= | 5487 | 5411 |

| 10036 | 10563 | |

| П1 | 575 | 867 |

| П2 | 0 | 0 |

| П3 | 1 | 1 |

| П4 | 9460 | 9695 |

| 10036 | 10563 |

2.2.1.2 Вертикальный анализ баланса

Суть анализа состоит в переходе к относительным показателям, что позволяет проводить межхозяйственные сравнения экономического потенциала, различающихся по величине, используемых ресурсов и другим показателям.

Относительные показатели сглаживают негативное влияние инфляции, которая искажает абсолютные показатели и затрудняет их сопоставление в динамике.

| на начало отчетного периода, % | на конец отчетного периода, % | |

| А1 (денежные средства) | 6,46 | 8,58 |

| А2 (дебиторская задолженность) | 9,48 | 12,35 |

| А3 (запасы) | 29,39 | 27,84 |

| А4 (основной капитал) | 54,67 | 51,23 |

| Валюта баланса | 100 | 100 |

| П1 (кредиторская задолженность) | 5,73 | 8,21 |

| П2 (краткосрочные кредиты банков) | 0,00 | 0,00 |

| П3 (средне- долгосрочные кредиты) | 0,01 | 0,01 |

| П4 (собственный капитал) | 94,26 | 91,78 |

| Валюта баланса | 100,00 | 100,00 |

Вертикальный анализ баланса позволяет наглядно определить значимость активов и пассивов баланса.

Доля денежных средств невелика (менее 10%). За отчетный период доля денежных средств увеличилась с 6,46% до 8,58% (рост на 2.12%), а удельный вес дебиторской задолженности увеличился с 9.48% до 12,35%. Удельный вес запасов почти 1/3, за отчетный период доля запасов уменьшилась на 1,55%. Преобладающая часть актива (более 1/2) представлена основным капиталом, доля которого на начало года составляла 54,67% всех средств, к концу года их удельный вес уменьшился на 3,44%.

Собственный капитал (уставный и добавочный) занимал в источниках средств предприятия 94,26% на начало года и 91,78% - на конец года. Заемный капитал представлен краткосрочной кредиторской задолженностью, которая на начало и конец года составляла соответственно 5,73% и 8,21%. Краткосрочная задолженность возросла на конец года почти в 1,5 раза.

2.2.1.3 Горизонтальный анализ баланса

Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

| на начало отчетного периода | на конец отчетного периода | |||

| тыс.руб | % | тыс.руб | % | |

| А1 (денежные средства) | 648 | 100 | 906 | 139,81 |

| А2 (дебиторская задолженность) | 951 | 100 | 1305 | 137,22 |

| А3 (запасы) | 2950 | 100 | 2941 | 99,69 |

| А4 (основной капитал) | 5487 | 100 | 5411 | 98,61 |

| Валюта баланса | 10036 | 100 | 10563 | 105,25 |

| П1 (кредиторская задолженность) | 575 | 100 | 867 | 150,78 |

| П2 (краткосрочные кредиты банков) | 0 | 100 | 0 | 0,00 |

| П3 (средне- долгосрочные кредиты) | 1 | 100 | 1 | 100,00 |

| П4 (собственный капитал) | 9460 | 100 | 9695 | 102,48 |

| Валюта баланса | 10036 | 100 | 10563 | 105,25 |

За отчетный период наблюдается рост денежных средств на 39,81% и дебиторской задолженности на 37,22%. Уровень запасов и основного капитала уменьшился незначительно.

Кредиторская задолженность возросла в 1,5 раза. Изменения краткосрочных кредитов банков и долгосрочных кредитов не произошло. Уровень собственного капитала увеличился на 5,25%.

Горизонтальный и вертикальный анализ дополняют друг друга и при построении аналитических таблиц могут применяться одновременно.

2.2.1.4 Анализ качественных сдвигов и имущественного положения

Показатели оценки имущественного положения:

сумма хозяйственных средств, находящихся в распоряжении предприятия.

на начало отчетного периода S=10037

на конец отчетного периода S= 10563

Рост данного показателя свидетельствует о наращивании имущества предприятия.

Доля активной части ОС. Под активной частью понимаются машины, оборудование, транспортные средства.

,

,

на начало отчетного периода Доля а ч = 57/8900=0,006=0,6%

на конец отчетного периода Доля а ч=153/9567=0,016=1,6%

Рост этого показателя свидетельствует о благоприятной тенденции.

Коэффициент износа. Показатель характеризует долю стоимости основных средств. списанную на затраты. Дополнением этого коэффициента до 100% является коэффициент годности.

на начало отчетного периода Кизн = 5149/8900=57,8%

Кгод=100-57,8=42,2%

на конец отчетного периода Доля а ч=5228/9567=54,6%

Кгод=100-54,6=45,4%

Коэффициент обновления. Показывает, какую часть, от имеющихся на конец отчетного периода основных средств, составляют новые основные средства.

![]() =895 тыс.руб.

=895 тыс.руб.

![]() = 9720 тыс.руб.

= 9720 тыс.руб.

Коб=895/9720=0,09

Новые основные средства составляют 9%.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

![]() =131 тыс.руб.

=131 тыс.руб.

![]() = 8957 тыс.руб.

= 8957 тыс.руб.

Кв=131/8957=0,015

1,5% основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

2.2.2 Оценка финансового положения

1. Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Рост показателя рассматривается как положительная тенденция. Оптимальное значение равно 2.

На начало отчетного периода:

=7,91

=7,91

На конец отчетного периода:

=5,94

=5,94

Значение показателя больше, чем оптимальное, но наблюдается его уменьшение. Ликвидность активов за отчетный период уменьшилась преимущественно за счет увеличения краткосрочных обязательств.

2. Коэффициент быстрой ликвидности. Оптимальное значение равно 1.

На начало отчетного периода:

![]() = 2,78

= 2,78

На конец отчетного периода:

![]() = 2,55

= 2,55

Значение показателя больше оптимального, но наблюдается его уменьшение, которое произошло преимущественно за счет увеличения краткосрочных обязательств.

3. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть, при необходимости, погашена немедленно.

Оптимальное значение равно 0,2.

На начало отчетного периода:

![]() = 1,13

= 1,13

На конец отчетного периода:

![]() 1,04

1,04

Значение коэффициентов показывают, что все краткосрочные обязательства могут быть погашены немедленно, но нужно иметь в виду, что показатель уменьшился, т.к. произошло увеличение краткосрочных обязательств.

4. Коэффициент маневренности функционирующего капитала. Характеризует ту часть собственных оборотных средств (СОС), которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормального функционирования предприятия этот показатель меняется от 0 до 1. Рост показателя рассматривается как положительная тенденция. Приемлемое значение показателя устанавливается самим предприятием в зависимости от ежедневной потребности предприятия в свободных денежных средствах.

На начало отчетного периода:

![]()

![]() =0,16

=0,16

На конец отчетного периода:

К м.сос=![]() =0,21

=0,21

Доля СОС, находящихся в форме денежных средств, невелика, но наблюдается рост показателя за отчетный период.

Доля СОС в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуется нижняя граница показателей для них 50 процентов.

На начало отчетного периода:

![]()

![]() =

=![]() =1,35

=1,35

На конец отчетного периода:

![]() =

=![]() =

=![]() =1,46

=1,46

В нашем случае значения показателей больше, чем оптимальное, и наблюдается его увеличение, что является положительной тенденцией.

5. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше 1, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

На начало отчетного периода:

![]() =

= ![]() =1,45

=1,45

На конец отчетного периода:

![]() =

= ![]() =1,55

=1,55

Поскольку значение показателя больше 1, то текущее финансовое состояние предприятия нельзя рассматривать как неустойчивое.

2.2.2.2 Оценка финансовой устойчивости

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане подразумевает финансирование активов преимущественно за счет собственного капитала. Следовательно, финансовая устойчивость характеризуется соотношением собственных и заемных средств. Очень часто финансовую устойчивость показывают в виде структуры пассива; в виде доли заемных средств и доли собственных средств как источника финансирования активов (или запасов и затрат).

Коэффициент концентрации собственного капитала. Оптимальное значение нижней границы - 60 процентов.

На начало отчетного периода

=

=![]() =0,94=94%

=0,94=94%

На конец отчетного периода

=

=![]() =0,92=92%

=0,92=92%

Данный показатель определяет долю концентрации собственного капитала в общей сумме авансированного капитала. Большие значения показателя свидетельствуют о том, что финансовое состояние предприятия устойчиво. Однако нужно иметь в виду, что за отчетный период значение показателя уменьшилось.

Коэффициент финансовой зависимости. Является обратным коэффициенту концентрации собственного капитала.

На начало отчетного периода

К ф.з = 1,06

На конец отчетного периода

К ф.з = 1,09

Рост его в динамике означает рост доли заемного капитала в финансировании предприятия, однако показатель изменился незначительно.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована.

На начало отчетного периода ![]() =0,42

=0,42

На конец отчетного периода

![]() =0,44

=0,44

Коэффициент увеличился незначительно.

Коэффициент структуры долгосрочных вложений. Коэффициент показывает, какая часть основных средств профинансирована заемными средствами. Основные средства и капитальные вложения должны приобретаться за счет долгосрочных займов.

На начало отчетного периода

![]() =

=![]() =0,0017

=0,0017

На конец отчетного периода

![]() =

=![]() =0,0012

=0,0012

Значение показателя изменилось незначительно и оно показывает, что малая часть основных средств профинансирована заемными средствами.

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост показателя – негативная тенденция, означает, что предприятие всё сильнее и сильнее зависит от внешних инвесторов.

На начало отчетного периода

![]() =

=![]() =0,0001

=0,0001

На конец отчетного периода

![]() =

=![]() =0,0001

=0,0001

Предприятие практически не зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств. ,

На начало отчетного периода

![]()

![]() = 0,06

= 0,06

На конец отчетного периода

![]()

![]() = 0,09

= 0,09

Рост показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов, однако зависимость увеличилась незначительно.

Рассчитаем собственный оборотный капитал (СОК).

СОК =Собственный капитал + Долгосрочные займы – Основной капитал=П4+П3-А4

СОК должен быть больше 0.

На начало отчетного периода

СОК=9460+1-2950= 3974

На конец отчетного периода

СОК=9695+1-2941= 4285

Увеличение СОК в динамике соответствует улучшению финансовой устойчивости.

Поскольку СОК>0 и СОК>А3, то финансовая устойчивость характеризуется как абсолютная.

Рассчитывать источники финансирования запасов (ИФЗ) нет необходимости.

2.3 Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

2.3.1 Оценка производственной (основной) деятельности (деловой активности)

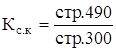

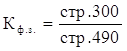

1. Коэффициент оборачиваемости собственного капитала.

За отчетный период:

![]()

![]() =0,14

=0,14

14 копеек выручки приходятся на 1 руб. собственного капитала.

2. Оборачиваемость средств в расчетах

─ в оборотах

![]() =

=![]() =1.19

=1.19

─ оборачиваемость средств в расчетах в днях

![]() =360/1.19=303

=360/1.19=303

3. Оборачиваемость запасов

─ в оборотах

![]()

![]() =0.36

=0.36

─ оборачиваемость запасов (в днях)

![]() =360/0.36=986

=360/0.36=986

4. Оборачиваемость кредиторской задолженности (в днях).

![]()

![]() =241

=241

5. Продолжительность операционного цикла.

![]() =303+986=1227

=303+986=1227

Операционный цикл – это время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности

6. Продолжительность финансового цикла.

![]() =1227-241=986

=1227-241=986

Финансовый цикл – это время, в течение которого денежные средства изъяты из оборота. Поскольку предприятие оплачивает счета поставщиков с определенной задержкой во времени, то финансовый цикл меньше операционного цикла на время оборачиваемости кредиторской задолженности.

7. Коэффициент погашаемости дебиторской задолженности.

8.

![]()

![]() =0.84

=0.84

2.3.2 Анализ рентабельности

1. Рентабельность авансированного капитала.

![]() =

=![]() 0,03

0,03

3 копейки прибыли приходится на 1 рубль авансированного капитала.

Рентабельность собственного капитала.

![]() =

=![]() 0,03

0,03

3 копейки прибыли приходится на 1 рубль собственного капитала.

Рентабельность продаж.

![]() =

=![]() 0,22

0,22

Данный коэффициент рентабельности показывает долю прибыли в каждом заработанном рубле. Доля прибыли равна 22%.

Рентабельность основной деятельности.

![]() =

=![]() 0,25

0,25

Данный коэффициент рентабельности показывает долю прибыли от основной деятельности за вычетом прочих доходов в каждом заработанном рубле. Доля прибыли равна 25%.

Период окупаемости собственного капитала.

=

=![]() 32,58

32,58

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

3. Анализ управленческих решений на базе релевантного подхода и портфельного анализа

3.1 Портфельный анализ

| СХЕ | Объем реализации, тыс.д.е |

Число конкурентов |

Объем реализации трех главных конкурентов, тыс.д.е. |

Скорость роста, % |

| Х | 34 000 | 5 | 125 000 | 15% |

| Y | 100 000 | 3 | 700 000 | 20% |

| Z | 15 000 | 22 | 230 000 | 5% |

![]()

![]()

![]()

![]()

| Доля рынка Х | 21,38% |

| Доля рынка Y | 12,50% |

| Доля рынка Z | 6,12% |

Подразделение X звезда.

Подразделение Y звезда

Вывод: Подразделение Z находится в сегменте «корова», т.е. является источником финансовых потоков, однако очень близко к сегменту «собака», поэтому имеет смысл рассмотреть ситуацию устранения подразделения.

3.2 Маржинальный анализ

Информация о деятельности подразделений фирмы:

| Показатели | Подразделения Х и Y | Подразделение Z | Итого XYZ |

| Выручка от реализации, тыс.д.е. | 134 000 | 15 000 | 149 000 |

| Переменные затраты, тыс.д.е. | 57 500 | 7 500 | 65 000 |

| Маржинальная прибыль | 76 500 | 7 500 | 84 000 |

| Постоянные затраты, тыс.д.е. | 55 500 | 16 000 | 71 500 |

| Нераспределенные по сегментам постоянные затраты, тыс.д.е | 12 000 | 12 000 | |

| Итого постоянные затраты | 67 500 | 16 000 | 83 500 |

| Прибыль до налогообложения | 9 000 | -8 500 | 500 |

Предположим, что устранимые затраты составляют 8 000 тыс. д.е. Если маржинальная прибыль меньше устранимых постоянных затрат, то подразделение ликвидируем. Поскольку 7500 < 8000, то ликвидируем подразделение Z.

Заключение

Экономический анализ – система специальных знаний, возникновения и развитие которой обусловлено потребностями практики в аналитических разработках. Экономический анализ, базируется на законах развития и функционирования систем, направлен на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности фирм, повышает ее экономическую эффективность.

Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и определяется совокупностью производственно-хозяйственных факторов.

Анализ финансового состояния фирмы это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации.

В ходе работы был проведен анализ финансово-хозяйственной деятельности предприятия по данным отчетности. Было принято решение о целесообразности ликвидации неприбыльного подразделения Z фирмы «Клен». Провели обзор экономического и финансового положения субъекта, выявили наличие «больных» статей отчетности, провели оценку и анализ экономического потенциала субъекта хозяйствования, оценку имущественного положения.

Был выполнен вертикальный и горизонтальный анализ баланса. Горизонтальный и вертикальный анализ дополняют друг друга и при построении аналитических таблиц могут применяться одновременно.

Библиографический список

1. Е.А. Лясковская. Анализ и диагностика финансово-хозяйственной деятельности предприятия

2. Е.А. Лясковская. Экономический анализ. Учебно-методическое пособие

3. Управленческий учет. Учебное пособие. Под ред. А.Д. Шеремета

© 2010 Интернет База Рефератов