Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Аналіз фінансової ситуації на підприємстві

Курсовая работа: Аналіз фінансової ситуації на підприємстві

Аналіз фінансової ситуації на підприємстві

1. Визначення точки беззбитковості

Метод розрахунку точки беззбитковості, (критичного об'єму продажу), щодо оцінки і прогнозування лівериджу полягає у визначенні для кожної конкретної ситуації об'єму випуску, який забезпечував би беззбиткову діяльність.

FC

Qc = ¾¾¾¾

P - V

де: Qc - критичний об'єм продажу, шт. ;

FC - умовно-постійні виробничі витрати, грн. ;

Р - ціна одиниці продукції, грн. ;

V - змінні виробничі витрати, грн.

Умовно - постійні витрати (FC) :

амортизаційні відрахування - 4118 грн.

комунальні витрати - 19200 грн.

управлінські витрати - 58784 грн.

Всього 82102 грн.

Змінні виробничі витрати на одиницю виготовлення продукції (V):

а) диван - ліжко:

сировина - 48,66 грн.

матеріали - 219,5 грн.

сушка деревини - 3,48 грн.

фонд заробітної плати - 18,20 грн.

утримання обладнання - 21,68 грн.

Всього 311,52 грн.

FC 82102

Qc = ¾¾¾¾ = ¾¾¾¾¾¾¾¾ = 1061 шт.

P - V 388,90 - 311,52

де: Р - ціна дивана-ліжка, 388,90 грн.

Будуємо графік розрахунку точки беззбитковості:

Витрати

![]()

![]() c

c

412654 Q

![]() 330552 реалізація продукції

330552 реалізація продукції

![]()

![]() валові витрати

валові витрати

![]() змінні виробничі

змінні виробничі

![]() витрати

витрати

умовно - постійні витрати

![]()

![]() 82102

82102

![]() 0 1061

Штук

0 1061

Штук

Малюнок 1 Графік розрахунку точки беззбитковост (диван - ліжко)

Виручка від реалізації = Р * К = 388,90 * 1035 = 402511,5 грн.

Валові витрати = V * K + FC = 311,52 * 1035 + 82012 = 404435.2 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 402511,5 - 404435,2 = -1923,7 грн.

Виробничі потужності цеху по випуску диванів:

Виручка від реалізації = Р * К = 388,90 * 3600 = 1400040 грн.

Валові витрати = V * K + FC = 311,52 * 3600 + 82102 = 1203574 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1400040 - 1203574 = 196466 грн.

б) крісло:

сировина - 17,41 грн.

матеріали - 69,41 грн.

сушка деревини - 1,31 грн.

фонд заробітної плати - 7,13 грн.

утримання обладнання - 13,72 грн.

Всього 108,98 грн

FC 82102

Qc = ¾¾¾¾ = ¾¾¾¾¾¾¾¾ = 1668 шт.

P - V 158,20 - 108,98

Виручка від реалізації = Р * К = 158,20 * 1394 = 220530,8 грн.

Валові витрати = V * K + FC = 108,98 * 1394 + 82102 = 234020,12 грн.

Прибуток від реалізації = Виручка від реалізації - Валові витрати = 220530,8 - 234020,12 = -13489,32 грн.

Виробничі потужності цеху по випуску крісел:

Виручка від реалізації = Р * К = 158,20 * 7200 = 1139040 грн.

Валові витрати = V * K + FC = 108,98 * 7200 + 82102 = 866758 грн.

Прибуток від реалізації = Виручка від реалізації - Валов витрати = 1139040 - 866758 = 272282 грн.

Будуємо графік розрахунку точки беззбитковості:

Витрати

![]()

![]() c

c

![]()

263880 реалізація продукції Qc

263880 реалізація продукції Qc

![]()

валові витрати

![]()

181778

181778

умовно - постійні витрати

![]()

![]()

![]() 82102

82102

![]() змінні виробничі витрати

змінні виробничі витрати

![]() 0 1668

Штук

0 1668

Штук

Малюнок 2 Графік розрахунку точки беззбитковості ( крісло )

2 Аналіз фінансових коефіцієнтів

1. Коефіцієнт автономії:

П1 / ПБ

де: П1 - підсумок розділу 1 пасиву балансу, тис. грн. ;

ПБ - підсумок балансу, тис. грн.

а) на початок періоду:

П1 / ПБ = 88 / 577 = 0,15

б) на кінець періоду:

П1 / ПБ = 484,3 / 1085,5 = 0,45

Коефіцієнт запозичених і власних коштів:

КК - ДК

¾¾¾¾¾

П1

де: КК - короткосторокові кредити та короткостроков позикові кошти, тис. грн.;

ДК - довгострокові кредити, тис. грн.

а) на початок року:

КК - ДК 82

¾¾¾¾¾ = ¾¾¾ = 0,93

П1 88

б) на кінець року:

КК - ДК 90,3

¾¾¾¾¾ = ¾¾¾ = 0,19

П1 484,3

3. Коефіцієнт маневрування:

П1 + ДК - А1

¾¾¾¾¾¾

П1

де: А1 - підсумок розділу 1 активу балансу, тис. грн.

а) на початок року:

П1 + ДК - А1 88 - 53

¾¾¾¾¾¾ = ¾¾¾¾ = 0,39

П1 88

б) на кінець року:

П1 + ДК - А1 484,3 - 338,3

¾¾¾¾¾¾ = ¾¾¾¾¾¾ = 0,30

П1 484,3

4. Коефіцієнт забезпеченості запасів і затрат власними джерелами:

П1 + ДК - А1

¾¾¾¾¾¾

А2

де: А2 - підсумок розділу 2 активу балансу, тис. грн.

а) на початок року:

П1 + ДК - А1 88 - 53

¾¾¾¾¾¾ = ¾¾¾¾ = 0,17

А2 300

б) на кінець року:

П1 + ДК - А1 484,3 - 338,3

¾¾¾¾¾¾ = ¾¾¾¾¾¾ = 0,28

А2 521,8

5. Коефіцієнт ліквідності:

А3

¾¾¾¾¾

П3 - ДК

де: П3 - підсумок розділу 3 пасиву балансу, тис. грн.

а) на початок року:

А3 220

¾¾¾¾¾ = ¾¾¾¾ = 0,44

П3 - ДК 489

б) на кінець року:

А3 184,2

¾¾¾¾¾ = ¾¾¾¾ = 0,31

П3 - ДК 601,2

6. Коефіцієнт абсолютної ліквідності:

НЛА

¾¾¾¾¾

П3 - ДК

де: НЛА - найбільш ліквідні активи, тис. грн.

а) на початок року:

НЛА 0

¾¾¾¾¾ = ¾¾¾¾ = 0

П3 - ДК 489

б) на кінець року:

НЛА 1,5

¾¾¾¾¾ = ¾¾¾¾ = 0,002

П3 - ДК 601,2

7. Коефіцієнт покриття:

7.1 фактичний:

А2 - А3

¾¾¾¾¾

П3 - ДК

а) на початок року:

А2 - А3 300 + 220

¾¾¾¾¾ = ¾¾¾¾¾¾ = 1,06

П3 - ДК 489

б) на кінець року:

А2 - А3 300 + 220

¾¾¾¾¾ = ¾¾¾¾¾¾ = 1,17

П3 - ДК 601,2

7.2 нормативний:

А2 + ВЗ - ДК

¾¾¾¾¾¾¾

П2 - ДК

де: ВЗ - виробничі запаси, тис. грн.

а) на початок року:

А2 + ВЗ - ДК 300 + 121

¾¾¾¾¾¾¾ = ¾¾¾¾¾¾ = 0,86

П2 - ДК 489

б) на кінець року:

А2 + ВЗ - ДК 521,8 + 113,5

¾¾¾¾¾¾¾ = ¾¾¾¾¾¾ = 1,056

П2 - ДК 601,2

8. Реальна вартість майна виробничого призначення:

ОЗ + ВЗ + НБ

¾¾¾¾¾¾

ПБ

де: ОЗ - основні засоби та інші позабюджетні активи, тис. грн. ;

НБ - незавершене виробництво, тис. грн.

а) на початок року:

ОЗ + ВЗ + НБ 53 + 121 + 4

¾¾¾¾¾¾ = ¾¾¾¾¾¾¾ = 0,308

ПБ 577

б) на кінець року:

ОЗ + ВЗ + НБ 338,3 + 113,5

¾¾¾¾¾¾ = ¾¾¾¾¾¾¾ = 0,416

ПБ 1085,5

Таблиця 1 Фінансові коефіцієнти

| Назва коефіцієнта | На початок року | На кінець року |

| Автономії | 0,15 | 0,45 |

| Співвідношення запозичених і власних коштів | 0,93 | 0,19 |

| Маневрування | 0,39 | 0,30 |

| Коефіцієнт забезпеченості запасів і затрат власними джерелами | 0,17 | 0,28 |

| Ліквідності | 0,44 | 0,31 |

| Абсолютної ліквідності | ¾ | 0,002 |

| Покриття ( платіжоздатності ) | 1,06 | 1,17 |

| Майна виробничого призначення | 0,308 | 0,416 |

Сумісний аналіз фінансових коефіцієнтів, проведений по даним табл. 3 відображає загальне погіршення фінансового положення підприємства за аналізуємий період. Коефіцієнт автономії підвищився з 0,15 до 0,45 , що характеризує збільшення фінансової незалежності підприємства , зниження ризику фінансових труднощів в майбутніх періодах, підвищує гарантії виплати підприємством своїх зобов'язань. Коефіцієнт запозичених і власних коштів знизився з 0,93 до 0,19 що відповідає перевазі власних коштів над запозиченими. Коефіцієнт маневреності знизився з 0,39 до 0,30 - це пояснюється недостатністю власних коштів підприємства, що знаходяться в мобільній формі і зниженням можливості їх маневрування. Хоч коефіцієнт забезпеченості запасів і затрат власними джерелами і підвищився з 0,17 до 0,28 все ж він майже в троє нижче від нормативної величини ( 1 ), що говорить про недостатнє забезпечення запасів затрат власними джерелами формування. Відповідно коефіцієнт ліквідност знизився з 0,44 до 0,31 тобто знижуються прогнозовані платіжні можливост підприємства при умові своєчасного проведення розрахунків з дебіторами. Існу " неписане правило", що мінімальною гарантією інвестицій є коефіцієнт ліквідності не менше 2,0 . Низький рівень ліквідності може свідчити про ускладнення в збуті продукції або поганій організації матеріально - технічного постачання.

Коефіцієнт абсолютної ліквідності в зв'язку з відсутністю найбільш ліквідних активів (грошових коштів в касі, коштів на розрахунковому рахунку, відсутністю короткострокових фінансових вкладень) на початку року дорівнював нулю, тобто підприємство не могло в разі необхідності швидко реалізувати свої активи і розрахуватись з кредиторами. На кінець року в кас підприємства з'явились грошові кошти і це призвело до збільшення коефіцієнта абсолютно ліквідності до 0,002 , нормативне значення цього коефіцієнта Коефіцієнт покриття або платіжоспроможності підвищився з 1,06 до 1,17 , але все ще нижче від нормативного значення, а це значить що підприємство має низький рівень платіжоспроможності при умові своєчасних розрахунків з дебіторами і продажі в разі необхідності матеріальних оборотних коштів. Коефіцієнт майна виробничого призначення підвищився з 0,308 до 0,416 і знаходиться нижче критичної границ допустимої норми, тому потрібно знайти додаткові кошти для збільшення майна виробничого призначення.

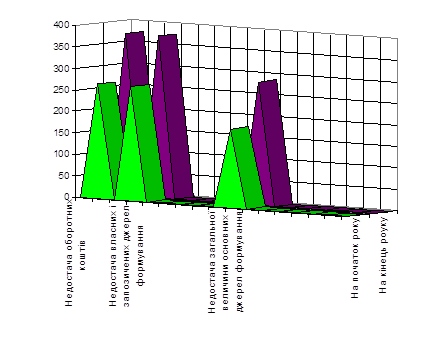

Таблиця 2 Аналіз фінансової стійкості підприємства

| Номер рядку | Показник | Одиниця виміру | На початок року | На кінець року |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Джерела власних коштів | тис. грн. | 88 | 484,3 |

| Основні засоби та інші позаоборотні активи | тис. грн. | 53 | 338,3 | |

| 3. | Власні оборотні кошти | тис. грн. | 35 | 146 |

| 4. | Довгострокові пасиви | тис. грн. | 0 | 0 |

| 5. | Власні та довгострокові позикові джерела формування запасів і затрат | тис. грн. | 35 | 146 |

| 6. | Короткострокові кредити | тис.грн. | 82 | 90,3 |

| 7. | Загальна величина основних джерел формування запасів і затрат | тис. грн. | 117 | 236,3 |

| 8. | Запаси і затрати | тис. грн. | 300 | 521,8 |

| 9. | Надлишок ( + ) або недостача ( - ) власних оборотних коштів | тис. грн. | -265 | -375,8 |

| 10. | Надлишок ( + ) або недостача власних довгострокових запозичених джерел формування запасів і затрат | тис. грн. | -265 | -375,8 |

| 11. | Надлишок ( + ) або недостача ( - ) загально величини основних джерел формування запасів і затрат | тис.грн. | -183 | -285,5 |

| 1 | Тип фінансової ситуації | ¾ | кризисний | кризисний |

Аналіз фінансової стійкості показав, що ситуація на підприємстві критична. Хоч власні оборотні кошти і збільшились на 111 тис грн. все ж їх недостача становить 375,8 тис. грн. Недостача власних і довгострокових запозичених джерел формування запасів і затрат підвищилась, в порівнянні з початком року на 110,8 тис. грн. і становить 375,8 тис. грн. Загальна величина основних джерел формування запасів і затрат зросла на 119,3 тис. грн. становить 236,3 тис. грн., недостача за звітний період збільшилась відповідно на 102,5 тис. грн. і становить 285,5 тис. грн. Це відбулось внаслідок зменшення попиту на продукцію, збільшення товарних запасів на складах підприємства.

Малюнок 3 Аналіз фінансової стійкості підприємства

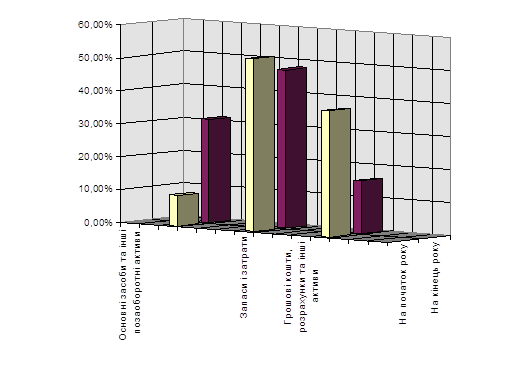

Таблиця 3 Аналіз активів підприємства

|

Абсолютні величини тис. |

грн. |

Питома % |

вага, | Зміни | |||

| Актив |

На початок року |

На кінець року |

на початок року |

на кінець року |

в абсолютних величинах, тис грн. |

в % до величини на початок року |

|

|

1. Основні засоби та інші позаоборотні активи |

53 | 338,3 | 9,2 | 31,2 | 285,3 | 22 | |

|

Запаси і затрати |

300 | 521,8 | 52,3 | 48 | 221,8 | -4,3 | |

|

3. Грошові кошти, роз рахунки та інші активи |

220 | 184,2 | 38,2 | 16 | -35,8 | -22,2 | |

| В тому числі: | |||||||

|

дебіторська заборгованість |

140 | 51,2 | 0,3 | 4,8 | -88,8 | 4,5 | |

| Баланс | 577 | 1085,5 | 100 | 100 | 508,5 | 0 | |

Малюнок 4 Структура складових активу балансу підприємства

Таблиця 4 Аналіз пасивів підприємства

|

Абсолютні личини тис. |

грн. |

Питома % |

вага, | Зміни | ||

| Пасив |

на початок року |

на кінець року |

на початок року |

на кінець року |

в абсолютних величинах, тис грн. |

в % до величини на початок року |

|

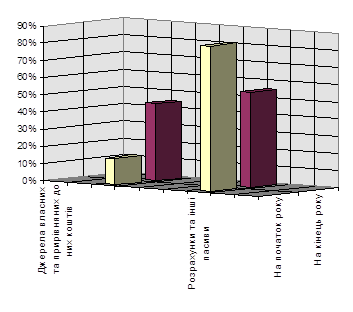

1. Джерела власних та прирівняних до них кош тів |

88 | 484,3 | 15,25 | 44,61 | 396,3 | 29,36 |

| Розрахунки та інші пасиви | 489 | 601,2 | 84,75 | 55,39 | 112,1 | -29,36 |

| В тому числі: | ||||||

|

короткострокові кредити та запозичені кошти |

82 | 90,3 | 14,21 | 8,31 | 8,3 | -5,9 |

|

довгострокові кредити та запозичені кошти |

__ | __ | __ | __ | __ | __ |

| Баланс | 577 | 1085,5 | 100 | 100 | 508,5 | 0 |

Малюнок 5 Структура складових пасиву балансу підприємства

Таблиця 5 Аналіз впливу окремих факторів на зміну величини прибутку від реалізації товарної продукції (крісло) (грн..)

| N | Показник | План | План на факт. | Факт | Відхилення (+, - ) факту | |

| п / п | об'єм реалізації | від плану | від перерахунку плану | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Виробнича собівартість | 227800 | 158776,6 | 204764,66 | -23035,34 | 45988,06 |

| Невиробничі затрати | 3880 | 2704,36 | 4558,38 | 678,38 | 1854,02 | |

| 3. | Повна собівартість | 231680 | 161480,96 | 209323,04 | -22356,96 | 47842,08 |

| 4. | Виручка від реалізації товарної продукції | 316400 | 220530,8 | 220530,8 | -95869,96 | ¾ |

| 5. | ПДВ | 52740 | 36759,78 | 36759,78 | -15980,22 | ¾ |

| 6. | Прибуток від реалізації | 31980 | 22290,06 | -25552,02 | -57532,02 | -47842,08 |

| 7. | Виручка від реалізації товарної продукції в оптових цінах підприємства | 263660 | 183771,02 | 183771,02 | -79888,98 | ¾ |

За звітний період, на підприємстві, збитки від реалізації крісел становлять 25552,02 грн. Ця ситуація склалася внаслідок збільшення повної собівартості виготовлення продукції. В перерахунку на фактичний об'єм реалізації повна собівартість збільшилась на 47842,08 грн. в тому числі: виробнича собівартість на 45988,06 грн.; невиробничі затрати на 1854,02 грн. Виручка від реалізації товарної продукції в оптових цінах підприємства виконана на 69,7 % і становить 183771,02 грн. , що на 79888,98 грн. менше в порівнянні з планом. Така ситуація склалася за рахунок зменшення випуску дано продукції з 2000 одиниць, по плану до 1394 фактично, план виконано на 69,7 %.

Таблиця 6 Аналіз впливу окремих факторів на зміну величини прибутку від реалізації товарної продукції (диван) (грн.)

| N | Показник | План | План на факт. | Факт | Відхилення (+, - ) факту | |

| п / п | об'єм реалізації | від плану | від перерахунку плану | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Виробнича собівартість | 371256 | 320218,65 | 385330,5 | 14074,5 | 65111,85 |

| Невиробничі витрати | 6312 | 5444,1 | 9853,2 | 3541,2 | 4409,1 | |

| 3. | Повна собівартість | 377568 | 325652,4 | 395183,7 | 17615,7 | 69531,3 |

| 4. | Виручка від реалізації товарної продукції | 466680 | 402511,5 | 402511,5 | -64168,5 | ¾ |

| 5. | ПДВ | 77784 | 67088,7 | 67088,7 | -10695,3 | ¾ |

| 6. | Прибуток від реалізації | 11328 | 9770,4 | -59760,9 | -71088,9 | -69531,3 |

| 7. | Виручка від реалізації товарної продукції в оптових цінах підприємства | 388896 | 335422,8 | 335422,8 | -53473,2 | ¾ |

Збитки від реалізації диванів становлять 59760,9 грн., що сталося за рахунок збільшення повної собівартості виготовлення продукції на 121,35 % тобто 69531,3 грн. в перерахунку плану на фактичний обсяг реалізації. Виробнича собівартість виготовлення продукції в перерахунку збільшилась на 120,33 % і становить 65111,85 грн. відповідно невиробничі витрати збільшились на 180,98 % або 4409,1 грн. Це пов'язано з підвищенням ціна на матеріали та паливо, зменшенням обсягу випуску продукції, збільшенням відрахувань у фонд оплати праці.

3. Аналіз рентабельност ділової активності підприємства

1. Рентабельність продажу:

Пр / В

де: Пр - прибуток, тис. грн.

В - виручка від реалізації, тис. грн.

а ) за попередній період:

Пр / В = 76 / 3148,6 = 0,024

Рентабельність капіталу підприємства:

Пр / ПБ

де: ПБ - підсумок балансу, тис. грн.

а) за попередній період:

Пр / ПБ = 76 / 577 = 0,13

3. Рентабельність основних засобів та інших позаоборотних активів:

Пр / А1

а) за попередній період:

Пр / А1 = 76 / 53 = 1,43

4. Рентабельність власного капіталу:

Пр / П1

а) за попередні йперіод:

Пр / П1 = 76 / 88 = 0,86

5. Рентабельність перманентного капіталу:

Пр

¾¾¾¾¾

П1 + ДК

а) за попередній період:

Пр 76

¾¾¾¾¾ = ¾¾¾¾¾ = 0,86

П1 + ДК 88

6. Коефіцієнт оборотності капіталу:

В / ПБ

а) за попередній період:

В / ПБ = 3148,6 / 557 = 5,45

б) за звітний період:

В / ПБ = 1078,7 / 1085,5 = 0,99 7

7. Коефіцієнт оборотності мобільних коштів:

В

¾¾¾¾¾

А2 + А3

а) за попередній період:

В 3148,6

¾¾¾¾¾ = ¾¾¾¾¾¾ = 8,91

А2 + А3 53 + 300

б) за звітний період:

В 1078,7

¾¾¾¾¾ = ¾¾¾¾¾¾ = 1,52

А2 + А3 521,8 + 184,2

8. Коефіцієнт оборотності матеріальних оборотних коштів:

В / А2

а) за попередній період:

В / А2 = 3148,6 / 300 = 10,49

б) за звітний період:

В / А2 = 1078,7 / 521,8 = 2,06

9. Коефіцієнт оборотності готової продукції:

В / ГП

де: ГП - готова продукція, тис. грн.

а) за попередній період:

В / ГП = 3148,6 / 174 = 18,09

б) за звітний період:

В / ГП = 1078,7 / 394,9 = 2,73

10. Коефіцієнт оборотності дебіторсько заборгованості:

В / ДЗ

де: ДЗ - дебіторська заборгованість, тис. грн.

а) за попередній період:

В / ДЗ = 3148,6 / 140 = 22,49

б) за звітний період:

В / ДЗ = 1078,7 / 51,2 = 21,06

11. Коефіцієнт середнього строку обороту дебіторсько заборгованості:

365 * ДЗ

¾¾¾¾¾

В

а) за попередній період:

365 * ДЗ 365 *140

¾¾¾¾¾ = ¾¾¾¾¾ = 16,22

В 3148,6

б) за звітний період:

365 * ДЗ 365 * 51,2

¾¾¾¾¾ = ¾¾¾¾¾ = 17,32

В 1078,7

1 Коефіцієнт оборотності кредитної заборгованості:

В / КЗ

де: КЗ - кредитна заборгованість, тис. грн.

а) за попередній період:

В / КЗ = 3148,6 / 407 = 7,73

б) за звітний період:

В / КЗ = 1078,7 / 430,7 = 2,5

13. Коефіцієнт середнього строку обороту кредитно заборгованості:

365 * КЗ

¾¾¾¾¾

В

а) за попередній період:

365 * КЗ 365 * 407

¾¾¾¾¾ = ¾¾¾¾¾ = 47,18

В 3148,6

б) за звітний період:

365 * КЗ 365 * 430,7

¾¾¾¾¾ = ¾¾¾¾¾ = 145,73

В 1078,7

14. Фондовіддача основних засобів та інших позаоборотних активів:

В / А1

а) за попередній період:

В / А1 = 3148,6 / 53 = 59,40

б) за звітний період:

В / А1 = 1078,7 / 338,3 = 3,18

15. Коефіцієнт оборотності власного капіталу:

В / П1

а) за попередній період:

В / П1 = 3148,6 / 88 = 35,77

б) за звітний період:

В / П1 = 1078,7 / 484,3 = 2,22

Таблиця 7 Аналіз рентабельності та ділової активност підприємства

| Значення за періодами | ||

| Назва коефіцієнта | попередній | звітний |

| 1 | 2 | 3 |

| 1. Рентабельність продажу | 0,024 | ¾ |

| Рентабельність капіталу підприємства | 0,13 | ¾ |

|

3. Рентабельність основних засобів та інших позаоборотних активів |

1,43 | ¾ |

| 4. Рентабельність власного капіталу | 0,86 | ¾ |

| 5. Рентабельність перманентного капіталу | 0,86 | ¾ |

| 6. Загальної оборотності капіталу | 5,45 | 0,99 |

| 7. Оборотності мобільних коштів | 8,91 | 1,52 |

| 8. Оборотності матеріальних оборотних коштів | 10,49 | 2,06 |

| 9. Оборотності готової продукції | 18,09 | 2,73 |

| 10.Оборотності дебіторської заборгованості | 22,49 | 21,06 |

| 11.Середнього строку обороту дебіторсько заборгованості | 16,22 | 17,32 |

| 1Оборотності кредитної заборгованості | 7,73 | 2,5 |

|

13.Середнього строку обороту кредитної заборгованості |

47,18 | 145,73 |

| 14.Фондовіддачі основних засобів та інших позаоборотних активів | 59,40 | 3,18 |

| 15.Оборотності власного капіталу | 35,77 | 2,22 |

Аналіз рентабельності та ділової активності підприємства показав, що за звітний період фінансова ситуація на підприємстві погіршилася. Рентабельність продажу знизилася з 0,024 до 0 за рахунок зменшення попиту на виготовлену продукцію і збільшення затрат на виробництво реалізовано продукції. Рентабельність капіталу підприємства знизилася з 0,13 до 0 ,що також засвідчує про зниження попиту на продукцію, зменшення прибутку від реалізації, збільшення затрат на виробництво і реалізацію підприємством своєї продукції. Рентабельність основних засобів та інших позаоборотних активів знизилась з 1,43 до 0 за рахунок зменшення прибутку від реалізації товарів, послуг. Рентабельність власного капіталу зменшилась з 0,86 до 0 внаслідок збільшення фінансування з спеціальних фондів та зменшення прибутку від реалізації товарів послуг. Коефіцієнт загальної оборотності капіталу знизився з 5,45 до 0,99 в зв'язку з зменшенням виручки від реалізації товарної продукції. Коефіцієнт оборотності мобільних коштів знизився з 8,91 до 1,52 , тобто знизилась швидкість обороту всіх мобільних засобів, це пов'язано з збільшенням виробничих запасів, товарної продукції та зменшенням виручки від реалізації. Коефіцієнт оборотності матеріальних оборотних коштів знизився з 10,49 до 2,06 це пов'язано з відносним збільшенням виробничих запасів, зменшенням незавершеного виробництва або зниженням попиту на готову продукцію. Коефіцієнт оборотності готово продукції знизився з 18,09 до 2,73 в зв'язку з зменшенням попиту на вироблену продукцію і з її накопиченнях на складах підприємства. Коефіцієнт оборотност дебіторської заборгованості знизився з 22,49 до 21,06 - це пов'язано з зменшенням комерційного кредиту, що надававсь підприємству. Коефіцієнт середнього строку обороту дебіторської заборгованості збільшився з 16,22 до 17,32 а це значить, що зменшився термін виплати дебіторської заборгованості. Коефіцієнт оборотності кредитної заборгованості знизився з 7,73 до 2,5 ,це відбулося за рахунок збільшення обсягів купівлі підприємством в кредит. Коефіцієнт середнього строку обороту кредитної заборгованості збільшився з 47,18 до 145,73 за рахунок збільшення строку повернення підприємством комерційного кредиту. Фондовіддача основних засобів та інших позаоборотних активів зменшилась з 59,40 до 3,18 за рахунок відносного збільшення основних засобів та інших позаоборотних активів та зменшення виручки від реалізації. Коефіцієнт оборотності власного капіталу зменшився з 35,77 до 2,22 за рахунок збільшення обсягів фінансування з спеціальних фондів, зменшення виручки від реалізації і показує тенденцію до бездіяльності частини власних коштів.

4. Аналіз витрат на виробництво товарної продукції

Таблиця 7 Аналіз змін по комплексним статтям витрат для виробництва товарної продукції - крісел

| N | Показник | Одиниця ви | Факт за поперед- | За звітний рік |

Відхилення ( +, - ) |

||

| п/п | міру | ній рік | План | Факт |

від попереднього року |

від плану | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Об'єм готової продукції в оптових цінах підприємства | грн. | 510709,42 | 263660 | 183771,02 | ¾ | ¾ |

| Витрати на утримання і експлуатацію обладнання | грн. | 52686,4 | 27160 | 19125,68 | ¾ | ¾ | |

| 3. | Цехові витрати | грн. | 32929 | 8760 | 16895,28 | ¾ | ¾ |

| 4. | Загальнозаводські витрати | грн. | 66167,92 | 22160 | 30988,62 | ¾ | ¾ |

| 5. | Витрати на утримання і експлуатацію обладнання на 1 грн. готової продукції | коп. | 10,31 | 10,30 | 10,40 | +0,09 | +0,1 |

| 6. | Цехові витрати на 1 грн. готової продукції | коп. | 6,44 | 3,32 | 9,19 | +2,75 | +5,87 |

За звітній період цехові витрати в порівнянні з планом збільшились на 8135,28 грн. і становлять 16895,28 грн. Підвищення цехових затрат на 5,87 коп. виникло внаслідок зменшення об'єму готової продукції з 263660 грн. до 183771,02 грн. Загальнозаводські витрати на 1 грн. готово продукції збільшились на 8,46 коп. і становлять 16,86 коп. В цілому загальнозаводські витрати становлять 30988,62 грн. що на 8828,62 грн. більше в порівнянні з планом.

Малюнок 6 Аналіз затрат по комплексним статтям для виробництва крісел

Таблиця 8 Аналіз змін по комплексним статтям витрат для виробництва товарної продукції - диван

| N | Показник | Одиниця ви |

Факт за поперед |

За звітний рік |

Відхилення ( +, - ) |

||

| п/п | міру | ній рік | План | Факт |

від попереднього року |

від плану | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Об'єм готової продукції в оптових цінах підприємства | грн. | 661447,28 | 388896 | 335422,8 | ¾ | ¾ |

| Витрати на утримання і експлуатацію обладнання | грн. | 51963,86 | 30552 | 22438,8 | ¾ | ¾ | |

| 3. | Цехові витрати | грн. | 16695,38 | 9816 | 15318 | ¾ | ¾ |

| 4. | Загальнозаводські витрати | грн. | 74904,7 | 24936 | 37984,5 | ¾ | ¾ |

| 5. | Витрати на утримання і експлуатацію обладнання на 1 грн. готової продукції | коп. | 7,58 | 7,85 | 6,68 | -0,9 | -1,17 |

| 6. | Цехові витрати на 1 грн. готової продукції | коп. | 2,52 | 2,52 | 4,56 | +2,04 | +2,04 |

| 7. |

Загальнозаводські витрати на 1 грн. готової продукції |

коп. | 11,32 | 6,41 | 11,32 | ¾ | +4,91 |

Малюнок 7 Аналіз змін по комплексних статтях затрат для виробництва диванів

За звітний період об'єм випуску готової продукц зменшився з 388896 грн. до 355422,8 грн. що становить 91,39 % від плану. Витрати на утримання і експлуатацію обладнання зменшились на 8113,2 грн. і становлять 73,44 %. Витрати на утримання і експлуатацію обладнання на 1 грн. готово продукції зменшились на 1,17 коп. і становлять 6,68 коп. Цехові витрати в порівнянні з планом збільшились на 5502 грн. , але в порівнянні з фактом за попередній рік зменшились на 16033,72 що сталось за рахунок зменшення обсягів виробництва продукції. Загальнозаводські витрати в порівнянні з планом збільшились на 152,32 % і становлять 37984,5 грн.

Таблиця 9 Аналіз структури і зміни собівартості, виготовлення дивану, по статтям затрат

| N п/п | Статті витрат | Собівартість по плану | Собівартість по факту | Відхилення від плану | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Сировина | 55,80 | 17,74 | 48,66 | 12,74 | -7,14 | -5 |

| Матеріали | 174,21 | 55,37 | 219,5 | 57,48 | 45,29 | 2,11 | |

| 3. | Сушка дерева | 1,08 | 0,34 | 3,48 | 0,91 | 2,4 | 0,57 |

| 4. | Фонд оплати праці | 15,81 | 5,03 | 18,20 | 4,76 | 2,39 | -0,27 |

| 5. | Відрахування на заробітну плату | 8,06 | 2,56 | 9,28 | 2,43 | 1,22 | -0,13 |

| 6. | Затрати на утримання і експлуатацію обладнання | 25,46 | 8,09 | 21,68 | 5,69 | -3,78 | -2,4 |

| 7. | Цехові затрати | 8,18 | 2,6 | 14,80 | 3,88 | 6,62 | 1,28 |

| 8. | Всього: цехова собівартість | 288,6 | 91,73 | 335,6 | 87,89 | 47 | -3,84 |

| 9. | Загальнозаводські затрати | 20,78 | 6,61 | 36,70 | 9,62 | 15,92 | 3,01 |

| 10. | Всього: виробнича собівартість | 309,38 | 98,34 | 372,30 | 97,51 | 62,92 | -0,83 |

| 11. | Невиробничі затрати | 5,26 | 1,66 | 9,52 | 2,49 | 4,26 | 0,83 |

| 1 | Всього: повна собівартість | 314,61 | 100 | 381,82 | 100 | 67,21 | ¾ |

За звітний період на підприємстві повна собівартість виготовлення одиниці продукції підвищилась в порівнянні з планом на 17,60 % становить 381,82 грн. В тому числі виробнича собівартість підвищилась на 62,92 грн. і в порівнянні з планом становить 372,30 грн. Невиробничі затрати збільшились на 44,75 % , причому питома вага невиробничих затрат в повній собівартості збільшилась в порівнянні з планом на 0,83 %. Вартість сировини на одиницю продукції зменшилось на 14,67 % або 7,14 грн. і становить 48,66 грн., ця ситуація склалась в зв’язку з тим що підприємство використовувало сировину яка накопичилась на складах підприємства. Внаслідок того, що підприємство отримувало матеріали за цінами вищими ніж було заплановано, вартість матеріалів збільшилась, в порівнянні з планом, на 20,6 % і становить 219,5 грн. Зв’язку з тим, що вартість електроенергії та пару збільшилась, витрати на сушку деревини збільшились на 2,4 грн. і становлять 3,48 грн. Затрати на утримання експлуатацію обладнання в порівнянні з планом зменшились на 3,78 грн. Ця ситуація склалась в зв’язку з зменшенням використання електроенергії та пару для опалення і сушки матеріалів.

Таблиця 10 Аналіз структури і зміни собівартості, виготовлення крісла, по статтям затрат

| N п/п | Статті витрат | Собівартість по плану | Собівартість по факту | Відхилення від плану | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % |

|

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

| 1. | Сировина | 15,57 | 13,44 | 17,41 | 11,59 | 1,84 | -1,85 |

|

| Матеріали | 56,42 | 48,71 | 69,41 | 46,23 | 12,99 | -2,48 |

|

|

| 3. | Сушка дерева | 0,14 | 0,12 | 1,31 | 0,87 | 1,17 | 0,75 |

|

| 4. | Фонд оплати праці | 8,43 | 7,28 | 7,13 | 4,75 | -1,3 | -2,53 |

|

| 5. | Відрахування на заробітну плату | 4,30 | 3,71 | 3,56 | 2,37 | -0,74 | -1,34 |

|

| 6. | Затрати на утримання і експлуатацію обладнання | 13,58 | 11,72 | 13,72 | 9,14 | 0,14 | -2,58 |

|

| 7. | Цехові затрати | 4,38 | 3,78 | 12,12 | 8,07 | 7,74 | 4,29 |

|

| 8. | Всього: цехова собівартість | 102,82 | 88,76 | 124,66 | 83,02 | 21,84 | -5,74 |

|

| 9. | Загальнозаводські затрати | 11,08 | 9,57 | 22,23 | 14,80 | 11,15 | 5,23 |

|

| 10. | Всього: виробнича собівартість | 113,90 | 98,33 | 146,89 | 97,82 | 32,99 | -0,51 |

|

| 11. | Невиробничі затрати | 1,94 | 1,67 | 3,27 | 2,18 | 1,33 | 0,51 |

|

| 1 | Всього: повна собівартість | 115,84 | 100 | 150,16 | 100 | 34,32 | ¾ |

|

За звітний період на підприємстві повна собівартість виготовлення одиниці продукції підвищилась в порівнянні з планом на 34,32 грн. становить 150,16 грн. В тому числі виробнича собівартість підвищилась на 32,99 грн. і в порівнянні з планом становить 146,89 грн. Невиробничі затрати збільшились на 1,33 грн. , і становлять 3,27 грн. Вартість сировини на одиницю продукції зменшилось на 10,6 % або 1,84 грн. і становить 17,41 грн., ця ситуація склалась в зв'язку з тим що підприємство використовувало сировину яка накопичилась на складах підприємства. Внаслідок того, що підприємство отримувало матеріали за цінами вищими ніж було заплановано, вартість матеріалів збільшилась, в порівнянні з планом, на 18,7 % і становить 69,41 грн. В зв'язку з тим, що вартість електроенергії та пару збільшилась, витрати на сушку деревини збільшились на 1,17 грн. і становлять 1,31 грн. Затрати на утримання експлуатацію обладнання в порівнянні з планом зменшились на 0,14 грн. Ця ситуація склалась в зв’язку з зменшенням використання електроенергії та пару для опалення і сушки матеріалів.

В цілому ситуація на підприємстві критична. Недостача оборотних коштів і великі витрати на сировину і матеріали призвели до зменшення обсягів виробництва продукції і ліквідації частки зборки корпусних меблів . Фактичний обсяг виробництва знаходиться нижче точки беззбитковості, тобто підприємство не покриває з допомогою прибутку витрат на виробництво реалізацію товарної продукції. Низький рівень ліквідності свідчить про ускладнення в збуті продукції і поганій організації матеріально - технічного постачання. Для виходу підприємства з кризового стану потрібно шукати комплексні шляхи зменшення витрат на виробництво і збут продукції та оздоровлення фінансово ситуації за рахунок інвестування грошових коштів.

© 2010 Интернет База Рефератов