Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ годового плана экономического развития предприятия на примере ООО "Пансионат "Югра"

Курсовая работа: Анализ годового плана экономического развития предприятия на примере ООО "Пансионат "Югра"

Федеральное агентство по образованию

НОУ Институт современных технологий и экономики (ИСТЭК)

Кафедра Экономики и менеджмента

Факультет Финансово-экономический

КУРСОВАЯ РАБОТА

по дисциплине «Планирование на предприятии»

на тему: «Анализ годового плана экономического развития предприятия на примере ООО «Пансионат «Югра»»

Выполнил студент группы О5-ТЭТ-01

Токарев Валерий Юрьевич

Допущена к защите

Руководитель (нормоконтролер) работы

А.Н. Шинкевич

2008 г.

Федеральное агентство по образованию

НОУ Институт современных технологий и экономики (ИСТЭК)

Кафедра экономики и менеджмента

Факультет финансово-экономический

Задание

на курсовое проектирование

Студенту Токареву Валерию Юрьевичу группы 05-ТЭТ-01

факультет Финансово-экономический

специальность 08.05.02-экономика и управление на предприятии

Тема работы «Разработка годового плана экономического развития предприятия на примере( ООО «Пансионат «Югра»)»

Содержание задания : введение, теоретические основы планирования на предприятии , разработка годового плана экономического развития, основные показатели деятельности предприятия в планируемом году, заключение, список использованных источников

Объем работы: 40 – 45 с

Рекомендуемая литература

Ильин А.И. Планирование на предприятии: Учеб. пособие. В 2ч. Ч.1. Стратегическое планирование. – Мн.: ООО «Новое знание»,2000.-312с.

Горемыкин В.А. Планирование на предприятие: Учебник. М.: ИНФРА – М, 2000. – 328с.

Срок выполнения с « »__________по« »_______________2008 г

Срок защиты: по« »_______________2008 г

Дата выдачи задания « »_______________2008 г

Дата сдачи работы на кафедру « »_______________2008 г

Руководитель работы_____________________ (А.Н. Шинкевич)

Задание принял студент___________________(В.Ю.Токарев)

Реферат

Курсовая работа с.56, рис.2, табл.19, источников 10, приложение 1

СУЩНОСТЬ ПЛАНИРОВАНИЯ, ГОДОВОЙ ПЛАН РАЗВИТИЯ ПРЕДПРИЯТИЯ, ОТЧЕТНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Тема: Разработка годового плана экономического развития предприятия (на примере ООО «Пансионат «Югра»).

Объект: фирма ООО «Пансионат «Югра».

Цель: изучение основ планирования деятельности на конкретном предприятие и выявление у предприятия резервов повышения эффективности его производительности. Показать необходимость и большую эффективность перспективного планирования деятельности предприятия.

В работе широко освещены теоретические основы планирования экономического и социального развития предприятия, а именно: задачи и роль планирования производственно-хозяйственной деятельности предприятия, экономические условия формирования планов, основные показатели плана экономического.

На основе проведенных исследований и полученных данных в конце работы приведены конкретные предложения по усилению действенности планирования на предприятии в части изыскания резервов для повышения эффективности производства в рыночных условиях. В результате проведения предлагаемых мероприятий на предприятии ожидается экономический эффект 932,706 тыс.руб.

Содержание

Введение

1. Методологические основы планирования в рыночной экономике

1.1 Роль и место планирования в управлении предприятием

1.2 Формы и виды планирования. Факторы влияющие на их выбор

1.3 Прогнозирование инноваций и его роль в деятельности организации

2. Разработка годового плана экономического развития предприятия на 2009 г

2.1 Краткая характеристика предприятия и исходные данные для разработки плана экономического и социального развития предприятия

2.2 Планирование технического и организационного развития

2.3 Планирование производственной программы

2.4 Планирование материального обеспечения производства

2.5 Планирование труда и заработной платы

2.6 Планирование себестоимости, прибыли и рентабельности

2.7 Планирование социального развития коллектива

2.8 План по охране природы и окружающей среды, рациональному использованию природных ресурсов

3 Сводные показатели проекта плана экономического и социального развития предприятия

Заключение

Список использованных источников

Приложение А

Введение

Современный кризис экономики – это, прежде всего, кризис ее производственной сферы, основным звеном которой является предприятие. Все направления реформирования экономики в той или иной мере затрагивают предприятие. Именно здесь находится центр всех преобразований. Реформировать предприятия приходится в сложных условиях, которые характеризуются высокой степенью зависимости от импорта сырья и энергоносителей, дефицитом оборотных средств, ограниченностью бюджетных средств, которые могут быть выделены для стимулирования сферы материального производства.

В то же время практика показывает, что на неритмично работающих предприятиях организация планирования, как правило, находится на низком уровне. Следовательно, значительные резервы, связанные с эффективностью хозяйствования, следует искать на уровне предприятий и объединений. Чтобы их реализовать, каждое предприятие должно иметь четкую систему внутрифирменного стратегического планирования.

Не все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более четкая координация усилий всего предприятия, более точная постановка задач и проч. Все это должно привести к повышению конкурентоспособности и росту прибыли.

В условиях динамизма внешней среды стало практически невозможным обеспечивать нормальную работу предприятий, обращая внимание только лишь на текущую ситуацию, на внутренние проблемы. Ускорение процессов, происходящих во внешней среде, изменение позиций поставщиков и потребителей, возрастание конкуренции, интенсивное научно – технологическое развитие приводят к тому, что предприятиям становится сложнее предугадывать будущую ситуацию и адаптироваться к ней. Концепция стратегического планирования позволяет выработать комплекс средств и методов, обеспечивающих адаптацию предприятий к рыночным условиям хозяйствования.

Процесс планирования начинается с ясного понимания того, что же нужно делать. Он начинается с общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач.

В данной работе будет подробно рассмотрен процесс планирования деятельности гостинично-ресторанного предприятия, его сущность, стоящие перед ним задачи, доказана важность планирования для эффективного управления предприятием индустрии гостеприимства.

В качестве объекта исследования рассматриваются предприятие ООО «Пансионат « Югра», функционирующие в условиях конкурентного рынка.

Предметом исследования является совокупность теоретических и методических вопросов формирования системы планирования фирмы ООО «Пансионат «Югра».

Целью курсовой работы является разработка годового плана экономического развития предприятия ООО «Пансионат «Югра».

1. Методологические основы планирования в рыночной экономике

1.1 Роль и место планирования в управлении предприятием

Прежде чем начать какое-либо дело человек должен тщательно продумать, что именно, к какому сроку, какими способами и с помощью каких средств он должен сделать. В противном случае его намерения могут оказаться невыполненными. Следовательно, первой и основополагающей стадией управления любым видом целесообразной деятельности всегда является процесс постановки цели и нахождения способов ее выполнения. Именно к стадиям постановки цели можно отнести предвидение, прогнозирование, планирование. Конечным результатом этой стадии является построение идеальной модели хода производственного процесса, направленного на достижение главной цели предприятия [1].

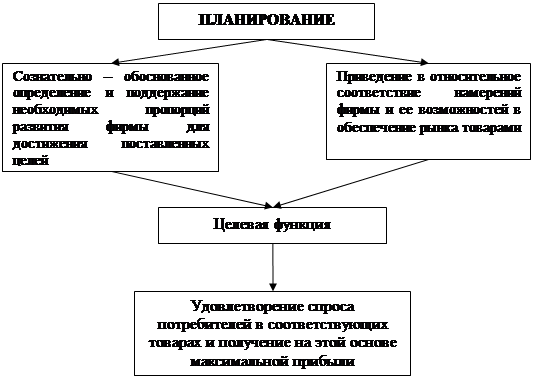

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, включающего определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель должен решить три задач: что, как и для кого производить. Не импровизация, не спонтанные ситуативные действия, а систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования бизнеса (рисунок 1) [2].

Для применяемых в курсовой работе терминов нами приняты следующие определения.

План в самом общем смысле слова – это образ чего – либо, модель будущего, система мер, направленная на достижение поставленных целей.

План предприятия ( фирмы, компании) – заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции или оказания услуг[2].

Рисунок 1 – планирование в системе предпринимательства

Планирование – это процесс разработки и последующего контроля за ходом реализации плана и его корректировки в соответствии с изменяющимися условиями. В общем случае это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей.

Бизнес – план - это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описание функционирования создаваемой или реконструированной фирмы; В малом бизнесе бизнес – план и план предприятия могут совпадать и по объему, и по содержанию.

Технико – экономическое обоснование (ТЭО) проекта – важнейший этап предыинвестиционной стадии предпринимательского проекта. Его цель принятие окончательного решения о наличии необходимых условий для практического осуществления проекта, и выбор из множества альтернатив наиболее рационального варианта.

Проект – это замысел ( задача, проблема) и необходимые средства его реализации с целью достижения желаемого экономического, технического, технологического или организационного результата.

Предпринимательский проект – это проект организации и производства продукции, проведения работ и оказания услуг в любой сфере деятельности, направленный на удовлетворение потребности людей и получения прибыли. Структура предпринимательского проекта предприятия приведен на рисунке 2.

Рисунок 2 – Структура предпринимательского проекта предприятия

Таким образом, план как необходимый элемент эффективного управления предприятием представляет собой[1]:

рабочий инструмент предпринимателя для организации своей работы;

развернутую программу (рационально организованных мер, действий) осуществления бизнес – проекта, предусматривающую оценку расходов и доходов;

документ, характеризующий основные стороны деятельности и развития предприятия;

результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке.

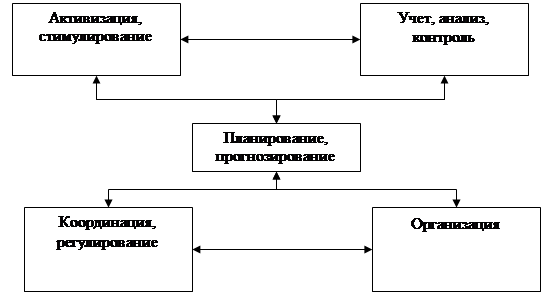

Процесс управления предприятием складывается из многих функций. В их число входят следующие: планирование, организация, координация и регулирование, учет, контроль и анализ, активизация и стимулирование (рисунок 3). Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект. Функции управления всегда направлена на достижение целей управления. Поскольку цель управления формируется в рамках функции «планирование – прогнозирование», можно сказать, что данная функция в системе функций управлений предприятия является центральной [2].

Рисунок 3 – Связь планирования с другими функциями управления

Функции планирования служат основой для принятия управленческих решений и представляют собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а так же определение путей реализации планов для достижения поставленных целей. Прогнозирование в управленческом цикле предшествует планированию и ставит своей задачей научное предвидение развития производства, а так же поиск решении, которые обеспечивают развитие производства и его частей в оптимальном режиме.

Планирование как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций:

инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

прогнозирование – предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально – экономической среде;

координация и интеграция – учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

безопасность управления – обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

упорядочение – создание единого общего порядка для успешной работы и ответственности;

контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

воспитание и обучение – благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

документирование – представление действий в документальной Фоме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы.

При разработки планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде. Первые четыре основных принципа планирования ( непрерывность, единство, гибкость и точность) сформулировал А. Файоль, а принцип участия обосновал А. Ансофф. Однако в теории и практике планирования учитывают до 16 – 17 принципов ( таблица 1).

Таблица 1 – Основные принципы внутрифирменного планирования

| Принципы планирования | Содержание |

| 1 | 2 |

| Необходимость | Обязательное применение планов в любой сфере деятельности является рациональным поведением людей. Прежде чем действовать, каждый должен знать, что он хочет и может. |

| Непрерывность | Процесс планирования на предприятии должен осуществляться постоянно путем: последовательной разработки новых планов по окончании действия планов предыдущих периодов; скользящего планирования – по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточнятся в связи с появлением не предусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации фирмы. |

| Эластичность и гибкость | Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: введения плановых резервов по основным показателям; применения эвентуального ( на случай) планирования для различных ситуаций и распределения данных; использования оперативных планов для учета возникающих изменений среды; |

| Единство и полнота (системность) | Системность достигается тремя основными способами: 1. Наличием общей экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования. 2. Все сопряженные частичные планы структурных единиц и сфер деятельности ( производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально экономического развития. 3. Включения в план всех факторов, которые могут иметь значение для принятия решений. |

| Точность и детализация | Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели. По мере перехода от оперативных краткосрочных к средне – и долгосрочным стратегическим планам точность и детализация планирования соответственно могут уменьшаться вплоть до определения только основных целей и общих направлений развития фирмы. |

| Экономичность | Расходы на планирование должны соизмерятся с полученными от него выгодами. Вклад планирования в эффективность определяется улучшением качества принимаемых решений. |

| Оптимальность | На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решения. Выражается в максимизации прибыли и других результативных показателей фирмы и минимизации затратных, при прогнозируемых ограничениях. |

| Связь уровней управления | Достигается четырьмя способами: детализация планов сверху вниз; укрупнением планов снизу – вверх; частичным делегированием полномочий; корректировкой планов. |

| Участие | Активное участие персонала в процессе планирования усиливает его мотивацию поведения; Планирование для себя психологически и экономически эффективнее, чем для других. |

| Холизм (сочетание координации и интеграции) | Чем структурных единиц и уровней управления предприятием, тем целесообразнее планировать в них одновременно и во взаимозависимости. Планирование на каждом структурном уровне предприятия независимо не ожжет быть эффективным без взаимно увязки планов на всех уровнях. |

| Ранжирование объектов планирования | Осуществляется путем рационального распределения ресурсов: При одинаковой конкурентоспособности товаров – в первую очередь на те из них, которые дают наибольший объем продаж. В наиболее доходные товары ( отрасли). |

| Адекватность | Соответствие плановых показателей реальной обстановки достигается: Увеличением числа учитываемых факторов. Повышением точности прогнозирования и самооценки в процессе планирования. Достаточно точным моделированием реальных процессов. |

| Согласованность с внешней средой | Достигается с помощью: Анализа динамики факторов внешней среды предприятия. Выявления степени влияния внешних факторов на плановые показатели. |

| Социальная ориентация | Предусматривает: Обеспечение требования экономичности, безопасности и энергономичности выпускаемой продукции. Социальное развитие коллектива, повышение доходов персонала предприятия. |

Принцип необходимости планирования состоит в том, что применение планирования в предпринимательской деятельности позволяет успешно реализовывать ряд важнейших преимуществ[1]:

подготовится к использованию возможных в будущем благоприятных условий или преодолению возникающих препятствий;

увеличить информативные возможности фирмы;

улучшить координацию действий персонала и структурных подразделений предприятия;

более рационально распределить дефицитные ресурсы;

организовывать четкий контроль работы фирмы;

обосновать желаемые результаты и обеспечить их достижение.

Принцип единства выражается в системном характере планирования на предприятии, представляющего собой совокупность взаимосвязанных элементов, образующих единое целое. Взаимосвязи между подразделениями предприятия осуществляются на основе координации по горизонтали, т.е. на уровне функциональных и структурных хозяйственных единиц, а единое направление плановой деятельности.

Координация плановой деятельности отдельных функциональных подразделений выражается в том, что:

деятельность ни одной части организации нельзя эффективно планировать без взаимной связи с плановой деятельностью других единиц данного уровня;

всякие изменения в планах одного из взаимосвязанных подразделений должны одновременно учитываться в соответствующей мере в планах других подразделений.

Принцип участия тесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции.

Кроме перечисленных базовых принципов, в процессе планирования обычно учитываются и общеэкономические принципы научности, приоритетности, динамичности, директивности, эффективности, комплексности и др.

В технологическом отношении планирование как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий проходит в несколько этапов:

определение целей планирования – желаемого состояния предприятия и его положения на рынке;

анализ проблем – фактического исходного положения дел и по окончании планового периода;

поиск альтернатив – выявление возможных вариантов развития по различным сценариям;

определение – проведение оптимизационных расчетов и обоснование экономических показателей;

оформление – плана в виде единого документа.

Создание системы планирования на предприятие требует затрат, но эффект от рациональной организации производства всегда превышает эти затраты. Поэтому трактовка внутрифирменного планирования как сферы непроизводственных затрат глубоко ошибочна и противоречива. При такой трактовке получается, что планирование повышает производительность труда, а само оно основано на непроизводственном труде. Отсюда крайние выводы о необходимости любой ценой сократить затраты на планирование, что сплошь приходится наблюдать на предприятиях в настоящее время.

1.2 Формы и виды планирования. Факторы влияющие на их выбор

Как было отмечено ранее, планирование является важнейшей функцией управления, которая так же как и управление видоизменяется в процессе развития экономики.

Планирование как форма государственного воздействия на экономику существует практически во всех странах. Оно органически вписывается в рыночный механизм хозяйствования. Важно определить, что и как должно планировать государство, а что – сами субъекты хозяйствования. Чтобы решить эту проблему, необходимо рассмотреть виды планирования[1].

По содержанию и Фоме проявления различают следующие виды (формы) планирования и виды планов.

1. Сточи зрения обязательности плановых заданий различают директивное и индуктивное планирование.

Директивное планирование представляет собой процесс принятия решения, имеющих обязательный характер для объектов планирования. Вся система социалистического народнохозяйственного планирования носила исключительно директивный характер, силу закона. Поэтому за невыполнение плановых заданий руководители субъектов хозяйствования несли дисциплинарную, а иногда уголовную ответственность. Директивные планы имеют, как правило, адресный характер и отличаются чрезмерной детализацией.

Многие недостатки социалистического планирования, порожденные его директивностью. Однако из этого не следует вывод о нецелесообразности применения такого планирования в рыночных условиях. Директивное планирование может служить эффективным средством решения многих нороднохозяйственых задах, имеющих общенациональное значение, например, в области охраны окружающей среды. Специалисты в области планирования отмечают, что директивное планирование, будучи альтернативной рыночной самонастройке, не является, тем не менее, антиподом рынка. Это продукт и важный конституирующий его элемент, практикуемый не только государством, но и самим бизнесом [3].

Индикативное планирование представляет собой наиболее распространенную во всем мире форму государственного планирования макроэкономического развития. Индикативное планирование является антиподом директивного планирования, потому что индикативный план не носит обязательный для исполнителя характер. В составе индикативного плана могут быть обязательные задания, но их число весьма ограничено. В целом же он носит направляющий, рекомендательный характер.

Как инструмент управления индикативное планирование чаще всего применяется на макроуровне. Задания индикативного плана называются индикаторами. Индикаторы – это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления в ходе формирования социально – экономической политики, и устанавливающие меры государственного воздействия на хозяйственные процессы с целью достижения указанных параметров.

В качестве индикаторов используются показатели, характеризующие динамику, структуру и эффективность экономики, состояние финансов, денежного обращения, рынка ценных бумаг, движение цен, занятость и качество жизни населения, внешнеэкономические связи и т.п.

Индикативное и директивное планирование должны дополнять друг друга, быть органически увязанными между собой [3].

2. В зависимости от срока, на который составляется план, и степени детализации плановых расчетов принято различать долгосрочное (перспективное), среднесрочное и краткосрочное (текущее) планирование.

Перспективное планирование охватывает период более 5 лет, например, 10,15 и 20 лет. Такие планы призваны определять долговременную стратегию предприятия, включая социальное, экономическое, научно технологическое развитие.

Перспективное планирование следует отличать от прогнозирования. По форме они представляют собой один и тот же процесс, а по содержанию различаются. Прогнозирование – это процесс предвидения, построенный на вероятностном, научно обоснованном суждении о перспективах развития объекта в будущем, его возможном состоянии. Прогнозирование позволяет выявить альтернативные варианты развития планируемого процесса или объекта и обосновывать выбор наиболее приемлемого варианта. В этом смысле прогнозирование является одним из этапов перспективного планирования.

На макроэкономическом уровне предметом прогноза могут быть: валовой внутренний и валовой национальный продукт; трудовые ресурсы; производительность труда; производственные фонды; капитальные затраты; текущее потребление населения; финансовые потоки и др.

На микроуровне, т.е. в хозяйствующих субъектах, могут при составлении стратегических и технико – экономических планов прогнозироваться: уровень цен; стоимость рабочей силы; объем продаж и доля рынка; прибыль и рентабельность; основные конкуренты; научно – технические исследования и разработки; требуемые капитальные вложения; риск и т.п.

Среднесрочное планирование осуществляется на период от 1 года до 5 лет. На некоторых предприятиях среднесрочное планирование совмещается с текущим. В этом случае составляется так называемый скользящий пятилетний план, в котором первый год детализируется до уровня текущего плана и представляет собой по сути дела краткосрочный план.

Текущее планирование охватывает период до 1 года, включая полугодичное, квартальное, месячное, недельное (декадное) и суточное планирование.

3. По содержанию плановых решений выделяют: стратегическое, тактическое, оперативно – календарное планирование.

Стратегическое планирование, как правило, ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, стимулировать процесс удовлетворения рыночного спроса, на каких рынках лучше действовать, какую продукцию выпускать или какие услуги оказывать, с какими партнерами вести бизнес и т.п.

Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях динамично изменяющейся внешней и внутренней среды, порождающей неопределенность перспективы. В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения.

В условиях плановой экономики, когда внешняя среда, в которой функционировало предприятие, не отличалось динамизмом, стратегическое планирование не получило должного развития ни в теории управления, ни на практике. И только сейчас делаются первые шаги в разработке механизма стратегического планирования.

Тактическое планирование. Если стратегическое планирование рассматривать как поиск новых возможностей предприятия, тактическое планирование следует считать процессом создания предпосылок для развития этих новых возможностей, а оперативно – календарное планирование процессом их реализации.

В технико – экономических планах отражаются мероприятия по расширению производства и повышению его технического уровня, обновлению и росту качества продукции, наиболее полному использованию научно – технических достижений и т.п. В результате тактического планирования составляется план экономического и социального развития фирмы, представляющий комплексную программу производственной, хозяйственной и социальной деятельности фирмы на соответствующий период.

Тактическое планирование, как правило охватывает краткосрочный и среднесрочный периоды, а стратегическое планирование эффективно в долгосрочном и среднесрочном периодах. Что касается объектов и предметов тактического планирования, то они могут быть самыми разнообразными. Здесь следует помнить одно правило: единая возможность сделать процесс тактического планирования контролируемым заключается в планировании только основных видов продукции и затрат, важнейших функций.

Однако при различной структуре планов должна соблюдаться зависимость : издержки – выпуск – прибыль – цена. В противном случае становится нецелесообразным тактическое планирование.

Оперативно – календарное планирование. (ОКП) является завершающим этапом в планировании хозяйственной деятельности фирмы. Основная задача ОКП состоит в конкретизации показателей тактического планирования с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

В процессе оперативно – календарного планирования выполняются следующие плановые функции:

определяется время выполнения отдельных операций по изготовлению деталей сборочных единиц изделий и изделий в целом путем установления сопряженных сроков передачи предметов труда цехами – поставщиками их потребителями;

осуществляется оперативная подготовка производства путем заказа и доставки на рабочие места материалов, заготовок, инструментов, приспособлений и другой оснастки, необходимой для выполнения плана производства продукции;

ведется систематический учет, контроль, анализ и регулирование хода производственного процесса, предупреждающие или ликвидирующие его отклонения от планового графика.

В конечном счете ОКП позволяет:

сократить перерывы в движении предметов труда по отдельным стадиям производства;

обеспечить равномерность и комплексность загрузки оборудования и площадей;

четко реагировать на любые отклонения, возникающие в ходе производственного процесса, и тем самым создать предпосылки для ритмичной и эффективной работы предприятия и его подразделений.

Оперативно – календарное планирование увязывает все элементы предприятия в единый производственный организм, включая техническую подготовку производства, материально – техническое обеспечение производства, создание и поддержание необходимых запасов материальных ресурсов, сбыто продукции и т.п.

Специфика ОКП тесно связана с особенностями технологии производства продукции, организации производства, труд и управления. С учетом этого принято выделять типовые системы ОКП: показную, покомплектную, подетальную. Соответственно выделяются типовые этапы оперативного планирования.

4. В теории и практике планирования могут также выделяться другие виды планирования, охватывающие как главные, так и второстепенные аспекты этого процесса.

В частности, планирование можно классифицировать по следующим категориям:

а) по степени охвата:

- общее планирование, охватывающее все аспекты проблемы;

- частичное планирование, охватывающее только определенные области и параметры;

б) по объектам планирования:

- целевое планирование, относящееся к определению стратегических и тактических целей;

- планирование средств, относящееся к определению средств достижения поставленных целей ( планирование таких потенциалов, как оборудование, персонал, финансы, информация);

- программное планирование, относящееся к разработке и реализации конкретных программ, например программ производства и сбыта;

-планирование действий, например, специальных продаж, наем кадров;

в) по сферам планирования:

- планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта);

- планирование производства ( производственной программы, подготовки производства, хода производства);

- планирование персонала (потребности, найма, переподготовки, увольнения);

- планирование приобретений (потребности, закупок, реализации излишних запасов);

- планирование инвестиций, финансов и т.д.;

г) по глубине планирования:

- агрегированное планирование, ограниченное заданными контурами

- детальное планирование

д) по координации частных планов во времени:

- последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов;

е) по учету изменения данных:

- жесткое планирование;

- гибкое планирование;

ж) по очередности во времени:

- текущее планирование, при котором по завершении одного плана разрабатывается другой план;

- скользящее планирование, при котором по истечении определенного запланированного срока план продлевается на следующий период;

- внеочередное планирование, при котором планирование осуществляется по мере необходимости.

1.3 Прогнозирование инноваций и его роль в деятельности организации

В современных условиях, когда динамично и непредсказуемо изменяется внешняя среда организации, прогнозирование инноваций становится жизненно не обходимо. Именно оно позволяет организации не только увидеть свое будущее и наметить цели, но и разработать программу действий по их достижению[4].

Первоначально прогнозирование в рамках организации возникло как предсказание экономических параметров длительности бизнеса ( как внешних по отношению к предприятию, так и внутренних). Общие, наиболее распространенные методы прогнозирования возникли в рамках экономического прогнозирования, однако позднее нашли применение также в технологическом и в социально – политическом прогнозирование.

В настоящее время по оценкам ученых, насчитывается свыше 160 различных методов прогнозирования. Однако на практике используются в качестве основных 15 – 20. Сюда включаются как простые ( сингулярные) , так и комплексное методы. Эти методы применяются в определенных сочетаниях и последовательности.

Анализ и обобщение работ в области прогнозирования позволили составить список методов прогнозирования ( таблица 2).

Рассмотрение сущности методов прогнозирования показало, что их основные отличая носят главным образом информационный и процедурный характер. Так, методы прогнозной опытно – статистических или опытно теоретических данных о количественных характеристиках процессов развития. Аналитический метод оперируют главным образом качеств признаками и характеристиками, определяющими возможные варианты внутренней структуры объекта прогноза, времени, качественные и количественные связи между структурными элементами [4].

Таблица 2 – Перечень сингулярных (простых) методов

| Метод | Сущность метода |

| Изолированная экстраполяция временных тенденций | Анализ статистических данных, характеризующих процесс развития объекта прогноза в прошлом. |

| Лаговая ( опережающая ) экстраполяция временных тенденций | Изменение характеристик объекта прогноза оценивается на основе тенденций развития объекта родственной природы, опережающих первый объект в своем развитии |

| Экстраполяция временных тенденций по огибающим кривым | Анализ нескольких циклов эволюции характеристик объекта прогноза и оценка общей тенденции развития объекта одного назначения по кривой, огибающей кривые локальных циклов эволюции объекта, каждый из которых представляет собой качественно новую ступень развития объекта |

| Интер – и экстраполяция простых статистических зависимостей | Значение искомой характеристики объекта прогноза оценивается по изменяющимся значениям известной характеристик, связанных с искомой характеристикой статистики |

| Операционный анализ | Выявление множества способов организации функционирования объекта прогноза для достижения заданной цели |

| Аналитические докладные записки | Заочная экспертиза, не ограниченная никакими заранее установленными рамками |

| И т.д. |

Предлагаемая классификация методов прогнозирования является последовательной. Она включает три уровня группировки методов: два по основным общеклассификационным признакам и третий – по внутригрупповым признакам. Каждому классу методов приведен в соответствие свойственный ему принцип получения прогнозной информации ( таблица 3).

Под феноменом понимается фактор, определяющий прогностическую способность метода.

Таблица 3 – Первый уровень классификации

| Класс | Код | Принцип получения прогнозной информации |

| Интер – и экстраполяционный метод | 1 | Перенос на будущее установленных закономерностей развития объекта и взаимосвязей между его параметрами |

| Структурно – аналитические методы | 2 |

Синтез – анализ качественных и количественных данных о возможных состояниях объекта и окружающей среды с целью установления новых состояний и связей |

| Экспертные методы | 3 | Получение и обобщение суждений специалистов об объекте прогноза и его окружении |

Названия подклассов методов в соответствии с этим признаком ( второй уровень) и формулировки их теоретических предпосылок приведены в таблице 4.

Залог успеха разработки прогноза состоит в правильном выборе метода прогнозирования, поскольку у каждого способа действия имеется своя предпочтительная область применения.

Таблица 4 – Второй уровень классификации

| Класс | Код | Феномен |

| Экстраполяция | 1.1 | Динамизм и инерционность процессов развития |

| Интер – и экстраполяция параметрических зависимостей | 1.2 | Причинно – следственная обусловленность явлений и связей |

| Морфологический анализ | 2.1 | Множество возможных структур и признаков, определяющих состояние внешней среды и объекта прогноза, а также функциональные возможности последнего |

| Ситуационный анализ | 2.2 | Множество исходов развития объектов в зависимости от ситуации |

| Операционный анализ | 2.3 | Множество исходов поведения объекта прогноза в зависимости от избранных стратегий достижения цели |

| Анализ научно – технической информации | 2.4 | Свойство научно – технической информации опережать реализацию научно – технических достижений в общественной практике |

| Иерархическая декомпонизация | 2.5 | Различаемость сложных объектов на более простые элементы с образованием не пресекающихся иерархических соподчиненных подмножеств |

| Матричный анализ | 2.6 | Соотносимость между множеством целей и средств их реализации |

| Сетевой анализ | 2.7 | Взаимообусловленность элементов сложной работы, ограничивающая снизу предельно короткий срок ее выполнения при заданной продолжительности элементарных операций |

| Прямые экспертные оценки | 3.1 | Приближение обобщенных независимых оценок к истинным |

| Экспертные оценки с обратной связью | 3.2 | Ассоциативность человеческого мышления |

Ни один из методов прогнозирования сам по себе не пригоден для всех случаев прогностической практики. Выбор метода зависит от цели прогноза, времени упреждения, специфики объекта прогнозирования, достоверности и полноты исходной информации, ограничений разработчиков прогноза и т.д.

Надежный выбор методов прогнозирования должен быть основан на их сравнительном анализе с точки зрения перечисленных факторов.

2. Разработка годового плана экономического развития предприятия на 2009 г

2.1 Краткая характеристика предприятия и исходные данные для разработки плана экономического и социального развития предприятия

История пансионата ведёт своё исчисление с 1991г. В этом году в городе Перми заказчиком "Пермьнефтеоргсинтез" был организован тендер на строительство оздоровительного комплекса "Кама". Тендер выиграла турецкая строительная фирма "МИР". Стоимость проекта составляла 26млн. долларов.

К строительству фирма приступила 10 сентября 1992г и закончила его ровно через 2 года - 10 сентября 1994г. Ввод здания в эксплуатацию произошел 28 июля 1999г. На этот момент хозяином комплекса являлось ООО"Лукоил-Пермнефтеоргсинтез". В конце 1999 года комплекс был полностью выкуплен Департаментом государственной собственности ХМАО и стал носить новое название - пансионат "ЮГРА". Югра — это историческое название края (ХМАО). Древняя Югорская земля, глубокая седая старина, славянское слово "югра" или "угра" происходит от болгарско-тюркского оногур — "Союз племен". На сегодняшний день Пансионат "ЮГРА" благополучно развивается и всегда предлагает своим гостям высокий уровень сервиса.

«Пансионат «Югра» - современный, прекрасно оборудованный пансионат на 400 мест, введен в эксплуатацию в конце 1999г. Общая площадь территории пансионата – 70999 м2.Пансионат расположен в 20 километрах от города Туапсе. Пансионат возвышается на отметке 50 метров над уровнем моря. Пансионат обладает 235 номерами:стандартные2 – х местные, люксы 2 – х комнатные и специальное предложение – люксы «Молодежный» и «Семейный».

Пансионат снабжен всеми необходимыми инженерными коммуникациями. электроснабжением и канализацией, теплоснабжением, кондиционерами. городской и местной телефонной связью, радиофикацией. , охраной и пожарной сигнализацией, озвучиванием,

автоматикой, диспетчерской системой управления, системой электронных замков, системой внешнего наблюдения [5].

На территории пансионата расположены спортивные и детские игровые зоны, прогулочные зоны с панорамными площадками в сторону моря, зеленые зоны. Рядом с комплексом расположена дубовая роща, которая может служить местом отдыха и проведения пикников. Комплекс соединяется с морем пешеходной дорожкой и подземным переходом.

На сегодняшний день пансионат «ЮГРА» благополучно строиться и развивается. Недавно было открыто летние кафе, ведутся работы по монтажу дизельной станции, заканчивается работа над строительством бассейна под открытым небом. Отремонтирован и переоборудован гак называемый «турецкий городок» (комплекс построек, где проживали рабочие турецкой фирмы), который будет служить для отдыха и тренировок детских спортивных школ. Строиться более удобная подъездная дорога, в том году начнется возведение двухъярусной автостоянки

Наличие в комплексе комфортабельных номеров, лечебно-диагностического блока с современным медицинским оборудованием, помещений для занятий различными видами спорта, помещений для отдыха и развлечений, купание в море и бассейне позволяют создать великолепные условия для желающих отдохнуть.

Общество является юридическим лицом и осуществляет свою деятельность в соответствии с законодательством РФ и настоящим уставом.

Единственным участником Общества является Ханты – Мансийский автономный округ, представляемый Департаментом государственной собственности Ханты – Мансийского автономного округа.

Общество создано с целью получения прибыли от эксплуатации оздоровительного комплекса и осуществления связанной с ней иной хозяйственной деятельности.

Для реализации цели. Общество осуществляет следующие основные виды деятельности[6]:

Организация оздоровления и отдыха на базе оздоровительного комплекса

Организация производственно – технической комплектации санаторно – курортной деятельности

Организация и эксплуатация предприятий общественного питания, включая рестораны, кафе, бары, и другие объекты культуры и отдыха.

Торгово – закупочная деятельность на основе организации оптовой и розничной торговли.

Предоставление транспортных услуг

Организация и проведение выставок, семинаров, симпозиумов, конференций, деловых центров

Медицинский менеджмент: организация консультативной, диагностической, лечебной помощи и санаторно – курортного лечения

Общество осуществляет и другие виды деятельности, не запрещенные действующим законодательством.

Общество осуществляет все виды внешнеэкономической деятельности в установленном законодательными актами РФ порядке.

Вмешательство в хозяйственную и иную деятельность со стороны государственных и иных организации не допускается, если оно не обусловлено их правом по осуществлению контроля за деятельностью общества [5].

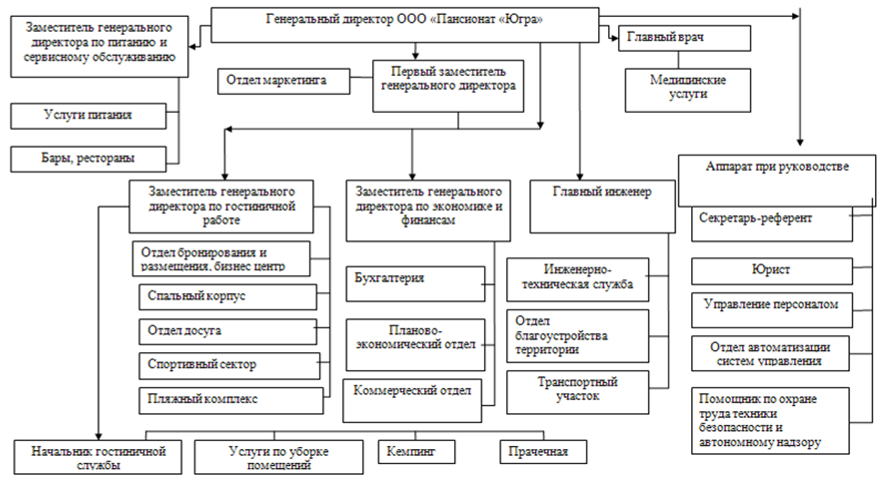

Организационная структура этой фирмы выглядит таким образом (Приложение А).

В этой схеме видно, что все отделы работают независимо друг от друга и напрямую связаны с директором. Начальник производственного отдела занимается только производственным процессом. Начальник финансового отдела занимается только финансовыми вопросами фирмы и вопросами бухгалтерии и отчетности. Начальник кадровой службы - подбором квалифицированных работников.

Образцы должностных инструкций и положений. Должностная инструкция это организационно-правовой документ, в котором определяются основные функции, обязанности, права и ответственность сотрудника организации при осуществлении им деятельности в определенной должности. Она составляется по каждой штатной должности организации, носит обезличенный характер и объявляется сотруднику под расписку при заключении трудового контракта. В соответствии с законом РФ все предприятия обязаны иметь должностные инструкции на каждого своего сотрудника

Генеральный директор Общества. руководит в соответствии с действующим законодательством РФ производственно-хозяйственной и финансово-экономической деятельностью Общества в пределах полномочий, предоставленных ему нормативно-правовыми актами РФ, Уставом Общества, внутренними нормативными документами Общества, трудовым договором, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества Общества, а также финансово-хозяйственные результаты его деятельности.

Заместитель Генерального директора по технической части подчиняется непосредственно Генеральному директору, организует работу по вопросам, входящим в его функциональные обязанности, обеспечивает своевременное проведение ремонтно-строительных работ и наличие, а при необходимости, и подготовку необходимой технической документации для проведения этих работ.

Главный инженер определяет техническую политику и направления технического развития предприятия в условиях рыночной экономики, пути реконструкции и технического перевооружения действующего производства, уровень специализации и диверсификации производства на перспективу. Обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек (материальных, финансовых, трудовых).

Линейная организационная структура управления предприятием выбранная фирмой ООО «Пансионат «Югра», является наиболее подходящей для управления данной фирмой, так как в деятельности фирмы нет совокупных подразделений, от правильности выбора структуры зависит ее дальнейшее существование. Так же не малую роль в функционирование фирмы играет кадровый состав. На пансионате работает в среднем 250 человек из них 16 человек с высшим образованием. В пансионате создан отдел по управлению персоналом который чательно проводит поиск и отбор персонала. Все сотрудники фирмы проходят стажировки, тренинги, курсы по повышению квалификации, и др.

2.2 Планирование технического и организационного развития

В теории планирования под развитием принято понимать соответствующие изменения существующей производственной или экономической системы, достижение необходимого ее роста и обновление отдельных подсистем или их частей. К развитию или росту предприятия относятся как увеличение его размеров, так и расширение деятельности на рынке, численность персонала, величина продаж, чистая прибыль и др [1].

Планирование и управление развитием потенциала предприятия будет способствовать непрерывному его экономическому росту за счет наиболее рационального использования всех производственных ресурсов и в первую очередь профессиональных и интеллектуальных способностей персонала, в том числе и экономистов-менеджеров.

Планирование развития технического потенциала обычно производится по следующим основным направлениям:

разработка конкурентоспособной продукции;

внедрение прогрессивной технологии;

совершенствование организации производства;

автоматизация производственных процессов;

создание новых хозяйственных подразделений;

реструктуризация действующего производства;

снижение расхода производственных ресурсов;

совершенствование управления предприятия;

повышение профессионализма персонала;

рост производственной мощности;

План состоит из следующих подразделов:

Освоение новых видов продукции и повышение качества вырабатываемой продукции.

Внедрение в производство прогрессивной технологии, механизации и автоматизации.

Совершенствование управления, планирования, организации производства.

Внедрение научной организации труда.

Научно-исследовательские и опытно-конструкторские работы.

В данном разделе плана экономического и социального развития предприятия планируются мероприятия, направленные на повышение организационно-технического уровня производства, улучшение качества выпускаемой продукции и достижение высокой эффективности производства. Предусмотренные планом мероприятия по совершенствованию техники, технологии, организации управления производством синтезируются в экономических показателях и прогрессивных технико-экономических нормах и нормативах. Последние ложатся в основу определения всех показателей плана и предопределяют его степень прогрессивности. Эффективность мероприятий выражается в экономии приведенных затрат [2].

Мероприятия по первому разделу группируются по следующим направлениям: создание новых видов продукции, освоение ее выпуска, организация выпуска ранее освоенных изделий на других предприятиях, модернизация выпускаемой продукции, повышение качества , внедрение новых прогрессивных стандартов и технических условий на продукцию, снятие с производства устаревшей продукции.

Планирование внедрения прогрессивной технологии, механизации и автоматизации производства связано с выполнением мероприятий технического характера, которые объединяются в группы: прогрессивная технология, комплексная механизация, автоматизация производства. Планирование мероприятий по совершенствованию управления, систем планирования и организации производства имеет своей целью обеспечить повышение организационного уровня производства и совершенствования систем планирования и управления производством. При этом предусматриваются комплексы мер по развитию специализации производства, совершенствованию организационных форм производств, подразделений и служб, структур управления с внедрением АСУП, методов и организационных форм планирования.

План мероприятий по научной организации труда охватывает все стадии производства и производственных подразделений. Мероприятия группируются по направлениям: организация рабочих мест, их обслуживание, рациональное разделение труда, передовые методы и приемы труда, нормирование и оплата труда.

Внедрение в производства организационно-технических мероприятий обеспечит предприятию получение соответствующего экономического эффекта.

В данной курсовой работе предлагается в плановом 2009 г. внедрить следующие организационно-технические мероприятия

1. Улучшение материального обеспечения предприятия.

2. Расширение рынка сбыта продукции.

Результат внедрения мероприятий - увеличение коэффициента использования производственной мощности предприятия. Коэффициент использования производственной мощности в плановом 2009 г. увеличится с 0,35 до 0,42. В результате увеличения коэффициента использования производственной мощности выпуск продукции увеличится, следовательно, прибыль предприятия в 2009 г. возрастет, кроме того прибыль возрастет за счет уменьшения условно постоянных расходов в себестоимости единицы продукции. Экономический эффект составил

Э1=3430*82.91+3430*58,11+2846,9*81,32=715,650 (тыс. руб.).

Э2=3,5*20580 + 4,72*15435 +4,26*17081,4= 217,497 (тыс.руб.).

Э=715,650+217,497=932,706 (тыс.руб.)

2.3 Планирование производственной программы

План производства товарной продукции в натуральном выражении по видам продукции составляют исходя из планируемой суточной выработки, планируемого коэффициента ее использования и количества дней работы.

При разработке плана производства продукции сначала рассчитывается фонд рабочего времени предприятия исходя из того, данное предприятие работает в одну смену без остановок на выходные и праздничные дни. Расчет рабочего периода предприятия представлен в таблице 5.

Таблица 5 – Расчет рабочего периода предприятия

| Кол-во календарных дней в году | Количество нерабочих дней | Кол-во дней работы в году | ||||

| праздники | выходные | капитальный ремонт | технологические остановки | итого нерабочих дней | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 365 | - | - | 28 | 92 | 120 | 245 |

Таким образом, при работе в 1 смены без остановок на праздничные и выходные дни рабочий период предприятия составляет 245 дней в году.

Для расчета плана производства продукции в натуральном выражении проведем расчет плана объема выпуска продукции исходя из планируемой суточной мощности предприятия, планируемого коэффициента ее использования и количества дней работы. Расчет плана объема выпуска продукции представлен в таблице 6.

Таблица 6 – Расчет плана объема выпуска продукции

| Наименование продукта | Суточная мощность, кг/с | Количество дней работы в году | Коэффициент использования производственной мощность, % | Объем продукции в год, кг. | ||||

| факт | план | факт | план | факт | план | факт | план | |

| Сациви | 20 | 20 | 245 | 245 | 35 | 42 | 1715 | 2058 |

| Свинина по-гречески | 21 | 21 | 245 | 245 | 35 | 42 | 1800,75 | 2160,9 |

| Бифштекс | 16,6 | 16,6 | 245 | 245 | 35 | 42 | 1423,45 | 1708,14 |

Таким образом планируемый годовой выпуск продукции составил: сациви – 2058 кг, свинина по – гречески – 2160, 9 кг, бифштекс 1708,14 кг.

Выход порции: сациви составляет 100 г, свинины по гречески составляет 150г, бифштекс 100г. Исходя из планируемого объема производства и оптовой цены за единицу, продукции рассчитаем план производства товарной продукции в стоимостном выражении (таблица 7).

Таблица 7 – План производства товарной продукции

| Наименование продукции | Выход порции, г | Выпуск продукции, порции | Оптовая цена предприятия за единицу продукции, руб. | Сумма, тыс.руб. | ||

| факт | план | факт | план | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 Сациви | 100 | 17150 | 20580 | 162,2 | 2781,7 | 3338,1 |

| 2Свинина по – гречески | 150 | 12005 | 14406 | 171 | 2052,9 | 2463,43 |

| 3 Бифштекс | 100 | 14234,5 | 17081,4 | 174,8 | 2488,2 | 2985,8 |

| Итого | 43389,5 | 52067,4 | 7322,8 | 8787,33 | ||

Данные таблицы 7 говорят о том, что в 2009 г. планируется произвести продукции на сумму 8787,33 тыс.руб.

2.4 Планирование материального обеспечения производства

Основой для составления плана потребности производства в сырьевых, материальных и топливно-энергетических ресурсах служат данные полученные на предприятии. Расчет потребности в основных ресурсах на планируемый год представлен в таблице 8.

Таблица 8 – Расчет потребности в основных ресурсах на планируемый год

| Наименование ресурсов | Удельный расход ресурсов, кг | Годовая потребность в ресурсе, кг | Цена за единицу продукции, руб | Потребность в финансах, руб |

| Основные материалы | ||||

| Сациви | ||||

| Планируемый выпуск продукции 20580 порций | ||||

| Масло слив., кг | 0,005 | 10,29 | 130,83 | 1346,24 |

| Мука, кг | 0,001 | 2,058 | 16,82 | 34,62 |

| Лук репчатый, кг | 0,010 | 20,58 | 16,86 | 346,98 |

| Цыплята, кг | 0,113 | 232,55 | 69,96 | 16269,2 |

| Орех грецкий, кг | 0,022 | 45,28 | 306,86 | 13894,62 |

| Яйцо, шт | ½ | 1029 | 2,37 | 2438,73 |

| Уксус, кг | 0,003 | 6,17 | 9,4 | 57,00 |

| Чеснок, кг | 0,001 | 2,06 | 36,2 | 74,57 |

| Приправа, кг | 0,001 | 2,06 | 150,06 | 309,12 |

| Итого, кг | 34772,08 | |||

| Электроэнергия, кВт | 1 | 2058 | 1,53 | 3148,74 |

| Итого | 37920,82 | |||

| Свинина по-гречески | ||||

| Планируемый выпуск продукции 14406 порций | ||||

| Свинина, кг | 0,125 | 270,11 | 136 | 36734,96 |

| Грибы, кг | 0,040 | 86,434 | 128,2 | 11080,84 |

| Лук репчатый, кг | 0,012 | 25,93 | 16,86 | 437,18 |

| Мясо копченое, кг | 0,021 | 45,38 | 210,12 | 9535,25 |

| Масло растит., кг | 0,012 | 25,93 | 37,83 | 980,93 |

| Перец болга., кг | 0,007 | 15,13 | 18,83 | 284,90 |

| Перец черный, кг | 0,001 | 2,16 | 20,65 | 44,60 |

| Масло сливоч., кг | 0,005 | 10,80 | 130,83 | 1412,96 |

| Майонез, кг | 0,010 | 21,609 | 76,58 | 1654,89 |

| Итого | 62166,52 | |||

| Электроэнергия, кВт | 1 | 2160,9 | 1,53 | 3306,18 |

| Итого | 65472,70 | |||

| Бифштекс | ||||

| Планируемый выпуск продукции 17081,4 порций | ||||

| Говядина, кг | 0,131 | 223,77 | 128,62 | 28781,3 |

| Молоко 2,5%, л | 0,010 | 17,08 | 25,3 | 432,12 |

| Масло растител, л | 0,010 | 17,08 | 37,83 | 646,14 |

| Соль пищевая, кг | 0,002 | 3,416 | 5,34 | 18,24 |

| Итого | 29877,8 | |||

| Электроэнергия, кВт | 1 | 1708,14 | 1,53 | 2613,45 |

| Итого | 32491,25 | |||

| ВСЕГО | 135884,78 | |||

Расчет потребности в основных ресурсах на продукцию, планируемую к выпуску в 2009 г., показал, что общие затраты на сырье и энергетические нужды составят в год 135,884 тыс.руб. Основные затраты планируются на закупку сырья – 126,816 тыс.руб.

2.5 Планирование труда и заработной платы

Задачи – обеспечение устойчивых темпов роста производительности труда; обеспечение превышения темпов роста производительности труда над темпами роста производительности труда; обеспечение рационального использования трудовых ресурсов; обеспечение снижения трудоемкости изготавливаемой продукции.

Расчет планового фонда рабочего времени производственного рабочего приведен в таблице 9.

Таблица 9 - Расчет планового фонда рабочего времени производственного рабочего на 2009г.

| Показатели | 2008 г. отчет | 2009 г. план | Изменения в плане | |

| абсолютные | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Календарный фонд рабочего времени, дн. | 366 | 365 | 1 | -0,27 |

| 2. Нерабочие дни (праздники, выходные) | 204 | 204 | 0 | 0 |

| 3. Номинальный фонд рабочего времени | 162 | 161 | 1 | -0,62 |

| 4. 4. Неявки на работу, разрешенные ТК ( трудовой отпуск, по болезни, декретный отпуск, отпуск по учебе и др.), дн. | 24 | 24 | 0 | |

| 5.5. Полезный фонд рабочего времени, дн. | 138 | 137 | 1 | -0,72 |

| 6.6. Средняя продолжительность рабочего дня (с учетом льготных часов), ч. | 12 | 12 | 0 | 0 |

| 7. Полезный фонд рабочего времени в год, ч. | 1656 | 1644 | 12 | -0,72 |

Полезный фонд рабочего времени в год в 2009 г составил 1644 ч, что на 12 больше чем в базовом.

Основным источником сведений для составления плана по труду является плановый среднегодовой баланс рабочего времени одного работника. При составлении годового баланса рабочего времени определяют число дней (часов), которое должен отработать в среднем один рабочий в плановом году, число неявок на работу в днях (часах).

Произведем расчет численности рабочих основного производства по трудоемкости, расчет представлен в таблице 10.

Таблица 10 – Расчет среднесписочной численности производственных рабочих ( по заданным видам продукции)

| Показатели | 2008 г. отчет | 2009 г. план | Изменения в плане | |

| абсолютные | % | |||

|

Наименование профессии рабочих, разряд,количество человек в смену: Повар 3р, чел./см. Шеф повар 6р, чел./см. Повар 4р, чел./см. Кух рабочий 2р, чел./см. Итого, чел./см. 3 Годовые трудозатраты, чел\час Полезный фонд времени, чел. х ч. Среднесписочная численность производственных рабочих, чел. |

2 1 2 2 7 30744 1656 18 |

2 1 2 2 7 30660 1644 18 |

- - - - - 84 12 - |

-1% -1% |

Исходя из данных полученных в таблице 10 предприятию потребуется 18 человек. Расчет годового фонда заработной платы производственных рабочих по заданным видам продукции оформляют в соответствии с таблицей 11.

Таблица 11 – Расчет годового фонда заработной платы производственных рабочих

| Профессия рабочих | Тарифный разряд | Явочная численность, чел. | Месячный оклад одного рабочего, руб. | Месячный фонд заработной платы, руб. | Годовой фонд заработной платы по тарифу, тыс. руб. | |

| в смену | в сутки | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Повар Шеф повар Повар Кух рабочий Итого |

3 6 4 2 |

11 1 3 3 18 |

11 1 3 3 18 |

25000 45000 30000 20000 |

275000 45000 90000 60000 470000 |

3300 540 1080 720 5640 |

На данном предприятие сменной рабочих изготавливается широкий ассортимент изделий, была рассчитана доля фонда заработной платы приходящиеся на данные виды изделия который составил 12% от фонда заработной платы и равен 702 тыс.руб.

Произведем расчет годового фонда заработной платы производственных рабочих по выпускаемым видам продукции (таблица 12).

Таблица 12 - Расчет годового фонда заработной платы производственных рабочих по выпускаемым видам продукции

| Показатели | Сациви | Свинина по-гречески | Бифштекс | Итого |

| 1 | 2 | 3 | 4 | 5 |

| 1.Годовой выпуск продукции по плану, порции | 20580 | 15435 | 17081,4 | 53096,4 |

| 2. Годовой фонд заработной платы, тыс. руб | 234 | 234 | 234 | 702 |

| 8. 2. То же в расчете на единицу продукции, руб. | 11,37 | 15,16 | 13,70 |

Результаты полученные в таблице 12 позволять произвести расчет себестоимости единицы продукции.

2.6 Планирование себестоимости, прибыли и рентабельности

Каждое предприятие в целях выполнения задания по выработке продукции расходует денежные средства для оплаты поступающих на предприятие сырья, материалов, топлива, электроэнергии, для выплаты работникам предприятия заработной платы, осуществления расходов по управлению и обслуживанию производства, а также реализации покупателям готовой продукции. Совокупность всех этих денежных затрат на производство и реализацию продукции и образует ее себестоимость. Расчеты по определению себестоимости единицы продукции представлен в таблицей 13.

Таблица 13 - Расчет плановой себестоимости сацыви

| Наименование статей расходов | Норма расхода ресурса на ед. продукции, кг | Цена за единицу ресурса руб. | Сумма затрат, руб. | ||

| отчет | план | отчет | план | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Сациви 1. Сырье основное и дополнительное Масло сливочное Мука Лук репчатый Цыплята Орех грецкий Яйцо Уксус Чеснок Приправа 2.Электроэнергия на технологические цели, кВт 3. Основная и дополнительная заработная плата производственных рабочих 4. Отчисления на социальные нужды 5. Общепроизводственные расходы 6. Общехозяйственные расходы Итого производственная себестоимость 7.Внепроизводственные (коммерческие) расходы Итого полная себестоимость |

0,005 0,001 0,010 0,113 0,022 0,040 0,003 0,001 0,001 1 |

0,005 0,001 0,010 0,113 0,022 0,040 0,003 0,001 0,001 1 |

130,83 16,82 16,86 69,96 306,86 2,37 9,4 36,2 150,06 1,53 |

0,65 0,02 0,17 7,91 6,75 0,09 0,03 0,04 0,15 1,53 11,37 4,09 2,81 18,41 54,02 25,27 79,29 |

0,65 0,02 0,17 7,91 6,75 0,09 0,03 0,04 0,15 1,53 11,37 4,09 2,34 15,34 50,48 25,27 75,75 |

Исходя из проведенных расчетов полная себестоимость сацыви составляет 75,75 руб. Планируется снижение себестоимости за счет общепроизводственных и общехозяйственных расходов. Это снижение происходит за счет увеличения объемов производства при неизменных затратах (2,81*1715/2058). Расчет плановой себестоимости свинины по – гречески представлен в таблице 14.

Таблица 14 - Расчет плановой себестоимости свинины по-гречески

| Наименование статей расходов | Норма расхода ресурса на ед. продукции, кг | Цена за единицу ресурса руб. | Сумма затрат, руб. | ||

| отчет | план | отчет | план | ||

|

Свинина по-гречески 1. Сырье основное и дополнительное Свинина Грибы консервированные Лук репчатый Мясо копченое Масло растительное Перец болгарский Перец черный Масло сливочное Майонез 2.Электроэнергия на технологические цели, кВт 3. Основная и дополнительная заработная плата производственных рабочих 4. Отчисления на социальные нужды 5. Общепроизводственные расходы 6. Общехозяйственные расходы Итого производственная себестоимость 7.Внепроизводственные (коммерческие) расходы Итого полная себестоимость |

0,125 0,040 0,012 0,021 0,012 0,007 0,001 0,005 0,010 1 |

0,125 0,040 0,012 0,021 0,012 0,007 0,001 0,005 0,010 1 |

136 128,2 16,86 210,12 37,83 18,83 20,65 130,83 76,58 1,53 |

17 5,13 0,20 4,41 0,45 0,13 0,02 0,65 0,77 1,53 15,16 5,46 3,75 24,54 79,2 33,69 112,89 |

17 5,13 0,20 4,41 0,45 0,13 0,02 0,65 0,77 1,53 15,16 5,46 3,12 20,45 74,48 33,69 108,17 |

Итого полная себестоимость свинины по-гречески составила 108,17руб. Планируется снижение условно постоянных расходов в себестоимости единицы изделия. Это снижение происходит за счет увеличения объемов производства при неизменных затратах (24,54*1800,75/2160,9).

Расчет плановой себестоимости бифштекса представлен в таблице 15.

Исходным принципом функционирования предприятия является возмещение затрат на производство и реализацию продукции и получение прибыли, в размере, достаточном для осуществления расширенного воспроизводства, выполнения обязательств перед государством и образования фонда потребления в объеме, обеспечивающем определенный стандартный уровень жизни работников предприятия.

Таблица 15 - Расчет плановой себестоимости бифштекса

| Наименование статей расходов | Норма расхода ресурса на ед. продукции, кг | Цена за единицу ресурса руб. | Сумма затрат, руб. | ||

| отчет | план | отчет | план | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Бифштекс 1. Сырье основное и дополнительное Говядина Молоко Масло растительное Соль пещевая 2.Электроэнергия на технологические цели, кВт 3. Основная и дополнительная заработная плата производственных рабочих 4. Отчисления на социальные нужды 5. Общепроизводственные расходы 6. Общехозяйственные расходы Итого производственная себестоимость 7.Внепроизводственные (коммерческие) расходы Итого полная себестоимость |

0,131 0,010 0,010 0,002 1 |

0,131 0,010 0,010 0,002 1 |

128,62 25,3 37,83 5,34 1,35 |

16,85 0,25 0,38 0,01 1,35 13,70 4,93 3,39 22,18 63,04 30,44 93,48 |

16,85 0,25 0,38 0,01 1,35 13,70 4,93 2,83 18,48 58,78 30,44 89,22 |

Решение этих задач осуществляется с помощью установления определенного уровня цен на выпускаемую предприятием продукцию. Расчет оптовой и розничной цены единицы продукции на 2009 год приведен в таблице 16.

Рассчитав плановые показатели себестоимости и цены единицы продукции, планируемой к выпуску в 2009 г., мы можем приступить к расчету прибыли от реализации этой продукции.

Прибыль является одним из основных показателей, характеризующих производственно-хозяйственную деятельность предприятия и эффективность его работы, и важнейшим источником денежных средств, используемых для реконструкции, расширения предприятия, совершенствования техники, технологии производства, приобретения нового оборудования, образования фондов экономического стимулирования. Прибыль – крупный источник доходов государственного бюджета.

Таблица 16 - Расчет оптовой цены единицы продукции на 2009г.

| Показатели | Сациви | Свинина по-гречески | Бифштекс | |

| 1 | 2 | 3 | 4 | |

|

1. Полная себестоимость единицы продукции, руб. 2. Планируемая рентабельность продукции, % 3.Плановая прибыль на единицу продукции, руб. 4. Оптовая цена предприятия единицы продукции (себестоимость + прибыль), руб. |

75,75 214,13 86,45 162,2 |

108,17 158,08 62,83 171 |

89,22 195,92 85,58 174,8 |

|

Расчет плановой прибыли от реализации товарной продукции оформляется в соответствии с таблицей 17.

Таблица 17 - Расчет прибыли от реализации товарной продукции на 2009г.

| Показатели | Сациви | Свинина по-гречески | Бифштекс | Итого | ||||

| отчет | план | отчет | план | отчет | план | отчет | план | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Количество товарной продукции, порции | 17150 | 20580 | 12005 | 15435 | 14234,5 | 17081,4 | 43389,5 | 53096,4 |

| 2.Количество товарной продукции к реализации, порций | 17150 | 20580 | 12005 | 15435 | 14234,5 | 17081,4 | 43389,5 | 53096,4 |

| 3. Оптовая цена предприятия единицы продукции, руб | 162,2 | 162,2 | 171 | 171 | 174,8 | 174,8 | ||

| 4. Выручка от реализации товарной продукции, тыс. руб. | 2781,73 | 3338,076 | 2052,9 | 2639,4 | 2488,2 | 2985,8 | 7322,83 | 8787,33 |

| 5. Себестоимость единицы продукции, руб. | 79,29 | 75,79 | 112,89 | 108,17 | 93,48 | 89,22 | ||

| 6. Себестоимость реализуемой продукции, тыс. руб. | 1359,82 | 1559,76 | 1355,2 | 1669,60 | 1330,6 | 1524 | 4753,36 | 4045,62 |

| 7. Прибыль от реализации товарной продукции, тыс. руб. | 1421,91 | 1778,316 | 697,7 | 969,8 | 1157,6 | 1461,8 | 3277,21 | 4209,92 |

Прибыль от реализации продукции – разность между объемом реализуемой в плановом году продукции в оптовых ценах предприятия и ее полной себестоимостью.

План формирования и распределения прибыли от реализации продукции приведен в таблице 18.

Таблица 18 - План формирования и распределения прибыли от реализации продукции на 2009г

| Показатели | Сумма, тыс. руб. |

| 1 | 2 |

| 1. 1. Прибыль от реализации товарной продукции | 4209,92 |

| 3.Налогооблагаемая прибыль | 4209,92 |

| 4. Налог на прибыль | 1010,38 |

| 5.Прибыль, остающаяся в распоряжении предприятия | 3199,54 |

| 6.Распределение прибыли предприятия по направлениям: | |

| фонд накопления | 799,89 |

| фонд потребления | 1599,77 |

| резервный фонд | 799,88 |

2.7 Планирование социального развития коллектива

На предприятии разрабатывается и осуществляется план социального развития коллектива. Его основной целью является рост доходов, повышение качества работы и уровня жизни персонала, что в сочетании с совершенствованием производства обеспечивает эффективное функционирование всего предприятия в целом.

План социального развития коллектива предприятия направлен на решение следующих задач:

повышение доходов и качества жизни работников;

повышение производительности труда, улучшение условий труда, изменение содержания труда;

обеспечение высокой работоспособности и продуктивности труда, уменьшение доли неквалифицированного труда;

контроль за соблюдением правил безопасности на рабочем месте;

совершенствование трудового потенциала и социальной структуры персонала;

развитие профессиональных и творческих способностей, повышение технического и культурного уровня работников;

повышение квалификации кадров;

мотивация и удовлетворение потребностей всех категорий персонала;

улучшение жилищно-бытовых условий работников, организация их отдыха;

устранение причин, вызывающих текучесть кадров и как следствие неустойчивость трудового коллектива предприятия;

создание благоприятного социального климата.

Для обеспечения обоснованности плана социального развития проводится глубокий анализ динамики социальных показателей, выполнение плановых задач предшествующего периода, тенденций технического и организационного развития производства. При этом выявляется круг социальных проблем, требующих для своего разрешения трудовых, материальных и денежных ресурсов, характеризующие уровень общего образования и квалификации, показатель стабильности коллектива. При планировании изменение структуры особое внимание уделяется мероприятиям, которые должны обеспечить механизацию физически тяжелых трудоемких работ, автоматизацию и улучшение организации труда, разработка специальных мер по облегчению труда женщин и улучшению условий их труда, повышение профессионально-технического уровня рабочих. Основным направлением совершенствования структуры инженерно-технических работников является уменьшение численности работников, занятых малоквалифицированным умственным трудом, особое место в данном подразделе занимают мероприятия, направленные на регулирование различных форм движения работников, сокращение текучести и обеспечение устойчивости количества.

Во второй подраздел плана включены мероприятия, направленные на улучшение санитарно-гигиенических, психо-физиологических условий труда, условий его безопасности, медицинского обследования работающих, а также мероприятия, связанные с улучшением их режимов труда. При этом особое внимание уделяется выявлению профессий массовой занятости в наиболее неблагоприятных условиях труда и определению состояния условий труда женщин.

Одной из важных задач социального плана является улучшение социально-культурных и жилищно-бытовых условий работников предприятия и членов их семей. Программа решения данной задачи отражается в третьем подразделе плана социального развития предприятия, в котором в соответствии с выявленными потребностями в осуществлении определенных мероприятий, а также с учетом имеющихся материальных и финансовых ресурсов разрабатываются мероприятия по строительству жилых домов, детских садов, лечебных учреждений, расширению баз отдыха, улучшению медицинского обслуживания и организация общественного питания. Разрабатываются мероприятия, связанные с регулированием и повышением оплаты труда, совершенствованием материального и морального стимулирования.

В четвертый подраздел плана включены мероприятия по развитию у работников трудовой и общественной активности, вовлечению работников в управление производством, экономическому и социальному развитию коллектива работников. В целях создания здорового психологического климата предусматриваются такие мероприятия как организация обучения руководителей всех рангов социально-психологическим основам руководства, проведение аттестации руководителей, совершенствование работы по подбору и расстановке руководящих кадров, использование общественного мнения при решении различных задач.

2.8 План по охране природы и окружающей среды, рациональному использованию природных ресурсов

Данный план исключительно важен с точки зрения предотвращения загрязнения окружающей среды и рационального использования природных ресурсов. Он разрабатывается в следующих направлениях:

охрана и рациональное использование водных ресурсов: очистка промышленных сточных вод; рекультивация естественных и технологических водостоков - исключается сброс загрязняющих веществ, содержащихся в сточной воде, в водоприемники; предусматривается предотвращение загрязнения подземных и поверхностных вод в аварийных ситуациях; мероприятия по сокращению водопотребления

охрана воздушного бассейна: снижение объемов газовых выбросов и их очистка. Данный раздел предусматривает применение методов контроля за состоянием воздушной среды, а также применение способов и средств, обеспечивающих объем выброски газов и подачи ее в промысловую газосборную сеть и обеспечение соблюдения экономических нормативов проектируемыми объектами и сооружениями

охрана и рациональное использование земель, которые реализуются через разделы «Отходы» (переработка и утилизация отходов), «Рекультивация» (очистка от загрязнений и восстановление естественного состояния почв, сокращение промышленных площадей), «Антикор» (защита оборудования и трубопроводов от коррозии)

внедрение малоотходных технологических процессов

Основным законодательным актом, регламентирующим процесс разработки и внедрения таких мер, является Закон РФ «Об охране окружающей природной среды». Данный закон предусматривает ответственность предприятий и организаций за возможные выбросы и сбросы загрязняющих веществ в окружающую природную среду.

Как было сказано выше система экономического стимулирования и регулирования природопользования в России закреплена законом. Основным в этой системе является:

наличие разрешений на выбросы, выдаваемых региональными природоохранными комитетами;

наличие договора и лицензии на комплексное природопользование, на которых устанавливаются допустимые объемы выбросов, планы природоохранных мероприятий, нормативы и порядок расчета и внесения платежей за загрязнение окружающей среды.

Соблюдение установленных нормативов качества природной среды предприятия должны обеспечиваться за счет соблюдения утвержденных технологий, внедрения экологически безопасных технологий и производств, эффективной работы очистных сооружений, установок и средств контроля.

Платежи за загрязнение окружающей среды уплачиваются по двум ставкам. По одной ставке оплачиваются выбросы в пределах установленного норматива, а по другой, повышенной, предприятия платит за превышение выбросов над нормативом.

Предусматриваются мероприятия по рациональному и комплексному использованию природных ресурсов, побочных и попутных продуктов, вторичных энергетических ресурсов и материалов на основе разработки и внедрения новых прогрессивных и безотходных производственных процессов, а также работ по снижению и полному прекращению загрязнения вредными примесями водного, воздушного бассейнов и земель.

3 Сводные показатели проекта плана экономического и социального развития предприятия