Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ и выявление путей повышения рентабельности

Курсовая работа: Анализ и выявление путей повышения рентабельности

ВВЕДЕНИЕ

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль, а показателем, характеризующим эффективность достигнутых финансовых результатов, - рентабельность.

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, увеличением предпринимательских рисков.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, которые производят конкурентоспособную продукцию и не производят больше, чем можно продать. Для успешного функционирования каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности производства, улучшения качества реализуемой продукции.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности, которые являются обобщающими показателями экономической эффективности производства. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Значение доходности настолько велико при определении эффективности функционирования предприятия, его способности давать прибыль, что определение ее величины является одной из ключевых концептуальных проблем финансового анализа. От того, насколько правильно исчислены показатели доходности, насколько реально они отражают ее сущностные характеристики, зависят результаты ретроспективного и перспективного анализа. В настоящее время для этой цели используются разрозненные многочисленные показатели.

Инструментарии анализа рентабельности (технические приемы) включают в себя:

- первичная обработка собранной теоретической информации (проверка, группировка, систематизация);

- изучение состояния и закономерностей развития исследуемого объекта;

- определение влияния факторов на результаты деятельности;

- определение неиспользуемых и перспективных резервов увеличения эффективности;

- обобщение результатов анализа и оценка деятельности предприятия;

- обоснование управленческих решений и различных мероприятий.

В качестве используемых информационных источников выбраны:

- учебные пособия по дисциплинам «Анализ хозяйственной деятельности предприятия», «Экономика предприятия»;

- данные оперативного учета из основной отчетной формы;

- прочие официальные, нормативные и хозяйственно-правовые документы;

- интернет-ресурсы.

Целью дипломной работы является проведение анализа и выявление путей повышения рентабельности.

Для реализации поставленной цели требуется решение следующих задач:

- провести теоретический анализ по разным литературным источникам;

- охарактеризовать объект исследования –;

- произвести расчет показателей рентабельности за временной период 2006-2007 года;

- проанализировать показатели рентабельности;

- разработать мероприятия по увеличению показателей рентабельности.

1 РОЛЬ И ЗНАЧЕНИЕ РЕНТАБЕЛЬНОСТИ

1.1 Общие понятия и виды рентабельности

В условиях рыночных отношений приходится постоянно принимать неординарные решения, связанные с учетом финансового состояния предприятия.

Для оценки эффективности работы предприятия только показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость основных средств, т. е. основных и оборотных средств. Более эффективно работает то предприятие, у которого стоимость основных средств меньше.[31, с.267]

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком смысле рентабельность означает прибыльность или доходность:

• производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

• предприятий, организаций как субъектов хозяйственной деятельности;

• отраслей экономики.

Рентабельность - это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающий конечные результаты хозяйственной деятельности.[12, с.652]

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

рентабельность отдельных видов продукции,

рентабельность операционной деятельности,

рентабельность инвестиционной деятельности и отдельных инвестиционных проектов,

рентабельность обычной деятельности;

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции:

рентабельность продаж отдельных видов продукции,

общая рентабельность продаж;

3) показатели, в основе которых лежит ресурсной подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям авансированного капитала:

рентабельность совокупных активов или общая рентабельность,

рентабельность операционного капитала,

рентабельность основного капитала,

рентабельность оборотного капитала,

рентабельность собственного капитала и др. [23, с.10]

В практике работы предприятий применяется ряд показателей рентабельности. При расчете рентабельности в любом случае отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных производственных средств, оборотных средств, выручка от реализации продукции (объем продаж) и т. д.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Многообразие вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливает наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1.Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2.Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат - себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т. д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

• рентабельность оборота - рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.[12, с.653]

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Рассмотрим более подробно ряд показателей рентабельности, определим их назначения и формулы расчета.

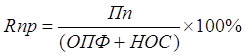

Рентабельность производства определяется по формуле:

,(1.1)

,(1.1)

где RПР – рентабельность производства, %;

ПП прибыль предприятия, руб.;

ОПФ среднегодовая стоимость основных производственных средств, руб.;

НОС нормируемые оборотные средства, руб.

Показатель рентабельности производства характеризует уровень использования основных и оборотных средств.

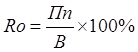

Рентабельность оборота определяется по формуле:

, (1.2)

, (1.2)

где RО – рентабельность оборота, %;

В выручка от реализации продукции, руб.

Данный показатель характеризует эффективность производственной и сбытовой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Данный показатель по уровню агрегирования факторов является более комплексным и полнее, чем затратные показатели рентабельности, характеризует результаты деятельности предприятия.

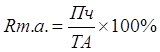

Рентабельность текущих активов определяется по формуле:

,(1.3)

,(1.3)

где RТ.А. – рентабельность текущих активов, %;

ПЧ прибыль, остающаяся в распоряжении предприятия, руб.;

ТА средняя величина текущих активов, руб.

Рентабельность собственного капитала определяется по формуле:

, (1.4)

, (1.4)

где RС.К.– рентабельность собственного капитала, %;

СК величина собственного капитала на определенную дату (средняя за период), руб.

Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Можно сказать, что рентабельность собственного капитала представляет основной показатель, в котором сходятся все стороны деятельности хозяйствующего субъекта. Он рассчитывается обычно отношением прибыли к средней величине собственного капитала.

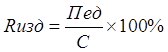

Рентабельность изделия определяется по формуле:

,(1.5)

,(1.5)

где RИЗД – рентабельность изделия, %;

ПЕД прибыль на единицу изделия, руб.;

С себестоимость изделия, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

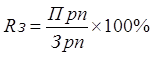

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции:

, (1.6)

, (1.6)

где RЗ – рентабельность продукции, %;

ПРП прибыль от реализации, руб.;

ЗРП затраты по реализованной продукции, руб.

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

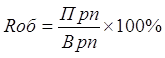

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

, (1.7)

, (1.7)

где RОБ – рентабельность продаж (оборота), %;

ВРП выручка, руб.

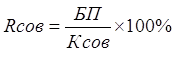

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости всего совокупного капитала. При этом под общим (совокупным) капиталом принимается средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

, (1.8)

, (1.8)

где RСОВ – рентабельность совокупного капитала, %;

БП брутто-прибыль до выплаты процентов и налогов, руб.;

КСОВ среднегодовая стоимость всего совокупного капитала, руб.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. Он является одним из наиболее ценных и широко используемых показателей эффективности деятельности организации. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. По его уровню судят о качестве управления предприятием; способности предприятия получать прибыль на вложенный капитал (собственный и заемный) для всех заинтересованных сторон; его используют для прогнозирования величины прибыли.

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой сумме операционного капитала. Он характеризует доходность капитала, задействованного в операционном процессе:

, (1.9)

, (1.9)

где RОПЕР – рентабельность операционного капитала, %;

ПОД прибыль от операционной деятельности, руб.;

КОПЕР среднегодовая сумма операционного капитала, руб.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности.

1.2 Факторный анализ показателей рентабельности

Важным инструментом в поиске путей повышения эффективности функционирования предприятий является экономический анализ. С его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, изыскиваются резервы повышения эффективности производства, выявляются и прогнозируются существующие и потенциальные проблемы, производственные и финансовые риски, оценивается воздействие принимаемых управленческих решений на конечные результаты работы предприятий.

Основным методологическим вопросом в экономическом анализе является изучение влияние факторов на результаты деятельности предприятия. От глубины, комплексности и точности измерения влияния факторов в конечном итоге зависят выводы и рекомендации по результатам анализа, а также точность прогноза исследуемых показателей.[23, с.54]

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Для того чтобы осуществить анализ показателей рентабельности необходимы следующие источники информации: план экономического и социального развития, бизнес-план, форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках», форма 5 «Краткий отчет о финансовых результатах» и другие документы.[26, с.159]

В процессе анализа рентабельности дается оценка выполнения принятых параметров, изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности. Последовательность анализа определяется его целью.

Уровень влияния факторов первого порядка может быть рассчитан способами последовательного изолирования (цепных подстановок) или абсолютных разниц. При расчете способом цепных подстановок условным показателем будет уровень рентабельности при фактической цене и плановой себестоимости единицы продукции.

Рассмотрим факторные модели, используемые для анализа показателей рентабельности.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель показателя рентабельности продукции имеет следующий вид:

, (1.10)

, (1.10)

где Rз – рентабельность продукции,

Пi – прибыль от реализации,

Зi – затраты по реализованной продукции,

VРПобщ физический объем продаж,

Удi – удельный вес i-го вида продукции в общем объеме продаж,

Цi – цена за единицу продукции,

Сi – себестоимость единицы продукции.

Данная факторная модель изучения показателя рентабельности продукции дает возможность определить изменение уровня рентабельности за счет влияния таких факторов как: объем реализованной продукции, удельный вес продукции в общем объеме продаж, цена за единицу продукции и себестоимость единицы продукции.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

, (1.11)

, (1.11)

где Rзi – рентабельность отдельного i-го вида продукции.

Примерно таким же образом производится факторный анализ рентабельности продаж (оборота). Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

, (1.12)

, (1.12)

где Rоб – рентабельность продаж,

Прп прибыль от реализации продукции,

В выручка от реализации продукции.

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

Изменение уровня рентабельности продаж будет происходить за счет влияния удельного веса продукции в общем объеме продаж, цены за единицу продукции и себестоимость единицы продукции.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

, (1.13)

, (1.13)

где Rобi – рентабельность продаж отдельных видов продукции.

Расчет их влияния производится также с помощью приема цепной подстановки.

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма брутто-прибыли зависит от объема реализованной продукции (VРП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности совокупного капитала можно записать в виде следующей модели:

,(1.14)

,(1.14)

где Rсов – рентабельность совокупного капитала,

БП – брутто-прибыль до выплаты процентов и налогов,

Ксов - среднегодовая стоимость всего совокупного капитала,

Прп прибыль от реализации,

ВФР – финансовые результаты от прочих видов деятельности, не связанных с реализацией продукции и услуг,

В выручка от реализации продукции,

Коб- коэффициент оборачиваемости.[20, с. 230-234]

Изменение уровня рентабельности совокупного капитала осуществляется за счет изменения следующих факторов влияющих на данный показатель: удельный вес продукции в общем объеме продаж, цена за единицу продукции, себестоимость единицы продукции, финансовые результаты от прочих видов деятельности, не связанных с реализацией продукции и услуг и коэффициент оборачиваемости.

В завершении факторного анализа показателей рентабельности делаются выводы о той или иной степени влияния на нее факторных показателей.

Результатом анализа показателей рентабельности станет разработка проектных мероприятий по их увеличению.

Мобилизация резервов увеличения показателей рентабельности достигается благодаря внедрению достижений науки, новой техники и технологии, совершенствованию организации производства, выявлению и распространению передового опыта, а также путем устранения потерь и непроизводительных расходов.

1.3 Пути повышения рентабельности

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

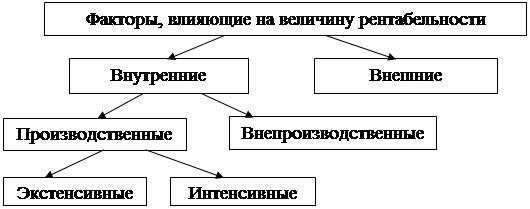

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рис. 1).

Рисунок 1 - Факторы, влияющие на величину рентабельности*

* Источник: [8, с.15].

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все вышеперечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. "Прямое" влияние на себестоимость продукции, а значит, на прибыль и рентабельность, связано с тем, насколько рационально и экономно расходуются материальные ресурсы: ведь доля материальных затрат в себестоимости значительна и колеблется от 60 до 90%.

В развитых странах (США, Канада, Германия, Франция, Италия и др.) широкое распространение получил расчет конечных результатов деятельности предприятия с помощью метода "затраты - выпуск". В соответствии с этим методом общий результат работы предприятия определяется путем суммирования эксплуатационного и финансового результатов. По каждому из видов деятельности затраты соизмеряются с производством и сбытом продукции (реализацией), доходами и определяется конечный результат.

Эксплуатационной считается деятельность, соответствующая уставу предприятия; финансовой - деятельность, связанная с финансовым и банковским обслуживанием предприятия, выпуском ценных бумаг, участием в сторонних предприятиях, предоставлением и получением кредитов; чрезвычайной - деятельность по операциям длительного характера, как правило, продолжительностью от 2 до 5 лет (например, реализация основных средств, ноу-хау, авторского и арендного права и др.).[3, с.269-271]

Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение ее себестоимости. Увеличение суммы прибыли зависит от роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализациолнных убытков, совершенствование структуры предприятия, повышение качества продукции, поиск более выгодных рынков сбыта, оптимизация сроков продаж.

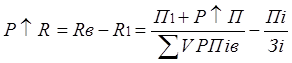

Для подсчета резервов повышения уровня рентабельности может быть использована следующая формула:

, (1.15)

, (1.15)

где P↑R – резерв роста рентабельности;

Rв – возможный (прогнозируемый) уровень рентабельности;

R1 – фактический уровень рентабельности;

П1 фактическая сумма прибыли отчетного периода;

Р↑П – резерв роста прибыли от реализации продукции;

VРПв – возможный объем реализации продукции с учетом выявленных резервов его роста;

Сiв – возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

З1 фактическая сумма затрат по реализованной продукции.

На основании расчета данной формулы, можно определить в каком размере увеличиться уровень рентабельности за счет роста прибыли предприятия.

Резерв повышения уровня рентабельности совокупного капитала может быть определен по следующей формуле:

, (1.16)

, (1.16)

где БП – сумма брутто-прибыли;

Р↑БП – резерв увеличения суммы брутто-прибыли;

КL1 – фактическая среднегодовая сумма основного и оборотного капитала в отчетном периоде;

Р↓КL –резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

КLд – дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

В результате подсчетов мы определим, каким образом отразиться изменение суммы брутто-прибыли и суммы капитала на показателе рентабельности.[21, с.534]

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора (финансовой производительности). Дело в том, что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формирование доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменением промышленной производительности, т.е. за внутренними факторами: снижение материалоемкости и трудоемкости, повышение отдачи основных средств (машин, оборудования и т. д.).

Также определение резервов рентабельности иначе можно охарактеризовать как проведение анализа чувствительности предприятия.

Анализ чувствительности является одним из самых эффективных способов прогнозирования результатов деятельности предприятия. Являясь по своей сути детерминированной техникой моделирования, он позволяет оценить чувствительность всех результативных показателей к изменению каждого фактора в отдельности, а также их реакцию на принятие любого управленческого решения. Анализ чувствительности называют еще однофакторным анализом.

Анализ чувствительности лежит в основе принятия управленческих решений. Проведение определенного мероприятия может быть эффективным с точки зрения увеличения производства продукции, но при этом может повыситься ее себестоимость, снизиться прибыль и уровень рентабельности, что для предприятия и общества в целом будет невыгодным. Поэтому, прежде чем проводить определенное мероприятие, необходимо его всесторонне взвесить, оценить.

Основная цель анализа чувствительности — выявить важнейшие факторы, способные наиболее существенно повлиять на эффективность работы предприятия.

В предыдущих главах дипломной работы мы рассматривали методику факторного анализа показателей эффективности с целью комплексного разложения их прироста по факторам, формирующим их уровень. Исследование при этом велось дедуктивным методом — от общего к частному. Комплексная же оценка отдельных мероприятий требует индуктивного метода анализа — от частных, конкретных факторов к обобщающим.

В формировании показателей эффективности участвуют факторы как позитивного, так и негативного характера. Многие из них воздействуют на показатели эффективности опосредованно, через ряд звеньев. Поэтому, чтобы комплексно оценить влияние такого фактора на конечные результаты работы предприятия, необходимо пройтись по всей цепочке показателей, чувствительных к изменению данного фактора.

Чтобы всесторонне оценить эффективность (выгодность) управленческого решения, необходимо выяснить, как изменятся в связи с его проведением основные показатели хозяйственной деятельности. Какие дополнительные затраты потребуются для освоения резерва. Необходимо подсчитать насколько измениться тот или иной показатель за счет внедряемого мероприятия. И в итоге после проведения внедряемого мероприятия с целью увеличения уровня рентабельности необходимо сделать вывод о выгодности данного внедрения для предприятия во всех отношениях.

Аналогичным образом оценивается чувствительность показателей хозяйственной деятельности к изменению различных производственных и финансовых ситуаций. Для этого по каждому мероприятию необходимо предварительно хорошо усвоить методику подсчета резервов увеличения объема производства и реализации продукции, снижения ее себестоимости, роста прибыли и рентабельности. Нужно также учитывать изменение производительности труда, создание новых рабочих мест, улучшение условий труда и другие.

В условиях компьютерных технологий обработки информации можно значительно повысить оперативность и надежность расчетов по оценке чувствительности, если разработать математические модели, которые наилучшим образом будут отражать сложные взаимосвязи экономических явлений.[23, с.83-89]

2 АНАЛИЗ РЕНТАБЕЛЬНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

2.1 Анализ технико-экономических показателей за 2006-2007гг.

Экономическое обоснование направлений повышения рентабельности в дипломной работе мы будет рассматривать на примере деятельности предприятия. Основным видом деятельности предприятия является швейное производство корсетных изделий. Деятельность предприятия начиналась в 1995 году с приобретения пяти швейных машин, на которых начали работать четыре швеи. Объем выпуска составлял около ста изделий в месяц двух моделей. На сегодняшний день количество оборудования выросло до девяносто восьми швейных машин, а количество сотрудников увеличилось до ста сорока человек работающих при двухсменном режиме работы и объемом производства сорок пять, пятьдесят тысяч изделий в месяц, двадцати пяти моделей. Предприятием с коллективной формой собственности.

Технологический процесс производства швейных изделий является законченным: сначала происходит раскрой трикотажных, кружевных и эластичных тканей, затем пошив изделий, пришив фурнитуры, маркировка и завершающий этап упаковка готовых изделий в специальную упаковку и тару. Предприятие имеет три производственных цеха и осуществляет работу по двухсменному графику. Месячный объем производства составляет свыше сорока пяти тысяч изделий. В настоящее время на предприятии работает около 140 человек, из них 100 -квалифицированные швеи, раскройщики и другие производственные работники, и 40 - управленческий персонал.

В данный момент предприятие производит бюстгальтеры, трусики и майки, которые поставляются на рынок Республики Беларусь, в Россию, а также ряд стран дальнего зарубежья.

Использование сырья лучших европейских производителей, отличное качество, разнообразие кружевных тканей и цвета, а также доступные цены моделей, созданных для клиентов разных возрастов, способствуют динамичному развитию предприятия. Продукция при высоком европейском качестве тканей и безупречном пошиве, сохраняет цены аналогичных производителей СНГ. Все используемые ткани и фурнитура проходят обязательные лабораторные испытания в аттестованных лабораториях при Министерстве здравоохранения Республики.

Таблица 2.1 – Основные технико-экономические показатели, характеризующие деятельность за 2006 и 2007 года*

| Основные показатели | Единицы измерения | 2006 г. | 2007 г. | Темп роста, % | Отклонения |

| 1 Объем произведенной продукции | |||||

| в натуральном выражении | тыс. шт. | 518,1 | 566,8 | 109,4 | 48,7 |

| в фактических ценах | млн. руб. | 4078 | 5611 | 137,6 | 1533 |

| в сопоставимых ценах | млн. руб. | 3809 | 4875 | 128,0 | 1066 |

| 2 Объем реализованной продукции | тыс. шт. | 483,1 | 559,8 | 115,9 | 76,7 |

| 3 Выручка от реализации продукции товаров в том числе: | млн. руб. | 3807 | 4736 | 124,4 | 929 |

| от реализации продукции | млн. руб. | 3807 | 4736 | 124,4 | 929 |

| 4 Среднесписочная численность ППП, всего в том числе: | чел. | 128 | 136 | 106,3 | 8 |

| специалисты | чел. | 34 | 37 | 108,8 | 3 |

| основные рабочие | чел. | 91 | 95 | 104,4 | 4 |

| вспомогательные рабочие | чел. | 3 | 4 | 133,3 | 1 |

| 5 Среднегодовая стоимость основных средств | млн. руб. | 137 | 180 | 131,4 | 43 |

| 6 Полная себестоимость в том числе: | млн. руб. | 3669 | 4132 | 112,6 | 463 |

| реализованной продукции | млн. руб. | 3669 | 4132 | 112,6 | 463 |

| 7 Прибыль (убыток) от реализации в том числе: | млн. руб. | 138 | 604 | 437,7 | 466 |

| от реализации продукции | млн. руб. | 138 | 604 | 437,7 | 466 |

| 8 Прибыль (убыток) от операционных доходов и расходов | млн. руб. | -4 | -2 | - | 2 |

| 9 Прибыль (убыток) от внереализационной деятельности | млн. руб. | 48 | -121 | - | -169 |

| 10 Прибыль отчетного периода (убыток) | млн. руб. | 182 | 481 | 264,3 | 299 |

| 11 Рентабельность (убыточность) продукции | % | 3,8 | 14,6 | 384,2 | 10,8 |

| 12 Рентабельность (убыточность) продаж | % | 3,6 | 12,8 | 355,6 | 9,2 |

По технико-экономическим показателям можно сказать, что предприятие в 2007 году работало более эффективно, чем в 2006 году. Это выражено ростом прибыли отчетного периода на 299 млн. руб. по сравнению с предыдущим годом. На данный показатель оказало положительное влияние выручка от реализации продукции, которая возросла на 929 млн. руб. А также рост объема реализованной продукции на 76,7 тыс. шт. (559,8-483,1). Так как увеличился объем производства на предприятии возникла необходимость в дополнительном персонале, поэтому в 2007 году в штатное расписание были введены 8 дополнительных единиц работников. Из них 3 человека специалисты, а 5 человек рабочие производственных цехов.

Среднегодовая стоимость основных средств увеличилась в 2007 году по сравнению с 2006 годом на 43 млн. руб. Прибыль отчетного периода возросла на 299 млн. руб., в том числе за счет роста прибыли реализованной продукции на 466 млн. руб., за счет увеличения прибыли от операционных доходов на 2 млн. руб. и за счет убытка от внереализационной деятельности прибыль отчетного периода снизилась на 169 млн. руб.

Анализ технико-экономических показателей как за 2006 год, так и за 2007 год свидетельствует об эффективности хозяйственной деятельности предприятия, о том, что организация обеспечила соответствующим выпуском продукции всех заказчиков, с которыми были заключены договора, предприятие поставляет свою продукцию в соответствии со спросом на данные изделия. Также показатели предприятия говорят о том, что организация эффективно использует имеющиеся оборудование, материалы и трудовые ресурсы, и выпускает конкурентоспособную продукцию.

Проанализировав данные, рассчитаем рентабельность продукции и рентабельность продаж. Полученные результаты показывают положительные тенденции в развитии предприятия. Уровень рентабельности продукции в 2007 году увеличился на 10,8 п.п. по сравнению с 2006 годом, уровень рентабельности продаж возрос на 9,2п.п. Следовательно, предприятие в 2007 году эффективнее вело хозяйственную деятельность, это обуславливается производством рентабельной продукции и увеличением уровня рентабельности продаж.

2.2 Анализ рентабельности производства

Для того чтобы провести анализ рентабельности производства нам необходимы следующие данные: прибыль предприятия, среднегодовая стоимость основных средств и нормируемые оборотные средства.

Все вышеперечисленные показатели можно взять из отчета о прибылях и убытках, баланса предприятия, а также из таблицы по технико-экономическим показателям.

По формуле (1.1) определим рентабельность производства, как отношение прибыли предприятия к сумме среднегодовой стоимости основных средств и нормируемых оборотных средств.

Рассчитаем данный показатель для нашего предприятия на 2006, и 2007 года.

На основании произведенных расчетов можно сказать, что организация в 2007 году увеличила уровень использования основных средств и оборотных средств на 26,9п.п. в сравнении с 2006 годом. Данное изменение было вызвано увеличением прибыли предприятия на 466,01 млн. руб.

Для того чтобы произвести факторный анализ основных показателей характеризующих рентабельность предприятия, рассчитаем первоначально все вышеперечисленные в первом разделе показатели рентабельности. Для определения всех показателей данные берутся в балансе предприятия, отчете о прибылях и убытках, а также в таблице по технико-экономическим показателям.

Рентабельность оборота определяется по формуле (1.2), это отношение прибыли предприятия к выручке от реализации продукции. Этот показатель характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рентабельность оборота (продаж) рассчитывается в целом по предприятию и отдельным видам продукции.

Данный показатель характеризует эффективность производственной и сбытовой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитанные показатели показывают, что предприятие в 2006 году имела 3,6% прибыли с рубля продаж, в 2007 году данный показатель увеличился на 9,2 п.п. и составил 12,8% прибыли, получаемой с рубля продаж.

Рентабельность текущих активов определяется по формуле (1.3), это отношение чистой прибыли предприятия на сумму средней величины текущих активов. Текущие активы – это оборотные активы. Сумма текущих активов равна итого по II разделу актива. По данным сумма текущих активов на начало 2006 года составляла 1047,688 млн. руб., на конец года – 1268,890 млн. руб. Средняя величина текущих активов за 2006 год составит 1158,289 млн. руб. (ТА = (1047,688+1268,890)/2=1158,289 млн. руб.). Таким же образом рассчитаем сумму текущих активов за 2007 год, она составит 1426,244 млн. руб.

Рентабельность текущих активов увеличилась в 2007 году на 6п.п., по сравнению с 2006 годом. Это изменение было обусловлено ростом чистой прибыли организации на 109,71 млн. руб. Данный показатель характеризует эффективность хозяйственной деятельности предприятия, а рассчитанные данные свидетельствуют об эффективном ведении деятельности организации в 2007 году.

Рентабельность собственного капитала определяется по формуле (1.4),это отношение чистой прибыли к величине собственного капитала на определенную дату (среднюю за период). Собственный капитал равен итого по разделу III пассива. В бухгалтерском балансе по предприятию собственный капитал за 2006 год на начало периода составлял 261,503 млн. руб., на конец периода – 370,351 млн. руб. Средняя величина за 2006 год составляет 315,927 млн. руб. (СК=(370,351+261,503)/2=315,927 млн. руб.). За 2007 год собственный капитал составит 471,053 млн. руб.

Полученные данные расчета говорят о росте показателя рентабельности собственного капитала на 12,5 п.п., в 2006 году данный показатель составил 32,8%, в 2007 году 45,3%. Таким образом, в 2007 году предприятие более эффективно использовала собственный капитал. А это важный показатель любого предприятия, в котором сходятся все стороны деятельности хозяйствующего субъекта.

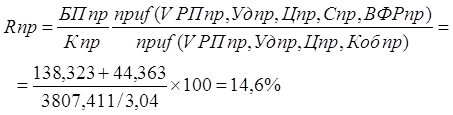

Рентабельность изделия определяется по формуле (1.5), как отношение прибыли за единицу продукции к себестоимости единицы продукции. Рассчитаем рентабельность бюстгальтера. По данным предприятия за 2006 год прибыль на единицу изделия составляет 0,29 тыс. руб., в 2007 году этот показатель равнялся 1,08 тыс. руб. При этом себестоимость единицы изделия за 2006 год равна 7,59 тыс. руб., в 2007 году данный показатель был равен 7,38 тыс. руб.

Рентабельность изделия показывает процент прибыли, который распределяется на единицу изделия. На нашем предприятии показатель рентабельности изделия возрос в 2007 году по сравнению с 2006 годом на 10,8п.п, это было обусловлено снижением себестоимости единицы продукции и ростом прибыли предприятия. В 2006 году предприятие получало 3,8% прибыли, распределяемой на единицу изделия, в 2007 году данный показатель составил 14,6%.

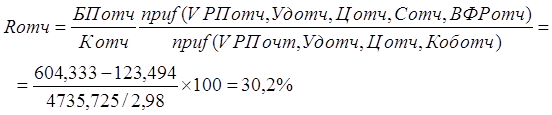

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости всего совокупного капитала. При этом под общим (совокупным) капиталом принимается средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Сумма совокупного капитала представляет собой общую стоимость имущества предприятия, сформированного как за счет собственных, так и за счет заемных средств, т.е. общий нетто-баланс. По данным бухгалтерского баланса за 2006-2007 года, средняя величина совокупного капитала за 2006 год составляет 1251,049 млн. руб., за 2007 год – 1590,793 млн. руб.

Показатель рентабельности совокупного капитала показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. По данным предприятия показатель рентабельности совокупного капитала в 2006 году составил 14,6%, в 2007 году 30,2%. Это указывает на то, что в 2007 году организация имела прибыли на рубль совокупного капитала больше на 15,6п.п., чем в 2006 году.

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой сумме операционного капитала. Показатель рентабельности операционного капитала характеризует доходность капитала, задействованного в операционном процессе. Операционные активы – это активы предприятия, непосредственно задействованные в его производственной деятельности. При определении объема операционных активов из общего состава исключаются долгосрочные и краткосрочные финансовые вложения, незавершенное капитальное строительство, неустановленное и выведенное из эксплуатации оборудование, дебиторская задолженность по ссудам, предоставленным персоналу, и другие аналогичные их виды. По данным бухгалтерского баланса предприятия за 2006, 2007 года операционный капитал за 2006 год составляет 1231,295 млн. руб., за 2007 год – 1553,361 млн. руб.

Расчеты показывают, что рентабельность операционного капитала в 2006 году составляет 14,8%, в 2007 году – 31,0%. Данный показатель свидетельствует о том, что организация в 2007 году увеличила доходность капитала, задействованного в операционном капитале на 16,2п.п.

2.3 Факторный анализ рентабельности продукции

Теперь произведем факторный анализ основных показателей рентабельности.

Анализ рентабельности реализованной продукции предполагает, прежде всего, определение величины этого показателя, уточнение его слагаемых. В учетно-аналитической практике Республики Беларусь рентабельность реализованной продукции представляет собой отношение прибыли от реализации продукции к затратам (себестоимость) реализованной продукции.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется уровнем рентабельности продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения, как по общему объему продукции, так и по отдельным их видам.

Методика анализа рентабельности реализованной продукции состоит в определении величины изменения рентабельности и факторов. При анализе факторов изменения рентабельности реализованной продукции, определяемой как отношение прибыли к себестоимости, на рентабельность будут влиять прибыль и себестоимость (затраты) реализованной продукции. С факторной моделью показателя рентабельности продукции мы познакомились в первом разделе дипломной работы, в соответствии с формулой (1.10) проведем факторный анализ рентабельности продукции на предприятии.

Для анализа рентабельности продукции необходимы следующие данные, которые берутся из баланса предприятия и отчета о прибылях и убытках, они отражены в таблице 2.2.

Таблица 2.2 – Данные для анализа рентабельности продукции*

| Наименование показателей | Единицы измерения | Значение показателей | Отклонение, (+, -) | |

| Предыдущий период (2006г.) |

Отчетный период (2007г.) |

|||

| 1 Выручка от реализации продукции | млн. руб. | 3807,411 | 4735,725 | +928,314 |

| 2 Полная себестоимость | млн. руб. | 3669,088 | 4131,392 | +462,304 |

| 3 Цена ед. продукции | тыс. руб. | 7,881 | 8,459 | +0,58 |

| 4 Себестоимость ед. продукции | тыс. руб. | 7,595 | 7,38 | -0,21 |

| 5 Объем реализованной продукции | тыс.шт. | 483,1 | 559,8 | +76,7 |

| 6 Прибыль от реализации продукции | млн.руб. | 138,323 | 604,333 | +466,01 |

| 7 Рентабельность продукции | % | 3,8 | 14,6 | +10,8 |

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, по следующим формулам, выведенным на основании формулы (1.10).

Анализ показателя рентабельности продукции на основании факторной модели показывает, что уровень рентабельности в отчетном периоде выше уровня рентабельности предыдущего года на 10,8п.п.

∆Rобщ= RОТЧ-RПР=14,6-3,8=+10,8п.п.

В том числе данное изменение было вызвано за счет изменения следующих факторов:

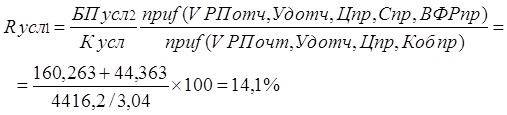

- объема реализованной продукции ∆RVРП=RУСЛ1-RПР=3,8-3,8=0;

- удельного веса продукции ∆RУД= RУСЛ2-R УСЛ1=3,8-3,8=0;

- цены продукции ∆RЦ= RУСЛ3-R УСЛ2=11,4-3,8=+7,6п.п.;

- себестоимости продукции ∆RС= RОТЧ-R УСЛ3=14,6-11,4=+3,2п.п.

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился на 7,6п.п. в связи с увеличением уровня цен на 0,58 тыс. руб., а также в связи со снижением себестоимости продукции на 0,21 тыс. руб. уровень рентабельности увеличился на 3,2п.п. Увеличение объема реализованной продукции, а также удельный вес продукции не оказали влияние на изменение уровня рентабельности продукции.

2.4 Факторный анализ рентабельности продаж

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Факторный анализ рентабельности продаж (оборота) производится примерно таким же образом, как факторный анализ рентабельности продукции. Факторная модель рентабельности продаж в целом по предприятию указана в разделе первом формула (1.12). На основании данной факторной модели рассчитаем влияние факторов на рентабельность продаж способом цепной подстановки. Данные для подсчета влияния факторов на уровень рентабельности продаж будут браться из таблицы 2.2.

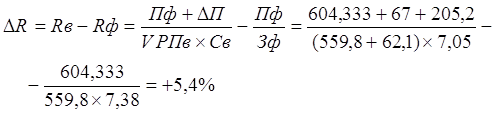

Приведенные данные показывают, что уровень рентабельности продаж в отчетном периоде выше уровня рентабельности продаж предыдущего года на 9,1п.п.

∆Rобщ=RОТЧ-RПР=12,7-3,6=+9,1п.п.

В том числе данное изменение было вызвано за счет изменения следующих факторов:

- удельного веса продукции ∆RУД= RУСЛ1-R ПР=3,6-3,6=0;

- цены продукции ∆RЦ= RУСЛ2-R УСЛ1=10,2-3,6=+6,6п.п.;

- себестоимости продукции ∆RС= RОТЧ-R УСЛ2=12,7-10,2=+2,5п.п.

Полученные результаты свидетельствуют о том, что уровень рентабельности продаж повысился на 6,6п.п. в связи с увеличением уровня цен на 0,58 тыс. руб., а также в связи со снижением себестоимости продукции на 0,21 тыс. руб. уровень рентабельности возрос на 2,5п.п. Общее увеличение рентабельности продаж составляет 9,1 п.п.. Данное увеличение уровня рентабельности характеризует эффективность производственной и коммерческой деятельности предприятия.

2.5 Факторный анализ рентабельности капитала

Эффективность деятельности предприятия в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их прибыльное использование. В значительной мере она может быть охарактеризована показателями эффективности использования капитала, рассчитываемыми как отношение полученной прибыли к величине используемых ресурсов.

Факторный анализ рентабельности капитала осуществляется также аналогично предыдущим факторным анализам. С помощью данной модели изучается влияние на уровень рентабельности капитала следующих факторов: удельного веса i-го вида продукции, цены изделия, себестоимости продукции, финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции, коэффициента оборачиваемости.

Коэффициент оборачиваемости определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности совокупного капитала отражена в факторной модели в разделе 1 формулой (1.14).

Для определения влияния факторов используем данные приведенные в таблице 2.3. Все данные берутся из баланса предприятия и отчета о прибылях и убытках, а также из таблицы по технико-экономическим показателям.

Таблица 2.3 – Данные для анализа рентабельности капитала*

| Наименование показателей | Значение показателей | Отклонение (+,-) | |

| за предыдущий период (2006год) | за отчетный период (2007год) | ||

| 1 Прибыль от реализации продукции, млн. руб. | 138,323 | 604,333 | +466,01 |

| 2 Финансовые результаты от прочих видов деятельности, не связанных с реализацией продукции, млн. руб. | 44,363 | -123,494 | -167,857 |

| 3 Сумма прибыли за отчетный период, млн. руб. | 182,686 | 480,839 | +298,153 |

| 4 Среднегодовая сумма основного и оборотного капитала, млн. руб. | 1251 | 1590,8 | +339,8 |

| 5 Выручка от реализации продукции, млн. руб. | 3807,411 | 4735,725 | +928,314 |

| 6 Коэффициент оборачиваемости капитала | 3,04 | 2,98 | -0,06 |

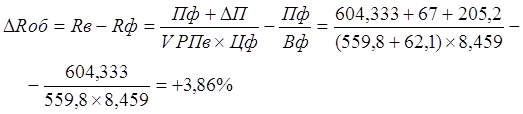

Расчет влияния факторов на изменение рентабельности капитала можно выполнить способом цепной подстановки, по следующим формулам, выведенным на основании формулы (1.14).

Общее отклонение от предыдущего года по уровню рентабельности составляет:

∆Rобщ=RОТЧ-RПР=30,2-14,6=+15,6п.п.

В том числе данное изменение было обусловлено за счет изменения следующих факторов:

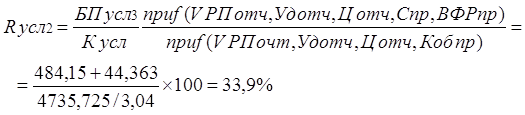

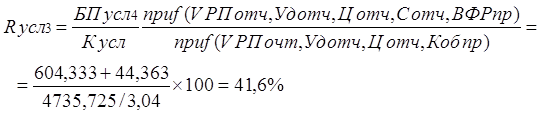

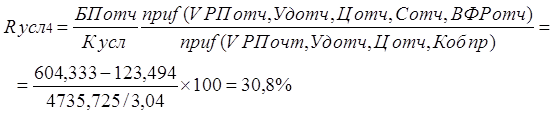

- удельного веса продукции ∆RУД= RУСЛ1-R ПР=14,1-14,6=-0,5п.п.;

- цены продукции ∆RЦ= RУСЛ2-R УСЛ1=33,9-14,1=+19,8п.п.;

- себестоимости продукции ∆RС= RУСЛ3-R УСЛ2=41,6-33,9=+7,7п.п.;

- финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции ∆RВФР= RУСЛ4-R УСЛ3=30,8-41,6=-10,8п.п.;

- коэффициента оборачиваемости ∆RКоб= RОТЧ-R УСЛ4=30,2-30,8=-0,6п.п.

Полученные результаты свидетельствуют о том, что уровень рентабельности капитала в 2006 году составлял 14,6%, а в 2007 году составлял 30,2%. Увеличение уровня рентабельности капитала на 15,6п.п. было вызвано следующими факторами:

- увеличением уровня цен на 0,58 тыс. руб., что привело к росту рентабельности капитала на 19,8п.п.;

- снижением себестоимости продукции на 0,21 тыс. руб. повлияло на уровень рентабельности положительно на 7,7п.п.;

- рост финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции на 928,314 млн. руб. вызвал снижение уровня рентабельности на 10,8п.п.;

- уменьшение коэффициента оборачиваемости капитала привело к незначительному уменьшению уровня рентабельности на 0,6п.п.

Теперь произведем анализ показателей эффективности использования капитала предприятия методом абсолютных разниц.

В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия. После этого следует провести факторный анализ изменения уровня данных показателей, который поможет выявить сильные и слабые стороны предприятия.

Расчет влияния факторов первого порядка на изменение уровня рентабельности совокупного капитала произведем методом абсолютных разниц:

- коэффициента оборачиваемости - ∆RОФ=∆Коб х Rоб0;

- рентабельности оборота - ∆RОФ=Коб1 х ∆Rоб.

Совокупный капитал представляет собой средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. В данной дипломной работе под совокупным капиталом мы будем понимать общую стоимость имущества предприятия, сформированного как за счет собственных, так и за счет заемных средств, т.е. общий нетто-баланс.

Операционный капитал это активы предприятия, непосредственно задействованные в его производственной деятельности. При определении объема оперативных активов из общего состава исключаются долгосрочные и краткосрочные финансовые вложения, незавершенное капитальное строительство, неустановленное и выведенное из эксплуатации оборудование, дебиторская задолженность по ссудам, предоставленным персоналу, и другие аналогичные их виды.

Рассмотрим в таблице 2.4 показатели эффективности использования совокупного капитала, и их влияние на изменение уровня рентабельности данного показателя.

Таблица 2.4 – Показатели эффективности использования совокупного капитала*

| Основные показатели | Ед. измерения | Предыдущий период | Отчетный период |

Отклонения, (+,-) |

| 1 Прибыль отчетного периода (убыток) | млн. руб. | 182,686 | 480,839 | +298,153 |

| 2 Выручка от реализации продукции | млн. руб. | 3807,411 | 4735,725 | +928,314 |

| 3 Среднегодовая сумма совокупного капитала | млн. руб. | 1251 | 1590,8 | +339,8 |

| 4 Рентабельность совокупного капитала | % | 14,6 | 30,2 | +15,6 |

| 5 Рентабельность оборачиваемости совокупного капитала | % | 4,80 | 10,15 | +5,4 |

| 6 Коэффициент оборачиваемости совокупного капитала | 3,04 | 2,98 | -0,06 | |

| 7 Изменение рентабельности совокупного капитала за счет: | ||||

| коэффициента оборачиваемости | (2,98-3,04)х4,8= -0,288% | |||

| рентабельности продаж | (10,15-4,8)х2,98= +15,943% | |||

| Всего 15,6п.п. | ||||

В таблице 2.4 отражены следующие данные: прибыль отчетного периода, которая увеличилась на 298,153 млн. руб. в сравнении с предыдущим периодом; выручка от реализации продукции возросла на 928,314 млн. руб. Среднегодовая стоимость совокупного капитала повысилась на 339,8 млн. руб. в сравнении с предыдущим годом.

Вышеперечисленные данные показывают, что доходность капитала за отчетный период выросла на 15,6п.п. (30,2-14,6).

Данное изменение связано с ростом рентабельности продаж. Этот показатель возрос на 15,943%, а за счет снижения коэффициента оборачиваемости на 0,06 уровень рентабельности совокупного капитала уменьшился на 0,288%.

Далее необходимо проанализировать эффективность использования операционного капитала, обслуживающего процесс основной деятельности предприятия в таблице 2.5 отражены все необходимые данные для анализа.

Таблица 2.5 – Показатели эффективности использования операционного капитала*

| Основные показатели | Ед. измерения | Предыдущий год | Отчетный период | Отклонения |

| 1 Прибыль отчетного периода (убыток) | млн. руб. | 182,686 | 480,839 | +298,153 |

| 2 Выручка от реализации продукции | млн. руб. | 3807,411 | 4735,725 | +928,314 |

| 3 Среднегодовая сумма операционного капитала | млн. руб. | 1231,295 | 1553,361 | +322,066 |

| 4 Рентабельность операционного капитала | % | 14,8 | 31,0 | +16,2 |

| 5 Рентабельность оборота | % | 4,80 | 10,15 | +5,4 |

| 6 Коэффициент оборачиваемости операционного капитала | 3,09 | 3,05 | -0,04 | |

| 7 Изменение рентабельности операционного капитала за счет: | ||||

| коэффициента оборачиваемости | (3,05-3,09)х4,8= -0,192% | |||

| рентабельности продаж | (10,15-4,8)х3,05= +16,317% | |||

| Всего 16,2п.п. | ||||

Данные таблицы 2.5 показывают наглядно эффективность использования операционного капитала предприятия, обслуживающего процесс основной деятельности предприятия. Среднегодовая сумма операционного капитала в 2007 году по сравнению с 2006 годом возросла на 322,066 млн. руб.

По данным таблицы 2.5 рассчитаем рентабельность операционного капитала как отношение прибыли отчетного периода к среднегодовой сумме операционного капитала, а также рентабельность оборота как отношение прибыли отчетного периода к выручки от реализации продукции.

Полученные данные свидетельствуют о доходности операционного капитала, которая повысилась на 16,317% за счет увеличения рентабельности продаж на 5,4п.п. и снизилась на 0,192% за счет уменьшения коэффициента оборачиваемости на 0,04.

Проанализировав данные предприятия за 2006-2007 года и осуществив во второй главе дипломной работы факторный анализ показателей рентабельности (рентабельность продукции, рентабельность продаж, рентабельность капитала) можно сказать, что хозяйственная деятельность данного предприятия эффективна. Организация в 2007 году повысила все показатели уровня рентабельности, в основном за счет увеличения цены, и снижения себестоимости. Соответственно эти изменения привели к росту прибыли, а, следовательно, и к увеличению уровня рентабельности.

Увеличение уровня рентабельности для предприятия является положительной тенденцией развития хозяйственной деятельности организации. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

3 НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

В данной главе дипломной работы мы произведем анализ чувствительности, это один из самых эффективных способов прогнозирования результатов деятельности предприятия. Нам следует определить мероприятия повышения рентабельности предприятия, а также определить эффект от внедрения предложенных мероприятий.

Анализ чувствительности лежит в основе принятия управленческих решений. Проведение определенного мероприятия может быть эффективным с точки зрения увеличения производства продукции, но при этом может повыситься ее себестоимость, снизиться прибыль и уровень рентабельности, что для предприятия и общества в целом будет невыгодным. Поэтому, прежде чем проводить определенное мероприятие, необходимо его всесторонне взвесить, оценить.

Основная цель анализа чувствительности — выявить важнейшие факторы, способные наиболее существенно повлиять на эффективность работы предприятия.

В результате проведенного факторного анализа в главе второй мы выяснили, что показатели прибыли и рентабельности за период 2006-2007гг. значительно возросли. В большей степени этому способствовало то, что себестоимость на единицу продукции снижалась, а цена на единицу продукции возрастала.

Снижение себестоимости продукции играет положительную роль в увеличении показателей прибыли и рентабельности любого предприятия. Увеличение цены на единицу продукции при постоянном объеме продаж также оказывает положительное влияние на уровень прибыли и соответственно на уровень рентабельности.

В формировании показателей эффективности участвуют факторы как позитивного, так и негативного характера. Многие из них воздействуют на показатели эффективности опосредованно, через ряд звеньев. Поэтому, чтобы комплексно оценить влияние такого фактора на конечные результаты работы предприятия, необходимо пройтись по всей цепочке показателей, чувствительных к изменению данного фактора.

3.1 Повышение рентабельности путем увеличения объема производства продукции

Предложим предприятию повысить уровень рентабельности за счет увеличения объема производства.

Между объемом реализации и величиной прибыли имеется прямая зависимость. Если рассматривать влияние одного конкретного фактора, то необходимо учитывать, что другие факторы влияния не оказывают, то есть остаются неизменными.

При прочих равных условиях с ростом объема реализации увеличивается и сумма прибыли, уменьшение же объема вызывает соответствующее снижение.

Рассчитаем, какую прибыль может получить предприятие, если изменится объем реализации по сравнению с возможным и фактическим объемом реализации продукции.

На сегодняшний день спрос на корсетные изделия стабилен и имеет тенденцию к росту. Свою продукцию предприятие реализует в Беларуси и России. Максимальная производственная мощность предприятия позволяет выпускать 800 тысяч единиц продукции в год. Мы будем рассматривать возможность предприятия увеличить выпуск объема до 700 тысяч единиц продукции в год.

В настоящее время мы предлагаем потребителям следующую продукцию:

бюстгальтера, трусы, майки различного ассортимента.

Принимая к учету то, что предприятие имеет стабильный спрос на рынке корсетных изделий, организация ставит перед собой одну из целей дальнейшей деятельности – увеличение объемов производства и реализации продукции.

Предприятие намерено заниматься производством и реализацией высококачественной продукции.

Учитывая растущий спрос на продукцию предприятия, увеличивающийся интерес зарубежных покупателей, разработаем план выпуска продукции на 2008 год по кварталам в количестве 700 тыс. шт., представленный в таблице 3.1.

Таблица 3.1 – План выпуска продукции на 2008 год*

| Наименование продукции | Ежеквартальный объем производства на 2008 год, шт. | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Бюстгальтер | 58000 | 62000 | 65000 | 69000 |

| Трусы | 67000 | 71000 | 76000 | 80000 |

| Майки | 35000 | 37000 | 39000 | 41000 |

| Итого: | 160000 | 170000 | 180000 | 190000 |

Теперь рассчитаем, какую прибыль может получить предприятие, реализуя планируемый выпуск продукции на 2008 год, а также объем выручки от реализации продукции, себестоимость продукции и другие показатели.

По данным предприятия средние переменные затраты на производство и сбыт продукции составляют 6,853 тыс. руб. за единицу продукции. Предприятие реализует свою продукцию по цене 8,459 тыс. руб. за единицу продукции. Постоянные затраты предприятия составляют 295 млн. руб. в год.

Рассчитаем, какую прибыль получит предприятие в 2008 году, если оно увеличит объем выпуска продукции до 700000 штук.

Для этого первоначально рассчитаем сумму выручки от реализации продукции, с учетом средней цены единицы изделия равной 8,459 тыс. руб.

![]()

Общая сумма переменных затрат (Зп), с учетом переменных затрат на единицу изделия (ЗпЕД), которая равна 6,853 тыс. руб., составит 4797,1 млн. руб.

![]()

Затем рассчитаем возможный маржинальный доход, который предприятие может получить при реализации 700000 шт. корсетных изделий. Маржинальный доход (Мд) составляет сумму постоянных затрат и прибыли предприятия. Маржинальный доход также часто называют "суммой покрытия", т.к. в первую очередь он призван покрыть постоянные затраты, а оставшаяся его часть составляет прибыль предприятия. Рассчитывается данный показатель как разницу между выручкой от реализации и переменными затратами.

![]()

Так как общая сумма постоянных расходов нам известна, мы можем рассчитать прибыль предприятия, как разницу между маржинальным доходом и общей суммой постоянных затрат (Зпос).

![]()

По рассчитанным данным можно сделать вывод о том, что при существующих ценах, уровне затрат на производство единицы продукции, увеличивая объемы производства, предприятие сможет получить гораздо большую прибыль. Так увеличив объем производства до 700000 штук в год, увеличится общие переменные затраты продукции, но за счет того, что постоянные расходы на весь объем продукции останутся неизменными, предприятие сможет получить прибыль в размере 829,2 млн. руб.

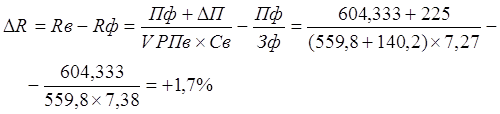

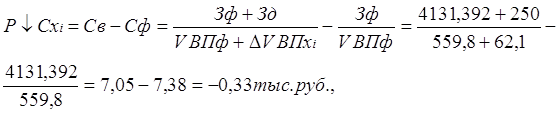

Произведем расчет изменения уровня рентабельности продукции за счет роста прибыли, и снижения себестоимости единицы продукции:

где Св возможный уровень себестоимости с учетом выявленных резервов ее снижения;

Зф фактические затраты на фактический объем продаж данного изделия.

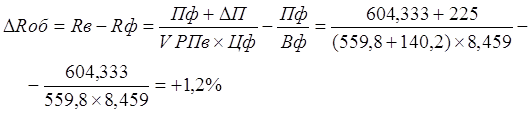

Расчеты свидетельствуют о том, что увеличение объема производства на, обеспечит повышение рентабельности продукции на 1,7 %.

Рассчитаем также, каким образом данное мероприятие отразится на уровне рентабельности продаж:

Анализируемый показатель уровня рентабельности продаж продукции увеличится на 1,2%.

Данные, свидетельствующие о том, что мероприятие по увеличению объема производства будут эффективны, и, повлияют на уровень рентабельности положительно, приведены в таблице 3.2. В таблице расписаны фактические показатели организации за 2007 год, которые можно наглядно сопоставить с данными показателей, которые рассчитаны на основании внедрения мероприятия по увеличению объема производства продукции, и показывают каким образом изменится уровень рентабельности.

Таблица 3.2 – Увеличение уровня рентабельности за счет увеличения объема производства*

| Показатели |

Фактически за 2007 год |

После увеличения объема в 2008 году | Изменение |

| 1 Выручка от реализации, млн. руб. | 4735,725 | 5921,3 | +1185,575 |

| 2 Переменные затраты, млн. руб. | 3836,392 | 4797,1 | +960,708 |

| 3 Маржинальный доход (п.1-п.2), млн. руб. | 899,333 | 1124,2 | +224,867 |

| 4 Постоянные затраты, млн. руб. | 295 | 295 | 0 |

| 5 Прибыль (п.3-п.4), млн. руб. | 604,333 | 829,2 | +224,867 |

| 6 Рентабельность продукции, % | 14,6 | 16,3 | +1,7 |

| 7 Рентабельность продаж, % | 12,8 | 14 | +1,2 |

Как видно из таблицы, с увеличением объема реализации продукции с 559 тыс. шт. до 700 тыс. шт. сумма прибыли увеличится на 224,867 млн. руб. (с 604,333 млн. руб. до 829,2 млн. руб.), что говорит о том, что данное мероприятие является эффективным и его применение на предприятии имеет значение. Рентабельность продукции за счет увеличения объема производства повысится в 2008 году до уровня 16,3%, что больше чем в 2007 году на 1,7п.п. Эффект, который окажет влияние на повышение уровня рентабельности продукции от применения данного мероприятия, составит 1,7п.п. Следовательно, мероприятие принесет желаемый результат.

3.2 Увеличение уровня рентабельности за счет проведения рекламных мероприятий

Предприятие производит корсетные изделия на территории Беларуси и реализует их на рынке под торговой маркой. С целью продвижения данного бренда используются различные рекламные мероприятия: участие в выставках, печатная реклама, использование промо-продукции. Пример размещения рекламной информации о компании и о торговой марке, а также интервью с одним из руководителей предприятия представлен в приложении Г.

Все расходы на рекламные мероприятия в отражаются на себестоимости продукции является одним из успешно функционирующим предприятием на рынке корсетных изделий и на сегодняшний день может считаться монополистам в нише рынка, соответствующей указанным масштабам предприятия в ценовом диапазоне и объемам производства. Спрос на продукцию является стабильным, что доказывает количество заключенных договоров за период существования предприятия. Большую часть продукции организация реализует постоянным покупателям, которые знакомы с торговой маркой, доверяют ей, видели на практике реальное качество изделий и готовы продолжать сотрудничество с даже при условии роста цен на продукцию. Важные качества продукции с течением времени могут быть оценены и рассматриваться как характеристики бренда, за приобретение которого нужно платить уже большие деньги, чем за приобретение аналогичной продукции.

Ценность бренда в первую очередь формируется за счет использования рекламных и коммуникационных мероприятий, поэтому актуальным является расширение перечня инструментов рекламной политики, а именно необходимо внедрение средств Интернет-рекламы и наружной рекламы.

Таким образом, использование этих мероприятий увеличат уровень рентабельности продукции за счет повышения цены единицы продукции на 10%, при этом затраты на внедрение рекламных мероприятий увеличат себестоимость продукции на 5%.

Для анализа уровня рентабельности за счет проведения дополнительных рекламных мероприятий возьмем данные из таблицы по технико-экономическим показателям, и отразим их в таблице 3.6.

Таблица 3.6 – Данные для анализа уровня рентабельности за счет проведения дополнительных рекламных мероприятий*

| Наименование показателей | Ед. изм. | Фактически |

| 1 Объем реализованной продукции | тыс.шт. | 559,8 |

| 2 Себестоимость единицы продукции | тыс.руб. | 7,38 |

| 3 Полная себестоимость | млн.руб. | 4131,392 |

| 4 Цена единицы продукции | тыс.руб. | 8,459 |

| 5 Выручка от реализации продукции | млн.руб. | 4735,725 |

| 6 Прибыль от реализации продукции | млн.руб. | 604,333 |

| 7 Рентабельность продукции | % | 14,6 |

| 8 Рентабельность продаж | % | 12,8 |

Первоначально рассчитаем, как изменится себестоимость единицы продукции с учетом внедрения дополнительных рекламных мероприятий:

где Седпл себестоимость единицы продукции в планируемом периоде.

Седф фактическая себестоимость единицы продукции.

Теперь определим изменение цены единицы продукции с учетом внедрения дополнительных рекламных мероприятий. Определим планируемый размер цены единицы продукции с учетом 10% повышения данного показателя:

где Цпл планируемая цена на единицу продукции после внедрения рекламных мероприятий;

Цф фактическая цена до внедрения мероприятия.

С учетом изменения вышеперечисленных показателей, произведем расчет выручки от реализации продукции и прибыли, при этом объем реализованной продукции оставим неизменным.

![]()

При увеличении цены единицы продукции на предприятии, выручка от реализации продукции составит 5208,939 млн. руб. Данный показатель в планируемом периоде увеличиться на 473,214 млн. руб. по сравнению с фактической суммой.

Для того, чтобы определить сумму прибыли от реализации продукции, которую должна будет получить предприятие после проведения рекламных мероприятий, нам необходимо рассчитать полную себестоимость продукции на весь реализованный объем производства, а затем мы сможем получить денежное выражение показателя прибыли от реализации продукции, с помощью которого мы и определим изменение уровня рентабельности.

![]()

где Сп полная себестоимость продукции планируемого периода;

Седпл себестоимость единицы продукции в планируемом периоде.

Определим прибыль как разницу между выручкой от реализации продукции и полной себестоимостью продукции:

![]()

Проведенные расчеты показывают, что за счет расширение перечня инструментов рекламной политики, а именно внедрение средств Интернет-рекламы и наружной рекламы, затраты которых увеличат себестоимость продукции на 5%, а цену единицы продукции повысим на 10%, предприятие получит прибыль в размере 870,489 млн. руб. это больше на 266,156 млн. руб. в сравнении данным показателем в 2007 году, что обусловлено повышением выручки от реализации продукции, цены единицы изделия.

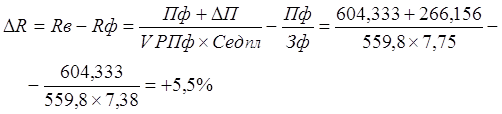

Произведем расчет изменения уровня рентабельности продукции за счет изменившихся показателей:

Расчеты свидетельствуют о том, что мероприятие по внедрению более развитой рекламной политики на обеспечит повышение рентабельности продукции на 5,5 %.

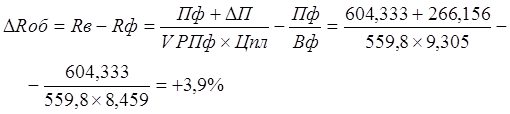

Рассчитаем уровень рентабельности продаж с учетом роста цены на 10%:

Анализируемый показатель уровня рентабельности продаж продукции увеличиться на 3,9%. Данное увеличение было обусловлено ростом цены единицы продукции на 10%, фактически цена составляла 8,459 тыс. руб. и увеличилась до размера 9,305 тыс. руб. Учитывая то, что объем реализованной продукции остался не изменяемым рост цены продукции оказал положительное влияние на выручку от реализации продукции, на прибыль, а также на показатель рентабельности.

Проведя анализ уровня рентабельности по средствам внедрения дополнительных рекламных мероприятий на предприятии, можно сказать, что мероприятие выгодно для организации. Данные, свидетельствующие о том, что рекомендации по внедрению дополнительных рекламных мероприятий будут эффективны, и, повлияют на уровень рентабельности положительно, приведены в таблице 3.7.

Таблица 3.7 Эффективность внедрения дополнительных рекламных мероприятий в *

|

Наименование показателей |

Единицы измерения |

До внедрения мероприятия | Планируемое изменение |

После внедрения мероприятия |

| 1 Выручка от реализации продукции | млн.руб. | 4735,725 | ↑ на 10% | 5208,939 |

| 2 Полная себестоимость | млн.руб. | 4131,392 | ↑ на 5% | 4338,45 |

| 3 Цена единицы продукции | тыс.руб. | 8,459 | ↑ на 10% | 9,305 |

| 4 Себестоимость единицы продукции | тыс.руб. | 7,38 | ↑ на 5% | 7,75 |

| 5 Объем реализованной продукции | тыс.шт. | 559,8 | не изм. | 559,8 |

| 6 Прибыль от реализации продукции | млн.руб. | 604,333 | ↑ на 44,04% | 870,489 |

| 7 Рентабельность продукции | % | 14,6 | ↑ на 5,5% | 20,1 |

| 8 Рентабельность продаж | % | 12,8 | ↑ на 3,9% | 16,7 |