Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ использования трудовых ресурсов

Курсовая работа: Анализ использования трудовых ресурсов

Содержание

Введение

1. Теоретические основы анализа трудовых ресурсов, производительности и оплаты труда

1.1 Задачи и источники информации для анализа трудовых ресурсов, производительности и оплаты труда

1.2 Резервы увеличения производительности труда и повышения квалификации работников

2. Краткая характеристика предприятия

2.1 Природно-климатические, почвенные и территориально-пространственные условия

2.2 Анализ специализации и интенсификации производства

2.3 Основные экономические показатели деятельности предприятия

2.4. Финансовые результаты от реализации продукции и деятельности предприятия

3. Анализ использования трудовых ресурсов, производительности и оплаты труда

3.1 Анализ динамики и структуры численности работников

3.2 Анализ использования рабочего времени

3.3 Анализ производительности труда

3.4 Анализ фонда оплаты труда

Выводы и предложения

Список использованной литературы

Введение

Совершенствование организации труда на основе научно-обоснованных рекомендаций относится к числу важнейших задач современного сельскохозяйственного производства, является одним из основных условий в решении задач, поставленных предприятием.

Осуществление мероприятий по научной организации труда на предприятиях сельского хозяйства, несомненно, будет способствовать широкому использованию достижений науки, техники, передового опыта, механизации производственного процесса выполнения услуг, повышению эффективности трудовых и материальных ресурсов, высокому качеству выполненных работ. Совершенствование организации труда на рабочем месте, это процесс непрерывного внесения в существующую организацию труда всего нового и передового. Однако, эффективность этого процесса будет обеспечиваться тогда, когда существующей уровень организации труда на рабочем месте будет постоянно анализироваться[7].

Целью курсовой работы на тему «Анализ использования трудовых ресурсов, производительности и оплаты труда» является определить влияние трудовых ресурсов на эффективность деятельности СПК (колхоз) «Нелюбино».

Актуальность темы – предприятия должны быть обеспечены трудовыми ресурсами. Эффективное использование трудовых ресурсов, создание благоприятных условий труда оказывают влияние на уровень производительности труда и, через показатель эффективности труда на увеличение объемов оказанных услуг, на сроки выполнения, на эффективность использования мощностей, а также на себестоимость оказываемых услуг, т.е. на технико-экономические показателя работы предприятия.

Задачами являются:

· изучить общую характеристику деятельности предприятия для оценки трудовых ресурсов;

· провести анализ динамики и структуры численности работников;

· провести анализ производительности и фонда оплаты труда;

· провести анализ использования рабочего времени;

· определить резервы лучшего использования трудовых ресурсов.

Объектом исследования является СПК (колхоз) «Нелюбино», Томского района, Томской области. Основным видом деятельности является производство продукции животноводства (мясо - молочное направление).

Период исследования – 2005-2008 гг.

При написании курсовой работы была использована учебно-методическая литература и годовые отчеты за 2005 - 2008 гг.

Для исследования деятельности предприятия использовались стандартные методы: сравнение, относительные и абсолютные показатели, факторный анализ.

1 Теоретические основы анализа трудовых ресурсов, производительности и оплаты труда

1.1 Задачи и источники информации для анализа трудовых ресурсов, производительности и оплаты труда

К трудовым ресурсам относится та часть населения, которая владеет необходимыми физическими данными, знаниями и трудовыми навыками в соответствующей отрасли. Формирование трудовых ресурсов и их использование в разных отраслях экономики имеют свои особенности. В сельском хозяйстве с развитием производительных сил, научно-технического прогресса сокращается численность работников, занятых непосредственно производством продукции, в их использовании наблюдается сезонность и тесная связь с природно-климатическими условиями[13].

Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности производства. В частности, от обеспеченности хозяйства трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения сельскохозяйственных работ, эффективность использования техники и как результат — объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей[2].

Обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование имеют большое значение для увеличения объема реализации продукции и ряда других экономических показателей.

Основные задачи анализа:

§ изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам;

§ оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии;

§ анализ данных об использовании трудовых ресурсов;

§ выявление резервов более полного и эффективного использования персонала предприятия.

Обеспеченность трудовыми ресурсами определяется сравнением фактического их наличия по категориям и профессиям с плановой потребностью.

Особое внимание уделяется анализу обеспеченности

сельскохозяйственных предприятий кадрами наиболее важных профессий:

специалистов, трактористов-машинистов, шоферов, операторов машинного доения, свинарок, телятниц и т.д.[1].

Источники информации:

ü план по труду;

ü статистическая отчетность «Отчет по труду»;

ü данные табельного учета и отдела кадров;

ü смета расходов;

ü лицевые счета;

ü расчетные или расчетно-платежные ведомости;

ü формы финансовой отчетности: 5-АПК, № 9-АПК и № 13-АПК.

Анализ фонда заработной платы предприятия призван решать следующие задачи:

• изучение темпов роста заработной платы в сравнении с темпами роста производительности труда: для расширенного воспроизводства темпы роста оплаты труда не должны превышать темпов роста его производительности, т. е. рост уровня оплаты труда должен осуществляться за счет интенсивных факторов;

• осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда оплаты труда;

• определение и внедрение наиболее прогрессивных систем оплаты труда, применяемых на данном предприятии, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

• определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами[10];

• повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия — получения максимальных соотношений прибыль заработная плата, выручка — заработная плата, объем производства — заработная плата;

• поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращения простоев, непроизводительных потерь рабочего времени;

• максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и, в конечном счете, ведущее к повышению производительности труда.

1.2 Резервы увеличения производительности труда и повышения квалификации работников

Основными источниками резервов роста производительности труда являются:

§ Повышение технического уровня производства (механизация и автоматизация производства; совершенствование технологических процессов, модернизация действующего оборудования; изменение конструкции, технических характеристик изделия, применяемых материалов и топлива).

§ Улучшение организации производства и труда (увеличение норм и зон обслуживания, совершенствование управления, автоматизация плановых и учетных работ, сокращение потерь рабочего времени, снижение брака и отклонений от нормативных условий работы.).

§ Повышение качества выпускаемой продукции.

§ Изменение объема производства и относительное уменьшение численности ППП (рабочих, руководителей, специалистов и служащих).

§ Освоение производства новых видов сырья.

§ Влияние природных условий залегание угля, нефти, торфа, железной руды и другого минерального сырья, изменение содержания полезного компонента в рудах; изменение глубины разработки и др.

Повышение производительности труда на предприятии по перечисленным факторам должно сопровождаться расчетами со специальным обоснованием, которое обычно отражают в плане повышения эффективности производства. Базой повышения уровня производительности труда является научно-технический прогресс[15].

Необходимо отметить, что рост производительности труда самым непосредственным образом влияет на конечные финансовые результаты работы предприятия, т. е. величину прибыли. Это влияние проявляется прежде всего через увеличение производства и реализации продукции и снижение ее себестоимости. При этом снижение себестоимости за счет этого фактора будет только в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы работников предприятия[8].

2. Краткая характеристика предприятия

2.1 Природно-климатические, почвенные и территориально-пространственные условия

Землепользование расположено в западной части Томского района, состоит из одного участка. В 1982 году хозяйству передан в долгосрочное пользование остров Тигильзеевский.

Землепользование компактное: вытянутость в меридиональном направлении 14,5 км, в широтном 16 км.

Центральная усадьба находится в с. Нелюбино, удаленном от областного и районного центров г. Томска на 35 км.

Центры сдачи сельскохозяйственной продукции, получения сельхозтехники и других товаров находятся в г. Томске. Транспортная связь с г. Томском осуществляется по автодороге с твердым покрытием Томск – Мельниково.

ООО ПП «Воронино»- реализация молока.

ООО «БЭТТА»- реализация молока.

ООО «Минэл»- реализация мяса.

ООО «Молоко»- реализация молока.

ООО «Молсиб»- реализация молока.

ООО «Томское пиво»- реализация молока и мяса.

ОАО «ЗСМ»- реализация мяса.

На территории хозяйства находится два населенных пункта- с. Нелюбино и Кудринка, которые являются и хозяйственными центрами отделения.

Землепользование колхоза расположено на водоразделе рек Томь – Обь.

Территория хозяйства представляет собой слегка всхолмленную равнину, изрезанную неглубокими логами. Гидрографическая сеть представлена рекой Порос и ручьем Куртук. В населенных пунктах имеются пруды, используемые для водопоя скота, технических и бытовых целей.

Согласно агроклиматическому районированию Томской области территория хозяйства входит в умеренно прохладный, умеренно увлажненный район. Зима холодная и продолжительная. Абсолютный минимум температур воздуха опускается до -58°. Высота снежного покрова достигает на открытых участках 35-55 см, на заселенных 65-80. Среднегодовая температура воздуха 0,6°. Наиболее прохладный месяц январь (средняя -19,2°), наиболее жаркий – июль (средняя +18,1 °). Среднегодовое количество осадков составляет около 548 мм, на вегетационный период приходится около половины годового количества осадков. Наибольшее количество осадков за месяц приходится на теплое время года (июнь – август). Неблагоприятной чертой климата является недостаток влаги в ранний период и частая дождливость второй половины лета и осени.

В целом температурный режим, влагообеспеченность определяют пригодность данного района для возделывания всех сельскохозяйственный культур, районированных в Томской области.

Правовая характеристика предприятия

Организация совхоза «Родина», ныне колхоза «Нелюбино» Томского района

Решением Исполнительного Комитета Томского областного Совета депутатов трудящихся № 1 от 6 января 1975 года путем разукрупнения молочного ордена Трудового Красного Знамени совхоза «Имени 50-летия СССР» и молочного совхоза «Октябрь» был вновь организован картофелеводческий совхоз «Родина» с общей земельной площадью 9405га., в том числе пашни 4576га.

Из совхоза «Им.50-летия СССР» выделено Нелюбинское отделение, а из совхоза «Октябрь» - Кудринское отделение. Из двух населенных пунктов организован совхоз «Родина»

По Нелюбинскому отделению было принято 15 тракторов, 4 автомобиля, 19 рабочих лошадей, 8 быков производителей, 561 корова, молодняк крупного рогатого скота – 616 голов.

По Кудринскому отделению было принято 18 тракторов, 4 автомобиля, 11 рабочих лошадей, 7 быков производителей, 380 коров, молодняка крупного рогатого скота – 672 головы.

С Нелюбинским отделением совхозу были переданы долги государству по ссудам: краткосрочным – 122,7 тыс. руб. и долгосрочным – 119,8 тыс. руб.

В мае 1978 года было присоединено Губинское отделение, путем выделения из состава Томского сельскохозяйственного техникума (в соответствии с приказом Министерства сельского хозяйства РСФСР №456 от 28 апреля 1978г.), но в 1980 году это отделение выделено из совхоза «Родина» во вновь организованный совхоз «Пойменный».

В июле 1978 года присоединили Козюлинский ЛЗУ (приказ производственного объединения «Томич» №133 от 11 июля 1978 года) из совхоза «Томич». В мае 2006 года Козюлинский ЛЗУ отошел от хозяйства.

Историческая справка о реорганизации и переименовании предприятия:

· Совхоз «Родина» преобразован в АОЗТ «Родина» решением собрания учредителей от 29 января 1993 года.

· АОЗТ «Родина» реорганизовано в СПК «Родина» общим собранием членов кооператива от 21 апреля 2000 года.

· СПК «Родина» реорганизовано путем выделения из него СПК «Нелюбино» общим собранием кооператива от 1 июня 2002 года.

Юридический адрес СПК (колхоз) «Нелюбино» д. Нелюбино Томского района Томской области. Основным видом деятельности предприятия является мясо-молочное скотоводство.

Организационно-правовая форма собственности – частная.

2.2 Анализ специализации и интенсификации производства

Результаты хозяйственной деятельности во многом зависят от уровня специализации. Основным показателем, характеризующим специализацию сельскохозяйственных предприятий, является структура товарной продукции.

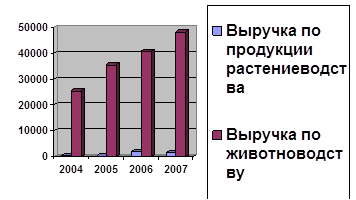

Из анализа данных таблицы 1 следует, что в целом по предприятию выручка от реализации увеличивается по сравнению с 2005 г на 30282 тыс. руб. (на 84,9 %) в 2008 г.

Выручка от реализации продукции растениеводства по сравнению с 2005 г на 184 тыс. руб. (на 165,8%) в 2008 г. В структуре выручки продукции растениеводства преобладают зерновые и зернобобовые (0,3%). Выручка от реализации продукции животноводства увеличивается в 2008 г на 84,6% (на 30098 тыс. руб.) по сравнению с 2005 г.

В структуре выручки удельный вес занимает продукция животноводства, доля которого за весь период уменьшилась на 0,2%. Из них наибольший удельный вес занимает выручка от реализации молока 83,9%, доля которого уменьшилась на 0,1%.

Таблица 1 - Специализация (по структуре выручки за реализованную продукцию)

| Вид продукции и отрасли | Выручка от реализации, тыс. руб. | Структура выручки, % | Ранг | |||||||||

| 2005 | 2006 | 2007 | 2008 | 2005 | 2006 | 2007 | 2008 | 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Зерновые и зернобобовые | 94 | 1795 | 1307 | 187 | 0,3 | 4,2 | 2,6 | 0,3 | - | - | - | - |

| -пшеница | 72 | 50 | 52 | 15 | 0,2 | 0,1 | 0,1 | 0,02 | 5 | 7 | 8 | 7 |

| -ячмень | - | - | 263 | - | - | - | 0,5 | - | - | - | 6 | - |

| -овес | 22 | 1745 | 992 | 172 | 0,1 | 4,1 | 2,0 | 0,3 | 6 | 3 | 3 | 5 |

| Прочая продукция раст-ства | 17 | 78 | 137 | 108 | 0,0 | 0,2 | 0,3 | 0,1 | 8 | 6 | 7 | 6 |

| Итого продукции растениеводства | 111 | 1873 | 1444 | 295 | 0,3 | 4,4 | 2,9 | 0,4 | - | - | - | - |

| Молоко цельное | 29953 | 34182 | 41476 | 57454 | 84,0 | 80,4 | 83,4 | 83,9 | 1 | 1 | 1 | 1 |

| Скот и птица в живой массе: | 4017 | 4609 | 5553 | 6066 | 11,3 | 10,7 | 11,1 | 8,8 | - | - | - | - |

| -КРС | 3916 | 4566 | 5487 | 6054 | 11,0 | 10,6 | 11,0 | 8,8 | 2 | 2 | 2 | 2 |

| -Лошади | 31 | 43 | 66 | 12 | 0,1 | 0,1 | 0,1 | 0,02 | 7 | 8 | 9 | 8 |

| Прочая продукция животноводства | 284 | 344 | 535 | 456 | 0,8 | 0,8 | 1,1 | 0,7 | 4 | 5 | 5 | 4 |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 1299 | 1593 | 743 | 1675 | 3,6 | 3,7 | 1,5 | 2,4 | 3 | 4 | 4 | 3 |

| Итого продукция животноводства | 35553 | 40728 | 48307 | 65651 | 99,7 | 94,9 | 97,1 | 99,5 | - | - | - | - |

| Всего по организации | 35664 | 42901 | 49751 | 65946 | 100,0 | 100,0 | 100,0 | 100,0 | - | - | - | - |

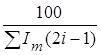

На основании данных таблицы 1 рассчитаем коэффициент специализации и определим уровень специализации предприятия.

Кс =  ; [12]

; [12]

где Im удельный вес товарной продукции в структуре реализованной продукции по хозяйству;

i – Порядковый номер товарной продукции по удельному весу.

Ксп2005=100/(84,0*1)+(11,0*3)+(3,6*5)+(0,8*7)+(0,2*9)+(0,1*11)+(0,1*13)+

(0,0*15)=100/144,8=0,69 углубленный уровень специализации.

Ксп2006=100/(80,4*1)+(10,6*3)+(4,1*5)+(3,7*7)+(0,8*9)+(0,2*11)+(0,1*13)+

(0,1*15)=100/164,9=0,59–высокий уровень специализации.

Ксп2007=100/(83,4*1)+(11,0*3)+(2,0*5)+(1,5*7)+(1,1*9)+(0,5*11)+(0,3*13)+

(0,1*15)+(0,1*17)=100/159,4=0,63 углубленный уровень специализации.

Ксп2008=100/(83,9*1)+(8,8*3)+(2,4*5)+(0,7*7)+(0,3*9)+(0,1*11)+(0,02*13)+(0,02*15)=100/131,56=0,76- углубленный уровень специализации.

Ксп2005-2008=(0,69+0,59+0,63+0,76)/4=0,67

Средний коэффициент специализации за четыре года составил 0,67.

СПК (колхоз) «Нелюбино» имеет животноводческую направленность и специализируется на производстве и реализации молока. Уровень специализации за исследуемые четыре года углубленный, о чем свидетельствует средний коэффициент специализации = 0,67, т. е. предприятие имеет низкий ассортимент продукции.

Динамика изменения выручки от реализации продукции по отраслям приведена в приложении.

Большое влияние на результаты хозяйственной деятельности оказывает уровень интенсификации производства.

Интенсификация является главным направлением развития сельскохозяйственного производства на современном этапе. Она достигается путем внедрения достижений научно-технического прогресса и передового практического опыта. Постоянный рост инвестиций на развитие более современных средств производства, более квалифицированного труда в расчете на единицу земельной площади должны обеспечить основную долю прироста производства сельскохозяйственной продукции.

Главной целью интенсификации сельского хозяйства является увеличение производства продукции и улучшение её качества для более полного удовлетворения растущих потребностей населения.

Таблица 2 - Динамика показателей интенсификации и эффективности деятельности предприятия

| Показатели | 2005 | 2006 | 2007 | 2008 | Темп роста, % | |||||||||

|

2006/ 2005 |

2007/ 2005 |

2008/ 2005 |

||||||||||||

| Уровень интенсификации | ||||||||||||||

| 1. На 100 га, с.х. угодий, тыс.руб. | ||||||||||||||

| - сумма основных и оборотных средств | 1340,4 | 1692,6 | 2295,2 | 2370,9 | 126,3 | 171,2 | 176,9 | |||||||

| - сумма затрат | 1659,5 | 1762,4 | 1995,5 | 2929,6 | 106,2 | 144,6 | 176,5 | |||||||

| 3.Энергообеспеченность, л.с. | 506,7 | 498,2 | 491,5 | 505,6 | 98,3 | 97,0 | 99,8 | |||||||

| 4. На 100 га с.х. угодий | ||||||||||||||

| - тракторов | 0,8 | 0,8 | 0,7 | 0,7 | 100,0 | 87,5 | 87,5 | |||||||

| - численности поголовья | 47,1 | 49,3 | 49,4 | 50,4 | 104,7 | 104,9 | 107,0 | |||||||

| Результаты интенсификации | ||||||||||||||

| 1. На 100 га, с.х. угодий, тыс.руб. | ||||||||||||||

| - валовой продукции | 907,8 | 1072,9 | 1251,3 | 1647,0 | 118,2 | 137,8 | 181,4 | |||||||

| - выручки | 910,4 | 1083,0 | 1245,3 | 1711,2 | 118,9 | 136,8 | 187,9 | |||||||

| - прибыли | 61,1 | 177,5 | 287,6 | 93,3 | 290,5 | 470,7 | 152,7 | |||||||

| 2. Урожайность, ц./га. | ||||||||||||||

| - зерна | 17,1 | 21,7 | 15,6 | 20,4 | 126,9 | 91,2 | 119,3 | |||||||

| 3. Продуктивность животных, ц./гол. | ||||||||||||||

| - основного стада животных на выращивании и откорме | 1,9 | 2,1 | 2,1 | 2,3 | 110,5 | 110,5 | 121,1 | |||||||

| - основного стада животных молочного направления | 61,9 | 67,2 | 70,4 | 72,2 | 108,6 | 113,7 | 116,6 | |||||||

| 1. Выручка на 1 руб. основных и оборотных средств, руб. | 679,2 | 639,8 | 542,6 | 753,4 | 94,2 | 79,9 | 110,9 | |||||||

| 2. Валовая продукция на 1 руб. основных и оборотных средств, руб. | 677,3 | 633,9 | 545,2 | 725,1 | 93,6 | 80,5 | 107,1 | |||||||

| 3. Прибыль на 1 руб. основных и оборотных средств, руб. | 45,6 | 104,9 | 125,3 | 41,1 | 230,0 | 274,8 | 90,1 | |||||||

| 4. Уровень рентабельности, % | 7,2 | 19,6 | 30,0 | 5,8 | 272,2 | 416,7 | 80,6 | |||||||

Из анализа данных таблицы 2 можно отметить следующее:

§ показатели, характеризующие уровень интенсификации за исследуемый период: увеличиваются на 100 га с/х угодий сумма основных и оборотных средств на 1030,5 тыс. руб. (на 76,9%) и сумма затрат на 1270,1 тыс. руб. (на 76,5%), снижается энергообеспеченность на 1,1 л.с. (на 0,2 %), количество тракторов на 100 га с/х угодий на 0,1 шт. (на 12,5 %);

§ показатели, характеризующие результаты интенсификации имеют тенденцию к увеличению, а именно: выручка на 100 га с/х угодий на 800,8 тыс. руб. (на 87,9%), валовая продукция на 739,2 тыс. руб. (на 81,4 %), а прибыль на 32,2 тыс. руб. (на 52,7%). Продуктивность основного стада животных на выращивании и откорме возросла на 0,4 ц/гол (на 21,1%), а основного стада животных молочного направления на 10,3 ц/гол (на 16,6 %).

§ Эффективность интенсификации увеличивается за весь период исследования. Выручка на 1 руб. основных и оборотных средств на 74,2 руб. (на 10,9%), валовая продукция на 1 руб. основных и оборотных средств на 47,8 руб. (на 7,1%), прибыль на 1 руб. основных и оборотных средств уменьшилась на 4,5 руб. (на 9,9 %).

Уровень рентабельности в 2008 г по сравнению с 2005 г снизился на 1,4 %.

2.3 Основные экономические показатели деятельности предприятия

Основные производственные ресурсы являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. К производственным основным ресурсам относятся те средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормально существования и служат для хранения и перемещения предметов труда[3].

Основные экономические показатели рассмотрены в таблице 3.

Таблица 3 - Основные параметры деятельности предприятия

| Показатели | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Общая земельная площадь, га | 7102 | 7114 | 7114 | 7103 |

| - в т.ч. площадь сельскохозяйственных угодий, га | 4004 | 4083 | 4083 | 4004 |

| из них площадь пашни, га | 3510 | 3589 | 3589 | 3510 |

| 2. Среднесписочная численность работников предприятия, всего, чел. | 212 | 199 | 190 | 188 |

| - в т.ч. среднесписочная численность работников, занятых в сельскохозяйственном производстве, чел. | 200 | 196 | 188 | 186 |

| 3. Среднегодовая стоимость основных средств, всего, тыс. руб. | 29585 | 39633 | 53289 | 72117 |

| 4. Наличие на конец года, всего, шт. | ||||

| тракторов | 34 | 33 | 29 | 30 |

| комбайнов | 12 | 14 | 14 | 14 |

| - зерноуборочных | 5 | 7 | 7 | 7 |

| - силосоуборочных | 7 | 7 | 7 | 7 |

| 5. Наличие энергетических мощностей, л.с. | 20290 | 20343 | 20066 | 20245 |

| 6. Отпущено электроэнергии на производственные цели, тыс. кВт. ч | 1010 | 1911 | 1786 | 1980 |

| 7. Среднегодовой остаток оборотных средств, тыс. руб. | 25213 | 31162 | 42895 | 50725 |

| 8. Вся посевная площадь, га | 3589 | 3889 | 3710 | 3510 |

| 9. Посевная площадь, га | 2711 | 3889 | 3710 | 3510 |

| зерновых и зернобобовых культур | 2000 | 2300 | 2100 | 2100 |

| в т.ч. - яровые зерновые культуры | 2000 | 2300 | 2100 | 2100 |

| -зернобобовые | - | - | - | - |

| многолетние травы | - | 947 | 934 | 900 |

| однолетние травы | 711 | 642 | 676 | 510 |

| кукуруза на силос и зеленый корм | - | - | - | - |

| 10. Среднегодовое поголовье КРС, голов | 1769 | 1896 | 1998 | 2019 |

| 11. Всего скота в переводе на условные головы | 1544 | 1679 | 1691 | 2224 |

| 12. Объем производства основных видов продукции, ц | ||||

| зерна (в массе после доработки) | 34200 | 49821 | 32740 | 42940 |

| молока | 50781 | 60516 | 63477 | 68724 |

| КРС | 889 | 883 | 905 | 990 |

| прирост живой массы | 1795 | 2083 | 2280 | 2290 |

По данным анализируемой таблицы видно, что численность рабочих снизилась на 24 чел. (на 11,3%) в 2008 г по сравнению с 2005 г. Среднегодовое поголовье КРС увеличилось на 248 гол. (на 14,0%). Среднегодовой остаток оборотных средств увеличился на 25512 (на 101,2%). Количество тракторов сократилось на 4 шт. (на 11,8%).

Площадь с/х угодий за 2006 г. увеличилась на 12 га (на 0,2%), а в 2006 - 2007 гг. не изменилась, а в 2008 г. уменьшилась на 11 га (на 0,2%) о сравнению с 2007 г. Среднегодовая стоимость ОПФ увеличилась на 42532 тыс. руб. (на 143,8%). За исследуемый период возросло валовое производство молока на 17943 ц (на 35,3%), мяса на 495 ц (на 27,6%) и зерна на 8740 ц (на 25,5%).

2.4 Финансовые результаты от реализации продукции и деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыль, тем лучше его финансовое состояние.

Рентабельность производства продукции растениеводства и животноводства складывается под воздействием двух показателей: среднего уровня закупочных цен на произведенную продукцию и себестоимости продукции. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования[5].

Финансовые результаты деятельности предприятия рассмотрены в таблице 4.

Таблица 4 - Динамика финансовые результаты деятельности предприятия

| Показатель | 2005 | 2006 | 2007 | 2008 | Абс. откл., (+;-) |

Темп прироста, (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка от реализации, тыс. руб.: | ||||||

| - зерно | 94 | 1795 | 1307 | 187 | 93 | 98,9 |

| - молоко | 29953 | 34182 | 41476 | 57454 | 27501 | 91,8 |

| - мясо КРС | 3916 | 4566 | 5487 | 6066 | 2150 | 54,9 |

| 2. Полная себестоимость реализованной продукции, тыс. руб.: | ||||||

| - зерно | 183 | 1948 | 941 | 179 | -4 | -2,2 |

| - молоко | 22549 | 20670 | 22667 | 39818 | 17269 | 76,6 |

| - мясо КРС | 7946 | 8568 | 12512 | 20219 | 12273 | 154,5 |

| 3. Прибыль (убыток) от реализации, тыс. руб.: | ||||||

| - зерно | -89 | -153 | 366 | 8 | -81 | -91,0 |

| - молоко | 7404 | 13812 | 18809 | 17636 | 10232 | 138,2 |

| - мясо КРС | -4030 | -4002 | -7025 | -14153 | 18183 | 251,2 |

| 4. Уровень рентабельности продукции (без дотаций), % | ||||||

| - зерно | -48,63 | -7,85 | 38,89 | 4,47 | -44,16 | -90,8 |

| - молоко | 32,84 | 66,82 | 82,98 | 44,29 | 11,45 | 34,9 |

| - мясо КРС | -50,72 | -46,71 | -56,15 | -70,00 | -19,28 | 38,0 |

| 5. Уровень рентабельности продукции (с дотациями), % | ||||||

| - зерно | – | – | – | – | – | – |

| - молоко | 46,74 | 81,83 | 97,36 | 54,44 | 7,7 | 16,5 |

| - мясо КРС | – | – | – | – | – | – |

| 6. Выручка от реализации в целом по предприятию, тыс. руб. | 36453 | 44219 | 50847 | 68516 | 32063 | 87,9 |

| 7. Полная себестоимость реализованной продукции в целом по предприятию, тыс. руб. | 34008 | 36970 | 39103 | 64781 | 30773 | 90,5 |

| 8 Прибыль от реализации, тыс. руб. | 2445 | 7249 | 11744 | 3735 | 1290 | 52,8 |

| 9. Чистая прибыль, тыс. руб. | 11904 | 14295 | 21013 | 25279 | 13375 | 112,4 |

| 10. Уровень рентабельности, % | ||||||

| - по прибыли от реализации | 7,19 | 19,61 | 30,03 | 5,77 | -1,42 | -19,7 |

| - по чистой прибыли | 35,0 | 38,67 | 53,74 | 39,02 | 4,02 | 11,5 |

По данным анализируемой таблицы 4, можно сделать вывод, что в 2008 году по сравнению с 2005 годом увеличилась выручка от реализации зерна на 93 тыс. руб. (на 98,9%). Выручка от реализации молока из года в год увеличивается: в 2008 году по сравнению с 2005 годом она выросла на 27501 тыс. руб. (на 91,8%), себестоимость в динамике изменяется, но за весь период исследования она возросла на 17269 тыс. руб. (на 76,6%). В 2008 году по сравнению 2005 годом прибыль от реализации молока возросла на 10232 тыс. руб. (в 2,4 раза). В 2008 году по сравнению с 2005 годом возрос уровень рентабельности молока (без дотаций) на 11,45 %, а с дотациями на 7,7%. Выручка от реализации мяса КРС из года в год увеличивается, за 200-2008 годы она возросла на 2150 тыс. руб. (на 54,9%). Так как выручка от реализации мяса КРС меньше себестоимости, которая за весь период увеличилась на 12273 тыс. руб. (на 154,5%), то реализация мяса КРС является убыточным – убыток с 2005 года по 2008 год увеличился на 18183 тыс. руб. (в 5,1 раз). Уровень убыточности мяса КРС (без дотаций) возрос на 19,28%.

Выручка от реализации в целом по предприятию увеличилась по сравнению с 2005 годом в 2008 году на 29744 тыс. руб. (на 154,5%), также увеличилась полная себестоимость реализованной продукции на 28538 тыс. руб. (на 159,0%). Тем самым прибыль от реализации увеличилась на 1290 тыс. руб. (на 95,7 %). За весь период 2005-2008 годы чистая прибыль по предприятию увеличилась на 13375 тыс. руб. (на 112,4%). Уровень рентабельности по прибыли от реализации снизился в 2008 году на 1,42 % и увеличился по чистой прибыли на 19,7% по сравнению с 2005 годом.

3. Анализ использования трудовых ресурсов, производительности и оплаты труда

3.1 Анализ динамики и структуры численности работников

Основным источником богатства общества и главным фактором создания материальных и духовных благ человечества является труд.

Повышение эффективности сельскохозяйственного производства и конечные результаты труда непосредственно зависят от уровня квалификации кадров и степени использования трудовых ресурсов. Самой действенной и социально активной частью трудовых ресурсов в сельском хозяйстве является рабочая сила.

По данным анализируемой таблицы 5, видно, что численность работников хозяйства уменьшилась по сравнению с 2005 г на 24 чел (на 11,3%) в 2008 г. Это связано, в основном, с сокращением численности работников, занятых в с/х производстве на 14 чел (на 7,0%), и работников, занятых в подсобных промышленных предприятиях и промыслах на 7 чел (на 87,5%). Численность работников торговли и общ. питания уменьшилась на 3 чел (на 75,0%) в 2008 г. Численность руководителей за исследуемые четыре года не изменилась.

Из структуры численности работников хозяйства видно, что наибольший удельный вес занимают работники, занятые в с/х производстве – 98,9 %, доля которого выросла за исследуемый период на 4,6%: из них доля постоянных рабочих сократилась на 3% и составила в 2008 г – 76,6%, а доля временных и сезонных рабочих увеличилась на 12,1%.

Структура численности работников, занятых в подсобных промышленных предприятиях и промыслах сократилась за весь период на 3, 3%.

Таблица 5 - Численность и структура численности работников

| Категории работников | Среднегодовая численность, чел. | Структура численности, % | Абсолютное отклонение | |||||||

| 2005 | 2006 | 2007 | 2008 | 2005 | 2006 | 2007 | 2008 | по численности, чел. | по структуре, % | |

| По организации – всего | 212 | 199 | 190 | 188 | 100,0 | 100,0 | 100,0 | 100,0 | -24 | 0 |

|

В т.ч.: 1) работники, занятые в сельскохозяйственном производстве |

200 | 196 | 188 | 186 | 94,3 | 98,5 | 98,9 | 98,9 | -14 | 4,6 |

|

Из них: а) рабочие постоянные |

156 | 157 | 158 | 144 | 73,6 | 78,9 | 83,2 | 76,6 | -12 | 3 |

|

Из них: трактористы – машинисты |

30 | 30 | 29 | 28 | 14,2 | 15,1 | 15,3 | 14,9 | -2 | 0,7 |

| операторы машинного доения, дояры | 31 | 31 | 30 | 30 | 14,6 | 15,6 | 15,8 | 15,9 | -1 | 1,3 |

| скотники КРС | 25 | 35 | 26 | 26 | 11,8 | 17,6 | 13,7 | 13,8 | 1 | 2 |

| б) рабочие сезонные и временные | 24 | 41 | 32 | 44 | 11,3 | 20,6 | 16,8 | 23,4 | 20 | 12,1 |

| в) служащие | 20 | 22 | 22 | 22 | 9,4 | 11,1 | 11,6 | 11,7 | 2 | 2,3 |

| Из них: руководители | 8 | 8 | 8 | 8 | 3,8 | 4,0 | 4,2 | 4,2 | 0 | 0,4 |

| специалисты | 9 | 10 | 10 | 10 | 4,2 | 5,0 | 5,3 | 5,3 | 1 | 1,1 |

| 2) работники, занятые в подсобных промышленных предприятиях и промыслах | 8 | 2 | 1 | 1 | 3,8 | 1.0 | 0,5 | 0,5 | -7 | -3,3 |

| 3) работники торговли и общественного питания | 4 | 1 | 1 | 1 | 1,9 | 0,5 | 0,5 | 0,5 | -3 | 1,4 |

3.2 Анализ использования рабочего времени

Результаты хозяйственной деятельности в значительной мере зависят от обеспеченности рабочей силой, степени эффективности ее использования.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени[13]. Для расчета таблицы применяются ниже рассмотренные показатели:

максимально возможный фонд, тыс. чел. дней = 275*среднегодовая численность/1000

максимально возможный фонд, тыс. чел. часов. = максимально возможный фонд, тыс. чел. дней*8 часов

реально возможный фонд, тыс. чел. дней = 228*среднегодовая численность/1000

реально возможный фонд, тыс. чел. часов. = реально возможный фонд, тыс. чел. дней*8

Таблица 6 - Динамика использования рабочего времени

| Показатель | 2005 | 2006 | 2007 | 2008 | Абсолютное отклонение |

| 1. Максимально возможный фонд, тыс. чел. дней | 58 | 55 | 52 | 51,7 | -6,3 |

| 2. Реально возможный фонд рабочего времени, тыс. чел. дней | 48 | 45 | 43 | 42,9 | -5,1 |

| 3. Фактически отработанное время, тыс. чел. дней | 52 | 51 | 55 | 39 | -13 |

| 4. Максимально возможный фонд, тыс. чел. час | 466 | 438 | 418 | 413,6 | -52,4 |

| 5. Реально возможный фонд рабочего времени, тыс. чел. час | 387 | 363 | 347 | 343,2 | -43,8 |

| 6. Фактически отработанное время, тыс. чел. час | 394 | 385 | 412 | 313 | -81 |

| 7. Коэффициент использования рабочего времени (3/1) (в сравнении с максимально-возможным фондом) | 0,9 | 0,9 | 1,1 | 0,8 | -0,1 |

| 8. Коэффициент использования рабочего времени (3/2) (в сравнении с реально-возможным фондом) | 1,1 | 1,1 | 1,3 | 0,9 | -0,2 |

| 9. Средняя продолжительность рабочего дня (6/3) | 7,6 | 7,5 | 7,5 | 8,0 | 0,4 |

Анализируя данные таблицы 6 можно отметить, что коэффициент использования рабочего времени уменьшился за 2005-2008 гг. в сравнении с максимально-возможным фондом на 0,1 (на 11,1%), что свидетельствует об увеличении целодневных простоев. Коэффициент использования рабочего времени с реально-возможным фондом ниже 1, что говорит о присутствии целодневных простоев за весь период исследования. Однако на предприятии нет внутрисменных простоев, так как средняя продолжительность рабочего дня соответствует принятой продолжительности в хозяйстве и за 4 года она увеличилась на 0,4 ч (на 5,3%).

Причины потерь рабочего времени могут быть вызваны разными объективными и субъективными обстоятельствами: дополнительными отпусками с разрешения администрации, болезнью рабочих, с временной потерей трудоспособности, прогулами, простоями из-за неисправности машин, механизмов, климатических условий, отсутствия работы, сырья, материалов, электроэнергии, топлива. Большинство из них (кроме потерь, связанных с болезнями и климатическими условиями) можно считать неиспользованными резервами увеличения фонда рабочего времени.

Одной из причин неполного использования трудовых ресурсов в сельском хозяйстве является сезонность сельскохозяйственного производства.

3.3 Анализ производительности труда

Основной экономической категорией, которая характеризует эффективность использования трудовых ресурсов, является производительность труда. Она выражает связь между объемом производства и затратами труда.

Под производительностью труда понимают результативность конкретного труда, эффективность целесообразной производственной деятельности человека в течение определенного рабочего времени [16].

Таблица 7 - Динамика показателей производительности труда

| Показатели | 2005 | 2006 | 2007 | 2008 |

Темп роста, 2008/2005, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 36453 | 44219 | 50847 | 68516 | 187,9 |

| Среднегодовая численность работников, занятых в с/х производстве, человек | 200 | 196 | 188 | 186 | 93,0 |

| Фактически отработанное время, тыс. чел.-час. | 394 | 385 | 412 | 313 | 79,4 |

| Валовая продукция | 36350 | 43805 | 51092 | 65946 | 181,4 |

| Произведено валовой продукции (в текущих ценах), тыс. руб.: | |||||

| - на 1 среднегодового работника | 181,8 | 223,5 | 271,8 | 354,5 | 194,9 |

| - на 1 чел.-час затрат труда | 92,3 | 113,8 | 124,0 | 210,7 | 228,3 |

| Выручка, тыс. руб. | |||||

| - на 1 среднегодового работника | 182,3 | 225,6 | 270,5 | 368,4 | 202,1 |

| - на 1 чел.-час. затрат труда | 92,5 | 114,9 | 123,4 | 218,9 | 236,6 |

Исходя из анализа данных таблицы 7, можно отметить, что выручка от реализации в 2008 по сравнению с 2005 г увеличилась на 32063 тыс. руб. (на 87,9%). Валовой доход вырос на 16025 тыс. руб (на 81,4%). Валовая продукция увеличилась на 29596 тыс. руб. (на 81,4%). На предприятии трудовые ресурсы стали более эффективно использоваться, что положительно повлияло на производительность труда. Так, в 2008 г по сравнению с 2005 г увеличился объем производства валовой продукции: на 1 среднегодового работника на 172,7 тыс. руб. (на 94,9%) и на 1 чел.-час затрат труда на 118,4 тыс. руб. (на 28,3%). Возросла выручка: на 1 среднегодового работника на 186,1 тыс. руб. (на 102,1%) и на 1 чел-час затрат труда на 126,4 тыс. руб. (на 136,6%).

Таблица 8 - Влияние факторов на производительность труда

| Показатель |

2004 (0) |

2008 (1) |

Абсолютное отклонение | Относительное отклонение |

| 1. Валовая продукция, тыс. руб. | 55646 | 118592 | 62946 | 113,1 |

| 2. Среднегодовая численность работников (стр.010 (гр.3)) | 215 | 188 | -27 | -12,6 |

| 3. Удельный вес производственных рабочих в общей численности работников (Ф-№5-АПК, стр.020 (гр.3)/стр.010(гр.3)) (УД) | 0,940 | 0,989 | 0,049 | 5,2 |

| 4. Отработано количество дней одним работником за год (стр.130 (гр.3)/стр.010 (гр.3))*1000 (Д) | 227,907 | 207,447 | -20,460 | -9,0 |

| 5. Продолжительность рабочего дня, час.(стр.131 (гр.3)/(стр.130(гр.3)) (П) | 8,347 | 8,026 | -0,321 | -3,8 |

| 6. Выработка на 1 среднегодового производственного рабочего (ГВ) | ||||

| 6.1. среднегодовая, тыс. руб.(1./2) | 275,475 | 637,591 | 362,116 | 131,5 |

| 6.2. среднедневная, руб. (6.1./4*1000) | 1208,718 | 3073,515 | 1864,797 | 154,3 |

| 6.3.среднечасовая, руб. (6.2./5) (ЧВ) | 144,809 | 382,945 | 238,136 | 164,5 |

| 7. Выработка на 1 среднегодового работника | 258,819 | 630,809 | 371,990 | 143,7 |

Методом факторного анализа рассчитаем влияние факторов на основной показатель производительности труда – выработка на одного среднегодового работника.

Факторная модель

ГВ=УД*Д*П*ЧВ,

где УД – удельный вес производственных рабочих в общей численности работников;

Д – отработано количество дней одним работником за год, дн.;

П – продолжительность рабочего дня, час.;

ЧВ – среднечасовая выработка на одного среднегодового рабочего, руб.

a. Изменения удельного веса производственных рабочих в общей численности работников на годовую выработку

∆ (ГВ)(уд) = ∆ УД*Д(0)*П(0)* ЧВ (0);

∆ (ГВ)(уд) = 0,049*227,907*8,347*144,809=13,498 тыс. руб.

b. Влияние изменения количества отработанных дней одним работником за год на годовую выработку

∆ (ГВ)(д) =УД(1)* ∆ Д*П(0)* ЧВ (0);

∆ (ГВ)(д) = 0,989*(-20,460)*8,347*144,809= - 24,458 тыс. руб.

c. Влияние изменения продолжительности рабочего дня на годовую выработку

∆ (ГВ)(п) =УД(1)* Д(1)*∆П* ЧВ (0);

∆ (ГВ)(п) = 0,989*207,447*(-0,321)*144,809= -9,537 тыс. руб.

d. Влияние изменения среднечасовой выработки на годовую выработку

∆ (ГВ)(чв) =УД(1)* Д(1)* П(1)*∆ ЧВ;

∆ (ГВ)(чв) = 0,989*207,447*8,026*238,136= 392,128 тыс. руб.

ГВ = ∆ (ГВ)(уд) + ∆ (ГВ)(д) + ∆ (ГВ)(п) + ∆ (ГВ)(п) + ∆ (ГВ)(чв) = 371,631 тыс. руб

Выработка на 1 среднегодового производственного рабочего в 2008 году по сравнению с 2004 годом увеличилась на 362,1 тыс. руб (на 131,5 %). Наибольшее влияние на динамику данного показателя оказало увеличение среднечасовой выработки на 238,136 тыс. руб (на 164,5 %), что привело к увеличению годовой выработки на 392,1 тыс. руб. Также положительно повлияло увеличение удельного веса производственных рабочих в общей численности работников на 0,049 (на 5,2 %), что привело к увеличению годовой выработки на 13,5 тыс. руб. Но отрицательное влияние оказало снижение количества отработанных дней одним рабочим на 20,5 дн (9,0 %), что привело к снижению годовой выработки на 9,6 тыс. руб, продолжительности рабочего дня на 0,3 ч (3,8 %), что привело к уменьшению годовой выработки на 24,5 тыс. руб.

Таблица 9 - Динамика показателей производительности труда по видам продукции

| Виды продукции | Трудоемкость, чел. час. | отклонение чел. час. | Выработка, ц. | отклонение ц. | ||||||

| 2005 | 2006 | 2007 | 2008 | 2005 | 2006 | 2007 | 2008 | |||

| Зерно | 0,47 | 0,36 | 0,40 | 0,28 | -0,19 | 2,14 | 2,77 | 2,52 | 3,58 | 1,44 |

| Сено многолетних трав | - | - | - | 2,5 | - | - | - | - | 0,4 | - |

| еленая масса многолетних трав | 0,04 | 0,01 | 0,03 | 0,02 | -0,02 | 22,22 | 67,50 | 30,59 | 45,11 | 22,89 |

| Зеленая масса однолетних трав | 0,03 | 0,05 | 0,06 | 0,06 | 0,03 | 29,93 | 18,75 | 17,74 | 17,87 | -12,06 |

| Зеленая масса кукурузы | - | - | - | - | - | - | - | - | - | - |

| Молоко | 2,05 | 1,83 | 1,91 | 1,69 | -0,36 | 0,49 | 0,55 | 0,52 | 0,59 | 0,10 |

| Прирост живой массы КРС | 21,17 | 19,20 | 19,30 | 14,0 | -7,17 | 0,05 | 0,05 | 0,05 | 0,07 | 0,02 |

Анализируя данные таблицы 9, можно отметить, что показатели трудоемкости по различным видам продукции в период 2005 – 2008 гг. в основном снизились. Снизились показатели трудоемкости зерна на 59,9%; зеленая масса многолетних трав на 66, %; молока на 33,0%; прирост живой массы на 3,8 %. Показатели трудоемкости зеленой массы однолетних трав увеличились на 50,0 %.

Наблюдается увеличение выработки по зерну на 0,3 %; зеленой массе многолетних трав на 184,6 % и молока на 48,6 %. Но выработка зеленой массы однолетних трав снизилась на 34,1 %.

3.4 Анализ фонда оплаты труда

Использование трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты.

В связи с этим анализ расходования средств на оплату труда в каждом хозяйстве имеет исключительно важное значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда[9].

Из анализа данных таблицы 10 видно, что среднемесячный уровень оплаты труда работников предприятия за четыре года вырос: оплата труда всех работников по сравнению с 2005 г увеличилась на 4976 руб. (на 80,8 %) в 2008 г. В том числе среднемесячный уровень заработной платы увеличился у работников, занятых в сельскохозяйственном производстве на 5242 руб. (на 89,0%): рабочих постоянных – на 7012 руб. (на 116,0%), служащих – на 7158 руб. (на 91,3%) в 2008 г, соответственно. Также выросла заработная плата у работников, занятых в подсобных промышленных предприятиях и промыслах – на 9615 руб. (на 468,6%) в 2008 г. Заработная плата работников торговли и общ. питания увеличилась на 5354 руб. (на 325,3%) в 2008 г по сравнению с 2005 г.

Таблица 10 - Динамика среднемесячного уровня оплаты труда по категориям работников хозяйства, руб.

| Категории работников | Среднемесячный уровень заработной платы |

Темп роста, 2008/ 2005, % |

|||

| 2005 | 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| По организации – всего | 6157 | 6457 | 8388 | 11133 | 180,8 |

| В т.ч.: 1) работники, занятые в сельскохозяйственном производстве | 5891 | 6489 | 8405 | 11133 | 188,9 |

|

Из них: а) рабочие постоянные |

6044 | 7705 | 9553 | 13056 | 216,0 |

| Из них: трактористы – машинисты | 3800 | 6672 | 8034 | 9985 | 262,8 |

| -операторы машинного доения, дояры | 4280 | 6809 | 8883 | 10572 | 247,0 |

| - скотники КРС | 3100 | 3838 | 6978 | 8792 | 283,6 |

| б) рабочие сезонные и временные | 3250 | 1661 | 2635 | 4972 | 152,9 |

| в) служащие | 7838 | 8549 | 11462 | 14996 | 191,3 |

| Из них руководители | 12542 | 13750 | 18281 | 23542 | 187,7 |

| специалисты | 5713 | 5758 | 7008 | 10517 | 184,0 |

| 2) работники, занятые в подсобных промышленных предприятиях и промыслах | 2052 | 3625 | 8500 | 11667 | 568,6 |

| 3) Работники торговли и общественного питания | 1646 | 5750 | 5083 | 7000 | 425,3 |

Исходя из данных таблицы 11, можно сделать вывод, что закон опережающего роста производительности труда на исследуемом предприятии выполняется, поскольку в 2008 году коэффициент изменения производительности труда 1 среднегодового работника вырос на 1,1. Коэффициент изменения выручки от реализации в расчете на 1 среднегодового работника вырос на 1,0, в 2008 году по сравнению с 2005 годом. Таким образом, можно сказать, что производительность труда растет быстрее, чем среднегодовая заработная плата 1 работника.

Таблица 11 - Отношение темпов роста производительности труда и среднемесячной заработной платы

| Показатели | 2005 | 2006 | 2007 | 2008 |

| 1. Производительность труда (валовая продукции в расчете на 1 среднегодового работника), тыс. руб. | 181,8 | 223,5 | 271,8 | 360,1 |

| 2. Коэффициент изменения производительности труда (отчетный год к базисному) | 1,4 | 1,7 | 2,1 | 2,8 |

| 3. Среднегодовая заработная плата 1 среднегодового работника, тыс. руб. | 74,4 | 77,5 | 100,7 | 133,6 |

| 4. Коэффициент изменения среднегодовой заработной платы 1 среднегодового работника (отчетный год к базисному) | 1,4 | 1,5 | 2,0 | 2,6 |

| 5. Коэффициент опережения роста производительности труда над ростом уровня среднегодовой заработной платы 1 работника (стр. 2: стр. 4) | 1,0 | 1,1 | 1,1 | 1,1 |

Выводы и предложения

От кадровой политики зависит очень многое, в первую очередь насколько рационально используется рабочая сила и эффективность работы предприятия. Кадры на предприятии классифицируются на рабочих, руководителей, специалистов и служащих. Приоритет следует отдавать руководителям. Исследованиями и практикой установлено, что эффективность работы предприятия на 70-80% зависит от руководителя предприятия.

СПК (колхоз) «Нелюбино» имеет животноводческую направленность и специализируется на производстве и реализации молока. Общая земельная площадь за 2008 г увеличилась на 1 га (на 0,01%) по сравнению с 2005 г и уменьшилась на 11 га (на 0,2%) по сравнению с 2006 и 2007 гг. Увеличилась выручка от реализации продукции на 32063 тыс. руб. (на 87,9 %) в 2008 г по сравнению с 2005 г. Среднегодовая стоимость ОПФ увеличилась на 42532 тыс. руб. (на 143,8%). Производство молока увеличилось в 2008 г на 17943 ц (на 35,3%), а производство мяса КРС увеличилось на 495 ц (на 27,6%) по сравнению с 2005 г. Объем производства зерна возрос на 8740 ц (на 25,5%). Предприятие является рентабельным.

В ходе работы над курсовой работой был проведен анализ использования трудовых ресурсов, производительности и оплаты труда в сельскохозяйственном предприятии.

Анализ обеспечения предприятия трудовыми ресурсами за исследуемый период показал, что число работников уменьшилось на 24 чел (на 11,6%) и составило 188 человек в 2008 году. Удельный вес работников занятых в сельскохозяйственном производстве за 4 года увеличился на 4,6%. По сравнению с 2005 годом численность рабочих занятых в сельскохозяйственном производстве уменьшилась на 14 человек.

Среднемесячный уровень оплаты труда работников предприятия за четыре года вырос: оплата труда всех работников по сравнению с 2005 г увеличилась на 4976 руб. (на 80,8%) в 2008 г. В том числе среднемесячный уровень заработной платы увеличился у работников, занятых в сельскохозяйственном производстве на 5242 руб. (на 89,0%): рабочих постоянных – на 7012 руб. (на 116,0%), служащих – на 7158 руб. (на 89,3%) в 2008 г, соответственно. Также выросла заработная плата у работников, занятых в подсобных промышленных предприятиях и промыслах – на 9615 руб. (в 25,8 раза) в 2008 г. Заработная плата работников торговли и общ. питания увеличилась на 5354 руб (на 325,3%) в 2008 г по сравнению с 2005 г.

Анализируя данные таблицы 6 можно отметить, что коэффициент использования рабочего времени уменьшился за 2005-2008 гг. в сравнении с максимально-возможным фондом на 0,1 (на 11,1%), что свидетельствует об увеличении целодневных простоев. Коэффициент использования рабочего времени с реально-возможным фондом ниже 1, что говорит о присутствии целодневных простоев за весь период исследования. Однако на предприятии нет внутрисменных простоев, так как средняя продолжительность рабочего дня соответствует принятой продолжительности в хозяйстве и за 4 года она увеличилась на 0,4 ч (на 5,3%).

Для повышения экономической эффективности сельскохозяйственного производства необходим рост валовой продукции и снижение затрат на её производство, повышение качества выпускаемой продукции и освоение производства новых видов сырья. Главным мероприятием по повышению экономической эффективности сельскохозяйственного производства является совершенствование организации и материального стимулирования труда.

Список использованной литературы

1. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие/ Г.В.Савицкая. – 6-е изд., стер. – Мн.: Новое знание, 2006. – 652 с. – (Экономическое образование).

2. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: Учебник. – 3-е изд., доп. и перераб. – М.: ИНФРА-М, 2007. – 368 с. – (Среднее профессиональное образование).

3. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учеб. пособие. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 336с.

4. Ковалев В.В., Волков О. И. Анализ хозяйственной деятельности предприятия: Учебник. М.: ТК Велби, издательство Проспект, 2004. – 424с.

5. Мельник М.В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятий. М.: ФОРУМ – ИНФРА-М, 2007. – 312 с.

6. Романова Л. Е. Анализ хозяйственной деятельности. – М.: Юрайт – Издат, 2003. – 220с.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002. – 336 с.

8. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. 2-е издание. испр. – М.: Инфра – М, 2003. – 303с.

9. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК. – М.: Новое знание, 2007. – 370 с.

10. Савицкая Г.В. Теория анализа хозяйственной деятельности, ИНФРА-М, 2008. – 340 с.

11. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2005. — 528 с. — (Высшее образование).

12. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2008. – 396 с.

13. Экономика предприятия: Учебное пособие. – Томск: Томский межвузовский центр дистанционного образования, 2002. – 183с.

14. Экономика предприятия./Под ред. Е. Л. Кантора. – СПб.: Питер, 2003. – 352с.

15. Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева.- 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2005. – 560с.

16. Экономика сельского хозяйства/ И. А. Минаков, Н.П. Касторнов, Р. А. Смыков и др.; Под. ред. И. А. Минакова. – 2-е изд., перераб и доп. – М.: КолосС, 2005. – 400с.

ПРИЛОЖЕНИЕ

Рис 1. Динамика изменения выручки по отраслям

© 2010 Интернет База Рефератов