Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ использования материальных ресурсов предприятия

Курсовая работа: Анализ использования материальных ресурсов предприятия

Финансово-экономический факультет

Курсовая работа

по «Экономическому анализу»

на тему: «Анализ использования материальных ресурсов предприятия»

Москва 2010

Содержание

Введение

Глава 1. Значение и анализ использования материальных ресурсов

1.1 Сущность анализа использования материальных ресурсов

1.2 Основные этапы анализа использования материальных ресурсов

Глава 2. Анализ использования материальных ресурсов предприятия

2.1 Поэтапный анализ на предприятии

Глава 3. Внутрипроизводственные резервы и экономия материальных ресурсов

3.1 Оценка качества планов материально-технического снабжения

3.2 Оценка потребности в материальных ресурсах

3.3 Оценка эффективности использования материальных ресурсов

3.4 Факторный анализ общей материалоемкости продукции

3.5 Оценка влияния материальных ресурсов на объем производства продукции

Заключение

Список использованной литературы

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.1. Пути улучшения использования материальных ресурсов.

Глава 1. Значение и анализ использования материальных ресурсов

1.1 Сущность анализа использования материальных ресурсов

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально – энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рис. 1.). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Сущность анализа использования материальных ресурсов заключается

В поиске вариантов экономии материальных ресурсов и их рационального использования.

Основные этапы анализа материальных ресурсов:

Анализ эффективности использования материальных ресурсов.

Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат.

Анализ обеспеченности предприятия материальными ресурсами.

Источниками информации для анализа использования материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; а также планы материально-технического снабжения, договоры на поставку сырья и материалов.

Как оценить общую потребность предприятия в материальных ресурсах?

Условием бесперебойной работы предприятия является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- по стоимости - для выявления потребности в оборотных средствах;

- в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется как отношение запасов материального ресурса в натуральных или стоимостных показателях к однодневному расходу материального ресурса в тех же единицах измерения. Среднедневной расход материалов определяется делением суммарного расхода материального ресурса за анализируемый период на количество календарных дней в периоде.

Анализ эффективности использования материальных ресурсов можно осуществлять с помощью показателей эффективности. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся:

материалоемкость продукции;

материалоотдача;

удельный вес материальных затрат в себестоимости продукции;

коэффициент использования материальных ресурсов.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Рассмотрим порядок определения и тенденции изменения обобщающих показателей:

Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции.

Материалоотдача - показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов.

Удельный вес материальных затрат в себестоимости продукции — показатель, характеризующий отношение материальных затрат к полной себестоимости.

Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных затрат к величине плановых материальных затрат (рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции). Это показатель отражает соблюдение норм расхода материалов.

Если коэффициент использования больше 1, это означает перерасход материалов; а значение коэффициента меньше 1 свидетельствует об экономии материальных ресурсов.

Затем определяется влияния эффективности использования материальных ресурсов на величину материальных затрат, а в частности повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

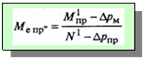

Наиболее объективную оценку эффективности использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает. Поэтому анализ эффективности использования материальных ресурсов осуществляется на основе формулы определения материалоемкости.

Для проведения анализа формула материалоемкости (Ме) представляется в следующем виде:

![]()

где Ме пр. - материалоемкость по прямым материальным затратам;

Кмз - коэффициент соотношения общих и прямых материальных затрат.

Для осуществления анализа необходимы следующие данные:

|

Показатель |

План |

Фактически |

Отклонение |

| 1. Выпуск продукции в сопоставимых ценах без НДС |

N0 |

N1 |

|

| 2. Прямые материальные затраты |

М0ПР |

М1ПР |

|

| 3. Материалоемкость по прямым затратам |

М0е пр. |

М1е пр. |

|

| 4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции | - |

МПР' |

|

| 5. Отклонение цен на материальные ресурсы: снижение (-) удорожание (+) | - |

DрМ |

|

| 6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) | - |

DрПР. |

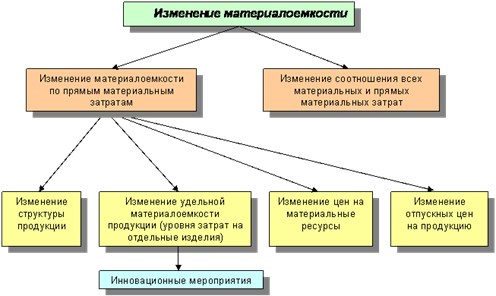

В ходе дальнейшего анализа необходимо учесть, каким образом можно снизить существующий уровень материалоемкости продукции. Для этого нужно выяснить, какие факторы в наибольшей степени влияют на величину материалоемкости.

Основные факторы, которые влияют на величину материалоемкости продукции, представлены на следующей схеме:

Анализ влияния перечисленных факторов на величину материалоемкости проводится отдельно по каждому из них.

Влияние на материалоемкость изменения структуры продукции

Материалоемкость (Ме пр') здесь оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

![]()

Влияние изменения структуры продукции на материалоемкость составит:

![]()

Если результат получится со знаком "-", то значит, в выпуске продукции увеличилась доля менее материалоемких изделий. И наоборот.

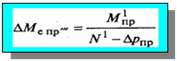

оценка влияния изменений удельной материалоемкости продукции

Здесь рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд):

![]()

где Ме пр'' - материалоемкость фактическая в ценах, принятых в плане:

Если результат получится со знаком "-", то значит, на предприятии сокращается уровень материальных затрат на отдельные изделия, затем

Оценивают влияние изменения цен на материальные ресурсы.

Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

![]()

где DМе пр''' - материалоемкость фактическая в ценах на продукцию, принятую в плане:

влияние на материалоемкость изменений отпускных цен на продукцию

Влияние изменения отпускных цен на продукцию на показатель материалоемкости рассчитывают по формуле:

![]()

Где М1е пр - фактическая материалоемкость предприятия по прямым затратам

Ме пр'’' (DМе пр''') - материалоемкость фактическая в ценах на продукцию, принятую в плане

Если результат получится со знаком "-", значит, материалоемкость снизилась за счет роста отпускных цен.

В конце анализа рассчитывается суммарное влияние факторов на материалоемкость продукции. В итоге выявляются наиболее значимые для предприятия факторы снижения материалоемкости. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Инновационные мероприятия оказывают наибольшее влияние на изменение материалоемкости

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние многие мероприятия инновационной деятельности. Основные из них:

- совершенствование конструкторских характеристик изделий;

- внедрение новой техники;

- внедрение новых прогрессивных видов сырья, материалов, топлива;

- повышение уровня квалификации работников и др.

1.2 Основные этапы анализа использования материальных ресурсов

Проанализировать обеспеченность предприятия материальными ресурсами можно следующим образом: процесс анализа обеспеченности материальными ресурсами выявляют: оценивая с помощью сравнения следующих показателей:

коэффициент обеспеченности по плану. Определяется как отношение стоимости материальных ресурсов по заключенным договором к плановой потребности.

коэффициент обеспеченности фактически. Определяется как отношение стоимости фактически поставленных материальных ресурсов к плановой потребности.

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

Для оценки ритмичности поставок используется отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки.

Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия.

Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность предприятия запасами материальных ресурсов, которая определяется умножением среднесуточного расхода материалов на необеспеченность в днях.

Здесь дается стоимостная оценка потерь продукции в результате:

недопоставки ресурсов;

плохого качества материалов (отношение величины сверхплановых отходов к норме расхода материальных ресурсов);

изменения цен на материалы;

простоев из-за нарушения графика поставки.

Глава 2. Анализ использования материальных ресурсов предприятия

2.1 Поэтапный анализ на предприятии

Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе производства. И наоборот, перерасходы материальных ресурсов и их использование не по прямому назначению способствуют невыполнению плана производства продукции при общей удовлетворительной материальной поставке.

Анализ использования норм и затрат материалов и других ресурсов является одним из основных вопросов анализа производства. Изучая изменение норм затрат материальных ресурсов, следует учитывать что главные причины, которые обуславливают постепенное их снижение следующие:

- конструктивные улучшения изделий в том числе упрощение;

- усовершенствование технологий производства;

- повторное использование отходов производства;

- корректировка рецептур;

- уменьшение части конечного брака продукции;

- изменение качества материалов (сырья), которые используются в процессе изготовления продукции;

Во время анализа следует оценит обоснованность самих норм, своевременность их пересмотра. Современное нормативное хозяйство это важное условие для экономного использования ресурсов. Поэтому анализ качества норм и способов их формирования помогает избежать затрат ресурсов и тем самым облегчает эффективность работы предприятия.

При проведении анализа очень часто встречаются факты замены материалов. Замену осуществляют с целью удешевления себестоимости продукции, повышения надежности изделий, улучшения их внешнего вида и др. Но в большинстве случаев имеет место так называемые вынужденные замены, которые не всегда санкционируются высшим руководством. Эти замены или обусловлены отсутствием некоторых материалов в общем или в определенный период, или вызваны удешевлением производства любой ценой. Такие изменения имеют импульсивный характер и недостаточно обоснованы в следствии чего они ухудшают качество производимой продукции, репутацию фирмы. Поэтому при большом количестве замен материалов, следует в целом негативно оценивать такое состояние использования ресурсов и организацию управления на предприятии.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено с каждой гривны потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.).

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста..

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

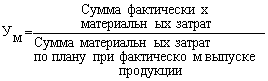

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает на сколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

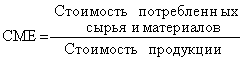

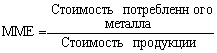

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно – натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Материалоемкость, так же как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость определяется способом цепной подстановки.

Для расчета нужно иметь следующие исходные данные:

- затраты материалов на производство продукции;

- стоимость товарной продукции.

Затем изучается материалоемкость отдельных видов продукции и причины изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Частная материалоемкость продукции, в свою очередь, зависит от удельной материалоемкости (УМЕ) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi), для расчета влияния которых используется способ цепной подстановки или интегральный метод:

ЧМЕi = УМЕi/ЦПi

Удельная материалоемкость изделий (стоимость израсходованного сырья и материалов на производства единицы продукции), в свою очередь зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия (УР) и их стоимости (ЦМ):

![]()

Для расчета влияния этих факторов можно использовать прием абсолютных разниц:

![]()

![]()

Расход материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально – технического снабжения и производства, изменения норм расхода, отходов и потерь и т. д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно – заготовительных расходов и др. Влияние их на уровень материалоемкости можно определить следующим образом:

![]()

где ![]() - абсолютный прирост

материалоемкости за счет i-го

фактора;

- абсолютный прирост

материалоемкости за счет i-го

фактора;

![]() - абсолютный прирост материальных

затрат за счет i-го фактора.

- абсолютный прирост материальных

затрат за счет i-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу и поиску резервов его сокращения.

В процессе последующего анализа необходимо установить, как изменился выпуск продукции за счет этих факторов.

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ*МО

ВП=МЗ/МЕ

где МЗ - затраты материальных ресурсов на производство продукции;

МО – материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных разниц, относительных разниц, индексный метод, интегральный метод, а по второй модели – только прием цепной подстановки или интегральный метод.

Если известно, за счет чего изменилась материалоотдача (материалоемкость), то не трудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно хозяйственной деятельности анализируемого предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

Выявленные потенциальные возможности экономии материальных ресурсов должны быть учтены при разработке планов оргтехмероприятий и внедрения новой техники, а также при планировании соответствующих показателей на предстоящий год.

В заключение анализа необходимо обобщить все выявленные резервы увеличения производства продукции по всем основным факторам производства (лучшего использования трудовых ресурсов, средств труда и предметов труда) и определить реальную его величину, сбалансированную по всем ресурсам.

Глава 3. Внутрипроизводственные резервы и экономия материальных ресурсов

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

3.1 Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

![]() ;

;

- коэффициент обеспеченности фактический

![]() .

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

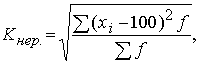

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

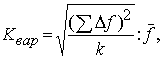

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

- коэффициент вариации:

где Δ f – отклонение

объема поставки по периодам от плана; k – количество анализируемых периодов; ![]() -

средний объем поставки материалов за период.

-

средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

3.2 Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

,

,

где Здн запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

.

.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

3.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1 Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

|

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

|

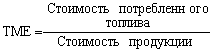

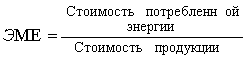

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

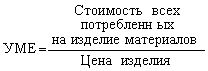

| Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину материальных затрат, израсходованных на одно изделие |

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

3.4 Факторный анализ общей материалоемкости продукции

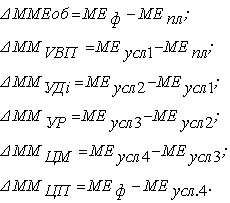

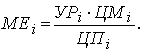

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид

|

|

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

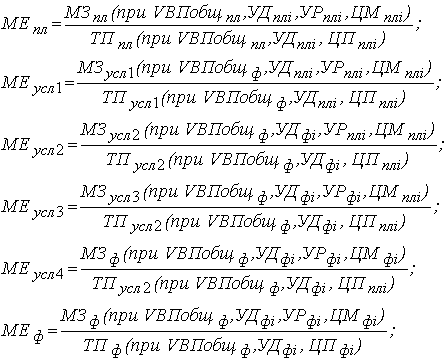

I. Затраты материалов на производство продукции:

а) по плану: МЗпл

= ![]() (VВПплi

.УРплi . Мплi);

(VВПплi

.УРплi . Мплi);

б) по плану, пересчитанному на фактический объем производства продукции:

МЗусл1 = ![]() (VВПплi

.УРплi . ЦМплi) . Кпп

;

(VВПплi

.УРплi . ЦМплi) . Кпп

;

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 = ![]() (VВПфi

. УРплi . ЦМплi);

(VВПфi

. УРплi . ЦМплi);

г) фактически по плановым

ценам: МЗусл3 = ![]() (VВПфi . УРфi

. ЦМплi);

(VВПфi . УРфi

. ЦМплi);

д) фактически:

МЗф = ![]() (VВПфi

. УРфi . ЦМфi).

(VВПфi

. УРфi . ЦМфi).

II. Стоимость товарной продукции:

а) по плану:

ТПпл = ![]() (VВПплi

. ЦПплi);

(VВПплi

. ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре:

ТПусл1 = ![]() (VВПфi

. ЦПплi)±DТПудi ;

(VВПфi

. ЦПплi)±DТПудi ;

в) фактически по плановым ценам:

ТПусл2 = ![]() (VВПфi

. ЦПплi);

(VВПфi

. ЦПплi);

г) фактически:

ТПф = ![]() (VВПфi

. ЦПфi).

(VВПфi

. ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

|

|

3.5 Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ .

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

![]() ;

;

где М1, М0 - норма расхода материала до и после внедрения мероприятия;

ЦМ - цена материала; VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр - затраты, связанные с внедрением мероприятия

Заключение

В представленной работе я попыталась дать комплексную оценку использованию основных материалов на производственных предприятиях.

В последствии изучения анализируемых примеров из конкретных условий производственно-хозяйственной деятельности можно с уверенностью сказать о том, что в данной работе выполнены все три основные задачи анализа обеспеченности и использования материальных ресурсов:

- выполнен анализ оценки реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимости и других показателей;

-была произведена оценка уровня эффективности использования материальных ресурсов;

- были выявлены внутрипроизводственные резервы экономии материальных ресурсов и была произведена разработка конкретных мероприятий по их использованию.

В заключении хотелось бы отметить, что полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д. является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности.

Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами.

Важными факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве.

Результаты анализа использования материальных ресурсов руководство компании может применять в качестве основы для принятия решений в практике управления производственной деятельностью предприятия.

Список использованной литературы

1. Русакова Е.А. Материальные средства предприятия / Под ред. Бакаева.-М.: Издательство Бухгалтерский учет”, 1998.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-Минск, Москва, ИП “Экоперспектива”, 1999.

3. Анализ хозяйственной деятельности в промышленности / Под общей ред. В.И. Стражева.-Киев.: Высшая школа, 1997.

4. Шеремет А.Д., Протопопов В.А. Анализ экономики промышленного производства: Учебник для вузов.-М.: Высшая школа, 1998.

5. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.-М.: ИНФРА-М, 1995.

6. Хаценко А.С. Материальные средства предприятия: классификация, общие вопросы учета и налогооблажения.-К.: Экономика и жизнь, 1999.

7. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л. П. Белых. М.: Банки и биржи, ЮНИТИ, 1997.

8. Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001.

9. Бухгалтерский учет. Учебник / Под ред. П. С. Безруких. 2-е изд., перераб. и доп. М.: «Бухгалтерский учет», 2003.

10. Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. М: «Бухгалтерский учет», 2006.

11. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

12. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003.

13. Ковалев В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М,: ИНФРА-М, 2007.

15. Финансы. Учебник / Под ред. проф. В. В. Ковалева. М.: Проспект, 2001.

© 2010 Интернет База Рефератов