Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ материальных затрат

Курсовая работа: Анализ материальных затрат

Курсовая работа

На тему: «Анализ материальных затрат»

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Актуальность темы не вызывает сомнений, поэтому цель работы изучить особенности обеспеченности и эффективности использования материальными ресурсами на предприятии.

Объект исследования – оборотные средства предприятия.

Предмет исследования – процесс анализа использования материальных ресурсов предприятия.

Задачи работы:

– изучить особенности анализа материальных ресурсов, их классификацию, нормирование, показатели использования;

– исследовать обеспеченность и эффективность использования материальными ресурсами на примере предприятия.

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный анализ; методика экспресс-анализа; методика комплексного анализа финансового состояния предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономического анализа и экономики предприятия.

При написании работы использовались учебные пособия и учебники по экономике предприятия, экономической теории, экономическому анализу и теории управления, методические указания по выполнению курсовой работы МГУТУ.

1 Теоретические основы комплексного экономического анализа и его роль финансово-хозяйственной деятельности предприятия

В общем плане анализ – это инструмент познания предметов и явлений внутренней и внешней среды, основанный на расчленении, разложении целого на составные части, элементы и исследовании их во взаимосвязи и взаимозависимости. В диалектике анализ выступает в единстве с понятием «синтез» – соединении ранее расчлененных элементов для изучение объекта в единое целое.

Экономический анализ – это один из видов анализа используемых в экономической сфере человеческой деятельности. Экономический анализ (анализ хозяйственной деятельности, анализ финансово-хозяйственной деятельности, анализ финансово-экономической деятельности и т.д.) заключается в глубоком и всестороннем изучении финансово-хозяйственной деятельности предприятия, ее объективной оценке, выявлении закономерностей, тенденций развития, слабых мест и внутрихозяйственных резервов, обеспечении принятия оптимальных управленческих решений. По содержанию и полноте изучаемых вопросов экономический анализ делится на комплексный экономический анализ и тематический анализ.

Комплексный экономический анализ хозяйственной деятельности предприятии является средством получения цельного знания о хозяйственной (финансово-хозяйственной, финансово-экономической) деятельности предприятия (бизнеса), понимания деятельности экономического субъекта. Он проводится в целях управления предприятием в целом или его подразделениями, отдельными сегментами деятельности, центрами затрат и ответственности. Основные условия достижения комплексности экономического анализа (основные признаки комплексного экономического анализа): всесторонность (полнота) анализа; системность анализа; наличие единой цели анализа; согласованность анализа; одновременность анализа.

То есть, комплексный экономический анализ хозяйственной деятельности предприятия не простая сумма анализов отдельных сторон его производственно-хозяйственной деятельности, хотя и это подразумевается. Полный и всесторонний анализ – только одно из условий достижения комплексности, другим обязательным и важнейшим условием является наличие единой цели анализа в общем плане является обеспечение повышения эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Тематический экономический анализ заключается в изучении какой-либо темы, отдельного вопроса и в ряде случаев является составной частью комплексного экономического анализа, его дальнейшим углублением.

Областью исследования комплексного экономического анализа хозяйственной деятельности (в дальнейшем «экономического анализа») является хозяйственная деятельность предприятия и его подразделений. Предметом экономического анализа являются причинно-следственные связи обуславливающие экономические явления и процессы.

По опыту экономический анализ ведется в следующих двух аспектах:

· С позиции оценки выполнения плана;

· С позиции оценки деятельности предприятия в динамике, т.е. за ряд отчетных (анализируемых) периодов.

При этом, в условиях рыночной экономики, экономический анализ должен быть направлен на прогнозирование перспектив деятельности предприятия, так как главным является не оценка достигнутого, а принятие решения о том, что необходимо еще сделать, чтобы повысить эффективность работы предприятия и максимизировать прибыль.

Экономический анализ является:

– основой принятия управленческих решений и контроля за их исполнением;

– обеспечивает научность принятия решений.

При этом, экономический анализ должен предшествовать принятию решений и обосновывать их, т.е. решение должно основываться не только на опыте и интуиции, но и на всестороннем экономическом анализе. Таким образом, экономический анализ носит прикладной характер. По его материалам разрабатываются практические мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности.

Результатом комплексного экономического анализа хозяйственной деятельности должно быть не детальное описание объекта анализа (экономического процесса, явления), а заключение о его состоянии и рекомендации для принятия тех или иных управленческих решений, способствующих повышению эффективности работы предприятия.

Объекты экономического анализа (это то, на что направлен анализ):

· Маркетинговая деятельность;

· Организационно-технический уровень и другие условия производства;

· Использование основных фондов;

· Использование оборотных фондов в целом и материальных ресурсов в частности;

· Использование трудовых ресурсов;

· Себестоимость продукции;

· Взаимосвязь затрат, объема производства и прибыли;

· Финансовые результаты деятельности предприятия;

· Финансовое состояние предприятия;

· Обобщающая комплексная оценка эффективности хозяйственной деятельности предприятия.

Принципы комплексного экономического анализа хозяйственной деятельности:

· Анализ должен быть объективным и достоверным, базироваться на точной, строго проверенной информации;

· Анализ должен все явления изучать в увязке с другими взаимосвязанными или аналогичными явлениями;

· В анализе должен применяться системный подход, т.е. каждый экономический объект должен рассматриваться как система, в которой оценке подлежат вое элементы и связи (главные связи);

· Анализ должен быть действенным, т.е. его выводы должны иметь практическую применимость;

· Анализ должен, в конечном счете, все явления (показатели) оценивать на перспективу, т.е. иметь прогнозный характер;

· Оперативность и своевременность анализа;

· Подход к анализу должен быть демократичным, т.е. в его проведении должен принимать участие широкий круг работников предприятия, что обеспечивает более полное выявление внутрихозяйственных резервов.

2. Методика анализа использования материальных ресурсов

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях, необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и более полное их использование.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачами анализа использования материальных ресурсов являются:

1. контроль соблюдения норм расхода;

2. проверка точности и достоверности установленных норм расхода;

3. оценка уровня эффективности использования материальных ресурсов;

4. выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию;

5. обобщение и анализ использования передового опыта использования новых материалов;

6. анализ данных об отходах и потерях в производстве;

7. выявление тенденций динамики материалоемкости продукции и т.д.

Кроме того, задачами анализа использования материальных ресурсов является необходимость определения обеспеченность предприятия и его структурных подразделений материальными ресурсами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования материалов на объем производства продукции и другие показатели.

Объектами анализа выступают:

· коэффициент использования материалов;

· продукция массового и серийного производства;

· номенклатура используемых в производстве материалов и деталей, входящих в изделие.

Источниками информации для анализа материальных ресурсов является: план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, некоторые формы статистической отчетности о наличии и использовании материальных ресурсов и форма №5 о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и другие.

Анализ может проводиться следующим образом:

1. на основании данных текущего года;

2. в сравнении с предыдущим периодом;

3. путем сравнения нормы расхода последнего периода с фактической нормой расхода.

Показатели:

· уровень охвата нормами расхода;

· анализ соблюдения нормы расхода:

Экономия (перерасход) = (Фактический расход – НР)* 100 / НР (2.1.);

· Коэффициент соблюдения нормы расхода = Фактический расход / НР (2.2.);

· Коэффициент обновления норм расхода = Количество пересмотренных в течение анализируемого периода норм расхода / Общее число норм расхода (2.3.);

· Уровень автоматизации расчета норм расхода.

Анализ материальных затрат следует проводить по следующим направлениям:

1) По перечню используемых материалов (по прогрессивным материалам);

2) Анализ брака (по получаемым материалам);

3) Анализ претензий к поставщикам;

4) Анализ объема списания потерь материалов и т.д.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат:

Мо = Объем выпуска / Материальные затраты (2.4.)

Этот показатель характеризует отдачу материалов, то есть сколько произведено продукции с каждого рубля потребности материальных ресурсов (сырья, материалов, топлива, энергии и другое).

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции:

УМЗi = Материальные затраты / Объем выпуска (2.5.)

Данный показатель показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Общая сумма затрат на сырье и материалы зависит от объема производства продукции (VВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi).

Материалоемкость (УМЗi) в свою очередь зависит от количества (массы) расходуемых материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi).

Расчет влияния данных факторов производится способом цепных подстановок.

Затраты материалов на производство продукции, млн. руб.

а) по плану: ∑ (ВП плi х УРплi х Цплi) (2.6)

б) по плану, пересчитанному на фактический объем

производства продукции: ∑ (ВП плi х УРплi х Цплi) х Ктп (2.7)

в) по плановым нормам и плановым ценам на

тактический выпуск продукции: ∑ (ВП фi х УРплi х Цплi) (2.8)

г) фактически по плановым ценам: ∑ (ВП фi х УРфi х Цплi) (2.9)

д) фактически: ∑ (ВП фi х УРфi х Цфi) (2.10)

На многих предприятиях могут иметь место сверхплановые возвратные отходы, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то можно узнать, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Кроме того, можно подсчитать, сколько недополучено продукции, в связи со сверхплановыми возвратными отходами. Для этого стоимость сверхплановых отходов по цене исходного сырья нужно разделить на норму их расхода на единицу продукции.

Имея эти данные, по формуле (1.11) можно подсчитать насколько возросла себестоимость одного изделия:

∆ С = (Зф – Р ↓ З + ДЗ)/(VBПф + Р ↑ VВП) – Зф/VВПф (2.11)

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальные ресурсы использовались более экономно.

Кроме того, к обобщающим показателям относятся:

Коэффициент использования = Полезный расход / Общий расход (2.12.);

Коэффициент соблюдения нормы = Полезный расход / НР (2.13.);

Расходный коэффициент = 1 / Коэффициент использования (2.14.).

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, материалоемкость, топливоемкость, энергоемкость и другое), а также для характеристики уровня материалоемкости отдельных видов продукции.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияния на объем производства продукции.

3. Расчетно-аналитическая часть

3.1 Анализ производственной программы

Используя данные формы №1-п:

1.1. Дать оценку темпам роста объема выпуска и реализации продукции по сравнению с предыдущим годом (в качестве показателя объема реализации использовать показатель выручки от реализации).

1.2. Проанализировать выполнение плана поставок продукции по заключенным договорам и общего выпуска продукции.

1.3. Выявить изменение структуры и ассортимента выпускаемой продукции по сравнению с планом. Дать оценку выполнения плана ассортимента продукции.

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

· пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

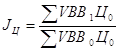

· корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

где УВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

УВП0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

Таблица 3.1. Анализ динамики объема выпущенной и реализованной продукции (тыс. руб.)

Показатели |

Предыдущий год тыс. руб. |

Отчетный год тыс. руб. |

Отклонения | |

|

сумма тыс. руб. |

% | |||

| Объем производства продукции в действующих оптовых ценах | 15090 | 15150 | 60 | 100,4 |

| Объем реализации продукции в действующих оптовых ценах | 18715 | 24502 | 5787 | 131 |

Анализ (таблица 3.1.) показал, что объем производства в отчетном году вырос на 60 тыс. руб. (0,4%) относительно предыдущего года, объем реализации продукции увеличился на 5787 тыс. руб. (35%).

Заключено договоров на поставку продукции на 18715 тыс. руб., фактически поставлено с начала года продукции на 24502 тыс. руб. План поставок выполнен на 131%, перевыполнение составило 31% (5787 тыс. руб.)

Таблица 2. Анализ выполнения плана выпуска продукции по ассортименту

| Наименование изделий |

В сопоставимых оптовых ценах |

Факт в счет плана | Выполнение плана по ассортименту | ||

| План | отчет | выполнение плана по объему, % | |||

Изделие АИзделие Б Изделие В Изделие Г |

2515 3615 1500 7460 |

2550 3760 1505 7335 |

101,4 104 100,3 98,3 |

2550 3760 1505 7335 |

х х х х |

Итого |

15090 | 15150 | 100,4 | 15150 | 100,4 |

Анализ данных (таблица 3.2) показал что предприятие выполнило план по ассортименту продукции на 100,4%, план недовыполнен по изделию Г на 1,7%, т.е. не выполнен план изделий Г на 125 руб.

3.2 Анализ использования основных производственных фондов

Задание: Дать оценку динамики основных производственных фондов. Расчеты производить в табл. 3.3.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

![]()

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС × ФО.

Оценка движения ОС проводится на основе коэффициентов:

Коэффициент

обновления (Коб) ![]()

Коэффициент

выбытия ОС (Квыб) ![]()

Коэффициент износа (Ки) ![]()

Коэффициент годности (Кг) ![]()

Таблица 3.3. Состояние и движение ОПФ

Наименование показателя |

Единицы измерения | Фактически | |

| за предыдущий год | за отчетный год | ||

|

Наличие ОПФ на начало года Вход в действие ОПФ Выбытие ОПФ Наличие ОПФ на конец года Изменение ОПФ Коэффициент обновления ОПФ Коэффициент выбытия ОПФ Коэффициент годности ОПФ Коэффициент износа |

тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. Кобн% Квыб% Кг % Ки% |

13528 2522 1419 14631 1103 17,2 10,5 49 51 |

14631 1335 1350 14615 -16 9,1 9,2 47 53 |

Данные анализа (таблица 3.3) показывают, что предприятие снизило вложения в ОПФ в отчетном году, если в предыдущем году ОПФ увеличились на 1103 тыс. руб., то в отчетном наблюдается их снижение на 16 тыс. руб. Коэффициент обновления в предыдущем году превышал коэффициент выбытия на 6,7%, а в отчетном коду коэффициент выбытия превышает коэффициент обновления на 0,1%. Качественные характеристики ОПФ снижаются, это подтверждается снижением коэффициента годности на 2%, соответственно растет коэффициент износа на 2%.

Задание: Дать характеристику использования ОПФ, для чего, используя таблицу 3.4, дать оценку достигнутому уровню фондоотдачи, выявить причины его изменения по сравнению с предыдущим периодом.

Таблица 3.4. Анализ показателей использования основных средств

| Наименование показателя |

Ед. измерен. |

За предыдущий год | За отчетный год | Отклонения (+, -) |

| Объем производства продукции в действующих оптовых ценах | тыс. руб. | 15090 | 15150 | 60 |

|

Среднегодовая стоимость промышленно-производственных основных фондов в том числе машин и оборудования |

тыс. руб. |

14533 6976 |

14757 7526 |

+224 +550 |

| Удельный вес (коэффициент) стоимости машин и оборудования в общем объеме ОПФ | % | 48 | 51 | +3 |

| Фондоотдача с 1 тыс. руб. стоимости ОПФ | руб. | 1,04 | 1,03 | -0,01 |

| Фондоотдача с 1 тыс. руб. стоимости машин и оборудования | руб. | 2,16 | 2,01 | -0,15 |

| Фондоемкость с 1 тыс. руб. стоимости ОПФ | руб. | 0,96 | 0,97 | 0,01 |

| Фондоемкость с 1 тыс. руб. стоимости машин и оборудования | руб. | 0,45 | 0,49 | +0,04 |

| Фондовооруженность | руб. | 13,10 | 13,34 | +0,24 |

Анализ показателей (таблица 3.4.) показал снижение эффективности использования основных средств. Снижение показателей фондоотдачи связано со значительным увеличением стоимости основных средств, по сравнению с объемом производства, если стоимость основных средств в отчетном году увеличилась на 224 тыс. руб., то объем производства всего на 60 тыс. руб.

3.3 Анализ использования трудовых ресурсов и средств на оплату труда

Задание:

По данным формы №2-т

Дать оценку структуры ППП предприятия и обеспеченности трудовыми ресурсами. Расчеты выполнить в табл. 3.5.

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчетного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле

![]()

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчету;

CB0 – среднегодовая выработка одного работающего по плану.

Сокращение вспомогательных рабочих может быть достигнуто за счет концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению

уровня механизации и совершенствованию труда этих рабочих.

Численность рабочих ЧР определяют исходя из нормы трудоемкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Tэф) и планируемого коэффициента выполнения норм Кпп по формуле

![]() .

.

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

![]() ,

,

где пi – количество агрегатов на i-й операции;

Чpi – количество рабочих, необходимое для обслуживания i-гo рабочего места;

KЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Таблица 3.5. Обеспеченность предприятия трудовыми ресурсами

| Наименование показателей | Всего | в том числе | ||||||||||

| работники списочного состава | из них: | внешние совместители | другие лица несписочного состава | |||||||||

| руководители и специалисты | рабочие | |||||||||||

|

1. Среднесписочная численность работников, чел. – за отчетный год: - за предыдущий год 2. Темп роста к предыдущему году, % 3. Удельный вес в общей численности ППП, % - за предыдущий год - за отчетный год факт |

1365 1355 100,7 100 100 |

1260 1254 100,4 92,5 92,7 |

167 156 107 12,5 13,3 |

1093 1098 99,5 87,5 86,7 |

69 66 98,6 5,2 5,1 |

36 35 96,8 2,3 2,2 |

||||||

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Данные анализа (таблица 3.5.) показали об увеличении среднесписочной численности работников на 0,7%, данной увеличение произошло за счет увеличения численности руководителей и специалистов на 7%, снижения численности рабочих на 0,5%, внешних совместителей на 1,4%, других лиц несписочного состава на 3,2%. Наибольший удельный вес в среднесписочной численности работников предприятия занимают рабочие, в предыдущем году 87,5%, в отчетном году 86,7%. По предприятию наблюдается недостаток рабочих.

Задание: Определить влияние использования рабочего времени и среднечасовой выработки на уровень производительности труда одного рабочего и объем продукции. Результаты расчетов занести в таблицу 3.6.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]()

где ТП – объем товарной продукции в стоимостном выражении;

Ч – численность работающих.

Факторная модель для показателя среднегодовой выработки будет иметь следующий вид: ГВ = УД × Д × t × СВ.

Расчет влияния этих факторов может быть проведен способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Таблица 3.6. Влияние использования рабочего времени и среднечасовой выработки на производительность труда на одного рабочего

| Наименование показателей | Ед. измерения | года | Отклонения | ||

| предыдущий | отчетный | Тыс. руб. | % | ||

|

1. Объем продукции в сопоставимых ценах 2. Среднесписочная численность рабочих 3. Среднегодовая выработка на 1-го рабочего 4. Отработано всеми рабочими человеко-дней 5. Отработано всеми рабочими человеко-часов 6. Среднее число дней, отработанных 1-м рабочим за год 7. Среднее число часов, отработанным 1-м рабочим за год 8. Продолжительность рабочего дня 9. Среднечасовая выработка 1-го рабочего 10. Влияние на отклонение фактической среднегодовой выработки 1-го рабочего против плана: а) изменения прод. рабочего года б) изменения прод. рабочего дня в) изменения среднечасовой выработки 1-го рабочего |

тыс. руб. чел. тыс. руб. тыс. чел.-дни тыс. чел.-час. дн. час. час. руб. руб. |

15090 1355 11,13 280,2 2227,8 252,7 2008,8 7,95 6,85 Х Х Х |

15150 1365 11,10 277,2 2184,4 250,6 1975,1 7,88 7 Х Х Х |

60 -10 -0,03 -3 -43,4 -2,1 -33,7 -0,07 0,15 -3 -0,07 +0,15 |

100,4 100,7 99,7 98,9 98,1 99,2 98,3 99,1 102 98,9 99,1 102 |

Анализ показателей (таблица 3.6.) показал, что наблюдается ряд негативных факторов: сокращение среднегодовой выработки на одного рабочего на 0,3%, сокращение рабочих дней на 1,1% и часов отработанных за год на 1,7%, сокращение продолжительности рабочего дня на 0,01%, данные обстоятельства могут отрицательно сказаться на финансовых результатах предприятия.

Задание: По данным формы П-4 определить изменение средств на оплату труда в отчетном году по сравнению с предыдущим за счет изменения двух факторов: среднечасовой численно – сти ППП и средней заработной платы. Результаты расчетов занести в таблицу 2.7.

Анализ использования фонда заработной платы начинают с расчета абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение (DФЗПа) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

DФЗПа = ФЗПф – ФЗПпл.

Однако абсолютное отклонение рассчитывается без учета степени выполнения плана по производству продукции. Учесть этот фактор поможет расчет относительного отклонения фонда заработной платы (DФЗПот).

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объему производства продукции.

Постоянная часть оплаты труда (ФЗППОСТ) не изменяется при увеличении или спаде объема производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

DФЗПот = ФЗПф – (ФЗПпер.пл × Кпп + ФЗПпост.пл).

Таблица 3.7. Анализ абсолютной экономии (перерасхода) средств на оплату труда

Наименование показателей |

Ед. измер. | Предыдущий год | Отчетный год (факт) | Отклонения (+,–) | |

| абсолютн. | % | ||||

|

Средства на оплату труда ППП в т.ч. рабочих |

т.р | 24390 | 40950 | +16560 | 168 |

|

Среднесписочная численность ППП в т.ч. рабочих |

чел. | 1355 | 1365 | +10 | 100,7 |

|

Среднегодовая з/п ППП в т.ч. рабочих |

т.р | 18 | 30 | 12 | 167 |

|

Изменение средств на оплату труда работников по сравнению с предыдущим годом за счет: а) изменения среднесписочной численности ППП б) изменения среднегодовой з/п ППП |

чел. т.р |

х х |

х х |

10 12 |

100,7 167 |

Данные анализа (таблица 3.7.) показали, что предприятие значительно увеличивает оплату труда работникам, в отчетной году, по сравнению с предыдущим на 67%, т.е. на 12 тыс. руб., не смотря на незначительное увеличение численности работников на 0,7%, т.е. на 10 чел. Эти данные показывают, что предприятие несет большие трудовые затраты, что сказывается на себестоимости продукции и соответственно на прибыли предприятия.

3.4 Анализ использования материальных ресурсов

Задание: Определить общую материалоемкость продукции и влияние ее изменения на использование материалов и объем продукции.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Материалоемкость продукции (МЕ)

![]()

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции.

Таблица 3.8. Оценка уровня материалоемкости продукции

Наименование показателей |

Ед. измер. | Предыдущий год | Отчетный год (факт) | Отклонения | |

| +,- | % | ||||

Материальные затраты |

т.р. | 10400 | 10280 | -120 | 98,8 |

| Объем продукции в сопоставимых оптовых ценах | т.р. | 15090 | 15150 | 60 | 100,4 |

| Материалоемкость продукции | т.р. | 0,69 | 0,68 | -0,01 | 98,5 |

| Матеориалоотдача | т.р. | 1,45 | 1,47 | -0,02 | 98,6 |

| Перерасход (+), экономия (–) материалов в результате отклонения фактической материалоемкости от предыдущего года (стр. 3 гр. 5 х стр. 2 гр. 4) | т.р. | х | х | -0,01 | 98,5 |

| Увеличение (+), уменьшение (–) объема продукции в результате изменения ее материалоотдачи (стр. 4 гр. 5 х стр. 1 гр. 4) | т.р. | х | х | 60 | 100,4 |

Материалоотдача продукции (МО)

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

Данные анализа (таблица 3.8.) показали, что выпуск продукции увеличился на 0,4% (60 тыс. руб.), по предприятию наблюдается экономия материальных ресурсов на 102 тыс. руб.

3.5 Анализ финансового состояния предприятия

Задание: По данным бухгалтерского баланса определить стоимость имущества, находящегося в распоряжении предприятия, дать оценку его изменения в течение анализируемого периода, проанализировать состав и структуру имущества предприятия (по таблице 3.9).

Таблица 3.9. Анализ состава и структуры имущества предприятия

Виды активов |

Ед. изм | на начало года, тыс. руб. |

На конец года, Тыс. руб. |

Отклонение | |

| (+,–) | % | ||||

|

1. Имущество в распоряжении предприятия (итог баланса) в том числе: 2. Основные средства и прочие внеоборотные активы 3. В% к имуществу (стр. 2: стр. 1) х 100% 4. Оборотные средства 5. В% к имуществу (стр. 4: стр. 1) х 100% 6. Запасы и затраты 7. В % к оборотным средствам (стр. 6 : стр. 4) х 100% 8. Денежные средства и краткосрочные финансовые вложения 9. В % к оборотным средствам (стр. 8 : стр. 4) х 100% 10. Реальные активы 11. В % к имуществу (стр. 10: стр. 1) х 100% |

Тыс. руб. Тыс. руб. % Тыс. руб. % Тыс. руб. % Тыс. руб. % Тыс. руб. % |

10703 7975 74 2728 26 1991 73 198 7 10164 95 |

12891 8101 63 4790 37 2754 57 358 7,5 11227 87 |

+2278 +126 -11 2062 11 763 -16 160 0,5 1063 -8 |

120 102 х 176 х 138 х 181 Х 110 х |

Данные анализа (таблица 3.9.) показали, что предприятие значительно увеличило вложения средств в осуществление своей деятельности, об это свидетельствует увеличение валюты баланса на 2278 тыс. руб., т.е. на 20%. Величина активов возросла как за счет вложений в оборотные на 2062 тыс. руб. (76%), так и за счет вложений во внеоборотные активы 126 тыс. руб. (2%). Относительные показатели структуры актива баланса отражают повышение доли оборотных активов на 11% и аналогичное снижение внеоборотных активов 11%. Реальные активы предприятия увеличились на 10%, т.е. на 1063 тыс. руб.

Задание: Произвести проверку покрытия потребности в материальных оборотных средствах за счет собственных оборотных средств, для чего найти сумму наличия собственных оборотных средств на начало и на конец года и их долю в собственных средствах предприятия. Расчеты выполнить в таблице 2.10.

Данные анализа (таблица 3.10.), показали увеличение собственных источников средств на 9,7% (962 тыс. руб.), собственные оборотные средства выросли на 43% (836 тыс. руб.). Потребность предприятия в материальных средствах выросла на 38% (763 тыс. руб.), а вот их покрытие за счет собственных средств снизилось на 1%, но предприятие имеет достаточно средств для покрытия всех своих материальных потребностей, источники заемных средств выросли на 156% (1226 тыс. руб.).

Таблица 3.10. Расчеты наличия собственных оборотных средств

Наименование показателей |

на начало года, тыс. руб. |

На конец года, Тыс. руб. |

Отклонение (+,–) | |

| тыс. руб. | % | |||

|

1. Источники собственных средств 2. Приравненные к собственным источники 3. Основные средства и прочие внеоборотные активы 4. Наличие собственных оборотных средств (стр. 1 + стр. 2 стр. 3) 5. В% к источникам собственных средств (стр. 4: стр. 1) х 100% 6. Потребность в материальных оборотных средствах 7. Покрытие потребности в материальных оборотных средствах за счет собственных оборотных средств (стр. 4: стр. 6) х 100% 8. Источники заемных средств 9. Коэффициент соотношения источников заемных и собственных средств (стр. 8: стр. 1)*100% |

9919 - 7975 1944 19,6 1991 102 784 7,9 |

10881 - 8101 2780 24,6 2754 101 2010 18,5 |

+962 - +126 +836 +5 +763 -1 +1226 +10,6 |

109,7 - 102 143 х 138 х 256 х |

Сопоставление динамики показателей удельного веса собственного и заемного капитала характеризуют увеличение доли заемных средств на 10,6% (1226 тыс. руб.), заемный капитал составил 18,5% от источников средств предприятия.

Задание: Произвести анализ ликвидности баланса и сделать заключение о платежеспособности предприятия, рассчитав коэффициент текущей ликвидности. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса сопоставим приведенные группы. Баланс считается абсолютно ликвидным, если имеют место следующие оптимальные соотношения:

Условия абсолютной ликвидности

|

А1=>П1 А2=>П2 А3=>П3 А4<=П4 |

– (соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком погашения до 12 мес.)); – (соотношение дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) с краткосрочными заемными средствами и прочими краткосрочными пассивами (сроком от 3-х до 6-ти месяцев)); – (соотношение запасов, НДС, дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), а также прочих оборотных активов с долгосрочными пассивами, расчетам по дивидендам, доходами будущих периодов, фондами потребления и резервами предстоящих расходов и платежей); – (соотношение внеоборотных активов с капиталами и резервами). |

В случае, когда одно или несколько неравенств системы имеют противоположный знак от рекомендуемого в оптимальном варианте (варианте абсолютной ликвидности), ликвидность баланса отличается от абсолютной.

Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса, т.е.

А1+А2+А3 ![]() П1+П2+П3,

П1+П2+П3,

то

четвертая группа пассивов обязательно перекроет (или будет равна) четвертую

группу активов, т.е. А4 ![]() П4.

П4.

Таблица 3.12. Анализ ликвидности бухгалтерских балансов

| Актив | Пред. год | Отчет. год | Пассив |

Пред. год |

Отчет год | |

|

А1 |

198 | 358 |

П1 |

490 | 1332 |

|

|

А2 |

0 | 0 |

П2 |

192 | 339 |

|

|

А3 |

2530 | 4432 |

П3 |

0 | 0 |

|

|

А4 |

7975 | 8101 |

П4 |

9919 | 10881 |

|

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты (погашения задолженности).

Сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1<П1; А2<П2; АЗ>ПЗ; А4<П4

А1<П1; А2<П2; АЗ>ПЗ; А4<П4

Исходя из этого, можно охарактеризовать ликвидность баланса предприятия за анализируемый период как достаточную, так как выполняются последние два неравенства.

Коэффициент текущей ликвидности:

КЛТ = стр. 290–220–230/(стр. 610 + стр. 620+стр. 630 + стр. 660)

КЛТ пред. года = 2728–539 / 192+490 = 2189 / 682 = 3,2

КЛТ отчет. года = 4790 – 1664 / 339+1332 + 89 = 3126 / 1760= 1,8

Коэффициент текущей ликвидности предприятия в динамике снижается, но его значение говорит о достаточной величине ликвидных активов (А1+А2) для погашения краткосрочных обязательств в ближайшее время, т.е. соблюдается неравенство А1+А2+А3>П1+П2+П3.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности

Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Выделяются четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния. S = (1; 1; 1)

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность S = (0; 1; 1)

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления за счет пополнения источников собственных средств

S = (0; 0; 1)

4) Кризисное финансовое состояние, при котором предприятие на грани банкротства S = (0; 0; 0). В данной ситуации оборотные средства не покрывают даже кредиторскую задолженность, предприятие полностью зависит от заемных источников финансирования.

Таблица 3.13. Классификация типа финансового состояния

| Показатель | Предыдущий год | Отчетный год |

| 1. Общая величина запасов и затрат | 1991 | 2754 |

| 2. Наличие собственных оборотных средств | 1944 | 2780 |

| 3. Функционирующий капитал | 2728 | 4790 |

| 4. Общая величина источников | 2728 | 4790 |

| 5. Излишек (+) или недостаток (–) собственных средств: | -47 | +26 |

| 6. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат: | +737 | +2036 |

| 7. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат: | +929 | +2375 |

|

8. Трехкомпонентный показатель типа финансового состояния: 1, если Ф > 0

0, если Ф < 0 |

(0,1,1) | (1,1,) |

В таблице 3.13 приведены расчеты по типу финансового состояния предприятия. Данному предприятию свойственна нормальная финансовая устойчивость в предыдущем году, при которой гарантируется платежеспособность предприятия, если запасы и затраты покрываются суммой собственных оборотных средств.

3.6 Анализ финансовых результатов и рентабельности предприятия

Прибыль является основной формой чистого дохода. Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива.

Если предприятие получает прибыль, то оно считается рентабельным. Показатели, характеризующие рентабельность, характеризуют относительную прибыльность. Для объективной оценки эффективности хозяйственной деятельности необходимо охарактеризовать динамику уровня рентабельности.

Таблица 3.14. Анализ показателей рентабельности

| Показатели | Алгоритм расчета | Предыдущий год | Отчетный год | Изменение +,- |

| Выручка от продаж тыс. руб. | х | 18715 | 24502 | +5787 |

| Прибыль от продаж тыс. руб. | х | 2072 | 7806 | +7534 |

| Чистая прибыль (убыток) | х | (646) | 3226 | +3226 |

| Коэффициент валовой прибыли | (Валовая прибыль / Выручка от продажи)*100% | 7,7 | 31,6 | +23,9 |

| Рентабельность основной деятельности | (Прибыль от продажи / Расходы по обычным видом деятельности)*100% | 13,7 | 51,5 | +37,8 |

| Рентабельность продаж по прибыли от продажи | (Прибыль от продажи / Выручка от продажи)*100% | 11,1 | 31,8 | +20,7 |

| Рентабельность продаж по чистой прибыли | (Чистая прибыль / Выручка от продажи)*100% | 0 | 13,2 | +13,2 |

Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации.

Данные анализа (таблица 3.14.) показали, что общая величина доходов предприятия составила в отчетном году 3226 тыс. руб., по сравнению с убытком 646 тыс. руб., в предыдущем году. Значительное влияние на то, что предприятие получило прибыль оказала выручка от продаж, которая увеличилась на 5787 тыс. руб. или на 31%.

Все показатели рентабельности имеют положительную динамику. Рентабельность основный деятельности предприятия выросла на 37,8%, рентабельность продаж по чистой прибыли в отчетном году составила 13,2%. Таким образом, прибыльность и эффективность деятельности предприятия повысилась в отчетном году, относительно предыдущего года.

Заключение

Хозяйственное значение экономии материальных ресурсов (снижения удельных норм расхода сырья, материалов, топлива, энергии и т.д.) велико и многообразно.

Во-первых, экономия расходования средств производства хотя бы на одном участке производственной подсистемы логистики обязательно влечет за собой повышение общественной производительности труда. В самом деле, если на каком-либо этапе обработки продукта уменьшаются материальные затраты, то общие суммарные затраты живого и овеществленного труда, затрачиваемые на изготовление единицы продукта, уменьшатся.

Во-вторых, экономия сырья, материалов, топлива и энергии, выражающаяся в уменьшении расхода материалов на единицу продукции (или на единицу работы), позволяет при неизменном количестве средств производства выпустить большое количество конечного продукта, т.е. увеличить объем выпуска. Это обстоятельство становится особенно существенным, если речь идет о дорогостоящем сырье или материалах. При этом темп (процент) роста выпуска продукции из данного количества сырья или материалов будет всегда по числовому значению больше процента снижения удельной нормы расхода на единицу выпускаемой продукции.

В-третьих, экономное расходование материальных ресурсов и уменьшение удельных норм расхода сырья и материалов на единицу выпускаемой продукции очень важный фактор при осуществлении мероприятий по снижению себестоимости производства и повышению рентабельности.

По результатам расчетно-аналитической части курсовой работы можно сделать следующие выводы:

Общая величина доходов предприятия составила в отчетном году 3226 тыс. руб., по сравнению с убытком 646 тыс. руб., в предыдущем году. Значительное влияние на то, что предприятие получило прибыль оказала выручка от продаж, которая увеличилась на 5787 тыс. руб. или на 31%. На увеличение выручки оказали влияние ряд факторов:

· выполнение плана по производству и реализации продукции;

· увеличение доли активной части в структуре основных средств;

· увеличение среднегодовой выработки на одного рабочего;

· экономия материальных ресурсов, что привело к незначительному увеличению себестоимости продукции, относительно объема продаж и др.

В качестве основных направлений экономии материальных ресурсов предприятию целесообразно рекомендовать:

- повышение уровня технологии;

- повышение требований к парку основного оборудования;

- повышение квалификации персонала;

- совершенствование организации управления;

- развитие систем анализа и планирования;

- совершенствование нормативной базы и т.д.

© 2010 Интернет База Рефератов