Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Аналіз реалізації продукції та прибутку від реалізації

Курсовая работа: Аналіз реалізації продукції та прибутку від реалізації

Зміст

Вступ

1. Теоретичні основи аналізу реалізації продукції та прибутку від реалізації

1.1 Характеристика реалізації продукції як об’єкту аналізу

1.2 Критерії визнання доходу від реалізації продукції

2. Динаміка та структура об’ємів реалізації продукції

3. Аналіз прибутку від реалізації

3.1 Динаміка зміни прибутку від реалізації

3.1.1 Динаміка зміни прибутку від реалізації

3.1.2 Динаміка зміни частки прибутку від реалізації у виторзі

3.1.3 Баланс товарно продукції й аналіз напруженості плану

3.2 Факторний аналіз прибутку від реалізації

3.2.1 Вплив зміни обсягу реалізації

3.2.2 Вплив зміни оптових цін

3.2.3 Вплив зміни собівартості

3.2.4 Вплив зміни структури продукції

4. Шляхи можливого підвищення цін та збільшення прибутку від реалізації продукції

Висновки

Список використано літератури

Додатки

Вступ

За умов ринкової економіки господарчим суб’єктом (підприємством) надані широкі права можливості у реалізації своїх економічних інтересів, вибору способів організації виробництва, збуту продукції. При цьому підприємства виходять із власних ресурсних можливостей з врахуванням широкого спектру факторів, як впливають на ефективність використання виробничого потенціалу. Економічний аналіз обов’язково повинен передувати прийняттю науково обґрунтованих рішень на бухгалтерському рівні управління. Аналіз має не лише виявити хиби, а й розкрити можливості подальшого зростання економіки. За цих умов зростає важливість проведення своєчасного економічного аналізу в промисловості, зокрема таких важливих показників, як показники випуску готової продукції і її реалізації.

Реалізація продукції впливає на фінансові результати роботи підприємства. Крім того, реалізація продукції – це основне джерело формування доходу підприємства. Тому техніко-економічний аналіз роботи підприємства починається з аналізу випуску та реалізації продукції, у вивченні обсягу виробництва, темпів його зростання, тобто у оцінці виконання плану виробництва та реалізації продукції.

При вибор теми враховувалось слідуюче:

- актуальність теми, виходячи із перспективи розвитку об’єкта дослідження та економіки держави в цілому;

- достатню кількість статистичних даних для розкриття змісту теми;

- відсутність реорганізації об’єкту за весь період дослідження (5 років), що дало змогу зробити об’єктивний аналіз даних.

Тема курсової роботи була виконана на прикладі діяльност окремого підприємства виробництва і торгівлі, та його виробничої, комерційно діяльності.

Виконуючи курсову роботу, були закріплені і заглиблені теоретичні знання, опанован навички самостійного розв’язання організаційно-економічних питань.

Цілями курсової роботи є:

- поглиблення та закріплення теоретичних знань у зборі та обробці економічної інформації;

- використання різноманітних методів при економічному аналізі (графічного, спостереження, середніх та відносних величин, вибіркового, обробки рядів динаміки, простих та комбінаційних групувань, взаємозв’язків та інших);

- виявлення реальних шляхів підвищення ефективності виробництва, реалізації та комерційно діяльності підприємств.

Курсова робота складається із змісту, вступу, теоретичного розділу, де освітлюється теорія питання, аналітичного розділу, розділу, де вказуються невикористан резерви щодо реалізації та надаються пропозиції щодо їх використання, висновків та пропозицій, списку джерел використаної літератури, а також додатків (коп форм фінансової звітності, вихідні дані для проведення економічного аналізу тощо).

Метою дано роботи є аналіз реалізації продукції і прибутку від реалізації продукції, а також ознайомлення з сучасними критеріями характеристики продукції, методики аналізу динаміки цих критеріїв.

Завданням даної роботи є характеристика і аналіз обсягу і асортименту реалізац продукції і узагальнення резервів росту обсягу реалізації продукції.

В робот показано своє бачення проблеми резервів росту обсягу реалізації продукції.

Дана курсова робота на тему “Аналіз реалізації продукції і прибутку від реалізації” виконана на основі даних підприємства – ТОВ “КВАЗАР Микро”.

1. Теоретичні основи аналізу реалізації продукції та прибутку від реалізації

1.1 Характеристика реалізації продукції як об’єкту аналізу

Продукція, виготовлена на будь-якому підприємстві, як правило, підлягає реалізації.

Реалізація - це процес продажу готової продукції, товарів або виконаних робіт наданих послуг.

Процес продажу завершує кругообіг засобів і створю передумови для відновлення нового кругообігу. Важливість даного процесу поляга в тому, що на цьому етапі продукція підприємства знаходить своє суспільне застосування Якщо продукт потрібен суспільству для задоволення виробничих або особистих потреб, то він буде реалізований (із урахуванням ринкового закону попиту і пропозиції) і за нього підприємство отримає грошові кошти, за рахунок чого буде придбана нова партія сировини, з якої знову буде виготовлена продукція. З'являться кошти і для оплати праці робітників і службовців, для розширення виробництва тощо.

Реалізована продукція (РП) – це продукція, яка надана споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства або можуть надійти у зазначений термін:

![]() (1)

(1)

де

![]() - залишки

готової нереалізованої продукції відповідно на початок і кінець планового

періоду, грн.;

- залишки

готової нереалізованої продукції відповідно на початок і кінець планового

періоду, грн.;

![]() - залишки

продукції наданої, за яку термін оплати не настав, відповідно на початок

кінець року;

- залишки

продукції наданої, за яку термін оплати не настав, відповідно на початок

кінець року;

Реалізація продукції проводиться відділами збуту підприємства, які зобов’язані максимально скорочувати складські запаси та забезпечити своєчасне надходження платежів за реалізовану продукцію.

Фінансовий відділ контролює виконання реалізації готової продукції, а також слідкує, щоб відповідні відділи своєчасно роздивлялись претензії покупців та причини, як примусили їх відмовитись від оплати рахунків за надану продукцію і надан послуги.

Об’єм реалізації залежить від об’єму наданих товарів та послуг та надходження платежів покупців. Тому об’єм реалізованої продукції відрізняється від надано на суму залишків наданих товарів, але ще несплачених.

Перед тим, як аналізувати виконання плану реалізації, потрібно перевірити його обумовленість, відповідність можливостям випуску товарної продукції та попередніх залишків нереалізованої продукції.

На підприємствах проводиться кожноденний чи подекадний оперативний аналіз виконання плану виробництва продукції. Дані про випуск продукції за день зіставляють з планом, а потім виявляють виконання плану виробництва продукції. За декаду та наростаючим висновком – з початку місяця. Так як вивчити причини відхилення від плану можна тільки на основі аналізу виконання плану, то кожен день аналізують дані за попередній день.

Реалізованою називають продукцію промислового підприємства, що відвантажена споживачу і за яку на розрахунковий рахунок надійшли грошові кошти.

На відміну від товарної продукції, що вироблена і підготовлена для її включення в народногосподарський оборот, реалізована продукція вже вступила в цей оборот. Водночас вона ідентична товарній продукції за сукупністю тих елементів, що становлять. В обсяг реалізованої продукції за звітний період входять вартість:

- готових виробів;

- напівфабрикатів власного виробництва, реалізованих на стороні;

- продукція допоміжних і побічних цехів, що реалізована на сторону;

- робіт промислового характеру, виконаних на замовлення зі сторони і оплачених у звітному періоді.

Продукція вважається реалізованою з моменту її оплати, а інколи і після оформлення відповідними документами. Вартість модернізації, капітального і середнього ремонтів власного устаткування і транспортних засобів, а також робіт промислового характеру, виконаних для власного підприємства, включається у реалізовану продукцію з моменту відбиття їх на рахунку «Реалізація», що, до речі, доводить постійний зв’язок економічних та облікових дисциплін. Арифметично реалізована продукція дорівнює відвантаженій продукції мінус зміна залишків відвантаженої, але неоплаченої продукції. Це заводський метод визначення реалізованої продукції.

По виробничому об'єднанню загалом обсяг реалізованої продукції визначається як вартість продукції, що виготовлена всіма виробничими одиницями і реалізована об'єднанням за його межі і підпорядкованим об'єднанню самостійним підприємствам, та продукція, яка виготовлена і реалізована самостійними підприємствами, підпорядкованими виробничому об'єднанню.

Реалізована продукція оцінюється в оптових цінах підприємства, що закладені у план виробництва, і фактично діючих оптових цінах підприємства та використовується для визначення суми прибутку від реалізації й пов'язаних з ним фінансових показників.

У практиці планування та оцінки виконання завдання по реалізованій продукції допускають деякі відхилення від заводського методу. Підприємства, які передають напівфабрикати свого виробництва із цеху в цех (для подальшої переробки) не за собівартістю, а за встановленими оптовими цінами, визначають обсяг реалізованої продукції з введенням внутрішньозаводського обороту, якщо такий порядок передбачений планом (це має місце на підприємствах в об'єднаннях харчової, легкої та деяких інших галузей промисловості). Зрозуміло, що таке відхилення зумовлює на цих підприємствах єдиний метод визначення величини валової, товарної і реалізованої продукції, проте порушу дентичність у визначенні обсягу реалізованої продукції.

Між розглянутими показниками обсягу промислової продукції існує взаємозв'язок, який можна охарактеризувати за допомогою ряду методів, серед яких слід виділити так званий коефіцієнтний.

Суть коефіцієнтного методу полягає в тому, що аналіз взаємозв'язків базується на попередньому визначенні ряду відносних показників, які відбивають співвідношення обсягів валового обороту, валової, товарної, відвантажено реалізованої продукції.

Замінивши вс елементи моделі символами, взаємозв'язок показників можна подати у такому вигляді:

РП=ВО-Кв-Кт-Кв-Кр,

де РП - обсяг реалізованої продукції;

Кр - коефіцієнт реалізації, який виражає, скільки гривень реалізованої продукції припадає у даному періоді на 1 грн. відвантаженої продукції;

Кв - коефіцієнт відвантаження, який показує, скільки гривень відвантаженої продукц припадає на 1 грн. виробленої товарної продукції. Чим більший цей показник, тим швидше відбувається відправка готової продукції споживачам;

Кт - коефіцієнт товарної виробленої валової продукції, що відбиває, скільки гривень товарної продукції припадає на 1 грн. виробленої валової продукції;

Кв - коефіцієнт, який відбиває співвідношення валово продукції і валового обороту. Чим більший цей показник, тим менший внутрішній оборот і вищий ступінь готовності виробів підприємства.

1.2 Критерії визнання доходу від реалізації продукції

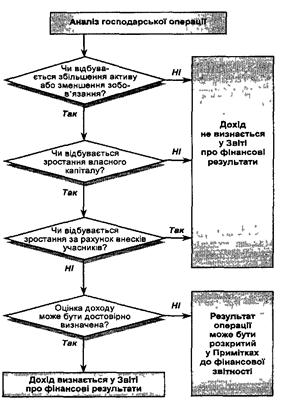

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізац продукції (товарів), надання послуг і використання активів підприємства, як приносять відсотки, роялті та дивіденди іншими сторонами (рисунок 1).

Критер визнання доходу застосовуються до кожного типу операцій, проте стандартом визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожно операції. Водночас, за певних обставин, додержуючи принципу превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми), критерії визнання застосовуються до:

• окремих тотожних елементів операції, коли компенсація охоплює одночасно і реалізацію продукції (товарів), і окремо супутню послугу (наприклад, коли ціна реалізац продукції (товару) включає певну суму за подальше обслуговування, ця сума відстрочується і визначається як дохід за період, впродовж якого здійснюється обслуговування);

• двох чи більше операцій разом, якщо це випливає із суті господарської операц (операцій) (наприклад, підприємство може продати товари (продукцію) і одночасно укласти окрему угоду на придбання товарів (продукції) у майбутньому. У такому разі дві операції розглядаються разом). Визнання доходу за сутністю операц подано на рисунку 2

Рисунок 1. Критерії визнання доходу

Дохід від реалізації продукції (товарів, інших активів) повинен визнаватися у разі наявності всіх таких умов:

· покупцев передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, нший актив);

· підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, ншими активами),

· сума доходу може бути достовірно визначена;

· впевненість, що в результаті операції збільшаться економічні вигоди підприємства,

· втрати, пов'язані з операцією, можуть бути достовірно визначені.

Достовірність вимірювання витрат, які були або будуть понесені в зв'язку з операцією, визначає вигнання доходу від продажу. Так, якщо понесені витрати або ті, що будуть понесені в зв'язку з операцією, неможливо достовірно виміряти, дохід від продажу не визнається. Цей критерій випливає з принципу відповідності доходів витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються пов'язані з ним витрати, включаючи оцінку майбутніх витрат. Звичайним прикладом майбутніх витрат, які будуть оцінені і нараховані, є гарантійні витрати. Якщо майбутні витрати не можна достовірно оцінити, визнання доходу відкладається доти, поки сума таких витрат буде найбільш достовірно оцінена або фактично понесена.

За таких обставин будь-яка вже отримана компенсація за реалізацію товарів визнається як зобов'язання або відкладений прибуток.

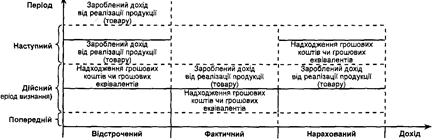

Застосування принципу нарахування та принципу відповідності доходів та витрат, фактичне надходження грошових коштів чи грошових еквівалентів під час визнання доходів зумовлюють розподіл доходів та витрат відповідно на фактичні, відстрочені та нараховані.

Схематично розподіл доходу та витрат показано на рисунках 3 і 4.

Рисунок 3. Розподіл доходу

Рисунок 4. Розподіл витрат

2. Динаміка та структура об’ємів реалізації продукції

ДП Квазар-Мікро Суми” є регіональним офісом корпорації Квазар-Мікро. ДП Квазар-Мікро Суми” представляє інтереси корпорації в Сумському регіоні і д згідно корпоративної стратегії.

Сьогодні в «Квазар-Мікро» працює більш 500 висококласних фахівців, що мають великий досвід роботи в області інформаційних технологій і менеджменту. Десятки інженерів «Мікро» мають сертифікати міжнародного зразка, що дають право на розробку, виробництво і супровід самого складного комп'ютерного устаткування.

Комп'ютери сервери «Квазар-Мікро» виготовляються і тестуються на найбільшому в Україн комп'ютерному виробництві, сертифікованому на відповідність вимогам міжнародного промислового стандарту ISO9001 та його українського аналога ДСТУ-ISO-9001-95.

Таблиця 2.1. Статистичні дані діяльності підприємства по рокам

грн.

Показники |

2005 | 2006 | 2007 | 2008 | 2009 |

| Кількість робітників відділу реалізації, чол.. | 12 | 13 | 15 | 16 | 15 |

| Рентабельність, % | 21 | 21 | 19 | 19 | 17 |

| Середня собівартість ПК, грн. | 3150 | 2970 | 2890 | 2470 | 2430 |

| Середня ціна продажу, грн | 3810 | 3595 | 3440 | 2940 | 2845 |

| Кількість реалізованих ПК, шт | 175 | 297 | 350 | 340 | 378 |

| Виручка від реалізованих ПК, грн. | 666750 | 1067715 | 1204000 | 999600 | 1075410 |

| Загальні витрати, грн. | 551250 | 882090 | 1011500 | 839800 | 918540 |

| Доход від продажу ПК, грн. | 115500 | 185625 | 192500 | 159800 | 156870 |

Таблиця 2.2. Аналіз динаміки показників

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 | Динаміка | Відхилення |

| Кількість робітників, чол.. | 12 | 13 | 15 | 16 | 15 | 125,0 | 25 |

| Рентабельність, % | 21 | 21 | 19 | 19 | 17 | 81,0 | -19,0 |

| Середня собівартість ПК, грн. | 3150 | 2970 | 2890 | 2470 | 2430 | 77,1 | -22,9 |

| Середня ціна продажу, грн | 3810 | 3595 | 3440 | 2940 | 2845 | 74,7 | -25,3 |

| Кількість реалізованих ПК, шт | 175 | 297 | 350 | 340 | 378 | 216,0 | 116 |

| Виручка від реалізованих ПК, грн. | 666750 | 1067715 | 1204000 | 999600 | 1075410 | 161,3 | 61,3 |

| Загальні витрати, грн. | 551250 | 882090 | 1011500 | 839800 | 918540 | 166,6 | 66,6 |

| Доход від продажу ПК, грн. | 115500 | 185625 | 192500 | 159800 | 156870 | 135,8 | 35,8 |

За аналізуємий період кількість робітників підприємства зросла з 12 до 16 чоловік, що в динаміці склало 125 %, або збільшення на 25 %. Кількість реалізованих ПК зросла на 116 %. Виручка від реалізованих ПК зросла лише на 61,3 %, що стало слідством зниження ціни на комп’ютери на 25,3 %.

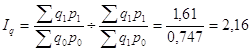

Загальний ндекс фізичного обсягу продукції:

де ро - фіксована оптова ціна підприємства за одиницю відповідного виду продукц (комп’ютерів).

Як видно з наведеної формули агрегатного індексу, головною умовою її побудови виступа наявність у чисельнику та знаменнику дробу порівняльних цін, що дозволя елімінувати вплив цього фактора на фізичний обсяг продукції. Аналогічно розраховується індекс виконання плану фізичного обсягу продукції, для цього в чисельнику враховуються фактичний випуск окремих видів продукції q1, а в знаменнику - плановий qn.

Індекс фізичного обсягу продукції можна визначити також, виходячи з системи взаємопов'язаних індексів, зокрема, індексу вартост продукції (товарообороту):

індексу цін на цю продукцію:

Якщо поділити перший індекс на другий, то одержимо індекс фізичного обсягу:

Наприклад, обсяг продукції у фактично діючих цінах зріс в звітному періоді порівняно з базисним на 61 %, а ціни за цей період знизились на 25,3 %, тоді індекс фізичного обсягу продукції становитиме: 2,16 (1,61: 0,747). Отже, обсяг продукції в цінах базисного періоду збільшиться на 116%.

Таблиця 2.3. Виручка від реалізації продукції по товарних групах

| Товарні групи | 2005 | 2006 | 2007 | 2008 | 2009 |

| Системна інтеграція. Впровадження комплексних рішень та проектів в області інформаційних технологій, тис. грн. | 60 | 73 | 79 | 91 | 113 |

| Розробка та впровадження програмного забезпечення, тис. грн. | 2,1 | 4,5 | 4,7 | 21,0 | 37,7 |

| Дистрибуція, тис. грн. | 120 | 110 | 180 | 210 | 230 |

| Продаж комп’ютерів, серверів власного виробництва та периферійного обладнання відомих світових виробників, тис. грн. | 935 | 1350 | 1450 | 1290 | 1240 |

| Сервісне гарантійне та пост гарантійне обслуговування, тис. грн. | 40 | 42 | 59 | 78 | 81 |

Таблиця 2.4. Аналіз динаміки виручки від реалізації продукції по товарних групах

Проказники |

2005 | 2006 | 2007 | 2008 | 2009 |

Динаміка % |

Відхилення +;- |

| Товарні групи | |||||||

| Системна інтеграція. Впровадження комплексних рішень та проектів в області інформаційних технологій, тис. грн. | 60 | 73 | 79 | 91 | 113 | 188,3 | 88,3 |

| Розробка та впровадження програмного забезпечення, тис. грн. | 2,1 | 4,5 | 4,7 | 21 | 37,7 | 1795,2 | 1695,2 |

| Дистрибуція, тис. грн. | 120 | 110 | 180 | 210 | 230 | 191,7 | 91,7 |

| Продаж комп’ютерів, серверів власного виробництва та периферійного обладнання відомих світових виробників, тис. грн. | 935 | 1350 | 1450 | 1290 | 1240 | 132,6 | 32,6 |

| Сервісне гарантійне та пост гарантійне обслуговування, тис. грн. | 40 | 42 | 59 | 78 | 81 | 202,5 | 102,5 |

Таблиця 2.5. Виручка від реалізації продукції

| Канали реалізац продукції | 2005 | 2006 | 2007 | 2008 | 2009 |

| Промислов підприємства, тис. грн. | 294,2 | 378,0 | 406,0 | 361,2 | 347,2 |

| Банківські та фінансов установи, тис. грн. | 195,8 | 297,0 | 319,0 | 283,8 | 272,8 |

| Підприємства середнього та малого бізнесу, тис. грн.. | 178,0 | 270,0 | 290,0 | 258,0 | 248,0 |

| Державні установи, тис. грн. | 160,2 | 243,0 | 261,0 | 232,2 | 223,2 |

| Приватні особи, тис. грн.. | 106,8 | 162,0 | 174,0 | 154,8 | 148,8 |

Таблиця 2.6. Аналіз динаміки виручки від реалізац продукції

Канали реалізації продукції |

2005 | 2006 | 2007 | 2008 | 2009 | Динаміка | Відхилення |

| Промислов підприємства, тис. грн. | 294,2 | 378 | 406 | 361,2 | 347,2 | 118,0 | 18,0 |

| Банківські та фінансов установи, тис. грн. | 195,8 | 297 | 319 | 283,8 | 272,8 | 139,3 | 39,3 |

| Підприємства середнього та малого бізнесу, тис. грн.. | 178 | 270 | 290 | 258 | 248 | 139,3 | 39,3 |

| Державні установи, тис. грн. | 160,2 | 243 | 261 | 232,2 | 223,2 | 139,3 | 39,3 |

| Приватні особи, тис. грн.. | 106,8 | 162 | 174 | 154,8 | 148,8 | 139,3 | 39,3 |

3. Аналіз прибутку від реалізації

3.1 Динаміка зміни прибутку від реалізації

Таблиця 3.1.1.1. Аналіз динаміки зміни прибутку від реалізації

тис грн

Показники |

2008 рік | 2009 рік | Відхилення | ||||

| План (в спів ставних цінах) | Факт | від 2008 р | від плану | ||||

| абс. | % | абс. | % | ||||

| 1. Обсяг реалізації | 37 300 | 37 980 | 38 350 | + 1 050 | + 2,82 | + 370 | + 0,97 |

| 2. Собівартість продукції | 26 300 | 26 800 | 27 100 | + 800 | + 3,04 | + 300 | + 1,12 |

| 3. Прибуток від реалізації | 11 000 | 11 180 | 11 250 | + 250 | + 2,27 | + 70 | + 0,63 |

Як видно з таблиці 3.1.1.1 прибуток від реалізації в порівнянні з минулим роком збільшився на 250 тисяч грн, або на 2,27%, незважаючи на те, що собівартість збільшилася на 800 тисяч грн. чи на 3,04%. Це супроводжувалось збільшенням обсягів реалізації на 1 050 тис грн чи на 2,82%.

У порівнянні з плановими показниками прибуток від реалізації також зріс на 0,63 % (на 70 тис. грн в абсолютних одиницях). Ріст собівартості на 300 тисяч грн. не вплинув на зниження прибутку за рахунок того, що план по обсягу реалізації був перевиконаний на 370 тисяч грн.

3.1.2 Динаміка зміни частки прибутку від реалізації у виторзі

Таблиця 3.2.1. Аналіз динаміки зміни частки прибутку від реалізації у виторзі тис.грн

| Показатель | 2008 рік | 2009 рік | Відхилення | ||

| План (в спів ставних цінах) | від 2008 р | від 2008 р | від плану | ||

| 1. Обсяг реалізації | 37 300 | 37 980 | 38 350 | + 1 050 | + 370 |

| 2. Прибуток від реалізації продукції, робіт, послуг | 11 000 | 11 180 | 11 250 | + 250 | + 70 |

| 3. Питома вага прибутку від реалізації продукції, робіт, послуг у виторзі, % | 29,5 | 29,4 | 29,3 | - 0,2 | - 0,1 |

Показники частки прибутку від реалізації в порівнянні з попереднім роком, і в порівнянн з плановим, залишилися майже на колишньому рівні з незначним зменшенням. На це вплинуло незначне в порівнянні з обсягом реалізації збільшення прибутку від реалізації. Якщо обсяг у порівнянні з минулим роком збільшився на 2,8 %, то прибуток тільки на 2,2 %. Також план по обсягу перевиконаний на 0,97 %, а по прибутку - на 0,62 %.

3.3 Баланс товарної продукції й аналіз напруженості плану

Таблиця 3.3.1. Баланс продукції

тис грн

| Показника | План | Факт | Зміна прибутку | ||||

| сбівартість | по оптовим цінам | прибуток | сбівартість | по оптовим цінам | прибуток | ||

| 1. Залишки нереалізованої продукції на початок періоду | 8 890 | 16 480 | 7 590 | 9 250 | 11 200 | 1 950 | - 5 640 |

| 2. Випуск продукції за звітний період | 26 150 | 33 700 | 7 550 | 28 300 | 34 920 | 6 620 | - 930 |

| 3. Реалізація продукц за період | 26 700 | 37 880 | 11 180 | 27 100 | 38 350 | 11 250 | + 70 |

| 4. Залишки нереалізованої продукції на кінець періоду | 8 340 | 12 300 | 3 960 | 10 450 | 7 770 | - 2 680 | - 6 640 |

Проаналізувавши отримані результати, видно, що план прибутку по реалізації товарної продукц виконаний з невеликим перевиконанням на 0,6 % (70 000,00 / 11 180 000,00.*100). На це вплинуло збільшення рівня оптових цін по показниках вироблено реалізованої продукції.

Підвищення собівартості несприятливо позначилося на скороченні прибутку. Також вплинуло на зниження рівня прибутку від реалізації недовиконання плану по випуску продукц на 930000 грн. чи на 12,32 % (-930 000,00 / 7 550 000,00*100).

Прибуток по залишках нереалізованої продукції на початок періоду нижче планового показника на 5 640 000 грн у зв'язку зі зниженням рівня оптових цін на 5 280 збільшенням собівартості на 360 000 грн. Звідси нижче і фактичний показник прибутку по залишках нереалізованої продукції на кінець періоду.

3.2 Факторний аналіз прибутку від реалізації

3.2.1 Вплив зміни обсягу реалізації

Щоб визначити вплив обсягу реалізації на прибуток, розрахуємо коефіцієнт приросту базового значення обсягу реалізації.

Rпр

= ![]()

![]() ПQ= Rпр * Пб

ПQ= Rпр * Пб

Rпр = 38 350 000 грн. / 37 980 000 грн. - 1,0 = 0,0097

![]() П(Q) = 0,0097 * 11 180

000 грн. = 109 000 грн.

П(Q) = 0,0097 * 11 180

000 грн. = 109 000 грн.

Таким чином, зміна обсягу продажів дозволило збільшити прибуток на 109000р.

3.2.2 Вплив зміни оптових цін

Вплив зміни оптових цін на прибуток від реалізації проводиться шляхом вирахування фактичного обсягу реалізації з умовного.

![]() П(Р) = Vу – Vф

П(Р) = Vу – Vф

![]() П(Р) = 38 350 000 грн.

37 980 000 грн. = 370

П(Р) = 38 350 000 грн.

37 980 000 грн. = 370

Зміна оптових цін забезпечила зростання прибутку на 370 000 грн.

3.2.3 Вплив зміни собівартості

Вплив зміна собівартості на прибуток від реалізації проводиться в такий спосіб.

![]() П(АС) = - (ТСф

Тсу)

П(АС) = - (ТСф

Тсу)

![]() П(АС) = - (27 100 000

грн. – 26 800 000 грн.) = - 300

П(АС) = - (27 100 000

грн. – 26 800 000 грн.) = - 300

Ріст собівартості привів до зменшення прибутку на 300 000 грн.

3.2.4 Вплив зміни структури продукції

Щоб визначити вплив зміни структурного фактора на прибуток від реалізації необхідно розрахувати.

![]() П(стр) = Пу -

Пб (Rпр + 1)

П(стр) = Пу -

Пб (Rпр + 1)

![]() П(стр) = 11 180 000 грн.

11 078 000 грн.*(0,0026 + 1) = 73 200 грн.

П(стр) = 11 180 000 грн.

11 078 000 грн.*(0,0026 + 1) = 73 200 грн.

Структурн зрушення в продукції збільшили прибуток від реалізації на 73 200 грн.

4. Шляхи можливого підвищення цін та збільшення прибутку від реалізації продукції

Прибуток або збиток — це кінцевий результат господарської діяльності підприємства.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайно діяльності та надзвичайного прибутку (збитку) і податків з надзвичайного прибутку.

Прибуток одним із джерел формування фонду оплати праці. Це зацікавлює безпосередньо кожного торговельного працівника в збільшенні обсягів прибутку.

Відносн показники прибутку — це показники рентабельності. Вони розраховуються як відсоткове відношення суми прибутку до того чи іншого показника, що характеризує обсяги торговельної діяльності.

В економічній практиці нашої країни найпоширеніше визначення рентабельності у відсотках до товарообороту

![]() (17)

(17)

де RРТО рентабельність роздрібного товарообороту, %;

П — сума балансового прибутку за період;

РТО — роздрібний товарооборот за той самий період.

Цей показник свідчить про кількість копійок прибутку, який приносить кожна 1 гривня роздрібного товарообороту.

Основним методом аналізу прибутку є порівняння.

У процес аналізу прибутку і рентабельності проводяться порівняння за такими напрямами:

- порівнюються обсяги прибутку і рівні рентабельності по одній і тій самій організації за різні періоди часу (аналіз динамічного ряду) або фактичні показники порівнюються з плановими. Розраховуються абсолютні відхилення, темпи зростання приросту, коефіцієнти прискорення або уповільнення тощо;

- порівнюються прибуток і рентабельність окремих торговельних підрозділів, що входять до одного об'єднання (наприклад, по окремих споживчих товариствах у межах райспоживспілки). Розраховуються абсолютні відхилення показників кожного конкретного підрозділу від середніх по об'єднанню і питома вага прибутку кожного підрозділу у формуванні загальної суми прибутку. При цьому може проводитися аналіз чинників для вивчення впливу на загальну суму прибутку в цілому по об'єднанню конкретних рівнів рентабельності, що склалися в кожному підрозділі, розподілу роздрібного товарообороту між підрозділами. Аналіз проводиться з допомогою індексів змінного і постійного складу та структурних зрушень;

- порівнюється прибуток, одержаний від основної (торговельної) діяльності, із прибутком від нших (звичайних) видів діяльності даного підприємства, із розрахунком питомо ваги прибутку від реалізації товарів у всій сумі прибутку від звичайно діяльності;

- порівнюється вплив основних чинників, що формують прибуток підприємства; цей вплив досліджується з допомогою балансу прибутку:

Пзд = РТО – ПДВ - А – КВТ + ІОД – АВ – ВЗ - ІОВ + ФД - ФВ + ІД - ІВ.

де Пзд - сума прибутку від звичайної діяльності до оподаткування;

РТО - роздрібний товарооборот (дохід, виручка від реалізації товарів);

ПДВ - податок на додану вартість;

А - акцизний збір, що підлягає внесенню до бюджету;

КВТ - купівельна вартість товарів (собівартість);

ІОД - інші операційні доходи;

АВ - адміністративні витрати;

ВЗ - витрати на збут;

ІОВ - інші операційні витрати;

ФД - фінансові доходи, включаючи доходи від участі в капіталі;

ФВ — фінансові витрати, включаючи втрати від участі в капіталі;

ІД; ІВ - відповідно інші доходи та витрати,

або

Пч = Пзд ПП. + НД - НВ - ПНП,

де Пч - прибуток чистий;

ПП - податок на прибуток;

НД; НВ - відповідно надзвичайні доходи та витрати;

ПНП - податки з надзвичайного прибутку.

Вплив кожного конкретного показника, що складає прибуток (збиток) на суму фінансового результату, знаходять шляхом визначення відносних відхилень фактичних значень показників чинників від плану чи значення за базисний період. Відносн відхилення — це зміна суми показника чинника за період (або порівняно з планом) лише за рахунок зміни рівня цього показника у відсотках до роздрібного товарообороту без урахування зміни обсягів валової виручки. Він визначається за формулою

![]()

де ΔПзд - зміна суми прибутку від звичайної діяльності до оподаткування за рахунок зміни рівня валового прибутку;

РРН1 та РРН0 - рівні реалізованого накладення у відсотках до роздрібного товарообороту відповідно за звітний і базисний (або плановий) періоди;

РТО1 - обсяг роздрібного обороту за звітний період.

При цьому зміни в рентабельності товарообороту за рахунок рівня реалізованого накладення визначають за формулою

ΔРЗД = (РРН1 – РРН0)

Аналогічно розраховується міра впливу на рентабельність і суму прибутку кожного чинника, що входить до балансу прибутку, але напрям впливу не завжди відповідає напряму відносного відхилення.

Якщо між показником чинника і балансовим прибутком існу прямий зв'язок ("більше — більше", "менше — менше"), то знак відхилення співпадає зі знаком впливу. Це відповідає випадку з товарооборотом, реалізованим накладенням, іншими оперативними, фінансовими та ншими доходами.

Але якщо зв'язок між сумою прибутку і показником чинника зворотний ("більше менше", "менше — більше"), то знак впливу протилежний знаку відхилення. Наприклад, збільшення адміністративних витрат, витрат на збут, фінансових та інших видів витрат, призводить до зменшення суми прибутку і тоді

![]()

Додатково розраховується вплив на суму прибутку змін в обсягах роздрібного товарообороту. Вважається, що цей чинник впливає лише на зміни в сумі прибутку, а на рівень рентабельності — ні. Таке припущення дає можливість спростити розрахунки. Тут нехтують тим, що збільшення обсягів обороту приводить до зниження рівня витрат обігу із умовно-постійних статей, і навпаки.

Вплив обсягів роздрібного товарообороту на суму балансового прибутку визначають за формулою

![]()

Чинники, що формують балансовий прибуток підприємства, наведені в табл. 4.1.

Таблиця 4.1. Чинники, що формують прибуток від реалізації за 1 і 2 квартали 2003 р. (у тис.грн)

| Структура фінансового результату від реалізації |

1 квартал |

2 квартал | Відхилення | Знак впливу (+;-) | |||

| сума | рівень; % до обороту | сума | рівень; % до обороту | рівнів у відсоткових пунктах; (+;-) |

суми (відносне), (+;-) |

||

| Валовий прибуток | 200,00 | 23,07 | 800,00 | 22,85 | -0,22 | -7,70 | - |

| Інші операційні доходи | 8,00 | 0,92 | 20,00 | 0,57 | -0,35 | -12,25 | - |

| Адміністративні витрати | 30,70 | 3,54 | 141,54 | 4,04 | +0,5 | +17,50 | - |

| Витрати на збут | 122,80 | 14,16 | 532,46 | 15,21 | +1,05 | +36,75 | - |

| Інші операційні витрати | 2,50 | 0,29 | 6,00 | 0,17 | -0,12 | -4,20 | + |

| Прибуток від реалізації | 52,00 | 6,00 | 140,00 | 4,00 | -2,00 | -70,00 | х |

| Роздрібний товарооборот | 867,00 | х | 3500,00 | х | х | +2633,00 | х |

За даними табл. 4.1. сума прибутку від реалізації зросла на 140 - 52 = 88 (тис. грн). У тому числі чинники балансу прибутку зумовили її зменшення на

-7,70 -12,25 -17,50 - 36,75 + 4,20 = -70 (тис. грн).

Ці самі чинники вплинули і на зниження рівня рентабельності обороту на 2,00 відсоткових пункти,

4,00 - 6,00 = -2,00,

або

-0,22 - 0,35 - 0,5 - 1,05 + 0,12 = -2,00.

Вплив збільшення обсягів обороту зумовив збільшення суми балансового прибутку на

![]()

Баланс впливу чинників

140,00 - 52,00 = 88,00 = 158,00 - 70,00.

Аналіз надзвичайних доходів і витрат передбачає вивчення їх структури і динаміки, виявлення основних джерел доходів і причин виникнення витрат.

Результатами такого аналізу є розробка заходів і рекомендацій щодо запобігання виникненню надзвичайних подій, особливо тих, що пов'язані з виникненням витрат.

Аналіз чинників за наведеними методиками дає можливість виявити основні резерви збільшення валового прибутку від реалізації товарів, а саме:

1) збільшення фізичного обсягу товарообороту, тобто кількості проданих товарів за умови, що роздрібна ціна такого товару вища від оптової або хоча б дає можливість покрити всі змінні витрати обігу і створює рівень (коефіцієнт) покриття з додатними значеннями;

2) збільшення роздрібних цін на товари збільшує лише номінальну суму валового прибутку. Реально вона не зростає, оскільки в ході інфляції доходи знецінюються;

3) досягти збільшення суми реалізованого накладення можна і за рахунок формування оптимальної структури роздрібного товарообороту. З цією метою зі складу обороту виключають низькодохідні і збиткові товари та нарощують обсяги реалізац високодохідних. Але при цьому необхідно обов'язково враховувати еластичність споживчого попиту і його вплив на можливі обсяги продажу, оскільки, якщо високодохідні товари не користуються попитом, то додаткова сума накладення не буде одержана з причин зменшення обсягів реалізації товарів.

Висновки

Головними задачами аналізу реалізації продукції та розрахунків з покупцями є:

перевірка напруженості планових завдань;

оцінка виконання плану і зміни в об’ємі реалізації, складу та якості продукції;

встановлення причин відходження від плану і змін по відходженню до попереднього періоду

виявлення резервів подальшого росту реалізації продукції, покращення її складу та якості.

Контролюється виконання плану через вартісний показник по натурально-речовому складу продукції, оскільки у виконання плану реалізації зараховується фактично реалізована продукція в межах запланованої суми лише при умові, що план постачання виконано повністю всіма без винятку покупцями у відповідності з договірними умовами по відношенню до кількості, асортименту, якості виробу.

Для підприємства дуже важливо проводити аналіз реалізованої продукції, аналізувати виконання плану по реалізації та інші плани, щоб виявити недоліки і усувати їх, поки вони не призвели до негативних результатів.

Загальний аналіз господарської діяльності підприємства показує, що в порівнянні з попереднім роком підприємство збільшило свій прибуток від реалізації на 2,27 %, незважаючи на збільшення собівартості продукції. Це зв'язано з підвищенням обсягів на 1 050 000 грн., у той час як собівартість збільшився на 800 000 грн.

Балансовий прибуток також зріс на 0,81 %, але його ріст пригальмувало” збільшення позареалізаційних витрат на 1,23 % і зменшення позареалізаційних доходів на 0,29 %. Сприятливо ж позначилося збільшення прибутку від реалізації продукції на 1,52 %.

План по одержанню прибутку від реалізації міг бути перевиконаний у більшому процентному відношенні, якби не значне зниження показника прибутку по залишках нереалізованої продукції, що пов'язано з великим зниженням рівня оптових цін збільшенням собівартості.

Факторний аналіз прибутку від реалізації показує, що незважаючи на ріст собівартості, що привів до зменшення прибутку на 300 000 грн., загальний показник збільшився за рахунок збільшення обсягу продажу, що збільшило прибуток на 109 000 грн.; збільшення оптових цін збільшило показник прибутку на 370 000 грн.; структурні зрушення також вплинули на збільшення прибутку на 73 200 грн..

Список використаної літератури

1. Баканов М.И., Шеремет А.Д. «Теория экономического анализы: учебник.». - М.: Финансы и статистика, 2006г.- 288с.

2. Бандурака О.М., Коробов Н. Л., Орлов П. /., Петрова К. Л. Фінансова діяльність підприємств: Підручник. — К.: Либідь, 2005.

3. Бланк Й. А. Управление прибьілью. —К.: Ника-Центр, Зльга, 2006.

4. Белявский Л.К., Ряузов Н.Н., Ряузов Д.Н. Статистика торговли:Учебник.-2-е изд..-М.:Финансы и статистика,2009.

5. Бланк И.А. Управление торговыми предприятиями: Учебник.-М.:ЭКМОС,2007.

6. Герасименко С.С., А.В.Головач, А.М.Єріна та ін. Статистика: Підручник.-2-ге вид., перероб. допов.-К.: КНЕУ,2007.

7. Головач О.В. Статистика: Підручник.-К.:Вища школа,2003.

8. Голуб Л.Н. Социально-экономическая статистика: Учеб. пособие для студентов высш.учеб.заведений.-М.:Гуманит.изд.центр ВЛАДОС,2008.

9. Горькавий В.К. Статистика: Підручник.-К.:Вища школа, 2003.

10. Жмайлов В.М., Курган Л.І., Муштай В.А. Статистика.Розділ”Індекси”. Методичні вказівки та завдання для практичних і самостійних занять для студентів очної та заочної форм навчання економічного і агрономічного факультетів.-Суми,2009.

11. Загуменов М.М. Обсяг реалізації як найбільш ґрунтовний об'єкт оподаткування в умовах виходу України з кризи // Проблеми фінансово-кредитного регулювання в перехідній економіці: Збірник наукових праць НАН України. Інститут економіки. - К. — 2006. — С. 50.

12. Ефимова О. В. Финансовый анализ. — М., 2006.

13. Ефимова М.Р. и др. Общая теория статистики. -М.:Финансы и статистика,2001.

14. Иванов Ю.Н., Каразинова С.Е., Громыко Г.Л. Экономическая статистика: Учебник.-2-е изд. доп.-М.:ИНФРА,2006.

15. Кулинич О.І. Теорія статистики.-К.: Вища школа,2002.

16. Калина А.В., Осокіна В.В. Економічна теорія і практика господарювання: Навч. посібник. – 2-ге видання. К.: МАУП, 2005. – 308 с.

17. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М..: ИКЦ «Дис», 2007г- 224с.

18. Панкратов Ф.Г., Серегина Т.К. Комерческая деятельность: Учебник.- 3-е изд.-М.: Информационно-внедрический центр “Маркетинг”,2007.

19. Практикум по теории статистики:Учебн. пособие/ Под ред. Р.А.Шмойловой.-М.: Финансы и статистика, 2005.

20. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятии в условиях инфляции. — М.: Перспектива, 2005.

21. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. — Минск; М.: ИП «Зкоперспектива», 2005.

22. Статистика рынка товаров и услуг/Под ред. И.К.Беляевского.-М.,2005.

23. Статистика комерческой деятельности: Учебник/ Под ред. И.К.Беляевского, О.И. Башиной.-М.: Финстатформ, 2006.

24. Статистика: Курс лекций/ Харченко Л.П., Долженова В.Г., Ионин В.Г. и др.- Новоссибирск: Изд-во НГАЭиУ,М.:ИНФРА-М., 2007.

25. Фінанси підприємств за редакцією кандидата економічних наук, професора А.М.Поддєрьогіна.- Київ,2007

26. Царенко О.М. Економічний аналіз діяльності підприємств агропромислового комплексу: Навч.посібник.-К.: Вища школа,2005.

27. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 2006г. - 176с.

© 2010 Интернет База Рефератов