Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ товарооборота на предприятии питания

Курсовая работа: Анализ товарооборота на предприятии питания

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Экономико–организационная характеристика предприятия питания

2 Задачи и информационное обеспечение анализа

3 Анализ общего оборота предприятий и производственной программы

4 Анализ поставок и оборота предприятий питания

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложение 1. Копия учредительных документов предприятия

Приложение 2. Бизнес план предприятия

Приложение 3. Статистический отчет ф.1 – торговля «Отчет о торговой деятельности»

Приложение 4. Копия товарно–денежного отчета

Приложение 5. Сведения об объеме выручки по кварталам

ВВЕДЕНИЕ

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей и менеджеров предприятий, фирм и ассоциаций повышения эффективности использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики анализа хозяйственной деятельности, как одного из основных методов научного управления экономикой. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике производственно-торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы экономического и социального развития, помогать разрабатывать оптимальные тактические и стратегические управленческие решения.

В Настоящей курсовой работе приводится анализ товарооборота на примере ресторана «Мир» (ООО «Мир»), находящегося в самом центре города (ул. Береговая 43а).

Методологическую основу курсовой работы составили как традиционные, так и математические, статистические приёмы. Комплексное их использование позволяет выявить и количественно измерить степень влияния факторов на выполнение плановых заданий и формирование результатных показателей, подсчитывать внутренние резервы и разрабатывать эффективные организационно-экономические мероприятия по приведению в действие выявленных резервов, и устранению недостатков в работе.

Актуальность данной темы состоит в том, чтобы на основе научно обоснованного анализа товарооборота разработать такую стратегию деятельности предприятия общественного питания, которая бы обеспечила максимальную эффективность его деятельности. Величину товарооборота планируется увеличить, в частности, за счёт активизации маркетинговой политики предприятия, оптимального управления ассортиментом и товарными запасами, а также за счёт совершенствования системы планирования.

Целью исследования является анализ товарооборота на предприятии питания.

В соответствии с поставленной целью, можно выделить следующие задачи исследования:

1. Рассмотреть экономико – организационную характеристику предприятия.

2. Рассмотреть методологию исследования товарооборота на предприятии питания.

3. Проанализировать общий оборот предприятий и производственной программы.

4. Проанализировать товарооброт предрприятия ООО «Мир».

Объектом исследования является предприятие ООО «Мир».

Предметом исследования является анализ товарооборота предприятия ООО «Мир».

Курсовая работа состоит из введения, четырех глав, заключения и списка использованных источников.

1 ЭКОНОМИКО - ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ПИТАНИЯ

Общество с ограниченной ответственностью «Мир» имеет круглую печать с указанием своего полного наименования, а так же штампы, бланки и расчётный счёт, открытый в Акционерном Сберегательном Банке «Сбербанк».

Предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие осуществляет свою деятельность в соответствии с Уставом, учредительными документами и законодательством РФ.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается своей продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Вид деятельности предприятия − розничная торговля организация общественного питания.

Предприятие заключает сделки (договоры, контракты) со многими предприятиями г. Ростова и области на поставку продуктов питания. Предприятие может закупать товары у различных белорусских юридических и физических лиц.

Источниками формирования финансовых результатов предприятия являются прибыль, амортизационные отчисления, средства целевого финансирования.

На предприятии созданы следующие фонды: уставный, социального развития, резервный и другие фонды общего и специального назначения. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Управление деятельностью предприятия осуществляется его собственником, который является директором предприятия. Директор самостоятельно определяет структуру управления предприятия и формирует штаты.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размеры оплаты труда работников предприятия установлены согласно штатному расписанию.

Предприятие ведёт бухгалтерскую и статистическую отчётность в порядке, установленном законодательством Российской Федерации.

Юридический адрес ООО «Мир»: 344001 г. Ростов – на – Дону., улица Береговая 43а.

Хозяйственно-финансовая деятельность ООО «Мир» характеризуется следующими данными:

Размер товарооборота предприятия достиг в 2009г. 3105,2 млн. руб. и увеличился по сравнению с 2008г. на 18,5%. В товарообороте предприятия преобладающую долю занимают продовольственные товары. Так, в 2009 г. их удельный вес в товарообороте предприятия составил более 90%, на долю непродовольственных товаров (табачные изделия, печатная продукция) приходится только 6% от общей суммы товарооборота. Среди продовольственных товаров больше всего реализуется мясопродуктов, салатов, ликероводочной продукции и др.

В предприятии работает 31 человек, из них 21 являются официантами. Удельный вес официантов в общей численности работников предприятия составляет 75%, По сравнению с прошлым годом соотношение между численностью официантов и административных работников изменилось в пользу официантов (в 2008 году - 74%). Растет эффективность труда официантов. Если в 2008 году на одного официанта приходилось 131,0 млн. руб. товарооборота, то в 2009 году - 142,0 млн. руб. За счет роста эффективности труда получено 73,3% прироста общей суммы товарооборота, а за счет увеличения численности официантов (экстенсивный фактор) – 26,7%.

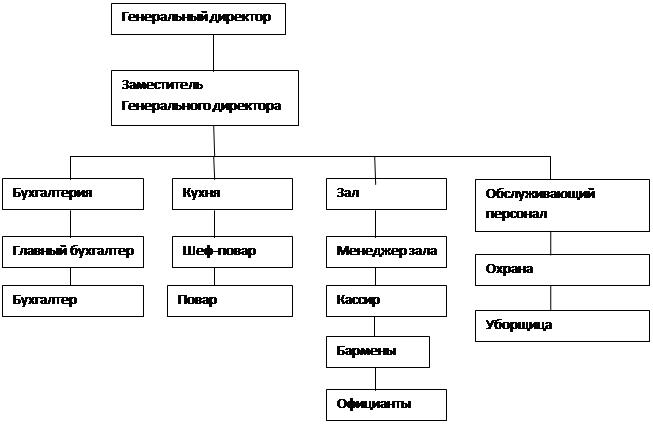

Организационная структура представлена на схеме 1.1.

Схема 1.1 – Организационная структура ресторана «Мир»

Генеральный директор в своей деятельности руководствуется уставом предприятия и должностной инструкцией;

Подчиняется - учредителю предприятия

Обязанности:

Оформляет документы, необходимые для осуществления деятельности по оказанию услуг общественного питания.

Обеспечивает предоставление клиентам необходимой и достоверной информации об оказываемых услугах.

Осуществляет организацию, планирование и координацию деятельности ресторана.

Обеспечивает высокий уровень эффективности производства, внедрение новой техники и технологии, прогрессивных форм обслуживания и организации труда.

Осуществляет контроль за рациональным использованием материальных, финансовых и трудовых ресурсов, производит оценку качества обслуживание клиентов.

Заключает договоры поставки продовольственных товаров, контролирует сроки, ассортимент, количество и качество их поступления и реализации. Предоставляет отчетность о производственной деятельности, в том числе владельцу ресторана.

Представляет интересы ресторана и действует от его имени. Устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения. Принимает решения о назначении, перемещении и освобождения от занимаемых должностей работников ресторана, применяет меры поощрения отличившихся работников, налагает взыскания на нарушителей производственной и трудовой дисциплины.

Руководит работниками ресторана

Заместитель Генерального Директора

Подчиняется: генеральному директору

Обязанности:

Осуществляет контроль за производственно-хозяйственной практикой и финансово-экономической деятельностью предприятия.

Контролирует работу и эффективное взаимодействие всех структурных подразделений организации, наплавляет их деятельность на развитие и совершенствование работы с учетом социальных и рыночных приоритетов, повышение эффективности работы в организации, увеличение прибыли.

Принимать меры по обеспечению организации квалифицированными кадрами.

Принимать меры по своевременному заключению хозяйственных и финансовых договоров, расширению прямых и длительных хозяйственных связей, обеспечивать выполнение договорных обязательств.

Осуществлять контроль за финансовыми и экономическими показателями деятельности организации.

Обеспечивать составление финансовых и других документов, расчетов, установленной отчетности о выполненных организацией работах (оказанных услугах), финансовой деятельности.

Шеф-повар

Подчиняется: непосредственно генеральному директору предприятия.

Обязанности:

Осуществляет руководство производственно-хозяйственной деятельностью подразделения предприятия общественного питания.

Направляет деятельность трудового коллектива на обеспечение ритмичного выпуска продукции собственного производства требуемого ассортимента и качества в соответствии с производственным заданием.

Составляет заявки на необходимые продовольственные товары и сырье, обеспечивает их своевременное получение со склада, контролирует сроки, ассортимент, количество и качество их поступления в реализацию.

Составляет меню.

Осуществляет постоянный контроль за технологией приготовления пищи, нормами закладки сырья и соблюдением работниками санитарных требований и правил личной гигиены.

Осуществляет расстановку поваров и других работников производства.

Составляет график выхода поваров работу.

Организует учет, составление и своевременное представление отчетности о производственной деятельности, внедрение передовых приемов и методов труда.

Контролирует правильную эксплуатацию оборудования и других основных средств.

Контролирует соблюдение работниками правил и норм охраны труда и техники безопасности, санитарных требований и правил личной гигиены, производственной и трудовой дисциплины, правил внутреннего трудового распорядка.

Проводит работу по повышению квалификации работников

Главный Бухгалтер - Подчиняется: генеральному Директору

Обязанности: Руководство осуществлением бухгалтерского учета и отчетности, контроль за своевременным и правильным оформлением бухгалтерской документации.

Контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

Контроль за правильным отражением на счетах бухгалтерского учета всех хозяйственных операций и их соответствием законодательству.

Осуществление экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

Формирование учетной политики с разработкой мероприятий по ее реализации.

Оказание методической помощи работников подразделений и служб по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа

Руководство обеспечением составления экономически обоснованных отчетных калькуляций себестоимости продукции (работ, услуг), расчетов по заработной плате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения

Руководит работниками бухгалтерии

Менеджер зала – Подчиняется: Директору и Генеральному директору

Обязанности: Обеспечивает работу по эффективному и культурному обслуживанию посетителей ресторана, созданию для них комфортных условий.

Контролирует прием заказов официантам от посетителей.

Принимает меры к предотвращению и ликвидации конфликтных ситуаций.

Рассматривает претензии, связанные неудовлетворительным обслуживанием посетителей, и проводит соответствующие организационно-технические мероприятия.

Принимает заказы и разрабатывает программу проведения и обслуживания юбилейных торжеств, свадеб, банкетов. Контролирует соблюдение работниками организации трудовой и производственной дисциплины, правил и норм охраны труда, техники безопасности, требований производственной санитарии и гигиены. Информирует руководство организации об имеющихся недостатках в обслуживании посетителей, принимает меры к их ликвидации. Осуществляет контроль за исполнением работниками указаний руководства организации.

Кассир - Обязанности:

Осуществляет операции по отражению на кассовом аппарате всех полученных от покупателей денежных сумм.

В конце смены снимает кассу.

Бережно обращается с деньгами.

Официанты Подчиняется: менеджеру зала

Обязанности: Сервировка стола в соответствии с установленными стандартами.

Контроль за чистотой, состоянием и комплектностью приборов, посуды и скатертями и салфетками на закрепленных за официантом столами.

Изучение меню, знание основных и сезонных блюд и напитков, предлагаемых гостям.

Консультирование гостей ресторана об особенностях блюд и напитков, предлагаемых гостям.

Прием заказов от клиента ресторана.

Подача блюд и напитков согласно установленным правилам обслуживания.

Принятие мер, в рамках своей компетенции, по разрешению проблем, возникших у клиента.

Создание атмосферы гостеприимства.

Осуществление руководства над помощником официанта.

Предоставление счета гостям.

Получение платы по счетам.

Бармены Подчиняется: менеджеру

Обязанности: Обслуживать гостей на высоком уровне.

Знать действующие продажные цены на продукцию.

Знать порядок составления заявок на необходимое количество и ассортимент напитком, закусок, и др. товаров, ведение учета и потребности в посуде.

Своевременно получать товары и продукты со склада или производства.

Знать сорта виды отечественной и зарубежной продукции продаваемой в баре.

Знать рецептуру и этикет приготовления коктейлей и напитков.

Должен составлять и предоставлять в бухгалтерию отчеты о движении и остатке товаров, учитываемых в суммовом выражении.

Обеспечивать надлежащее санитарное состояние торгового зала бара, подсобного помещения, торгово-технологического оборудования и инвентаря.

Повар - Подчиняется: шеф-повару

Обязанности: Обеспечивает подготовку рабочего места к началу рабочего дня.

Подготавливает основную продукцию, входящую в меню, и готовить обеды для персонала, строго соблюдая технологический процесс и согласно установленным рецептам.

Соблюдать правила товарного соседства и ротации продуктов, контролировать сроки реализации продуктов.

Отпускать готовые блюда строго по чекам.

Еженедельно подготавливать списки необходимых для кухни продуктов и товаров, предавая их шеф-повару.

Поддерживать чистоту и порядок на кухне и на своем рабочем месте в соответствии с требованиями СЭС.

Проводить плановые инвентаризации.

Своевременно информировать администрацию об отсутствии продуктов, о неисправностях инвентаря, сантехники.

Участвовать в плановых генеральных уборках кухни.

Уборщица - осуществляют уборку всех залов ресторана. Осуществляет постоянную уборку туалетных помещений, подают заявки на необходимые принадлежности для помещений гл. менеджеру.

Гардеробщик - осуществляет прием и выдачу верхней одежды клиентов.

Охрана - осуществляет пропуск клиентов в ресторан. Решают вопросы, возникающие в случае некорректного поведения клиентов.

Все сотрудники, работающие непосредственно с клиентами, должны иметь опрятный вид. Руководящий персонал и бухгалтер приходят на работу ежедневно. Высокие требования по квалификации предъявляются к директору, бухгалтеру, охране. При приеме на работу сотрудник проходит испытательный срок 2 недели.

Режим работы ресторана с 12.00 до 24.00, т.е. составляет 12 часов в сутки.

Большое влияние на развитие товарооборота предприятия оказывают состояние, развитие и использование материально-технической базы предприятия. В 2009 году была проведена реконструкция зала. В результате сокращения подсобных и складских помещений, перепланировке обеденного зала удалось получить дополнительно 20 кв. м. полезной площади. В 2009 году общая полезная площадь составила 420 кв. м., в том числе площадь обеденного зала - 250 кв. м. Обеденный зал и складские помещения предприятия оснащены современными видами оборудования, кассовыми аппаратами, электронными весами и др.

Эффективность использования материально-технической базы предприятия характеризуется объемом товарооборота на 1 кв.м. полезной площади. Этот показатель составил за 2009 год 7,8 млн. руб., а в 2008 году он был равен 6,6 млн. руб.

Использование материально-технической базы торговли непосредственно связано с режимом работы предприятия и, в частности, со сменностью их работы, временем начала и окончания рабочего дня, временем обеденного перерыва, выходными и санитарными днями[1]. Предприятие работает с 8 до 24 часов. Средняя продолжительность рабочего дня составляет почти 16 часов. В 2009 году в результате простоя предприятия из-за ремонта и других причин продолжительность рабочего дня в предприятии снизилась на 0,1 часа, в результате чего потеряно товарооборота на сумму 23 млн. руб.

2 ЗАДАЧИ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Анализ товарооборота предприятия питания позволяет оценить достигнутые результаты, изучить развитие товарооборота по видам и формам, оценить правильность, реалистичность стратегии предприятия в развитии товарооборота, сравнить масштабы деятельности данного предприятия с конкурентами. Оценка достигнутых результатов – основа планирования объема реализации предприятия питания.

Методика экономического анализа товарооборота включает в себя:

1) изучение выполнения плана товарооборота по собственной продукции, в том числе обеденной и прочей, по розничной реализации, оптовой продаже, выполнение плана по валовому товарообороту;

2) изучение динамики валового, розничного, оптового оборота, а также оборота по собственной продукции, в том числе обеденной и прочей;

3) анализ производственной программы предприятия питания;

4) исследование влияния важнейших факторов на выполнение плана и динамику товарооборота (товарного обеспечения, запасов, товарооборачиваемости, производительности труда и др.);

5) выявление резервов роста товарооборота и разработка конкретных мероприятий по увеличению товарооборота.

Анализ товарооборота проводится в фактических (действующих) и сопоставимых ценах. Для определения товарооборота в сопоставимых ценах необходимо его объем с момента действия новых продажных цен разделить на индекс цен. Необходимо также проанализировать, какие изменения произошли в составе товарооборота по сравнению с прошлым периодом.

Важным показателем, характеризующим торгово-производственную деятельность предприятия питания, является доля собственной продукции в валовом товарообороте.

Общественное питание наряду с розничной торговлей выполняет главную социально-экономическую задачу развития нашего общества – удовлетворение материального и культурного уровня жизни народа. Эта проблема решается прежде всего путём развития розничного товарооборота. Товарооборот общественного питания является составной частью розничного товарооборота страны и от его развития во многом зависит благосостояние народа.

Общественное питание Республики Беларусь достигло определённых успехов в росте товарооборота и выпуска собственной продукции. Однако его состояние и развитие не удовлетворяют современным требованиям. Нередко низка культура обслуживания потребителей и качество приготовленной пищи, высокая стоимость питания. На многих предприятиях неудовлетворительно используют материально-техническую базу, товарные, трудовые, финансовые ресурсы.

Основной задачей анализа деятельности предприятий питания являестя выявление, изучение и мобилизация резервов повышения качества и эффективности их работы, улучшения обслуживания потребителей путём устранения недостатков в хозяйствовании, улучшения использования экономического потенциала[2].

Производственно-торговая деятельность предприятий питания характеризуется прежде всего показателями товарооборота и выпуска собственной продукции. Товарооборот подразделяется на розничный, оптовый и валовой (общий). Розничный товарооборот включает продажу продукции собственного производства и покупных товаров непосредственно населению для личного потребления, а также предприятиям и учреждениям для коллективного потребления. В состав оптового товарооборота входит кулинарных и кондитерских изделий, полуфабрикатов и другой продукции собственного производства предприятиям питания для последующей их обработки и реализации, а также предприятиям розничной торговли – для продажи населению.

Розничный и оптовый товарооборот в совокупности составляют валовой (общий) товарооборот предприятий питания.

Анализ товарооборота и выпуска собственной продукции проводят по данным производственно-торгового плана, бухгалтерской и статистической отчётности, данных текущего учёта, контрольных проверок и других источников информации.

Проведение анализа товарооборота предприятия общественного питания затруднено в связи с недостатками в планировании, учёте и отчётности. Так, нормативы товарных запасов обычно устанавливаются в целом по предприятию без их подразделения по товарным группам. Не составляют планы по поступлению и прочему выбытию сырья и покупных товаров. Многие предприятия питания вообще не составляют планы хозяйственной и другой деятельности. В отчётности отсутствует информация о поступлении отдельных видов сырья и покупных товаров, прочем выбытии продуктов, о товарных запасах в ассортиментном разрезе и др. В связи с этим приходится делать дополнительные трудоёмкие расчёты, выборки, и не всегда можно полностью решить задачи, поставленные при проведении анализа хозяйственной деятельности.

3 АНАЛИЗ ОБЩЕГО ТОВАРООБОРОТА ПРЕДПРИЯТИЙ И ПРОИЗОДСТВЕННОЙ ПРОГРАММЫ

Основным видом деятельности ООО «Мир» является общественное питание и мелкорозничная торговля продуктами питания. Развитие фактического товарооборота предприятия за последние четыре года характеризуется данными, представленными на таблице 3.1.

Таблица 3.1 - Динамика товарооборота ООО «Мир» за 2006-2009 гг.

| Годы | Фактический розничный товарооборот (млн. руб.) |

Цепные темпы роста товарооборота, % |

Базисные темпы роста товарооборота, % |

|||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2006 | 1853,2 | 1853,2 | 100 | 100 | 100 | 100 |

| 2007 | 2141,5 | 1896,3 | 115,6 | 102,3 | 115,6 | 102,3 |

| 2008 | 2620,7 | 1911,8 | 122,4 | 100,8 | 141,4 | 103,2 |

| 2009 | 3105,2 | 1929,4 | 118,5 | 100,9 | 167,6 | 104,1 |

Данные таблиц показывают, что за последние три года темпы роста розничного товарооборота изменялись неодинаково: в 2007 году рост товарооборота составил 115,6% (увеличился по сравнению с прошлым годом на 15,6% в действующих ценах), в 2008 году – 122,4% (увеличился на 22,4%), а в 2009 году – 118,5%. Эго объясняется тем, что цены на товары, реализуемые в предприятии, выросли в 2009 году по сравнению с 2008 годом, но меньше, чем в 2009 году по сравнению с 2007 годом (средний ин декс цен в 2007 году по отношению к 2006 г. составил 1,223 или в 2008 году – 1,204 или 120,4%, в 2009 году – 1,158 или 115,8%).

Динамика фактического объёма товарооборота в сопоставимых ценах приведена в диаграмме 1. Сравнительный анализ динамики показывает, что в 2006–2007 гг. объём товарооборота увеличивался более быстрыми темпами, чем в 2008–2009 гг.

Физический объём товарооборота увеличился в 2007 году по сравнению с 2006 годом на 2,5%, 2008году по сравнению с 2007 годом – на 1,7%, в 2009 году по сравнению с 2008 годом – на 2,3%. Темпы роста физического объема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

За четыре года розничный товарооборот предприятия возрос на 67,6% (в действующих ценах) или на 1252,0 млн. руб. (3105,2 – 1853,2). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема товарооборота) на 6,5%, что составило 139,7 млн. руб. (1992,9 – 1853,2), и в связи с увеличением розничных цен на товары – на 1112,3 млн. руб. (3105,2 – 1992,9).

По данным этих расчетов можно сказать, что около 90% прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам в предприятии) составили 1112,3 млн. руб.

За 2006-2009 гг.

среднегодовой темп роста товарооборота предприятия в действующих ценах составил

Тср действ. = ![]() =

=![]() = 1,188, или 118,8%, а в

сопоставимых ценах Тср сопост. =

= 1,188, или 118,8%, а в

сопоставимых ценах Тср сопост. = ![]() =

=![]() = 1,020, или 120,0%.

= 1,020, или 120,0%.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала – свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал – свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Ритмичность развития товарооборота предприятия общественного питания по кварталам рассмотрим на основе данных приложения 5.

Данные приложения 5 свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%). Это связано в первую очередь с рождественскими и новогодними праздниками. Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала – на 0,2% по сравнению с 2008 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2008 году до 24,8% в 2009 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2009 году 27,4% и возросла по сравнению с 2008 годом на 0,4% (темп роста товарооборота -119,6%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте – 124,0%, за второй квартал – соответственно 117,3% и 123,7%, за третий квартал – 119,05 и 119,5% и за четвертый квартал – 120,2% и 122,0%.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса потребителей на товары. Причинами этого были недостатки в снабжении товарами, в организации торговли, в рекламе и др.

Таблица 3.2 - Розничный товарооборот ООО «Мир» по товарным группам за 2008-2009 г.г.

|

Товарные группы |

2008 год | 2009 год | 2009г. в % к 2008г. | ||||||

| сумма млн. руб. |

удельный вес, % |

в действующих ценах |

в сопоставимых ценах |

в сопоставимых цепях ценах |

в действующих ценах | ||||

| сумма млн. руб. | удельный вес,% |

сумма тыс. руб. |

удельный вес, % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

Мясо и птица |

372,1 | 14,2 | 447,0 | 14,4 | 376,2 | 14,0 | 120.1 | 101,2 | |

|

Колбасные изделия |

340,8 | 13,0 | 403,4 | 13,0 | 342,7 | 12,8 | 118,4 | 100,6 | |

| Рыба | 76.1 | 2,9 | 90,3 | 2,9 | 77,3 | 2,8 | 118,7 | 101.6 | |

| Хлеб и хлебобулочные изделия | 97.0 | 3,7 | 114,9 | 3,2 | 98,8 | 3,2 | 118.5 | 101,9 | |

| Плоды, фрукты, ягоды, арбузы, дыни | 214,8 | 8,2 | 248.7 | 8,0 | 212,2 | 7,9 | 115,8 | 98.8 | |

| Пиццы | 68,2 | 2,6 | 80,9 | 2,6 | 69,8 | 2,6 | 118,6 | 102.3 | |

| Табачные изделия | 81.3 | 3,1 | 99,3 | 3,2 | 84,0 | 3,2 | 122,1 | 103,3 | |

| Кондитерские изделия | 157,3 | 6,0 | 186,8 | 6,0 | 160,5 | 5,9 | 118.8 | 102.0 | |

| Пиво | 117,9 | 4,5 | 136,6 | 4,4 | 117,5 | 4.4 | 115,9 | 99,5 | |

| Мороженое | 62,7 | 2,4 | 74,7 | 2,4 | 64,2 | 2.4 | 119,1 | 102,4 | |

| Водка и ликероводочные изделия | 314,4 | 12,0 | 375,7 | 12,1 | 323,5 | 12,1 | 119.5 | 102,9 | |

| Вина, шампанское, коньяк | 283,0 | 10,8 | 329,3 | 10.4 | 281,2 | 10,5 | 116.4 | 99,4 | |

|

Прочие продовольственные товары |

264,7 | 10,1 | 321,8 | 10,4 | 304,8 | 11,4 | 121,6 | 115,1 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Непродовольст-венные товары | 170,4 | 6,5 | 195,8 | 6,3 | 168,3 | 6,3 | 114,9 | 98,8 | |

| Всего товаров | 2620,7 | 100,0 | 3105,2 | 100,0 | 2681,5 | 100,0 |

118,5 . „ |

102,3 | |

Розничный товарооборот в действующих ценах возрос по всем товарным группам. Особенно значительный рост достигнут по реализации мяса и птицы, рыбы и рыбопродуктов, кондитерских изделий, ликероводочных изделий и прочих продовольственных товаров.

Однако в сопоставимых ценах темпы роста товарооборота по товарным группам значительно ниже, и это говорит о том, что большой заслуги предприятия в росте суммы товарооборота нет, так как она растет за счет увеличения цен. Об удовлетворении спроса покупателей на отдельные товары и товарные группы ресторан заботится мало. Снизился физический объем товарооборота (количество реализованных товаров) но таким товарным группам хлебобулочные изделия − на 0,5%, непродовольственные товары - на 1,2%, вина, шампанское, коньяк − на 0,6%.

Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры. В частности, по сравнению с 2008 годом в общем объеме товарооборота (в сопоставимых ценах) возросла доля продажи водки и ликероводочных изделий, прочих продовольственных товаров при: относительном снижении реализации мяса и птицы, колбасных изделий, кондитерских изделий, хлебобулочных изделий, вина, шампанского и коньяка, непродовольственных товаров. Это говорит об ухудшении структуры розничного товарооборота предприятия.

4 АНАЛИЗ ФАКТОРОВ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ ПИТАНИЯ

На развитие розничного товарооборота предприятия общественного питания оказали следующие факторы[3]:

· обеспеченность трудовыми ресурсами и эффективность труда

торговых работников;

· состояние и эффективность использования материальны технической базы предприятия.

Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов.

По ресторану «Мир» данные о движении товарных ресурсов приведены в таблице 4.1.

Таблица 8 - Продуктовый баланс по ООО «Мир» за 2008 -2009 г.г.

(суммы в млн. руб.)

| Показатели | 2008 год | 2009 год | Отклонение в сумме (+,–) | Влияние на изменение товарооборота (+,–) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 2 | 3 | 4 | 5 |

| Запасы товаров на начало года | 209,2 | 243,0 | +33,8 | +33,8 |

| Поступление товаров | 2656,3 | 3169,3 | +513,0 | +513,0 |

| Прочее выбытие товаров | 1.8 | 1,0 | -0,8 | +0,8 |

| Запасы товаров на конец года | 243,0 | 306,1 | +63,1 | -63,1 |

| Величина товарооборота предприятия | 2620,7 | 3105,2 | +484,5 | +484,5 |

Розничный товарооборот предприятия возрос в 2009 году по сравнению с 2008 годом на 484,5 млн. руб. за счет завышенных товарах запасов на начало года (+33,8 млн. руб.), роста поступления товаров в ресторан (+513,0 млн. руб.) и уменьшения прочего выбытия товаров (+0,8 млн. руб.). Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (–63,1 млн. руб.).

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в ресторан товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с рестораном договорными обязательствами. Часть товаров, поступивших в ресторан в излишнем количестве и в конце года, осело на остатках товаров в ресторане, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

В предприятии в 2009 году прочее выбытие товаров снизилось по сравнению с 2008 годом на 0,8 млн. руб. Прочее выбытие товаров включило товарные потери, бой, лом, недостачу товаров. Следует назвать работу ресторана по снижению прочего выбытия товаров в 2009 году положительной.

Показатели товарного баланса по товарным группам приведены в таблице 8.

Большое влияние на динамику розничного товарооборота оказывает эффективность использования материально-технической базы предприятия. По ООО «Мир» имеются данные об использовании материально-технической базы, представленный на таблице 4.2.

Таблица 4.2 - Показатели эффективности использования материально-технической базы ООО «Мир» за 2008-2009 гг.

| Показатели | 2008 | 2009 |

Отклоне- ние (+,-) |

2009 г. в % к 2008 г. |

| 1 | 2 | 3 | 4 | 5 |

|

Торговая площадь, м2 |

400 | 420 | +20 | 105,0 |

| Количество рабочих дней за год | 324 | 319 | -5 | 98,5 |

|

Средняя продолжительность рабочего дня, час |

11,6 | 11,5 | -0,1 | 99,1 |

|

Выработка на 1м2 торговой площади за час работы, руб. |

174,3 | 201,5 | +27,2 | 115,6 |

|

Розничный товарооборот в действующих ценах, млн. руб. |

2620,7 | 3105,2 | +484,5 | 118,5 |

Из данных таблицы видно, что в 2009 году возросла торговая площадь ресторана за счет проведенной реконструкции, переоборудования и лучшей планировки торгового зала, оптимального размещения в нем товаров. Прирост составил 20 кв. метров или 5,0%.

Количество рабочих дней в году сократилось с 324 дней в 2008 году до 319 дней в 2009году. Это произошло в результате нарушения сроков проведения реконструкции, которая затянулась из-за недостатка строительных материалов, несвоевременного поступления оборудования. Сократилась и средняя продолжительность рабочего дня на 0,1 часа.

Выработка на один квадратный метр торговой площади за час работы составила в 2009 году 201,5 рублей против 174,3 рублей в 2008 году. Это свидетельствует о повышении эффективности использования торговой площади.

Все эти факторы оказали влияние на динамику развития розничного товарооборота (см. таблицу 4.3.).

Таблица 4.3 - Расчет влияния показателей эффективности использования материально-технической базы предприятия на динамику розничного товарооборота.

| Показатели |

2007 год |

Цепная подстановка |

2009 год |

|||

| торговая площадь | число рабочих дней | средняя продолжи-тельность рабочего дня | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

|

Фактическая полезная площадь, кв.м. |

400 | 420 | 420 | 420 | 420 | |

| Фактическое число рабочих дней | 324 | 324 | 319 | 319 | 319 | |

|

Фактическая средняя продолжительность рабочего дня, час |

11,6 | 11,6 | 11,6 | 11,5 | 11,5 | |

| Фактическая выработка на 1 кв.м. полезной площади за час работы, руб. | 174,3 | 174,3 | 174,3 | 174,3 | 201,5 | |

| Розничный товарооборот в действующих ценах за год, млн. руб. | 2620,7 | 2751,4 | 2708,9 | 2685,6 | 3105,2 | |

Из данных таблицы следует, что на динамику товарооборота предприятия повлияли следующие факторы:

Ø рост торговой площади: 2751,4 - 2620,7 = + 130,7 млн. руб.

Ø уменьшение количества рабочих дней: 2708,9 - 2751,4 = - 42,5 тыс. руб,

Ø уменьшение продолжительности рабочего дня: 2685,6 - 2708,9 = - 23,3 млн. руб.

Ø повышение выработки на 1 кв. метр торговой площади за час работы 3105,2 - 2685,6 = + 419,6 млн. руб.

Итого: 3105,2 - 2620,7 = + 484,5 млн. руб.

Использование материально-технической базы позволяло предприятию добиться роста товарооборота в 2009 году на 550,3 млн. руб. (130,7 +419,6), но в результате нарушения режима работы предприятия розничный товарооборот уменьшился на 65,8 млн. руб. (42,5+23,3). В совокупности эти факторы обеспечили прирост товарооборота в 2009 году на 484,5 млн. руб.

В ООО «Мир», как показал анализ документального оформления и учета розничной продажи товаров, бухгалтерский учет ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. Данные бухгалтерского учета дают разнообразную экономическую информацию для проведения всестороннего и глубокого анализа хозяйственно-финансовой деятельности предприятия, что позволяет утверждать о тесной связи между бухгалтерским счетом и анализом хозяйственной деятельности на данном предприятии.

Проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота ООО «Мир» за 2007-2009 гг. позволяет сделать следующие выводы:

Øрозничный товарооборот предприятия из года в год увеличивается, темпы роста его высокие;

Øдостигнут рост товарооборота по всем отделам предприятия и по всем товарным группам которыми торгует предприятие;

Øприрост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2009 году. Так, объем розничного товарооборота мог бы возрасти за счет:

Ø улучшения обеспеченности и эффективности использования товарных ресурсов на 63,1 млн. руб.;

Ø повышения эффективности использования труда на 70,4 млн. руб.;

Ø повышения эффективности использования материально-технической базы предприятия на 68,8 млн. руб.

Таким образом, неиспользованные резервы роста товарооборота составили 202,3 млн. руб.

ЗАКЛЮЧЕНИЕ

1. Роль и значение товарооборота как экономического показателя заключаются в следующем:

- товарооборот является объёмным показателем, характеризующим масштабы деятельности предприятия питания;

- по удельному весу товарооборота предприятия питания в товарообороте региона отрасли можно судить о доли предприятия на рынке;

- товарооборот в расчёте на душу населения характеризует один из аспектов жизненного уровня населения;

- по доле товарооборота предприятия питания, в товарообороте региона определяется предприятие-монополист (оно считается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30%);

- по отношению к товарообороту учитываются, анализируются и планируются показатели, оценивающие эффективность деятельности предприятия (товарооборачиваемость, рентабельность, уровень издержек и др.)

2. Выполнение плана по товарообороту и динамика основных показателей производственно-хозяйственной деятельности предприятия общественного питания зависят от трёх групп факторов:

а) от обеспеченности товарными ресурсами, правильности их распределения и использования;

б) от обеспеченности трудовыми ресурсами, эффективности использования рабочего времени, производительности труда работников общественного питания;

в) от состояния, развития и использования материально-технической базы предприятия питания.

3. По данным бухгалтерского баланса предприятия на 1 января 2009г., активы предприятия «Мир» составили на конец года 442,9 млн. руб. За год они возросли на 140,9 млн. руб. Увеличение валюты баланса свидетельствует о расширении хозяйственного оборота, объёмов торговой деятельности. Это увеличение произошло, в основном, за счёт прироста оборотных активов на 108,6 млн. руб.

4. Увеличение имущества предприятия обеспечено за счет роста собственного капитала. Сумма заемного капитала за год снизилась с 41,8 млн. руб. на начало года до 18,8 млн. руб. на конец года. Это снижение явилось следствием сокращения дорогостоящих краткосрочных кредитов банка и кредиторской задолженности на 46,2 млн. руб.

5. Проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота ООО «Мир» за 2007-2009 гг. позволяет сделать следующие выводы:

Øрозничный товарооборот предприятия из года в год увеличивается, темпы роста его высокие;

Øдостигнут рост товарооборота по всем отделам предприятия и по всем товарным группам которыми торгует предприятие;

Øприрост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2009 году. Так, объем розничного товарооборота мог бы возрасти за счет:

Ø улучшения обеспеченности и эффективности использования товарных ресурсов на 63,1 млн. руб.;

Ø повышения эффективности использования труда на 70,4 млн. руб.;

Ø повышения эффективности использования материально-технической базы предприятия на 68,8 млн. руб.

Таким образом, неиспользованные резервы роста товарооборота составили 202,3 млн. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. 2-е изд., испр. М.:"Дело и Сервис", 2000. 256 с.

2. Басовский Л.Е. Теория экономического анализа: Уч. пособие. М.:"ИНФРА-М", 2001.222 с.

3. Ильин А.И. Планирование на предприятии. Тактическое планирование: Уч. Пособие М.: "Новое знание", 2000.416 с.

4. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник/Л.И. Кравченко. - 6-е изд., перераб. - М.: Новое издание, 2003. - 526с. - (Экономическое образование)

5. Морозова Т.Г., Пикулькина А.В. Прогнозирование и планирование в условиях рынка: Уч. пособие для вузов. М.: "ЮНИТИ-ДАНА", 2003.318 с.

6. Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов. М.: "ЮНИТИ-ДАНА", 2009.360 с.

7. Раицкий К.А. Экономика предприятия: Учебник для вузов. 2-е изд. М.: ИВЦ "Маркетинг", 2008.696 с.

8. Соломатина А.Н. Экономика и организация деятельности торгового предприятия: Учебник - 2-е изд., перераб. И доп. - М.: ИНФРА-М, 2007. - 292 с. - (Серия «Высшее образование»).

[1] Соломатина А. Н. Экономика и организация деятельности торгового предприятия: Учебник - 2-е изд., перераб. И доп. - М.: ИНФРА-М, 2007

[2] Раицкий К.А. Экономика предприятия: Учебник для вузов. 2-е изд. М.: ИВЦ "Маркетинг", 2008

[3] Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов. М.: "ЮНИТИ-ДАНА", 2009.360 с.

© 2010 Интернет База Рефератов