Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ трудоемкости продукции ОАО "Надежда"

Курсовая работа: Анализ трудоемкости продукции ОАО "Надежда"

Содержание

Содержание

Введение. 2

1. Теоретические основы анализа трудоёмкости продукции. 4

1.1 Понятие и виды трудоёмкости продукции. 4

1.2 Порядок определения трудоемкости продукции. 8

1.3 Методика анализа трудоёмкости продукции. 12

2. Общая характеристика ОАО "Надежда". 18

2.1 История и краткое описание предприятия. 18

2.2 Ресурсы предприятия и их использование. 21

2.3 Анализ финансовых результатов деятельности предприятия. 22

Выводы и предложения. 37

Библиографический список. 39

Введение

Трудоемкость продукции служит важным комплексным показателем, обобщающим затраты труда в процессе производственной деятельности предприятия и его подразделений в существующих экономических отношениях. Она теснейшим образом связана с производительностью труда: чем меньше трудоемкость, тем выше продуктивность. Снижение трудоемкости означает рост производительности труда.

Трудоемкость - это затраты рабочего времени на единицу или весь объем изготовленной продукции.

![]() Трудоемкость единицы

продукции рассчитывается отношением фонда рабочего времени на изготовление i-го

вида продукции к объему его производства в натуральном или условно-натуральном

измерении.

Трудоемкость единицы

продукции рассчитывается отношением фонда рабочего времени на изготовление i-го

вида продукции к объему его производства в натуральном или условно-натуральном

измерении.

Можно рассчитать и трудоемкость одного рубля продукции (общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпущенной продукции). Полученный показатель - обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в пер- вую очередь за счет снижения трудоемкости продукции, а именно за счет вы- полнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совер- шенствование организации производства и труда), увеличения удельного веса полуфабрикатов, комплектующих изделий, пересмотра норм выработки и т.д.

Целью курсовой работы является анализ трудоемкости продукции на примере предприятия бытового обслуживания населения ОАО "Надежда". Задачами при написании работы являлись следующие: исследовать теоретические аспекты анализа трудоемкости продукции, дать общую характеристику ОАО "Надежда", проанализировать трудоемкость продукции предприятия и выявить направления ее снижения.

1. Теоретические основы анализа трудоёмкости продукции

1.1 Понятие и виды трудоёмкости продукции

Под трудоемкостью в экономической науке и хозяйственной практике принято понимать величину регламентированных (нормированных) затрат живого труда совокупного работника на изготовление единицы или определенного объема продукции в соответствующих рыночных, технических, организационных и плановых условиях развития производства.

В состав трудоемкости продукции включаются все нормируемые затраты труда (рабочего времени) на ее производство в конкретных условиях действующего предприятия. Нормируемые затраты труда измеряются в нормо-часах, человеко-часах или других единицах трудовых затрат в расчете на одно изделие или годовой объем производства.

В зависимости от содержания затрат труда на производство продукции на предприятиях различают пять видов трудоемкости: технологическую, обслуживания, управления, производственную и полную.

Технологическая трудоемкость содержит затраты труда основных рабочих, осуществляющих непосредственное технологическое воздействие на предмет труда в процессе изготовления продукции.

Трудоемкость обслуживания характеризует затраты труда вспомогательных рабочих, обеспечивающих техническое и организационное обслуживание основных средств производства и предметов труда.

Трудоемкость управления определяет затраты труда руководителей и специалистов, создающих соответствующие требованиям рынка организационно-управленческие и социально-экономические условия для производства и продажи выпускаемой продукции.

Производственная трудоемкость включает затраты труда основных и вспомогательных рабочих на изготовление единицы продукции или соответствующего объема выпуска.

Полная трудоемкость содержит совокупные затраты труда всего промышленно-производственного персонала предприятия на производство продукции, выполнение работ и оказание услуг.

Все перечисленные выше виды трудоемкости широко используются в процессе планирования, проектирования, производства, реализации и эксплуатации выпускаемой продукции.

Наибольшее распространение имеет на предприятиях технологическая трудоемкость.

Находят применение три различных по своему назначению разновидности технологической трудоемкости: предварительная, проектная и нормативная.

Предварительная (экспертная) технологическая трудоемкость - величина прогнозируемых предельно допустимых затрат труда на изготовление единицы изделия, обусловливающая экономическую целесообразность проектирования и производства новых товаров.

Проектная технологическая трудоемкость - величина необходимых затрат труда на производство единицы продукции, установленная на основе применения наиболее прогрессивных технико-технологических и организационно-экономических проектных решений.

Нормативная технологическая трудоемкость - величина трудовых затрат на изготовление изделия, установленная по производственным подразделениям на определенные периоды выпуска продукции от начала запуска до снятия ее с производства.

В производстве технологическая трудоемкость может подразделяться по содержанию выполняемых работ на следующие виды: заготовительные работы; транспортные работы; окрасочные работы; станочные работы; контрольные работы; сборочные работы; упаковочные работы.

В современном производстве трудоемкость выпускаемой продукции необходимо также подразделять на соответствующие группы по следующим основным признакам:

По методам определения - нормативная, сравнительная, экспертная, статистическая.

Нормативная трудоемкость - величина необходимых затрат труда на единицу продукции, рассчитанная на основе прогрессивных трудовых нормативов и норм на выполнение отдельных приемов и операций, выпуск готовых изделий и машин.

Сравнительная трудоемкость - величина затрат труда, установленная путем сравнения сложности и трудоемкости выполняемой работы с существующим эталоном (аналогом) продукции.

Экспертная трудоемкость - величина затрат труда, полученная на основе экспертной оценки специалистами производства.

Статистическая трудоемкость - величина затрат труда, определяемая на основе отчетных технико-экономических показателей за прошедший период работы предприятия.

По способам расчета - укрупненная, уточненная.

Укрупненная (предварительная) трудоемкость - величина затрат труда, установленная с помощью существующих типовых нормативов и норм, а также приближенных методов расчета на стадии проектирования и подготовки производства новой продукции.

Уточненная (окончательная) трудоемкость - величина необходимых затрат труда, рассчитанная на основе использования прогрессивных трудовых нормативов на выполнение работы по всему производственному циклу изготовления продукции на предприятии.

По степени агрегирования - операционная, детальная, комплектная, узловая, машинная.

Операционная трудоемкость - затраты труда на выполнение отдельных технологических операций.

Детальная трудоемкость - затраты труда на изготовление отдельных деталей.

Комплектная трудоемкость - затраты труда на изготовление соответствующего комплекта деталей.

Узловая трудоемкость - затраты труда на изготовление и сборку автомобильных узлов.

Машинная трудоемкость - затраты труда на изготовление и сборку автомобиля определенной модели.

По своему целевому назначению - проектная, лимитная, плановая, фактическая, прогрессивная.

Проектная трудоемкость характеризует предельно допустимую расчетную величину затрат труда на производство новой продукции или выполнение проектных работ.

Лимитная трудоемкость устанавливает верхний предел затрат труда, превышение которого приводит к убыточности проекта производства продукции.

Плановая трудоемкость определяет величину планируемых затрат труда на производство соответствующей продукции в предстоящий (плановый) период работы.

Фактическая трудоемкость отражает величину затрат труда, соответствующую реальным текущим или отчетным показателям производства продукции.

Прогрессивная трудоемкость отражает затраты труда в будущий (плановый) период работы с учетом предполагаемых прогрессивных изменений в технологии и организации производства продукции.

По срокам производства - часовая, сменная, суточная, недельная, декадная, месячная, квартальная и годовая трудоемкость, каждая из которых характеризует величину затрат труда на соответствующий данному периоду времени объем выпуска продукции.

По жизненному циклу продукции - трудоемкость исследования, проектирования, изготовления, эксплуатации - содержащая соответствующие затраты труда на данной стадии производства в определенный период времени.

По центрам образования затрат следует различать трудоемкость продукции в каждом из существующих производств или подразделений: металлургическом, прессовом, механосборочном, сборочно-кузовном, опытно-промышленном, вспомогательном, научно-техническом и др.

Кроме рассмотренных основных признаков следует также различать такие виды трудоемкости, как абсолютная и относительная, максимальная и минимальная, средняя и оптимальная, удельная и объемная, прямая и косвенная и т.п.

Система управления трудоемкостью производства продукции предусматривает целый комплекс работ, выполняемых на стадии технического проектирования и предусматривающих тесное взаимодействие всех подразделений и служб как по этапам выполнения проекта, так и по видам трудоемкости, исходным нормативам и другим факторам. В приложении 1 представлена структурная схема определения проектной технологической трудоемкости на производство нового изделия.

1.2 Порядок определения трудоемкости продукции

В общем виде на предприятиях машиностроения трудоемкость определяется величиной затрат труда (рабочего времени) на производство единицы продукции по следующей формуле:

![]() (1)

(1)

где Тн - трудоемкость единицы продукции, нормо-ч / шт;

Знв - нормируемые затраты рабочего времени соответствующей категории основных рабочих, человеко-ч /год;

Вг - годовой объем выпуска продукции, шт/год.

Трудоемкость годового объема производства определенной продукции можно рассчитать по формуле:

Тг = Тн*Вг, (2)

где Тг - трудоемкость годового выпуска, ч/год.

Технологическая (нормированная) трудоемкость изделия находится суммированием операционной, детальной и узловой трудоемкости по всем комплектующим позициям:

Тm = Тon + Т + Ту, (3)

где Тт - технологическая трудоемкость изделия, ч/шт;

Тоn - операционная трудоемкость продукции, ч/операцию;

Т - детальная трудоемкость продукции, ч/деталь;

Ту - узловая трудоемкость продукции, ч/узел.

При расчете технологической трудоемкости и составляющих ее элементов следует учитывать действующие нормы многостаночного обслуживания.

Норма трудоемкости находится отношением нормы длительности (станкоемкости) к норме обслуживания станков.

Рассчитанная на основе действующих нормативов технологическая трудоемкость является по методам обоснования и своей сущности нормативной величиной. Фактическую трудоемкость можно определить по формуле:

Тф = Тн/Квн, (4)

где Тф - фактическая трудоемкость, человеко-час;

Тн - нормативная трудоемкость, нормо-час;

Квн - средний коэффициент выполнения норм рабочими.

Трудоемкость обслуживания определяется суммированием затрат труда вспомогательных рабочих всех подразделений предприятия на производство единицы продукции.

Средняя нормативная трудоемкость обслуживания на предприятии в расчете на одно изделие может быть найдена отношением затраченного времени всеми вспомогательными рабочими к годовому объему выпуска валовой продукции:

Тобс=Звр/Вв, (5)

где Тобс - трудоемкость обслуживания производства, ч/шт;

Звр - затраты рабочего времени вспомогательных рабочих, человеко-часов / год;

Вв - годовой выпуск валовой продукции, шт/год.

Затраты рабочего времени вспомогательных рабочих можно установить на соответствующую продукцию по расчетной (нормативной) или фактической их занятости. В общем виде величину времени занятости можно найти как произведение годового фонда рабочего или отработанного времени на численность персонала.

Приведенная формула (5) может быть также использована для расчета трудоемкости обслуживания при однопродуктовом производстве.

При многономенклатурном выпуске продукции необходимо учитывать долю затрат труда на обслуживание производства, приходящуюся на соответствующую модель автомобиля, с помощью так называемых удельных коэффициентов:

Ky i = Tmi / Тобщ, (6)

где Ky i - коэффициент удельного выпуска i-той продукции;

Tmi - технологическая трудоемкость i-той продукции, ч;

Тобщ - общая технологическая трудоемкость всего годового выпуска продукции.

Удельная трудоемкость обслуживания i-той модели автомобиля в этом случае будет составлять следующую нормативную величину:

Тобс = Тобс * Ky i, (7)

где Tобсi - трудоемкость обслуживания i-той продукции, ч/шт.

Производственная трудоемкость соответствующей продукции определяется величиной затрат труда основных и вспомогательных рабочих, выражаемых нормативной трудоемкостью изготовления и обслуживания производства:

Тпр = Тm + Тобс, (8)

Полная трудоемкость продукции равна сумме затрат труда всего промышленно-производственного персонала предприятия на изготовление, обслуживание и управление производством, рассчитанных по соответствующим нормативам:

Тn=Тm+Тобс+Тупр, (9)

где Тn - полная трудоемкость продукции, ч/шт.

При определении полной трудоемкости могут быть использованы как дифференцированные, так и укрупненные нормативы и методы расчета.

В первом случае затраты труда на производство продукции конкретного вида находятся методами прямого аналитического нормирования труда.

Во втором случае используются укрупненные методы расчета трудоемкости, при которых затраты на обслуживание и управление производством распределяются косвенно в процентном отношении к технологической трудоемкости:

Тn = Тm(1+Кобс + Купр), (10)

где Кобс и Купр, - коэффициенты, учитывающие соответственно соотношение затрат труда на обслуживание и управление производством и технологической себестоимости.

На предприятии эти коэффициенты могут быть определены как уточненными, так и приближенными методами расчета.

Уточненные методы основаны на использовании соотношений нормативов затрат труда соответствующих категорий персонала, приближенные - нормативов численности, обслуживания, управляемости и т.д.

Приведенные формулы (1-10) могут служить основой как для определения нормативной трудоемкости на самые разнообразные виды продукции, так и для управления затратами труда на всех стадиях ее проектирования и производства на предприятиях машиностроения.

1.3 Методика анализа трудоёмкости продукции

Трудоемкость - затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции на количество изделий этого наименования в натуральном или условно-натуральном измерении. Можно рассчитывать и трудоемкость одного рубля продукции. Для этого общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпуска продукции. Полученный показатель обратный среднечасовой выработке продукции.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет уравнение удельной трудоемкости продукции на разных предприятиях. Это дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Для расчета трудоемкости возьмем исходные числовые данные (табл.1).

Таблица 1

Анализ динамики и выполнения плана по уровню трудоемкости продукции

| Показатель | Прошлый год | Отчетный год | Рост уровня показателя,% | |||

| план | факт | план к прошлому году | факт к прошлому году | факт к плану | ||

| Товарная продукция, тыс. руб. | 94100 | 96000 | 100800 | 102,0 | 107,4 | 105,0 |

|

Отработано всеми рабочими человеко-часов |

3124120 | 3072000 | 2965480 | 98,0 | 95,0 | 96,5 |

|

Удельная трудоемкость на 1 тыс. руб., ч |

33,2 | 32,0 | 29,42 | 96,4 | 88,6 | 91,94 |

|

Среднечасовая выработка, руб. |

30,12 | 31,25 | 33,99 | 103,75 | 112,85 | 108,77 |

Из таблицы 1 видно, что плановое задание по снижению трудоемкости продукции в целом по предприятию значительно перевыполнено. Плановое задание по снижению трудоемкости продукции к прошлому году: 32 / 33,2 * 100 = 96,4%; 96,4 - 100 = - 3,6%. Фактическое снижение трудоемкости к уровню прошлого года: 29,42 / 33,2 * 100 = 88,6%; 88,6 - 100 = - 11,4%.

Плановый прирост производительности труда (часовой выработки) за счет снижения трудоемкости продукции:

![]() (11)

(11)

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года:

![]() (12)

(12)

План по снижению трудоемкости перевыполнен на 7,8%, в результате чего среднечасовая выработка продукции возросла на 9,1% (12,85-3,75).

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоемкости продукции:

![]() (13)

(13)

![]()

![]()

Как видим, между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

Удельную фактическую трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма:

![]() (14)

(14)

где ВПф - фактический объем валовой продукции; DВПстр,

DВПк - соответственно изменение объема валовой продукции за счет структуры производства и кооперированных поставок;

ТФ - фактические затраты рабочего времени на выпуск продукции;

Тн - непроизводительные затраты времени;

Тэ экономия рабочего времени в связи с внедрением мероприятий НТП.

Расчет влияния факторов на изменение уровня трудоемкости продукции можно произвести по методике, описанной в предыдущем параграфе.

В процессе последующего анализа необходимо изучить показатели удельной трудоемкости по видам продукции (табл.2).

Таблица 2

Анализ удельной трудоемкости по видам продукции

| Вид продукции | Объем производства, руб | Удельная трудоемкость, ч | Затраты труда на выпуск продукции, ч | ||||

| план | факт | план | факт | по плану | по плану на фактический выпуск | фактически | |

| А | 57600 | 50400 | 15,5 | 15,0 | 892800 | 781200 | 756000 |

| В | 56000 | 55440 | 18,0 | 17,0 | 1008000 | 997920 | 942480 |

| С | 27430 | 31680 | 24,0 | 21,0 | 658320 | 760320 | 665280 |

| D | 19200 | 26880 | 26,7 | 22,4 | 512880 | 717700 | 601720 |

| Итого | 160230 | 164400 | 19,2 | 18,0 | 3072000 | 3257140 | 2965480 |

Как видно из таблицы, общая трудоемкость продукции по сравнению с планом снизилась на 106520 чел. -ч. В связи с увеличением объема производства продукции затраты труда на ее выпуск возросли на 185140 чел. -ч, а за счет снижения удельной трудоемкости продукции сократились на 291660 чел. -ч.

Значительно снизилась и удельная трудоемкость: по изделию А - на 3,2%, по изделию В - на 5,5, по изделию С - на 12,5, по изделию D - на 15,7%, а в целом по предприятию ее средний уровень снизился на 6,25%.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (TEi) и структуры производства (УДi). При увеличении удельного веса более трудоемких изделий средний ее уровень возрастает и наоборот:

![]() (15)

(15)

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины:

Изменение среднего уровня удельной трудоемкости произошло за счет:

а) снижения против плана индивидуальной трудоемкости отдельных изделий:

![]()

б) увеличения удельного веса более трудоемкой продукции изделия С и D в общем выпуске:

![]()

Расчет влияния структурного фактора на изменение среднего уровня удельной трудоемкости можно произвести и способом абсолютных разниц по данным табл.1 и 2:

![]() (16)

(16)

![]()

Следует иметь в виду, что изменения в уровне трудоемкости не всегда оцениваются однозначно. Иногда трудоемкость возрастает при значительном удельном весе вновь осваиваемой продукции или улучшении ее качества. Чтобы добиться повышения качества, надежности и конкурентоспособности продукции, требуются дополнительные затраты труда и средств. Однако выигрыш от увеличения объема продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоемкости изделий. Поэтому взаимосвязь трудоемкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться постоянно в центре внимания аналитиков.

Для всесторонней оценки выполнения плана по трудоемкости продукции и выявления резервов роста производительности труда необходимо анализировать выполнение норм выработки рабочими-сдельщиками индивидуально и в среднем по предприятию.

Можно рассчитать средний уровень выполнения норм выработки (Кнв) рабочими-сдельщиками по средневзвешенной.

В заключение анализа необходимо определить резервы снижения удельной трудоемкости продукции по отдельным изделиям и в целом по предприятию:

(17)

(17)

Таким образом, в процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Между изменением общей трудоемкости и среднечасовой выработкой существует обратно пропорциональная зависимость. Поэтому, зная, как изменилась трудоемкость продукции, можно определить темпы прироста среднечасовой выработки, и наоборот, зная темп роста производительности труда, можно определить процент снижения трудоемкости продукции.

Поскольку между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость, то общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

2. Общая характеристика ОАО "Надежда"

2.1 История и краткое описание предприятия

Советский комбинат бытового обслуживания населения был организован Постановлением Совета Министров Марийской АССР от 1 апреля 1964 г. № 154 на базе филиала Ново-Торьяльского райбыткомбината и сапоговаляльного цеха Советского промкомбината. Численность работающих составляла 135 человек. В целом для населения района оказывалось 44 вида бытовых услуг: ремонт и пошив обуви, ремонт одежды, ремонт и изготовление металлоизделий, услуги фотографии, парикмахерские и сельскохозяйственные услуги.

В момент создания райбыткомбината производственные цеха и мастерские размещались в неприспособленных помещениях. В ноябре 1964 года было введено в эксплуатацию типовое здание комбината проектной мощностью 120 тыс. рублей в год. На предприятии не было ни одного специалиста со средним специальным образованием, рабочие на 95% всей численности были практики. Все виды бытовых услуг, кроме фотографии и парикмахерских были убыточны, рентабельность составляла всего 6,0%.

Большое внимание на комбинате уделялось расширению производственных площадей, внедрению технологического оборудования, освоению новых и усовершенствованию существующих видов услуг, подготовке кадров.

Постановление Совета министров и Областного Совета профсоюзов МАССР коллективу комбината, начиная с 1967 года 12 раз присуждались призовые места по итогам соцсоревнования промышленных предприятий местного подчинения МАССР.

За заслуги в развитии экономики и культуры коллектив комбината награждается в 1970 году Памятным Знаменем Обкома КПСС и другими почетными грамотами.

Открытое акционерное общество "Надежда" учреждено 25 августа 1993 года № 253.

Основной целью деятельности предприятия является получение прибыли.

Местонахождение: 425400, Республика Марий Эл, пос. Советский, ул. Шоссейная, 19.

ОАО "Надежда" специализируется на предоставлении услуг населению по пошиву одежды, и самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса населения.

Основными видами деятельности общества являются:

бытовое обслуживание населения;

коммерческая, торгово-закупочная, посредническая деятельность по реализации продукции товаров народного потребления;

осуществление иных видов хозяйственной и коммерческой деятельности, не запрещенных действующим законодательством и не противоречащим предмету и основным задачам деятельности общества.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов и составляет 5000 рублей, разделенный на обыкновенные и привилегированные акции. Все акции общества являются именными и выпускаются в бездокументарной форме.

Основными видами деятельности ОАО "Надежда" является:

выпуск валяной обуви (валенки: мужские, женские, детские, чулки) и другие виды продукции из шерсти (кошма).

разработка, изготовление товаров народного потребления в соответствии с действующими государственными стандартами и техническими условиями и их реализация. Предприятие выпускает более 50 наименований изделий. Это индпошив, ремонт одежды, выпуск трикотажных изделий, швейных полуфабрикатов, спецодежды, матрацы, одеяла, пошив головных уборов, верхней одежды. С каждым годом предприятие расширяет свой ассортимент. В 2006 году было освоено девять новых изделий: трикотажный брючный костюм, толстовки мужские, куртка меховая, охотничий костюм меховой и другие изделия;

оказание платных услуг (фотография, ритуальные услуги);

- сбор, заготовка шерсти и других видов сырья овцеводства через свою заготовительную систему (приемные пункты);

- оптовая и розничная торговля. Продукция предприятия реализуется в основном в нашей республике, а также отправляется и за ее пределы (Н. Новгород, Казань, Чебоксары).

Открытое акционерное общество "Надежда" осуществляя производство продукции в 2006 году достигло следующих результатов:

1. Объем производства продукции, включая НДС, составил – 11237 тыс. рублей.

2. Выручка от реализации продукции и бытовых услуг составила – 12018 тыс. рублей.

3. Оказано бытовых услуг населению:

- расчес шерсти 108 тыс. рублей;

- индпошив 458 тыс. рублей;

- транспортные 317 тыс. рублей;

- ремонт одежды 38 тыс. рублей;

- ритуальные 8 тыс. рублей;

- трикотажные п/фабрикаты 404 тыс. . рублей;

Итого бытовых услуг 1333 тыс. рублей.

4. Реализация продукции непосредственно населению составила – 2120 тыс. рублей; предприятиям и организациям – 9898 тыс. рублей, в том числе:

- валяной продукции 5029 тыс. рублей;

- швейных изделий 2912 тыс. рублей;

- прочие 4077 тыс. рублей.

5. Объем реализации бытовых услуг в общем объеме реализации бытовых услуг и выпускаемой продукции составила – 11,8%.

2.2 Ресурсы предприятия и их использование

Ресурсы предприятия – денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве.

Финансовые ресурсы предназначенные для развития производственно – торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме.

Таблица 3

Ресурсы ОАО "Надежда" и их использование

| Показатели | 2005г. | 2006г. | Изменения | |

| абсолют. | относит. | |||

| 1. Валовая продукция, тыс. руб. | 7302 | 12017 | 4715 | 164,6 |

| 2. Ср. год. стоимость ОПФ, тыс. руб. | 4220,5 | 4369 | 148,5 | 103,5 |

| 3. Оборотные активы, тыс. руб. | 2064 | 4812 | 2748 | 233,1 |

| 4. Ср. спис. числен. рабочих, чел. | 90 | 85 | -5 | 94.4 |

| 5. Ср. спис. числ. работников, чел. | 150 | 161 | 11 | 107,3 |

| 6. Балансовая прибыль, тыс. руб. | 23 | 34 | 11 | 147,8 |

| 7. Фондоотдача, руб. / руб. | 1,73 | 2,75 | 1,02 | 159 |

| 8. Фондоёмкость, руб. / руб. | 0,6 | 0,36 | -0,24 | 60 |

| 9. Фондовооружённость, тыс. руб. /чел. | 28,17 | 27,14 | -1,03 | 96,3 |

| 10. Материалоотдача, руб. / руб | 1,02 | 1,02 | 0 | 100 |

| 11. Доля рабочих в общей численности работников, чел. | 0,6 | 0,53 | -0,07 | 88,3 |

| 12. Производительность труда, тыс. руб. /чел | 48,68 | 74,64 | 26 | 153,3 |

| 13. Себестоимость всего, тыс. руб. | 7158 | 11805 | 4647 | 165 |

| 14. Рентабельность предп-я,% | 0,37 | 0,37 | 0 | 100 |

| 15. Рентабельность продукции,% | 2,01 | 1,8 | -0,21 | 90 |

| 16. Уровень окупаемости затрат, руб. / руб. | 1,02 | 1,02 | 0 | 100 |

Открытое акционерное общество "Надежда", анализируя результаты деятельности прошлых лет, выявив имевшие место недостатки и ошибки, а также изучив закономерности развития экономики, повысило эффективность производства, увеличило объем реализованной продукции, темп роста составил 165%.

Среднесписочная численность работников на предприятии составляет 161 человек. Средства, направленные на потребление составили 1599 тыс. рублей. Фонд потребления на 1 работника составил 9,9 тыс. рублей, в месяц – 825 рублей.

Дебиторская задолженность на конец года составила – 1298 тыс. рублей. Кредиторская задолженность – 6354 тыс. рублей.

Полученная прибыль за 2006 год составила – 30 тыс. рублей.

Объем производимой продукции возрос на 118,5% по сравнению с предыдущим годом. Балансовая прибыль имеет положительную динамику, темп роста составил 148% по отношению к предыдущему году. Стоимость основных фондов увеличилась на 4%, что является положительным фактором. Все показатели характеризуют эффективность деятельности предприятия в 2006 году.

2.3 Анализ финансовых результатов деятельности предприятия

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Таблица 4

Анализ динамики показателей прибыли предприятия

| Наименование показателя | Сумма, тыс. руб. | Абсолют. отклон. | |||

| 2004г | 2005г | 2006г |

2005/ 2004 |

2006/ 2005 |

|

| 1. Выручка от продажи товаров, продукции за минусом НДС | 3687 | 7302 | 12018 | 3615 | 4716 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 3611 | 7158 | 11805 | 3547 | 4647 |

| 3. Прибыль (убыток) от продаж | 76 | 144 | 212 | 68 | 68 |

| 4. Прочие операционные доходы | - | 4 | - | 4 | -4 |

| 5. Прочие операционные расходы | 62 | 125 | 178 | 63 | 53 |

| 6. Прибыль (убыток) до налогообложения | 8 | 23 | 34 | 15 | 11 |

| 7. Налог на прибыль и иные платежи | - | 3 | 4 | 3 | 1 |

| 8. Чистая прибыль | 8 | 20 | 30 | 12 | 10 |

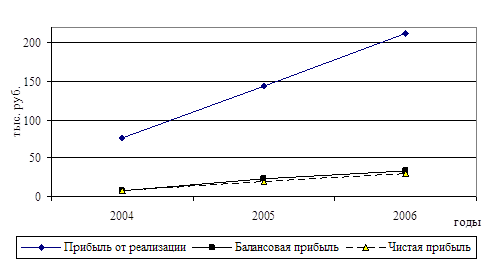

Прибыль от реализации продукции и оказания услуг ОАО "Надежда" возросла в 2005 г. на 68 тыс. руб. (или на 90%) по сравнению с 2004 г. в 2006 г. также отмечен рост на 68 тыс. руб.

По данным табл.4 проведем горизонтальный (временной) и вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияния каждой позиции отчетности на результат в целом.

При горизонтальном анализе сумму балансовой прибыли, полученную в отчетном периоде, сравниваем с балансовой прибылью за соответствующий базовый период и находим абсолютное отклонение.

Найдем изменение балансовой прибыли в 2005 году по сравнению с 2004 годом.

Пб = Пб2005 - Пб2004 = 23 тыс. руб. - 8 тыс. руб. = 15 тыс. руб.

Далее находим изменение балансовой прибыли в 2006 году по сравнению с 2005 и 2004 годами.

Пб = П2006 Пб2005 = 34 тыс. руб. - 23 тыс. руб. = 11 тыс. руб.

Пб = Пб2006 - Пб2004 = 34 тыс. руб. - 8 тыс. руб. = 26 тыс. руб.

Таким образом, балансовая прибыль предприятия в 2005 г. возросла по сравнению с 2004 г. на 15 тыс. рублей или 287,5%. В 2006 г. прибыль по сравнению с 2005 г. увеличилась незначительно, на 6 тыс. рублей или на 126,0%. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли.

По данным табл.4, мы наблюдаем улучшение финансовых результатов деятельности ОАО "Надежда".

Полученная предприятием прибыль должна покрыть текущие затраты предприятия, обеспечить выполнение обязательств перед государством в виде отчисления от прибыли в бюджет, а также обеспечить предприятие необходимыми ему денежными средствами для внутрифирменных нужд.

Графически изменение показателей финансовых результатов представлено на рис.1.

В общем же можно сделать вывод о том, что за анализируемый период (2004 – 2006 годы) на предприятии ОАО "Надежда" наблюдается рост объема выручки от реализации продукции (более чем в 3 раза), вызванный увеличением цен на производимую продукцию.

Рис.1. Динамика показателей прибыли ОАО "Надежда"

Вместе с тем происходит увеличение затрат на производство продукции, что связано в первую очередь с увеличением цен на сырье и материалы, а также тарифов на перевозки и электроэнергию. Это сказалось на изменении объема прибыли от реализации, которая с каждым годом растет и составляет в 2006 году 279% по сравнению с базисным периодом 2004 года.

Как следствие, растет балансовая прибыль предприятия, несмотря на увеличение убытков от прочей реализации. Рост балансовой прибыли по сравнению с базисным периодом составил 425%.

Далее проведем более детальный анализ показателей финансовых результатов за 2005-2006 гг.

Доходность предприятия характеризуется абсолютными и относительными показателями.

Абсолютный показатель доходности – сумма прибыли, или доходов. Относительный показатель уровень рентабельности.

Рентабельность представляет собой доходность, или прибыльность, производственно-торгового процесса.

Таблица 5

Анализ доходности ОАО "Надежда" за 2005-2006 гг.

| Показатели | 2005г. | 2006г. | Изменения | |

| абсолют. | относит. | |||

| 1. Выручка от реализации продукции, тыс. руб. | 7302 | 12017 | 4715 | 164,6 |

| 2. НДС, тыс. руб. | 185 | 497 | 312 | 268,6 |

| 3. НДС в% к выручке | 2,5 | 4,14 | 1,64 | 165,6 |

| 4. Себестоимость продукции | 7158 | 11805 | 4647 | 165 |

| 5. Себестоимость в% к выручке | 98,03 | 98,24 | 0,21 | 100,2 |

| 6. Прибыль от реализации продукции, тыс. руб. | 144 | 212 | 68 | 147,2 |

| 7. Уровень рентабельности | 2,01 | 1,8 | -0,21 | 90 |

| 8. Прибыль от реализации продукции в% к выручке | 2 | 1,8 | -0,2 | 90 |

| 9. Убыток от прочей реализации, тыс. руб. | 121 | 178 | 57 | 147,1 |

| 10. Доходы от внереализац. операций, тыс. руб. | - | - | - | - |

| 11. Расходы по внереализ. операциям, тыс. руб. | - | - | - | - |

| 12. Балансовая прибыль, тыс. руб. | 23 | 34 | 11 | 147,8 |

| 13. Налоги выплачиваемые из прибыли, тыс. руб. | 3 | 4 | 1 | 133,3 |

| 14. Чистая прибыль, тыс. руб. | 20 | 30 | 10 | 150 |

Данные таблицы анализа доходности показывают, что прибыль от реализации продукции возросла на 68 тыс. руб. Балансовая прибыль составила 148%. Отсюда чистая прибыль составила 150%, это характеризует прибыльность производственно-хозяйственной деятельности предприятия.

Отмечен рост прибыли от реализации продукции. Это явилось результатом влияния след. факторов:

1. Изменение выручки от реализации продукции на 4715 тыс. руб. увеличила прибыль (4715*2/100) 94,3 тыс. руб.

2. Увеличение уровня себестоимости в% к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб.

Итого по прибыли от реализации продукции (94,3 – 25,2) составляет 69,1 тыс. руб. Разница в 68 тыс. руб. была получена в результате округления. В большей степени на рост прибыли от реализации продукции повлияло увеличение выручки от реализации продукции.

Рост убытка от прочей реализации на 57 тыс. руб. повлиял на балансовую прибыль, но предприятие осталось прибыльным, т.к темпы роста прибыли от реализации в 2006г. возросли.

Доходов (расходов) по внереализационным операциям на 2005-2006г. не было.

Итого по балансовой прибыли (69,1-57) 12,1 тыс. руб., разница в 11 тыс. руб. была получена в результате округления. Основная доля роста балансовой прибыли принадлежит прибыли от реализации продукции.

Рост суммы налогов уплачиваемых из прибыли на 1 тыс. руб. снизила сумму чистой прибыли на 1 тыс. руб.

Итого по чистой прибыли 12,1 – 1 = 11,1 разница в 10 тыс. руб. была получена в результате округления.

Снижение уровня рентабельности на 0,21 является отрицательным результатом работы предприятия и явилось результатом того, что темпы роста себестоимости превышают темпы роста выручки.

3 Анализ трудоемкости продукции ОАО "Надежда"

3.1. Расчет показателей трудоемкости продукции

В процессе анализа изучим динамику трудоемкости продукции пошивочного цеха ОАО "Надежда", выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда.

Таблица 6

Анализ динамики и выполнения плана по уровню трудоемкости продукции пошивочного цеха ОАО "Надежда"

| Показатель |

Прошлый год (2005 г) |

Отчетный год (2006 г) | Рост уровня показателя,% | |||

| План | Факт | План к прош-лому году | Факт к прош-лому году | Факт к плану | ||

| Товарная продукция, тыс. руб. | 666,4 | 5400 | 5437 | 81,0 | 81,6 | 100,7 |

| Отработанно всеми рабочими человеко-часов | 645840 | 520900 | 520838 | 80,7 | 80,6 | 99,9 |

| Удельная трудоемкость за один рубль, ч. | 96,9 | 96,5 | 95,8 | 99,5 | 98,9 | 99,3 |

| Среднечасовая выработка, руб. | 10,01 | 9,4 | 9,6 | 93,9 | 95,9 | 102,1 |

Из таблицы 6 видно, что плановое задание по снижению трудоемкости продукции в целом по предприятию перевыполнено.

Балансовое задание по снижению трудоемкости продукции к прошлому году:

96,5 / 96,9 * 100 = 99,5%; 99,5 - 100 = - 0,5%.

Фактическое снижение трудоемкости к уровню прошлого года: 95,8 / 96,9 * 100 = 98,9%; 98,9 - 100 = - 1,1%.

Балансовый прирост производительности труда (часовой выработки) за счет снижения трудоемкости продукции:

DСВпл = (DТЕ% * 100) / (100 - DТЕ%) = (0,5 * 100) / (100 - 0,5) = 0,51%.

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года:

DСВф = (1,1 * 100) / (100 - 1,1) = 1,12%.

План по снижению трудоемкости перевыполнен на 0,6%, в результате чего среднечасовая выработка продукции возросла на 0,61% (1,12 - 0,51). Зная, как изменилась среднечасовая выработка, мы можем определить изменение трудоемкости продукции:

DТЕ% = (DСВ% * 100) / (100 + DСВ%);

DТЕ%пл = (0,51 * 100) / (100 + 0,51) = 0,5%;

DТЕ%ф = (1,12 * 100) / (100 + 1,12) = 1,1%.

Как видим, между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость, поэтому общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

В процессе последующего анализа необходимо изучить показатели удельной трудоемкости по видам продукции (таблица 7).

Таблица 7

Анализ удельной трудоемкости по видам продукции (2006 г).

| Объем производства, руб. | Удельная трудоемкость, ч. | Затраты труда на выпуск продукции, ч. | ||||||

| Вид продукции | План | Факт | План | Факт | По плану |

По плану на факти-ческий выпуск |

Фактически | |

| Пальто женское зимнее | 320000 | 314121 | 9,0 | 8,7 | 2880000 | 2827089 | 2732853 | |

| Шуба детская | 164000 | 162282,80 | 4,2 | 3,2 | 688800 | 681588 | 519305 | |

| Куртка мужская | 55300 | 59737,41 | 2,7 | 1,4 | 149310 | 161291 | 83632 | |

| Анорак детский | 418000 | 432251,50 | 5,8 | 4,1 | 2424400 | 2507059 | 1772231 | |

| ИТОГО | 957300 | 968392,71 | 21,7 | 17,4 | 6142510 | 6177026 | 5108021 | |

Как видно из таблицы 7, общая трудоемкость продукции по сравнению с планом снизилась на 1034489 чел. -ч. В связи с увеличением объема производства продукции затраты труда на ее выпуск возросли на 34516 чел. -ч., а за счет снижения удельной трудоемкости продукции сократились на 1069005 чел. -ч.

Значительно снизилась и удельная трудоемкость: по изделию женское зимнее пальто - на 33%, по изделию детская шуба - на 23,8%, по изделию мужская куртка - на 48,1%, по изделию детский анорак - на 29,3%, а в целом по предприятию ее средний уровень снизился на 19,8%.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоемких изделий средний ее уровень возрастает и наоборот:

![]() =

= ![]() (18).

(18).

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины.

![]() =

= ![]() /

/ ![]() = 6142510 / 957300 = 6,42 чел. -ч.,

= 6142510 / 957300 = 6,42 чел. -ч.,

![]() =

= ![]() /

/ ![]() = 6177026 / 968392,71 = 6,38 чел. -ч.,

= 6177026 / 968392,71 = 6,38 чел. -ч.,

![]() =

= ![]() /

/ ![]() = 5108021 / 968392,71 = 5,27 чел. -ч.

= 5108021 / 968392,71 = 5,27 чел. -ч.

Изменение среднего уровня удельной трудоемкости произошло за счет:

снижения против плана индивидуальной трудоемкости определенных изделий:

D![]() =

= ![]() -

- ![]() = 5,27 - 6,38 = - 1,11 чел. -ч.;

= 5,27 - 6,38 = - 1,11 чел. -ч.;

уменьшения удельного веса более трудоемкой продукции (изделий женское зимнее пальто и детский анорак) в общем выпуске:

D![]() =

= ![]() -

- ![]() = 6,38 - 6,42 = - 0,04 чел. -ч.

= 6,38 - 6,42 = - 0,04 чел. -ч.

Следует иметь в виду, что изменения в уровне трудоемкости не всегда оценивается однозначно. Иногда трудоемкость возрастает при значительном удельном весе вновь осваиваемой продукции или улучшении ее качества. Чтобы добиться повышения качества, надежности и конкурентоспособности продукции, требуются дополнительные затраты труда и средств. Однако выигрыш от увеличения объема продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоемкости изделий.

Для всесторонней оценки выполнения плана по трудоемкости продукции и выявления резервов роста производительности труда необходимо анализировать выполнение норм выработки рабочими-сдельщиками.

Мы проанализируем выполнение норм выработки рабочими-сдельщиками на примере двух бригад швейного цеха.

Таблица 8

Выполнение норм выработки рабочими-сдельщиками из бригады №1

за май 2006 г.

| Уровень выполнения норм выработки,% | Число рабочих-сдельщиков |

|

80 - 90 91 - 100 101 - 105 106 - 110 111 - 120 121 - 130 131 - 150 151 - 160 |

11 6 6 6 7 6 3 7 |

| ИТОГО | 52 |

Таблица 9

Выполнение норм выработки рабочими-сдельщиками из бригады 3

за май 2006 г.

| Уровень выполнения норм выработки,% | Число рабочих-сдельщиков |

|

80 - 90 91 - 100 101 - 105 106 - 110 111 - 120 121 - 130 131 - 150 151 - 160 |

12 4 3 4 6 5 5 7 |

| ИТОГО | 46 |

По данным таблиц 8 и 9 можно рассчитать средний уровень выполнения норм выработки (Кн. в) рабочими-сдельщиками по средневзвешенной:

Для бригады №1:

Кн. в. = (11 * 85 + 6 * 95 + 6 * 103 + 6 * 108 + 7 * 115 + 6 * 125 + 3 * 135 + 7 * 155) / 52 = 111,8%.

Для бригады №3:

Кн. в. = (12 * 85 + 4 * 95 + 3 * 103 + 4 * 108 + 6 * 115 + 5 * 125 + 5 * 135 + 7 * 155) / 46 = 113, 4%.

В плане предусматривалось выполнение норм выработки для двух бригад на 105%. За счет этого план по производительности труда рабочих-сдельщиков перевыполнен в бригаде №1 на 6,5% [(111,8 - 105) / 105 *100], в бригаде №3 на 8% [(113,4 - 105) / 105 * 100]. Учитывая, что удельный вес рабочих-сдельщиков бригады №1 в общей численности рабочих составляет 13% (52 / 400 * 100), среднечасовая выработка рабочего возросла на 0,85% (6,5 * 13 / 100), или на 0,1 руб. (9,6 * 0,85 / 100), а трудоемкость продукции снизилась на 0,8% [(0,85 * 100) / (100 + 0,85)].

Удельный вес рабочих-сдельщиков бригады №3 в общей численности рабочих составляет 11,5% (46 / 400 * 100), среднечасовая выработка рабочего возросла на 0,92% (8 * 11,5 / 100), или на 0,12 руб. (9,6 * 0,92 / 100), а трудоемкость продукции снизилась на 0,9% [(0,92 * 100) / (100 + 0,92)].

Однако, как показывают результаты анализа, задание по росту производительности труда не выполнено значительным количеством рабочих. Так, в бригаде №1 17 человек не выполнили нормы выработки, а выработка 6 человек не достигла среднего планового уровня; в бригаде №3 16 человек не выполнили нормы выработки, а выработка 3 человек не достигла среднего планового уровня. Эти факты говорят о том, что следует обратить внимание на качество технического нормирования, а также на создание условий для выполнения и перевыполнения технически обоснованных норм выработки всеми рабочими.

3.2. Направления снижения трудоемкости продукции на предприятии

Вхождение отечественных промышленных предприятий в рыночную экономику подняло огромный пласт нерешенных проблем методологического и практического характера в области эффективного управления снижением трудоемкости продукции. Необходимость работ по повышению качества управления снижением трудоемкости продукции обусловлена тем, что предприятия функционируют в условиях жесткой конкуренции, реструктуризации отечественной промышленности и формирования ключевых направлений ее дальнейшего развития.

Несмотря на накопленный опыт уменьшения трудовых затрат за счет совершенствования технологических процессов изготовления и улучшения конструкции изделий, отсутствует концепция формирования комплексной системы управления снижением трудоемкости продукции на предприятиях. Снижение трудоемкости продукции осуществляется некомплексно и непостоянно. На предприятиях не уделяется должного внимания внедрению эффективных мероприятий по совершенствованию организации и оперативного управления производством при снижении трудоемкости продукции.

Отсутствует оптимальная система управления снижением трудоемкости, позволяющая осуществлять постоянное, целенаправленное уменьшение затрат труда на всех стадиях разработки и изготовления продукции. Недостатки в учете трудовых затрат и потерь рабочего времени негативно влияют на организацию и нормирование труда.

Действующие на предприятиях организационные структуры систем управления снижением трудоемкости продукции далеко не в полной мере соответствуют современным требованиям.

Практика уменьшения трудовых затрат свидетельствует о необходимости разработки и реализации стратегии управления снижением трудоемкости изготовления продукции. Стратегия должна способствовать своевременному определению проблем уменьшения трудовых затрат и реализации соответствующих управленческих решений.

Достаточно значительную долю в структуре издержек производства занимает оплата труда (в промышленности России – 13-14%, развитых стран – 20-25%). Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижение трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них механизация и автоматизация производства, разработка и применение прогрессивных высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения производства и труда. Нередко предприятия приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение основных фондов средства не приносят ожидаемого результата.

Выделим факторы снижения трудоемкости продукции ОАО "Надежда" в определенные группы, связанные с предметом труда, средствами труда или с организацией труда в процессе производства:

1) совершенствование конструкции и характеристик изделий; рациональный выбор исходных материалов;

2) модернизация оборудования и внедрение прогрессивных технологий;

3) улучшения в области организации труда и производства.

Отдельно можно выделить отраслевые резервы снижения трудоемкости (специализацию, кооперирование и концентрацию).

Снижение трудоемкости может быть обеспечено на предприятии осуществлением организационно-технических мероприятий не предусмотренных планом, а также повышением уровня механизации и автоматизации технологического процесса.

Руководству предприятия также можно обратить внимание на необходимость комплексной механизации и автоматизации всех производственных процессов и широкого использования групповых поточных методов организации производства в серийном и мелкосерийном производствах при снижении трудоемкости продукции.

Основным направлением в анализе резервов снижения трудоемкости продукции ОАО "Надежда" считаем изучение фактических затрат рабочего времени по стадиям производства и видам работ.

Таким образом, система управления трудоемкостью продукции на предприятии ОАО "Надежда" должна предусматривать комплексный учет воздействия производственных факторов на всех стадиях жизненного цикла продукции как на величину абсолютной трудоемкости, так и ее относительное снижение в процессе освоения производства продукции.

Выводы и предложения

Трудоемкость продукции - важнейший показатель производительности труда, представлена классификация показателей трудоемкости в промышленности, обоснована возможность расчета показателей производственной, полной и общей трудоемкости и определена взаимосвязь между различными видами трудоемкости.

Развитие средств вычислительной техники в 60-х гг. открыло большие перспективы использования трудоемкости в планировании работы предприятий. Применение вычислительной техники снизило трудоемкость расчетов и аналитического учета показателей затрат труда и нормативов по труду. В конце 60-х гг. показатель трудоемкости рассчитывался по всем массовым изделиям, деталям, узлам и агрегатам на машиностроительных предприятиях России. Однако большей частью определялась только технологическая трудоемкость.

Расчет трудоемкости составляет основу всех последующих экономических расчетов и выводов, и от научной обоснованности расчета трудоемкости во многом зависит эффективность деятельности организации. В процессе организации производства на предприятии нормативы трудоемкости изготовления новой продукции используются в расчетах объемов производства, при определении оптимальной численности работников предприятия (подразделения), в расчетах производственной мощности предприятия (подразделения), при эффективном управлении фондами оплаты труда и материального стимулирования работников и в прогнозировании затрат на изготовление новой конкурентоспособной продукции.

Трудоемкость изготовления продукции представляет собой своеобразную экономическую ось, на которую накручивается большая часть производственных расходов, образующих себестоимость продукции.

Объектом исследования работы является ОАО "Надежда", предлагающее услуги бытового обслуживания населения на территории Советского района Республики Марий Эл.

На основе представленных в работе данных можно сделать вывод о стабильности работы предприятия ОАО "Надежда" в изучаемом периоде с 2004 по 2006 год.

В процессе анализа была изучена динамика трудоемкости продукции пошивочного цеха ОАО "Надежда"

Как показал анализ, плановое задание по снижению трудоемкости продукции в целом по предприятию перевыполнено.

Значительно снизилась удельная трудоемкость: по изделию женское зимнее пальто - на 33%, по изделию детская шуба - на 23,8%, по изделию мужская куртка - на 48,1%, по изделию детский анорак - на 29,3%, а в целом по предприятию ее средний уровень снизился на 19,8%.

Для всесторонней оценки выполнения плана по трудоемкости продукции в работе также проанализировано выполнение норм выработки рабочими-сдельщиками.

Предложены направления снижения трудоемкости продукции на предприятии.

Снижение трудоёмкости продукции важный фактор повышения производительности труда. Рост производительности труда происходит за счет снижения трудоёмкости продукции, а именно за счет внедрения достижений науки и техники, автоматизации и механизации производственных процессов, совершенствования организации производства и труда.

Библиографический список

1. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2002. – 318 с.

2. Анализ прибыльности продукции / Общественно гос. фонд "Российский центр приватизации". - М.: 1 Федеративная книготорговая компания, 2001. - 377 с.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник для студентов. – М.: Финансы и статистика, 2003. – 414с.

4. Грибанова Н.Н. Планирование и прогнозирование деятельности предприятия. – М.: Финансы истатистика, 2002. 283 с.

5. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятий: Учебное пособие. – М.: ФОРУМ; ИНФРА-М, 2005. – 288 с.

6. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2001. – 429с.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд., перераб. и доп. – Мн.: ИП "Экоперспектива", 2005. – 498 с.

8. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. М.: ИНФРА-М, 2006. – 419 с.

9. Экономика и статистика фирм: Учебник /Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – М.: Финансы и статистика, 2002. – 240с.

10. Экономика предприятия: Учебник для вузов/ В.Я. Горфинкель, Е.М. Купряков и др. – М.: Банки и биржи, ЮНИТИ, 2004. – 367с.

© 2010 Интернет База Рефератов