Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ хозяйственной деятельности предприятия на примере ЗАО "СНХРС"

Курсовая работа: Анализ хозяйственной деятельности предприятия на примере ЗАО "СНХРС"

Содержание

I Значение и источники информации для анализа хозяйственной деятельности предприятия

II Анализ хозяйственной деятельности на примере ЗАО «СНХРС»

1 Анализ производственной деятельности предприятия и выпускаемой продукции 1.1 Анализ выполнения плана по номенклатуре (ассортименту) и структуре 1.2 Анализ качества продукции

1.3 Анализ ритмичности производства

2 Влияние различных факторов на прирост товарной продукции

2.1 Влияние использования основных фондов на прирост товарной продукции

2.2 Влияние использования материальных ресурсов

2.3 Влияние трудовых ресурсов на рост товарной продукции

3 Анализ себестоимости продукции

3.1 Анализ выполнения плана по себестоимости

3.2 Анализ затрат на сырье и материалы

3.3 Анализ затрат электроэнергии на технологические нужды

3.4 Анализ заработной платы производственных рабочих

4 Анализ финансовых результатов деятельности предприятия

4.1 Анализ прибыли

4.2 Анализ рентабельности продукции

5 Анализ финансового состояния предприятия

5.1 Уплотнительный баланс - нетто

5.2 Изменение имущественного положения предприятия

5.3 Изменение производственного потенциала предприятия

5.4 Анализ ликвидности

5.5 Анализ финансовой устойчивости предприятия

5.6 Анализ деловой активности предприятия

Бухгалтерский баланс

6 Обобщение результатов анализа и разработка мероприятий по улучшению деятельности предприятия

Список используемой литературы

I Значение и источники информации для анализа хозяйственной деятельности предприятия

Анализ хозяйственной деятельности предприятия является существенным элементом в оценке финансовой деятельности предприятия и аудита. Практически все участники рынка используют методы анализа хозяйственной деятельности для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия.

Субъектами анализа выступает, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, кредиторы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать первую группу пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность.

Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего, годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика анализа хозяйственной деятельности состоит из нескольких взаимосвязанных блоков:

1. анализа производственной деятельности предприятия и выпускаемой продукции;

2. анализа влияния различных факторов на прирост товарной продукции;

3. анализа себестоимости продукции;

4. анализа финансовых результатов деятельности предприятия;

5. анализа финансового состояния предприятия.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма N 2 годовой и квартальной отчетности).

II Анализ хозяйственной деятельности на примере ЗАО «СНХРС»

ЗАО «СНХРС» - ЗАО «СтерлитамакНефтеХимРемСтрой» - предприятие, занявшее свою нишу на рынке услуг г. Стерлитамака. Предприятие реорганизовано в 2003 году. ЗАО «СНХРС» производит строительно-монтажные работы на заводах химической и нефтехимической промышленности, ведет строительство зданий и сооружений (в том числе и под «ключ»), выполняет земляные работы и ведет прокладку подземных/наземных теплотрасс, изготавливает изделия из дерева и металла, реализует строительные растворы (разновидности цементного и песчаного), сдает в аренду технику и производственные площади.

1 Анализ производственной деятельности предприятия и выпускаемой продукции

1.1 Анализ выполнения плана по номенклатуре (ассортименту) и структуре

Для анализа возьмем такие виды работ, как:

А – монтаж металлоконструкций;

Б – реализация раствора;

В – изготовление изделий из дерева и металла.

Таблица 1. Анализ выполнения плана по номенклатуре (ассортименту) и структуре

| Изделия | План | Отчет |

Выполнение плана % |

Товарная продукция, зачтенная в выполнение плана по ассортименту, тонны |

Отклонение по структуре, % |

||

| тонны | % | тонны | % | ||||

| А | 24700 | 43,71 | 23500 | 38,78 | 95,14 | 23500 | -4,95 |

| Б | 14400 | 25,49 | 13200 | 21,78 | 91,67 | 13200 | -3,71 |

| В | 17400 | 30,80 | 23900 | 39,44 | 137,36 | 17400 | +8,64 |

|

Итого |

56500 |

100 |

60600 |

100 |

107,26 |

54100 |

- |

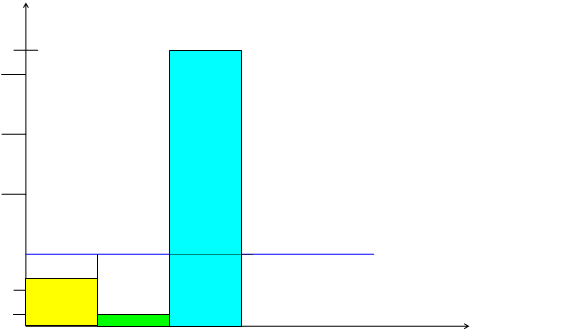

Оценку выполнения плана по ассортименту произвели тремя способами:

1) по способу наименьшего процента – 91,67 %;

2) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции – 1/3×100% = 33,33%;

3) с помощью среднего процента (отношение общего фактического выпуска продукции в пределах плана к общему плановому выпуску продукции) – 54100/56500×100% = 95,75%.

Для большей наглядности выполнения плана по ассортименту можно изобразить графически (рис. 1).

А Б В Изделия

А Б В Изделия

Рис. 1. Выполнение плана по ассортименту продукции

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры (рис. 2).

Вывод.

Из таблицы 1 видно, что в целом по предприятию план по товарной продукции перевыполнен на 7,26% (107.26%-100%).

Однако, по номенклатуре, план недовыполнен на 4,25% (54100×100% / 56500 – 100%), так как по монтажу металлоконструкций план был недовыполнен на 1200 тонн (23500 – 24700), по реализации бетонной смеси план также недовыполнен на 1200 тонн (13200 14400).

Невыполнение плана по номенклатуре приводит к структурным сдвигам в составе продукции. По сравнению с планом, доли по монтажу металлоконструкций и реализации раствора в общем объеме товарной продукции снизились на 4,93% и 3,71% соответственно. Но в то же время увеличивается изготовление ( и реализация) изделий из дерева и металла на 8,64%.

Сдвиги в структуре оказывают влияние на размере выполнения плана по выпуску продукции (работ, услуг), себестоимости, прибыли. Поэтому необходимо тщательно изучить изменения в составе предлагаемых предприятием работ, услуг, продукции и выявить их причины.

1.2 Анализ качества продукции

Любое изделие должно иметь сертификат качества продукции или гарантийный талон, на выполненные работы устанавливаются (договором подряда) сроки службы объекта договора.

На примере сертификации качества продукции рассмотрим влияние данного фактора на объем реализации.

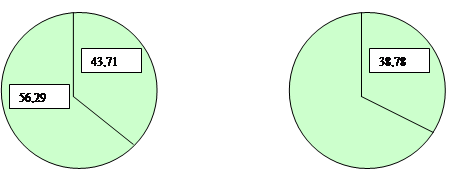

Таблица 2. Анализ качества продукции

| Выработка продукции | Единица измерения | План | Отчет | Отношение | |

| Абсолютное | % | ||||

| Всего продукции | тн | 56500 | 60600 | 4100 | 7,26 |

| Продукция с сертификатом качества | тн | 24700 | 23500 | -1200 | 4,86 |

| Удельный вес | % | 43,71 | 38,78 | -4,93 | - |

Изменение удельного веса продукции, имеющей сертификат качества, изображено в виде круговой диаграммы (рис. 3).

|

ПЛАН ОТЧЕТ

![]() Р - продукция с сертификатом качества

Р - продукция с сертификатом качества

![]() - продукция, не имеющая сертификат качества

- продукция, не имеющая сертификат качества

Рис. 3. Анализ качества продукции

Вывод.

Результаты анализа по таблице 2 показывают, что удельный вес реализуемой продукции, имеющей сертификат качества, уменьшился по сравнению с планом реализации на 4,93%. Кроме того, 61,22% (100 %– 38,78%)продукции вообще не имеет сертификата качества. Это означает, что на предприятии ЗАО «СНХРС» необходимо провести значительную работу по сертификации изготавливаемой продукции.

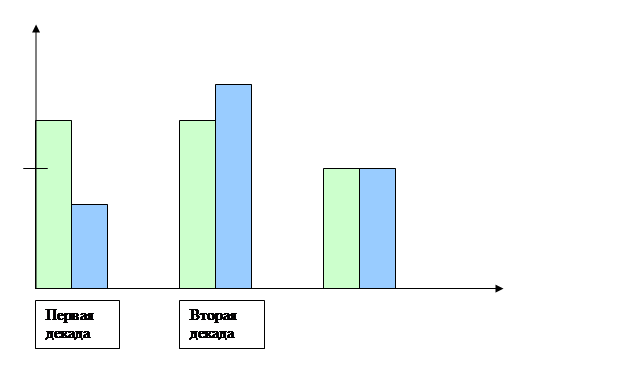

1.3 Анализ ритмичности производства

Таблица 3. Анализ ритмичности производства

| Декада | Выпуск продукции | Удельный вес, % | Выполнение плана, коэффициент | Объем продукции, зачисленной в выполнение плана по ритмичности, тонн | ||

| План | Отчет | План | Отчет | |||

| Первая | 1570 | 1430 | 33,84 | 31,44 | 0,9108 | 1430 |

| Вторая | 1570 | 1620 | 33,84 | 35,60 | 1,0318 | 1570 |

| Третья | 1500 | 1500 | 32,32 | 32,96 | 1,0000 | 1500 |

|

Итого за март |

4640 |

4550 |

100 |

100 |

2,9426 |

4500 |

Коэффициент ритмичности:

Кр= 4500 / 4640 = 0,9698

Коэффициент аритмичности:

Кар= (1 0,9108) + (1,0318 – 1) + (1 – 1) =0,121

Методы подсчета упущенных возможностей предприятия по выпуску продукции в связи с неритмичной работой:

1) разность между плановым и зачтенным выпуском продукции:

4640 4500 = 140 (тонн);

2) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднедекадного объема производства:

1620 × 3 4550 = 310 (тонн);

3) разность между наибольшим и наименьшим среднесуточным выпуском продукции, умноженным на фактическое количество декад в анализируемом периоде:

(1620 – 1430) × 3 = 570 (тонн).

График ритмичности производства изображен на рис. 4.

|

|

|

|

|

Рис. 4. График ритмичности производства

Вывод.

Согласно данным таблицы 3, в первой декаде процент выполнения плана составляет 91,08%, во второй декаде 103,18%, а в третьей 100%.

Таким образом, предприятию необходимо выявить и устранить причины нарушения плана производства и реализации продукции в первой декаде, где план недовыполнен на 140 тонн (1570-1430) и коэффициент ритмичности составил 0,9698.

Вывод по разделу 1.

В целом на предприятии план по товарной продукции и услугам перевыполнен, но произошли структурные сдвиги по ассортименту продукции (таблица 1).

Уменьшился удельный вес продукции, имеющий сертификат качества (таблица 2).

Из-за неравномерного выполнения плана по выпуску продукции и производству работ и услуг, коэффициент ритмичности составил 0,9698, т.е. произошла аритмичность работы (таблица 3).

2 Влияние различных факторов на прирост товарной продукции

2.1 Влияние использования основных фондов (ОФ) на прирост товарной продукции

Таблица 4. Влияние использования основных фондов на прирост товарной продукции

|

№ пп |

Показатель | Ед. изм. | План | Отчет | Отношение | |

| абсолютное | % | |||||

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 | +7,26 |

| 2. | Среднегодовая стоимость основных производственных фондов (ОПФ) | тыс. руб. | 83450 | 82950 | -500 | -0,60 |

| 3. | Фондоотдача (ФО) | тн/т.руб. | 0,677052 | 0,730560 | +0,053508 | +7,90 |

1) Экономия основных фондов:

Эоф = ОПФп × Квып – ОПФф , где (1)

ОПФп , ф соответственно плановая и фактическая среднегодовая стоимость основных производственных фондов;

Квып – коэффициент прироста объема производства;

Квып = 60600 / 56500 = 1,072566,

Эоф = 83450 × 1,072566 = 89505,6327;

экономия ОПФ составит: 89505,6327 82950 = 6555,6327 (тыс. руб.)

Положительный результат свидетельствует об экономии основных фондов за 2005 год в размере 6555,6327 тыс. рублей.

2) Фондоотдачу рассчитаем по формуле:

ФО = ВП / ОПФ (2)

Плановая фондоотдача ФОп = 56500 / 83450 = 0,677052,

Фактическая фондоотдача ФОф = 60600 / 82950 = 0,730560

Вывод.

Как видно из таблицы 4, выпуск продукции увеличился на 7,26%, однако, среднегодовая стоимость основных производственных фондов снизилась на 0,60%, что свидетельствует об эффективном использовании основных фондов, это также подтверждает рост уровня фондоотдачи.

Факторная модель принимает вид:

ВП = ОПФ × ФО.

Расчет влияния использования основных фондов предприятия на прирост товарной продукции выполним методом абсолютных разниц.

Снижение стоимости основных производственных фондов приводит к снижению выпуска продукции:

Δ ВПОПФ = (ОПФф ОПФп) × ФОп (3)

Δ ВПОПФ = (82950 83450) × 0,677052 = - 338,526

Увеличение фондоотдачи повысило выпуск продукции:

Δ ВПФО = ОПФф × (ФОф – ФОп) (4)

Δ ВПФО = 82950 × (0,730560 – 0,677052) = 4438,4886

Балансовая увязка:

ВПф – ВПп = Δ ВПОПФ + Δ ВПФО

60600 – 56500 = - 338,526 + 4438,4886

4100 = 4099,96

Погрешность в размере 0,04 тонны произошла в результате округления показателей фондоотдачи.

Итак, снижение среднегодовой стоимости основных производственных фондов уменьшило выпуск продукции на 4100 тонн, но, вместе с тем, увеличение фондоотдачи ведет за собой рост выпуска продукции на 4438 тонны.

Таким образом, на прирост выпуска продукции оказывает влияние качественный фактор – увеличение фондоотдачи.

2.2 Влияние использования материальных ресурсов

Коэффициент использования темпов роста объема производства:

КС = ТВП / ТМЗ , где (5)

ТВП - темп роста выпуска продукции, %

ТВП = 60600 × 100% / 56500 = 107,2566;

ТМЗ – темп роста материальных затрат, %

ТМЗ = 62740 × 100% / 61350 = 102,26

КС = 107,2566 / 102,26 = 1,0488

Так как КС > 1, то это свидетельствует о том, что рост объема производства опережает рост материальных затрат.

Экономия материальных затрат:

ЭМЗ = МЗП × КВП - МЗФ , где (6)

МЗП, МЗФ - сумма материальных затрат соответственно в плановом и отчетном периоде;

КВП – индекс объема производства, КВП = 1,072566

ЭМЗ = 61350 × 1,072566 – 62740 = 3061,9241

Положительный результат свидетельствует об экономии материальных затрат в количестве 3061,9241 тонны.

Таблица 5. Влияние использования материальных затрат на прирост товарной продукции

| № пп | Показатель | Ед. изм. | План | Отчет | Отклонения | |

| абсолютное | % | |||||

| Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 | +7,26 | |

| 2. | Переработано сырья (МЗ) | тн | 61350 | 62740 | +1390 | +2,26 |

| 3. | Расход сырья на единицу (МЕ) | тн/тн | 1,085840 | 1,035313 | -0,050527 | -4,65 |

Расход сырья на единицу (материалоемкость) определяем по формуле:

МЕ = МЗ / ВП (7)

Плановая материалоемкость: МЕП = 61350 / 56500 = 1,085840;

Фактическая материалоемкость: МЕФ = 62740 / 60600 = 1,035313

Расчеты, приведенные в таблице 5 показывают, что рост выпуска продукции (+7,26%) опережает увеличение объема переработанного сырья (+2,26%), а, значит, снижает расход сырья на единицу продукции.

Факторная модель имеет вид: ВП = МЗ /МЕ

Расчет влияния использования материальных ресурсов на прирост товарной продукции произвели методом цепных подсчетов.

Сверхплановая переработка сырья увеличила выпуск продукции:

Δ ВПМЗ = МЗФ / МЕП – МЗП / МЕП (8)

Δ ВПМЗ = 62740 / 1,085840 – 61350 / 1,085840 = 1280,12

Экономия сырья на 1 тонну продукции увеличила выпуск продукции:

Δ ВПМЕ = МЗФ / МЕФ – МЗФ / МЕП (9)

Δ ВПМЕ = 62740 / 1,05313 – 62740 / 1,085840 = 2819,88

Балансовая увязка:

Δ ВП = Δ ВПМЗ + Δ ВПМЕ

4100 = 1280,12 + 2819,88

4100 = 4100

Вывод.

Результаты анализа показали, что выпуск продукции увеличился на 4100 тонн за счет увеличения переработанного сырья, что увеличило выпуск продукции на 1280 тонн и 12 кг. Кроме того, экономия расхода сырья на единицу продукции на 50,527 кг увеличило выпуск продукции на 2819 тонн 88 кг.

Таким образом, наибольшее влияние на перевыполнение плана по выпуску продукции оказал качественный фактор экономия сырья на 1 тонну продукции.

2.3 Влияние трудовых ресурсов на рост товарной продукции

Таблица 6. Влияние трудовых факторов на прирост товарной продукции

|

№ пп |

Показатель | Ед. изм. | План | Отчет | Отклонения | |

| абсолютное | % | |||||

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 | +7,26 |

| 2. | Среднесписочная численность работающих (Ч) | чел. | 750 | 735 | -15 | -2 |

| 3. | Среднегодовая выработка продукции одним работником (ВГ) | тн/чел | 75,333333 | 82,448979 | +7,115646 | +9,44 |

Среднегодовую выработку продукции одним работником рассчитаем по формуле:

ВГ = ВП / 4 (10)

Плановая выработка: ВГП = 56500 / 750 = 75,333333;

Фактическая выработка: ВГФ = 60600 / 735 = 82,448979

Рост выпуска продукции на 7,26% при одновременном снижении численности работающих на предприятии на 2% свидетельствует о снижении производительности труда.

Фактическая модель:

ВП = 4 × ВГ

Влияние уменьшения численности:

Δ ВПЧ = Δ Ч × ВГП (11)

Δ ВПЧ = -15 × 75,333333 = -1129,999995;

Влияние увеличения среднегодовой выработки:

Δ ВПВГ = ЧФ × Δ ВГ (12)

Δ ВПВГ = 735 × 7,115646 = 5229,99981

Балансовая увязка:

Δ ВП = Δ ВПЧ + Δ ВПВГ

4100 = -1129,999995 + 5229,99981

4100 = 4099,999815

Погрешность в размере 0,000185 произошла в результате округления показателей выработки.

Вывод.

Уменьшение численности на 15 человек снизило выработку продукции на 1129 тонн 999 кг. Однако, на увеличение выработки продукции в количестве 5229 тонн и 999 кг повлияло увеличение среднегодовой выработки (на 7тонн и 116 кг).

Вывод по разделу 2.

Объем производства продукции по сравнению с планом увеличился на 4100 тонн.

Положительное влияние на это изменение оказал рост фондоотдачи, сверхплановая переработка сырья и его экономия, а также, среднегодовая выработка работающих.

Отрицательная сторона снижение среднегодовой стоимости основных фондов и сокращение среднесписочной численности рабочих.

3 Анализ себестоимости продукции

3.1 Анализ выполнения плана по себестоимости

Таблица 7. Анализ выполнения плана по себестоимости

| Статья затрат | План | Отчет | Отношение | Темп прироста | ||

| тыс.руб. | % | тыс.руб. | % | |||

| 1Сырье и материалы | 4110447,32 |

35, 40 |

4705497,585 |

35, 79 |

+595050,265 | 14,48 |

| 2.Электроэнергия на технологические нужды | 63845,000 | 0,55 | 74774,340 | 0,57 | +10929,340 | 17,11 |

| 3.З/плата основных производственных рабочих | 1805429,25 |

15, 55 |

2030257,56 |

15, 45 |

+224828,31 | 12,45 |

| 4.ЕСН | 642732,813 | 5,54 | 722771,69136 | 5,49 | +80038,87836 | 12,45 |

|

5.Общепроизводственные расходы Цеховая себестоимость |

2004026,4675 8626480,8505 |

17, 26 - |

2253585,8916 9786887,0680 |

17, 15 - |

+249559,4241 +1160406,2175 |

12,45 13,46 |

|

6.Общехозяйственные расходы Производственная себестоимость |

2754780,4536 11381261,3041 |

23, 73 - |

3099647,5847 12886534,6527 |

23, 58 - |

+344867,1311 +1505273,3426 |

12,52 13,22 |

|

7.Коммерческие расходы Полная себестоимость Себестоимость 1 тонны |

227625,2260 11608886,5301 205,467 |

1,97 100 - |

257730,6930 13144265,3457 216,902 |

1,97 100 - |

+301054670 +11535378,8156 +11,435 |

13,22 103,6 5,56 |

Вывод.

По всем статьям наблюдается значительный рост затрат (перерасход). В связи с этим увеличилась себестоимость 1 тонны продукции на 11,435 тыс. рублей, что составило 5,56%. Это привело к росту себестоимости всего выпуска продукции на 103,6%. Необходимо искать пути снижения себестоимости продукции за счет экономии общехозяйственных расходов или закупать более дешевое сырье, увеличивать производительность труда.

3.2 Анализ затрат на сырье и материалы

Общая сумма затрат по статье «сырье и материалы» зависит от объема производства продукции, ее структуры, от количества расходованного сырья и материалов на единицу продукции и средней цены сырья и материалов.

Таблица 8. Анализ затрат на сырье и материалы

| № пп | Показатель |

Ед. изм. |

План | Отчет | Отклонение |

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 |

| 2. | Расход сырья на 1 тн продукции (МЕ) | тн/тн | 1,085840 | 1,035313 | -0,050527 |

| 3. | Цена 1 тн сырья (Ц) | тыс.руб. | 67 | 75 | +8 |

| 4. | Затраты на сырье и материалы (ЗС) | тыс.руб. | 4110447,32 | 4705497,585 | +595050,265 |

Затраты на сырье и материалы рассчитаем по формуле:

ЗС = ВП × МЕ × Ц (13)

Плановые расходы на сырье:

ЗСП = 56500 × 1,085840 × 67 = 4110447,32;

Фактические затраты на сырье:

ЗСФ = 60600 × 1,035313 × 75 = 4705497,585

Факторная модель имеет вид:

ЗС = ВП × МЕ × Ц

Прирост товарной продукции, увеличивающей затраты на сырье и материалы:

Δ ЗСВП = (ВПФ – ВПП) × МЕП × ЦП (14)

Δ ЗСВП = (60600 – 56500) × 1,085840 × 67 = 298280,248

Экономия сырья на 1 тонну продукции уменьшила затраты на сырье и материалы:

Δ ЗСМЕ = ВПФ × (МЕФ – МЕП ) × ЦП (15)

Δ ЗСМЕ = 60600 × (1,035313 – 1,085840) × 67 = -205149,7254

Рост стоимости 1 тонны сырья увеличило затраты на сырье и материалы:

Δ ЗСЦ = ВПФ × МЕФ × (ЦФ – ЦП) (16)

Δ ЗСЦ = 60600 × 1,035313 × (75 – 67) = 501919,7424

Балансовая увязка:

ЗСФ – ЗСП = Δ ЗСВП + Δ ЗСМЕ + Δ ЗСЦ

595050,265 = 298280,248 + ( - 205149,7254) + 501919,7424

595050,265 = 595050,265

Вывод.

Рост объема производства на 4100 тонн и увеличение цены на сырье и материалы в размере 8 тыс. рублей за тонну повлекли за собой увеличение материальных затрат на 298280,248 и 501919,7424 тыс. рублей соответственно.

Экономия сырья на 1 тонну продукции позволило снизить затраты на 205 149,72 тыс. рублей.

3.3 Анализ затрат электроэнергии на технологические нужды

Общая сумма затрат по статье «электроэнергия на технологические нужды» зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия. Удельные затраты на отдельные изделия, в свою очередь, зависят от количества расходованной электроэнергии на единицу продукции и средней цены единицы продукции.

Затраты на электроэнергию рассчитаем по формуле:

ЗЭ = ВП × Э × ТЭ (17)

Плановые затраты на электроэнергию:

ЗЭП = 56500 × 4520 × 0,25 = 63845000;

Фактические затраты на электроэнергию:

ЗЭФ = 60600 × 4570 × 0,27 = 74774340

Факторная модель имеет вид:

ЗЭ = ВП × Э × ТЭ

Расчет влияния факторов на изменение затрат на электроэнергию произвели методом абсолютных разниц.

Затраты на электроэнергию увеличились за счет:

1) увеличения выпуска продукции:

Δ ЗЭВП = (ВПФ – ВПП) × ЭП × ТЭП (18)

Δ ЗЭВП = (60600 – 56500) × 4520 × 0,25 = 4633000

2) перерасхода электроэнергии на 1 тонну продукции

Δ ЗЭЭ = ВПФ × (ЭФ –ЭП) × ТЭП (19)

Δ ЗЭЭ = 60600 × (4570 – 4520) × 0,25 = 757500

3) Увеличения среднего тарифа на электроэнергию

Δ ЗЭТЭ = ВПФ × ЭФ × (ТЭФ – ТЭП) (20)

Δ ЗЭТЭ = 60600 × 4570 × (0,27 – 0,25) = 5538840

Балансовая увязка:

ЗЭФ – ЗЭП = Δ ЗЭВП + Δ ЗЭЭ + Δ ЗЭТЭ

10929340 = 4633000 + 757500 + 5538840

10929340 = 10929340

Данные расчетов занесем в таблицу 9.

Таблица 9. Анализ затрат электроэнергии на технологические нужды

| № пп | Показатель | Ед.изм. | План | Отчет | Отклонение |

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 |

| 2. | Удельный расход электроэнергии (Э) | КВт/ч | 4520 | 4570 | +50 |

| 3. | Средний тариф (ТЭ) | руб | 0,25 | 0,27 | +0,02 |

| 4. | Затраты на электроэнергию (ЗЭ) | руб | 63845000 | 74774340 | +10929340 |

Вывод.

Результаты анализа показали, что затраты на электроэнергию увеличились на 10 929 340 рублей, то есть возросли на 42,3% (4633000 / 10929340 × 100%). Этот рост произошел за счет увеличения выпуска продукции на 4100 тонн, на 6,93% затраты выросли за счет перерасхода электроэнергии на 1 тонну продукции (757500 / 10929340 ×100%) и на 50,06% затраты выросли за счет повышения тарифа на электроэнергию (5538840 / 10929340 ×100%).

Таким образом, наибольшее влияние на повышение затрат на электроэнергию оказал рост тарифа.

3.4 Анализ заработной платы производственных рабочих

Общая сумма прямой з/п по статье «З/П» зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия, которые, в свою очередь, зависят от удельной трудоемкости и уровня оплаты труда за 1 чел/час.

Таблица 10. Анализ заработной платы производственных рабочих

| № пп | Показатель | Ед.изм. | План | Отчет | Отклонение |

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 |

| 2. | Удельная трудоемкость (ТЕ) | тыс. чел/час | 2,43 | 2,54 | +0,11 |

| 3. | Средний уровень оплаты труда за 1 чел/час (ЧТС) | руб | 13,15 | 13,19 | +0,04 |

| 4. | Затраты на з/п (ЗП) | тыс.руб | 1805429,25 | 2030257,56 | +224828,31 |

Затраты на заработную плату рассчитываем по формуле:

ЗП = ВП × ТЕ × ЧТС (21)

Плановая з/п: ЗПП = 56500 × 2,43 × 13,15 = 1 805 429,25

Фактическая з/п: ЗПФ = 60600 × 2,54 × 13,19 = 2 030 257,56

Расчет влияния факторов на изменение затрат на заработную плату производственных рабочих произвели методом абсолютных разниц.

Прирост товарной продукции увеличил затраты на з/п:

Δ ЗПВП = (ВПФ – ВПП) × ТЕП × ЧТСП (22)

Δ ЗПВП = (60600 – 56500) × 2,43 × 13,15 = 131 013,45

Увеличение удельной трудоемкости увеличило затраты на з/п:

Δ ЗПТЕ = ВПФ × (ТЕФ – ТЕП) × ЧТСП (23)

Δ ЗПТЕ = 60600 × (2,54 -2,43) × 13,15 = 87 657,9

Увеличение уровня оплаты труда повысило затраты на з/п:

Δ ЗПЧТС = ВПФ × ТЕФ × (ЧТСФ – ЧТСП) (24)

Δ ЗПЧТС = 60600 × 2,54 × (13,19 -13,15) = 6,156,96

Балансовая увязка:

ЗПФ – ЗПП = Δ ЗПВП + Δ ЗПТЕ + Δ ЗПЧТС

224828,31 = 131013,45 + 87657,9 +6156,96

224828,31 = 224828,31

Вывод.

По сравнению с планом, заработная плата увеличилась на 224 828,31 тыс. рублей (таблица 10). На увеличение заработной платы основных производственных рабочих повлияли следующие факторы:

- увеличение выпуска продукции на 4100 тонн;

- увеличение удельной трудоемкости на 110 чел-час;

- увеличение уровня оплаты труда за 1 чел-час на 4 коп.

Наибольшее влияние на рост затрат по заработной плате оказало повышение выпуска продукции.

Вывод по разделу 3.

Себестоимость всего выпуска продукции по сравнению с планом увеличилась на 2 035 378,8 тыс. рублей. На увеличение этого показателя повлияли:

- повышение стоимости сырья и материалов,

- повышение удельной трудоемкости,

- повышение уровня оплаты труда,

- рост выпуска продукции,

- перерасход электроэнергии на 1 тонну продукции.

Снижение себестоимости продукции обеспечила экономия сырья на 1 тонну продукции в размере 50,527 кг.

4 Анализ финансовых результатов деятельности предприятия

4.1 Анализ прибыли

Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11.

Таблица 11. Анализ прибыли

|

№ пп |

Показатель |

Ед. изм. |

Обозначение формулы | План | Отчет | Отклонения | |

| абсолютное | % | ||||||

| 1. | Выпуск продукции | тн | ВП | 56500 | 60600 | +4100 | 7,2 |

| 2. | Полная себестоимость всего выпуска |

тыс руб |

С | 11608886,53 | 13144265,34 | +1535378,8 |

13, 22 |

| 3. | Себестоимость 1 тонны продукции |

тыс руб |

С1=С/ВП |

205,467 | 216,902 | +11,435 | 5,56 |

| 4. | Цена 1 тонны продукции |

тыс руб |

Ц | 210,520 | 217,000 | +6,48 | 3,07 |

| 5. | Объем реализованной продукции |

тыс руб |

РП=ВП×Ц | 11894380 | 13150200 | +1255820 | 10,5 |

| 6. | Прибыль удельная |

тыс руб |

П1=Ц-С |

5,053 | 0,098 | -4,955 |

98, 2 |

| 7. | Прибыль от реализации продукции |

тыс руб |

П=ВП×П1 |

2854994,5 | 5938,8 | -279555,7 |

-97, 9 |

По данным таблицы 11 можно судить об увеличении объема реализации продукции на 1 255 820 тыс. рублей или на 10,5%. Соответственно повысились затраты на производство продукции, так как темп роста объема реализации, равный 110,5%, отстает от темпа роста себестоимости продукции, который составляет 113,22%. Это сказывается на размере прибыли – она снижается на 279 555,7 тыс. рублей или на 97,9%.

Факторная модель имеет вид:

П = ВП × (Ц – С)

Расчет влияния факторов на прибыль произвели методом цепных подстановок:

1) увеличение объема производства увеличило прибыль:

Δ ПВП = Δ ВП × (ЦП – С1П) (25)

Δ ПВП = 4100 (210,520 – 205,467) = 20717,3

2) повышение удельной себестоимости уменьшило прибыль:

Δ ПС = ВПФ × (- Δ С1 ) (26)

Δ ПС = 60600 × (- 11,435) = -692 961

3) рост среднепродажной цены увеличил прибыль:

Δ ПЦ = ВПФ × Δ Ц (27)

Δ ПЦ = 60600 × 6,48 = 392 688

Балансовая увязка:

Δ П = Δ ПВП + Δ ПС + Δ ПЦ

-279 555,7 = 20 717,3 + (-692 961) + 392 688

-279 555,7 = -279 555,7

Вывод.

По сравнению с планом, в отчетном периоде прибыль предприятия снизилась на 279 555,7 тыс. рублей за счет роста удельной себестоимости на 692 961 тыс. рублей. Прирост выпуска продукции на 4100 тонн и рост цены 1 тонны продукции на 6 480 рублей повысили прибыль предприятия на 13 405,3 тыс. рублей (20 717,3 + 392 688).

4.2 Анализ рентабельности продукции

Таблица 12. Анализ рентабельности продукции

|

№ пп |

Показатель |

Ед. изм. |

Обозначение, формула |

План | Отчет | Отклонение | |

| абсолютное | % | ||||||

| 1. | Удельная прибыль |

тыс. руб. |

П1 |

5,053 | 0,098 | -4,955 | -98,1 |

| 2. | Себестоимость 1 тонны продукции |

тыс. руб. |

С1 |

205,467 | 216,902 | +11,435 | +5,56 |

| 3. | Рентабельность продукции | % |

Р = П1/С1 × 100% |

2,46 | 0,045 | -2,415 | -98,17 |

Уменьшение прибыли на 1,9% при одновременном повышении себестоимости на 5,56% снизило рентабельность продукции на 2,415 пункта (таблица 12).

Факторная модель имеет вид:

Р = П / С × 100%

Расчет влияния прибыли и себестоимости на рентабельность продукции произвели методом цепных подстановок:

1) уменьшение прибыли снизило рентабельность продукции:

Δ РП = (ПФ/СП – ПП/СП) × 100%

Δ РП = (0,098 / 205,467 – 5,053 / 205,467) × 100% = -2,4116

2) увеличение себестоимости снизило рентабельность:

Δ РС = (ПФ/СФ – ПФ/СП) × 100%

Δ РС = (0,098 / 216,902 – 0,098 / 205,467) × 100% = -0,0025

Балансовая увязка:

Δ Р = Δ РП + Δ РС

-2,415 = - 2,4116 0,0025

-2,415 = - 2,4141

Погрешность в размере 0,0009 произошла в результате округления показателей рентабельности.

Вывод.

Рентабельность продукции не достигла своей величины в результате уменьшения прибыли и увеличения себестоимости. На 99,85% (2,4116/2,415×100%) рентабельность снизилась вследствии изменения прибыли.

Вывод по разделу 4.

Анализируя финансовые результаты деятельности предприятия, выяснилось, что в отчетном году от реализации своей продукции предприятие получило прибыль меньше запланированной на 279 555,7 тыс. рублей. Это обусловлено тем, что при росте себестоимости 1 тонны продукции на 5,56%, цена возрастает лишь на 3,07%.

Найденное значение рентабельности свидетельствует о том, что с каждой тысячи рублей, затраченной на производство и реализацию продукции, предприятие фактически имеет прибыли 45 копеек.

5 Анализ финансового состояния предприятия

5.1 Уплотнительный баланс – нетто

Таблица 13. уплотнительный баланс – нетто

| Статья | Код строки |

Иденти- фикатор |

На начало периода, тыс.руб. |

На конец периода, тыс.руб. |

Темп изменения, % |

|

Актив |

|||||

|

I Оборотные активы |

|||||

| 1 Денежные средства | 260 | ДС | 445 | 310 | 69,66 |

| 2 Расчеты с дебиторами | 240-244 | ДБ | 6482 | 8630 | 133,14 |

| 3 Запасы и прочие оборотные активы | 210+220+250-252+270 | ЗЗ | 64150 | 59905 | 93,38 |

|

Итого по разделу I |

ОА | 71077 | 68845 | 96,86 | |

|

II Внеоборотные активы |

|||||

| 1 Основные средства | 120 | ОС | 83450 | 82950 | 99,40 |

| 2 Прочие внеоборотные активы |

110+130+135+ 140+150+230 |

ПВ | 7744 | 8667 | 111,92 |

|

Итого по разделу II |

ВА | 91194 | 91617 | 100,46 | |

|

Баланс |

БА |

162271 |

160462 |

98,88 |

|

|

Пассив |

|||||

|

I Заемный капитал |

|||||

| 1Краткосрочные пассивы | 690 | КП | 50847 | 46612 | 91,67 |

| 2 Долгосрочные пассивы | 590 | ДП | 900 | 930 | 103,33 |

|

Итого по разделу I |

ЗК | 51747 | 47542 | 91,87 | |

|

II Собственный капитал |

|||||

| 1 уставный капитал | 410-244 | УК | 99880 | 99880 | 100 |

| 2 Фонды и резервы | 490-252-465-475-410 | ФР | 10644 | 13040 | 122,51 |

|

Итого по разделу II |

СК | 110524 | 112920 | 102,17 | |

|

Баланс |

БП |

162271 |

160462 |

98,88 |

5.2 Изменение имущественного положения предприятия

Таблица 14. Изменение имущественного положения предприятия

| Показатель |

На начало периода , тыс.руб. |

На конец периода, тыс.руб. |

Структура прироста | |

| тыс.руб. | % | |||

| Всего имущества | 162271 | 160462 | -1809 | -100 |

| в том числе | ||||

| 1. иммобилизационные активы (ВА) | 91194 | 91617 | +423 | +23,38 |

| 2. мобилизованные активы (ОА) | 71077 | 68845 | -2232 | -123,38 |

| 2.1 запасы (210) | 60090 | 56317 | -3773 | -208,57 |

| 2.2 дебиторская задолженность (240) | 6602 | 8750 | +2148 | +118,74 |

| 2.3 прочие оборотные активы (220+250+260+270-252-244) | 4060 | 3588 | -472 | -26,10 |

Вывод.

Из таблицы 14 видно, что на данном предприятии наблюдается снижение стоимости имущества на 1809 тыс. рублей или на 1,12% (1809 / 162271 × 100%). Снижение стоимости произошло за счет мобильных активов, их доля уменьшилась на 123,38%, которые, в свою очередь, снизились за счет запасов на 208,57%. Это означает, что предприятие стало менее мобильным.

5.3 Изменение производственного потенциала предприятия

Таблица 15. Изменение производственного потенциала предприятия

| Показатель | На начало периода | На конец периода |

Темп изменения, % |

Изменения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1.основные средства (120) | 1834 | 3,38 | 1397 | 2,63 | 76,17 | -437 | -0,75 |

| 2.производственные запасы (211+212+217) | 21509 | 39,65 | 19116 | 36,06 | 88,87 | -2393 | -3,6 |

| 3. НЗП (213) | 30896 | 56,96 | 32503 | 61,31 | 105,20 | +1607 | +4,35 |

|

ИТОГО производственный потенциал -тыс.руб. -% к имуществу |

54239 - |

100 33,42 |

53016 - |

100 33,04 |

97,74 - |

-1223 - |

- -0,38 |

Вывод.

Данные таблицы 15 свидетельствуют о снижении производственного потенциала предприятия на 1223 тыс. рублей или на 2.26% (100%-97,74%), который составил 53016 тыс. рублей или 33,04% общей суммы средств, находящихся в распоряжении предприятия. Сокращение производственного потенциала было вызвано, в основном, уменьшением стоимости производственных запасов на 2393 тыс. рублей. Так как общий капитал сократился на 1,12%, а производственный на 2,26% (100% -97,74%), то доля последнего сократилась.

5.4 Анализ ликвидности (платежеспособности) предприятия

Таблица 16. Анализ ликвидности (платежеспособности) предприятия

| Показатель |

Иденти- фикатор |

Расчетная формула |

На начало периода, Тыс.руб |

На конец периода, Тыс.руб. |

Темп изменения, % |

Откло- нение |

| 1.коэффициент текущей ликвидности |

КЛТ |

КЛТ=ОА/КП |

1,3979 | 1,4770 | 105,66 | +0,0791 |

| 2. коэффициент быстрой ликвидности |

КЛБ |

КЛБ=(ОА-ЗЗ) / КП |

0,1363 | 0,1918 | 140,72 | +0,0555 |

| 3. коэффициент абсолютной ликвидности |

КЛА |

КЛБ=ДС/КП |

0,0088 | 0,0067 | 76,13 | -0,0021 |

|

4. функциони- рующий капитал |

ФК | ФК=ОА-КП | 20230 | 22233 | 109,90 | +2003 |

|

5.маневренность функциони- рующего капитала |

МФК |

МФК=ДС/ФК |

0,0220 | 0,0140 | 63,63 | -0,080 |

| 6. собственные оборотные средства | СОС | СОС=ДП+СК-ВА | 20230 | 22233 | 109,90 | +2003 |

Вывод.

1) Значение коэффициента текущей ликвидности свидетельствует о том, что на данном предприятии на 1 тыс. рублей текущих пассивов приходится 1393,9 рублей финансовых ресурсов, вложенных в оборотные активы на начало периода и 1477,0 рублей на конец, то есть кредиторские краткосрочные обязательства полностью обеспечиваются материальными оборотными средствами. Коэффициент ликвидности удовлетворяет платежеспособности. Повышение данного показателя на 5,56% (105,66%-100%) объясняется уменьшением текущих пассивов на 8,13%.

2) Коэффициент быстрой ликвидности показывает, что за счет текущих активов без учета материально-производственных затрат могут быть покрыты лишь на 13,63% (0,1363×100%) текущих обязательств в начале периода и 19,18% в конце периода (нормативное значение от 70% до 100%). Значение коэффициента быстрой ликвидности увеличилось в 1,41 раза из-за увеличения дебиторской задолженности на 33,14% и снижения краткосрочных пассивов на 8,33%. Это характеризует финансово-хозяйственную деятельность предприятия с положительной стороны.

3) Коэффициент абсолютной ликвидности свидетельствует о том, что на данном предприятии немедленно за счет денежных средств могут быть погашены лишь 0,88% краткосрочных обязательств на начало периода и 0,67% на конец периода. Снижение этого показателя на 23,87% (100%-76,13%) связано с уменьшением краткосрочных пассивов на 8,33% (100%-91,67%).

Сравнение показателей в динамике указывает на изменение структуры оборотных средств: снизилась наиболее мобильная их часть – денежные средства. Средства, вложенные в производственные запасы, так же снизились.

4) Показатель «функционирующий капитал» служит для оценки оборотных средств, остающихся свободными после погашения краткосрочных обязательств. На начало периода у предприятия текущих активов на 20230 тыс. рублей больше, чем текущих обязательств, на конец периода их больше на 22233 тыс. рублей. Этот показатель не имеет каких либо ограничений. Поэтому, оценивая его, руководствуются правилом: чем больше, тем лучше.

5) По показателю маневренности функционирующего капитала можно судить о том, что на начало периода 1,40 функционирующего капитала представляет собой абсолютно ликвидные активы, то есть денежные средства.

6) В условиях рыночной экономики ограничений на использование собственных средств у предприятия нет. В какую область и в какой пропорции направлять финансовые ресурсы решает руководство предприятия. Увеличение этого показателя на 9,90% говорит о том, что большая часть прироста собственного капитала была направлена на увеличение оборотных средств.

5.5 Анализ финансовой устойчивости предприятия

Таблица 17. Анализ финансовой устойчивости предприятия

| Показатель |

Иденти- фикатор |

Расчетная формула | На начало периода | На конец периода | Темп изменения, % | Отклонение |

| 1.коэффициент концентрации собственного капитала |

КСС |

КСС=СК/БП |

0,6811 | 0,7037 | 103,32 | +0,0226 |

| 2.коэффициент концентрации заемного капитала |

ККП |

ККП=ЗК/БП |

0,3188 | 0,2962 | 92,91 | -0,0226 |

| 3.коэффициент финансовой зависимости |

КФЗ |

КФЗ=БП/СК |

1,4682 | 1,4210 | 96,78 | -0,0472 |

| 4.коэффициент маневренности собственного капитала |

КМ |

КМ=СОС/СК |

0,1830 | 0,1969 | 0,0139 | +7059 |

| 5.коэффициент структуры долгосрочных вложений |

КСВ |

КДП=ДП / (ДП+СК) |

0,0098 | 0,0101 | 103,06 | +0,0003 |

| 6.коэффициент долгосрочного привлечения средств |

КОП |

КСП=ДП/ЗК |

0,0080 | 0,0081 | 0,001 | +1,25 |

| 7.коэффициент структуры заемного капитала |

КСП |

КСП=ДП/ЗК |

0,0174 | 0,0195 | 112,07 | +0,0021 |

| 8.коэффициент соотношения собственного и заемного капитала |

КС |

КС=СК/ЗК |

2,1358 | 2,3751 | 111,20 | +0,2393 |

Вывод.

1) Коэффициент концентрации собственного капитала показывает, какова доля владельца предприятия в общей сумме средств, вложенных в предприятие. На 1 тыс. рублей всех средств финансирования деятельности предприятия приходится 681 рублей собственных средств на начало периода и 70 рублей на конец периода. Повышение этого показателя на 3,32% связано с тем, что при снижении всех источников финансирования, величина собственного капитала растет.

2) Коэффициент концентрации заемного капитала является дополнением коэффициенту концентрации собственного капитала, следовательно, на 1 тыс. рублей всех источников финансирования деятельности предприятия приходится 310 рублей заемных средств на начало периода и 296 рублей на конец периода. Снижение этого показателя на 7,09% связано с уменьшением заемного капитала на 8,13% при одновременном уменьшении всех источников лишь на 1,12%.

3) Коэффициент финансовой зависимости – обратный коэффициент концентрации собственного капитала. Уменьшение этого показателя на 3,22%, означает снижение доли заемных средств в финансировании предприятия. Интерпретация коэффициента следующая: в каждом 1,4 рубля, вложенном в активы, 4 копейки – заемные на начало года и в каждом 1,42 рубля – 42 копейки заемные на конец года.

4) По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. На начало периода в оборотные средства вложено 1,830% собственных средств, а на конец периода 19,69%.

5) Коэффициент структуры долгосрочных вложений показывает, что на анализируемом предприятии 0,98% внеоборотных активов профинансированы за счет долгосрочных заемных средств на начало периода и 1,01% на конец периода. Повышение этого коэффициента в 1,03 раза означает, что выросла величина внеоборотных активов, финансирующихся за счет долгосрочных заемных средств.

6) Коэффициент долгосрочного привлечения заемных средств свидетельствует о том, что доля долгосрочных заемов, привлеченных для финансирования деятельности предприятия наряду с собственными средствами составляет 0,80% на начало периода и 0,81% на конец периода.

7) Коэффициент структуры заемного капитала позволяет установить, что 1,74% заемного капитала составляют долгосрочные пассивы на начало периода и 1,95% на конец периода. Повышение данного показателя на 12,07% характеризуется повышением долгосрочных пассивов на 3,33% при одновременном снижении заемного капитала на 8,13%.

8) Коэффициент соотношения собственного и заемного капитала дает наиболее общую оценку финансовой устойчивости. На каждый рубль заемных средств, вложенных в актив предприятия, приходится 2,14 рубля собственных средств на начало периода и 2,38 рубля на конец периода. Повышение коэффициента в динамике свидетельствует об ослаблении зависимости предприятия от привлеченного капитала, то есть о некотором росте финансовой устойчивости.

5.6 Анализ деловой активности предприятия

ТП < ТРП < ТК > 100%

ТК = БПК / БПН × 100%

ТК = 160462 / 162271 × 100% = 98,85%;

ТРП = РПО / РПП × 100%

ТРП = 13150200 / 11894380 × 100% = 110,56%

ТП = ПО / ПП × 100%

ТП = 5938,8 / 285494,5 × 100% = 2,080%

Таблица 18. анализ деловой активности предприятия

|

№ пп |

Показатель |

Иден- тифи- катор |

Ед. изм. |

Формула расчета |

Базисный период | Отчетный период |

Отноше- ние |

Темп изме- нения % |

| 1. | Объем реализованной продукции | РП |

тыс. руб. |

РП = ВП ×Ц | 11894380 | 13150200 | +1255820 | 110,56 |

| 2. | Прибыль | П |

тыс. руб. |

П = (Ц-С) ×ВП | 285494,5 | 5938,8 | -279555,7 | 2,08 |

| 3. |

Производи- тельность труда |

ПТ |

руб/ чел |

ПТ=РП/Ч | 15859,17 | 17891,43 | +2032,26 | 112,81 |

| 4. | Фондоотдача | ФО |

руб/ руб |

ФО=РП/ ОПФ |

142,53 | 158,53 | +16 | 111,22 |

| 5. |

Оборачиваемость средств в расчетах: - в оборотах - в днях |

ОРО ОРД |

чис- ло оборот дней |

ОРО=РП/ДБ ОРД=360/ ОРО |

1684,35 0,214 |

1740,36 0,206 |

56,01 -0,008 |

103,32 96,26 |

| 6. |

Оборачиваемость материально производствен- ных запасов: - в оборотах - в днях |

ОЗО ОЗД |

чис- ло оборот дней |

ОЗО=С/ЗЗ ОЗД=360/ ОЗО |

215,23 1,67 |

211,91 1,70 |

-3,32 +0,03 |

98,46 101,80 |

| 7. |

Продолжитель- ность операционного цикла |

ПЦ |

чис- ло дней |

ПЦ=ОРД+ ОЗД |

1,884 | 1,906 | +0,022 | 101,17 |

| 8. | Оборачиваемость собственного капитала | ОСК |

чис- ло оборот |

ОСК=РП/ СК |

117,11 | 117,70 | +0,59 | 100,50 |

| 9. | Оборачиваемость общего капитала | ООК |

чис- ло оборот |

ООК=РП/ БП |

77,40 | 81,49 | +4,09 | 105,28 |

ДБОТЧ = (ДБН + ДБК) / 2

ДБОТЧ = (6482 + 8630) / 2 = 7556;

ДББАЗ = ДБОТЧ / 107 × 100%

ДББАЗ =7556 / 107 × 100% = 7061,68

ОРОБАЗ = 11894380 / 7061,68 1684,35

ОРООТЧ = 13150200 / 7556 =1740,36;

ЗЗОТЧ = (ЗЗН + ЗЗК) / 2

ЗЗОТЧ = (64150 + 59905) / 2 =62027,5

ЗЗБАЗ = ЗЗОТЧ / 115 × 100%

ЗЗБАЗ 62027,5 / 115 × 100% = 53936,9;

ОЗБАЗ = 11608886,53 / 53936,9 = 215,23

ОЗОТЧ = 13144265,345 / 62027,5 = 211,91;

СКОТЧ = (СКН + СКК) / 2

СКОТЧ = (110524 + 112920) / 2 = 111722;

СКБАЗ = СКОТЧ / 110 × 100%

СКБАЗ = 111722 / 110 × 100% = 101565,45

ОСКБАЗ = 11894380 / 101565,45 = 117,11

ОСКОТЧ = 13150200 / 111722 = 117,70;

БПОТЧ = (БПН + БПК) / 2

БПОТЧ = (162271 + 160462) / 2 161366,5;

БПБАЗ = БПОТЧ / 105 × 100%

БПБАЗ = 161366,5 / 105 × 100% = 153682,4

ООКБАЗ = 11894380 / 153682,4 = 77,40

ООКОТЧ = 13150200 / 161366,5 = 81,49

Вывод.

По данным таблицы 18, деятельность предприятия в отчетном году можно оценить как убыточную. Резко снизилась прибыль предприятия, что свидетельствует об относительном увеличении издержек производства. Так же на отрицательные сдвиги в деятельности предприятия оказало повышение продолжительности операционного цикла.

Однако, значения остальных показателей в отчетном периоде по сравнению с базисным выросло: увеличился объем реализованной продукции, повысилась производительность труда, вырос уровень фондоотдачи, а так же здесь можно отметить увеличение собственного и общего капитала.

Вывод по разделу 5.

На анализируемом предприятии наблюдается уменьшение стоимости имущества на 1809 тыс. рублей за счет снижения доли мобильных активов. Из - за снижения стоимости производственных запасов сократился производственный потенциал предприятия и его удельный вес в общем объеме имущества.

В целом предприятие удовлетворяет условно платежеспособности. Текущих активов наблюдается больше, чем текущих обязательств, то есть улучшилось финансовое состояние предприятия.

Увеличилась доля собственных средств, то есть снизилась финансовая зависимость. Предприятие увеличило внеоборотные средства, финансирующиеся за счет долгосрочных заемных средств, доля которых в заемном капитале возросла.

Увеличение издержек производства значительно снизило прибыль предприятия. Следовательно, предприятие не эффективно использует все свои ресурсы.

6 Обобщение результатов анализа и разработка мероприятий по улучшению деятельности предприятия

Важное место в системе комплексного экономического анализа занимает оценка хозяйственной деятельности предприятия, представляющая собой обобщающие результаты деятельности на основе анализа хозяйственных процессов, отражаемых системой показателей.

Окончательная оценка является важным информационным источником для обоснования и принятия оптимального управленческого решения в конкретных ситуациях.

Таблица19. Комплексная оценка деятельности предприятия

|

№ пп |

Показатель |

Ед. изм. |

План | Отчет | Отклонение | |

| абсолютное | % | |||||

| 1. | Выпуск продукции в натуральном выражении | тн | 56500 | 60600 | +4100 | 7,2 |

| 2. | Продукция, имеющая сертификат качества | тн | 24700 | 23500 | -1200 | -4,86 |

| 3. | Удельный вес данной продукции | % | 43,71 | 38,78 | -4,93 | - |

| 4. | Объем реализации продукции |

тыс. руб. |

11894380 | 13150200 | +1255820 | 10,5 |

| 5. | Среднегодовая стоимость основных фондов |

тыс. руб. |

83450 | 82950 | -500 | -0,60 |

| 6. | Фондоотдача | тн/т.руб. | 0,677052 | 0,730560 | +0,053508 | +7,90 |

| 7. | Фондовооруженность | т.руб/чел | 111,27 | 112,86 | +1,59 | +1,43 |

| 8. | Переработка сырья | тн | 61350 | 62740 | +1390 | 2,26 |

| 9. | Расход сырья на 1 тонну продукции | тн/ттн | 1,085840 | 1,035313 | -0,050527 | -4,65 |

| 10. | Среднесписочная численность персонала предприятия | чел | 750 | 735 | -15 | -2 |

| 11. | Производительность труда работников | тн/чел | 75,333333 | 82,448979 | +7,115646 | +9,44 |

| 12. | Полная себестоимость всего выпуска | тыс.руб. | 11608886,53 | 13144265,345 | +1535378,81 | +13,22 |

| 13. | Себестоимость 1 тонны продукции | тыс.руб. | 205,467 | 216,902 | +11,435 | +5,56 |

| 14. | Цена 1 тонны продукции | тыс.руб. | 210,520 | 217,000 | +6,48 | +3,08 |

| 15. | Прибыль от реализации продукции | тыс.руб. | 285494,5 | 5938,8 | -279555,7 | -97,9 |

| 16. | Рентабельность | % | 2,46 | 0,045 | -2,415 | -98,17 |

Общий вывод.

На ЗАО «СНХРС» в отчетном году, по сравнению с планом, произошел прирост объема производства, однако снизился удельный вес продукции, имеющей сертификат качества. Как положительные стороны в деятельности предприятия можно отметить рост уровня фондоотдачи, увеличение фондовооруженности, сверхплановая переработка сырья, повышение производительности труда работников, экономия сырья на 1 тонну продукции. Отрицательные – снижение среднегодовой стоимости основных производственных фондов, сокращение численности работников.

Рост объема реализации продукции и увеличение ее себестоимости снизили прибыль предприятия. Это отрицательно сказалось на уровне рентабельности.

В целом, с финансовой точки зрения, на анализируемом предприятии за отчетный период произошли отрицательные сдвиги в структуре имущества, то есть предприятие стало менее мобильным. Так же снизился производственный потенциал и его удельный вес в общем объеме имущества предприятия. Анализируемое предприятие является платежеспособным. Увеличение дебиторской задолженности и снижение краткосрочных пассивов характеризует финансово – хозяйственную деятельность предприятия с положительной стороны.

Наблюдается ослабление зависимости предприятия от привлеченного капитала за счет превышения собственного капитала над заемными средствами.

Снижение прибыли предприятия, а также неэффективное использование ресурсов свидетельствует о низком уровне деловой активности.

© 2010 Интернет База Рефератов