Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ хозяйственной деятельности

Курсовая работа: Анализ хозяйственной деятельности

ВВЕДЕНИЕ

В любой отрасли научных знаний и сфере человеческой деятельности не возможно обойтись без анализа - синтеза. Но особенно анализ необходим в экономике, так как успешное развитие экономики зависит от всего смежного и окружающего (политики, социологии, культуры, экологии и т.д.)

Анализ финансово хозяйственной деятельности является конечным результатом во всех отраслях профессиональной деятельности: в промышленности, сельском хозяйстве, строительстве, торговле и т.д.

Формирование рыночной экономики требует развития анализа в первую очередь на микро уровне отдельных предприятий, их внутренних структурных подразделений. В то же время анализ необходим и на макро уровне, так как народно – хозяйственные обобщения не противопоказаны коммерческим отношениям, принципам и требованиям свободного рынка. Анализ на микро уровне имеет совершенно конкретное содержание и связан с повседневной деятельностью предприятий и фирм.

Экономический анализ является прикладной наукой, представляющей систему специальных знаний. Он связан с исследованием производственного процесса во взаимосвязи с экономическим процессом; с научным обоснованием бизнес- планов; с выявлением положительных и отрицательных факторов по количественным измерениям и действиям; с распределением тенденций и пропорций хозяйственного развития, а так же с использованием внутрихозяйственных ресурсов; с обобщением передового опыта и принятием оптимальных управленческих решений.

В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи и взаимозависимости. Прежде всего, исследуются существенные, основные определяющие факторы, влияющие на хозяйственные процессы. Осуществляется выполнение следующих анализов:

• анализ обоснования и выполнения бизнес-планов;

• анализ сравнительных данных маркетинговых исследований;

• анализ возможностей производства и сбыта, выявление внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт;

• анализ деловых сценариев и их реального осуществления,

• анализ осуществления спроса и предложения;

• анализ конкретных поставщиков сырья и комплектующих;

• анализ покупателей;

• анализ коммерческого риска

Основными задачами экономического анализа являются:

• повышение научно-экономической обоснованности нормативов и бизнес-плана;

• объективное и всестороннее изучение по данным бухгалтерского учета и отчетности выполнения установленных бизнес-планов и соблюдение нормативов по количеству, структуре и качеству выпущенной продукции, работ, услуг;

• расчет экономической эффективности использования трудовых, материальных и финансовых ресурсов;

• выявление и измерение внутренних резервов на всех стадиях производственного процесса;

• обоснование и испытание (проверка) оптимальных управленческих решений.

Кроме перечисленных задач, в результате многогранности хозяйственных ситуаций возникают задачи, которые разрешаются с использованием специальных аналитических приемов и методик.

Практически все пользователи финансовых отчетов предприятия используют методы финансового анализа для принятия решений по активизации своих интересов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре актива и пассива, в расчетах с дебиторами и кредиторами. При этом аналитика и менеджера может интересовать, как текущее финансовое состояния предприятия, так и его проекция на ближайшие или более отдаленные перспективы, то есть ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность цели финансового анализа, они зависят так же от целей субъектов финансового анализа, то есть конкретных пользователей финансовой информации.

Финансовое состояние является комплексным понятием , которое зависит от многих факторов и характеризуется системой показателей , отражающих наличие и размещение средств , реальные и потенциальные финансовые возможности .

Основными показателями , характеризующими финансовое состояние предприятия , являются : обеспеченность собственными оборотными средствами и их сохранность ; состояние нормируемых запасов материальных ценностей ; эффективность использования банковского кредита и его материальное обеспечение ; оценка устойчивости платежеспособности предприятия . Анализ факторов , определяющих финансовое состояние , способствует выявлению резервов и росту эффективности производства .

Финансовое состояние зависит от всех сторон деятельности объединений (предприятий) : от выполнения производственных планов , снижения себестоимости продукции и увеличения прибыли , роста эффективности производства , а также от факторов , действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов , покупателями продукции , совершенствования процессов реализации и расчетов . При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения).

Целью данной курсовой работы является изучение и проведение анализа финансово-хозяйственной деятельности предприятия. Источниками данных для анализа являются следующие формы:

N 1 "Бухгалтерский баланс";

N 2 "Отчет о прибылях и убытках";

В случае необходимости и для более качественного анализа могут быть использованы формы статистической отчетности и другие данные годового финансового отчета предприятия.

Для достижения поставленной цели нам необходимо решить ряд следующих задач:

- изучить теоретические основы анализа финансово-хозяйственной деятельности предприятия;

- рассмотреть методику проведения диагностики и анализа затрат на производство и реализацию продукции;

- проанализировать финансово-хозяйственную деятельность предприятия по финансовым результатам отчетного года, по сравнению с базисным (предыдущим) годом;

- по результатам анализа сделать соответствующие выводы и разработать предложения по улучшению эффективности деятельности предприятия.

В данной работе нам даны плановые и фактические показатели, как объем производства и реализации, себестоимость этой продукции, доходы и расходы предприятия, остатки нереализуемой продукции, а так же средняя стоимость основных активов, его активной части , количество установленного оборудования и некоторые другие .

Но эти показатели- не предмет анализа, а только форма , через которую мы попытаемся познать объективное содержание хозяйственной деятельности.

1.Теория анализа ФХД

1.1 Цели и принципы анализа ФХД

Содержанием АФХД является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Основная цель проведения анализа – это повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды,; разработка процедур оперативного контроля за производственной деятельностью; выработка мер по предупреждению негативных явлений в деятельности предприятия и ее финансовых результатах; вскрытие резервов повышения результативности деятельности; разработка обоснованных планов и нормативов.

В процессе достижения основной цели анализа решаются следующие задачи:

· определение базовых показателей для разработки производственных планов и программ на предстоящий период;

· повышение научно-экономической обоснованности планов и нормативов;

· Объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг;

· определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

· прогнозирование результатов хозяйствования;

· подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

В конкретных условиях могут ставиться и другие локальные цели, которые будут определять содержание процедур анализа финансово-хозяйственной деятельности.

Содержательная сторона анализа включает следующие элементы:

· постановка и уяснение конкретных задач анализа;

· установление причинно-следственных связей;

· определение показателей и методов их оценки;

· выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных;

· выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

Аналитическое исследование финансово – хозяйственной деятельности предприятий базируется на определенных принципах:

1. Государственный подход.

При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

2. Научный характер.

Анализ должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства.

3. Комплексность.

Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

4. Системный подход.

Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

5. Объективность и точность.

Информация, использующаяся для анализа должна быть достоверна и объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

6. Действенность.

Анализ должен быть действенным, т. е. активно воздействовать на ход производства и его результаты.

7. Плановость.

Для эффективности аналитических мероприятий анализ должен проводиться систематически.

8. Оперативность.

Эффективность анализа сильно возрастает, если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

9. Демократизм.

Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

10. Эффективность.

Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

1.2 Виды финансового анализа

По содержанию процесса управления выделяют: перспективный ( прогнозный, предварительный ) анализ, оперативный анализ, текущий ( ретроспективный ) анализ по итогам деятельности за тот или иной период.

Текущий ( ретроспективный ) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач и, следовательно, эффективного применения на практике.

Анализ хозяйственной деятельности явление многогранное и широкое. Он классифицируется:

по отраслевому признаку:

· отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.)

· межотраслевой, который учитывает взаимосвязи и структуру отраслей экономики и является методологической основой общего анализа хозяйственной деятельности (теорией АХД);

по признаку времени:

· предварительный (перспективный), - проводится до осуществления хозяйственных операций для обоснования управленческих решений

· оперативный, проводится сразу после совершения хозяйственных операций для оперативного выявления недостатков процесса финансово – хозяйственной деятельности. Его целью является обеспечение функции управления – регулирования.

· последующий (ретроспективный, итоговый), проводится после совершения хозяйственных актов. Он используется для контроля за финансово – хозяйственной деятельностью предприятия.

по пространственному признаку:

· внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений

· межхозяйственный, анализирует взаимодействие предприятия с контрагентами, конкурентами и т. д. и позволяет выявить передовой опыт в отрасли, резервы и недостатки организации.

по объектам управления

· технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

· финансово экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, - выполнение финансового плана, эффективность использования собственного и заемного капитала, показатели рентабельности и т. п.

· социально экономический анализ, который изучает взаимосвязь социальных и экономических процессов для повышения эффективности использования трудовых ресурсов, производительности труда и т.д.

· экономико статистический анализ применяется для изучения массовых общественно экономических явлений.

· экономико экологический анализ исследует взаимодействие экологических и экономических процессов для более рационального и бережного использования ресурсов окружающей среды.

· маркетинговый анализ, который применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта и т. п.

по методике изучения объектов:

· сравнительный анализ, использует метод сравнения результатов финансово - хозяйственной деятельности по периодам хозяйственной деятельности.

· факторный анализ, направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

· диагностический, направлен на выявление нарушения в механизме функционирования организации путем анализа типичных признаков, характерных только для данного нарушения.

· маржинальный анализ, - это метод оценки и обоснования эффективности управленческих решений на основе причинно – следственных взаимосвязей между объемом продаж, себестоимостью продукции и прибылью.

· экономико математический анализ позволяет выявить наиболее оптимальный вариант решения экономической задачи с помощью математического моделирования.

· стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами финансово–хозяйственной деятельности предприятия.

· функционально – стоимостной анализ ориентирован на оптимизацию выполнения функций, которые выполняются на различных этапах жизненного цикла продукции.

по субъектам анализа:

· внутренний анализ, который производится специальными структурными подразделениями предприятия для нужд управления.

· вешний анализ, который производится государственными органами, банками, акционерами, инвесторами, контрагентами, аудиторскими фирмами на основании финансовой и статистической отчетности предприятия.

по содержанию программы:

· комплексный анализ, при котором деятельность организации изучается всесторонне.

· тематический анализ, при котором изучаются отдельные стороны деятельности, представляющие наибольший интерес в данный момент времени.

классификация методов и приёмов анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

1.3 Методы анализа финансово-хозяйственной деятельности

Метод экономического анализа как общий подход к исследованиям базируется на диалектике и отражает следующие его основные черты: единство анализа и синтеза, изучение экономических явлений в их взаимосвязи, изучение экономических явлений в развитии, в динамике, взаимосвязь качественных и количественных методов анализа.

Сравнения показателей—важнейший технический прием АХД.

Сравнение показателей осуществляется для выявления отклонений фактических показателей от плановых, для выявления сдвигов в работе предприятия. В сравнении с прошлым периодом, для выявления лучших предприятий за анализируемый период и других целей.

Сопоставимость сравниваемых показателей.

Сущность данного приема заключается в том, что сравниваемые показатели должны быть сопоставлены по ряду признаков: объему, характеру деятельности, периодам работы, единицам измерения. При этом необходимо осуществлять пересчет показателей для их сопоставимости.

Метод исчисления разниц и метод цепных подстановок.

Эти два важнейших метода АХД применяются для определения влияния факторов на отклонение фактических показателей от плана. При пользовании данными методами анализируемых показателей необходимо представить как произведение ряда сомножителей—это фактор, влияющий на совокупность показателей.

Для определения влияния факторов на совокупность показателей в полученное произведение подставляем его разницу между фактическими и плановыми показателями.

Полученное произведение показывает размер влияния данного фактора на отклонение фактической совокупности показателей плана. Сначала подставляют количественные показатели, а затем качественные. Те факторы, которые повлияли отрицательно на совокупность показателей, является резервом его улучшения при условии устранения его отрицательного влияния.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Горизонтальный и вертикальный анализ.

Наиболее общее представление о качественных изменениях в структуре активов предприятия, их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Назначение вертикального анализа - в возможности проанализировать целое через элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы предприятия. Исходным материалом для такой оценки является бухгалтерская отчетность, в частности – бухгалтерский баланс и отчет о прибылях и убытках.

При рассмотрении результатов финансовой отчетности вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения.

Особенности вертикального анализа:

1)Расчет относительных показателей по значениям абсолютных показателей, представленных в финансовой отчетности. Относительные показатели позволяют сглаживать внешние экономические воздействия, которые на абсолютные показатели способны оказывать сильное влияние (например, инфляция), выявляя, таким образом, результаты деятельности собственно предприятия.

2) Обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамике.

Горизонтальный анализ это оценка темпов роста (снижения) показателей бухгалтерской отчетности за рассматриваемый период. Он помогает оценить темпы роста (снижения) каждой из групп средств предприятия и их источников за рассматриваемый период.

Горизонтальный анализ отчетности заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются данными об относительных темпах роста (снижения) этих показателей. Для горизонтального анализа преобразуют абсолютные значения показателей в относительные. Для этого данные на начало рассматриваемого периода по каждой статье баланса принимают за 100% и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Горизонтальный и вертикальный анализ взаимодополняемы. Оба эти вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерскую отчетность предприятия, совершенно разных по роду деятельности.

Аналитические таблицы.

Результаты анализа обычно излагаются в виде таблиц. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр.

Существую три вида таблиц: простые, групповые, комбинированные. В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных – комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении.

По аналитическому содержанию различают таблицы, отражающие характеристику изучаемого объекта по тем или другим признакам, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа.

Экономико-математическое моделирование

Математическое моделирование экономических явлений и процессов дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи.

Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта. При построении экономико-математической модели любого вида процесс моделирования можно условно разделить на три этапа:

1. Анализ теоретических закономерностей, свойственных изучаемому явлению или процессу, и эмпирических данных о его структуре и особенностях; на основе такого анализа формируются модели;

2. Определение методов, с помощью которых можно решить задачу;

3. Анализ полученных результатов.

Построение (моделирование) конечной факторной системы для анализируемого экономического показателя хозяйственной деятельности может быть осуществлено как формальным, так и эвристическим путем на основе качественного анализа сущности экономического явления, отражаемого посредством данного результативного показателя. Моделирование факторной системы основывается на следующих экономических критериях выделения факторов как элементов факторной системы: причинности, достаточной специфичности, самостоятельности существования, учетной возможности. С формальной точки зрения факторы, включаемые в факторную систему, должны быть количественно измеримыми.

Методы факторного анализа.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Особое значение в анализе хозяйственной деятельности имеет разделение задач на балансовые и факторные. Балансовые методы – это анализ структуры, пропорций, соотношений. Под экономическим факторным анализом понимаются постепенный переход от исходной факторной модели к конечной, раскрытие полного набора количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Рассмотрим детерминированное моделирование факторных систем, т.к. в анализе хозяйственной деятельности предприятия они преобладают, потому что в отличие от стохастического моделирования дают точную сбалансированную характеристику влияния факторов на изменение результативного показателя.

Основные методы детерминированного факторного анализа.

Метод дифференциального исчисления.

Метод дифференциального исчисления основан на формуле полного дифференциала.

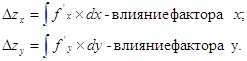

Для функции от двух переменных z =f(x,y) имеем полное приращение функции Δz:

![]()

где Δx,Δy факторные приращения соответствующих переменных;

![]() - частные производные;

- частные производные;

![]() - бесконечно малая величина более

высокого порядка, чем

- бесконечно малая величина более

высокого порядка, чем ![]() Эта величина в

расчете отбрасывается.

Эта величина в

расчете отбрасывается.

Таким образом, влияние фактора х на обобщающий показатель определяется по формуле

![]()

влияние фактора y – по формуле

![]()

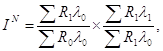

Индексный метод определения влияния факторов на обобщающий показатель.

Так, изучая зависимость объема выпуска продукции на предприятии от изменений численности работающих и производительности их труда, можно воспользоваться следующей системой взаимосвязанных индексов:

![]() .

.

где IN – общий индекс изменения объема продаж продукции;

IR – индивидуальный индекс изменения численности работающих;

Iλ – факторный индекс изменения производительности труда работающих

R1,R0 – среднегодовая численность персонала соответственно в базисном и отчетном периодах;

λ0, λ1 – среднегодовая продажа продукции на одного работающего соответственно в базисном и отчетном периодах.

Индексный метод позволяет разложить по факторам не только относительные, но и абсолютные отклонения обобщающего показателя.

Формула позволяет вычислить величину абсолютного отклонения обобщающего показателя – объема выпуска товарной продукции предприятия:

![]() ,

,

где ΔN – абсолютный прирост объема выпуска товарной продукции в анализируемом периоде.

Прирост объема выпуска продукции за счет изменения производительности труда работающих определяется:

![]()

Метод цепных подстановок в факторном анализе, суть которого – получение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов фактическими.

В общем виде имеем следующую систему расчетов по методу цепных подстановок:

y0 = f (a0,b0,c0,d0…) – базисное значение обобщающего показателя;

факторы

y0 = f (a1,b0,c0,d0…) – промежуточное значение;

y0 = f (a1,b1,c0,d0…) – промежуточное значение;

y0 = f (a1,b1,c1,d0…) – промежуточное значение;

………………………..

………………………..

y0 = f (a1,b1,c1,d1…) – фактическое значение.

Общее абсолютное отклонение обобщающего показателя определяется по формуле

Δy= y1 - y0 = f (a1,b1,c1,d1…) - f (a0,b0,c0,d0…).

Интегральный метод факторного анализа. Он основан на суммировании приращения функции, определенной как частная производная, умноженная на приращении аргумента на бесконечно малых промежутках. Основу интегрального метода составляет интеграл Эйлера – Лагранжа, устанавливающий связь между приращением функции и приращением факторных признаков. Для функции z = f(z,y) имеем следующие формулы расчета факторных влияний

1. По методу дифференцирования:

![]() ,

,

![]() .

.

2. По интегральному методу:

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций и не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

1.4 Субъекты и пользователи АФХД

Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные цели проведения каждой из процедур. Цели определяются аналитиками с учетом интересов пользователей информации, которая будет получена по результатам анализа. Всех аналитиков и пользователей можно условно разделить на две группы – внешних и внутренних. Интересы их различны, а часто и противоположны. Основной принцип, в соответствии с которым отдельные категории аналитиков и пользователей относят к той или иной группе, - это доступ к информационным потокам предприятия.

Внутренние пользователи, проводя анализ или контролируя его проведение, могут (в меру своей компетентности) получать любую информацию, касающуюся текущей деятельности и перспектив предприятия. Внешним пользователям приходится довольствоваться лишь сведениями из официальных источников и строить выводы на информации, которую сочли возможным опубликовать внутренние пользователи.

К внутренним пользователям относятся:

1. Управленческий персонал.

2. Владельцы контрольных пакетов акций.

3. Бухгалтеры.

4. Внутренние аудиторы.

К внешним пользователям относятся:

1. Кредиторы.

2. Контрагенты.

3. Государственные контролирующие органы.

4. Специалисты по слияниям и поглощениям.

5. Мелкие собственники и потенциальные инвесторы.

6. Независимые аналитики.

7. Внешние аудиторы.

В отдельные категории и среди внешних, и среди внутренних пользователей и аналитиков можно выделить тех, кто использует приемы и методы анализа в ходе своей профессиональной деятельности, для выполнения иных, нежели аналитические, целей: это бухгалтеры и аудиторы – внешние и внутренние. Выполнение некоторых аналитических процедур входит в круг их каждодневных обязанностей.

2. Методика проведения анализа основных средств предприятия

2.1 Общие положения

При осуществлении анализа использования факторов производства и результатов деятельности организации необходимо первоначально изучить состояние и использование находящихся у организации производственных средств, так как именно от них в первую очередь зависит повышение эффективности производства.

При анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то есть соответствует ли потребности в них фактическое наличие основных средств;

2) какова динамика роста основных средств и отдельно их активной части;

3) какова степень использования основных средств;

4) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

5) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств?

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

N 1 "Бухгалтерский баланс";

N 2 "Отчет о прибылях и убытках";

N 5 "Приложение к бухгалтерскому балансу".

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Это формы составляемой и представляемой организациями бухгалтерской отчетности на основе Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 г. №43н.

Согласно п.5 ПБУ 4/99 бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о прибылях и убытках, приложений к ним и пояснительной записки, что соответствует Указаниям об объеме форм бухгалтерской отчетности, утвержденным Приказом Минфина России от 13.01.2000 N 4н:

форма N 1-П "Отчет предприятия по продукции";

форма N 11 "Отчет о наличии и движении основных фондов и других нематериальных активов";

форма N 11-Ф "Отчет о наличии и движении основных средств (для предприятий всех отраслей народного хозяйства, кроме промышленности и строительства)";

форма БМ "Бланк производственной мощности";

форма N 7 "Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве";

форма N МО-1 "Бланк переписи неустановленного, излишнего оборудования";

форма N 1 - переоценка;

форма N 2-КС "Отчет о выполнении плана ввода в действие объектов основных фондов и использовании капитальных вложений" и др.

Вышеуказанные статистические формы представляются органам статистики в соответствии с указаниями Госкомстата России.

Рассмотрим более детально осуществление анализа использования основных средств.

2.2 Методика анализа обеспеченности организации основными средствами

Анализ обеспеченности организации и ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Как известно, основные средства подразделяются на производственные (отражаются по стр. 371 ф. N 5) и непроизводственные (отражаются по стр. 372 ф. N 5), активные (машины и оборудование, транспортные средства, участвующие в процессе производства и реализации продукции).

Под основными средствами подразумевается имущество, которое единовременно должно отвечать следующим требованиям:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Пообъектный учет основных средств в соответствии с п.9 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 N 33н (с изменениями и дополнениями), ведется бухгалтерской службой на инвентарных карточках учета основных средств (форма N ОС-6), утвержденных Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". Инвентарные карточки открываются на каждый инвентарный объект.

По степени использования основные средства могут быть:

- в эксплуатации;

- в запасе (резерве);

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются:

- на объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

- на объекты основных средств, находящиеся у организации в оперативном управлении и хозяйственном ведении;

- на объекты основных средств, полученные организацией в аренду.

Согласно п.32 ПБУ 6/01 в бухгалтерской отчетности должна раскрываться с учетом существенности, как минимум, следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

2.3 Анализ обеспеченности организации производственным оборудованием и эффективность его использования

Прежде чем перейти к анализу эффективности использования основных фондов - фондоотдачи, рассмотрим анализ обеспеченности организации оборудованием и полноты его использования.

Все оборудование организации подразделяется:

- на наличное.

К наличному оборудованию относится все имеющееся оборудование, независимо от места его нахождения (на производственном участке или на складе) и его состояния;

- на установленное.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих собственность основных средств в установленных законодательством случаях.

Общим актом (накладной) приемки-передачи основных средств может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости и принимаемых бухгалтерской службой к учету одновременно.

Оборудование, не требующее монтажа (транспортные передвижные средства, свободно стоящие станки, сельскохозяйственные машины, строительные механизмы и т.п.), а также оборудование, требующее монтажа, но предназначенное для запаса, принимается к бухгалтерскому учету на основании утвержденного руководителем акта о приемке оборудования (ф. N ОС-14);

- на действующее.

К действующему оборудованию относится все фактически работающее оборудование в отчетном периоде (независимо от того, как его используют).

Для оценки использования имеющегося в наличии оборудования производится его сопоставление с установленным оборудованием, а затем с работающим, так как на практике не все имеющееся оборудование может быть установлено, а все установленное - эксплуатироваться. В связи с этим коэффициенты использования наличного и установленного оборудования определяются следующим образом:

- коэффициент использования наличного оборудования - как частное от деления количества действующего оборудования на количество наличного оборудования;

- коэффициент использования установленного оборудования - путем деления количества действующего оборудования на количество установленного оборудования.

Основной задачей эффективного использования оборудования является сведение к минимуму количества не установленного, находящегося в бездействии оборудования, так как ввод в действие новых более современных машин повышает темпы наращивания производственных мощностей, а также способствует улучшению использования средств производства.

На практике повышение эффективности использования работающего (действующего) оборудования обеспечивается двумя путями:

- экстенсивным, показателями которого являются количество единиц оборудования, структура оборудования, коэффициент сменности, отработанное время в станко-часах;

- интенсивным, то есть по мощности, показателями которого являются выпуск продукции на один машино-час, выпуск продукции на один рубль (показатель производительности).

2.4 Анализ состава и динамики состояния основных средств

Физический износ основных средств - это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

Уровень физического износа основных средств определяется через коэффициент износа (КИ) по формуле:

С показателем коэффициента износа связан другой показатель состояния основных средств - коэффициент годности основных средств (Кг), который определяется по формуле:

Хотя коэффициент износа основных средств и определяется как отношение суммы начисленной амортизации за весь срок использования основных средств в организации к первоначальной стоимости основных средств, но на практике этот коэффициент не отражает фактической изношенности основных средств, и по этой причине он может уточняться в случае реализации основных средств.

Аналогичное происходит и в отношении коэффициента годности, не позволяющего в ряде случаев давать точную оценку текущей стоимости основных средств, что является результатом влияния следующих факторов:

- метод начисления амортизации в организации;

- проведение переоценки основных средств;

- консервация и восстановление основных средств.

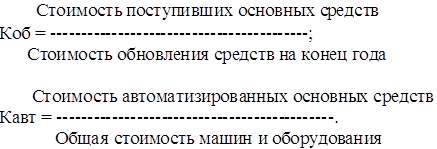

Коэффициент обновления (Коб) и коэффициент автоматизации основных средств (Кавт) отражают уровень их технического оснащения. Расчет этих коэффициентов осуществляется по следующим формулам:

Обычно коэффициент обновления рассчитывается по всем основным средствам и отдельно по их активной части за определенные периоды. Сравнение полученных показателей позволяет выяснить, по какой части основных средств произошло обновление. Положительным для организации является ситуация, при которой коэффициент обновления основных средств по активной части превышает коэффициент обновления по всем основным средствам, то есть в этом случае повышаются выпуск и качество производимой продукции и увеличивается показатель фондоотдачи основных средств. При этом обновление основных средств происходит не только в результате вновь приобретаемых основных средств, но и в результате модернизации имеющихся в организации основных средств.

Если коэффициент обновления характеризует интенсивность обновления основных средств, то коэффициент выбытия - степень интенсивности выбытия основных средств из производства. Повышенный коэффициент выбытия по активной части оказывает отрицательное влияние на показатель фондоотдачи.

2.5 Анализ фондоотдачи основных средств

Одним из показателей фондоотдачи основных средств является фондоотдача, определяемая исходя из объема выпущенной продукции и среднегодовой стоимости основных средств. Показатель фондоемкости основных средств является, по своей сути, обратным показателю фондоотдачи, но эти вместе взятые показатели выступают как обобщающие и характеризуют использование основных средств.

Величина фондоотдачи (Фо) находится в прямой зависимости от следующих показателей:

- объема выпуска и реализации продукции;

- удельного веса машин и оборудования в общей стоимости основных средств;

- коэффициента использования машин и оборудования;

- производительности труда;

- производительности оборудования;

- сокращения простоев оборудования;

- загрузки оборудования;

- технического совершенствования машин и оборудования;

- изменения структуры основных средств;

- степени использования основных средств.

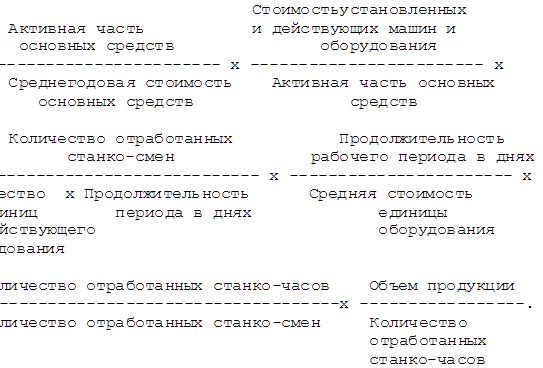

Влияние изменения структуры основных средств на величину фондоотдачи можно выявить, если, например, сделать следующий расчет:

Влияние экстенсивных и интенсивных факторов на использование основных средств определяется по следующей формуле расчета:

Вышеприведенная формула расчета фондоотдачи позволяет определить, какое влияние на показатель фондоотдачи оказывают следующие факторы:

- активная часть основных средств исходя из общей стоимости основных средств;

- доля машин и оборудования в общей стоимости активной части машин и оборудования;

- коэффициент сменности оборудования;

- стоимость единицы оборудования;

- продолжительность станко-смены;

- выработка продукции за один станко-час работы оборудования;

- продолжительность периода проводимого анализа, исчисленного в днях.

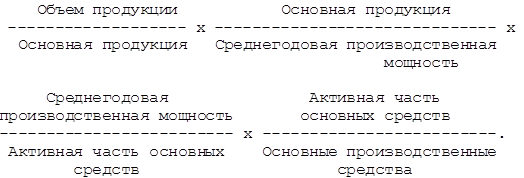

Расчет эффективности использования основных средств можно произвести и с учетом изменения уровня специализации организации, коэффициента использования среднегодовой мощности, доли активной части основных средств в общей их стоимости, фондоотдачи активной части основных средств, исчисленной по мощности. Формула расчета фондоотдачи имеет в этом случае следующий вид:

При расчете показателя фондоотдачи основных средств учитываются не только собственные основные средства организации, но и арендованные и другие основные средства, участвующие в выпуске продукции. Считается, что наибольшая эффективность использования основных средств достигается в случае, если прирост объема выпускаемой и реализуемой продукции выше показателя относительного прироста стоимости основных средств за период проводимого анализа.

Рост фондоотдачи основных средств способствует относительной их экономии и увеличению объема выпуска продукции.

3. Практическая часть

1. Анализ производственной программы

Таблица 1

Анализ динамики объема выпущенной и реализованной продукции (тыс.руб.)

| Показатели | Ед.изм. | Предыдущий год, тыс.руб. | Отчетный год, тыс.руб. | Отклонения | |

| Сумма, тыс.руб. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем производства продукции в действующих оптовых ценах | т.руб. | 14940 | 14995 | +55 | 100,4 |

| Объем реализации продукции в действующих оптовых ценах | т.руб. | 17861 | 24257 | +6396 | 135,8 |

Вывод:

из таблицы 1 мы видим, что за отчетный год объем производства продукции увеличился на 0,4% по сравнению с предыдущим годом, а объем реализации – на 35,8%. Это говорит о том, что продукция предприятия пользуется на рынке стабильным спросом, и нет необходимости в быстром наращивании объема производства. Это может привести к уменьшению объема реализации и, соответственно, к росту остатков нереализованной продукции. В данном случае, увеличение объема реализации на 35,8% свидетельствует об уменьшении остатков нереализованной продукции на складах.

Таблица 2

Анализ выполнения плана выпуска продукции по ассортименту

| Наименование изделий |

В сопоставимых оптовых ценах |

Факт в счет плана | Выполнение плана по ассортименту | ||

План |

Отчет |

Выполнение плана по объёму, % |

|||

| А | 1 | 2 | 3 | 4 | 5 |

| Изделие А | 2490 | 2525 | 101,4 | 2490 | х |

| Изделие Б | 3580 | 3720 | 103,9 | 3580 | х |

| Изделие В | 1485 | 1490 | 100,3 | 1485 | х |

| Изделие Г | 7385 | 7260 | 98,3 | 7260 | х |

| ИТОГО | 14940 | 14995 | 100,4 | 14815 | х |

Оценка выполнения плана по ассортименту может производиться:

· по способу наименьшего процента (для нашего примера – 98,3%);

· по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции;

· по способу среднего процента по формуле ВПа = ВПn : ВП0 х 100%,

где ВПа - выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 - плановый выпуск продукции.

Для нашего примера ВПа = 14815 / 14940 * 100% = 99,2%.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту в нашем примере не довыполнен на 0, 8 %.

Вывод: причины недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования, неправильное планирование и пр.). Срыв ритмичной работы предприятия может привести к ослаблению его позиций на рынке и отказу клиентов работать с ним.

2. Анализ использования основных производственных фондов (ОПФ)

Таблица 3

Состояние и движение ОПФ

| Наименование показателя | Единицы измерения | Фактически | |

За пред. год |

За отчет. год |

||

| А | Б | 1 | 2 |

| Наличие ОФП на начало года | Тыс.руб. | 13393 | 14485 |

| Ввод в действие ОФП | Тыс.руб. | 2496 | 1321 |

| Выбытие ОФП | Тыс.руб. | 1405 | 1337 |

| Наличие ОФП на конец года | Тыс.руб. | 14485 | 14469 |

| Изменение ОФП | Тыс.руб. | +1092 | -16 |

| Коэффициент обновления ОФП |

Кобн |

0,17 | 0,09 |

| Коэффициент выбытия ОФП |

Квыб |

0,097 | 0,092 |

| Коэффициент интенсивности обновления ОФП |

Кинт |

1,75 | 0,98 |

Вывод:

В целом, проанализировав состояние и движение основных производственных фондов данного предприятия, следует отметить, что в отчетном году ОПФ на 1092 тыс. рублей больше, чем в предыдущем. В базисном году произошло выбытие основных средств на 1405 тыс. рублей, а в действие введено – на 2496 тыс.руб. В отчетном же году ОПФ выбыло больше на 16 тыс.руб., чем введено в действие. Обновление основных фондов в отчетном году идет менее интенсивно. Коэффициент интенсивности обновления уменьшился с 1,75 до 0,98. Это произошло за счет того, что в отчетном году в действие было введено ОПФ на 1175 тыс.руб. меньше, чем в базисном. Коэффициент выбытия ОПФ уменьшился с 0,097 до 0,092. Это говорит о том, что возможно предприятие произвело списание пришедших в негодность или уже неликвидных ОПФ. В данном случае можно рекомендовать руководству обратить внимание на техническое оснащение предприятия.

Таблица 4

Анализ показателей использования ОФП

| Наименование показателя | Единица измерения | За предыдущий год | За отчетный год | Отклонения (+, -) |

| 1 | 2 | 3 | 4 | 5 |

| Объем производства продукции в действующих оптовых ценах | Тыс.руб. | 14940 | 14995 | +55 |

| Среднегодовая стоимость промышленно-производственных основных фондов | Тыс.руб. | 14533 | 14757 | +224 |

| В том числе машин и оборудование | Тыс.руб. | 6976 | 7526 | +550 |

| Удельный вес (коэффициент) стоимости машин и оборудования в общем объеме ОФП | 0,48 | 0,51 | +0,03 | |

| Фондоотдача с 1 руб. стоимости ОФП | Руб. | 1,028 | 1,016 | -0,012 |

| Фондоотдача с 1 руб. стоимости машин и оборудования | Руб. | 2,142 | 1,992 | -0,150 |

| Фондоемкость с 1 руб. стоимости ОФП | Руб. | 0,973 | 0,984 | +0,011 |

| Фондоемкость с 1 руб. стоимости машин и оборудования | Руб. | 0,467 | 0,502 | +0,035 |

| Фондовооруженность | Руб. | 12,11 | 14,76 | +2,65 |

Вывод:

Важнейшим обобщающим показателем эффективности использования основных средств является фондоотдача. За отчетный период фондоотдача на данном предприятии составила:

Объем продукции / среднегодовую стоимость промышленно-производственных средств = 14995 / 14757 = 1,016 руб., что на 0,012 руб. меньше, чем в предыдущем году.

Повышение эффективности использования основных средств имеет важное значение как источник расширения производства, так как фондоотдача показывает, сколько рублей товарной продукции приходится на 1 тыс. руб. основных средств. Пути повышения фондоотдачи:

• Наиболее полное и рациональное использование производственных мощностей;

• Совершенствование структуры и своевременное обновление основных средств;

• Увеличение коэффициента сменности и ликвидация простоев.

Качественным показателем использования основных средств является фондовооруженность. Рост фондовооруженности труда направлен на непосредственное повышение его производительности. Основным фактором фондовооруженности является совершенствование средств труда, повышение эффективности их использования, рост производительности труда. За отчетный период фондовооруженность на данном предприятии составила:

Фондовооруженность = ОФ / Численность = 14757 / 1000 = 14,76 руб., что на 2,65 руб. больше, чем в предыдущем году. Это произошло за счёт сокращения рабочих мест на предприятии и увеличения среднегодовой стоимости ОПФ. Показатель уменьшения фондовооружённости может говорит о том, что на предприятии снизилась производительность труда, и руководству необходимо принять меры, направленные на повышение производительности, возможно за счет повышения уровня оплаты труда, который способствует росту его мотивации и производительности.

3. Анализ использования трудовых ресурсов и средств на оплату труда

Таблица 5

Обеспеченность предприятия трудовыми ресурсами

|

Наименование показателей |

Всего | В том числе | ||||

|

работ- ники списоч- ного со- става |

из них: |

внеш- ние совмес- тители |

другие лица неспи- сочного соста- ва |

|||

|

руково- дители и специ- алисты |

рабочие | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

|

Среднесписочная численность работников, чел. За отчетный год: - план - факт -за предыдущий год |

1330 1350 1341 |

1245 1241 |

165 155 |

1080 1086 |

71 70 |

34 30 |

|

Темп роста к предыдущему году, % |

100,7 | 100,3 | 106,5 | 99,4 | 101,4 | 113,3 |

| Выполнение плана, % | 101,5 | х | х | х | х | х |

|

Удельный вес в общей численности ППП, % - за предыдущий год; - за отчётный год факт. |

100,0 100,0 100,0 |

92,5 92,2 |

11,6 12,2 |

81,0 80,0 |

5,2 5,3 |

2,2 2,5 |

На анализируемом предприятии фактическая численность работающих за отчетный год больше запланированной на 20 человек, т.е. выполнение плана составило 101,50%. Темп роста к предыдущему году составил 100,7%. Изменение среднесписочной численности происходит не только за счет движения рабочей силы, но и за счет увеличения АУП. Вероятно, увеличение среднесписочной численности работников связано с тем, что предприятие расширяет свою деятельность, создает новые рабочие места. Поэтому следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям. Наибольший удельный вес в списочном составе, за отчётный год, занимают рабочие и составляют 80,0%, что на 1,0% меньше, чем в предыдущем году. Удельный вес руководителей и специалистов в общей численности ППП составил 12,2%, что на 0,6 % больше, чем в предыдущем году. Однако, увеличение численности произошло за счёт внешних совместителей и лиц несписочного состава. Их удельный вес в общей численности ППП увеличился на 0,1% и 0,3% соответственно. Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Таблица 6

Влияние использования рабочего времени и среднечасовой выработки на производительность труда на одного рабочего

| Наименование показателей | Ед.изм. | Пред.год | Отчет.год | Отклонения | |

| Тыс.руб. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Объем продукции в сопоставимых ценах | Тыс.руб. | 14940 | 14995 | +55 | 100,4 |

| 2.Среднесписочная численность рабочих | Чел. | 1341 | 1350 | +9 | 100,7 |

| 3.Среднегодовая выработка на 1-го рабочего | Руб. | 11,14 | 11,12 | -0,02 | 99,8 |

| 4.Отработано всеми рабочими человеко-дней | Тыс. чел.-дн. | 280,2 | 277,2 | -3 | 98,9 |

| 5.Отработано всеми рабочими человеко-часов | Тыс. чел.- час | 2227,8 | 2184,4 | -43,4 | 98,1 |

| 6.Среднее число дней, отработанных 1-м рабочим за год | Дн. | 208,9 | 205,3 | -3,6 | 98,3 |

| 7.Среднее число часов, отработанным 1-м рабочим за год | Час | 1661,3 | 1618,1 | -43,2 | 97,4 |

| 8.Продолжительность рабочего дня | Час | 8 | 8 | - | 100 |

| 9.Среднечасовая выработка одного рабочего | Руб. | 1,4 | 1,3 | -0,1 | 93 |

|

10.Влияние на отклоне- ние фактической среднегодовой выработки одного рабочего против плана: а)изменение продолжительности рабочего года; б)изменение продолжительности рабочего дня в)изменения среднечасовой выработки одного рабочего |

Руб. |

х х х |

х х х |

-3,6 - -0,1 |

98,3 100 93 |

проанализировав данные таблицы можно сказать, что на предприятии в отчетном году численность работающих увеличилась на 0,7% по сравнению с предыдущим годом. Объем производства также вырос на 0,4%. Увеличение численности работающих привело к тому, что среднегодовая выработка на одного рабочего уменьшилась на 0,2%. Количество человеко-дней в отчетный период по сравнению с предыдущим годом уменьшилось на 1,1%, а количество человеко-часов - на 1,9%. Среднее число отработанных дней одним рабочим в год уменьшилось на 1,7%. Среднечасовая выработка одного рабочего в отчетном году также снизилась на 7%. Отсюда можно сделать вывод, что на данном предприятии произошло снижение производительности труда, возможно из-за увеличения численности персонала. Руководству предприятия необходимо обратить внимание на этот факт и, для дальнейшего развития производства и повышения производительности труда на предприятии, кардинально пересмотреть свою кадровую политику.

Таблица 7

Анализ абсолютной экономии (перерасхода) средств на оплату труда.

| Наименование показателя |

Ед. из- мер. |

Предыдущ. год |

Отчетный год, (факт) |

Отклонения (+, -) | |

| абсолютные | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средства на оплату труда ППП |

тыс. руб. |

24138 | 40500 | +16362 | 167,8 |

| -в том числе рабочих. | 10052,1 | 16807,5 | +6755,4 | 167,2 | |

| Среднегодовая заработная плата ППП | тыс. | 18 | 30 | +12 | 166,7 |

| - в том числе рабочих | 9,3 | 15,6 | +6,3 | 167,7 | |

| Среднесписочная численность ППП | чел. | 1341 | 1350 | +9 | 101 |

| -в том числе рабочих | 1086 | 1080 | -2 | 99,8 | |

|

Изменение средств на оплату труда работников сравнению с предыдущим годом за счет: а)изменения среднесписочной численности ППП; б)изменения среднегодовой з/п ППП |

тыс. руб. |

х х |

х х |

+9 +12 |

101 166,7 |

В % к предыдущему году = 40500 * 100 / 24138 = 167,8%

∆ФОТотн = ФОТфакт (ФОТпредыд.пост. + ФОТпредыд.перем. * % к предыд. г.)

=40500 – (1690 + 22448 * 1,678) = + 1142,3.

На анализируемом предприятии ФОТ в отчетном году , по сравнению с предыдущим годом, увеличился на 16362 тыс.руб. Среднегодовая заработная плата работающих составила 30 тыс.руб., что на 12 тыс.руб. больше, чем в предыдущем году. Это говорит о том, что с ростом производительности труда создаются реальные предпосылки его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности. Относительное отклонение ФОТ показывает, что на данном предприятии имеет место перерасход в использовании ФОТ в размере 1142,3 тыс.руб.

4. Анализ использования материальных ресурсов

Таблица 8

Оценка уровня материалоемкости продукции

| Наименование показателей |

Ед. изм. |

Пред.год | Отчет.год | Отклонения (+, -) | |

| Абсолют. | % | ||||

| 1 | 2 | 4 | 5 | 6 | 7 |

| Материальные затраты | Т.р. | 10395 | 10275 | -120 | 98,8 |

| Объем продукции в сопоставимых оптовых ценах | Т.р. | 14940 | 14995 | +55 | 100,4 |

| Материалоемкость продукции | Т.р. | 0,696 | 0,685 | -0,011 | 98,4 |

| Материалоотдача | Т.р. | 1,437 | 1,459 | +0,022 | 101,5 |

| Перерасход (+), экономия (-) материалов в результате отклонения фактической материалоемкости от предыдущего года (стр.3 гр.6*стр.1 гр.4) | Т.р. | Х | Х | - 114,3 | Х |

| Увеличение (+), уменьшение (-) объема продукции в результате изменения ее материалоотдачи (стр.4 гр.6*стр.2 гр.4) | Т.р. |

Х |

Х | +328,7 | Х |

Вывод:

По данным таблицы 8 мы видим, что в отчетном году объем произведенной продукции увеличился, по сравнению с предыдущим годом, на 55 тыс.руб. Материальные затраты наоборот снизились на 120 тыс.руб. Материалоемкость продукции уменьшилась на 0,011 тыс.руб., а материалоотдача увеличилась на 1,5% по сравнению с предыдущим годом. Экономия материалов в отчетном году составила 114,3 тыс.руб., а увеличение объема производства – 328,7 тыс.руб. Таким образом, можно сказать, что на данном предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 1,6%. Материалоотдача характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов. В данном случае, в отчетном году произошло ее увеличение на 1,5%. На основании результатов анализа руководству следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

5. Анализ себестоимости продукции

Анализ себестоимости по элементам затрат позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Для этого воспользуемся таблицей 9.

Таблица 9

тыс.руб.

|

Наименование показателей |

Предыд. год тыс. руб. |

Отчетн. год, тыс.руб. |

Отклонения (+,-) | |

| абсолютное | % | |||

| Материальные затраты | 10395 | 10275 | -120 | 98,8 |

| Заработная плата | 24138 | 40500 | 16362 | 167,8 |

| Отчисления на соц. нужды | 6276 | 10530 | +4254 | 167,8 |

|

Амортизация ОС |

1744 | 1771 | +27 | 101,6 |

| Всего затрат | 42553 | 63076 | +20523 | 148,2 |

| Полная производственная себестоимость | 2,848 | 4,207 | +1,359 | 147,7 |

Полная производственная с/ст = Затраты / Кол-во произведенной продукции.

Вывод:

проанализировав данные таблицы можно сказать, что полная производственная себестоимость в отчетном году по сравнению с предыдущим годом увеличилась на 47,7%. Это произошло потому, что в отчётном году производственные затраты увеличились на 20523 тыс.руб. ФОТ увеличился на 16362 тыс.руб., что соответственно привело к увеличению отчислений на социальные нужды на 4254 тыс.руб.Уменьшение материальных затрат на 120 тыс.руб. практически не повлияло на полную производственную себестоимость, которая выросла на 1,359 тыс.руб. Амортизация ОПФ увеличилась на 27 тыс.руб.. Это свидетельствует об увеличении производственных фондов предприятия на конец года.

Анализ затрат на рубль товарной продукции

Затраты на рубль товарной продукции- важный обобщающий показатель себестоимости продукции. Он может рассчитываться в любой отрасли производства и наглядно показывать прямую связь между себестоимостью и прибылью. Этот показатель исчисляется как отношение полной себестоимости товарной продукции к стоимости произведенной товарной продукции в действующих ценах.

Чтобы проследить влияние себестоимости на объем выпускаемой продукции следует рассчитать затраты на 1 рубль товарной продукции. Они представляют собой показатель, характеризующий уровень себестоимости товарной продукции, а также ее рентабельность. Преимущества этого показателя в том, что он охватывает всю товарную продукцию, обеспечивая увязку себестоимости с ее рентабельностью и рассмотрение динамики этих показателей за ряд лет.

Таблица 10

Расчет затрат на рубль товарной продукции

|

Показатель |

предыд. год тыс. руб |

отчетн. год тыс.руб |

Изменение тыс.руб |

| Объем выпуска ТП | 14940 | 14995 | +55 |

| Себестоимость ТП | 2848 | 4207 | +1359 |

| Затраты на 1 руб.ТП | 0,191 | 0,281 | +0,09 |

Из таблицы видно, что объем выпуска ТП в отчетном году увеличился по сравнению с предыдущим годом на 55 тыс.руб. Полная себестоимость увеличилась на 1359 тыс.руб.

Затраты на 1 рубль товарной продукции отчетного года по сравнению с предыдущим годом относительно стабильны.

За отчетный год затраты в основном возросли за счет заработной платы и отчислений на социальные нужды.

Для того, чтобы снизить затраты на рубль товарной продукции, необходимо повысить объем выпуска.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии и другие.

6. Анализ финансового состояния предприятия

Таблица 11

Анализ состава и структуры имущества предприятия

| Виды активов |

№ стр |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

Отклонение (+, -) | |

| тыс.руб. | % | ||||

| А | В | 1 | 2 | 3 | 4 |

| Имущество в распоряжении предприятия (итог баланса), в том числе: | 1 | 10780 | 12884 | +2104 | 119,5 |

|

Основные средства и прочие внеоборотные активы (итог Iраздела) |

2 | 7994 | 8038 | +44 | 100,6 |

| В % к имуществу (стр2/стр1)*100% | 3 | 74,2 | 62,4 | - | - |

| Оборотные средства | 4 | 2786 | 4846 | +2060 | 174 |

| В % к имуществу (стр4/стр1)*100% | 5 | 25,8 | 37,6 | - | - |

| Запасы и затраты | 6 | 1971 | 2726 | +755 | 138,3 |

| В % к оборотным (стр6/стр4)*100% | 7 | 72,3 | 56,3 | - | - |

| Денежные средства и краткосрочные финансовые вложения | 8 | 196 | 355 | +159 | 181,1 |

| В % к оборотным (стр8/стр4)*100% | 9 | 7,0 | 7,3 | - | - |

| Реальные активы | 10 | 10161 | 11119 | +958 | 109,4 |

|

В % к имуществу (стр.10/стр.1)*100% |

11 | 94,3 | 86,3 | - | - |

Вывод:

Из таблицы 11 видно, что за отчетный год структура имущества предприятия несколько изменилась: по итогам баланса произошло увеличение имущества в распоряжении предприятия на 2104тыс.руб. Доля основного капитала, т.е. внеоборотных активов , увеличилась на 0,6%, а доля оборотного – на 74%. В связи с этим изменилось органическое строение имущества предприятия: на начало года отношение внеоборотных активов к имуществу составляет 74,2%, а на конец – 62,4%; отношение оборотных средств к имуществу на начало года – 25,8%, а на конец – 37,6%. Также в течении года произошло увеличение денежных средств и краткосрочных финансовых вложений на 159 тыс.руб. По данным бухгалтерского баланса реальные активы предприятия на конец года увеличились на 958 тыс.руб.

Таблица 12

Расчеты наличия собственных оборотных средств

|

Наименование показателей |

№ стр |

на начало года, тыс.руб. |

на конец года, тыс.руб. |

Отклонение (+,-) | |

| тыс.руб. | % | ||||

| А | Б | 1 | 2 | 3 | 4 |

|

Источники собственных средств (итог раздела 1 "Пассива") |

1 | 9798 | 10739 | +941 | 109,6 |

| Приравненные к собственным источники (итог раздела 2 "Пассива" баланса) | 2 | 206 | 55 | -151 | 26,7 |

|

Основные средства и прочие внеоборотные активы (итог раздела 1 "Актива" баланса) |

3 | 7994 | 8038 | +44 | 100,6 |

| Наличие собственных оборотных средств (стр1+стр2-стр3) | 4 | 2010 | 2756 | +746 | 137 |

| В % к источникам собственных средств (стр4/стр1)*100% | 5 | 20,5 | 25,7 | - | - |

| Потребность в материальных оборотных средствах (итог раздела 2 "Актива") | 6 | 2786 | 4846 | +2060 | 174 |

| Покрытие потребности в материальных оборотных средствах за счет собственных оборотных средств (стр4/стр6)*100% | 7 | 72,2 | 56,9 | - | - |

| Источники заемных средств | 8 | 982 | 2145 | +1163 | 218,4 |

| Коэффициент соотношения источников заемных и собственных средств (стр8/стр1) | 9 | 10,0 | 20,0 | - | - |

Вывод:

По таблице 12 можно отметить следующее:

Финансовое состояние предприятия во многом зависит от источников формирования имущества. Проанализировав пассив баланса предприятия можно сказать, что источники собственных средств предприятия увеличились на 9,6%. На это увеличение повлияло:

1. увеличение резервного капитала на 50%;

2. а также, увеличение собственных оборотных средств предприятия на 37%.

Долгосрочные обязательства на конец периода уменьшились на 151 тыс.руб.. Это говорит о том, что произошло уменьшение части долгосрочного кредита на конец отчетного года по сравнению с началом года.

Краткосрочные обязательства в целом увеличились на 1314 тыс.руб. в основном за счет увеличения краткосрочной задолженности и краткосрочного кредита . Эти средства необходимы предприятию для улучшения состояния основных производственных фондов, а также для того, чтобы вовремя рассчитаться по своим обязательствам.

Таблица 13

Оборачиваемость оборотных средств

тыс.руб.

|

№ п/п |

Наименование показателей |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

| А | Б | 1 | 2 | 3 |

| 1. | Выручка от реализации продукции (работ, услуг), (без налогов) | 17861 | 24257 | +6396 |

| 2. | Однодневный оборот (стр1/360) | 49,6 | 67,4 | +17,8 |

| 3. | Остатки оборотных средств, (сумма разделов 2 и 3 "Актива") | 2786 | 4846 | +2060 |

| 4. | Оборачиваемость, дни (стр3/стр2) | 56,2 | 71,9 | +15,7 |

| 5. |

Экономический результат (высвобождение при ускорении (-), привлечение при замедлении (+): а) в днях, дней (стр4гр2-стр4 гр1) б) в сумме, тыс.руб. (стр2 гр2*стр5агр2) |

х х |

+15,7 +1058 |

х х |

Вывод:

По данным таблицы 13 мы видим, что на данном предприятии выручка от реализации продукции в отчетном году увеличилась по сравнению с базисным годом. Отклонение составило 6396 тыс.руб. Однодневный оборот также вырос на 17,8 тыс.руб. Остатки оборотных средств увеличились в отчетном году на 2060 тыс.руб. Оборачиваемость оборотных средств возросла на 15,7 дней. Экономический результат по итогам отчетного года привлечение оборотных средств при замедлении оборачиваемости в сумме 1058 тыс.руб.

Анализ ликвидности баланса предприятия

Степень ликвидности баланса характеризуется следующими соотношениями:

1. Абсолютная ликвидность:

А1> П1, А2> П2, А3> П3, П4> А4.

Предприятие свободно может погашать любые обязательства.

2. Текущая ликвидность:

(А1 +А2) > (П1 + П2), А3>П3, П4>А4.

Характеризует платежеспособность на ближайших к рассматриваемому моменту промежутках времени.

3. Перспективная ликвидность:

(А1 + А2) < (П1 + П2), А3>П3, П4>А4.

Определяет прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

4. Недостаточный уровень перспективной ликвидности:

(А1 + А2) < (П1 + П2), А3>П3, П4>А4.

5. Баланс организации неликвиден:

П4>А4.

При таком соотношении не соблюдается минимальное условие финансовой устойчивости: наличие у предприятия собственных оборотных средств.

Таблица 14

Агрегированный баланс для расчета его ликвидности

| Показатель |

Начало года |

Конец года |

| Актив | ||

| 1. Наиболее ликвидные активы (А1) (стр.250+260) | 196 | 355 |

| 2.Быстрореализуемые активы (А2) (стр.240+270) | 86 | 118 |

|

3. Медленно реализуемые активы (А3) (стр.210-216+220+230+140) |

2504 | 4452 |

| 4. Труднореализуемые активы (А4) (стр.190-140) | 7994 | 7959 |

| Итого: | 10780 | 12884 |

| Пассив | ||

| 1. Наиболее срочные обязательства (П1) (стр.620) | 485 | 1318 |

| 2. Краткосрочные обязательства (П2) (стр.610+660) | 190 | 423 |

|

3. Долгосрочные обязательства (П3) (стр.590+630+640+650) |

307 | 404 |

| 4. Постоянные пассивы (П4) (стр.490-216) | 9798 | 10739 |

| Итого: | 10780 | 12884 |

Показатели ликвидности в абсолютном выражении

| Показатель |

Начало года |

Конец года |

| 1. Разность между наиболее ликвидными активами и наиболее срочными обязательствами: (А1-П1) (+,-) | -289 | -963 |

| 2. Разность между быстрореализуемыми активами и краткосрочными обязательствами: (А2-П2) (+,-) | -104 | -305 |

| 3. Разность между медленно реализуемыми активами и краткосрочными обязательствами: (А3-П3) (+,-) | +2197 | +4048 |

| 4. Разность между постоянными пассивами и труднореализуемыми активами: (П4-А4) (+,-) | +1804 | +2780 |

Тип ликвидности: