Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Анализ затрат на производство молочной продукции и пути ее снижения

Курсовая работа: Анализ затрат на производство молочной продукции и пути ее снижения

Введение. 3

1 Экономическая характеристика ОАО «Оршанский молочный завод». 6

1.1 Организационно-правовой статус предприятия и структура управления. 6

1.2 Анализ основных экономических показателей деятельности предприятия. 12

2. Теоретические основы исследования затрат на производство продукции. 25

2.1 Сущность и методика анализа издержек предприятия. 25

2.2 Классификация затрат на производство продукции предприятия. 30

3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 41

3.1 Анализ себестоимости производимой продукции предприятия. 41

3.2 Факторный анализ себестоимости отдельных видов продукции. 47

3.3 Определение резервов снижения себестоимости продукции ОАО «Оршанский молочный завод». 54

Выводы.. 63

Литература. 68

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Поэтому когда предприятие решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Основная цель работы – анализ формирования и снижение затрат на производство молочной продукции ОАО «Оршанский молочный завод».

Задачи написания работы:

- определение понятия, видов и классификации издержек предприятия, методов управления затратами;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод»;

- выявление резервов и разработка мероприятий по их использованию и снижению себестоимости продукции предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа (цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, факторный анализ), так и традиционные методы экономической статистики (средних и относительных величин, графический, индексный, элементарные методы обработки рядов динамики).

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в работе использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе написания работы использовалась годовая бухгалтерская отчетность предприятия ОАО «Оршанский молочный завод» за 2002-2004 годы, учебная и методическая литература, научные статьи.

1. Экономическая характеристика ОАО «Оршанский молочный завод»

1.1 Организационно-правовой статус предприятия и структура управления

ОАО «Оршанский молочный завод» - акционерное общество открытого типа создано из Государственного предприятия «Оршанский молочный завод», зарегистрированного Постановлением Главы администрации Оршанского района № 194 от 28 апреля 1992 года.

ОАО «Оршанский молочный завод» является коммерческой организацией, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к обществу.

Общество является юридическим лицом, действующим в соответствии с законодательством Российской Федерации и Республики Марий Эл. Имеет в собственности обособленное имущество, приватизированное в порядке, установленном законодательством о приватизации и приобретенное по иным основаниям, учитываемое на его самостоятельном балансе, отвечает по своим обязательствам всем принадлежащим ему имуществом, от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде, имеет круглую печать со своим полным фирменным наименованием на русском языке и место его нахождения.

Общество имеет полное официальное наименование: открытое акционерное общество «Оршанский молочный завод».

Сокращенное наименование: ОАО «ОМЗ».

Местонахождение общества: 425250 Республика Марий Эл, п. Оршанка, ул. Гагарина 14.

Порядок выпуска и распределения акций первой эмиссии, произведенной при учреждении общества, был определен планом приватизации утвержденным Госкомимуществом Республики Марий Эл от 18 ноября 1992 года. Уставный капитал акционерного общества на 1.01.2004 г. Составил 1 тыс. р., который разделен на 1000 обыкновенных акций, номинальной стоимостью 1р.

Основной целью общества является получение прибыли путем удовлетворения общественно-полезных потребностей в продукции, работах, услугах.

Основными видами деятельности ОАО являются:

- производство пищевых продуктов на основе переработки молока и сливок;

- разработка, внедрение, производство, реализация конкурентоспособной пищевой продукции;

- оптовая и розничная торговля продовольственными и непродовольственными товарами с использованием сети своих магазинов.

Рынком сбыта произведенной пищевой продукции являются предприятия сети торговли республики.

В 1998 году предприятие наладило выпуск казеина технического, который идет на экспорт и пользуется большим спросом за рубежом. В настоящее время выпуск его прекращен.

Предприятие имеет множество конкурентов.

Производство продукции планируется в соответствии с установленными мощностями, с учетом рынка сбыта, с учетом объема молока, закупаемого от хозяйств и населения района.

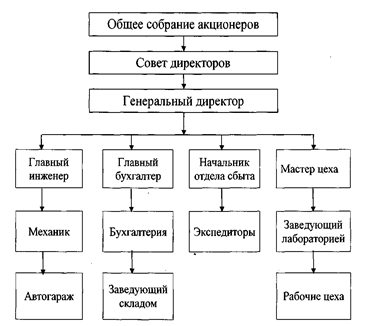

Высшим органом управления общества является общее собрание акционеров, которое проводится ежегодно. В период между собраниями, функции управления возложены на совет директоров.

В компетенцию Совета Директоров входит решение вопросов общего руководства деятельностью ОАО, за исключением вопросов отнесенных Уставом к исключительной компетенции Общего собрания акционеров.

Члены совета директоров избираются сроком на один год. Член совета директоров может переизбираться неограниченное число раз.

Совет директоров общества состоит из 7 человек. Избранными считаются кандидаты, набравшие наибольшее количество голосов.

Председатель совета директоров избирается членами совета директоров. Он организует работу совета директоров, созывает совет, председательствует на общем собрании акционеров.

Руководство текущей деятельностью общества осуществляется Генеральным директором и правлением акционерного общества.

Генеральный директор и правление избираются общим собранием сроком на 1 год и могут быть отозваны досрочно.

Компетенция Генерального директора:

- представляет интересы общества, подписывает все документы от имени общества, действует без доверенности в соответствии с решениями правления;

- открывает счета в банках Российской Федерации и за ее пределами по решению правления;

- утверждает штаты предприятия по решению правления и по согласованию с советом директоров;

- издает приказы и дает указания, обязательные для исполнения всеми работниками общества;

- организует совместно с правлением ведение бухгалтерского учета, своевременную финансовую отчетность в соответствующие органы;

- решает другие вопросы, связанные с деятельностью общества.

Общество самостоятельно планирует свою производственно-хозяйственную и иную деятельность, а также социальное развитие трудового коллектива. Основу плана составляют договора, заключенные с потребителями продукции и услуг, и поставщиками материальных и иных ресурсов, а также решения исполнительных органов общества и Совета директоров, принятые в пределах установленных Уставом полномочий. Реализация продукции, выполнение работ, предоставление услуг осуществляется по ценам и тарифам, устанавливаемым обществом самостоятельно, кроме случаев, предусмотренных действующим законодательством.

Уставный капитал может быть увеличен путем увеличения номинальной стоимости акций или путем размещения дополнительных акций. Общество вправе производить размещение акций и иных ценных бумаг, конвертируемых в акции посредством как открытой, так и закрытой подписки за исключением случаев, когда законодательством допускается возможность размещения акций только посредством открытой продукции.

Дивиденды по обыкновенным размещенным акциям могут выплачиваться ежеквартально, раз в полгода или раз в год.

Общество формирует резервный фонд на выплату вознаграждений по итогам деятельности за год. В случае получения прибыли общество самостоятельно определяет направления использования прибыли, оставшейся у него после уплаты налогов и других платежей, а также расчетов с кредиторами.

В обществе создается резервный фонд, который формируется путем обязательных ежегодных отчислений в размере 5% от чистой прибыли. Он предназначен для покрытия его убытков, а также для выкупа обыкновенных акций Общества в случае отсутствия иных средств.

Успешное развитие производства в значительной степени зависит от уровня организации управления.

Структура управления ОАО «Оршанский молочный завод» представлена на рис. 1.1.

Главный инженер определяет техническую политику, пути реконструкции и технического перевооружения действующего производства.

Механик руководит работниками, осуществляющими обслуживание производства, проводит работу в области эксплуатации энергетического оборудования, экономии рационального использования топливно-энергетических ресурсов, содействует достижению высоких показателей по эксплуатации энергоустановок.

Начальник отдела сбыта осуществляет руководство хозяйственной деятельностью предприятия в области материального снабжения, сбыта готовой продукции.

Рис. 1.1 Структура управления ОАО «Оршанский молочный завод»

Мастер цеха непосредственно осуществляет контроль за качеством произведенной продукции, за ходом всего производственного процесса.

Главный бухгалтер осуществляет организацию бухгалтерского учета, отчетности и контроль за использованием материальных, финансовых и трудовых ресурсов. Учет в бухгалтерии переведен на автоматизированную обработку с применением персональных электронно-вычислительных машин, что привело к повышению оперативности обработки.

На данном предприятии используется программа «1С - Бухгалтерия». Полная автоматизация бухгалтерского учета позволяет решать задачи не только бухгалтерии, но и других подразделений предприятия.

Главный бухгалтер в соответствии с действующим законодательством формирует учетную политику предприятия, обеспечивая финансовую устойчивость предприятия.

Учет на предприятии ведется по журнально-ордерной форме счетоводства. Начисление амортизации основных средств производится по единым нормам. Амортизация нематериальных активов начисляется линейным способом, на основе срока их полезного использования.

Списание сырья, материалов на производство производится по средней себестоимости. Готовая продукция оценивается в балансе по фактической себестоимости.

Выручка от реализации продукции и в целях налогообложения определяется по мере отгрузки продукции и предъявления покупателем расчетных документов.

При контроле исполнения оценивается работа трудящегося, поощряется выполнение заданных системой управления требований и наказываются за нарушения.

На ОАО «Оршанский молочный завод» достаточно широко используются методы материального и морального стимулирования работников. На выплату вознаграждений по итогам работы за год создается резерв в размере 10% от начисленной заработной платы. Так на 1 января 2004 года этот резерв создан в сумме 77 тысяч рублей.

В процессе производства все подразделения предприятия действуют взаимосвязано. Для их согласованной деятельности четко определены регламент работы каждого звена, методы и формы их взаимосвязи. Для каждого работника определены права, обязанности и ответственность.

1.2 Анализ основных экономических показателей деятельности предприятия

Таблица 1.1. Основные экономические показатели ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93 | 84 | 88 |

| Среднесписочная численность персонала, чел. | 42 | 48 | 50 |

| Производительность труда 1 работника | 325 | 402,3 | 426,8 |

| Фонд оплаты труда, тыс. р. | 457 | 1053 | 1435 |

| Среднемесячная заработная плата на 1 работника, р. | 1907 | 2828 | 4392 |

| Остаточная стоимость основных фондов, тыс.р. | 994 | 1213 | 1447 |

| Фондоотдача,р. | 9,64 | 14,08 | 9,4 |

| Балансовая прибыль, тыс.р. | -21 | 1120 | 663 |

| Чистая прибыль, тыс.р. | - | 719 | 462 |

| Прибыль от реализации, тыс.р. | 91 | 1352 | 634 |

| Рентабельность продаж,% | 0,66 | 7,00 | 2,97 |

На основе данной таблицы можно сделать следующие выводы Наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 7688 тыс.р. или 156,3%. Соответственно происходит и рост себестоимости продукции, который за 3 года составил 6034 тыс.р. или 147,5%.

Затраты на 1 рубль реализованной продукции в 2004 году уменьшились на 5 копеек или на 94,6% по сравнению с 2002 годом и составили 88 копеек на 1 рубль реализованной продукции.

Таблица 1.2. Анализ изменения основных экономических показателей ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

| Абсол |

Относ. % |

Абсол |

Относ. % |

Абсол |

Относ. % |

|

| Объем реализованной продукции, работ, услуг, тыс.р. | 5660 | 141,5 | 2028 | 110,5 | 7688 | 156,3 |

| Себестоимость реализованной продукции, работ, услуг, тыс.р. | 3564 | 128,1 | 2470 | 115,2 | 6034 | 147,5 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | -9 | 90,3 | 4 | 104,8 | -5 | 94,6 |

| Среднесписочная численность персонала, чел. | 6 | 114,3 | 2 | 104,2 | 8 | 119,0 |

| Производительность труда 1 работника, тыс.р. | 77,3 | 123,8 | 24,5 | 106,1 | 101,8 | 131,3 |

| Фонд оплаты труда, тыс.р. | 596 | 230,4 | 382 | 136,3 | 978 | 314,0 |

| Среднемесячная заработная плата на 1 работника,р. | 921 | 201,5 | 1564 | 130,9 | 2485 | 263,7 |

| Остаточная стоимость основных фондов, тыс.р. | 219 | 122,0 | 234 | 119,3 | 453 | 145,6 |

| Фондоотдача,р. | 4,44 | 146,1 | -4,68 | 66,8 | -0,24 | 97,5 |

| Балансовая прибыль, тыс.р. | 1141 | 5333,3 | -457 | 59,2 | 684 | 3157,1 |

| Чистая прибыль, тыс.р. | 719 | -257 | 64,3 | 462 | ||

| Прибыль от реализации, тыс.р. | 1261 | 1485,7 | -718 | 46,9 | 543 | 696,7 |

| Рентабельность продаж,% | 6,34 | 1060,6 | -4,03 | 42,4 | 2,31 | 450 |

Среднесписочная численность персонала ОАО «Оршанский молочный завод» в рассматриваемом периоде имела тенденцию к увеличению. За три года численность персонала увеличилась на 8 человек.

Среднегодовая производительность труда увеличилась, и в 2004 году рост данного показателя составил 101,8 тыс.р., рост составил 131,3%.

Стабильными темпами происходит увеличение фонда оплаты труда. Рост этого показателя в 2004 году составил 978 тыс.р. или 314% по сравнению с 2002 годом, а среднемесячная заработная плата на 1 работника увеличилась в 2004 году по сравнению с 2002 годом на 2485р. или на 263,7%.

Среднегодовая стоимость основных средств имеет тенденцию к увеличению. Так в 2004 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2002 годом на 453 тыс.р. или на 145,6%.

Важный показатель использования основных средств - фондоотдача в 2003 году увеличился на 4,44 тыс.р. или на 146,1% по сравнению с 2002 годом, а в 2004 году по сравнению с 2002 годом уменьшился на 0,24 тыс.р.

В изучаемом периоде наблюдаем повышение прибыли и рентабельности. Однако повышение этих показателей произошло в 2003 году и в 2004 году по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом показатели прибыли и рентабельности уменьшились.

На основе изученных показателей можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2002 по 2004 год.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов производства, повышение е качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

Важное значение для оценки выполнения производственной программы имеет анализ объема производства и реализации продукции.

ОАО «Оршанский молочный завод» специализируется на выпуске пищевых продуктов на основе молочной продукции.

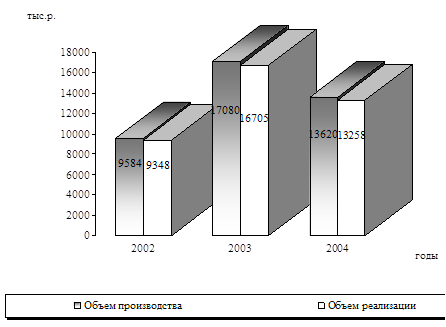

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

Проведем анализ выпуска и реализации продукции ОАО «Оршанский молочный завод» в табл. 1.3. Из таблицы видно, что объем производства продукции в 2003 году увеличился на 178%, т.е. почти в два раза в сравнении с 2002 годом. А в 2004 году уменьшился на 25,4%.

Таблица 1.3. Динамика производства и реализации молочной продукции ОАО «Оршанский молочный завод» за 2002-2004 гг.

| Года |

Объем производства продукции, тыс. р. |

Темпы роста,% |

Объем реализации, тыс. р. |

Темпы роста,% | ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2002 | 9584 | 100 | 100 | 9348 | 100 | 100 |

| 2003 | 17080 | 178,2 | 178,2 | 16705 | 178,7 | 178,7 |

| 2004 | 13620 | 142,1 | 79,7 | 13258 | 141,8 | 79,4 |

Также видно, что объем реализации продукции в 2004 году уменьшился на 26% в сравнении с 2003 годом, а в сравнении с 2002 годом увеличился на 41,8%.

Изобразим графически динамику производства и реализации продукции ОАО «Оршанский молочный завод» на рис. 1.2.

Рис. 1.2. Динамика производства и реализации продукции ОАО «ОМЗ»

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Оршанский молочный завод» формируется с учетом потребностей потребителей. Проведем анализ реализации по ассортименту в табл. 1.4.

Таблица 1.4. Анализ реализации продукции ОАО «Оршанский молочный завод» по ассортименту за 2002-2004 гг., тыс.р.

Показатели |

2002 г. | 2003 г. | 2004 г. |

| Выручка от реализации своей продукции всего, в том числе: | 9348 | 16705 | 13258 |

| Молока | 1932 | 5928 | 3016 |

| Масла фасованного | 5042 | 5977 | 6584 |

| Творога | 69 | 664 | 998 |

| Сметаны | 313,1 | 996,8 | 885 |

| Кефира | 113,9 | 100,2 | 273 |

| Масла монолит | 1878 | 3039 | 1502 |

Объем реализации молока за 2004 год увеличился в 3,4 раза в сравнении с 2002 годом. Также увеличился объем реализации сметаны - в 2,8 раза, кефира - в 2,4 раза, творога - в 14,5 раз.

Как видно из таблицы увеличение объема реализации по одним видам ведет к сокращению реализации по другим видам продукции.

В целом за анализируемый период видно, что выручка от реализации всей продукции в 2003 году увеличилась на 7357 тыс.р. в сравнении с 2002 годом. А в 2004 году уменьшилась в сравнении с 2003 годом на 3447 тыс.р.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких производственных циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 1.5. Состав и структура основных средств ОАО «ОМЗ», тыс.р.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

Как свидетельствуют данные табл. 1.5 наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%. Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В 2003 году было приобретено дополнительно оборудования на 164 тыс.р., в 2004 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов молочной продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании. В силу расширения производства и увеличение реализации произведенной скоропортящейся продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2003 год их было приобретено на 142 тыс.р.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 1.6. Расчет показателей эффективности использования основных средств ОАО «ОМЗ» за 2002-2004 гг., тыс.р.

Показатели |

2002 г. | 2003 г. | 2004 г. |

| Исходные: | |||

| Стоимость основных средств, остаточная | 994 | 1213 | 1447 |

| Стоимость основных средств, первоначальная | 2221 | 2577 | 2987 |

| Стоимость активной части основных средств | 926 | 1232 | 1283 |

| Начисленный износ | 1227 | 1364 | 1540 |

| Начисленный износ активной части основных средств | 782 | 898 | 1031 |

| Стоимость поступивших основных средств | 24 | 356 | 432 |

| Стоимость основных средств на конец года | 2221 | 2577 | 2987 |

| Стоимость выбывших основных средств | 2 | - | 18 |

| Стоимость основных средств на начало года | 2199 | 2221 | 2577 |

| Объем продукции | 9584 | 17080 | 13620 |

| Среднесписочная численность работников, чел. | 42 | 48 | 50 |

| Расчетные, % | |||

| Доля активной части основных средств, % | 41,7 | 47,8 | 42,9 |

| Коэффициент износа всех основ. средств | 0,55 | 0,53 | 0,52 |

| Коэффициент износа активной части основных средств | 0,84 | 0,73 | 0,80 |

| Коэффициент обновления | 0,01 | 0,14 | 0,14 |

| Коэффициент выбытия | 0,001 | - | 0,006 |

| Фондоотдача, р./р | 9,64 | 14,08 | 9,4 |

| Фондовооруженность, тыс. р./чел. | 23,6 | 25,3 | 28,9 |

На основе данной таблицы видно, что доля активной части основных средств в изучаемом периоде составляет в среднем 44%.

Коэффициент износа основных средств составляет 53%, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60%, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько выпускаемой продукции приходится на 1 рубль основных средств. В 2002 году показатель фондоотдачи составляет 9,64, в 2003 году - 14,08, а в 2004 году на 1 рубль основных средств приходилось 9 рублей 40 копеек выпускаемой продукции.

Второй показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств (в денежном выражении) приходится на 1 среднесписочного работника. Так в 2002 году показатель фондовооруженности составил 23,6, в 2003 году - 25,3, а в 2004 году на 1 работника приходилось 28,9 тыс.р. основных средств.

Таблица 1.7. Структура изменения показателей эффективности использования основных средств ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. |

| Доля активной части основных средств | +6,1 | -4,9 | +1,2 |

|

Коэффициент износа всех основных средств |

-0,2 | -0,1 | -0,3 |

| Коэффициент износа активной части основных средств | -0,11 | +0,07 | -0,04 |

| Коэффициент обновления | +0,13 | - | +0,13 |

| Коэффициент выбытия | -0,001 | +0,006 | +0,005 |

| Фондоотдача | +4,44 | -4,68 | -0,24 |

| фондовооруженность | + 1,7 | +3,6 | +5,3 |

Из данной таблицы видно, что коэффициент износа активной части основных средств опережает рост коэффициента износа всех основных средств.

Коэффициент обновления имеет тенденцию к росту и опережает коэффициент выбытия.

Фондоотдача в 2003 году по сравнению с 2002 годом увеличилась на 4,44 тыс.р. за счет увеличения объема продукции. В 2004 году фондоотдача по сравнению с 2003 годом, а также по сравнению с 2002 годом уменьшилась.

Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Следующим этапом будет анализ трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

В табл. 1.8 отражены показатели по труду и заработной плате.

Таблица 1.8. Показатели труда и заработной платы ОАО «ОМЗ» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Среднесписочная численность, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Фонд заработной платы, тыс. р. | 457 | 1053 | 1435 | 690 | 382 | 1072 |

| Производительность труда, тыс. р./чел. | 325 | 402,3 | 426,8 | 77,3 | 24,5 | 24,5 |

| Средняя заработная плата на 1 работника, р. | 1907 | 2828 | 4392 | 921 | 564 | 2485 |

Данные табл. 1.8 свидетельствуют о значительных изменениях выручки от реализации продукции, работ, услуг. Ее рост в 2004 году по сравнению с 2002 годом составил 56,3%.

С расширением своей деятельности и в связи с выпуском новых видов продукции численность работников в 2004 году увеличилась на 6 человек по сравнению с 2002 годом, а в 2004 году по сравнению с 2003 годом на 2 человека.

Рост фонда заработной платы увеличился в 2004 году по сравнению с 2002 годом в 3 раза. Увеличение производительности труда в 2004 году по сравнению с 2002 годом составляет 31,3%.

Также на ОАО «ОМЗ» наблюдается увеличение средней заработной платы. Так в 2003 году по сравнению с 2002 годом средняя заработная плата увеличилась на 921 рубль, т.е. в 1,5 раза, а в 2004 году средняя заработная плата увеличилась на 564 рубля по сравнению с 2003 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ОАО «ОМЗ».

Далее проведем анализ трудовых ресурсов предприятия.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии, анализ структуры персонала, анализ движения рабочей силы.

Независимо от сферы приложения труда весь персонал предприятия подразделяется на категории. На предприятие ОАО «Оршанский молочный завод» в составе рабочих выделяют рабочих основных и рабочих вспомогательных.

Таблица 1.9. Состав и структура персонала ОАО «Оршанский молочный завод» за 2002 - 2004 гг., чел.

| Категории персонала | 2002 г. | 2003 г. | 2004 г. | |||

|

Числ., чел. |

Уд. вес, % |

Числ., чел. |

Уд. вес, % |

Числ., чел. |

Уд. вес, % | |

| Всего сотрудников | 42 | 100 | 48 | 100 | 50 | 100 |

| Управленческий персонал | 10 | 23,8 | 11 | 22,9 | 11 | 22 |

| Основное производство | 20 | 47,6 | 20 | 41,7 | 21 | 42 |

| Вспомогательные службы | 12 | 28,5 | 17 | 35,4 | 18 | 36 |

На основе данных табл. 1.9 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась.

Также на 1 человека увеличилась численность сотрудников основного производства. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 6 человек, а доля увеличилась на 7,5%. Увеличение численности сотрудников произошло в связи с увеличением объемов производства и реализации продукции.

Таблица 1.10. Структура изменения состава и структуры персонала ОАО «ОМЗ» за 2002 - 2004 гг.

| Категории персонала | 2003/2002 гг. | 2004/2003 гг. | 2004/2002 гг. | |||

|

Числ., чел. |

Уд. вес,% |

Числ., чел. |

Уд. вес,% |

Числ., чел. |

Уд. вес,% | |

| Всего сотрудников | +6 | 0,0 | +2 | 0,0 | +8 | 0,0 |

| Управленческий персонал | +1 | -0,9 | 0 | -0,9 | +1 | -1,8 |

| Основное производство | 0 | -5,9 | +1 | +0,3 | +1 | -5,6 |

| Вспомогательные службы | +5 | +6,9 | +1 | +0,6 | +6 | +7,5 |

Из данной таблицы видно, что численность работников по всем категориям за анализируемый период растет. Удельный вес управленческого персонала и работников основного производства уменьшается, а удельный вес вспомогательных служб в 2004 году увеличился на 7,5% по сравнению с 2002 годом.

Обеспеченность кадрами зависит от их движения в течение анализируемого периода. Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; текучести кадров. Анализ динамики показателей движения рабочих кадров на молокозаводе представлен в таблице 1.11.

Таблица 1.11. Расчет показателей движения кадров ОАО «Оршанский молочный завод» за 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменения (+,-) | ||

| 2003/ 2002 гг. | 2004/ 2003 гг. | 2004/ 2002 гг. | ||||

| Среднесписочная численность работников, чел. | 42 | 48 | 50 | 6 | 2 | 8 |

| Принято рабочих, чел. | 12 | 5 | 3 | -7 | -2 | -9 |

| Выбыло рабочих, всего, в т.ч.: | 6 | 3 | 2 | -3 | -1 | -4 |

| - по собственному желанию | 6 | 3 | 1 | -3 | -2 | -5 |

| - за нарушение трудовой дисциплины | - | - | - | - | - | - |

| - на пенсию, чел. | - | - | 1 | - | - | 1 |

| Коэффициент оборота по приему | 0,29 | 0,1 | 0,06 | -0,19 | -0,04 | -0,23 |

| Коэффициент оборота по выбытию | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -од |

| Коэффициент общего оборота | 0,43 | 0,17 | 0,1 | -0,26 | -0,07 | -0,33 |

| Коэффициент текучести кадров | 0,14 | 0,06 | 0,04 | -0,08 | -0,02 | -0,1 |

На основе табл. 1.11 можно сделать вывод об имеющейся текучести кадров на предприятии. Наиболее стабильным в этом отношении был 2004 год.

За этот год было принято всего 3 рабочих, а уволилось 2, из которых один ушел на пенсию.

Среднесписочная численность растет с каждым годом, и в 2004 году по сравнению с 2002 годом численность работников увеличилась на 8 человек.

По остальным же показателям движения кадров наблюдается уменьшение.

Таким образом, коллектив на ОАО «Оршанский молочный завод» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда.

2. Теоретические основы исследования затрат на производство продукции

2.1 Сущность и методика анализа издержек предприятия

Для производства конкурентоспособной продукции предприятие вкладывает средства в производственные факторы. При приобретении предприятием оборудования, инструмента, материалов и т.п. денежные средства на покупки составляют расходы или затраты предприятия. Когда говорят об использовании производственных факторов, речь идет об издержках производства. Издержки это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Они могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции.

Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 - СП1), (2.1)

где СР - себестоимость реализованной продукции

СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1, СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия. Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

В современных условиях большое значение приобрело всестороннее изучение и полное выявление причин любых отклонений от запланированных результатов, недостаточной эффективности использования ресурсов, мобилизации резервов стало особенно необходимо. А это в свою очередь требует, прежде всего, анализа производственно-хозяйственной деятельности предприятия. Важным этапом технико-экономического анализа деятельности предприятия является анализ себестоимости продукции предприятия. Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат.

Источниками информации, на основании которых производится анализ, являются: форма № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные учета затрат по основным и вспомогательным производствам.

На следующем этапе выявляются неиспользованные и перспективные резервы снижения издержек производства предприятия. Далее происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований по анализу издержек производства является наиболее целесообразной с точки зрения теории и практики анализа хозяйственной деятельности.

Анализ издержек производства имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости производства.

2.2 Классификация затрат на производство продукции предприятияСебестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

В управлении затратами важной особенностью является единая классификация затрат для всех отраслей экономики. Для целей учета, анализа и планирования затраты, включаемые в себестоимость продукции, классифицируют по различным признакам. Классификация затрат позволяет более обоснованно выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции.

В отечественной практике управления затратами для целей планирования, учета и калькулирования существует классификация издержек. Затраты, включаемые в себестоимость продукции для целей анализа и планирования группируют по различным классификационным признакам (табл. 2.1).

Таблица 2.1. Классификация затрат на производство

| Классифика-ционный признак | Затраты по классификационному признаку | Содержание затрат |

| Экономическое содержание | Смета затрат | Общий объем потребляемых ресурсов |

| Калькуляция | На определенный вид изделия, продукции | |

| Степень участия в процессе производства | Основные | Связаны с выполнением технологического процесса изготовления продукции (материалы, РСЭО, зарплата и др.) |

| Накладные | Связаны с процессом управления производством (общезаводские, общецеховые расходы и др.) | |

| Способ отнесения на себестоимость отдельных видов продукции | Прямые | Прямо и непосредственно связаны с изготовлением продукции (расходы на сырье, зарплата основных рабочих и др.) |

| Косвенные | Связаны с работой предприятия в целом; относят на себестоимость косвенным путем | |

| Состав затрат | Простые | Состоят из одного экономического элемента (сырье, материалы, зарплата) |

| Комплексные | Состоят из нескольких экономических элементов с одинаковым производственным значением | |

| Зависимость от объема производства | Условно-переменные | Находятся в прямой зависимости от изменения объема производства |

| Условно-постоянные | Находятся в незначительной степени или совсем не зависят от изменения объема производства |

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства.

Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся плата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также заработная плата высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п.

Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт.

Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной предприятием. Таким же образом рассчитываются средние постоянные и переменные издержки.

Так как целью функционирования предприятия является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Наибольший практический интерес представляет группировка по экономическим элементам, называемым сметой затрат на производство, и статьям затрат. Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. В промышленности принята следующая группировка затрат по их экономическим элементам:

- сырье и основные материалы,

- вспомогательные материалы,

- топливо (со стороны),

- энергия (со стороны),

- амортизация основных фондов,

- заработная плата,

- отчисления на социальное страхование,

- прочие затраты, не распределенные по элементам.

Затраты, образующие себестоимость продукции, группируются по следующим экономическим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

В элементе «материальные затраты» отражается стоимость:

приобретаемых сырья и материалов, которые входят в состав изготавливаемой продукции, или обеспечивают нормальное течение технологического процесса и изготовления упаковки;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

приобретаемого со стороны топлива всех видов;

покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов).

Из затрат на материальные ресурсы, включаемых в себестоимость про-дукции, исключается стоимость возвратных отходов. Под возвратными отхо-дами производства понимаются остатки сырья, материалов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Возвратные отходы оцениваются по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса, и по пониженной цене, если они применяются для основного производства, но с повышенными затратами.

В элементе «затраты на оплату труда» отражаются затраты на оплату труда промышленно-производственного персонала предприятия, включая премии рабочих и служащих за производственные результаты. Здесь же учитываются все выплаты компенсирующего характера. В состав затрат на оплату труда включается стоимость продукции, выдаваемой в порядке натуральной оплаты работников.

В элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, в пенсионный фонд, на обязательное медицинское страхование.

В элементе «амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов предприятия.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу «амортизация основных фондов» отражают амортизационные отчисления как по собственным, так и по арендованным фондам.

В состав «прочие затраты» включаются налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, плата за аренду и др.

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования а производстве того или иного вида продукции и места осуществления этих затрат. Эта группировка затрат применяется при составлении сметы затрат на производство и используется при планировании снижения себестоимости, разработке финансовых планов и др.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства). Эта группировка затрат применяется при калькулировании себестоимости продукции.

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы

2) топливо и энергия на технологические нужды

3) основная заработная плата производственных рабочих

4) расходы на содержание и эксплуатацию оборудования

5) цеховые расходы

6) общезаводские (общефабричные) расходы

7) потери от брака

8) внепроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования.

По статье Внепроизводственные расходы” учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на научно-исследовательские работы, расходы по подготовке кадров, расходы по доставке продукции на станцию отправления, и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости.

Таблица 2.2. Классификация затрат по экономическим элементам и калькуляционным статьям

| Группировка затрат на производство по экономическим элементам | Группировка затрат на производство по калькуляционным статьям расходов |

| 1. Сырье и основные материалы (за вычетом возвратных отходов) | 1. Сырье и материалы |

| 2. Покупные комплектующие изделия и материалы | 2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

| 3. Вспомогательные материалы | 3. Возвратные отходы (вычитаются) |

| 4. Топливо со стороны | 4. Топливо для технологических целей |

| 5. Электроэнергия со стороны | 5. Энергия для технологических целей |

| 6. Заработная плата основная и дополнительная | 6. Основная заработная плата производственных рабочих |

| 7. Отчисления на социальное страхование | 7. Дополнительная заработная плата производственных рабочих |

| 8. Амортизация основных фондов | 8. Отчисления на социальное страхование |

| 9. Прочие денежные расходы | 9. Расходы на подготовку и освоение производства |

| 10. Расходы по содержанию и эксплуатации оборудования | |

| 11. Цеховые расходы | |

| 12. Общезаводские расходы | |

| 13. Потери от брака (только производства, где потери разрешены в пределах установленных норм) | |

| 14. Прочие производственные расходы | |

| 15. Итого производственная себестоимость | |

| 16. Внепроизводственные расходы | |

| 17. Итого полная себестоимость |

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, всей товарной продукции.

Таким образом, целевая классификация затрат позволит рационально организовать систему контроля и управления расходами.

Калькуляционные статьи расходов делятся на простые, состоящие из одного экономического элемента (сырье и материалы, основная заработная плата рабочих, отчисления на социальное страхование и т.д.), и комплексные (расходы на содержание и эксплуатацию оборудования, цеховые и общеза-водские расходы и т.д.), которые состоят из нескольких экономически разно-родных, но имеющих одинаковое производственное назначение элементов.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный.

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, над выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения

3.1 Анализ себестоимости производимой продукции предприятия

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

В отличие от статей калькуляции, группировка которых носит рекомендательный характер, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по общепринятым элементам.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на производство ОАО «Оршанский молочный завод» (форма №5-З «Сведения о затратах на производство и реализацию продукции») составляются аналитические таблицы.

Произведем анализ себестоимости по элементам затрат по ОАО «Оршанский молочный завод» (табл. 3.1).

Таблица 3.1. Анализ себестоимости по элементам затрат ОАО «Оршанский молочный завод» за 2002-2004 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат,% | ||||||||

| 2002 | 2003 | 2004 | Отклонения | 2002 | 2003 | 2004 | Отклонения | |||

| 2003 от 2002 | 2004 от 2003 | 2003 от 2002 | 2004 от 2003 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы, в 2003 году произошло увеличение себестоимости продукции предприятия на 5738 тыс. р. по сравнению с 2002 годом в связи с ростом объема выпуска продукции. В целом себестоимость продукции в 2003 году увеличилась на 58% в сравнении с 2002 годом.

По сравнению с 2003 годом себестоимость продукции в 2004 году уменьшилась на 18%, это произошло в результате уменьшения материальных затрат на производство продукции.

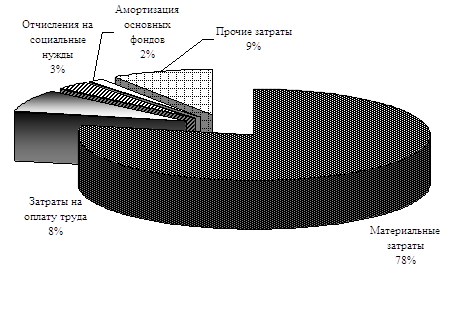

Как свидетельствуют данные таблицы основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2002 год - 86,5%, 2003 год - 85%, 2004 год - 78%. В составе материальных затрат основную долю составляет сырье, то есть молоко, закупаемое у сельскохозяйственных производителей и у населения.

Наглядно изменение структуры затрат предприятия за 2004 год представлено графически (рис. 3.1).

Рис. 3.1. Структура себестоимости продукции предприятия за 2004 год

Структура элементов затрат, свидетельствует, что производство ОАО «Оршанский молочный завод» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2004 году они снизились на 6,8%, что связано с уменьшением объема производства завода.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2004 г. увеличилась доля прочих затрат, также возрос удельный вес затрат на заработную плату, амортизация основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Удельный вес заработной платы в структуре затрат увеличился за 2002-2004 гг. на 4,6%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2004 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2002 годом.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

В системе показателей экономической эффективности производства ана-лизируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на 1 рубль реализованной продукции (табл. 3.2).

Таблица 3.2. Анализ затрат на 1 рубль реализованной продукции

| Показатели | 2002 г. | 2003 г. | 2004 г. | Темп роста,% | |

| 2003 г. к 2002 г. | 2004 г. к 2003 г. | ||||

| Объем производства продукции, тыс.р. | 13995 | 19798 | 21877 | 141,5 | 110,5 |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

| Затраты на 1 рубль произведенной продукции, работ, услуг, коп. | 90,7 | 82,1 | 85,6 | 90,2 | 104,3 |

По данным табл. 3.2 видно, что в течение анализируемого периода наблюдается рост себестоимости работ, однако темп роста себестоимости намного меньше темпа роста выполненных и реализованных работ.

В 2003 году наблюдаем снижение затрат на рубль реализованной и произведенной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Причем темп роста показателей 2004 года по отношению к предыдущему составил: себестоимости 115,2%, объема реализованной продукции 110,2%. В данном случае имеем ухудшение показателей в отчетном году по сравнению с прошлым годом.

Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема работ в течение 2004 периода. При дальнейшем совершенствовании хозяйственной деятельности предприятия, оно сможет выйти на уровень 2003 года, а затем постепенно и улучшить данные показатели.

В итоге затраты на 1 рубль произведенных работ за период 2002-2004 гг. уменьшились на 5,1 коп. В то же время в 2004 году по отношению к прошлому году затраты на 1 р. работ возросли на 3,5 коп.

Данные табл. 3.2 говорят о том, что себестоимость затрат на 1 рубль произведенной продукции сложилась ниже уровня 2002 года на 5,6% и составила в 2003 году 0,82 р. против 0,90 р., и выше уровня 2003 года на 4,2% и составила в 2004 году 0,86 р. Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль произведенной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

Далее произведем факторный анализ изменения суммы затрат на рубль товарной продукции.

Товарная продукция по двум видам товаров определяется по формуле:

![]() , (3.1)

, (3.1)

где ![]() – объем

производства масла;

– объем

производства масла;

![]() – объем производства

сметаны;

– объем производства

сметаны;

![]() цена масла за 1 кг;

цена масла за 1 кг;

![]() цена сметаны за 1 кг.

цена сметаны за 1 кг.

Таблица 3.3. Факторный анализ товарной продукции за 2002–2003 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 126,0 * 56 + 25,2 * 27 = 7736,4 |

| ТП усл.1 | Факт | План | План | 126,0 * 56 + 25,2 * 27 * 0,95 = 7349,6 |

| ТП усл.2 | Факт | Факт | План | 116,8 * 56 + 26,7 * 27 = 7261,7 |

| ТП факт | Факт | Факт | Факт | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| Изменение | -386,8 | -787,9 | 547,3 | 72,6 |

Общее изменение товарной продукции за 2003 год на 72,6 тыс. р. произошло под влиянием следующих факторов:

– сокращение объема производства на –386,8 тыс. р.;

– изменение структуры производства –787,9 тыс. р.;

– повышение цени на продукцию 547,3 тыс. р.

Таблица 3.4. Факторный анализ товарной продукции за 2003–2004 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 116,8 * 60 + 26,7 * 30 = 7809,0 |

| ТП усл.1 | Факт | План | План | 116,8 * 60 + 26,7 * 30 * 1,12 = 8746,1 |

| ТП усл.2 | Факт | Факт | План | 131,7 * 60 + 29,5 * 30 = 8787,0 |

| ТП факт | Факт | Факт | Факт | 131,7 * 62 + 29,5 * 32 = 9109,4 |

| Изменение | 937,1 | 40,9 | 322,4 | 1300,4 |

Общее изменение товарной продукции за 2004 год на 1300,4 тыс. р. произошло под влиянием следующих факторов:

– увеличение объема производства на 937,1 тыс. р.;

– изменение структуры производства 40,9 тыс. р.;

– повышение цен на продукцию 322,4 тыс. р.

3.2 Факторный анализ себестоимости отдельных видов продукцииПо важнейшим видам продукции проводят более глубокий анализ себестоимости и причин ее изменений.

Анализ начинают с изучения динамики и выполнения плана по производству каждого вида продукции с разбивкой себестоимости на переменные и постоянные расходы.

Таблица 3.5. Анализ динамики и структуры себестоимости основных видов продукции

| Продукция | Переменные расходы на ед. продукции | Изменение | Постоянные расходы на ед. продукции | Изменение | |||||||||||

| 2002 | 2003 | 2004 | 03/02 | 04/03 | 2002 | 2003 | 2004 | 03/02 | 04/03 | ||||||

| Масло | 36,5 | 38,1 | 39,2 | 1,6 | 1,1 | 11,3 | 13,1 | 14,4 | 1,8 | 1,3 | |||||

| Сметана | 12,7 | 14,5 | 16,3 | 1,8 | 1,8 | 5,4 | 6,1 | 6,5 | 0,7 | 0,4 | |||||

| Итого | 49,2 | 54,6 | 55,5 | 3,4 | 2,9 | 16,7 | 19,2 | 20,9 | 2,5 | 1,7 | |||||

| Масло | 47,8 | 51,2 | 53,6 | 2,5 | 2,4 | 72,9 | 71,3 | 70 | -1,6 | -1,3 | |||||

| Сметана | 18,1 | 20,6 | 22,8 | 2,5 | 2,2 | 27,1 | 28,7 | 30 | 1,6 | 1,3 | |||||

| Итого | 65,9 | 71,8 | 76,4 | 5 | 4,6 | 100 | 100 | 100 | – | – | |||||

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() , (3.2)

, (3.2)

где ![]() – себестоимость продукции i-го вида

продукции;

– себестоимость продукции i-го вида

продукции;

![]() сумма постоянных затрат, отнесенная на i-й вид продукции;

сумма постоянных затрат, отнесенная на i-й вид продукции;

![]() –сумма

переменных затрат на единицу i-го вида продукции;

–сумма

переменных затрат на единицу i-го вида продукции;

![]() объем выпуска i-го вида продукции в физических единицах.

объем выпуска i-го вида продукции в физических единицах.

Используя эту модель и данные таблиц, произведем расчет влияния факторов на изменение себестоимости масла методом цепной подстановки за 2002–2003 гг.

Таблица 3.6. Расчет влияния факторов на изменение себестоимости масла за 2002–2003 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 4599,0 / 126,0 + 11,3 = 47,8 |

| С усл. 1 | Факт | План | План | 4599,0 / 116,8 + 11,3 = 50,67 |

| С усл. 2 | Факт | Факт | План | 4450,1 / 116,8 + 11,3 = 49,4 |

| С факт | Факт | Факт | Факт | 4450,1 / 116,8 + 13,1 = 51,2 |

| Изменение | 2,87 | 1,27 | 1,8 | 3,4 |

Общее изменение себестоимости единицы продукции за 2002–2003 гг. составляет:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Таблица 3.7. Расчет влияния факторов на изменение себестоимости масла за 2003–2004 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 4450,1 / 116,8 + 13,1 = 51,2 |

| С усл. 1 | Факт | План | План | 4599,0 / 131,7 + 11,3 = 50,67 |

| С усл. 2 | Факт | Факт | План | 5162,6/ 131,7 + 11,3 = 50,5 |

| С факт | Факт | Факт | Факт | 5162,6 / 131,7 + 14,4 = 53,6 |

| Изменение | - 0,53 | - 0,17 | 3,1 | 2,4 |

Общее изменение себестоимости единицы продукции за 2003–2004 гг. составляет:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 3.8).

Таблица 3.8. Анализ себестоимости продукции масла по статьям затрат

| Статья затрат | Затраты на единицу продукции, р. | Отклонение | |||||

| 2002 г. | 2003 г. | 2004 г. | 2003 /2002 | 2004 /2003 | |||

| Сырье и материалы | 17,76 | 18,39 | 19,07 | 0,63 | 0,68 | ||

| Топливо и энергия | 9,95 | 10,38 | 10,80 | 0,43 | 0,42 | ||

| Зарплата производственных рабочих | 6,13 | 6,40 | 6,79 | 0,27 | 0,39 | ||

| Соц. отчисления на них | 2,25 | 2,36 | 2,49 | 0,11 | 0,14 | ||

| Расходы на содержание и эксплуатацию оборудования | 5,69 | 5,84 | 5,97 | 0,15 | 0,13 | ||

| Общепроизводственные расходы | 1,99 | 2,20 | 2,40 | 0,21 | 0,20 | ||

| Общехозяйственные расходы | 1,84 | 2,02 | 2,20 | 0,18 | 0,18 | ||

| Потери от брака | – | – | – | – | – | ||

| Прочие производственные расходы | 1,50 | 1,74 | 1,87 | 0,23 | 0,14 | ||

| Коммерческие расходы | 1,59 | 1,88 | 2,01 | 0,29 | 0,13 | ||

| Итого | 48,7 | 51,2 | 53,6 | 2,5 | 2,4 | ||

| Сырье и материалы | 0,365 | 0,359 | 0,356 | -0,005 | -0,003 | ||

| Топливо и энергия | 0,204 | 0,203 | 0,202 | -0,002 | -0,001 | ||

| Зарплата производственных рабочих | 0,126 | 0,125 | 0,127 | -0,001 | 0,002 | ||

| Соц. отчисления на них | 0,046 | 0,046 | 0,046 | 0,000 | 0,000 | ||

| Расходы на содержание и эксплуатацию оборудования | 0,117 | 0,114 | 0,111 | -0,003 | -0,003 | ||

| Общепроизводственные расходы | 0,041 | 0,043 | 0,045 | 0,002 | 0,002 | ||

| Общехозяйственные расходы | 0,038 | 0,039 | 0,041 | 0,002 | 0,002 | ||

| Потери от брака | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||

| Прочие производственные расходы | 0,031 | 0,034 | 0,035 | 0,003 | 0,001 | ||