Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: АХД предприятия "Братсктехносервис"

Курсовая работа: АХД предприятия "Братсктехносервис"

Содержание:

Введение

1. Организационно-правовая характеристика предприятия

2. Расчетная часть

Краткая экономическая характеристика деятельности предприятия

Горизонтальный и вертикальный анализ баланса и оценка

имущественного положения

Анализ эффективности использования основных фондов и оборотных

средств

Анализ ликвидности баланса

Анализ финансовой устойчивости предприятия

Анализ деловой активности

Анализ рентабельности

Заключение

Список литературы

Введение

НЕКОТОРЫЕ АСПЕКТЫ ПОДГОТОВКИ КАДРОВ ДЛЯ МАЛОГО БИЗНЕСА В ИРКУТСКОЙ ОБЛАСТИ

- Н.Н. Колпакиди, заведующий кафедрой экономики и предпринимательства в сфере услуг и рекламы факультета сервиса и рекламы Иркутского государственного университета, кандидат физико-математических наук, Н.Н. Ткачук, начальник департамента предпринимательства, среднего и малого бизнеса Администрации Иркутской области

Иркутская область является одним из наиболее динамично развивающихся регионов России, обладающим значительным природным, производственно-техническим и трудовым потенциалом с глубокими традициями в области культуры и образования.

Специфичность социально-экономического развития Иркутской области в значительной степени определяется ее геополитическим положением. Огромные запасы сырьевых ресурсов, ограниченность транспортных инфраструктур, удаленность от центральных регионов России обусловили некоторое однообразие экономического развития (энергетический комплекс, добывающая промышленность, лесозаготовки).

В условиях структурной перестройки экономики области, когда значительная часть крупных предприятий оказалась на грани кризиса, а большая часть основных фондов промышленных гигантов физически и морально устарела, встал вопрос о реформировании большинства крупных предприятий. Это позволяет высвободить значительную часть работников, которые являются потенциальными претендентами на создание новых бизнесов.

В связи с этим объективно повышается значение всемерного развития малого предпринимательства для экономики региона.

Становление именно этого экономического сектора представляется социальным и экономическим приоритетом, который может быть выбран в качестве одного из ключевых факторов, определяющих уровень социально-экономического развития территории.

По состоянию на начало 2002 г. в Иркутской области зарегистрированы 13963 малых предприятия (реально действует около 8000 малых предприятий), выпустивших за 9 месяцев 2001 г. товаров и услуг на общую сумму 11,7 млрд. руб., что составляет 14,2% от общего объема производства продукции.

Численность занятых на малых предприятиях области в 2001 г. составила 89 тысяч человек, что выше показателя 2001 г. на 12,9%. С учетом предпринимателей без образования юридического лица, численность которых по данным МНС составляет около 100 тысяч человек, общее количество занятых в малом предпринимательстве достигает 189 тысяч человек или 14% в общем количестве экономически активного населения (по России — 16%).

Налоговые поступления от малых предприятий в консолидированный бюджет области составили порядка 10% в общем объеме налоговых поступлений (данные МНС).

Анализ развития малого предпринимательства в Иркутской области показал, что вклад этого сектора в экономику региона становится заметным [1]. Закономерно стоит вопрос обеспечения малых предприятий высококвалифицированными кадрами — топ менеджерами, управленческим персоналом среднего звена. Проблема комплектации трудовых коллективов малых предприятий остро стоит на региональном уровне и требует поиска путей для ее решения.

В процессе создания собственного дела или ведения бизнеса перед предпринимателем стоят два важных вопроса:

получение базовой подготовки по ведению предпринимательской деятельности;

получение дополнительного образования по различным аспектам ведения бизнеса.

Очевидно, что для малого бизнеса проблемы управления осложняются в связи с тем, что руководитель малого предприятия должен быть универсальным специалистом, обладающим комплексом знаний в области менеджмента, финансов, бухучета, маркетинга, бизнес-планирования. Сегодня вузы России целенаправленно не готовят руководителей малых предприятий. Актуальность проблемы в рамках страны подтверждается фактом разработки Министерством образования РФ образовательных и профессиональных стандартов по специальностям “Предприниматель-менеджер” и Руководитель малого предприятия”. Утверждение стандарта запланировано на III кв. 2002 г.

Начиная с первой программы поддержки и развития малого предпринимательства в Иркутской области, в качестве одной из стратегических задач развития малого бизнеса определена задача сохранения и развития системы подготовки и переподготовки кадров для предпринимательских структур региона.

За годы становления малого бизнеса в регионе определены основные каналы подготовки кадров для предпринимательских структур:

среднее образование (основы профессиональных знаний и навыков ведения предпринимательской деятельности) — средние школы, лицеи, колледжи;

высшее образование (профессиональная подготовка по различным специальностям, являющимся базовыми для ведения предпринимательской деятельности);

дополнительное образование:

переподготовка кадров для малого бизнеса;

повышение квалификации руководителей и работников малых предприятий;

обучение широких слоев населения основам ведения предпринимательской деятельности.

Эффективность работы системы подготовки кадров для малого бизнеса определяется уровнем инвестиций в данную сферу образовательных услуг. Сегодня очевидно, что система существует и развивается за счет диверсификации финансовых вложений, в которые включены средства из бюджетных источников, негосударственных структур, грантовые, Фонда занятости населения, предпринимателей.

Для получения общего представления о системе образовательных услуг в сфере малого бизнеса, сложившейся сегодня в г.Иркутске, было проведено исследование (на основе анкетирования) по формированию перечня учебных заведений (вузы, средние специальные учебные заведения, училища, лицеи, центры переподготовки и пр.), которые предоставляют услуги по дополнительному образованию и повышению квалификации.

Кроме того, ставилась задача определить учебные заведения, обеспечивающие эффективную подготовку специалистов в сфере ведения предпринимательской деятельности.

Было проанкетировано 50 учебных заведений г. Иркутска. В этот перечень вошли колледжи, лицеи, учебные центры по повышению квалификации и подготовке специалистов, институты, университеты и академии.

1 Организационно правовая характеристика предприятия

Сведения об акционерном обществе:

1. Полное наименование фирмы: Общество с ограниченной ответственностью «Брастктехносервис».

2. Юридический адрес: Российская Федерация, Иркутская область, г. Братск, ул. Мира-1.

3. Фактический (почтовый): 665718, РФ, Иркутская область, г. Братск, ул. Мира-1.

4. Дата государственной регистрации: 17 июля 2001 года, основной государственный регистрационный № 1023800842746

5. Уставный капитал предприятия составляет 10000 рублей. Состав акционеров: ОАО «ЦКК» - 95% уставного капитала, ОАО «БКХ» - 5% уставного капитала. Доли в уставном капитале оплачены полностью.

6. Дочерних и зависимых обществ организация не имеет.

7. Основными видами деятельности являются:

Изготовление и ремонт запасных частей и оборудования для целлюлозно-бумажной и картонной промышленности.

Организационно правовая характеристика организации согласно Гражданскому кодексу Российской Федерации:

Статья 87. Основные положения об обществе с ограниченной ответственностью

1. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

2. Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слова "с ограниченной ответственностью".

3. Правовое положение общества с ограниченной ответственностью и права и обязанности его участников определяются настоящим Кодексом и законом об обществах с ограниченной ответственностью.

Особенности правового положения кредитных организаций, созданных в форме обществ с ограниченной ответственностью, права и обязанности их участников определяются также законами, регулирующими деятельность кредитных организаций.

Статья 92. Реорганизация и ликвидация общества с ограниченной ответственностью

1. Общество с ограниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников.

Иные основания реорганизации и ликвидации общества, а также порядок его реорганизации и ликвидации определяются настоящим Кодексом и другими законами.

3. Общество с ограниченной ответственностью вправе преобразоваться в акционерное общество или в производственный кооператив.

2 Расчетная часть

2.1 Краткая экономическая характеристика результатов деятельности предприятия

Таблица 1- Краткая экономическая характеристика деятельности предприятия

|

Показатели |

Отчет предыдущего года |

Отчет текущего года |

Отклонение |

Темп роста |

Темп прироста |

| Реализованная продукция, т.руб | 284008 | 269622 | -14386 | 94,93 | -5,07 |

| Себестоимость, т.руб | 267010 | 255823 | -11187 | 95,81 | -4,19 |

| Прибыль от реализации, т.руб | 16998 | 13799 | -3199 | 81,18 | -18,82 |

| Затраты на 1 руб., коп | 0,85 | 0,90 | 0,05 | 105,88 | 5,88 |

| Прибыль балансовая, т.руб | 14125 | 5610 | -8515 | 39,72 | -60,28 |

| Численность, чел | 1018 | 983 | -35 | 96,56 | -3,44 |

| ФОТ, т.руб | 109435 | 125378 | 15943 | 114,57 | 14,57 |

| Средняя з/п, руб | 107500 | 127546,28 | 20046,28 | 118,65 | 18,65 |

| Производительность труда, руб | 278986,24 | 274284,84 | -4701,4 | 98,31 | -1,69 |

| Основные фонды, т.руб | 2126 | 8512 | 6386 | 400,38 | 300,38 |

| Величина капитала, т.руб | 45355 | 48235 | 2880 | 106,35 | 6,35 |

| Рентабельность производства, % | 5,99 | 5,39 | -0,6 | 89,98 | -10,02 |

| Рентабельность общая, % | 31,14 | 11,63 | -19,54 | 37,25 | -62,75 |

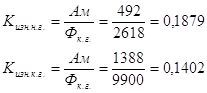

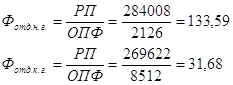

| Фондоотдача, руб | 133,59 | 31,68 | -101,91 | 23,71 | -76,29 |

| Фондовооруженность, руб | 2088,41 | 8659,2 | 6570,79 | 414,63 | 314,63 |

Вывод: Проведя краткую экономическую характеристику работы предприятия за два периода, выявлены следующие изменения:

В отчетном году себестоимость продукции снизилась на 11187 тыс.руб. что составило 4,19%,

Так же снизился объем реализованной продукции на 14386 тыс.руб (5,07 %). Прибыль от реализации продукции снизилась на 3199 тыс.руб за счет снижения РП, несмотря на снижение себестоимости РП.

Несмотря на снижение себестоимости продукции это не говорит о более эффективном производстве, потому что затраты на 1 рубль выпускаемой продукции увеличились на 5 коп. (что составило 5,88 %). Производительность труда снизилась на 4701,4 тыс.руб (1,69%) за счет снижения РП, несмотря на снижение численность работников на 35 человек. Видимо организация провела реформацию кадров, об этом говорит увеличение ФОТ на 20046,28 тыс.руб (18,65%) и снижение численности работников на 35 человек (повышение квалификации работников, и увольнение кадров с низкой квалификацией).

Увеличение стоимости основных фондов на 6386 тыс.руб (300,38 %) и реформация кадров говорит о том, что организация приобрела более высокотехнологичное оборудование для изготовления и ремонта запасных частей и оборудования для целлюлозно-бумажной и картонной промышленности, что позволило снизить численность.

Общая величина капитала увеличилась на 2880 тыс.руб. (6,35%)

Рентабельность производства снизилась на 0,6 % из-за снижения прибыли от реализации, несмотря на снижение себестоимости. При этом общая рентабельность снизилась на 19,54%, на это повлияло введение новых ОПФ в отчетном году и снижение прибыли (ОПФ введены недавно, и поэтому они еще не окупились и не принесли должного эффекта).

Фондоотдача снизилась за счет снижения РП и увеличения ОПФ, введение новых ОПФ и снижение численность привело к значительному увеличению фондовооруженности на 314,63%

2.2 Горизонтальный и вертикальный анализ аналитического баланса и оценка имущественного положения

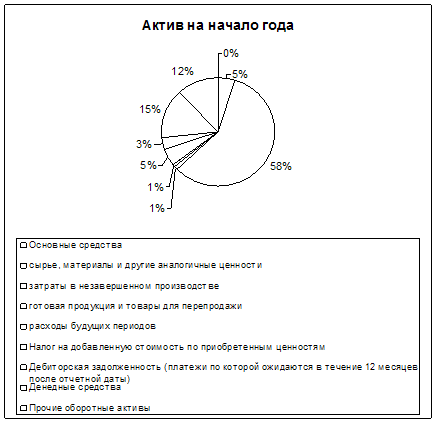

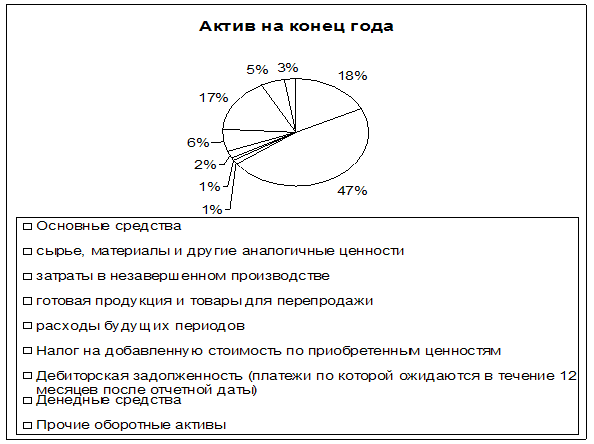

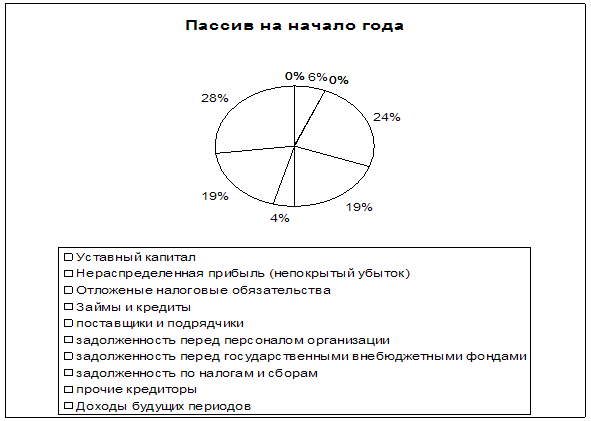

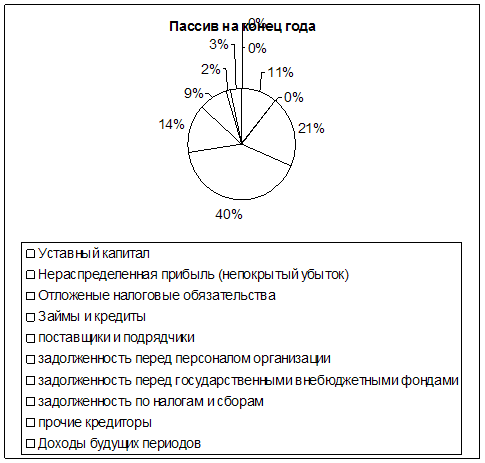

Таблица 2 - Схема построения аналитического баланса

| Наименование статей | Абсолютные величины | Структура в % | Изменения | |||||

| Начало года | Конец года | Начало года | конец года | В абсолютных величинах | В структуре | В % к величине на начало года | в % к изменению итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Актив |

||||||||

| Основные средства | 2130 | 8512 | 4,70 | 17,65 | 6382,00 | 12,95 | 299,62 | 221,60 |

|

Запасы в том числе: |

29486 | 24891 | 65,01 | 51,60 | -4595,00 | -13,41 | -15,58 | -159,55 |

|

сырье, материалы и другие аналогичные ценности |

26379 | 22723 | 58,16 | 47,11 | -3656,00 | -11,05 | -13,86 | -126,94 |

|

затраты в незавершенном производстве |

461 | 704 | 1,02 | 1,46 | 243,00 | 0,44 | 52,71 | 8,44 |

|

готовая продукция и товары для перепродажи |

343 | 411 | 0,76 | 0,85 | 68,00 | 0,10 | 19,83 | 2,36 |

|

расходы будущих периодов |

2302 | 1053 | 5,08 | 2,18 | -1249,00 | -2,89 | -54,26 | -43,37 |

| Налог на добавленную стоимость по приобретенным ценностям | 1585 | 3125 | 3,49 | 6,48 | 1540,00 | 2,98 | 97,16 | 53,47 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 6706 | 7970 | 14,79 | 16,52 | 1264,00 | 1,74 | 18,85 | 43,89 |

| Денедные средства | 5448 | 2468 | 12,01 | 5,12 | -2980,00 | -6,90 | -54,70 | -103,47 |

| Прочие оборотные активы | 0 | 1269 | 0,00 | 2,63 | 1269,00 | 2,63 | 0,00 | 44,06 |

|

БАЛАНС |

45355 | 48235 | 100,00 | 100,00 | 2880,00 | 0,00 | 6,35 | 100,00 |

|

Пасив |

||||||||

| Уставный капитал | 10 | 10 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 |

| Нераспределенная прибыль (непокрытый убыток) | 2830 | 5168 | 6,24 | 10,71 | 2338,00 | 4,47 | 82,61 | 81,18 |

| Отложеные налоговые обязательства | 22 | 0,05 | 0,00 | -22,00 | -0,05 | -100,00 | -0,76 | |

| Займы и кредиты | 10000 | 0,00 | 20,73 | 10000,00 | 20,73 | 0,00 | 347,22 | |

|

Кредиторская задолженность в том числе: |

42492 | 33056 | 93,69 | 68,53 | -9436,00 | -25,16 | -22,21 | -327,64 |

|

поставщики и подрядчики |

11039 | 19778 | 24,34 | 41,00 | 8739,00 | 16,66 | 79,16 | 303,44 |

|

задолженность перед персоналом организации |

8752 | 6815 | 19,30 | 14,13 | -1937,00 | -5,17 | -22,13 | -67,26 |

|

задолженность перед государственными внебюджетными фондами |

1976 | 4138 | 4,36 | 8,58 | 2162,00 | 4,22 | 109,41 | 75,07 |

|

задолженность по налогам и сборам |

8506 | 744 | 18,75 | 1,54 | -7762,00 | -17,21 | -91,25 | -269,51 |

|

прочие кредиторы |

12219 | 1581 | 26,94 | 3,28 | -10638,00 | -23,66 | -87,06 | -369,38 |

| Доходы будущих периодов | 1 | 0,00 | 0,00 | -1,00 | 0,00 | -100,00 | -0,03 | |

|

БАЛАНС |

45355 | 48235 | 100,00 | 100,00 | 2880,00 | 0,00 | 6,35 | 100,00 |

Таблица 3 - Итоговые показатели анализа структуры баланса

| Наименование показателя | Уровень показателя | ||

| На начало периода | На конец периода | Изменения | |

| 1. Удельный вес собственного капитала в общем итоге баланса (коэффициент финансовой автономности), % | 6,26% | 10,73% | 4,47% |

|

2. Удельный вес заемного капитала (коэффициент финансовой зависимости), % в том числе: Долгосрочного Краткосрочного |

93,74% 0,0482% 93,6915% |

89,27% 89,27% |

-4,47% -0,0482% -4,4215% |

| 3. Коэффициент финансового риска (отношение заемного капитала к собственному). | 14,97% | 8,32% | -6,65% |

Вывод:

Основную часть актива баланса составляют оборонные средства (запасы) на начало года они составляли 65,01%, а в отчетном году – 51,60% - это необходимо потому что организация занимается выпуском запасных деталей и ремонтом оборудования.

К концу текущего периода организация увеличила ОПФ на 6382 тыс.руб.

Увеличение дебиторской задолженности на 1264 тыс.руб (1,74% в структуре) говорит о не своевременности оплаты работ или услуг данной организации.

Снижение денежных средств организации на 2980 тыс.руб свидетельствует о погашении части задолженностей организации перед различными кредиторами.

Основную часть пассива баланса организации составляет кредиторская задолженность (большая часть оборотных средств и большая кредиторская задолженность в активах организации специфика сферы ремонта и монтажа оборудования , организации необходимо брать торговые кредиты, потому что ремонт и монтаж занимают большой промежуток времени)

За отчетный год организация значительно погасила задолженность по налогам и сборам (сократила ее почти в 6,7 раза)

Все изменения в структуре баланса наглядно изображены на диаграммах 1, 2, 3, 4.

Общая сумма активов организации увеличилась на 2880 тыс. руб (6,35 %)

Удельный вес собственного капитала в итоге баланса предприятия увеличился на 4,47%, удельный вес заемного капитала снизился на 4,47%, что снизило финансовый риск на 6,65%

2.3 Анализ эффективности использования основных фондов и оборотных средств

![]()

![]()

![]()

![]()

![]()

Влияние фондоотдачи на другие показатели:

1. Влияние фондоотдачи на объем товарной продукции:

ТПфо=измФо*ОПФфакт= -101,91*8512= -867457,92 тыс.руб (1)

2. Влияние фондоотдачи на производительность труда:

ПТфо=измФо*Фвоорфакт= -101,91*8659,2= -882459,072 тыс.руб (2)

3. Влияние фондоотдачи на уровень себестоимости продукции:

Сфо = ТПфо*(Ру-ппл/ТПпл)=-867457,92*(76221,9/284008) = (3)

= -232478,723 т.руб

Ру-п = 54717,5+229+3280,9+17994,5=76221,9 тыс.руб

4. Влияние фондоотдачи на прибыть:

Пфо = Сфо+ТПфо*(1-З1рппл)= -232478,723 + -867457,92*(1-0,85) = (4)

= -362597,411тыс. руб.

5. Влияние фондоотдачи на уровень рентабельности:

Rфо = Пфо / ОПФпл * 100% = -362597,411 / 2126 * 100% = (5)

= -17055,38 %

СО = РПбаз * (Доботч – Доббаз)/Т = 284008 * (37,7 – 36,5)/360 = 946,69 т.р. (6)

Т.к. Доботч > Доббаз – произошло вовлечение оборотных средств на 946,69тыс.руб.

Вывод:

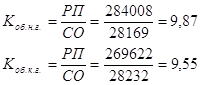

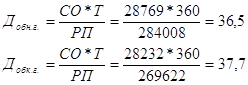

Анализ эффективности использования основных производственных фондов и оборотных средств показал, что в отчетном году основные и оборотные средства стали использоваться менее эффективно чем в предыдущем, это подтверждается значительным снижением фондоотдачи (более чем в три раза), снижением коэффициента оборачиваемости оборотных средств, увеличением длительности оборота оборотных средств. Износ ОПФ на конец года снизился на 0,04%, что говорит о весьма новых ОПФ, значительное снижение фондорентабельности (с 6,6 до 0,6) и фондоотдачи (с 133,59 до 31,68) при введении новых ОПФ говорит, что ОПФ приобретены, но еще не введены в производство полностью, поэтому отдача от них происходит не в полном объеме. Снижение коэффициента оборачиваемости на 0,32 говорит и менее интенсивном использовании ОС. Длительность оборота на конец года составляет 37,7 дня (этот показатель не слишком велик, но его необходимо снижать), что по сравнению с прошлым годом выше на 0,9 дня.

2.4 Анализ ликвидности баланса

Анализ ликвидности баланса проводится на основе баланса с целью определения платежеспособности предприятия, т.е. его способности своевременно и полностью рассчитаться по всем своим обязательствам.

Анализ начинается с преобразования статей баланса в соответствующие группы актива и пассива представленные в таблице.

Таблица 4 - Баланс ликвидности

| АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платежный излишек или недостаток | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Наиболее ликвидные активы А1 | 5448 | 2468 | 1.Наиболее сроч-ные обязатель-ства П1 | 42492 | 33056 | -37044 | -30588 |

| 2.Быстро реализуемые активы А2 | 6706 | 7970 | 2.Краткосрочные пассивы П2 | 0 | 10000 | 6706 | -2030 |

| 3.Медленно реализуемые активы А3 | 31071 | 29285 | 3. Долгосрочные пассивы П3 | 23 | 0 | 31048 | 29285 |

| 4.Трудно реализуемые активы А4 | 2130 | 8512 | 4.Постоянные пассивы П4 | 2840 | 5178 | -710 | 3334 |

| БАЛАНС | 45355 | 48235 | БАЛАНС | 45355 | 48235 | 0 | 0 |

ТЛпрош=(А1+А2)-(П2+П1)=(5448+6706)-42492= -30338

ТЛотчет=(А1+А2)-(П2+П1)=(2468+7970)-43056= -32618

ПППрош=(А3-П3)=31071-23=31048

ППотчет=(А3-П3)=29285-0=29285

Нормативные финансовые коэффициенты

1. Общий показатель ликвидности: ( L≥1)

L1 = А1 + 0,5 * А2 + 0,3 * А3 (7)

П1 + 0,5 * П2 + 0,3 * П3

L1 н.г. = 5448 + (0,5 * 6706) + (0,3 * 31071) = 0,42

42492 + (0,5 * 0) + (0,3 * 23)

L1 к.г. = 2468 + (0,5 * 7970) + (0,3 * 29285) = 0,4

33056 + (0,5 * 10000) + (0,3 * 0)

2. Коэффициент абсолютной ликвидности: (L>0,2 - 0.7; Показывает какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств)

L2 =![]() (8)

(8)

L2 н.г. = ![]()

L2 к.г. = ![]()

3. Коэффициент критической оценки: (допустимое 0,7:0,8, желательно L1>1,5. Показывает какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам)

L3 = ![]() (9)

(9)

L3 н.г. = ![]()

L3 к.г. = ![]()

4. Коэффициент текущей ликвидности: ( необходимое значение 1, оптимальное не менее 2,0 . Показывает какую часть текущих обязательств по кредитам и расчетам можно погасить мобиллизировав все оборотные средства)

L4 = А1 + А2 + А3 (10)

П1 + П2

L4 н.г. = 5448 + 6706 + 31071 = 1,017

42492

L4 к.г. = 2468 + 7970 + 29285 = 0,92

43056

5. Коэффициент маневренности функционирующего капитала: ( уменьшение показателя в динамике положительный факт. Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности).

L5 = А1 (11)

(А1+А2+А3)-(П1+П2)

L5 н.г. = 5448 = 7,43

(43225)-(42492)

L5 к.г. = 2468 = -0,74

(39723)-(43056)

6. Доля оборотных средств в активах ( зависит от отраслевой принадлежности)

L6 = А1 + А2 + А3 (12)

Б

L6 н.г. = 43225 = 0,9530

45355

L6 к.г. = 39723 = 0,8235

48235

7. Коэффициент обеспеченности собственными средствами: (не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.)

L7 = П4 – А4 (13)

А1 + А2 + А3

L7 н.г. = 2840-2130 = 0,016

43225

L7 к.г. = 5178-8512 = -0,0839

39723

8. Коэффициент восстановления платежеспособности организации: ( не менее 0,1. Рассчитывается в случае, если хотя бы один из коэффициентов L4 или L7 принимает значение меньше критериального.)

L8 = L4ф + 6/12 * (L4ф – L4б) (14)

2

L8 = 0,92 + 6/12 * (0,92-1,017) = 0,4357

2

Вывод:

Проведя анализ ликвидности предприятия выяснилось, что предприятие в данный момент времени не ликвидно. Коэффициент восстановления платежеспособности организации показывает, что организация в будущем сможет стать платежеспособной.

Общий показатель ликвидности на начало года и на конец колебался в пределах 0,4 при минимально возможном 1.

За счет денежных средств организация может погасить всего лишь 5,7% заемных средств (в прошлом году этот показатель был выше и составлял 12,82%)

За счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам организация может погасить 24,24% краткосрочной задолженности (в прошлом году этот показатель составлял 28%)

Мобиллизировав все оборотные средства организация способно погасить только 92% текущих обязательств (в прошлом году 101,7%)

В отчетном году часть функционирующего капитала обездвиженная в производственных запасах и долгосрочной дебиторской задолженности снизилась до -0,74 , т.е. капитал полностью функционирует и приносит доход организации.

Оборотные средства составляют 82,35% в общей сумме активов (в прошлом году – 95%), что связано с отраслевой принадлежностью.

У организации не имеется собственных оборотных средств необходимых для ее финансовой устойчивости.

2.5 Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости необходимо выполнить по абсолютным показателям и финансовым коэффициентам с учетом интегральной бальной оценки финансовой устойчивости.

1. Общая величина запасов и затрат по Активу:

ЗЗ = Запасы + НДС по приобретенным ценностям (15)

ЗЗ н.г. = 29486+1585=31071 т.р.

ЗЗ к.г. = 24891+3125=28016 т.р.

2. Наличие собственных оборотных средств:

СОС = 3П-1А= капиталы и резервы – внеоборотные активы – убытки (16)

СОС н.г. = 2840-2130=710 т.р.

СОС к.г. = 5178-8512= -3334 т.р.

3. Наличие собственных и долгосрочных источников формирования запасов и затрат или функционирующий капитал:

ФК = 3П+4П-1А = (капитал и резервы + долгосрочные пассивы) – внеоборотные активы

ФК н.г. = 2840+22-2130 = 732 т.р. (17)

ФК к.г. = 5178-8512 = -3334 т.р.

4.Общая величина основных источников формирования запасов и затрат:

ВИ = (3П+4П+ краткосрочные пассивы) – 1А = ( капитал и резервы + долгосрочные пассивы + краткосрочные пассивы ) – внеоборотные активы (18)

ВИ н.г. = (2840+22+42493) 2130 = 43225 т.р.

ВИ к.г. = 48235 8512 = 39723 т.р.

5. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат:

±ФТ = ФК – ЗЗ (19)

±ФТ н.г. = 732 31071 = -30339 т.р.

±ФТ к.г. = -3334 28016 = - 31350 т.р.

6. Излишек или недостаток собственных оборотных средств:

±ФС = СОС – ЗЗ (20)

±ФС н.г. = 710 31071 = - 30361 т.р.

±ФС к.г. = -3334 28016 = - 31350 т.р.

7. Излишек или недостаток общей величины основных источников формирования запасов и затрат:

±ФО = ВИ – ЗЗ (21)

±ФО н.г. = 43225 31071 = 12154

±ФО к.г. = 39723 – 28016 = 11707

Неустойчивое состояние предприятия.

Типы финансовых ситуаций:

| Показатели | Типы финансовых ситуаций | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| ФС=СОС-ЗЗ | ФC ≥ 0 | ФС < 0 + | ФС < 0 + | ФС < 0 |

| ФТ=ВИ-ЗЗ | ФТ ≥ 0 | ФТ ≥ 0 | ФТ < 0 + | ФТ < 0 |

| ФО=ВИ-ЗЗ | ФО ≥ 0 | ФО ≥ 0 | ФО ≥ 0 + | ФО < 0 |

Вывод:

Из анализа финансовой устойчивости по абсолютным показателям видно, что предприятие финансово неустойчиво: у организации значительный недостаток собственных оборотных средств как на начало, так и на конец года; значительный недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (на начало и на конец года), несмотря на излишек величины основных источников формирования запасов и затрат.

Финансовые коэффициенты рыночной устойчивости

1. Коэффициент капитализации ( показывает сколько заемных средств, привлечено на 1 руб. вложенных в активы собственных средств: ≤ 1).

Ккап = ![]() (22)

(22)

Ккап н.г. = ![]()

Ккап к.г =![]()

2. Коэффициент обеспеченности собственными источниками финансирования (показывает, какая часть оборотных активов финансируется за счет собственных источников: ≥ 0,6:0,8).

Косиф = ![]() (23)

(23)

Косиф н.г. = ![]()

Косиф к.г. = ![]()

3. Коэффициент финансовой независимости ( показывает удельный вес собственных средств в общей сумме источников финансирования: ≥ 0,5 ).

Кфи = ![]() (24)

(24)

Кфи н.г. = ![]()

Кфи к.г. = ![]()

4. Коэффициент финансирования ( показывает, какая часть деятельности финансирования за счет собственных средств, а какая за счет заемных: ≥ 1 ).

Кф = ![]() (25)

(25)

Кф н.г. = ![]()

Кф к.г. = ![]()

5. Коэффициент финансовой устойчивости ( показывает, какая часть актива финансируется за счет устойчивых источников ).

Кфу = ![]() (26)

(26)

Кфу н.г. = ![]()

Кфу к.г. = ![]()

6. Коэффициент финансовой независимости в части формирования запасов.

Кфнз = ![]() (27)

(27)

Кфнз н.г. = ![]()

Кфнз к.г. = ![]()

Таблица 5 - Коэффициент финансовой устойчивости

| Показатели финансового состояния | На начало периода | На конец периода | ||

| Факт | Количество баллов | Факт | Количество баллов | |

| 1. Коэффициент абсолютной ликвидности | 0,1282 | 0 | 0,057 | 0 |

| 2. Коэффициент критической оценки | 0,28 | 0 | 0,2424 | 0 |

| 3. Коэффициент текущей ликвидности | 1,017 | 0 | 0,92 | 0 |

| 4. Коэффициент финансовой независимости | 0,0626 | 0 | 0,1073 | 0 |

| 5. Коэффициент обеспеченности собственными источниками | 0,0164 | 0 | -0,0839 | 0 |

| 6. Коэффициент финансовой независимости в части формирования запасов | 0,023 | 0 | -0,12 | 0 |

| ИТОГ: | 0 | ИТОГ: | 0 | |

Предприятие относится к 5 классу

Вывод:

Из анализа финансовой устойчивости по финансовым коэффициентам видно, что предприятие финансово неустойчиво. На 1 рубль собственных средств привлечено 8,3 рубля заемных средств. Множество коэффициентов показывают, что у организации почти не имеется собственных средств финансирования, основную часть средств организации составляют заемные средства. Из коэффициента финансирования видно что на конец отчетного года за счет устойчивых источников финансироваться стало 10 % общего капитала, этот показатель увеличился по сравнению с прошлым годом, что говорит о устойчивых связях организации с различными кредиторами.

Из коэффициента финансовой независимости в части формирования запасов видно, что к концу отчетного года организация стала полностью зависеть от внешних источников формирования запасов (показатель стал отрицательным).

Также из изменения коэффициентов видно, что на конец года финансовая устойчивость снизилась, несмотря на увеличение финансовой независимости.

2.6 Анализ деловой активности

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики показателей оборачиваемости, т.к. финансовое положение организации ее платежеспособности зависят от скорости превращения вложенных средств в реальные деньги с прибылью.

Коэффициент деловой активности

1. Коэффициент общей оборачиваемости капитала: (отражение скорости оборота всего капитала организации).

d1 = выручка от реализации (оборотов) (28)

итог баланса

d1н.г. = 284008 = 6,26 (оборотов)

45355

d1к.г. = 269622 = 5,59 (оборотов)

48235

2. Коэффициент оборачиваемости мобильных средств: (показывает скорость оборота всех оборотных средств организации).

d2 = выручка от реализации (оборотов) (29)

стр. 290

d2 н.г. = 284008 = 6,56 (оборотов)

43225

d2 к.г. = 269622 = 6,76 (оборотов)

39723

3. Фондоотдача: (показывает эффективность использования только основных средств организации).

d3 = выручка от реализации (оборотов) (30)

стр. 120

d3 н.г. = ![]() (оборотов)

(оборотов)

d3 к.г. = 269622 = 31,68 (оборотов)

8512

Показатели управления активами

4. Коэффициент оборачиваемости собственного капитала: (показывает скорость оборота собственного капитала).

d4 = выручка от реализации (оборотов) (31)

стр. 490

d4 н.г. = 284008 = 100 (оборотов)

2840

d4 к.г. = 269622 = 52,07 (оборотов)

5178

5. Коэффициент оборачиваемости материальных средств: ( показывает число оборотов запасов и затрат за анализируемый период).

d5 = выручка от реализации (оборотов) (32)

стр. 210 + стр. 220

d5 н.г. = 284008 = 9,14 (оборотов)

29486+1585

d5 к.г. = 269622 = 9,62 (оборотов)

24891+3125

6. Коэффициент оборачиваемости денежных средств: ( показывает скорость оборота денежных средств).

d6 = выручка от реализации (оборотов) (33)

стр. 260

d6 н.г. = 284008 = 52,13 (оборотов)

5448

d6 к.г. = 269622 = 109,24 (оборотов)

2468

7. Коэффициент оборачиваемости средств в расчетах: (показывает расширение или снижение коммерческого кредита предоставляемого организацией).

d7 = выручка от реализации (оборотов) (34)

стр. 230 или стр. 240

d7 н.г. = 284008 = 42,35 (оборотов)

6706

d7 к.г. = 269622 = 33,83 (оборотов)

7970

8. Срок оборачиваемости средств в расчетах: ( показывает средний срок погашения дебиторской задолженности).

d8= 360 дней (дни) (35)

d8

d8 н.г. = 360 дней = 8,5 (дни)

42,35

d8 к.г. = 360 дней = 10,64 (дни)

33,83

9. Коэффициент оборачиваемости кредиторской задолженности: (показывает расширение или снижение коммерческого кредита, предоставляемого организацией).

d9 = выручка от реализации (оборотов) (36)

стр. 620

d9 н.г. = 284008 = 6,68 (оборотов)

42492

d9 к.г. = 269622 = 8,16 (оборотов)

33056

10. Срок оборачиваемости кредиторской задолженности: (показывает средний срок возврата долгов организации по текущим обязательствам).

d10= 360 дней (дни) (37)

d10

d10 н.г. = 360 дней = 53,89 (дни)

6,68

d10 к.г. = 360 дней = 44,11 (дни)

8,16

11. Период хранения продовольственных запасов:

d11 = средние запасы остатков * t . (38)

сумма материальных затрат, отнесенных на производство

d11 н.г. = ![]()

d11 к.г. =24891 * 360 = 160,31

55898

12. Длительность процесса производства:

d12 = стр. 214 * t . (39)

фактическая себестоимость выпущенной продукции

d12 н.г. = 343 * 360 = 0,5

242889

d12 к.г. = 411 * 360 = 0,65

226458

13. Длительность хранения готовой продукции:

d13 = сред остаток ГП на складе * t . (40)

фактическая производственная себестоимость

реализованной продукции

d13 н.г. =343 * 360 = 0,46

267010

d13 к.г. = 411 * 360 = 0,58

255823

Таблица 5 - Значение коэффициентов деловой активности

| Показатели | Отчетный год | Аналогичный прошедший период | Отклонения |

|

1. Ресурсоотдача (d1) |

5,59 | 6,26 | -0,67 |

|

2. Коэффициент оборачиваемости мобильных средств (d2) |

6,79 | 6,56 | 0,23 |

|

3. Коэффициент оборачиваемости материальных средств (d3) |

9,62 | 9,14 | 0,48 |

|

4. Коэффициент оборачиваемости денежных средств (d4) |

109,24 | 52,13 | 57,11 |

|

5. Коэффициент оборачиваемости собственного капитала (d5) |

52,07 | 100 | -47,93 |

Вывод:

Деловая активность организации увеличилась. Это доказывает увеличение оборачиваемости денежных средств более чем в два раза (увеличилось количество оборотов на 57,11), увеличение оборачиваемости материальных и мобильных средств, а так же снижение срока оборачиваемости кредиторской задолженности по сравнению с прошлым годом (с 53,89 до 44,11 дней), несмотря на значительное снижение оборачиваемости собственного капитала и снижение ресурсоотдачи.

2.7 Анализ рентабельности

Анализ рентабельности предприятия

Анализ рентабельности предприятия производят с целью определения эффективности и результативности работы.

Показатели рентабельности

1. Рентабельность производства продукции: (показывает сколько прибыли в % приходится на 1 руб. затрат).

Р1 = Пр * 100% (41)

С

Р1н.г. = 16998 * 100% = 6,99

242889

Р1к.г. = 13799* 100% = 6,09

226458

2. Рентабельность продаж: ( показывает сколько прибыли приходится на 1 руб. реализованной продукции).

Р2 = Пр * 100% (42)

РП

Р2 н.г. = 16998 * 100% = 5,96

284008

Р2 к.г. = 13799* 100% = 5,12

269622

3. Затраты на 1 руб. реализованной продукции: ( показывает уровень затрат на 1 руб. реализованной или товарной продукции).

З1 РП = СРП или ТП (43)

РП или ТП

З1 РП н.г. = 242889 = 0,85

284008

З1 РП к.г. = 242889 = 0,90

269622

4. Общая рентабельность предприятия: ( показывает результативность использования всего имущества).

Р4 = ПБАЛ * 100% . (44)

Итог по 1 раз. + итог по 2 раз.

Р4 н.г. = 14127 * 100% = 31,14

2130+43225

Р4 к.г. = 5610 * 100% = 11,6

8512+39723

5. Рентабельность собственного капитала предприятия: ( показывает результативность собственного капитала).

Р5 = ПБАЛ * 100% (45)

стр. 490

Р5 н.г. = 14127 * 100% = 497,43

2840

Р5 к.г. = 5610 * 100% = 108,34

5178

6. Период окупаемости собственного капитала: ( показывает число лет в течении которых полностью окупятся вложения в данную организацию при данном уровне).

Р6 = итог по 3 раз. (46)

ПБАЛ

Р6 н.г. = 2840 = 0,2

14127

Р6 к.г. = 5178 = 0,92

5610

Таблица 6 - Анализ общей рентабельности

| п/п | Показатели | Прошлый год | Отчетный год | Абсолютное отклонение | Темп Роста | Влияние на общую рентабельность |

| 1 | Балансовая прибыль | 14127 | 5610 | -8517 | 39,71 | -18,77 |

| 2 | Основные фонды | 2126 | 8512 | 6086 | 400,37 | - 1,53 |

| 3 | Оборотные средства | 29486 | 24891 | -4595 | 84,42 | 0,79 |

| 4 | Общая рентабельность | 31,14 | 11,6 | -19,54 | 37,25 | -62,75 |

Влияние указанных факторов рассчитываем по формуле:

1. ∆Робщ. Пбал = Пбалфакт * 100% - Робщпл (47)

![]() Ос.ф.план + Об.ф.пл

+ Н.А.план

Ос.ф.план + Об.ф.пл

+ Н.А.план

А

1. ∆Робщ. Пбал = 5610 * 100% - 31,14= -18,77

![]() 45351

45351

А

2. ∆Робщ. О.Ф. = Пбалфакт * 100% - А (48)

![]() Ос.ф.факт + Об.ф.пл

+ Н.А.план

Ос.ф.факт + Об.ф.пл

+ Н.А.план

В

2. ∆Робщ. О.Ф. = 5610 * 100% - 12,37 = - 1,53

![]() 8512+43225

8512+43225

В

3. ∆Робщ. об.ф = Пбалфакт * 100% - В (49)

![]() Ос.ф.факт + Об.ф.ф

+ Н.А.план

Ос.ф.факт + Об.ф.ф

+ Н.А.план

С

3. ∆Робщ. об.ф = 5610 * 100% - 10,84 = 0,79

![]() 8512+39723

8512+39723

С

Проверка: ( - 18,77 ) + ( - 1,53 ) + 0,79 = - 19,51

Вывод:

По сравнению с аналогичным прошлым периодом рентабельность общая снизилась на 19,54 %, рентабельность производства продукции – на 0,9%. На 1 рубль реализованной продукции приходится 5,12 рублей прибыли (прошлый год – 5,96). Рентабельность собственного капитала предприятия снизилась более чем на 300%, период окупаемости собственного капитала возрос с 0,2 лет до 0,92.

Снижение балансовой прибыли должно было снизить общую рентабельность на 18,77%

Увеличение ОПФ должно было снизить общую рентабельность на 1,53%

Уменьшение оборотных фондов должно было увеличить общую рентабельность на 0,79 %

Общая рентабельность снизилась на 19,51% за счет снижения балансовой прибыли, увеличения ОПФ, несмотря на уменьшение оборотных средств.

Заключение

Наличие прибыли у организации в отчетном году уже свидетельствует о ее положительной работе. Конечно, в ходе анализа выявлены показатели, которые сильно повлияли на конечный финансовый результат работы предприятия, ведь получение прибыли является основным моментом в деятельности предприятия.

Итак, прибыль балансовая в отчетному году составила 5610 тыс.руб., что значительно ниже показателей предыдущего года – 14125 тыс.руб. (снижение произошло на 60,28%). Не сбалансированность изменения ФОТ и ПТ (процент увеличения больше темпа роста ПТ), что говорит о неэффективном использовании ФОТ. При более разумном использовании ФОТ можно было значительно снизить себестоимость реализованной продукции.

Снижение объема реализованной продукции и увеличение стоимости основных производственных фондов может означать, организация приобрела, но еще не ввела в эксплуатацию новое оборудование. В силу этого обстоятельства снизилась значительно и фондоотдача (на 76,29%).

Общая величина капитала увеличилась на 2880 тыс.руб., что составило 6,35% прироста. В активе баланса это произошло за счет увеличения стоимости основных производственных фондов и увеличения дебиторской задолженности, не смотря на снижение запасов организации и денежных средств.

Пассив баланса увеличился за счет получения кредитов и займов и увеличения нераспределенной прибыли, несмотря на снижение кредиторской задолженности. Вообще уменьшение денежных средств организации и значительное погашение задолженности по налогам и займам говорит о положительной работе предприятия (предприятие гасит свои прошлые долги).

За прошедший период предприятие увеличило собственный капитал на 4,47% , тем самым снизив финансовый риск на 6,65%.

Не полное использование основных фондов повлекло снижение многих показателей. Использование ОПФ характеризуется фондоотдачей, которая за прошедший период снизилась с 133,59 до 31,68. В свою очередь снижение фондоотдачи повлекло и снижение:

- объема товарной продукции

- производительности труда

- прибыли

- уровня рентабельности.

Оборонные средства тоже использовались не интенсивно – об этом говорит снижение коэффициента оборачиваемости и увеличение длительности оборота оборотных средств.

В целом баланс предприятия является не ликвидным, заемных источников финансирования у организации значительно больше, чем собственных (на 1 рубль собственных средств приходится 8,3 рубля заемных). Но с данными темпами развития организация в скором времени станет вполне платежеспособной. Также увеличение собственных источников финансирования увеличит и финансовую устойчивость предприятия.

Деловая активность предприятия за отчетный период увеличилась, что доказывается увеличением оборачиваемости денежных средств более чем в два раза (увеличилось количество оборотов на 57,11), увеличением оборачиваемости материальных и мобильных средств, а так же снижением срока оборачиваемости кредиторской задолженности по сравнению с прошлым годом (с 53,89 до 44,11 дней), несмотря на значительное снижение оборачиваемости собственного капитала и снижение ресурсоотдачи.

Общим итогом заключения я бы хотел сказать о рентабельности: по сравнению с аналогичным прошлым периодом рентабельность общая снизилась на 19,54 %, рентабельность производства продукции – на 0,9%. На 1 рубль реализованной продукции приходится 5,12 рублей прибыли (прошлый год – 5,96). Рентабельность собственного капитала предприятия снизилась более чем на 300%, период окупаемости собственного капитала возрос с 0,2 лет до 0,92.

Для данного предприятия я бы посоветовал произвести следующие мероприятия:

- Для увеличения фондоотдачи: скорейшее введение ОПФ производственного назначения. Увеличение фондоотдачи так же приведет к увеличению объема товарной продукции, производительности труда, прибыли и уровня рентабельности.

- Для более эффективного использования ФОТ: своевременное обучение персонала работе на новом оборудовании. Расчет оптимальной численности по разрядам рабочих. При введении ОПФ и рациональном использовании ФОТ производительность труда увеличится и темп роста будет выше темпа роста ФОТ.

- Для финансовой стабилизации: увеличение собственных источников формирования запасов. Это произойдет за счет увеличения прибыли под влиянием увеличения фондоотдачи и снижения себестоимости продукции за счет рационального использования ФОТ.

- Для увеличения интенсивности использования оборотных средств:смна поставщиков на менее территориально отдаленных, снижение норм расхода (что предприятие видимо и делает, купив новые ОПФ) – это повлечет снижение сырья на складе организации и увеличит коэффициент оборачиваемости, снижение длительности оборота.

В итоге предприятие сможет погасить свои текущие и прошлые долги, и стать более платежеспособным и финансовоустойчивым.

Список литературы:

1. Абрютина М.С. «Экспресс анализ бухгалтерской отчетности» Выпуск 2,М, «Дело и сервис» 1999г.

2. Патров В.В., Ковалев В.В. «Как читать баланс»,М, «Финансы и статистика» 1994г.

3. Интернет.

4. Методические указания по выполнению курсовой работы по предмету «Анализ финансово-хозяйственной деятельности предприятия», Братск 2001г.

© 2010 Интернет База Рефератов