Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Экономическая сущность прибыли

Курсовая работа: Экономическая сущность прибыли

План

Введение..................................................................................................... 1

1. Теоретические аспекты изучения прибыли............................................ 4

1.1. Экономическая сущность прибыли и её функции.................................. 4

1.2. Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях.................................................... 12

1.3. Особенности распределения и использования прибыли отдельных субъектов хозяйствования.............................................................................................. 20

2. Изучение формирования, распределения и использования прибыли в ОДО “Октава”........................................................................................................................ 32

2.1. Технико–экономическая характеристика предприятия....................... 32

2.2. Анализ формирования прибыли........................................................... 39

2.3. Анализ распределения и использования прибыли............................... 44

3. Разработка предложений по улучшению финансовых результатов деятельности предприятия.................................................................................................. 49

3.1. Совершенствование управления прибылью в рыночной экономике.. 49

3.2. Пути увеличения прибыли предприятия.............................................. 54

Заключение............................................................................................. 62

Список использованной литературы...................................... 65

Рыночная экономика в Беларуси набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Предприятие является первичным звеном в народном хозяйстве страны. На нем производятся товары, создаются рабочие места, которые обеспечивают занятость трудоспособного населения и потребительский спрос.

Эффективная работа предприятий - важнейшее условие благосостояния нации и процветания государства. Ведь предприятие является основным налогоплательщиком, пополняет доходную часть государственного и местных бюджетов.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово хозяйственной деятельности.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Прибыль предприятия - это часть собственного капитала его учредителей и трудового коллектива.

Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Чтобы обеспечить высокую экономическую эффективность производства нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

На основе проведенного анализа были сформулированы теоретические предложения по совершенствованию экономического механизма управления прибылью.

Проблемы формирования, распределения и использования прибыли предприятия очень актуальны, так как доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек.

Цель данной работы: изучение формирования, распределения и использование прибыли ОДО “Октава”, разработка предложений по совершенствованию управления прибылью предприятия и ее увеличению в перспективе.

Основными задачами исследования являются: выявление причин изменения прибыли на предприятии, а так же выработка мероприятий по повышению эффективности формирования, распределения и использование прибыли ОДО “Октава”.

В данной работе использован статистический материал за 2007 2008 гг., постановления и законодательные акты правительства Республики Беларусь, работы советских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

1. Теоретические аспекты изучения прибыли

1.1. Экономическая сущность прибыли и е функции

Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Марксистская теория трактует прибыль как одну из форм стоимости. В соответствии с ней труд - это единственный товар, стоимость которого выше затрат на его приобретение, и капиталист извлекает из этого прибавочную стоимость, т.е. разницу между издержками производства рабочей силы и ее реальной стоимостью. Однако марксистская философия не получила мировой поддержки и распространения. Она мало, что объясняет в ситуации нынешней смешанной экономики, субъектами которой выступают предприятия, предприниматели, государство.

Концепция прибавочного труда наиболее подходит, например, к такой ситуации, когда предприниматель купил и тут же продал товар, получив при этом прибыль. Ее источником, естественно, является труд данного предпринимателя.

На предприятии же все выглядит гораздо сложнее. Там труд соединяется с капиталом и вместе они способны принести тот дополнительный доход, который превысит издержки труда и воспроизводства капитала.

Отсюда следует, что прибыль - это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью.

Прибыль как экономическая категория отражает доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В процессе предпринимательской деятельности в результате соединения факторов производства: труда, капитала, предметов труда создается продукция, которая становится товаром при условии ее реализации потребителю.

Стоимость товара выявляется на стадии её продажи. Она включает стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части: заработную плату работников и вновь созданную стоимость. Величина заработной платы работников, участвующих в производстве продукции определяется факторами, обусловленными необходимостью воспроизводства рабочей силы. Поэтому для предприятия она представляет часть издержек по производству продукции. Вновь созданная стоимость отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

В условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли. Предприятия на рынке товаров выступают как относительно обособленные товаропроизводители. Они устанавливают цену на продукцию, реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. С целью выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Финансовый результат свидетельствует о получении прибыли, когда выручка превышает себестоимость. Предприятие всегда ставит перед собой цель получение прибыли, но не всегда ее извлекает. В случае если выручка равна себестоимости, то предприятию удалось лишь возместить затраты на производство и реализацию продукции. При этом реализация продукции состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. Если затраты, превышают выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночной экономики выполняет ряд функций. Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Однако все аспекты деятельности предприятия с помощью одной только прибыли оценить невозможно, поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется целая система показателей.

В условиях рыночной экономики индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения менеджеров успешно осуществлять хозяйственную деятельность. При этом на величину прибыли и ее динамику воздействуют и независящие от усилий предприятия факторы. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль выполняет социальную функцию, так как она является одним из источников формирования бюджетов разных уровней. Прибыль поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Данная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

В-третьих, прибыль выполняет стимулирующую функцию. Ее сущность проявляется в том, что прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. Действительно, прибыль - основной внутренний источник формирования финансовых ресурсов предприятия, обеспечивающий его развитие. Поэтому чем выше уровень прибыли предприятия в процессе его хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников и тем выше уровень самофинансирования развития, обеспечения реализации стратегических целей этого развития. Кроме того, в отличие от других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

В экономической литературе выделяют три функции прибыли, которые были рассмотрены выше. Но можно выделить еще одну функцию прибыли - защитную. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. При этом вероятность возникновения банкротства может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия, но при прочих равных условиях предприятие намного успешнее и быстрее выходит из кризисного состояния при высоком уровне прибыли. Предприятие за счет капитализации полученной прибыли может быстро увеличить долю высоколиквидных активов, повысить долю собственного капитала при соответствующем снижении объема используемых заемных средств, а также сформировать резервные финансовые фонды.

В современных условиях хозяйствования прибыль является главным источником возрастания рыночной стоимости предприятия. Условия для самовозрастания стоимости капитала обеспечиваются путем капитализации части полученной предприятием прибыли. При этом, чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов, а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

Значение прибыли в условиях рыночной экономики возрастает. Материальная заинтересованность в получении прибыли ориентирует товаропроизводителей к увеличению объема производства продукции, нужной потребителю, снижению затрат на производство. В условиях развитой конкуренции этим достигается не только цель деятельности предприятия, но и удовлетворение общественных потребностей. Для предприятия прибыль является индикатором, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Определенная роль принадлежит и убыткам. Они выявляют ошибки и просчеты в инвестировании средств, организации производства и сбыта продукции.

Нестабильная экономическая ситуация, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Решению проблемы устранения инфляционного наполнения прибыли способствует финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Данные задачи должно решать государство в ходе проведения экономических реформ.

В практике работы предприятий используются следующие показатели прибыли: бухгалтерская прибыль; прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от операционных доходов и расходов; прибыль (убыток) от внереализационных доходов и расходов; налогооблагаемая прибыль; прибыль остающаяся в распоряжении предприятия; чистая прибыль.

Бухгалтерская прибыль (прибыль отчетного периода) – конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйствующих операций и оценки статей бухгалтерского баланса. Бухгалтерская прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Другие элементы бухгалтерской прибыли отражают в основном перераспределение ранее созданных доходов.

Проанализируем подробнее все составные элементы бухгалтерской прибыли.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. При этом финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) и затратами на ее производство и реализацию.

Выручка принимается в расчет без косвенных налогов, которые поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Субъекты хозяйствования, экспортирующие продукцию, исключают экспортные тарифы, направляемые в доход государства.

Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно.

С учетом налогового законодательства Республики Беларусь прибыль от реализации продукции (работ, услуг) (Пр) рассчитывается по формуле:

Пр=В-С - управленческие расходы - расходы на реализацию

где В - выручка от реализации продукции (работ, услуг) без косвенных налогов;

С - себестоимость реализованной продукции (работ, услуг).

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия.

Прибыль (убыток) от операционных доходов и расходов рассчитывается как прибыль (убыток) от операций с имуществом плюс (минус) прибыль (убыток) от финансовых операций плюс (минус) прибыль (убыток) от прочих операций.

Прибыль (убыток) от внереализационных доходов и расходов равна доходам от внереализационных операций за минусом расходов от внереализационных операций.

Налогооблагаемая прибыль – это та прибыль, которая является налогооблагаемой базой для исчисления налога на прибыль. Она равна бухгалтерской прибыли минус (плюс) сумма корректировок по каждому элементу бухгалтерской прибыли за вычетом налога на недвижимость, (он рассчитывается от остаточной стоимости основных фондов по ставке 1.3% по г. Гомелю) минус сумма прибыли облагаемой по ставкам налога на доходы минус льготируемая прибыль минус прибыль, полученная от игорного бизнеса минус прибыль от лотерейной деятельности (8%).

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль организаций от реализации произведенной ими продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства. Прибыль, полученная от производства продуктов детского питания, прибыль организаций от изготовления протезно-ортопедических изделий, средств реабилитации и обслуживания инвалидов организации исправительно-трудовых учреждений и лечебно-трудовых профилакториев системы Министерства внутренних дел Республики Беларусь, прибыль организации, использующие труд инвалидов, если численность инвалидов в них составляет более 50 процентов от списочной численности в среднем за период, прибыль, полученная от производства продуктов детского питания и т.д.

Прибыль, остающаяся в распоряжении предприятия показывает какая часть бухгалтерской прибыли остается в распоряжении предприятия. Она определятся путем вычитания из бухгалтерской прибыли налогов и сборов, платежей и расходов из прибыли.

Чистая прибыль - это та прибыль, которая остается у предприятия после уплаты местных налогов, экономических санкций и отчислений в благотворительные фонды.

Чистую прибыль (Пч) можно определить по формуле:

Пч = Пр. п-Нм-Эс-Об. ф,

где Нм - местные налоги, уплачиваемые в бюджет;

Пр. п прибыль остающаяся в распоряжении предприятия;

Эс - экономические санкции;

Об. ф - отчисления в благотворительные фонды.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре бухгалтерской прибыли предприятия. Она формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Наиболее значимым из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно влияет на рост прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Уменьшение затрат в масштабе экономики страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

При прочих равных условиях увеличение объема реализации продукции ведет к росту прибыли. Увеличение объема производства продукции, пользующейся спросом, можно достичь с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоения новых технологий, расширения производства. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Главным образом, прибыль предприятий растет высокими темпами за счет роста цен. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере формирования полученной прибыли. При росте затрат на производство продукции и снижении объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен.

Рост цены сам по себе не является негативным фактором. Он вполне обоснован, если связан с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

В связи с тем, что прибыль от реализации продукции занимает наибольший удельный вес в структуре бухгалтерской прибыли, то анализ факторов, ее определяющих, имеет большое значение для выявления резервов роста всей бухгалтерской прибыли.

Главный источник денежных доходов связан с основной деятельностью предприятия и представляет собой выручку от реализации продукции (работ, услуг). Порядок ее распределения и использования обусловлен соответствующими законами о налогах и Законом “О предприятии”. В соответствии с ним поступающие на счета предприятий средства за реализованную (отгруженную) продукцию в первоочередном порядке направляется на уплату налогов и отчислений в государственный бюджет и государственные бюджетные и внебюджетные фонды. Затем предприятия покрывают затраты на производство продукции и формируют собственную прибыль.

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирование затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой прибыли). Следовательно, но формирование абсолютной величины прибыли предприятия оказывают результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов

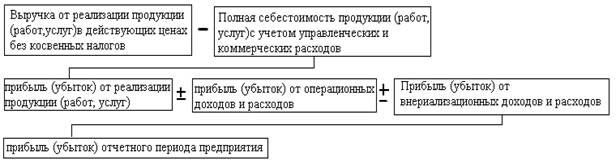

Порядок формирования финансового результата хозяйственной деятельности можно изобразить схематически (рис.1)

Рисунок 1 – Формирование финансового результата хозяйственной деятельности на предприятии.

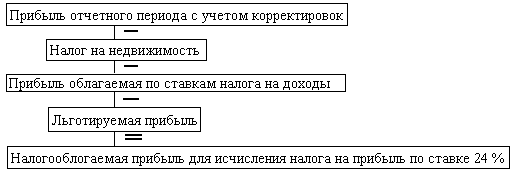

Рассмотрим схему формирования налогооблагаемой прибыли на предприятии (рис.2)

Рисунок 2 – Формирования налогооблагаемой прибыли на предприятии.

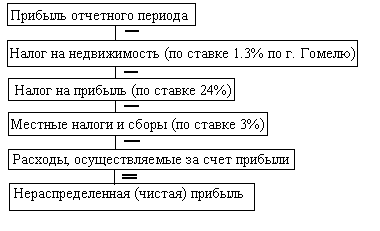

Порядок формирования чистой прибыли предприятия можно изобразить схематически (рис.3).

Рисунок 3 – Формирование чистой прибыли.

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и др.

Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

В экономической литературе предлагаются следующие принципы распределения прибыли:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

размер прибыли предприятия, оставшийся в его распоряжении после уплаты налогов, не должен снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

В принципе, полученная предприятием прибыль делится на две части: направляемую в государственный бюджет и остающуюся в распоряжении предприятия.

Получив прибыль, предприятие в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят:

• налог на недвижимость;

• налог на прибыль;

• местные налоги и сборы.

Следует учитывать, что в составе общей прибыли может находиться прибыль, полученная предприятием в виде операционных доходов, с которых у источника их получения уже удержан налог на доход.

Та часть прибыли, которая остается после уплаты налога на недвижимость и налога на прибыль, по белорусскому законодательству называется прибылью, остающейся в распоряжении предприятия”. Однако это название не вполне соответствует действительности, так как полученная сумма подлежит дальнейшему налогообложению местными налогами и сборами в размере 3%, из них 2% транспортный сбор и 1% на инфраструктуру города.

В налоговом учете, кроме того, предусмотрено, что за счет прибыли, остающейся в распоряжении предприятия, уплачивается в государственный бюджет экологический налог, начисленный за превышение установленных норм выбросов (сбросов) загрязняющих веществ в окружающую среду и (или) за сверхлимитную добычу природных ресурсов; покрывается сверхнормативное расходование средств на оплату энергоресурсов на производство продукции (работ, услуг), командировочных, консультационных и аудиторских услуг; рекламы и др.

Распределение прибыли между государством и предприятием находит свое выражение в системе налогообложения. Если больше 1/3 прибыли изымается у предприятия государством в виде налогов, то оно теряет стимул к дальнейшему развитию производства [31, с.133. ].

Таким образом, чистая прибыль предприятия - это та ее часть, которая остается после уплаты перечисленных платежей и отчислений. В январе августе 2005 г. организациями республики было получено 6.3 трлн. руб. прибыли, что в 1.5. раза больше, чем в январе – августе 2004 г. Чистая прибыль составила 4 трлн. руб., и это в 1.5. раза больше чем в январе – августе 2004 г. [17, с.15. ].

Распределение и использование прибыли регулируется Уставом предприятия, решением собрания акционеров и другими документами внутреннего пользования. Руководствуясь уставом и решением распорядительных органов, чистая прибыль, направляется на создание фондов накопления, потребления, резервного фонда, а также распределяется между собственниками (акционерами, учредителями).

Если на предприятии не создаются фонды накопления, потребления, благотворительные фонды, то для обеспечения планируемых затрат составляются сметы расходов на производственное, социальное развитие, материальное поощрение, благотворительные цели.

Прибыль, направляемая на развитие производства идет на следующие цели: проведение научных, опытных, конструкторских работ, финансирование новых технологий, новой продукции, природоохранные мероприятия, расширение производства, новое строительство, техническое перевооружение, модернизацию производства. Прибыль, используемая на развитие производства, может также направляться в уставные фонды других предприятий, на погашение долгосрочных кредитов и выплаты процентов по ним, на краткосрочные и долгосрочные финансовые вложения.

Прибыль, используемая на социальные цели, направляется на эксплуатацию жилищных и бытовых объектов, строительство непроизводственных фондов, физкультурные и оздоровительные мероприятия, компенсацию питания в столовых и т.д.

Прибыль, используемая на материальное поощрение, идет на выплату премий по результатам труда, материальную помощь, единовременное вознаграждение работникам.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников.

В случае нарушения предприятием действующего законодательства прибыль, остающаяся в распоряжении предприятия, служит источником финансирования различных штрафов и санкций. Например, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. Кроме того, в случаях сокрытия прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

В условиях рыночной экономики возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Вследствие этого при использовании чистой прибыли предприятие вправе создавать финансовый резерв, т.е. резервный фонд. Величина этого резерва должна составлять не менее 15% уставного капитала. Резервный фонд ежегодно пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Следует отметить, что кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды.

В принципе, чистая прибыль предприятия подразделяется на две части: используемую на увеличение имущества (накопление) и выплачиваемую работникам и собственникам (потребление).

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60: 40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

Прибыль, направляемая на увеличение имущества, не уходит из хозяйственного оборота, а, наоборот, приумножает богатство предприятия. Она может быть использована:

• на капитальные вложения в расширение, обновление, модернизацию основных фондов;

• погашение долгосрочных банковских кредитов и уплату процентов по ним;

• увеличение оборотных средств предприятия;

• инвестиции в ценные бумаги, совместную деятельность;

• приобретение новых технологий и другие инновации. Потребляемая прибыль полностью уходит из хозяйственного оборота, но может также приносить финансовую выгоду при обоснованном и рациональном использовании. Она направляется:

• на выплату работникам вознаграждений за выслугу лет и по итогам года, материальной помощи;

• выплату дивидендов акционерам предприятия.

Промышленность Республики Беларусь находится в переходном периоде к рыночным условиям хозяйствования и в связи с этим испытывает существенные экономические трудности. Прибыль и рентабельность предприятий невысока, а значительные налоговые платежи и необходимость за счет прибыли поддерживать уровень оплаты труда, пополнять оборотные средства не оставляет больших возможностей для инвестиций. Отсутствие инвестиций, в свою очередь, не позволяет наращивать прибыль.

По данным статистики, промышленные предприятия Беларуси перечисляют в бюджет более 40% полученной прибыли, в том числе около 2% в виде экономических санкций. Экономические санкции появляются не столько из-за умышленных нарушений налогового законодательства, сколько по причине отсутствия денег на счетах налогоплательщиков к сроку уплаты налогов. Значительные суммы пени забирают иногда всю заработанную прибыль, а при ее недостаточности вторгаются даже в оборотные средства недоимщиков [31, с.134. ].

С 2004 г. общая доля изъятий прибыли предприятий в государственный бюджет еще более увеличивается из-за отмены ряда льгот по налогу на прибыль и повышения его ставки для малых предприятий с 15% до 24%, а также за счет уменьшения чистого убытка предприятия. Сумма чистого убытка по всем отраслям экономики за январь – август 2007 г. составила 481 млрд. руб. против 549 млрд. руб. за январь – август 2006 г [17, с. 19. ].

Приведенные данные показывают, что проблема роста прибыли на предприятиях тесно связана с порядком ее распределения и требует государственного подхода.

1.3. Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Механизм воздействия финансов на предприятие, на его экономическую эффективность проявляется не в сфере производства, а в сфере распределительных отношений. Эффективность распределительных отношений зависит от форм, методов их организации, от заинтересованности государства, предприятий, отдельных работников. Нарушение системы распределительных отношений ведет к снижению эффективности деятельности предприятия.

Указом Президента Республики Беларусь от 28.12. 2005 г. № 637 О порядке исчисления в бюджет части прибыли государственных унитарных предприятий, доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ и об образовании государственного целевого бюджетного фонда национального развития (далее - Указ № 637) установлен новый порядок исчисления части прибыли (дохода), подлежащей перечислению в бюджет.

В соответствии с п. п.1.1. Указа № 637 плательщиками части прибыли (дохода) являются:

республиканские и коммунальные унитарные предприятия, имущество которых находится на праве хозяйственного ведения (далее - унитарные предприятия);

хозяйственные общества, в отношении которых РБ либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (далее - хозяйственные общества).

Ранее действовавший порядок уплаты части прибыли, установленный постановлением Совета Министров Республики Беларусь от 31 января 2001 г. № 129 “О получении государством части прибыли государственных унитарных предприятий, имущество которых находится на праве хозяйственного ведения (далее - постановление № 129), был определен только для унитарных предприятий.

Начиная с 2005 г. хозяйственные общества (как нефинансовые, так и финансовые) исчисляют часть дохода в бюджет по тем же правилам, что и унитарные предприятия. В 2005 г. - по итогам года, позднее (с 2006 г) - в соответствии с уставами или решениями собраний акционеров (за квартал, полугодие, год).

Под понятием “хозяйственные общества, в отношении которых Республика Беларусь либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами в рамках Указа № 637 понимаются: акционерные общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью (в соответствии со ст.63 ГК РБ), в уставных фондах которых имеется доля Республики Беларусь и/или административно-территориальных единиц. В соответствии с Законом Республики Беларусь от 09.12. 1992 г. № 2020-ХИ “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью таким обществом признается юридическое лицо, созданное по соглашению юридическими лицами и (или) гражданами путем объединения их имущества с целью осуществления хозяйственной деятельности.

Следует отметить, что в ст.1 Закона от 10.01. 2006 г. 100-3 “О хозяйственных обществах” приведено новое определение: хозяйственным обществом признается коммерческая организация, учрежденная двумя или более лицами с разделенным на доли (акции) учредителей (участников) уставным фондом. Однако этот Закон вступит в силу лишь через 6 месяцев после опубликования.

Согласно ст.90 и 103 Гражданского кодекса Республики Беларусь, ст.18 Закона Республики Беларусь “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью высшим органом управления в хозяйственном обществе является общее собрание его участников (акционеров).

К исключительной компетенции общего собрания участников (акционеров) хозяйственного общества относится распределение прибыли (дохода) общества, в том числе выплаты ее части участникам (акционерам).

Указом № 637 также установлено, что хозяйственными обществами, в отношении которых РБ либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами, исчисляется и перечисляется в бюджет часть прибыли (дохода) в зависимости от уровня рентабельности.

РБ либо административно-территориальная единица, являясь участниками (акционерами) хозяйственного общества, в соответствии со ст. 19 Закона Республики Беларусь “Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью” могут определять решения по распределению прибыли (дохода), принимаемые общим собранием участников (акционеров) хозяйственного общества, при наличии их доли в уставном фонде общества, составляющей более 50% (контрольный пакет голосующих акций 50% плюс одна акция), а также в случае введения особого права (золотой акции) государства на участие в управлении хозяйственным обществом согласно Указу Президента Республики Беларусь от 01.03. 2004 г. № 125 “Об особом праве (золотой акции) государства на участие в управлении хозяйственными обществами”.

Таким образом, во всех случаях распределение прибыли (дохода) хозяйственных обществ осуществляется по решению общих собраний их участников (акционеров). Часть прибыли (дохода), начисляемая в соответствии с Указом 637, является обязательной минимальной частью дивидендов на долю государства. Хозяйственным обществом может быть принято решение о перечислении дивидендов в большем размере, чем предусмотрено Указом № 637. Порядок внесения в бюджет соответствующей части прибыли в виде дивидендов, начисленных на долю акций государства в уставных фондах этих обществ, сохраняется. При исчислении дивидендов на акции, принадлежащие как государству, так и всем остальным участникам акционерного общества, в соответствии со стандартом бухгалтерской отчетности “Прибыль на акцию”, утвержденным постановлением Министерства финансов Республики Беларусь от 31.12. 2004 г. № 198, расчет базовой прибыли (убытка) производится на одну акцию одновременно независимо от ее принадлежности.

В целях повышения заинтересованности унитарных предприятий и хозяйственных обществ в увеличении рентабельности производимых товаров, продукции, работ, услуг, их реализации изменена шкала нормативов отчисления части прибыли (дохода) указанных предприятий и хозяйственных обществ по сравнению со шкалой, установленной постановлением № 129. Так, ранее действовавшая шкала предусматривала 5 групп предприятий по уровню рентабельности, а нормативы отчислений от группы к группе увеличивались по мере роста рентабельности на 5 процентных пунктов. Максимальный норматив отчислений был установлен на уровне 30%.

Таблица 1 - Шкала отчислений части прибыли, установленная постановлением № 129

| Уровень рентабельности за отчетный месяц,% | Размер отчисления части прибыли |

| До 20 включительно | 5 |

| Свыше 20 до 25 включительно | 10 |

| Свыше 25 до 30 включительно | 15 |

| Свыше 30 до 50 включительно | 20 |

| Свыше 50 | 30 |

Таблица 2 - Шкала отчислений части прибыли, установленная постановлением № 637

| Уровень рентабельности за отчетный месяц,% | Размер отчисления части прибыли |

| До 20 включительно | 5 |

| Свыше 20 до 22 включительно | 10 |

| Свыше 22 до 25 включительно | 15 |

| Свыше 25 до 27 включительно | 17 |

| Свыше 27 до 30 включительно | 20 |

| Свыше 30 | 25 |

Утвержденная указом № 637 шкала устанавливает нормативы отчислений части прибыли (дохода) в размере от 5 до 25% для 6 групп унитарных предприятий и хозяйственных обществ, сгруппированных в зависимости от фактического уровня рентабельности реализованной продукции, товаров, работ, услуг. Увеличение количества групп предприятий по уровню рентабельности, а также снижение межгрупповых разлив нормативов отчисления части прибыли (дохода), позволяют более гибко учитывать снижение или увеличение рентабельности и устанавливать более справедливые размеры части прибыли (дохода), подлежащей перечислению в бюджет.

При отсутствии прибыли от реализации товаров, продукции, работ, услуг часть прибыли (дохода), подлежащая перечислению в бюджет, не рассчитывается.

Установленная шкала позволяет обеспечить одинаковый для республиканских унитарных предприятий и хозяйственных обществ размер отчислений в бюджет (в зависимости от уровня рентабельности) с каждого рубля прибыли (дохода), полученной от принадлежащего государству имущества.

Следует обратить внимание: Указом № 637 определено, что унитарными предприятиями и хозяйственными обществами, основными видами, деятельности которых является производство сельскохозяйственной продукции, часть прибыли (дохода), подлежащая перечислению в бюджет, исчисляется в размере 5% независимо от уровня их рентабельности.

По Указу № 637 база для расчета отчислений части прибыли (дохода) рассчитывается по данным бухгалтерского учета.

Указом № 637 установлено, что при исчислении перечисляемой в бюджет части прибыли (дохода) унитарные предприятия и хозяйственные общества за основу принимают прибыль, полученную от реализации товаров, продукции, работ, услуг (п.1 Расчета № 2), от операционных доходов, за вычетом операционных расходов (п.4 Расчета № 2) и от внереализационных доходов за вычетом внереализационных расходов (п.5 Расчета №1).

Действующим законодательством все расходы предприятия поделены на три группы в зависимости от источников финансирования. В первую группу входят расходы, включаемые в себестоимость продукции (работ, услуг) и покрываемые выручкой предприятия от их реализации, в сопоставлении с которой они формируют финансовый результат от реализации (прибыль/убыток от реализации). Ко второй группе относят операционные, внереализационные расходы, которые в сочетании с операционными, внереализационными доходами формируют финансовый результат от операционной деятельности и внереализационных операций. Третью группу составляют расходы, источником покрытия которых выступает бухгалтерская прибыль предприятия.

Рассмотрим табл.3 в которой представлена классификация расходов организации по их участию в формировании финансовых результатов и использовании прибыли.

Таблица 3 – Классификация расходов организации по их участию в формировании финансовых результатов и использовании прибыли

| Расходы, включаемые в себестоимость реализованной продукции, товаров, работ, услуг |

Внереали-зационные операци- оные расходы |

Расходы и отчисления, осуществляемые из прибыли организации | ||||||||||||

| В порядке текущего использования прибыли в течении года на первоочередные платежи | В порядке использования нераспределенной прибыли, остающейся в распоряжении организации | |||||||||||||

| Связанные с расходованием средств организации | Связанные с накоплением средств (имущества) организации за счет оставшейся прибыли | |||||||||||||

| Производственные | Управленческие | Коммерческие | Операционные | Внереализационне | Платежи по налогу на прибыль | Платежи по другим налогам, начисляемые за счет прибыли | Штрафы, пени за несоблюдение правил налогообложения и другие аналогичные платежи из прибыли | Текущие расходы организации за счет прибыли | Отчисления в фонд потребления или производимые непосредственно за счет прибыли аналогичные расходы | Начисление дивидендов | Отчисления в резервные фонды (добровольные и обязательные) | Отчисления в фонд накопления или производимые непосредственно за счет прибыли аналогичные расходы | Отчисления в фонд социальной сферы или производимые аналогичные расходы за счет прибыли | Остаток нераспределенной прибыли, используемый в обороте организации |

| В том числе не учитываемые при налогообложении прибыли | ||||||||||||||

Из бухгалтерской прибыли в первоочередном порядке предприятие производит уплату:

- текущих платежей по налогу на прибыль;

- текущих платежей по налогам и сборам в местные бюджеты;

- штрафов, пеней за несоблюдение правил налогообложения и нарушение порядка расчетов с бюджетными фондами;

- штрафных санкций, предъявленных таможенными органами;

- других платежей, покрываемых за счет прибыли в соответствии с законодательством.

Сумма бухгалтерской прибыли, полученная после вычета перечисленных текущих расходов, представляет собой чистую прибыль, поступающую в распоряжение учредителей предприятия для ее использования после утверждения итогов финансово-хозяйственной деятельности за истекший отчетный год.

Часть прибыли может быть направлена на пополнение резервного фонда, оставшуюся часть после отчислений в резервный капитал можно направить на формирование фондов накопления, если это предусмотрено уставом. Также прибыль можно использовать на покрытие убытков прошлых лет. Если же фонды не формируются, и убытков нет, то прибыль распределяется между собственниками. В обществах с ограниченной ответственностью она делится между участниками пропорционально их долям, а в акционерных обществах за счет нее выплачиваются дивиденды по акциям.

Кроме того, часть прибыли собственники могут выделить сотрудникам в качестве премий по итогам работы за год.

Нераспределенная чистая прибыль истекшего отчетного года после погашения расходов, произведенных за ее счет, а также после отчислений на формирование резервных фондов и создание фондов может быть направлена при выполнении определенных условий на выплату дивидендов учредителям. Такими учредителями являются полная оплата уставного фонда его участниками и соответствие установленному законодательством соотношению между чистыми активами и резервом уставного фонда.

Рассмотрим распределения прибыли в холдинговых компаниях. Понятие холдинг и холдинговая компания белорусским законодательством не раскрываются. В Гражданском Кодексе Республики Беларусь такие институты отсутствуют. В современной экономической энциклопедии под редакцией Вечканова Г.С. и Вечкановой Г. Р. дано следующие определение холдинга. Холдинг компания, владеющая контрольным пакетом акций других компаний с целью контроля и управления их деятельностью.

Такие белорусские ученые как Заяц Н.Е. и Василевская Т.И. дают следующее определение холдинга: “Холдинг – специфическое объединение предприятий, являющихся звеньями технологической или более высокой бизнес-вертикали, объективно возникающей при отсутствии предпринимательской деятельности”.

В Республики Беларусь отсутствует правовое регулирование деятельности холдингов. Существование крупных объединений оказывает существенное влияние на информационную систему принятия управленческих решений, в качестве одного из важных элементов которой выступает порядок распределения и использования прибыли.

Особенности распределения прибыли холдинговых компаний белорусскими экономистами не рассматриваются. Поэтому по данным вопросам были изучены литературные источники российских авторов и международные нормативно-правовые документы, что позволяет разработать рекомендации по распределению прибыли холдинговых компаний в Республики Беларусь.

Порядок распределения чистой прибыли холдинговых компаний зависит от метода приобретения головной компанией контрольного пакета акций. Международными стандартами финансовой отчетности приняты два метода приобретения контрольного пакета акций:

путем покупки контрольного пакета акций дочерней компании головной компанией;

путем объединения капиталов компаний, входящих в холдинг.

При использовании метода покупки акций дочерней компании головной компанией предполагается исключительный полный или гарантированный контроль над зависимым предприятием, то есть означает возможность управлять финансовой и операционной политикой с целью получения выгод от этой деятельности. Это предполагает, что материнская компания получает дивиденды, выплачиваемые из прибыли дочерних компаний. Однако долю прибыли, направляемую на выплату дивидендов, определяет материнская компания. Нераспределенная прибыль дочерних обществ, полученная ими до момента создания холдинга, также подлежит распределению, то есть часть этой прибыли должна быть выплачена в виде дивидендов головой компании.

При использовании метода объединения капиталов компаний, входящих в холдинг, предполагается, что материнская и дочерняя компании самостоятельно формируют свои доходы, прибыль и определяют направления их использования. Нераспределенная прибыль дочерних компаний, полученная ей до момента создания холдинга, не подлежит распределению. При этом одним из направлений использования чистой прибыли холдинга является направление ее части для финансового обеспечения решения стратегических и тактических задач холдинга.

Так как холдинги создаются преимущественно в форме акционерных обществ, то прибыль дочерних предприятий и головных компаний направляется на выплату дивидендов своим акционерам, в фонд накопления, фонд потребления и на другие цели.

Рассмотрим особенности распределения прибыли предприятий-резидентов СЭЗ.

Резидент СЭЗ - зарегистрированное администрацией СЭЗ юридическое лицо или физическое лицо в качестве предпринимателя без образования юридического лица, на которое распространяется правовой режим, действующий в СЭЗ. [9, с.2. ]

В соответствии с данными статистической отчетности, на начало 2005 года на территории Республики Беларусь зарегистрировано 6 свободных экономических зон,4 из которых являются действующими,2 – находятся в стадии становления. Количество зарегистрированных предприятий-резидентов СЭЗ на эту дату достигло 284. [12, с.129]

Получив прибыль, предприятия - резидентов СЭЗ в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят налог на недвижимость, налог на прибыль, местные налоги и сборы.

Для резидентов СЭЗ действует специальный правовой режим. Под специальным правовым режимом для целей налогообложения понимается совокупность правовых норм, устанавливающих правовой порядок и условия исчисления и уплаты налогов, сборов (пошлин), иных обязательных платежей в бюджет, включая налоговые льготы. По деятельности, на которую не распространяется специальный правовой режим, резиденты СЭЗ исчисляют и уплачивают налоги, сборы (пошлин), иные обязательные платежей в бюджет в общем порядке, установленном законодательством Республики Беларусь.

Налог на недвижимость исчисляется и уплачивается резидентами СЭЗ в общем порядке, установленном налоговым законодательством Республики Беларусь, по основным средствам и объектам незавершенного строительства (далее - основные средства). Резидент СЭЗ не освобождается от налога на недвижимость по основным средствам, расположенным за пределами территории СЭЗ, резидентом которой он является, в том числе, если эти основные средства используются в деятельности, на которую распространяется специальный правовой режим.

Резиденты СЭЗ обязаны обеспечить раздельный учет стоимости основных средств, уплата налога на недвижимость по которым производится и не производится. Льгота применяется при условии наличия раздельного учета.

Прибыль резидентов СЭЗ, полученная от реализации товаров (работ, услуг) собственного производства, на которую распространяется специальный правовой режим, освобождается от обложения налогом на прибыль в течение пяти лет с даты объявления ими прибыли. Прибыль (сумма доходов, уменьшенная на сумму расходов) от реализации иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и от внереализационных операций, признаваемые таковыми налоговым законодательством для целей исчисления налога на прибыль, в том числе от сдачи имущества в аренду (лизинг) вне зависимости от отнесения вида деятельности к основному или не основному (вспомогательному), не учитывается в составе прибыли от реализации товаров (работ, услуг) и облагается налогом на прибыль в общем порядке, установленном налоговым законодательством Республики Беларусь.

После истечения пятилетнего периода, прибыль резидентов СЭЗ от реализации товаров (работ, услуг), на которую распространяется специальный правовой режим, облагается по ставке, уменьшенной на 50 процентов от ставки, установленной налоговым законодательством.

Резиденты СЭЗ, применяющие данную льготу, обязаны обеспечить раздельные бухгалтерский и налоговый учет выручки, налогов и сборов, уплачиваемых из нее, и относящихся к ней затрат по деятельности, на которую распространяются льготы, а также прибыли (убытков) по реализации товаров (работ, услуг), на которую распространяется специальный правовой режим. Льготы применяются при условии наличия раздельного учета.

При заполнении налоговой декларации (расчета) по налогу на прибыль отрицательное значение величины прибыли к налогообложению не отражается, а общая сумма льготируемой прибыли указывается с учетом того, чтобы размер прибыли к налогообложению не был меньше 0 (нуля).

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налоги на недвижимость, налог на прибыль и местные налоги и сборы. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия.

2. Изучение формирования, распределения и использования прибыли в ОДО “Октава”

2.1. Технико–экономическая характеристика предприятия

Общество с дополнительной ответственностью “Октава” было образованно 18 февраля 2002 года и зарегистрировано решением Гомельского облисполкома от 20.03. 2002г. № 193 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №490177142.

Целью создания ОДО является предпринимательская деятельность, получение прибыли с перспективой последующего распределения ее части между учредителями пропорционально их вкладу.

Основные принципы создания и функционирования ОДО регламентируется законом Республики Беларусь “Об акционерных обществах, обществах с ограниченной и дополнительной ответственностью”. Названный закон гласит, что хозяйственные общества такого типа являются собственниками всего имущества, произведенной продукции и полученных доходов.

Основными регистрационными документами общества являются учредительный договор и устав общества.

Участники ОДО отвечают по обязательствам общества в приделах своей доли, однако при недостаточности имущества у отдельных из них, для обеспечения причитающейся доли, дополнительную ответственность берут на себя остальные участники общества, распределяя ее между собой пропорционально своим долям.

Организация функционирует на основе Устава, в котором определены цели и виды деятельности организации, права и обязанности, управление организации, имущество, прибыль и оплата труда работникам, учет, отчетность и контроль, ответственность организации, реорганизация и прекращение деятельности организации.

Общество является коммерческой организацией, имеет статус юридического лица, обладает обособленным имуществом, вправе от своего имени заключать договоры, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс, расчетный и другие счета в банковских учреждениях, круглую печать, угловой и прямоугольный штампы со своим наименованием, а также другую необходимую для деятельности Общества атрибутику юридического лица.

Производственные и трудовые отношения в ОДО “Октава”, вопросы охраны труда, социального развития коллектива и здоровья его членов регулируются коллективным договором.

ОДО “Октава” основано на частной форме собственности.

Целью создания общества с дополнительной ответственностью является удовлетворение потребителей в оптовой торговле, услугах ремонтно-строительных работ.

Предметом деятельности ОДО “Октава” является:

ремонтно-строительные работы;

установка систем кондиционирования и отопления;

оборудование холодильных и морозильных камер различного объема;

оснащение магазинов “под ключ”: все виды холодильного оборудования, торговая мебель, торговый инвентарь;

поставка технологического оборудования для ресторанов, баров, кафе;

оптовая торговля.

Основным обобщающим показателем финансовых результатов хозяйственной деятельности организации является прибыль.

ОДО “Октава” самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на оказываемые услуги, работы, услуги и необходимости в обеспечении производственного и социального развития организации, повышения личных доходов его работников. Организация может выступать в качестве генерального подрядчика или субподрядчика.

Основу планов составляют договоры, заключенные с потребителями продукции, работ, услуг и поставщиками материально-технических ресурсов.

ОДО “Октава” свободно в выборе предмета договора, определении обязательств, любых других условий хозяйственных взаимоотношений, не противоречащих законодательству Республики Беларусь.

Организация реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательными актами Республики Беларусь, - по государственным ценам и тарифам.

Продукцией ОДО “Октава” являются законченные строительством и введенные в эксплуатацию объекты: здания, сооружения, инженерные системы, на строительство (расширение, реконструкцию, ремонт) которых разрабатывается проектно-сметная документация.

Источником формирования финансовых ресурсов организации являются прибыль, амортизационные отчисления, а также другие поступления.

За годы рыночных преобразований организация приобрела новые деловые связи, много положительных отзывов о качестве проделанной работы.

Организационную структуру ОДО можно рассмотреть с помощью схемы, составленной на основе штатного расписания ОДО “Октава”.

Руководители:

1. Директор ОДО “Октава”

2. Заместитель директора по организационным вопросам

3. Главный бухгалтер

4. Начальник ПТО

5. Начальник отдела продаж

6. Начальник ОМТС

Линейные руководители:

1. Прораб

Специалисты:

1. Инженер ПТО

2. Инженер по ОТ и ТБ

3. Бухгалтер

4. Кассир

5. Инспектор ОК

6. Менеджер

7. Агент по снабжению

8. Секретарь

Рабочие:

1. Маляр-штукатур

2. Плотник

3. Плотник-бетонщик

4. каменщик

5. Кровельщик

6. Столяр-плотник

7. Столяр

8. Слесарь-сантехник

9. Отделочник

10. Электрогазосварщик

11. Электросварщик

12. Электромонтёр

13. Плиточник-облицовщик

14. Машинист-экскаватора

15. Тракторист

16. Дорожный рабочий

17. Рабочий

18. Сторож

19. Уборщица

В ходе своей деятельности организация получает прибыль, о чем свидетельствует данные отчетности, эффективно ее используют; сотрудничают с отечественными предприятиями и индивидуальными предпринимателями.

ОДО “Октава” располагает постоянно действующим складом комплектующих к холодильному оборудованию таких известных производителей холодильной техники как DANFOSS (Дания), ELECTROLUX (Испания), ITE (Бельгия), (Россия), Alco Controls и COPELFND (Германия), TLIWEL, ASPERA (Италия).

Эффективность деятельности ОДО “Октава” можно показать, проанализировав основные показатели деятельности организации за два смежных года, представленных в табл.1, исходными данными для которых явились приложения Б, В, Г.

Таблица 4 – Основные показатели деятельности ОДО “Октава” за 2007 – 2008 гг., млн. руб.

| Показатели | Предыдущий 2007 год | Отчетный 2008 год | Откло-нение (+, -) |

Темп изме-нения,% |

| А | 1 | 2 | 3 | 4 |

|

1. Стоимость СМР,. млн. руб. 1.1. в действующих ценах 1.2. в сопоставимых ценах |

193,0 0,214853 |

716,5 0,752183 |

+525,5 +0,53733 |

371,2 350,1 |

| 2. Выручка от реализации продукции, работ, услуг млн. руб. | 362,5 | 716,5 | +354 | 197,7 |

| 3. Прибыль от реализации, млн. руб. | 5,4 | 7,5 | +2,1 | 138,9 |

| 4. Прибыль отчетного года, млн. руб. | 5,5 | 7,7 | +2,2 | 140,0 |

| 5. Себестоимость реализации товаров, продукции, работ, услуг | 260.4 | 709.0 | +448,6 | 272,3 |

|

6. Среднесписочная численность работников, чел. В том числе: - промышленно-производственный персонал из него: рабочие |

45 18 |

65 44 |

+20 +26 |

13.3 244.4 |

| 7. Фонд заработной платы всего, млн. руб. | 15,5 | 200.5 | +185 | 1293,5 |

| 8. Среднегодовая стоимость основных производственных средств, млн. руб. | 2,5 | 5,0 | +2,5 | 200,0 |

| 9. Производительность труда, млн. руб. стр1.1/стр6 | 4.3 | 11,0 | +6.7 | 255.8 |

| 10. Материалоотдача. стр2/стр5 руб. | 1,4 | 1,0 | -0,4 | 71.4 |

| 11. Фондоотдача, стр1.1/стр8 руб. | 77.2 | 65.1 | -12.1 | 84.5 |

|

12. Среднемесячная заработная плата, руб. рабочих - служащих |

100000 200000 |

200000 300000 |

+100000 +100000 |

200,0 150,0 |

| 13. Рентабельность продаж,% стр3/стр2*100 | 1,5 | 1,1 | -0,4 | 73,3 |

Из данных табл.4 видно, что в 2008 году в ОДО “Октава улучшились показатели производственной деятельности. Объем выполненных работ за 2007-2008 гг. вырос как в действующих, так и в сопоставимых ценах. При этом темп роста объема выполненных работ в действующих ценах был выше, чем в сопоставимых, что связанно с инфляцией. Увеличился в 2008 году по сравнению с 2007 годом объем выручки от реализации продукции в действующих ценах на 354 млн. руб. или 97,7%. Рост объема реализации продукции является положительным результатом работы ОДО.

Прибыль от реализации в ОДО “Октава” увеличилась по сравнению с показателем 2007 года в сумме на 2,1 млн. руб. или на 38,9% и составила 7,5 млн. руб.

В 2008 г. по сравнению с 2007 г. увеличилась себестоимость работ, услуг на 448,6 млн. руб. или на 272,3%. Это связанно с ростом индекса цен на строительные материалы с декабря 2007 г. по сентябрь 2008 г. на 121.6% (с 1616.675 до 1960.397) [11, с. 20. ].

Из данных табл.4 видно, что в ОДО “Октава” наблюдается положительная динамика прибыли отчетного периода, при этом сумма ее выше, чем прибыль от реализации. Это свидетельствует о прибыльности внереализационной деятельности предприятия. В 2008 году по сравнению с 2007 годом сумма прибыли отчетного периода на ОДО “Октава” увеличилась на 2,2 млн. руб. или на 40,0% и составляет 7,7 млн. руб.

Данных табл.4 свидетельствует, что среднесписочная численность работников в ОДО “Октава” увеличилась на 20 человек по сравнению с 2007 годом. При этом производительность труда возросла на 37,5%.

В 2008 году уменьшилась материалоотдача на 0,4 руб. Фондоотдача основных производственных средств в ОДО “Октава” в 2008 году по сравнению с 2007 годом уменьшилась на 12.1. руб. Выросла в 2008 году по сравнению с 2007 годом фактическая среднемесячная заработная плата работников на 100 тыс. руб. и составила 200 тыс. руб. Темп роста заработной платы составил 200%. Основной причиной повышения заработной платы работников является выполнение задачи достижения среднего уровня оплаты труда по республике не менее 250 долларов. Сравним темп роста заработной платы и темп роста производительности труда:

200<255.8

Из соотношения видно, что темп роста производительности труда опережал темп роста заработной платы, что свидетельствует о достаточной экономической обоснованности роста заработной платы. Опережающий темп роста производительности труда по сравнению с темпом роста заработной платы свидетельствует о положительных тенденциях в деятельности ОДО “Октава” за анализируемый период.

Основными направлениями совершенствования деятельности в ОДО Октава” являются:

пересмотр и совершенствование политики в области ценообразования;

поиск и освоение новых рынков;

обеспечение квалифицированными работниками;

повышение эффективности деятельности предприятия по сбыту

продукции. Прежде всего, необходимо больше внимания уделять повышению оборачиваемости оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от подрядчика к заказчику;

обновления парка устаревшей техники;

использование новых технологий;

организация системы стимулирования труда.

2.2. Анализ формирования прибыли

Основным источником формирования денежных доходов ОДО Октава” является выручка от реализации продукции, выполнения работ, оказания услуг.

В соответствии с учетной политикой ОДО “Октава” (приложение А) выручка отражается по мере оплаты продукции, выполнения работ, оказания услуг. Выручка от реализации продукции, выполнения работ, оказания услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления.

Под моментом определения выручки от реализации и признания полученной прибыли принимается календарный месяц, в котором на основании соответствующих документов выручка от реализации и прибыль должны быть отражены в бухгалтерском учете.

Одним из основных показателей финансово-хозяйственной деятельности строительной организации ОДО “Октава” является прибыль от реализации объемов строительно-монтажных работ, выполненных собственными силами. В настоящее время прибыль от реализации строительно-монтажных работ определяется как разница между выручкой (нетто) и себестоимостью строительно-монтажных работ. Основным источником для изучения прибыли предприятия является Ф№2 “отчет о прибылях и убытках”. Все показатели в ней сгруппированы в отдельные разделы, согласно требованиям, введенным с 1.01. 2004, и подразделяются на:

Доходы и расходы по видам деятельности

Операционные доходы и расходы

Внереализационные доходы и расходы

В процессе анализа прибыли отчетного периода изучается общее её изменение по сравнению с планом и предыдущим периодом, а также по отдельным составляющим. В процессе анализа в соответствии с приложением 6, инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, рекомендуется использовать показатели, сформированные в соответствии с подпунктом 2 инструкции “О порядке формирования показателей бухгалтерской отчетности”.

В процессе анализа следует учитывать, что на величину прибыли отчетного периода влияют как внешние факторы, так и внутренние, важную роль играет учетная политика:

- использование метода ускоренной амортизации по активной части основных средств, что приводит к росту себестоимости и уменьшение прибыли;

- выбор методов оценки материально-производственных запасов при отпуске их в производство, что также влияет на себестоимость;

- выбор порядка отнесения на себестоимость продукции отдельных видов расходов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции;

- выбор метода определения выручки от реализации продукции

- определение состава косвенных расходов и метода их распределения.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Процесс формирования прибыли включает две стадии: создание прибавочного продукта и превращение его в денежную массу. Реально ОДО “Октава получает прибыль в процессе реализации продукции, выполнения работ, оказания услуг, но так, как новая стоимость создается только в сфере производства, то по прибыли, созданной здесь, можно судить об эффективности оказанных работ, выполненных услуг и резервах роста прибыли.

За счет выручки от реализации продукции, выполнения работ, оказания услуг предприятие возмещает производственную себестоимость реализованной продукции, работ, услуг, управленческие и коммерческие расходы. Таким образом, формируется финансовый результат от реализации продукции, выполнения работ, оказания услуг (прибыль от реализации продукции, выполнения работ, оказания услуг). Кроме того, ОДО “Октава” получает доходы от внереализационной деятельности, которые увеличивают общий финансовый результат деятельности предприятия. Расходы по внереализационной деятельности вычитаются из суммы доходов от этой операции. Общий финансовый результат представляет собой прибыль отчетного периода (до налогообложения).

Рост прибыли способствует укреплению финансового положения строительной организации, позволяет развивать производственно-техническую базу строительной организации, привлекать дополнительные инвестиции и увеличивать доходы работников строительной организации.

Механизм формирования прибыль в ОДО “Октава” может быть представлен следующим образом:

Выручка от реализации работ в действующих ценах без косвенных налогов – полная себестоимость работ с учетом управленческих и коммерческих расходов – прибыль (убыток) от реализации работ ± прибыль (убыток) от операционных доходов и расходов ± прибыль (убыток) от внереализационных доходов и расходов = прибыль (убыток) отчетного периода предприятия.

При проведении анализа финансовых результатов определяются факторы изменения прибыли от реализации объемов строительно-монтажных работ и выявляются резервы роста прибыли.

В процессе аналитической работы необходимо учесть влияние всех основных факторов на изменение прибыли.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

Изменений каждого показателя за текущий анализируемый период (“горизонтальный анализ” показателей финансовых результатов за отчётный период).

Исследование структуры соответствующих показателей и их изменений (“вертикальный анализ” показателей).

Исследование влияние факторов на прибыль (“факторный анализ”).

Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть “трендовый анализ” показателей). Для проведения вертикального и горизонтального анализа рассчитаем табл.5 используя данные отчётности предприятия из формы №2 (Приложение Б, В).

Таблица 5 - Формирование бухгалтерской прибыли в ОДО Октава” за 2007-2008 гг. млн. руб.

| Наименование показателя |

Код Стр. |

2007 г. | 2008 г. |

Отклоне- ние (+ / -) |

Темп роста % |

|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 362.5 | 716.5 | +354 | 197,7 | |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 020 | 260.4 | 709.0 | +448,6 | 272,3 | |

| 3. Расходы на реализацию | 030 | 96,6 | - | - 96,6 | - | |

| 4. Управленческие расходы | 040 | - | - | - | - | |

| 5. Прибыль (убыток) от реализации (стр.010-020-030-040) | 050 | 5,4 | 7,5 | +2,1 | 138,9 | |

| 6. Внереализационные доходы | 120 | 0,05 | 0,2 | +0,2 | 400 | |

| 7. Внереализационные расходы | 130 | - | - | - | - | |

| 8. Прибыль (убыток) отчётного периода (стр.050+060-070+080+090-100+110-120) | 140 | 5,5 | 7,7 | +2,2 | 140,0 | |

| 9. Налоги и сборы, платежи и расходы, производимые из прибыли | 150 | 0.8 | 2,2 | +1,4 |

275,0 |

|

| 10. Нераспределённая прибыль (убыток) отчётного периода (стр.130-140-150) | 170 | 4,7 | 5,5 | +0,8 | 117,0 | |

Из данных табл.5 видно, что балансовая прибыль в 2008 году существенно увеличилась по сравнению с 2007 годом на 2.2. млн. руб. или на 40%. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

Увеличение прибыли от реализации на 2,1 млн. руб. или на 38,9%.

На это увеличение повлияло: превышение абсолютного изменения внереализационных доходов над абсолютным изменением внереализационных расходов на 0,2 млн. руб.

Отрицательное влияние на величину балансовой прибыли оказало увеличение себестоимости работ, услуг

В связи с тем, что прибыль от реализации продукции занимает наибольший удельный вес в структуре бухгалтерской прибыли, то анализ факторов, ее определяющих, имеет большое значение для выявления резервов роста всей бухгалтерской прибыли.

2.3. Анализ распределения и использования прибыли

Признание того факта, что в настоящее время у большинства белорусских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней оборачиваемости оборотных средств, производительности труда и т.д.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию. В процессе анализа распределения прибыли изучают формирование налогооблагаемой прибыли, уровень и динамику платежей из прибыли в бюджет. При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается рыночная конъюнктура, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия.

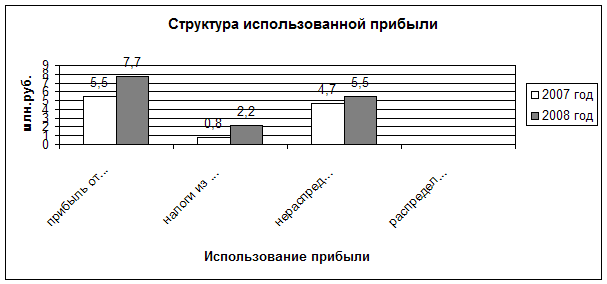

Рассмотрим структуру полученной прибыли на ОДО “Октава” за 2007-2008 гг.

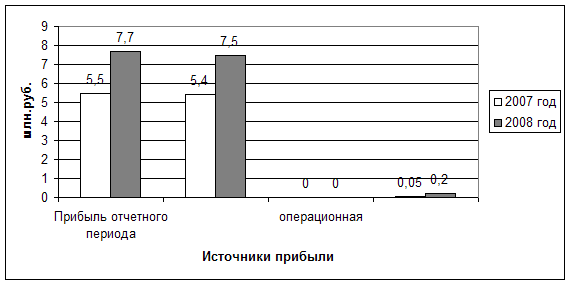

Представим состав полученной прибыли (убытка) в ОДО “Октава на рисунке (рис.5).

Рисунок 5 - Прибыли отчетного периода в ОДО “Октава” за 2007-2008 гг.

В 2008 году прибыль отчетного периода, полученная ОДО Октава” увеличилась на 2,2 млн. руб. по сравнению с 2007 годом и составила 7,7 млн. руб. В этом же году наблюдается увеличение прибыли от внереализационных операций на 0,2 млн. руб.

Объектом распределения прибыли является бухгалтерская прибыль предприятия. Распределение прибыли отчетного периода в ОДО “Октава осуществлялось в 2003-2004г. в соответствии с “Инструкцией о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль” утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 18.03. 2002 г. № 30. С изменениями и дополнениями от 7 февраля 2003 г. № 7 (зарегистрировано в Национальном реестре № 8/9144 от 20.02.03 г). В настоящее время действует “Инструкция о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 13.01. 2006 г. №16.

ОДО “Октава” должно обеспечивать выполнение обязательств перед бюджетом, банками, заказчиками и потребителями; социальное развитие и материальное стимулирование за счет заработанных средств. Под распределением прибыли понимается направление прибыли в бюджет в виде налогов и других обязательных платежей. ОДО “Октава” уплачивает в бюджет из прибыли следующие виды налогов: налог на недвижимость, налог на прибыль, налог на развитие инфраструктуры города. По данным приложения Б, В в ОДО “Октава” за декабрь 2008 было уплачено в бюджет 23,056 тыс. руб. налога на недвижимость, 121,463 тыс. руб. налога на прибыль и 216,933 тыс. руб. налога на развитие инфраструктуры города. Всего из прибыли за декабрь 2008 года было уплачено в бюджет 361,452 тыс. руб.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, находится в компетенции предприятия. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия (Приложение А).

Эффективное использование прибыли, возможно, лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товара на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия.