Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Финансовые результаты деятельности предприятия

Курсовая работа: Финансовые результаты деятельности предприятия

МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. Н.П. Огарева

Факультет экономический

Кафедра экономики и логистики

К У Р С О В А Я Р А Б О Т А

Финансовые результаты деятельности предприятия

Автор курсовой работы Е.Ю. Звонова

Специальность 340100 «Управление качеством»

Обозначение курсовой работы__КР-2069965-ЭУО-5-03

Руководитель курсовой работы _Е.А. Ляманова

Оценка ____________

Саранск 2004

МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. Н.П. Огарева

Факультет экономический

Кафедра экономики и логистики

Задание на курсовую работу

Студентки Звоновой Е.Ю. группа 216

1. Тема: «Финансовые результаты деятельности предприятия»

2. Срок предоставления работы к защите ____________________

3. Исходные данные для научного исследования: работы отечественных зарубежных учёных-экономистов, первичные документы предприятия

4. Содержание курсовой работы

4.1. Финансовые результаты деятельности хозяйствующего субъекта.

4.2. Анализ финансовых результатов ОАО «Sun Interbrew»

4.3. Резервы повышения финансовых результатов деятельности предприятия.

5. Перечень графического материала 1 таблица 5 рисунков

Руководитель работы Е.А. Ляманова

Задание к исполнению принял ________ ____________

дата подпись

Реферат

Курсовая работа содержит 62 страницы, 1 таблицу, 5 рисунков, 22 использованных источников.

Рентабельность, прибыль, анализ, доход, убыток, эффективность, показатель, формирование.

Объект исследования: финансовые результаты деятельности ОАО «Sun Interbrew».

Цель работы: изучение сущности, структуры и формирования финансовых результатов предприятия.

Методы исследования: экономико-статистический анализ, комплексный анализ и синтез.

Степень внедрения: частичная.

Область применения: в производственной деятельности предприятия.

Содержание

Введение

1. Финансовые результаты деятельности хозяйствующего субъекта

1.1. Доход предприятия, его сущность и значение

1.2. Порядок формирования доходов хозяйствующего субъекта

1.3. Механизмы образования и использования прибыли предприятия

1.4. Рентабельность, порядок расчета

2. Анализ финансовых результатов деятельности ОАО «Sun Interbrew»

2.1. Формирование и использование прибыли

2.2. Анализ динамики прибыли

2.3. Рентабельность – показатель эффективности работы ОАО «Sun Interbrew»

3. Резервы повышения финансовых результатов деятельности предприятия

3.1. Факторы, влияющие на формирование финансовых результатов

3.2. Основные способы повышения финансовых показателей

Заключение

Приложение А

Введение

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Обществу нужны не рублёвые эквиваленты, а конкретные товарно-материальные ценности. Акт реализации продукта (работ, услуг) означает и общественное признание. Получение выручки за произведённую и реализованную продукцию ещё не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию:

Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств; формирует существенную часть конечного финансового результата.

Таким образом, рассмотрение вопроса о сущности и формировании финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики.

Актуальность данного вопроса определяет выбор темы и содержание данной работы.

Целью работы является изучение сущности, структуры и формирования финансовых результатов предприятия.

В соответствии с поставленной целью предстоит решить следующие задачи:

- рассмотреть теоретические аспекты экономического содержания финансовых результатов.

- проанализировать формирование финансовых результатов на отдельном предприятии.

- разработать предложения по повышению финансовых результатов деятельности на предприятии.

Объектом исследования являются финансовые результаты деятельности ОАО «Sun Interbrew».

Предметом исследования является механизм формирования и использования финансовых результатов предприятия.

В работе использовались материалы и данные годовых отчётов ОАО «Sun Interbrew».

1. Финансовые результаты деятельности хозяйствующего субъекта

1.1. Доход предприятия, его сущность и значение

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты — прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки — это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества — удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС).

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта.

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активность и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы. [7]

В условиях рыночных отношений субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников.

Получение прибыли возможно за счет монопольного положения или уникальности продукта на рынке того или иного товара. Реализация данного источника возможна за счет постоянного обновления продукта и удержания доли производства и сбыта. Однако следует учитывать влияние таких факторов, как растущая конкуренция со стороны других субъектов хозяйствования и антимонопольная политика государства.

Получение прибыли, касающееся практически всех предприятий и фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при соответствующих условиях сегодняшнего дня маркетинговым исследованиям рынка. Величина прибыли в данном случае зависит от правильности выбора бизнеса, от создания конкурентоспособных условий продажи товаров, от объемов производства, от величины и структуры издержек производства.

В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация данного источника предполагает постоянную работу по изменению потребительских свойств продукции, работ и услуг.

1.2. Порядок формирования доходов хозяйствующего субъекта

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

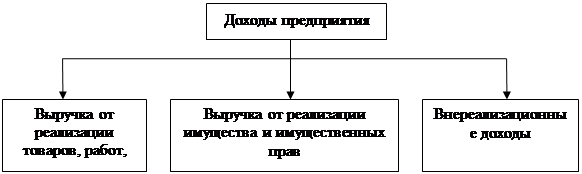

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы.

Рис 1.1 – Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

- от долевого участия в других организациях;

- от операций купли-продажи инвалюты, которые возникают, когда курс выше или ниже официального курса инвалюты к рублю РФ, установленного ЦБ РФ на дату совершения сделки;

- в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

- от сдачи имущества в аренду или субаренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

- в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

- в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, вы явленных в результате инвентаризации.

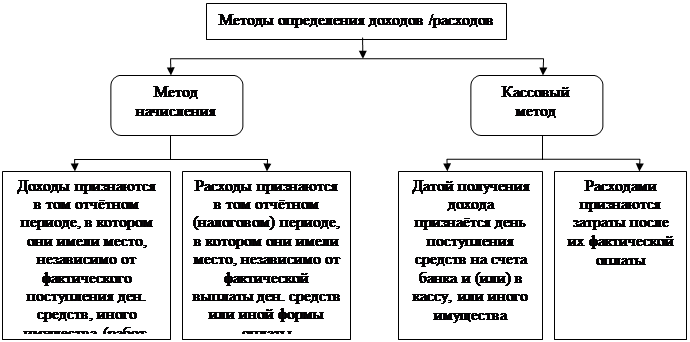

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

1.Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты:

- получения предоплаты (аванса);

- отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

Рис. 1.2 – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2) по доходам,

относящимся к нескольким отчетным налоговым пери

одам, и в случае, если связь между доходами и расходами не может быть

определена четко или определяется косвенным путем, доходы распределяются

предприятием самостоятельно с учетом принципа равномерности признания доходов

и расходов;

3) для доходов от

реализации датой получения дохода признается день

отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается

день реализации этих товаров, независимо от фактического поступления денежных

средств в их оплату;

4) для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

5) при получении дохода

от реализации финансовым агентом услуг

финансирования под уступку денежного требования, а также дохода от

реализации новым кредитором, получившим указанное требование, финансовых услуг,

дата получения дохода определяется, как день последую

щей уступки данного требования или исполнения должником данного

требования. При уступке предприятием - продавцом права требования долга

третьему лицу дата получения дохода от уступки права требования определяется

как день подписания сторонами акта уступки права требования;

6) по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал. [5]

Порядок признания расходов при методе начисления.

1. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов. При получении доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы предприятия, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия.

2. Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), и дата подписания предприятием акта приемки-передачи услуг и работ — для услуг и работ производственного характера.

3. Амортизация признается в качестве расхода, ежемесячно исходя из суммы начисленной амортизации.

4. Расходы на оплату труда признаются в качестве расхода ежемесячно.

5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты.

6. Расходы по обязательному и добровольному страхованию и негосударственному пенсионному обеспечению признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора предприятием были перечислены (выданы из кассы) денежные средства на оплату взносов.

7. По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов, расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется предприятием самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц. Расход, произведенный в виде процентов либо части накопленного купонного (процентного) дохода, признается на дату выплаты процентного дохода или дату реализации ценной бумаги, в зависимости от того что произошло ранее.

Порядок определения доходов и расходов при кассовом методе:

1)организации

имеют право на определение даты получения дохода и

осуществления расхода по кассовому методу, если в среднем за предыдущие четыре

квартала сумма выручки от реализации товаров (работ, услуг) этих организаций

без учета налога на добавленную стоимость и налога с продаж не превысила 1 млн.

руб. за каждый квартал;

2)датой

получения дохода признается день поступления средств на

счета в банках или в кассу, поступления иного имущества и имущественных прав

(кассовый метод);

3)расходами

предприятий признаются затраты после их фактической

оплаты. Оплатой товара признается прекращение встречного обязательства

предприятием - приобретателем указанных товаров и имущественных прав перед

продавцом, которое непосредственно связано с поставкой этих товаров,

выполнением работ, оказанием услуг, передачей имущественных прав.

При этом расходы учитываются с учетом следующих особенностей:

- материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент списания денежных средств с расчетного счета предприятия, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения;

- амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного предприятием амортизируемого имущества, используемого в производстве;

- расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты предприятием. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные периоды, когда предприятие погашает указанную задолженность;

- если предприятие, перешедшее на определение доходов и расходов по кассовому методу, в течение налогового периода превысило предельный размер суммы выручки от реализации, то оно обязано перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

1.3. Механизм формирования и использования прибыли предприятия

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль — многозначная экономическая категория. От

глубины ее

познания и рациональности использования зависит эффективность коммерческого

расчета, ценообразования и других экономических рычагов

хозяйствования. Являясь источником производственного и социального

развития, прибыль занимает ведущее место в обеспечении самофинансирования

предприятий и объединений, возможности которых во многом определяются тем,

насколько доходы превышают затраты.

Вследствие вышепёречисленного «анализ» прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Прибыль представляет собой разницу между общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции.

Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении ( предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого, прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т. е. необходима для оценки деятельности фирмы и ее возможностей в будущем.

В-третьих, прибыль является одним из источников

формирования

бюджетов разных уровней. Она поступает в бюджеты в виде налогов и

наряду с другими доходными поступлениями используется для финансирования и удовлетворения

совместных общественных потребностей,

обеспечения выполнения государством своих функций, государственных

инвестиционных, социальных и других программ, принимает участие в

формировании бюджетных и благотворительных фондов. За счет прибыли выполняется

также часть обязательств предприятия перед бюджетом,

банками, другими предприятиями и организациями. [5]

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием приватизации и акционирования организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении предприятий и организаций.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

-

прибыль для государства поступает в соответствующие бюджеты в

виде налогов и сборов, ставки которых могут быть произвольно изменены. Состав

и ставки налогов, порядок их исчисления и взносов в бюджет

устанавливаются законодательно;

-

величина прибыли предприятия, оставшейся в его распоряжении

после уплаты налогов, не должна снижать его заинтересованности в росте объема

производства и улучшении результатов производственно-хозяйственной и финансовой

деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление.

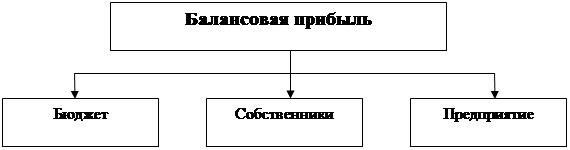

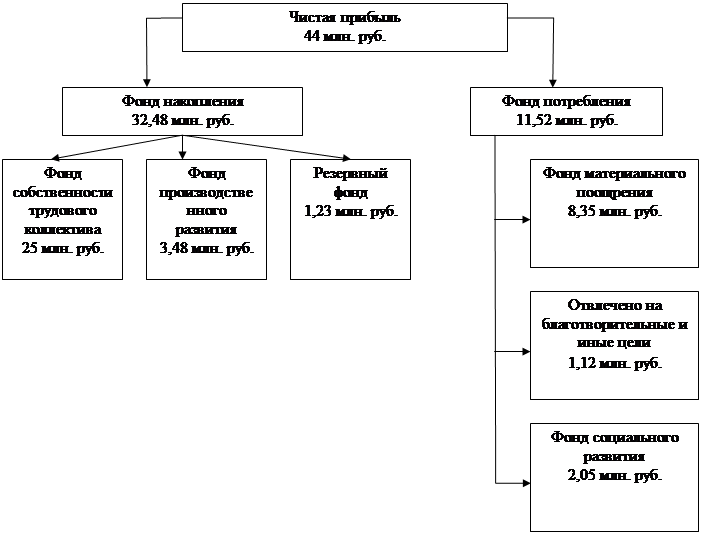

Механизм распределения прибыли может быть представлен в рис. 1.3.

Рис. 1.3 – Механизм распределения прибыли

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется балансовая прибыль в процессе распределения.

Балансовая прибыль уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

Оставшаяся после этих корректировок балансовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею, самостоятельно.

Уплатив в бюджет соответствующий налог с прибыли (за

исключением налоговых льгот), организация получает в свое распоряжение

оставшуюся так называемую чистую прибыль. Эта прибыль используется ею

самостоятельно и направляется на дальнейшее развитие предпринимательской

деятельности. Рыночные условия хозяйствования определяют приоритетные

направления использования собственной прибыли. Развитие конкуренции вызывает

необходимость расширения производства, его совершенствования, удовлетворения

материальных и социальных потребностей трудовых коллективов.

В соответствии с этим, по мере поступления, чистая прибыль организации направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования, улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды, чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также процентов по просроченным и отсроченным кредитам. Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется па удовлетворение потребительских и социальных нужд.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и, вместе с тем, стимулировать и поощрять результаты труда своих работников.

Использование чистой прибыли предприятие может осуществлять путем предыдущего формирования целевых денежных фондов или направляя деньги непосредственно на финансирование затрат.

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и материального развития, а также материального поощрения, но и в случаях нарушения действующего законодательства — уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, — потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т, е. рисковый (резервный) фонд.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей.

Размер резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении организации. Кроме покрытия возможных убытков от деловых рисков, финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники и технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

В таблице 1.1 представлена краткая характеристика распределения балансовой прибыли.

Таблица 1.1 – Краткая характеристика

распределения балансовой прибыли

|

Балансовая прибыль |

|||||

| Налог на прибыль | Расходы на другие платежи | Чистая прибыль | |||

| Дивиденды | Отчисления в резервные фонды | Капитализированная прибыль | |||

| Резервный капитал | Нераспределённая прибыль, направленная на формирование основного и оборотного капитала | ||||

Фонд накопления и фонд потребления – это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операция по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

- списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

- распределения его между юридическими лицами — учредителями;

- погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

- суммы, начисленные на оплату труда (ФОТ);

- доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

- суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

- надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

- оплата проездов членам семьи работника к месту использования отпуска и обратно;

- стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

- оплата путевок работникам и их детям на лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

-

компенсации удорожания стоимости питания в столовых, буфетах,

профилакториях;

-

расходы на погашение ссуд, выделенных работникам на улучшение

жилищных условий, приобретение садовых домиков.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции.

Во-первых, потому что в процессе продажи товаров на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой, это значит, что на размерах прибыли отражаются все стороны деятельности предприятия.

1.4. Рентабельность, её виды и порядок расчёта

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя прибыли или относительного — рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие.

Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т. е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели

рентабельности

характеризуют финансовые результаты и эффективность деятельности

предприятия. Они измеряют доходность предприятия с различных позиций и

систематизируются в соответствии с интересами участников экономического

процесса.

Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии. К сожалению, публикуемая бухгалтерская и финансовая отчетность не позволяет точно оценить рентабельность предприятия, так как на ее основе нельзя определить структуру выпускаемой (реализуемой) продукции, ее себестоимость и цену реализации» структуру заемных средств и расходы, связанные с возвратом заемных средств по каждому кредиту и займу, состав и структуру основных фондов, величину их износа. Источником для расчета коэффициентов рентабельности служит бухгалтерский баланс (форма № 1), отчет о финансовых результатах (форма №2), приложение к балансу (форма № 5).

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

- показатели рентабельности хозяйственной деятельности;

- показатели финансовой рентабельности;

- показатели рентабельности продукции.

Анализ рентабельности хозяйственной деятельности.

Рентабельность хозяйственной деятельности (R) характеризует норму возмещения (вознаграждения) на всю совокупность источников, исполь зуемых предприятием, т. е. является отношением суммы доходов вкладчиков и кредиторов к сумме инвестированного ими капитала:

|

где П – сумма доходов вкладчиков и кредиторов;

ИК – сумма инвестированного ими капитала.

В качестве инвестированного капитала при оценке эффективности хозяйственной деятельности необходимо использовать сумму всех активов, так как их общая величина учитывает все долги предприятия, в том числе и по эксплуатации.

Некоторые экономисты предлагают из общей величины активов исключать бездействующие и избыточные основные производственные средства, оборудование к установке, денежные средства, нематериальные активы, т.е. средства, которые не способствуют получению прибыли. Однако такой подход является недостаточно оправданным, а показатель не широко используется на практике. Это связано с тем, что руководство предприятия должно не только эффективно использовать активы в своей деятельности, но и следить за составом активов, не создавая излишних запасов оборудования, материалов и т. д.

При расчетах рентабельности необходимо иметь в виду, что величина инвестируемого в предприятие капитала меняется в течение периода получения дохода, поэтому она должна определяться как его среднее значение. При этом наиболее правильным является расчет средней хронологической величины инвестированного капитала.

Необходимо отметить, что при расчетах коэффициентов рентабельности могут использоваться различные показатели дохода предприятия: валовая прибыль, чистая прибыль, прибыль от реализации. Наиболее оправданным подходом при оценке эффективности хозяйственной деятельности является использование суммы чистой прибыли и процентов, уплаченных за пользование кредитом. С учетом этого основной показатель рентабельности хозяйственной деятельности может быть определен следующим образом:

|

где RA рентабельность активов;

ЧП — чистая прибыль;

Пр— проценты, уплаченные за пользование кредитами;

Сн— ставка налога на прибыль в коэффициенте;

А — среднегодовая стоимость активов.

Однако определение уровня рентабельности по данной формуле затруднено тем, что проценты за пользование кредитами включены в себестоимость продукции, а не возмещаются из прибыли. При проведении внутреннего анализа рентабельности такие расчеты становятся возможными. В условиях отсутствия информации внешние субъекты анализа могут использовать только показатель чистой прибыли. Но и чистую прибыль невозможно точно подсчитать по данным текущей отчетности, так как в ней не выделяются платежи в бюджет за счет чистой прибыли, остающейся в распоряжении предприятия. Чистую прибыль можно определить приблизительно, вычитая налог на прибыль из прибыли отчетного периода. Полученный результат имеет завышенное значение, которое может быть уточнено только в ходе проведения внутреннего анализа.

Для характеристики нормы возмещения стоимости рабочего капитала в качестве инвестированного капитала используется оборотный капитал, т. е.:

|

Кроме того, для характеристики эффективности производственной деятельности рассчитывается показатель рентабельности производства. При его расчете в качестве инвестированного капитала используется стоимость производственных фондов как сумма основных производственных фондов (ОФ) и материальных оборотных средств (МС):

|

Если в расчете использовать в качестве дополнительной величины объем реализованной продукции, то формулу рентабельности производственной деятельности можно представить в следующем виде:

|

где RПД - рентабельность производственной деятельности;

РП - объем реализованной продукции;

ОФ - среднегодовая стоимость основных производственных фондов;

МС - среднегодовая стоимость материальных оборотных средств;

П - валовая прибыль.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

- реализации на рубль производственных фондов;

- прибыли на рубль реализации.

Первый фактор характеризует эффективность использования производственных фондов, т. е. их фондоотдачу, выраженную через объем реализованной продукции. Второй фактор характеризует уровень рентабельности реализованной продукции. Определить влияние перечисленных факторов можно методом цепных подстановок.

Изменение рентабельности за счет влияния фондоотдачи с одного рубля производственных фондов равно:

|

Изменение рентабельности производственной деятельности за счет влияния уровня рентабельности реализованной продукции равно:

|

Необходимо отметить, что каждый из рассмотренных факторов является сложным, зависящим в свою очередь от ряда других факторов второго порядка. Так, например, реализация, приходящаяся на один рубль производственных фондов, зависит от эффективности использования основных фондов и материальных оборотных средств. Изменение уровня прибыли, приходящейся на один рубль реализации, зависит от уровня себестоимости и структуры ассортимента реализованной продукции, от изменения качества продукции и цен на нее, от результатов прочей операционной и внереализационной деятельности предприятия.

Чтобы определить раздельное влияние фондоотдачи основных производственных фондов и оборачиваемости материальных оборотных средств на рентабельность производства, используется способ долевого участия. Согласно этому способу отклонение рентабельности отчетного периода от базисного за счет изменения реализации на один рубль фондов распределяется между фондоотдачей основных производственных фондов и оборачиваемостью материальных оборотных средств пропорционально изменению их величины с учетом изменения объема реализованной продукции.

Изменение второго укрупненного фактора (прибыли, приходящейся на один рубль реализации) также зависит от действия факторов второго порядка. К их числу относятся все факторы, оказывающие влияние на изменение валовой прибыли, кроме изменения объема реализованной продукции. Прибыль, полученная за счет роста объема реализации, не влияет на размер прибыли, приходящейся на один рубль реализации, так как с увеличением объема пропорционально меняется и валовая прибыль (числитель расчетной формулы), и реализация продукции (знаменатель формулы).

Влияние факторов второго порядка на рентабельность производства также определяется способом долевого участия. Влияние на рентабельность распределяется между факторами пропорционально их влиянию на валовую прибыль.

Анализ финансовой рентабельности:

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Причем:

|

ЧП - чистая прибыль;

А - среднегодовая стоимость всех активов;

ИК - среднегодовая стоимость инвестированного капитала;

СК - среднегодовая стоимость собственного капитала.

Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (Rф):

|

где ЧП - чистая прибыль;

СК - среднегодовая стоимость собственного капитала.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли.

Анализ рентабельности продукции

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, _ соотнося различные показатели прибыли с различными показателями затрат на продукцию. Например:

|

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам.

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

|

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный па основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение.

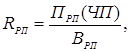

Для осуществления контроля не только за Себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж (RРП)- Он определяется отношением чистой прибыли (ЧП) или прибыли от реализации (ПРП) к сумме выручки от реализации (ВРП):

|

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным е видам.

Итак, главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребности народного хозяйства и граждан в его продукции, работах и услугах с высоким потребительским свойством и качеством при минимальных затратах. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности. Анализ финансовых результатов своей деятельности имеет большое значение для оценки эффективности производства предприятия.

2. Анализ финансовых результатов деятельности ОАО «Sun Interbrew»

2.1. Формирование и использование прибыли

Саранский филиал ОАО «Сан Интербрю» является одним из наиболее успешно развивающихся предприятий Республики Мордовия. Продукция пивоваренного завода реализуется не только в Мордовии, но и за её пределами.

Данное предприятие является рентабельным, и производство пивной продукции постоянно совершенствуется, расширяется ассортимент, внедряются новые системы управления персоналом, производством и качеством продукции. Благодаря постоянному прогрессу, ОАО «Сан Интербрю» является на данный момент одним из самых прибыльных в Поволжье. Его прибыль исчисляется в млн. руб. Именно поэтому необходимо рассмотреть механизм формирования и использования прибыли данного предприятия.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль данного предприятия выполняет определённые функции:

1) характеризует экономический эффект, полученный в результате деятельности предприятия;

2) обладает стимулирующей функцией;

3) является одним из источников формирования бюджетов разных уровней.

За первое полугодие 2004 г. объём реализованной продукции составил 9,7 млн. гектолитров. Данный объём продаж пива компании «Sun Interbrew» за первое полугодие 2004 года вырос на 37% по сравнению с 4,98 млн. гектолитров за первое полугодие 2003 года.

Благодаря увеличению объёма продаж выручка от продаж компании за первое полугодие 2004 года составил 349,4 млн. руб.

Себестоимость реализованной продукции составило 250,24 млн. руб.: из них

- 153,8 млн. руб. расходы на сырьё;

- 87,64 млн. руб. зарплата рабочим;

- 1,2 млн. руб. амортизация;

- 3,72 млн. руб. оплата электро – и тепловой энергии;

- 0,48 млн. руб. командировочные расходы;

- 2,8 млн. руб. оплата услуг связи;

- 0,6 млн. руб. информационно-консультационные услуги.

Валовая прибыль составила:

349,4 – 250,24 = 99,16 млн. руб.

Данная прибыль не является конечным результатом финансовой деятельности, т.к. предприятие имеет коммерческие и управленческие расходы, которые за первое полугодие 2004 года составили 31,25 млн. руб.: из них

- 24,15 млн. руб. коммерческие расходы;

- 7,1 млн. руб. управленческие расходы.

К коммерческим расходам относятся:

- расходы на рекламу – 7,9 млн. руб.;

- расходы по содержанию помещений для хранения продукции – 10,91 млн. руб.;

- другие расходы, связанные со сбытом продукции – 3 млн. руб.;

- расходы по погрузочным, разгрузочным работам – 2,34 млн. руб.

Управленческие расходы:

- оплата аудиторских услуг – 0,9 млн. руб.;

- зарплата управленческого персонала – 6,2 млн. руб.

Произведя данные расчёты, мы получим прибыль (убыток) от продаж, который составит 99,16 31,25 = 67,94 млн. руб.

Чтобы определить величину налогооблагаемой прибыли, необходимо вычислить и учесть операционные и нереализационные доходы (расходы).

В процессе функционирования у компании возникает необходимость или возможность проведения различных хозяйственных операций, не связанных с основной деятельностью. Возникающие при этом доходы и расходы называют операционными.

К операционной деятельности относят:

- предоставление за плату во временное пользование активов предприятия и прав на интеллектуальную собственность;

- участие в уставных капиталов других предприятий, в том числе получение и выплата процентов или иных доходов и расходов по ценным бумагам;

- продажа неиспользуемых в основной деятельности или устаревших и заменяемых основных средств и других активов;

- выплата (или получение) процентов за предоставление предприятию (предприятием) денежных средств.

За отчётный период операционные расходы составляют 2,83 млн. руб.; расходы – 3,49 млн. руб.

Помимо перечисленных операционных, возникают внереализационные и чрезвычайные доходы и расходы.

Внереализационные доходы и расходы включают: штрафы, пени и неустойки за нарушения договоров с многочисленными контрагентами - поставщиками, с бытовыми и торговыми посредниками, потребителями и т.д.; стоимость активов, полученных или отданных безвозмездно, в том числе по договору дарения; курсовые разницы; суммы уценки активов, суммы долгов, нереальных для взыскания и т.п.

Внереализационные доходы – 2 млн. руб., расходы – 1,5 млн. руб.

Чрезвычайными доходами и расходами считаются последствия чрезвычайных обстоятельств хозяйственной деятельности – стихийных бедствий, аварий, пожаров, национализации и т.п.; в качестве доходов можно рассматривать суммы страховых возмещений, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению активов.

За отчётный период никаких стихийных бедствий, аварий, пожаров не происходило, поэтому сумма чрезвычайных доходов и расходов равна нулю.

Алгебраическая сумма прибылей и убытков, полученных в процессе хозяйственной деятельности, представляет собой прибыль отчётного периода, которая служит базой начисления налога на прибыль.

67,94 3,49 + 2,83 + 2 – 1,5 = 67,78

Прибыль отчётного периода составила 67,78 млн. руб.

Данная прибыль облагается налогом, который необходимо уплатить компании.

Прибыль, оставшаяся после уплаты налога на прибыль, называется нераспределённой прибылью. После соответствующих выплат учредителям в виде дивидендов или долей она используется предприятием на прирост собственного капитала и называется чистой (реинвестируемой) прибылью.

Порядок использования этой остающейся в распоряжении предприятия прибыли может быть определён учредительными либо плановыми документами. В учредительных документах с целью проведения предприятием финансовой и социальной политики, определённой учредителями, могут быть установлены нормативы отчислений от полученной прибыли в фонд социальной сферы и в резервный фонд, позволяющий создать накопления для обновления основных средств и прочих инвестиций.

На ОАО «Sun Interbrew» рассматриваются следующие направления использования чистой прибыли:

¨ модернизация или реконструкция имеющихся у предприятия основных средств и приобретение новых;

¨ прирост собственных оборотных средств, который может быть обусловлен как инфляцией, так и расширением или диверсификацией производства;

¨ возврат кредитов и займов, а также уплата по ним процентов, если процентные ставки превышают нормативные;

¨ охрана окружающей среды;

¨ социально-культурные нужды;

¨ материальное стимулирование персонала и т.д.

Таким образом, одна часть прибыли участвует в процессе накопления и увеличивает имущество предприятия, вторая часть – используется на потребление. При этом не вся прибыль, направляемая на накопление, используется в следующем отчётном периоде полностью. Остаток имеет важное значение как резерв и может быть в последующие периоды направлен на покрытие возможных убытков и финансирование затрат. Чистая прибыль, используемая на накопление, и чистая прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Рис. 2.1. Использование чистой прибыли.

Распределение прибыли, остающейся в распоряжении предприятия, - одно из направлений внутрифирменного планирования. Отчёт по прибыли представляет собой естественную основу для формирования бюджета по прибыли. Даже если на предстоящий период запланированы те же самые действия, что и в отчётном периоде, прибыль может измениться под воздействием внешних и внутренних условий. Инфляция, изменения в области валютных отношений, в области налогообложения или в области хозяйственного законодательства, изменения в структуре потребления и изменения условий конкуренции – далеко не полный перечень внешних причин для изменения прибыли. Внутри предприятия могут быть приняты решения о новых инвестициях, о производстве нового продукта, об изменении структуры кадров, маркетинговой политики и т.п.

2.2. Анализ динамики прибыли

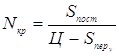

Для наиболее полной оценки финансовых результатов деятельности ОАО «Sun Interbrew» за отчётный период используют анализ динамики прибыли.

Прибыль от реализации продукции занимает наибольший удельный вес в структуре прибыли отчётного периода, а величина её зависит в основном от трёх факторов – издержек, объёма производства (продаж) и уровня действующих цен.

Деление издержек производства на переменные и условно-постоянные позволяет проводить на ОАО «Sun Interbrew» анализ динамики прибыли при изменении перечисленных факторов. Для наиболее точного анализа на предприятии используется ряд допущений:

- изменение переменных издержек пропорционально изменению объёма производства;

- объём производства равен объёму реализации (объёму продаж);

- цены продукции и цены ресурсов в процессе анализа неизменны, поэтому поступающая выручка пропорциональна росту объёма продаж;

- ассортимент изготавливаемой продукции постоянен.

Исходя из определения переменных и постоянных издержек и приравнивая объём суммарных затрат и выручки (шт./ период), получим формулу для определения критического объёма продаж.

|

,

,

где ![]() - суммарные постоянные

затраты, д.е./период;

- суммарные постоянные

затраты, д.е./период;

Ц – цена единицы продукции, д.е./шт.;

![]() - удельные переменные

затраты, д.е./шт.

- удельные переменные

затраты, д.е./шт.

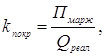

Используя понятия маржинальной прибыли (маржинальная прибыль – разность между выручкой от реализации и переменными издержками), определим коэффициент покрытия:

|

где ![]() - суммарная маржинальная

прибыль, д.е./период;

- суммарная маржинальная

прибыль, д.е./период;

![]() - планируемая выручка от

реализации, д.е./период.

- планируемая выручка от

реализации, д.е./период.

Тогда

критический объём продаж в стоимостном измерении (порог рентабельности) ![]() находится через

коэффициент покрытия, умножая обе части уравнения 13 на цену единицы продукции

находится через

коэффициент покрытия, умножая обе части уравнения 13 на цену единицы продукции

|

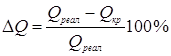

Запас финансовой

прочности ![]() - это сумма (д.е./период),

на которую ОАО «Sun Interbrew» может себе позволить снизить выручку, не выходя из

зоны прибылей (превышение плановой выручки от реализации над порогом

рентабельности)

- это сумма (д.е./период),

на которую ОАО «Sun Interbrew» может себе позволить снизить выручку, не выходя из

зоны прибылей (превышение плановой выручки от реализации над порогом

рентабельности)

|

,

,

это означает,

что падение объёма продаж на ![]() (по

отношению к

(по

отношению к ![]() ) не приведёт к убыткам.

) не приведёт к убыткам.

Разная

степень влияния переменных и постоянных затрат на величину прибыли при

изменении объемов производства обуславливает эффект операционного рычага. Он состоит

в том, что любое изменение объёма продаж вызывает более сильное изменение прибыли.

Сила воздействия операционного рычага ![]() определяется

как

определяется

как

|

где ![]() - значение маржинальной

прибыли;

- значение маржинальной

прибыли;

![]() - значение прибыли от

реализации при заданном значении объёма продаж

- значение прибыли от

реализации при заданном значении объёма продаж ![]() .

.

Коэффициент

операционного рычага ![]() показывает, что

при изменении объёма продаж на 1% прибыль изменяется на

показывает, что

при изменении объёма продаж на 1% прибыль изменяется на ![]() %.

%.

Чем

ближе плановый объём продаж ![]() к

критическому

к

критическому ![]() , тем меньше сумма прибыли

и, соответственно, больше сила операционного рычага, и даже небольшое падение

объёма продаж может вызвать очень существенное падение прибыли от реализации.

, тем меньше сумма прибыли

и, соответственно, больше сила операционного рычага, и даже небольшое падение

объёма продаж может вызвать очень существенное падение прибыли от реализации.

| Показатель | Значение показателя |

|

Критический объём продаж

|

254482000/21-14=2712008 |

|

Коэффициент покрытия |

21-14/21=0,33 |

|

Критический объём продаж

|

254482000/0,33=77115757 |

|

Запас финансовой прочности

|

349400000-77115757=272284243 (272284243/349400000)*100 |

|

Сила операционного рычага

|

(254482000+4596003)/4596003=43 |

| Суммарные затраты | 143637000+254482000=305400000 |

| Прибыль от реализации, руб./полгода | 349400000-305400000=44000000 |

Анализируя показатели данной таблицы, можно сделать такой вывод: За первое полугодие 2004 года ОАО «Sun Interbrew» получила прибыль в размере 44 млн. руб.; суммарные затраты – 305400000. Компания может снизить объём выручки на 72% при этом, не выходя из зоны прибыльности. Сила воздействия операционного рычага показывает что степень предпринимательского риска велика.

2.3. Рентабельность – показатель эффективности работы ОАО «Sun Interbrew»

Рынок предъявляет определённые требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса. Динамичность рыночных отношений обуславливает принятие неординарных решений, связанных с финансовыми результатами деятельности.

ОАО «Sun Interbrew» для оценки уровня эффективности работы получаемый результат – прибыль сопоставляет с затратами или используемыми ресурсами. Рентабельность характеризует степень доходности, выгодности и прибыльности. Поэтому для выявления результатов деятельность ОАО «Sun Interbrew» применяют такой показатель как рентабельность. Рентабельность есть относительный показатель, который обладает свойством сравнимости. Показатель рентабельности позволяет оценить, какую прибыль имеет ОАО «Sun Interbrew» с каждого рубля средств, вложенных в активы.

При оценке финансовых результатов данного предприятия выделяют показатели рентабельности, используемые для оценки эффективности применяемых в производственной, коммерческой и иной деятельности авансированных ресурсов и затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества предприятия.

|

![]()

где ![]() -

чистая прибыль;

-

чистая прибыль;

![]() -

объём реализованной продукции, работ, услуг.

-

объём реализованной продукции, работ, услуг.

Одним из условий процветания ОАО «Sun Interbrew» является расширение рынка сбыта продукции за счёт снижения цены на товары. Однако данный процесс не сопровождается снижением цен на потребляемые ресурсы, роль дефлятора цены на формирование доходности понижается. Это переключает сферу усилий руководства ОАО «Sun Interbrew» на контроль за внутренними факторами роста прибыли, снижение материалоёмкости, трудоемкости, повышение фондоотдачи основных фондов и на объём, качества и структуру продукции, уровень организации и управления, структуру капитала и его источников, прибыль по видам деятельности и её использования.

ОАО «Sun Interbrew» выпускает несколько видов продукции, поэтому необходимо определить влияние рентабельности отдельных изделий на общую рентабельность продукции. Для проведения данной операции первоначально на ОАО «Sun Interbrew» выполняются несколько пунктов:

1. Определяется удельный вес каждого вида продукции в объёме реализации.

2. Рассчитать индивидуальные показатели рентабельности.

3. Определяется величина влияния рентабельности отдельных изделий на её среднюю величину.

Для этого необходимо значение индивидуальной рентабельности умножить на долю изделий в общем объёме реализованной продукции.

|

где ![]() -

рентабельность

-

рентабельность ![]() виды продукции;

виды продукции;

![]() -

доля

-

доля ![]() вида продукции в общем

объёме реализации;

вида продукции в общем

объёме реализации;

![]() -

количество выпускаемых изделий.

-

количество выпускаемых изделий.

Рассмотрим рентабельность продаж пива двух видов «Гречишное» марки «Толстяк» и «Янтарное» марки «Сибирская корона».

Рентабельность капитала характеризует величину прибыли с каждого вложенного рубля в средства предприятия.

Основными показателями рентабельности капитала являются:

· рентабельность активов (имущества);

· рентабельность текущих активов;

· рентабельность инвестиций;

· рентабельность собственного капитала.

Данный показатель отражает, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств.

Под прибылью в распоряжении предприятия понимают прибыль, остающуюся после оплаты налогов и погашения налогов, относимых на чистую прибыль.

![]()

Для ОАО «Sun Interbrew» основным показателем оценки степени доходности вложенных капиталов является рентабельность собственного капитала

Данный показатель характеризует величину прибыли на один рубль собственных средств. Коэффициент рентабельности собственного капитала имеет важную роль при оценке уровня котировки акций на бирже.

Рассчитав и проанализировав показатели рентабельности ОАО «Sun Interbrew», можно смело заявить, что данное предприятие является рентабельным.

Итак, анализ финансовых результатов деятельности ОАО «Sun Interbrew» имеет важное значение в условиях рыночной экономики. Проведённый анализ показывает, что ОАО «Sun Interbrew» является успешно развивающимся предприятием. В ходе анализа были получены такие цифры:

- выручка от реализации продукции – 349,4 млн. евро;

- себестоимость реализованной продукции – 250,24 млн. евро;

- прибыль отчётного периода – 67,78 млн. евро.

3. Резервы повышения финансовых результатов деятельности предприятия

3.1. Факторы, влияющие на формирование финансовых результатов

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или унижения.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно- технической оснащенностью, соответственно-качественными параметрами продукции, ее ассортиментом и структурой и т. д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основу самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках - доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия. [5]

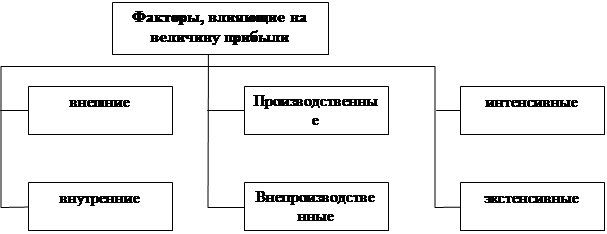

К факторам, не зависящим от деятельности организаций

(внешние),

относятся изменения государственных регулируемых цен на реализуемую продукцию,

уровень налогов и тарифов, нормы амортизационных

отчислений, влияние природных, географических, транспортных, технических

условий на производство и реализацию продукции, а также другие факторы (рис.

3.1).

Рис. 3.1 – Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и в непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и другого), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов),

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий, ускорение оборачиваемости оборотных средств, снижение материалоемкости и трудоемкости продукции).

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно: стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели: