Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Финансовые результаты и распределение прибыли предприятия

Курсовая работа: Финансовые результаты и распределение прибыли предприятия

ВЯТСКИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Курсовая работа

по дисциплине

ЭКОНОМИКА ПРЕДПРИЯТИЙ

на тему: "Финансовые результаты и распределение прибыли предприятия"

Работу выполнил: студент группы

Преподаватель:

Киров

2009

Содержание

Глава 1. Прибыль в условиях рыночной экономики

1.1 Экономическая сущность прибыли и ее виды

1.2 Порядок формирования финансовых результатов

1.2.1 Прибыль от реализации продукции

1.2.2 Прибыль от прочей реализации

1.2.3 Внереализационные доходы и расходы

1.3 Порядок распределения прибыли, остающейся в распоряжении предприятия

Глава 2. Анализ формирования, распределения и использования прибыли ООО "Витязь"

2.1 Задачи анализа распределения и использования прибыли и источники информации

2.2 Организационно-экономическая характеристика ООО "Витязь"

2.3 Задачи фабрики на 2008-2009 годы

Глава 3. Пути повышения прибыли на ООО "Витязь"

Заключение

Список использованных источников

Приложение №1

Приложение №2

Приложение №3

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Цель курсовой работы: дать количественную оценку причин, вызывающих изменение прибыли, налоговых платежей из прибыли, выявить тенденции и пропорции, сложившиеся, в распределении прибыли, а также выявить влияние использования прибыли на финансовое положение предприятия.

Оптимизация распределения прибыли, т.е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Информационной базой данной работе является: статистический материал за 2007-2008гг., постановления и законодательные акты правительства РФ, работы российских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

Глава 1. Прибыль в условиях рыночной экономики

1.1 Экономическая сущность прибыли и ее виды

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. [3].

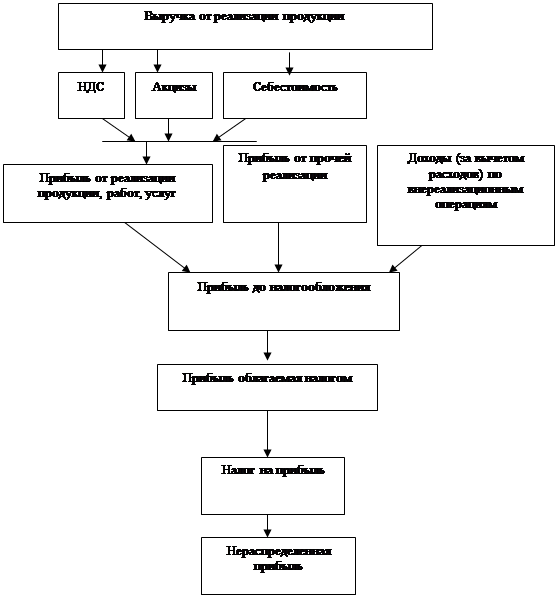

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель. (рис.1.1)

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям.

Рис.1.1 Схема формирования прибыли хозяйствующего субъекта.

Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль, представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Этой прибылью предприятие может распоряжаться по собственному усмотрению, на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям, остальная нераспределенная прибыль, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, накопительный фонд - формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников, оказание материальной помощи, фонд социального развития - на различные праздничные мероприятия. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. [4].

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие. За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и, в конечном счете, повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий. [3].

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль. Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения. Однако прибыль не может рассматриваться в качестве единственного и универсального показателя эффективности производства. Если темпы роста стоимостных показателей превышают темпы роста производства конкретных видов продукции в натуральном выражении, имеет место снижение эффективности использования производственных ресурсов в расчете на единицу его полезного эффекта. Это находит выражение и в повышении материалоемкости, трудоемкости, зарплатоемкости, фондоемкости и, в конечном счете, себестоимости единицы конкретных видов продукции в натуральных измерениях. В величине и темпах роста прибыли недостаточно полно отражается изменение объема и эффективности использования основных фондов и оборотных средств. [11].

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования. Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства. В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли - это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий). В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости. Первичные факторы производства воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка. Эти показатели отражают, с одной стороны, объем, и эффективность использования их потребленной части, участвующей в формировании себестоимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой - как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства. [11].

1.2 Порядок формирования финансовых результатов

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли. Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает балансовая прибыль. [14].

Балансовая прибыль является основой для определения величины налогооблагаемой прибыли.

Для целей налогообложения прибыли предприятий в соответствии с законом Российской Федерации "О налоге на прибыль предприятий и организаций" рассчитывается показатель валовой прибыли, которая определяется на базе балансовой прибыли, но с учетом двух обстоятельств: при определении прибыли от реализации основных фондов и иного имущества для целей налогообложения в сумму валовой прибыли включается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, причем эта стоимость увеличивается на индекс инфляции, официально утверждаемый в установленном порядке на данный период.

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством государства и учредительными документами предприятия. В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на прибыль (доход);

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

1.2.1 Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. (Коммерческие расходы, НДС, акцизы, налог на топливо).

Первое, что необходимо учесть при определении финансового результата - это принятый учетной политикой предприятия метод определения выручки от реализация продукции (работ, услуг) для целей налогообложения.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. В соответствии с пунктом 13 "Положение о составе затрат" для целей налогообложения выручка от реализация продукции (работ, услуг) определяется по мере ее оплаты (при безналичных расчетах - по мере поступления средств на счета учреждения банков, а при расчетах наличными деньгами - по поступлению средств в кассу, либо по мере отгрузки товаров (выполнение работ, услуг) и предъявление покупателю (заказчику) расчетных документов).

При определении выручки по моменту оплаты отгруженная, но неоплаченная продукция не учитывается при определении выручки, полученной в отчетном периоде (то есть по строке 010 формы 2 называется выручка по оплаченной продукции). Поскольку прибыль, полученная предприятием за отчетный период, является объектом налогообложения для исчисления соответствующего налога, необходимо четко представлять себе механизм ее определения. Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, определен разделом II "Положение о составе затрат".

Поскольку при формировании финансовых результатов от реализации продукции (работ, услуг) и, как следствие, налогооблагаемой базы, существенное влияние может оказать определение себестоимости, и поэтому требующие наиболее тщательного исполнения, является определение себестоимости продукции для целей налогообложения. [14].

Основным документом, регулирующим вопросы определения себестоимости, является "Положение о составе затрат" по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992г. №552, согласно которому себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию этой продукции (включая расходы, связанные с ее сбытом, за исключением внереализационных расходов). Любая ошибка в формировании себестоимости продукции (в том числе и чисто бухгалтерская) в конечном итоге, как правило, приводит к неверному формированию финансового результата, а значит, и налогооблагаемой прибыли. В некоторых случаях это может привести и к неверному исчислению иных налогов (НДС, налога на пользователей автодорог (от выручки), налог на имущество).

При формировании себестоимости необходимо руководствоваться перечнями затрат, установленными действующими нормативными документами. Затраты, которые можно включать в себестоимость продукции, в соответствии с "Положением о составе затрат" в себестоимость продукции (работ, услуг) - это затраты непосредственно связанные с производством продукции (работ, услуг).

Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды (отчисления во внебюджетные фонды);

амортизация основных фондов;

прочие затраты. В себестоимость продукции (работ, услуг) включаются:

расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

затраты на подготовку и освоение производства;

затраты, связанные с управлением производством;

затраты по содержанию аппарата управления;

затраты, связанные с использованием услуг связи;

затраты на командировки, связанные с производственной деятельностью,

представительские расходы;

оплата консультационных, информационных и аудиторских услуг;

затраты на обслуживание производственного процесса:

по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

затраты на содержание служебного автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

затраты по обеспечению нормальных условий труда и техники безопасности;

затраты, связанные с подготовкой и переподготовкой кадров:

выплата работникам организации средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

затраты, связанные со сбытом продукции (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), расходы на рекламу;

затраты по оплате процентов за кредиты;

другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с постановлением Правительства РФ от 05.08.92 №552.

При этом следует учитывать, что на затраты производства организации относят все расходы возмещаемые покупателями и заказчиками, но для целей налогообложения затраты корректируются с учетом утвержденных лимитов, норм и нормативов в пределах установленных законодательством. В себестоимость приобретенной продукции включаются: стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы. Момент учета затрат по производству и реализации продукции в целях налогообложения прибыли совпадает с моментом учета выручки от реализации этой продукции.

1.2.2 Прибыль от прочей реализации

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно-материальных ценностей. К прочей реализации предприятия относятся не включаемые в объем реализуемой продукции основной деятельности работы и услуги непромышленного характера, в том числе по капитальному ремонту и по капитальному ремонту и по капитальному строительству: услуги транспортных хозяйств, реализация покупной теплоэнергии, пара, а также полученных со стороны полуфабрикатов, не подвергшихся обработке и монтажу.

Прибыль от реализации основных фондов и другого имущества определяется, как разница между продажной ценой и остаточной (или первоначальной) стоимостью этих фондов и имущества увеличенной на индекс инфляции устанавливаемой РФ. При этом остаточная стоимость применяется к имуществу (основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы) по которому исчисляется износ, а по прочему имуществу учитывается первоначальная стоимость. Первоначальная стоимость формируется из фактических затрат на их приобретение, сооружение и изготовление, включая расходы по доставке, монтажу и установке. В процессе эксплуатации основные средства теряют первоначальные качества, т.е. изнашиваются. Остаточная стоимость представляет разницу между первоначальной стоимостью и начисленной суммой износа.

Основные фонды предприятия представляют собой средства труда, вовлеченные в производственный процесс, и функционирующие в нем сохраняя свою натурально-вещественную форму и частично переносящие свою стоимость на готовую продукцию по мере износа.

Основные фонды не входят полностью в создание товара, а участвуют в ряде производственных циклах до полного износа. Основные фонды делятся на группы:

производственного назначения, непосредственно участвующие в

производственном цикле;

непроизводственные фонды, обеспечивающие деятельность предприятия не участвуя в технологическом процессе.

В зависимости от степени воздействия на предметы труда основные фонды делятся на активные (которые оказывают прямое воздействие на предметы труда) и пассивные которые создают условия для нормальной работы предприятия.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Согласно Положению по бухгалтерскому учету "Учет основных средств", утвержденного приказом Минфина России от 30 марта 2001г. № 2БН, ПБУ 6/01, основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, включающей расходы на оплату:

стоимости основных средств в соответствии с договором, заключенным с поставщиком;

выполненных работ по договору строительного подряда и иным договорам, связанным с созданием и сооружением основных средств;

информационных, консультационных и других услуг, связанных с приобретением основных средств;

регистрационных сборов, государственной пошлины в связи с получением прав на объекты основных средств;

таможенных пошлин;

вознаграждений посреднической организации, через которую были приобретены объекты основных средств;

невозмещаемых налогов, уплачиваемых при покупке основных средств (налог на приобретение автотранспортных средств, налог с продаж);

иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объектов основных средств.

Отражение основных средств по цене, указанной в договоре купли-продажи без учета расходов, связанных с их приобретением, приводит к занижению фактической стоимости основных средств. Выбывшие основные средства должны быть сняты с учета предприятия (подлежат списанию с бухгалтерского баланса). На счетах бухгалтерского учета выбытие основных средств отражается: по дебету счета учета списания (реализации) основных средств. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счета прибылей и убытков в качестве операционных доходов и расходов.

1.2.3 Внереализационные доходы и расходы

Руководители предприятий, как правило, уделяют большое внимание

первым двум составляющим финансовых результатов. Между тем результаты внереализационных операций оказывают существенное влияние на финансовое положение предприятий, их платежеспособность, ликвидность.

Внереализационные операции - это хозяйственные операции, в результате которых у предприятий образуются доходы или расходы, не связанные с производством и реализацией продукции (работ, услуг).

В состав внереализационных доходов включаются:

доходы от долевого участия в деятельности других предприятий, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

доходы от сдачи имущества в аренду;

суммы, полученные от других предприятий (организаций) за невыполнение условий договоров штрафы, пени, неустойки, а также суммы, поступившие в погашение дебиторской задолженности, списанные ранее на убытки;

прибыль прошлых лет, выявленная в отчетном году;

прибыль, полученная каждым предприятием (участником) в результате совместной деятельности без создания юридического лица, после ее распределения;

проценты, начисляемые учреждениями банков за пользования свободными денежными средствами предприятия;

суммы средств, полученных безвозмездно от других предприятий, при отсутствии оформленной соответствующим договором совместной деятельности, за исключением средств, зачисляемых в уставные фонды предприятий их учредителями в установленном законодательством порядке;

положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

К внереализационным убыткам относятся:

не компенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, а также пожаров, аварий. К компенсации потерь помимо прямых выплат соответствующих страховых сумм следует относить использование резервного фонда;

затраты на содержание законсервированных производственных мощностей (кроме затрат, возмещаемых за счет других источников);

убытки от списания дебиторской задолженности с истекшим сроком исковой давности;

убытки от недостач и хищений по суммам, невозможным к получению;

затраты по аннулированным производственным заказам, на производство, не давшее продукции;

отрицательные курсовые разницы по валютным счетам, по операциям в иностранной валюте;

аукционные сборы;

судебные издержки, сборы;

образование резерва по сомнительным долгам;

не компенсируемые виновники потери от простоев, а также санкции за нарушение хоздоговоров, расходы по возмещению причиненных убытков;

убытки по операции с тарой;

убытки по операциям прошлых лет, выявленные в текущем году;

начисление налоговых платежей, относимых по законодательству на финансовые результаты деятельности предприятия, уменьшение валовой прибыли, а именно налога на имущество, на содержание жилищного фонда и объектов социально-культурной сферы, на рекламу, сбора на нужды образовательных учреждений;

расходы по операциям, связанным с получением внереализационных доходов.

Конечный результат от внереализационных операций определяется путем сопоставления доходов от них с потерями.

1.3 Порядок распределения прибыли, остающейся в распоряжении предприятия

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами ("Положением о составе затрат", включаемых в себестоимость продукции, и другими). Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, "наша" чистая прибыль по Ситу не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

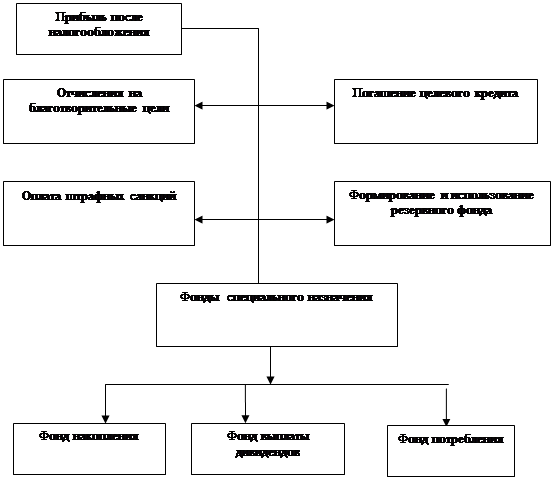

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала, на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера, а также на выплату дивидендов и доходов. [26].

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников. [26].

Глава 2. Анализ формирования, распределения и использования прибыли ООО "Витязь"

2.1 Задачи анализа распределения и использования прибыли и источники информации

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию. Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показателей финансового положения. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности. К ним относятся: прибыль (убыток) от реализации; прибыль (убыток) от финансово-хозяйственной деятельности; прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода. Непосредственно по данным формы №2 могут быть рассчитаны также следующие показатели финансовых результатов: прибыль (убыток) от финансовых и прочих операций; прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль); валовый доход от реализации товаров, продукции, работ, услуг. [14].

Отчетность о финансовых результатах содержит важнейшие показатели эффективной хозяйственной деятельности предприятия. Эти данные наряду с балансом организации составляют основную информацию, необходимую организациям, взаимодействующим с организацией, акционерам, дебитором и кредиторам, банком, налоговым органам. Поэтому в составе квартальной и годовой бухгалтерской отчетности организации представляют отчет о прибылях и убытках за соответствующий период.

Определение валового дохода от реализации продукции (работ, услуг).

Валовый доход - показатель эффективности работы производственных подразделений (или показатель уровня торговой маржи для торговых предприятий). Определение прибыли от реализации продукции. Прибыль от реализации есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг) торговой деятельности. Определение результата от финансовых и прочих операций и прибыли от финансово-хозяйственной деятельности (основной, финансовой и прочей деятельности). Результат (прибыль или убыток) от финансовой и прочей деятельности определяется алгебраическим (с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль от основной, финансовой и прочей деятельности есть сумма результатов от реализации продукции и от финансовой и прочей деятельности.

Определение общей балансовой прибыли. Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности. Определение прибыли, оставшейся в распоряжении предприятия, т.е. чистой прибыли. Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами ("Положением о составе затрат", включаемых в себестоимость продукции, и другими). Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, "наша" чистая прибыль по ситу не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам. Определение нераспределенной прибыли, включаемой в бухгалтерский баланс. Такая прибыль определяется вычитанием из чистой прибыли, дивидендов и процентов по кредитам.

Так как данные о финансовых результатах организации являются основной информацией необходимой для организаций, взаимодействующих с данной организацией, поэтому был рассмотрен порядок заполнения отчета о прибылях и убытках, который входит в состав годовой и квартальной отчетности организации.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период ("горизонтальный анализ" показателей; Горизонтальный анализ - сравнение каждой позиции отчетности с предыдущим периодом); во-вторых, оценку структуры показателей прибыли и изменений их структуры ("вертикальный анализ" показателей; Вертикальный анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом); в-третьих, изучение хотя бы в самом общем виде изменения показателей за ряд отчетных периодов ("трендовый анализ" показателей; Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов). С помощью тренда формируют возможные значения показателей в будущем, и, следовательно, ведется перспективный прогнозный анализ; в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку. [26].

2.2 Организационно-экономическая характеристика ООО "Витязь"

ООО Швейная фабрика "Витязь" является юридическим лицом и действует на основании Устава и законодательства РФ.

Организационно-правовая форма предприятия - Общество с ограниченной ответственностью. Предприятие частной формы собственности. Среднесписочная численность кадров - 276 человека.

В Уставе предприятия отражены следующие основные виды деятельности: швейное производство и продажа швейных изделий и обуви.

Учредителем предприятия является ООО "Компания СПЛАВ", доля которого в уставном капитале составляет 100%. Компания "СПЛАВ" специализируется на производстве и выпуске форменной, специальной, камуфлированной одежды, обуви, снаряжения и сопутствующих товаров для охранных, армейских, милицейских структур, охотников и туристов, имеет собственное швейное производство и мощное модельно-конструкторское бюро. Основная номенклатура продукции ООО Швейная фабрика "Витязь" представлена в приложении 1.

В настоящее время фабрика выпускает более 10 наименований швейной продукции, годовая выручка за 2008 год составила 23361800 рублей.

На предприятии действует строгое распределение ответственности и полномочий между руководителями. Сорокапятилетний директор Николай Владимирович Иванцов, представляющий московскую компанию "СПЛАВ" имеет опыт управления свыше 10 лет. Он самостоятельно принимает все наиболее важные для функционирования ООО Швейная фабрика "Витязь" решения. При нем есть 3 заместителя: В.И. Потапов (начальник производства), П.Н. Иванов (начальник АХО) и В.М. Круглова (главный бухгалтер).

В главном производственном корпусе 2 этажа, на которых расположены раскройный, вырубочный, заготовочный и пошивочный цеха. Склад сырья и материалов расположен в главном производственном корпусе, а склад готовой продукции в отдельном здании. Производство во всех цехах организовано по поточной форме. Оборудование как покупается, так и приобретается через особый вид аренды лизинг.

В настоящее время предприятие расширяется. Планируется создать новый цех по производству повседневной обуви широкого ассортимента. При этом ведется строительство производственных помещений.

Режим работы односменный.

ООО Швейная фабрика "Витязь" имеет право:

приобретать и арендовать основные и оборотные средства;

осуществлять материально-техническое обеспечение;

осуществлять все виды коммерческих сделок;

планировать свою деятельность;

использовать чистую прибыль;

определять и использовать фонд оплаты труда;

определять штатное расписание;

устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

Швейная фабрика "Витязь" обязана:

нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

обеспечить своим работникам безопасные условия труда;

осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Управленческий уровень руководителей организации высокий. Опыт руководителей в практической работе по управлению около 20 лет. На предприятии действует строгое распределение ответственности и полномочий между руководителями. Директор Николай Владимирович Иванцов имеет опыт управления около 10 лет. Он самостоятельно принимает все наиболее важные для функционирования ООО Швейная фабрика "Витязь" решения.

Что касается степени мотивации, то у работников предприятия она достаточна высокая. На фабрике работники получают оклад и премии за отлично выполненную работу. Каждый руководитель дает задания подчиненным и строго контролирует их выполнение, так как он несет ответственность за это задание перед руководителем высшего звена. Как положительный момент можно отметить высокую квалифицированность сотрудников.

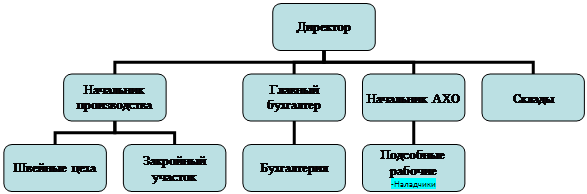

Структура управления показана на рис.1:

Рис.1. Организационная структура ООО Швейная фабрика "Витязь"

Управление предприятием осуществляет директор, которому непосредственно подчиняются начальник производства, главный бухгалтер, начальник АХО (административно-хозяйственный отдел) и заведующие складами.

Производственный процесс на фабрике "Витязь" организован следующим образом. Мастера закройно-подготовительного участка (технолог, закройщик) изготавливают экспериментальный образец будущей продукции в соответствии с заданным артикулом. Лекальщики, резчики готовят сырье для швейного цеха. Работники швейного цеха изготавливают продукцию по операциям. Сырье для производства (ткани, фурнитура) поступают на фабрику в последнюю декаду месяца на следующий месяц. Продукция отгружается по мере изготовления. Динамика объемов производства представлена в таблице 1.

Таблица 1. Динамика объемов производства основных видов продукции

| Наименование | 2006 | 2007 | 2008 | Темп прироста 2008 к 2006 в% |

| Общий объем производства, руб. | 44042,8 | 45,979 | 49565,8 | 12 |

| Костюм летний | 10125,6 | 10352,6 | 12250,7 | 21 |

| Костюм рыбака | 12958,6 | 13258,2 | 14468,3 | 12 |

| Куртка зимняя | 20958,6 | 22368,2 | 22846,8 | 9 |

Общий объем производства в 2008 году по сравнению с 2006 вырос на 12%. Из таблицы 1 видно, что темп прироста увеличивался с каждым годом по каждому виду продукции. Увеличение объемов производства было достигнуто за счет повышения производительности труда, а так же за счет закупки нового оборудования.

Таблица 2. Состав и структура активов предприятия

| Элементы основных средств | 2006 | 2007 | 2008 | Изменение +/- |

| Здания и сооружения, т. р. | 89 | 328 | 610 | +521 |

| Машины и оборудование, т. р. | 97 | 168 | 250 | +153 |

| сырье, материалы и другие аналогичные ценности, т. р. | 30 | 79 | 70 | +40 |

| готовая продукция и товары для перепродажи, т. р. | 197 | 217 | 465 | +268 |

| расходы будущих периодов, т. р. | 2 | 4 | 8 | +6 |

| Денежные средства, т. р. | 248 | 131 | 297 | +49 |

| Дебиторская задолженность, т. р. | 2 | 0 | 84 | +82 |

В 2008 году по сравнению с 2006 годом произошли следующие изменения: увеличилась стоимость основных фондов (зданий и сооружений), за счет строительства новых объектов. А также наблюдается прирост стоимости машин и оборудования, это связано с покупкой таковых. Также увеличился объем готовой продукции, сырья и материалов. Это вызвано увеличением производственной мощности и покупкой нового оборудования.

Таблица 3. Состав и структура персонала предприятия

| Категории работников | 2006 | 2007 | 2008 | Изменение +/- |

| Всего работников | 202 | 227 | 246 | +44 |

| В том числе: | ||||

| Промышленно-производственный персонал | 195 | 219 | 238 | +43 |

| Из них: | ||||

| -рабочие | 179 | 195 | 210 | +31 |

| -служащие | 9 | 15 | 20 | +11 |

| Из них: | ||||

| -руководители | 3 | 3 | 3 | 0 |

| -специалисты | 4 | 5 | 8 | +4 |

| Непромышленный персонал | 7 | 8 | 8 | +1 |

В 2008 году по сравнению с 2006 численность всего персонала предприятия увеличилась. В связи с покупкой нового дополнительного оборудования были созданы новые рабочие места. Численность промышленно-производственный персонал увеличилась на 43 человека. Очень важным является тот факт, что в ООО "Витязь" создан Совет молодых специалистов, который способствует привлечению в рабочий процесс начинающих швей.

Таблица 4. Основные показатели оценки использования ресурсов ООО Швейная фабрика "Витязь"

| Наименование показателя | 2006 | 2007 | 2008 |

| Фондоотдача, руб. | 20,38 | 18,6 | 11,36 |

| Фондоемкость, руб. | 0,049 | 0,054 | 0,088 |

| Фондовооруженность, руб. /чел в год | 81,26 | 64,11 | 77,3 |

| Выработка на одного человека, тыс. руб. /чел в год | 295 | 303 | 448 |

| Коэффициент оборачиваемости, об. | 3,67 | 13,77 | 7,7 |

| Длительность одного оборота, дн. | 98 | 26 | 47 |

| Рентабельность продаж, руб. | 0,071 | 0,084 | 0,101 |

Анализируя основные показатели использования ресурсов, видно, что фондоотдача с каждым годом уменьшается. Это означает, что прибыли, приходящейся на 1 рубль основных средств становится все меньше и меньше. Повышение фондоемкости на 0.039р. говорит о том, что стало использоваться больше основных средств на 1 р. выручки. Показатели фондовооруженности свидетельствуют о том, что стоимость основных производственных фондов на одного человека в год уменьшается. Но рентабельность продаж все-таки продолжает расти.

Таблица 5. Структура затрат на производство продукции

| №п/п | Элементы затрат | Количество (тыс. руб.) |

| Сырье и основные материалы за вычетом отходов | 124766400 | |

| Работы и услуги сторонних организаций | 31400 | |

| Топливо | 59523,8 | |

| Энергия | 428236,8 | |

| ИТОГО материальных затрат | 125285560,6 | |

| Заработная плата основная и дополнительная | 13016448,4 | |

| Отчисления на социальные нужды | 1785853,4 | |

| Амортизация основных средств | 55760 | |

| Прочие расходы | 2301912,2 | |

| ВСЕГО ЗАТРАТ | 142445534,6 |

Таким образом, в структуре затрат преобладают затраты живого труда: на заработную плату, на социальные нужды и прочие расходы. Из материальных затрат своим объемом выделяются затраты на энергию и работы, услуги сторонних организаций.

Таблица 6. Финансовые результаты деятельности предприятия, тыс. руб.

| Наименование | 2006 | 2007 | 2008 |

| Выручка от продажи продукции | 1814000 | 6102000 | 7201000 |

| Себестоимость продукции | 1764000 | 6102000 | 7205000 |

| Валовая прибыль | 2190000 | 6850000 | 7404000 |

| Коммерческие и управленческие расходы | 36000 | 49500 | 57260 |

| Прибыль от продаж | 50000 | 0 | 4000 |

| Чистая прибыль | 883526 | 938453 | 984532 |

| Рентабельность активов | 0,06 | 0,05 | 0,02 |

| Рентабельность оборотных средств | 0,08 | 0,08 | 0,04 |

Основные финансово-экономические результаты свидетельствуют о стабильном состоянии предприятия и имеющемся потенциале. Как и у всякого предприятия у ООО Швейная фабрика "Витязь" есть сильные и слабые стороны, но в основном предприятие работает достаточно успешно. Увеличивается количество рабочих мест, перевыполняется план. Но для успешного развития предприятия необходимо модернизировать производство, создавать и совершенствовать отдел маркетинга, активизировать рекламную деятельность и стимулировать сбыт. Производство налажено хорошо, но следовало бы увеличить затраты на использование нововведений, вести работу по увеличению прибыли.

2.3 Задачи фабрики на 2008-2009 годы

В соответствии с комплексной Программой развития коллектив ООО Швейная фабрика "Витязь" на 2008-2009 годы, ставит следующие задачи дальнейшего развития производства и повышения качества продукции:

обеспечения значительного роста эффективности производства и на этой основе, повышение прибыльности предприятия и зарплаты работников;

тактический переход от строго договорной политики к политике опережающего создания НТП с последующей е реализацией;

проведения активной рекламной и выставочной деятельности для продвижения продукции на внутренние и внешние рынки;

выработки новой кадровой и социальной политики, способствующей закреплению молодых специалистов для процесса омоложения кадров, улучшению условий труда и социальных гарантий.

Глава 3. Пути повышения прибыли на ООО "Витязь"

Анализ использования прибыли фирмой "Витязь" показал, как распределялись средства в фонд потребления и в фонд накопления.

На фирме "Витязь" большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, фирме "Витязь" нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Если государство облагает предприятия высокими налогами, то это не стимулирует развитие производства, и, как результат поступление средств в бюджет. Следовательно, необходимо совершенствование налоговой политики, она нестабильна и очень сложна.

Таким образом, для увеличения положительного результата на фирме "Витязь" предлагается разработать мероприятия обеспечивающие:

основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта

Строгое соблюдение заключенных договоров на выполнение работ. Особо важно предприятию найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

Сокращение не производственных расходов и производственного брака.

Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как же упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ.

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов.

Заключение

В курсовой работе изложены теоретические и практические вопросы, касающиеся анализа распределения и использования прибыли остающейся в распоряжении ООО "Витязь".

Так как в условиях рыночной экономики каждая организация в результате своей производственной деятельности получает денежный эквивалент, и каждое производство представляет собой процесс производственного потребления предметов и средств труда, а также живого труда, то я в первой главе посчитал необходимым дать характеристику основным финансовым показателям. А так как разницей между этими финансовыми показателями является основа экономического развития организации - прибыль, то этому показателю в курсовой работе уделяется много внимания.

Прибыль (убыток) от реализации продукции, работ, услуг; прибыль от прочей реализации и доходы по внереализационным операциям, прибыль (убыток) отчетного периода, прибыль остающаяся в распоряжении предприятия (т.е. чистая прибыль).

Насколько это было возможно, очень подробно был изложен состав и формирование финансового результат в организации.

Вторая глава дипломной работы непосредственно касалось анализа распределения и использования прибыли на фирме "Витязь".

Данная организация является строительно-ремонтной организацией.

Была изложена технико-экономическая характеристика ООО "Витязь" и учетная политика. На данный момент численность ООО "Витязь" составляет 42 человека. ООО "Витязь" является малым предприятием. В составе бухгалтерии имеется два человека, в лице главного бухгалтера и кассира бухгалтера.

Так как ООО "Витязь" в финансовой отчетности от строительно-ремонтных услуг показал свой финансовый результат за 2008 год как, прибыль, то во второй главе раскрываются факторы повлиявшие на деятельности фирмы "Витязь".

Чтобы выявить влияние как объективных факторов, так и субъективных факторов на финансовые результаты, оценить работу ООО "Витязь" по использованию возможности увеличения объема прибыли и рентабельности, был проведен анализ распределения и использования прибыли ООО "Витязь".

В результате анализа сделали следующие выводы: результат деятельности отчетного периода улучшился на 137 тыс. руб., что оценивается положительно и объясняется увеличением выручки от реализации работ, услуг.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности ООО "Витязь", является рентабельность.

Так как за 2008 год ООО "Витязь" показал прибыль, то соответственно и рентабельность увеличилась на 26%.

В третьей главе, были затронуты пути увеличения прибыли на фирме "Витязь".

Список использованных источников

1. Федеральный закон от 21 ноября 1996г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 30 июня 2003 г)

2. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изм. и доп. от 24 марта 2000 г.)

3. Анализ хозяйственной деятельности. / Под ред. Белобородовой В.А. -М.: Финансы и статистика, 2007. – 4200 с.

4. Белобтецкий И.А. Прибыль предприятия. // Финансы. -2004 №3, с.40-47.

5. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. - М.: изд. стандартов, 2007. - 214с.

6. Анализ финансово-экономической деятельности предприятия. - Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова.

7. Г.В. Савицкая Анализ хозяйственной деятельности. 2005г.

8. Горбачева Л.А. Анализ прибыли и рентабельности. -М. Экономика, 2000. - 95с.

9. Лопатина И.М., Золкина З.К. Основы анализа финансового состояния предприятия: Учебное пособие. - Ярославль: ЯГУ, 1999. - 66 с.

10. Маевский В., Вяткин В.Н., Криптон Дж., Казак А.Ю. Принятие финансовых решений: задачи, ситуации. // Вопросы экономики, 2002, № 12, с. 152.

11. Мухин С.А. Прибыль в новых условиях хозяйствования. - М.: Финансы и статистика, 2003. - 144с.

12. Парасочка В.Т., Дубовенко Л.А., Медведева О.В. Самоокупаемость и самофинансирование (Методика анализа). - М.: Финансы и статистика, 2001. 144 с.

13. Резников Л. Финансовое состояние и финансовая политика производственных предприятий. // РЭЖ, 1997, №7.

14. Сотникова Л.В. О формировании финансовых результатов. // Бух. учет, 2005, №1

15. Учет финансовых результатов. // Бух. учет, 2005, №1

16. Цыгичко А.Н. Новый механизм формирования эффективности. - М.: Экономика, 2003. -191с.

17. Чечета А.И. Информация о финансовых результатах и ее анализ // Финансы, 2002, №5, с.32-34.

18. Шеремет А.Д. Комплексный экономический анализ деятельности предприятий. - М.: Экономика, 2006. -210с.

19. Ширяева Р. Финансовое состояние промышленности. // Экономист, 2004,№31, с.49-57.

20. Макарова В.И. Учет расчетов по новому Плану счетов. - "Бератор-Пресс", 2001 г.

21. Устав ООО "Витязь". Одобрен Советом Директоров ООО "Витязь" 18.12.2004 г.

22. Кондраков Н.П., Бухгалтерский учет: Учебник для вузов М.: ИНФРА - М, 2005.

23. Бухгалтерский (финансовый) учет: Учебное пособие. И.В. Анциферова. - Издательство "Перспектива", 2004. - 358 с.

24. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: ДИС, 2001. - 206 с.

25. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. Мн.: Высшая. шк., 2007. - 159 с.

26. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2003. - 295 с.

27. Крейнина М.Н. Финансовое состояние предприятия. М: ДИС, 2001. -140 с.

28. Теория анализа хозяйственной деятельности: Учебник для вузов / В.В. Осмоловский, Л.И. Кравченко, Мн.: Новое знание, 2001. - 254 с.

Приложение №1

Основная номенклатура продукции ООО Швейная фабрика "Витязь"

|

|

|

Костюм рыболова антимоскитный Артикул: 13060 Цена: от 950 руб.

|

|

|

|

Костюм летний М21 Артикул: 12020 Цена: от 770 руб. |

|

|

|

Куртка зимняя М3 Артикул: 11016 Цена: от 790 руб. |

Рис.1

Приложение №2

|

Схема распределения чистой прибыли

Приложение №3

Бухгалтерский баланс

| АКТИВ | Код | 2007г. | 2008г. | Прогноз на 2009г. | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы (04, 05) | 110 | |||||

| патенты, лицензии, товарные знаки, (знаки обслуживания, иные аналогичные с перечисленными права и патенты) | 111 | |||||

| Основные средства (01, 02, 03) | 120 | 89 | 328 | 634 | ||

| земельные участки и объекты природопользования | 121 | |||||

| здания, машины, оборудование и другие основные средства | 122 | 89 | 328 | 634 | ||

| Незавершенное строительство (07, 08, 16, 61) | 130 | |||||

| Долгосрочные финансовые вложения (06, 82) | 140 | |||||

| инвестиции в дочерние общества | 141 | |||||

| инвестиции в другие организации | 143 | |||||

| прочие долгосрочные финансовые вложения | 145 | |||||

| Прочие внеоборотные активы | 150 | |||||

| ИТОГО по разделу I | 190 | 89 | 328 | 634 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 210 | 218 | 311 | 554 | ||

| сырье, материалы и другие аналогичные ценности (10, 12,13,16) | 211 | 20 | 89 | 71 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | |||||

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 197 | 217 | 477 | ||

| товары отгруженные (45) | 215 | |||||

| расходы будущих периодов (31) | 216 | 1 | 5 | 6 | ||

| прочие запасы и затраты | 217 | |||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 27 | 1 | 0 | ||

| Дебиторская задолженность (плат. ожид. более чем через 12 мес) | 230 | |||||

| Дебиторская задолженность (плат. ожид. в течение 12 мес. после отчетной даты) | 240 | 2 | 0 | 84 | ||

| покупатели и заказчики (62, 76, 82) | 241 | 2 | 0 | 47 | ||

| векселя к получению (62) | 242 | |||||

| задолженность дочерних и зависимых обществ (78) | 243 | |||||

| авансы выданные (61) | 245 | |||||

| прочие дебиторы | 246 | 0 | 0 | 37 | ||

| Краткосрочные финансовые вложения (58, 82) | 250 | |||||

| инвестиции в зависимые общества | 251 | |||||

| собственные акции, выкупленные у акционеров | 252 | |||||

| прочие краткосрочные финансовые вложения | 253 | |||||

| Денежные средства | 260 | 248 | 131 | 297 | ||

| касса (50) | 261 | 1 | 1 | 2 | ||

| расчетные счета (51) | 262 | 247 | 130 | 295 | ||

| Прочие оборотные активы | 270 | |||||

| ИТОГО по разделу II. | 290 | 495 | 443 | 935 | ||

| БАЛАНС (сумма строк 190, 290) | 300 | 584 | 771 | 1569 | ||

| ПАССИВ | ||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставной капитал (85) | 410 | 10 | 10 | 10 | ||

| Добавочный капитал (87) | 420 | |||||

| Резервный капитал (86) | 430 | |||||

| резервные фонды, образованные в соответствии с законодательством | 431 | |||||

| Фонды социальной сферы (88) | 440 | |||||

| Целевые финансирование и поступления (96) | 450 | |||||

| Нераспределенная прибыль прошлых лет | 460 | 0 | 37 | 37 | ||

| Нераспределенная прибыль отчетного года | 470 | 37 | 0 | 4 | ||

| ИТОГО по разделу III | 490 | 47 | 47 | 43 | ||

| IV. ДОЛОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства (92, 95) | 510 | |||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |||||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | |||||

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | |||||

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||||||

| Займы и кредиты (90, 94) | 610 | 6 | 0 | 0 | ||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | |||||

| прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 6 | 0 | 0 | ||

| Краткосрочная задолженность | 620 | 531 | 724 | 1526 | ||

| поставщики и подрядчики (60, 76) | 621 | 171 | 375 | 941 | ||

| векселя к уплате (60) | 622 | |||||

| задолженность перед персоналом организации (70) | 624 | 144 | 175 | 331 | ||

| перед государственными внебюджетными фондами (69) | 625 | 81 | 62 | 76 | ||

| перед бюджетом (68) | 626 | 135 | 112 | 178 | ||

| авансы полученные (64) | 627 | |||||

| прочие кредиторы | 628 | |||||

| Прочие краткосрочные обязательства | 660 | |||||

| ИТОГО по разделу V | 690 | 537 | 724 | 1526 | ||

| БАЛАНС (сумма строк 490, 590, 690) | 700 | 584 | 771 | 1569 | ||

| Форма №2 | ||||||

| Выручка (нетто) от реализации (за минусом НДС, акцизов) | 10 | 1814 | 6102 | 7201 | ||

| Себестоимость реализации товаров, продукции работ, услуг. | 20 | 1764 | 6102 | 7205 | ||

| Коммерческие расходы | 30 | |||||

| Управленческие расходы | 40 | |||||

| Прибыль (убыток) от реализации | 50 | 50 | 0 | 4 | ||

| Проценты к получению | 60 | |||||

| Проценты к уплате | 70 | |||||

| Доходы от участия в других организациях | 80 | |||||

| Прочие операционные доходы | 90 | |||||

| Прочие операционные расходы | 100 | |||||

| Прибыль (убыток) от ф. - х. Деятельности | 110 | |||||

| Внереализационные доходы | 120 | |||||

| Внереализационные расходы | 130 | |||||

| Прибыль (убыток) отчетного периода | 140 | 50 | 0 | 0 | ||

| Налог на прибыль | 150 | 13 | 0 | 0 | ||

| Прибыль от обычной деятельности | 160 | 37 | 37 | 33 | ||

© 2010 Интернет База Рефератов