Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Фіскальна політика як засіб регулювання економіки

Курсовая работа: Фіскальна політика як засіб регулювання економіки

Міністерство освіти і науки України

Курсова робота

З курсу ,, Економічна теорія”

На тему №124 ,,Фіскальна політика як засіб регулювання економіки ”

Вінниця 2007

ЗМІСТ

Вступ

1.Суть і механізм фіскальної політики.

2.Мультиплікатор фіскальної політики.

3.Зміст державного бюджету та проблеми його формування.

4.Державний бюджет України та проблеми державного боргу.

Висновки та пропозиції

Список використаних джерел

Додатки

Вступ

На даному етап становлення нашої країни необхідна підтримка вітчизняного виробника, нвесторів, які прагнуть допомогти Україні, фізичних осіб, які є жителями ц країни. Як ми знаємо з економічної теорії для функціонування держави необхідно дотримуватися кілька умов. Це виробництво, торгівля, мирне співіснування звичайно ж зняття податків з своїх громадян і підприємців. Та треба пам’ятати, що великі податки приводять до занепаду економіки, погіршення матеріального морального становища її мешканців. Тому в даній курсовій роботі я б хотів описати деякі аспекти формування фіскальної політики в Україні, недоліки та переваги. Та особливо зробити висновки для створення загальної теор формування податкового механізму та його функціонування. В умовах ринкових відносин та насамперед в перехідний до ринку період податкова система є одним з найважливіших економічних регуляторів, основою фінансово-кредитного механізму державного регулювання економіки.

Тема мо курсової роботи, (Фіскальна політика як засіб регулювання економіки) на даному етапі розвитку нашої країни є актуальною, тому що саме від регулювання економіки країни напряму залежить її благополуччя, розвиток, відносини з іншими країнами та ще багато іншого.

Мета дано курсової роботи зробити аналіз фіскальної політики як засобу регулювання економіки. Завдання розкрити всі пункти плану та зробити висновки з викладеної інформації.

Моя курсова робота складається з чотирьох питань,вступу,списку використаних джерел та додатку. Все це має загальний обсяг 45 сторінок.

1.Суть і механізм фіскальної політики. У першому пункті я висвітлив загальні відомості та поняття, що стосуються фіскальної політики.

2.Мультиплікатор фіскальної політики. Другий пункт стосується мультиплікатора фіскальної політики. В ньому я розкрив суть мультиплікатора Кейнса та вплив мультиплікатора на регулювання економіки та на економіку в цілому.

3.Зміст державного бюджету та проблеми його формування. Це питання є досить актуальним на сьогоднішній день. В ньому я висвітлив відомості про державний бюджет,про його формування та про державний бюджет України.

4.Державний бюджет України та проблеми державного боргу.

Для України питання про державний борг є вкрай важливим. Він формується під впливом як об’єктивних, так і суб’єктивних факторів. До перших з них можна віднести несприятливий інвестиційний клімат, трансформаційний склад виробництва звуження на цій основі податкової бази, від’ємне сальдо торговельного балансу, переважання застарілої технологічної бази із значною мірою морального старіння фізичного спрацювання основного капіталу, уповільнені темпи виробничого відтворення.

Суб’єктивн фактори пов’язані з ситуативними прорахунками у тактиці впровадження реформ фактичною відсутністю стратегії щодо розвитку фінансового ринку. Логіка конкретних макроекономічних і фінансових рішень може бути продиктована як політичним міркуваннями, так і вибором на користь суспільного добробуту. В будь-якому випадку борговими перспективами визначається фінансове здоров’я країни.

Незбалансованість державного бюджету України, дефіцитність торговельного балансу, прийняття державою боргів підприємств і не виважена політика державного запозичення вкрай загострили проблему державного боргу у нашій країні.

1. Суть механізм фіскальної політики

Цілі економічно політики можуть узгоджуватися демократично, пошуками компромісу в процес зіткнення і поєднання інтересів різних суспільних груп. Але для такого узгодження необхідно мати розвинені інститути демократії. Іншим способом узгодження інтересів є авторитарне прийняття рішень щодо цілей економічно політики. Здавалось би, демократичне прийняття рішень - це завжди добре, а авторитарне - погано.

Проте, виявляється демократичний спосіб нерідко має суттєвий недолік: він хибує на так званий "перерозподільний ефект", коли в результаті намагання задовольнити одночасно всіх втрачається практична значущість певних кроків, заходів економічної політики. Окрім того, якщо демократичні рішення приймаються більшістю голосів, то інтереси меншості часто-густо взагалі не враховуються.

І, в цьому разі, стирається відмінність між демократичними і авторитарними: адже і в першому, в другому випадках інтереси певних суспільних груп при формуванні економічних цілей можуть виявитись проігнорованими. [6, c.181].

Фіскальна політика - це сукупність заходів держави у сфері оподаткування та державних витрат.

Основні функц фіскальної політики:

1) Вплив на стан господарської кон’юнктури.

2) Перерозподіл національного доходу.

3) Нагромадження необхідних ресурсів для фінансування соціальних програм.

Основні джерела доходів:

1) Податки.

2) Власні доходи держави від виробничої та інших форм діяльності.

3) Платежі за ресурси, які згідно з діючим законодавством належать державі.

4) Позики у форм державних облігацій.

До фіскальної політики відносяться тільки такі маніпуляції державним бюджетом, які не змінюють кількості грошей в обігу.

Податки.

Основним джерелом доходів держави в цивілізованому суспільстві є податки. Податки за економічним змістом це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

Функції податків:

1.Розподільча:

перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами.

2.Фіскальна:

централізація частини ВНП у бюджеті на загальносуспільні потреби.

3.Регулююча:

вплив податків на різні сторони діяльності їхніх платників.

Принципи побудови податкової системи.

1.Загальність охоплення податками всіх економічних суб'єктів, які отримують доходи незалежно від організаційно-правової форми.

2. Стабільність:

високий рівень гарантій того, що передбачені Законом про бюджет доходи будуть отримані у повному обсязі.

3.Обов'язковість:

примусовість податку, неминучість його сплати, самостійність суб'єкта в його обчисленні та сплаті.

4.Соціальна справедливість:

встановлення податкових ставок і податкових пільг, які ставлять всіх суб'єктів у приблизно рівн умови і які пом'якшують податковий тягар на низько доходні підприємства та групи населення.

Проблеми бюджетно-податково політики у тому чи іншому зв'язку ми вже торкалися при розгляд "кейнсіанського хреста", моделі IS-LM, моделі Манделла-Флемінга. Але у всіх попередніх випадках вона цікавила нас не як така, а в ролі чинника, який впливає на макроекономічну рівновагу. Тепер же об'єктом нашої уваги є сама бюджетно-податкова політика. [7, c.81].

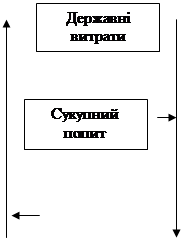

Бюджетно-податкова політика, фіскальна політика - це політика використання державних податків та витрат (видатків) з метою впливу на макроекономічний кругообіг. Зобразимо цей вплив схематично (див.рис.1.1)

А

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|||||||||||

|

|||||||||||||

|

|||||||||||||

Д С

Рисунок 1.1 Доход у розпорядженні

Пояснення до рисунка 1.1:

1. На рисунку зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами.

2. Доходи, що надходять у розпорядження домогосподарств, є платою їм як власникам ресурсів, за винятком податків. Сукупні витрати (попит), згідно зі схемою, формуються трьома потоками: споживанням домогосподарств, інвестиціями (що є перетвореною формою заощаджень) та державними витратами.

3. Фіскальна політика безпосередньо торкається кругообігу в точках А та Д, тобто коли держава вилучає податки і коли вона збільшує попит на величину державних витрат. Для відновлення макрорівноваги необхідно, щоб величина того, що тимчасово вилучено з кругообігу,дорівнювала величині того, повернулося у нього. До фіскальної політики мають відношення податки та державні витрати.

Отже, у фіскальної політики є дві сторони: податкова та видаткова. Наша мета зрозуміти, на які макроекономічні показники може ефективно впливати і як використовується на практиці фіскальна політика. Однак попередньо розглянемо структуру державних видатків та податків, щоб у подальшому диференціювати вплив різних елементів на макроекономічні показники. У сукупності державних витрат слід розрізняти три елементи: закупки товарів та послуг, соціальні трансферти та проценти по боргах. Державн витрати. Закупівля товарів та послуг може бути пов'язана з національною обороною, утриманням транспортної системи, освітою, енергетикою, наукою, системою правосуддя та виконанням службових обов'язків іншими гілками влади, охороною здоров'я, житловим будівництвом тощо.

Для того щоб товари послуги, пов'язані з переліченими видами діяльності, були створені, уряд повинен виступити суб'єктом відносин на ринку факторів виробництва. Так, ним "наймаються" працівники державних освітніх закладів, купується обладнання для державних підприємств. Частково держава виступає суб'єктом відносин на ринку товарів та послуг, коли наприклад, у приватних фірм купуються створені на державне замовлення будівлі або результати науково-технічних розробок.

Соціальні трансферти окремим особам охоплюють допомогу непрацездатним, пенсіонерам, безробітним, малозабезпеченим тощо.

Процентні платеж пов'язані з позичками (боргом) держави.

У зв'язку з перевищенням в попередньому періоді витрат над надходженнями. Як і будь-який нший борг, він має повертатися кредиторам з процентом. Їх збільшення або зменшення може одночасно впливати на макроекономічні змінні різними шляхами:

а) безпосередньо - на загальний рівень доходів (через соціальні трансферти);

б) опосередковано (через ринок товарів та послуг) - на загальний обсяг продажу, скорочення запасів і збільшення випуску;

в) опосередковано (через ринок факторів виробництва) при залученні більшого обсягу ресурсів - на доходи власників ресурсів.

Існуючі податки можна класифікувати за різними принципами: об'єктом (податки на доход, прибуток, власність), суб'єктами оподакування, платниками (індивідуальні та корпоративн податки), характером стягування податку (прямі, непрямі).

У даному разі нас цікавить конкретне питання: позитивний ефект і втрати від застосування певних податків з макроекономічної точки зору. Для цього розглянемо ту класифікацію податків, яка розрізняє прямі податки (на доходи) і непрямі (на споживання).

Прямі податки стотно впливають на ринок ресурсу праці. Адже бажання пропонувати працю безпосередньо залежить від величини доходу, що залишається після оподаткування.

2. Мультиплікатор фіскальної політики

На одному етап аналізу ми не ставимо питання, звідки беруться кошти для державних витрат. Ми ігноруємо також ту обставину, що державні витрати можуть "витісняти" приватн заощадження та інвестиції. До речі, до таких абстракцій вдався і сам Дж.М. Кейнс. Отже, ми припускаємо, що державні витрати не зменшують інших компонентів сукупних витрат. Повернемось до нашого завдання: розрахувати, якими мають бути державні витрати, щоб забезпечити повну зайнятість. При цьому ми виходимо із залежності ΔG та ΔY. Між засобом ΔG та метою ΔY "знаходиться" мультиплікатор (примножувач ефекту засобу ΔG). Ефект мультиплікатора в даному разі пояснюється так: державні витрати збільшують обсяг продажу товару та послуг, це спричиняє додатковий попит на фактори виробництва, зростання реалізації факторів виробництва означає збільшення доходів і споживання, що, у свою чергу зумовлює збільшення обсягу випуску продукції. Відрізок КЕ1 (величина G) нашого графіка менший, ніж відрізок YuYf (величина приросту продукту).

ΔY = My/G ΔG. (2.1)

Для визначення ΔG скористаємось спрощеним мультиплікатором My/G = 1/1-c'. Нагадаємо, що у попередній темі був запропонований трохи складніший мультиплікатор:

My/G=1/1-c'(1-t). (2.2)

Для розрахунку задамо, що с'= 0.8 і пам'ятаймо, що необхідний нам приріст продукту становить (4000 - 3200 = 800) одиниць. Отже, ΔG = 800/1/(1-0/8) = 160 одиниць. Альтернативним до державних витрат засобом фіскальної політики є інший засіб тієї ж таки політики, а саме: більш ліберальне оподаткування. Для врахування д цього фактора слід розрізняти сукупний попит і доход, що залишається у розпорядженн споживачів після оподаткування (Y -T). Зрозуміло, що завдяки податкам у споживачів залишається менший доход, а отже, скорочуються і їхні споживчі витрати. Тобто за будь - якого обсягу ВНП збільшення податків спричиняє зменшення споживання.

Зобразимо цей зв'язок графічно, виходячи з того, що нам необхідно запобігти безробіттю шляхом зменшення податків. При цьому має відбутись зростання випуску з 3200 до 4000 одиниць (див.рис.2.1).

|

![]()

AD E1

AD E1

![]()

![]() Витрати C+I+G

Витрати C+I+G

E

E

|

|||

|

|||

K

|

||||

3200 4000

![]()

Yu Yf y

Рисунок 2.1 Вплив податків на дохід споживача

Пояснення до рисунка 2.1:

1. На графіку відображено зв'язок між рівнем загальних витрат (С+І+G) та споживчими витратами до і після оподаткування.

2. При зменшенні оподаткування доходів лінія С зсувається вгору; відповідно відбувається зсув лінії сукупних витрат.

Визначимо, наскільки треба скоротити податки, щоб забезпечити повну зайнятість шляхом зростання споживчих витрат.

Для цього скористаємось мультиплікатором впливу податків на загальний випуск, а саме:

Му/Τ = - c'/1-c' = ΔY/ΔT (2.3)

Є підстави зробити висновок: збільшення обсягів виробництва і повної зайнятості відносно легше досягти шляхом збільшення державних закупівель, ніж шляхом зменшення податків.

Нам уже відомо, що в межах фіскальної політики держава може вдатись до ще одного засобу: державних трансфертів. Допомога у вигляді трансфертів, безумовно, впливатиме на споживання.

Адже трансфери збільшують доход, що лишається в розпорядженні домогосподарств. На перший погляд здається, що кожна одиниця державних витрат на соціальні трансферти збільшу споживання саме на одиницю. Але необхідно враховувати, що домогосподарства розподіляють надходження у вигляді соціальних трансфертів на споживання і заощадження.

Отже, трансферти збільшують доход домогосподарств, але те, як вони вплинуть на розмір споживання, залежить від граничної схильності до споживання. Формалізуємо це твердження у такий спосіб:

Y = c'(Y + GΤ) + I + Gs (2.4)

де GΤ - соціальні трансферти;

![]() - незмінна величина;

- незмінна величина;

Gs - витрати держави на товари та послуги.

Продиференціювавши рівняння отримаємо мультиплікатор впливу соціальних трансфертів на продукт:

Мy/Gr = c'/1-c' = ΔY/ΔGΤ (2.5)

Нехай с'= 0.8; тод для повної зайнятості, тобто збільшення обсягів виробництв на 800 одиниць, треба збільшити соціальні трансферти на 200 одиниць (за умови, що інша частина державних витрат - закупівлі товарів та послуг - залишиться на попередньому рівні. [7, c.41].

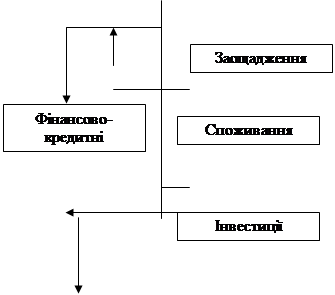

Державні витрати, податки, інфляція.

Завищені державн витрати, як занижені податки, можуть ставати причиною цінової нестабільно. В цьому разі сенс фіскальної політики полягатиме у зменшенні сукупних витрат. Зобразимо механізм виникнення так званого "інфляційного розриву" на рисунку 2.1.

![]()

![]()

K E2

K E2

![]()

![]() C+I+G

C+I+G

|

![]()

C+I E

Yu Yf Yi y

Рисунок 2.1 Механізм виникнення інфляційного розриву.

Пояснення до рисунка 2.1.

1. На рисунку показано, що певні витрати домогосподарств і інвестиції підприємців не забезпечують виробництва на рівні повної зайнятості, а лише на рівні Yu.

2. Державн витрати спричинили появу інфляційного розриву (відрізок КЕ1), тобто зростання цін.

Відповідно до нашого рисунка, повне використання ресурсів передбачає створення продукту в обсязі Yf. Продукт Yi за наявних у суспільстві ресурсів створений бути не може.

Отже, витрати на рівні продукту Yi не можуть мати товарного забезпечення і втіляться у зростанн цін. Якщо причиною перевищення державних витрат стали надмірні закупівл товарів та послуг, то для відповіді на питання, на скільки одиниць слід зменшити останні, треба скористатися мультиплікатором

Мy/c = 1/(1-c'). (2.6)

Отже, в даному випадку подолання інфляційного розриву вимагає скорочення державних закупівель на 80 одиниць. Якщо ж надмірні державні витрати втілились у соціальних трансфертах, то для аналогічних розрахунків користуються іншим мультиплікатором:

![]() (2.7)

(2.7)

Отже, для скорочення нфляційного розриву соціальні трансферти треба скоротити на 100 одиниць. Порівняння впливу двох елементів державних витрат засвідчує, що вплив соціальних трансфертів є слабшим. Звідси висновок: більш ефективним засобом обмеження інфляції є скорочення державних закупівель. Іншим фіскальним засобомобмеження інфляції є збільшення податків. При цьому споживання зменшується на ту саму величину, на яку збільшуються податки. Обгрунтованим є припущення, що під впливом зростання податків люди намагаються зберегти попередні рівн споживання за рахунок скорочення заощаджень.

Отже, гранична схильність до споживання повинна зрости. Наприклад, нехай вона збільшиться з 0.8 до 0.85. Щоб відповісти на питання, як треба збільшити податки, щоб скоротити виробництво на 400 одиниць, доцільно застосувати мультиплікатор податків з новим значенням граничної схильності до споживання:

![]() (2.8)

(2.8)

Результати розрахунку дають підстави для висновку про досить значний вплив на подолання нфляції такого фіскального засобу, як збільшення податків.

Світовій економічній науці відома система мультиплікаторів, які, як уже зазначалося, поєднують цілі та засоби (інструменти регулювання). Без урахування мультиплікаторів не розробляється жодна державна програма.

Наведемо приклади деяких мультиплікаторів.

Мультиплікатор державних витрат дає можливість оцінити вплив витрат держави на величину ВНП. Для виведення його скористаємося формулою макрорівноваги:

Y = C + I + G (2.9)

Врахуємо, що С = с'(1 - t)Y,

де с' - гранична схильність до споживання;

t - частка податків у сукупних доходах.

Тоді

Y = c'(1 - t) Y + I + G (2.10)

![]() - незмінна величина

- незмінна величина

Продиференцюємо отримане рівняння по G:

(2.11)

(2.11)

Тут My/g показує, як зміниться Y при зміні G на одиницю. Надамо змінним с' та t таких значень: с'= 0.8, t =0.2, підставимо їх у формулу мультиплікатора і отримаємо:

My/g = 2.8.(2.12)

Мультиплікатор показує, що при збільшенні державних витрат на одиницю, ВНП збільшується на 2.8 одиниць.

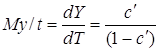

Мультиплікатор податків оцінює вплив розміру податків на обсяг ВНП. Для виведення його знову скористаємося формулою макрорівноваги, але будемо виходити з того, що

С = с'(Y - T), (2.13)

де Т - загальнавеличина податкових надходжень;

(Y - T) - доход після оподаткування.

Матимемо:

Y = c'(Y - T) + I + G (2.14)

Зробивши прост перетворення і продиференціювавши рівняння по Т, дістанемо:

(2.15)

(2.15)

Тут Мy/t показує, як зміниться Y при зміні T на одиницю. Надамо с' значення 0.8. Матимемо: My/t = - 4.

Отриманий мультиплікатор показує, що при збільшенні загальної величини податків на одиницю, ВНП зменшується на 4 одиниці.

Мультиплікатор процентної ставки оцінює вплив процентної ставки на величину ВНП. Виведення мультиплікатора теж розпочнемо з формули макрорівноваги, але тепер врахуємо дві обставини:

С = с'(1 - t) Y, (2.16)

I = eY - ki,

де е - частка заощаджень у ВНП;

і - ставка процента;

k - коефіцієнт щільності зв'язку між інвестиціями та ставкою процента. Знак " - " перед к означає, що зв'язок обернений:

Тепер формула Y = C + I + G набуде такого вигляду:

Y = c'(1 - t) Y + eY - ki + G (2.17)

Здійснивши перетворення продиференціювавши по і, матимемо:

![]() (2.18)

(2.18)

Тут My/i показує, як зміниться Y при зміні і на одиницю.

Мультиплікатор показує, що при збільшенні ставки процента на одиницю Y зменшується на 1.15 одиниць.

Грошовий мультиплікатор відображає залежність грошової пропозиції від грошової бази. [22, c.74].

Для виведення мультиплікатора скористаємося основними залежностями сфери грошового обігу. Грошова пропозиція складається з готівки та депозитів:

M = C + D, (2.19)

де С - готівка;

D - депозити.

Грошова база - це готівка на руках у населення та у банківськихрезервах:

B = C + R, (2.20)

де В - грошова база,

С - готівка,

R - банківські резерви.

Для перетворення наведених формул скористаємося відносними показниками (коефіцієнтами):

![]() , (2.21)

, (2.21)

де d - коефіцієнт розподілу доходів населення на готівку та депозити;

![]() , (2.22)

, (2.22)

де r - норма банківських резервів, тобто частина депозитів, що зберігається у резервах.

Тоді C = d * D, R = r * D. (2.23)

![]() (2.24)

(2.24)

Мультиплікатор показує, що при збільшенні грошової бази на одиницю, грошова пропозиція зросте на 3.7 одиниць. Після розгляду чотирьох мультиплікаторів можна зробити деяк узагальнення:

1. розрахунки мультиплікаторів рунтуються на фундаментальних макроекономічних залежностях. У трьох перших прикладах була використана загальна формула балансування ВНП та суми основних елементів сукупних витрат, у четвертому - формули грошової рівноваги.

2. Як цілі та засоби їх досягнення можуть розглядатись різні величини. У перших трьох прикладах ціллю виступав ВНП, а засобом впливу були G, T та iнше.

У четвертому прикладі як ціль аналізувалася пропозиція грошей Ms , а засобом слугувала грошова база В.

3. Оскільки кожен з мультиплікаторів дає певні кількісні залежності, то він може бути використаний для прогнозування.

Третій висновок заслуговує особливої уваги. Оскільки для розрахунку самих мультиплікаторів використовуються значення інших змінних, то прогнози щодо впливу кожного із засобів на мету будуть настільки точними, наскільки правильними є уявлення про перелічені змінні. А ц уявлення в більшості випадків формуються на підставі результатів обробки статистично нформації. Із переліченихзмінних лише показник r (норма банківських резервів) не потребує такої обробки, оскільки він визначається центральним банком країни для всіх іншихбанків. Інші змінні:

с' – гранична схильність до споживання,

t - частка податків в доходах,

е - частка заощаджень,

к - коефіцієнт щільності зв'язку між інвестиціями та ставкою процента,

d - коефіціент розподілу доходів на готівку та депозит одержуються статистичним шляхом.

Саме наявність реальних статистичних даних щодо перелічених та інших змінних перетворю макроекономічну модель на макроеконометричну.

Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно.

3.Зміст державного бюджету та проблеми його формування

Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічно рівноваги.

Під фінансами розуміють систему економічних відносин, що склались у суспільстві щодо формування і використання грошових ресурсів. У більш вузькому розумінні, фінанси - це грошові фонди (готівкові і безготівкові), за якими стоять матеріальн ресурси, необхідні для функціонування підприємств і здійснення державою своїх функцій. Суть фінансів більш повно виявляється у виконуваних ними функціях: розподільчої, регулюючої і контрольної.

Фінансова система будь-якої країни складається із трьох тісно переплетених сфер: фінанси держави, фінанси фірм і фінанси домашніх господарств.

Фінанси домашніх господарств (населення) - це грошові фонди, що формуються з доходів домашніх господарств. За допомогою фінансів фірм (підприємств) створюється національний продукт, який є джерелом формування фінансових ресурсів населення і держави. Проте у виконанні згаданих функцій фінансів основна роль належить фінансам держави.

Отже, державн фінанси - це сукупність грошових засобів,зосереджених у руках держави призначених для забезпечення властивих їй функцій, а також сукупність форм методів, через які ці функції реалізуються. П.Самуельсон коротко сформулював основні функції держави, які вона реалізує через свої фінансові засоби - ефективність, справедливість і стабільність.

Ефективність означає, що держава через податкову систему та пільги, регулюючи грошовий обіг кредитування, сприяє переливанню капіталів, підвищенню ділової активності, найбільш доцільному використанню виробничих ресурсів. Справедливість полягає у відповідній податковій політиці, яка забезпечує формування фондів держави для фінансування соціальних програм, спрямованих на фінансову підтримку найменш захищених членів суспільства за рахунок найзаможніших.

Стабільність - це спрямованість фінансової і кредитної політики на досягнення макроекономічно рівноваги. Використання державних фінансів, таким чином, лежить в основ фінансового макроекономічного регулювання. Державні фінанси зосереджуються у бюджетні держави і бюджетах місцевих органів влади.

Державний бюджет - це фінансовий план утворення і використання грошових фондів держави протягом року; це баланс доходів і витрат держави, який складає міністерство фінансів. [10, c.101].

Державний бюджет (місцеві бюджети) завжди складаються з двох частин- доходної і витратної. Доходна частина показує обсяги і джерела надходження доходів бюджету, а витратна - бюджетні видатки та їх обсяги.

Доходи бюджету складаються насамперед з різноманітних податків з фірм і центрального і 70% місцевого бюджетів формується за рахунок податків), а також митних зборів, процентних платежів державі і державної позики. домашніх господарств.

Витрати бюджету мають таке спрямування: на виконання соціальних програм, оборону. утримання апарату державного управління, державні інвестиції і закупівлі, а також виплату процентів по державному боргу.

Основу доходів бюджету складають податки. Усі податки поділяються на чотири групи:

- прямі (оподаткування особистого доходу і прибутку фірм);

- непрямі (акцизи або податок з продаж, податок з обороту, з доданої вартості);

- податки на власність (з майна, землі, спадщини);

- платежі на соціальне страхування (страхові внески з заробітної плати, прибутку корпорацій по старості, медичному обслуговуванню, безробіттю).

Роль податків як регулятора економіки зростає. Держава, маніпулюючи податковими ставками видами податків, має змогу стимулювати чи обмежувати розвиток окремих галузей або сфер економіки, підприємств чи монополістичних об'єднань.

Наприклад, звільняючи від оподаткування суми, що йдуть на технічний розвиток виробництва (на іновацію і модернізацію), держава сприяє НТП. Не оподатковуються нвестиційні, страхові і соціальні фонди тощо. Так держава через регулювання подат ками може впливати на ефективність і стабільність економічного розвитку.

Особливе значення мають прямі податки, які утворюють більшу частину державного бюджету. Світовий досвід переконливо свідчить, що найвищими темпами розвивається економіка (10 - 15% на рік) при мінімальному оподаткуванні прибутку (ставка 10 - 12%). При ставц податку нижче від 10% нагромадження капіталу відбувається швидше, ніж створюються умови для його ефективного використання. Тому податкові пільги не повинні бути значними і тривалими.

Водночас рівень податків на прибуток і доходи визначає майбутній обсяг державних витрат, як спрямовуються на розв'язання гострих соціальних проблем, регулювання "ефективного попиту". Тому при встановленні податкових ставок держава враховує дві обставини: з одного боку, надмірний податковий тиск а підприємства створює структуру цін, веде до згортання виробництва, а з іншого - зменшення податкових ставок сприяє пожвавленню виробництва і економічному зростанню, а в кінцевому рахунку веде до зростання доходів підприємств, населення, держави і нації в цілому.

Держава так повинна будувати свою систему оподаткування, щоб охопити податками різні види доходів ефективно впливати на їх формування. При цьому слід застосувати принцип: однакові доходи обкладаються однаковими податками. Це дає змогу реалізувати один із аспектів соціальної справедливості: хто більше одержує доходів, той більше віддає на фінансування суспільних потреб. Тому держава застосовує такий принцип оподаткування, як прогресивний податок.

Прогресивним називають податок, який зростає швидше від оподаткованого доходу. Прогресивним оподаткуванням обкла даються доходи громадян і прибутки фірм, майнова власність при спадщині чи дарінні.

Регресивний податок, який зростає повільніше від оподаткованого доходу, - це податков відрахування соціального страхування на випадок безробіття і акцизні збори.

Регресія поляга у тому, що заможнішому сплатити ці податки легше, адже вони охоплюють меншу частку в його доході.

Пропорційний податок передбачає незмінність податкових ставок незалежно від доходу. Основним податком у державний бюджет є прогресивний податок.

Бюджет - це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет відображає реальні видатки, надходження і дефіцити за певний період.

Структурний бюджет відображає, якими мають бути урядові видатки, надходження і дефіцити, якщо економіка функціонує за потенційного обсягу виробництва (визначаються дією дискреційних програм, що запроваджені законодавчо).

Циклічний бюджет показує вплив ділового циклу на бюджет та вимірює зміни видатків, надходжень дефіцитів, які виникають через те, що економіка не працює за потенційного обсягу виробництва, а перебуває у стані піднесення або спаду (визначається дією автоматичних стабілізаторів). Циклічний бюджет є різницею між фактичним структурним бюджетами.

Доходи:

Податок на прибуток корпорацій.

Податок з продажу.

Місцеві податки.

Доходи від зовнішньоекономічної діяльності.

Рентні платежі.

Неподатков доходи.

Прибутковий податок.

Інші статт доходів.

Витрати:

Фінансування економіки.

Соціально-культурн програми і НТ програми.

Оборона.

Управління.

Цільові програми.

Кредити допомога іншим державам.

Виплати з держбюджету:

Асигнування видача грошових засобів із держбюджету на утримання підприємств і установ.

Субсидії – вид державної грошової допомоги, яка надається організаціям і установам.

Субвенції – вид державної грошової допомоги місцевим органам влади або окремим галузевим господарським органам для розвитку.

Дотації – вид державної грошової допомоги організаціям, підприємствам для покриття збитків з метою підтримки.

![]()

![]() Фінансові пільги

Фінансові пільги

|

|

||

Стан держбюджету:

Нормальний, коли витратна частина держбюджету дорівнює доходній.

Дефіцитний, коли витрати перевищують доходи.

Дефіцит держбюджету не є небезпечний для економіки в цілому, якщо він знаходиться на рівні 2-3%ВНП. У противному випадку він негативно відбивається на функціонуванні грошової, кредитної систем і всієї економіки вцілому.

Державне бюджетне обмеження:

B = B + rB + T Tr – (G + I) (3.1)

Де B - чисті фінансові активи в n-му році;

B - чист фінансові активи держави в (n-1)-му році;

r - проценти по чистим фінансовим активам В попе-

реднього року;

T - податки в n-му році;

Tr – трансферти в n-му році;

G - державн споживчі витрати в n-му році;

I - державн нвестиційні витрати в n-му році.

|

|

|

||||||

= + (3.2)

= +

Бюджетне обмеження можна записати в термінах чистого державного боргу (D), де D = -В

D = D + rD + G + I – T (3.3)

де D – D - бюджетний дефіцит (DEF)

Вплив фіскально політики на економіку здійснюється через державний бюджет. Між фіскальною політикою і держбюджетом існує пряма і зворотна залежність - з одного боку, державний бюджет визначає можливості фіскально політики, з іншого – фіскальна політика впливає на стан державного бюджету. Роль держбюджету у фіскальній політиці визначається не лише його величиною. Важливе значення має також його структура та співвідношення між державними заходами і витратами (видатками). [26, c.69].

Основну частку бюджетних доходів складають податки (51,8%) і внески у державні цільові фонди (22,3%). Серед видатків найбільш вагомими є такі статті: фінансування соціально-культурних заходів та соціального захисту населення (19,2%), інш видатки (17,4%), виплати із державних цільових фондів (15,0%), витрати на національну оборотну та безпеку держави (13,6%), фінансування народного господарства (13,3%).

Головною метою фіскальної політики є стабілізація економіки. Цій меті підпорядковується і державний бюджет. Регулюючи структуру співвідношення між окремими частинами державного бюджету, фіскальна політика впливає одночасно на економічний розвиток і стан державного бюджету. Отже, фіскальна політика виконує дві взаємопов’язані функції: стабілізаційну бюджетну.

У залежності від фази економічного циклу фіскальна політика викликає неоднакові бюджетн наслідки. Так, під час падіння виробництва доцільною (ефективною) слід вважати стимулюючу політику, яка має збільшувати державні закупки і знижувати чист податки, або застосовувати перелічені заходи одночасно. Неминучим наслідком такої політики є виникнення бюджетного дефіциту або його збільшення. Припустимо, що навпаки, в економіці спостерігається інфляційне зростання, викликане надмірним попитом. За цих умов ефективною слід вважати стримуючу політику, яка повинна зменшувати державні закупки і підвищувати чисті податки, або застосовувати зазначені заходи одночасно. Неминучим результатом такої політики буде скорочення бюджетного дефіциту або виникнення бюджету з надлишком.

Відзначимо, що стан державного бюджету залежить не тільки від дискреційних заходів фіскально політики, але й від циклічних коливань. Так, під час спаду виробництва стан державного бюджету погіршується, тобто виникає або збільшується бюджетний дефіцит. Під час піднесення економіки виникають протилежні наслідки.

З метою розмежування впливу на стан державного бюджету дискреційних фіскальних заходів циклічних коливань слід розрізняти фактичне і потенційне бюджетне сальдо. В загальному контексті формулу бюджетного сальдо можна записати таким чином:

БС=ЧП-ДЗ (3.4)

Відмінність між фактичним і потенційним бюджетним сальдо полягає в тому, що вони обумовлюються різною величиною ВВП як доходу, від якого залежить величина чистих податків.

Фактичне бюджетне сальдо (БСф) – це величина, яка забезпечується в умовах фактичного рівня зайнятості, тобто фактичного ВВП:

БСф=(ВВПф*СКП)-ДЗ (3.5)

де СКП – середній коефіцієнт чистих податків, який

відбиває їхн відношення до ВВП, (ВВПф*СКП) – чисті податки.

Потенційне бюджетне сальдо (БСп) – це величина, яка забезпечується в умовах повно зайнятості. Вона показує, яка могла бути різниця між доходами і витратами державного бюджету за умов, коли б економіка виробляла потенційний ВВП:

БСп=(ВВПп*СКП)-ДЗ. (3.6)

Порівнюючи між собою фактичне і потенційне бюджетне сальдо, можна зробити два висновки:Перший циклічне падіння виробництва викликає певну втрату доходів для державного бюджету. Такі втрати відображаються через циклічне бюджетне сальдо (БСц). Воно обчислюється як різниця між фактичним і потенційним бюджетним сальдо:

БСц=БСф-БСп. (3.7)

Другий – оскільки потенційне бюджетне сальдо виключає вплив циклічного падіння на державний бюджет, то завдяки цьому воно дістає здатність відбивати ефективність бюджетно діяльності держави. Так, в умовах неповної зайнятості фіскальна політика ма бути стимулюючою, а потенційне бюджетне сальдо – повинне збільшуватися відємно. Це свідчить про ефективну бюджетну діяльність держави. Якщо воно збільшується позитивно, то бюджетна діяльність держави є неефективною, тобто дискреційна фіскальна політика не виконує стабілізаційну функцію: держзакупки занижені або чист податки завищені.

В умовах повно зайнятості фіскальна політика має бути стримуючою, а потенційне бюджетне сальдо повинне позитивно збільшуватись. Це ознака ефективної бюджетної діяльності. Якщо воно збільшується від’ємно, то бюджетна діяльність держави є неефективною, тобто дискреційна фіскальна політика не виконує стабілізаційної функції: державні закупки завищені або чисті податки занижені.

Отже, динаміка фактичного бюджетного сальдо не завжди може дати правильну відповідь про бюджетну ефективність фіскальної політики. На це питання може відповісти лише динаміка потенційного бюджетного сальдо.

Дискреційна фіскальна політика, яка претендує на ефективне використання державного бюджету, завжди вирішує складну альтернативу: стабілізація економіки чи збалансування державного бюджету. Особливо гострою стає ця альтернатива за умов падіння виробництва, викликаного дефіцитом сукупного попиту. З одного боку, щоб зупинити падіння виробництва, потрібно застосовувати стимулюючу фіскальну політику. З іншого – це викличе від’ємне зменшення бюджетного сальдо, тобто спрямовує бюджет до дефіциту.

Слід розглянути три концепції регулювання державного бюджету.

Перша збалансування бюджету на щорічній основі. Це означає, що державні витрати повинні вирівнюватися з доходами в межах кожного року. Але така концепція вступає в суперечливість зі стабілізаційною функцією фіскальної політики. Друга збалансування бюджету на циклічній основі. Бюджет повинен балансуватися не щорічно, а в межах економічного циклу.

Третя – концепція функціональних фінансів, згідно з якою бюджетна функція фіскальної політики повинна бути підпорядкована стабілізаційній. Таке співвідношення між стабілізаційною і бюджетною функціями обумовлено тим, що макроекономічна стабілізація є метою фіскальної політики, а державний бюджет – це інструмент досягнення. Спираючись на концепцію функціональних фінансів, сучасна фіскальна політика припускає можливість застосування незбалансованого бюджету. Насамперед це стосується дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною умовою для стабілізації економіки, то, з одного боку, держава свідомо йде на його створення; з іншого – вона передбачає певні джерела його фінансування.

Існує три джерела дефіцитного фінансування:

1. Внутрішн позички. Уряд виходить на внутрішній грошовий ринок, де розміщує свої позички, тобто продає державні цінні папери, і за рахунок виручки від їх реалізац отримує необхідні кошти в борг.

2. Зовнішн позички. Ці позички можуть надавати уряду міжнародні фінансові організації, ноземні уряди та приватні іноземні фірми.

Державні позички, які з часом накопичуються, створюють державний борг.

3. Грошово-кредитна емісія. Нацбанк випускає нові гроші, які не забезпечен зростанням товарної маси, і за допомогою певного кредитного механізму фінансу уряд.

Вибір раціонального співвідношення між окремими джерелами фінансування – гостра проблема фіскальної політики. Загальновизнаним є те, що найбільшою загрозою для економіки є грошово-кредитна емісія. Її застосування як джерела фінансування бюджетних дефіцитів породжує неконтрольовану інфляцію, підриває стимули до довгострокових інвестицій, знецінює заощадження домогосподарств, відтворю бюджетний дефіцит.

4. Державний бютжет України та проблеми державного боргу.

Відповідно до Бюджетного кодексу України від 21 червня 2001 р. Закон про Державний бюджет України – це закон, який затверджує повноваження органам державної влади здійснювати виконання Державного бюджету України протягом бюджетного періоду (п. 20 ст. 2). Крім цього, п. 3 ст. 4 цього ж Кодексу визначено, що Закон про Державний бюджет України є одним з актів, який регулює бюджетні відносини в України. Варто підкреслити – саме бюджетні відносини, а не податкові, господарські чи нші.

Зміст Закону про Державний бюджет України у концептуальному розрізі визначається Бюджетним кодексом України (ст. 38), Правилами оформлення проекту закону України про Державний бюджет України та Регламентом Верховної Ради України. Закон про Державний бюджет розглядається деякими теоретиками як закон за формою, а не за змістом. У ньому містяться правові приписи, які мають конкретно-адресний зміст. Включені конкретні показники й цифри по доходах і видатках визначають права органів державної влади та осіб, яким делеговано повноваження з витрачання бюджетних ресурсів, а також обов'язки державних органів зі збирання коштів для мобілізації запланованих доходів бюджету. Водночас закони про Державний бюджет, як і рішення про місцеві бюджети, містять приписи, якими затверджуються розміри відрахувань від територіальних надходжень загальнодержавних податків і зборів до бюджетів нижчих рівнів, розміри міжбюджетних трансфертів тощо. Такі правов норми розраховані на багаторазове застосування. [4, c.21].

Відповідно до ст. 94 Конституції України Закон про Державний бюджет України підписує Голова Верховної Ради України і невідкладно направляє його Президентові України. Президент України протягом п'ятнадцяти днів після отримання закону підпису його, беручи до виконання, та офіційно оприлюднює його або повертає закон з своїми вмотивованими і сформульованими пропозиціями до Верховної Ради України для повторного розгляду. Якщо Президент України протягом встановленого строку не повернув закон для повторного розгляду, закон вважається схваленим Президентом України і має бути підписаний та офіційно оприлюднений.

Якщо під час повторного розгляду закон буде знову прийнятий Верховною Радою України не менш як двома третинами від її конституційного складу, Президент України зобов'язаний його підписати та офіційно оприлюднити протягом десяти днів.

Закон про Державний бюджет України набирає чинності через десять днів з дня його офіційного оприлюднення, якщо інше не передбачено самим законом, але не раніше дня його опублікування.

Законом України Про Державний бюджет на 2007 рік” передбачене подальше збільшення мінімально заробітної плати з 1 липня до 420 грн., а з 1 грудня – до 450 грн., тобто середньорічне її зростання становитиме 14,6 відсотка.

Динаміка збільшення мінімальної заробітної плати за 2002-2007Таб.4.1

| Показники | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Середньомісячна мінімальна заробітна плата, грн. | 152,6 | 186,7 | 215,7 | 300,3 | 364,6 | 420,01 |

| Темпи зростання середньомісячної мінімально заробітної плати, % | 129,3 | 122,3 | 115,6 | 139,2 | 121,4 | 115,1 |

| Темпи росту реального ВВП, % | 105,2 | 109,6 | 112,1 | 102,6 | 106,5-107,0 | 106,5 |

Збільшуються також розміри інших соціальних виплат, зокрема, ветеранам війни, дітям-інвалідам та інші.

Останнім часом здійснюється активне реформування системи оплати праці, спрямоване на збільшення рівня мінімальної заробітної плати, методичного обґрунтування розміру, зниження рівня “тінізації” у цій сфері.

Так, з 1 січня 2006 року набув чинності Закон України від 18.11.04 № 2190 “Про внесення змін до деяких законодавчих актів України, яким змінено основні умови функціонування системи оплати праці. У цілому зміни спрямовані на підвищення заробітної плати працівників. Досягнення вказаної мети забезпечується наступним.

По-перше, передбачено, що до мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати (тобто мінімальна заробітна плата забезпечується лише тарифною частиною), що забезпечить певне підвищення середнього заробітку. По-друге, тарифна ставка робітника першого розряду ма перевищувати законодавчо встановлений розмір мінімальної заробітної плати. По-третє, формування тарифної сітки (схеми посадових окладів) провадиться на основ тарифної ставки робітника першого розряду, яка встановлюється у розмірі, що перевищує законодавчо встановлений розмір мінімальної заробітної плати, та міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів), що означатиме перегляд усіх ставок та окладів при кожному збільшенні мінімальної заробітної плати. [2, c.5].

Проблема прийняття державного бюджету є однією з найскладніших серед тих, які доводиться розв'язувати державним органам. Її складність збільшується щорічною необхідністю прийняття закону про Державний бюджет, тобто щорічним проходженням законодавчої процедури. На жаль, як свідчить практика останніх років, парламент країни не додержується процесуальних вимог щодо прийняття та затвердження зазначеного закону, що створює значні перешкоди як для проведення фінансово політики урядом держави, так і стабільного функціонування всієї бюджетно системи України.

Норми, що мають періодичний характер, містяться у щорічних актах про бюджет, які затверджують представницькі органи, та в нормативно-правових актах, що їх приймають органи виконавчої влади на їх забезпечення. Оскільки акти про бюджет (Закон про Державний бюджет України та рішення місцевих рад) діють лише протягом бюджетного періоду, тобто з 1 січня по 31 грудня, бюджетні правовідносини також обмежують свою дію виключно зазначеними межами. Враховуючи постійний характер державних видатків, Кабінет Міністрів України наділяється правом здійснювати витрати, обов'язково враховуючи такі особливості: 1) витрати Державного бюджету України можуть здійснюватися лише на цілі, які визначені у Законі про Державний бюджет України на попередній бюджетний період і одночасно передбачені у проект закону про Державний бюджет України на наступний бюджетний період, поданому Кабінетом Міністрів України до Верховної Ради України;

2) щомісячн видатки Державного бюджету України не можуть перевищувати 1/12 обсягу видатків, визначених Законом про Державний бюджет України на попередній бюджетний період, крім випадків, передбачених ч. 4 ст. 15 (витрати на погашення зобов'язань із боргу, що здійснюються відповідно до кредитних угод, а також нормативно-правових актів, за якими виникають державні боргові зобов'язання та боргові зобов'язання Автономної Республіки Крим чи місцевого самоврядування, незалежно від обсягу коштів, передбачених на цю мету в Законі про Державний бюджет України або рішенні про місцевий бюджет) та ч. 4 ст. 23 БКУ (витрати спеціального фонду бюджету, які мають постійне бюджетне призначення, що да право провадити їх виключно в межах і за рахунок відповідних надходжень до спеціального фонду згідно з законодавством, якщо Законом про Державний бюджет України (рішенням про місцевий бюджет) не встановлено інше);

3) до прийняття Закону про Державний бюджет України на поточний бюджетний період провадити капітальні видатки забороняється, крім випадків, пов'язаних з введенням воєнного чи надзвичайного стану, оголошенням окремих місцевостей зонами надзвичайної екологічної ситуації.

Саме Основн напрями бюджетної політики на наступний бюджетний період є підґрунтям для формування проекту закону про Державний бюджет України. Цей документ розробля Міністерство фінансів України виходячи з прогнозних макропоказниках економічного і соціального розвитку країни на наступний бюджетний період. Проект Основних напрямів бюджетної політики має містити пропозиції Кабміну щодо:

1) граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу ВВП;

2) частки прогнозного річного обсягу ВВП, що перерозподіляється через зведений бюджет України;

3) граничного обсягу державного боргу та його структури;

4) питомої ваги обсягу міжбюджетних трансфертів у видатках Державного бюджету України коефіцієнта вирівнювання для місцевих бюджетів;

5) питомої ваги капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання;

6) взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

7) змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

8) переліку головних розпорядників коштів Державного бюджету України;

9) захищених статей видатків бюджету;

10) обґрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Проект Основних напрямів бюджетної політики обговорюється на пленарному засіданні Верховно Ради не пізніше 1 червня поточного року. Його затвердження дає старт розробц проекту закону про Державний бюджет України, а отже формуванню бюджетного механізму на наступний бюджетний період.

За допомогою бюджетного механізму можна практично використовувати бюджет в якост нструмента державного регулювання економіки, стимулювання виробничих та соціальних процесів. Завдяки бюджетному перерозподілу національного доходу, маємо можливість вдосконалювати структуру суспільного виробництва.

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків (в тому числ кредитування за вирахуванням погашення) та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, урахуванням організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація має такі складові частини:

Класифікація доходів бюджету;

Класифікація видатків бюджету (у тому числі кредитування за вирахуванням погашення);

Класифікація фінансування бюджету;

Класифікація боргу.

Через бюджетн показники можна слідкувати за течією економічних та соціальних процесів, розцінюючи відхилення фактичних даних від запланованих як певні сигнали для прийняття оперативних урядових рішень.

Бюджет держави - це основний фінансовий план щодо створення централізованого фонду коштів. Як план, він тісно пов’язаний з системою інших планів, які укладаються в державі.

Бюджет складається у формі балансу доходів та видатків.

Доходи та видатки бюджету - це об’єктивно обумовлені категорії, кожна з яких має специфічне суспільне значення:

· доходи слугують фінансовою базою діяльності держави;

· видатки - для задоволення суспільних потреб [5, c.81].

Державний борг це загальний розмір, накопиченої заборгованості уряду власникам державних цінних паперів, який дорівнює сумі минулих бюджетних дефіцитів за вилученням бюджетних надлишків. Державний борг складається з внутрішнього та зовнішнього боргу держави. Внутрішній державний борг – заборгованість держави домогосподарствам фірмам даної країни, які володіють цінними паперами, випущеними її урядом.

Зовнішній державний борг – це заборгованість держави перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями.

Державний борг формується під впливом як об'єктивних, так і суб'єктивних факторів. До перших з них можна віднести несприятливий інвестиційний клімат, трансформаційний склад виробництва і звуження на цій основі податкової бази, від'ємне сальдо торговельного балансу, переважання застарілої технологічної бази із значною мірою морального старіння і фізичного зношування основного капіталу, уповільнені темпи виробничого відтворення. Суб'єктивні фактори пов'язані з ситуативними прорахунками у тактиці проведення реформ і фактичною відсутністю стратегії щодо розвитку фінансового ринку.

Для залучення державою додаткових фінансових ресурсів існують певні фінансові механізми. Характер і умови таких зобов'язань у кожному конкретному випадку визначає Уряд України за погодженням з Національним банком України. В першу чергу йдеться про зобов'язання з випуску державних цінних паперів.

Державні цінн папери є перш за все інструментом оперативного реагування на дисбаланси надходжень і витрат бюджету, що виникають і не можуть виконувати функцію "затуляння дірок" у бюджеті і які мають структурну правову природу. Збалансована структура фінансового ринку, безумовно, забезпечила б повне використання фінансових ресурсів, стимулювала б і прискорювала розвиток галузей регіонів, гарантувала б подальше економічне зростання країни. Випуск державних цінних паперів для фінансування державних видатків у перехідний період є привабливішим порівняно зі збільшенням грошової маси за рахунок еміс або кредитів центрального банку, оскільки розміщення цінних паперів да можливість урядові фінансувати свої видатки без збільшення сукупної грошово маси; продаж цінних паперів часто є дешевшим способом (порівняно із зростанням податкового тягаря або грошової маси) фінансування державних видатків.

Закон України "Про цінні папери і фондову біржу" передбачає функціонування таких цінних паперів, як облігації державних і місцевих позик, казначейськ зобов'язання, які за своєю суттю є формами реалізації державних позик. Для виникнення конкретних фінансових правовідносин необхідним є індивідуальний акт, який по суті є юридичним фактом виникнення фінансових правовідносин. Підставою для розміщення державних облігацій завжди є постанова Кабінету Міністрів України відповідного року. В кожному окремому випадку позика випускається згідно з такою постановою. В ній, як правило, визначаються основні умови випуску позики, надані Міністерством фінансів України, а саме: загальний обсяг емісії, номінальна вартість державної облігації, термін, спосіб їх погашення, вид прибутку тощо. Останню групу становлять прийняті на основі вищезазначених документів нормативні акти, що безпосередньо визначають процедуру, механізм та порядок розміщення, реалізації, сплати процентів і погашення державних облігацій.

Найпоширенішим способом реалізації державного кредиту є державна внутрішня позика, що оформляється в облігаціях внутрішніх державних і місцевих позик.

Чинне законодавство визначає облігацію як цінний папір, що засвідчує внесення власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного папера в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Випускаються облігації таких видів: а) облігації внутрішніх і місцевих позик; б) облігац підприємств.

Емітентом облігацій зовнішніх державних позик України є держава в особі Міністерства фінансів України. Кошти, одержані від розміщення облігацій зовнішніх державних позик України, спрямовуються виключно до Державного бюджету України. Рішення про випуск облігацій зовнішніх державних позик України в межах передбачених Законом про Державний бюджет України на відповідний рік зовнішніх джерел фінансування дефіциту Державного бюджету України приймає Кабінет Міністрів України щодо кожного випуску. Рішення про випуск облігацій зовнішніх державних позик України оформляється постановою Кабінету Міністрів України, якою затверджуються умови випуску. Умовами випуску облігацій зовнішніх Державних позик України є загальний обсяг випуску, номінальна вартість однієї облігації, валюта, в якій деномінуються облігації, строк виплати та розмір доходу, строк погашення тощо. Рішення про випуск облігацій зовнішніх державних позик України поза межами передбачених Законом про Державний бюджет України на відповідний рік зовнішніх джерел фінансування дефіциту Державного бюджету України ма визначати мету випуску, джерело погашення та підлягає затвердженню Верховною Радою України і набирає чинності після такого затвердження.

Первинне розміщення, обслуговування та погашення облігацій зовнішніх державних позик України здійснює Міністерство фінансів України. З цією метою Мінфін України може залучати банки, інвестиційні компанії тощо.

Відносини між Мінфіном України і такими організаціями регулюються відповідними угодами згідно з законодавством України. Витрати на підготовку випуску, випуск, погашення облігацій зовнішніх державних позик України, виплату доходу та інші необхідн витрати здійснюються відповідно до умов випуску облігацій за рахунок коштів Державного бюджету України, передбачених на ці цілі. Виплата доходів погашення облігацій зовнішніх державних позик України здійснюються виключно за кошти або за інші облігації державних позик за добровільною згодою сторін. Однією з форм оформлення державного кредиту виступають казначейськ зобов'язання. Казначейські зобов'язання України це вид цінних паперів на пред'явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету і дають право на одержання фінансового доходу. [11, c.35].

Національний банк України - виконує обов'язки генерального агента з обслуговування випуску та погашення державних облігацій, забезпечує організаційну сторону функціонування ринку державних цінних паперів, у тому числі проводить аукціони, погашення, підготовку необхідних документів та інше. Він бере активну участь у робот ринку як дилер. Ця функція дає йому змогу, по-перше, проводити операц купівлі-продажу облігацій від свого імені і за свій рахунок з метою здійснення грошово-кредитної політики і, по-друге, концентрувати попит і пропозицію нвесторів по всій Україні через свої територіальні установи.

Незважаючи на проголошений урядом намір поліпшити протягом 2001 - 2004 рр. структуру державного боргу шляхом збільшення питомої ваги його внутрішньої складової, фактично вона лишається майже незмінною - із значним переважанням зовнішньо складової (див. додаток А).

Щодо витрат державного бюджету України з обслуговування та погашення державного боргу, то вони за період із 1996 по 2002 рік перевищили 53 млрд. гривень. Ця сума співставна з розміром усіх видатків держбюджету країни на 2003 рік.

Зауважимо, що реструктуризації боргових зобов'язань, проведені урядом протягом 1999 - 2002 років, мали обмежений, тимчасовий вплив на розв'язання боргової проблеми і не привели до зменшення боргового навантаження на економіку країни. Навпаки, воно навіть дещо зростає. Так, у 2000 р. відношення витрат з обслуговування та погашення державного боргу до номінального ВВП становило 4,2%, у 2003 р. зазначений показник, як прогнозується, збільшиться до 4,9%. Це може негативно вплинути на перспективи зростання обсягів виробництва та ВВП, а також на платіжний баланс країни.

Темпи збільшення витрат із обслуговування та погашення державного боргу значно випереджають темпи зростання економіки країни, що свідчить про системні прорахунки урядово фінансової політики щодо продовження фінансування державного бюджету шляхом дороговартісних внутрішніх та зовнішніх запозичень, а також про подальше загострення боргово проблеми.

Особливе занепокоєння викликає загрозлива динаміка зовнішніх боргових платежів та їх значна питома вага, яка переважає частку платежів із внутрішніх боргових зобов'язань що також підтверджує наявність зазначених вище системних прорахунків.

Така девальвація гривні щодо євро вже нині відчутно впливає на зростання витрат із обслуговування та погашення зовнішніх боргових зобов'язань, деномінованих у вро. Так, якщо у 2002 році гривня девальвувала відносно долара США лише на 0,6%, то відносно євро - на 18,5 відсотка.

За підрахунками , видатки з обслуговування облігацій зовнішньої державної позики 2000 року до кінця їх дії (2007 рік) становитимуть понад 450 млн. дол. США, що у 10 разів перевищує економію від дострокового погашення позик МВФ.

За станом на 30 квітня 2005 року державний прямий та гарантований борг України становив 80’512’811,78 тис. грн. або 15’943’131,03 тис. дол. США, в тому числі: державний прямий та гарантований зовнішній борг – 57’793’102,04 тис. грн. (71,8% від загальної суми державного прямого та гарантованого боргу) або 11’444’178,62 тис. дол. США; державний прямий та гарантований внутрішній борг 22’719’709,74 тис. грн. (28,2%) або 4’498’952,41 тис. дол. США.

Державний прямий борг України становив 64’425’851,43 тис. грн. (80,0%) або 12’757’594,33 тис. дол. США. Державний прямий зовнішній борг становив 41’707’107,94 тис. грн. (51,8%) або 8’258’833,26 тис. дол. США. Державний прямий внутрішній борг становив 22’718’743,49 тис. грн. (28,2%) або 4’498’761,07 тис. дол. США.

Гарантований борг України становив 16’086’960,35 тис. грн. (20,0%) або 3’185’536,70 тис. дол. США, в тому числі: гарантований зовнішній борг – 16’085’994,10 тис. грн. (20,0%) або 3’185’345,36 тис. дол. США; гарантований внутрішній борг – 966,25 тис. грн. або 191,34 тис. дол. США.

Протягом січня-квітня 2005 року сума державного прямого та гарантованого боргу України зменшилась у гривневому еквіваленті на 4’888’324,42 тис. грн. (5,7%) на 153’890,16 тис. дол. США .

Характеристики державного боргу країн

Таб.4.2.

| Показники / Країна | Японія | Німеччина | США |

Країни

ЄС |

Україна |

| Державний борг до ВВП, % | 161,9 | 67,7 | 66,6 | 64,1 | 14,9 |

| Бюджетний баланс (дефіцит) до ВВП, % | - 6,5 | -3,3 | - 3,9 | - 2,7 | - 1,8 |

Як свідчать дан з таблиці 4.2, (за станом на 31.12.2005 р.) для економічно розвинутих країн звичним є відношення державного боргу до ВВП на рівні понад 60% , а в Японії державний борг більш як у 1.5 раза перевищує ВВП. В Україні ж офіційний державний борг становить близько 15% від ВВП при законодавчому обмеженні у 60% від ВВП. Однак є ознаки того, що при обчисленні державного боргу український уряд, на відміну від урядів економічно розвинутих країн, відносить до державного боргу не всі державні боргові зобов'язання. [30, c.121].

При цьому, державний прямий зовнішній борг зменшився на 5’021’909,84 тис. грн. (10,7%) або на 548’988,55 тис. дол. США. Зменшення державного прямого зовнішнього боргу за січень-квітень 2005 року спричинене в основному перевищенням виплат з погашення боргу над сумою запозичень (найбільші виплати з погашення державного прямого зовнішнього боргу було здійснено за ОЗДП 2000 року) та зниженням курсів євро та дол. США по відношенню до грн., а також проведенням в березні взаємозаліку заборгованості з Російською Федерацією на суму 97’750,00 тис. дол. США. Державний прямий внутрішній борг збільшився на 1’765’436,37 тис. грн. (8,4%) або на 549’330,86 тис. дол. США. Збільшення частки державного прямого внутрішнього боргу спричинене перевищенням залучення коштів від випуску ОВДП над погашенням боргу. Зважаючи на зростання інтересу до запозичень у національній валюті України в міжнародних масштабах та підвищення інвестиційно привабливості держави серед іноземних інвесторів за січень-квітень 2005 року Міністерством фінансів України було розміщено середньострокових облігацій внутрішньої державної позики загальною номінальною вартістю 5’880,3 млн. грн., при цьому, протягом квітня на номінальну суму 3’124,3 млн. грн. було проведено операції дострокового погашення та заміни більш дешевими позиками частини боргу за процентними облігаціями внутрішньої державної позики 2000 року, що знаходяться у портфелі Національного банку.

За станом на 31 березня 2006 року державний прямий та гарантований борг України становив 75’313’644,82 тис. грн. або 14’913’593,04 тис. дол. США, в тому числі: державний прямий та гарантований зовнішній борг – 56’370’249,86 тис. грн. (74,85% від загальної суми державного прямого та гарантованого боргу) або 11’162’425,73 тис. дол. США; державний прямий та гарантований внутрішній борг 18’943’394,96 тис.грн. (25,15%) або 3’751’167,31 тис. дол. США.

Протягом січня 2007 року сума державного прямого та гарантованого боргу України зменшилась у гривневому еквіваленті на 1.101.853,38 тис. грн. (1,37%) або на 218.188,80 тис. дол. США в доларовому еквіваленті.

Державний прямий внутрішній борг зменшився на 400.000,00 тис. грн. (2,41%) або на 79.207,92 тис. дол. США. Зменшення частки державного прямого внутрішнього боргу спричинене його погашенням без проведення аукціонів з розміщення облігацій внутрішньо державної позики в січні 2007 року. За станом на 31 січня 2007 року державний прямий та гарантований борг України становив 79.446.668,21 тис. грн. або 15.732.013,49 тис.дол. США, в тому числі: державний прямий та гарантований зовнішній борг – 63.237.989,84 тис. грн. (79,6% від загальної суми державного прямого та гарантованого боргу) або 12.522.374,21 тис. дол. США; державний прямий та гарантований внутрішній борг – 16.208.678,37 тис. грн. (20,4%) або 3.209.639,28.

Висновки та пропозиції

Економічна політика являє собою сукупність макроекономічних цілей та засобів їх досягнення. Єдність цілей та засобів з урахуванням ринкових змін відображається цільовою функцією.

Засоби економічної політики впливають на цілі опосередковано. Способом виразу цього опосередкування є економічні мультиплікатори.

Стосовно цілей економічної політики відмічено дві головні закономірності:

а) кількість одночасно сформульованих цілей є об'єктивно обмеженою;

б) цілі мають узгоджуватися, координувати для запобігання виникненню між ними суперечностей.

Цілі економічно політики часто відображають інтереси різних соціальних груп суспільства, і тому координація цілей зводиться до узгодження цих інтересів.

Один із варіантів узгодження цілей та інтересів відображений у критерії Паретро, зміст якого зводиться до того, що в результаті прийняття рішень має покращуватися добробут хоча б одного суб'єкта відносин за умови, що не погіршується добробут жодного ншого.

Засоби економічно політики поділяються на економічні та адміністративні. Політика будь-якого напряму - бюджетно-податкова, грошово-кредитна, соціальна, зовнішньоекономічна - має специфічні засоби (інструменти регулювання)

Міра впливу засобу на мету відображається в економічних мультиплікаторах. Кожен мультиплікатор дає можливість оцінити, як зміниться величина, що уособлює мету, при змін величини засобу на одиницю. Для визначення мультиплікатора необхідно мати статистично отримані дані про певні змінні. Точність прогнозів на підстав розрахунку мультиплікаторів визначається точністю даних про змінні.

Існують два погляди на ефективність економічної політики: стратегія активізму та дотримання усереднених правил реалізації економічної політики.

Фіскальна політика опосередковує рух доходів та витрат, впливаючи на нього вилученням податків та державними витратами.

Важливими елементами державних витрат є закупівля товарів і послуг та соціальні трансферти. Кожен з них по-різному вплива на макроекономічний кругообіг. Так само по-різному впливають на макроекономічну рівновагу прямі(на доходи) та непрямі(на споживання) податки. Податки на доходи змінюють попит на ресурси. Податки на споживання збільшують загальний рівень цін і скорочують випуск.

Пряме і непряме оподаткування дає суспільству вигоди у вигляді певної суми податкових надходжень до бюджету,що використовуються в інтересах суспільства. Втратами від прямого оподаткування є зменшення пропозиції виробничих ресурсів, від непрямого - зростання цін для покупців і зменшення виручки від реалізації для продавців.

Незбалансованість державного бюджету України, дефіцитність торговельного балансу, прийняття державою боргів підприємств і не виважена політика державного запозичення вкрай загострили проблему державного боргу.

З викладено нформації я можу зробити висновок, що податковий механізм в Україні потребу деякої корекції і змін. На теперішній час, враховуючи специфічні особливост економіки та традицій, Україні необхідно провести глибоку податкову реформу, створити таку податкову систему, яка реально стимулювала б економічну діяльність,а захищала б інтереси держави – це не тільки захист бюджету, але й захист інтересів підприємств.

Для цього, на мою думку, треба налагодити, в першу чергу, економічну систему – щоб вона була “прозорою , тобто, щоб не було ніяких можливостей зловживань (на рівні державного бюджету) та “перекачування ” капіталу за межі країни. В інакшому разі, зміцненню економіки не допоможе навіть і податкова реформа. Поступлення в бюджет тільки зменшується, бо підприємства, навіть при низьких ставках податку, не будуть виходити з тіньової економіки через недовіру непостійному та незрозумілому податковому законодавству. Треба діяти таким чином, щоб викликати довіру у людей. А люди, в свою чергу, вкладали б капітал в українську, а не зарубіжну економіку, фіскальна політика України стане основним джерелом наповнення бюджету.

На даному етап становлення нашої країни необхідна підтримка вітчизняного виробника, нвесторів, які прагнуть допомогти Україні, фізичних осіб, які є жителями ц країни. Як ми знаємо з економічної теорії для функціонування держави необхідно дотримуватися кілька умов. Це виробництво, торгівля, мирне співіснування звичайно ж зняття податків з своїх громадян і підприємців. Та треба пам’ятати, що великі податки приводять до занепаду економіки, погіршення матеріального морального становища її мешканців.

Якщо за цих умов намагатися збалансувати бюджет фіскальними заходами, то потрібно підвищити податки або скоротити державні витрати. Звичайно, ці заходи зможуть збалансувати річний бюджет, але за характером свого впливу на економіку вони стримуючими, тобто викличуть ще більше падіння виробництва.

Тому з одного боку, дана політика є ефективним інструментом в стабілізації економіки, Усунення безробіття та стриманя інфляції, а з іншого – вона може викликати бюджетний дефіцит породжувати державну заборгованість та інфляцію. Тому вважаю, що розглянута сфера економіки держави повинна бути строго регульована і здійснювати сво функціонування в розрахунку пропорційного співвідношення до загального суспільного середньосоціального рівня життя населення.

Список використаних джерел

1. Закон України „Про Державний бюджет України на 2005 рік ”Фінанси України, - Київ, 2005р.

2. Закон України "Про Державний бюджет на 2005 рік",- Київ , 2005р.

3. Закон України „Про державний бюджет на 2006 рік”, -Київ, 2006р.

4. „Бюджетний кодекс України”, Київ, 2001р.

5. Базилевич В.Д., Баластрик Л.О. „Економіка”,- Київ, 2003р.

6. Базилевич В.Д., „Економічна теорія”,-Київ,2006р.

7. Базилевич В.Д., Баластрик Л.О. „Макроекономіка ”, – Київ,2005р.

8. Вініченко І.І., Гончаренко О.В, Дацій Н.В, С.О.Корецька С.О. „Макроекономіка ”,– Київ, 2006р.

9. Воробйов Є.М., „Економічна теорія”,-Харків,2003р.

10. Дзюбик С.Д., Риволь О.Е., Яцкевич Е.Я., „Основи економічної теорії”,- Київ, 2006р.

11. Д’яконова І.І. „Бюджетний дефіцит та методи його оптимізації”, Фінанси України, - Київ ,2002р.

12. Д’яконова І.І. „Причини та фактори бюджетного дефіциту”,Банківська справа, -Київ, 2002р.

13. Єпіфанов А.О.,Сало І.В. Д’яконова І.І. „Бюджет і фінансова політика України”,- Київ, 2002р.

14. Копилов В.А., „Проект Держбюджету на 2007 рік як складова стратегії економічного зростання”. ІІ Фінанси України, – 2006р.

15. Косік А.Ф., Гронтофська Г.Е. „Макроекономіка”,- Київ, 2004р.

16. Кулішов В.В., „Макроекономіка. Основи теорії і практикум”,- Львів, 2004р.

17. Кушнір В.С., „Мікро- та макроекономіка”-Київ 2006р.

18. Мельник Л.Ю., Корецький М.Х., В.М.Огаренко,та інші. „ Основи економічної теорії”,- Київ, 2005р.

19. Мельничук С. „ Державному бюджету економічне обґрунтування”, Фінанси України, -Київ, 2003р.

20. Опарін В.М. „Передумови та чинники розбудови ефективної бюджетної системи в Україні”,Фінанси України,- Київ, 2003р.

21. Павлюк К.В. „Проблеми формування бюджету розвитку”, Фінанси України- Київ, 2000р.

22. Панчишин С. „Макроекономіка”,- Київ, 2005р.

23. Передборський В.А., Гарін Б.Б., Кухаренко В.Д., „Економічна теорія”,- Київ, 2003р.

24. Сочко К. Принципи бюджетної політики ”,- Ужгород, 2004р

25. Тарасевич В.М., „Економічна теорія ”, - Київ, 2005р.

26. Уразов А.І.,Маслюк П.В., Саух І.В., „Основи економічної теорії ”, -Київ, 2003р.

27. Шаблиста Л. М. „Податки як засіб Структурної перебудови економіки”,-

28. Київ, 2004р.

29. Юрій С.І. Бюджетна система України,– Київ, 2002р.

30. Статистичний щорічник України за 2005 рік. Київ, 2005р.

ДОДАТКИ

Додаток А

Характеристика динаміки зовнішнього та внутрішнього боргів за 1999-2005р.Таб. 4.1.

| Показники | Роки | ||||||

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| І. Основні макроекономічні показники | |||||||

| Темп інфляції (% у середньому за рік) | 22,7 | 23 | 21 | 18 | 16 | 16 | 15 |

| ВВП у поточних цінах (млрд.грн.) | 127 | 154,5 | 191,7 | 230,7 | 274,3 | 327,8 | 390,1 |

| Валютний курс (середньорічний) (грн./дол.) | 4,3 | 6,3 | 8,1 | 9,4 | 10,5 | 11,7 | 12,9 |

| Доходи Зведеного бюджету (% ВВП) | 25,6 | 25 | 25 | 25 | 25 | 25 | 25 |

| Доходи Державного бюджету (% ВВП) | 15,5 | 15,0 | 14,3 | 13,8 | 13,8 | 13,8 | 13,8 |

| Первинне сальдо Зведеного бюджету (% ВВП) | 0,9 | 3,6 | 3,6 | 3,6 | 3,5 | 3,5 | 3,4 |

| Сальдо Зведеного бюджету (% ВВП) | -1,5 | 0,4 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| Процентні ставки за державним боргом (% у валют позики): | |||||||

| - внутрішні державні позики | 27,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - зовнішні державні позики | 9,6 | 9,5 | 9 | 9 | 9 | 9 | 9 |

| Сеньйораж (% ВВП) | 0 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 |

| ІІ. Видатки бюджету на обслуговування державного боргу: | |||||||

| - виплата процентів за внутрішніми державними позиками (млрд.грн.) | 1,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - виплата процентів зовнішнім кредиторам (млрд. грн.) | 1,8 | 4,5 | 4,5 | 4,9 | 5,2 | 5,4 | 5,4 |

| Видатки бюджету по виплаті процентів за державним боргом (% ВВП) | 2,4 | 3,2 | 2,3 | 2,1 | 1,9 | 1,6 | 1,4 |

| Видатки бюджету по виплаті процентів (% доходів Зведеного бюджету) | 9,4 | 12,7 | 9,3 | 8,5 | 7,6 | 6,6 | 5,6 |

| Видатки бюджету по виплаті процентів (% доходів Державного бюджету) | 15,5 | 21,1 | 16,4 | 15,5 | 13,9 | 11,9 | 10,1 |

| ІІІ. Державний борг (на кінець року): | |||||||

| - за внутрішніми позиками (млрд. грн.) | 11,4 | 0,69 | 0,58 | 0,0 | 0,0 | 0,0 | 0,0 |

| - зовнішній державний борг (млрд. дол.) | 12,4 | 11,4 | 10,6 | 9,9 | 9,0 | 8,1 | 7,1 |

| Державний борг (усього) (% ВВП) | 60,0 | 54,8 | 49,2 | 42,7 | 36,4 | 30,4 | 24,7 |

| ІV. Видатки бюджету, не пов’язані з сплатою процентів (%) | 24,7 | 21,4 | 21,5 | 21,7 | 21,9 | 22,2 | 22,4 |

© 2010 Интернет База Рефератов