Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Формирование фонда заработной платы в организации

Курсовая работа: Формирование фонда заработной платы в организации

Министерство образования Российской Федерации

Всероссийский заочный финансово-экономический институт

филиал в г. Кирове

Курсовая работа

по дисциплине «Экономика труда».

на тему «Формирование фонда заработной платы в организации».

Киров 2008

План

Введение

Глава 1. Теоретические аспекты оплаты труда.

1.1 Сущность, формы и системы оплаты труда.

1.2 Принципы организации заработной платы в условиях рыночных отношений.

1.3 Организация оплаты труда.

Глава 2. Анализ формирования и использования средств на заработную плату в ООО «Азбуке уюта».

2.1 Организационно-экономическая характеристика ООО «Азбука уюта».

2.2 Анализ формирования фонда оплаты труда в ООО «Азбуке уюта».

2.3 Анализ использования фонда заработной платы.

Глава 3. Совершенствование формирования и использования фонда оплаты труда в ООО «Азбуке уюта».

Заключение.

Литература.

Приложения.

Введение

Как свидетельствует практика работы многих предприятий, без мощных личных стимулов развитие производства не решит сложных социально-экономических проблем, не обеспечит движение вперед к рыночной экономике.

Последние пореформенные десятилетия развития российской экономики наглядно демонстрировали противостояние в сфере кадровой политики предприятий между морально-идеологической активностью работника и его материальной заинтересованностью. Оказалось, что в таком «простом вопросе» - как оплата труда не все так гладко. В новых экономических реалиях, прежний инструментарий советской эпохи в сфере оплаты труда оказался не развит. Социальное стимулирование посредством моральных благ – великая вещь, но их (морально-личностных благ) оказалось не достаточно.

Одним из социальных стимулов является оплата труда. В работе коммерческого предприятия следует исходить из того, что оно обладает полной самостоятельностью в осуществлении хозяйственной деятельности, в распоряжении продукцией и товарами. Прибыль остается в распоряжении собственника предприятия. И достаточно трудно разграничить личный интерес предпринимателя, и государство в том числе, хозяйственно-организационную необходимость и сохранить «личную» заинтересованность работника.

Кроме того, через организацию заработной платы достигается компромисс между интересами работника и работодателя, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики. Выбор систем оплаты целиком и полностью является прерогативой работодателя. Но ему необходимо помочь осознать, что достижение личной выгоды невозможно без соблюдения интересов работника. Мало «захватить трон», его надо удержать.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Это и понятно. Многие функции государства по реализации этой политики возложены непосредственно на предприятие, которые самостоятельно устанавливают формы и системы заработной платы. Понятие заработная плата наполнилась новым содержанием и охватывает все виды заработков.

В этих условиях необходимо выяснить причины и наметить возможные пути совершенствования оплаты труда. Тематика организации и улучшения системы оплаты труда на предприятии является одной из актуальнейших на сегодняшний день.

Предметом исследования является действующая система оплаты труда работников ООО «Азбука уюта»

Основными методами исследований явились: монографический, экономико-статистический, расчетно-конструктивный.

1. Теоретические аспекты оплаты труда в современных условиях

1.1 Сущность, формы и системы оплаты труда

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Кроме того, необходимо иметь в виду, что если цены не в полной мере учитывают качество продукции, то реальная заработная плата находится в прямой зависимости от качества продукции. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы [10, с. 25]

При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы при оплате труда:

- справедливость, т.е. равная оплата за равный труд; [3, c. 8].

- учет сложности выполняемой работы и уровня квалификации труда;

- учет вредных условий труда и тяжелого физического труда;

- стимулирование за качество труда и добросовестное отношение к труду;

- материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям;

- опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

- индексация заработной платы в соответствии с уровнем инфляции;

- применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия [4, c. 206-207].

С переходом предприятий на рыночные отношения и предоставлением им большей самостоятельности в области оплаты труда перед ними встала проблема в решении следующих вопросов:

- создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

- разработка заводских тарифных систем, основанных на «плавающем» тарифе;

- внедрение бестарифных систем оплаты труда;

- стимулирование текущих результатов деятельности;

- поощрение предпринимательской и изобретательской деятельности;

- отражение вопросов оплаты труда в контрактах и коллективных договорах;

- определение целесообразности стимулирования рискованных мероприятий [6, c. 60].

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различных профессионально-квалификационных групп определяются на предприятиях условиями коллективных договоров или приказами по предприятию. При этом целевой функцией любого предприятия (его собственников и наемных работников) является максимизация дохода, т.е. средств на оплату труда и чистой прибыли. Однако в росте каждого из указанных двух видов дохода собственники и наемные работники заинтересованы по-разному. Для собственников главное — увеличение чистой прибыли и выплачиваемых из нее дивидендов, для наемных работников — увеличение расходов на оплату труда.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам [6, c. 56].

Фонд заработной платы рабочих включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы [17, c. 53].

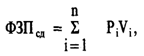

Для рабочих-сдельщиков фонд заработной платы определяется по формуле

(1)

(1)

где Рi штучная сдельная расценка за единицу объема производственной программы;

Vi — объем продукции i-го вида.

Плановый фонд заработной платы рабочих-повременщиков можно определить из выражения

![]() (2)

(2)

где Тч часовая тарифная ставка рабочего-повременщика i-го разряда;

Ni численность рабочих-повременщиков i-го разряда;

Фпл.i плановый фонд рабочего времени рабочего i-го разряда.

Фонд заработной платы руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе [9, c. 3].

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Примерный расчет фонда оплаты труда отдельных работников на основе квалификационных уровней и КТУ представлен в таблице 1.1, приложение 1.

Этот метод расчета фонда оплаты труда прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

Наиболее эффективной формой регулирования заработной платы лиц наемного труда является многоуровневая договорная (контрактная) система. Она позволяет с достаточной полнотой отразить при определении условий оплаты интересы, как работодателя, так и наемных работников [7, c. 20].

Трудовой договор (контракт) заключается в письменной форме при найме работника. Преимущество письменной формы заключается в том, что все условия договора (контракта) фиксируются в данном акте, обязательном для обеих сторон. Письменная форма договора (контракта) повышает гарантии сторон в реализации достигнутых договоренностей по важнейшим условиям труда. Контрактные формы найма и оплаты труда позволяют отразить многие вопросы, которые нельзя оговорить при заключении бессрочного трудового договора.

Главной целью введения контрактной системы оплаты труда является нацеливание работников на достижение высоких конечных результатов труда, а также повышение их ответственности за порученное дело. Контракты могут заключаться с руководителями, специалистами, а также с рабочими [7, с. 101]. Как правило, в контрактах отражаются размер оплаты труда, порядок ее определения и ряд других вопросов.

1.2 Принципы организации заработной платы в условиях рыночных отношений

В процессе перехода к рыночным отношениям в результате формирования многоуровневой экономики принципиально меняется экономическая природа и сущность заработной платы.

Согласно экономическим законам в рыночных условиях заработная плата из доли работника в национальном доходе превращается в затраты на воспроизводство рабочей силы, как составную часть издержек производства, гарантированные с одной стороны государством, а с другой – доходами предприятия [3, c. 74]. Вследствие этого, рыночная модель оплаты труда основывается на определении заработной платы как цены специфического товара «рабочая сила», формируемой на базе устанавливаемого минимума заработной платы, с учетом объективной оценки сложности труда и квалификации рабочей силы; спроса и предложения на рабочую силу; результатов деятельности предприятия и т.д.

Переход к рыночным отношениям обусловил необходимость формирования рыночного механизма регулирования заработной платы на основе теории стоимости (цены) рабочей силы.

В условиях рыночной экономики на величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда [3, c. 256].

Среди рыночных факторов, влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно выделить следующие.

1. Изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд.

2. Полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор). [9, c. 60].

3. Эластичность спроса на труд по цене.

4. Взаимозаменяемость ресурсов. Рассматривая воздействие данного фактора, следует отметить, что возможности работодателя снижать, издержки на труд при неизменной технической базе существенно ограничены.

5. Изменение цен на потребительские товары и услуги.

Нерыночные факторы:

1. Меры государственного регулирования, связанные с установлением минимума заработной платы, уровня гарантированных законодательством компенсационных доплат.

2. На ставку заработной платы и условия найма существенное влияние может оказывать политика профсоюзов, сила профсоюзного движения.

3. Конечные результаты деятельности предприятия и личный трудовой вклад работника – данный фактор связан прямой зависимостью с величиной заработной платы.

Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой - основным рычагом материального стимулирования роста и повышения эффективности производства [8, c. 91]. Наиболее важными являются следующие функции заработной платы: воспроизводственная, стимулирующая, регулирующая (распределительная).

Тем самым, через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

1.3 Организация оплаты труда в современных условиях

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

* определение форм и систем оплаты труда работников предприятия;

* разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

* разработку системы должностных окладов служащих и специалистов;

* обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

- принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

- принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

- принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в РФ;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка, она является основой тарифной системы. Она представляет собой шкалу тарификации и оплаты труда всех категорий работников от рабочего разряда до руководителей организации.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельными системам, то сейчас на частных (малых) предприятиях все больше используется повременная оплата (окладные системы).

Повременная оплата, может быть, простой и повременно-премиальной.

При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, косвенной, сдельной аккордной, сдельно-прогрессивной. По объекту начисления она может быть индивидуальной и коллективной.

Рыночные отношения предоставили предприятиям и организациям различных форм собственности и хозяйствования максимальную самостоятельность в вопросах оплаты труда при условии, что оплата осуществляется за счет их собственных средств без выделения на эти цели ассигнований из бюджета. В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы».

2. Анализ формирования и использования средств на заработную плату в ООО «Азбука уюта»

2.1. Организационно экономическая характеристика ООО «Азбука уюта»

Общество с ограниченной ответственностью «Азбука уюта», действует на основании Устава, утвержденного общим собранием учредителей (Протокол № 1 от 22 мая 2002г.).

Свидетельство о государственной регистрации юридического лица от 26.12.2002 г. №102250086445 в МИ МНС России №9.

По ОКВЭД (общероссийский классификатор видов экономической деятельности) являются:

- Производство мебели для офисов и предприятий торговли.

- Производство кухонной мебели

- Производство прочей мебели

Форма собственности предприятия – частная.

Общество с ограниченной ответственностью «Азбука уюта» применяет упрощенную систему налогообложения с 27.12.2002 г.

Объектом налогообложения являются доходы, уменьшенные на величину расходов.

Согласно гл.26.2 «Упрощенная система налогообложения» НК РФ налоговая ставка 15% доходов, уменьшенных на величину расходов, но не менее 1% от доходов.

ООО «Азбука уюта» является производителем корпусной мебели по индивидуальным заказам для предприятий и организаций г. Кирова.

Основные технико-экономические показатели ООО «Азбука уюта» представлены в таблице 2.1, приложение 2.

Данные таблицы 2.1 свидетельствуют о том, что за период с 2005г. по 2007г. выручка от реализации увеличилась в 5 раз, что связано, главным образом, с ростом производительности труда. Так, производительность труда возросла с 2370,5 тыс. р. в 2005г. до 872,7 тыс. р. в 2007г.

Несмотря на увеличение затрат по производству и реализации мебели, прибыль от продаж увеличилась более, чем в 3 раза. Это связано:

- с увеличением выпуска продукции за счет увеличения количества заказов;

- расширением ассортимента выпускаемой продукции. Кроме шкафов-купе и книжных стеллажей ООО «Азбука уюта» освоило выпуск компьютерных столов и кроватей.

Несмотря на рост прибыли, в 2007г. наблюдается снижение уровня рентабельности производства. Так, если в 2005г. предприятие на один рубль затрат получало 11 копеек прибыли, то в 2007г. – только 7,4 копейки. Это обусловлено превышением темпов роста затрат над темпами роста прибыли.

2.2Анализ формирования фонда оплаты труда в

ООО «Азбука уюта»

Организация оплаты труда включает:

Формирование ФОТ (фонда оплаты труда).

Нормирование труда.

Установление тарифной системы.

Определение формы и системы оплаты труда.

Организация оплаты труда производится на основании :

- законодательных и других нормативных актов;

- трудовых договоров.

Государство осуществляет регулирование оплаты труда путем установления минимальной заработной платы.

Учет рабочего времени в ООО «Азбуке уюта» осуществляется табельным учетом.

Каждому принимаемому на работу присваивается табельный номер и делается отметка в трудовой книжке о зачислении на работу.

Сведения о работнике заносятся в автоматизированную систему учета 1С предприятие (Ф.И.О, данные паспорта, № ИНН, № свидетельства о регистрации в ПФ РФ). Табель учета рабочего времени форма Т-13 на производственных рабочих ведет начальник цеха, на работников административно- управленческого персонала директор предприятия.

Табель открывается 1-го числа каждого месяца и передается в бухгалтерию 2 раза в месяц:

- для корректировки суммы выплат за первую половину месяца (аванса);

- для расчета заработной платы за месяц.

Окончательно оформленный табель передается в бухгалтерию, где используется для расчета заработной платы работникам предприятия.

В табеле указываются оклады, а так же надбавки и доплаты.

Дополнительная оплата труда зависит от результатов хозяйственной деятельности предприятия и устанавливается в виде премий, вознаграждений, других оплат непредвиденных законодательством, или большего размера, установленного действующим законодательством.

В ООО «Азбуке уюта» применяют оплату труда по трудовым договорам и договорам гражданско-правового характера.

Договор гражданско-правового характера заключается между предприятием и работниками, привлекаемыми со стороны для выполнения конкретной работы. В случае найма рабочего по контракту владелец может установить те условия оплаты труда с согласия рабочего, которые определены в коллективном или индивидуальном договоре.

Фонд оплаты труда делится на:

- фонд основной заработной платы: заработная плата, начисленная за выполняемую работу по тарифным ставкам, должностным окладам; стоимость продукции, которая выдается в порядке натуральной оплаты работникам согласно действующему законодательству; доплаты к должностным окладам в размерах, установленных действующим законодательством, [16, c. 88] за мастерство, за руководство бригадами; профессиональные надбавки руководителям, специалистам за высокие достижения или за выполнение особо важных заданий, за знание иностранного языка, за совмещение профессий, расширение сфер деятельности, увеличение объема выполняемых работ, за стаж работы, выслугу лет; доплаты к среднему заработку в случаях, предусмотренных законодательством; и т.д.

- фонд дополнительной оплаты труда: надбавки, не предусмотренные законодательством, и сверх размеров, установленных действующим законодательством; разнообразные премии; одноразовые поощрения; вознаграждения по итогам работы за год; оплата отпусков в части соответствующей доли их заработной платы, которая начисляется за счет прибыли, остающейся в распоряжении предприятия; вознаграждения за выслугу лет, стаж работы, не предусмотренные законодательством, и сверх размеров предусмотренных законодательством; и т.д. [16, c. 92].

Оплата пособий по временной нетрудоспособности осуществляется на основании листов нетрудоспособности исходя из среднего заработка за два предшествующих месяца по болезни.

Оплата за время выполнения общественных и государственных обязанностей определяются из расчета среднего заработка последних двух календарных месяцев работы; для проработавших на предприятии менее двух месяцев - из расчета среднего заработка за фактически отработанное время.

Оплата дней отпуска осуществляется согласно рассчитанному среднему дневному заработку. Средний дневной заработок на данном предприятии определяется исходя из трех последних месяцев работы, предшествующих уходу в отпуск методом прямого счета. Среднедневной заработок умножается на количество дней отпуска в соответствии с трудовым договором и получается сумма оплаты ежегодного отпуска [17, c. 168].

Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию.

Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя из данных табеля о проработанном времени и тарифной ставки. Сумма авансов затем удерживается из заработной платы работников, рассчитанной по итогам месяца.

Ежемесячно производятся от начисленной заработной платы отчислений в Пенсионный фонд в размере 14% от начисленного фонда оплаты труда (т.к. предприятие применяет упрощенную систему налогообложения).

В ФСС согласно утвержденному классу риска производятся отчисления от начисленного фонда оплаты труда в размере 1,7 %

Эти расходы несет работодатель, в ФОМС отчисления не производятся (т.к. предприятие применяет упрощенную систему налогообложения).

Обоснованность фонда заработной платы можно проверить, во-первых сопоставляя темпы роста средней заработной платы и производительности труда, во-вторых, определяя зависимость роста заработной платы от роста производительности труда, средней заработной платы и объемов производства.

Фонд оплаты труда в ООО «Азбуке уюта» формируется за счет ежемесячной выручки от продаж готовой продукции после оплаты необходимых расходов на материалы, комплектующие необходимые для выполнения заказов и в том случае если в текущем месяце существует недостаток денежных средств, используются средства из резервного фонда оплаты труда. Резервный фонд создается за счет свободных денежных средств, остающихся в распоряжении предприятия в периоды, когда объемы продаж превышают плановые.

В ООО «Азбуке уюта» фонд заработной платы устанавливается в соответствии со штатным расписанием. В него включают основную и дополнительную оплату труда, премиальный фонд.

Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты требуется данные, предусмотренные в таблице 2.2, приложение 2.

Таким образом, увеличение фонда зарплаты произошло в основном за счёт увеличения численности работников, а также за счет увеличения окладов по сравнению с аналогичными периодами предыдущего года.

Увеличение среднего заработка, также вызвано увеличением окладов работников. Фактическое превышение среднегодовой оплаты труда над плановой произошло за счет премий, надбавок и доплат.

2.3 Анализ использования фонда заработной платы

Алгоритм расчёта влияния факторов на изменение фонда оплаты труда в 2007г

∆ФЗПир = (ЧРф – ЧРпл) * ГЗПпл= (8-7)х 36,4= 36,4

∆ФЗПгзп = ЧРф * (ГЗПф – ГЗПпл)= 8х (37,3-36,4)=7,2

Итого: 43,6

∆ФЗПд = ЧРф * (Дф – Дпл) * Ппл * ЧЗПпл= 8х (214-220)х 0,02= -0,96

∆ФЗПп = ЧРф * Дф * (Пф – Ппл) * ЧЗПпл = 8х214х (7,85-8)х 0,02= -5,24

∆ФЗПчзп = ЧРф * Дф * Пф * (ЧЗПф – ЧЗПпл)=8х214х7,85х(0,021- 0,02)=13,4

Итого: 7,2

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты.

Обобщенную характеристику эффективности использования трудовых ресурсов дает производительность труда. Обобщающие показатели производительности труда для ООО «Азбуки уюта» приведены в таблице 2.3, приложение 2.

Количественно отразить влияние факторов на уровень производительности труда одного рабочего можно, используя формулу:

ПТр= Др*t*ПТч, (4)

где Др,t экстенсивные факторы;

ПТч интенсивный фактор.

Экстенсивные факторы отражают использование рабочего времени. Интенсивный фактор (качественный) определяется уровнем организации производства и труда, техническим уровнем производства и т.д.

Рассчитаем показатели, характеризующие темпы роста производительности и оплаты труда в таблице 2.4, приложение 2.

Расчеты, представленные в таблице 2.4, показывают, что в ООО «Азбуке уюта» соблюдается экономический закон превышения темпов роста производительности труда над его оплатой. Так, в течение всего анализируемого периода коэффициент соотношения темпов роста производительности и оплаты был больше 1.

Это способствовало повышению эффективности работы предприятия в целом. В то же время применяемая система оплаты труда в ООО «Азбуке уюта» еще далека от совершенства, так как не учитывает стаж работы, сроки исполнения заказов и другие факторы. Это требует разработки новой политики в области оплаты труда работников с учетом современных требований. Этому способствует использование бестарифной системы оплаты труда.

3. Совершенствование формирования и использования фонда оплаты труда в ООО «Азбуке уюта»

Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в первую очередь сформирует фонд возмещения для постоянно возобновляемого процесса воспроизводства. Распределять фонд оплаты труда целесообразно, используя бестарифную систему.

Бестарифный вариант организации заработной платы в основу оценки трудового вклада ставит квалификационный уровень работника, характеризуемый вполне определенным набором признаков, оговоренных между работником и работодателем. Предполагается, что этот квалификационный потенциал работника остается постоянно используемым и не очень колеблется, какими бы ни были конкретные производственные обстоятельства. Возникающие отклонения от средних условий использования квалификационного потенциала работника, сказывающиеся на общем результате труда при бестарифном варианте организации заработной платы, должны быть оценены с помощью специальных корректирующих коэффициентов. Введение коэффициентов, используемых при бестарифном варианте организации заработной платы, нередко сопровождаются отказом от поэлементного нормирования труда, выписывания нарядов на выполняемые работы и многих других привычных форм контроля за трудовым вкладом работников. Более того, дело оценки трудового вклада становится часто уже не функцией специалистов по труду, а функцией руководителей и самих работников.

В наиболее общем виде бестарифный вариант организации заработной платы можно было бы охарактеризовать следующими основными признаками:

предопределенностью уровня оплаты труда работника от величины фонда заработной платы, начисленного по коллективным результатам работы;

относительной степенью гарантированности оплаты, базирующейся на присвоении каждому работнику относительно постоянных коэффициентов трудового участия;

постоянно осуществляемой «оценкой заслуг» работника в его трудовом коллективе;

Поскольку «бестарифные» системы оплаты труда ставят заработок работника в полную зависимость от конечных результатов работы трудового коллектива, то применять их можно только там, где трудовой коллектив полностью несет ответственность за эти результаты. Среди используемых в настоящее время систем заработной платы наибольшее применение получили тарифная и бестарифная системы оплаты труда.

В соответствии со статьей 129 ТК РФ под тарифной системой понимается совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Согласно статье 143 ТК РФ тарифная система оплаты труда включает в себя такие обязательные составные элементы (нормативы), как тарифные ставки (оклады), тарифную сетку и тарифные коэффициенты. В дополнение к этому следует отметить, что применение тарифной системы требует использования (применения) также тарифно-квалификационных справочников работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, а также норм труда.

Использование тарифной системы предполагает собой необходимость аттестации и определения квалификации каждого конкретного работника, распределения всего спектра трудовых обязанностей по той или иной должности (профессии) между отдельными тарифными разрядами и некоторые другие подготовительные мероприятия. В условиях оплаты труда по тарифам и окладам достаточно трудно избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива. Но на сегодняшний день в условиях формирования рыночной экономики на данном предприятии это гарантирует ежемесячную выплату заработной платы, независимо от того, сколько заказов на производство мебели было в периоде, за который выплачивается заработная плата. Для этого на предприятии существует резервный фонд оплаты труда, отчисления в который производятся ежемесячно. Отдельно создается резервный фонд на оплату отпусков.

В случае если в текущем месяце заказов было недостаточно для покрытия расходов на оплату труда, используются накопления этого фонда.

В качестве возможного варианта совершенствования организации труда часто применяют бестарифную систему оплаты труда, оправдавшую себя на многих предприятиях.

Этот вариант формирования фонда оплаты труда можно предложить ООО «Азбуке уюта».

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Однако применение бестарифной системы также требует регламентации отдельных принципиальных моментов, которые должны учитываться при распределении выделенного фонда (объема) заработной платы между отдельными работниками или категориями работников.

Правила применения бестарифной системы заработной платы на предприятиях и в организациях отдельных видов деятельности, в настоящее время, закреплены, например, в «Методических рекомендациях по организации оплаты труда в жилищно-коммунальном хозяйстве», утвержденных приказом Госстроя России от 31 марта 1999 года № 81. А также в Методических рекомендациях по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций МДС 83-1.99, утвержденных Госстроем России (Госстрой РФ, М., 1999 год).

Бестарифная система имеет много общего со сдельно-аккордной системой тарифной заработной платы, но отличается тем, что при аккордной системе используются такие элементы тарифной системы, как ставки и расценки.

При бестарифной же системе оплаты труда для конкретного распределения сумм оплаты труда используется только коэффициент трудового участия, который может быть как простым, учитывающим вклад работника в достижение конечных результатов работы, так и суммарным, учитывающим отдельно квалификацию работника и отдельно по решению трудового коллектива коэффициент трудового участия [7, c. 65].

Обращаясь к бестарифной системе заработной платы, следует отметить, что она нашла свое большое применение в небольших организациях и компаниях, так как на больших предприятиях становится затруднительным учитывать результаты труда по отдельным структурным подразделениям и работникам. Рассмотрим данные систему заработной платы на конкретных примерах.

Сумма заработной платы, распределяемая за отчетный месяц между работниками одного из структурных подразделений малого предприятия составила 18 000 рублей.

Коэффициенты трудового участия согласно решению администрации предприятия и коллектива подразделения составили соответственно: 1,2 — 1 — 1,4 (всего 3,6);

Заработок работников за месяц составит:

Иващенко Л.И. 6 000 руб. (18 000 руб. / 3,6 * 1,2);

Свиридов С.А. 5 000 руб. (18 000 руб. / 3,6 * 1);

Попов А.Н. 7 000 руб. (18 000 руб. / 3,6 * 1,4).

Во всех случаях выбор бестарифной системы заработной платы, а также порядка распределения выделенных средств на оплату труда (установление коэффициентов, порядок вынесения и утверждения решения и т.д.) должны быть закреплены в разработанном на уровне организации локальном нормативном акте. В противном случае своего основного предназначения — «по труду» система не получит.

В связи с этим построение бестарифной системы заработной платы должно производиться с определением следующих элементов:

- определения зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по конечным результатам;

- работы коллектива (то есть принципов распределения сумм между отдельными коллективами и категориями работников);

- установления каждому работнику постоянного (или относительно постоянного) коэффициента квалификационного уровня;

- установления каждому работнику коэффициента трудового участия в текущих результатах деятельности структурного подразделения или организации в целом.

Следует также учитывать, что в отдельных случаях сумма заработка работника при бестарифной оплате труда может определяться в процентах от стоимости заключенных ими договоров на поставку (продажу) продукции (товаров) [7 c. 401] или в процентах от стоимости дохода (прибыли) предприятия от сделок, совершенных работником в пользу организации.

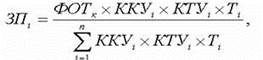

Во всех случаях и при использовании бестарифной системы оплаты труда месячная заработная плата работника, отработавшего за месяц установленную норму рабочего времени и (или) выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом минимального размера оплаты труда. Индивидуальная заработная плата (ЗПi) каждого работника при бестарифной системе заработной платы представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда):

(5)

(5)

где ФОТk - фонд оплаты труда коллектива (подразделения), подлежащий к распределению между работниками (руб.);

ККУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности, присваиваемый данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi - количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n - количество работников, участвующих в распределении фонда оплаты труда (чел.).

Могут применяться варианты бестарифной системы, в которых вместо двух коэффициентов (ККУ и КТУ) определяется один сводный коэффициент оплаты труда.

При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен . Он может лишь предполагать, каким этот уровень будет исходя из своего предыдущего опыта.

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива (подразделения), то применять ККУ и КТУ можно только там, где трудовой коллектив полностью несет ответственность за эти результаты.

Использование организацией бестарифной системы заработной платы предполагает:

- оценку квалификационного уровня работников;

- оценку трудового участия работников;

- сводную оценку уровня оплаты труда работников.

Оценка квалификационного уровня работников при бестарифной оплате труда производится через определение коэффициента квалификационного уровня работника (ККУ) и является наиболее ответственным моментом при разработке и введении такой системы оплаты труда.

Коэффициент квалификационного уровня работников может быть определен одним из двух способов.

Первый способ предполагает собой, что фактический уровень квалификации работника наиболее полно отражает не присвоенный ему разряд (или должностная категория), а полученная им заработная плата.

При этом должны быть исключены случайности, повлиявшие на размер заработной платы, а сама заработная плата должна быть приведена в сопоставимый вид, чтобы различия в количестве отработанного времени не сказывались на величине заработной платы.

Формула расчета коэффициента квалификационного уровня работника через заработную плату выглядит следующим образом:

![]() (6)

(6)

где ЗПi - средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin - средняя заработная плата работника с самым низким уровнем оплаты труда за тот же период, в руб.[17c. 265].

При расчете средней заработной платы работника для определения коэффициента квалификационного уровня следует отбросить влияние случайных выплат.

Целесообразно для расчета принимать следующие основные выплаты:

- оплату по сдельным расценкам (тарифным ставкам) — для рабочих и оплату по должностным окладам — для специалистов, служащих, руководителей, а также отдельных рабочих (для которых установлены оклады вместо тарифных ставок);

- премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

- надбавки за работу в многосменном режиме (если работники систематически работают посменно);

- доплаты за совмещение профессий, расширение зон обслуживания и аналогичные им выплаты;

- доплаты за повышенную интенсивность труда;

- доплаты за руководство бригадой;

- доплаты за условия труда (если они не включены в тарифные ставки и расценки и учитываются отдельно);

- оплату за выслугу лет и за стаж работы в районах Крайнего Севера и приравненных к ним районах.

Все остальные выплаты (оплата сверхурочных работ, оплата простоя и брака не по вине работника, доплаты за отклонения от условий работы, предусмотренных технологическим процессом и аналогичные им выплаты) не должны учитываться при исчислении коэффициента квалификационного уровня.

Среднюю заработную плату работников целесообразно исчислять как среднечасовую заработную плату [17, с.203] том случае она будет наиболее сопоставимой по всем группам работающих.

При всем этом следует учитывать, что зачастую коэффициенты квалификационного уровня (ККУ), полученные через сопоставление индивидуальных заработков, непосредственно в расчетах сумм заработка по бестарифной оплате труда не используются. Они служат, в основном, основой для анализа и группировки по квалификационным должностным группам.

При втором способе коэффициент квалификационного уровня (ККУ) определяется совокупностью ряда показателей, используемых при оценке трудового вклада при любой системе оплаты [13 c. 14-15].

Как правило, при оценке квалификационного уровня работников учитываются пять показателей:

- сложность работы;

- фактические условия труда на рабочем месте;

- сменность;

- интенсивность труда;

- профессиональное мастерство.

Первые три показателя характеризуют рабочее место, два других — учитывают индивидуальные качества работника.

Количественное значение показателя квалификационного уровня определяется исходя из значений следующих коэффициентов:

1) коэффициента сложности работ (КСР) — определяется путем деления месячных тарифных ставок по всем разрядам на тарифную ставку первого разряда с тяжелыми и вредными условиями труда;

2) коэффициента оценки фактических условий труда (КУТ) — измеряется на каждом рабочем месте либо в соответствии с «Положением об оценке условий труда на рабочих местах и порядке применения отраслевых перечней работ, на которых могут устанавливаться доплаты рабочим за условия труда».

3) коэффициента оценки сменности (КСМ) — определяется по каждому разряду соотношением суммы доплат за работу в две либо в три смены по отношению к базовой величине;

4) коэффициента интенсивности труда (КИТ) — устанавливается в пределах фактически сложившихся размеров выплат за совмещение профессий и расширение зон обслуживания;

5) коэффициента профессионального мастерства (КПМ) — повышает коэффициент квалификационного уровня работника исходя из средних сложившихся размеров доплат за профессиональное мастерство.

Принципиальную формулу расчета коэффициента квалификационного уровня работника, исходя из совокупности показателей, характеризующих рабочее место и индивидуальные качества работника (ККУ), можно представить в следующем виде:

ККУij = KCPj х КУТj х KCMj х КИТij х КПМij, (7)

где j - означает принадлежность характеристики к рабочему месту;

ij - принадлежность характеристики к работнику, который работает на этом рабочем месте.

Оценка трудового участия работников при использовании бестарифной системы оплаты труда производится через коэффициент трудового участия (КТУ) работника в текущих результатах деятельности подразделения, который является вторым элементом данной системы оплаты труда.

На основе этого коэффициента производится дооценка трудового вклада работника в общие результаты труда подразделения.

Показателями, повышающими значение КТУ, могут быть:

- участие в выполнении особо важных заданий в срок и с высоким качеством;

- существенное перевыполнение установленного производственного задания;

- экономия материальных ресурсов по сравнению с предыдущим периодом или обоснованными нормами и т.п.

Показателями, понижающими значение КТУ, могут быть:

- нарушение правил эксплуатации и содержания оборудования;

- несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

- несоблюдение техники безопасности и других показателей производственной и технологической дисциплины;

- недовыполнение производственных заданий;

- невыполнение указаний бригадира, мастера, начальника цеха (участка);

- перерасходы материальных ресурсов и т.п.

В ряде случаев при использовании бестарифной системы оплаты труда вместо двух коэффициентов (ККУ и КТУ) может использоваться один (единый) сводный коэффициент оплаты труда (СКТ), механизм расчета которого должен учитывать как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду в конкретном расчетном периоде.

На практике используются два варианта определения сводного коэффициента оплаты труда.

Первый из них в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых «вилок соотношений в оплате труда разного качества».

Второй предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Для ООО «Азбуки уюта» более приемлем 1 метод.

Модель «бестарифной» системы с использованием вилок соотношений в оплате труда различного качества характеризуется установлением следующих элементов:

1) определенным количеством квалификационных групп, которые объединяют работников, относящихся к различным категориям персонала (рабочие, служащие, специалисты, руководители) и отражают устойчиво различающиеся по ценности своего труда в конкретном производственном процессе группы работников;

2) заданными коэффициентами нарастания опыта от одной квалификационной группы к другой, отражающими, как правило, фактически сложившиеся соотношения в оплате между этими группами, с некоторой корректировкой их за счет устранения явно необоснованных размеров заработков (при этом возможны четыре типа нарастания коэффициентов оплаты от группы к группе: равномерное, прогрессивное, регрессивное, смешанное);

3) установленными диапазонами (интервалами) значений коэффициентов, соотношений в оплате, отражающими возможные индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы (при этом интервалы не обязательно должны быть равными по всем квалификационным группам, равно как не обязательно, чтобы верхняя граница предыдущего интервала служила нижней границей следующего, интервалы могут быть и чаще всего бывают перекрываемыми);

4) правилами определения количественных значений коэффициентов по каждой квалификационной группе (при этом как минимум должны быть предусмотрены выбор базового значения коэффициента и условия его корректировки; в качестве базового значения могут быть взяты минимальное, среднее или максимальное значение интервала соответственно этому разрабатываются и условия корректировки) [4 c. 56].

Вариант построения «вилочной» модели бестарифной системы оплаты труда может быть следующий в таблице 3.1, приложение 3.

При таком варианте всего в организации выделяется девять квалификационных групп. В первую (исходную) группу могут войти работники самой низкой квалификации, выполняющие простые, несложные работы, функции по обслуживанию производства (уборщики, грузчики, экспедиторы), рабочие 1—3 разрядов.

Во второй группе могут быть объединены водители автобусов и некоторых марок других автомобилей, рабочие 4 разряда.

В следующую группу могут быть включены рабочие 5 разряда, техники 1 категории, руководители ряда вспомогательных служб.

Последние три квалификационные группы занимают главные специалисты и руководители предприятия.

Выбранный в организации тип нарастания коэффициентов оплаты от группы к группе относится к регрессивному, что легко увидеть, поделив среднее значение коэффициента каждого последующего интервала к предыдущему.

Регрессивный тип нарастания коэффициентов создает преимущество в оплате работникам низших квалификационных групп, прогрессивный — высших; равномерное нарастание ставит все квалификационные группы в равное положение относительно увеличения их оплаты по мере роста квалификации.

Следует также обратить внимание и на определенные правила построения интервалов по квалификационным группам: значения интервалов перекрывают друг друга таким образом, что среднее значение интервала предыдущей группы выступает в качестве нижнего значения для следующего.

Это позволяет администрации снижать коэффициент за определенные недостатки в работе, устанавливать оплату работнику в пределах более низкой квалификационной ступени, чем та, к которой он относится.

Если в таком условии нет необходимости, то устанавливать перекрывающиеся интервалы не обязательно. Что касается правил определения пониженного значения коэффициента соотношения, то в «вилочной» модели бестарифной системы оплаты труда они должны быть максимально конкретными для каждой профессии, входящей в ту или иную квалификационную группу.

Если, например, в одну квалификационную группу попадут столяр 5 разряда, техник 1 категории и контрольный мастер, то по каждой из этих специальностей необходимо разработать показатели повышения и понижения коэффициентов, а также определить лицо (лица), которые будут ответственными за достоверность предоставляемых сведений.

В организации, целесообразно установить следующие факторы, увеличивающие и понижающие сводный коэффициент оценки в таблице 3.2, приложение 3.

Для оплаты труда за отчетный месяц трех работников структурного подразделения выделена сумма в 42 000 р.

По двум другим работникам данные для расчета заработной платы следующие:

Свиридов С.А. единый коэффициент, учитывающий трудовой вклад — 2,8; отработано 172 часа;

Попов А.Н. единый коэффициент — 2,2, отработано 170 часов.

Для расчета заработной платы следует:

1) Умножением коэффициента квалификационного участия на отработанное число рабочих часов определить расчетную величину, необходимую для распределения сумм заработной платы — 1463,6 (3,8 * 160 часов + 2,8 * 172 часа + 2,2 * 170 часов).

2) Используя индивидуальные расчетные величины, определить сумму заработной платы, причитающейся к начислению каждому из работников:

Иващенко Л.И. 17 448 р. (3,8 х 160 часов) / 1463,6 х 42 000 р.);

Свиридов С.А.— 13 820 р. (2,8 х 172 часа) / 1463,6 х 42 000 р.);

Попов А.Н. 10 732 р. (2,2 х 170 часов) / 1463,6 х 42 000 р.).

Всего сумма заработной платы — 42 000 р.

Вариант бестарифной системы оплаты труда в ООО «Азбуке уюта», по нашему мнению, должен повысить производительность и качество труда производственно промышленного персонала, так как каждый работник будет заинтересован в конечных результатах труда и соответственно, привлечь большее количество заказов.

Это позволит увеличить фонд оплаты труда в целом по предприятию в 1,6 раз.

Прогнозируемые показатели ООО «Азбука уюта» после применения бестарифной системы оплаты труда представлены в таблице 3.3, приложение 3.

Таким образом, увеличение заработной платы в расчете на одного работника будет способствовать заинтересованности в результатах труда, а, следовательно, приведет к увеличению прибыли предприятия.

По нашим прогнозным расчетам, средняя заработная плата на одного работника предприятия в 2009 г. будет составлять 5 тыс. р. Рентабельность производства увеличится на 20%. За счет увеличения прибыли увеличится доход собственника предприятия и у него появится возможность для модернизации производства. Увеличение заработной платы должно обеспечить повышение качества выпускаемой продукции. В совокупности с правильной рекламной компанией это положительным образом должно отразиться на объеме продаж. Объем продаж планируется увеличить до 14 млн. р., что в 2 раза больше, чем в 2007г.

Одновременно повысится бюджетная эффективность предлагаемой системы оплаты труда, поскольку увеличатся поступления в бюджет.

Поскольку чистая прибыль существенно уменьшается с ростом фонда оплаты труда, руководству необходимо выбрать такой вариант оплаты труда, который давал бы, с одной стороны, возможность нанять квалифицированные кадры, а с другой — обеспечил бы сравнительно высокий уровень рентабельности. Заметим при этом, что по прогнозным расчетам увеличение доли фонда оплаты труда выше 20% от выручки не имеет смысла (мала величина чистой прибыли). В нашем расчете доля фонда оплаты труда в выручке составит в прогнозируемом 2009 г. всего лишь около 5 %, что позволит собственнику получать достаточно высокую прибыль.

Заключение

Каждый вид дохода связан не только с производством новой стоимости, но и со своим рынком, на котором происходит купля-продажа определенного фактора производства. Так, заработная плата связана с рынком труда. На нем работодатели вступают в договорные отношения с наемными работниками. Здесь исходная связь заработной платы с созданием новой стоимости существенно дополняется рыночным отношением между покупателем и продавцом рабочей силы.

Государство оказывает косвенное воздействие на размер оплаты труда как отдельного работника, так и на размер фонда оплаты труда организации через налоговую систему. Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

В современных условиях для стимулирования повышения и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Цена товара есть его стоимость, выраженная в деньгах. Значит, раз труд имеет цену, он должен иметь и стоимость, - так рассуждали экономисты. Как же велика стоимость труда? Она определяется, как и стоимость всякого другого товара, количеством рабочего времени, необходимого для производства. Сколько же нужно рабочего времени, чтобы произвести 12-часовой труд? Очевидно, 12 часов.

Следовательно, если труд оплачивается по своей полной стоимости, то рабочий получает в своей заработной плате такую же стоимость, какую он прибавляет к продукту.

В ООО «Азбуке уюта» фонд оплаты труда постоянно повышается за счет увеличения окладов сотрудникам.

Важное значение, при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень.

На данном предприятии факторами, способствующими значительному росту среднегодовой заработной платы стали повышение объемов продаж за счет развития производства, инфляция, снижение налогового бремени (уменьшение отчислений от фонда оплаты труда при переходе на упрощенную систему налогообложения до 15.7% в 1,7% в ФСС и 14% в ПФ РФ на страховую и накопительную часть пенсии).

Анализ современного состояния оплаты труда показал, что средняя заработная плата работников предприятия составляла в 2007 г 3000 руб. Основными положительными моментами существующего порядка оплаты труда (повременного) является гарантированная оплата труда не зависящая от вынужденных простоев из-за отсутствия заказов. В то же время недостатки заключаются в отсутствии заинтересованности от конечных результатов труда.

В связи с этим в работе предложены пути совершенствования системы оплаты труда на предприятии: введение бестарифной системы оплаты труда зависящей от конечного результата работы предприятия. ООО «Азбука уюта» три года работает на рынке услуг, является достаточно конкурентоспособным и постоянно наращивает объемы продаж за счет расширения наименований предлагаемой на заказ мебели и качественного исполнения заказов.

При введении бестарифной системы организации оплаты труда прогнозируемая заработная плата в 2009г. на одного работающего возрастет на 16-20%, при этом прогнозируемая выручка повысится на 4400 тыс. р. Доля фонда оплаты труда в выручке составит в прогнозируемом 2009г. всего лишь около 5 %, что позволит собственнику получать достаточно высокую прибыль.

Список литературы

1. Трудовой кодекс Российской Федерации от 30 декабря 2001г. № 97 – ФЗ. – (с изм. и доп. от 24, 25 июля 2002г., 30 июня 2003г., 27 апреля, 22 августа 2004г ) // СЗ РФ от 07.12.2004. №1. (ч.1).

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002.

3. Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003.

4. Вереникин А.О. Структура оплаты труда и реорганизация экономики России // Проблемы современной экономики. - М., 1997.

5. Глазырин В. Оплата и нормирование труда // Хоз-во и право. - 2002.

6. Гудкон М.А. Совершенствование оплаты и стимулирования труда при реинжиниринге бизнес-процессов предприятия: Автореф. дис. ... канд. экон. наук. - СПб.: С.-Петерб. гос. ун-т экономики и финансов., 2000.

7. Комаров О.К. Механизмы стимулирования, тарификации и оплаты труда в условиях российской экономики. – Саратов: Сарат. гос. техн. ун-т, 2002.

8. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004.

9. Липатова Л. Оплата труда на российских предприятиях // Экономист. - 2003.

10. Мазманова Б.Г. Понятийный и терминологический аппарат Трудового кодекса РФ в сфере оплаты труда и некоторые проблемы его практического применения // Трудовое право. - 2003.

11. Мазманова Б.Г. Право на труд, концептуальные и методологические подходы к его оплате // Трудовое право. - 2003.

12.Перегонов Т.Л. Анализ заработной платы. - М.: Финансы и статистика, 2004.

13. Политика предприятия в организации оплаты труда // Человек и труд .– 2004.

14. Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2001.

15. Сергеев И.В. Экономика предприятия.— 2 – е изд., пер. и доп.— М.: Финансы и статистика, 2000.

16. Сидорова Ж. Фонд оплаты труда: формирование и структурирование. – М.: Прогресс, 2001.

17. Щадинова С.Н. Расчет заработной платы на предприятиях всех форм собственности. - М.: Дис, 2001.

Приложение 1

Таблица 1.1

Распределение фонда оплаты труда между рабочими бригады

| Ф. И. О. | Квалификационный уровень работника | Отработано, чел.-ч | КТУ | Количество баллов | Оплата одного балла, тыс. руб. | Фактический фонд оплаты труда, тыс. руб. |

| Дроздов И.И. | 2,0 | 163 | 1,0 | 326 | 3,46 | 1128 |

| МакушевГ.П. | 2,4 | 158 | 1,0 | 379 | " | 1311 |

| Лакунин В.А. | 1,3 | 163 | 1,0 | 212 | " | 734 |

| Попов И.Ф. | 2,6 | 118 | 0,8 | 245 | " | 848 |

Приложение 2

Таблица 2. 1

Технико-экономические показатели ООО «Азбука уюта»

|

Показатели |

2005 | 2006 | 2007 | 2007г. к 2005г., раз |

|

Выручка от реализации продукции, тыс. р. |

1900 | 2526 | 9600 | 5,0 |

|

Среднегодовая численность работников, чел. |

8 | 9 | 11 | 1,2 |

|

Производительность труда, тыс. р. |

237,5 | 280,6 | 872,7 | 3,7 раз |

|

Полная себестоимость реализованной продукции, тыс. р. |

1700 | 2030 | 8942 | 5,3 |

|

Прибыль от реализации, тыс. р. |

200 | 496 | 658 | 3,3 |

|

Уровень рентабельности производства, % |

11,8 | 24,4 | 7,4 | -4,4 |

Таблица 2.2

Исходные данные для анализа фонда заработной платы

|

Показатель |

2005 | 2006 | 2007 | отклонение от плана |

|

|

Среднесписочная численность работников |

8 | 9 | 10 | 11 | +1 |

|

Количество отработанных дней одним рабочим в среднем за год |

220 | 218 | 220 | 214 | - 6 |

|

Средняя продолжительность рабочей смены, ч. |

7,94 | 7,80 | 8,00 | 7,85 | -0,05 |

|

Фонд оплаты труда, тыс. руб. |

98 | 240 | 340 | 407 | +57 |

|

Зарплата одного работника, руб.: среднегодовая (ГЗП) |

12,3 | 26 | 35 | 37 | +2 |

Таблица 2.3

Модели бестарифной системы оплаты труда в ООО «Азбуке уюта»

|

Квалификационные группы |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Интервалы коэффициентов соотношений в оплате |

0,6-1,4 | 1,0-1,8 | 1,4-2,4 | 1,9-3,1 | 2,5-3,9 | 3,2-4,8 | 4,0-5,0 | 4,5-5,5 | 5,0-6,0 |

|

Среднее значение коэффициента в интервале |

1,0 | 1,4 | 1,9 | 2,5 | 3,2 | 4,0 | 4,5 | 5,0 | 5,5 |

|

Категории персонала: |

|||||||||

|

Рабочие |

Х | Х | Х | Х | |||||

|

Служащие |

Х | Х | |||||||

|

Специалисты |

Х | Х | Х | ||||||

|

Руководители (всех подразделений), отделов |

Х | Х | Х | ||||||

|

Руководитель, его заместители |

Х | Х | Х |

Таблица 2.4

Соотношение темпов роста производительности и оплаты трудав ООО «Азбуке уюта»

|

Показатели |

2005 | 2006 | 2007 | Темпы роста, раз |

|

Среднесписочная численность, чел. |

8 | 9 | 11 | 1,4 |

|

Объем товарной продукции - всего, тыс. р. |

1900 | 2526 | 9600 | 5,0 раз |

|

в т.ч. на одного работника |

237,5 | 280,7 | 872,7 | 3,7 раз |

|

Фонд заработной платы – всего, тыс. р. |

98 | 240 | 407 | 4,2 раз |

|

в т.ч. на одного работника |

12,2 | 26,7 | 37,0 | 3,0 раз |

|

Коэффициент соотношения производительности и оплаты труда |

19,5 | 10,5 | 23,6 | 1,2 раз |

Приложение 3

Таблица 3.1

Модели бестарифной системы оплаты труда в ООО «Азбуке уюта»

|

Квалификационные группы |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Интервалы коэффициентов соотношений в оплате |

0,6-1,4 | 1,0-1,8 | 1,4-2,4 | 1,9-3,1 | 2,5-3,9 | 3,2-4,8 | 4,0-5,0 | 4,5-5,5 | 5,0-6,0 |

|

Среднее значение коэффициента в интервале |

1,0 | 1,4 | 1,9 | 2,5 | 3,2 | 4,0 | 4,5 | 5,0 | 5,5 |

|

Категории персонала: |

|||||||||

|

Рабочие |

Х | Х | Х | Х | |||||

|

Служащие |

Х | Х | |||||||

|

Специалисты |

Х | Х | Х | ||||||

|

Руководители (всех подразделений), отделов |

Х | Х | Х | ||||||

|

Руководитель, его заместители |

Х | Х | Х |

Таблица 3.2

Факторы, влияющие на КТУ в ООО «Азбуки уюта»

|

Увеличивающие значение коэффициента и мера увеличения |

Уменьшающие значение коэффициента и мера уменьшения |

|

1.Выполнение графика заявок изготовления мебели - (+ 0,2) |

1.Срывы (нарушения) в выполнении графика - заявок изготовления мебели (- 0,2) |

|

2.Непревышение норм (сроков) изготовления мебели (+ 0,1) |

2. Повторный ремонт изделия из-за низкого качества работ (- 0,2) |

|

3. Стаж работы по данной профессии: не менее 2-х лет (+ 0,1), не менее 5 лет (+ 0,2) |

3. Нарушение трудовой дисциплины (- 0,1) |

Таблица 3.3

Прогнозные показатели деятельности ООО «Азбука уюта»

|

Показатели |

2006 | 2009 | Изменение, +,- |

|

Среднегодовая численность работников, чел. |

11 | 11 | 5 |

|

Производительность труда, тыс. р. |

1200 | 1666 | 466 |

|

Выручка от реализации, тыс. руб. |

9600 | 14000 | 4400 |

|

Среднегодовая оплата труда одного работника, тыс. р. |

37 | 60 | 23 |

|

Уровень рентабельности производства, % |

7 | 27 | 20 |

|

Фонд оплаты труда |

407 | 660 | 253 |

|

Доля фонда оплаты труда в выручке, % |

4,2 | 4,7 | 0,5 |

© 2010 Интернет База Рефератов