Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Функции управления применительно к таможенным органам

Курсовая работа: Функции управления применительно к таможенным органам

КУРСОВАЯ РАБОТА

по дисциплине «Менеджмент»

по теме: «Функции управления применительно к таможенным органам»

Содержание

Введение

1. Анализ и классификация функций управления современного менеджмента

2. Функции управления применительно к таможенным органам РФ

Заключение

Литература

Введение

Менеджмент это управление в условиях рынка, это вид профессионально осуществляемой деятельности, направленной на достижение определенных намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента.

Экономический механизм менеджмента решает конкретные проблемы взаимодействия в реализации социально-экономических, технологических, социально-психологических задач, возникающих в процессе деятельности организации.

Настоящая работа посвящена исследованию функций менеджмента применительно к таможенной сфере. Создание устойчивой, гибкой и эффективной системы таможенного управления – одна из важнейших (и в тоже время самых сложных) задач административной реформы в современной России.

Целью работы является анализ сущности и классификации функций управления в таможенной сфере. В первой главе изучаются функции менеджмента в целом. Во второй главе функции управления рассматриваются применительно к таможенной деятельности.

1. Анализ и классификация функций управления современного менеджмента

Менеджмент можно определить как эффективное и производительное достижение целей организации посредством планирования, организации, лидерства (руководства) и контроля над организационными ресурсами. В данном определении заключены все основные функции менеджмента.

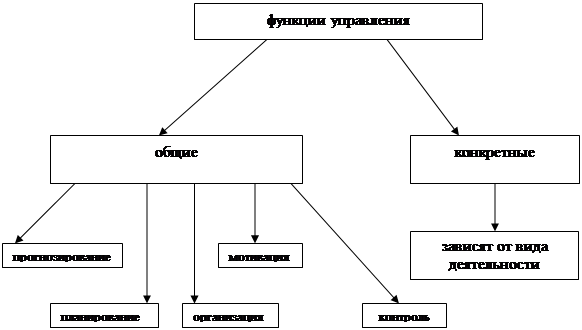

Среди функций современного менеджмента выделяются общие и конкретные функции. К общим функциям относятся (рис. 1) прогнозирование, планирование, организация, мотивация и контроль.

Конкретные функции управления зависят от специфики деятельности организации.

Рис. 1. Функции управления

Прогнозирование это взгляд в будущее, оценка возможных путей развития, последствий тех или иных решений. Планирование же – это разработка последовательности действий, позволяющей достигнуть желаемого. В работе любого управленца они тесно связаны.

Иногда прогноз основан на хорошо изученных закономерностях и осуществляется наверняка. Однако чаще всего встающие перед менеджером проблемы прогнозирования обычно не позволяют дать однозначный обоснованный прогноз. Выделим некоторые из возможных видов неопределенностей:

неопределенности природных явлений, таких, как погода, влияющая на урожайность, на затраты на отопление, на туризм, на загрузку транспортных путей и др.

неопределенности, связанные с осуществлением действующих (неожиданные аварии) и проектируемых (возможные ошибки разработчиков или физическая невозможность осуществления процесса, которую заранее не удалось предсказать) технологических процессов.

неопределенности, связанные с деятельностью участников экономической жизни (прежде всего партнеров и конкурентов), в частности, с их деловой активностью, финансовым положением, соблюдением обязательств,

неопределенности, связанные с социальными и административными факторами в конкретных регионах, в которых имеются деловые интересы;

неопределенность будущей рыночной ситуации в стране, в том числе отсутствие достоверной информации о будущих действиях поставщиков в связи с меняющимися предпочтениями потребителей,

неопределенности, связанные с колебаниями цен (динамикой инфляции), нормы процента, валютных курсов и других макроэкономических показателей,

неопределенности, порожденные нестабильностью законодательства и текущей экономической политики (т.е. с деятельностью руководства страны, министерств и ведомств), связанные с политической ситуацией, действиями партий, профсоюзов, экологических и других организаций в масштабе страны.

внешнеэкономические неопределенности, связанные с ситуацией в зарубежных странах и международных организациях.

Существуют различные виды прогнозирования. Так, например, если необходимо рассмотреть ситуацию, в которой события могут развиваться по нескольким принципиально различным вариантам, то применяют метод сценариев. Это – метод декомпозиции (т.е. упрощения) задачи прогнозирования, предусматривающий выделение набора отдельных вариантов развития событий (сценариев), в совокупности охватывающих все возможные варианты развития. При этом каждый отдельный сценарий должен допускать возможность достаточно точного прогнозирования, а общее число сценариев быть обозримым.

В конкретной ситуации сама возможность подобной декомпозиции не всегда очевидна. При применении метода сценариев необходимо осуществить два этапа исследования:

построение исчерпывающего, но обозримого набора сценариев;

прогнозирование в рамках каждого конкретного сценария с целью получения ответов на интересующие менеджера вопросы.

Учет нежелательных тенденций, выявленных при прогнозировании, позволяет принять необходимые меры для их предупреждения, а тем самым помешать осуществлению прогноза. Прогнозирование – частный вид моделирования как основы познания и управления.

Простейшие методы восстановления зависимостей в детерминированном случае исходят из заданного временного ряда, т.е. функции, определенной в конечном числе точек на оси времени. Задачам анализа и прогноза временных рядов посвящена большая литература. Временной ряд при этом часто рассматривается в рамках вероятностной модели, вводятся иные факторы (независимые переменные), помимо времени. Для применения статистических методов прогнозирования нужны длинные временные ряды. Поэтому в быстро меняющейся обстановке, при прогнозировании развития вновь возникших ситуаций их применять не удается.

Согласно концепции немецкого профессора Д.Хана планирование – это ориентированный в будущее систематический процесс принятия решений. (В его книге описано планирование в концернах «Даймлер-Бенц» и «Сименс».) Таким образом, решения в области планирования – частный вид управленческих решений.

Выделяют стратегическое планирование, ориентированное на продолжительное существование предприятия, обеспечиваемое путем поиска, построения и сохранения потенциала успеха (доходности), и оперативное планирование – формирование годовых (оперативных) планов, определяющих развитие организации в кратко- и среднесрочной перспективе на базе стратегических целей.

Технология планирования хорошо разработана и постоянно используется. Исходя из миссии и основных принципов организации, отвечающих на вопрос «Зачем?», формулируются стратегические цели, указывающие, что делать в целом. Затем они конкретизируются до задач, а те – до конкретных заданий. Далее подсчитываются необходимые ресурсы – материальные, финансовые, кадровые, временные – и, при необходимости, пересматриваются задания, задачи и цели. В результате получают реально осуществимый план. Очень важно, что необходимы резервы на случай непредвиденных обстоятельств.

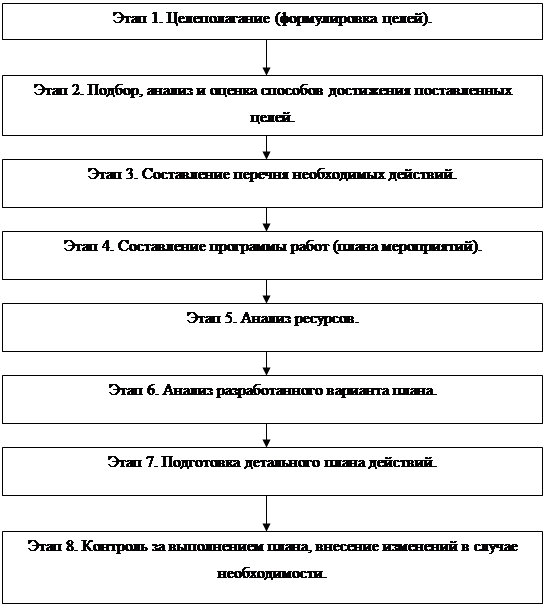

Обычно выделяют восемь этапов в процессе планирования (рис. 2).

Рис. 2. Этапы планирования в менеджменте

Результаты планирования часто оформляют в виде «бизнес-плана».

Далее необходимо создание организационной структуры. Психологи установили, что число непосредственных подчиненных у начальника, который ежедневно с ними работает, должно быть не более семи (если больше – деловой контакт оказывается поверхностным). Поэтому обычно в организациях создаются иерархические системы управления: рядовой работник действует под началом руководителя группы, тот имеет дело с руководителем отдела. Руководитель отдела подчиняется одному из директоров, а те, в свою очередь – генеральному директору.

Организация управления осуществляется на системе делегирования полномочий, при которой процесс принятия решений распределен по всей иерархической структуре управления. Задачи, стоящие перед организацией, разбиваются на более мелкие задачи, за решение которых отвечают те или иные подразделения и отдельные сотрудники. При этом каждый из них:

знает, за выполнение какой работы отвечает;

знает, какими ресурсами может распоряжаться самостоятельно, в каких случаях имеет право обращаться за помощью к руководству;

знает, что результат его работы оценивается по тому, как он делает свое дело, и имеет представление о величине и способе вознаграждения за труд.

Менеджер управляет с помощью распоряжений, приказов, которые с помощью своей команды доводит до всех подчиненных и добивается их выполнения. Приказы и распоряжения могут быть письменные и устные, а также доведенные до адресата с помощью компьютера и электронной почты. Они должны однозначно восприниматься исполнителями, быть ясными, четкими и по возможности короткими. Важные приказы, особенно касающиеся сложных проблем, необходимо оформлять письменно. Приказы оформляются по правилам, принятым в делопроизводстве. Необходимо помнить, что некоторые виды приказов, в частности, по кадровому составу, могут быть обжалованы в суде.

Функция мотивации состоит в побуждении персонала к эффективной добросовестной деятельности для достижения целей организации. Направлена на определение потребностей персонала, разработку систем вознаграждения за выполненную работу, использование различных систем оплаты труда.Одно из основных условий успешной деятельности организации – согласованность, т.е координация действий менеджеров этой организации. Они не только не должны противоречить друг другу, напротив, необходимо, чтобы они дополняли друг друга и вели к одной цели – цели фирмы, выраженной в долгосрочных и оперативных планах.

Необходимы регулярные совещания менеджеров. Не так легко грамотно подготовить и провести совещание, добиться принятия полезных для работы фирмы решений. Необходимо заранее обеспечить участников необходимой информацией, организовать деловую дискуссию, подавлять основанную на эмоциях перепалку и одновременно не превращать заседание в монолог начальника, и т.д.

Координация действий менеджеров происходит и при подготовке документов – планов, приказов, предложений, направляемых в другие организации, ответов на распоряжения и запросы властей и др. Обычно один из сотрудников – назовем его Исполнителем готовит первоначальный вариант документа. Данный документ размножается и рассылается на отзыв заинтересованным в нем менеджерам, а иногда и в другие организации. Исполнитель составляет сводку отзывов, с одними из замечаний соглашается, против других высказывает возражения. Затем собирают т.н. «согласительное совещание», на которое приглашают всех тех, с чьим мнением Исполнитель не согласен. В результате дискуссии по ряду позиций достигается компромисс, и возражения снимаются. Окончательное решение по проекту документа с учетом оставшихся возражений принимает генеральный директор или Совет директоров, т.е. высшая инстанция в данной организации. Именно такова процедура подготовки Законов РФ, государственных стандартов и иных ответственных документов.

Во многих случаях эта процедура заменяется на визирование, при котором свое согласие менеджеры выражают, накладывая на документ визу, т.е. расписываясь (иногда добавляя несколько слов по затрагиваемой проблеме).

Сколь бы хорошо ни были разработаны планы, они, как правило, не могут быть выполнены так, как были задуманы. Эти нарушения, прежде всего, надо обнаружить с помощью системы контроля. Например, надо регулярно – раз в день, неделю или месяц возвращаться к плану и выявлять нежелательные отклонения от запланированного.

Есть два основных подхода к отклонениям. Во-первых, можно стремиться к возврату на плановую траекторию движения. Для этого понадобятся дополнительные ресурсы материальные, кадровые, финансовые. Иногда такие ресурсы создают согласно плану, заранее предвидя возможность осложнений.

Во-вторых, можно изменить сам план, заменив намеченные рубежи на другие, реально достижимые в создавшейся обстановке. Возможность такого подхода зависит от того, насколько для организации важен план – является ли он «законом» или же только «руководством к действию», задающим желательное направление движения.

На менеджере лежит обязанность контроля за выполнением принятых ранее решений, не только включенных в план, но и оперативных, текущих. Частично контроль осуществляется в ходе совещаний и визирования документов. Но этого недостаточно. При планировании собственной работы менеджеру следует предусмотреть регулярные проверки деятельности своих подчиненных, причем не только членов своей команды, но и всех остальных. Могут применяться как официальные отчеты и аттестации, так и неформальные беседы.

Контроллинг (от англ. control – руководство, регулирование, управление, контроль) – новая концепция управления, порожденная практикой современного менеджмента. Одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе (т.е. на предприятии, в торговой фирме, банке, органе государственного управления и др).

Контроллинг обеспечивает методическую и инструментальную базу для поддержки (в том числе компьютерной) основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений. Контроллинг – это инструмент менеджера, но сам по себе он не может обеспечить успех предприятия и не может освободить менеджеров от функций управления.

2. Функции управления применительно к таможенным органам РФ

Таможенное дело в Российской Федерации основывается на таможенной политике Российской Федерации и представлено порядком и условиями перемещения через таможенную границу России товаров и транспортных средств, порядком взимания таможенных платежей, таможенного оформления, таможенным контролем и другими средствами проведения таможенной политики в жизнь.

Таможенное дело относится к ведению федеральных органов власти. В Российской Федерации осуществляется единая таможенная политика, которая является составной частью внешней и внутренней политики России.

Целями таможенной политики Российской Федерации являются обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Российской Федерации, участие в реализации торгово-политических задач по защите российского рынка, стимулирование развития национальной экономики, содействие проведению структурной перестройки и других задач экономической политики России.

Россия стремится к активному международному сотрудничеству в области таможенного дела, которое развивается в Российской Федерации в направлении гармонизации и унификации с общепринятыми международными нормами и практикой.

Законодательство Российской Федерации о таможенном деле состоит из Таможенного кодекса, Закона Российской Федерации «О таможенном тарифе» и других актов законодательства Российской Федерации, принятых в соответствии с Таможенным кодексом.

Организация управления в таможне осуществляется следующим образом. Общее руководство таможенным делом осуществляют Президент и Правительство Российской Федерации. Центральным органом федеральной исполнительной власти, который осуществляет непосредственное руководство таможенным делом в России, является Федеральная таможенная служба.

Таможенное дело непосредственно осуществляют таможенные органы, которые являются правоохранительными и составляют единую систему, в которую входят:

Федеральная таможенная служба Российской Федерации;

региональные таможенные управления Российской Федерации;

таможни Российской Федерации;

таможенные посты Российской Федерации.

Существуют также таможенные органы, направленные на развитие таможенной инфраструктуры. Так в составе региональных управлений существуют:

региональное таможенное управление по борьбе с таможенными правонарушениями;

региональное таможенное управление по материально-техническому обеспечению таможенных учреждений;

региональное таможенное управление по капитальному строительству объектов таможенных учреждений;

региональное таможенное управление по эксплуатации и социальному развитию таможенных объектов.

Вышестоящий таможенный орган или вышестоящее должностное лицо в любое время в порядке контроля за соблюдением законности вправе отменить или изменить решение нижестоящего таможенного органа или нижестоящего должностного лица, а также принять любые предусмотренные законодательством Российской Федерации меры в отношении неправомерных действий или бездействия нижестоящих таможенных органов или нижестоящих должностных лиц таможенных органов.

Все функции, выполняемые таможенными органами, в том числе и функции управления связаны с экономическими интересами России. Таможенные органы:

обеспечивают в пределах своей компетенции экономическую безопасность России, которая является экономической основой суверенитета Российской Федерации;

защищают экономические интересы Российской Федерации;

применяют средства таможенного регулирования торгово-экономических отношений;

взимают таможенные пошлины, налоги и другие таможенные платежи;

участвуют в разработке мер экономической политики в отношении товаров и транспортных средств, перемещаемых через таможенную границу России;

обеспечивают соблюдение разрешительного порядка перемещения товаров и транспортных средств через таможенную границу Российской Федерации;

ведут борьбу с контрабандой и нарушениями таможенных правил и налогового законодательства, которое относится к товарам, перемещаемым через таможенную границу, пресекают незаконный оборот наркотических средств, оружия, предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран, объектов интеллектуальной собственности, находящихся под угрозой исчезновения животных и растений, а также оказывают содействие в борьбе с международным терроризмом;

создают условия для ускорения товарооборота через таможенную границу;

ведут таможенную статистику внешней торговли и специальную таможенную статистику товарную номенклатуру внешнеэкономической деятельности;

содействуют развитию внешнеэкономических связей;

осуществляют меры по защите нравственности населения, жизни и здоровья человека, по охране окружающей среды, по защите интересов российских потребителей ввозимых товаров;

осуществляют контроль за вывозом стратегических и других жизненно важных для интересов государства материалов;

осуществляют валютный контроль в пределах своей компетенции;

проводят научно-исследовательские работы и консультирование в области таможенного дела; осуществляют подготовку, переподготовку и повышение квалификации специалистов в этой области для государственных органов, предприятий, учреждений и организаций.

Существует ряд основных принципов, в соответствии с которыми организована государственная служба, в том числе и в таможне :

законность;

обязательность решений вышестоящих органов и должностных лиц, принятых в пределах их компетенции, для нижестоящих органов и должностных лиц;

подконтрольность и подотчетность нижестоящих органов и должностных лиц перед вышестоящими органами и должностными лицами;

внепартийность;

В таможенных органах не допускается создание и деятельность политических партий и других общественных объединений, преследующих политические цели. Должностные лица таможни не должны быть связаны в своей служебной деятельности решениями политических партий и общественных объединений с политическими целями.

равный доступ граждан Российской Федерации к службе в соответствии со своими способностями и профессиональной подготовкой без какой-либо дискриминации;

социальная защищенность;

стабильность службы.

Планирование деятельности таможенных органов осуществляется, исходя из плановых сумм, которые необходимо внести в бюджеты соответствующего уровня и в фонд развития таможни. Федеральная таможенная служба распределяет плановую сумму по региональным таможенным управлениям, а те, в свою очередь по таможням и таможенным постам.

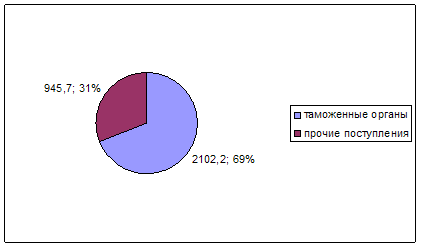

На рис. 3 отображена доля наполняемости федерального бюджета РФ за счет деятельности таможенных органов.

Рис 3 – Доходы федерального бюджета в 2005 году за счет деятельности таможенных органов РФ в общей доле поступлений в федеральный бюджет

Как видно из рис. 2.1 таможенные органы РФ обеспечивают 69% дохода федерального бюджета. За 2005 год таможенными органами перечислено в федеральный бюджет 2 триллиона 102,2 миллиарда рублей, что составило 103 процента от планового задания.

По сравнению с 2004 годом в 2005 году таможенных и иных платежей в доход бюджета перечислено на 882,7 миллиарда рублей больше.

Товарооборот по оформленным таможнями Южного Таможенного Управления товарам в 2005 году составил более 35 млрд. долл., что на 47% выше уровня соответствующего периода прошлого года. Физические объемы превысили объемы 2004 года на 9% и составили 121 млн. тонн. Наибольшие объемы оформляемых грузов обеспечивают Новороссийская (50%), Туапсинская (15%), Краснодарская (7,6%), Волгоградская (7,6%), Ростовская (7,4%) таможни.

В настоящее время таможни Юга России являются одними из основных бюджетообразующих источников. Таможенные службы принимают энергичные меры по развитию и совершенствованию таможенной инфраструктуры региона, улучшению управляемости таможенной службы, повышению эффективности таможенного оформления и контроля, защите экономических интересов страны на юге России.

Исходя из плановых заданий, формируется структура таможенных органов. Можно выделить следующие типовые структурные блоки, существующие в таможенных органах:

1). Финансово-экономический блок под руководством заместителя начальника таможни по экономическим вопросам, состоящий из следующих подразделений:

отдел таможенной стоимости и валютного контроля;

отдел таможенных платежей;

отдел таможенной статистики и анализа;

отдел таможенной инспекции;

группа АСУ;

группа по работе с конфискатами и взиманию штрафов;

отдел бухгалтерского учета и контроля.

2). Блок таможенного оформления под руководством первого заместителя начальника таможни, который включает в себя:

отдел таможенного оформления и таможенного контроля;

отдел нетарифного и экспортного контроля;

отдел товарной номенклатуры и происхождения товаров.

3) . Правоохранительный блок под руководством заместителя начальника таможни по правоохранительной работе, который представлен:

отделом по борьбе с таможенными правонарушениями;

отделом по борьбе с контрабандой наркотиков;

отделом таможенных расследований;

отделом дознания;

отделом таможенной охраны;

юридическим отделом.

4). Кадровый блок под руководством заместителя начальника таможни по работе с личным составом, который объединяет следующие подразделения:

отдел кадров;

инспекцию по работе с личным составом;

отдел подготовки кадров;

отдел социального развития.

5). К блоку околотаможенной инфраструктуры относятся:

отдел капитального строительства и эксплуатации таможенных объектов;

автотранспортная группа.

Этот блок подчиняется заместителю начальника таможни по капитальному строительству.

В таможне, как правило, существуют подразделения, которые в блоки не объединены. Это отдел собственной безопасности, отдел документационного обеспечения и специальной информации, отдел по контролю за доставкой товаров, группа технических средств таможенного контроля и связи.

Координация как функция управления играет важную роль в деятельности таможенных органов. Приведем следующие примеры.

Один из видов таможенных платежей – адвалорные таможенные пошлины – начисляются по ставкам, определенным в процентах от таможенной стоимости товара, то есть сумма адвалорной таможенной пошлины находится в прямой зависимости от таможенной стоимости товара. В результате получаем следующую взаимосвязь: для того, чтобы обложить товар адвалорной пошлиной, необходимы усилия двух отделов – отдела таможенной стоимости и валютного контроля, который осуществляет контроль таможенной стоимости, и отдела таможенных платежей, который начисляет и взимает таможенные платежи.

Отдел таможенной стоимости и валютного контроля осуществляет проверку фактов не поступления валютной выручки от экспорта товаров; если подобный факт подтверждается, участник внешнеэкономической деятельности несет ответственность в соответствии с Таможенным кодексом, а именно, платит штраф, сумма которого определена в процентах от суммы не поступившей валютной выручки. Для того, чтобы появилась возможность взимания штрафа, факт не поступления валютной выручки необходимо доказать в процессе таможенного расследования. Его производит отдел таможенных расследований, который выносит постановление по делу о нарушении таможенных правил. А сама процедура взимания штрафа отнесена к компетенции группы по работе с конфискатами и взиманию штрафов.

Многие отделы в таможне есть совокупность нескольких групп, взаимодействующих и взаимосвязанных между собой. Например, отдел таможенной стоимости и валютного контроля представлен тремя группами: группой контроля таможенной стоимости, группой валютного контроля и группой проверок финансово-хозяйственной деятельности участников внешнеэкономической деятельности; отдел таможенного оформления и таможенного контроля включает в себя: группу приема и регистрации грузовых таможенных деклараций, грузовую группу, валютную группу, платежную группу, досмотровую группу.

По всем должностям таможни Федеральной таможенной службой устанавливаются свои квалификационные требования, которые отражаются в должностных инструкциях. Должностная инструкция к любой должности в таможне включает в себя общие положения, обязанности, права и ответственность должностного лица. Должностные инструкции разрабатываются под конкретную должность, так как должности одного и того же уровня, но включенные в состав разных подразделений таможни, отличаются спецификой самого подразделения. Должности одного и того же уровня, но уже в пределах одного подразделения, также имеют отличия, связанные с функциональными обязанностями лиц, занимающих эти должности.

Каждая должность в таможне имеет свое наименование. Все должности таможни можно разделить на три звена:

руководящее звено;

среднее звено;

низовое звено.

К руководящему звену относятся должности начальника таможни и заместителя начальника таможни.

Среднее звено представлено должностями начальника отдела, заместителя начальника отдела и главного инспектора.

Низовое звено включает в себя должности ведущего инспектора, старшего инспектора и инспектора.

Все вышеуказанные должности представлены по нисходящей шкале – от верхней ступени иерархии до ее низшей ступени.

Для должностных лиц таможни, как, впрочем, и любого другого таможенного органа, Таможенным кодексом вводится ряд обязательных ограничений, с которыми должностное лицо не может не считаться. Эти ограничения связаны с запретом на:

предпринимательскую деятельность, в том числе через посредников;

какую бы то ни было оплачиваемую работу на условиях совместительства, кроме научной, преподавательской и творческой деятельности;

связанные с таможенным делом работы по договорам гражданско-правового характера;

использование своего служебного положения для оказания не предусмотренного законодательством Российской Федерации содействия лицам и получение за это вознаграждения, услуг или льгот;

участие в управлении хозяйствующими субъектами, самостоятельно или через представителя;

организацию забастовок и участие в них.

Поскольку таможня – организация военизированная, карьера в ней приобретает одну важную особенность. Должностным лицам таможенных органов, в том числе и таможни, присваиваются специальные звания. Это означает, что служащий таможни имеет возможность не только должностного роста, но и повышения в звании. Звания должны соответствовать должностям, то есть любая должность имеет свой предел по званию.

Специальные звания могут быть очередными, то есть присвоенными в последовательном порядке по истечении установленного срока выслуги в специальном звании в соответствии с занимаемой должностью и при наличии положительной аттестации, и внеочередными или досрочными, присвоенными либо за особые отличия при выполнении служебного долга, либо при выдвижении на вышестоящую должность, но не более, чем на два звания выше того, в котором состоял служащий и не чаще одного раза в год.

При присвоении специального звания также учитывается образование и стаж работы в таможенных органах.

Соответствующие новой должности звания присваиваются, как правило, по нижнему пределу за исключением случаев, когда специальное звание присваивается лицу, перешедшему в таможенные органы из Вооруженных Сил, Пограничных и Внутренних войск, правоохранительных органов, а также других организаций и учреждений Российской Федерации, где им присваивались воинские или другие специальные звания. Первичное звание может быть присвоено такому лицу выше нижнего предела по занимаемой им должности.

Служащие таможенных органов могут поощряться:

за успешное выполнение должностных обязанностей,

за общественно-полезные дела,

за проявление активности и инициативы,

за отвагу и высокий профессионализм,

за безупречную продолжительную работу.

Поощрения могут быть формальными и неформальными. Формальные поощрения (с занесением в трудовую книжку) объявляются приказами. К ним относятся:

объявление благодарности,

вручение ценного подарка,

выдача премии,

вручение почетной грамоты,

занесение в Книгу или на Доску Почета,

присвоение звания «лучший работник»,

нагрудный знак – отличник или почетный,

досрочное присвоение специального звания.

По содержанию различают меры морального, материального и смешанного поощрения: так благодарность – это моральное поощрение, премия – материальное, досрочное звание – смешанное.

За служебные правонарушения таможенные служащие могут привлекаться к уголовной, административной, дисциплинарной и материальной ответственности.

Контроль деятельности таможенных служащих осуществляется, прежде всего, посредством аттестации.

Аттестация в таможне проводится только аттестационной комиссией. Работа по поиску путей совершенствования и самореализации сотрудника, исправления его ошибок осуществляется в таможне непосредственными руководителями, но аттестацией она не называется.

Основными задачами аттестации согласно Положения о порядке аттестации должностных лиц таможенных органов Российской Федерации являются:

формирование высокопрофессионального кадрового состава;

установление соответствия сотрудника занимаемой должности;

использование каждого сотрудника в соответствии с его специальностью и уровнем квалификации;

выявление перспективы применения профессиональных и деловых качеств, способностей и возможностей сотрудника;

стимулирование роста профессионализма сотрудника;

определение необходимости повышения квалификации, профессиональной подготовки или переподготовки сотрудника;

обеспечение возможности передвижения кадров, формирование резерва кадров для выдвижения.

Основные принципы аттестации в таможне – это:

законность;

гласность;

коллегиальность.

Для определения аттестации приказом начальника таможни образуется комиссия в составе председателя, заместителя председателя, секретаря и 3-11 членов комиссии, которыми могут быть начальники структурных подразделений таможни, специалисты кадровых и юридических служб.

Проведению аттестации предшествует подготовительная работа. Ее организует начальник таможни, а осуществляют аттестационная комиссия и кадровые службы. Подготовительная работа включает в себя следующие мероприятия:

проведение разъяснительной работы среди сотрудников о задачах аттестации и порядке ее проведения;

ознакомление каждого сотрудника, подлежащего аттестации, с Положением о порядке аттестации должностных лиц таможенных органов Российской Федерации;

утверждение графика проведения аттестации;

подготовка необходимых документов на сотрудников, подлежащих аттестации.

По окончании аттестации сотрудника таможни комиссией может быть дана одна из следующих оценок:

соответствует занимаемой должности;

соответствует занимаемой должности при условии улучшения результатов службы и выполнения рекомендаций комиссии с прохождением повторной аттестации через год;

не соответствует занимаемой должности.

Помимо обязательной оценки в результате аттестации комиссия может также вносить различные рекомендации, указывая конкретные мотивы. Например:

о поощрении сотрудника за достигнутые им успехи в работе;

о представлении сотрудника к досрочному присвоению очередного специального звания;

о включении в резерв на выдвижение;

о назначении на вышестоящую должность;

о понижении в должности;

об освобождении от занимаемой должности;

о мерах по повышению деловой квалификации, профессиональной подготовки или переподготовки, направленных на улучшение служебной деятельности сотрудника.

Аттестация сотрудников таможни проводится не чаще одного раза в год, но не реже одного раза в четыре года.

Заключение

Создание принципиально новой для современного российского государства таможенной службы это уже свершившийся факт. И сейчас наступило время, когда решение задач ее дальнейшего развития уже нельзя обеспечить экстенсивными формами, свойственными начальному этапу становления. Необходимо применять интенсивные методы развития, в первую очередь, совершенствование функций управления таможенными органами.

Главным критерием оценки эффективности работы таможенных органов являются результаты их деятельности в решении возложенных на них задач. Научные основы менеджмента в значительной степени применяются на практике в отношении таможенной системы России. За последние два года совершенствование планирования, прогнозирования, организации мотивации и контроля таможенной деятельности выделена в таможенных органах в разряд приоритетных направлений. И это – не случайно, поскольку без совершенствования кадровой работы, форм управленческой деятельности, повышения профессионализма, организованности и дисциплины невозможно решить задачи, поставленные перед таможенной службой страны.

Литература

1. Таможенный кодекс Российской Федерации. М., 2005.

2. Закон «О таможенном тарифе Российской Федерации» (с изм. и доп.). М, 2005.

3. Герчикова Р.Н. Менеджмент. М.: 2001.

4. Голубков Е.П. Менеджмент. М.: 2002.

5. Грачев Ю.Н. Практика внешнеэкономической деятельности. – М.: Экономика, 2004.

6. Кибанов А.Я. Менеджмент – наука управления. М.: 1997.

7. Месхон М., Альберт М., Хедоури Ф. Основы менеджмента. М.: 2004.

8. Мягин А.Н. Таможенное дело. «Логос-СПб», С-Петербург, 1994.

9. Основы таможенного дела. Учебник. / Под общ. ред. Драганова В.Г.: Рос. тамож. акад. ГТК РФ –- М.: ОАО Изд-во «Экономика», 2003, 687 с.

© 2010 Интернет База Рефератов