Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Монетарная или денежно-кредитная политика государства

Курсовая работа: Монетарная или денежно-кредитная политика государства

Министерство сельского хозяйства РФ

Департамент научно-технологической политики и образования

Федеральное государственное образовательное учреждение

Высшего профессионального образования

«Мичуринский государственный аграрный университет»

Кафедра государственного и муниципального управления

КУРСОВАЯ РАБОТА

НА ТЕМУ: Монетарная или денежно-кредитная политика государства

Мичуринск 2007 г.

Содержание

Введение

Глава 1. Основные теоритические концепции денежно-кредитной политики

1.1 Кейнсианская теория денег

1.2 Монетаристский подход

1.3 Монетаристский курс российских реформ

Глава 2. Основные цели, инструменты и методы кредитно-денежной политики

2.1 Цели денежно-кредитной политики

2.2 Инструменты и методы денежно-кредитной политики

2.2.1 Политика обязательных резервов

2.2.2 Рефинансирование коммерческих банков

2.2.3 Операции на открытом рынке

2.2.4 Административные методы регулирования денежно-кредитной сферы

2.3 Политика дешевых и дорогих денег

Глава 3. Особенности кредитно-денежной политики ЦБ РФ на современном этапе

3.1 Основные направления денежно-кредитной политики на 2005-2006 гг.

3.2 Основные направления денежно-кредитной политики на 2007 г.

3.3 Колличественные ориентиры денежно-кредитной политики на 2008-2010 гг.

Глава 4. Эффективность и актуальность денежно-кредитной политики

4.1 Эффективность денежно-кредитной политики

4.2 Актуальные вопросы денежно-кредитной политики

Заключение

Список использованной литературы

Введение

Данная работа написана на тему «Монетарная или кредитно-денежная политика государства». На мой взгляд, эта тема была актуальна в прошлое время и ещё более актуальна в настоящее, поскольку общее состояние экономики в большей мере зависит от состояния денежно-кредитной сферы. Главные составляющие кредитно-денежной политики (деньги и кредит) являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

В основу главной цели курсовой работы легло изучение кредитно-денежной политики, а также раскрытие главных особенностей её развития за 2005-2010 годы, сделать обзор по монетаристскому курсу реформ, проводимых в России.

Денежно – кредитная политика (англ. Monetary policy) представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

На мой взгляд, только благодаря кредитно-денежной политики в современном государстве появляется возможность регулировать денежное предложение во время экономического спада и роста.

В работе по данной теме я поставила перед собой следующие задачи: рассмотреть основные теоретические концепции кредитно-денежной политики государства, обозначить её функции, методы и значение, выявить все её достоинства и недостатки. А также представить данные о реализации денежно-кредитной политики за 2005-2007 годы, описать её основные направления на 2008-2010 годы, затронуть актуальные вопросы, касающиеся этой темы на сегодняшний день.

При написании курсовой работы я руководствовалась учебниками, статьями из газет и журналов; использовала труды профессора О.И. Лаврушина, Е.Ф. Жукова, доцента А.С. Булатова, Е. Гуревича, А.С. Селищева, В.Д. Камаева и многих других. Для характеристики кредитно-денежной политики использованы утверждённые статистические данные за 2005-2007 годы и прогнозные данные за 2008-2010 годы, представлены графики. Данная работа написана на 38 страницах печатного текста и содержит 4 главы.

Глава 1. Основные теоретические концепции денежно-кредитной политики

Денежно-кредитная политика совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование рыночного процесса. Роль государства в регулировании денежного рынка довольно велика. Изначально она представлена тем, что именно государство выпускает деньги в обращении. Оно берет на себя ответственность за управление денежным процессом, исходя из поставленных целей экономической политики. Следовательно, содержание денежно-кредитной политики государства определяется изначальной постановкой концептуальной стратегии экономической политики.

В современных условиях противостоят друг другу два теоретических подхода в теории денег: кейнсианский и монетаристский. И современные кейнсианцы и монетаристы признают, что изменение денежного предложения влияет на номинальный объем ВНП, но оценивают по-разному и значение этого влияния, и сам механизм. С точки зрения кейнсианцев, в основе денежно-кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов - само предложение денег. [19, с. 351]

1.1 Кейнсианская теория денег

В основу кейнсианской модели положен принцип “кредитного регулирования”, который пытается устранить недостатки рыночной системы и свободного предпринимательства с помощью кредитно-денежной политики государства. Содержание своей концепции Дж. М.Кейнс изложил в книге “Общая теория занятости, процента и денег”, вышедшей в 1936г.[7, с. 452]

Основные положения, с точки зрения Кейнса, выглядят следующим образом:

1. Рыночная экономика представляет собой неустойчивую систему со многими внутренними «пороками». Поэтому государство должно регулярно использовать денежно-кредитные инструменты регулирования экономики.

2. Цепочка причинно-следственных связей предложения денег и номинального ВНП такова: изменение денежного предложения является причиной изменения уровня процентной ставки, что приводит к изменению в инвестиционном спросе и через мультипликативный эффект - к изменению в номинальном ВНП.

3. Основное теоретическое уравнение, на котором базируется кейнсианство:

Y = C + G + I + NX

где Y - номинальный объем ВНП, С - потребительские расходы, G - государственные расходы на покупку товаров и услуг, I - частные плановые инвестиции, NX - чистый экспорт.

4. Кейнсианцы отмечают, причинно-следственная связь между предложением денег и номинальным ВНП достаточно велика. Наращивание денежного предложения при неизменном спросе может завести экономику в так называемую «ликвидную» ловушку, процентная ставка может снизиться до критического уровня, что будет означать исключительно высокое предпочтение ликвидности. Если при этом предложение денег продолжает увеличиваться, то процентная ставка может не реагировать на это, так как ниже определенного уровня она не может опуститься. Если же ставка процента не реагирует на изменение денежного предложения, то рвется цепь причинно-следственных связей между ростом количества денег в обращении и номинальным ВНП.

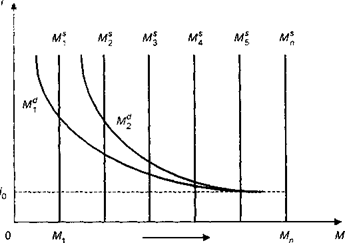

Государство попадает в ликвидную ловушку тогда, когда оно наращивает денежную массу MS ради стимулирования производства и провоцирует предпочтение ликвидности столь высокое, что люди и фирмы воздерживаются от покупок ценных бумаг (они очень дорогие, поскольку процентные ставки низкие) и товаров и предпочитают держать деньги в ликвидной форме для спекулятивных целей.

Рисунок 3 - Ликвидная ловушка

Оказавшись в ликвидной ловушке, экономика в ней и остается, так как денежный рынок не имеет собственных механизмов выхода из нее. Более того, ловушка еще сильнее запирается "замком" инфляционных ожиданий, нагнетающим ажиотажный спрос, побуждающий людей избавляться от денег по причине резкого падения их покупательной способности, и т. п. Поэтому задача состоит в том, чтобы проводить такую денежную политику, которая не приводила бы к попаданию в ликвидную ловушку. Условием такой политики является контроль за денежным предложением: рост денежной массы не должен превышать критической отметки, когда процентные ставки падают до минимально возможного уровня. Для выхода из ликвидной ловушки требуется мощная инвестиционная сила, и такой силой может быть только государство. Вот почему в ситуации ликвидной ловушки денежная политика оказывается неэффективной, более того – инфляционно опасной.

5. В связи с вышеизложенным, кейнсианцы считают денежно-кредитную политику не столь эффективным средством стабилизации экономики, предпочитая фискальную политику (Фискальная политика - политика в области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику) [19, с. 352]

1.2 Монетаристский подход

В 70-х годах прошлого столетия наблюдался кризис кейнсианской школы. В экономической науке преобладающим стало неоклассическое направление, в том числе его современная форма – монетаризм. Главный теоретик современного монетаризма – известный американский экономист, лауреат Нобелевской премии М. Фридмен. Монетаризм – теория стабилизации экономики, в которой главенствующую роль играют денежные факторы. Его цель – обеспечение стабильности путём оздоровления денежного обращения, освобождения рыночных сил от пут регулирования, создание атмосферы, в которой человек обретает экономическую свободу, а предприниматель стремится к капиталовложениям, риску.[3, с. 215]

В самых общих чертах основные положения современного монетаризма таковы:

1. Монетаризм базируется на положении, что рыночная экономика - внутренне устойчивая система. Все негативные моменты экономического развития - результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму.

2. Монетаристы полагают, что существует взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики. Эта связь выражается уравнением обмена И. Фишера, или, уравнением количественной теории денег:

MV = PQ

где М - количество денег в обращении; V - скорость обращения денег; Р- средняя цена товаров и услуг; Q - количество товаров и услуг, произведенных в рамках национальной экономики в течение определенного периода времени (обычно за год). Если Р - средняя цена единицы произведенной продукции то: MV = PY, где РY - объем производства в денежном выражении, или номинальный объем ВНП. Тогда Y можно рассматривать как реальный объем ВНП, а Р - как дефлятор ВНП.

3. Сторонники монетаристской версии количественной теории денег полагают, что вполне корректно сделать допущение о постоянстве скорости обращения денег. Такое допущение является абстракцией, поскольку показатель V меняется, но незначительно. Если величина V постоянна, ее можно заменить коэффициентом k, тогда уравнение количественной теории денег примет вид: kM = PY. Это уравнение выражает зависимость номинального объема ВНП от денежного предложения. Следовательно, изменение номинального объема ВНП обусловлено только изменением цен. В свою очередь, изменение уровня цен - это показатель темпа инфляции. Следовательно, прирост денежной массы будет определять темп инфляции.

4. Причинно-следственная связь между предложением денег и номинальным объемом ВНП осуществляется не через процентную ставку, а непосредственно. Тем самым известны «входные и выходные данные» влияния предложения денег на ВНП, сам же механизм влияния денег скрыт. М. Фридмен попытался объяснить этот механизм, введя промежуточную категорию «портфель активов», т. е. совокупность всех ресурсов, которыми обладает индивидуум. М. Фридмен отмечает, что каждый человек привыкает к определенной структуре своих активов: соотношение наличных денег и других видов активов. При увеличении денежного предложения привычное соотношение меняется и, чтобы восстановить его, люди начинают предъявлять спрос на реальные и финансовые активы. Совокупный спрос возрастает, и это приводит к росту ВНП.

5. Исходя из этого, М. Фридмен выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики: государство должно поддерживать постоянный прирост денежной массы в обращении. Величина этого прироста определяется уравнением М. Фридмена:

AM = AP + AY

где AM - среднегодовой темп приращения денег, % за длительный период; AY - среднегодовой темп прироста ВНП, % за длительный период; АР - среднегодовой темп ожидаемой инфляции, %.

Монетарное правило М. Фридмена предполагает строго контролируемое увеличение денежной массы в обращении - в пределах 3-5% в год. В случае увеличения денежного предложения свыше 3-5% в год будет происходить раскручивание инфляции, а если темп вливаний в экономику будет ниже 3-5% годовых, то темп прироста ВНП будет падать. Денежное правило М. Фридмена легло в основу денежно-кредитной политики в США и Великобритании с конца 70-х годов.

Современные модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий. В долгосрочном периоде в денежно-кредитной политике сегодня преобладает монетаристский подход. [19, с. 353]

1.3 Монетаристский курс российских реформ

Российские реформы проводятся под эгидой МВФ (в котором главную роль играют США, контролируя около 20% голосов в совете директоров этой организации).

Монетаристы выступают за решение всех экономических проблем методами макроэкономической денежно-кредитной политики посредством регулирования денежной массы и ставки процента. Из всех течений, служащих идейным источникам экономической политики, Россия избрала монетаризм. Тем самым российская реформа отбросила все прочие методы регулирования. Справедливо ли это? Вероятно, нет.

Во-первых, следует отдавать себе отчёт в том, что монетаризм приводит к трансформациям менее развитых периферийных экономик, вынуждая их специализироваться на простейших видах производства. Ещ ни одна страна, следующая курсом монетаристских реформ, не сумела добиться впечатляющих народнохозяйственных достижений.

Во-вторых, следует исходить из факта, что относительно небогатые страны начали реформирование своих экономик, переходя к монетаризму постепенно. Страны, которые изначально проповедуют монетаризм, так и не сумели добиться лидирующих позиций.

В-третьих, России как стране индустриально развитой, есть что терять. И мы наблюдаем в течение последних лет как Россия стремительно деиндустриализируется.

Монетаризм в условиях периферийной экономики не способен обеспечить её динамичное развитие. Напротив, он способствует воспроизводству периферийности, вынуждая страну занимать своеобразную “нишу” в международном разделении труда.

Монетарная политика − денежно-кредитное регулирование, предполагает создание условий, при которых экономический субъект сам принимает решения, отвечающие интересам государства.

В самом общем виде эта политика прошла следующие этапы.

На первом этапе (1992г.) правительство объявило о начале “шоковой терапии”, осуществив либерализацию цен и увеличив денежную эмиссию почти в 20 раз. Началось постепенное сокращение национального производства и падение курса рубля.

Эмиссия наличных денег возросла с 1,5 трлн. руб. в 1992г. до 10,1 трлн. руб. в 1993г., а их доля в совокупной денежной массе выросла с 24 до 37%.

Среднемесячный рост цен составил в 1993г. 20-25%, или около 1000% в годовом исчислении. Реальный объём денежной массы в течение 1992г. увеличился до 60%.

В1993г. Россия вошла с курсом рубля более 400 руб. за доллар, и он продолжал падать, перевалив отметку в 1500 руб. за доллар в январе 1994г.

На втором этапе (1993-октябрь 1994г.) правительство начало реализовывать концепцию энергичного сокращения предложения денежной массы при сознательном увеличении издержек производства (повышение сырьевых цен до мирового уровня). Эти мероприятия рекламировались как борьба за подавление инфляции.

С октября 1994г. по август 1998г. проходил третий этап. Правительство вместо того, чтобы скорректировать экономическую политику продолжает осуществлять монетарную политику, направленную на дальнейшее сворачивание предложения денег. Ставка делается на отказ от свободного плавания курса рубля, что полностью добивает национальную промышленность, которая теряет последние позиции рентоспособности. Что касается дальнейшего развития отечественной экономики, то пока рано делать какие-либо выводы. [2, с. 436]

Глава 2. Основные цели, инструменты и методы кредитно-денежной политики

2.1 Цели денежно-кредитной политики

Денежно-кредитная политика представляет собой часть, один из элементов общей экономической политики государства (наряду с промышленной, структурной, внешнеторговой, фискальной и другими видами политики) и прямо определяется приоритетами и целями правительства. Основополагающей целью денежно-кредитной политики является регулирование экономической ситуации путём воздействия на состояние кредита и денежного обращения. Денежно-кредитная политика заключается в обеспечении устойчивого роста объёма производства, необходимой стабильности цен и эффективной занятости населения, воздействуя на экономическую конъюнктуру посредством изменения количества находящихся в обращении денег. Поэтому главная роль в проведении кредитно-денежной политики принадлежит Центральному банку.

Осуществляя денежно-кредитную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег" (рестрикционной).

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры использовать кредит для стимулирования капиталовложений в различные отрасли экономики страны. [20, с. 531]

2.2 Инструменты и методы денежно-кредитной политики

Поскольку общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы, то центральный банк основной проводник денежно-кредитного регулирования экономики – стремится с помощью присущих ему методов влиять на успешное выполнение политики правительства. Важнейшей задачей центрального банка является обеспечение в стране безынфляционного денежного обращения, что достигается регулированием темпа роста денежной массы в национальной экономике. Базовый для такого регулирования вопрос - какое количество денег необходимо для товарно-денежного обращения. В стремлении правильно ответить на этот вопрос возникло и существует много различных шкал, по-разному его решающих. Но все решения сводятся к потребности в разных видах денег. Под разными видами денег понимаются известные денежные агрегаты Mo, M1, M2 и др. Рассмотрим подробнее их содержание.

М0 - банкноты в обращении и средства на расчетных счетах коммерческих банков в центральном банке.

M1 - количество любых денежных знаков на руках у населения и средства в кассах предприятий, учреждений, организаций.

М2 - включает в себя M1 плюс вклады населения до востребования, остатки средств на текущих и расчетных счётах предприятий, организаций, банков, а также векселя у населения, банков, предприятий.

М3 - включает в себя все компоненты М2 плюс депозиты юридических и физических лиц, срочные вклады населения, предприятий, учреждений, банковские сберегательные сертификаты, резервы банков.

М4 - включает, помимо М3, также средства в инвалюте, принадлежащие населению, банкам, предприятиям и организациям.

Для расчета совокупной денежной массы в РФ предусмотрены следующие денежные агрегаты, установленные ЦБРФ: Mo, M1, M2, М3.

Данные денежные агрегаты отличаются разной степенью ликвидности, т.е. легкостью их превращения в наличные деньги. Соответственно когда говорят о потребности в деньгах, то имеют в виду не столько общее их количество, сколько соотношение между разными видами денег и их наличие в каждом данном месте в соответствии с его потребностями в трансакционных действиях. Следовательно, главная функция центрального банка - регулирование денежного обращения - предполагает отслеживание не только общего количества, но и пропорций между видами денег. [1, с. 156]

Однако государственное регулирование денежно-кредитной сферы может быть успешным только в том случае, если государство через центральный банк способно воздействовать на масштабы и характер операций коммерческих банков. Методы и инструменты этого воздействия разнообразны. К ним относятся в первую очередь:

- проведение операций на открытом рынке ценных бумаг; покупая последние, банк увеличивает денежную базу, продавая - сокращает ее;

- изменение нормы минимального резервного покрытия: чем норма выше, тем меньше кредитов могут предоставлять коммерческие банки, и это ограничивает количество находящихся в обращении денег;

- изменение учетной ставки процента (дисконт); при ее снижении объем кредитов, а, следовательно, и количество денег возрастает, и наоборот;

а также некоторые методы, носящие жесткий административный характер.

2.2.1 Политика обязательных резервов

Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке. Сумма хранения средств на специальных счетах устанавливается в определенном процентном соотношении от величины депозитов банка. Центральный банк периодически изменяет коэффициент, или норму, обязательных резервов в зависимости от складывающейся ситуации и проводимой ими политики. Повышение нормы означает замораживание большей, чем раньше части ресурсов банка и приводит к ухудшению ликвидности последних, а снижение нормы обязательных резервов оказывает положительное воздействие на банковскую ликвидность, расширяет кредитные возможности учреждений и увеличивает денежную массу. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством. [6, с. 354]

В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов, сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

В настоящее время большую роль играют минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке. Норматив резервных требований представляет собой процентное отношение суммы минимальных резервов к абсолютным или относительным показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции:

1. Они служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

2. Минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, т.е. процента резервирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

Впервые данный метод применили в США в 1933 г. В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов. [4, с. 148]

2.2.2 Рефинансирование коммерческих банков

Другим инструментом кредитно-денежного регулировании является изменение учетной ставки (ставки рефинансирования), по которой Центральный Банк выдает кредиты коммерческим банкам, и переучитывает ценные бумаги, находящиеся в их портфелях (векселя). Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Векселя переучитываются по ставке редисконтирования (официальная дисконтная ставка). Она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики. Повышение учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям. Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность. [20, с. 534]

2.2.3 Операции на открытом рынке

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке. Этот инструмент денежного регулирования предполагает куплю-продажу Центральным Банком ценных государственных бумаг. Чаще всего это бывают краткосрочные государственные облигации.

Операции на открытом рынке впервые стали активно применяться в США и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Позднее этот метод получил применение в Западной Европе.

По форме проведения рыночные операции с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран достигает от 82 до 99,6%. По своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный банк предлагает коммерческим банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие" по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам. [4, с. 149]

Операции на открытом рынке различаются в зависимости от:

― условий сделки купля-продажа за наличные или купля на срок с обязательной обратной продажей операции РЕПО;

― объектов сделок – операции с государственными или частными бумагами;

― срочности сделки краткосрочные (до 3 мес.) и долгосрочные (от 1 года и более) операции с ценными бумагами;

― сферы проведения операций охватывают только банковский сектор или включают и небанковский сектор рынка ценных бумаг;

― способ установления ставок определяемые центральным банком или рынком.

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие ― это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности. [18, с. 480]

2.2.4 Административные методы регулирования денежно-кредитной сферы

Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться и административные методы воздействия. К ним относится, например, использование количественных кредитных ограничений.

Этот метод регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён. Также центральный банк может устанавливать различные нормативы, которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, ликвидности баланса, максимального размера риска на одного заемщика. При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, что ведет к ущемлению прав их вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков. Использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам должно применяться в порядке исключительно вынужденных мер. [13, с. 236]

Помимо этих основных инструментов, в мировой банковской практике давно известны и широко используются другие инструменты денежно-кредитной политики центральных банков. Речь идет лишь о том, как лучше их применять в конкретных условиях той или иной страны с рыночной или переходной экономикой. Я охарактеризую их кратко.

Допуск к рынкам - регулирование открытия новых банков и кредитных учреждений, в том числе иностранных.

Валютные интервенции - купля-продажа значительных объемов валюты для воздействия на величину спроса и предложения денежной единицы.

Таргетирование - установление целевых ориентиров роста показателей денежной массы.

Нормы инвестирования в государственные ценные бумаги - устанавливаются для банков, кредитных учреждений в целях устойчивого размещения государственного долга и ограничения спекулятивных операций.

Различные комбинации указанных инструментов позволяют центральному банку проводить политику «дорогих» или «дешевых» денег в зависимости от экономической стратегии государства на данный период. Важно учитывать, что использование инструментов денежно-кредитной политики может быть эффективным только в условиях их тесной увязки с бюджетной, налоговой политикой, законодательством. [8, с.256]

2.3 Политика дешевых и дорогих денег

Выше уже были упомянуты политика дорогих денег (рестрикционная) и политика дешевых денег (экспансионистская). В этом разделе я рассмотрю, в чем она заключается и каков механизм реализации той или иной.

Рассмотрим две ситуации. Первая: экономика столкнулась с безработицей и со снижением цен. Совет управляющих должен позаботиться об увеличении предложения денег для стимулирования совокупных расходов. Ключ к решению этой проблемы - в росте избыточных резервов коммерческих банков. Как это делается?

1. Совет управляющих должен дать команду федеральным резервным банкам покупать ценные бумаги на открытом рынке. Эта покупка облигаций будет оплачена увеличением резервов коммерческих банков.

2. Должна быть понижена резервная норма, что автоматически переводит необходимые резервы в избыточные и увеличивает размер денежного мультипликатора.

3. Учетная ставка должна быть уменьшена, с тем, чтобы побудить коммерческие банки к увеличению своих резервов посредством заимствования у федеральных банков.

Такой подход стал называться политикой дешевых денег. Ее задача - сделать кредит дешевым и легкодоступным, с тем, чтобы увеличить объем совокупных расходов и занятость.

Вторая: излишние расходы толкают экономику к инфляционной спирали. Совет управляющих должен попытаться понизить общие расходы путем ограничения или сокращения предложения денег. Ключ к решению этой проблемы - понижение резервов коммерческих банков. Как это делается?

1. Федеральные резервные банки должны продавать государственные облигации на открытом рынке для того, чтобы урезать резервы коммерческих банков.

2. Увеличение резервной нормы автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора.

3. Подъем учетной ставки снижает интерес коммерческих банков увеличивать свои резервы посредством заимствования у федеральных резервных банков.

Такой подход получил название политика дорогих денег. Ее цель - ограничить предложение денег для того, чтобы понизить расходы и сдержать инфляционное давление. [12, с. 286]

Глава 3 Особенности кредитно-денежной политики ЦБ РФ на современном этапе

3.1 Основные направления денежно-кредитной политики на 2005-2006 гг.

Денежно-кредитной политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который позволит повысить уровень жизни населения. В 2006 году, как и в 2005 году, денежно-кредитная политика осуществляется в условиях влияния внешнеэкономических факторов конъюнктурного характера.

«Основными направлениями единой государственной денежно-кредитной политики на 2006 год» предусматривалось, что темпы прироста потребительских цен не должны выйти за пределы 8,5%, а базовая инфляция будет находиться на уровне 7,5%.

В первые месяцы 2005 г. сохранялась тенденция к замедлению прироста денежной массы М2 (до 29,3% в феврале 2005 г). Со II квартала 2005 г. темпы роста денежной массы ускорились. В целом за январь–сентябрь прирост денежной массы (М2) составил 21,3%. Возросли также и годовые темпы прироста этого денежного агрегата – до 42% в сентябре 2005 г. В январе-сентябре 2005 г. скорость обращения денег М2 продолжала снижаться (по оценкам, на 4,3% за январь-сентябрь 2005 г.). [14, С. 10]

За январь–сентябрь 2006 года скорость обращения денег снизилась в среднегодовом выражении на 8,0%. Фактически в текущем году темпы прироста денежного агрегата М2 сохранялись на достаточно высоком уровне и за девять месяцев составили 28,3%, аналогичный показатель за 2005 год составил 21,3%.

Основным источником роста денежной массы в январе–августе 2006 года было увеличение чистых иностранных активов органов денежно-кредитного регулирования и требований банковского сектора к нефинансовым организациям и населению. В целом за 2006 г. прирост денежной массы составил 49%, что значительно больше прироста денежной массы в предыдущем, 2005 г. (39%).

В 2006 году усилилось влияние банковских кредитов реальному сектору российской экономики на рост денежной массы. Наиболее быстрыми темпами увеличивались кредиты населению. На 1.09.2006 по отношению к той же дате предыдущего года их объем увеличился на 86,8%. Их доля в общем объеме кредитов нефинансовым организациям и населению увеличилась к началу сентября до 24,5% (на 1.09.2005 - 19,2%).

Банком России несколько раз принимались решения о повышении процентных ставок по депозитным операциям. В результате ставки по депозитным операциям на стандартных условиях «том-некст» и «до востребования» были увеличены с 0,5 до 2,0% годовых, «1 неделя»- с 1 до 2,5% годовых. За январь–сентябрь текущего года средневзвешенная доходность депозитных операций составила 4,1% по сравнению с 2,9% за соответствующий период 2005 года, облигаций Банка России - 4,9 и 4,3% соответственно. Рост ставок по операциям Банка России отразился на увеличении объемов абсорбируемой ликвидности. Кроме того, с 1 октября 2006 года было принято решение о повышении норматива обязательных резервов по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте с 2 до 3,5%, что наряду с другими мерами способствовало ограничению прироста денежного предложения и снижению темпов инфляции.

Для обеспечения бесперебойного осуществления расчетов Банк России ежедневно предоставлял кредитным организациям внутридневные кредиты, объем которых за 2006 год достиг 7,5 трлн. рублей. В 2006 году была продолжена работа по расширению перечня ценных бумаг. По состоянию на начало октября 2006 года в структуре портфеля ценных бумаг 89,2% составляли облигации федерального займа, остальная часть разделилась между облигациями Банка России, облигациями субъектов Российской Федерации, облигациями кредитных организаций, облигациями прочих юридических лиц и ипотечными ценными бумагами.

В условиях замедления темпов инфляции Совет директоров Банка России дважды принимал решения о снижении ставки рефинансирования Банка России: с 26.06.2006 – с 12,0 до 11,5% годовых, с 23.10.2006 – до 11,0% годовых. [15, С. 10]

В 2006 г. в России продолжался экономический рост. ВВП увеличился на 6,7%. Реальные располагаемые денежные доходы населения возросли на 10,0%. Увеличился объем инвестиций в основной капитал на 13,5%.

Снижению инфляции способствовало то, что «немонетарные» факторы вели себя спокойно. Тарифы на жилищно-коммунальные услуги в 2006 г. повышены на 17,9% (в 2005 г. – на 32,7%). Цены на мясо и птицу повысились только на 5,9% (в предыдущем году– на 18,6%). Цены на сахар под влиянием мировых цен подскочили на 14,9% (в 2005 г. они снизились на 0,1%).

С целью снижения инфляции в 2006 г. правительство пошло на укрепление рубля относительно иностранных валют. С декабря 2005 г. по декабрь 2006 г. номинальный эффективный курс рубля повысился на 2,2%. Реальный эффективный курс рубля повысился на 7,4%, что ниже значения, предусмотренного «Основными направлениями единой государственной денежно-кредитной политики на 2006 год» (9%).Благодаря этому инфляция снизилась с 10,9% в 2005 г. до 9,0% в 2006 году. [5, С. 3]

3.2 Основные направления денежно-кредитной политики на 2007 год

В соответствии с «Основными направлениями единой государственной денежно-кредитной политики на 2007 год» предполагалось снизить инфляцию до 6,5–8%. Указанной цели по общему уровню инфляции соответствует уровень базовой инфляции 5,5–7%. Инфляция за первые три месяца текущего года составила 3,4% (за первые три месяца 2006 г. – 5%). За последние 12 месяцев – с марта 2006 г. по март2007 г. – она составила 7,4%.

Реальный эффективный курс рубля за три месяца 2007 г. повысился на 2,6% (за соответствующий период прошлого года на 6,2%).

Ожидаемые снижение инфляции, рост экономики, повышение склонности населения к сбережению при сохранении процесса дедолларизации обусловили оценку прироста спроса на деньги по агрегату М2 в 2007 году в интервале 19–29%.[5, С. 4]

В январе-мае 2007 года темпы прироста денежного агрегата М2 в годовом выражении увеличивались и на начало июня 2007 года составили 60% (на начало июня 2006 года - 42.8%).

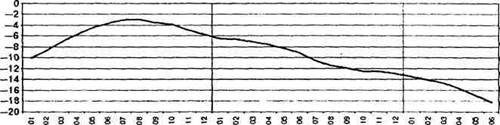

2005 год 2006 год 2007 год

Рисунок 1 - Изменение скорости обращения денег М2 (в % к соответствующему месяцу предыдущего года)

Ослаблению инфляционных последствий роста рублевой денежной массы в 2007 году способствует существенное по сравнению с январем–маем 2006 года снижение скорости обращения денег. Под влиянием структурных изменений скорость обращения денег снизилась к началу июня 2007 года по отношению к началу июня 2006 года на 18,2%. Годовой темп прироста денежной базы на 1.06.2007 составил 38,6% по сравнению с 32,9% на 1.06.2006. Позитивные изменения в структуре денежного агрегата М2 проявляются в сокращении доли более ликвидного компонента- наличных денег (27,1% на 1.06.2007 против 31,3% на 1.06.2006). [15, С. 17]

Основным источником роста денежной массы в январе–мае 2007 года было увеличение чистых иностранных активов органов денежно-кредитного регулирования. Темп их прироста на 1.06.2007 по отношению к соответствующей дате 2006 года составил 55,4%. Другим источником опережающего роста денежной массы в 2007 году был прирост требований банковского сектора к нефинансовым организациям и населению, который на 1.06.2007 составил 49,4% в годовом выражении (на 1.06.2006 – 45,6%).

Продолжилась тенденция к снижению спроса экономических агентов на иностранную валюту. За январь–апрель объем продаж населению наличной иностранной валюты через обменные пункты сократился до 0,04 млрд долларов США по сравнению с 3,3 млрд долларов США за 2006 года. Объем наличной иностранной валюты вне банков сократился за I квартал 2007 года на 1,6 млрд долларов США.

Сохранялось влияние роста кредитов реальному сектору экономики на динамику денежной массы. Наибольшими темпами увеличивались объемы кредитов физическим лицам – 73,1% по состоянию на 1.05.2007.

При сохранении складывающихся в январе-мае 2007 года экономических тенденций, годовой прирост денежной массы и денежной базы может оказаться выше, чем было предусмотрено в «Основных направлениях единой государственной денежно-кредитной политики на 2007 год». Усилившаяся в 2007 году тенденция замедления скорости обращения денег даёт основание повысить оценку годового прироста денежного агрегата М2 до 37-39%. В связи с этим оценка величины денежной базы в денежной программе увеличена до 4087 млрд рублей. [16, С. 11]

С учетом рассмотренных факторов уточнены и другие показатели денежной программы на 2007 год.

В условиях высокого уровня банковской ликвидности органы денежно-кредитного регулирования продолжили реализацию мер, направленных на частичное абсорбирование прироста денежного предложения. Бюджетная политика и механизм формирования Стабилизационного фонда Российской Федерации, как и в 2006 году, играют существенную роль в абсорбировании банковской ликвидности. Так, снижение чистого кредита расширенному правительству в январе–мае 2007 года составило 1,2 трлн рублей.

Банк России при реализации денежно-кредитной политики в 2007 г. активизировал проведение депозитных операций и размещение облигаций Банка России (ОБР). Задолженность Банка России по депозитным операциям и операциям с ОБР возросла за январь-май 2007 года на 1,4 трлн рублей против 0,3 трлн рублей за тот же период 2006 года.

В 2007 году Банк России продолжил политику сужения коридора процентных ставок путем повышения его нижней границы (фиксированной ставки по депозитным операциям на стандартных условиях «том-некст», «спот-некст», «до востребования») и снижения его верхней границы - ставки рефинансирования и ставки по кредитам «овернайт». Ставка рефинансирования и ставка по кредитам «овернайт» с 19.06.2007 были снижены с 10,5 до10% годовых, а со 2.04.2007 повышены процентные ставки по депозитным операциям Банка России «том-некст», «спот-некст» и «до востребования» с 2,25 до 2,5% и «одна неделя» – с 2,75 до 3,0% годовых.

В 2007 г. произошло изменение схемы размещения ОБР. Банк России начал выпускать краткосрочные облигации со сроком погашения до 7 месяцев и шестимесячным опционом «пут». Первый выпуск краткосрочных ОБР объемом 250 млрд рублей состоялся 15 марта. Для обеспечения бесперебойного осуществления расчетов Банк России ежедневно предоставлял банкам внутридневные кредиты, объем которых за январь-май 2007 г. составил 4,4 трлн рублей и увеличился по сравнению с аналогичным периодом 2006 года на 10%. В целом у кредитных организаций в январе-мае 2007 года не возникало значительной потребности в получении ликвидности от Банка России. [12, С. 43]

3.3 Количественные ориентиры денежно-кредитной политики на 2008-2010 гг.

В соответствии со сценарными условиями социально-экономического развития Российской Федерации на 2008 – 2010 гг. Правительство РФ и Банк России определили задачу снизить инфляцию в 2008 году до 6–7%, в 2009 году - до 5,5–6,5%, в 2010 году - до 5–6%. Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24–30% за год. Цены на газ предполагается повысить в 2008 году на 25%, 2009 – на 27,7%; на электроэнергию возрастут в 2008 – на 14%, в 2009 – на 15%, в 2010 – на 18%, на коммунальные услуги тарифы увеличатся в 2008 на 20%, в 2009 на 23%, в 2010 на 24%.[9, С. 68]

Денежная программа на 2008-2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития РФ на 2008-2010 гг. Темп прироста денежной базы в 2008 г. может составить 18–24%, в 2009 г. - 15–20%, в 2010 г. - 12–17%. Основным источником роста денежной базы будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прирост ЧМР будет превышать прирост денежной базы, то с 2009 года ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования.

По первому варианту денежной программы прирост ЧМР в 2008 году может сократиться до 37,9 млрд долларов США. Увеличение денежной базы, по оценке, не превысит 765 млрд рублей, поэтому снижение объема ЧВА составит около 233 млрд рублей. При прогнозируемом замедлении прироста ЧМР в 2009 году (до 226 млрд рублей) и их абсолютном снижении в 2010 году на 118 млрд рублей для удовлетворения спроса на деньги потребуется увеличение объема ЧВА. Потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд рублей в 2009 г. до 991 млрд рублей в 2010 г.

В рамках второго варианта денежной программы, в котором прирост ЧМР в 2008 г. может составить 1,3 трлн рублей, предусмотрено уменьшение ЧВА на 421 млрд рублен. Общее снижение чистого кредита может составить 370 млрд рублей. В 2009-2010 годах прироста ЧМР (на 632 и 148 млрд рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения. Поэтому прогнозируется увеличение ЧВА на 239 и 640 млрд рублей соответственно.

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году(1,8 трлн рублей) и в 2009 году будет превышать прирост денежной базы. Необходимое снижение ЧВА может составить в 2008 г. 866 млрд рублей, в 2009 г. 295 млрд рублей. Ожидается, что в 2010 году прирост ЧМР будет недостаточен для обеспечения необходимого увеличения денежной базы и потребуется повысить объем ЧВА на 365 млрд рублей.

Параметры денежной программы не являются жестко заданными. Они могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией.

В 2008 году Банк России продолжит работу по совершенствованию системы инструментов денежно-кредитной политики. Приоритет будет иметь последовательное сужение коридора процентных ставок по операциям Банка России на денежном рынке. Банком России будет использоваться абсорбирование свободной банковской ликвидности, в первую очередь депозитные операции; рыночные инструменты (аукционы по продаже ОБР и депозитные аукционы).

Обязательные резервные требования будут использоваться в качестве прямого инструмента регулирования ликвидности. В целях повышения эффективности операций рефинансирования (кредитования) кредитных организаций Банк России в 2008 г. продолжит работу по созданию единого механизма рефинансирования. Основной задачей Банка России является создание системы, которая предоставит финансово кредитной организации возможность получать внутридневные кредиты и кредиты на срок до 1 года под любой вид обеспечения. В 2008 году будет продолжена работа по включению в Ломбардный список Банка России ценных бумаг, отвечающих требованиям Банка России.

Глава 4. Эффективность и актуальность денежно-кредитной политики

4.1 Эффективность кредитно-денежной политики

Большинство экономистов рассматривают кредитно-денежную политику в качестве неотъемлемой части национальной стабилизационной политики. Действительно, в пользу кредитно-денежной политики можно привести несколько конкретных доводов.

1. Быстрота и гибкость.

Кредитно-денежная политика может быстро меняться: буквально ежедневно принимаются решения о покупке и продаже ценных бумаг, что быстро влияет на денежное предложение и процентную ставку.

2. Изоляция от политического давления.

По своей природе кредитно-денежная политика мягче и консервативнее в политическом отношении, чем другие виды политик, и представляется более приемлемой в политическом отношении.

3. Монетаризм.

Хотя большинство экономистов считают кредитно-денежную политику действенным инструментом стабилизации, но монетаристы полагают, что изменение денежного предложения - ключевой фактор определения уровня экономической активности.

Однако необходимо признать, что кредитно-денежная политика в реальной действительности сталкивается с рядом сложностей.

Минусы кредитно-денежной политики: избыточные резервы, появляющиеся в результате политики дешевых денег, могут использоваться банками для расширения предложения денег; изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег; воздействие кредитно-денежной политики ослабится, если кривая спроса на деньги полога, а на инвестиции крута; кривая спроса на инвестиции может сместиться, нейтрализовав кредитно-денежную политику.

Кредитно-денежные учреждения сталкиваются с дилеммой - они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. Влияние политики дешевых денег на ЧНП усиливается расширением чистого экспорта, которое, ускоряется понижением процентной ставки в стране. Аналогичным образом политика дорогих денег усиливается сужением чистого экспорта. При определенных условиях может возникнуть альтернатива - использовать кредитно-денежную политику для уничтожения дисбаланса торговли или же использовать кредитно-денежную политику в целях экономической стабилизации внутри страны.

4.2 Актуальные вопросы денежно-кредитной политики

Российская практика последних лет свидетельствуют о необходимости приведения методов формирования денежно-кредитной политики, параметров ее реализации в соответствии с требованиями экономического развития. Главный приоритет экономического развития - ускорение роста ВВП, поэтому реализация денежно-кредитной политики должна быть тесно связана с решением этой задачи. Важным условием повышения эффективности денежно-кредитной политики является учет структурных и институциональных изменений. Преувеличение значимости монетаристских принципов, в том числе их влияния на развитии инфляции, приводили к переносу нагрузки по стабилизации ценовой динамики на денежно-кредитную политику, в результате чего создавалось давление на экономику.

Кредитно-денежная политика не должна подстраиваться под формирующуюся по законам экономическую структуру, а должна передавать своё воздействие на экономику, которое эту структуру и сформирует.

Важным условием, обеспечивающим экономической системе импульс к развитию, является эмиссионный институт - Центральный Банк, который должен быть нацелен на решение внутриэкономических задач, ввод «новых» денег в национальную экономику. Для этого требуется создание набора принципов и стимулов, позволяющих направить некоторую часть совокупного денежного потока на указанные цели. Реализация этих принципов требует выбора соответствующих критериев предоставления кредита и активной политики регулирования процентных ставок.

В российской экономике процентная ставка утратила свое управляющее воздействие на формирование потенциала развития экономики. Нестабильность уровня процентных ставок создает для коммерческих банков ситуацию повышенного кредитного риска. Повышение эффективности процентной политики реализуется через активизацию операций на открытом рынке, которые в России в настоящее время недостаточно развиты. Активизация роли операций на открытом рынке невозможна без увеличения объема ценных бумаг с рыночными характеристиками. Банком России в этой связи намечен ряд мероприятий по формированию ликвидного рынка облигаций Банка России, которые усилят влияние процентных ставок по операциям Банка России на достижение целей денежно-кредитной политики.

Поэтому задачи совершенствования инструментария национальной денежно-кредитной политики и создания условий для повышения их эффективности по-прежнему остаются актуальными и значимыми. [11, С. 3]

Можно перечислить приоритеты денежно-кредитной политики, которые не в полном объёме согласуются с теми ориентирами и целями, которые устанавливаются Центральным банком.

1. Целевые ориентиры социально-экономического развития страны должны исходить из текущей динамики экономических процессов и предполагать положительную динамику процессов в будущем на основе: социальной стабильности, использование инструментов денежно-кредитной политики и за счёт увеличения государственного долга, дефицита бюджета.

2. Денежно-кредитная политика должна быть направлена на гарантированное обеспечение темпа экономического роста и инфляции. Она должна распадаться на две составляющие: одна гасит инфляцию текущую, другая исключает инфляцию будущую. Денежно-кредитная политика обеспечивает устойчивую динамику обменного курса национальной валюты с тем, чтобы исключить возникновение валютных кризисов. Тем самым обеспечивается валютная конкурентоспособность отечественной экономики.

3. Денежно-кредитная политика осуществляется в ситуации, когда одновременно требуется обеспечить повышение уровня жизни населения и структурную модернизацию экономики.

4. Критерием эффективности денежно-кредитной политики является обеспеченность экономических структур деньгами. Денежно-кредитная политика не проводится отдельно от бюджетной, фискальной политики. Необходимо постоянно тестировать их на предмет сочетаемости и полезности в решении конкретных задач экономического развития.

Важным фактором повышения эффективности денежно-кредитной политики должно стать совершенствование банковской системы. Развитие банковской системы будет способствовать активизации трансмиссионного механизма передачи сигналов от денежно-кредитной политики экономике, созданию условий, которые позволят использовать денежно-кредитные механизмы для стимулирования роста национальной экономики без угрозы усиления инфляционных процессов.[17, С. 55]

Заключение

Под денежно-кредитной политикой государства понимается совокупность экономических мер по регулированию кредитно-денежного обращения, направленных на обеспечение устойчивого экономического роста путём воздействия на уровень и на динамику производства, занятости, инфляции, инвестиционной активности и других макроэкономических показателей.

В современных условиях противостоят друг другу два теоретических подхода в теории денег: кейнсианский и монетаристский. С точки зрения кейнсианцев, в основе денежно-кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов - само предложение денег.

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы и центральный банк – основной проводник денежно-кредитного регулирования экономики – стремится с помощью присущих ему инструментов воздействовать и влиять на успешное выполнение политики правительства. К этим инструментам относятся: политика обязательных резервов (проведение межбанковских расчетов), рефинансирование коммерческих банков (выдача кредитов коммерческим банкам), операции на открытом рынке (купля-продажа государственных бумаг). Денежно-кредитная политика осуществляется и через политику дешевых и дорогих денег. Задача первой - сделать кредит дешевым и легкодоступным, с тем, чтобы увеличить объем совокупных расходов и занятость. Цель второй - ограничить предложение денег для того, чтобы понизить расходы и сдержать инфляционное давление.

Преимущества кредитно-денежной политики состоят в ее гибкости и политической приемлемости. Кредитно-денежная политика сталкивается с рядом ограничений и проблем: избыточные резервы могут не использоваться банками для расширения предложения денег; изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег. Денежно-кредитная политика должна проводиться вместе с бюджетной и фискальной политикой.

Важным фактором повышения эффективности денежно-кредитной политики должно стать совершенствование банковской системы, системы инструментов и их оперативного использования. Приоритет будет иметь последовательное сужение коридора процентных ставок по операциям Банка России на денежном рынке. За последние годы прослеживается тенденция к приросту денежного агрегата М2. За последний квартал 2007 года становится заметным значительное повышение инфляции. В соответствии с основными параметрами прогноза социально-экономического развития РФ на 2008 год и на период до 2010 года Правительство РФ и Банк России определили задачу к дальнейшему снижению инфляции (к 2010 году снизить до 5-6%) и увеличению денежного агрегата М2 на 24-30% за год. Основным источником роста денежной базы в 2008-2009 годах будет увеличение чистых международных резервов органов денежно-кредитного регулирования.

Денежно-кредитная политика в значительной части может быть отнесена к регулированию, основанному на позитивной теоретической базе. Но, по моему мнению, механизм денежно-кредитного регулирования в нашей стране не эффективен. В немалой степени это объясняется множественностью центров принятия экономических решений (Министерство финансов, Центробанк, правительство). Необходимо переориентироваться на политику стимулирования экономического роста, т.е. замкнуть финансирование на реальный сектор, перекрыть каналы утечки капиталов. Стратегические задачи можно решать лишь посредством “возвращения в экономику”.

Список использованных источников

1. Агапова Т.А., Серёгина С.Ф. Макроэкономика: Учебник / Под общей ред. А.С. Сидоровича.- М.:МГУ им. М.В. Ломоносова, Изд-во “ДИС”, 1997.- 416с.

2. А.С. Селищев. Макроэкономика. Учебник для вузов. СПб.: Изд-во “Питер”, 2000.- 448с.

3. Бункина М.К., Семёнов А.М. Макроэкономика. Учебник.- 3-е изд.- М.: Изд-во “Дело и Сервис”, 2000.- 512с.

4. Введение в рыночную экономику: Учеб. Пособие для экономистов спец. вузов / А.Я. Лившиц, И.Н. Никулина, О.А. Груздева и др.; Под ред. А.Я. Лившица, И.Н. Никулиной.- М.: Высш. шк., 1994.- 447с.

5. Воронов Ю. Управление государственным долгом// Экономист.- 2006.-№ 1.- С. 58-68.

6. Выступление Председателя Банка России С.М. Игнатьева на 18 съезде Ассоциации российских банков. // Деньги и Кредит.- 2007.-№ 4.- С.3-6.

7. Гальперин В.М., Тарасевич Л.С. Макроэкономика: Учебник.- 2-е изд., СПб.: Изд-во СПбГУЭФ, 1997.-719с.

8. Гуревич М.И. К вопросу о совершенствовании кредитно-денежной политики// Деньги и Кредит.- 2007.-№ 5.- С. 43-46.

9. Деньги. Кредит. Банки. Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова и др.; Под ред. проф. Е.Ф. Жукова.- М.: Банки и биржи, ЮНИТИ, 1999.- 662с.

10. Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина.- 2-е изд.,- М.: Финансы и статистика, 1999.- 464с.

11. Ершов М. Актуальные проблемы российской кредитно-денежной политики // Российский экономический журнал.- 2006.-№ 7-8.- С. 3-10.

12. Любимов Л.Л., Раннева Н.А. Основы экономических знаний: Эксперим. учебник для общ. учреждений с углубленным изуч. экономики.- М.: Фонд “За экономическую грамотность”, 1995.- 624с.

13. Общая теория денег и кредита: Учебник / Под ред. проф. Е.Ф. Жукова.- М.: Банки и биржи, ЮНИТИ, 1995.- 304с.

14. Основные направления единой государственной денежно-кредитной политики на 2006г. // Деньги и Кредит.- 2005.-№ 12- С. 3-14.

15. Основные направления единой государственной денежно-кредитной политики на 2007г. // Деньги и Кредит.- 2006.-№ 11- С. 3-21.

16. Основные направления единой государственной денежно-кредитной политики на 2008г. // Деньги и Кредит.- 2007.-№ 9- С. 4-31.

17. Салимжанов И.К. Рынок и регулирование цен // Финансы.- 2007.-№ 7.- С. 68-70.

18. Сухарев О.С., Курьянов А.М. Актуальные вопросы денежно-кредитной политики // Финансы.- 2007.-№ 9- С. 55-58.

19. Экономика: Учебник / Под ред. доц. А.С. Булатова, 2-е изд.,- М.: Изд-во БЭК, 1997.- 816с.

20. Экономическая теория: Учебник для студентов высш. учеб. Заведений./ Под ред. В.Д. Камаева.- 10-е изд.- М.: Гуманитар изд. Центр ВЛАДОС, 2004.- 592с.

21. Экономическая теория. Учебник / Под ред. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёвой, А.С. Тарасевича.- М.: ИНФРА.- 2003.- 714с.

© 2010 Интернет База Рефератов