Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Монополизм как экономическое явление, основные направления демонополизации в российской экономике

Курсовая работа: Монополизм как экономическое явление, основные направления демонополизации в российской экономике

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

САРАТОВСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНО -ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономической теории

Курсовая работа

на тему:

«Монополизм как экономическое явление, основные направления демонополизации

в российской экономике»

Саратов 2000

Содержание

|

лист |

|

Введение |

3 |

|

Часть I. Монополизм как экономическое явление |

5 |

Глава 1. Основы монополизма§ 1. Основы монополизма 1.1. Что такое монополия? 1.2. Международные монополии 1.3. Монополизация экономики § 2. Монополизм и конкуренция 2.1 Баланс «монополия» «конкуренция» 2.1 Монополистическая практика Глава 2. Теория монополии§ 1. Поведение фирмы-монополиста на рынке 1.1. Предельный доход монополиста 1.2. Максимизация прибыли монополиста 1.3. Монополия и эластичность спроса 1.4. Влияние налогов на поведение монополиста 1.5. Оценка монополистической власти § 2. Ценовая дискриминация § 3. Монополия и эффективность |

5 5 5 6 7 8 8 11 13 13 13 15 17 17 18 20 21 |

|

Часть II. Основные направления демонополизации в российской экономике Глава 1. Антимонопольная политика§ 1. История антимонопольного регулирования § 2. Монополистические действия и ограничение конкуренции: вопросы квалификации § 3. Антимонопольная и конкурентная политика в РФ Глава 2. Процессы демонополизации в российской экономике§ 1. Особенности российского монополизма 1.1. Экономические реформы и монополизм 1.2. Генетические истоки монополизма в российской экономике 1.3. Концентрация производства и монополистическое положение на рынке § 2. Стратегия демонополизации и стимулирования конкуренции |

23 23 23 24 27 30 30 30 31 33 36 |

Заключение |

42 |

|

Список использованных источников |

44 |

|

Приложение |

45 |

Введение

Проблема монополизма в экономике вызывает интерес экономистов на протяжении почти всего двадцатого столетия. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

К монополиям можно относится по-разному, общество борется с ними более ста лет, однако нельзя видеть в монополиях все мировое зло или считать только их основой экономического благосостояния.

Отношение общественности и государства к различным формам несовершенной конкуренции всегда двойственно вследствие противоречивой роли монополий в экономике. С одной стороны, монополии ограничивают выпуск продукции и устанавливают более высокие цены в силу своего монопольного положения на рынке, что вызывает нерациональное распределение ресурсов и обусловливает усиление неравенства доходов. Монополия, безусловно, снижает жизненный уровень населения. Далеко не всегда фирмы-монополисты используют в полной мере свои возможности для обеспечения роста научно-экономического потенциала. Дело в том, что вследствие существования ограничений для вступления в отрасль монополии не имеют достаточных стимулов для повышения эффективности за счет НТП, так как нет конкуренции.

С другой стороны, существуют весомые аргументы в пользу монополий. Продукция монополистических компаний отличается высоким качеством, что и позволило им завоевать господствующее положение на рынке. Монополизация воздействует на повышение эффективности производства: только крупная фирма на защищенном рынке обладает достаточными средствами для успешного проведения исследований и разработок.

Вместе с тем, не следует преувеличивать роль монополий в обеспечении НИОКР (научных исследований и опытно-конструкторских разработок). Практика свидетельствует, что многие крупные открытия в технике осуществляются сравнительно небольшими, так называемыми венчурными компаниями. На этой основе подчас возникают крупные фирмы.

Кроме того, крупные масштабы производства позволяют снижать издержки и в целом экономить ресурсы. Так, повышение цен на нефть в результате действий стран ОПЕК крайне негативно сказалось на издержках во многих отраслях американской промышленности. Лишь использование крупными компаниями результатов НИОКР позволило перейти к топливосберегающим технологиям и снизить издержки.

Не следует также забывать и того, что крупные монополистические объединения играют роль своеобразного «буфера», сдерживая падение производства и, следовательно, увеличение безработицы во время кризиса. Образно говоря, крупные монополии это опорные узлы всей конструкции национального хозяйства.

Учитывая двойственный характер монополистических объединений, правительства стран с развитой рыночной экономикой стараются в какой-то мере противостоять монополизму, поддерживая и поощряя конкуренцию.

Объем представленной курсовой работы составляет 45 листов. Текст работы разбит на две крупные части, каждая из которых содержит по две главы, включающих несколько параграфов.

Первая часть курсовой работы посвящена анализу монополизма как экономического явления. В ней рассмотрены сущность и виды монополий, соотношение и проблемы взаимодействия монополии и конкуренции. Во второй главе первой части работы изложены вопросы экономического поведения фирмы-монополиста в условиях рыночной экономики.

Вторая часть работы содержит анализ российского монополизма. В ней рассматриваются такие актуальные вопросы, как:

- антимонопольная политика (изложены проблемы правового регулирования монополизма и ограничения конкуренции на основе действующего законодательства Российской Федерации);

- основные направления демонополизации в российской экономике.

Также во второй главе второй части данной работы раскрыты особенности российского монополизма и его историко-генетические корни.

В заключении подведены основные итоги работы и сделаны выводы по ключевым вопросам данной темы.

Работа содержит несколько рисунков, графиков и таблиц, в которых наглядно представлена анализируемая информация.

В ходе написания работы были подобраны и проанализированы около 30 источников, в результате из 20 был использован материал. Список источников (нормативные акты, периодика, учебная литература и пр.), использованных при написании, представлен на последних листах работы в алфавитном порядке.

В конце работы содержится приложение, в котором в табличной форме представлены показатели концентрации производства в Российской Федерации (на примере химической и нефтехимической отраслей).

Часть I. Монополизм как экономическое явление

Глава 1. Экономическая сущность монополизма

§ 1. Основы монополизма

1.1. Что такое монополия?

Монополия – это абсолютное преобладание в экономике единоличного производителя или продавца продукции1. Такое преобладание обеспечивает предпринимательской фирме (фирмам) или иным субъектам хозяйствования, добившимся монополии, т. е. монополистам, исключительное право распоряжения ресурсами, возможность давления на конкурентов, потребителей и общество в целом, возможность получения сверхприбылей и устойчивого получения прибылей вообще. Монополия может возникать как продукт естественного, либо искусственного монополизма.

В нашей литературе термин «монополия» охватывает, как правило, широкий круг экономических структур, для обозначения которых в работах зарубежных экономистов применяются наряду со словом «монополия» термины «олигополия», «двусторонняя монополия». Двусторонняя монополия – это взаимодейстие единого поставщика или объединенного покупателя (такая ситуация возможна в системах транспорта, энерго-, водо-, газоснабжения и иных существенно важных системах жизнеобеспечения общества). Олигополия – это наличие на рынках немногих поставщиков, число которых может колебаться от 2 («дуополия») до 7-8. Собственно «монополия» – явление достаточно редкое, если не сказать уникальное. Типичным же явлением для рыночной экономики стран Запада является сочетание олигополии и мелкого предпринимательства, причем за два последних десятилетия этот симбиоз оказался наилучшей формой выражения отношений во многих отраслях тяжелой индустрии, прежде всего машиностроения, охватив даже область информатики.

Олигополии, тем более монополии, могут иметь разные количественные параметры. Но, как правило, они формируются на базе концентрации капитала и ресурсов, поэтому такую роль обычно исполняют крупные корпорации.

Возможность перехода от олигополии или иной немонопольной структуры к собственно монополии существует всегда, что обусловлено тенденцией естественного монополизма. Такая возможность реализуется посредством монополистической практики и монополизации экономки. Однако во всех странах с развитой рыночной экономикой такие действия пресекаются различными актами государства, в ряду которых надо выделить законодательство о конкуренции (или о противодействии монополизму). История развития рыночной экономики за рубежом свидетельствует о том, что возможность возникновения монополий, как правило, не реализуется.

В США, к примеру, крупные олигополистические структуры охватывают немногим более 50% валового национального продукта и менее 50% занятых. Подобная картина наблюдается и в западноевропейских странах. Такое положение характерно для современного научно-технического развития этих стран. Гибким и мобильным небольшим фирмам удается порой быстрее и с меньшими потерями приспосабливаться к изменениям хозяйственной конъюнктуры. Эффект гибкости производства к использованию которого лучше приспособлены мелкие и средние фирмы нередко обеспечивает больший выигрыш, чем эффект масштабности и концентрации ресурсов. К тому же небольшие фирмы легче и охотнее идут на риск.

Наряду с этим просматривается и тенденция усиления непосредственных горизонтальных и вертикальных взаимосвязей между олигополиями и небольшими фирмами. Горизонтальными являются связи между крупными корпорациями и небольшими компаниями в форме кооперации фирм, выпускающих однородные товары, либо в форме взаимодействия фирм, находящихся на одной стадии производственного процесса и выполняющих разные функции по изготовлению основного продукта (например, субконтрактная кооперация крупных корпораций с мелкими фирмами, выпускающими отдельные узлы, компоненты изделий, сбора которых происходит на заводах головной корпорации).

Вертикальными являются связи между крупными корпорациями и небольшими компаниями, находящимися на разных стадиях производственного процесса. Характерным примером таких связей являются отношения крупных корпораций, занятых переработкой сырья, и мелкими фирмами, осуществляющими поставку этого сырья, дальнейшую обработку основной и побочной продукции корпораций, утилизацию отходов, вспомогательные работы, реализацию продукции, а также и освоение производства новых товаров. В качестве одной из наиболее распространенных форм вертикальных взаимосвязей используется система «франчайзинг» заключение контракта, по которому корпорации передают право продажи своих марочных товаров мелким самостоятельным фирмам (дилерам). Этой системой охвачено в США почти полмиллиона различных предприятий с общим объемом продаж свыше 200 млрд. долларов.1

1.2. Международные монополии

Международная монополия – крупная фирма с активами за рубежом или союз фирм разной национальной принадлежности, устанавливающих господство в одной или нескольких сферах мирового хозяйства с целью максимизации прибыли. По своим формам международные монополии делятся на две основные группы: базирующиеся на общей монополистической собственности тресты и концерны (транснациональные или многонациональные монополии) и межфирменные союзы (картели и синдикаты).

Транснациональные тресты и концерны – компании, находящиеся в собственности, под контролем и управлением предпринимателей одной страны. Международны они по сфере своей деятельности. Компании этого типа существовали уже в XIX веке, но подлинно широкий размах их активность получила в середине нынешнего столетия.

В отличие от транснациональных монополий хозяевами многонациональных трестов и концернов являются предприниматели не одной, а двух и более стран. Их характерная особенность – международное рассредоточение акционерного капитала и многонациональный состав ядра компании.1

1.3. Монополизация экономики

Монополизация экономики – это процесс захвата фирмами ключевых позиций в области производства и реализации продукции, установление ими своего монополизма. Монополизация экономики может иметь естественное, либо искусственное происхождение.

Низшими формами монополизации экономики являлись временные соглашения о ценах – их участники обязывались в течение известного периода продавать свои товары по единым ценам (такие соглашения именовались конвенциями, пулами, рингами).

Такие соглашения могут возникать и сегодня. Но основными формами монополизации экономики выступают картели, синдикаты, тресты и концерны.

Картель – это объединение ряда предприятий одной отрасли производства, при котором его участники, сохраняя свою собственность на средства и результаты производства, вступая между собой в длительные соглашения об установлении единых цен, о делении рынков по потребителям и продукции и т. п.

Синдикат – это объединение предприятий одной отрасли, при котором собственность на средства производства сохраняется за участниками соглашения, а произведенная продукция является собственностью всего синдиката (т. е. сохраняется производственная самостоятельность участников синдиката, но утрачивается их коммерческая самостоятельность). Трест – это объединение предприятий на базе установления общей собственности на средства производства.

Концерн – корпорация, возникающая на основе акционерного капитала (или капитала общества с ограниченной ответственностью) и объединяющая под эгидой головной компании («холдинга») формально независимые предприятия путем установления финансового контроля над ними.

В хозяйственной жизни стран с рыночной экономикой монополизация экономики связывается с овладением монополиями рыночной власти, т. е. сосредоточением в руках корпораций такой доли продаж, которая позволяет им навязывать обществу и иным хозяйствующим субъектам свои интересы. В США, например, уровень монополизации производства и реализации товара одной фирмой равной 40%, рассматривается как концентрация реальной рыночной власти, а уровень монополизации, равный 60% как выражение полной монополии.

§ 2. Монополизм и конкуренция

2.1. Баланс «монополия» «конкуренция».

Анализируя взаимную роль конкуренции и монопольно-регулирующих сил в рамках высококонцентрированных олигополистических рынков, необходимо учитывать их двойственную роль. Конкуренция воплощает в себя прежде всего стихийно-регулирующее (или, часто говорят, саморегулирующее) начало применительно к тому или иному рынку. Силы конкуренции направлены в сторону максимального увеличения воздействия всех факторов экономической эффективности, но при этом они носят стихийный характер, следовательно, могут вести и часто ведут, особенно в тяжелых условиях, из безраздельного господства на рынке, к ряду тяжелых – экономических, социальных и других последствий. Монопольно-регулирующие силы в свою очередь в состоянии, с одной стороны, ограничивать разрушительное влияние стихийных сил конкуренции и в этом смысле способствовать более сбалансированному развитию всей экономики, отдельных ее секторов и отраслей. С другой стороны, такое регулирование в случае чрезмерного ограничения конкуренции, например, ценовой – на базе сговоров ведущих производителей, ведет к застойным явлениям, в том числе к сдерживанию научно-технического прогресса и понижению эффективности производства. Наиболее ярко такие отрицательные процессы проявляются в условиях монопольного господства в отрасли одного или нескольких производителей.

Поэтому основная цель государственной политики по отношению к отдельным отраслям и производственным рынкам состоит в сохранении баланса конкурентных и монопольно-регулирующих сил в рамках олигополии. При этом антимонопольное законодателство является основным средством сохранения этого баланса путем недопущения чрезмерного проявления монополистических тенденций, т.е. как бы сохранения в «оптимальном режиме» механизма олигополии.

В основе современного промышленного законодательства лежит концепция антимонопольного регулирования отраслевых промышленных рынков на базе подхода "структура-поведение-функционирование".

При этом:

- Структура – это организация производства и распределения продукта, детерминирующая содержание и формы конкурентной борьбы, а именно, число и размер продавцов и покупателей, свободу входа и выхода предприятий-поставщиков, степень развития профсоюзного движения в отрасли, контрактные и законодательные отношения, связывающие покупателей и продавцов (например, через вертикальную или конгломеративную интеграцию).

- Поведение – это преобладающая в отрасли стратегия конкуренции и специфическая тактика предприятий в области ценообразования, развития продукта, рекламы, инноваций, инвестиций.

- Функционирование – это цели и результаты деятельности предприятий, а именно, преследование технической и аллокационной эффективности, технологический прогресс, доступность товаров, ползя занятость, эффективность использования ресурсов и т.п.

Баланс «монополия – конкуренция» заметно изменился в антимонопольном законодательстве на протяжении XX века. В анализ вовлекаются все факторы повышения эффективности производства: экономия на масштабах производства и экономия на масштабе сферы деятельности, экономия транзакционных издержек, связанных с осуществлением сделок, договоров, контрактов и, наконец, собственно конкурентный прессинг, связанный с соперничеством за долю рынка и за получение максимальной прибыли. Монополизм перестал отождествляться с ростом концентрации производства, в ряде случаев монополия получила «теоретическую санкцию» на существование, особенно, когда связанное с ней повышение эффективности перекрывает издержки от уменьшения конкуренции. Все большее внимание уделяется определению экономической категории монопольной рыночной власти, границ продуктовых и географических рынков, методов ценовой и неценовой конкуренции и т.п. Отраслевая конкуренция, накал конкурентной борьбы на отраслевом рынке рассматривается через методологическую призму взаимодействия целого ряда факторов. В частности, М. Портер выделяет пять основных факторов или «сил», определяющих состояние конкуренции и уровень прибыльности в отрасли.

Значение этой модели состоит в том, что на основе общетеоретических подходов в рамках несовершенной конкуренции в анализ вовлекается сложная совокупность чисто экономических и психологических факторов, определяющих силу конкурентного прессинга на отраслевом рынке, а именно: реальной конкуренции внутри отрасли, потенциальной конкуренции со стороны новых фирм-агрессоров (ценовая потенциальная конкуренция) и со стороны товаров и услуг – заменителей (неценовая потенциальная конкуренция), воздействия поставщиков и покупателей. Из этого общего подхода следует целый шлейф новых практических мер антимонопольного регулирования экономики, которые заслуживают специального изучения в отдельном докладе. Для целей данного параграфа важно отметить, что и реальная и потенциальная конкуренция на равных правах сосуществуют в теоретической основе современного антимонопольного законодательства, и что понятие «концентрация» автоматически не ассоциируется с понятием «монополизм».

Это и не удивительно, учитывая, что в развитых странах преобладают именно высококонцентрированные олигополистические рынки со сравнительно небольшим числом производителей.

В западной экономической теории считается, что когда доля четырех крупнейших предприятий отрасли достигает 40% (CR-4>40% становится вероятным олигополистический ценовой сговор. Именно в этом плане сформировался такой основой принцип антимонопольного законодательства, в соответствии с которым признаком монополии признается не крупный размер компании сам по себе, и даже не большая величина контролируемого рынка, а наличие у компании монополистических намерений и достаточной рыночной власти для осуществления этих намерений. Наиболее радикальным наказанием в связи с обвинениями в монополизации является расформирование компаний. Но такие решения принимаются редко. До настоящего времени их насчитывалось около трех десятков, причем лишь 7 из них было принято за 1950 - 70-е годы.

Представленный выше анализ свидетельствует о необходимости известной осторожности в отношении возможностей практического использования западного антимонопольного законодательства в наших условиях. Это законодательство рассчитано на уже существующую множественность производителей, оформившихся в олигополию. Именно по этой причине антимонопольное законодательство обычно не распространяется на те отрасли, в которых устойчиво не складывается олигополистическая структура (сельское хозяйство), либо, наоборот. единство является обязательной основой их производственной организации (транспорт, производство и распределение электроэнергии и пр.).

Что касается большинства остальных отраслей, то предварительный вывод, который может следовать из приведенных выше данных, связан с тем, что основным путем усиления конкурентной составляющей в экономическом поведении российских предприятий может, видимо, являться не деконцентрация производства и разукрупнение предприятий, а усиление иностранной конкуренции, для чего необходимо создание адекватных условий: конвертируемость рубля, целенаправленное регулирование тарифных барьеров входа в отрасли, хождение оптимального баланса между укрупнением предприятий, позволяющим экономить на масштабах производства, и усиление конкуренции на основе увеличения числа соперничающих и независимых производителей. Таким образом, можно предположить, что параллельное проведение мер по приватизации российской экономики по ее открытию для внешней конкуренции позволит радикально перестроить свойственную ей структуру прав собственности без запретительных издержек, связанных с негативными последствиями монополизма.

В то же время, очевидно, что ряд отраслей может не выдержать конкуренции иностранных производителей, по крайней мере в течение какого-то периода необходимой адаптации. Игнорирование минимальной длительности такого адаптационного периода неизбежно приведет к дезинтеграции промышленности и будет означать деиндустриализацию народного хозяйства, сопровождающуюся безработицей и разрушением промышленного потенциала. В этих случаях большинство экономистов обычно рекомендуют применение государством антимонопольных мер другого порядка, а именно: 1) создание параллельных аналогичных производств; 2) использование в качестве средства преодоления монополистических тенденций импорта аналогичных товаров; 3) осторожная деконцентрация производств, разукрупнение некоторых предприятий-гигантов; 4) использование методов прямого и косвенного государственного контроля за доходами, уровнем рентабельности, заработной платой, а отчасти и за распределением производимой продукции.

2.2. Монополистическая практика

Монополистическая практика – это действия хозяйствующих субъектов, в ходе которых реализуется их доминирующее положение в экономике (рыночная власть), либо это действия, направленные на монополизацию экономики. Имеются различные разновидности такой практики.

Государственная монополистическая практика осуществляется центральными правительственными органами и включает государственную национализацию рентабельных предпринимательских фирм, создание новых акционерных компаний с удержанием контрольного пакета акций в руках государственных органов (такие компании внешне независимы, но фактически их зависимость от государства гораздо большая, нежели при административно-командной системе), принудительное навязывание предпринимательским фирмам государственных заданий, директивное распределение товаров и принудительное навязывание партнеров по хозяйственным связям, государственное директивное планирование производства и реализации товаров, государственное директивное установление цен на товары, произведённые предпринимательскими фирмами, базирующимися на негосударственном капитале, наложение запретов на формы и объекты торговли. В прошлом государственная монополистическая практика имела в России преобладающее значение, почти полностью охватывая как внутренние, так и внешние экономические отношения.

Ведомственная монополистическая практика (т. е. соответствующая практика отраслевых министерств) имеет аналогичные формы проявления только в масштабах не народного хозяйства в целом, а отдельных его отраслей. Такая практика являлась в прошлом основой т. н. «ведомственности» и «ведомственной разобщенности в народном хозяйстве», сдерживая как экономическую инициативу «снизу», так и рациональное регулирование экономики «сверху». В настоящее время наблюдается стремление ряда ведомств сохранить такую практику, используя несовершенство законодательства об акционерных обществах и ценных бумагах. Министерства пытаются овладеть контрольными пакетами акций подчиненных предприятий. Если это примет широкие масштабы, ведомственная монополистическая практика сохранится в нашем народном хозяйстве, существенно ограничивая возможности развития конкуренции и распространении рыночных отношений.

Монополистическая практика предпринимательских фирм включает навязывание партнерам дискриминационных условий договоров, в том числе возложение на них обязанностей исключительной купли-продажи с данной предпринимательской фирмой и навязывание условий договора, не относящихся к предмету этого договора; изъятие товаров из обращения, а также прекращение производства товаров, потребность в которых существует, ради создания искусственного дефицита; сговор между фирмами с целью недопущения на рынок потенциальных конкурентов; навязывание покупателям принудительного ассортимента в качестве условия реализации товара, демпинг и др. Объективный читатель без труда обнаружит все названные формы монополистической практики – от т. н. «принудительного ассортимента» до планомерного уничтожения товаров на мясокомбинатах, в холодильниках для усиления спроса.1

Глава 2. Теория монополии

Чтобы определить, как влияет монополизм на рыночную экономику, остановимся на теории монополии. Что такое монополия? Как формируются издержки предприятия-монополиста, исходя из каких принципов оно устанавливает цену на свою продукцию и как определяет объем производства?

Понятие чистой монополии также обычно является абстракцией. Даже полное отсутствие конкурентов внутри страны не исключает их наличия за рубежом. Поэтому можно представить чистую, абсолютную монополию скорее теоретически. Монополия предполагает, что одна фирма является единственным производителем какой-либо продукции, не имеющей аналогов. При этом покупатели не имеют возможности выбора и вынуждены приобретать такую продукцию у фирмы-монополиста.

Не следует отождествлять чистую монополию и монопольную (рыночную) власть. Последняя означает возможность для фирмы влиять на цену и повышать экономическую прибыль, ограничивая объем производства и сбыта. Когда говорят о степени монополизации рынка, обычно имеют в виду силу рыночной власти отдельных фирм, присутствующих на этом рынке.

Как ведет себя монополист на рынке? Он полностью контролирует весь объем выпуска товара; если он принимает решение о повышении цены, то не боится потерять часть рынка, отдать его конкурентам, устанавливающим более низкие цены. Но это не означает, что он бесконечно будет повышать цену своей продукции.

Поскольку фирма-монополист, так же как и любая другая фирма, стремится к получению высокой прибыли, в ходе принятия решения о цене продажи она учитывает рыночный спрос и свои издержки. Так как монополист является единственным производителем данной продукции, кривая спроса на его продукцию будет совпадать с кривой рыночного спроса.

Какой объем производства должен обеспечить монополист, с тем, чтобы его прибыль была максимальной? Принятие решения об объеме выпуска основывается на том же принципе, что и в случае конкуренции,– на равенстве предельного дохода и предельных издержек.

§ 1. Поведение фирмы-монополиста на рынке

1.1. Предельный доход монополиста

Для фирмы в условиях совершенной конкуренции характерно равенство среднего и предельного доходов и цены. Для монополиста ситуация иная. Кривая среднего дохода и цены совпадает с кривой рыночного спроса, а кривая предельного дохода лежит ниже нее.

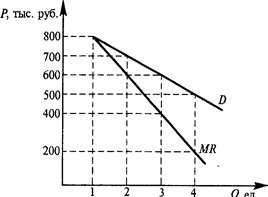

Почему кривая предельного дохода лежит ниже кривой спроса? Поскольку монополист – единственный производитель продукции на рынке и представитель всей отрасли, он, снижая цену продукции для увеличения объема продаж, вынужден снижать ее на все единицы продаваемых товаров, а не только на последующую (рис. 1.1)1.

Например, монополист может продать по цене 800 тыс. руб. только одну единицу своей продукции. Чтобы продать две единицы, он должен снизить цену до 700 тыс. руб. как на первую, так и на вторую единицу продукции. Чтобы продать три единицы – цена должна стать равной 600 тыс. руб. за каждую из них, четыре единицы – 500 тыс. руб. и т.д. Доход фирмы-монополиста соответственно составит, тыс. руб.: 1 ед.– 800; 2 ед. - 1400 (700·2); 3 ед. - 1800 (600·3); 4 ед. - 2000 (500·4).

Соответственно предельный (или дополнительный в результате увеличения продаж на одну единицу продукции) доход составит, тыс. руб.: 1 ед. – 800; 2 ед. – 600 (1400-800); 3 ед. – 400 (1800-1400); 4 ед. - 200 (2000-1800).

Рис. 1.1. Цена и предельный доход фирмы-монополиста: D – спрос; MR – предельный доход

На рис. показаны кривые спроса и предельного дохода как две несовпадающие линии, причем предельный доход во всех случаях, кроме выпуска 1 ед., меньше цены. А поскольку монополист принимает решение об объеме производства, выравнивая предельный доход и предельные издержки, цена и количество произведенной продукции будут иными по сравнению с условиями конкуренции.

1.2. Максимизация прибыли монополистом

Чтобы показать, при какой цене и каком объеме выпуска предельный доход монополиста будет максимально приближен к предельным издержкам и получаемая прибыль окажется наибольшей, обратимся к числовому примеру. Представим себе, что фирма Х является единственным производителем данной продукции на рынке, и сведем данные об ее издержках и доходах в табл. 1.1.

Таблица 1.1. Динамика издержек и доходов фирмы Х в условиях монополии

|

Выпуск продукции, тыс. ед. |

Издержки |

Цена, тыс руб. |

Доход |

Прибыль, млн руб. |

||

|

валовые, тыс. руб. |

предельные, тыс. руб. |

валовой, млн руб. |

предельный, тыс. руб. |

|||

| 0 | 1000 | – | – | – | – | -1000 |

| 1 | 1470 | 470 | 500 | 500 | 500 | -970 |

| 2 | 1890 | 420 | 498 | 996 | 496 | -894 |

| 3 | 2265 | 375 | 496 | 1488 | 492 | -777 |

| 4 | 2600 | 335 | 494 | 1976 | 488 | -624 |

| 5 | 2920 | 320 | 492 | 2460 | 484 | -460 |

| 6 | 3230 | 310 | 490 | 2940 | 480 | -290 |

| 7 | 3535 | 305 | 488 | 3416 | 476 | -119 |

| 8 | 3850 | 315 | 486 | 3888 | 472 | 38 |

| 9 | 4180 | 330 | 484 | 4356 | 468 | 176 |

| 10 | 4535 | 355 | 482 | 4820 | 464 | 285 |

| 11 | 4900 | 365 | 480 | 5280 | 460 | 380 |

| 12 | 5280 | 380 | 478 | 5736 | 456 | 456 |

| 13 | 5680 | 400 | 476 | 6188 | 452 | 508 |

| 14 | 6105 |

425 |

474 |

6636 |

448 |

531 |

|

15 |

6560 |

455 |

472 |

7080 |

444 |

520 |

|

16 |

7040 |

480 |

470 |

7520 |

440 |

480 |

|

17 |

7550 |

510 |

468 |

7956 |

436 |

406 |

|

18 |

8090 |

540 |

466 |

8388 |

432 |

298 |

|

19 |

8665 |

575 |

464 |

8816 |

428 |

151 |

|

20 |

9275 |

610 |

462 |

9240 |

424 |

-35 |

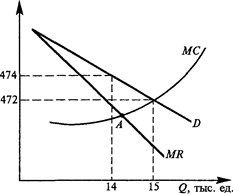

Мы предположили, что одну единицу своей продукции монополист может продать по цене 500 тыс. руб. В дальнейшем при расширении сбыта на 1 тыс. ед. он вынужден каждый раз снижать ее цену на 2 тыс. руб., поэтому предельный доход сокращается на 4 тыс. руб. при каждом расширении объема продаж. Фирма будет максимизировать прибыль, производя 14 тыс. ед. продукции. Именно при таком объеме выпуска ее предельный доход в наибольшей степени приближен к предельным издержкам. Если она произведет 15 тыс. ед., то эта дополнительная 1 тыс. ед. больше добавит к издержкам, чем к доходу, и тем самым уменьшит прибыль.

На конкурентном рынке, когда цена и предельный доход фирмы совпадают, было бы произведено 15 тыс. ед. продукции, причем цена этой продукции была бы ниже, чем в условиях монополии:

| Конкуренция | Монополия | |

| Оптимальный объем производства | 15 | 14 |

| Цена, тыс. руб. | 472 | 474 |

Графически процесс выбора фирмой-монополистом цены и объема производства показан на рис. 1.2.

Рис. 8.2. Определение цены и объема производства фирмой-монополистом: D – спрос; MR – предельный доход; МС – предельные издержки

Поскольку в нашем примере производство возможно лишь в целых единицах, продукции, а точка А на графике лежит между 14 и 15 тыс. ед., будет произведено 14 тыс. ед. продукции. Не произведенная монополистом 15-я тысяча (а она была бы выпущена в условиях конкуренции) означает потерю для потребителей, так как часть из них отказались от покупки из-за высокой цены, установленной производителем-монополистом.

Любая фирма, спрос на продукцию которой не является абсолютно эластичным, будет сталкиваться с ситуацией, когда предельный доход меньше цены. Поэтому цена и объем производства, приносящие ей максимальную прибыль, будут соответственно выше и ниже, чем в условиях совершенной конкуренции. В этом смысле на рынках несовершенной конкуренции (монополия, олигополия, монополистическая конкуренция) каждая фирма обладает определенной монопольной властью, которая наиболее сильна при чистой монополии.

1.3. Монополия и эластичность спроса

Как уже отмечалось, предельный доход в условиях совершенной конкуренции равен цене единицы товара и спрос на продукцию фирмы совершенно эластичен. При существовании монопольной власти предельный доход меньше цены, кривая спроса на продукцию фирмы является наклонной, что позволяет фирме, обладающей монопольной властью, получать дополнительную прибыль.

Эластичность спроса на продукцию (даже в случае, если на рынке присутствует только один продавец этой продукции) влияет на цену, установленную монополистом. Имея информацию об эластичности спроса Ер, а также данные, характеризующие предельные издержки фирмы МС, руководство фирмы может рассчитать цену продукции Р по формуле1:

P = ![]() (1.1)

(1.1)

Чем выше эластичность спроса, тем более приближены условия деятельности монополиста к условиям свободной конкуренции, и наоборот, при неэластичном спросе у монополии создается больше возможностей «взвинчивать» цены и получать монопольные доходы.

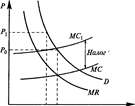

1.4. Влияние налогов на поведение монополиста

Поскольку налог увеличивает предельные издержки, кривая предельных издержек МС сместится влево и вверх в положение MC1, как это показано на рис. 1.3.

Фирма теперь будет максимизировать свою прибыль в точке пересечения Р1 и Q1.

Q1 Q0 Q

Рис 1.3. Влияние налога на цену и объем производства фирмы-монополиста: D – спрос, MR – предельный доход, МС – предельные издержки без учета налога, МС\ – предельные издержки с учетом налога

Монополист сократит производство и повысит цену в результате введения налога. Насколько он повысит цену, можно рассчитать, используя формулу (1.1). Если эластичность спроса, к примеру, составляет -1,5, тогда

.

.

При этом после введения налога цена увеличится на величину, в три раза превышающую размер налога. Влияние налога на монопольную цену зависит, таким образом, от эластичности спроса: чем менее эластичен спрос, тем в большей степени монополист повысит цену после введения налога.

1.5. Оценка монопольной власти

Эластичность спроса является важным фактором, ограничивающим монопольную власть фирмы на рынке. Если мы имеем дело с чистой монополией (только один продавец), эластичность спроса становится единственным рыночным фактором, сдерживающим монопольный произвол. Именно поэтому все отрасли естественной монополии регулируются государством. Во многих странах предприятия естественной монополии являются государственной собственностью.

Однако чистая монополия встречается достаточно редко, как правило, либо монопольная власть делится между несколькими крупными фирмами, либо на рынке действует множество небольших фирм, каждая из которых производит отличающуюся от других продукцию.

Таким образом, на рынках несовершенной конкуренции каждая фирма в той или иной степени обладает рыночной властью, что позволяет ей устанавливать цену выше предельного дохода и получать экономическую прибыль.

Разница между ценой и предельным доходом зависит от эластичности спроса на продукцию фирмы: чем более эластичен спрос, тем меньше возможностей получения дополнительной прибыли, меньше рыночная власть фирмы.

В условиях чистой монополии, когда спрос на продукцию фирмы совпадает с рыночным, его эластичность является определяющей в оценке рыночной власти фирмы. В других случаях, когда рыночная власть делится между двумя, тремя или большим количеством фирм, она зависит от следующих факторов:

1. Эластичность рыночного спроса. Спрос на продукцию отдельной фирмы не может быть менее эластичным, чем рыночный спрос. Чем большее количество фирм представлено на рынке, тем более эластичен будет спрос на продукцию каждой из них. Присутствие конкурентов не позволяет отдельной фирме значительно поднимать цену без опасения потерять часть своего рынка сбыта.

Поэтому оценка эластичности спроса на продукцию фирмы является той информацией, которая должна быть известна руководству фирмы. Данные об эластичности должны быть получены путем анализа сбытовой деятельности фирмы, объема продаж при различных ценах, проведения маркетинговых исследований, оценки деятельности конкурентов и т.д.

2. Количество фирм на рынке. Однако само по себе количество фирм еще не дает представления о том, насколько рынок монополизирован. Для оценки конкурентности рынка используется индекс рыночной концентрации Герфиндаля.

Пример 8.1. Оценим степень монополизации рынка в двух случаях: когда доля одной фирмы составляет 80% от всего объема продаж данной продукции, а остальные 20% распределяются между другими тремя фирмами, и когда каждая из четырех фирм осуществляет по 25% продаж на рынке.

Индекс рыночной концентрации составит:

в первом случае H=802+6,672+6,67:l+6,672=6533;

во втором случае Н=252·4=2500.

В первом случае степень монополизации рынка выше.

3. Поведение фирм на рынке. Если фирмы на рынке будут придерживаться стратегии жесткой конкуренции, снижать цены для захвата большей доли рынка и вытеснения конкурентов, цены могут снизиться почти до конкурентного уровня (равенство цены и предельных издержек). Монопольная власть и соответственно монопольные доходы фирм уменьшатся. Однако получение высоких ^ доходов очень притягательно для любой фирмы, поэтому вместо агрессивной конкуренции более предпочтителен явный или тайный сговор, раздел рынка.

Структура рынка, степень его монополизации должны учитываться фирмой при выборе стратегии деятельности. Для формирующегося рынка России характерна высокомонополизированная структура, поддерживаемая созданием в последние годы различного рода концернов, ассоциаций и других объединений, одной из целей которых является поддержание высоких цен и обеспечение себе «спокойного существования». Вместе с тем предполагаемое усиление открытости российской экономики для мирового хозяйства приведет к конкуренции с зарубежными фирмами и значительно усложнит положение отечественных монополистов.

Помимо уже рассмотренного выше эффекта масштаба существуют и другие причины, приводящие к монополии. Среди них немалую роль играет установление препятствий для вступления новых фирм на рынок. Такими препятствиями могут стать необходимость получения специального разрешения государственных органов на занятие тем или иным видом деятельности, лицензионные и патентные барьеры, таможенные ограничения и прямые запреты на импорт, сложности в получении кредитов, высокие первоначальные затраты для открытия нового предприятия и др.

Например, для открытия коммерческого банка в России помимо установленного минимального размера уставного фонда требуется специальное разрешение Центрального банка, получить которое достаточно сложно. Не менее сложно и «добыть» относительно дешевый кредит. Введенные новые импортные пошлины на спиртные напитки, табачные изделия, автомобили и др. снижают конкурентные возможности иностранных товаров и укрепляют позиции отечественных производителей.

Вместе с тем получение высоких прибылей является мощным стимулом, привлекающим новые фирмы в монополизированную отрасль. И если отрасль не является естественной монополией (а большинство российских монополий таковыми не являются), то фирма-монополист в любой момент может ожидать появления неожиданного конкурента.

Чем выше прибыль предприятия-монополиста, тем больше желающих проникнуть в отрасль, например, путем расширения производства и продаж товаров-заменителей. Выход новых фирм на рынок с продукцией, способной эффективно заменить продукцию монополиста, приводит к переключению спроса потребителей. В таких условиях монополист будет вынужден снижать цену, отказываться от части прибыли, чтобы сохранить положение на рынке.

Законодательные барьеры для вступления в отрасль также не вечны. На поддержку государственных чиновников, выражающих их интересы, монополисты тратят значительные средства, которые включаются в издержки, увеличивая их. Поэтому в условиях развитого рыночного хозяйства положение фирм-монополистов не является таким уж «безоблачным», как это кажется на первый взгляд.

§ 2. Ценовая дискриминация

Ценовая дискриминация является одним из способов расширения рынка сбыта в условиях монополии. Производя продукции меньше и по более высокой цене, чем в условиях чистой конкуренции, монополист тем самым лишается части потребительского спроса. Эта часть потенциальных покупателей была бы готова приобрести товар, если бы его цена была ниже монопольной. Однако, снижая цену с целью расширения объема сбыта, монополист вынужден снижать цену на всю продаваемую продукцию. Но в некоторых случаях фирма может устанавливать разные цены на одну и ту же продукцию для разных групп покупателей. Если одни покупатели приобретают продукцию по более низкой цене, чем остальные, имеет место практика ценовой дискриминации.

Ценовая дискриминация может проводиться при следующих условиях:

- покупатель, приобретя продукцию, не имеет возможности ее перепродать;

- существует возможность разделить всех потребителей данной продукции на сегменты, спрос на которых имеет разную степень эластичности.

Действительно, если фирма, производящая любую продукцию, которая может быть перепродана, например телевизоры, холодильники, сигареты и т. п., решила прибегнуть к ценовой дискриминации, она столкнется со следующей ситуацией. Снижение цены на эти товары для пенсионеров и сохранение ее на первоначальном уровне для всех остальных категорий населения приведет к тому, что, покупая эти товары, пенсионеры тут же будут их продавать. К тому же такая ценовая политика может вызвать недовольство покупателей1.

Иная ситуация складывается, если продукция не может перепродаваться; сюда относятся прежде всего отдельные виды услуг. В этом случае для групп потребителей, спрос со стороны которых является более эластичным, устанавливаются различные виды скидок с цены. Иными словами, разные группы потребителей представляют собой разные рынки, эластичность спроса на которых различная.

Предположим, что какая-то авиакомпания Y продавала 100 тыс. авиабилетов по цене 500 тыс. руб. за билет. Такая цена была установлена исходя из равенства предельного дохода и предельных издержек. Ежемесячный валовой доход компании составлял 50 млрд. руб. Однако в результате произошедших изменений (выросли цены на топливо, работникам была повышена заработная плата) издержки компании возросли, и цена билета была повышена вдвое. Вместе с тем количество проданных билетов сократилось в два раза и составило 50 тыс. шт. Несмотря на то, что общий валовой доход сохранился на уровне 50 млрд. руб., существуют возможности получить дополнительный доход, привлекая пассажиров, отказавшихся от полетов из-за высокой цены, через предоставление скидок.

§ 3. Монополия и эффективность

Современные экономисты считают, что распространение монополии снижает экономическую эффективность по крайней мере по трем основным причинам.

Во-первых, объем производства, максимизирующий прибыль монополиста, ниже, а цена – выше, чем в условиях совершенной конкуренции. Это приводит к тому, что ресурсы общества используются не в полном объеме, и при этом часть продукции, необходимая обществу, не производится. Количество выпускаемой продукции не доходит до точки минимальных средних валовых издержек, тем самым производство осуществляется не с минимально возможными при данном уровне технологии издержками. Иными словами, максимальная производственная эффективность не достигается.

Во-вторых, являясь единственным продавцом на рынке, монополист не стремится к снижению производственных издержек. У него не существует стимула использовать наиболее прогрессивную технологию. Обновление производства, снижение издержек, гибкость не являются для него вопросами выживания. По тем же причинам монополист слабо заинтересован в научно-исследовательских разработках и использовании новых достижений НТР.

В-третьих, барьеры для вступления новых фирм в монополизированные отрасли, а также огромные силы и средства, которые монополисты тратят на сохранение и укрепление собственной рыночной власти, оказывают сдерживающее воздействие на экономическую эффективность. Мелким фирмам с новыми идеями трудно пробиться на монополизированные рынки.

Другая точка зрения на проблемы монополии и эффективности представлена позицией Дж. Гэлбрейта и И. Шумпетера. Не отрицая негативные стороны монополии (например, более высокие цены на продукцию), они выделяют и ее преимущества с точки зрения научно-технического прогресса. Эти преимущества, по их мнению, состоят в следующем:

1. Совершенная конкуренция требует от каждого производителя использовать наиболее эффективную технику и технологию из уже существующих. Однако разработка новых прогрессивных технических решений не под силу отдельной конкурентной фирме. Необходимы значительные средства для финансирования НИОКР, которых не может быть у мелкой фирмы, не получающей стабильную экономическую прибыль. В то время как монополии или олигополии, имеющие высокую экономическую прибыль, располагают достаточными финансовыми ресурсами для инвестиций в научно-технический прогресс.

2. Высокие барьеры, которые существуют для входа новых фирм в отрасль, дают олигополиям и монополиям уверенность в том, что экономическая прибыль, которая является результатом использования в производстве научно-технических достижений, сохранится долгое время и инвестиции в НИОКР дадут долговременную отдачу.

3. Получение монопольной прибыли за счет более высоких цен является стимулом инновационной деятельности. Если бы вслед за каждым нововведением, снижающим издержки, следовало понижение цен, то причин для развития инновационных процессов не существовало бы.

4. Монополия стимулирует конкуренцию, так как монопольно высокие прибыли являются крайне привлекательными для других фирм и поддерживают стремление последних войти в отрасль.

5. В отдельных случаях монополия способствует снижению издержек и реализации эффекта масштаба (естественная монополия). Конкуренция в таких отраслях привела бы к росту средних затрат и снижению эффективности.

Во всех странах с рыночной экономикой действуют антимонопольные законодательства, контролирующие и ограничивающие монопольную власть.

Часть II. Основные направления демонополизации в российской экономике

Глава 1. Антимонопольная политика

§ 1. История антимонопольного регулирования

Важнейшим средством регулирования деятельности монополий является антимонопольное законодательство, основы которого заложены в законодательных актах Верховного Совета Российской Федерации.

Антимонопольное законодательство представляет собой пакет законов, который выступает как средство поддержания государством баланса между конкуренцией и монополией, как средство установления официальных «правил игры» на рынке.

Начало антимонопольному законодательству было положено в США и Канаде, что явилось реакцией на усиление власти союзов монополистов в экономике. В 1880 г. был принят первый закон – закон Шермана, который запрещал монополизацию рынка, признавал незаконными любые объединения и сговоры, направленные на ограничение производства и торговли. Позднее, в 1914 г., был принят еще один важный законодательный акт – закон Клейтона. Этот закон был направлен в первую очередь против различных видов монополистической практики. Он объявлял вне закона ценовую дискриминацию, запрещал исключительные или «принудительные» соглашения, формирование взаимопереплетающихся директоратов, приобретение акций конкурирующих корпораций. В 1914 г. была образована Федеральная торговая комиссия, предназначенная для борьбы с антиконкурентными слияниями компаний. В 1938 г. на эту комиссию была возложена дополнительная ответственность по защите общественности от вводящей в заблуждение или ложной рекламы. Акт Целлера–Кефовера 1950 г. дополнил закон Клейтона о слияниях запретом на слияние путем приобретения активов, результатом чего могло явиться ослабление конкуренции.

Первые антимонопольные законы США представляли собой попытку борьбы против крупного производства за выживание мелкого. В дальнейшем практика антимонопольного законодательства неоднократно менялась на протяжении XX столетия, периоды его ужесточения и либерализации чередовались.

В последние десятилетия наблюдается смягчение действий статей законодательства. В этом проявилось влияние представителей чикагской школы. По их мнению, основной задачей антимонопольного законодательства является не защита интересов отдельных компаний, а предотвращение ухудшения условий конкуренции.

В Западной Европе антимонопольное законодательство было принято в послевоенный период и имеет ряд особенностей. С одной стороны, оно формально направлено на защиту интересов потребителей, а с другой – призвано поощрять процесс концентрации производства и образования крупных корпораций, если это связано с научно-техническим прогрессом.

Хотя конкретный характер и содержание антимонопольного законодательства в различных странах имеют свои особенности, можно выделить общие для всех стран основы этого законодательства: охрана и поощрение конкуренции, контроль над фирмами, занимающими господствующее положение на рынке, контроль над ценами, защита интересов потребителей, защита интересов и содействие развитию среднего и мелкого бизнеса.

Современное антимонопольное законодательство имеет два принципиальных направления – контроль за ценами и контроль за слияниями компаний. Антимонопольное законодательство в первую очередь запрещает соглашения по ценам. Незаконным является любой сговор между фирмами в целях установления цен. Законом также преследуется демпинговая практика продаж, когда фирма умышленно устанавливает более низкие цены, с тем чтобы вытеснить из отрасли конкурентов. Например, в деле против «IBM» министерство юстиции США обвинило компанию в демпинге при установлении цен на аренду компьютеров ее собственного производства.

Слияние компаний происходит, когда одна фирма приобретает акции другой. В результате вторая компания становится составной частью первой. Со второй половины 80-х гг. усиление этого процесса наблюдается практически во всех странах. Так, в США в 1987 г. более 2000 фирм были поглощены в процессе слияний.

Правительство обычно предпринимает меры, когда в результате горизонтального слияния (объединение сходных компаний) фирм их рыночная доля значительно увеличивается. Исключение может быть сделано, когда одна из фирм находится на грани банкротства.

В случае вертикального слияния (объединение последовательно связанных производств типа угольных, сталелитейных и автомобильных компаний) закон также устанавливает верхний предел доли фирм на соответствующих рынках. Ведь слияние бывших поставщиков и потребителей лишает возможности другие фирмы продавать свои товары фирме-покупателю.

Конгломератные слияния (объединение компаний из разных отраслей) обычно разрешаются. Если нефтяная или страховая компания приобретает фирму по производству мороженого, то в результате их позиции на соответствующих рынках практически не меняются.

§ 2. Монополистические действия и ограничение конкуренции:

вопросы квалификации

Становление цивилизованного рынка в России немыслимо без развития конкурентной борьбы. Именно она является стимулом к дальнейшему совершенствованию производства, повышению качества продукции, снижению цен, а в конечном итоге - росту жизненного уровня населения. Для обеспечения нормальной конкурентной борьбы в странах с рыночной экономикой создано антимонопольное законодательство. Аналогичный процесс происходит и в нашей стране.

Статья 178 УК РФ устанавливает ответственность за монополистические действия и ограничение конкуренции. Однако при применении ее на практике возникает много вопросов1.

Прежде всего чрезмерно расширена возможность применения уголовно-правовых мер. Перечень деяний, противоречащих требованиям антимонопольного законодательства, содержится в ст.ст.6-10 Закона РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках" (далее - Закон), причем подавляющее большинство из них подпадает под признаки преступления, предусмотренного ст.178 УК РФ. Например, введение ограничений на создание новых хозяйствующих субъектов в какой-либо сфере деятельности, а также запретов на осуществление отдельных видов деятельности или производство определенных видов товаров, за исключением случаев, установленных законодательством Российской Федерации, необоснованное воспрепятствование осуществлению деятельности хозяйствующих субъектов в какой-либо сфере, запрещение на продажу (покупку, обмен, приобретение) товаров из одного региона Российской Федерации (республики, края, области, района, города, района в городе) в другой, ограничение прав хозяйствующих субъектов на продажу (приобретение, покупку, обмен) товаров, создание препятствий к доступу на рынок (выходу с рынка) другим хозяйствующим субъектам. Все это является не чем иным, как ограничением конкуренции (ч.1 ст.178 УК РФ).

Установление монопольно высоких (низких) цен, раздел рынка по территориальному принципу, по объему продаж или закупок, по ассортименту реализуемых товаров либо по кругу продавцов или покупателей (заказчиков) воспроизведены в диспозиции ч.1 ст.178 УК РФ.

Кроме того, ряд действий, указанных в Законе как нарушение антимонопольного законодательства, напрямую связаны с преступлениями. Так, изъятие товаров из обращения, целью или результатом которого является создание или поддержание дефицита на рынке либо повышение цен (абз.1 п.1 ст.5 Закона), чаще всего связано с установлением монопольно высоких цен; навязывание контрагенту условий договора, невыгодных для него или не относящихся к предмету договора, необоснованные требования передачи финансовых средств, иного имущества, имущественных прав, рабочей силы контрагента и др. (абз.2 п.1 ст.5 Закона) представляют собой одну из форм ограничения доступа на рынок. Подобный подход законодателя возлагает на правоохранительные органы обязанность прибегать к уголовному преследованию в большинстве случаев нарушения антимонопольного законодательства, что вряд ли оправданно.

К примеру, по указанию начальника одного из отделений железной дороги, занимающей доминирующее положение на рынке железнодорожных перевозок, был запрещен выход на пути общего пользования тепловозов, неподведомственных МПС.

Сотрудники городской администрации и областного управления российской транспортной инспекции ограничили самостоятельность хозяйствующих субъектов, предоставлявших услуги по перевозке пассажиров, обусловив утверждение паспорта названного маршрута и продление действия лицензии на пассажирские перевозки автомобильным транспортом вступлением хозяйствующих субъектов в союз предприятий и предпринимателей автомобильного транспорта. Через это образование администрация города имела возможность регулировать цены на оказываемые услуги. Описанные деяния образуют состав преступления, предусмотренный ч.1 ст.178 УК РФ.

Общепризнанно, что криминализация деяния уместна тогда, когда нет и не может быть нормы, достаточно эффективно регулирующей соответствующие отношения методами других отраслей права (гражданского, трудового или административного).

Представляется целесообразным использование уголовно-правовых мер в борьбе лишь с наиболее опасными видами нарушений антимонопольного законодательства, причиняющими существенный вред правоохраняемым интересам. Для этого предлагаем в конструкцию объективной стороны анализируемого состава преступления ввести признак "причинение существенного вреда".

Результатом совершения данного преступления, как правило, является вред, причиняемый хозяйствующим субъектам. Так, в одной из областей были введены обязательность платного подтверждения сертификата на ввозимую в область продукцию, квотирование ввоза, повышенный размер сбора для предприятий, торгующих ввезенной продукцией. В итоге каждой из трех фирм, торгующих товарами, произведенными в другой области, был нанесен ущерб в размере, превышающем 50 млн. рублей.

Нередко вред наносится и потребителям. В одном из крупных промышленных городов рынок ритуальных услуг был поделен между муниципальными предприятиями. Созданию новых предприятий препятствовали представители местной администрации, производящие регистрацию. Это позволяло муниципальным предприятиям бесконтрольно повышать цены.

Ввиду того, что рассматриваемые преступления совершаются в сфере экономической деятельности, т.е. в сфере производства, распределения, обмена и потребления материальных благ, последствия от их совершения должны носить материальный характер. Причинение же неимущественного вреда должно влечь применение гражданско-правовых мер.

Материальные последствия могут выступать в виде прямого ущерба, а также упущенной выгоды (неполучения должного).

Определенный интерес представляют случаи нарушения антимонопольного законодательства со стороны должностных лиц органов власти и управления. На практике возникают непростые вопросы: как квалифицировать действия депутатов представительных органов в случае издания правового акта, ограничивающего доступ на рынок хозяйствующих субъектов? как оценить действия должностных лиц, выполняющих требования незаконного правового акта, изданного органами государственной власти?

Нарушения антимонопольного законодательства со стороны представительных органов государственной власти и органов местного самоуправления получили распространение с расширением полномочий последних. Чаще всего депутаты различных уровней принимают нормативные акты, запрещающие ввоз на территорию определенного региона различных товаров, устанавливающие незаконные требования о получении лицензий товаропроизводителями из иных регионов, об уплате налогов и сборов.

Подобные акты принимаются коллегиально. Но вместе с тем суть их - ограничение конкуренции с признаками преступления, предусмотренного ч.1 ст.178 УК РФ. Субъектом преступления придется при этом признавать всех членов депутатского корпуса, проголосовавших за подобное решение. Однако если голосование проводилось тайно, есть основания полагать, что виновных не найти.

Принятие незаконного решения представительными и исполнительными органами создает лишь предпосылки для ограничения конкуренции. Реально права хозяйствующих субъектов нарушаются в результате действий должностных лиц, их выполняющих (исполнителей). К примеру, администрацией области было издано постановление, которым владельцы автотранспортных средств обязывались осуществлять противоугонную маркировку на конкретном предприятии, а при ее отсутствии автомашины к прохождению ежегодного техосмотра не допускались. В описанном случае реальный вред причинялся действиями сотрудников ГАИ.

И последнее: неясно, требуется ли дополнительная квалификация действий должностных лиц, нарушающих требования антимонопольного законодательства, по нормам главы 30 УК РФ. Так, главой администрации области издано постановление, согласно которому одно из акционерных обществ было наделено исключительным правом осуществлять торговлю ликероводочными изделиями в режиме работы с 19.00 до 23.00. Поскольку указания о специальном субъекте преступления в ч.1 ст.178 УК РФ не имеется, содеянное при наличии иных признаков подлежит дополнительной квалификации по нормам, устанавливающим ответственность за должностные преступления.

§ 3. Антимонопольная и конкурентная политика в

Российской Федерации

В настоящее время возрастает значение антимонопольной и конкурентной политики как одного из ключевых направлений деятельности по преодолению кризиса и реформированию российской экономики, что отмечено в Конституции Российской Федерации, Послании президента Российской Федерации Федеральному собранию и среднесрочной программе правительства Российской Федерации "Реформы и развитие российской экономики в 1995-1997 годах"1.

Антимонопольная и конкурентная политика в наряду с традиционными направлениями по предупреждению и пресечению монополистической деятельности будет в значительной мере концентрироваться на поощрении развития рыночной конкуренции между хозяйствующими субъектами, а также на организации государственного регулирования и контроля деятельности предприятий-монополистов, в том числе естественных монополий.

Реализация этих задач будет проводиться по следующим основным направлениям.

- разработка и реализация Государственной программы демонополизации экономики и развития конкуренции на рынках Российской Федерации и соответствующих отраслевых и региональных программ;

- осуществление антимонопольного контроля с целью предупреждения и пресечения злоупотреблений доминирующим положением хозяйствующих субъектов на товарных рынках; выявление и пресечение антиконкурентных соглашений между хозяйствующими субъектами, контроль за слияниями и поглощениями; проведение государственного антимонопольного превентивного контроля в процессе второго этапа приватизации, а также при реорганизации предприятий,

- недопущение создания или сохранения более благоприятных условий деятельности для отдельных хозяйствующих субъектов в отраслях и на товарных рынках, в том числе путем необоснованного предоставления льгот, присвоения разного рода эксклюзивных прав в части доступа на определенный рынок и т.п.; разработка Закона "О государственной помощи", принятого во многих странах Европы,

- выработка сбалансированной экспортно-импортной политики, в том числе политики умеренного государственного протекционизма, определяемой уровнем конкурентоспособности отечественных предприятий и условиями вступления Российской Федерации во Всемирную торговую организацию в качестве полноправного члена;

- проведение специальной политики в отношении естественных монополий на основе соответствующего законодательства;

- выявление и пресечение незаконных действий государственных органов и органов местного самоуправления, приводящих к ограничению или подрыву конкуренции;

- снижение барьеров для входа на рынки новых хозяйствующих субъектов, устранение административных региональных барьеров, препятствующих нормальному развитию конкуренции;

- дальнейшая разработка и реализация государственной политики по поддержке предпринимательства, в том числе мальве предприятий;

- защита предпринимателей от преступных посягательств и злоупотреблений со стороны должностных лиц;

- проведение государственной потребительской политики как важнейшей формы предупреждения и пресечения недобросовестной конкуренции, в том числе в сфере рекламной деятельности.

Практика применения законодательства, регулирующего вопросы развития конкуренции, предупреждения и пресечения монополистической деятельности, показала, что в настоящее время заложены необходимые основы для решения этих задач. Предстоит существенно расширить правовую базу для эффективной реализации государственной конкурентной политики.

Настоятельной стала разработка законодательства, регулирующего процессы демонополизации и поддержания добросовестной конкуренции в финансовой сфере. Требуют законодательного урегулирования процессы слияния и поглощения банков на основе разработки специальных законов о банковских слияниях и банковских холдинговых компаниях.

Важным направлением деятельности антимонопольных органов является разработка нормативных документов, необходимых для реализации законов "О естественных монополиях", "О рекламе".

Необходимо регулирование со стороны антимонопольных органов процессов аккумулирования в руках отдельных инвесторов контроля за большинством предприятий одной отрасли, то есть предотвращение создания новых частных монопольных структур или усиления существующего монополизма. В частности, при законодательном урегулировании вопросов привлечения иностранных инвестиций должны быть предусмотрены нормы, препятствующие скупке конкурирующих российских предприятий с последующим их закрытием и приватизацией каналов сбыта исключительно в интересах зарубежных конкурентов. При этом также должны быть предусмотрены меры, способствующие поддержанию определенного уровня занятости на территории страны.

Значительная роль отводится законодательству, регулирующему конкуренцию в процессе биржевой деятельности и проведения организованных торгов. Здесь важно обеспечить, в том числе на законодательном уровне, конкурсность, гласность и публичность их проведения. Необходимо разработать нормативную базу развития фьючерсных и опционных сделок в биржевой торговле с системой необходимых гарантий по таким торгам.

Следует подчеркнуть, что эффективность проведения конкурентной и антимонопольной политики в значительной степени зависит от согласованности действий федеральных органов исполнительной власти, в том числе при отработке приватизационных программ, государственной инвестиционной, таможенно-тарифной, структурной, финансовой политики и многих других вопросов, определяющих характер и темпы реформ.

Глава 2. Процессы демонополизации в российской экономике

§ 1. Особенности российского монополизма

1.1. Экономические реформы и монополизм

В ходе перестройки 1985-1991 гг. вопросы антимонопольной политики и механизмов регулирования конкурентных отношений так и не вошли в число приоритетных направлений экономических реформ. Однако именно монополизм является одним из ведущих звеньев механизма торможения реформ, препятствием на пути достижения позитивных результатов проводимых мер.

Либерализация российской экономики была предпринята без сколько-нибудь существенной трансформации экономических основ монопольных структур, при отсутствии налаженной системы антимонопольного регулирования и контроля. Либерализация цен и внешней торговли сняла административные ограничения с монополий, но не смогла обеспечить адекватную развернутую систему антимонопольной защиты рынка, так как не были предусмотрены соответствующие меры по проведению конкурентной политики. Оказалось, что для возникновения конкуренции недостаточно введения свободных цен и формального разгосударствления производства и управления.

Поведение большинства производителей-монополистов в ходе либерализации цен сводилось к их взвинчиванию, что при снижении объемов производства позволяло им добиваться роста прибыли. Более того, в условиях продолжающихся кризиса и роста инфляции российские монополисты находят новые способы для извлечения монопольно высоких прибылей, используя кризис неплатежей. Следует отметить, что подобные действия не находят должного отклика антимонопольных органов.

Кризис российской экономики осложняет проведение последовательной конкурентной политики. Согласно одной из точек зрения, спад и высокая инфляция в сочетании с заработавшими спросовыми ограничениями сокращают возможности монопольного диктата, в известной мере ослабляют остроту проблемы. Однако при этом совершенно не учитываются новые возможности для извлечения монопольных выгод и недобросовестной конкуренции.

Таким образом, экономические реалии сегодняшнего дня усложняют проблему демонополизации и развития конкуренции, ставя ее в контекст выживаемости самой российской экономики, сохранения ее ресурсного, производственного и научно-технического потенциалов.

Система антимонопольного регулирования и стратегия демонополизации не имеют достаточно проработанной концепции, что накладывает свой отпечаток на их действенность и способность обеспечивать формирование конкурентно-рыночных начал в российской экономике. Не решаются старые проблемы, рождаются новые. Переплетаются худшие черты дореформенного советского и пореформенного российского монополизма. Причина тому – присущий российским реформам американоцентризм, недооценка опыта стран Западной Европы и прежде всего ФРГ, а также Японии и стран постсоциалистической Восточной Европы.

1.2. Генетические истоки монополизма в российской экономике

Становление рыночной экономики в России столкнулось и продолжает сталкиваться с монополизмом особого рода. Своим рождением он обязан нерыночной среде и по своему генезису кардинально отличается от монопольных отношений, естественным образом выраставших из концентрации и централизации капитала в процессе конкурентной борьбы. Российский монополизм - результат тотального огосударствления экономики с присущей ему административно-командной системой управления. Именно государство составляло ось, вокруг которой формировались все элементы монопольной структуры. В отличие от рыночных монополий в западной экономике наши так называемые административные, или ведомственные, монополии создавались волевым путем. Государственный монополизм как не имеющая аналогов управленческая и организационная монополия составлял отличительную черту отечественного монополизма. Он сопровождался огромной концентрацией экономической власти на всех уровнях и функциональных направлениях централизованного планирования и управления экономикой. Важно подчеркнуть, что эта проблема не лишена социальной и политической окраски, поскольку интересы монопольных структур тесно переплетаются с интересами политической, административной и хозяйственной элит как советского, так и постсоветского общества.

Ликвидация рыночных принципов управления и распределения ресурсов, централизованное размещение инвестиций привели к формированию своеобразного технологического монополизма. Подавляющее большинство хозяйственных связей складывалось директивно, на безальтернативной основе, базировалось не на экономических, а на строго детерминированных организационных и технологических принципах, основной из которых гласил, народное хозяйство - единая фабрика.

В современной России, когда многие прежние функции государства уже отмерли, концентрация экономической власти на верхних уровнях управления если и снизилась, то незначительно. Она лишь перемещается в сферы регулирования финансовых отношений и приватизации собственности, правовой и административной регламентации создания новых хозяйственных единиц. При этом жесткость и административный диктат со стороны государства по отношению к предприятиям даже укрепились.

Живучесть государственного монополизма объясняется и тем, что в настоящее время наблюдается лишь чисто внешняя трансформация бывших отраслевых министерств в концерны и холдинги (например, "Роснефть", "Росуголь", "Чермет", "Цветмет" и др.), при которой старая организационная монополия, скорее, "меняет окраску", чем преобразуется в нечто новое1.

Властно-хозяйственные и прямые организационно-управленческие функции, присущие государственным монопольным структурам, действительно сходят на нет. Но властно-распорядительные, несомненно, растут и вширь, и вглубь, обретая новые формы, включая в свою орбиту новый инструментарий. Сегодня безальтернативность и неподконтрольность обществу пресловутой макроэкономической политики связывают экономическую свободу и инициативу реальных субъектов хозяйствования не в меньшей степени, чем командное планирование.

К генетическим корням российского монополизма относятся те его характерные черты, которые связаны с хронической разбалансированностью советской и, естественно, российской экономики. Глубокие структурные перекосы обусловливают постоянное воспроизводство несбалансированности предложения и спроса, неравноправия производителя и потребителя. Традиционный диктат производителя трансформируется в монополизм на соответствующих продуктовых, отраслевых и региональных рынках. Сегодня происходит качественная перегруппировка монопольных позиций отдельных секторов и отраслей. Резко ухудшились позиции реального сектора по сравнению с финансовым и торгово-посредническим секторами. Можно говорить и о формировании финансового монополизма, имеющего непредсказуемые последствия. Сказанное относится как к властно-распорядительным функциям государственной бюджетной и банковской систем, так и к коммерческим банкам.

Особенности государственной организации хозяйства, а также значительный вес в российской экономике сырьевых отраслей обусловили совершенно уникальную роль естественных монополий. В силу определенных обстоятельств (невозможность форсированного разгосударствления соответствующих отраслей производства и производственной инфраструктуры, усиления сырьевой направленности российской экономики) значимость этого вида монополий в российской экономике на данном этапе возрастает. Характер и особенности либерализации и приватизации в отраслях, относящихся к естественным монополиям, приводят к тому, что складывается весьма опасный симбиоз неизбежного "естества" и нового управленческого и частнохозяйственного монополизма. В ряде случаев он выливается в монопольный "беспредел", который может угрожать национальной безопасности страны (отключение подачи электроэнергии на важнейшие оборонные объекты).

Укрепляется локальное сегментирование рынков, которое и раньше являлось отличительной особенностью российской экономики. Растут уровень и удельный вес транспортных издержек в структуре цен, что провоцирует усиление локализации рынков. Единый национальный рынок характеризуется тенденцией к распаду на множество локальных рынков с разнообразными проявлениями регионального монополизма. Ширится хаотическая экономическая регионализация, подталкиваемая введением местными администрациями тех или иных местных режимов ценообразования, распределения, а также ограничений на ввоз (вывоз) продукции из регионов. Такие явления расширяют воспроизводственную базу монополизма.

1.3. Концентрация производства и монопольное положение на рынке

Казалось бы, очевидным является тезис о том, что монополизация порождена концентрацией производства. Это не так, монополия отнюдь не тождественна концентрации. Последняя превращается в монополию лишь в определенных условиях. Это положение очень важно учитывать в антимонопольной практике, чтобы не превращать борьбу с монополизмом в противодействие объективным процессам концентрации производства.

Более или менее систематические иследования процессов концентрации производства в отечественной экономике в связи с изучением монополизма были начаты в конце 80-х - начале 90-х годов. Статистические данные, опубликованные Госкомстатом СССР в 1991 г., показали, что уровень концентрации производства и рынка в бывшем СССР достаточно высок.

Объяснение этого феномена связано с ролью так называемых организационных монополий в виде министерств в промышленности СССР, которые сложились на мезоуровне управления экономикой. Именно на этом уровне концентрировались контроль и управление предприятиями, в то время как в рыночной экономике ФРГ эти функции принадлежат непосредственно крупным корпорациям. Поэтому объединения предприятий в нашей экономике намного меньше по размерам, меньше и число входящих в них производственных единиц. Так, если в ФРГ на одно предприятие приходилось в среднем 2,0 производственные единицы, то для бывшей союзной экономики этот показатель равен 1,4.

Иные результаты дают исследования степени предметной специализации предприятий на внутриотраслевом уровне. Проведенный еще в 1989 г. в ЦЭМИ АН СССР анализ распределения производства продукции производственно-технического назначения (всего 8 тыс. наименований) показал, что свыше половины рассмотренных ассортиментных позиций производилось на трех и менее предприятиях, а в машиностроении по 87% из 5885 наименований продукции наблюдалась однопредметная специализация предприятий.

К аналогичным результатам приводит сравнительный анализ структуры рынков в СССР (России) и развитых капиталистических странах по отдельным видам продукции, проведенный также в 1989 г. Суть вывода в том, что в России ассортимент продукции, объединенный в определенную группу, обычно производит меньшее число предприятий, чем за рубежом. Так, исследование структуры рынка химических волокон и нитей показывает, что из 375 ассортиментных позиций 288 выпускалось предприятиями - единственными производителями.