Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Недержавне соціальне страхування: сутність, організація, проблеми та перспективи розвитку в Україні

Курсовая работа: Недержавне соціальне страхування: сутність, організація, проблеми та перспективи розвитку в Україні

КУРСОВА РОБОТА

Тема: "Недержавне соціальне страхування: сутність, організація, проблеми та перспективи розвитку в Україні"

Вступ

Головна мета реформування у сфері пенсійного забезпечення України – підвищення рівня державних та недержавних гарантій у пенсійному забезпеченні громадян.

Актуальність теми курсової роботи полягає в аналізі необхідності впровадження системи недержавного пенсійного страхування на фоні кризи в солідарній систем державного пенсійного страхування в Україні.

Предметом курсової роботи є результати впровадження в Україні з 2004 року трирівнево системи пенсійного забезпечення.

Об’єкт дослідження – система недержавного пенсійного забезпечення України.

Мета роботи – аналіз поточного стану недержавних пенсійних фондів, їх роль та необхідність в сучасному пенсійному забезпеченні громадян України, виявлення основних проблем і шляхів розвитку системи недержавного пенсійного забезпечення в Україні.

1. Сутність та законодавче поле недержавного пенсійного страхування в Україні

1.1 Пенсійні системи в розвинутих ринкових країнах світу

Практичне реформування пенсійної системи в Україні пробудило у суспільстві інтерес до світового досвіду розв'язання цієї надзвичайно важливої соціальної проблеми.

Нині у світі існує три базові стратегії пенсійного забезпечення: солідарна, накопичувальна і змішана [15].

Солідарна стратегія передбачає солідарні відносини між поколіннями працівників – тобто тих, хто працює нині і утримує пенсіонерів, з одного боку, і пенсіонерів, з ншого. Свого часу нинішні пенсіонери, коли вони працювали, утримували попереднє покоління пенсіонерів.

Принципова особливість солідарної державної пенсії в Україні полягає у тому, що жінка або чоловік працювали, щоб заробити пенсію, 35 або 40 років і, ставши пенсіонерами, отримують її на рівні приблизно однієї третини своєї колишньої зарплати. Ця величина закладена у нормативах відрахувань до Пенсійного фонду України: щомісяця до ПФУ роботодавці відраховують 32% фонду оплати праці, а сам працівники (майбутні пенсіонери) – 1%-2%. Коли пенсіонер помирає, родич отримують останню пенсію на похорони. І все.

Накопичувальна стратегія передбачає наявність державних, корпоративних і особистих накопичувальних пенсійних програм, за допомогою яких формується майбутня пенсія громадянина.

Принципова особливість накопичувальної пенсії в тому, що вона є приватною власністю пенсіонера, який має право розпоряджатися нею на власний розсуд. Як правило, її заповідають спадкоємцям.

Тому доречно наголосити на можливості формування спадкових накопичувальних пенсій у рамках родини. І це не фантастика. В Україні сьогодні офіційно зареєстровано близько 100 недержавних пенсійних фондів. За оцінкою автора, вже нині понад п'ять тисяч українських пенсіонерів крім державної пенсії отримують свої накопичені пенсії.

Змішана стратегія передбачає комплексне використання в пенсійній моделі елементів солідарної та накопичувальної стратегій, а також систем пенсійного страхування.

Нині солідарна накопичувальна стратегії в чистому вигляді використовуються досить рідко (Україна, Чилі, Казахстан тощо). А от змішана стратегія – повсюдне явище у світі [15].

Проведемо короткий аналіз, систематизацію і стислий опис різних стратегій і моделей пенсійного забезпечення в світі, з тим, щоб врешті дійти до розуміння, якою має бути пенсійна система в Україні.

Радянська (діюча українська до 2004 року) солідарна модель. Це приклади класичної солідарної стратегії пенсійного забезпечення. Її сутність розкрита вище при поясненні принципів солідарної стратегії.

Російсько-польська солідарно-накопичувальна модель пенсійного забезпечення – класичний приклад змішаної стратегії. До речі, керівництвом України саме ця модель взята за базову для формування власної пенсійно системи, в якій будуть присутні всі три рівні – солідарний, страховий накопичувальний. Така система добре перевірена на практиці. До речі, другий (страховий) рівень в цій моделі дуже схожий на солідарний рівень, адже грош цього рівня теж належать державі.

Американська накопичувально-солідарна модель (США, деякі країни Латинської Америки, Португалія). Середній американець ма можливість забезпечити собі три пенсії: державну, приватну корпоративну приватну індивідуальну.

Сукупна податкова ставка на фонд заробітної плати за умови функціонування американської моделі пенсійно системи становить 15,3%. Її в рівних частках сплачують роботодавець і працівник

Пенсійний податок ма сукупну ставку 10,7% і також сплачується в рівних частках компаніями (роботодавцями) і працівниками.

При реалізації пенсійних програм другого рівня учасники (юридичні та фізичні особи) мають право самостійно обирати інвестиційні проекти, куди фонди зобов'язані спрямувати їхн пенсійні внески. До того ж при відкритті особистого пенсійного рахунку (ОПР) певні особливості. Так, не оподатковуються щорічні внески на суму, що не перевищує 2 тис. доларів (можна відкрити ОПР на дитину з моменту народження). Крім того, якщо гроші знімаються з ОПР до досягнення 59,5 років, доводиться платити прибутковий податок.

Німецька накопичувально-солідарна (виробнича) модель має ті ж три рівні. Особливість німецької моделі у тому, що на підприємстві створюється самоврядний структурний підрозділ, який займається корпоративними та особистими пенсійними програмами працівників. Накопичен кошти йдуть на відновлення та модернізацію виробництва. Ця модель функціонує в Австрії, Бельгії, Франції, Греції, Швеції та інших країнах.

Японська накопичувально-солідарна модель. Вона вельми своєрідна, оскільки ввібрала в себе багатовікові традиції японського суспільства. Її так і хочеться назвати «умовно-накопичувальною» тому, що де-юре це солідарна модель, а де-факто – накопичувальна, в якій держава «своєрідно» взяла на себе функції недержавного пенсійного фонду. Мимоволі згадуєш фразу, що стала приказкою: «Схід – справа тонка». Деяким аналогом японській може служити пенсійна система США для урядових чиновників.

У Японії основою пенсійно системи є державне соціальне забезпечення, яке фінансується з бюджету, але забезпечене за рахунок пенсійних внесків самих працівників та роботодавців. У зв'язку зі старінням населення та зростанням кількості пенсіонерів в Япон функціонує дворівнева модель. Основу базової пенсії складають пенсійні внески застрахованих громадян, підприємців і дотації держави (приблизно третина базової пенсії). Розмір базової пенсії у законодавчій формі встановлюється щорічно 1 квітня в фіксованому обсязі. Розмір пенсії достатній для задоволення основних потреб. Джерелом фінансування додаткових пенсій другого рівня є внески роботодавців і працівників, але виступають вони в формі додаткових пенсій: державної та корпоративної. Ця модель характерна також для Великобританії, Австралії та для деяких країн Північної Європи.

Чилійська накопичувальна модель. Введена А. Піночетом у 1981 р. Ця модель мала виключити вплив держави і політики на систему пенсійного забезпечення. Чилійська пенсійна програма розрахована на 40 років. Наприкінці цього терміну розмір пенсії має сягнути 400 доларів США. Модель дворівнева. Перший рівень – це обов'язкове відрахування працівником 10% заробітної плати до одного з приватних пенсійних фондів, які жорстко контролюються державою. Другий рівень – це страхування на випадок настання нвалідності чи втрати годувальника (3% від заробітної плати). За 20 років реалізації цієї моделі рівень пенсії в Чилі досяг 200 доларів США. Цю ж модель взяли за основу Аргентина, Перу, Колумбія та Казахстан.

Казахська накопичувальна модель. Запроваджена у Казахстані з 1 січня 1998 року. Її відмінністю від чилійської моделі є те, першим рівнем служать обов'язкові щомісячні пенсійні внески у обсязі 10% заробітної плати до державного Пенсійного фонду. Другий рівень – це 14 недержавних пенсійних фондів, які реалізують індивідуальні та корпоративні накопичувальні пенсійн програми. На другий рівень припадає майже дві третини в загальній сум пенсійних накопичень.

Згідно з законами України «Про загальнообов'язкове державне пенсійне страхування» [1] та «Про недержавне пенсійне страхування [5], виконавча та законодавча гілки влади вже визначилися в Україні реалізується російсько-польська модель пенсійної системи (табл. 1.1).

Ознайомлення з даними «Стратег моделі пенсійного забезпечення в світі» (табл. 1.2) дозволяє не тільки погодитися, але і підтримати це рішення, оскільки. воно враховує те, що майже третина населення України – це пенсіонери, які одержують «солідарну» пенсію.

Таблиця 1.1. Характеристики пенсійної системи в Україні

|

Діюча в період 1991–2003 років [2] 1. Це солідарна система (вона

спирається на ідею солідарності поколінь – працюючого і пенсійного. – роботодавця – 32% ФОП; 4. Розмір і своєчасність виплати

пенсії напряму залежить від кількості працюючих, кількості пенсіонерів та

своєчасності сплати внесків до ПФУ. |

Діюча з 1 січня 2004 року [1] 1. Має набрати чинності 3‑рівнева

пенсійна система, де: 2. корпоративні НПФ; профе-сійні НПФ;

відкриті НПФ; 3. Пенсія має формуватися з таких джерел: – державна пенсія + додаткова страхова пенсія + накопичувальна пенсія. Обсяг такої «потрійної» пенсії ма сягнути 65–70% середньої заробітної плати працівника. |

Аналіз даних таблиці 1.1 обнадію тим, що передбачається не сліпе копіювання, а творче засвоєння і вдосконалення світового досвіду (таблиця 1.2). В українському варіанті моделі пенсійного забезпечення передбачається, зокрема, суми пенсійного страхування в Накопичувальному фонді державного управління (2‑й рівень) зробити власністю українських пенсіонерів із правом передачі у спадок.

Таблиця 1.2. Стратегії та модел пенсійного забезпечення [14]

| Стратегія | Модель | Рівні пенсійної системи | ||

| 1 | 2 | 3 | ||

| 1. солідарна | радянська | державна пенсія (солідарна) | немає | Немає |

| 2. солідарно-накопичувальна | російсько-польська | державна пенсія (солідарна) | обов'язкове страхування | накопичувальна (корпоративна, особиста) |

| 3. накопичувально-солідарна | американська | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) |

| німецька (виробнича) | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) | |

| 4. Умовно-накопичувальна | японська | базова пенсія | додаткова державна та корпоративна | - |

| 5. накопичувальна | чілійська | обов'язкова накопичувальна пенсія | обов'язкове страхування (3%) | - |

| казахська | обов'язкова накопичувальна пенсія в державному пенсійному фонді | добровільна накопичувальна пенсія | - | |

В таблиці 1.3 наведен основні макропоказники обсягів пенсійного забезпечення в розвинутих ринкових країнах світу та в Україні. Як показує аналіз даних таблиці 1.3 – низькі пенс в Україні – це наслідок дуже низького рівня ВВП, який навіть у 2007 році не досяг рівня ВВП України 1990 року (у порівняльних цінах).

Таблиця 1.3. Видатки на соціальний захист та пенсії за віком у відсотках до ВВП станом на 2001 рік [14]

| Країна | Витрати на пенсії за віком (% від ВВП) |

| Бельгія | 8,6 |

| Данія | 10,6 |

| Франція | 10,2 |

| Німеччина | 7,6 |

| Греція | 10,6 |

| Ірландія | 5,0 |

| Італія | 11,5 |

| Люксембург | 8,6 |

| Голландія | 9,8 |

| Португалія | 5,5 |

| Іспанія | 6,4 |

| Великобританія | 10,0 |

|

Середній показник: |

8,7 |

|

Україна |

9,0 |

Джерело (крім України): Комісія Європейського Союзу.

Як показу аналіз даних, наведених в таблиці 1.3, рівень відносних видатків на соціальний захист та пенсії за віком у відсотках до ВВП в Україні відповідає середньому показнику у Європі, одначе рівень фактичної пенсії не являється купівельно-спроможним, тобто рівень ВВП в Україні не відповідає європейському співвідношеньню до прожиткового мінімуму на макрорівні.

1.2 Сутність побудови 3‑х рівневої структури системи пенсійного страхування України (2004–2007 роки)

Згідно з Законом України «Про загальнообов'язкове державне пенсійне страхування «[1] (далі Закон №1058) з 1 січня 2004 року система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень – солідарна система загальнообов'язкового державного пенсійного страхування (далі – солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом №1058.

Другий рівень – накопичувальна система загальнообов'язкового державного пенсійного страхування (далі – накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень – система недержавного пенсійного забезпечення, що базується на засадах добровільно участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Перший та другий рівн системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування. Другий та третій рівн системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

1.3 Законодавче поле створення системи недержавного пенсійного страхування в Україні

Закон України «Про недержавне пенсійне забезпечення» [5] (далі закон №1057) визнача правові, економічні та організаційні засади недержавного пенсійного забезпечення в Україні, як системи пенсійного страхування 3‑го рівня, та регулює правовідносини, пов'язані з цим видом діяльності.

Система недержавного пенсійного забезпечення – це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участ фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванн пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

Недержавне пенсійне забезпечення здійснюється:

– пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів;

– страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду;

– банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

Суб’єкти недержавного пенсійного страхування можуть бути розділені на 3 структурні одиниці: основна нфраструктура, учасники пенсійного страхування та структури забезпечення недержавного пенсійного страхування.

Недержавне пенсійне забезпечення здійснюється на принципах [5]:

– законодавчого визначення умов недержавного пенсійного забезпечення;

заінтересованості фізичних осіб у недержавному пенсійному забезпеченні;

– добровільност створення пенсійних фондів юридичними та фізичними особами, об'єднаннями фізичних осіб та об'єднаннями юридичних осіб;

– добровільної участ фізичних осіб у системі недержавного пенсійного забезпечення та вибору виду пенсійної виплати, крім випадків, передбачених цим Законом;

– добровільност прийняття роботодавцем рішення про здійснення пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

– економічно заінтересованості роботодавця у здійсненні пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

– неможливост необґрунтованої відмови роботодавця від здійснення пенсійних внесків до системи недержавного пенсійного забезпечення на користь своїх працівників, якщо роботодавець розпочав здійснення таких пенсійних внесків;

– рівноправності всіх учасників пенсійного фонду, які беруть участь в одній пенсійній схемі;

– розмежування та відокремлення активів пенсійного фонду від активів його засновників роботодавців – платників пенсійного фонду, адміністратора, компаній з управління активами, страхових організацій з метою унеможливлення банкрутства пенсійного фонду;

– визначення розміру пенсійної виплати залежно від суми пенсійних коштів, облікованих на ндивідуальному пенсійному рахунку учасника фонду або застрахованої особи;

– гарантування фізичним особам реалізації прав, наданих їм цим Законом;

цільового та ефективного використання пенсійних коштів;

– державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення;

– відповідальност суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та іншими нормативно-правовими актами;

– державного регулювання діяльності з недержавного пенсійного забезпечення та нагляду за його здійсненням.

Основні види недержавних пенсійних фондів наведені на рисунку 1.2.

Особливості функціонування недержавних пенсійних фондів [5]:

1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будь-яких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова «недержавний пенсійний фонд» або «пенсійний фонд», та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

2. Аналіз розвитку недержавного пенсійного страхування в україні у 2005–2007 роках

2.1 Основні результати діяльності НПФ на ринках небанківських фінансових послуг України за 2005–2007 роки

Згідно обзорній інформації Держфінпослуг України «Результати розвитку ринків небанківських фінансових послуг України за 12 місяців 2007 року» [16]:

1. Загальна кількість небанківських фінансових установ в Україні становила:

– на 31.12.2005 року – 1 745 з загальним обсягом активів 25,2 млрд. грн;

– на 31.12.2006 року – 1907 з загальним обсягом активів 32,7 млрд. грн.;

– на 31.12.2007 року – 1938 з загальним обсягом активів 45,2 млрд. грн.;

2. Загальна кількість недержавних пенсійних фондів в Україні становила:

– на 31.12.2005 року – 79 з загальним обсягом активів 0,046 млрд. грн.;

– на 31.12.2006 року – 96 з загальним обсягом активів 0,142 млрд. грн.;

– на 31.12.2007 року – 99 з загальним обсягом активів 0,281 млрд. грн.;

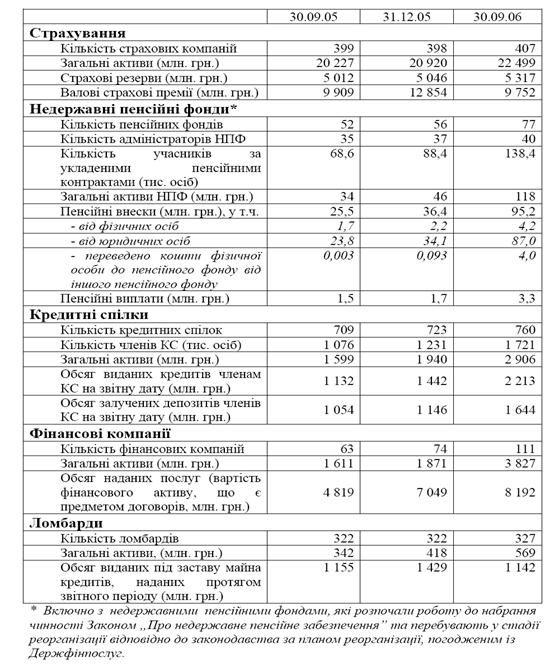

Таблиця 2.1. Основн показники діяльності фінансових установ – учасників ринку небанківських фінансових послуг України у 2005–2006 роках

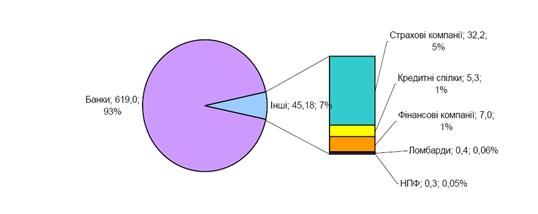

Враховуючи обсяг активів банківської системи України станом на 31.12.2007 року – 619 млрд. грн., частка небанківського сектору на фінансовому ринку України становить всього 7,0%, а частка НПФ – 0,05% (рис. 2.1, 2.2).

Таким чином, станом на початок 2008 року НПФ в Україні не відіграють ніякої ролі на фінансовому ринку держави, хоча темп росту активів НПФ за 2007 рок становить +98%, а темп росту активів всього небанківського сегменту фінансового ринку України (страхові компанії, кредитні спілки, фінансові лізингові та факторингов компанії, фінансові компанії по торгівлі цінними паперами, ломбарди та НПФ) становить +38%.

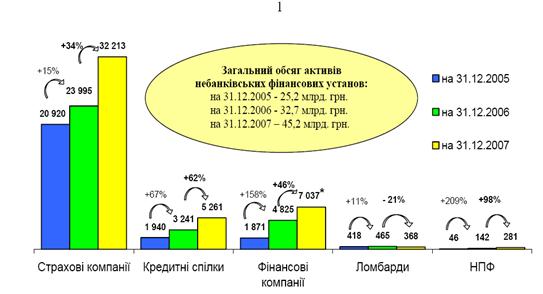

Рис. 2.2. – Динаміка обсягів активів небанківських фінансових установ, млн. грн. [16]

Рис. 2.3. Питома вага активів НПФ на фінансовому ринку України станом на 31.12.2007 [16]

Найбільш динамічним серед ринків небанківських фінансових послуг залишається ринок недержавного пенсійного забезпечення. Про це свідчить стрімке зростання не лише активів недержавних пенсійних фондів, а й число їх учасників, а також обсяги пенсійних внесків та виплат.

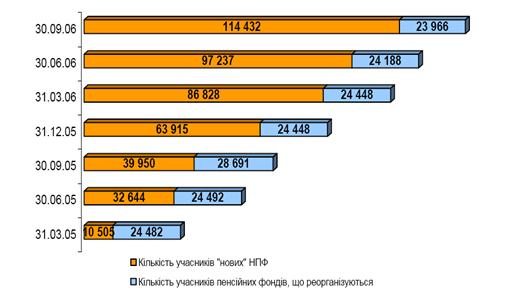

На кінець ІІІ кв. 2006 року загальна кількість учасників недержавних пенсійних фондів за укладеними контрактами, в тому числі в НПФ, які діяли до року, зросла порівняно з початком року на 56,6% і становила 138 398 фізичних осіб, з них майже 83% учасники «нових» НПФ.

Серед усіх учасників НПФ 24 818 осіб (18%) є безпосередніми вкладниками, на користь 201 особи (0,1%) пенсійні контракти укладено третіми особами (подружжя, діти, батьки), та 113 379 осіб (81,9%) є учасниками відповідно до пенсійних контрактів, укладених вкладниками-юридичними особами.

Рис. 2.4. Динаміка кількості учасників НПФ у 2005–2006 роках [18]

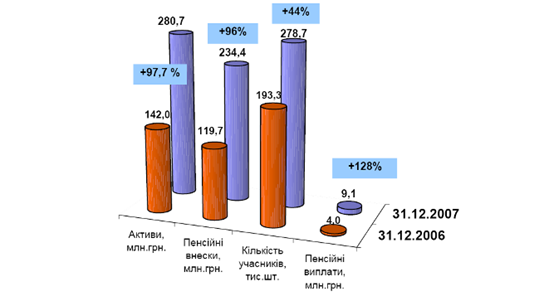

На кінець 2007 року учасниками недержавних пенсійних фондів за укладеними контрактами є 278,7 тис. фізичних осіб, що на 44% більше, ніж на кінець 2006 року (протягом року до системи недержавного пенсійного забезпечення долучилось 85,4 тис. учасників).

За результатами 12 міс. 2007 року структура розміщення пенсійних активів за напрямами інвестування суттєво не змінилась (рис. 2.5). Як видно з рисунка переважаючими напрямами інвестування пенсійних активів залишаються депозити в банках (40% інвестованих активів), акції (26%) та облігації (25%) підприємств, які є резидентами України.

Рис. 2.5. Динаміка основних показників системи НПФ України [16]

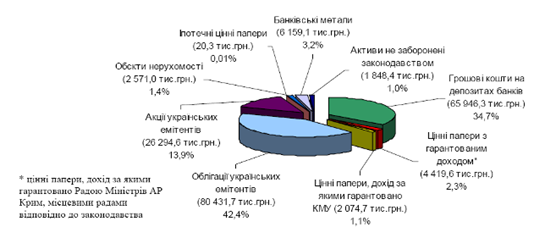

Рис. 2.6. – Структура нвестованих на 30.06.07 пенсійних активів [17]

Рис. 2.7. – Структура нвестованих на 31.12.07 пенсійних активів НПФ [16]

Суттєвим фактором, що впливає на розмір інвестиційного доходу є також те, що розмір залучених пенсійних внесків є незначним для забезпечення можливості здійснення диверсифікації пенсійних активів у доходні фінансові інструменти. Крім того, такий інструмент, як державні цінні папери, цінні папери місцевих рад, як основні інструменти вкладення пенсійних коштів, не має широкого попиту серед управляючих компаній у зв’язку з низьким рівнем доходності.

На кінець 2007 року витрати, відшкодовані за рахунок активів пенсійного фонду, складали 15 128,6 тис. грн., або 5,43% загальної суми активів пенсійних фондів. Основна частина витрат, що відшкодовується за рахунок пенсійних активів, припадає на оплату послуг адміністратора (7 880,6 тис. грн., або 52,1% від загальної суми витрат), включаючи оплату рекламних та агентських послуг, пов'язаних із функціонуванням пенсійного фонду, та витрат на оприлюднення інформації про його діяльність. При цьому середнє по НПФ значення тарифів на оплату послуг адміністратора складає 3,36% від пенсійних внесків, що на 2,64 процентних пункта менше граничних тарифів на оплату послуг адміністратора, визначених законодавством.

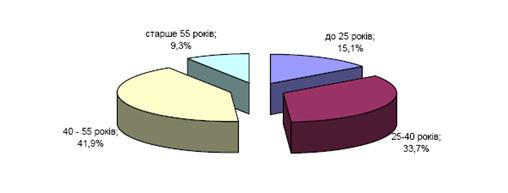

Як і в попередн роки, серед учасників НПФ більшість складали особи віком від 40 до 55 років 41,9% (2005 р. – 44,2%, 2006 р. – 43%). Разом з тим слід відзначити збільшення частки вікової групи старше 55 років – 9,3% (13,3% у 2005 році, 7% у 2006) та зростання частки учасників НПФ віком до 25 років – 15,1% (8% у 2005 році, 14% у 2006), що можна розцінювати як прояв підвищення довіри людей до перспективності системи недержавного пенсійного забезпечення, яка ще перебува в стадії свого становлення (рис. 2.8).

Рис. 2.8. – Розподіл учасників НПЗ за віковими групами у 2007 році

Основні показники діяльності недержавних пенсійних фондів свідчать про поступове збільшення уваги до них з боку роботодавців та населення дотримання лімітів витрат на їх обслуговування, що забезпечує подальший розвиток накопичуваної системи пенсійного забезпечення в Україні.

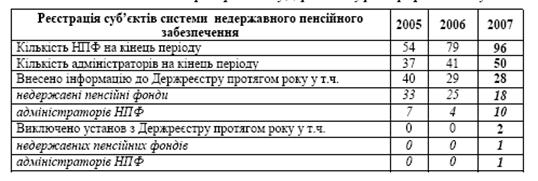

На кінець 2007 року до Державного реєстру фінансових установ було внесено інформацію про 96 недержавних пенсійних фондів (НПФ) та 50 адміністраторів НПФ (табл. 2.2).

Таблиця 2.2. Кількість НПФ та адміністраторів НПФ у Державному реєстрі фінансових установ станом на 01.01.2008 року [19]

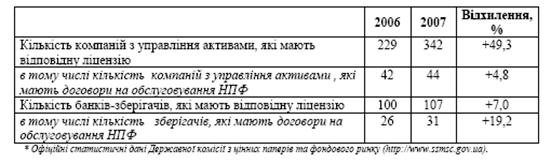

Таблиця 2.3. Кількість компаній по управлінню активами НПФ та банків-зберігачів активів НПФ в Україні станом на 01.01.2008 року [19]

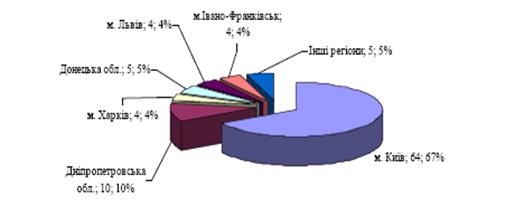

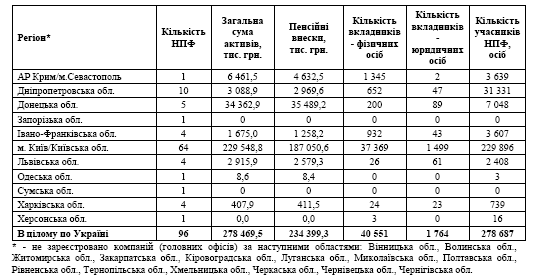

Загальний розподіл пенсійних фондів по регіонах України залишається відносно сталим. Найбільша кількість недержавних пенсійних фондів зареєстрована в м. Києві – 64 з 96.

Рис. 2.9. – Розподіл недержавних пенсійних фондів по регіонам України станом на 31.12.07 [19]

Активами недержавних пенсійних фондів управляють 44 компан з управління активами, з яких 16 уклали договори на обслуговування з декількома недержавними пенсійними фондами. За даними Державної комісії з цінних паперів та фондового ринку України усього видано 283 ліцензії на управління активами. Також надають послуги у сфері недержавного пенсійного забезпечення 29 зберігачів.

В цілому Держфінпослуг станом на 31.12.07 видано 40 ліцензій на провадження професійної діяльності з адміністрування НПФ. 13 адміністраторів надають послуги більш ніж одному фонду.

Збільшився вплив нерезидентів на розвиток адміністраторів недержавних пенсійних фондів. Станом на 31.12.07 частка нерезидентів у статутному капіталі адміністраторів НПФ становила 26,2% від загального обсягу статутних капіталів адміністраторів НПФ порівняно з 19,5% у 2006 роц (Нідерланди – 49,9 млн. грн., Британські Віргінські острови – 17,8 млн. грн., Латвія – 7,7 млн. грн., Словенія – 6,5 млн. грн., Мальта –3,6 млн. грн., Канада 3,0 млн. грн.).

З зареєстрованих 9 адміністраторів недержавних пенсійних фондів з часткою іноземного капіталу у статутному фонді 5 адміністраторів – зі 100% ноземним капіталом.

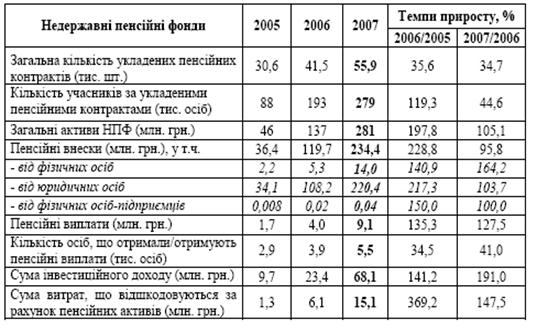

Ринок недержавного пенсійного забезпечення залишається найбільш динамічним серед ринків небанківських фінансових послуг. Про це свідчить стрімке зростання всіх основних показників діяльності НПФ (табл. 2.4).

Таблиця 2.4. Динаміка основних показників діяльност недержавних пенсійних фондів України за 2005–2007 роки [19]

Про збільшення інтересу до недержавного пенсійного забезпечення у 2007 році свідчить зростання кількості учасників НПФ відповідно до укладених контрактів: протягом року вона зросла на 85,4 тис. осіб (на 44%) на 31.12.07 складала 278,7 тис. осіб (рис. 2.10).

Рис. 2.10. Динаміка кількості учасників НПФ в Україні у 2005–2007 роках [19]

Основним фактором формування пенсійних активів у перші роки функціонування залишаються пенсійні внески, сплачені вкладниками до недержавних пенсійних фондів.

Метою інвестування пенсійних активів є насамперед збереження пенсійних заощаджень громадян. Стратегія інвестування недержавних пенсійних фондів є більш консервативною, ніж у інших фінансових установ. Це вимагає від управителів коштів вкладення пенсійних активів у більш стабільні види активів.

Сукупний дохід, отриманий від інвестування пенсійних активів станом на 31.12.07, склав 68 060,1 тис. грн. при сумі залучених внесків 234 399,3 тис. грн. Саме у 2007 році було залучено пенсійних внесків на суму 120 921,5 тис. грн., а сукупний дохід за цей же період становив 44 723,5 тис. грн.

Суттєвим фактором, що впливає на розмір інвестиційного доходу, є те, що розмір залучених пенсійних внесків поки що є незначним для забезпечення можливості здійснення диверсифікації пенсійних активів у найбільш доходні фінансові інструменти. Такі інструменти, як державні цінні папери, цінні папери місцевих рад, у зв’язку з низьким рівнем доходності поки що не мають широкого попиту як інструменти вкладення пенсійних коштів.

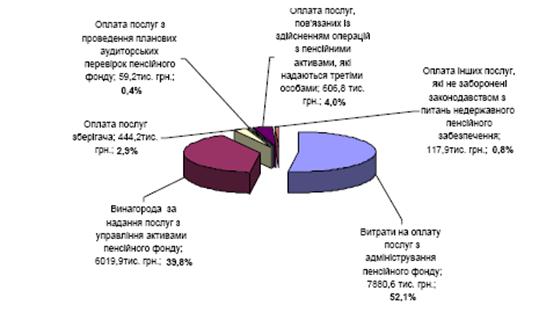

На кінець 2007 року витрати, відшкодовані за рахунок активів пенсійного фонду, складали 15 128,6 тис. грн., або 5,43% загальної суми активів пенсійних фондів.

Основна частина витрат, що відшкодовується за рахунок пенсійних активів, припадає на оплату послуг адміністратора (7 880,6 тис. грн., або 52,1% від загальної суми витрат), включаючи оплату рекламних та агентських послуг, пов'язаних із функціонуванням пенсійного фонду, та витрат на оприлюднення інформації про його діяльність. При цьому середнє по НПФ значення тарифів на оплату послуг адміністратора складає 3,36% від пенсійних внесків, що на 2,64 процентних пункту менше граничних тарифів на оплату послуг адміністратора, визначених законодавством.

Витрати на сплату винагороди за надання послуг з управління активами пенсійного фонду становлять 6 019,9 тис. грн. (39,8% від загально суми витрат).

Оплата послуг зберігача, який здійснює відповідальне зберігання активів пенсійного фонду – 444,2 тис. грн. (2,9% від загальної суми витрат).

Крім того, до витрат, що були відшкодовані за рахунок активів пенсійних фондів, відноситься оплата послуг, пов’язаних із здійсненням операцій з пенсійними активами, які надаються третіми особами – 606,8 тис. грн. (4,0% від загальної суми витрат), оплату послуг з проведення планових аудиторських перевірок пенсійного фонду – 59,2 тис. грн. (0,4%), оплату інших послуг – 117,9 тис. грн. (0,8%).

Основні показники діяльності недержавних пенсійних фондів свідчать про стабільну роботу нових для суспільства фінансових інститутів, відсутність вагомих порушень з їх боку, що в свою чергу забезпечує поступове збільшення уваги до них з боку роботодавців та населення, подальший розвиток накопичуваної системи пенсійного забезпечення в Україні.

Основні показники діяльності недержавних пенсійних фондів у розрізі регіонів України наведено у табл. 2.5.

Таблиця 2.5. Основні показники діяльност недержавних пенсійних фондів, у розрізі регіонів України станом на 01.01.2008 року [19]

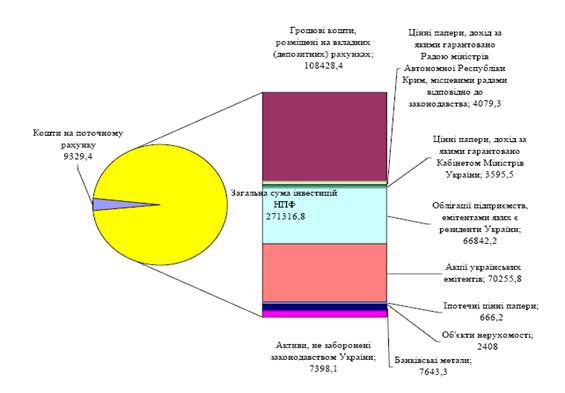

Рис. 2.11. – Структура витрат, відшкодованих за рахунок активів НПФ на 31.12.07 [19]

2.2 Контроль Держфінпослуг за діяльністю НПФ

Протягом 2007 року Держфінпослуг було проведено 83 перевірки суб’єктів недержавного пенсійного забезпечення (недержавних пенсійних фондів (НПФ) та адміністраторів НПФ) на предмет дотримання ними вимог чинного законодавства у сфері недержавного пенсійного забезпечення та законодавства у сфері запобігання та протид легалізації (відмиванню) доходів, отриманих злочинним шляхом, у тому числ [19]:

– 21 комплексна перевірка діяльності адміністраторів недержавних пенсійних фондів;

– 2 комплексні перевірки діяльності недержавних пенсійних фондів, які були створені до набрання чинності Закону України «Про недержавне пенсійне забезпечення» та прийняли рішення про реорганізацію в пенсійні фонди, створені відповідно до Закону України «Про недержавне пенсійне забезпечення»;

– 10 перевірок питань додержання вимог Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом» та інших нормативно-правових актів у сфері запобігання та протид запровадженню в легальний обіг доходів, одержаних злочинним шляхом, та фінансуванню тероризму;

– 41 безвиїзна позапланова тематична перевірка недержавних пенсійних фондів;

– 8 перевірок достовірност нформації, що міститься у документах, наданих суб'єктом нагляду для отримання ліцензії, при розгляді поданої ним заяви про видачу ліцензії;

– 1 позапланова тематична виїзна перевірка адміністратора недержавного пенсійного фонду.

За результатами проведених перевірок, а також за результатами розгляду документів Держфінпослуг застосовано 125 заходів впливу, з яких 37 – у вигляді штрафів, 80 – у вигляд розпоряджень на усунення порушення.

Серед порушень, що були виявлені протягом 2005–2007 років у процесі перевірок діяльності фінансових установ у сфері недержавного пенсійного забезпечення, типовими порушеннями є порушення вимог розділу 10 Положення про Державний реєстр фінансових установ, затвердженого розпорядженням Держфінпослуг, а саме неповідомлення або несвоєчасне повідомлення Держфінпослуг про виникнення змін та/або доповнень до документів, поданих для внесення до Державного реєстру фінансових установ та/або неповідомлення або несвоєчасне повідомлення Держфінпослуг про накладення санкцій іншими органами державної влади.

Типовим є також порушення вимог частини першої статті 48 Закону України «Про недержавне пенсійне забезпечення» щодо виключност напрямків використання пенсійних активів, а саме: встановлення у договорах про адміністрування, про управління активами недержавних пенсійних фондів і про надання послуг зберігача сплати пені пенсійним фондом за невиконання або неналежне виконання зобов’язань за відповідним договором.

Крім того, поширеним є порушення вимог частини третьої статт 42 Закону України «Про недержавне пенсійне забезпечення» щодо вимоги відшкодовувати пенсійним фондом особі, що здійснює управління активами, оплату послуг, пов’язаних з здійсненням операцій з активами пенсійного фонду, як надаються третіми особами, на підставі документів, які підтверджують фактично здійснені витрати, одночасно з виплатою винагороди за управління активами пенсійного фонду.

До проблемних питань державного регулювання ринків фінансових послуг відносилось посилення дисципліни недержавних пенсійних фондів у відношенні виконання рішень Держфінпослуг про застосування заходів впливу.

3. Перспективи розвитку недержавного пенсійного забезпечення в Україні

3.1 Динаміка зростання рівня пенсій та фінансові проблеми забезпечення доходно частини солідарної пенсійної системи 1 рівня в Україні

З 1 січня 2004 року набрав чинності Закон України «Про загальнообов’язкове державне пенсійне страхування» [1], який реалізує пенсійну реформу в Україні на 1-му (солідарний) та 2-му(накопичувальний) рівні.

Характерними ознаками розвитку пенсійно системи періоду 2004–2008 років є наступне:

– продовження практично монопольного снування тільки першого (солідарного) рівня пенсійної системи України з збереженням всіх джерел зборів в бюджет Пенсійного Фонду України, призначених на 2-му етапі розвитку (1998–2003 роки);

– перехід до «прив’язки» мінімально пенсії до рівня прожиткового мінімуму для непрацездатних громадян, який законодавчо регулюється щорічними законами України про Державний бюджет;

- відповідного зростання в 3,2 рази абсолютного рівня середньомісячної пенсії по Україні з 182,2 грн./міс (30,0% від середньомісячно заробітної плати) у 2004 році до рівня 590,8 грн./міс (43,7% від середньомісячної заробітної плати) у 2007 році з суттєвим зростанням відносного рівня між середньомісячною пенсією та середньомісячною заробітною платою (Рис. 3.1);

– досягнення відносних показників обсягів загальних доходів Пенсійного Фонду України у 2005–2007 роках на рівн 13,8 – 14,8% від обсягу ВВП, що вперше за період 1992–2004 років перевищило рівень відносних показників обсягу загальних доходів Пенсійного Фонду України у 1991 році на рівні 11,3% від обсягу ВВП;

– різке зростання дотацій Пенсійному Фонду України з Державного бюджету України в 4 рази у 2005 році та в 7 разів у 2008 році відносно рівня дотацій 2003 року.

– підвищення пенсій згідно новому закону України «Про загальнообов’язкове державне пенсійне страхування» привело до суттєвої нестачі власних коштів Пенсійного Фонду України, що потребу значних дотацій з Державного бюджету України. Так в загальному бюджету доходів Пенсійного Фонду на 2008 рік в 141 млрд. грн. частка надходжень з Державного бюджету -2008 становить 34 млрд. грн.;

Рис. 3.2. Динаміка абсолютного росту номінальних доходів Пенсійного Фонду України з всіх джерел надходження в 1996–2008 роках.

3.2 Демографічна проблема в наповненні власних доходних джерел 1-го солідарного рівня Пенсійного Фонду України

Негативна демографічна ситуація в Україн по прогнозам приводить до підвищення відсоткової частини пенсіонерів серед населення України з рівня 11% у 1959 році до рівня 19% у 1997 році та до прогнозного рівня 27% у 2026 році, при цьому відсоткова частина населення в працездатному віці з рівня 55% у 1959 році знижується по прогнозам до 52% у 2026 році, а частка молоді до 20 років знижується з рівня 34% у 1959 році до рівня 21% у 2026 році. Враховуючи масову трудову міграцію працездатного населення (на рівні 7,5 млн. чол.) в Європу, наповнення солідарного фонду Пенсійного Фонду України за рахунок зборів з фонда оплати праці підприємств та працівників в Україні становиться все більше проблематичним.

Оскільки показник динаміки росту номінального ВВП України в умовах гіперінфляції 1992–1995 років та інфляційного стрибка 1997–1998 року не є об’єктивним, в дипломному досліджені використані показники реального ВВП України у 1991–2007 роках з врахуванням інфляційного дефлятора, які показали, що відносний рівень реального ВВП у 2007 році становить тільки 75,6% від ВВП 1991 року (в порівняльних цінах 1990 року). Таким чином реальний рівень доходів Пенсійного фонду України в порівняльних цінах 1991 року становить тільки 10,4%, що нижче рівня реальних доходів Пенсійного фонду України 11,3% у 1991 році. Враховуючи, що кількість пенсіонерів в Україні у 1991 році становила 12,1 млн. чоловік, у в 2007 роц 13,41 млн. грн., скорегований рівень доходів Пенсійного Фонду України в цінах та кількості пенсіонерів 1991 року становить всього 9,4% від реального ВВП 1991 року. Тобто реальна купівельна спроможність середньої пенсії у 2007 роц складає всього 83% від реальної купівельної спроможності середньої пенсії у 1991 році.

Таблиця 3.1. Розподіл населення України за віком у 1990–2007 роках

| Розподіл населення за віком на початок року, тис. осіб |

у тому числі у віці: |

|||||

| 0–14 років | 15–24 років | 25–44 років | 45–64 років | 65 і понад років | ||

|

1990 |

51556,5 | 11084,2 | 6935,2 | 14513,2 | 12849,3 | 6174,6 |

|

1991 |

51623,5 | 11029,5 | 7002,9 | 14764,5 | 12497,5 | 6329,1 |

|

1992 |

51708,2 | 10951,4 | 7055,0 | 14879,3 | 12314,3 | 6508,2 |

|

1993 |

51870,4 | 10915,4 | 7118,7 | 15006,7 | 12139,3 | 6690,3 |

|

1994 |

51715,4 | 10767,7 | 7146,1 | 14973,0 | 11965,3 | 6863,3 |

|

1995 |

51300,4 | 10528,7 | 7159,6 | 14727,0 | 11924,0 | 6961,1 |

|

1996 |

50874,1 | 10246,0 | 7164,4 | 14578,3 | 11826,4 | 7059,0 |

|

1997 |

50400,0 | 9952,4 | 7131,7 | 14435,2 | 11827,9 | 7052,8 |

|

1998 |

49973,5 | 9624,5 | 7117,9 | 14325,9 | 11878,6 | 7026,6 |

|

1999 |

49544,8 | 9206,0 | 7202,0 | 14226,8 | 12008,4 | 6901,6 |

|

2000 |

49115,0 | 8781,0 | 7275,9 | 14092,2 | 12147,0 | 6818,9 |

|

2001 |

48663,6 | 8373,3 | 7325,5 | 13992,0 | 12128,8 | 6844,0 |

|

2002* |

48240,9 | 7949,9 | 7381,2 | 13851,5 | 12079,7 | 6978,6 |

|

2003 |

47823,1 | 7569,5 | 7457,8 | 13726,8 | 11875,5 | 7193,5 |

|

2004 |

47442,1 | 7246,3 | 7478,6 | 13590,9 | 11757,0 | 7369,3 |

|

2005 |

47100,5 | 6989,8 | 7455,7 | 13460,6 | 11687,2 | 7507,2 |

|

2006 |

46749,2 | 6764,7 | 7366,7 | 13342,8 | 11707,8 | 7567,2 |

|

2007 |

46465,7 | 6606,4 | 7266,8 | 13249,5 | 11739,9 | 7603,1 |

3.3 Аналіз досягнутого рівня впровадження 3-го рівнів системи пенсійного страхування України за 2004–2007 роки для вирішення кризи солідарної системи 1-го рівня

За останніми даними Державної комісії з регулювання ринку фінансових послуг загальна кількість учасників НПФів становить всього 280 тис. осіб. Це дуже мало, адже зайнятого населення працездатного віку в Україні нараховується 19 млн. чол. Пенсійн активи недержавних пенсійних фондів становлять близько 0,05% від загальних активів українських банків, що робить їх неконкурентоспроможними на фінансовому ринку України [19].

Поки що українці дуже пасивно ставляться до своєї участі в недержавному пенсійному забезпеченні. Воно ще не стало вагомою складовою соціального чи компенсаційного пакета, що надається роботодавцем найманим працівникам поряд із іншими видами винагороди (відпочинком, преміями, пільговим лікуванням тощо). Зате на Заході недержавн пенсії перетворилися на доволі масовий додатковий вид соціальних гарантій. У розвинених країнах кошти НПФів відіграють важливу роль на ринку капіталів чи не найпотужнішими інституційними інвесторами. У нас же нерозвиненість системи НПФів позбавляє вітчизняну економіку потужного фінансового ресурсу. Пенсійні гроші належать до довгострокового інвестування. Їх не випадково ще називають «довгими грошима».

Проблему НПФ частково висвітлюють результати соціологічного опитування, яке було нещодавно проведене Агентством фінансових ініціатив на замовлення проекту «Розвиток ринків капіталу» [13]:

А) В Україні рівень поінформованості суспільства про впровадження пенсійної реформи є досить високим як серед працівників, так і керівників. Однак більшість опитаних мають лише загальне уявлення про неї. До речі, із віком ступінь поінформованості збільшується: від 70% (респонденти 18–25 років) до 83% (після 55 років).

Б) Сьогодні самостійно накопичують на свою майбутню пенсію близько 21% опитаних респондентів. І лише кожен шостий з них використовує для цього інструментарій фінансових установ. Подібна ситуація свідчить про невисокий потенціал сучасної недержавно пенсійної системи. На пряме запитання про готовність брати участь в НПФах позитивно відповіли понад 19% – приблизно стільки ж, скільки зараз із власно ніціативи накопичують кошти на старість. Людей приваблює можливість самостійного формування своєї пенсії, гарантія стабільного матеріального стану в майбутньому, забезпечення надійного збереження коштів. Тим часом, серед основних стримуючих факторів працівники назвали недовіру до НПФів, відсутність коштів та належної інформації, побоювання втратити відкладені гроші.

В) Відсутність у населення достатніх коштів для недержавних пенсій також є прикрою правдою. Частка заощаджень у доходах населення в Україні є невисокою. Однак, як свідчать статистичні показники, за грудень 2007 року наявний дохід, який може бути використано населенням на придбання товарів та послуг, зріс порівняно з минулорічним на 25%, а реальний, визначений з урахуванням цінового чинника, – на 12,8%. Необхідно також пам'ятати про зменшення реальної заробітної плати з 1 січня 2007 року у зв'язку із збільшенням ставки податку з доходів фізичних осіб до 15%. Тому на потенційні грошові потоки фізичних осіб у НПФи найближчим часом сподіватися складно, хоча потенціал у населення для цього все ж таки є.

Г) Керівники підприємств могли б більш активно долучатися до недержавного пенсійного забезпечення та перераховувати пенсійні внески на користь своїх працівників. Законодавством навіть надані спеціальні пільги. Так, передбачена можливість віднесення до валових витрат суми внесків, сплачених до НПФ на користь своїх працівників. Податкові ліміти цих відрахувань визначені на рівні не більше 15% заробітно плати кожного працівника за місяць, та водночас не більше 140% суми місячного прожиткового мінімуму для працездатної особи.

Завдяки таким пільгам підприємство може легітимно зменшувати базу оподаткування на прибуток та розширювати інвестиційні можливості свого підприємства. Тільки ці фактори назвали привабливими для себе лише 10–14% опитаних керівників.

Поки що тримає роботодавців у невизначеності відсутність достатньої практики функціонування НПФів та належних знань про взаємодію пенсійного фонду, компанії з управління активами, адміністратора та зберігача. Найбільшу вигоду від недержавного пенсійного забезпечення керівники вбачають у матеріальному стимулюванні працівників завдяки «пенсійному пакету». Цей фактор відзначили 63% респондентів.

Таким чином, на сучасному стан відсутності джерел для становлення системи недержавних пенсійних фондів в Україн диним джерелом її ресурсного наповнення можуть бути відрахування роботодавців при введенні льотного оподаткування частини прибутку, відраховуємого для колективного страхування працівників роботодавцями.

Висновки

З 1 січня 2004 року набрав чинності Закон України «Про загальнообов’язкове державне пенсійне страхування», який реалізу пенсійну реформу в Україні на 1-му (солідарний) та 2-му(накопичувальний) рівні. Одночасно прийнятий Закон України «Про недержавні пенсійні фонди», який законодавчо вводить 3‑й (недержавний) рівень системи пенсійного страхування в Україні.

Характерними ознаками розвитку пенсійно системи періоду 2004–2008 років є наступне:

– продовження практично монопольного снування тільки першого (солідарного) рівня пенсійної системи України з збереженням всіх джерел зборів в бюджет Пенсійного Фонду України, призначених на 2‑му етапі розвитку (1998–2003 роки);

– перехід до «прив’язки» мінімально пенсії до рівня прожиткового мінімуму для непрацездатних громадян, який законодавчо регулюється щорічними законами України про Державний бюджет;

- відповідного зростання в 3,2 рази абсолютного рівня середньомісячної пенсії по Україні з 182,2 грн./міс (30,0% від середньомісячно заробітної плати) у 2004 році до рівня 590,8 грн./міс (43,7% від середньомісячної заробітної плати) у 2007 році з суттєвим зростанням відносного рівня між середньомісячною пенсією та середньомісячною заробітною платою;

– досягнення відносних показників обсягів загальних доходів Пенсійного Фонду України у 2005–2007 роках на рівн 13,8 – 14,8% від обсягу ВВП, що вперше за період 1992–2004 років перевищило рівень відносних показників обсягу загальних доходів Пенсійного Фонду України у 1991 році на рівні 11,3% від обсягу ВВП;

– різке зростання дотацій Пенсійному Фонду України з Державного бюджету України в 4 рази у 2005 році та в 7 разів у 2008 році відносно рівня дотацій 2003 року.

Основними проблемами фінансового забезпечення функціонування 3-го недержавного накопичувального рівня пенсійно системи України на сучасному етапі є:

– відсутність початкового капіталу НПФ, оскільки при такій реформі в Росії російський Пенсійний Фонд за заявою страхувальника перерахував його накопичені особисті внески на рахунки НПФ, а в Україні накоплені кошти страхувальників Пенсійним Фондом України повністю розтрачені, ніяких активів не придбано;

– сучасна банківська система України великим конкурентом НПФ з точки зору накопичення пенсійних депозитів, оскільки капітал НПФ станом на кінець 2007 року становить тільки 0,05% від загального капіталу банківської системи України, окрім цього система банківського надзору НБУ контролює роботу комерційних банків на значно вищому рівні, ніж регулюється фінансова стійкість НПФ службою Держфінпослуг.

Таким чином, на сучасному стан відсутності джерел для становлення системи недержавних пенсійних фондів в Україні – єдиним джерелом її ресурсного наповнення можуть бути відрахування роботодавців при введенні льотного оподаткування частини прибутку, відраховуємого для колективного страхування працівників роботодавцями.

Список використаних джерел

1. «Про загальнообов'язкове державне пенсійне страхування» – Закон України від 9 липня 2003 року №1058-IV // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року №996‑V – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

2. «Про пенсійне забезпечення» – Закон України від 5 листопада 1991 року №1788‑XII // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року №997‑V – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

3. «Про збір на обов'язкове державне пенсійне страхування» – Закон України від 26 червня 1997 року №400/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 19 грудня 2006 року №489‑V – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

4. «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування» – Закон України від 11 січня 2001 року №2213‑III // Із змінами доповненнями, внесеними Законами України від 20 грудня 2005 року №3235‑IV Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

5. «Про недержавне пенсійне забезпечення» – Закон України від 9 липня 2003 року №1057‑IV // Із змінами і доповненнями, внесеними Законом України від 15 грудня 2005 року №3201‑IV – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

6. «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій» – Постанова КМУ від 3 листопада 1998 р. №1740 // Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 31 січня 2007 року №79 – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

7. «Про Положення про Пенсійний фонд України» – Указ Президента України від 31 серпня 2005 року №1224/2005 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

8. Розпорядження Держфінпослуг від 29.12.2003 №186 «Положення про порядок державної реєстрац недержавних пенсійних фондів» – Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

9. «Порядок внесення до Державного реєстру фінансових установ інформації про пенсійні фонди, як створені до набрання чинності Законом України «Про недержавне пенсійне забезпечення»» – Розпорядження Держфінпос-луг від 18.11.2003 №127 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

10. «Ліцензійні умови провадження діяльності з адміністрування пенсійних фондів» – Розпорядження Держфінпослуг від 13.11.2003 №118 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

11. «Положення про нвестиційну декларацію пенсійного фонду» – Розпорядження Держфінпослуг від 27.11.2003 №139 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

12. «Положення про реєстрацію статуту недержавного пенсійного фонду та пенсійних схем» – Розпорядження Держфінпослуг від 17.08.2004 №2080 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

13. Андрусенко Н. Недержавне пенсійне забезпечення: чому українці не хочуть бути багатими на старості літ // http://pension.ukrinform.com

14. Восковойніков В. Пенсійна система – 3‑й рівень: чужому навчайтесь і свого не цурайтесь) // http://pension.ukrinform.com

15. Пенсійна система України: навч. посібник / В. І. Грушко [та ін.]; за ред. В. І. Грушка. – К.: Кондор, 2006. – 335 с.

16. Результати розвитку ринків небанківських фінансових послуг України за 12 міс. 2007 року // Інформаційно-аналітична довідка Дерфінпослуг за 2007 рік, http://www.dfp.gov.ua, 2008

17. Інформація про розвиток ринків небанківських фінансових послуг України за І півріччя 2007 року // Інформаційно-аналітична довідка Дерфінпослуг, http://www.dfp.gov.ua, 2007

18. Підсумки розвитку ринків небанківських фінансових послуг України станом на 30.09.2006 // Інформаційно-аналітична довідка Дерфінпослуг, http://www.dfp.gov.ua, 2006

19. З В І Т ПРО РОБОТУ ДЕРЖАВНОЇ КОМІСІЇ З РЕГУЛЮВАННЯ

РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ за 2007 рік // Розпорядження Державно комісії з регулювання ринків фінансових послуг Українивід 26.06.2008 №778, http://www.dfp.gov.ua, 2008

20. http://www.ukrstat.gov.ua офіційний Інтернет-сайт Державного комітета статистики України, 2008

© 2010 Интернет База Рефератов