Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Определение основных направлений по улучшению производственно-хозяйственной деятельности предприятия

Курсовая работа: Определение основных направлений по улучшению производственно-хозяйственной деятельности предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева»

Финансово-экономический факультет

Кафедра экономики

КУРСОВОЙ ПРОЕКТ

по дисциплине: «Экономика предприятий»

Тема:

«Определение основных направлений по улучшению производственно-хозяйственной деятельности предприятия»

Красноярск, 2009

Содержание

Введение

1. Характеристика состояния транспортной отрасли России

2. Анализ основных показателей хозяйственной деятельности и финансового состояния предприятия (на примере ООО «АТП»)

2.1 Краткая характеристика объекта исследования ООО «АТП»

2.2 Анализ хозяйственной деятельности ООО «АТП»

2.3 Анализ финансового состояния ООО «АТП» и оценка возможности банкротства

Заключение

Список использованной литературы

Приложение

Введение

Для эффективной деятельности любого предприятия необходимо тщательно планировать эту деятельность и регулярно проводить анализ с целью выявления проблем, существующих на предприятии, и поиска методов их решения.

Анализ деятельности предприятия заключается в анализе хозяйственной деятельности и оценке его текущего финансового состояния. Для анализа деятельности предприятия необходимо изучение бухгалтерского баланса, отчета о прибылях и убытках и других форм отчетности предприятия. Анализ включает в себя анализ показателей за различные временные периоды, изучается их динамика, выявляются основные тенденции в развитии предприятия.

Цель: определить основные направления по улучшению производственно-хозяйственной деятельности предприятия.

Задачи:

1. Представить краткую характеристику предприятия и отрасли функционирования предприятия.

2. Произвести анализ основных показателей хозяйственной деятельности и финансового состояния предприятия за 2007-2008 гг. и выявить проблемы функционирования предприятия.

3. Определить основные направления по улучшению производственно-хозяйственной деятельности объекта исследования по результатам проведенного анализа.

Объект исследования: действующее транспортное предприятие ООО «АТП».

Предметом исследования является финансовое состояние ООО «АТП» и пути его улучшения.

1. Краткая характеристика состояния транспортной отрасли России

На современном этапе развития мировой экономики автомобильный транспорт для большинства развитых стран является основным видом внутреннего транспорта и ключевым элементом транспортной системы, который играет главную роль в обеспечении экономического роста и социального развития. На этапе становления рыночных отношений в России сложились объективные предпосылки для ускоренного развития автомобильного транспорта. Возросло его влияние на развитие социально-экономической сферы страны.

Ускоренное развитие автомобильного транспорта в России обусловлено следующими основными факторами:

- около 80% производственных и транспортно-распределительных структур, а также большинство населенных пунктов страны не имеют других подъездных путей, кроме автомобильных, что предопределяет в этих условиях безальтернативное использование автомобильного транспорта;

- известные объективные преимущества автомобильного транспорта (обеспечение партионности, возможность организации работы «с колес», доставка «от двери до двери», скорость, гибкость, мобильность, надежность) позволяет рассматривать его как наиболее рыночно ориентированный вид транспорта.

За последние годы автомобильный транспорт выполняет свыше 55% объемов внутренних грузовых перевозок страны, с тенденцией увеличения этой доли, являясь, таким образом, «главным перевозчиком» для растущих секторов экономики России. Автомобильному транспорту нет адекватной замены при перевозках дорогостоящих грузов на небольшие и средние расстояния, в транспортном обеспечении розничной торговли, производственной логистики, строительной индустрии, агрокомплекса, а также малого бизнеса, что подтверждается соответствующими объемами перевозок грузов и значительной автотранспортной составляющей в стоимости продукции отдельных секторов экономики: в промышленности доля автотранспортных издержек составляет не менее 15%, в строительстве - до 30%, в сельском хозяйстве и торговле - до 40% и более. Суммарно эти издержки, с учетом выполнения погрузочно-разгрузочных и складских работ, составляют не менее 400 млрд. руб. в год или около 6% от ВВП страны.

Важнейшая роль в обеспечении социально-политической и экономической стабильности общества принадлежит автобусному транспорту, осуществляющему более 52% пассажирских перевозок страны. Маршрутными автобусами общественного транспорта в городском и пригородном сообщении обеспечивается основная часть поездок населения в 1313 городах и поселках городского типа, в 1200 из них автобусы являются единственным видом городского пассажирского транспорта. Междугородные перевозки пассажиров автобусами эффективно конкурируют с пригородными и, в отдельных случаях, дальними железнодорожными перевозками пассажиров. Общественный автобусный транспорт по существу является единственным видом пассажирского транспорта для большинства жителей села.

Важным фактором современного этапа развития пассажирского автотранспорта является значительный рост числа личных легковых автомобилей. За последние несколько лет парк личных легковых автомобилей в стране более чем удвоился и составил свыше 21 млн. единиц. На приобретение пассажирских и грузовых автомобилей население и бизнес ежегодно вкладывают до 4 миллиардов долларов. Уровень этих инвестиций определяется, прежде всего, объективным ростом мобильности населения и потребности в автомобильных перевозках и в настоящее время в минимальной степени зависит от регулирующих воздействий государства.

Коммерческий автомобильный транспорт обеспечивает более 10% всех налоговых поступлений от транспорта. На автотранспорте, с учетом автомобильных дорог и инфраструктуры обслуживания, занято около 6% работающего населения, а основные фонды оцениваются в размере не менее 11% всех основных фондов страны. Количество субъектов автотранспортной деятельности на несколько порядков выше, чем на других видах транспорта. Так, на начало 2005 г. число лицензированных перевозчиков превысило 505 тысяч единиц или 97% от всех субъектов транспортной системы страны. Основную часть субъектов автотранспортной деятельности составляют малые предприятия и индивидуальные предприниматели.

Рынок перевозок грузов. Грузовыми автомобилями всех отраслей экономики с учетом оценки неформальной деятельности перевозится свыше 6,5 млрд. т. грузов в год. Для выполнения этого объема использован парк грузовых автомобилей в количестве 3,3 млн. единиц, который был сосредоточен: в предприятиях отраслей экономики - 1,6 млн. ед., в индивидуальной собственности - 1,57 млн. ед. и в подотрасли автотранспорта общего пользования (АТОП) - 0,13 млн. ед. Объем перевозок грузов, выполненных АТОП, составил 562,8 млн. т. (9,1%), в том числе коммерческими малыми предприятиями и предпринимателями - 73,5 млн. тонн.

Так например, в СФО за 2007 год предприятиями АТОП перевезено 190,3 млн. тонн грузов, грузооборот автомобильного транспорта общего пользования составил 2716,1 млн. тонно-километров. Лидерами по перевозкам грузов являются предприятия Кемеровской области (162,4 млн. тонн), что объясняется спецификой региона (добыча и транспортировка каменного угля). В целом за 2007 год грузооборот предприятий АТОП Сибирского региона вырос на 0,7 процента. По мере развития рыночных отношений автомобильный транспорт все более успешно конкурирует с железнодорожным в секторе перевозок на дальние и средние расстояния. Грузовладельцам, использующих автомобильный транспорт, предлагаются такие дополнительные услуги, как срочная доставка, промежуточное хранение грузов на складе экспедитора и их доставка по заказам потребителей, охрана грузов в пути и ряд других услуг.

Рынок перевозок пассажиров. В 2007 году автомобильным транспортом (преимущественно автобусами) во всех видах сообщения перевезено более 22,4 млрд. пассажиров или 52% от всего объема пассажирских перевозок страны. Наибольшую долю из них составляют маршрутные автобусные перевозки пассажиров в городском и пригородном сообщении. Маршрутными автобусами в междугородном сообщении обслуживаются более 78 тыс. населенных пунктов.

2. Анализ основных показателей хозяйственной деятельности и финансового состояния предприятия (на примере «ООО «АТП»)

2.1 Характеристика объекта исследования «ООО «АТП»

Общество с ограниченной ответственностью «ООО «АТП» создано в 2000 году в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» и иным законодательством, регулирующим деятельность хозяйственных Обществ. Учредители Общества: физические лица.

Местонахождение «ООО «АТП»: РФ, г.Зеленогорск Красноярского края.

Целями деятельности общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Предметом деятельности «ООО «АТП» является:

1) Организация и оказание транспортных и транспортно-экспедиционных услуг.

2) Организация оптовой, розничной торговли автомобилями и номерными агрегатами к автомобилям.

3) Иные виды деятельности, не запрещенные действующим законодательством России.

Основными информационными источниками для расчета показателей и проведения анализ служат годовая и квартальная бухгалтерская отчетность: Форма №1 «Бухгалтерский баланс» и Форма № 2 «Отчет о прибылях и убытках», которые прилагаются в Приложениях 1, 2.

2.2 Анализ хозяйственной деятельности «ООО «АТП»

Основные технико-экономические показатели «ООО «АТП» за период 2007-2008 гг. представлены в табл. 1.

Таблица 1 - Основные показатели «ООО «АТП» за 2007-2008 гг.

| Показатели |

Анализируемый период |

Изменение, тыс.руб. | Темп роста, % | |

| 2007 | 2008 | |||

| Выручка от реализации продукции | 268848 | 224262 | -44586 | 83,42 |

| Себестоимость реализованной продукции | 242916 | 194122 | -48794 | 79,91 |

| Прибыль от продаж | 22130 | 27364 | 5234 | 123,65 |

| Прибыль до налогообложения | 11150 | 17446 | 6296 | 156,47 |

| Чистая прибыль | 7056 | 11724 | 4668 | 166,16 |

| Рентабельность активов предприятия | 0,05 | 0,08 | ||

| Рентабельность собственного капитала | 0,05 | 0,08 | ||

В результате анализа видно, что выручка от реализации к концу 2008 года снизилась на 44586 тыс. рублей, т.е. на 83,42% что, скорее всего, связано со снижением объемов работ. В то же время прибыль предприятия увеличилась, что является положительной тенденцией. Если проанализировать за счет чего произошло увеличение величины чистой прибыли, то здесь ситуация не однозначная, так мы наблюдаем уменьшения объема реализации продукции на 54228 тыс. руб. или 11,09%. Связано это скорее всего со снижением себестоимости продукции. Мы не можем сказать какие мероприятия повлекли такое снижение себестоимости, возможно что снижение себестоимости повлекло ухудшение качества продукции, так как произошло снижение объема реализации. В любом случае руководству предприятием необходимо принять меры по увеличению объема реализации, так как его снижение, даже на фоне увеличения чистой прибыли, в перспективе может привести к значительному ухудшению финансового состояния предприятия, даже к банкротству.

Основные производственные фонды отражаются в отчетности по их наличию, составу и движению. Для изучения объема основных средств, их динамики и структуры рассчитываются следующие показатели:

- коэффициент обновления, характеризующий долю новых фондов в их общей стоимости на конец года

![]()

- коэффициент выбытия

![]()

- коэффициент прироста

![]()

- коэффициент износа

![]()

- коэффициент годности

![]()

Большое значение имеет эффективность использования мощности предприятия, рабочего времени, ритмичности работы и т.д., а также и структура ОПФ. Определим величину основных фондов по годам, определим отклонение по всем группам и видам основных фондов, рассчитаем коэффициенты движения и технического состояния основных средств (табл. 2, 3, 4, 5).

Таблица 2 - Анализ наличия, состава, структуры и использования основных средств «ООО «АТП» за 2007 год

| Виды основных средств | Наличие основных фондов | Отклонение | ||||

|

На начало предыдущего года |

На конец предыдущего года |

|||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

|

Здания Сооружения Передаточные устройства Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регулирующие приборы Вычислительная техника Транспортные средства Инструмент, инвентарь и прочие виды основных средств |

75457,68 30125,14 15062,57 9124,44 9124,44 3041,48 1882,82 868,99 144,83 |

52,1 20,8 10,4 6,3 6,3 2,1 1,3 0,6 0,1 |

80541,91 23740,2 16166,64 9903,88 10777,76 1602,1 1893,39 873,87 145,64 |

55,3 16,3 11,1 6,8 7,4 1,1 1,3 0,6 0,1 |

5084,22 -6384,93 1104,07 779,44 1653,31 -1439,38 10,57 4,88 0,81 |

3,2 -4,5 0,7 0,5 1,1 -1 0 0 0 |

|

Итого: в т.ч. активная часть |

144832,40 39104,74 |

100 27,0 |

145645,40 41217,64 |

100 28,3 |

813,0 2112,9 |

- 1,3 |

Таблица 3 - Анализ наличия, состава, структуры и использования основных средств «ООО «АТП» за 2008 год

| Виды основных средств | Наличие основных фондов | Отклонение | ||||

|

На начало отчетного года |

На конец отчетного года |

|||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

|

Здания Сооружения Передаточные устройства Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регулирующие приборы Вычислительная техника Транспортные средства Инструмент, инвентарь и прочие виды основных средств |

75003,39 22107,69 15054,93 9222,84 10036,62 1491,93 1763,19 813,78 135,63 |

55,3 16,3 11,1 6,8 7,4 1,1 1,3 0,6 0,1 |

71860,58 21422,59 16270,32 11253,64 11389,22 1084,69 1220,27 949,10 135,59 |

53 15,8 12 8,3 8,4 0,8 0,9 0,7 0,1 |

-3142,81 -685,10 1215,39 2030,80 1352,60 -407,24 -542,92 135,32 -0,04 |

-2,3 -0,5 0,9 1,5 1,0 -0,3 -0,4 0,1 0,0 |

|

Итого: в т.ч. активная часть |

135630,0 38383,29 |

100 28,3 |

135586,0 42167,24 |

100 31,1 |

44,0 3783,95 |

- 2,8 |

Таблица 4 - Движение основных средств «ООО «АТП» за 2007 год

|

основных средств |

Наличие на начало года |

Поступление за год |

Выбыло за год |

Наличие на конец года |

Оста точная стои мость |

||||

| тыс. руб. | % | тыс.руб. | % | тыс. руб. | % | тыс. руб. | % | ||

|

Промышленно-производ ственные основные фонды |

140791,40 | 97,21 | 1036,0 | 44,14 | - | - | 141827,40 | 97,38 | 141827,40 |

|

Непроизво дственные основные фонды |

4041,00 | 2,79 | 1311,0 | 55,86 | 1534,00 | 100,0 | 3818,00 | 2,62 | 3818,00 |

|

Всего основных фондов |

144832,40 | 100,0 | 2347,0 | 100,0 | 1534,00 | 100,0 | 145645,40 | 100,0 | 145645,40 |

|

Их активная часть |

39104,74 | 41217,64 | |||||||

Таблица 5 - Движение основных средств «ООО «АТП» за 2008 год

|

Группа основных средств |

Наличие на начало года |

Поступление за год |

Выбыло за год |

Наличие на конец года |

Сумма износа |

Оста точная стои мость |

||||

| тыс. руб. | % | тыс.руб. | % | тыс. руб. | % | тыс. руб. | % | |||

|

Промы шленно-произво дственные основные фонды |

128934,0 | 95,06 | 27904,0 | 100,0 | 27948,00 | - | 128890,0 | 95,06 | 9022,30 | 119867,70 |

|

Непроиз водст венные основные фонды |

6696,00 | 4,94 | 0,00 | 0,00 | 0,00 | 0,00 | 6696,00 | 4,94 | 468,72 | 6227,28 |

| Всего основных фондов | 135630,0 | 100,0 | 27904,0 | 100,0 | 27948,00 | 100, | 135586,0 | 100,0 | 9491,02 | 126094,98 |

|

Их активная часть |

38383,29 | 42167,24 | 5275,62 | |||||||

Коэффициент обновления

![]()

Коэффициент выбытия

![]()

Коэффициент прироста

![]()

Коэффициент износа

![]()

Коэффициент годности

![]()

Анализ интенсивности, эффективности использования основных средств.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат следующие показатели: фондорентабельность, фондоотдача и фондоемкость.

Фондорентабельность

![]()

![]()

Фондоотдача

![]()

![]()

Фондоотдача активной части ОПФ

![]()

![]()

Фондоемкость

![]()

![]()

Рассчитаем показатели эффективности и интенсивности использования ОПФ.

Таблица 6 - Анализ интенсивности и эффективности использования основных средств «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение (+,-) |

| Прибыль от реализации продукции, тыс. руб. | 7056,0 | 11724,0 | +4668,0 |

| Объем выпуска продукции, тыс. руб. | 240800,0 | 360800,0 | +120000,0 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 141827,4 | 128890,0 | -12937,4 |

| Среднегодовая стоимость активной части основных средств, тыс. руб. | 41217,64 | 42167,24 | +949,6 |

| Фондоотдача, руб. | 1,65 | 2,66 | +1,01 |

| Фондоотдача активной части, руб. | 5,84 | 8,56 | +2,72 |

| Фондоемкость, руб. | 0,6 | 0,38 | -0,22 |

| Фондорентабельность, % | 0,48 | 0,086 | -0,394 |

| Рентабельность продукции, % | 0,029 | 0,032 | +0,003 |

2.3 Анализ финансового состояния ООО «АТП» и оценка возможности банкротства

Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективности использования.

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта, изменения ее на конец года в сравнении с началом по данным баланса. Составим таблицы, определим абсолютное и относительное отклонение (табл. 7, 8, 9).

Таблица 7 - Динамика состава и структуры активов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение (+,-) | Структура, % | ||

| 2007 | 2008 | изменение(+,-) | ||||

| Внеоборотные активы | 140742,0 | 140902,0 | +160,0 | 67,6 | 63,4 | -4,2 |

| Оборотные активы | 67458,0 | 81416,0 | +13958,0 | 32,4 | 36,6 | +4,2 |

| Итого: | 208200,0 | 222318,0 | +14118,0 | 100,0 | 100,0 | - |

Анализ активов за рассматриваемый период показал их увеличение на 14118 тыс. руб., в т.ч внеоборотных активов на 160,0 тыс.руб, однако произошло снижение доли их на 4,2%. Соответственно увеличилась доля оборотных активов на 4,2%.

Таблица 8 - Динамика состава и структуры внеоборотных активов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение, (+,-) | Структура, % | ||

| 2007 | 2008 | Изменение (+,-) | ||||

| Нематериальные активы, в т.ч.: | 78 | 50 | -28 | 0,06 | 0,04 | -0,02 |

| Патенты, лицензии, товарные знаки, и иные активы | 78 | 50 | -28 | 0,06 | 0,04 | -0,02 |

| Основные средства, в т.ч.: | 135024 | 136972 | 1948 | 95,94 | 97,21 | 1,27 |

| здания, машины и оборудование | 135024 | 136972 | 1948 | 95,94 | 97,21 | 1,27 |

| Незавершенное строительство | 5636 | 3876 | -1760 | 4,00 | 2,75 | -1,25 |

| Долгосрочные финансовые вложения, в т.ч.: | 4 | 4 | 0 | 0,00 | 0,00 | 0,00 |

| прочие долг-е фин. вложения | 4 | 4 | 0 | 0,00 | 0,00 | 0,00 |

| Итого | 140742 | 140902 | +160,0 | 100,0 | 100,0 | - |

Таблица 9 - Динамика состава и структуры оборотных активов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение, (+,-) | Структура, % | ||

| 2007 | 2008 | изменение, (+,-) | ||||

| Запасы, в т.ч.: | 57064 | 64622 | 7558,00 | 84,59 | 79,37 | -5,22 |

| сырье, материалы и др. аналогичные ценности | 38326 | 47684 | 9358,00 | 56,81 | 58,57 | 1,75 |

| затраты в незав. производстве (изд. обращения) | 4242 | 4420 | 178,00 | 6,29 | 5,43 | -0,86 |

| готовая продукция и товары для перепродажи | 9096 | 9444 | 348,00 | 13,48 | 11,60 | -1,88 |

| товары отгружен. | 5180 | 2998 | -2182,00 | 7,68 | 3,68 | -4,00 |

| расходы будущих периодов | 220 | 76 | -144,00 | 0,33 | 0,09 | -0,23 |

| НДС по приобрет. ценностям | 3354 | 6572 | 3218,00 | 4,97 | 8,07 | 3,10 |

| Дебиторская задолж. (платежи по кот ожид. в течение 12 мес после отчет даты), в т.ч.: | 4622 | 9008 | 4386,00 | 6,85 | 11,06 | 4,21 |

| покупатели и заказчики, в т.ч. | 1096 | 804 | -292,00 | 1,62 | 0,99 | -0,64 |

| прочие дебиторы | 3526 | 8204 | 4678,00 | 5,23 | 10,08 | 4,85 |

| Краткосрочные финансовые вложения, в т.ч.: | 764 | -764,00 | 1,13 | 0,00 | -1,13 | |

| собственные акции, выкупл. у акционеров | 284 | -284,00 | 0,42 | 0,00 | -0,42 | |

| прочие краткосрочные финвложения | 480 | -480,00 | 0,71 | 0,00 | -0,71 | |

| Денежные средства, в т.ч.: | 1654 | 1214 | -440,00 | 2,45 | 1,49 | -0,96 |

| касса | 6 | 8 | 2,00 | 0,01 | 0,01 | 0,00 |

| расчетные счета | 1622 | 544 | -1078,00 | 2,40 | 0,67 | -1,74 |

| прочие денежные средства | 26 | 662 | 636,00 | 0,04 | 0,81 | 0,77 |

| Итого | 67458 | 81416 | +13958,0 | 100 | 100 | - |

Резко увеличилась доля дебиторской задолженности со сроком погашения в течение года на 4386,0 тыс.руб., что обусловлено неплатежеспособностью потребителей продукции предприятия; доля Денежных средств уменьшилась на 0,96%, все это говорит об ухудшении структуры активов баланса.

Таблица 10 - Состав и структура запасов и дебиторской задолженности «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение, (+,-) | Структура, % | ||

| 2007 | 2008 | изменение (+,-) | ||||

| Сырье и материалы | 38326 | 47684 | 9358,00 | 67,42 | 73,88 | 6,45 |

| Малоценные и быстроизнашивающиеся предметы | - | - | 0,00 | 0,00 | 0,00 | 0,00 |

| Запасы в незавершенное производство | 4242 | 4420 | 178,00 | 7,46 | 6,85 | -0,61 |

| Готовая продукция и товары для перепродажи | 9096 | 9444 | 348,00 | 16,00 | 14,63 | -1,37 |

| Товары отгруженные | 5180 | 2998 | -2182,00 | 9,11 | 4,64 | -4,47 |

| Итого запасов | 56844,00 | 64546,00 | 7702,00 | 100,00 | 100,00 | - |

| Покупатели и заказчики | 1096 | 804 | -292,00 | 23,71 | 8,93 | -14,79 |

| Авансы выданные | - | - | 0,00 | 0,00 | 0,00 | 0,00 |

| Прочие | 3526 | 8204 | 4678,00 | 76,29 | 91,07 | 14,79 |

| Итого дебиторской задолженности | 4622,00 | 9008,00 | 4386,00 | 100,00 | 100,00 | - |

Анализ состава, динамики и структуры капитала, вложенного в имущество.

Составим таблицы, определим абсолютное и относительное отклонение.

Таблица 11 - Динамика состава и структуры пассивов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение (+,-) | Структура, % | ||

| 2007 | 2008 | изменение (+,-) | ||||

| 1. Капитал и резервы | 148790 | 149414 | 624,00 | 71,46 | 67,21 | -4,26 |

| 2. Долгосрочные обязательства | - | - | 0,00 | 0,00 | 0,00 | 0,00 |

| 3. Краткосрочные обязательства | 59410 | 72904 | 13494,00 | 28,54 | 32,79 | 4,26 |

| Итого | 208200 | 222318 | 14118,00 | 100,00 | 100,00 | - |

Анализ пассивов показал уменьшение доли «Капитала и резервов» на 4,26%.

Далее более детально проведем анализ собственных и заемных средств предприятия.

Таблица 12 - Динамика состава и структуры собственного и заемного капитала «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение (+,-) | Структура, % | ||

| 2007 | 2008 | изменение, (+,-) | ||||

| Уставный капитал | 2412,00 | 2412,00 | 0,00 | 1,62 | 1,61 | -0,01 |

| Добавочный капитал | 116212,00 | 116226,00 | 14,00 | 78,10 | 77,79 | -0,32 |

| Резервный капитал | 22,00 | 382,00 | 360,00 | 0,01 | 0,26 | 0,24 |

| Целевое финансирование и поступление | 4,00 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Фонды соцсферы | 26970,00 | 27574,00 | 604,00 | 18,13 | 18,45 | 0,33 |

| Нераспределенная прибыль отчетного года | 600,00 | 6,00 | -594,00 | 0,40 | 0,00 | -0,40 |

| Фонд накопления | 2570,00 | 2810,00 | 240,00 | 1,73 | 1,88 | 0,15 |

| Итого собственный капитал | 148790,00 | 149414,00 | 624,00 | 100,00 | 100,00 | - |

| Долгосрочные обязательства | - | - | - | - | - | - |

| - займы и кредиты | - | - | - | - | - | - |

| Краткосрочные обязательства | - | - | - | - | - | - |

| - займы и кредиты | - | - | - | - | - | - |

| - кредиторская задолженность | 39186 | 58774 | 19588,00 | 65,96 | 80,62 | 14,66 |

| Задолженность по выплате доходов участникам | 262 | 180 | -82,00 | 0,44 | 0,25 | -0,19 |

| Фонды потребления | 19962 | 13950 | -6012,00 | 33,60 | 19,13 | -14,47 |

| Итого заемный капитал | 59410 | 72904 | 13494,00 | 100,00 | 100,00 | - |

| Всего | 208200,00 | 222318,00 | 14118,00 | 100,00 | 100,00 | - |

| Коэффициент соотн. заемного и собственного капитала | 1,40 | 1,49 | 0,09 | - | - | - |

Оценка чистых активов и чистых оборотных активов.

Показатель чистых активов определяется как разница между суммой активов, принимаемых к расчету чистых активов, и суммой обязательств, принимаемых к расчету чистых активов. Величина чистых активов (ЧА) организации по существу равняется реальному собственному капиталу. Его динамика и абсолютное значение характеризует устойчивость финансового состояния предприятия. Эффективность использования активов организации характеризует коэффициент рентабельности чистых активов.

Рассчитаем величину чистых активов, чистых оборотных активов и рентабельность чистых активов.

Таблица 13 - Расчет чистых активов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение, (+,-) |

| 1. Нематериальные активы | 78 | 50 | -28 |

| 2. Основные средства | 135024 | 136972 | 1948 |

| 3. Незавершенное строительство | 5636 | 3876 | -1760 |

| 4. Долгосрочные финансовые вложения | 4 | 4 | 0 |

| 5. Прочие внеоборотные активы | 0 | 0 | 0 |

| 6. Запасы | 57064 | 64622 | 7558 |

| 7. Дебиторская задолженность | 4622 | 9008 | 4386 |

| 8. Денежные средства | 1654 | 1214 | -440 |

| 9. Прочие оборотные активы | 0 | 0 | 0 |

| 10. Итого активов для расчета ЧА (п.1¸п.9) | 204082 | 215746 | 11664 |

| 11. Целевое финансирование | 26970 | 27574 | 604 |

| 12. Долгосрочные заемные средства | 0 | 0 | 0 |

| 13. Краткосрочные заемные средства | 59410 | 72904 | 13494 |

| 14. Кредиторская задолженность | 39186 | 58774 | 19588 |

| 15. Расчеты по дивидендам | 262 | 180 | -82 |

| 16. Резервы предстоящих расходов и платежей | 2570 | 2810 | 240 |

| 17. Прочие пассивы | 0 | 0 | 0 |

| 18. Итого пассивов для расчета ЧА (п.11¸п.17) | 128398 | 162242 | 33844 |

| 19. Чистые активы (п.10-п.18) | 75684 | 53504 | -22180 |

| 20. Прибыль от реализации (ф. № 2 стр. 050) | 22130 | 27364 | 5234 |

| 21. Рентабельность ЧА | 0,29 | 0,51 | +0,22 |

![]() ,

, ![]()

![]()

где: П – прибыль от реализации продукции,

ЧА – чистые активы.

Таблица 14 - Расчет чистых оборотных активов «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 | Изменение, (+,-) |

| Оборотные активы | 67458 | 81416 | 13958 |

| НДС по приобретенным ценностям | 3354 | 6572 | 3218 |

| Задолженность участником по взносам в уставный капитал | 0 | 0 | 0 |

| Собственные акции, выкупленные у акционеров | 284 | 0 | -284 |

| Непокрытый убыток прошлых лет | 0 | 0 | 0 |

| Непокрытый убыток отчетного года | 0 | 0 | 0 |

| Краткосрочные кредиты и займы | 0 | 0 | 0 |

| Кредиторская задолженность | 39186 | 58774 | 19588 |

| Задолженность участникам по выплате доходов | 262 | 180 | -82 |

| Прочие краткосрочные обязательства | 0 | 0 | 0 |

| Чистые оборотные активы (п.1–(п.2¸п.10)) | 24372 | 15890 | -8482 |

Анализ и оценка деловой активности и рентабельности предприятия.

Деловую активность предприятия характеризуют показатели оборачиваемости предприятия. Коэффициенты оборачиваемости характеризуют скорость оборота тех или иных показателей в год, т.е. сколько необходимо совершить оборотов, для превращения вложенных средств в деньги. Данные коэффициенты могут быть выражены в днях, для этого обратную величину коэффициента оборачиваемости умножаем на 360 дней, данная величина покажет необходимое количество дней для превращения средств в деньги. Рассчитаем коэффициенты оборачиваемости и рентабельности на конец и начало года.

1. Коэффициент оборачиваемости активов ![]() ;

;

![]()

![]()

2. Коэффициент оборачиваемости оборотных активов ![]()

![]()

![]()

3. Коэффициент оборачиваемости чистых активов ![]()

![]()

![]()

4. Коэффициент оборачиваемости заемного капитала ![]()

![]()

![]()

5. Коэффициент оборачиваемости собственного капитала ![]()

![]()

![]()

6. Коэффициент оборачиваемости кредиторской задолженности ![]()

![]()

![]()

7. Коэффициент оборачиваемости дебиторской задолженности ![]()

![]()

![]()

8. Коэффициент оборачиваемости запасов ![]()

![]()

![]()

9. Рентабельность продаж ![]()

![]()

![]()

10. Рентабельность затрат на продукцию ![]()

![]()

![]()

11. Рентабельность активов ![]()

![]()

![]()

12. Рентабельность чистых активов ![]()

![]()

![]()

13. Рентабельность собственного капитала ![]()

![]()

![]()

14. Рентабельность заемного капитала ![]()

![]()

![]()

Таблица 15 – Сводная таблица

| Показатель | 2007 | 2008 |

| Коэффициенты оборачиваемости | ||

| Коэффициент оборачиваемости активов | 1,08 | 1,21 |

| Коэффициент оборачиваемости оборотных активов | 3,32 | 3,30 |

| Коэффициент оборачиваемости чистых активов | 2,90 | 5,02 |

| Коэффициент оборачиваемости заемного капитала | 3,77 | 3,69 |

| Коэффициент оборачиваемости собственного капитала | 1,51 | 1,80 |

| Коэффициент оборачиваемости кредиторской задолженности | 5,8 | 4,8 |

| Коэффициент оборачиваемости дебиторской задолженности | 48,52 | 29,85 |

| Коэффициент оборачиваемости запасов | 4,25 | 3,00 |

| Показатели рентабельности | ||

| Рентабельность продаж | 0,098 | 0,101 |

| Рентабельность затрат на продукцию | 0,091 | 0,141 |

| Рентабельность активов | 0,05 | 0,08 |

| Рентабельность чистых активов | 0,15 | 0,22 |

| Рентабельность собственного капитала | 0,05 | 0,08 |

| Рентабельность заемного капитала | 0,12 | 0,16 |

Анализ финансовой устойчивости предприятия.

Рассчитаем коэффициенты финансовой устойчивости предприятия. Определим тип финансовой устойчивости предприятия. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле: СОС=СК-ВОА

СОСпр=148790-140742=8048 СОСотч=149414-140902=8512

где: СОС собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА внеоборотные активы (раздел I баланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле: СДИ=СК-ВОА+ДКЗ или СДИ=СОС+ДКЗ

СДИпр=8048+0=8048 СДИотч=8512+0=8512

где: ДКЗ долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов: ОИЗ=СДИ+ККЗ,

ОИЗпр=8048+59410=67458 ОИЗотч=8512+72904=81416

где: ККЗ краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате определим показатели обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств DСОС=СОС-З

DСОСпр=8048-57064=-49016 DСОСотч=8512-64622=-56110

где: DСОС – прирост (излишек) собственных средств; З – запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов

![]()

![]()

![]()

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов DОИЗ=ОИЗ-З

DОИЗпр=67458-57064=10394 DОИЗотч=81416-64622=16794

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель: М=(DСОС; DСДИ; DОИЗ)

Таблица 16 - Тип финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| Абсолютная финансовая устойчивость | М=(1,1,1) | Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. Все запасы полностью покрываются собственными оборотными средствами |

| Нормальная финансовая устойчивость | М=(0,1,1) | Собственные оборотные средства плюс долгосро-чные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| Неустойчивое финансовое состояние | М=(0,0,1) | Собственные оборотные средства плюс долго-срочные кредиты и займы плюс краткосроч-ные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| Кризисное (критическое) финансовое состояние | М(0,0,0) | ¾ | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Далее проведем оценку финансовой устойчивости предприятия.

Таблица 17 - Абсолютные показатели финансовой устойчивости «ООО «АТП» за 2007-2008 гг.

Показатели |

Усл.об | 2007 | 2008 | Изменение |

| Источники формирования собственных средств (капитал и резервы) |

ИСС |

148790 | 149414 | 624 |

| Внеоборотные активы | ВОА | 140742 | 140902 | 160 |

| Наличие собственных оборотных средств | СОС | 8048 | 8512 | 464 |

| Долгосрочные обязательства (кредиты и займы) | ДКЗ | - | - | 0 |

| Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СДИ | 8048 | 8512 | 464 |

| Краткосрочные кредиты и займы | ККЗ | 59410 | 72904 | 13494 |

| Общая величина основных источников средств | ОИ | 67458 | 81416 | 13958 |

| Общая сумма запасов | З | 57064 | 64622 | 7558 |

| Излишек (+), недостаток (-) собственных оборотных средств | DСОС | -49016 | -56110 | -7094 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | DСДИ | -49016 | -56110 | -7094 |

| Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | DОИЗ | 10394 | 16794 | 6400 |

| Трехфакторная модель типа финансовой устойчивости | М: 0;0;1 | Неустойчивое финансовое состояние | ||

В данном случае финансовое состояние предприятия является неустойчивым, так как в ходе анализа установлен недостаток собственных оборотных средств на 7094 тыс.руб., собственных и долгосрочных заемных источников формирования запасов и затрат на 7094 тыс.руб.

Финансовую устойчивость предприятия характеризуют следующие показатели (табл.17).

1. Коэффициент автономии (финансовой независимости) =![]() ;

;

Ка пр = ![]() Ка отч =

Ка отч = ![]()

где: СК – собственный капитал; А – активы. Нормативное значение ³0,5.

2. Коэффициент финансовой устойчивости =![]() ;

;

Кфу пр = ![]() Кфу отч =

Кфу отч = ![]()

где: ДО – долгосрочные обязательства. Нормативное значение ³0,7.

3. Коэффициент финансовой зависимости =![]() ;

;

Кфз пр = ![]() Кфз отч =

Кфз отч = ![]()

где: ЗК – заемный капитал. Нормативное значение £0,5.

4. Коэффициент финансирования =![]() ;

;

Кф пр = ![]() Кф отч =

Кф отч = ![]()

Нормативное значение ³1.

5. Коэффициент инвестирования =![]() ;

;

Кин пр = ![]() Кин отч =

Кин отч = ![]()

где: ВА – внеоборотные активы. Нормативное значение £1.

6. Коэффициент постоянного актива =![]() ;

;

Кпа пр = ![]() Кпа отч =

Кпа отч = ![]()

Нормативное значение £1.

7. Коэффициент маневренности =![]() ;

;

Км пр = ![]() Км отч =

Км отч = ![]()

Нормативное значение 0,5.

8. Коэффициент обеспеченности оборотных активов собственными средствами

КОСС = ![]() ;

;

КОССпр = ![]() ; КОССотч =

; КОССотч = ![]() ;

;

Нормативное значение 0,3.

9. Коэффициент соотношения мобильных и иммобилизированных средств =![]() ;

;

Ксмис пр = ![]() Ксмис отч =

Ксмис отч = ![]()

Финансовый рычаг (леверидж) =![]() ;

;

ФР пр = ![]() ФР отч =

ФР отч = ![]()

Нормативное значение £1.

10. Коэффициент соотношения активов и собственного капитала =![]() ;

;

Ксасо пр = ![]() Ксоасо отч =

Ксоасо отч = ![]()

11. Коэффициент соотношения оборотных активов и собственного капитала =![]() ;

;

Ксобаск пр = ![]() Ксобаск отч =

Ксобаск отч = ![]()

12. Коэффициент соотношения кредиторской и дебиторской задолженности =![]() ;

;

Кскдз пр = ![]() Кскдз отч =

Кскдз отч = ![]()

Таблица 18 - Оценка динамики финансовой устойчивости предприятия «ООО «АТП» за 2007-2008 гг.

| Показатель |

Норм. зн. |

2007 | 2008 | Отклонение |

| Коэффициент автономии (фин. независимости) | ³0,5 | 0,71 | 0,67 | -0,04 |

| Коэффициент финансовой устойчивости | ³0,7 | 0,71 | 0,67 | -0,04 |

| Коэффициент финансовой зависимости | £0,5 | 0,29 | 0,33 | 0,04 |

| Коэффициент финансирования | ³1 | 2,5 | 0,7 | -1,8 |

| Коэффициент инвестирования | ³1 | 1,06 | 1,06 | 0 |

| Коэффициент постоянного актива | £1 | 0,95 | 0,94 | -0,01 |

| Коэффициент маневренности | 0,5 | 0,05 | 0,06 | 0,01 |

| Коэффициент обеспеченности оборотных активов собственными средствами (КОСС) | 0,1 | 0,12 | 0,10 | -0,02 |

| Коэффициент соотношения мобильных и иммобилизированных средств | - | 0,48 | 0,58 | 0,1 |

| Финансовый рычаг (леверидж) | £1 | 0,40 | 1,49 | 1,09 |

| Коэффициент соотношения активов и собственного капитала | - | 1,40 | 1,49 | 0,09 |

| Коэффициент соотношения оборотных активов и собственного капитала | - | 0,45 | 0,54 | 0,09 |

| Коэффициент соотношения кредиторской и дебиторской задолженности | - | 8,5 | 6,5 | -2 |

Коэффициент автономии снизился, что означает снижение финансовой независимости предприятия, повышении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов снижает гарантии погашения предприятием своих обязательств. Коэффициент соотношения заемных и собственных средств превышает нормативные, что свидетельствует о недостаточности собственных средств предприятия для покрытия своих обязательств. Коэффициент маневренности вырос, что говорит об увеличении мобильности собственных средств предприятия и расширение свободы в маневрировании этими средствами.

Анализ платежеспособности предприятия.

Платежеспособность предприятия характеризуется степенью ликвидности и свидетельствует о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Баланс считается абсолютно ликвидным, если: А1³П1; А2³П2; А3³П3; А4£П4.

Проведем анализ ликвидности баланса. Рассчитаем коэффициенты платежеспособности.

Таблица 19 - Результаты расчета анализа ликвидности баланса «ООО «АТП» за 2007-2008 гг. (тыс.руб.)

| Активы по степени ликвидности | 2007 | 2008 |

Пассивы по сроку погашения |

2007 | 2008 |

Платежный излишек (недостаток) |

|

| 2007 | 2008 | ||||||

|

Абсолютно ликвид-ные активы (А1) |

770 | 8 |

Наиболее срочные обязательства (П1) |

39448 | 58954 | 38678 | 58946 |

|

Быстрореализуемые активы (А2) |

4622 | 9008 |

Срочные пассивы (П2) |

- | - | -4622 | -9008 |

|

Среднереализуемые активы (А3) |

42568 | 52104 |

Долгосрочные обязательства П3) |

- | - | -42568 | -52104 |

|

Труднореализуемые активы (А4) |

140742 | 140902 |

Постоянные пассивы (П4) |

168752 | 163364 | 28010 | 22462 |

За анализируемый период произошло снижение ликвидности баланса из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств

1. Коэффициент абсолютной ликвидности:

![]()

![]()

![]()

Нормативное значение 0,2¸0,4.

2. Коэффициент срочной или быстрой ликвидности:

![]()

![]()

![]()

3. Коэффициент текущей ликвидности:

![]()

![]()

![]()

Нормативное значение 1¸2.

Таблица 20 - Динамика коэффициентов ликвидности «ООО «АТП» за 2007-2008 гг.

| Показатель | Нормативные ограничения | 2007 | 2008 | Изменение (+, -) |

| Коэффициент абсолютной ликвидности | 0,2¸0,4 | 0,01 | 1,1 | 1,09 |

| Коэффициент текущей ликвидности | 1¸2 | 3,4 | 5,8 | 2,4 |

| Коэффициент быстрой ликвидности | - | 0,02 | 1,36 | 1,34 |

Коэффициент абсолютной ликвидности упал до 1,09 и стал еще ниже нормального ограничения, что говорит о возможности погашения лишь незначительной части краткосрочной задолженности предприятия в ближайшее время. Коэффициент текущей ликвидности увеличился, что свидетельствует о увеличении прогнозируемых платежных возможностей предприятия.

Совместный анализ финансовых коэффициентов свидетельствует об общем ухудшении финансового положения предприятия за анализируемый период.

Оценка финансовой устойчивости предприятия указывает на возможность выведения предприятия из кризисного финансового состояния. Факт тревожный, в сложившейся ситуации будет необходимо провести обследование данного предприятия на предмет вероятности в недалеком будущем банкротства.

Диагностика банкротства предприятия.

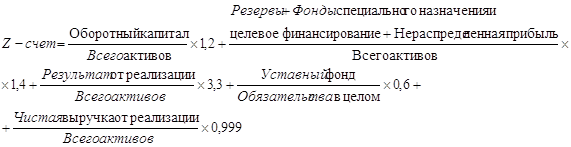

Для оценки степени близости организации к банкротству и ее кредитоспособности широко используется факторная модель известного западного экономиста Альтмана, разработанная с помощью многомерного дискриминантного анализа. В зависимости от значения Z-счета по определенной шкале производится оценка вероятности наступления банкротства в течение 2 лет:

Если Z<1,81, то вероятность банкротства очень велика.

Если 1,81<Z<2,675, то вероятность банкротства средняя.

Если Z=2,675, то вероятность банкротства равна 50%.

Если 2,675<Z<2,99, то вероятность банкротства невелика.

Если Z>2,99, то вероятность банкротства ничтожна.

Используя модель Альтмана проведем анализ диагностики банкротства предприятия. Показатель Z-счет Альтмана на конец отчетного периода:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5 или

![]()

Таблица 21 - Оценка вероятности банкротства «ООО «АТП» за 2007-2008 гг.

| Показатель | 2007 | 2008 |

| 1. Внеоборотные активы | 140742 | 140902 |

| 2. Оборотные активы | 67458 | 81416 |

| 3. Активов, всего | 208200 | 222318 |

| 4. Резервы | 22 | 382 |

| 5. Фонды социального назначения и целевое финансирование | 26974 | 27578 |

| 6. Нераспределенная прибыль | 600 | 6 |

| 7. Уставный капитал | 2412 | 2412 |

| 8. Заемные средства, всего | 59410 | 72904 |

| 9. Выручка от реализации | 230212 | 192256 |

| 10. Прибыль от реализации | 22130 | 27364 |

| Коэффициенты | ||

|

К1 |

0,32 | 0,44 |

|

К2 |

0,20 | 0,19 |

|

К3 |

4,26 | 3,33 |

|

К4 |

0,24 | 0,02 |

|

К5 |

1,1 | 0,86 |

| Z-счет Альтмана | 6,12 | 4,84 |

Таким образом, в зависимости от значения Z-счета, который на нашем предприятии имеет значение >2,99 вероятность банкротства в течение 2 лет невелика. А в сравнении с прошлым годом эта вероятность даже снизилась.

Вывод. Обобщив данные проведенного финансово-хозяйственного анализа можно сказать, что у предприятия ООО «АТП» появилась тенденция к снижению финансовой устойчивости.

Заключение

На основании проведенного анализа мы делаем вывод, что одной из причин настоящего неустойчивого состояния предприятия является неоптимальная структура основных и оборотных средств. При подробном рассмотрении анализа запасов данного предприятия видим, что запасы и НДС увеличились за счет затрат в незавершенном производстве.

Коэффициент рентабельности продаж снизился, что свидетельствует о снижении спроса на продукцию предприятия.

Коэффициент рентабельности всего капитала повысился, что говорит о некотором повышении эффективности использования имущества предприятия.

Коэффициент оборачиваемости мобильных средств снизился — снизилась эффективность использования мобильных средств.

Несмотря на увеличение скорости оборота дебиторской и кредиторской задолженностей «долги» предприятия существенно превышают их «кредиты». Предприятие расплачивается по своим обязательствам в несколько раз медленнее, чем получает деньги по «кредитам.

Рост отдельных коэффициентов, характеризующих рентабельность и деловую активность предприятия, не отражает действительной скорости оборота средств. Соответственно рост коэффициента рентабельности собственного капитала вызван не ростом прибыли, а уменьшением доли собственного капитала.

Коэффициент общей оборачиваемости капитала увеличился в связи с относительным уменьшением капитала предприятия в анализируемом периоде.

Коэффициент оборачиваемости готовой продукции вырос за счет сокращения доли готовой продукции в активах предприятия.

Рост фондоотдачи вызван относительным уменьшением внеоборотных активов в общей величине активов предприятия.

Рост коэффициента оборачиваемости собственного капитала связан с уменьшением доли собственных средств.

Анализ деловой активности и рентабельности свидетельствует об общем снижении рентабельности и деловой активности предприятия.

Совместный анализ финансовых коэффициентов свидетельствует об общем ухудшении финансового положения предприятия за анализируемый период.

Его финансовая политика решает кратковременные задачи, дающие положительные результаты только сегодня с возможным отрицательным эффектом в будущем, что во многом обусловливается отсутствием финансовой стратегии.

Оценка финансовой устойчивости предприятия указывает на возможность выведения предприятия из нестабильного финансового состояния. Однако, при оптимизации структуры основных и оборотных средств, в том числе, по снижению запасов в незавершенном производстве, запасы и НДС обеспечиваются собственными и долгосрочными заемными источниками предприятие может перейти в нормально устойчивое финансовое состояние.

Проблема банкротств многих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. ООО «АТП» нуждается в осуществлении мероприятий по выходу из нестабильного состояния, т.к. при отсутствии должного внимания к результатам анализа, ситуация может осложниться.

Если ООО «АТП» намерено не только лишь выжить, но и проявлять активность в направлении развития, изменив принципы управления деятельностью предприятия, то ему необходимо пересмотреть в целом структуру управления предприятия.

Отметим также, что причина снижения активности не только в работе самого предприятия, но и, в значительной части, в состоянии экономики страны в целом.

Список использованной литературы

1. Гиляровская Л.Т. Экономический анализ: учебник для вузов / Л.Т.Гиляровская, Г.В.Корнякова, Н.С.Пласкова и др.; под ред. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.

2. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2000. – 112 с.

3. Михалев Г.С. Анализ финансового состояния на предприятии: Методическое пособие по курсу «Экономический анализ» / Г.С.Михалев, Л.Ф.Ладыгина; Под ред. Ю.И.Григорьева. - Красноярск: СибГау, 2002. – 27 с.

4. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Учеб. пособие. / Г.В.Савицкая. М.: ИНФРА-М, 2007. – 384 с.

5. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: учебник / Л.Н.Чечевицина, Н.Н.Чуев. – М.: Маркетинг, 2002. – 352 с.

6. Экономический анализ: Пособие по выполнению курсовой работы на тему «Анализ технико-экономических показателей деятельности предприятия» / Сост. Л.Ф.Ладыгина. - Красноярск: СибГАУ, 2002. - 57 с.

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

| АКТИВ | Код стр. |

На начало отчетного периода |

На конец отчетного периода |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04,05), в том числе: | 110 | 78 | 50 |

| Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 78 | 50 |

| Организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01,02,03), в том числе: | 120 | 135024 | 136972 |

| земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | 135024 | 136972 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 5636 | 3876 |

| Доходные вложения в материальные ценности (03), в том числе: | 135 | ||

| имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06, 82), в том числе: | 140 | 4 | 4 |

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | 4 | 4 |

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 140742 | 140902 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы, в том числе: | 210 | 57064 | 64622 |

| сырье, материалы и другие аналогичные ценности (10,12,13,16) | 211 | 38326 | 47684 |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 4242 | 4420 |

| готовая продукция и товары для перепродажи (16, 40,41) | 214 | 9096 | 9444 |

| товары отгруженные (45) | 215 | 5180 | 2998 |

| расходы будущих периодов (31) | 216 | 220 | 76 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 3354 | 6572 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: | 230 | ||

| покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| Авансы выданные (61) | 234 | ||

| Прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 240 | 4622 | 9008 |

| покупатели и заказчики (62, 76, 82) | 241 | 1096 | 804 |

| в том числе: | |||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | 3526 | 8204 |

| Краткосрочные финансовые вложения (56, 58, 82), в том числе: | 250 | 764 | |

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | 284 | |

| прочие краткосрочные финансовые вложения | 253 | 480 | |

| Денежные средства, в том числе: | 260 | 1654 | 1214 |

| касса (50) | 261 | 6 | 8 |

| расчетные счета (51) | 262 | 1622 | 544 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55,56,57) | 264 | 26 | 662 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 67458 | 81416 |

| БАЛАНС (сумма строк 190+290) | 300 | 208200 | 222318 |

| ПАССИВ | Код стр. | На начало отчетного периода |

На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 2412 | 2412 |

| Добавочный капитал (87) | 420 | 116212 | 116226 |

| Резервный капитал (86), в том числе: | 430 | 22 | 382 |

| резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | 22 | 382 |

| Фонд социальной сферы (88) | 440 | 26970 | 27574 |

| Целевые финансирования и поступления (96) | 450 | 4 | 4 |

| Нераспределенная прибыль прошлых лет (88) | 460 | ||

| Непокрытый убыток прошлых лет (88) | 465 | ||

| Нераспределенная прибыль отчетного года (88) | 470 | 600 | 6 |

| Непокрытый убыток отчетного года (88) | 475 | X | |

| Фонды накопления (88) | 480 | 2570 | 2810 |

| Итого по разделу III | 490 | 148790 | 149414 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (92, 95), в том числе: | 510 | ||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (90, 94), в том числе: | 610 | ||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | ||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность, в том числе: | 620 | 39186 | 58774 |

| поставщики и подрядчики (60, 76) | 621 | 16900 | 41628 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| задолженность перед персоналом организации (70) | 624 | 944 | 3268 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 5264 | 1632 |

| задолженность перед бюджетом (68) | 626 | 5854 | 5678 |

| авансы полученные (64) | 627 | ||

| прочие кредиторы | 628 | 10224 | 6568 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 262 | 180 |

| Доходы будущих периодов (83) | 640 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Фонды потребления (88) | 670 | 19962 | 13950 |

| Итого по разделу V | 690 | 59410 | 72904 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 208200 | 222318 |

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период пред, года |

| 1 | 2 | 3 | 4 |

|

Доходы и расходы по обычным видам деятельности. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 | 268848 | 224262 |

| В т.ч. от продажи: готовая продукция, общежитие, теплица | 011 | 230212 | 192256 |

| ТМЦ, покупная, магазин | 012 | 11072 | 9020 |

| услуги | 013 | 27564 | 22986 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 242916 | 194122 |

| В т.ч. проданных: готовая продукция, общежитие, теплица | 021 | 206178 | 166416 |

| ТМЦ, покупная, магазин | 022 | 11150 | 7808 |

| услуги | 023 | 25588 | 19898 |

| Валовая прибыль | 029 | 25932 | 30140 |

| Коммерческие расходы | 030 | 3802 | 2776 |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж (строки (010-020-030-040) | 050 | 22130 | 27364 |

| II. Операционные доходы и расходы Проценты к получению | 060 | 6 | |

| Проценты к уплате | 070 | 24 | |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 432 | 722 |

| Прочие операционные расходы | 100 | 10478 | 8694 |

| III. Внереализационные доходы и расходы Прочие внереализационные доходы | 120 | 656 | 1032 |

| Прочие внереализационные расходы | 130 | 1572 | 2978 |

| Прибыль (убыток) до налогообложения (строки (050+060-070+080+090- 100+ 120- 130) | 140 | 11150 | 17446 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 4094 | 5722 |

| Прибыль (убыток) от обычной деятельности | 160 | 7056 | 11724 |

| IV. Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | ||

| Чрезвычайные расходы | 180 | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170-180)) | 190 | 7056 | 11724 |

© 2010 Интернет База Рефератов