Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Основные макроэкономические показатели развития национальной экономики

Курсовая работа: Основные макроэкономические показатели развития национальной экономики

Введение

1. Система национальных счетов

2. Национальный продукт и его основные показатели

2.1 ВВП и методы его измерения

2.2 Чистый национальный продукт и национальный доход

3. Номинальный и реальный ВВП. Индекс потребительских цен. Дефлятор ВВП

4. Национальное богатство

Заключение

Список использованных источников

Для того, чтобы экономический рост был устойчивым, необходимо собирать всю макроэкономическую информацию воедино с целью ее дальнейшего анализа и выявления слабых мест в экономике. Именно это является основной целью макроэкономических показателей и макроэкономической статистики. Но как определить эффективность экономики в целом, ведь продукт производится на уровне отдельных субъектов хозяйствования. Именно поэтому рассчитывается наиважнейший показатель эффективности экономики – ВВП. Он показывает, какое количество товаров и услуг было произведено резидентами на территории страны.

Основная цель экономики – повышение благосостояния граждан. Поэтому рассчитывают ВВП на душу населения как еще более важный показатель, чем ВВП. К примеру, сопоставимые по объему ВВП Индия и Германия, имеют совершенно различный уровень ВВП . Поэтому можно с большой долей уверенности предположить, что благосостояние граждан Германии выше, чем рядовых индийцев.

Цель данной курсовой работы – изучение макроэкономических показателей. Задачами являются:

1. Изучение сущности ВВП как основного макроэкономического показателя.

2. Изучение СНС

3. Изучение методов расчета ВВП.

4. Изучение связанных с ВВП чистого национального продукта и национального дохода.

5. Отражение понятия национального богатства.

Система национальных счетоводства – это упорядоченная совокупность информации о макроэкономических процессах.

Главная функция системы национального счетоводства - предоставление экономической информации о состоянии основных сфер национальной экономики. По сути дела СНС выступает как макроэкономическая модель рыночной экономики, так как здесь в полном объеме отражены процессы национального воспроизводства.

В показателях, которые рассчитываются в СНС, отражаются все основные аспекты функционирования современной национальной экономики (ВВП, ЧВН, НД, личные располагаемые доходы и т. д.), а также параметры экономического роста, институциональная и отраслевая структура национальной экономики, благосостояние населения и качество жизни, инфляция, состояние торгового и платежного баланса. Поэтому в странах с рыночной экономикой информация и аналитические обобщения, предоставляемые национальным счетоводством, в обязательном порядке используются при подготовке и принятии экономических и политических решений.

Переход к замкнутой системе счетов является значительным достижением зарубежной экономической и статистической мысли. В 1951—1953 годах комитет экспертов по рекомендации статистического комитета ООН разработал руководство "Система национальных счетов и система стандартных таблиц ООН". С 1956 г. Издается справочник ООН "Ежегодник по статистике национального счетоводства". Методология ООН пересматривалась в 1958, 1964, 1968 гг. В 1968—1993 гг. использовалась система ООН68, с 1993 г. - ООН93.

Система национальных счетов — это макроэкономическое бухгалтерское цифровое отображение доходов за определенный хозяйственный период (обычно 1 год). Понятие "макроэкономическое" означает всеобщий анализ экономических процессов на уровне хозяйства страны, "бухгалтерское" подразумевает двойную запись хозяйственных операций по системе бухгалтерских счетов, т. е. по принципу баланса. [7, с. 44] Для экономики страны в целом предусматривается составление всех счетов – это сводные счета. Они отражают с одной стороны, отношение между национальной экономикой и экономиками иных стран, а с другой – отношение между различными показателями функционирования национальной экономики.

В модели национальных счетов отражают такие разделы как:

· Производство(рис. 2.1)

· Потребление

· Капитальные вложения

· Внешнеэкономическая деятельность.

Методы изложения системы национальных счетов для всех стран едины. В нее входят:

1)система простых бухгалтерских счетов;

2)балансировочные таблицы;

3)системы уравнений;

4)схемы;

5)матрицы.

Построим систему национальных счетов пятью приведенными методами.

1) Метод простых бухгалтерских счетов, основанных на принцип двойной записи позволяет каждую операцию записать дважды:

• в качестве использованных средств;

• в качестве ресурсов.

Так дважды происходит отражение каждой операции:

• в счете владельца;

• в счете получателя.

Рис 1.1 Счет производства РБ. Примечание: Источник – Статистический ежегодник Республики Беларусь, 2009.

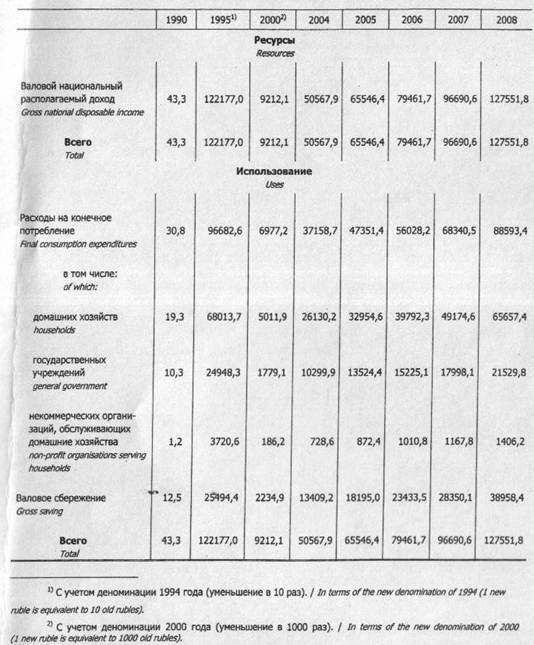

В соответствии с методологическим принципом двойной записи, принятым в национальном счетоводстве (аналогично бухгалтерскому учету), каждая операция отражается в счетах дважды: один раз в ресурсах — пассиве (по кредиту), второй в использовании — активе (по дебету). Итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, выражающей разность между величиной ресурсов и их использованием.

Балансирующая статья служит для перехода к следующему счету.

Получение денег, товара и т. п. регистрируется в правой стороне счета; предоставление товаров и услуг другим секторам — в левой стороне, как использование ресурсов.

2. Балансировочные таблицы разрабатываются с помощью применения балансового метода.

Балансовый метод служит для взаимного сопоставления ресурсов и потребности в них (равенство или достаточность ресурсов для покрытая потребностей плюс резерв).

На уровне внутренней экономики общественное производство упрощенно можно представить в виде трех фаз: производства, потребления и накопления. Это позволяет свести принципиальную схему СНС к трем соответствующим группам счетов.

3 Метод системы уравнений позволяет проследить движение средств по формуле:

Капиталовложения = Валовому образованию постоянного капитала.

Накопление = Сбережения Потребление.

В самом общем виде можно сказать, что экономическая деятельность людей направлена на удовлетворение их потребностей. Как отдельные люди (физические лица), так и предприятия (юридические лица), вступая друг с другом в хозяйственные взаимоотношения, всегда выступают как покупатель и продавец. В переводе с английского Business transaction — деловая или хозяйственная операция это экономическое событие, влияющее на финансовое положение организации. Это влияние выражается в движении капитала, изменении его структуры, объема. Чтобы знать, с какой эффективностью (cost effective) осуществляется оборот в качестве обязательного элемента предпринимательства, ведется бухгалтерский учет.[9, c. 214]

Предметом бухгалтерского учета является хозяйственная деятельность в условиях рынка, а целью — сбор экономической информации о деятельности предприятия.

Деловые или экономические операции не бывают сиюминутными. Они проходят, как правило, в несколько этапов. Например, операция реализации включает в себя:

• изучение рынка;

• рекламу;

• поиск партнеров;

• заключение договора, предусматривающего условия поставки, время перехода прав собственности на товар и сроки платежей, а также ответственность сторон за несоблюдение условий договора;

• доставку;

• предъявление счета;

• получение платежа.

Переход прав собственности на товар от продавца к покупателю возможен до оплаты, т. е. после его отгрузки и предъявления расчетных документов, или после получения платежа. Если по договору покупатель получает отсрочку платежа (как правило от 1 месяца до 1 года), то такая операция называется коммерческим кредитом (Trade Credit). Очень часто коммерческий кредит оформляется векселем (Note), играющим роль долговой расписки. Если товар или услуги частично оплачены покупателем до их полного получения, значит деловая операция проходит с авансом (Advances). Аванс — это обязательства, по которому продавец обязуется поставить весь товар, а покупатель проплатить оставшийся долг.

Обязательства могут относиться к:

• определенному моменту (уплата налогов, пособия по социальному обеспечению);

• периоду (арендная плата, определенные виды налогов).

Идеология балансировочного построения предусматривает отражение не факта выплаты и поступления, а отражение потоков сумм, подлежащих оплате или получению, т. е. начисленных, но не проплаченных.

Классификация экономических операций построена в зависимости от их значения:

• двусторонние — товарообменные операции с товарами и услугами;

• односторонние — потребление фермером части своей продукции и трансферты;

• материальные — покупка товаров, услуг, потребление, накопление;

• финансовые — валюта, золото, акции, ценные бумаги.

Виды экономических операций:

• трансферты — так называют операции, не вызывающие встречных потоков средств (социальное страхование, налоги, социальное обеспечение, безвозмездные ссуды, субсидии, подарки, благотворительность);

• текущие — операции с товарами и услугами, связанные с их немедленным использованием;

• капитальные — операции, увеличивающие национальное богатство страны.

Различие между текущими и капитальными операциями — методологическая основа системы национальных счетов (СНС). Производственная деятельность может быть:

1) рыночная — с целью получения прибыли;

2) бесплатные услуги домашних хозяйств (часто учитывают отдельно от основных услуг).

По международным стандартам отличают чисто платные услуги, чисто бесплатные, частично бесплатные (например, льготы по квартплате).

Для отличия рыночных услуг от бесплатных применяют метод выпуска (по рыночной цене). Методология системы национальных счетов полагает, что если выручка от оплаты услуги покрывает свыше 50% затрат, связанных с их оказанием, то эта услуга считается рыночной, если покрывает меньше 50% затрат, то эта услуга считается бесплатной.

Группировка хозяйствующих субъектов предусматривает выделение следующих реальных секторов в системе национальных счетов (СНС):

1) сектор нефинансовых предприятий — институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг для реализации по ценам, возмещающим издержки производства;

2) финансовые учреждения — экономические единицы, которые заняты финансовыми операциями на коммерческой основе и операциями по страхованию (коммерческие банки, страховые компании);

3) сектор общегосударственного управления — институциональные единицы, представляющие нерыночные и рыночные услуги для конечного потребления, а также осуществляющие функции перераспределения национального дохода и национального богатства; занимается финансированием следующих сфер:

• социального обеспечения (фонды социального страхования);

• общего управления, финансовой деятельности, регулирования и планирования экономики, научно-исследовательской деятельности, защиты окружающей среды, обеспечения правопорядка и национальной обороны, бесплатного и льготного обслуживания в области культуры и образования.

Доходы сектора общегосударственного управления образуются за счет налогов, сборов, уплачиваемых хозяйственными единицами и частными лицами. [8, с. 211]

4) негосударственные некоммерческие организации, обслуживающие домашние хозяйства, — все единицы, оказывающие нерыночные услуги домашним хозяйствам:

• общественные организации;

• политические партии;

• профсоюзы;

• церковь (доходы складываются из добровольных взносов и пожертвований);

5) сектор домашних хозяйств — население как потребитель продукции, работники наемного труда, члены их семей;

6) сектор "остальной мир" охватывает зарубежные экономические единицы в той мере, в которой они осуществляют операции с резидентами данной страны.

Таким образом, система национальных счетов необходима для того, чтобы собрать все показатели деятельности экономики в систему показателей, которую можно проанализировать, сделать выводы по развитию экономики, оптимизировать развитие экономики. Большинство стран используют международные стандарты в данной области, разработанные ООН в 1993 году. С помощью СНС решается основная проблема статистики – подсчет макроэкономических показателей.

2. Национальный продукт и его основные показатели

2.1 ВВП и методы его измерения

Отправным пунктом определения показателей макроэкономики считается объем годового совокупного производства товаров и услуг. В системе национальных счетов данным показателем является валовой внутренний продукт (ВВП). Этот показатель дает общее представление о динамике экономического развития страны в целом и используется для измерения национального благосостояния (при этом рассчитывают ВВП на душу населения); измерения производительности труда (ВВП в расчете на один час отработанного рабочего времени). Показатель ВВП отражает конечный результат деятельности экономических единиц — резидентов — как в сфере материального производства, так и в сфере услуг.

ВВП — это совокупная рыночная стоимость произведенных конечных товаров и услуг в экономике данной страны за год. При этом стоимость промежуточных товаров и услуг не входит в ВВП, ибо в противном случае показатель содержал бы повторный (двойной) счет и не удовлетворял бы требованиям охарактеризовать совокупный объем производства в стране, регионе за рассматриваемый период времени.

Если суммировать произведенные в стране товары и услуги во всех отраслях экономики, то неизбежен многократный (повторный) счет стоимости товаров и услуг, существенно искажающий реально создаваемую массу экономических благ в составе различных видов валового продукта. [4, с. 44]

Следовательно, чтобы исключить двойной счет сделок с промежуточными продуктами и завышенной оценки, ВВП должен включать в себя только стоимость, создаваемую (добавленную) на каждой промежуточной стадии обработки. Так возникает понятие "добавленная стоимость" — это стоимость, созданная в процессе производства на данной фирме и характеризующая реальный вклад фирмы в создание стоимости конечного продукта, т.е. заработная плата, амортизация, прибыль. Поэтому стоимость потребленных сырья и материалов, которые приобретались у поставщиков и в создании которых фирма участия не принимала, в добавленную стоимость произведенного данной фирмой продукта не включаются.

Показатель ВВП исчисляется для внутренней экономики, которая охватывает деятельность на экономической территории данной страны, как резидентов, так и нерезидентов. Так, в 2008 г. ВВП РБ составил 128,8 млрд. руб. и вырос в постоянных ценах на 10% по отношению к 2007 г.

К "резидентам" в Беларуси относятся все хозяйствующие субъекты (физические лица, юридические лица и др.) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на экономической территории страны, в пределах которой лица, товары и деньги могут свободно перемещаться. Остальные институционные единицы принадлежат нерезидентам.

Другим макроэкономическим показателем является валовой национальный продукт (ВНП). Его исчисление органами статистики являлось важным условием внедрения системы национального счетоводства в стране. ВНП исчисляется для национальной экономики, которая охватывает деятельность только резидентов, причем независимо от их местонахождения: на экономической территории данной страны или за ее пределами. Отличие этого показателя от ВВП (ВНП — его модификация) связано с особенностью структуры экономики в условиях рынка.

Валовой национальный продукт (ВНП) — это совокупная рыночная стоимость всего конечного объема товаров и услуг независимо от территориального местоположения отечественных фирм и компаний (в своей стране или за рубежом) за год.

Таким образом, ВНП отличается от ВВП на величину чистых факторных доходов (ЧФД) из-за рубежа, которая может иметь и положительное, и отрицательное значение:

ВНП = ВВП + ЧФД (1.1)

Чистые факторные доходы из-за рубежа — это разница между доходами, полученными предприятиями, организациями и населением РБ от использования ресурсов данной страны за рубежом (переведенная в страну прибыль от вложенного за рубежом капитала, имеющейся там собственности, заработная плата граждан, работающих за рубежом) и аналогичными доходами иностранцев, полученные на территории РБ.

Для того чтобы правильно измерить ВНП, необходимо включить в его стоимость не все созданные товары и услуги (а за рубежом — не все доходы, а только полученные резидентами после вычета из них налогов и прочих платежей в пользу государств, на территории которых использовались факторы производства резидентов), а лишь конечные.[4, с. 45]

Что касается отрицательной величины ЧФД, то это означает, что принадлежащие иностранцам ресурсы в данной стране произвели больше продукции и дохода, чем отечественные ресурсы за рубежом.

Если поступления за факторы производства из-за границы будут превышать платежи за факторы производства остальному миру (заграница), то в этом случае сальдо между платежами (чистый доход) будет положительное, а ВНП — больше ВВП. Если же превышать будут платежи за факторы производства остальному миру, то сальдо между платежами станет отрицательным, и ВВП будет больше, чем ВНП.

Сальдо между доходами, полученными резидентами данной страны за рубежом, и доходами, полученными иностранными резидентами на территории данной страны, как в бывшем СССР, так и в нынешней Беларуси составляет все еще исключительно незначительные величины. Разность между ВВП и ВНП колеблется в пределах 1%. Поэтому на практике оба показателя используются параллельно.

В макроэкономическом анализе используют три метода для определения ВВП или ВНП: по производству, по расходам и по доходам.

Расчет ВВП по производству (или по отраслям) показывает вклад каждого производителя в национальное производство в целом. Анализ дает возможность выявить соотношение и роль отдельных отраслей: долю добывающих и перерабатывающих отраслей, долю промышленности и сельского хозяйства в создании ВВП.

Производственный метод исчисления ВВП сводится к определению валовой добавленной стоимости по всем отраслям экономики (как разницы между валовым выпуском и промежуточным потреблением) и добавлением налогов за вычетом субсидий на продукты и услуги, включая импортные.

Следует отметить, что валовая добавленная стоимость это не что иное, как система доходов, представленная, в конечном счете, валовым внутренним продуктом.

Сопоставление ВВП по производству за ряд лет позволяет выявить изменение его структуры и динамику развития отдельных отраслей национальной экономики, а также свидетельствует о характере проводимой в стране экономической и особенно структурной политики. Макроэкономика повышает свою результативность, если удается из единицы промежуточного экономического блага производить максимально возможное количество требуемых обществу конечных товаров и услуг.

Выпуск (валовой выпуск) включает рыночный выпуск и нерыночный выпуск. Рыночный выпуск в СНС оценивается в так называемых основных ценах. Нерыночный выпуск оценивается по издержкам производства, включая амортизационные отчисления (списания).

Промежуточное потребление представляет собой затраты хозяйствующих субъектов на приобретение материальных ресурсов (без инвестиционных) и услуг (транспортных, юридических, финансовых и т.д.) для текущих производственных целей. Методология исчисления показателей выпуска и промежуточного потребления зависит от отраслевой особенности, характера деятельности. Например, в отраслях, где непосредственно производятся материальные блага, выпуск (валовой выпуск) есть стоимость материальных благ, являющихся результатом производственной деятельности единиц-резидентов за рассматриваемый период. В сфере обращения, в частности в торговле, выпуск измеряется величиной реализованного наложения, представляющей собой разницу между стоимостью реализованных товаров в продажных и покупных ценах, за вычетом налога на добавленную стоимость (НДС). [7, с. 64]

Таким образом, ВВП может быть определен либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции (ВВП по расходам), либо посредством сложения доходов, полученных от производства всего объема продукции данного года (ВВП по доходам).

Расчет ВВП по расходам (метод конечного использования) включает следующие статьи с учетом конкретных элементов, выделяемых в составе ВВП:

1. Конечные потребительские расходы (С). Они отражают совокупное приобретение (потребление) домашними хозяйствами-резидентами товаров и услуг, производимых как внутри страны, так и поставленных по импорту для удовлетворения материальных и духовных потребностей населения, а также предназначенных для развития и совершенствования личности. Все эти позиции в структуре потребления содержат при этом и элементы, которые попадают к потребителю, минуя рынок, — это продукция фермеров. В 2008 г. в РБ конечные потребительские расходы составили 65,6 млрд. руб и выросли по сравнению с 2007 г. на 31%.

2. Валовое накопление (I). Оно представляет собой чистое приобретение (приобретение за вычетом выбытия) резидентными единицами товаров и услуг, произведенных в текущем периоде, но не потребленных в нем. Эта категория охватывает все инвестиционные расходы. Валовое накопление включает: валовое накопление основного капитала (основных средств), т.е. все конечные покупки машин, оборудования; все строительство; изменение запасов материальных оборотных средств, т.е. прирост (уменьшение) запасов сырья, материалов, топлива и готовой продукции; чистое приобретение ценностей, т.е. предметы, приобретаемые для сохранения стоимости, — драгоценные металлы и камни, кроме монетарного золота, а также золота и камней, предназначенных для промышленного использования; ювелирные изделия; антиквариат; коллекции и т.д. В 2008 г. валовое накопление в РБ составило 39,2 млрд. руб. При этом оно выросло на 37,5% по сравнению с 2007 г.

3. Государственные закупки (G). Они охватывают расходы органов государственного управления (бюджетных организаций) и некоммерческих организаций, обслуживающих домашние хозяйства, на приобретение конечного продукта фирм и покупку ресурсов, в особенности рабочей силы, для нужд государства. Выражается это в сумме затрат государства на выплату заработной платы государственным служащим, закупку товаров и услуг для индивидуального и коллективного потребления. В 2008 г. государственные закупки составили 23 млрд. руб. и выросли по сравнению с 2007 на 21%.

4. Чистый экспорт (X) определяется как величина, на которую зарубежные расходы на покупку отечественных товаров и услуг превышают национальные затраты на покупку иностранных товаров и услуг. В 2008 г. чистый экспорт составил -9,5 млрд. руб. При этом данный показатель растет из года в год, что отрицательно сказывается как на ВВП, так и на экономике в целом.

Х = Е-М (1.2)

где Е — величина экспорта;

М — величина импорта.

Сальдо экспорта и импорта товаров и услуг охватывает экспортно-импортные операции данной страны со всеми странами и отражает ту часть национальной производственной активности, которая поддерживается за счет внешнеэкономического фактора.

Следовательно, ВВП, исчисленный по расходам:

ВВП = С + I + G + X (1.3)

Расчет ВВП "по расходам" дает возможность установить:

а) роль государственного сектора в экономике;

б) долю личного потребления (потребительских расходов населения) в процентах от ВВП;

в) норму прибыли и норму накопления в процентах от ВВП.

Расчет ВВП по доходам (распределительным методом) включает следующие виды первичных доходов, распределенных производственными единицами-резидентами:

1. Оплата труда наемных работников. Эта крупнейшая категория дохода состоит из заработной платы и всех видов страховых начислений на нее (социальное, медицинское, пенсионное, трудовое страхование). Эти дополнительные выплаты представляют собой часть издержек работодателей, связанных с наймом рабочей силы и, таким образом, рассматриваются как компонент общих затрат фирмы на оплату труда.

2. Прибыли фирм и корпораций. Обычно прибыли корпораций используются таким образом:

а) налог на прибыль корпораций — та часть корпоративной прибыли, на которую претендует государство и получает ее в виде налога на прибыль;

б) дивиденды — та часть оставшейся корпоративной прибыли, которая выплачивается акционерам и поступает в распоряжение домохозяйств;

в) нераспределенная прибыль корпораций — то, что остается от корпоративных прибылей после уплаты налога на прибыль, дивидендов и долгов.

Эти нераспределенные доходы наряду с отчислениями на возмещение основного капитала используются в качестве текущих или будущих инвестиций в новые предприятия и оборудование.

3. Рентные платежи, т.е. доходы, получаемые владельцами собственности: земли и другого недвижимого имущества.

4. Проценты — это денежный доход, выплачиваемый поставщикам денежного (ссудного) капитала, использованного при производстве ВВП.

5. Доход от собственности, доходы некорпоративного предпринимательского сектора (их получают предприятия, находящиеся в индивидуальной или семейной собственности) и доходы самостоятельных работников: художников, писателей, адвокатов и других работников, работающих не по найму. [7, с. 66]

Расчет ВВП "по доходам" дает возможность выявить:

а) долю заработной платы в общих доходах населения;

б) соотношение доходов "за труд" и доходов "за собственность";

в) долю косвенных налогов в ВВП.

Таким образом, существует 3 метода расчета ВВП страны: производственный, по расходам и по доходам. Все методы расчета ВВП являются равноценными и должны давать одинаковый результат, поскольку то, что расходуется на приобретение товаров и услуг, становится доходом для их производителя. Различаются лишь статьи, по которым ВВП исчисляется. Тем самым видно, за счет чего растет или падает ВВП, а используя все методы можно сделать анализ эффективнее.

2.2 Чистый национальный продукт и национальный доход

При использовании производственного метода было отмечено, что ВВП есть добавленная стоимость обработки, которая включает амортизационные отчисления, предназначенные для компенсации износа основного капитала, и вновь созданную стоимость.

При использовании метода расчета ВВП по потоку доходов также было зафиксировано, что в качестве особой части ВВП выступают все те же амортизационные отчисления, связанные с износом основного капитала. Они должны использоваться по прямому назначению, а поэтому общество не может рассматривать их в качестве текущего дохода.

При использовании метода расчета ВВП по потоку расходов вновь отмечалось, что валовые инвестиции (Ig) включают не только чистые инвестиции (In) , но и замещающие инвестиции (реинвестиции), финансируемые из амортизационного фонда (А).

Следовательно, мы уже не один раз обращали внимание на то, что ВВП как макроэкономический показатель не в состоянии корректно отразить тот объем национального продукта (дохода), который можно фактически потребить без ущерба для национальной экономики. Поэтому есть необходимость ввести новый экономический показатель.

Чистый внутренний продукт (ЧВП). Данный показатель рассчитывается, если из ВВП вычесть "отчисления на потребление основного капитала" (при использовании метода потока доходов) или замещающие инвестиции, если при расчете объема ВВП используется метод потока расходов (см. рис. 2.1). [6, с. 88]

Таблица 2.1 Расчет взаимосвязанных показателей

| Снс | ||||

| Промежуточное потребление | ВВП | |||

| Амортизация | Чистый внутренний продукт | |||

| Чистые косвенные налоги | Внутренний доход | Сальдо первичных доходов из-за границы | ||

| Чистый национальный продукт (Национальный доход) | ||||

| Валовой национальный доход (Валовой национальный продукт) | ||||

Примечание: источник - [7, с. 135]

Таким образом, чистый внутренний продукт равен тому доходу, который присваивают собственники факторов производства и само государство (в виде косвенных налогов на бизнес, не включаемых в издержки производства).

ЧВП равен ВВП за минусом амортизационных отчислений(табл. 2.1).

В состав ВВП, а также и чистого внутреннего продукта входят косвенные налоги, которыми государство облагает сектор бизнеса (табл. 2.1). Складывается видимость, что чем выше косвенные налоги, тем больше и ВВП, и ЧВП. Это выглядит весьма убедительно, так как по всем признакам косвенные налоги выступают в качестве ценообразующего фактора.

Поэтому в экономической теории уже более четырех веков применяется показатель внутреннего дохода (а также национального дохода) и исследуются факторы его формирования.

Внутренний доход равен ЧВП за минусом косвенных налогов на бизнес (с учетом субсидий).

Ранее отмечалось, что на практике некоторые социально-значимые и т. п. товары не редко реализуются по ценам, которые ниже равновесных рыночных цен. При этом не исключено, что такая фиксированная государством цена не позволяет производителю полностью возмещать издержки производства. Тогда для поддержки таких видов производств используется механизм субсидий.

Применение в макроэкономическом анализе только фактических цен приводит к занижению объема ВВП, ЧВП и т. д. на величину субсидий. Поэтому при определении национального дохода величина косвенных налогов корректируется на величину субсидий, т. е. определяются "чистые косвенные налоги на бизнес". Чистые косвенные налоги включают косвенные налоги за минусом субсидий производителя

Также следует учитывать первичных доходов из-за границы. ЧВП и сальдо первичных доходов из-за границы образуют национальный доход.

Национальный доход есть реальный доход нации.

Если сальдо первичных доходов из-за границы равно нулю (т. е. если ВВП = ВНД), то национальный доход равен ЧВП.

При анализе национального дохода принято выделять произведенный и использованный национальный доход.

Произведенный НД — это совокупность реально имеющейся вновь созданной стоимости товаров и услуг за определенный период времени.

Использованный НД — это произведенный НД за минусом потерь (стихийные бедствия, ущерб, внешнеторговое сальдо).

В рамках используемого НД выделяются фонд потребления и фонд накопления, что характерно для расширенного воспроизводства. В таких условиях национальный доход по натурально-вещественному составу состоит из предметов потребления и средств производства.

При простом воспроизводстве, когда весь национальный доход потребляется, в его состав входят только предметы и услуги потребительского характера (предметы потребления). Если сбережения все же возникают, но используются для приобретения нового жилья, то в этом случае в состав национального дохода входят средства производства, используемые при строительстве жилых домов.

3 Номинальный и реальный ВВП. Индекс потребительских цен. Дефлятор ВВП

Номинальный ВВП рассчитывается в ценах текущего года, а реальный ВВП - в сопоставимых (то есть постоянных, базисных) ценах, что дает возможность оценить изменение физического объема выпуска за определенный промежуток времени. На величину номинального ВВП оказывают влияние два процесса:

а) динамика реального объема производства;

б) динамика уровня цен.[1, c. 35]

Реальный ВВП рассчитывается с помощью корректировки номинального ВВП на индекс цен:

Реальный ВВП = (Номинальный ВВП)/(Индекс цен) (3.1)

Если величина индекса цен меньше единицы, то происходит корректировка номинального ВВП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование - корректировка номинального ВВП в сторону снижения.

Индексы цен используются для оценки изменения темпов инфляции, динамики стоимости жизни.

Индекс потребительских цен (ИПЦ, или CPI в английской аббревиатуре - consumer price index) показывает изменение среднего уровня цен "корзины" товаров и услуг, обычно потребляемых средней городской семьей. Состав потребительской корзины фиксируется на уровне базисного года. .[1, c. 35]

ИПЦ рассчитывается по типу индекса Ласпейреса, или индекса цен с базисными весами (набором благ, фиксированным по базисному году):

(3.2)

(3.2)

где Pi0 и Pit - цены i-го блага, соответственно, в базисном (0) и текущем (t) периоде;

Qi0 - количество i-го блага в базисном периоде;

PL – индекс потребительских цен.

Индекс данного типа не учитывает изменения в структуре весов в текущем периоде по сравнению с базисным, что несколько искажает результат. Так, ИПЦ, где используется потребительская корзина базисного года, не принимает во внимание изменений в структуре потребления в текущем периоде, например, замену более дорогих благ более дешевыми в условиях роста цен. Это приводит к завышению роста стоимости жизни, если в качестве оценочного показателя используется ИПЦ.[1, c. 35]

Индекс цен - неявный дефлятор ВВП, или, как его кратко называют, дефлятор ВВП, - рассчитывается по типу индекса Пааше, т.е. индекса, где в качестве весов используется набор благ текущего периода:

(3.3)

(3.3)

где Qit´- количество i-го блага в текущем периоде;

PP – дефлятор ВВП.

Если вместо Q мы подставим весь набор благ, представленный в ВВП, а вместо P, , соответственно, их цены, то получим дефлятор ВВП. Фактически он равен отношению номинального ВВП к реальному е текущем периоде:

Дефлятор ВВП =( Номинальный ВВП)/(Реальный ВВП)

В РБ данный показатель в 2008 г. составил 1,2, а к примеру в 2000 2,9, что говорит о стабилизации экономики.

В отличие от индекса Ласпейреса индекс Пааше несколько занижает рост уровня цен в экономике, поскольку также не учитывает динамику структуры весов, но фиксирует ее уже в текущем периоде. Если с его помощью оценивать рост стоимости жизни, то не будет учтено влияние на потребителей повышения цен на блага, которые присутствовали в наборе базисного года, но отсутствуют в наборе текущего года.

Индекс Фишера отчасти устраняет недостатки индексов Ласпейреса и Пааше, усредняя их значение:

![]() (3.4)

(3.4)

где PF – индекс Фишера.

Таким образом, ВВП измеряется в номинальных и реальных величинах. Обычно используется номинальный ВВП в статистике, но для того, чтобы избежать искажений при анализе основного макроэкономического показателя, следует корректировать номинальный ВВП на уровень цен.

4. НАциональное богатство

Экономическое содержание категории "национальное богатство" многоаспектно и представляет собой цель экономической деятельности любого государства, совокупность материальных благ, совокупность накопленных материальных и нематериальных активов, показатель оценки итоговых результатов развития страны, совокупность ресурсов и иного имущества страны, создающей возможность производства товаров, оказания услуг и обеспечения жизни людей.

На разных этапах развития общества, с изменением экономических явлений и процессов, эволюционирует и трактовка национального богатства как категории экономической науки, при этом на первый план выдвигаются те или иные, актуальные для данного периода, аспекты его накопления и использования. Это объективно отражает реальное общественное развитие, позволяет более глубоко и всесторонне исследовать факторы, которые влияют именно на данном отрезке времени, что и проявляется в уточнении сущностных характеристик национального богатства, источников его формирования и направлений эффективного использования. [2, с. 13]

В современной экономической литературе национальное богатство рассматривается как показатель системы национальных счетов. С переходом России и Беларуси на систему национальных счетов, важным стало не только, сколько произвели, не кто произвел и какова роль собственных и иностранных факторов, но и сколько при этом было использовано ресурсов, ценой удалось их добыть и применить, какова польза для каждого гражданина и для общества в целом.

Национальное богатство, как правило, рассматривается в широком и узком смысле. В первом случае оно определяется как природно-имущественно-интеллектуальный комплекс, который предполагает не только реальные или осязаемые активы страны (земля, строения, оборудование, материальные запасы), но и представительные формы богатства (деньги, облигации, неосязаемые активы, бумажные деньги).

Существуют реальные возможности практической реализации расширенной концепции национального богатства: увеличение доходов государства от принадлежащих ему основного капитала и финансовых активов, посредством передачи их коммерческой части во временное управление предприятиям и организациям частного сектора экономики; переключение значительной доли рентного дохода с удовлетворения личных и корпоративных интересов новых собственников па общественные нужды.

В современных условиях перехода российской и белорусской экономики на инновационный путь развития важно учитывать нематериальное богатство нации (человеческий капитал, достижения научно-технической мысли, информационные ресурсы, духовное наследство нации), которое является одновременно результатом предшествующего развития страны и источником дальнейшего роста. Нематериальным капиталом нации считается накопленное духовное, интеллектуальное, культурное богатство, формирующее и реализующееся через общественное сознание. На процесс формирования общественного сознания влияет степень развитости средств массовой информации, социально-экономическая политика государства, воспроизводство национальных идей. В этой связи необходимо перейти от теории факторов экономического роста к теории устойчивого развития человека и его потенциала.

При оценке величины национального богатства экономистами применяется система группировочных признаков (табл. 4.1).

Таблица 4.1 Классификация компонентов национального богатства

| Классификационный признак | Виды элементов национального богатства |

| По географическому принципу |

- по экономическим районам; - по регионам. |

| По источникам происхождения |

- накопленные продукты труда (здания, машины, сырье, одежда и т. Д.); - учтенные и вовлеченные в экономический оборот природные ресурсы; - накопленное имущество в области нематериальных благ (патенты, авторские нрава, лицензии и т. П.). |

| По сфере реализации | - средства производства, т. Е. производительные силы, применяемые в процессе производства или предназначенные для этих целей предметы потребления — материальные и нематериальные блага, обслуживающие нужды потребительского непрошаодственного характера (жилые здания, здания школ, больницы и их оборудование, человеческий капитал и г. П.). |

| По получаемым доходам |

- воспроизводимые материально-вещественные активы; - природные ресурсы, - финансовые активы; - человеческий каптал (природные способности, ноу-хау, патенты, лицензии, чистой труд). |

Данная классификация позволяет выделить группы ресурсов и отразить степень их влияния на другие элементы национального богатства. [3, с. 54] Однако в данной классификации следует учитывать, что одинаковые по количеству и качеству ресурсы могут обладать различным потенциалом в зависимости от степени и эффективности их использования, то есть способности создавать полезный эффект.

Система количественных и качественных оценок национального богатства является основой для оценки состояния и тенденций его развития. Данная система представлена совокупностью количественных, качественных и интегральных показателей.

К интегральным показателям оценки национального богатства целесообразно относить макроэкономические (реальные располагаемые доходы населения; реальные скорректированные доходы населения; расходы на конечное потребление домашних хозяйств; фактическое конечное потребление домашних хозяйств; среднемесячная номинальная и реальная заработная плата); демографические (динамика численности постоянною населения; ожидаемая продолжительность жизни; уровень младенческой, детской смертности; уровень образования населения); показатели экономической активности населения (уровень экономической активности населения; соотношение занятых в экономике и общей численности населения; уровень безработицы); показатели пенсионного обеспечения населения (численность пенсионеров; суммы назначенных пенсий; средний и минимальный ргзмер назначенных пенсий).

К системе качественных показателей оценки национального богатства следует относить: неравенство в распределении доходов между отдельными группами населения (децильный коэффициент дифференциации доходов населения; коэффициент концентрации доходов (индекс Джини); показатели бедности населения (величина прожиточного минимума; черта бедности; черта крайней бедности; показатели масштаба бедности (первичная бедность, вторичная бедность, дефицит денежного дохода бедного населения, острота и глубина бедности).

К оценке национального богатства можно подходить с точки зрения полезности для общества либо в более узком понимании с точки зрения ценности богатства в рамках ведения экономической деятельности (как национальный капитал). Таким образом, различают концепцию национального капитала (как показателя ценности в рамках ведения экономической деятельности) и концепцию национального богатства.

Таким образом, национальное богатство представляет собой природно-имущественно-интеллектуальный комплекс, включающий как реальные активы, такие как земля, так и неосязаемые, такие как финансовые ресурсы. Проблема национального богатства, его необходимости начала исследоваться еще в античные времена, а споры по этому поводу продолжаются и до сих пор.

ЗАКЛЮЧЕНИЕ

1. Система национальных счетов - система макроэкономических счетов, разработанная для удовлетворения запросов тех, кто занимается анализом, выработкой политики и принятием решений. СНС (универсальная основа для анализа обобщающих характеристик рыночной экономики) активно внедряется в статистическую практику Беларуси с начала 90-х годов.

2. ВВП — это совокупная рыночная стоимость произведенных конечных товаров и услуг в экономике данной страны за год. При этом стоимость промежуточных товаров и услуг не входит в ВВП, ибо в противном случае показатель содержал бы повторный (двойной) счет и не удовлетворял бы требованиям охарактеризовать совокупный объем производства в стране, регионе за рассматриваемый период времени. ВНП отличается от ВВП на величину чистых факторных доходов (ЧФД) из-за рубежа, которая может иметь и положительное, и отрицательное значение. В макроэкономическом анализе используют три метода для определения ВВП или ВНП: по производству, по расходам и по доходам. Расчет ВВП по производству (или по отраслям) показывает вклад каждого производителя в национальное производство в целом. Производственный метод исчисления ВВП сводится к определению валовой добавленной стоимости по всем отраслям экономики (как разницы между валовым выпуском и промежуточным потреблением) и добавлением налогов за вычетом субсидий на продукты и услуги, включая импортные. Расчет ВВП по доходам (распределительным методом) включает следующие виды первичных доходов, распределенных производственными единицами-резидентами: оплата труда наемных работников, прибыли фирм и корпораций, рентные платежи и т.д. ВВП как макроэкономический показатель не в состоянии корректно отразить тот объем национального продукта (дохода), который можно фактически потребить без ущерба для национальной экономики. Поэтому есть необходимость ввести новый экономический показатель.

3. Национальное богатство (НБ) представляет совокупность всех материальных и нематериальных активов страны. Значимость национального богатства страны определяется ее финансовой безопасностью. НБ. Не во все времена национальное богатство считалось положительной характеристикой для страны, однако в современных условиях, особенно в условиях кризиса, становится понятно, насколько важным могут быть ресурсы государства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Агапова Т.А. Серегина С.Ф. Макроэкономика – Москва: Издательство Инфра-М,2004г. – 416с.

2. Алешкин А.А. Особенности структуры национального богатства: компонентный анализ: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.01 / Алешкин Александр Александрович. - Тамбов, 2007. - 22 с.

3. Головачев А.С. Макроэкономика. Курс лекций. – Мн.: АУП, 2002. – 253 с

4. Ивашковский С. Н. Макроэкономика: Учебник. – М.: Дело, 2002. – 472 с.

5. Дорнбуш, Рудигер. Макроэкономика: Учебник: Пер. с англ.. - М.: Изд-во Моск. ун-та: Изд. дом "Инфра-М", 1997. - 783 с

6. Курс социально-экономической статистики: по специальности "Статистика" / [М. Г. Назаров и др.]: учебник. - Москва: Омега-Л, 2007. - 987 с.

7. Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций для студентов экономических специальностей высших учебных заведений / И. М. Лемешевский. - Минск: ФУАинформ, 2007. - 543 с.

8. Камалова, А. А. Эффективное использование национального богатства России в условиях рыночной экономики: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.01 / Камалова Алина Альбертовна. - Казань, 2009. - 24 с.

9. Ковалев, Александр Васильевич Макроэкономика: Курс лекций / Ин-т соврем. знаний. - Мн.: Белорус. гос. политехн. акад., 1996. - 119 с.

10. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика - М: Инфра-М, 1999г. – 974с.

11. Макроэкономика. Теория и российская практика: Учеб. для студентов, обучающихся по экон. специальностям / А.Г.Грязнова, Н.Н.Думная, А.Ю.Юданов и др.. - М.: КноРус, 2004. - 604 с

12. Макроэкономика: учебное пособие для экономических специальностей / Под редакцией Н.И.Базылева, С.П.Гурко, М.Н.Базылевой. - Москва: Инфра-М, 2004. - 188 с.

13. Национальная экономика Беларуси / Под ред. В.Н. Шимова. Мн.: БГЭУ, 2005

14. Наумова Е.В. Трансформация элементов национального богатства в условиях новой экономики: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.01 / Наумова Елена Валерьевна. - Саратов, 2006. - 28 с.

15. Сакс Дж. Д., Ларрен Ф. Б. Макроэкономика. Глобальный подход. – М., 1997. – 664 с.

16. Сироткин, Владлен Георгиевич Зарубежное золото России / Владлен Сироткин. - М.: ОЛМА-пресс, 1999. - 463 с.

© 2010 Интернет База Рефератов