Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Платежный баланс и оценка его состояния

Курсовая работа: Платежный баланс и оценка его состояния

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

ИНСТИТУТ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра государственного управления экономическими системами

КУРСОВАЯ РАБОТА

по дисциплине: «Денежно-кредитное регулирование экономики»

Платежный баланс и оценка его состояния

Специальность: государственное

управление и экономика

Слушатель: 5

Минск 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПЛАТЕЖНЫЙ БАЛАНС КАК ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1 Понятие, сущность и особенности платежного баланса

1.2 Назначение и структура платежного баланса

2 ПЛАТЕЖНЫЙ БАЛАНС В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Методы регулирования платежного баланса РБ

2.2 Анализ основных показателей платежного баланса РБ за 2009-2010 гг.

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОЦЕССОВ ФОРМИРОВАНИЯ И РЕГУЛИРОВАНИЯ ПЛАТЕЖНОГО БАЛАНСА РБ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами:

Во-первых, платежным балансам присуща неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран и чрезмерном активном сальдо у других. Нестабильность баланса международных расчетов влияет на динамику валютного курса, миграцию капиталов, состояние экономики. Например, покрывая дефицит текущих операций платежного баланса национальной валютой, США способствовали экспорту инфляции в другие страны, созданию избытка долларов в международном обороте, что подорвало Бреттон-Вудскую систему в середине 70-х годов.

Во-вторых, после отмены золотого стандарта в 30-х годах ХХ в., стихийный механизм выравнивания платежного баланса путем ценового регулирования действует слабо, поэтому выравнивание платежного баланса требует целенаправленных государственных мероприятий.

В-третьих, в условиях интернационализации хозяйственных связей, повысилось значение платежного баланса в системе государственного регулирования экономики. Задача его уравновешивания входит в круг основных задач экономической политики государства наряду с обеспечением темпов экономического роста, сдерживанием инфляции и безработицы.

Началом зарождения понятия «платежный баланс», согласно его современному пониманию, можно считать появление термина «торговый баланс». Впервые он был использован Э. Мисселденом в трактате «Круг торговли» (1623 г.), где делаются первые расчеты торгового баланса для Англии за 1621 г. [10]

Дальнейшее развитие понятие «торговый баланс» получает в книге Томаса Манна «Богатство Англии во внешней торговле» (1664 г.). Автор вводит понятие «общий торговый баланс», характеризующий отношения данной страны со всеми странами в совокупности, противопоставляя его частным торговым балансам, которые отражают отношения с отдельными странами. Т.Манн отмечает, что дефициты во внешней торговле с одними странами могут компенсироваться положительным сальдо с другими государствами, поэтому оценку внешнеторговой деятельности следует проводить на основе общего торгового баланса.

Термин «платежный баланс» впервые был использован Д. Стюардом в его работе «Исследования о принципах политической экономии» (1767 г.). Он первым указал и подробно рассмотрел взаимосвязь между внешней торговлей и движением капитала.

Государственными органами термин «платежный баланс» впервые был использован в 1819 г. в Англии в докладе парламентской комиссии, исследующей состояние международных расчетов страны. Под платежным балансом понималась стоимость золотых монет (золота), поступивших в страну или вывезенных из страны в течение года [12]. Однако систематические публикации платежного баланса были начаты в Англии только столетие спустя.

Развитие внешнеэкономической деятельности происходило не только количественно, т.е. через увеличение объемов внешнеторговых сделок, но и качественно (в своей практике хозяйствующие субъекты начинали использовать различные виды внешнеэкономических операций). После достижения определенного стоимостного объема данные виды операций требовали самостоятельного учета, описания и интерпретации. В первую очередь это относится к финансовым потокам, которые стали не только обслуживать внешнюю торговлю, но и получили самостоятельное значение. Данная проблема решалась путем разработки отдельных понятий.

Внешнеэкономические связи в своем развитии проходят определенные этапы, смена которых характеризует усиление целостности мирового хозяйства, усложнение содержания международных экономических отношений: от торговли и услуг - к вызову капитала и последующему созданию международного производства, далее - к формированию единого мирового рынка валют, кредитов, ценных бумаг. Помимо экономических отношений существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит отражение в балансовом счете ее международных операций, который по традиции называется платежным балансом.

Таким образом, содержание понятия «платежный баланс» прошло уникальную эволюцию. За время своего существования этот термин существенно расширил охват регистрируемых процессов, происходящих во внешней сфере.

В настоящее время платежный баланс отражает не только платежи, с которыми ассоциируется название данного статистического отчета, он включает в себя все внешнеэкономические операции, совершенные страной за определенный промежуток времени. Полный и всесторонний учет движения реальных и финансовых активов между странами делает платежный баланс незаменимым инструментом при анализе внешнего сектора страны. [13]

1 ПЛАТЕЖНЫЙ БАЛАНС КАК ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1 Понятие, сущность и особенности платежного баланса

Платежный баланс представляет собой количественное и качественное выражение масштабов, структуры и характера внешнеэкономических связей государства. Платежный баланс это соотношение фактических платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени.

Различают платежный баланс за определенный период (год, месяц, квартал) и платежный баланс на определенную дату.

Платежный баланс за определенный период представляет собой соотношение платежей и поступлений за данный отрезок времени и позволяет выявить изменения в международных экономических отношениях страны, состояние и развитие ее экономики.

Платежный баланс на дату не фиксируется в форме публикуемых статистических показателей, но он отражает изменения со дня на день соотношений платежей и поступлений, которые подлежат исполнению на определенную дату.

Платежный баланс активен, если валютные поступления превышают платежи, и пассивен, если платежи превышают поступления.

В последнее время в дополнение к платежному балансу, содержащему сведения о движении потоков ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее международное финансовое положение в категориях запаса. Он показывает, на какой ступени интеграции в мировое хозяйство находится страна. В нем отражается соотношение на данный момент стоимости полученных и предоставленных страной кредитов, инвестиций, других финансовых активов. У одних стран полученные ресурсы преобладают, а заграничные активы невелики. У других стран велики и разнообразны и те, и другие показатели.[4]

По методологии МВФ платежный баланс – это систематический перечень всех экономических операций, осуществленных за определенный отрезок времени между резидентами данной страны и нерезидентами, иначе говоря, резидентами всех остальных стран мира. В платежном балансе фактические денежные платежи по текущему коммерческому обороту объединяются с безвалютными операциями, включающими товарообменные сделки и безвозмездную денежную помощь, с перемещением краткосрочных и долгосрочных капиталов, с такими операциями, которые в данный период не сопровождаются платежами, а лишь порождают взаимные требования и обязательства денежного характера. В итоге платежный баланс охватывает все операции, которые связаны с юридическим переходом права собственности на товары, услуги и иные ценности от резидентов к нерезидентам, а также передачей денег, финансовых и иных активов из одной страны в другую.

Согласно принятым в международной практике принципам деловой бухгалтерии всякое увеличение активов или уменьшение обязательств (пассивов) отражается в дебете, а уменьшение активов или увеличение пассивов– в кредите баланса. Дебетовая сторона платежного баланса соответствует понятию «платежи», «расходы», и относимые на нее цифры сопровождаются знаком «минус» (-). Кредитовая сторона соответствует понятию «поступления», «доходы», и относимые на нее цифры либо сопровождаются знаком «плюс» (+), либо проводятся вовсе без всякого знака. При этом «платежи» и «поступления» в рамках платежного баланса охватывают не только фактическое передвижение денежных средств в связи с проведенными внешнеэкономическими операциями, но также изменения взаимных требований и обязательств между странами, которые в ряде случаев заменяют денежные платежи, а иногда только их символизируют.[14]

Видимое противоречие между направлением изменений в активах страны и отражением этих изменений в платежном балансе объясняется тем, что в платежном балансе фиксируются не сами внешнеэкономические операции в своем материальном выражении, а их денежный результат – фактический или предполагаемый. В связи с этим экспорт товаров, например, всегда отражается в кредитовой (доходной) части платежного баланса, поскольку в этом случае уменьшению товарных ресурсов страны (активов) должно сопутствовать – как результат продажи – эквивалентное поступление денег. Наоборот, импорт товаров всегда фиксируется в дебетовой (расходной) части платежного баланса, так как при этом происходит увеличение ресурсов (активов) страны, а это требует траты определенной суммы денег. На тех же самых принципах распределяются по разделам платежного баланса и все другие операции, связанные с предоставлением и получением различных услуг, вывозом капиталов, получением и погашением кредитов и т.п.

В международной практике применяется и так называемый метод двойной записи, когда каждая внешнеэкономическая операция, подлежащая включению в платежный баланс, заносится в него дважды. Одна запись показывает, какие изменения в активах и пассивах страны вызывает данная операция, тогда как вторая запись, уравновешивающая первую, говорит о том, какими средствами регулируются взаимные требования и обязательства между странами, возникающие в результате совершения названной внешнеэкономической операции.[6]

Платежные балансы включают два основных раздела:

1 Платежный баланс по текущим операциям:

а) торговый баланс;

б) баланс услуг и некоммерческих операций (расчеты по патентам технической помощи), доходы и платежи по инвестициям;

2.Баланс движения капиталов (краткосрочные и долгосрочные операции) и кредитов .

Торговый баланс образует соотношение стоимости экспорта и импорта товаров. Поскольку значительная часть внешней торговли осуществляется в кредит, существуют различия между показателями торговли, платежей и поступлений, фактически произведенных за соответствующий период.

Экономическое значение актива или дефицита торгового баланса применительно к конкретной стране, зависит от ее положения в мировом хозяйстве, характера ее связей с партнерами и общей экономической политики. Для стран, отстающих от лидеров по уровню экономического развития, активный торговый баланс необходим как источник валютных средств для оплаты международных обязательств по другим статьям платежного баланса. Пассивный торговый баланс считается нежелательным и обычно оценивается как признак слабости внешнеэкономических позиций станы.

Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д. Услуги представляют собой динамично развивающийся сектор мировых экономических связей.

Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. По экономическому содержанию эти операции делятся на две категории:

1. международное движение предпринимательского капитала;

2. международное движение ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции ( покупка ценных бумаг заграничных компаний.15]

Международное движение ссудного капитала классифицируется по признаку срочности:

Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставленные на срок более одного года. Получателями государственных займов и кредитов выступают преимущественно отстающие от лидеров страны, в то время как передовые развитые государства являются главными кредиторам;

Краткосрочные операции включают международные кредиты сроком до года, текущие счета национальных банков в иностранных банках, перемещение денежного капитала между банками;

3. Расчеты по официальным резервным счетам.

Заключительная статья платежного баланса отражают операции с ликвидными валютными активами, в которых участвуют государственные валютные органы, в результате чего происходит изменение величины и состава централизованных официальных золото - валютных резервов.

Отраженные в данном разделе изменения иностранных активов государства за рубежом и активов иностранных правительств в стране выделяются в особый раздел в силу своего особого назначения. Они, как правило, не связаны с коммерческой деятельностью, а служат средством уравновешивания складывающегося сальдо платежного баланса.

Все три раздела платежного баланса в сумме должны составлять ноль. Каждая сделка предполагает платежи в той или иной форме, т.е. все направления использования иностранной валюты должны иметь источники покрытия.[2]

1.2 Назначение и структура платежного баланса

Система расчетов платежного баланса уникальная в том плане, что она не показывает, какие процессы развиваются хорошо, а которые плохо, зато показывает, что происходит на самом деле, отображая реальные финансовые потоки между определенной страной и внешним миром внешним миром. Во-первых, с помощью записей результатов обмена между странами легче сделать вывод о стабильности системы плавающих курсов, поскольку платежный баланс помогает проявить аккумулирование валют в руках тех людей, которые больше заинтересованы в этом (резиденты) и тех, которые стараются избавиться этих валют (нерезиденты).

Во-вторых, платежный баланс незаменимый и в условиях фиксированных валютных курсов, поскольку помогает определить размеры накопления данной валюты в руках иностранцев и дает возможность решить вопрос о целесообразности поддерживания фиксированного курса валюты, если существует угроза валютного кризиса.

В-третьих, счета платежного баланса предоставляют информацию о накоплении задолженности, выплату процентов и платежей из основной суммы долга и возможности страны заработать валюту для будущих платежей. Эта информация необходимая для того, чтобы понять, насколько стране-должнику стало тяжелее (или дороже) погасить долги иностранным кредиторам.[3].

Информация платежного баланса, используется также для:

- проводка оценок кредитоспособности страны;

- анализа тенденций экономического развития страны как индикатор экономического цикла;

- составление прогнозов влияния на валютные курсы;

- прогноза дальнейшей политики правительства;

- понимание анализа рисков по стране;

- проводка оценок состояния экономики государства.

В структуре платежного баланса выделяют три основные составу:

1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и некоммерческих платежей (баланс «невидимых» операций); 3) баланс движения капиталов и кредитов. Кроме названных трех составляющих, некоторые исследователи называют еще две основные составу платежного баланса:- баланс текущих операций, который включает движение товаров, услуг и односторонних переводов; - операции с официальными валютными резервами. Торговый баланс — это соотношение стоимости экспорта и импорта. Экономическое содержание актива или дефицита торгового баланса относительно конкретной страны зависит от ее положения в мировом хозяйстве, характера ее связей с партнерами и общей экономической политики. Баланс услуг и некоммерческих платежей — включает:1) платежи и поступления за транспортные перевозки, страхование, электронный, телекосмический и другие виды связи, международный туризм, обмен научно-техническим и производственным опытом, экспортные услуги, содержание дипломатических, торговых и других представительств за границей, передача информации, культурные и научные обмены, разное комиссионное собрание, рекламу, организацию выставок, ярмарок, торговлю лицензиями, лизинговые операции и т.п.; 2) за действующими в мировой статистике правилами в раздел «Услуги» входят, как не удивительно, выплаты прибылей от инвестиций за границей и процентов за международными кредитами, хотя за экономическим содержанием они, конечно, более близкие к движению капитала; 3) по методике МВФ показывают односторонние переводы: - государственные операции — субсидии другим странам по линии экономической помощи, государственные пенсии, взносы в международные организации; - частные переводы переводы иностранных рабочих, специалистов, родственников на родину. Три перечисленные выше группы операций — услуги, поступление от инвестиций, односторонние переводы — называют «невидимыми» операциями в противоположность экспорта и импорта реальных ценностей (товаров).Баланс текущих операций (торговый баланс и «невидимые» операции) — включает все операции, которые завершаются на протяжении данного периода. Они отображаются в платежном балансе и не осуществляют на него ни одного влияния в следующие периоды. Текущими эти операции стали называть для того, чтобы отделить мировую торговлю товарами и услугами от международного движения финансовых ресурсов в форме капиталов и кредитов.

Баланс движения капиталов и кредитов — выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. Это международное движение предпринимательского капитала и международное движение заемного капитала включает операции с долгосрочными и краткосрочными инвестициями, которые влияют на международную позицию страны относительно инвестиций. В следующие периоды они будут влиять на платежный баланс в результате поступлений потоков прибылей или возвращение инвестиций, сделанных в предыдущие года. За экономическим содержанием эти операции делятся на две категории:

1. международное движение предпринимательского капитала; 2. международное движение заемного капитала. Международное движение предпринимательского капитала включает:1) вывоз капитала, к которому входят: прямые инвестиции за границу, проведенные национальными фирмами; приобретение национальными инвесторами зарубежных акций и облигаций; приобретение национальными резидентами банковских депозитов в зарубежных банках.2) приток капитала: прямые инвестиции в экономику страны, которые осуществляются зарубежными фирмами; приобретение зарубежными инвесторами акций и облигаций другой страны; приобретение нерезидентами депозитов банков страны.Международное движение заемного капитала включает:1) долго и среднесрочные операции — это государственные и частные заимствования и кредиты, которые предоставляются на срок свыше одного года.2) краткосрочные операции — включают международные кредиты сроком до одного года; текущие счета национальных банков в заграничных банках (авуары); перемещение денежного капитала между банками. Базисный баланс — сумма счетов текущего баланса и долгосрочных счетов баланса движения капиталов и кредитов.Ошибки и пропуска — это специальная статья платежного баланса, которая включает как статистические погрешности, так и неучтенные операции. Показатели резко возрастают в кризисных ситуациях.[9]Теоретически, исходя из принципа двойной записи операций, объемы встречных потоков за дебетом и за кредитом должны совпадать, но на практике этого почти никогда не происходит. Проблема состоит в потому, что данные об одних и тех самых операциях поступают из разных источников. Так данные об объемах и составе внешнеторговых сделок предоставляются таможнями, а данные о соответствующих валютно-финансовых потоках аккумулируют банковской статистической отчетностью. Таможенная и банковская статистика содержат расхождения через неполноту охвата по разным причинам. А контрабанда, предоставление незаконных услуг, неорганизованные товарные потоки, вывоз валюты туристами не попадаются ни к одному из источников статистической информации. Расхождение между дебетовым и кредитовым оборотом имеет название чистых ошибок и пропусков. По методике МВФ эти расхождения не должны превышать 10 % от экспорта или импорта товаров и услуг (в зависимости от того, насколько больше экспорт или импорт на дату расчета).Операции с официальными валютными резервами — итоговая статья платежного баланса, которая отображает операции с официальными валютными резервами, в которых принимают участие государственные валютные органы и в результате которых происходят изменения как величины, так и состава центральных официальных золотовалютных резервов. Эта статья еще называется «Операции с ликвидными валютными активами» или «Баланс официальных расчетов» — это чистая сумма всех правительственных операций. Для конечных расчетов за операциями используются официальные резервы. К официальным резервам могут включать резервы правительственных расходов (в том случае, когда международные расходы частного сектору перевесят поступление), аккумулированные резервы правительства (в том случае, когда поступление частного сектору преобладают его расходы).[1]

2 ПЛАТЕЖНЫЙ БАЛАНС В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Методы регулирования платежного баланса РБ

На практике все государства стараются регулировать свои платежные балансы. В то же время регулирование во многом опирается на теории баланса, поэтому, для выбора оптимального метода регулирования платежного баланса страны, необходимо рассмотреть основные теории платежного баланса.

1. Теория автоматического равновесия, предложенная Д.Юмом два с половиной века назад, предполагала, что роль регулятора баланса выполняют золотые запасы. Эта теория господствовала в 19 и начале 20 веков. Считалось, что она затем отошла в прошлое вместе с золотым стандартом. В условиях золотого и золотовалютного стандарта роль автоматического регулятора выполняли резервные активы. В условиях плавающих валютных курсов таким автоматическим регулятором становится плавающий обменный курс национальной валюты, в связи с этим курс валюты падает при ухудшении состояния платежного баланса и возрастают при его улучшении, что ведет к изменениям в текущих операциях и движении капитала. В настоящее время состояние платежного баланса является лишь одним из факторов, оказывающих влияние на курс национальной валюты. Другие факторы могут оказывать не меньшее, а часто и гораздо большее влияние.

2. Теория неоклассического подхода была предложена Д.Робинсон. Этот подход предполагает, что решающее влияние на платежный баланс оказывает внешняя торговля. При этом наиболее эффективным средством обеспечения равновесия платежного баланса считается изменение валютного курса. Девальвация национальной валюты снижает экспортные цены в иностранной валюте, а ревальвация – удорожает для иностранных покупателей приобретение товаров страны и удешевляет для резидентов ввоз иностранных товаров. При этом степень этих изменений зарубежного спроса на экспорт страны и отечественного спроса на импорт определяется коэффициентом эластичности спроса на экспорт и импорт.

3. Абсорбционный метод был развит в работах С.Александра, основывающихся на идеях Д.Мида. Этот подход стремится связать платежный, и, прежде всего, торговый баланс с основными элементами валового внутреннего продукта (ВВП), главным образом с совокупным внутренним спросом, который и называется абсорбцией. Данный метод предполагает, что улучшение состояния платежного баланса, достигаемое, в том числе путем девальвации национальной валюты, увеличивает доход страны и абсорбцию, включающую потребление и инвестиции. Этот подход исходит из целесообразности стимулирования экспорта, сдерживания импорта прежде всего путем повышения конкурентоспособности отечественных товаров и услуг.

4. Монетаристский подход наиболее определенно был сформулирован в работах Х.Джонсона. Главное внимание в этом подходе уделяется денежным факторам, прежде всего, взаимосвязи состояния платежного баланса и денежного обращения в стране. Проблема платежного баланса при этом считается второстепенной. То есть здесь основные рекомендации по регулированию платежного баланса сводятся к регулированию денежной массы в стране.

Современные представления в области теории платежного баланса не предполагают необходимости поддержания положительного сальдо торгового баланса. Они основываются на том, что структура баланса должна соответствовать главным целям стратегии экономического развития и быть наилучшей с точки зрения достижения этих целей. Платежный баланс является одним из объектов государственного регулирования. Восстановление равновесия международных расчетов требует целенаправленных государственных мероприятий. Уравновешивание баланса международных расчетов входит в число главных целей экономической политики государства наряду с обеспечением темпов экономического роста, борьбой с инфляцией и безработицей.[3]

Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных, мер, направленных на формирование основных статей платежного баланса. Существуют различные методы регулирования платежного баланса, используемые в целях стимулирования, либо ограничения внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны.

Материальной основой регулирования платежного баланса служат:

Ø государственная собственность, в том числе официальные золотовалютные резервы;

Ø возрастание доли (до 40-50%) национального дохода, перераспределяемого через государственный бюджет;

Ø непосредственное участие государства в международных экономических отношениях как экспортера капиталов кредитора, гаранта, заемщика;

Ø регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Дефляционная политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка, кредитные ограничения, установление пределов роста денежной массы.

Девальвация- понижение курса национальной валюты направлено на стимулирование экспорта и удержание импорта товаров. Роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики.

Валютные ограничения - блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика.

Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей - торгового баланса, «невидимых» операций, движения капитала. Важным объектом регулирования является торговый баланс. В современных условиях государственное регулирование охватывает не только сферу обращения, но и производства экспортных товаров. Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены. [5]

В целях регулирования платежей и поступлений по «невидимым» операциям платежного баланса принимаются следующие меры:

Ø ограничение нормы вывоза валюты туристами данной страны;

Ø прямое или косвенное участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов;

Ø содействие строительству морских судов за счет бюджетных средств для уменьшения расходов по статье «Транспорт»;

Ø расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.;

Ø регулирование миграции рабочей силы, в частности, ограничение въезда иммигрантов для сокращения переводов иностранных рабочих;

Ø регулирование движения капиталов направленное, с одной стороны, на поощрение внешнеэкономической экспансии национальных монополий, а с другой - на уравновешивание платежного баланса путем стимулирования притока иностранных капиталов.

В поисках источников погашения дефицита платежного баланса промышленно развитые страны мобилизуют средства на мировом рынке капиталов в виде кредитов банковских консорциумов, облигационных займов. В этой связи активно участвуют коммерческие банки в покрытии дефицита платежного баланса.

Преимуществом банковских кредитов по сравнению с кредитами международных валютно-кредитных и финансовых организаций являются их большая доступность и не обусловленность стабилизационными программами. Однако банковские кредиты относительно дорогие и труднодоступны для стран, имеющих крупную внешнюю задолженность.

К временным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной помощи.

В связи с активным привлечением иностранных кредитов для балансирования платежного баланса внешняя задолженность стала глобальной проблемой. Окончательным методом балансирования платежного баланса служит использование официальных валютных резервов.

Таким образом, определенная гибкость, заложенная в структуре платежного баланса, позволяет получать сопоставительную информацию во временных разрезах с учетом особенностей внешнеэкономической деятельности разных стран. Это особенно важно, когда в результате интеграционных процессов растет взаимозависимость стран и требуется проведение скоординированной макроэкономической политики между ними. Это в полной мере относится и к Республике Беларусь.[7]

2.2 Анализ основных показателей платежного баланса РБ за 2009 г.-

первое полугодие 2010 гг.

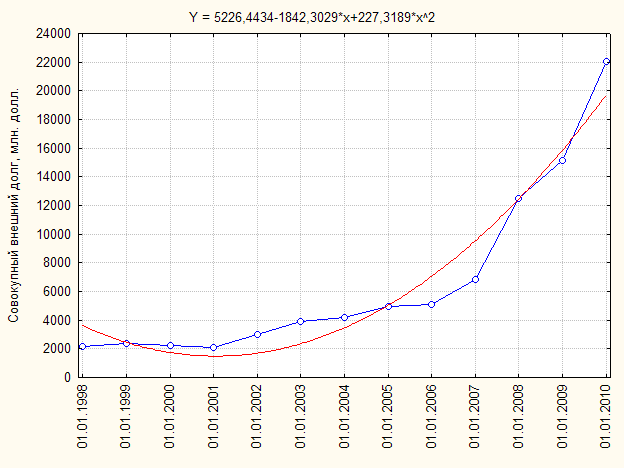

По данным Национального банка Беларуси, совокупный внешний долг страны в 2009 году возрос на 6,876 млрд. долларов (или на 45,4%) до рекордных 22,03 млрд. долларов на 01.01. 2010 г. При этом отношение валового внешнего долга Беларуси к объему ВВП возросло в 2009 г. до 45,1% против 25,1% в 2008 г.

С этой точки зрения, Беларусь пока находится в безопасной зоне, по международным стандартам, предельным значением является планка внешнего долга в 55-60% от ВВП. На рис. 1 представлена динамика валового внешнего долга Беларуси в 1998-2010 гг.

Хотя, с другой стороны, валовой внешний долг на душу населения возрос до 2323,8 долларов на 1 января 2010 г. против 1567 долларов на 1 января 2009 г., 1289,6 долларов на 1 января 2008 г. и 704,6 долларов на 1 января 2007 г.

Таким образом, с начала 2007 г. валовой внешний долг в расчете на душу населения увеличился в 3,3 раза.

В рублевом эквиваленте внешний долг достиг 6,644 млн. Br в среднем на 1 человека, или 13,629 млн. Br на 1 работающего, что составляет около 13,7 начисленных среднемесячных зарплат.

Рисунок. 1. Динамика совокупного внешнего долга Беларуси в 1998-2010 г., млн. USD (фактические данные и полиноминальный тренд)

Внешний долг центрального правительства в 2009 г. возрос на 36,9% до 4,924 млрд. долларов на 1 января текущего года. Внешняя задолженность денежных властей увеличилась в 9 раз до 3,863 млрд. долларов на 1 января.

В соответствии с методологией платежного баланса транши кредита МВФ, полученные правительством Беларуси по программе «stand-by», включаются в сектор органов денежно-кредитного регулирования. [16]

Необходимо отметить, что в марте 2010 г. в Беларусь поступила заключительная транша первого резервного кредита МВФ в размере 662,9 млн. долларов. Правительство Беларуси и МВФ выразили готовность к реализации новой программы поддержки структурных и институциональных реформ в стране. Кроме того, во втором квартале текущего года правительство планирует разместить еврооблигации (предположительно, объем размещения составит не менее 500 млн. евро).

По данным платежного баланса, прямые иностранные инвестиции (межфирменное кредитование) возросли в 2009 г. по сравнению с 2008 г. на 5,3% до 757 млн. долларов на 1 января 2010 г.

Внешняя задолженность коммерческих банков в анализируемом периоде возросла на 15,3% до 3,553 млрд. долларов. В свою очередь, внешний долг прочих секторов экономики увеличился на 21,9% до 8,933 млрд. долларов на 1 января текущего года.

По счету текущих операций в 2009 г. экспорт товаров и услуг на фоне мирового финансового и экономического кризиса сократился сразу на 12,162 млрд. долларов (или на 32,9%) до 24,829 млрд. долларов. В то же время, импорт сократился в меньшей степени – на 11,282 млрд. долларов (на 27,1%) до 30,378 млрд. долларов.

В результате отрицательное сальдо внешней торговли товарами и услугами по методологии платежного баланса возросло на 18,9% до минус 5,548 млрд. долларов против минус 4,668 млрд. долларов год назад, что не может не беспокоить.

Интересно, что на долю энергетических товаров в 2009 г. приходится минус 3,378 млрд. долларов, сальдо по остальным товарам составляет минус 3,593 млрд. долларов, а сальдо услуг сложилось положительным в размере +1,423 млрд. долларов.

В целом дефицит счета текущих операций платежного баланса в 2009 г. по сравнению с 2008 г. возрос на 21,7% до минус 6,402 млрд. долларов. Белорусские резиденты в анализируемом периоде выплатили нерезидентам в виде доходов от инвестиций и оплаты труда 1,351 млрд. долларов (+14,1% к 2008 г.). При этом аналогичные платежи нерезидентов в адрес резидентов Беларуси сократились на 39,3% до 240,7 млн. долларов.

Как следствие, отрицательное сальдо доходов возросло до минус 1,111 млрд. долларов против минус 787,6 млн. долларов год назад. В свою очередь, сальдо текущих трансфертов (включают в себя гуманитарную помощь, техническую помощь и другие поступления и выплаты на безвозмездной основе) по итогам 2009 года сложилось положительным в размере +257,1 млн. долларов против +192,7 млн. долларов год назад.

По счету операций с капиталом необходимо учитывать, что дефицит текущего счета платежного баланса финансируется либо за счет сокращения золотовалютных резервов, либо за счет притока иностранного капитала.

В нашем случае приток средств по счету операций с капиталом и финансовых операций (включая статистические расхождения) позволил не только компенсировать отрицательное сальдо счета текущих операций, но и увеличить золотовалютные резервы в определении Специального стандарта распространения данных МВФ на 2,443 млрд. долларов.

Так, сальдо счета операций с капиталом и финансовых операций возросло по сравнению с 2008 г. в 1,94 раза до +8,312 млрд. долларов. Как следствие, общее сальдо платежного баланса Беларуси сложилось положительным в размере +2,443 млрд. долларов, в том числе статистические расхождения составили +533,2 млн. долларов против минус 26,3 млн. долларов в 2008 г. [17]

Положительная величина статистических расхождений указывает на неучтенный статистикой приток капитала в страну или на неучтенный экспорт товаров и услуг.

Положительное сальдо финансового счета обеспечено главным образом чистым привлечением иностранных кредитов и займов, ростом задолженности по коммерческим (торговым) кредитам и чистым притоком прямых иностранных инвестиций.

Так, операции с прямыми иностранными инвестициями обусловили чистый приток капитала в страну в размере 1,833 млрд. долларов, что на 14,7% меньше, чем год назад. Около половины чистого притока прямых инвестиций в акционерный капитал белорусских компаний приходится на платеж «Газпрома» в размере 625 млн. долларов в счет оплаты очередных 12,5% акций «Белтрансгаза», а также платеж Сбербанка на сумму 280,8 млн. долларов в счет оплаты 93,27% акций БПС-Банка.

В целом, географическая структура валового объема прямых иностранных инвестиций, привлеченных в Беларусь, выглядит следующим образом: Россия – 57,9%, Швейцария 14,3%, Кипр – 9,8%, Германия – 2,2%, Нидерланды – 1,7%, остальные страны 14,1%.

Наибольшие суммы прямых иностранных инвестиций были направлены в такие отрасли экономики, как торговля и общественное питание, транспорт, общая коммерческая деятельность по обеспечению функционирования рынка. Увеличение чистой текущей задолженности за товары и услуги по экспортно-импортным операциям обусловило расчетный приток капитала в экономику страны в размере +656,6 млн. долларов (в 2008 г. +289,1 млн. долларов).

Операции с кредитами и займами обусловили чистый приток финансовых ресурсов в страну в размере +4,27 млрд. долларов, что в 2 раза превысило уровень 2008 г.

В течение предстоящих четырех кварталов (с 1 января 2010 г. по 1 января 2011 г.) белорусским резидентам только по краткосрочным внешним заимствованиям предстоит выплатить (или рефинансировать) кредиты и займы на сумму не менее 9,896 млрд. долларов. И здесь речь идет только об основном долге, то есть без учета процентов, дивидендов и других платежей в адрес нерезидентов. С учетом процентов и прочих платежей сумма выплат по краткосрочному внешнему долгу может достигнуть 10,8-11,3 млрд. долларов.

Обновленный график погашения задолженности перед МВФ выглядит следующим образом: 2009 г. 12,6 млн. долларов, 2010 г. – 70 млн. долларов, 2011 г. – 78,2 млн. долларов, 2012 г. – 460,3 млн. долларов, 2013 г. – 1724,9 млн. долларов, 2014 г. – 1382,7 млн. долларов, 2015 г. – 88,1 млн. долларов. По сравнению с предыдущим графиком основная нагрузка по выплате резервного кредита несколько смещена на 2013-2014 гг.

Основными источниками формирования отрицательного сальдо счета текущих операций, по данным Нацбанка, выступили экспортно-импортные операции с товарами и отрицательный баланс по доходам от инвестиций.

В Беларуси в первом полугодии 2010 года дефицит счета текущих операций платежного баланса (в аналитическом представлении) сократился на 11,1% по сравнению с аналогичным периодом 2009 года до минус 3,181 млрд долларов. Сообщает Прайм-ТАСС со ссылкой на Национальный банк республики.

По оценке Нацбанка, основными источниками формирования отрицательного сальдо счета текущих операций выступили экспортно-импортные операции с товарами и отрицательный баланс по доходам от инвестиций.

Сальдо торговли товарами и услугами сократилось на 21,1% до минус 2,394 млрд долларов. При этом экспорт товаров и услуг (в ценах ФОБ) возрос на 25,5% до 13,387 млрд, а импорт — на 15,2% до 15,781 млрд долларов.

В свою очередь отрицательное сальдо доходов возросло на 25,6% до минус 876,8 млн долларов. В частности, в январе — июне 2010 года резиденты Беларуси выплатили нерезидентам в виде оплаты труда и доходов от инвестиций 1,031 млрд долларов (плюс 31,5% по сравнению с январем — июнем 2009 года). При этом выплаты нерезидентов в адрес резидентов Беларуси в первом полугодии 2010 года увеличились на 79,2% до 154,3 млн.

В то же время сальдо текущих трансфертов по итогам января — июня 2010 года сложилось положительным в размере 90,1 млн долларов против 153,6 млн год назад. Так, текущие трансферты к получению в первом полугодии сократились на 9,7% до 219,2 млн долларов, а текущие трансферты к выплате увеличились на 44,7% до 129,1 млн.

По оценке экспертов МВФ, валовой внешний долг Беларуси достигнет пикового уровня в 52% ВВП в 2010 г. При условии реализации жесткой экономической политики и сокращения дефицита счета текущих операций он уменьшится, что указывает на то, что соответствующие риски поддаются контролю. Государственный долг, вероятно, будет оставаться на уровне ниже 30% ВВП даже при достижении своего пика в 2010 г.

Счет текущих операций платежного баланса охватывает любые операции с реальными ценностями (за исключением операций с финансовыми активами), совершаемые между резидентами Беларуси и нерезидентами. В этом счете отражается информация об экспортно-импортных операциях с товарами, услугами, доходами и текущими трансфертами.

В счете операций с капиталом и финансовых операций платежного баланса регистрируются операции с финансовыми активами и обязательствами страны, в результате которых происходит переход права собственности на внешние финансовые активы и обязательства Беларуси. Активы включают операции, связанные с инвестициями резидентов Беларуси за границу. В обязательствах отражаются изменения объемов инвестиций нерезидентов в экономику Беларуси.[9]

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОЦЕССОВ ФОРМИРОВАНИЯ И РЕГУЛИРОВАНИЯ ПЛАТЕЖНОГО БАЛАНСА РБ

Одним из основных направлений, реализация которых может способствовать улучшению структуры платежного баланса республики, является увеличение экспортного потенциала, который можно сгруппировать на семи направлениям:

1. Макроэкономические условия для развития экспортной деятельности – это основное направление, т.к. без развития, усовершенствования структуры и объема экспорта невозможно улучшить благосостояние граждан республики. Для этого необходимо:

- создание условий для структурной перестройки и перепрофилирования неэффективных предприятий, а также равных условий хозяйствования предприятиям путем уменьшения льгот и перекрестного субсидирования;

- стабилизация реального курса белорусского рубля и снижение инфляции и достижение финансовой стабилизации;

- создание условий для повышения внутренних сбережений и механизмов для перетока их в инвестиционный капитал предприятий-экспортеров;

- развитие условий для расширения инвестиций в наукоемкие производства и услуги и повышения использования механизмов стимулирования;

- формирование экспортной стратегии, основанной на сбалансированном спросе между спросом и предложением и др.

2. Создание условий для привлечения инвестиций в экспортные отрасли производства.

Для обеспечения коренного перелома в сфере инвестиций и повышения их влияния на развитие экспортного потенциала необходимо провозгласить важнейшим приоритетом белорусского государства политику создания благоприятных условий инвестирования в реальный сектор. В частности, целесообразно:

- предусмотреть в законодательстве особый налоговый режим для предприятий со значительными инвестициями в технологии, освобождающий их от налоговых платежей, кроме социальных, до полной окупаемости инвестиционных проектов;

- обеспечить, как правило, освобождение от налога на добавленную стоимость и таможенных пошлин технологическое оборудование и другие инвестиционные товары, ввозимые для целей промышленной модернизации;

- добиваться выделения новых долгосрочных кредитных линий, а также проработать возможности получения несвязанных финансовых и товарных кредитов зарубежных компаний, банков и фондов, в том числе, без государственных гарантий;

- устранить или снизить до приемлемого уровня просроченную задолженность по иностранным кредитам, полученным под гарантии Правительства Республики Беларусь, белорусскими предприятиями-заемщиками и использовать механизмы политического влияния в организациях с целью решения вопросов предоставления Беларуси средств внешнего финансирования;

- создать комплексную систему информационной поддержки деятельности по формированию позитивного международного инвестиционного имиджа РБ.

3. Создание условий для повышения конкурентоспособности продукции отечественных предприятий направленные на повышение эффективности предприятий-экспортеров и конкурентоспособности белорусских товаров. Повышение международной конкурентоспособности белорусских товаропроизводителей должно обеспечиваться за счет:

- совершенствования механизма стимулирования эффективного использования предприятиями прироста валютной выручки на закупку новых технологий и ноу-хау из высокоразвитых стран;

- привлечения инвестиций для модернизации технологий и снижения энергоемкости и материалоемкости производств;

- развития корпоративных связей с ведущими мировыми фирмами и участие в реализации транснациональных проектов;

- внедрения системы оплаты труда государственных предприятий в зависимости от результатов экспортной деятельности;

- улучшения качества управления предприятиями-экспортерами, в том числе путем

поиска эффективного собственника для приватизации;

- либерализация и упорядочение системы ценообразования на внутреннем рынке;

- обеспечения государственной поддержки в области рекламы;

- совершенствования мер по борьбе с контрабандным экспортом товаров и защиты интеллектуальной собственности;

- обеспечения внедрения современных стандартов в области упаковочных и тарных технологий в целях повышения имиджа и конкурентоспособности экспортных товаров, стимулирование создания центров дизайна;

- проведения научно-технической политики и разработки инновационных механизмов с целью повышения технологического уровня, наукоемкости и эффективности производств на основных экспортных предприятиях (МТЗ, МАЗ, БелАЗ, Атлант, Бобруйскшина, Беларускалий и др.);

4. Обеспечение государственной поддержки на внешние рынки.

Необходимо укреплять и расширять сотрудничество с Международным валютным фондом, всемирным банком и другими международными финансовыми и экономическими организациями. Главная цель такого сотрудничества - согласование национальных экономических приоритетов с необходимостью включения белорусской экономики в мирохозяйственные процессы.

На уровне межгосударственных отношений большое значение имеет деятельность межправительственных комиссий по торгово-экономическому сотрудничеству, в рамках которых нужно рассматривать долгосрочные перспективы будущей динамики и структуры торговых потоков, не вызывающих противодействия сторон.

Для повышения эффективности деятельности дипломатических и торгово-экономических служб при продвижении товаров на зарубежные рынки необходимо:

во-первых, обеспечить белорусских дипломатических и торгово-экономических служб за рубежом и аналогичных иностранных в Беларуси оперативными информационно-маркетинговыми, нормативно-правовыми и аналитическими материалами, в том числе посредством доступа к Интернету;

во-вторых, расширить участие торгово-экономических служб в выставках, встречах деловых кругов, конференциях с целью сбора необходимой информации о потенциальных рынках сбыта;

в-третьих, сохранить присутствие белорусского экспорта на традиционных рынках.

5.Создание условий для обеспечения развития инфраструктуры экспортной деятельности. Продвижение экспорта товаров связано с развитием товаропроводящей сети белорусских предприятий за рубежом. Основным направлением со стороны государства в данной области должно стать совершенствование нормативно-правовой базы, направленной на стимулирование предприятий по созданию дилерских сетей фирменного послепродажного обслуживания сложно-технической продукции (сервисные центры, совместные предприятия), консигнационных складов и других прогрессивных форм.. Одной из таких форм может быть создание специализированных внешнеторговых фирм, объединений, отраслевых союзов, ассоциаций и т.д., в т.ч. на основе действующих структур. Главное условие - консолидация внешнеторговых компаний и торговых домов в конкурентные на мировых рынках крупные структуры. Повышение эффективности деятельности структур товаропроводящей сети, созданных с участием государства, необходимо обеспечивать за счет использования широкого диапазона финансово-кредитных и организационных мер, совершенствования условий инвестирования национального капитала за рубеж в целях развития белорусского экспорта.

Эффективной мерой продвижения товаров и услуг на внешние рынки должен стать выход на международные рынки через глобальные телекоммуникационные сети.

6. Усовершенствование тарифных и нетарифных методов регулирования экспорта. Важными регуляторами регулирования экспорта посредством мер тарифного регулирования являются:

- упорядочение системы согласования принимаемых решений в области тарифного и нетарифного регулирования и механизмов ввода их в действие;

- расширение льгот по уплате таможенных пошлин и НДС по ввозимым комплектующим, запчастям, материалам и сырью, предназначенным для производства экспортной продукции, упрощение процедур их предоставления;

- упорядочение системы железнодорожных тарифов на грузовые перевозки в рамках Таможенного союза;

- установление предельных размеров единовременного повышения ставок таможенных пошлин.

В области нетарифного регулирования основным направлением работы должно стать снижение (исключение) антидемпинговых и компенсационных мер в отношении белорусского экспорта, а также введение и применение адекватных защитных мер.

Фискальные механизмы являются одним из резервов повышения эффективности и увеличения объемов экспорта, поэтому необходимо стремиться к гармонизации налогообложения в соответствии с мировой практикой, включая расширение инвестиционных льгот в подоходном налоге; налоговое стимулирование выставочно-ярмарочной и информационно-маркетинговой деятельности; сокращение числа налогов, сборов и отчислений во внебюджетные фонды путем объединения налогов, имеющих сходную базу.

7. Создание условий для формирования системы кредитования экспорта и страхования экспортных рисков. Необходимо существенно переориентировать в экспортный сектор денежные потоки, в том числе освоить систему синдицированного кредитования с иностранными банками зарубежных покупателей белорусской продукции. Для этого предстоит существенно переориентировать принципы работы кредитных организаций с целью:

- создания современной системы перетока внутренних сбережений на инвестиции экспортных производств и кредитование экспортных контрактов;

- создания условий для инвестирования в сферу экспортного производства капитала всех финансовых структур: страховых обществ, пенсионных фондов и инвестиционных банков;

- создания условий для возврата валютных кредитов субъектами хозяйствования;

- выделения в бюджете республики средств для фонда поддержки экспорта с целью осуществления льготного кредитования национальных проектов модернизации крупнейших экспортных производств (МТЗ, Атлант и т.п.);

-совершенствования механизмов компенсации банкам потерь, связанных с льготным кредитованием экспортных проектов;

- ограничения отвлечения средств внешнеторговых банков на другие цели;

- внедрения механизмов консорциального кредитования белорусскими и иностранными банками крупных экспортных проектов и др.

Значительные усилия необходимо направить на обеспечение страховой защиты и поддержки участников внешнеторговой деятельности, минимизацию возможных потерь и убытков. Для этого необходимо:

-создание национальной системы страхования внешнеторговых операций и экспортных кредитов, включающей Белорусскую государственную организацию страхования внешнеэкономических рисков (Белгосвнешстрах), другие страховые компании и банки, осуществляющие поддержку экспорта;

- резервирования в республиканском бюджете необходимых средств для гарантирования и страхования экспортных кредитов;

- вступление Республики Беларусь в Международный Союз страховщиков кредитов и инвестиций для обеспечения согласованных условий кредитования международной торговли, гарантирования и страхования экспортных кредитов;

- обеспечение государственных гарантий по кредитам на участие в международных торгах;

- введение системы обязательного медицинского страхования иностранных граждан при въезде на территорию Республики Беларусь.[8]

Таким образом, реализация перечисленных направлений, безусловно, поможет улучшить структуру Платежного баланса Республики Беларусь.

ЗАКЛЮЧЕНИЕ

Платежный баланс - это один из главных документов любой страны, поскольку в нем находят свое обобщающее выражение экономические связи данной страны с другими государствами; на основе платежного баланса проводится анализ внешнеэкономической деятельности, дается оценка валютно-финансовому состоянию отдельно взятой страны.

Наиболее существенным направлением использования данных платежного баланса и сопутствующем ему балансе иностранных инвестиций есть обоснования внешней и внутренней экономической политики страны. Данные платежного баланса применяются для аналитических исследований по изучению причин, которые предопределяют диспропорции в балансе и обоснование мероприятий по их корректированию.[7]

Можно сделать вывод, что платежный баланс служит источником информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталом. Он нужен для того, чтобы была возможность постоянно наблюдать и оценивать объем и качество участия страны в мировых связях. Не случайно проблемы платежного баланса, активного или пассивного сальдо торгового баланса вызывают активный общественный интерес и сказываются на принятии политических решений.

В платежном балансе государства приводится систематизированный перечень всех операций с денежными средствами, которые опосредуют внешнеэкономические связи. В нем отражаются не индивидуальные, а суммарные сделки между данной страной и другими государствами и подводятся итоги внешнеэкономической деятельности страны. На его основе можно проводить анализ этой деятельности, давать оценку валютно-финансовому положению страны, определять по «средствам» ли живет та или иная страна с точки зрения ее внешнеэкономических связей. [11]

На основании изложенного материала можно сделать следующие выводы:

1. Платежный баланс есть отражение внешнеэкономических связей страны, степени ее интеграции в мировое хозяйство;

2. Платежный баланс имеет индивидуальные особенности для каждой страны, что является следствием ее экономической политики, экономического развития и национальной самобытности;

3. На платежный баланс оказывает сильное влияние международная обстановка.

4. Разрядка международной напряженности оказывает позитивное влияние на платежные балансы.

5. Платежный баланс - является объектом государственного регулирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бурдыко Н.М. Методология анализа и регулирования платежного баланса //Экономический бюллетень НИЭИ Министерства экономики Республики Беларусь №2, 2006, с.61-71;

2. Национальный банк Республики Беларусь «Платежный баланс за 2009-2010гг.»

3. Камаев В.Д. Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. – 10-е изд., перераб. и доп. – М.: Гуманитар.изд.цент ВЛАДОС, 2004. 592 с.;

4. История экономических учений / Под ред. В. Автономова, О. Ананьина, Н. Макашевой. – М.: ИНФРА-М, 2010. – 784 с.;

5. Леутина Л.И., Бюджетно-налоговое регулирование экономики: Курс лекций / Леутина Л.И. – Мн.: Академия управления при Президенте Республики Беларусь, 2009. –177с.;

6. Информационно-аналитический и научно-практический журнал Национального банка Республики Беларусь «Банкаускi веснiк»;

7. http://www.nbrb.by/statistics/BalPalBelarus/start.asp);

8. www. Business Forecast.by;

9. http://imperiya.by/news.html?id=34659;

10. История экономических учений. /Под. ред. В. Автономова, О. Ананьина, Н. Макашевой: учебное пособие. М.: ИНФРА-М, 2000. – 35 с.;

11. Руководство по денежно–кредитной и финансовой статистике / Международный валютный фонд 161с.;

12. Бойко А.А. Обострение кризиса платежного баланса Англии. – Киев: Издательство Академии наук Украинской ССР, 1936. – 344 с.;

13. Финансы ВЭД: Учебное пособие/ К.В.Рудый.- Мн.: Выш. шк., 2004.-348 с.;

14. Гуцол П.Н. Платежный баланс: Уч. пособие/ П.Н. Гуцол. – Мн.:БГЭУ, 2003 – 72с.;

15. Методические рекомендации для выполнения курсовой работы/ сост. Е.С. Русак, Е.И. Сапелкина, В.И. Герасимова.- Мн.: Акад. упр. при Президенте Респ. Беларусь, 2008.- 27с.;

16. БГД «Белорусская деловая газета», 2010г., www. bdginfo@gmail.com.;

17. "Balance of Payments Statistics. Yearbook" ("Статистика платежных балансов. Ежегодник").

ПРИЛОЖЕНИЕ

Торговый баланс Республики Беларусь за январь-август 2009-2010гг.

( в фактических ценах; миллионов долларов США )

|

Январь- |

Январь- |

Январь-август |

|

|

август |

август |

2010 г. в % к |

|

|

2009 г. |

2010 г. |

январю-августу |

|

|

2009 г. |

|||

|

Внешняя торговля |

|||

|

товарами - всего |

|||

| оборот | 30 836,0 | 35 796,4 | 116,1 |

| экспорт | 13 092,4 | 15 391,4 | 117,6 |

| импорт | 17 743,6 | 20 405,0 | 115,0 |

| сальдо | -4 651,2 | -5 013,6 | |

|

страны СНГ |

|||

| оборот | 16 994,2 | 20 644,3 | 121,5 |

| экспорт | 5 659,1 | 8 366,5 | 147,8 |

| импорт | 11 335,1 | 12 277,8 | 108,3 |

| сальдо | -5 676,0 | -3 911,3 | |

| страны таможенного союза | |||

| оборот | 14 759,2 | 17 492,3 | 118,5 |

| экспорт | 4 294,3 | 6 396,7 | 149,0 |

| импорт | 10 464,9 | 11 095,6 | 106,0 |

| сальдо | -6 170,6 | -4 698,9 | |

| Россия | |||

| оборот | 14 507,0 | 16 993,6 | 117,1 |

| экспорт | 4 089,4 | 6 080,1 | 148,7 |

| импорт | 10 417,6 | 10 913,5 | 104,8 |

| сальдо | -6 328,2 | -4 833,4 | |

| Казахстан | |||

| оборот | 252,2 | 498,7 | 197,8 |

| экспорт | 204,9 | 316,6 | 154,5 |

| импорт | 47,3 | 182,1 | в 3,8 р. |

| сальдо | 157,6 | 134,5 | |

|

страны вне СНГ |

|||

| оборот | 13 841,8 | 15 152,1 | 109,5 |

| экспорт | 7 433,3 | 7 024,9 | 94,5 |

| импорт | 6 408,5 | 8 127,2 | 126,8 |

| сальдо | 1 024,8 | -1 102,3 | |

© 2010 Интернет База Рефератов