Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Повышение эффективности использования основных фондов в РУП ГЗСМ "Гомсельмаш"

Курсовая работа: Повышение эффективности использования основных фондов в РУП ГЗСМ "Гомсельмаш"

СОДЕРЖАНИЕ

Введение

Глава 1. Сущность основных средств и их роль в расширенном

воспроизводстве

1.1. Основные производственные средства предприятия и их

классификация

1.2. Амортизация основных средств. Физический и моральный износ

1.3. Показатели эффективности использования основных средств

Глава 2. Анализ использования основных средств на примере

РУП ГЗСМ «Гомсельмаш»

2.1. Краткая организационно-экономическая характеристика предприятия

2.2. Анализ состава структуры и технического состояния основных

средств

2.3. Анализ интенсивности и эффективности использования основных

средств предприятия

2.4. Факторный анализ эффективности использования основных

средств предприятия

Глава 3. Пути повышения эффективности использования основных средств

3.1. Мероприятия по улучшению использования основных средств

3.2. Расчет экономического эффекта от внедрения бригадной формы

организации труда в МСК РУП ГЗСК

Заключение

Список литературы

Введение

На предприятиях производят средства и предметы труда, составляющие материальную основу жизнедеятельности человека.

Капитал является одним из важнейших факторов и ресурсов производства. Часть производственного капитала (здания, сооружения, машины и оборудование) носит название основного капитала. Другая часть (сырье, материалы) представляет собой оборотный капитал.

Основные средства составляют главную часть национального богатства нашей республики. На их долю в 2003 г. приходилось 87,2% национального богатства. 52% из них — основные производственные средства и 42% — основные непроизводственные. В промышленности Республики Беларусь сосредоточено 65,4% основных производственных средств.

Основные производственные средства предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

От эффективного использования основных средств зависит финансовое состояние, конкурентоспособность предприятия. Рациональный состав фондов, их эффективное использование влияет на технический уровень, качество, надежность продукции.

Основные фонды предприятия составляют основу его материально-технической базы. Их рост и развитие являются важнейшим условием повышения качества и конкурентоспособности продукции, а также конкурентоспособности самого предприятия.

На создание основных средств на предприятии расходуется значительная часть ресурсов.

В рыночных условиях предприятия, независимо от их формы собственности, за счет собственных средств амортизации, прибыли, кредитов приобретают оборудование, машины, строят цехи. И чтобы производство было эффективным, а огромные затраты на создание и приобретение основных средств не были напрасно потерянными, основные средства должны наиболее полно и рационально использоваться. От того, как используются основные производственные фонды, зависит прибыль предприятия, а, следовательно, дальнейшее его развитие.

Целью курсовой работы является проанализировать основные средства на предприятии и рассчитать эффективность их использования.

Работа состоит из трех глав, в которых определена сущность основных средств и их роль в расширенном воспроизводстве, проведен анализ использования основных средств на примере РУП ГЗСМ «Гомсельмаш» и предложены мероприятия по улучшению использования основных средств с расчетом экономического эффекта.

Глава 1

Сущность основных средств и их роль

в расширенном воспроизводстве

1.1. Основные производственные средства предприятия

и их классификация

Основными производственными средствами называется та часть средств производства, которая многократно участвует в производственном процессе и сохраняет свою натурально-вещественную форму в течение ряда производственных циклов, переносит свою стоимость на готовый продукт по частям и частями ее возмещает при реализации продукта.

В зависимости от характера участия основных средств в производстве продукции различают основные производственные и непроизводственные средства. Основные производственные средства функционируют в сфере производства продукции (здания, оборудование, вычислительная техника, транспортные средства и т.д.). Основные непроизводственные средства удовлетворяют бытовые и культурные потребности работников. К ним относятся числящиеся на балансе предприятия жилые дома, детские сады, клубы, стадионы, медпункты и т.д.

Основные производственные средства являются показателем общественных отношений, при которых совершается труд. Они определяют форму собственности, технический потенциал республики, предприятия; от их качественного состава и состояния зависят темпы производства продукции.

Основные производственные средства неоднородны по составу. Для учета и планирования их воспроизводства, разработки мероприятий по более рациональному использованию основные производственные фонды разделяются на 10 групп, классифицированных Министерством по статистике и анализу.

1.Здания - производственные корпуса основных и вспомогательных цехов, подсобных производств, складских помещений, гаражи, помещения лабораторий, административные здания.

2.Сооружения - мосты, железные и автомобильные дороги внутризаводского транспорта, водостоки, нефтяные скважины, очистные сооружения и др.

3.Передаточные устройства - линии электросетей, трубопроводы, теплосети, газопроводы, т.е. устройства, с помощью которых передаются электроэнергия, теплоэнергия, газ от машин-двигателей к рабочим машинам.

4.Машины и оборудование. Предприятия для анализа использования оборудования подразделяют эту группу на несколько подгрупп:

а) силовые машины и оборудование - агрегаты для выработки или преобразования энергии (генераторы, газо-, электро-, паровые котлы, воздушные компрессоры), двигатели внутреннего сгорания, трансформаторы;

б) рабочие машины и оборудование - станочное оборудование, прокатные станы, прессы, краны, подъемники.

В этой группе выделяют станки с ЧПУ, автоматические линии, термические агрегаты. Кроме того, оборудование данной группы делится на производственное, вспомогательное и подъемно-транспортное;

в) измерительные и регулирующие приборы, устройства и лабораторное оборудование - приборы для дистанционного управления, испытаний, исследований, измерения температуры, давления, параметров изготавливаемой продукции;

г) вычислительная техника - ЭВМ, компьютеры для сбора информации, учета, расчетов, проектирования, управления производством;

д) прочие машины и оборудование - не включены ни в одну из перечисленных подгрупп: оборудование телефонных станций, пожарные машины, механические пожарные лестницы.

5.Транспортные средства. К ним относятся транспортные средства внутрицехового и межцехового транспорта - электрокары, автомобили, автопогрузчики, локомотивы, вагоны.

6.Инструмент, производственный, хозяйственный инвентарь и принадлежности. Это инструмент и приспособления стоимостью свыше 30 базовых величин, рабочие столы, верстаки, вентиляторы, тара, стеллажи, пишущие машинки, копировальные аппараты. Не включаются специнструменты и спецприспособления любой стоимости, предназначенные для выпуска отдельных видов продукции.

7.Рабочий скот.

8.Продуктивный скот.

9. Многолетние насаждения.

10.Другие виды основных средств.

Минимальная граница стоимости объекта основных производственных средств - 30 базовых величин и срок службы более 12 месяцев.

Значение каждой группы основных производственных средств для функционирования предприятия промышленности неодинаково. Наиболее существенную роль играют рабочие машины и оборудование, измерительные приборы, инструменты, ЭВМ, так как с их помощью осуществляется процесс производства продукции. По роли в производственном процессе основные производственные средства делятся на активную и пассивную части.

Деление основных средств на активную и пассивную части в значительной степени условно, но оно важно для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимально необходимой величиной.

Активная часть основных производственных средств определяет производственную возможность предприятия по выпуску продукции, степень технической оснащенности технологических процессов, техническую вооруженность труда, качество выпускаемой продукции, уровень цен на нее, производительность и безопасность труда.

К пассивной части основных производственных средств относят те, которые создают условия для нормальной работы активной части - здания, сооружения, транспортные средства и т.д.

Структура основных производственных средств на предприятиях различных отраслей промышленности разная и зависит от следующих факторов: сложности, габаритов, многодетальности и технологических особенностей выпускаемой продукции; типа производства; технического уровня применяемого оборудования; климатических условий и сезонности работы; периода освоения новых видов продукции; длительности финансового благополучия предприятия.

В прежние годы считалось, что чем выше активная часть в структуре основных производственных средств, тем она лучше. Но техническая отсталость транспортных средств, передаточных устройств, неразвитость инфраструктуры (отсутствие рационально размещенных складских помещений, автомобильных дорог, водостоков, инвентаря) может не позволить использовать технические возможности активной группы. Поэтому прогрессивной и оптимальной считается такая структура основных производственных средств, при которой обеспечивается высокое качество выпускаемой продукции, максимальный уровень использования активной части при отсутствии простоев оборудования из-за несвоевременной подачи воды, газа, эмульсии, воздуха, электроэнергии, транспорта.

Учет и планирование основных производственных средств осуществляется в натуральной и стоимостной (денежной) формах.

Натуральное измерение основных производственных средств необходимо для определения их технического состава, производственной мощности, составления баланса оборудования, своевременного возмещения изношенного оборудования.

С натуральными измерениями основных средств неразрывно связана их денежная оценка, необходимая для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции.

В натуральном выражении основные производственные средства учитываются и планируются для определения потребности в различных видах оборудования, составления графика планово-предупредительного ремонта, определения технического состава и технического уровня основных фондов, расчета производственной мощности. Исходным документом для этой формы учета и планирования основных производственных средств является паспорт оборудования, здания, транспортного средства и т.д. Этот документ содержит полный перечень его производственных и эксплуатационных показателей.

В стоимостном выражении основные производственные средства учитываются для определения общей их стоимости, динамики, расчета структуры и себестоимости продукции. Стоимостная оценка служит базой для расчета налога на недвижимость. Методы стоимостной оценки основных производственных средств следующие:

1.По полной первоначальной стоимости, т.е. по фактической стоимости строительства или приобретения, включая доставку и монтаж в ценах того года, в котором произведено его приобретение. Этот метод используется при расчете экономической эффективности в период приобретения основных производственных средств, для расчета амортизации.

В зависимости от источника поступления основных производственных средств под их первоначальной стоимостью понимают:

- стоимость внесенных учредителями основных средств в счет их вклада в уставной фонд предприятия по договоренности сторон;

- стоимость основных фондов, изготовленных на самом предприятии, а также приобретенных у других предприятий или лиц – в сумме фактических затрат, включая расходы по доставке, монтажу, установке;

- стоимость безвозмездно полученных объектов основных средств, а также средства, выделенные в качестве государственных субсидий.

2.По восстановительной стоимости. Одинаковые основные производственные средства, приобретенные в разное время, имеют разную стоимость. В целях правильного расчета величины износа периодически (как правило, на 1 января планового года) по постановлению Совета Министров проводится их переоценка применительно к современным условиям, т.е. в ценах года переоценки. Для этого по каждой группе основных производственных средств разрабатываются коэффициенты удорожания. После переоценки амортизация начисляется по восстановительной стоимости и в балансе отражается новая стоимость основных производственных средств. Такие же коэффициенты применяются и для пересчета начисленной амортизации.

3.По остаточной стоимости. Восстановительная стоимость основных средств за минусом износа называется «остаточной восстановительной стоимостью». Степень износа (в процентах) каждого отдельного объекта после переоценки должна оставаться равной его степени износа до первой оценки по данным бухгалтерского учета.

Для определения степени износа и остаточной, еще не перенесенной стоимости на изготавливаемую продукцию применяется метод оценки по первоначальной или восстановительной стоимости за вычетом износа, т.е. по остаточной стоимости:

Фост = Фп(в)-И (1.1)

где Фост, Фп(в) - соответственно остаточная и первоначальная (восстановительная) стоимость основных производственных средств; И - стоимость износа основных производственных средств, которая может быть определена с учетом фактического срока их службы Тф как

И=![]() (1.2)

(1.2)

где На - норма амортизации, %.

Этот метод оценки необходим для определения убытков при преждевременном выходе основных производственных средств из строя, расчета экономической эффективности замены, модернизации, реконструкции основных средств, расчета налога на недвижимость.

4.По ликвидационной стоимости, т.е. по стоимости, которая может быть получена от реализации основных производственных средств, по договорной цене с заказчиком либо по цене металлолома за вычетом стоимости демонтажа. Стоимость реализуемых основных производственных средств включается в объем реализованной продукции, и по этим операциям рассчитывается финансовый результат.

1.2. Амортизация основных средств. Физический и моральный износ

Полное возмещение износа основных производственных средств и нематериальных активов в стоимостном выражении производится путем амортизации. Амортизация - это постепенное перенесение стоимости основных производственных средств и нематериальных активов на производимую продукцию в целях накопления денежных средств для полного их возмещения (воспроизводства) в результате физического или морального износа. Денежным выражением размера амортизации являются амортизационные отчисления. По времени износ средств и процесс их перенесения на стоимость продукции не совпадают. Износ наступает по истечении определенного времени, а амортизация начисляется ежемесячно до полного переноса стоимости основных производственных средств и нематериальных активов на готовый продукт и затем прекращается[1].

Величина амортизационных отчислений определяется с помощью нормы амортизации. Норма амортизации - доля (в процентах) амортизируемой стоимости объекта, подлежащая включению в себестоимость продукции (работ, услуг) с установленной периодичностью на протяжении срока полезного использования объекта.

Амортизируемая стоимость – стоимость, по которой объекты основных производственных средств числятся в бухгалтерском учете (по первоначальной или восстановленной стоимости).

Срок полезного использования объекта – ожидаемый или расчетный период эксплуатации объекта основных производственных средств или нематериальных активов. Он устанавливается предприятием самостоятельно в пределах диапазона срока полезного использования объекта по каждой амортизационной группе (установленная законодательством классификация).

Исходя из степени изношенности основных производственных средств и нематериальных активов, уровня цен и себестоимости продукции, финансового состояния, наличия источника инвестиций в основные средства, предприятиям предоставляется право выбора способа начисления амортизации.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных производственных средств на протяжении всего намечаемого срока функционирования основных производственных средств.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных средств и называются «нормами амортизационных отчислений». После переоценки основных фондов в расчет амортизации берется новая восстановительная стоимость основных фондов[2].

Норма амортизационных отчислений дифференцирована по группам основных производственных средств и определяется по формуле:

Н=![]() ·100%, (1.3)

·100%, (1.3)

где Н – норма амортизации в процентах; В восстановительная (первоначальная) стоимость; О – предполагаемая остаточная стоимость после ликвидации; С – планируемый срок эксплуатации объекта (лет).

Положением о порядке начисления амортизации основных средств от 23.11.2001г. № 187/10/96/18 предусмотрено пять способов начисления амортизации.

В целях создания условий ускоренного развития высокотехнологических отраслей экономики и внедрения эффективных машин и оборудования предприятиям предоставлено право применять механизм ускоренной амортизации активной части производственных основных средств. При введении ускоренной амортизации применяется равномерный линейный способ начисления амортизации ее исчисления. Он позволяет равномерно равными долями ежемесячно начислять амортизацию в течение всего срока полезного использования объекта.

Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями строго по целевому назначению. Если это требование не выполняется, то дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Нелинейный способ начисления амортизации (метод суммы чисел лет). Он позволяет в первые годы эксплуатации объекта включить в себестоимость продукции большую стоимость объекта и тем самым быстрее накопить средства для обновления основных средств и нематериальных активов.

Нелинейный способ начисления амортизации (метод уменьшаемого остатка). Этот метод также позволяет в первые годы эксплуатации объекта быстрее накопить средства для обновления. Для этого разрешается применить коэффициент ускорения к норме амортизации до 2,5 раза.

Производительный способ начисления амортизации, позволяющий учесть степень загрузки станка, но при низком его уровне накопление средств на обновление станка замедлится. При использовании же двух первых способов будет увеличена себестоимость продукции.

Производительный способ начисления амортизации, применяемый для начисления амортизации на транспортные средства. По методике расчета он аналогичен производительному способу начисления амортизации.

Предприятия имеют право применять поправочные коэффициенты к нормам, учитывающие режим эксплуатации основных производственных средств, влияние агрессивной среды.

Амортизационные отчисления включаются в себестоимость продукции (работ, услуг), и по мере ее реализации на предприятии накапливаются средства для приобретения новых основных производственных средств взамен изношенных и морально устаревших. Амортизации подлежат все основные производственные средства и нематериальные системы как используемые, так и не используемые, кроме находящихся в запасе и в стадии модернизации, реконструкции, на консервации, в ремонте в пределах установленного законодательством времени.

Основные производственные средства находятся в постоянном движении. Средняя стоимость основных производственных средств Фср.осн. исчисляется путем суммирования половины наличия средств на начало (с учетом возможной переоценки) и конец отчетного периода, наличия их на первые числа остальных месяцев и деления полученной суммы на число месяцев за отчетный период:

Фгодср.оснв.= ![]() (1.4)

(1.4)

где Фгодср.оснв - средняя годовая стоимость основных производственных средств; Фосн.н. и Фосн.к. - стоимость основных производственных средств соответственно на начало и конец года; Фосн.2, …, Фосн.11 - стоимость основных производственных средств на первые числа остальных месяцев года; п - число месяцев отчетного периода.

Основные производственные средства в процессе функционирования постепенно изнашиваются и заменяются новыми. Так как основные производственные средства имеют натуральное и стоимостное выражение, то постепенная потеря ими дееспособности принимает двоякую форму - форму физического и стоимостного (морального) износа.

Физический износ - это утрата основными производственными средствами своей потребительской стоимости, т.е. способности выполнять предусмотренные эксплуатационным паспортом функции надлежащего качества. Он происходит как при использовании основных производственных средств, так и при их бездействии (коррозии). Степень физического износа зависит от конструкции изделий и качества материала, из которого оно произведено, степени и времени их использования, квалификации рабочих, специфики техпроцессов, ухода за основными производственными средствами, своевременности и качества их ремонта.

Такой износ может быть полным или частичным, поэтому и возмещение основных производственных средств бывает полное (реновация) или частичное. При полном износе основные производственные средства возмещаются путем приобретения новых машин, строительства новых зданий взамен изношенных. Источник финансирования возмещения (воспроизводства) основных производственных средств - сумма начисленной амортизации. Частичный износ возмещается путем их ремонта. Источник финансирования ремонта - себестоимость продукции.

Физический износ основных производственных средств определяется по техническому состоянию (согласно экспертной оценке специалистов), по срокам службы и по объему выполненных с их помощью работ. Коэффициент физического износа машин по объему работ Кф определяется как:

Кф=![]() (1.5)

(1.5)

где Тф, Тн - соответственно фактический и нормативный срок службы оборудования, лет; Qф - среднее количество продукции, фактически произведенное за год на данном оборудовании, шт.; Qн – годовая нормативная производительность машины, шт.

Физический износ проявляется в постоянной утрате технико-экономических свойств и, следовательно, в утрате потребительной стоимости, которая по мере использования основных фондов переносится на готовый продукт.

Существует два метода определения физического износа основных фондов: по срокам службы и их техническому состоянию.

Физический износ по срокам службы определяется по формуле:

И'ф=![]() (%)

(1.6)

(%)

(1.6)

где И'ф – размер физического износа (%); Тф, Тн – фактический и нормативный сроки службы объекта; Л – ликвидационная стоимость объекта в процентах к его балансовой стоимости.

При проведении технического обследования оценивают физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту.

Моральный износ – это преждевременное, до окончания нормативного срока физического износа, отставание оборудования по своей технической характеристике и экономической эффективности от нового оборудования.

«Кроме материального снашивания, - указывал К.Маркс – машина подвергается, так сказать, и моральному износу. Она утрачивает меновую стоимость по мере того, как машины той же конструкции начинают воспроизводиться дешевле или лучшие машины вступают с ней в конкуренцию».

Из формулировки К.Маркса следует, что моральный износ возникает в результате экономического процесса, обусловленного снижением общественно необходимых затрат на производство машины и созданием новых, более совершенных по своей конструкции, экономичных и производительных машин.[3]

Сущность морального износа состоит в том, что тот или другой вид оборудования еще до полного своего физического износа оказывается обесцененным. Обесценивание происходит по двум причинам:

1) в результате удешевления воспроизводства машины такой же конструкции, с такими же эксплуатационными характеристиками ввиду роста производительности труда на предприятиях, производящих эти виды основных производственных средств. Это моральный износ первой формы И1; он прогрессивный и не приводит к убыткам. Рассчитывается как:

И1 =![]() ,

(1.7)

,

(1.7)

где ФП, ФВ – первоначальная и восстановительная стоимость.

2) в результате создания новых, конструктивно более совершенных машин, с более высокими эксплуатационными характеристиками. Производительность новых машин выше, а себестоимость продукции, изготавливаемой на них, ниже. В этих условиях использование устаревшего оборудования ведет к убыткам и подлежит замене новым до срока физического износа. Это моральный износ второй формы И2; его величина рассчитывается как

И2 = ![]() , (1.8)

, (1.8)

где Пн,

Пс![]() - соответственно производительность нового и старого

оборудования.

- соответственно производительность нового и старого

оборудования.

Частичное возмещение морального износа осуществляется путем модернизации оборудования, а полное - путем замены новым.

Восстановление основных производственных средств может быть «полным» и «частичным». Полное восстановление основных средств происходит после их полного физического износа и осуществляется путем замены действующего оборудования новым (или в ходе капитального строительства). При частичном восстановлении происходит замена отдельных частей деталей посредством их ремонта.

Наряду с восстановлением в натуральной форме осуществляется «экономическое восстановление» - возмещение по стоимости через систему амортизации.

1.3. Показатели эффективности использования основных средств

Темпы роста производства зависят не только от наращивания объема основных средств, но и от степени их использования. Недостаточная загрузка оборудования сдерживает объем выпуска продукции, повышает ее себестоимость не только за счет амортизации, но и роста затрат на содержание излишней численности ремонтных рабочих, уменьшает прибыль предприятия.

Для оценки уровня использования основных фондов применяется система показателей. Обобщающим показателем является «фондоотдача».

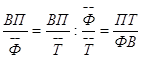

Фондоотдача представляет собой отношение результатов производства (товарной продукции) к среднегодовой стоимости основных производственных фондов (обратный этому показатель - «фондоемкость»). К обобщающим показателям может быть отнесена и «фондовооруженность», которая определяется как отношение среднегодовой стоимости основных фондов к среднегодовой численности общего (или промышленного) персонала:

ФО =  , (1.9)

, (1.9)

где ФО - фондоотдача; ВП -

объем продукции; ![]() - среднегодовая

стоимость промышленно-производственных основных средств;

- среднегодовая

стоимость промышленно-производственных основных средств; ![]() - среднесписочная

численность работающих; ПТ - производительность труда; ФВ -

фондовооруженность:

- среднесписочная

численность работающих; ПТ - производительность труда; ФВ -

фондовооруженность:

ФА =![]() ,

(1.10)

,

(1.10)

где ВР – выручка; Фа средняя годовая стоимость активной части основных фондов.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Показатель фондоемкости продукции пока изучен в недостаточной степени. В основном он используется при обосновании темпов и пропорций расширенного воспроизводства для построения укрупненной динамической модели межотраслевого баланса. Этот показатель может также применяться при оценке эффективности отраслевой структуры, размещении производства, ценообразовании, определении потребности в основном капитале и т. д.

Фе=![]() , (1.11)

, (1.11)

где Ф – стоимость основных средств; ВР – выручка от реализации.

Для оценки используемых основных фондов применяется показатель степени их экономической годности и износа, которые рассчитываются следующим образом:

Экономическая

годность основных фондов![]() (1.12)

(1.12)

Стоимостной износ

основных фондов ![]() (1.13)

(1.13)

По формулам (1.12) и (1.13) рассчитываем экономическую годность основных фондов и стоимостной износ основных фондов:

Экономическая годность основных фондов за 2002 год = 157204/463041=0,340

Стоимостной износ основных фондов за 2002 год = 5895/463041=0,013

Экономическая годность основных фондов за 2003 год = 153082/543849=0,282

Стоимостной износ основных фондов за 2003 год = 7431/543850=0,014

Экономическая годность основных фондов за 2004 год = 181809/666554=0,273

Стоимостной износ основных фондов за 2004 год = 8078/666554=0,012

Если износ основных фондов на предприятии не превышает 20 %, это означает, что основные фонды новые; от 20 до 50 % - степень износа нормальная: от 50 до 75 % - проблема обновления основных фондов не решается, что служит серьезной предпосылкой ухудшения конкурентоспособности предприятия и продукции. Если степень износа превышает 75 %, то предприятие является потенциальным банкротом. Причины возникновения подобной ситуации являются предметом специального исследования. Первая возможная причина - администрация предприятия не обеспечила простое воспроизводство основного капитала. Вторая - государственное регулирование амортизационной политики предприятия было ошибочным.

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фн) и их стоимость на конец этого же периода (Фк):

Ко= Фн: Фк (1.14)

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промышленно-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент называется коэффициентом ввода. (Кв).

Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене. Обновление техники характеризуется также коэффициентом автоматизации (Кавт), рассчитываемый по формуле:

Кавт=Фавт:Фм (1.15)

где Фавт – стоимость автоматизированных средств; Фм – общая стоимость машин и оборудования.

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

Квыб=Фвыб:Фн (1.16)

Коэффициенты выбытия целесообразно рассчитывать по всем основным фондам, промышленно-производственным фондам, активной части, отдельным группам промышленно-производственных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент следует назвать коэффициентом ликвидности (Кликв).

Коэффициент прироста (Кпр) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов (Фпр) к их стоимости на начало периода (Фн):

Кпр=Фпр:Фн (1.17)

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов.

Коэффициент воспроизводства основных фондов рассчитывается как отношение капитальных вложений к стоимости вводимых основных фондов.

Обобщающими показателями технического состояния основных фондов являются коэффициенты амортизации и годности.

Коэффициент амортизации (Ка) определяется как отношение суммы амортизации (А) к первоначальной стоимости основных средств (Ф):

Ка=А:Ф (1.18)

Коэффициент годности (Кг) это отношение остаточной стоимости основных средств (Фо) к первоначальной (Ф):

Кг=![]() =1-Ка (1.19)

=1-Ка (1.19)

Коэффициенты амортизации и годности рассчитываются как на начало периода, так и на конец (отчетную дату). Чем ниже коэффициент амортизации (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

Глава 2

Анализ использования основных средств

на примере РУП ГЗСМ «Гомсельмаш»

2.1. Основные технико-экономические показатели предприятия

РУП «Гомсельмаш» основан на государственной форме собственности, находится в ведении Министерства промышленности Республики Беларусь. Завод обладает правами юридического лица и осуществляет свою деятельность в соответствии с Уставом предприятия. Руководитель предприятия генеральный директор Жмайлик Валерий Алексеевич.

Местонахождения: Республика Беларусь, г. Гомель, ул. Шоссейная 41.

РУП «Гомсельмаш» является поставщиком зерноуборочных и кормоуборочных машин, рынком сбыта которых являются страны СНГ. Основными потребителями продукции РУП «Гомсельмаш» - сельскохозяйственные предприятия Беларуси, России, Украины. В настоящее время ведется работа по продвижению техники РУП «Гомсельмаш» на рынки Южной Америки и Китая.

С 1998 г. РУП «Гомсельмаш» находится на новом этапе технического перевооружения производства. Активно внедряются новые технологии, позволяющие улучшить качество и повысить надежность выпускаемых машин.

Модернизация выпускаемой техники и освоение новых моделей сельхозмашин, создание гибких производственных комплексов, использование малоотходных и экологически чистых технологий, сертификация продукции и реально работающая система управления качеством, направлено на решение главной задачи – выпуск сельхозмашин высокого технического уровня.

РУП «Гомсельмаш» принимает активное участие в решении жизненно важной проблемы для Республики Беларусь – обеспечение продовольственной безопасности страны путем модернизации и насыщения машинного парка отечественных производителей сельскохозяйственной продукции. Созданные конструкции зерно- и кормоуборочных машин нового поколения позволяют ежегодно систематически проводить обновления основных фондов сельского хозяйства в стране.

Сегодня производство на заводах, входящих в РУП «Гомсельмаш», представляет собой сложный сбалансированный механизм. Это сборочные конвейеры самоходных машин, зерноуборочных комплексов, навесных и прицепных машин, жаток; ряд цехов основного производства, в которых сосредоточено заготовительное, механосборочное, сварочное, термическое, окрасочное и другие производства, а также вспомогательные цеха и службы.

Весь производственный механизм работает в едином ритме, обеспечивая бесперебойный выпуск большой номенклатуры сложных сельскохозяйственных машин.

Основные технико-экономические показатели представим в виде таблицы 2.1.

Таблица 2.1

Технико-экономические показатели работы завода РУП «Гомсельмаш»

| Показатели |

Ед. изм. |

Значения показателей | Темп роста, % | |||

| 2002 год | 2003 год | 2004 год | 2003 год к 2002 году | 2004 год к 2003 году | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Товарная продукция в действующих ценах | млн. руб. | 167813 | 131400 | 258263 | 78,3 | 196,5 |

| Товарная продукция в сопоставимых ценах на 01.01.2004 | млн. руб. | 169876 | 152379 | 226317 | 89.7 | 148,5 |

| Выручка от реализации | млн. руб. | 278272 | 210717 | 349696 | 75,7 | 166,0 |

| Себестоимость товарной продукции | млн. руб. | 158100 | 141212 | 222647 | 89,3 | 157,7 |

| Затраты на 1 рубль товарной продукции | коп. | 94,2 | 107,5 | 86,2 | 114,1 | 80,2 |

| Рентабельность товарной продукции | % | 6,1 | -6,9 | 16,0 | ||

| Себестоимость реализованной продукции | млн. руб. | 199061 | 203314 | 308482 | 102,1 | 151,7 |

| Прибыль от реализованной продукции | млн. руб. | 15326 | 7403 | 35816 | 48,3 | 483,8 |

| Рентабельность реализованной продукции (товаров, работ, услуг) | % | 7,7 | 3,6 | 11,6 | ||

| Прибыль бухгалтерская | млн. руб. | 13395 | 1660 | 20366 | 12,4 | 1226,9 |

| Среднесписочная численность ППП | чел. | 8892 | 8091 | 7957 | 91,0 | 98,3 |

| Фонд заработной платы всего ППП | млн. руб. | 20552,8 | 22835,3 | 39316 | 111,1 | 172,2 |

| Среднемесячная зарплата всего ППП | руб. | 192615 | 235192 | 411744 | 122,1 | 175,1 |

| Производительность труда | тыс. руб. | 19104,4 | 18833,1 | 28442,5 | 98,6 | 151,0 |

Данные таблицы 1 свидетельствуют о том, что РУП «Гомсельмаш» справился с основными целевыми показателями социально-экономического развития в 2004 году.

Так темп роста объема производства товарной продукции составил 148,5%;

Затраты на 1 рубль товарной продукции составили 0-86,2 рубля;

Рентабельность товарной продукции – 16,0%;

Рентабельность реализованной продукции 11.6%.

В 2004 году увеличилась балансовая прибыль по сравнению с 2003 годом на 18706 млн. руб. (20366-1660).

Возросла среднемесячная заработная плата в целом по РУП «Гомсельмаш» на 176522 рубля (411744-235192).

2.2. Анализ состава, структуры и технического состояния основных средств

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение фондов на разные группы. В зависимости от функционального назначения в производственно-хозяйственной деятельности они подразделяются на: фонды основного вида деятельности (промышленно-производственные фонды); основные фонды других отраслей, производящих товары; основные фонды других отраслей, оказывающих услуги. Из указанных трех групп промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес. Их наличие проследим по данным таблиц 2.2 , 2.3 и 2.4.

Таблица 2.2

Наличие, состав и структура основных фондов на 2002 год

| Группы основных фондов и их наименование | На начало 2002 года | На конец 2002 года |

Изменение за год (+, -) |

|||

| сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | |

| 1.Промышленно-производственные основные фонды | 443328 | 95,72 | 509309 | 93,65 | +65981 | -2,07 |

| 1.1. Здания | 160554 | 34,82 | 147614 | 27,14 | -12940 | -7,68 |

| 1.2. Сооружения | 22588 | 4,9 | 29041 | 5,34 | +6453 | +0,44 |

| 1.3.Передаточные устройства | 4974 | 1,08 | 6556 | 1,21 | +1582 | +0,13 |

| 1.4. Машины и оборудование | 242544 | 52,61 | 312175 | 57,4 | +69631 | +4,79 |

| 1.4.1. Силовые машины и оборудование | 41440 | 8,99 | 52868 | 9,72 | +11428 | +0,73 |

| 1.4.2. Рабочие машины и оборудование | 199481 | 43,27 | 257115 | 47,28 | +57634 | +4,01 |

| 1.4.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование | 591 | 0,13 | 828 | 0,15 | +237 | +0,02 |

| 1.4.4. Вычислительная техника | 1032 | 0,22 | 1364 | 0,25 | +332 | +0,03 |

| 1.5. Транспортные средства | 8338 | 1,81 | 10739 | 1,97 | +2401 | +0,16 |

| 1.6. Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов | 2330 | 0,5 | 3183 | 0,59 | +853 | +0,09 |

| 2. Основные фонды других отраслей, производящих товары | 533 | 0,12 | 701 | 0,13 | +168 | +0,01 |

| 3. Основные фонды других отраслей, оказывающих услуги | 19180 | 4,16 | 33840 | 6,22 | +14660 | +2,06 |

| Всего основных фондов |

463041 |

100 |

543849 |

100 |

+80808 |

- |

Таблица 2.3

Наличие, состав и структура основных фондов на 2003 года

| Группы основных фондов и их наименование | На начало 2003 года | На конец 2003 года |

Изменение за год (+, -) |

|||

| сумма, млн.р. | удельный вес, % | сумма, т млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | |

| 1.Промышленно-производственные основные фонды | 509309 | 93,65 | 641281 | 96,21 | + 131972 | + 2,56 |

| 1.1. Здания | 147615 | 27,14 | 195740 | 29,37 | + 48125 | + 2,23 |

| 1.2. Сооружения | 29041 | 5,34 | 38482 | 5,77 | + 9441 | + 0,43 |

| 1.3.Передаточные устройства | 6556 | 1,21 | 8573 | 1,29 | + 2017 | + 0,08 |

| 1.4. Машины и оборудование | 312175 | 57,4 | 385005 | 57,76 | + 72830 | + 0,36 |

| 1.4.1. Силовые машины и оборудование | 52868 | 9,72 | 66673 | 10,0 | + 13805 | + 0,28 |

| 1.4.2. Рабочие машины и оборудование | 257115 | 47,28 | 315074 | 47,27 | + 57959 | - 0,01 |

| 1.4.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование | 828 | 0,15 | 1667 | 0,25 | 839 | + 0,1 |

| 1.4.4. Вычислительная техника | 1364 | 0,25 | 1590 | 0,24 | + 226 | - 0,01 |

| 1.5. Транспортные средства | 10739 | 1,97 | 9974 | 1,49 | - 765 | - 0,48 |

| 1.6. Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов | 3184 | 0,59 | 3507 | 0,53 | + 323 | - 0,06 |

| 2. Основные фонды других отраслей, производящих товары | 701 | 0,13 | 962 | 0,14 | + 261 | + 0,01 |

| 3. Основные фонды других отраслей, оказывающих услуги | 33840 | 6,22 | 24311 | 3,65 | - 9529 | - 2,57 |

| Всего основных фондов |

543849 |

100 |

666554 |

100 |

+ 122704 |

- |

Таблица 2.4

Наличие, состав и структура основных фондов на 2004 года

| Группы основных фондов и их наименование | На начало 2004 года | На конец 2004 года |

Изменение за год (+, -) |

|||

| сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | |

| 1.Промышленно-производственные основные фонды | 641281 | 96,21 | 794858 | 93,44 | + 153577 | - 2,77 |

| 1.1. Здания | 195740 | 29,37 | 243567 | 28,63 | + 47827 | -0,74 |

| 1.2. Сооружения | 38482 | 5,77 | 47009 | 5,53 | + 8527 | - 0,24 |

| 1.3.Передаточные устройства | 8573 | 1,28 | 10342 | 1,22 | + 1769 | - 0,06 |

| 1.4. Машины и оборудование | 385005 | 57,76 | 478018 | 56,19 | + 93013 | - 1,57 |

| 1.4.1. Силовые машины и оборудование | 66673 | 10,0 | 82944 | 9,75 | + 16271 | - 0,25 |

| 1.4.2. Рабочие машины и оборудование | 315074 | 47,27 | 391113 | 45,97 | + 76039 | - 1,3 |

| 1.4.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование | 1667 | 0,25 | 2027 | 0,24 | + 360 | - 0,01 |

| 1.4.4. Вычислительная техника | 1591 | 0,24 | 1934 | 0,23 | + 343 | - 0,01 |

| 1.5. Транспортные средства | 9974 | 1,5 | 11818 | 1,39 | + 1844 | - 0,11 |

| 1.6. Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов | 3507 | 0,53 | 4104 | 0,48 | +597 | -0,05 |

| 2. Основные фонды других отраслей, производящих товары | 962 | 0,14 | 27269 | 3,20 | + 26307 | + 3,07 |

| 3. Основные фонды других отраслей, оказывающих услуги | 24311 | 3,65 | 28565 | 3,36 | + 4254 | - 0,29 |

| Всего основных фондов |

666554 |

100 |

850692 |

100 |

+ 184138 |

- |

Данные табл. 2.2-2.4, составленные по ф. № 11 за 2002, 2003 и 2004 года, показывают, что основные фонды за 2002 год увеличились на 65981 млн.р. или на 14,9% ; за 2003 год основные фонды увеличились на 131972 млн.р. или на 25,9%; за 2004 год основные фонды увеличились на 153577 млн.р. или на 23,9%.

К активной части фондов отнесена стоимость машин и оборудования, которая непосредственно влияет на рост выпуска продукции, повышение производительности труда и определяет динамику фондоотдачи.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю основных фондов других отраслей, производящих товары, и основных фондов других отраслей, оказывающих услуги, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что, в свою очередь, влияет на рост эффективности производства.

По анализируемому предприятию активная часть основных фондов возросла: в 2002 году на 71907 млн.р., или на 28,8%, в том числе поступило на 78465 млн.р., в том числе введено в действие на 1909 млн.р., выбыло на 6557 млн.р., из которых ликвидировано на 5332 млн.р.;

в 2003 году на 75025 млн.р., или на 23,3%, в том числе поступило на 82412 млн.р., в том числе введено в действие на 1395 млн.р., выбыло на 7388 млн.р., из которых ликвидировано на 6472 млн.р.;

в 2004 году на 95252 млн.р., или на 24%, в том числе поступило на 103493 млн.р., в том числе введено в действие на 10112 млн.р., выбыло на 8241 млн.р., из которых ликвидировано на 8093 млн.р.

Для определения изменений, произошедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру, которая определяется спецификой производства и отображает особенности анализируемого предприятия. Данные табл. № показывают, что:

в 2002 году стоимость зданий и снизилась на 12940 млн.р., удельный вес также снизился на 7,68%;

в 2003 году стоимость зданий возросла на 48125 млн.р., и удельный вес увеличился на 2,24%;

в 2004 году стоимость зданий возросла на 47827 млн.р. и удельный вес их снизился на 0,8%.

За 2002 год стоимость машин и оборудования увеличились на 69631 млн.р., и удельный вес увеличился на 4,79%;

за 2003 год стоимость машин и оборудования увеличилась на 72839 млн.р. и удельный вес увеличился на 0,4%;

за 2004 год стоимость машин и оборудования увеличилась на 93013 млн.р. и удельный вес снизился на 1,6%, что является не совсем благоприятной тенденцией.

В 2002 году удельный вес транспортных средств увеличился на 0,16%, а инструмента, производственного и хозяйственного инвентаря и других видов основных фондов – на 0,09%;

в 2003 году удельный вес транспортных средств снизился на 0,48%, а инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов также снизился на 0,06%;

в 2004 году удельный вес транспортных средств снизился на 0,1%, а инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов также снизился на 0,05%.

По анализируемому предприятию данные о степени обновления, выбытия и прироста основных фондов сформированы на основании ф. № 11 в таблице 2.5-2.7 .

Таблица 2.5

Анализ обновления, выбытия и прироста основных фондов за 2002 год

| Коэффициенты | Расчет | Уровень коэффициентов |

|

1. Обновления всех основных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

104748:543849 4335:543849 |

0,193 0,008 |

|

2. Обновления промышленно-производственных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

88433:509309 2139:509309 |

0,174 0,004 |

|

3. Обновления активной части промышленно-производственных основных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

78465:321437 1909:321437 |

0,244 0,006 |

|

4. Выбытия всех основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

23938:463041 6131:463041 |

0,052 0,013 |

|

5. Выбытия промышленно- производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

22451: 443328 6071: 443328 |

0,051 0,014 |

|

6. Выбытия активной части промышленно-производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

6557:249530 5332:249530 |

0,026 0,021 |

|

7. Прироста (Кпр) по всем основным фондам по промышленно-производственным основным фондам по активной части промышленно-производственных фондов |

82808:463041 67981:443328 72066:249530 |

0,179 0,153 0,289 |

Таблица 2.6

Анализ обновления, выбытия и прироста основных фондов за 2003 год

| Коэффициенты | Расчет | Уровень коэффициентов |

по всем поступившим (Ко) по введенным в действие (Кв) |

151592:666554 5230:666554 |

0,227 0,008 |

|

2. Обновления промышленно-производственных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

142805:641281 3143:641281 |

0,223 0,005 |

|

3. Обновления активной части промышленно-производственных основных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

82412:396462 1395:396462 |

0,208 0,004 |

|

4. Выбытия всех основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

28888:543849 7000:543849 |

0,053 0,013 |

|

5. Выбытия промышленно- производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

10833:509309 6929:509309 |

0,021 0,014 |

|

6. Выбытия активной части промышленно-производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

7388:321437 6472:321437 |

0,023 0,020 |

|

7. Прироста (Кпр) по всем основным фондам по промышленно-производственным основным фондам по активной части промышленно-производственных фондов |

122704:543849 131972:509309 75024:321437 |

0,226 0,259 0,233 |

Таблица 2.7

Анализ обновления, выбытия и прироста основных фондов за 2004 год

| Коэффициенты | Расчет | Уровень коэффициентов |

|

1. Обновления всех основных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

194522:850692 10821: 850692 |

0,228 0,013 |

|

2. Обновления промышленно-производственных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

163376:794858 10438:794858 |

0,206 0,013 |

|

3. Обновления активной части промышленно-производственных основных фондов: по всем поступившим (Ко) по введенным в действие (Кв) |

103493:491713 10112:491713 |

0,210 0,021 |

|

4. Выбытия всех основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

10384:666554 9419:666554 |

0,016 0,014 |

|

5. Выбытия промышленно- производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

9799:64128 9110:641281 |

0,015 0,014 |

|

6. Выбытия активной части промышленно-производственных основных фондов: по всем выбывшим (Квыб) по ликвидированным (Кликв) |

8241:396461 8093:396461 |

0,021 0,020 |

|

7. Прироста (Кпр) по всем основным фондам по промышленно-производственным основным фондам по активной части промышленно-производственных фондов |

184138:666554 153577:641281 95252:396461 |

0,276 0,239 0,240 |

Данные расчета таблиц показывают достаточно высокое значение коэффициентов обновления и прироста основных производственных средств, что объясняется вводом в эксплуатацию нового оборудования.

Наличие, движение и динамика основных фондов (баланс движения) в 2002-2004 гг. представим в виде таблиц 2.8-2.10.

Таблица 2.8

Наличие, движение и динамика основных фондов (баланс движения) на 2002 г.

| Основные фонды | Наличие на начало года, млн.р. | Поступление за год, млн. р. |

Выбыло за год, млн.р. |

Наличие на конец года, млн.р. (гр.1+гр.2-гр.4) |

Превыше-ние поступле-ния над выбытие, млн.р. (гр.2-гр.4) |

Темп роста, %

|

||

| всего | в т. ч. введено в действие | всего | в т. ч. ликвиди-ровано | |||||

| 1. Промышленно-производственные основные фонды | 443328 | 88463 | 2139 | 22520 | 6071 | 509309 | 65943 | 114,9 |

|

В том числе: 1.1. Активная часть промышленно-производственных основных фондов |

249530 | 78465 | 1909 | 6557 | 5332 | 321437 | 71908 | 128,8 |

| 2. Основные фонды других отраслей, производящих товары | 533 | 168 | - | - | - | 701 | 168 | 131,5 |

| 3. Основные фонды других отраслей, оказывающих услуги | 19180 | 16147 | 2196 | 1487 | 60 | 33840 | 14660 | 176,4 |

| Всего |

463041 |

104748 |

4335 |

23938 |

6131 |

543849 |

80810 |

117,5 |

Таблица 2.9

Наличие, движение и динамика основных фондов (баланс движения) на 2003 г.

| Основные фонды | Наличие на начало года, млн.р. | Поступление за год, млн. р. |

Выбыло за год, млн.р. |

Наличие на конец года, млн.р. (гр.1+гр.2-гр.4) |

Превыше-ние поступле-ния над выбытие, млн.р. (гр.2-гр.4) |

Темп роста, %

|

||

| всего | в т. ч. введено в действие | всего | в т. ч. ликвиди-ровано | |||||

| 1. Промышленно-производственные основные фонды | 509309 | 142805 | 3143 | 10833 | 6929 | 641281 | 131972 | 125,9 |

|

В том числе: 1.1. Активная часть промышленно-производственных основных фондов |

321437 | 82412 | 1395 | 7388 | 6472 | 396462 | 75024 | 123,3 |

| 2. Основные фонды других отраслей, производящих товары | 701 | 266 | 0,6 | 5 | 0,8 | 962 | 261 | 137,3 |

| 3. Основные фонды других отраслей, оказывающих услуги | 33840 | 8521 | 2087 | 18050 | 71 | 24311 | -9529 | 71,8 |

| Всего |

543850 |

151592 |

5230 |

28888 |

7000 |

666554 |

122704 |

122,6 |

Таблица 2.10

Наличие, движение и динамика основных фондов (баланс движения)

на 2004 год

| Основные фонды | Наличие на начало года, млн.р. | Поступление за год, млн. р. |

Выбыло за год, млн.р. |

Наличие на конец года, млн.р. (гр.1+гр.2-гр.4) |

Превыше-ние поступле-ния над выбытие, млн.р. (гр.2-гр.4) |

Темп роста, %

|

||

| всего | в том числе введено в действие | всего | в том числе ликвиди-ровано | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Промышленно-производственные основные фонды | 641281 | 163376 | 10438 | 9799 | 9110 | 794858 | 153577 | 119,3 |

|

В том числе: 1.1. Активная часть промышленно-производственных основных фондов |

396461 | 103493 | 10112 | 8241 | 8093 | 491713 | 95252 | 124,0 |

| 2. Основные фонды других отраслей, производящих товары | 962 | 26580 | 328 | 273 | 273 | 27269 | 26307 | 2834,6 |

| 3. Основные фонды других отраслей, оказывающих услуги | 24311 | 4566 | 55 | 312 | 36 | 28565 | 4254 | 117,5 |

| Всего |

666554 |

194522 |

10821 |

10384 |

9419 |

850692 |

184138 |

127,6 |

Таким образом, наибольший темп роста всех основных фондов наблюдается в 2004 г. (127,6%) в основном за счет увеличения стоимости основных фондов других отраслей, производящих товары в 28,3 раза. Это связано с поступлением основных средств сельского хозяйства на сумму 26580 млн. руб.

Что касается основных промышленно-производственных фондов, то наибольший их рост наблюдается в 2003 г. (темп роста составил 125,9%). Это произошло за счет увеличения стоимости зданий, а также машин и оборудования.

Несмотря на снижение удельного веса активной части промышленно-производственных фондов в 2004 г., на протяжении всего анализируемого периода можно отметить достаточно стабильный темп роста данного вида основных средств.

Данные о движении и техническом состоянии основных средств за анализируемый период представим в виде таблицы 2.11.

Таблица 2.11

Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя | Изменение 2003г. к 2002г. | Изменение 2004г. к 2003г. | ||

| 2002г. | 2003г. | 2004г. | |||

| 1. Степень обновления, % | 19,3 | 22,7 | 22,8 | + 3,4 | + 0,1 |

| 2. Срок обновления, лет | 4,87 | 3,58 | 3,43 | - 1,29 | - 0,15 |

| 3. Коэффициент выбытия | 5,2 | 5,3 | 1,6 | +0,1 | - 3,7 |

| 4. Коэффициент прироста | 17,9 | 22,6 | 27,6 | + 4,7 | + 5 |

| 5. Коэффициент износа | 0,013 | 0,014 | 0,012 | + 0,001 | - 0,002 |

| 6. Коэффициент технической годности | 0,340 | 0,282 | 0,273 | -0,058 | -0,009 |

| 7. Средний возраст оборудования, лет | 19 | 19 | 19 | - | - |

Данные таблицы показывают, что основные средства на анализируемом предприятии достаточным образом обновляются, однако наблюдается отрицательная тенденция снижения снижения коэффициента технической годности на 0,067 в 2004 г. по сравнению с 2002 г.

Анализ структуры основных средств по состоянию на конец года представим в виде таблицы 2.12.

Таблица 2.12

Анализ структуры основных средств по состоянию на конец года

| Группы основных фондов и их наименование | На 2002 год | На 2003 год | На 2004 год | Изменение за год (+, -) | ||||||

|

сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % | сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | |

| 1.Промышленно-производственные основные фонды | 509309 | 93,65 | 641281 | 96,21 | 794858 | 93,44 | +131972 | +2,56 | +153577 | -2,77 |

| 1.1. Здания | 147614 | 27,14 | 195740 | 29,37 | 243567 | 28,63 | + 48125 | + 2,23 | +47827 | -0,74 |

| 1.2. Сооружения | 29041 | 5,34 | 38482 | 5,77 | 47009 | 5,53 | + 9441 | + 0,43 | +8527 | -0,24 |

| 1.3.Передаточные устройства | 6556 | 1,21 | 8573 | 1,29 | 10342 | 1,22 | + 2017 | + 0,08 | +1769 | -0,07 |

| 1.4. Машины и оборудование | 312175 | 57,4 | 385005 | 57,76 | 478018 | 56,19 | + 72830 | + 0,36 | +93013 | -1,57 |

| 1.5. Транспортные средства | 10739 | 1,97 | 9974 | 1,49 | 11818 | 1,39 | - 765 | - 0,48 | +1844 | -0,1 |

| 1.6. Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов | 3183 | 0,59 | 3507 | 0,53 | 4104 | 0,48 | + 323 | - 0,06 | +597 | -0,05 |

| 2. Основные фонды других отраслей, производящих товары | 701 | 0,13 | 962 | 0,14 | 27269 | 3,20 | + 261 | + 0,01 | +26307 | +3,06 |

| 3. Основные фонды других отраслей, оказывающих услуги | 33840 | 6,22 | 24311 | 3,65 | 28565 | 3,36 | - 9529 | - 2,57 | +4254 | -0,29 |

| Всего основных фондов |

543849 |

100 |

666554 |

100 |

850692 |

100 |

+122704 |

- |

+184138 |

- |

Как видно из таблицы, удельный вес промышленно-производственных фондов снизился в 2004 г. по сравнению с предыдущими периодами за счет роста удельного веса основных фондов других отраслей, производящих товары. В частности, основных фондов сельского хозяйства. Кроме того в 2004 г. происходит уменьшение удельного веса активной части основных фондов. Тем не менее, соотношение пассивной и активной части основных средств производственного назначения соответствует норме в данной отрасли производства.

2.3. Анализ интенсивности эффективности использования

основных средств предприятия

Показатели эффективности основных средств:

1.Фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

2.Фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

3.Фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

4.Фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

5.Относительная экономия ОПФ:

Эотн=Ф1-Ф0·I ()

где Ф1, Ф0 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; I – индекс объема производства продукции.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф=ФОопф·Rвп, ()

Показатели использования основных средств приведем в таблице 2.13.

Таблица 2.13

Расчет показателей использования основных средств

| Показатели | Значения показателей | Абсолютное отклонение (+,-) | Темпы роста, % | ||||

| 2002г. | 2003г. | 2004г. | 2003г. к 2002г. | 2004г. к 2003г. | 2003г. к 2002г. | 2004г. к 2003г. | |

|

1. Выручка от реализации (без налогов), ВР млн.р. |

278272 | 210717 | 349696 | - 67555 | +138979 | 75,7 | 166,0 |

|

2. Амортизация, А, млн.р. |

5895 | 7431 | 8078 | +1536 | +647 | 126,1 | 108,7 |

|

3. Среднегодовая стоимость основных фондов Ф, млн.р. |

476318 | 575295 | 718070 | +98977 | +142775 | 120,8 | 124,8 |

|

4. Фондоотдача Фо, млн.р. |

0,584 | 0,366 | 0,487 | -0,218 | +0,121 | 62,7 | 133,1 |

|

5. Фондоемкость Фе, млн.р. |

1,712 | 2,732 | 2,053 | +1,02 | -0,679 | 159,6 | 75,1 |

|

6. Амортизационная емкость Ае |

0,021 | 0,035 | 0,023 | +0,014 | -0,012 | 166,7 | 65,7 |

|

7. Амортизационная отдача Ао |

47,20 | 28,36 | 43,48 | -18,84 | +15,12 | 60,1 | 153,3 |

|

8. Прибыль от реализованной продукции П, млн.р. |

15326 | 7403 | 35816 | - 7923 | 28413 | 48,3 | 483,8 |

Данные таблицы 2.13 свидетельствуют об увеличении фондоотдачи на 33,1% в 2004 г. по сравнению с предыдущим, однако вместе с тем и о ее снижении к уровню 2002 года. Показатель амортизационной отдачи связан с фондоотдачей и также подчеркивает снижение эффективности использования основных средств.

Темп прироста продукции равен 287,4-100=187,4%

Темп прироста среднегодовой равен 211,3-100=111,3%

Соотношение темпов прироста 111,3:187,4=0,59, следовательно, на каждый % прироста продукции основные средства уменьшились на 0,59%, если весь прирост продукции принять за 100 до доля интенсивности в использовании основных средств составит 99,41%.

Темп прироста амортизации 328,4-100=228,4%

Соотношение темпов прироста 228,4:187,4=1,2%, следовательно, доля экстенсивности 112%, доля интенсивности 2% при росте продукции взятом за 100.

Относительная экономия Эотн=531370-251455·2,874=-191312 тыс.р.

Уменьшение основных производственных фондов относительно роста продукции произошло из-за увеличения фондоотдачи, что свидетельствует о достаточности основных средств для обеспечения роста продукции.

Прослеживается увеличение фондоотдачи на 9,6% к уровню 2003 года, следовательно, уменьшилась фондоемкость продукции. Показатель амортизационной отдачи, связанный с фондоотдачей указывает на ухудшение основных средств на 0,005 р.

Темп прироста продукции 137,4-100=37,4%

Темп прироста среднегодовой 125,4-100=25,4%

Соотношение темпов прироста 25,4:37,4=0,68, следовательно, на каждый % прироста продукции основные средства уменьшились на 0,68%, если весь прирост продукции принять за 100 до доля интенсивности в использовании основных средств составит 99,32%.

Темп прироста амортизации 108,7-100=8,7%

Соотношение темпов прироста 8,7:37,4=0,23%, следовательно, относительная экономия Эотн=664583-531370·1,374=-65519,4 тыс.р.

Уменьшение основных производственных фондов относительно роста продукции произошло из-за увеличения фондоотдачи, что свидетельствует о достаточности основных средств для обеспечения роста продукции.

2.4. Факторный анализ эффективности использования

основных средств предприятия

Исходные данные для проведения факторного анализа приведем в таблице 2.14.

Таблица 2.14

Исходные данные для проведения факторного анализа фондоотдачи

| Показатель | 2002 | 2003 | 2004 | Отклонение 2003 от 2002 г. | Отклонение 2004 от 2003 г. |

| Выручка от реализации (ВР), млн. руб. | 278272 | 210717 | 349696 | - 67555 | +138979 |

|

Среднегодовая стоимость, млн. руб.: -основных производственных средств (Ф) -активной части (Фа) |

476318 285483,5 |

575295 358949,5 |

718070 265677 |

+98977 +73466 |

+142775 -93272,5 |

| Удельный вес активной части ОС (УД) | 0,6 | 0,62 | 0,37 | +0,02 | -0,25 |

|

Фондоотдача, млн. руб.: -основных производственных средств (ФО) -активной части (ФОа) |

0,584 0,975 |

0,366 0,587 |

0,487 1,316 |

-0,218 -0,388 |

+0,121 +0,729 |

Факторами, влияющими на фондоотдачу основных производственных средств, являются : изменение доли активной части средств в общей их части (УД); изменение фондоотдачи активной части средств (ФОа).

Таким образом, фондоотдача равна:

ФО = УД * ФОа .

Рассчитаем влияние факторов на изменение фондоотдачи в 2003 г. по сравнению с 2002 г. Расчет влияния факторов осуществляем способом абсолютных разниц.

Влияние изменения доли активной части средств в общей их части:

![]() ФОуд 2003 =( УД2003-УД2002)*ФОа2002

= 0,02 * 0,975 ≈ 0,02 млн. руб.

ФОуд 2003 =( УД2003-УД2002)*ФОа2002

= 0,02 * 0,975 ≈ 0,02 млн. руб.

Влияние изменения фондоотдачи активной части основных средств:

![]() ФОакт 2003 =( ФОа2003-ФОа2002)*УД2003

= -0,388 * 0,62 ≈ -0,24 млн. руб.

ФОакт 2003 =( ФОа2003-ФОа2002)*УД2003

= -0,388 * 0,62 ≈ -0,24 млн. руб.

Итого изменение фондоотдачи за счет влияния двух факторов:

![]() ФО = 0,02 – 0,24 = - 0,22 млн. руб.

ФО = 0,02 – 0,24 = - 0,22 млн. руб.

Таким образом, на снижение фондоотдачи в 2003 г. оказало влияние снижение фондоотдачи активной части основных средств. В результате этого фондоотдача основных средств снизилась на 0,24 млн. руб.

Рассчитаем влияние факторов на изменение фондоотдачи в 2004 г. по сравнению с 2003 г.

Влияние изменения доли активной части средств в общей их части:

![]() ФОуд 2004 =( УД2004-УД2003)*ФОа2003

= -0,25 * 0,587 ≈ -0,15 млн. руб.

ФОуд 2004 =( УД2004-УД2003)*ФОа2003

= -0,25 * 0,587 ≈ -0,15 млн. руб.

Влияние изменения фондоотдачи активной части основных средств:

![]() ФОакт 2004 =( ФОа2004-ФОа2003)*УД2004

= 0,729 * 0,37 ≈ 0,27 млн. руб.

ФОакт 2004 =( ФОа2004-ФОа2003)*УД2004

= 0,729 * 0,37 ≈ 0,27 млн. руб.

Итого изменение фондоотдачи за счет влияния двух факторов:

![]() ФО = -0,15 + 0,27 = 0,12 млн. руб.

ФО = -0,15 + 0,27 = 0,12 млн. руб.

Таким образом, на рост фондоотдачи в 2004 г. оказало влияние увеличение фондоотдачи активной части основных средств. В результате этого фондоотдача основных средств увеличилась на 0,27 млн. руб. В то же время из-за снижения доли активной части средств в общей их части произошло уменьшение фондоотдачи основных средств на 0,15 млн. руб.

Таким образом, можно сделать вывод о том, что такие основные экономические показатели РУП «Гомсельмаш», как прибыль, рентабельность, производительность труда возрастают на протяжении анализируемого периода. Однако необходимо обратить внимание на производительность труда, т. к. темп ее роста ниже темпа роста заработной платы работников. Что касается показателей использования основных средств, то здесь в результате анализа были выявлены проблемы, связанные со снижением уровня фондоотдачи по сравнению с уровнем 2002 года. Для повышения фондоотдачи необходимо провести ряд мероприятий, направленных на то, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Глава 3

Пути повышения эффективности использования

основных средств

3.1. Мероприятия по улучшению использования основных средств

Выделяют следующие основные пути улучшения использования основных фондов:

- технические;

- организационные;

- экономические.

К техническим путям относятся реконструкция зданий и сооружений, модернизация машин и оборудования, повышение качества их технической эксплуатации, рост квалификации персонала. Здесь же рассматривается упущенная выгода от несвоевременной замены технических средств или приобретения устаревших моделей оборудования.

Организационное направление включает: во-первых, четкое диспетчирование производства, выявление незагруженного оборудования и помещений, реализацию излишних основных фондов, расширение объема производства на имеющихся производственных мощностях и площадях; во-вторых, применение современной оргтехники, позволяющей вести учет движения продукции и всех инвентарных единиц основных фондов в реальном режиме времени.

Экономические пути реализуются через стимулирование субъектов хозяйствования и персонала. Основные из них: сдача: в аренду временно незагруженного оборудования; консервация основных фондов, которые в среднесрочной перспективе не будут использованы или реализованы; продажа имущества; материальное поощрение персонала, добивавшегося высокой производительности технических средств. Особое место занимает снижение остаточной стоимости основных фондов, которая является объектом налогообложения на недвижимость или на имущество.

Мероприятия экстенсивного направления повышения эффективности использования основных средств связаны с привлечением дополнительных производственных ресурсов. К ним относят:

-техническое перевооружение и реконструкцию производства, позволяющие сократить трудоемкость продукции;

-комплексную механизацию и автоматизацию производства, исключающие потери рабочего времени оборудования;

-рациональную специализацию и кооперирование цехов и участков, обеспечивающие полную загрузку оборудования, сокращение маршрута движения деталей, межоперационное ожидание деталей;

-модернизацию оборудования;

-повышение квалификации рабочих;

-создание благоприятных экологических условий (температура, чистота воздуха, отсутствие сквозняков, нормативный уровень влажности) для работы точного оборудования, микропроцессорной техники, станков с ЧПУ, компьютеров, предохранение их от преждевременных поломок, соблюдение режимов работы.

Мероприятия интенсивного направления не требуют дополнительного привлечения ресурсов. К ним относят:

-своевременный ввод в действие основных средств;

-совершенствование технологической структуры оборудования;

-повышение коэффициента сменности его работы;

-рациональную организацию труда рабочих - многостаночное обслуживание, совмещение профессий;

-своевременное профилактическое обслуживание и качественный ремонт основных производственных средств;

-стимулирование рабочих за увеличение межремонтного периода работы оборудования.

В комплексе мер, способствующих улучшению использования основных производственных средств, существенное значение имеет государственный налог на недвижимость, уплачиваемый предприятиями из собственной прибыли. Более полная загрузка оборудования, ликвидация ненужных основных производственных средств способствует увеличению прибыли, остающейся в распоряжении предприятия.

3.2. Расчет экономического эффекта от внедрения бригадной формы

организации труда в МСК РУП ГЗСК

В целях повышения эффективности использования основных средств на РУП ГЗСМ «Гомсельмаш» предлагается внедрение мероприятия по совершенствоанию организации труда, что позволит снизить внутрисменные простои оборудования, повысить производительность труда и фондоотдачу основных средств. В частности, предлагается замена индивидуальной организации труда на бригадную.

В качестве примера рассмотрим технологический процесс изготовления кольца в МСК №1. Деталь изготавливается партиями в размере 50 штук из стальной трубы 53 х 12 (сталь 40Х).

Основные технико-экономические показатели МСК №1 РУП ГЗСК представим в виде таблицы 3.1.

Таблица 3.1

Основные технико-экономические показатели МСК №1 РУП ГЗСК

| № | Наименование показателей | Значение показателей | ||

| п/п | Факт | План | Откл. (+/-) | |

| 1 |

Годовой объем выпуска продукции -в натуральном выражении, шт; -в стоимостном выражении, тыс. руб |

2975 17422 |

3000 17569 |

-25 -147 |

| 2 | Трудоемкость изготовления единицы продукции, мин/шт. | 33.6 | 25,5 | -8,1 |

| 3 | Численность работающих, чел. | 24 | 21 | +3 |

| 4 | Себестоимость единицы продукции, тыс.руб. | 4,1 | 3,4 | -0,7 |

| 5 | Прибыль, остающаяся в распоряжении предприятия, тыс. руб. | 4373,9 | 4568,7 | -194,8 |

| 6 | Рентабельность, % | 10 | 16 | -6 |

| 7 | Производительность труда, тыс.руб./чел. | 912,3 | 1098,4 | -186,1 |

| 8 | Среднегодовая стоимость основных средств | 40 516,3 | - | - |

| 9 | Фондоотдача, тыс. руб./тыс. руб. фондов | 0,43 | 0,5 | -0,07 |

Из таблицы видно, что в 2003 г. производительность труда в МСК №1 меньше плановой величины на 186,1 тыс. руб./чел.

Проведем анализ индивидуальной (существующей) формы организации труда. Необходимые данные взяты из фотографии рабочего дня.

Коэффициент простоев рабочих по причинам технологического характера

Токарь (010): Краб=28/480=0,06.

Токарь (020): Краб=22/480=0,05.

Шлифовщик: Краб=43/480=0,09.

Коэффициент простоев оборудования по причинам технологического характера

Токарь (010): Кобор =45/480=0,09.

Токарь (020): Кобор =33/480=0,07.

Шлифовщик: Кобор =70/480=0,15.

Коэффициент функционального разделения труда

Токарь (010): Кф = (403+15)/(480-10)=0,89.

Токарь (020): Кф = (431+10)/(480-3)=0,92.

Шлифовщик: Кф = (372+15)/(480-35)=0,87.

Коэффициент соответствия квалификации рабочих сложности выполняемых работ

Токарь (010): Ксоотв.=4/4=1,0.

Токарь (020): Ксоотв.=3/4=0,75.

Шлифовщик: Ксоотв.=4/4=1,0.

Коэффициент монотонности

Токарь (010): Км =438/480=0,91.

Токарь (020): Км =461/480=0,96.

Шлифовщик: Км =407/480=0,85.

Проведем анализ бригадной (предлагаемой) формы организации труда и сравним его с анализом индивидуальной (существующей) формы организации труда. Сравнение включает следующие подэтапы:

• анализ уровня разделения и коопераций труда;

• анализ уровня гибкости трудового процесса.

Необходимые данные взяты из фотографии рабочего дня.

Коэффициент простоев рабочих по причинам технологического характера

Токарь (010): Краб=20/480=0,04.

Токарь (020): Краб=19/480=0,04.

Шлифовщик: Краб=39/480=0,08.

Коэффициент простоев оборудования по причинам технологического характера

Токарь (010): Кобор =40/480=0,08.

Токарь (020): Кобор =28/480=0,06.

Шлифовщик: Кобор =55/480=0,11.

Коэффициент функционального разделения труда

Токарь (010): Кф = (406+19)/(480-8)=0,90.

Токарь (020): Кф = (433+9)/(480-2)=0,92.

Шлифовщик: Кф = (379+13)/(480-27)=0,87.

Коэффициент соответствия квалификации рабочих сложности выполняемых работ

Токарь (010): Ксоотв.=4/4=1,0.

Токарь (020): Ксоотв.=3/4=0,75.

Шлифовщик: Ксоотв.=4/4=1,0.

Коэффициент монотонности

Токарь (010): Км =445/480=0,93.

Токарь (020): Км =462/480=0,96.

Шлифовщик: Км =412/480=0,86.

Результаты расчетов сведем в таблицу 3.2.

Таблица 3.2

Сравнительная характеристика форм организации труда

| Значение показателя при | |||

| № | Показатель | индивидуальной форме организации труда |

бригадная форма организации труда |

| 1 | Длительность производственного цикла, мин. | 110,75 | 102,75 |

| 2 | Производительность труда, дет/мин | 0,45 | 0,49 |

| 3 | Коэффициент простоя оборудования по причинам, связанным со структурой технологических процессов | 0,1 | 0,08 |

| 4 | Коэффициент простоя рабочих по причинам, связанным со структурой технологических процессов | 0,07 | 0,05 |

| 5 | Коэффициент функционального разделения труда | 0,89 | 0,9 |

| 7 | Коэффициент соответствия квалификации рабочих сложности выполняемых работ | 0,92 | 0,92 |

| Коэффициент специализации | 0,8 | 0,81 | |

| 8 | Коэффициент монотонности | 0,91 | 0,92 |

| 9 | Среднее время перенастройки оборудования на случайную последовательность обработки технологически различных групп деталей, мин. | 19 | 15 |

| 10 | Степень непрерывности протекающих процессов (количество простоев) | 8 | 4 |

| 11 | Среднее количество отходов производства, % | 10 | 9,6 |

| 12 | Объемы незавершенного производства ,% | 40 | 36 |

| 13 | Приоритетная форма организации труда | – | + |

Рассчитаем эффект от внедрения данного мероприятия.

Увеличении производительности труда:

0,49-0,45=0,04 дет/мин., т.е. на 8,9%.

В стоимостном выражении увеличение производительности труда:

912,3 * 1,089 = 993, 49 тыс. руб./чел

Выпуск продукции:

993,49 * 24 = 23 843,76 тыс. руб.

Фондоотдача:

ФО = 23 843,76 / 40 516,3 = 0,588 тысю руб.

Экономический эффект выражен в увеличении фондоотдачи на:

0,588 – 0,43 = 0,158 тыс. руб.

Из расчетов видно, что приоритетной формой организации труда является бригадная, в отличие от той, которая существует на предприятии сегодня. Такой вывод можно сделать на основе ряда показателей приведенных в таблице 3.2. Однако для внедрения на участке бригадной формы труда необходим соответствующий социально-психологический климат.

Заключение