Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Расчет технико-экономических показателей механического цеха

Курсовая работа: Расчет технико-экономических показателей механического цеха

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ДОНБАССКАЯ ГОСУДАРСТВЕННАЯ МАШИНОСТРОИТЕЛЬНАЯ

АКАДЕМИЯ.

КУРСОВАЯ РАБОТА

по дисциплине: «Организация производства»

РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ МЕХАНИЧЕСКОГО ЦЕХА

Задание на выполнение курсовой работы.

Вариант № 9.

ВВЕДЕНИЕ

Успешное функционирование предприятий любой формы собственности, производящих машиностроительную продукцию, в условиях регулируемой рыночной экономики связано, прежде всего, с ускоренным внедрением новой высокопроизводительной техники и передовых технологий, как основы повышения эффективности производства и роста прибыли предприятия. Внедрение технических новшеств сопряжено, как правило со значительными дополнительными затратами ресурсов, т.е. влечет за собой дополнительные издержки производства, поэтому любой инженерный проект следует тщательно обосновать экономическими расчетами с тем, что–бы при минимальных затратах производственных ресурсов или при заданной величине затрат получить максимальный производительный результат и прибыль предприятия. Кроме того рациональная организация производства на вновь создаваемых предприятиях или при внедрении новых технологий невозможна без фундаментальных систематизированных экономических расчетов.

Учитывая все вышесказанное, можно заключить, что изучение и развитие настоящей дисциплины является весьма актуальным, особенно в условиях рыночной экономики.

РАСЧЕТ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Производственная программа изготовления деталей (программа запуска деталей в обработку) будет отличаться от программы их выпуска, т.к. в процессе производства возможен брак некоторых деталей и, кроме того, для обеспечения нормального хода производства необходимо наличие некоторого запаса деталей (страховой запас), призванного компенсировать различные отклонения.

В связи с этим производственная программа изготовления деталей i-го наименования определяется по формуле:

Nзапi= (Nвыпi + Зi) (1)

(1)

где Зi- страховой запас по i-ой детали принимаем из расчета 4 дней и рассчитываем по формуле:

bi- процент возможных технологических потерь, принимаем 0,6% от программы выпуска.

Зi= 4·![]() (2)

(2)

где Fi-действительный годовой фонд времени, дни;

За = 4·594/3850,24 = 0,617 Nзап а = (594+0,617) · 100/100 - 0,6 = 598,2 » 599 (дт)

Зб = 4·548/3850,24 = 0,719 Nзап б = (548+0,719) · 100/100 - 0,6 = 552,0 » 552 (дт)

Зв = 4·468/3850,24 = 0,614 Nзап в = (468+0,614) · 100/100 - 0,6 = 471,4 » 472 (дт)

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

В этом разделе производится расчет потребного количества и стоимости технологического и вспомогательного оборудования, контрольно-измерительного оборудования, дорогостоящего инстру-мента и приспособлений; рассчитывается стоимость зданий, сооружений и передаточных устройств, производственного и хозяйственного инвентаря; определяется структура основных фондов и производится расчет амортизационных отчислений.

РАСЧЕТ ПОТРЕБНОГО КОЛИЧЕСТВА ОБОРУДОВАНИЯ.

Количество производственного оборудования необходимого для выполнения производственной программы, определяется по каждому его виду (токарные, фрезерные, строгальные станки и др.), а внутри вида – по группам взаимозаменяемых станков.

В условиях массового производства расчетное число станков Ср по каждому виду (группе) определяется по формуле:

Ср=![]() (4)

(4)

где N- годовая программа запуска деталей (изделий), шт.;

tшт. – кi штучно калькуляционное время обработки детали на i-м виде (группе) оборудования, мин.;

Фд- действительный годовой фонд времени работы единицы оборудования, ч.;

Кв.н.- средний коэффициент выполнения норм (Кв.н.=1,1).

Полученное расчетное количество единиц оборудования при дробном числе округляется в большую сторону до ближайшего целого числа. При этом получаем для i-ой группы оборудования количество станков Ср.

Ср ток = 63·599+89·552+93·472 / 3850,24·1,1·60 = 130761 / 254115,84 = 0,514

Ср фр = 40·599+99·552+24·472 / 3850,24·1,1·60 = 89936 / 254115,84 = 0,353

Ср стр = 94·599+50·552+98·472 / 3850,24·1,1·60 = 130162 / 254115,84 = 0,512

Ср свр = 94·599+24·552+87·472 / 3850,24·1,1·60 = 110318 / 254115,84 = 0,435

Ср шл = 61·599+69·552+77·472 / 3850,24·1,1·60 = 110971 / 254115,84 = 0,436

Ср сл = 25·599+50·552+44·472 / 3850,24·1,1·60 = 63343 / 254115,84 = 0,249

Действительный годовой фонд времени работы единицы оборудования определяется по формуле:

Фд=Фн*(1-![]() ) (5)

) (5)

где Фн- номинальный фонд времени работы единицы оборудования в год, ч.;

a- процент времени простоя оборудования в планово- предупредительном ремонте к номинальному фонду времени, принимаем 6%.

Номинальный фонд Фн определяется как произведение количества рабочих дней в году на количество рабочих часов в сутки соответственно принятому режиму работы (в одну, две или три смены), из которого вычитается количество нерабочих часов сокращенного рабочего дня в предпраздничные дни:

Фн= S(ТсмДр – tнДн), (6)

где S- число смен работы;

Тсм- длительность рабочей смены, ч.;

Др- количество рабочих дней в году (по календарю);

tн- количество нерабочих часов в предпраздничные дни;

Дн- количество предпраздничных дней.

Фн = 2·(8·255-1·8) = 4096 (ч);

Тогда Фд = 4096·(1-6/100) = 3850,24 (ч);

После определения количества единиц принятого оборудования необходимо произвести расчет коэффициента загрузки по каждому виду оборудования Кзi по формуле:

Кзi=![]() , (7)

, (7)

Кз ток = 0,514/1 = 0,51

Кз фр = 0,353/1 = 0,35

Кз стр = 0,512/1 = 0,51

Кз свр = 0,435/1 = 0,44

Кз шл = 0,436/1 = 0,44

Кз сл = 0,249/1 = 0,25

Средний коэффициент загрузки Кз сред = 0,51+0,35+0,51+0,44+0,44+0,25/6 = 0,41

Кроме расчета основного технологического оборудования следует определить потребность во вспомогательном оборудовании:

a) для ремонта оборудования;

b) для изготовления и ремонта инструмента;

c) для заточки инструмента.

Количество этого оборудования зависит от количества основного оборудования.

В том случае, если расчет вспомогательного оборудования затруднен, его учитывают как «прочее оборудование», которое принимается в размере 8-10% от технологического. По принятому проценту «прочего оборудования» определяется и его мощность, ремонтная сложность, количество, цена за единицу, сумма амортизационных отчислений путем определения средней мощности, ремонтной сложности и т.д. по технологическому оборудованию.

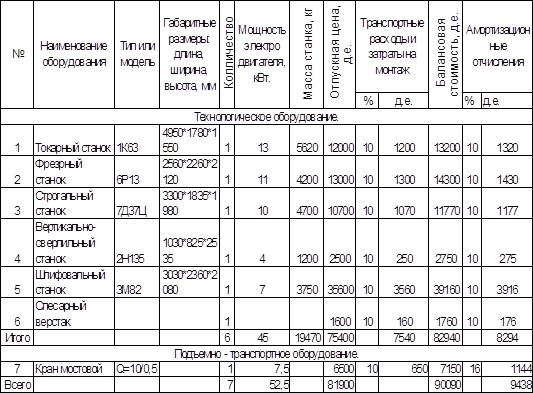

Стоимость оборудования определяется по прейскуранту оптовых цен на металлорежущие станки или данным базового предприятия об отпускных и договорных ценах. В балансовую стоимость станков входят затраты на их транспортировку и монтаж в цехе, расходы на которые принимаются в размере 10-12% от стоимости оборудования. Общие затраты на оборудование заносят в таблицу 1.

Таблица 1. Сводная таблица стоимости оборудования проектируемого участка.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ПРОИЗВОДСТВЕННОГО ЗДАНИЯ ЦЕХА

Стоимость

здания участка (цеха) определяется укрупненным методом исходя из норматива

затрат на 1 м![]() здания:

здания:

Сзд= Сед* Vнаруж* Сср, (8)

где Сед- количество пролетов участка (цеха) (Сед = 1);

Vнаруж-

наружный объем здания, м![]() ;

;

Сср-

средние затраты на 1м![]() промышленных зданий, д.е.

промышленных зданий, д.е.

Общий объем здания цеха подсчитывается по наружному обмеру (подсчет для каждого пролета отдельно), определяется из соотношения

Vнаруж=Lпр*lпр*Hср*K, (9)

где Lпр- ширина пролета, м;

lпр- длина пролета, м;

Hср- средняя высота пролета, м, (Нср = 12м);

К = 1,1 – коэффициент учитывающий толщину стен.

Средние

затраты на 1 м![]() промышленных зданий принимаются

по данным проектных организаций.

промышленных зданий принимаются

по данным проектных организаций.

Затраты

на 1 м![]() здания

бытовых помещений принимаются в зависимости от числа этажей.

здания

бытовых помещений принимаются в зависимости от числа этажей.

lпр = (4950+2560+3300+1030+3030) · 1,5 = 22905 (мм) = 22,9 (м)

Принимаем lпр = 24 м (учитывая шаг колонн).

Lпр = 2360+1600+1600 = 5560 (мм) = 5,56 (м)

где 1600и1600 мм – расстояние от станка до колонны и до проезда соответственно.

Vнаруж

= 24 · 5,56 · 12 · 1,1 = 1761,408 (м![]() )

)

Сзд = 1761,408 · 25 = 44035,2 (д.е.)

Площадь здания участка составляет:

Sзд = 24 · 5,56 = 133,44 (м²).

ЗАТРАТЫ НА ИНСТРУМЕНТ И ТЕХНОЛОГИЧЕСКУЮ ОСНАСТКУ

Затраты на инструмент и технологическую оснастку принимаем 15% от стоимости технологического оборудования.

Синстр=![]() (10)

(10)

Синстр = 82940·15/100 = 12441 (д.е.)

Из этой суммы в стоимость основных средств, включают 30% (на приобретение дорогостоящего инструмента и приспособлений сроком службы более одного года).

12441/100·30= 3732,3 д.е.

ЗАТРАТЫ НА ПРОИЗВОДСТВЕННЫЙ ИНВЕНТАРЬ

Затраты на производственный инвентарь принимаем 1,5% от стоимости технологического оборудования:

С инв= 82940 · 1,5/100=1244,1 (д.е.)

ЗАТРАТЫ НА ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ

Затраты на хозяйственный инвентарь принимаем в размере 1,36% от первоначальной стоимости всего оборудования:

Синв =90090·1,36/100=1228,5 (д.е.)

Все расчетные данные представлены в таблице 2.

Таблица 2-Сводная ведомость основных фондов

| Наименование основных фондов | Балансовая стоимость, грн. | Норма амортизации | Сумма аморти-зационных отчислений |

|

1.Здания и сооружения производственные; |

44035,2 | 5 | 2201,71 |

|

2.Оборудование а) производственное б) подъемно-транспортное Итого |

82940 7150 90090 |

15 15 |

12441 1072,50 13513,50 |

| 3 Инструменты и приспособления | 3732,3 | 15 | 559,84 |

|

4Инвентарь: а)производственный б)хозяйственный Итого |

1244,1 1228,5 6204,9 |

15 15 |

186,62 184,28 370,90 |

Прочие неучтенные фонды (10% от +предыдущих пунктов) |

14033,01 | 15 | 2104,95 |

| Всего | 154035,95 | 18750,90 |

Примечание: амортизационные отчисления рассчитываются согласно действующим нормам амортизации показывающим величину ежегодных амортизационных отчислений, выраженную в процентах от балансовой стоимости основных фондов.

РАСЧЕТ КОЛИЧЕСТВА РАБОТНИКОВ ЦЕХА

К работникам участка (цеха) относятся рабочие, инженерно-технические работники, служащие младший обслуживающий персонал, ученики.

По цеховому признаку рабочие подразделяются на основных и вспомогательных. К основным относятся рабочие, выполняющие операции по непосредственному изготовлению продукции своего цеха. Остальные рабочие относятся к категории вспомогательных.

РАСЧЕТ ЧИСЛЕННОСТИ ОСНОВНЫХ РАБОЧИХ

Для расчета численности основных производственных рабочих необходимо знать трудоемкость программы основного производства, действительный фонд времени одного рабочего, коэффициент выполнения норм.

Трудоемкость программы участка (цеха) слагается из затрат труда на производство продукции в нормо-часах по всем изделиям планируемого периода и рассчитывается по формуле:

Т = ΣNиз · tшт (11)

где Nиз –количество изделий одного вида программы, шт.;

tшт – трудоемкость одного изделия, нормо-час;

n количество видов изделия по программе.

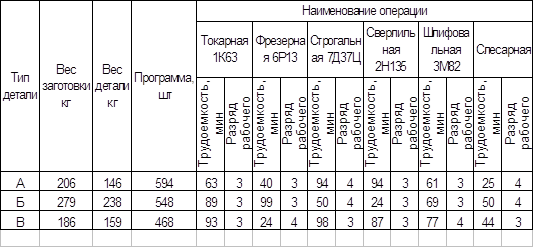

Т=599·(63+40+94+94+61+25)/60+552(89+99+50+24+69+50)/60+ 472(93+24+98+87+77+44)/60=10596,51 (н · ч)

Списочный состав основных производственных рабочих-сдельщиков может быть укрупнено рассчитан по формуле:

Рс = Т/Фн · Квн (12)

где Фд – эффективный фонд рабочего времени в году, принимаем Фд = 1860 ч.

Рс= 10509,52/1860·1,1 = 5,13 (чел)

Так как у нас 5 станков и работа ведется в две смены, поэтому принимаем число рабочих сдельщиков равным 10 чел. Также 1 рабочего-сдельщика на слесарные операции технического процесса, ввиду того, что загрузка слесарного верстака в смену составляет 0,25 (25%), поэтому сдельные слесарные операции на участке будут выполняться в одну смену. Итого рабочих = 10+1 = 11 чел.

РАСЧЕТ ЧИСЛЕННОСТИ ВСПОМАГАТЕЛЬНЫХ РАБОЧИХ

К группе вспомогательных рабочих относятся рабочие, не принимающие непосредственного участия в осуществлении технологических процессов при изготовлении продукции цеха, а занятые обслуживанием основного производства.

Этими рабочими являются слесари и станочники по ремонту оборудования, смазчики шорники, наладчики, крановщики, электромонтеры, контролеры, заточники, кладовщики, транспортные и другие рабочие.

Расчет потребности во вспомогательных рабочих производится на основе установленных нормативов 30% от основных производственных рабочих.

Рвс = 11·30/100 = 3,3

Принимаем 4 человека: 2 слесаря-ремонтника (по одному на смену), 2 транспортных рабочих (по одному на смену).

ОПРЕДЕЛЕНИЕ ПРОЧИХ КАТЕГОРИЙ РАБОЧТАЮЩИХ

Мы проектируем только часть механического цеха, поэтому в штатном расписании участка не может быть счетно-конторского персонала, отдельных категорий инженерно-технических работников (ИТР). Для нашего участка принимаем одного мастера и двух уборщиков (МОП).

РАСЧЕТ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Фонд заработной платы рассчитывается по категориям работающих, а затем сводится в годовой фонд заработной платы цеха.

Фонд заработной платы складывается из основной и дополнительной заработной платы. Основная заработная плата - плата за отработанное время. Она включает в себя оплату за отработанное время по тарифу и премии по результатам работы (премии взять: основным производственным рабочим в размере 40%, мастеру – 30%, вспомогательным рабочим и МОЛ – 30% от фонда зарплаты за отработанное время). Коэффициент между разрядами составляет – 1,3.

Дополнительная зарплата - это зарплата за неотработанное время. Она включает оплату отпусков, выполнения государственных обязанностей, доплату подросткам и кормящим матерям, работающим сокращенный рабочий день и т.д. Дополнительная зарплата берется в размере 12-15% от основной заработной платы.

Прямой фонд заработной платы рабочих-сдельщиков определяется исходя из годовой программы выпуска изделий (деталей), часовой тарифной ставки рабочего первого разряда и среднего тарифного коэффициента работ.

Прямой фонд заработной платы рабочих-повременщиков определяется исходя из действительного фонда времени работ одного рабочего, численности рабочих-повременщиков, часовой тарифной ставки рабочего-повременщика первого разряда и среднего тарифного коэффициента.

Таблица 3 Фонд заработной платы работников участка.

| Категории работников | Кол-во чел. | Разряд | Часовая тарифная ставка | Оклад, д.е. | Государственный фонд заработной платы, д.е. |

|

Основные производственные рабочие (рабочие – сдельщики) Токари Фрезеровщики Строгальщики Сверлильщики Шлифовщики Слесарь Итого |

2 1 1 2 1 1 2 1 11 |

4 3 4 4 4 3 4 4 |

0,9082 0,712 0,926 0,849 0,5373 0,413 0,926 0,54 |

- - - - - - - - |

2364,95 1854,05 2411,31 2210,79 1406,16 1076,25 2411,31 1406,16 15805,75 премия 40% = 6322,3 всего = 22128,04 |

|

Вспомогательные рабочие (повременщики) Слесарь-ремонтник-наладчик Транспортные рабочие Итого |

2 2 4 |

4 2 |

054 0,326 |

1406,16 788,27 2194,43 премия 30% = 658,33 всего = 2852,76 |

|

|

Специал служащие Мастер Уборщики Итого Итого |

1 2 3 |

2160 600 2760 прем30% = 828 всего = 3588 |

|||

| Всего по участку | 18 | 28568,8 |

Расчеты заканчиваются определением среднемесячной заработной платы.

Фср мес = 28568,8/ 18 · 12 = 132,26 (д.е.)

ЗАТРАТЫ НА ОСНОВНЫЕ И ВСПОМАГАТЕЛНЫЕ МАТЕРИАЛЫ

В группу материальных затрат на производстве входят основные материалы, покупные полуфабрикаты, комплектующие изделия и вспомогательные материалы.

Затраты на основные материалы определяются исходя из годовой потребности и прейскурантных цен.

Затраты на полуфабрикаты (отливки, поковки и др.), приобретенные в порядке кооперирования, и на полуфабрикаты собственного производства определяются исходя из годовой потребности в них и соответствующих цен:

См = Цотп · N – Цотх · Nотх · 0.7 (13)

где N –потребное количество материала, кг, т;

Цопт- оптовая цена материала на одну тонну, д.е.; Ц = 800 (д.е.)

Ц.отх -оптовая цена отходов (цена 1 тн), д.е.

0.7 – усадка, угар, облом, стружка.

N = 206· 599+279 · 552+186 · 472 = 365194 (кг) = 365,19 (тн)

Цотх = принимаем 1% = 800 · 1/100 = 8 (д.е.)

Nотх = 599(206 – 146)+552(279 238)+472(186 – 159) = 71316 (кг) = 71,31 (тн)

См = 800 · 365,19 – 8 · 71,31 · 0,7 = 292551,33 (д.е.)

Полученные расходу на материалы и полуфабрикаты оформляются в ведомости (таблица 4).

Таблица 4. Ведомость потребности в основных материалах, покупных изделиях и полуфабрикатах собственного производства.

| Наименование материала | Единицы измерения | Потребность и стоимость материалов на 1 изд. | Потребность и стоимость материалов на программу |

| Углеродистая сталь | тонны |

0,206 (А) 0,279 (Б) 0,186 (В) |

123,39 154,01 87,79 |

| Итого | 365,19 | ||

| Сумма затрат на материалы за вычетом отходов | 292551,33 |

ЗАТРАТЫ НА ЭНЕРГЕТИЧЕСКИЕ ПОТРЕБНОСТИ ЦЕХА

Затраты на силовую электроэнергию для производственных целей определяются по двухставочному тарифу.

Двухставочный тариф состоит из двух частей: платы за присоединенную мощность (или максимальную нагрузку) и плату за фактически потребленную активную энергию, учитываемую по счетчикам:

Зэл = Э · Ссил + Nуст · Ст (14)

где Nуст - установленная мощность, кВт;

Э – расход электроэнергии в течение года, кВт·ч;

Ссил - ставка за 1 кВт·ч потребленной энергии, грн/кВт·ч;

Ст - ставка за 1 кВт·ч установленной мощности, грн/кВт.

Nуст = 52,5 квт (таблица1)

Ссил = 0,12 д.е./квт·ч

Ст = 0,2 д.е. /квт·ч

Расход электроэнергии в течении года рассчитывается по формуле

Э = Nуст · Фд · Кз · Кс. (15)

где Фд – действительный годовой фонд времени работы оборудования, ч;

Кз – средний коэффициент загрузки оборудования (согласно расчету оборудования 0,67);

Кс – коэффициент спроса, учитывающий недогрузку и неодновременность работы электродвигателей (принимаем 0,3).

Э = 52,5 · 3850,24 · 0,67 · 0,3 = 40629,65 (кВт·ч)

З = 40629,65 · 0,12+52,5 · 0,2 = 4886,06 (д.е.)

Затраты на электроэнергию для освещения определяются по формуле

Зэл = 15 · Sобщ · 2500 · 1,05 / 1000 · Ссил (16)

где 15 – средний часовой расход электроэнергии на 1 м2 площади участка (цеха), Вт·ч;

Sобщ – площадь цеха, участка, принимаем 133,44 м2

2500 – число часов освещения в год при двухсменной работе;

1,05 – коэффициент, учитывающий дежурное освещение.

Ссил = 0,09 д.е./кВт·ч

Зэл.осв = 15 · 133,44 · 2500 · 1,05 / 1000 · 0,09 = 472,88 (д.е.)

ЗАТРАТЫ НА ВОДУ ДЛЯ ПРОИЗВОДСТВЕННЫХ НУЖД

В механических цехах (участках) затраты на приготовление охлаждающих жидкостей определяют исходя из их расхода 16 м3 на один станок при двух сменной работе.

16 · 5 · 0,06 = 4,8 (д.е.)

0,06 – стоимось 1м3 на один станок.

Расход воды на бытовые нужды рассчитывается исходя из затрат на хозяйственно-санитарные нужды (25л на каждого работающего в числе выходов каждого в год).

25 · 18 · 1860 / 8 = 104625 (л.)

Зводу = 104625 · 10 · 0,06 = 6,28 д.е.

Расходы воды принимаются 60л на каждого работающего в смену.

60 · 1,8 · 1860/8 = 251100 (л.)

Здуш = 251100 · 10 · 0,06 = 15,07 (д.е.)

Итого З воду = 6,28+15,07 = 21,35 (д.е.)

Затраты на отопление участка(цеха) определяются по формуле:

Зот = 0,2 · V · Сп (17)

где 0,2 – коэффициент, учитывающий средний расход тепла на 1 м3 отапливаемого помещения (25 кал/ч), число часов отопительного сезона (4000 ч), теплоотдачу 1 кг пара в калориях (500) и расход пара в тоннах;

V – объем здания 1761,408 м3;

Сп – цена тонны пара (по данным базового предприятия на момент сбора данных 0,65д.е.).

Зот = 0,2 · 1761,408 · 0,65 = 228,98 (д.е.)

Затраты на сжатый воздух.

Сжатый воздух расходуется на обдувку станков (для удаления стружки), обдувку деталей после мойки и во время сборки, в пневматических зажимах и инструментах, а также в распылителях краски. Годовой расход сжатого воздуха в кубических метрах подсчитывается по формуле

Sсв = 1,25 · Нсж · Вп · Кз.п (18)

где Нсж – количество приемников данного наименования;

Вп – расход топлива одним приемником, м3 /ч;

Кз.п - коэффициент использования приемника в смену.

В формуле учтено увеличение теоретического годового расхода воздуха на 20-30% для компенсации утечки воздуха. При укрупненных расчетах можно принять: при обдувке станков расход воздуха – 1,5-2,0 м3 /ч на каждый станок; при обдувке деталей после мойки – 1,0-1,2 м3 /ч на одно установленное сопло; при обдувке станка пневматическими зажимами – 0,1-0,5 м3 /ч на станок. Средняя стоимость 1000м3 сжатого воздуха стоит 0,015 д.е./тн.

Sсв = 1,25 · 5 · 1,5 · 0,2 = 1,875 (д.е.)

Sсв. год = 3048 / 8 · 1,875 · 0,015 = 5,715 (д.е.)

РАСХОДЫ ПО СОДЕРЖАНИЮ И ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ (РСЭО) И ОБЩЕПРОИЗВОДСТВЕННЫЕ (ЦЕХОВЫЕ) РАСХОДЫ

Расчет смет производится по статьям и элементам затрат.

Статья 1. Содержание оборудования и других рабочих мест.

По данной статье определяются:

А) основная и дополнительная зарплата (со всеми необходимыми отчислениями) вспомогательных рабочих, занятых эксплуатацией оборудования: наладчиков, слесарей по межремонтному обслуживанию, электромонтеров и др. = 2852,76 (д.е.)

Б) затраты на электроэнергию, воду, пар, сжатый воздух и другие виды энергии для приведения в движение кранов, станков, подъемников и других механизмов = 4886,06+4,8+228,98+13,54 = 5133,38 (д.е.)

В) затраты на обтирочные, смазочные и другие вспомогательные материалы, необходимые для ухода за оборудованием, принимаются в размере 1% от стоимости производственного и хозяйственного инвентаря = 1244,4+1228,5 / 100 · 1 = 24,73 (д.е.)

Сумма затрат по этой статье составит: З1 = 4388,66+5133,38+24,73 = 9546,77 (д.е.)

Статья 2. Текущий ремонт производственного оборудования, транспортных средств и ценных инструментов. Укрупнено затраты по этой статье принимаются в размере 3-5% от стоимости оборудования, транспортных средств и ценных инструментов = 90090+3732,3 / 100 · 3 = 2814,67 (д.е.)

Статья 3. Содержание и расходы на эксплуатацию транспорта.

Поданной статье определяются:

А) основная и дополнительная зарплата стропальщиков и транспортных рабочих с отчислениями на соцстрах = 788,27 · 2 / 100 · 37,5+788,27 · 2 = 2167,74 (д.е.)

Б) затраты на перемещение материалов, заготовок, инструмента с базисного склада в цех, принимаются в размере 2% от стоимости потребленных основных материалов = 292551,33 / 100 · 2 = 5851,03 (д.е.)

Статья 4. Амортизация производственного оборудования и транспортных средств.

При расчете затрат по этой статье принимаются нормы амортизации только на реновацию:

А) по оборудованию 5%: 82640 / 100 · 5 = 4147 (д.е.);

Б) по транспортным средствам 4%: 7150 / 100 · 4 = 286 (д.е.);

В) по инструменту 15%: 12441 / 100 · 15 = 1866,15 (д.е.);

Г) прочие фонды 10%: 4147+286+1866,15 / 100 · 10 = 629,92 (д.е.).

Сумма затрат по этой статье составит: З4 = 4147+286+1866,15+629,92 = 6929,07 (д.е.)

Статья 5. Возмещение износа малоценных инструментов и расходы по их восстановлению.

Затраты по этой статье принимаем 10% от стоимости инструмента и производственного инвентаря: 12441+1244,1 / 100 · 10 = 1368,51 (д.е.)

Статья 6. Прочие расходы.

Затраты по этой статье укрупнено принимаются в размере 5% от сумм затрат предыдущих статей: 9546,77+2814,67+2167,74+5851,03+6929,07+1368,51 / 100 · 5 = 1433,89 (д.е.)

Общепроизводственные (цеховые) расходы.

Статья 7. Содержание цехового персонала.

По этой статье определяются расходы по зарплате основной и дополнительной ИТР, служащих и МОП: 2760 (д.е.)

Статья 8. Содержание зданий, сооружений и инвентаря.

По этой статье определяются затраты:

А) зарплата основная и дополнительная МОП, занятых уборкой помещений и др.;

Б) на электроэнергию для освещения: 472,88(д.е.).

В) на пар и воду, затраченные на производственные нужды 150,7+228,98 = 244,05 (д.е.);

Г) на материалы, израсходованные на хозяйственные нужды цеха, принимаем 2,0% от стоимости зданий: 44035,2 · 2 / 100 = 880,71 (д.е.)

Сумма затрат по этой статье составит: З8 = 472,88+244,05+880,71 = 1597,64 (д.е.)

Статья 9. Текущий ремонт зданий и сооружений.

Затраты по этой статье принимаются в размере 3% от стоимости зданий, сооружений и инвентаря: 44035,2+1244,1+1228,5 / 100 · 3 = 1395,24 (д.е.)

Статья 10. Амортизация зданий, сооружений и инвентаря.

При определении затрат по этой статье принимаются нормы амортизации: 2201,76+186,62+184,28 = 2572,66 (д.е.)

Статья 11. Расходы по испытанию, опытам и исследованиям, по рационализации и изобретательству. Принимаются укрупнено – 1% от основной зарплаты рабочих: 15805,75 / 100 = 158,06 (д.е.)

Статья 12. Расходы по охране труда.

Берутся укрупнено в механосборочном производстве в размере 20грн. на одного работающего:

20 · 18 = 360 (д.е.)

Статья 13. Возмещение износа малоценного и быстроизнашивающегося инвентаря – 5-7% от стоимости хозяйственного: 1228,5 / 100 · 7 = 86 (д.е.)

Статья 14. Прочие расходы.

Затраты по этой статье укрупнено принимаем 5% от суммы затрат предыдущих статей (ст.7-13): 2760+1597,64+1395,24+257,66+158,06+360+86 = 6614,6 (д.е.)

После определения затрат по всем статьям расходов составляется смета цеховых расходов (таблицы 5,6).

Таблица 5.

| № статьи | Наименование статей расходов | Сумма, грн. |

| А. Расходы по содержанию и эксплуатации оборудования | ||

|

1 2 3 4 5 6 |

Содержание оборудования и других рабочих мест Текущий ремонт производственного оборудования Содержание и расходы по эксплуатации транспорта Амортизация производственного оборудования и транспортных средств Возмещение износа малоценных инструментов Прочие расходы |

9546,77 2814,67 8018,77 6929,07 1368,51 1433,89 |

| Итого сумма по А. | 30111,68 | |

Далее определяется процент расходов по содержанию и эксплуатации оборудования:

Ррсэо

= ![]() , (19)

, (19)

где Зпр- основная зарплата производственных рабочих, грн.

Ррсэо = 30111,68 / 15805,75 · 100 = 190%

Таблица 6.

| № статьи | Наименование статей расходов | Сумма, грн. |

| Б. Цеховые расходы | ||

|

7 8 9 10 11 12 13 14 |

Содержание цехового персонала Содержание зданий, сооружений и инвентаря Текущий ремонт зданий и сооружений Амортизация зданий, сооружений и инвентаря Затраты на НИР Расходы по охране труда Возмещение износа малоценного и быстроизнашивающегося инвентаря Прочие расходы |

2760 1597,64 1395,24 2572,66 158,06 360 86 6614,6 |

| Итого сумма по Б | 15544,2 | |

Определяем процент цеховых расходов по формуле:

Рцех.р.=![]() , (20)

, (20)

Рцех.р. = 15544,2 / 15805,75 · 100 = 98%

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ПРОЕКТИРУЕМОГО ОБЪЕКТА

В данном разделе составляется плановая калькуляция себестоимости единицы изделия (таблица 7).

Таблица 7. Калькуляция себестоимости изделия (детали)

| № статьи |

Статьи затрат |

Сумма, грн. |

| 1 |

Основные материалы |

181,7 |

| 2 | Возвратные отходы (вычитаются) | 0,04 |

| 3 | Покупные, комплектующие изделия,полуфабрикаты и услуги кооперирования предприятий | ___ |

| 4 |

Топливо и энергия на технологические цели |

3,32 |

| Итого прямых материальных затрат | 185,06 | |

| 5 | Основная зарплата производственных рабочих | 9,81 |

| 6 | Дополнительная зарплата производственных рабочих | 3,92 |

| 7 | Отчисления на социальное страхование и в другие фонды | 5,15 |

| 8 | РСЭО | 18,7 |

| 9 | Общепроизводственные (общецеховые) расходы | 9,65 |

| Итого цеховая себестоимость | 232,29 | |

| 10 | Общехозяйственные (общезаводские) расходы (80% от основной зарплаты производственных рабочих) | 7,85 |

| Итого производственная себестоимость | 240,14 | |

| 11 | Внепроизводственные расходы (3% от заводской себестоимости) | 7,2 |

| Итого полная себестоимость | 247,34 | |

| 12 | Прибыль предприятия (15% от полной себестоимости) | 37,10 |

| Итого отпускная цена предприятия | 284,44 |

Расчеты по данному разделу производились следующим образом: расходы по отдельной статье делим на общую программу выпуска изделий участка, что составляет 594+548+468 = 1610, получаем среднюю себестоимость единицы изделия проектируемого участка.

Рассчитаем прибыль предприятия на данную программу выпуска проектируемого участка: Пполн = П · N = 37,10 · 1610 = 59731 (д.е.)

ТЕХНИКО ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ УЧАСТКА

Далее завершаем расчеты проектируемого участка технико-экономическими показателями.

Таблица 10 – Технико-экономические показатели цеха

Показатели |

Сумма | Единицы измерения |

Абсолютные |

||

|

Годовой выпуск продукции: по комплекту изделий в нормо-часах в оптовых ценах в НЧП |

1610 457,94 |

шт. нормо-ч тыс.грн. тыс.грн. |

| Количество производственных рабочих мест | 11 | шт. |

| Общая площадь | 133,44 |

м |

| Стоимость основных фондов | 90,09 | тыс.грн. |

|

Общее число работающих в цехе В т.ч.: основных рабочих вспомогательных рабочих прочего ППП |

18 11 4 3 |

чел. чел. чел. чел. |

|

Общий фонд зарплаты В т.ч.: основных рабочих вспомогательных рабочих прочего ППП |

28,57 22,13 2,85 3,58 |

тыс.грн. тыс.грн. тыс.грн. тыс.грн. |

|

Среднемесячная зарплата В т.ч.: основных рабочих вспомогательных рабочих прочего ППП |

0,132 0,10 0,13 0,01 |

тыс.грн. тыс.грн. тыс.грн. тыс.грн. |

| РСЭО | 30,11 | тыс.грн. |

| %РСЭО | 7,5 | % |

| Сумма общепроизводственных (цеховых) расходов | 15,54 | тыс.грн. |

| % общепроизводственных (цеховых) расходов |

3,9 |

% |

Относительные |

||

| Трудоемкость изготовления единицы изделия |

10596, 51 |

нормо-ч |

| Себестоимость единицы изделия | 247,34 | грн. |

| Средний коэффициент загрузки оборудования | 0,41 | |

| Выработка на одного работающего в год | 37,1 | грн. |

|

Выпуск продукции на 1м в оптовых ценах на трудоемкость |

0,54 0,01 |

грн./м нормо-ч/м |

| Электровооруженность труда | 3693,6 | кВт-ч/год |

Заключение

В настоящей курсовой работе спроектирован участок механического цеха по производству трех типов деталей с годовой программой 1610 шт. В ходе выполнения работы выполнены следующие расчеты: расчет капитальных затрат проектируемого участка; расчет смет эксплуатационных затрат; расчет себестоимости продукции и расчет основных технико-экономических показателей. При выполнении работы закреплены знания, полученные в курсах «Экономика предприятия» и « Организация, планирование и управление производством».

© 2010 Интернет База Рефератов