Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Развитие теории потребительского спроса в Республике Казахстан

Курсовая работа: Развитие теории потребительского спроса в Республике Казахстан

Развитие теории потребительского спроса

План

Введение. 2

1. Развитие теории потребительского спроса. 4

2. Анализ и Развитие теории потребительского спроса на современном этапе. 7

2.1. Демонстративное потребление. 9

2.2. Потребительский кредит. 11

2.3. Трансакционные издержки. 13

3. Потребительский спрос в Республике Казахстан и Перспективы его развития. 16

Заключение. 25

Список использованной литературы. 26

Этот мир иногда называют обществом потребления. Именно потребление давно стало главным стимулом работы отдельного человека и развития производства и экономики в целом.

Макроэкономическая наука изучает поведение экономики в целом или ее крупные совокупности (агрегаты), при этом экономика рассматривается как единая сложная, большая иерархическая организованная система, совокупность экономических процессов и явлений и их показателей[1].

Одной из основополагающих категорий рыночного хозяйства является потребительский спрос. Становление и развитие новых форм организации хозяйственной деятельности субъектов в современной экономике предполагает изучение потребительского спроса, объяснение механизмов воздействия на него факторов различного порядка. Научный и практический интерес к выявлению природы потребительского спроса и факторов, его определяющих, вызван не только изменением его содержания, форм, динамики по мере трансформации потребительских предпочтений, конъюнктуры рынка, условий функционирования социально-экономической системы в целом, но и усилением воздействия потребительского спроса на многие важные рыночные процессы. Повысилась его роль в обосновании направлений формирования экономической политики, промышленной политики, изучении теории и организации различных рынков.

Теория потребительского спроса в классическом варианте включает исследование спроса как неотъемлемого элемента рынка, его факторов (ценовых и неценовых), эластичности спроса по цене и доходу, перекрестной эластичности, коэффициентов эластичности, закона спроса и исключений из него (эффект Гиффена).

На этом основана возможность регулирования потребительского спроса через систему факторов, его определяющих, воздействие на потребительский выбор субъектов, а также обоснование вариантов решения таких важных социально-экономических проблем как значительная поляризация населения по доходам, совершение налогообложения, повышение эффективности производства общественных и частных благ, формирование социальных стандартов потребления и определение минимальной потребительской корзины.

Потребительский спрос и факторы, его определяющие, становятся все более обширными, сложными в своих взаимосвязях, разнообразными по мере развития потребностей субъектов, углубления дифференциации потребительских предпочтений между ними, увеличения предлагаемых потребителю товаров, услуг, способов организации досуга.

Пространство деятельности субъектов, связанных с их потребительским спросом, расширяется в условиях интенсивного развития современных информационных и коммуникационных технологий, проникающих во все стороны жизнедеятельности. Значительная часть ресурсов (финансовых, трудовых, временных) тратиться субъектами на деятельность, связанную с их потребительским спросом, потребительским выбором, на оценку и оптимальную расстановку многочисленных факторов, их определяющих.

Глубокие трансформационные изменения в экономике различных стран, и, прежде всего в Республике Казахстан, требуют анализа и изменения сложившихся представлений об экономических отношениях субъектов, связанных с их потребительским спросом.

Современная экономическая наука позволяет осуществить решение новых исследовательских задач на основе институционального подхода, обладающего богатым теоретико-методологическим потенциалом, позволяющим потребительский спрос и факторы, его определяющие, адекватно отразить в соответствующих понятиях, принципах и тенденциях.

Потребительский спрос, его формирование и развитие является сложным экономическим процессом, актуальность исследования которого, несмотря на усилия целых экономических школ, не исчерпана до настоящего времени. Современный анализ потребительского спроса и институциональных факторов, лежащих в его основе, позволяет полноценнее реализовать присущие экономической науке познавательную, прогностическую и практическую функции.

Неотделимость рыночного хозяйства и потребительского спроса, потребностей субъектов и многовариантных способов их реализации, зависимость потребительского спроса от формальных и неформальных институтов определяет значимость и выбор темы курсовой работы.

В роботе дан анализ различных теорий потребительского спроса разработанных как зарубежными, так и отечественными экономистами, в процессе их эволюции.

Однако все имеющиеся исследования потребительского спроса не используют институционального подхода и поэтому остаются неразработанными многие теоретические и практические проблемы, к числу которых следует отнести анализ институциональных детерминант потребительского спроса.

1. Развитие теории потребительского спроса

Неоклассическая теория потребительского спроса появилась, развивалась и достигла своей современной стандартной формы в течение длительного периода[2].

Так, теория спроса была достаточно четко сформулирована Курно (1838), которая, однако, не была основана на концепции полезности. Дюпюи (1844) проводил анализ полезности, но идентифицировал кривую спроса с кривой предельной полезности. Госсен (1854) впервые определил условия максимизации полезности.

Тем не менее, отправной точкой считаются теории Менгера (1871), Джевонса (1871) и Вальраса (1874), так как эти авторы устанавливают основную маржиналистскую структуру, на которой впоследствии была построена неоклассическая теория потребительского спроса.

Согласно упомянутым авторам, экономическая ценность товара зависит от оценки, которую субъекты дают его предельным единицам. Эта оценка впоследствии названа "предельной полезностью".

Джевонс впервые выражает полную полезность как количественную функцию u(x) от количества потребляемого товара, а предельную полезность - как функцию, полученную путем дифференцирования полной полезности.

Базируясь на тех же предположениях, Вальрас в своей работе "Éléments d’économie politique pure" систематизирует субъективную теорию стоимости в когерентную теорию цены, и впервые устанавливает точные взаимосвязи между предельной полезностью товара и спросом на него.

Продолжает данную традицию и Эджуорт в работе "Mathematical Psychics", который к тому же вводит понятие кривых безразличия.

Тем не менее, введение функции общей полезности представляло сложную теоретическую проблему. Эджуорт заостряет внимание на нереалистичной природе предположения об аддитивной полезности, но не решает все аналитические проблемы, поднятые принятием общей полезности.

Примечательной фигурой в развитии теории является Маршалл, он вводит методологию теории потребления, отличную от таковой у Джевонса, Вальраса и Эджуорта. Во-первых, Маршалл рассматривает процесс совершения покупки изолированным субъектом, а не обмен среди многих потребителей. Во вторых, розничные цены установлены рынком, и не являются результатом процесса обмена. В-третьих, домашнее хозяйство не имеет запаса предметов потребления для торговли, но имеет денежные сбережения для покупки предметов потребления. Таким образом, Маршалл ограничивает анализ потребления и отделяет теорию обмена от теории потребления.

Маршалл, в сущности, отвергает предложение Эджуорта относительно функции общей полезности и не использует кривые безразличия, которые являются типичными аналитическими инструментами. Во всех изданиях "Principles of Economics" (1890-1920), теория потребления Маршалла основывается на предположении об аддитивности полезности.

Такая психологическая концепция полезности была подвергнута критике со стороны Фишера, который предложил сместить анализ по направлению к тем решениям, которые фактически совершаются людьми. Тем не менее, метод Фишера не решал общей проблемы объективного измерения полезности.

Возобновляет анализ общей полезности Парето. Опираясь не на каузальный, а на функциональный подход, Парето преодолел присущий Вальрасу субъективизм, что позволило ему отказаться от полезности (потребности) как единственной причины обмена.

И перейти к характеристике экономической системы в целом, где и спрос (потребление) и предложение (производство) рассматриваются как элементы равновесия в экономике.

После публикации "Manuale di Economia Politica" (особенно французского издания), общая полезность стала отправной точкой анализа. В 1910-ых годах важнейший вклад в теорию, который основывался на структуре общей полезности, внесен Джонсоном (1913) и, прежде всего, Слуцким (1915).

Джонсон анализирует влияние на спрос изменения в доходе индивида, а также в ценах на товар. В геометрическом выражении, он строит кривую доход-потребление, а также кривую цена-потребление.

Окончательная систематизация теории потребительского спроса в структуре общей полезности достигнута Слуцким. В 1915 Слуцкий издает свою фундаментальную статью в журнале "Giornale degli Economisti", в которой он рассматривает вопросы максимизации полезности, компенсированного изменения цены и т.д.

В 1924 году издает свою работу "Mathematical Groundwork of Economics" Боули, которая представляет собой одну из наиболее всесторонних математических трактовок теории потребительского спроса 1920-ых годов.

Анализ Парето был усовершенствован Хиксом и Алленом, которые заменили понятие полезности предельной нормой замещения и разделили влияние изменения цены на спрос на эффект доход и эффект замещения (Хикс-Аллен 1934). Это открыло путь ординалистскому переформулированию идей Слуцкого, и формулировке стандартной ординалистской теории потребления, которая была разработана Хиксом в работе "Value and Capital" (1939).

Содержание ординалистской теории "Парето-Слуцкого-Аллена-Хикса" (PSAH), как новой ортодоксальности, так или иначе противостояло теории выявленного предпочтения Самуэльсона.

Фактически, Самуэльсон (1938, 1947, 1953) доказывает, что почти все ограничения функции спроса, которые происходят в результате условной максимизации функции ординалистской полезности, могут также вызываться, исходя из простого предположения о когерентности в поведении потребителя. Это предположение является тем, что позже будет названо Слабой аксиомой выявленного предпочтения.

Тем не менее, фактически структуры Слуцкого-Хикса и Самуэльсон-Хоутаккера приводят к идентичным ограничениям функций спроса, что стирает разногласия между ординалистским и бихевиористским подходами. Начиная с 1950 года последующие результаты, показывающие существенную эквивалентность между ординалистским и бихевиористским подходами, получены Арроу (1959), Узавой (1960), Рихтером (1971) и другими.

Результаты теории PSAH оценивались Шульцем на основе анализа статистических данных, но убедительные результаты получены не были. Статистические результаты Шульца с учетом критических замечаний Стиглера были несколько конкретизированы Уоллисом и Фридменом.

Уоллис и Фридмен поддерживали такой подход к анализу потребления, который изолирует факторы, соотносимые с потребительским спросом (доход, богатство, цены, тип семей, профессия, возраст, национальность, и т.д.) и статистически определяет их специфическое влияние.

С 1940-ых годов утилитарная теория потребления стремится найти более точное основание для своих фундаментальных аналитических инструментов - предпочтения и функций ординалистской полезности. В этом направлении новаторская попытка была осуществлена Фришем и Уолдом, который дает первую аксиоматическую трактовку утилитарной теории спроса.

Аксиоматическая трактовка предпочтения разрабатывалась фон Нейманном и Моргенштерном (1944), была принята Маршаком (1950), использовалась Хоутаккером (1950), и усовершенствована Арроу (1951).

К современной стандартной форме неоклассическая теория потребления была приведена Дебре, который стремился к полной спецификации предположений, точной формулировке заключений и строгости логических выводов аксиоматического исследования. Определенные наработки в этой области содержатся в работах Люке-Таки (1964), Саппеса-Винета (1955) и Шипмена (1960).

В последние годы теория спроса сосредотачивается в основном на экспериментальных методах и статистической обработке данных. Так, например, Хэндс и Мировски (1998) предлагают историю развития американской теории спроса, сосредоточенной на статистических результатах Шульца и модели спроса Хотеллинга. Тем не менее, ряд вопросов теории спроса остаются нерешенными и сегодня, оставляя широкое поле деятельности для исследователей.

После Октябрьской революции в работах казахстанских экономистов рассматривались вопросы социалистического строительства, развития производительных сил. В последнее десятилетие на первое место вышли проблемы рыночной трансформации общества и создания экономической базы суверенного Казахстана[3].

6-7 октября проходила Международная научно-практическая конференция «Современные проблемы экономического роста национальных экономик: государственный, региональный и отраслевой аспекты в условиях глобализации и модернизации»[4].

В пленарном заседании вступительное слово сделал ректор университета д.э.н., профессор Аймагамбетова Е.Б. На заседании выступили также:

1. Калиев Г.А., академик НАН РК, д.э.н., профессор, депутат Мажилиса Парламента Республики Казахстан с докладом "Очередные задачи аграрной политики Казахстана".

2. Еспаев С.С., д.э.н., профессор, зав. отделом экономической экспертизы Сената Парламента Республики Казахстан – «Основные проблемы и пути развития экономики Казахстана».

3. Жалелева Р.З., д.э.н., доцент, ведущий научный сотрудник Института экономики МОиН Республики Казахстан – «Развитие потребительских рынков Казахстана и особенности формирования потребительского спроса».

4. Молдашев А.Б., д.э.н., профессор, директор РГП "НИИ экономики АПК и развития сельских территорий" – «Проблемы повышения эффективности сельскохозяйственных и интегрированных формирований».

5. Есиркепов Т.А., д.э.н., профессор, директор Института системных исследований Университета "Туран" – «О вариантах использования прав на землю в свете переходных положений Земельного Кодекса Республики Казахстан».

По программе конференции работали 4 секций:

1. Социальные проекты в условиях модернизации национальной экономики.

2. Проблемы и перспективы развития национальных экономик в условиях глобализации: государственный, региональный и отраслевой аспекты.

3. Приоритеты развития потребительской кооперации в условиях глобализации.

4. Основные направления развития кооперации агропромышленного комплекса.

2. Анализ и Развитие теории потребительского спроса на современном этапе.

Проведем, анализ различных теорий потребительского спроса разработанных как зарубежными, так и отечественными экономистами, в процессе их эволюции.

Классическую школу не интересовал процесс потребительского выбора вместе с его ценностными ориентирами, т.к. ценность определялась через трудовые затраты, и проблемы конкуренции, движения капитала, выравнивания нормы прибыли можно было решить и без модели потребителя. Считалось, что основные отношения – это отношения в сфере производства, а потребление как конечная цель является производным.

Маржиналистская школа обратила внимание теории на потребительский выбор. Однако одноцелевой методологический подход при этом практически сохранился, ведь по аналогии с «собственным интересом» предпринимателя потребитель стал стремиться к «собственному удовольствию». На передний план здесь вышел суверенитет потребителя.

Основные положения теории потребительского спроса в неоклассическом варианте сводятся к следующему.

Под спросом в широком смысле слова, т.е. на произведенные товары и ресурсы, понимается количество продукта (ресурса), которые потребители готовы и в состоянии купить по некоторой цене из возможных в течение определенного периода времени цен. Спрос – это платежеспособная потребность, т.е. подлежащая удовлетворению, обеспеченная денежным эквивалентом, и обязательно «вынесенная на рынок».

Существует обратная связь (при неизменности прочих условий) между величиной спроса на различные блага и их ценой, что именуется законом спроса. Исключение из закона спроса – рост цен на товары при одновременном повышении спроса на них (товары Гиффена).

В основе закона спроса лежит принцип убывающей предельной полезности, эффект дохода и эффект замещения.

Различают действительный (реально предъявляемый спрос на товары и услуги), реализованный (это часть действительного спроса, которая реализована на рынке в купленных товарах и услугах) и неудовлетворенный спрос (это нереализованная часть действительного спроса ввиду отсутствия нужных товаров или несоответствия их ассортимента и качества требованиям покупателей). Неудовлетворенный спрос приобретает различные формы: скрытый, явный, текущий, мобильный и накопленный. Различают эндогенный и экзогенный спрос. Эндогенный (внутренний) спрос образуется за счет внутренних источников, существующих в национальной экономике. Экзогенный спрос внешний, вызван вмешательством сил внерыночного характера (государство, международные организации).

Точная оценка всех форм спроса (по величине, объему, характеру, по структуре, по отдельным товарам, по социально-экономическим группам населения, по регионам) позволяет более полно удовлетворить потребности субъектов (потребителей), разработать эффективные меры по регулированию потребительского спроса (в частности, сокращению и ликвидации неудовлетворенного спроса), правильно оценить рыночную конъюнктуру и занять хозяйствующим субъектом соответствующую рыночную нишу на потребительском рынке.

В последнее время появились теории потребительского спроса, соединяющие поведенческие подходы и исследующие толерантность потребителя к цене.

Под ценовой толерантностью покупателя понимается максимальное повышение цены, которое он принимает, не переходя на конкурирующий продукт и не отказываясь от покупки вообще. Толерантность покупателя к цене повышает рост удовлетворенности покупателя эксплуатацией продукции. Практическая значимость для производителя этого подхода заключена в поиске способов повышения этой толерантности.

Существует несколько важных детерминантов ценовой толерантности покупателя: качество продукта, удовлетворенность клиента, количество релевантных альтернатив покупки (размер воображаемого ассортимента), барьеры смены поставщика, справедливая цена, а также особая заинтересованность (увлеченность) потребителя в том или ином продукте.

Известный ученый У. Эдвард Деминг большое внимание уделял такому фактору потребительского спроса как ожидания потребителя, который в действительности ожидает только того, что производитель и его конкуренты ему позволили. Потребитель ничего не производит, и ни один из них не подал заявки на электрическую лампочку, телефон, факс, автомобиль и т.д. У образованного потребителя могла возникнуть смутная догадка об этих потребностях, он смог бы их внятно сформулировать, чтобы поставщик его понял. Умный потребитель будет прислушиваться к мнению поставщика, с которым он должен работать как система, и не пытаться перещеголять друг друга. Но потребитель быстро учится: он сравнивает между собой приобретаемые продукты, и даже удовлетворенный потребитель может переключиться на другого поставщика, если он выиграет от данного перехода.[5]

Систематизированные выше основные теоретические положения, раскрывающие теорию потребительского спроса в ее сложившихся вариантах, позволяют судить о том, что на данный момент институциональный подход к исследованию этого объекта в отечественной экономической науке еще не заявлен.

В рамках институционального подхода к развитию теории потребительского спроса выделена категория «институциональные детерминанты». Под институциональными понимаются, такие основополагающие факторы, которые обладают тремя основными признаками:

- непосредственной связью с формальными и неформальными институтами;

- формируют у субъектов определенные установки, нормы и правила их деятельности, в данном случае, их потребительского выбора, потребительского поведения;

- агрегируют экономические, социальные, культурные, психологические стороны деятельности субъектов.

Это общие родовые черты институциональных детерминант как таковых. Детерминанты – это факторы базового порядка, определяющие наиболее существенные стороны развития процесса, объекта. Применительно к потребительскому спросу институциональные детерминанты приобретают особые характеристики, связанные с деятельностью субъектов как потребителей.

Институциональные детерминанты потребительского спроса формируются не так мгновенно, как ценовые или неценовые факторы, т.к. имеют непосредственную связь с существующими формальными и неформальными институтами. Так, индивиды не могут мгновенно изменить свои привычки и предпочтения, основанные на традициях, обычаях, складывающихся достаточно длительное время. Не могут быстро и постоянно изменяться формальные институты, например, законодательная база, права собственности, существующие организационные структуры. Поэтому процесс формирования институциональных детерминант потребительского спроса более сложен, длителен по сравнению с ценовыми и неценовыми факторами. Институциональные детерминанты более избирательно (селективно) действуют на индивидуальный потребительский спрос, тогда как ценовые факторы воздействуют и на индивидуальный, и на рыночный спрос потребителей в целом.

Необходимость институционального подхода к потребительскому спросу обусловлена еще и тем, что спрос на товары и услуги на определенных видах рынка не укладывается в неоклассические схемы, согласно которым более высокой цене данного товара соответствует более низкая величина спроса. С развитием и усложнением потребностей индивида, с расширением многообразия товаров по различным их категориям зависимость спроса от ценового фактора становится более вариантной. С улучшением дизайна и функциональных характеристик товара, спрос на него может приобретать зависимость прямо пропорциональную, т.е. на товары лучшего качества даже при возрастании цен спрос будет увеличиваться.

Нелинейность связи покупательского спроса с уровнем цен и дохода объясняется воздействием институциональных детерминант. Они, в отличие от таких традиционных факторов, как цена, доход, имеют более сложную природу и агрегируют в себе различные компоненты не только экономического порядка, но и внеэкономического (психологического, физиологического характера). Именно эти факторы потребительского спроса выступают на первый план в условиях общества «изобилия» (affluent society), где главной проблемой становится регулирование покупательского спроса населения, а основными вопросами для потребителя становится «что и где купить».

В качестве институциональных детерминант выделим демонстративное потребление, потребительский кредит и трансакционные издержки потребителя.

2.1. Демонстративное потребление.В исследовании демонстративного потребления обратимся к истокам институциональной теории, заложившей фундамент исследования данного феномена, и в первую очередь к концепции Т. Веблена. Отметим ряд существенных положений.

1. Феномен демонстративного потребления онтологически связан с демонстративной праздностью (по Веблену).

2. Данный феномен связан с частной собственностью и обладанием прежде всего средствами производства.

3. Демонстративное потребление присуще олигархической верхушке и подчеркивает, подтверждает ее статус.

4. Демонстративное потребление расточительно для общественного производства.

5. Демонстративное расточительство выступает универсальным и фундаментальным законом «хищнической» стадии развития общества.

Отдавая должное признание учению Т. Веблена, открывшего новое направление в экономической науке – институционализм, и сформулировавшего суть феномена демонстративного потребления, автор отмечает необходимость его использования не в качестве догмы, а методологического руководства к дальнейшим исследованиям.

Этот подход здесь заключается в следующем.

1. В современных условиях демонстративное потребление свойственно не только паразитическому классу, занимающемуся в основном функцией управления (по Веблену это абсентеистская собственность, т.е. отсутствующая, неосязаемая), но и в значительной степени присуща классу производительному. Последний понимается достаточно широко и включает в себя различные виды деятельности, связанные с производством благ – товаров и услуг, в том числе и информационных продуктов. Подтверждением данного факта является демонстративное потребление лидера в мировых доходах – создателя корпорации Microsoft Б. Гейтса.

2. Демонстративное потребление может быть связано не только с обладанием собственностью – реальной, на средства производства или абсентеистской, но и с обладанием социальным капиталом – многообразием деловых, личных связей, обеспечивающих доступ к различным ресурсам. Именно на этих связях строится богатство таких субъектов, как чиновники, демонстративное потребление которых (служебная иномарка, чартерные рейсы и т.п.) подчеркивает их возможности, статус и престижное положение, власть.

3. Демонстративное потребление свойственно не только представителям олигархической верхушки, но и другим менее богатым, но достаточно состоятельным слоям населения. Существует демонстративное потребление у низших слоев, но оно проявляется в особых ситуациях (свадьба), не каждодневно и скорее является исключением из правил. О феномене демонстративного потребления можно судить по потребительскому выбору работников высшего (и даже среднего) звена в финансовых структурах как зарубежных, так и российских. Оно выражается в приобретении определенных марок автомашин, фирменной одежды, обуви, в формах проведения досуга – спортклуб (закрытый), верховая езда, гольф и т.д.

4. С развитием общества и его более глубокой стратификацией расширяются границы демонстративного потребления, а именно, для каждого слоя, класса есть собственные критерии и ориентиры такого потребления. Демонстративное потребление олигархической верхушки – коллекции автомашин класса «люкс», собственные острова в океане, миллиардной стоимости яхты, ванны из чистого золота и т.п., конечно отличаются от демонстративного потребления представителей среднего класса (иномарки, отдых в Турции и встроенная бытовая техника на кухне), но при всем их атрибутивном материальном отличии оно остается неизменным по своей природе – это демонстрация имеющегося статуса, материального положения, престижа через потребление.

Несколько уровней демонстративного потребления:

I уровень демонстративное потребление проявляется лишь в отдельных особых случаях (свадьба, юбилей и т.д.). Это присуще субъектам со сравнительно низкими доходами и требует значительной концентрации ресурсов.

II уровень – демонстративное потребление проявляется с той или иной периодичностью, например при покупке престижной бытовой техники, автомашины, отдельных аксессуаров и т.д. Требует перераспределения дохода индивида, семьи в пользу престижных товаров, поиска дополнительных ресурсов (кредит).

III уровень – демонстративное потребление осуществляется постоянно и перманентно. Для определенной категории субъектов это каждодневность, не отягощенная какими-либо сложностями. Оно не требует перераспределения ресурсов, ибо все они в целом используются именно с целью демонстрации высочайшего уровня потребления.

Таким образом, то, что считается демонстративным потреблением у одной группы субъектов, может не иметь ценности (или, наоборот, иметь притягательную ценность) в глазах другой группы субъектов – представителей иного социального слоя. При этом стремление перейти на другой уровень демонстративного потребления может быть сильным стимулом в деятельности индивида, его карьерного роста, что само по себе положительно. Расширение границ демонстративного потребления соответственно позволяет большему числу субъектов, используя соответствующие механизмы, достичь этих границ и перейти с одного уровня на другой уровень демонстративного потребления.

5. Демонстративное потребление сильнейший двигатель современного производства. Здесь авторская позиция расходится с мнением Т. Веблена. Аргументами для выдвинутого данного положения служит следующее:

- постоянная смена моды, стилей в одежде, обуви, аксессуарах, автомашинах и т.д. заставляет различных производителей заниматься творческой, креативной деятельностью, инновациями, конкурентной борьбой, т.е. всем тем, что обеспечивает им прочные позиции на рынке;

- демонстративное потребление включает самые разные атрибуты, требующие соответствующих видов деятельности (реклама, индустрия моды, гостиничный и ресторанный сервис и т.д.). Эти виды деятельности развиваются благодаря демонстративному потреблению, а занятые в них имеют работу и доходы, что, несомненно, положительно с позиций каждого из этих индивидов и макроэкономики в целом;

- демонстративное потребление помогает сохранить ценные артефакты (картины, старинный фарфор, рукописи и т.д.), которые при ином отношении к ним могут быть просто уничтожены. Знаменитый Третьяков, собирая коллекции картин, также демонстрировал высокий уровень потребления, но остался в истории человечества как благородный меценат и основатель всемирно известной галереи.

Итак, демонстративное потребление как институциональная детерминанта потребительского спроса неформально узаконивает определенные престижные нормы потребления различных благ, в соответствии с которыми потребители на тех или иных рынках ранжируют и приобретают соответствующие товары и услуги.

2.2. Потребительский кредитОдним из институциональных детерминант потребительского спроса выступает потребительский кредит. Институциональная природа данного фактора заключается в том, что он тесно связан с институтом прав собственности и трансакцией их, т.е. передачей другим субъектам на определенным условиях. Объектом, на который распространяются права собственности кредитора (банка) и которые он частично делегирует заемщикам на условиях возвратности, платности, срочности, являются денежные средства.

Собственником (полным) этих денежных средств выступает банк, обладающий правом владения, распоряжения, пользования, получения дохода и т.п. Он осуществляет трансакции – передачу определенных прав собственности и свободы действий, а именно право пользования денежными средствами заемщикам-потребителям этого кредита. Денежные средства здесь выступают в виде ссудного капитала, который распадается на капитал-собственность у кредитора и капитал-функцию у заемщика. Передача прав собственности на денежные средства (капитал) происходит в виде трансакции, которая отнюдь не бесплатна для заемщика – он обязан в установленный срок вернуть денежные средства и с процентом.

Таким образом, рассмотрение потребительского кредита с институциональных позиций здесь вполне правомерно.

Потребительский кредит в Казахстане и России сейчас переживает настоящий бум. Так, например если в России на 01.01.2000 г. он составлял 16 млрд. руб., на 01.01.2005 г. – 500 млн. руб., то на 01.11.2006 г. он составил для физических лиц 1 трлн. рублей.[6] В стране возник новый слой потребителей, спрос которых полностью зависит от заемных средств. Чаще всего (в 43 % случаев) кредит берется на покупку бытовой техники, телефонов, видео- и аудиотехники, 13-14 % приходится на нецелевые кредиты, остальное распределяется почти поровну на ипотеку и автокредитование.

Спрос на потребительский кредит растет быстрыми темпами, и банки активно его развивают. Это достигается различными способами:

- разнообразием кредитных линий;

- вводом новых продуктов;

- разработкой различных программ лояльности.

Для расширения потребительского кредитования банки используют два принципиальных механизма – кредитование покупок товаров в определенном магазине и свободный кредит, не привязанный к конкретной торговой структуре (выдается наличными в банке или переводится на кредитную карту).

Есть и нестандартные схемы потребительского кредитования – банки доплачивают клиенту, оформляющему кредит на покупку в магазине, за получение кредита именно в данном банке. Чаще всего это распространяется на отдельные виды товаров с большой торговой наценкой, и расходы банка компенсирует торговая сеть.

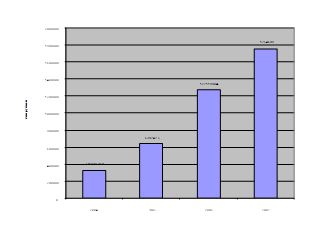

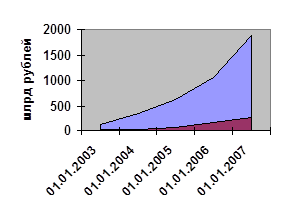

Возрастание объемов потребительского кредитования неразрывно связано с ростом числа невозвращенных кредитов. Это подтверждается следующими данными (см. рис. 1, 2).

|

|

Как следует из этих данных, темп роста кредитов физическим лицам на 01.01.2007 г. увеличился в 5,3 раза по сравнению с 01.01.2004 г. Просроченная задолженность за это время увеличилась в 5,4 раза.[7]

Это ведет к тому, что потребительский кредит в российской экономике постепенно приобретает черты институциональной ловушки – неэффективной, но устойчивой нормы, для устранения которой следует приложить немалые усилия. Позитивными здесь могут быть создание бюро кредитных историй, развитие альтернативных видов кредитования, например, ипотечные программы государственных и муниципальных органов власти.

Развитие потребительского кредита как институциональной детерминанты потребительского спроса стало упираться в определенные барьеры.

Первый из них связан с автокредитованием, который в крупнейших городах стабилизировался. Это объясняется насыщением потребительского спроса, а также отчасти ростом цен на бензин и проблем с дорожным движением. Прогнозы на рост потребительского кредитования в этом секторе в 2-3 раза не оправдались.

Второй барьер связан с ипотечным кредитованием. Цена квартир не укладывается в рамки самых высоких кредитных лимитов по ипотеке, ее провоцируют и высокие проценты за кредит.

Приоритетными для розничных банков становятся направления, связанные с переходом к краткосрочному нецелевому кредитованию населения, а также развитие розничного кредитования на периферии, где ниже цены на жилье и меньше обеспеченность населения собственными автомобилями.

Следует отметить, что непросвещенность заемщиков в области потребительского кредитования может служить объективным фактором, обусловливающим девиантное поведение самих банков. Это выражается в предоставлении и заключении с заемщиком непрозрачных кредитных договоров, содержащих скрытые и заведомо установленные высокие платежи.

Потребительский кредит как институциональная детерминанта «прививает» субъектам следующие нормы экономического поведения:

- жизнь в долг входит постепенно в систему ценностей российских потребителей;

- непрописанность институциональных рамок развития потребительского кредита обусловливает оппортунистическое (девиантное) поведение как со стороны кредиторов, так и со стороны заемщиков (непрозрачные договоры кредитования и неплатежи по ним);

- создание институциональных ловушек – новых финансово-кредитных пирамид, когда добросовестные заемщики выплачивают кредиты и высокие проценты по ним за себя и за недобросовестных заемщиков;

- стремление к расширению потребительского спроса в краткосрочном периоде, адаптацию к инфляционным процессам.

Следует отметить, что высокая доля невозвратности потребительского кредита в долгосрочном периоде может привести к кризисным ситуациям в банковской сфере, диспропорциям на потребительском рынке.

Таким образом, потребительский кредит как институциональная детерминанта воздействует на потребительский спрос в целом в сторону его расширения, но при недостаточности правовых норм и неразвитости экономических механизмов регулирования потребительский кредит может способствовать сужению потребительского спроса на некредитуемые товары, т.е. перераспределению и даже сокращению спроса на других видах рынка. Потребительский кредит в тех формах, в которых он сейчас активно развивается в российской экономике, и при такой высокой динамике может привести к возникновению ряда институциональных ловушек (невозврат кредита, финансовые пирамиды). С учетом этого к потребительскому кредиту как институциональной детерминанте надо заемщикам относиться очень взвешенно и продуманно его регулировать со стороны государства.

2.3. Трансакционные издержкиВ качестве институциональной детерминанты потребительского спроса рассматрим трансакционные издержки, связанные с трансакциями потребителя. Отметим, что современная экономическая наука пока оперирует общим термином «трансакция».

Под трансакциями потребителя подразумеваются взаимодействия, в результате которых происходит отчуждение благ от производителя, продавца и присвоение прав собственности на них, получение прав свободы потребителем. Эти трансакции потребителя являются частным случаем трансакций вообще, и они связаны прежде всего с товарным обменом. Важная особенность трансакции потребителя является одновременное приобретение прав собственности и блага с соответствующей передачей (отчуждением) этих прав от других субъектов – производителей, продавцов. Трансакция потребителя фактически является одной из альтернатив трансакции производителя, продавца (помимо отчуждения прав собственности потребителю производитель их может сначала отчуждать продавцу, а он в свою очередь другому посреднику). Но в результате совершения данной трансакции благосостояние каждого ее участника увеличивается – потребитель получает блага, удовлетворяющие его спрос, продавец – денежную компенсацию за проданный товар.

Для трансакции потребителя как институциональной детерминанты потребительского спроса важны такие ее характеристики, как время и условия ее совершения.

Непосредственное воздействие на трансакционные издержки потребителя оказывают сетевые ритейлоры – современный институт потребительского рынка. Последние регулируют эти издержки трансакции, порой весьма нетранспарентно для потребителя. Торговые сети позволяют сократить трансакционные издержки и, прежде всего, издержки поиска информации, издержки ведения переговоров (в данном случае – переговоров с продавцами). Здесь четко прописаны правила поведения и взаимоотношений покупателей и продавцов, предоставлен свободный доступ к товарам прямого и сопутствующего назначения. Значительный ассортимент товаров и их правильное маркетинговое позиционирование стимулирует потребителя к расширению потребительского спроса, к приобретению товаров в большем объеме по сравнению с их покупкой в отдельных специализированных магазинах.

Такое потребительское поведение в крупных супермаркетах торговой сети связано с «эффектом толпы», с потребительскими предпочтениями экономии времени на приобретение благ.

Трансакции потребителя являются объектом конкуренции со стороны иностранных ритейлеров на российском рынке (см. табл. 1).

Таблица 1

Иностранные торговые сети в России

| Название ритейлора | Масштабы деятельности | Перспективы |

| Spar (Голландия) | 14500 магазинов в 33 странах мира, 9 млн. покупателей ежедневно | Открытие 99 супермаркетов в разных городах России |

| IKEA (Швеция) | Деятельность в 44 странах мира, товарооборот в 2004 г. 18,8 млрд. евро | Экспансия в регионы, инвестиции в российскую торговлю |

| МЕТРО (Германия) | По оборотам – 3 в мире, 439 торговых центров в 24 странах | Инвестиции в российскую торговлю 150-200 млн. долл. в год |

| Ашан (Франция) | 281 гипермаркет, 573 супермаркета в 14 странах мира. 84 % акций принадлежат семейству Мулье | Планируют инвестиции в российскую торговлю 300 млн. долл. |

| AVA AG (международная розничная торговая сеть) | 114 супермаркетов, 56 торговых центров, 143 магазина стройматериалов. В 2002 г. оборот 5,5 млрд. евро | 80 % продаваемых товаров сделано в России. Создание сети гипермаркетов, инвестиции в 200 млн. долл. |

| OBI (Германия) | 476 магазинов франчайзинговой системы, годовой оборот 5,8 млрд. евро в 11 странах мира | Намерены открыть 30 торговых центров концепции DIY (сделай сам). До 2010 г. открыть 60 маг азинов строительного профиля |

| ECE Projekt-management | Девелопер в торговой недвижимости крупнейший в Европе | Освоить российский рынок |

| REWE (Германия) | Деятельность в 14 странах мира | Подмосковье – открыть сеть недорогих супермаркетов с ценами на 15-20 % ниже среднерыночных |

Отметим, что иностранные ритейлоры имеют ряд сильных преимуществ – огромные финансовые возможности, эффект масштаба (огромные магазины с 40-60 тыс. наименований) и низкий уровень цен, высокие управленческие стандарты, основанные на IT-технологиях, использование передовых технологий продаж.

Западные ритейлоры развиваются более быстрыми темпами, чем отечественные, но последние с каждым годом увеличивают свою капитализацию, и поэтому вход для нерезидентов за счет покупки местных операторов будет обходиться все дороже.

Развитие сетевых ритейлоров в России сопровождается некоторыми особенностями, связанными с потребительскими предпочтениями населения нашей страны.

В диссертации раскрыты особенности потребительского спроса на блага, предназначенные для конечного потребления, в российской экономике:

- наряду с постоянным ростом потребительского спроса, о чем свидетельствует динамика розничного товарооборота, существует постоянно отложенный спрос, растут размеры наличных накоплений, в т.ч. и в валюте;

- несоответствие потребительских расходов и доходов, что связано со значительными масштабами теневой экономики;

- значительная дифференциация доходов населения (коэффициент Джинни – 0,4), обусловливающая ранжирование потребительских предпочтений в весьма широких диапазонах;

- наличие существенных запасов предметов потребления наряду с относительным изобилием их на потребительском рынке;

- рост доли импортных товаров в структуре потребления, часть из которых имеет нерегистрируемый характер;

- толерантность отдельных потребителей к цене, что расширяет «список» товаров Гиффена;

- быстрое переключение потребителей с одной торговой марки на другую, слабая приверженность к определенным брендам наряду с явной увлеченностью квазибрендами;

- усиление гедонистической направленности потребительского спроса как проявление смены приоритетов в поведении; формирование потребительской культуры;

- существование регионального колорита в демонстративном потреблении россиян.

Развитию сетевых ритейлоров в российской экономике, будут способствовать следующие факторы:

На уровне макроэкономики:

- рост средней зарплаты и реальных денежных доходов россиян;

- рост внешнеторгового оборота России;

- высокие темпы роста отечественных сетевых ритейлоров на потребительском рынке (сегмент продовольственные товары);

- высокая конкурентоспособность иностранных ритейлоров, осуществляющих интенсивную экспансию российского рынка;

- бурное развитие IT-технологий, составляющих основу деятельности ритейлора в сфере Е-коммерции.

На уровне микроэкономики:

- относительно слабая конкурентоспособность фирм – несетевых ритейлоров;

- активный импорт институтов – использование различных форм и моделей ведения бизнеса, распространенных в других странах;

- реальные выгоды фирмы как участника сетевого ритейлора (по организации производства, управлению, мотивации персонала, инвестированию, получаемым доходам).

Таким образом, современным институтом потребительского рынка, доказавшим свою жизнеспособность и обладающим высоким потенциалом развития и непосредственно влияющим на трансакционные издержки потребителя, являются ритейлорские сети.

3. Потребительский спрос в Республике Казахстан и Перспективы его развития.

Как сообщил заместитель генерального директора АО «Разведка Добыча КазМунайГаз“» Рустем Бектуров, объем инвестиций в проект по созданию интегрированного нефтехимического комплекса на базе углеводородного сырья Западного Казахстана к 2010 году по предварительной оценке составит 1 млрд долларов[8].

В конце 2004 года «РД КазМунайГаз» подготовил техническое задание на разработку предварительного технико-экономического обоснования создания нефтехимического интегрированного комплекса. Уже состоялся тендер, в котором приняли участие и зарубежные компании, такие как ABB Lummus Global, Shell Global Solutions, Foster Wheeler, C.A.C, Nexant. В настоящее время комиссия еще не завершила свою работу. Результаты будут в течение 17 дней после вскрытия конвертов, но как отметил Р. Бектуров, все предложения приблизительно одинаковые и с победителем тендера будет сложно определиться.

Задачей предварительного ТЭО является рассмотрение различных вариантов и их ранжирование по технико-экономическим показателям, выбор наиболее оптимальных вариантов и рекомендаций для следующих этапов, определение ключевых позиций, которые реально влияют на экономическую жизнеспособность и реализацию проекта.

«Следующим этапом после разработки предварительного ТЭО, которое завершиться через 3 месяца, будет подготовка детального ТЭО по рекомендуемым вариантам», — пояснил Р. Бектуров.

Реализация данного проекта к 2010 году позволит обеспечить в Казахстане выпуск базовых продуктов современной нефтехимии (этилена, пропилена, бензола) в объемах, обеспечивающих загрузку и развитие существующих заводов и экспортные потребности.

Кроме того, по мнению замдиректора «РД КазМунайГаз», создание комплекса заложит основу для развития нефтехимической отрасли по цепочке последующих переделов с увеличением добавленной стоимости, позволит приступить к созданию перерабатывающих производств с выходом на конечные продукты потребительского спроса.

Крупнейший японский производитель фотоаппаратов Canon Inc. объявил о прекращении разработок новых пленочных однолинзовых фотоаппаратов, сообщает (C) Associated Press со ссылкой на заявление компании[9].

Данное решение было принято в связи со снижением потребительского спроса на традиционные пленочные аппараты, вызванным бурным развитием цифровой фотографии.

Так, по данным японского статистического ведомства, в прошлом году японские компании реализовали 64,77 млн цифровых камер и только 5,38 млн пленочных аппаратов.

Как заявил пресс-секретарь Canon Хироши Йошинага, компания продолжит выпуск существующих моделей аппаратов, а решения по поводу дальнейших действий будут приниматься исходя из ситуации на рынке.

Таким образом, Canon последовал примеру своего главного конкурента — корпорации Nikon, которая ранее заявила, что прекращает в будущем году выпуск 7 из 9 моделей пленочных фотоаппаратов и сконцентрируется на производстве цифровых фотоаппаратов. В пресс-релизе компании говорилось, что Nikon "считает традиционную фотографию бесперспективной, поскольку при современном уровне развития технологий у нее практически не остается преимуществ". В производстве было решено оставить только две пленочных "зеркалки" — Nikon F6 и Nikon FM10. Вместе с тем техническая поддержка всех снимаемых с производства камер будет продолжаться еще в течение десяти лет.

Кроме того, в январе этого года другой японский производитель фототехники — Konica Minolta Holdings Inc. — заявил о прекращении выпуска цифровых и пленочных камер и продаже подразделения по производству цифровых камер компании Sony.

Отметим, что по результатам деятельности за I квартал 2006 года чистая прибыль Canon Inc. выросла на 16,3% и достигла 939 млн долл. (108,3 млрд иен) против 809 млн долл. (93,1 млрд иен) годом ранее. Объем продаж за январь-март с.г. увеличился на 9,5% и составил 8,02 млрд долл. (923,3 млрд иен). Годом ранее этот показатель был зафиксирован на уровне 7,33 млрд иен (843,3 млрд иен). Операционная прибыль за первые три месяца 2006 г. составила 1,47 млрд долл. (170,1 млрд иен), что на 18,7% больше 1,24 млрд долл. (143,3 млрд иен), полученных компанией за аналогичный период 2005 г. На успешные финансовые показатели Canon повлиял высокий спрос на цифровые фотоаппараты и удешевление иены.

Спрос, превышающий предложение на рынке полиграфии, способствует стабильному развитию казахстанских типографий, несмотря на то, что они предлагают потребителям менее выгодные условия, чем западные[10].

Полиграфическая отрасль Казахстана начала работать по более четким форматам. Большинство типографий, которые раньше были универсальными, сделали ставку на узкую специализацию. Они стали ориентироваться на конкретную группу потребителей и четко позиционировать себя в какой-то определенной нише. Например, изготовление упаковочной продукции для лекарственных препаратов, продуктов питания, производство книг, медийной продукции и рекламных проспектов etc.

Таким образом, по мнению полиграфистов, происходящие на рынке процессы способствуют более рациональному использованию производственных мощностей. А те заказы, которые раньше уходили к западным компаниям, по оптимистичным прогнозам печатников, вернутся на родину. Если несколько лет назад составляющая импорта полиграфии достигала 60%, то в настоящее время эти показатели снизились в два раза.

Дальнейшие перспективы развития отрасли представляются достаточно впечатляющими, поскольку ежегодное потребление полиграфической продукции на душу населения в республике составляет всего 7 кг, тогда как в развитых странах эти показатели достигают 200 кг на человека.

Камни преткновения

Развитию казахстанского рынка полиграфии, по мнению регионального представителя компании Heidelberg в Казахстане Евгения Кима, препятствует нерациональное взимание таможенных пошлин на импортируемые расходные материалы и сырье. Доля цены сырья в себестоимости полиграфической продукции, по словам печатников, составляет 60–70%. «Следует отметить, что 100% расходных материалов и сырья печатниками импортируется. А таможенные пошлины на их ввоз колеблются от 5 до 25%, в то время как ввозимая из-за рубежа готовая полиграфическая продукция освобождена от таможенных пошлин», – говорит г-н Ким.

Вот так и получается, что гораздо дешевле разместить заказ за рубежом, нежели печатать продукцию на родине. Стоимость полиграфических услуг за рубежом на 30% ниже, чем у наших предприятий, обремененных оплатой налога на добавленную стоимость (НДС), таможенных пошлин на ввоз расходных материалов и бумажного сырья, а также логистического плеча, отделяющего нас от производителей материалов для полиграфии.

Ассоциация полиграфистов обращалась несколько раз к правительству с просьбой уменьшить пошлины на ввоз оборудования и расходных материалов. Эти попытки оказались тщетными. Создание же производства расходных материалов для полиграфии на территории Казахстана не представляется печатникам экономически целесообразным, поскольку потребности казахстанского рынка в них весьма ограничены. Из-за низкой плотности населения на большой территории страны расходы по транспортировке будут довлеть над себестоимостью конечной продукции. Экспорт на рынки Центральной Азии сомнителен из-за соседства с Китаем. Тем более что производство расходных материалов для полиграфии является высокотехнологичным и капиталоемким. Согласно конъюнктуре, сложившейся на мировом рынке, производители расходных материалов для полиграфии консолидируются, образуя гигантские холдинги. Так что конкуренция с ними нашим печатникам представляется просто нереальной.

География поставок расходных материалов в Казахстан охватывает Китай и Европу, Белоруссию, Корею и Россию. Но в своем большинстве наши полиграфисты отдают предпочтение производителям Германии и Скандинавских стран, несмотря на 20-процентную разницу в цене (в сторону увеличения), по сравнению со стоимостью китайской продукции, поскольку, к примеру, краски китайского производства во многих случаях зарекомендовали себя низким качеством и нестабильностью технических параметров. Кроме того, качество и поведение материалов в процессе печатания во многом зависят от составов и свойств используемой бумажной продукции.

Кадровый голод

Кадровый вакуум, возникший на рынке труда Казахстана в период бурного развития экономики, повлиял и на полиграфическую отрасль. Полиграфия – это высокотехнологичное производство, требующее обширных знаний по оборудованию, видам продукции и расходным материалам, и подбор специалистов в этой отрасли очень сложный. Учебные заведения, занимающиеся подготовкой печатников, не обладают соответствующей технической базой, а их обучающие программы не поспевают за технологическими реалиями современности. Таким образом, предприятия полиграфии взяли на себя роль кузницы кадров. Тем не менее работников печатного ремесла как не хватало, так и не хватает. В результате привлечения неквалифицированных специалистов возникает огромное количество брака, сроки исполнения заказов значительно удлиняются. По словам Евгения Люца, генерального директора компании «Технология изображения» и вице-президента Ассоциации полиграфистов Казахстана, один печатник в Германии в силу своей квалификации, а также за счет грамотных инвестиций в дополнительное оборудование автоматизации за смену успевает сделать в 10 раз больше, чем казахстанский, а разница в оплате труда всего в три раза выше. «Одну печатную машину в Швеции обслуживают 3 специалиста, у нас же при высокой квалификации работников на эксплуатацию аналогичной техники задействованы 11», – добавляет он.

Остатки прогресса

Согласно исследованиям, проведенным Ассоциацией полиграфистов Казахстана, сейчас в стране в сфере полиграфии работает 646 предприятий. Их обороты очень сильно разнятся и варьируются в пределах от 500 долларов до 1,5 млн долларов в месяц. Маржинальная ставка полиграфических предприятий составляет порядка 20%. Как говорит Евгений Люц, у казахстанских печатников существует резерв для повышения рентабельности предприятий без изменения цен для конечного потребителя. «Эти резервы очень серьезны, прибыльность можно повысить на 50 % от существующего уровня», говорит он.

В Казахстане себестоимость полиграфической продукции очень высока из-за низкой автоматизации оборудования при производстве применяется львиная доля ручного труда. За последние 15 лет в мировой индустрии полиграфии произошел технологический переворот и типографии развитых стран перешли на оборудование высокой автоматизации, обеспечивающее более скоростную и высококачественную печать.

«Остатки прогресса» – старое подержанное оборудование из Германии и Кореи – импортируется в Казахстан. «На мой взгляд, такие инвестиции являются неэффективными. В результате ввоза подержанного оборудования, не соответствующего современным требованиям, мы сами тормозим свое развитие», – отмечает г-н Люц.

В Казахстане себестоимость полиграфической продукции очень высока из-за низкой автоматизации оборудования при производстве применяется львиная доля ручного труда.

По его словам, техническая база в Казахстане не в состоянии удовлетворить существующие потребности внутреннего рынка даже при ее 100-процентной загрузке. Из существующего в наличии типографий технического арсенала только 30–40% соответствуют мировому уровню.

По словам Евгения Кима, ежегодно в нашу страну поставляется оборудование на 8 млн долларов. Порядка 80% полиграфической оснастки приобретается посредством лизинговых схем и кредитования. В результате высокие проценты кредитов ложатся бременем на конечную стоимость полиграфических услуг.

Как сделать полиграфический бизнес

Минимальный объем инвестиций, требующихся на развитие печатного бизнеса, составляет 500 тыс. евро. При оптимистичном развитии событий эти вложения можно окупить в течение 3–5 лет. Основными инструментами в конкурентной борьбе на рынке полиграфии служат стабильные сроки выполнения заказов и высокий уровень качества произведенной продукции. Типографии выполняют заказы, в зависимости от объемов тиражей, в течение 3–30 дней.

Из-за неструктурированности рынка полиграфии стоимость на услуги типографий Казахстана разнится в диапазоне от 0 до 400%. «Мы проводили мониторинг цен на полиграфическую продукцию и столкнулись с парадоксальной ситуацией, когда стоимость на одни и те же услуги отличается в разы», – сетует г-н Люц. Это происходит потому, что в системе реальной оценки очень много технологических операций, которые сложно учесть в рамках одной компьютерной программы.

Нельзя забывать и о том, что рынку полиграфии присуща ярко выраженная сезонность. Предпраздничные периоды характерны для типографий напряженным графиком работы из-за гигантских волн заказов рекламной продукции. В летнее время полиграфические предприятия загружены крупными госзаказами на печать учебников и заказами производителей напитков на выпуск этикеток.

Себестоимость полиграфической продукции в значительной степени зависит от тиража, но есть перечень операций, который осуществляется вне зависимости от объема. В результате все затраты делятся на количество экземпляров. Зарубежные типографии наработали огромные рынки сбыта, и их тиражи достигают десятка миллионов экземпляров, соответственно, и себестоимость их продукции ниже.

В настоящее время в структуре себестоимости товара, произведенного в Казахстане, доля упаковки занимает порядка 3%, в западных же странах – 10%. По словам генерального директора компании «Киiк» и президента Ассоциации полиграфистов Казахстана Вячеслава Александрова, Казахстан также взял курс на выпуск более изысканной упаковки. Наши производители стали уделять ей большое внимание, постоянно наращивая ее составляющую в себестоимости конечного товара и переходя от бумажного сырья к полимерным материалам.

Емкость отечественного рынка упаковки в денежном выражении составляет порядка 250 млн долларов. По оценке экспертов, в Казахстане на сегодняшний день производится около 15 тыс. тонн гибкой упаковки, общая стоимость которой составляет примерно 60 млн долларов. Ежегодно продажи компаний-производительниц этой продукции растут в среднем на 25%.

Слабое звено

Книгоиздательский сегмент находится в очень сильной зависимости от государственного заказа, в основном от заказа правительства на печать учебников. Два крупных полиграфических предприятия, «Атамура» и «Дауир», со всеми заказами не справляются. По словам Евгения Люца, в силу своей загруженности в прошлом году они сорвали сроки сдачи учебников почти на шесть месяцев. При этом 30% госзаказа на печать учебников размещается в России.

Художественная литература нашими издательствами печатается исключительно по заказам клиентов. Их максимальный тираж составляет 3–5 тыс. экземпляров, что является каплей в море российской продукции, которая производится многомиллионными тиражами и импортируется к нам. В Казахстане, если автор хочет издать какой-либо труд, необходимо привлечение спонсора, который оплачивает только услуги типографии. Распространение и промоушн книги ложатся на плечи автора. А стоимость печати литературного труда в отечественных типографиях на 20% выше, чем в российских. Поэтому 30% казахстанских авторов печатают свои труды в России.

Сегмент журнальной полиграфии может развиваться только при условии масштабных инвестиций в модернизацию производства. Сейчас напечатать в Казахстане журнал высокого полиграфического уровня просто невозможно. В последнее время в стране начали работу несколько типографий, позиционирующих себя как выпускающие высококачественную журнальную продукцию. Однако если сравнить журнал, вышедший из этой типографии, с аналогичным журналом, отпечатанным, к примеру, в Москве, наш вариант все равно выглядит бледно.

Инвестиции в ролевую машину, необходимую для печати полноцветных журналов с качеством, соответствующим европейскому, составляют порядка 4 млн долларов. Чтобы окупить средства, вложенные в такое производство, тиражи должны быть гигантскими, исчисляющимися сотнями тысяч экземпляров. А столько наш рынок потреблять не готов. Поэтому большая часть казахстанских заказов на печать полноцветных, глянцевых журналов благополучно перемещается в Россию, Турцию и Словению.

Услугами отечественных типографий пользуются только газеты. Емкость этого сегмента постоянно росла и достигла уровня 40 млн долларов. Аналогичный объем и в нише рекламной продукции. Но если газетный сегмент достиг своего апогея, то у рекламы за счет регулярного ужесточения конкурентной борьбы все еще существует огромный задел. Заказчиками рекламной продукции зачастую выступают рекламные агентства, разрабатывающие концепции продвижения товаров и услуг компаний.

Несмотря на свою слабую «цивилизованность», рынок полиграфии в Казахстане стабильно растет, развиваясь с динамикой порядка 25% в год. По данным Ассоциации полиграфистов Казахстана, общий объем произведенной полиграфической продукции в нашей республике в 2005 году в денежном выражении составил около 500 млн долларов. Предпосылками к росту служат динамичные темпы развития страны, оживление в реальном секторе экономики, всплеск спроса на потребительском рынке. Дальнейшее развитие рынка полиграфии ожидается в заданном режиме – на уровне 25% в год.

ТОО "Собек-Сервис" более 5 лет занимается реализацией, установкой и обслуживанием оборудования для промышленности и СТО. Предлагаемая продукция: • компрессора, подъемное и гидравлическое оборудование, профессиональный инструмент, • уборочное оборудование, • многофункциональные сборные здания, • оборудование для СТО. Компания является официальным представителем немецких фирм: "Nussbaum" - автоподъемники, "АТТ" - диагностическое и шиномонтажное оборудование, итальянской фирмы "Portotecnica" - уборочное оборудование и российской компании "Сивик" - оборудование для СТО. Партнеры компании: INTERPUMP GROUP, FIAC, SOTECO, USAG, EUROMOP - Италия, MEGA - Испания, TECH - США, Hatco - Ливан, РЕМЕЗА - Белоруссия. Наши клиенты: ХОЗУ Президента РК, Астана Моторс,TOYOTA Центр Жетысу, Автоцентр Меркур, Казахтелеком, Шинторг, Кулан Ойл, Юнитайр и др. На сегодняшний день уровень развития рынка достиг такой стадии, когда качество продукции стало одной из основных характеристик потребительского спроса. ТОО "Собек-Сервис" открывает новый проект "LS Concept" - снабжение торгово-потребительского рынка Казахстана высококачественным профессиональным оборудованием.

В последнее время сообщения казахстанских статистических органов не вселяют оптимизма в потребителей. Вот и по итогам сентября цены выросли на целый ряд товаров, и в том числе на 0,4 процента за месяц подорожали лекарственные препараты. Правда, несколько обнадеживает, что в аптеках нынче большой выбор и наряду с широко разрекламированными дорогими импортными препаратами потребителям предлагаются и более дешевые аналоги отечественных лекарств. Тем не менее импорт на нашем фармацевтическом рынке пока явно превалирует и составляет порядка 89 процентов[11].

Казахстанский фармацевтический рынок динамично развивается и ежегодно растет, и на сегодняшний день он насыщен всеми необходимыми препаратами. Более того, в аптеках потребителям предлагается множество лекарств одного ряда, и далеко не каждый покупатель знает, что за различными названиями скрывается одно и то же действующее вещество. При этом лекарства, выпущенные в Казахстане, зачастую ничуть не уступают по качеству своим иностранным аналогам, зато имеют важное преимущество – доступную цену. Но в настоящее время иностранным производителям легче продвигать свою продукцию на казахстанском рынке, так как на их стороне налоговые и таможенные льготы, большие рекламные бюджеты, хорошо отработанные методы распространения. Но из-за высоких цен многие импортные лекарства доступны не всем категориям казахстанских граждан. И тем же пенсионерам, которые болеют, как правило, чаще, чем работающие казахстанцы, пенсия не всегда позволяет приобретать все необходимые лекарства.

Определенные надежды возлагаются сегодня на принятие закона «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам фармацевтической и медицинской промышленности», проект которого на днях должен быть передан на рассмотрение в парламент. Этот законопроект, разработанный Министерством индустрии и торговли РК, как раз призван уравнять требования к зарубежным и казахстанским производителям фармацевтической продукции, что должно положительно сказаться на развитии нашей фарминдустрии и удовлетворить потребительский спрос более выгодным, с точки зрения цены, предложением.

«Отечественные производители лекарственных препаратов не просят для себя льгот и преференций, – говорит генеральный директор ассоциации «ФармМедИндустрия Казахстана» Серик Султанов, – они просят уравнять условия для импортеров и казахстанских производителей. Дело в том, что иностранные производители лекарств освобождены у нас от всех видов таможенных пошлин и от уплаты НДС. Кроме того, чтобы продавать на нашем рынке свои лекарства, им даже не нужно открывать представительств в Казахстане, и они могут просто выдать доверенность физическому лицу. Наши же производители – это юридические лица, полноценные налогоплательщики, которые платят налоги и пошлины на ввоз оборудования и субстанций для производства лекарств. Также, прежде чем запустить в производство тот или иной лекарственный препарат, казахстанские производители должны сначала зарегистрировать субстанцию, то есть сырье, из которого он будет производиться, затем выпустить опытную партию и вновь пройти регистрацию. Импортеры же сразу представляют на регистрацию готовый препарат».

На устранение всех этих перекосов в законодательстве и направлен новый законопроект. В частности, в нем предусмотрена отмена регистрации субстанций, так как такой практики нет в странах с развитой фармацевтической промышленностью, например в европейских. Кроме того, проект закона предусматривает отмену НДС на ввоз оборудования для производства лекарственных средств и предполагает отмену согласований технических регламентов при государственной регистрации лекарств.

Естественно, что в свете планируемых изменений в законодательстве возникает вопрос: «А способны ли казахстанские производители представить на рынок конкурентоспособные продукты?» И тут нужно отметить, что они уже с успехом это делают, и законодательные новшества лишь помогут нарастить им объемы производства и расширить ассортимент. Например, ведущее предприятие казахстанской фармацевтической отрасли – компания Santo – уже сейчас производит лекарственные препараты на основе европейских технологий и субстанций и в соответствии с международными стандартами. На производстве Santo внедрены не только стандарты ISO 9001:2000 и СТ РК ИСО 9001:2001, но и стандарт GMP (Good Manufacturing Practice – «Надлежащая практика производства»), разработанный для стран ЕС и во многом способствующий положительному имиджу европейских лекарств. А новый цех Santo, который был открыт весной этого года, оснащен самым передовым европейским оборудованием. «Многие фармацевтические заводы Восточной Европы могут лишь мечтать о таком уровне технологического оборудования», – считает управляющий директор компании Lab&Pharma Илья Брюль, курирующий наладку оборудования в новом цехе.

В планах же компании Santo – создание комплекса, производящего весь спектр необходимых казахстанцам лекарств по доступной цене. Это будет крупнейший комплекс в Центральной Азии, куда войдут цеха по производству твердых и жидких лекарственных форм, фармацевтических субстанций, а также инфузионных растворов (кровезаменителей), которые на сегодняшний день не выпускаются ни в одной из стран СНГ. Кстати, строительство цеха по производству кровезаменителей начнется уже в этом году в сотрудничестве с южнокорейской компанией Choongwae Holding Go. LTD. Выпуск инфузионных растворов требует применения высоких технологий, а Южная Корея входит в тройку лидеров по научным разработкам в этой сфере. Именно поэтому Santo намерена использовать опыт и ноу-хау своих южнокорейских партнеров и добиться того, чтобы жизненно необходимыми, но пока дорогостоящими кровезаменителями был обеспечен не только Казахстан, но и Центральная Азия, а также восточная часть России. И самые современные кровезаменители, которые только есть в мире, потребители получат по доступным ценам.

«Я считаю, что одним из важнейших показателей конкурентоспособности наших крупнейших производителей лекарственных средств является их экспортный потенциал, – говорит Серик Султанов. – За последние четыре года он вырос в 11 раз! Причем мы экспортируем лекарства не только в страны СНГ, но и в страны дальнего зарубежья. Сегодня это лишь 20 процентов от всей выпускаемой продукции, но потенциал значительно выше».

В наше время производство лекарств – это не самый простой бизнес, но тем отраднее, что фармацевтическая отрасль у нас все-таки успешно развивается и имеет все предпосылки для конкуренции с иностранными производителями и на казахстанском рынке, и на международном. И остается надеяться, что казахстанское законодательство в ближайшем будущем станет способствовать тому, чтобы имеющийся у наших фармпроизводителей потенциал все-таки был реализован.

Рост потребительского спроса должен продолжиться, несмотря на краткосрочное замедление. Мы ожидаем, что снижение темпов роста ВВП и девальвация тенге окажет негативное воздействие на казахстанскую банковскую систему и строительную отрасль, но пойдет на руку экспортерам. Мы также считаем, что последствия для других секторов экономики страны будут умеренно позитивными, поскольку снижение темпов роста ВВП будет краткосрочным, а девальвация поможет ослабить конкуренцию со стороны импортных товаров[12].Правила игры определяются фундаментальными факторами.

Мы ожидаем, что основным следствием изменений валютного курса и динамики ВВП станет повышение зависимости Казахстана от своих фундаментальных факторов: уверенного роста внутреннего потребительского спроса и сильного притока прямых иностранных инвестиций в добывающие отрасли. Мы ожидаем, что эти два фактора позволят избежать рецессии в 2007-2008 годах, и обеспечат рост экономики в будущем.

Потребительские расходы: сильный рост сохранится, несмотря на некоторое замедление Мы ожидаем, что совокупное конечное потребление и конечное потребление домохозяйствами продолжит расти более чем на 7% в год вплоть до конца прогнозируемого периода. Мы также ожидаем, что на фоне стабилизации тенге и возобновления укрепления национальной валюты в 2010 году потребление частными лицами в долларовом выражении ускорится и достигнет почти $100 млрд. в 2013 году и $136 млрд. в 2015 году.

Рост потребительского спроса должен продолжиться; темпы роста повысятся с 2010 года. (см. табл. 2).

| 2005 | 2006 | 2007П | 2008П | 2009П | 2010П | 2011П | 2012П | 2013П | 2014П | 2015П | |

| Совокупное потребление, $ млрд. | 35.1 | 45.0 | 61.6 | 66.7 | 70.8 | 79.2 | 93.8 | 109.2 | 126.3 | 145.8 | 165.9 |

| Совокупное личное потребление, $ млрд. | 28.0 | 35.9 | 49.7 | 53.8 | 57.6 | 64.4 | 76.3 | 88.9 | 103.0 | 119.2 | 135.9 |

Источник: Агентство РК по статистике; оценки "Атона".

Таблица 2. Рост потребительского спроса должен продолжиться; темпы роста повысятся с 2010 года.

Мы полагаем, что продолжение роста реальной заработной платы и располагаемых доходов населения станет основным фактором роста потребительского спроса в стране. Мы прогнозируем, что реальный рост заработной платы в 2007 году составит 18.5% из-за необычайно сильного экономического роста в первой половине года, но за этим должно последовать значительное замедление в ближайшие годы. Тем не менее, мы все равно ожидаем роста реальной заработной платы на протяжении прогнозируемого периода на уровне свыше 7% в год. Динамика средних располагаемых доходов будет несколько отставать из-за роста населения страны.

В 2008 году мы ожидаем существенного замедления роста заработной платы и располагаемых доходов в долларовом выражении – по большей части из-за девальвации тенге в конце 2007 года. Тем не менее, мы прогнозируем ускорение темпов роста в начале 2009 года. Среднемесячная заработная плата должна составить $500 в 2009 году и превысить $1 000 к 2014 году. Мы ожидаем увеличения располагаемых доходов населения до $316 в 2007 году, более $500 к 2012 году и $800 в 2015 году.

Мы ожидаем, что рост доходов населения и заработной платы в Казахстане будет чуть медленнее, чем в России, что, в первую очередь, связано с полностью противоположными тенденциями на рынке труда двух стран. В частности, мы ожидаем, что в Казахстане, в отличие от России, продолжится рост численности населения – она повысится на 9% с 15.4 млн. человек в 2006 году до почти 16.8 млн. к 2015 году. Помимо этого, в отличие от России, примерно треть трудоспособного населения Казахстана занята в сельском хозяйстве, которое в определенной степени по-прежнему остается довольно неэффективным сектором. Нынешние самостоятельные сельскохозяйственные рабочие представляют собой большую массу потенциальных будущих участников рынка труда для других секторов экономики.

Кроме того, мы полагаем, что потенциал резкого повышения реальной заработной платы в Казахстане ограничивается наличием дешевых трудовых ресурсов из соседних стран. Так, по соседству с Казахстаном расположены несколько стран со значительными резервами дешевой рабочей силы, а именно – Узбекистан, Кыргызстан, Таджикистан, Китай и, потенциально, Афганистан.

Поэтому, если заработная плата в Казахстане по-прежнему будет значительно превосходить уровень соседних стран, то мы не удивимся увеличению притока рабочей силы из-за рубежа. Причем относительно небольшой размер рынка труда Казахстана означает, что приток трудовых ресурсов немедленно окажет влияние на уровень заработной платы, особенно в наиболее низкооплачиваемых сегментах.

В любом случае, уверенный рост реальной заработной платы должен сохраниться вплоть до конца прогнозируемого периода – отчасти из-за нынешней узости рынка труда Казахстана, что подтверждается относительно низким уровнем безработицы. Уровень безработицы в Казахстане стабильно снижается с 1999 года – до примерно 7.8% от экономически активного населения по итогам 2006 года. Этому способствовало экономическое развитие, а также масштабное перераспределение рабочей силы между секторами. В целом, мы прогнозируем сохранение этой тенденции, хотя считаем, что в 2008 году Казахстан также ожидают изменения в структуре занятости – рабочие будут переходить из переживающей рецессию строительной отрасли в другие сектора. Мы прогнозируем увеличение безработицы в стране с примерно 7.5% в 2007 году до порядка 7.8% в 2008 году.

С другой стороны, мы считаем, что даже некоторое увеличение уровня безработицы в 2008 году окажет лишь ограниченное негативное влияние на динамику и уровень потребления. Любая коррекция рынка труда вследствие этих факторов будет небольшой, поскольку высокие темпы экономического роста сохраняются, что должно облегчить быстрое перераспределение рабочей силы из кризисных секторов в другие сегменты экономики, где реальная заработная плата и располагаемые доходы будут по-прежнему расти. Следует отметить, что в строительстве занято 6.2% от общего трудоспособного населения (в банковской системе – менее 1%), причем велика доля иностранных рабочих – это должно ограничить любое возможное замедление темпов роста внутреннего потребления.

Заключение.

Исследование природы потребительского спроса гносеологически восходит к трудам представителей классической экономической школы А. Смита, Д. Риккардо, проанализировавших такие элементы потребительского спроса как цена, доходы-прибыль, зарплата, рента.

В дальнейшем Э. Кондильяк анализировал «субъективные элементы» ценообразования, Д. Бернулли – проблему полезности выбора. Теория потребительского выбора представлена трудами Е. Бем-Баверка, Л. Вальраса, Ф. Визера, К. Ланкастера, К. Менгера, Дж. фон Неймана, В. Парето, Д. Пилдича, М. Фридмена, Д. Хикса, Ф. Эджуорта[13] и др.

А. Маршаллу принадлежит первенство в исследовании «цена спроса» и «цена предложения», а также попытка соединить теорию предельной полезности с теорией спроса и предложения и теорией издержек производства, разработка концепции модели установления равновесной цены.

Современные исследования потребительского спроса и факторов его определяющих представлены работами Г. Бребаха, У. Деминга, Д. Залтмана, среди отечественных экономистов трудами В. Автономова, И. Алешиной, И. Белявского, С. Богачева, Г. Васильева, И. Красюк, В. Логуновой, Д. Патинкина, И. Полякова, В. Радаева и др.

Особо следует отметить высокий вклад лауреатов Нобелевской премии 2000 г. Дж. Хекмана и Д. Мак-Фаддена, разработавших теорию и методы, широко используемых в анализе поведения индивидуумов и семейных хозяйств в экономике.

Институциональное направление в экономической науке представлено работами традиционных институционалистов (Т. Веблена, Д. Коммонса, У. Митчелла и др.) и неоинституционалистов (Р. Коуза, Д. Норта, О. Уильямсона, Дж. Ходжсона, Т. Эггертссона и др.) и трудами отечественных ученых – А. Аузана, Е. Бренделевой, Л. Гусаровой. Р. Капелюшникова, Г. Клейнера, Н. Лебедевой, Д. Львова, Н. Манохиной, А. Олейника, В. Радаева, В. Тамбовцева. А. Шаститко и др.

В разработку теории личного потребления значимый вклад внесли Г. Госсен, У. Джевонс, Дж. Дьюзенбери, К. Менгер, Ф. Модильяни, И. Фишер, Э. Энгель. Анализ потребностей, лежащих в основе потребительского спроса, их различные классификации представлены в работах А. Маслоу, Х. Муррей, Макклелланда, К. Альдерфера.

Теория потребительских ценностей разработана такими учеными, как М. Рокич, Дж.Шет, Б. Ньюман, Б. Гросс. Мотивационным процессам, лежащим в основе потребительских предпочтений, уделено важное внимание в работах Д. Рисмана, Р. Хейли, Ф. Герцберга.

Особый вклад внес Р. Лайкерт, одним из первых разработавший рейтинговую шкалу отношения потребителей к товарам. Известна и широко используется многофакторная модель М. Фишбейна, определяющая отношение потребителя к объекту как сумму произведений мнений о показателях объекта и оценочных значений этих показателей.

Одним из важнейших подразделов макроэкономики является теория потребления. Изучение теории потребительского выбора позволяет рассматривать процесс формирования спроса на конкретные товары и услуги.

Список использованной литературы.

1. Назарбаев Н. Казахстан 2030. Алматы, 2002.