Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Роль Центрального банка в денежно-кредитной политике

Курсовая работа: Роль Центрального банка в денежно-кредитной политике

КУРСОВАЯ РАБОТА

Роль центрального банка в денежно-кредитной политике

Москва 2009

Содержание

Введение

Глава I. История создания банковской системы

1.1 Банки. Историческое предназначение

1.2. Зарождение банковской системы в России

1.3 Структура современной банковской системы России

Глава II. Денежно-кредитная система и денежно-кредитная политика

2.1 Деньги и их функции. Понятие и типы денежных систем

2.2 Денежная масса и денежные агрегаты

2.3 Структура современной денежно-кредитной системы

2.4 Пассивные и активные операции. Валовая и чистая прибыль банка. Ликвидность банка. Банковские резервы

2.5 Создание денег банками. Мультипликатор денежного обращения

2.6 Денежно-кредитная политика

2.7. Основные направления и инструменты денежно-кредитной политики России

Глава III. Банк России и его денежно-кредитная политика

3.1. Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2008 года

3.2. Федеральный закон "О банках и банковской деятельности"

3.3 Банковская система на сегодняшний день

Заключение

Список литературы

Введение

В 2008 г. развивающийся российский банковский сектор оказался перед лицом одного из самых серьезных в истории глобальной экономики финансовых и экономических кризисов. Начавшийся в 2007 г. с ипотечного рынка США, кризис быстро распространился на ведущие мировые финансовые рынки. Ряд экономистов и финансистов, отражающих официальную позицию Кремля и Правительства РФ и близкие к ним по взглядам, высказывали тогда мнение, что Россия избежит влияния кризиса и только выиграет от него, оставшись «островком стабильности в бушующем океане». В начальный период кризиса действительно так все и было: фондовый рынок продолжал расти, а банки нормально функционировать. Но прозвучали и первые тревожные звонки в виде роста инфляции (вероятно, экономический рост пытались искусственно подогреть излишней денежной массой).

Российская экономика, втянутая вопреки ее истинным интересам в мировую капиталистическую систему в качестве ее сырьевого придатка и не использовавшая возможности в последнее девятилетие (сверхдоходы от экспорта нефти) для своего развития, прежде всего высокотехнологичного производства, сельского хозяйства, науки, образования и культуры, не может, по определению, быть "островком благополучия", как до ноября 2008 г. представлялось некоторым деятелям от финансово-денежных властей России. Министерством экономики России уже подготовлены и внесены в середине декабря 2008 г. в Правительство предложения о коренной корректировке в только что утвержденные Госдумой прогнозные показатели развития экономики на 2009 г., названный годом с невиданными ранее тяжелейшими последствиями

В связи с этим, исследование темы данной курсовой имеет важное значение для отображения влияния денежно-кредитной политики, проводимой Правительством и Центральным Банком, на банковский сектор и на экономику страны в целом, особенно в условиях финансового кризиса.

При раскрытии данной темы важно учесть некоторые задачи: во-первых, показать преимущества и недостатки финансово-кредитной политики и методы, с помощью которых Правительство РФ и Банк России проводят данную политику; во-вторых, проанализировать влияние предпринимаемых мер на развитие банковской системы и кредитных отношений в стране; наконец, отобразить перспективы и пути дальнейшего развития банковского сектора и экономики страны в целом.

Для подробного анализа в данной теме использованы не только учебная литература и справочники, но так же экономические сводки из журналов и газет, официальный сайт ЦБ России, на котором размещены все данные о проводимых Банком России операциях, статистические данные о результатах и прогнозах проводимой банками кредитной политики.

Глава I. История создания банковской системы

1.1 Банки. История развития

Банки - огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса, делового мира. Они аккумулируют денежные средства, предоставляют кредиты, проводят денежные расчеты, эмитируют в обращение денежные знаки, обслуживают рынки ценных бумаг, оказывают многообразные экономические услуги.

В древности существовали некоторые учреждения, выполнявшие функции банков. В исторической литературе есть указания на то, что банки функционировали в Вавилоне, древнейшей Греции, Египте, Риме. Они выполняли разнообразные операции - от комиссионных операций по покупке, продаже и платежей за счет клиентов до выдачи кредитов и выступления в качестве поручителя и доверенного лица при совершении различных актов и сделок. Например, в VIII в. до нашей эры Вавилонский банк принимал денежные вклады, предоставляя кредиты, и даже выпускал банковские кредиты “гуду”.

Одним из первых банков в современном понимании этого термина был созданный в 1407 г. Банк Генуя. Учреждения, имеющие черты банков, появлялись в торговых центрах - Нидерландах, Германии. Вслед за менялами, которые обменивали деньги и принимали их на хранение, возникла профессия банкиров. Они первоначально отличались от менял тем, что наряду с участием в платежах стали ссужать деньги. Таким образом, истоки современного банковского дела можно видеть в деятельности банков в древности и менял в средние века.

В Западной Европе переход к кредитным банковским домам и коммерческим банкам произошел во второй половине XVII в.. В Англии в 1664г. был создан Банк Англии, который активно осуществлял кредитование торгово-промышленного оборота.

Корни российских банков уходят в эпоху Великого Новгорода (12-15 вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. Более серьезное развитие банковское дело в России получило в первой половине XVIII столетия, когда императорская власть начала всячески покровительствовать финансовому делу и развитию банков.

По мере развития объемов производства и обращения роль банков во всех странах возрастала. Появились свободные денежные ресурсы, которые аккумулировались и направлялись в виде ссуд промышленным и торговым капиталистам. Развитие товарно-денежного обращения во всех отраслях хозяйства обусловливало расширение банковского капитала. К первоначальной функции банков - торговле деньгами добавлялась новая функция - управление капиталом, приносящим проценты. Банки как собиратели капитала стали обслуживать весь процесс производства и получили возможность влиять на него.

1.2 Зарождение банковской системы в России

Начало развития банковского дела в России можно отнести к первой половине XVIII столетия. Первые попытки упорядочить и организовать кредитные учреждения исходили от императорской власти, которая и явилась покровителем развития финансового дела в России. Уже в царствование Анны Иоанновны в России существовала "Монетная контора", создание которой считается первым шагом к развитию банков и других кредитных учреждений. В то время существовала большая потребность в кредите, и Анна Иоанновна для того, чтобы облегчить положение лиц, нуждавшихся в нем, приказала "Монетной Конторе" выдавать ссуды под обеспечение золота и серебра с "взысканием" 8%.

В 1796 г. был основан "Государственный Заемный Банк", занимавшийся выдачей ссуд землевладельцам из дворян для улучшения их хозяйства. Он выдавал ссуду под имения, дома и фабрики сроком на 20 лет под 8% годовых дворянам и на 22 года под 7% городам. Капиталом банка стали все наличные суммы, находящиеся в закрытых Дворянских банках, однако, оборотных его средств было недостаточно для удовлетворения всей потребности в земельном кредите.

В дореволюционной истории банковской системы России ключевую роль играл Государственный банк Российской Империи, основанный в 1860 г. в процессе реорганизации российской банковской системы. Его создание происходило в условиях вступления России в капитализм и было первой из “великих реформ”, проведенных в стране Императором Александром II. Значительное государственное вмешательство в развитие экономики, вызванное особенностями экономического развития России, обусловило генезис Государственного банка как органа экономической политики правительства. Государственный банк являлся банком краткосрочного коммерческого кредита и согласно уставу был учрежден “для оживления торговых оборотов и упрочения денежной кредитной системы”. В его функции входили учет векселей и других срочных правительственных и общественных процентных бумаг и иностранных трат, покупка и продажа золота и серебра, получение платежей по векселям и другим срочным денежным документам в счет доверителей, прием вкладов, выдача ссуд и покупка государственных бумаг за свой счет.

В деятельности Государственного банка Российской империи можно выделить два периода. В течение первого (с 1860 г. по 1894 г.) он являлся в значительной степени вспомогательным учреждением Министерства финансов. Большую часть ресурсов Госбанка в это время поглощало прямое и косвенное финансирование казны. На него возлагались функции, относившиеся к аппарату Министерства финансов: проведение выкупной операции и все делопроизводство по ней, поддержание государственных ипотечных банков и так далее. До 1887 г. Госбанк осуществлял ликвидацию счетов дореформенных банков. Все ликвидационные операции должны были производиться за счет Государственного казначейства, которое являлось должником этих банков. Но поскольку в условиях бюджетного дефицита казначейство было не в состоянии предоставлять необходимые для этого средства, Госбанк ежегодно вплоть до 1872 г. направлял на эти цели значительную часть своей коммерческой прибыли. Ликвидация государственного долга Госбанку произошла уже во второй период его деятельности - в 1901 году. На протяжении всего дореволюционного периода деятельности Госбанк в качестве органа экономической политики правительства участвовал в создании, а затем и в поддержании коммерческих банков, в том числе за счет неуставных ссуд. Банки-банкроты субсидировались им и финансировались, принимались в собственность или управление для последующей продажи.

1.3 Структура современной банковской системы России

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, "сверху" осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получил разрешение на совершение операций с драгоценными металлами (золотом и серебром). Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

Глава II. Денежно-кредитная система и денежно-кредитная политика

2.1 Деньги и их функции. Понятие и типы денежных систем

Деньги представляют собой неотъемлемый элемент нашего повседневного быта. Современные люди не могу представить себе рыночную экономику без денежного обращения. Деньги не придуманы людьми, они возникли в процессе развития товарного обращения. По историческим меркам это произошло сравнительно поздно — на стадии зрелого производства, когда возникли излишки продукции и стал возможен обмен. До тех пор пока обмен происходил между соседними племенами и носил случайный характер, его можно было осуществлять в натуральной форме — путем прямого обмена одного товара на другой. Позже, когда обмен стал регулярным и массовым явлением и начал совершаться между отдаленными друг от друга народами, возникла необходимость в специальном средстве обмена, с помощью которого можно было бы быстро и с минимальными издержками получить любую вещь, нужную в хозяйстве. Таким средством обмена и становятся деньги. Они позволяют приобрести то, что предлагает рынок. Владелец денег мысленно обладает всем тем, что они позволяют получить. По выражению К. Маркса, "свою общественную власть, как и свою связь с обществом, индивид носит с собой в кармане". Б. Андерсон говорил, что деньги являются "носителями выбора". Большинство определений говорит о важном свойстве денег — ликвидности. Ликвидность (термин пришел в экономическую науку из физики, где им обозначается текучесть) — это мера того, насколько быстро и полно можно обменять какой-либо актив на наличные деньги (банкноты и монеты), чтобы использовать их как средство платежа. Следовательно, деньги обладают не просто ликвидностью, а абсолютной ликвидностью.

В мире существуют различные системы денежного обращения, которые сложились исторически и законодательно закреплены каждым государством. К важнейшим компонентам денежных систем относятся:

1) национальная денежная единица (доллар, евро, рубль и т.д.) в которой выражаются цены товаров и услуг;

2) система бумажных и кредитных денег, которые находятся в наличном обороте и являются законными платежными средствами;

3) система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования денежного обращения.

2.2 Денежная масса и денежные агрегаты

Поскольку деньги выполняют функцию средства обмена при совершении сделок в экономике, то в простой модели экономики предложение денег сводится к величине активов, служащих для этой цели.

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в экономике, которыми располагают частные лица, институциональные собственники (предприятия, организации, объединения). В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Несмотря на большое количество наличных средств, а именно бумажных денег и мелких разменных монет, основная часть платежных операций и сделок осуществляется путем использования банковских счетов. В результате чего наступила эра банковских денег депозитов, которые обслуживаются такими инструментами как чеки, кредитные и депозитные карточки и т.д.

Денежная масса имеет определенную структуру. Критерием структурирования денежной массы является ликвидность, т.е. способность обмениваться на иные формы сбережений. Принцип построения денежной массы основан на ранжировании ее агрегатов – от абсолютно ликвидных к агрегатам с убывающей ликвидностью. При этом убывание ликвидности актива связанно с ростом его доходности. Для каждой страны характерен свой состав денежных агрегатов. В основе образования денежных агрегатов в России лежит американская система. Денежный агрегат M1 включает наличные деньги и вклады до востребования (чековые вклады населения и предприятий в коммерческих банках). Денежный агрегат М2 равен денежному агрегату M1 плюс срочные вклады в банках и сберегательные депозиты. Денежный агрегат М3 равен денежному агрегату М2 плюс депозитные сертификаты и государственные долговые обязательства.

В макроэкономике выделяют также агрегат L, включающий в себя помимо М3 казначейские сберегательные облигации, платежные обязательства банков, коммерческие бумаги. Из перечисленных показателей денежной массы главным является агрегат M1 и фактически представляет собой лишь объем наличных денег без чековых вкладов, которые еще не получили широкое распространение. Каждый агрегат отличается не только покупательной способностью, сферой действия, но и скоростью обращающихся денег. В связи с внедрением новых технических средств в банковскую систему расчетные и платежные операции значительно ускорились, но все же разница в скорости обращающихся денежных агрегатов остается.

2.3 Структура современной денежно-кредитной системы

Современная денежно-кредитная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. Денежно-кредитная система – это комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитно-денежную систему можно разделить на две составные: банковскую систему и специализированные кредитно-финансовые институты. Банковская система в современной рыночной экономике состоит, как правило, из двух уровней: центрального банка страны и коммерческих (депозитных) банков различных видов. Главенствующее положение в кредитно-денежной политике занимает Центральный банк. В различных странах центральные банки исторически выделились из массы коммерческих банков, как главные эмиссионные центры, т.е. государство предоставило им исключительное право эмиссии банкнот. Как правило, центральные банки подчинены представительным законодательным, а не исполнительным органам власти (в России – Государственно Думе). Их взаимодействие определено законодательными актами, в соответствии с которыми центральные банки являются автономными, независимыми учреждениями.

Центральные банки выполняют ряд важных функций, среди которых следует отметить:

- эмиссию банкнот;

- хранение государственных золотовалютных резервов;

- хренине резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики;

- поддержание обменного курса национальной валюты;

- кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

- проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений.

Вторым уровнем денежно-кредитного хозяйства являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются накоплением свободных денежных ресурсов в форме вкладов (депозитов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами. Следует отметить важные принципы и функции коммерческих банков. Основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов, т.е. коммерческий банк должен не только обеспечивать количественное соотношение между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов.

Вторым важнейшим принципом деятельности является экономическая самостоятельность коммерческих банков, подразумевающая и экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков. Весь риск от своих операция коммерческий банк берет на себя. Третий принцип работы коммерческого банка заключается в регулировании его деятельности косвенными экономическими методами. Государство определяет только «правила игры» для коммерческих банков, но не может отдавать им приказов. Особое место в рыночной экономике занимают специализированные кредитно-финансовые институты, такие, как пенсионные фонды, страховые компании, взаимные фонды, ипотечные банки, ссудно-сберегательные ассоциации и т.д. Накапливая значительные денежные ресурсы, эти институты активно участвуют в процессах аккумуляции и эффективного размещения капитала.

2.4 Пассивные и активные операции. Валовая и чистая прибыль банка. Ликвидность банка. Банковские резервы

Все банковско-кредитные учреждения одной из главных функций считают привлечение денежных средств физических и юридических лиц с целью их использования в хозяйственной деятельности. У банка, как и у любого другого предприятия, основой существования является прибыль. Эта прибыль складывается в результате пассивных и активных операций.

Пассивные операции связаны с аккумулированием имеющихся свободных денежных средств населения и хозяйственных субъектов. Активные операции направлены на размещение собственных и заемных средств, т.е. на кредитование. В результате, банки являются центральным и связующим звеном кредитных отношений. С помощь пассивных операций осуществляется кредитование банков, а с помощью активных операций – кредитование реального сектора экономики.

Важнейшие статьи пассива: собственный капитал, бессрочные депозиты, текущие счета, срочные вклады и прочее. Наиболее важные статьи актива: наличные деньги, резервы, ссуды и учет векселей, государственные ценные бумаги и др.

Сопоставление операций по активу и пассиву позволяет сделать вывод о массе получаемой прибыли банком или другим финансово-кредитным учреждением. Необходимо различать валовую и чистую прибыль банка. Валовая прибыль складывается из разности между суммой процентов, полученных банком по активным операциям, и суммой процентов, выплаченных по пассивным операциям. Это можно выразить формулой:

Рвал = ∑rссуд - ∑rзаем ,

где Рвал - валовая прибыль банка; ∑rссуд - процент, полученный по ссудам; ∑rзаем - процент, выплачиваемый по вкладам.

Чистая прибыль банка представляет собой валовую прибыль за вычетом административно-технических и прочих издержек:

Рчист = Рвал – Иб,

где Рчист – чистая прибыль банка; Рвал – валовая прибыль банка; Иб – административно-технические издержки.

Важную роль в оценке деятельности банка играет его ликвидность. Ликвидность банка характеризуется его способностью обеспечить своевременное выполнение своих обязательств. Наивысшая степень ликвидности достигается в том случае, если все аккумулированные банком средства не будут использоваться им для кредитования. В этом случае достигается абсолютная ликвидность. Но так как банки аккумулируют денежные ресурсы с целью предоставления кредитов, можно сделать вывод, что чем выше ликвидность банка, тем ниже рентабельность и уровень доходности.

Одним из важных факторов поддержания ликвидности банка является обязательный банковский резерв. Банковский резерв – это сумма денег, которая необходима для расчетов с кредиторами и хранится в центральном банке без выплаты процентов. В настоящее время она оценивается в пределах 3-15% от общей суммы вкладов. С одной стороны, резервы призваны гарантировать возврат привлеченных денежных средств. Одновременно это позволяет контролировать положение дел в коммерческих банках. С другой стороны, обязательные банковские резервы выступают как одно из важнейших регулирующих средств центрального банка, т.к. норма банковских резервов, представляющая собой процентное выражение суммы обязательных банковских резервов, существенно воздействует на формирование депозитов, их сокращение или увеличение.

2.5 Создание денег банками. Мультипликатор денежного предложения

Рассмотрим регулирующую роль нормы банковских резервов на условном примере. Допустим, вклад составляет 1000 тыс. руб., а норма обязательных резервов – 10%. Банк отправляет в резерв только 100 тыс. руб. (10%), а остальные 900тыс. он может предоставить в ссуду. После предоставления банковского кредита масса образуется масса денег, которая равна 1900 тыс. руб. Таким образом, деньги породили другие деньги. Этот процесс называется формированием банковских денег. Данная ситуация всего лишь упрощенная модель, т.к. в таком виде банковские деньги становятся существенным фактором развертывания инфляционных процессов. При нормальном функционировании банковской системы и денежно-кредитных отношений банковские деньги не могут стать фактором инфляции; напротив, они содействуют развитию производства и установлению рыночного равновесия между товарной и денежной массами.

Подводя итог, можно сказать, что банки своей деятельностью обусловливают появление эффекта денежного мультипликатора предложения денег, т.е. множат имеющиеся у них деньги. Мультипликатор денежного предложения величина, обратно пропорциональная норме банковских резервов:

Мә= 1/R΄б ,

где Мә – мультипликатор денежного предложения; R΄б - норма банковского резерва. Зная величину первоначальных вкладов и норму банковских резервов, можно рассчитать сумму созданной банковской системой денег:

ДМ = Мә * Д ,

где, ДМ – масса денег, порожденная банками; Д – величина депозита; Мә - мультипликатор денежного предложения.

2.6 Денежно-кредитная политика

В XVIII в. А. Смит считал, что экономика будет управлять собой сама, без вмешательства государства, если ее будет направлять "невидимая рука" личной выгоды. В такой системе государству отводилась роль "ночного сторожа". С тех пор многое изменилось, жизнь внесла свои коррективы, и сегодня не только политики, но и большинство экономистов считают, что государство должно быть активным участником хозяйственной деятельности. Существует три основных способа государственного воздействия на экономику: прямое вмешательство (например, путем рационирования товаров, регулирования цен и доходов); фискальная политика; денежная политика. Опыт показал, что ни одной из стран, пытавшихся проводить политику прямого вмешательства государства, не удалось добиться долгосрочных успехов. Поэтому в рыночных экономиках государственное регулирование осуществляется посредством фискальной и денежно-кредитной политики. Задача денежно-кредитной политики состоит в том, чтобы изменения в денежном предложении соответствовали основным целям экономического развития: повышению деловой активности, снижению инфляции и поддержанию платежного баланса.

Денежно-кредитная политика – это совокупность мероприятий государства в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Она служит одним из важнейших методов участия государства в процессе воспроизводства с целью обеспечения благоприятных условий для функционирования предприятий. Денежно-кредитная политика осуществляется центральным банком в тесном контакте с министерством финансов и совместно с другими органами управления государства. Она проводится систематически и оказывает определенное влияние на общее состояние рынка ссудных капиталов и на денежное обращение. Стимулируя или затрудняя выдачу банками кредитов, регулируя эмиссию платежных средств, центральный банк воздействует на процесс инвестиций, на масштабы и направление потребительского спроса, уровень товарных цен и другие факторы, определяющие состояние экономики.

Важнейшими инструментами денежно-кредитной политики Центрального банка являются: операции на открытом рынке; учетно-процентная (дисконтная) политика; регулирование обязательной нормы банковского регулирования.

Операции на открытом рынке являются важнейшим направлением денежно-кредитной политики центрального банка во многих странах с рыночной экономикой. Суть этих операций, воздействующих на предложение денег, - покупка или продажа государственных долговых ценных бумаг. В США на открытом рынке обращаются казначейские векселя (краткосрочные обязательства), казначейские ноты (среднесрочные обязательства), и .государственные облигации (долгосрочные обязательства). В России до финансового кризиса 1998 года существовал довольно масштабный рынок государственных краткосрочных обязательств (ГКО). Центральные банки могут с наибольшей эффективностью проводить операции на открытых рынках в тех странах, где существует емкий рынок государственных ценных бумаг.

Учетно-процентная (дисконтная) политика заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки могут заимствовать денежные средства у Центрального банка. В Росси эта ставка называется ставкой рефинансирования коммерческих банков. Помимо этого используется ломбардная ставка, представляющая собой процентную ставку, по которой Центральный банк кредитует коммерческие банки под залог их собственных долговых обязательств. Если снижать процентную ставку в современных условиях, то это приведет к оттоку капиталов из страны, что в свою очередь серьезно ослабит влияние монетарной политики на экономическую конъюнктуру. В то же время повышение учетных ставок в современных условиях часто вызывается не внутриэкономической, а международной ситуацией.

Центральный банк также имеет возможность непосредственно воздействовать на величину банковских резервов путем регулирования обязательной нормы банковского резервирования. Этот инструмент позволяет оперативно влиять на финансовую ситуацию и проводить необходимую денежно-кредитную политику.

Следует выделить две разновидности денежно-кредитной политики.

Во-первых, мягкую денежно-кредитную политику (политику «дешевых денег»), когда Центральный банк:

1) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков. Это обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу;

2) снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам;

3) снижает обязательную норму банковского резервирования, что ведет к росту денежного мультипликатора и расширению возможностей кредитования экономики.

Следовательно, мягкая денежно-кредитная политика направлена на стимулирование экономики путем увеличения денежной массы и снижения процентных ставок.

Во-вторых, жесткую денежно-кредитную политику (политику «дорогих денег»), когда ЦБ:

1) продает государственные ценные бумаги на открытом рынке, что вызывает сокращение резервов коммерческих банков и текущих счетов населения, уплачивающих за эти ценные бумаги. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращает денежную массу;

2) повышает учетную ставку процента, что вынуждает коммерческие банки прекратить объем заимствований у Центрального банка и повысить процентные ставки по своим кредитам. Это сдерживает рост денежной массы;

3) повышает обязательную норму банковского резервирования, что снижает денежный мультипликатор и ограничивает рост денежной массы.

Следовательно, жесткая денежно-кредитная политика носит ограничительный характер, сдерживает рост денежной массы и может использоваться для противодействия инфляции.

2.7 Основные направления и инструменты денежно-кредитной политики России

Главные задачи в данной области определены в ежегодно разрабатываемых Центральным банком РФ Основных направлениях денежно-кредитной политики и совместных заявлениях Правительства РФ и Центрального банка РФ об экономической политике.

В 1994 – начале 1998 г. Наиболее действенным средством выполнения основной задачи денежно-кредитной политики – сдерживания инфляции было соблюдение положений ежегодно разрабатываемой Денежной программы, предусматривающей целевые ориентиры в денежно-кредитной сфере. Разрабатывая эту программу, Банк России исходил из прогнозируемых показателей состояния экономики (изменение в ее отдельных секторах и ВВП в целом, инфляции, дефицита государственного бюджета, международных резервов), устанавливал поквартальные предельные величины роста денежной массы, а так же другие целевые показатели. Как результат – замедление темпов инфляции в 1995 - начале 1998 г.

По мнению ведущих российских специалистов, главная причина денежно-кредитного и финансового кризиса 1998 г. – это ошибочная экономическая и денежно-кредитная политика Правительства и Банка России. Она не была нацелена на подъем и повышение эффективности реальной экономики, т.к. упор делался на весьма жесткий монетаризм. В то же время, реальный сектор (материальное производство) – основа любой экономики – с каждым годом сокращался. Значительная часть капиталов банковской системы использовалась для финансирования большого дефицита государственного бюджета с использованием пирамиды ГКО и других ценных бумаг.

Глава III. Банк России и его денежно-кредитная политика

3.1 Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2008 года

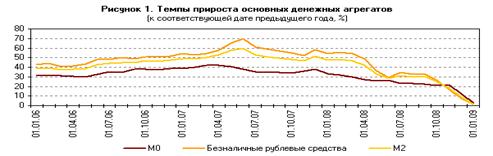

Отличительной особенностью динамики денежно-кредитных показателей в 2008 г. является существенное замедление темпов роста широкой денежной массы, денежных агрегатов М2, М0, М2—М0. На формирование этих показателей оказали влияние мировой финансово-экономический кризис, снижение мировых цен на товары, составляющие основу российского экспорта, замедление темпов экономического роста, сохранение высокого уровня инфляции и падение цен на активы. Усиление в истекшем году процессов долларизации экономики, особенно в период проводившейся в ноябре 2008 г. — январе 2009 г. постепенной девальвации российского рубля, привело к переводу рублевых средств в активы в иностранной валюте. Сдерживающее влияние на динамику денежных агрегатов оказало снижение темпов роста требований кредитных организаций к нефинансовым организациям и населению (по сравнению с предыдущим годом) вследствие ограничения возможностей получения внешних и внутренних займов в условиях неопределенности относительно перспектив развития экономической ситуации внутри страны и за рубежом. По итогам 2008 г. денежная масса М2 увеличилась на 1,7%, тогда как за 2007 г. ее рост составил 47,5%. При этом в отличие от предыдущих лет в IV квартале 2008 г. наблюдалось сокращение денежного агрегата М2 на 6,1%. Соотношение темпов роста потребительских цен и денежного агрегата М2 в 2008 г. обусловило сокращение рублевой денежной массы в реальном выражении на 10,3%, тогда как в 2007 г. ее реальный рост составил 31,8%. [http://www.cbr.ru/analytics/08-iv.htm; от 18.03.2009 12:58:44]

Денежный агрегат М0 за 2008 г. увеличился всего на 2,5% (в 2007 г. — на 32,9%). При этом объем наличных денег в обращении значительно сократился в I квартале (на 6,1% против 1,6% в январе—марте 2007 г.), во II и III кварталах наблюдался умеренный рост (на 7,2% против 10,4% и на 4,8% против 6,4% соответственно).

В IV квартале объем наличных денег в обращении вновь уменьшился на 2,8% против роста на 14,9% в последнем квартале 2007 года. В условиях складывающейся курсовой динамики существенное влияние на замедление темпов роста денежного агрегата М0 оказало повышение спроса населения на наличную иностранную валюту и операции по ее покупке. Нетто-продажи уполномоченными банками иностранной валюты (долларов США и евро) физическим лицам возросли в 2008 г. до 47,5 млрд. долл. США (при этом в октябре—декабре они достигли 29,4 млрд. долл. США), что значительно больше, чем в 2007 г. (3,3 млрд. долл. США). [http://www.cbr.ru/analytics/08-iv.htm ; от 18.03.2009 12:58:44]

Темп прироста безналичной составляющей денежной массы М2 в 2008 г. составил 1,3% (за 2007 г. — 54,1%). В то же время темпы прироста в I и II кварталах 2008 г. были соответственно примерно в 2 и 3 раза ниже, чем в 2007 г., а в III и IV кварталах средства на рублевых банковских счетах сократились в абсолютном выражении (на 0,5% и 7,4% соответственно).

В целом за 2008 г. средства юридических лиц на рублевых счетах возросли на 5,6%, физических лиц уменьшились на 3,4% (за 2007 г. наблюдался рост на 67,9 и 41,3% соответственно). В том числе срочные депозиты юридических лиц увеличились на 39,3%, физических лиц понизились на 3,7% (в 2007 г. — рост в 2,1 раза и на 39,9% соответственно). Депозиты "до востребования" юридических лиц сократились на 10,9%, а физических лиц — на 1,9% (в 2007 г. — рост на 53,4 и 47,0% соответственно).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.01.2009 выросла относительно 1.01.2008 на 0,2 процентного пункта (до 28,1%) [http://www.cbr.ru/analytics/08-iv.htm; от 18.03.2009 12:58:44] удельный вес депозитов "до востребования" снизился на 3,3 процентного пункта (до 28,9%), а срочных депозитов — вырос на 3,1 процентного пункта (до 43,0%). Общий объем депозитов в иностранной валюте в долларовом выражении увеличился в 2008 г. более чем в два раза. Депозиты населения в иностранной валюте возросли на 99,3%, нефинансовых организаций — на 105,9% (в 2007 г. — на 13,3 и 42,3% соответственно).

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за 2008 г. сократились на 13,5% (за 2007 г. рост на 31,5%), а их средний дневной объем уменьшился примерно на 240 млрд. руб. и равнялся 1,1 трлн. рублей. В то же время средние дневные остатки средств кредитных организаций на корреспондентских счетах в Банке России возросли до 604,0 млрд. руб. (в 2007 г. — 493,7 млрд. руб.). В сочетании со снижением нормативов обязательного резервирования и спроса на предлагаемые Банком России инструменты абсорбирования, это привело к росту доли средств кредитных организаций на корреспондентских счетах в составе совокупных банковских резервов с 35,6% за 2007 г. до 52,6% за 2008 год.

За период с января по август 2008 г. Банк России четыре раза принимал решения о повышении процентных ставок по своим операциям. В результате этих решений ставка по депозитным операциям на стандартном условии "том-некст" (нижняя граница коридора процентных ставок Банка России) была повышена с 2,75 до 3,75% годовых, а ставка по кредитам овернайт (верхняя граница коридора процентных ставок Банка России) с 10 до 11% годовых. [http://www.cbr.ru/analytics/08-iv.htm; от 18.03.2009 12:58:44]

3.2 Федеральный закон "О банках и банковской деятельности"

Основным федеральным законом, регулирующим банковскую деятельность, является Федеральный закон "О банках и банковской деятельности", которым установлены основные понятия, используемые при правовом регулировании банковской деятельности, такие, как: "кредитная организация", "банк", "небанковская кредитная организация", "банковская группа" и т.д. Этим законом описаны составляющие банковской системы Российской Федерации, установлен перечень банковских операций и иных сделок, определены особенности деятельности кредитных организаций на рынке ценных бумаг, установлен порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также порядок открытия филиалов и представительств кредитных организаций. Им сформулированы принципы взаимоотношений кредитных организаций с клиентами и государством, перечислены основания для отзыва лицензии на осуществление банковских операций, сформулированы принципы обеспечения стабильности деятельности кредитных организаций, установлен режим банковской тайны, антимонопольные ограничения для кредитных организаций, сформулированы принципы организации сберегательного дела в Российской Федерации.

[http://www.cbr.ru/analytics/bank_system/print.asp?file=bank_laws.htm]

3.3 Банковская система на сегодняшний день

В нынешних условиях сверхзадача банковской системы — и экономическая, и институциональная, и превентивная, и социально-психологическая — состоит в том, чтобы сохранять и дополнительно привлекать ресурсы частной клиентуры. Их доля в общих ресурсах банковской системы падает, но очень медленно — с начала года на 0,7 процентных пункта (в сравнении с началом 2006 г. — на 3,6 процентных пункта). Вместе с тем частные депозиты по-прежнему составляют весомую долю — пятую часть всех банковских ресурсов. Массового панического изъятия вкладов граждан не наблюдается, так как по заявлению премьер-министра В.В. Путина граждане будут получать столько денег, сколько захотят снять со своих счетов. Такое заявление послужило предотвращением массового изъятия средств. Так же этому способствуют оперативно принятые законодательные меры по повышению гарантий по вкладам с 400 тыс. до 700 тыс. руб. (около 20 тыс. евро) в 100%-ном размере. Новые гарантии в РФ защищают вклады около 97% вкладчиков.

Ипотечные кредиты также продолжают дорожать. На сегодня, Сбербанк, который мог позволить себе удерживать ставки на низком уровне, повысил их на 0,5 процентных пункта. Теперь минимальная ставка по кредиту «Ипотечный» в Сбербанке равна 13,5% годовых в рублях, максимальная – 16%. По данным экспертов, с сентября по декабрь 2008 года средневзвешенная ставка по ипотечным кредитам в рублях выросла с 11,72% до 16,28% годовых. В январе рост ставок почти прекратился – стоимость жилищных ссуд не увеличивалась и не уменьшалась, оставаясь на стабильно высоком уровне. В то же время, круг банков, выдающих ипотечные кредиты, довольно узок: фактически, ссуды на жилье выдает не более 10-12 кредитных организаций. Изменения заметны и среди заемщиков: если раньше около 30% из них составляли молодые люди до 30 лет, то сейчас средний возраст «ипотечников» - 30-40 лет. Из-за собственных проблем с получением заемных средств и ожидания массовой безработицы банки сохраняют жесткие условия. Даже в госбанках минимальный первоначальный взнос составляет 30%, в то время как еще полгода назад встречались программы с нулевым первым взносом.

Заключение

Разгоревшийся в мире экономический кризис, вызванный потрясением финансовой системы США, нередко в либеральной литературе и в правительственных кругах России пытаются объяснить ошибками финансово-кредитной политики.

Финансово-кредитная политика, безусловно, играет решающую роль в развитии экономики, выступая основной ее составляющей. Стратегия, тактика и ее механизм должны быть органически связаны с реальным сектором экономики, способствуя в первую очередь возрождению высокотехнологического сектора экономики на основе обновления научно-профессионального потенциала кадров.

Проводимая же по сей день денежно-кредитная и финансовая политика не играла системообразующей роли, не направлялась на обеспечение финансирования приоритетных направлений экономики, укрепления ее основы высокотехнологических отраслей, стимулирования структурной перестройки и экономического роста.

Нынешний кризис ликвидности банковской системы — результат предсказуемый. В основе его — несостоятельность финансово-кредитной политики, оторвавшейся от реального сектора экономики, ограниченность внутрироссийских источников долгосрочного финансирования коммерческих банков, проявляющихся в консерватизме политики экономии бюджетных средств, изъятии из экономического оборота и выведении за рубеж огромных финансовых ресурсов вместо финансирования собственного производства и в созданных условиях вынужденного прибегания банковской системы и корпорации к зарубежным заимствованиям. Под влиянием мирового финансового кризиса, оттока зарубежного капитала (отток уже обозначился с начала 2008 г.) и фактического закрытия кредитных рынков банковская система России оказалась без инструментов рефинансирования задолженности, а обслуживание в 2008 г. внешнего долга определяется в размере минимум 50 млрд. долл.

В кредитно-денежной политике необходима новая роль ЦБ РФ, который, по сути, не выполняет свои главные функции — кредитора последней инстанции и эмиссионного центра. Требуется изменить подход к формированию рублевых денежных ресурсов в экономической практике. Недопустимо, чтобы роль ЦБ России сводилась, как в последние годы, к покупке валюты у экспортеров (или иностранных инвесторов) и ЦБ выступал, по сути, в роли "обменного пункта". Главным генератором валюты при этом являлись сырьевые экспортеры, и они же основные получатели рублей после продажи валюты, формировали тем самым дополнительный спрос для остальной экономики, которая вынуждена выполнять их заказы или связанных с ними видов деятельности. В итоге все больше консервируется сырьевая направленность экономики, что недопустимо.

К сожалению, судя по основным направлениям единой государственной денежной кредитной политики объем рублевой эмиссии, по-прежнему определяется масштабами покупки валюты, в то время как в ведущих странах мира основой финансовых потоков и главным источником возникновения финансовых ресурсов является бюджетная эмиссия.

В нынешней российской ситуации неперспективен упор на частный сектор из-за его экономической слабости и незаинтересованности в долгосрочных инвестициях, а также слабости финансово-кредитных институтов. Развитие же высокотехнологического сектора экономики на частной основе невозможно, как и при ориентации на зарубежных инвесторов с новыми технологиями. В этой связи особое значение приобретает политика государства в области укрепления государственных финансов и кредитно-денежных институтов, национализация базовых отраслей промышленности и формирование на этой основе интегрированных корпораций, введение государственной монополии на внешнюю торговлю сырьевыми ресурсами и валютными операциями.

Список литературы

1. Нормативно-законодательные акты:

1.1 Федеральный закон «О банках и банковской деятельности».

2. Учебники и учебные пособия:

2.1 «Экономическая теория»: Учебник / Иохин В.Я, 2004г.

2.2 «История экономических учений» / под редакцией Худокормова А.Г., 2004г.

2.3 «Курс экономической теории»: учебник / под редакцией М.Н. Чепурина, 2005г.

2.4 «Экономика»: учебник / под редакцией Булатова А.С., 2004г.

2.5 «Экономическая теория» / под редакцией Камаева В.Д., 2005г.

2.6 «Экономикс: принципы, проблемы и политика» / Макконелл, 2005г.

3. Научные статьи из журналов и газет:

3.1 Зверев А.В. «Проблемы развития российской банковской системы и меры по их преодолению» / «Деньги и кредит» 2008г., №12 стр. 10.

3.2 А.С. Нешитой «Кризис 2008 года в России – следствие экономических реформ» / «Бизнес и банки» 2009г., №3.

3.3 А.Е. Дворецкая «Финансовый кризис: текущий момент» / «Бизнес и банки» 2008г., №39.

3.4 «Дешевле не будет» / Газета «Деньги» от 21.02.09

3.5 Официальный сайт Банка России – www.cbr.ru.

© 2010 Интернет База Рефератов