Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Роль налогов в экономике

Курсовая работа: Роль налогов в экономике

СОДЕРЖАНИЕ:

Введение

1. Концепция реформирования налоговой системы Украины и конкурентоспособность национальной экономики

1.1.Связь влияния налогов на экономику с необходимостью реформирования налоговой системы в Украине и повышением конкурентоспособности национальной экономики

1.2.Рассмотрение отдельных положений Концепции реформирования налоговой системы Украины

1.3.Обобщение о необходимости и роли реформирования налоговой системы

2.Налоги

2.1. Функции налогов

2.2. Виды налогов

2.3. Классификация налогов

2.4. Развитие концепции налогообложения

2.5. Принципы налогообложения

2.6. Система выплаты налогов

2.7. Тяжесть налогообложения. Кривая Лаффера

3.Бюджетно-налоговая политика. Налоги и потребительский спрос

3.1. Понятие бюджетно-налоговой политики

3.2. Налоги и потребительский спрос

3.3. Налоговая политика

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ.

Государство не может существовать без налогов. Это знали еще в древности. Изобретались самые причудливые формы налогообложения: на окна и дымовые трубы, на соль и ,конечно же, на спиртные напитки. Основы налогообложения были сформулированы еще Адамом Смитом: налоги должны соответствовать состоянию плательщика; способ и время взимания должны быть заранее и точно известны и удобны для плательщика; сам процесс сбора налогов нужно проводить с минимальными затратами. Современная система налогообложения многоступенчата, национально и регионально специфична.

Ныне экономисты самых различных школ безоговорочно признают, что

фискальная политика оказывает сильнейшее воздействие на любую экономическую

систему.

В данной курсовой работе раскрыта роль налогов в экономике и рассмотрены цели и структура, а также налоговая политика. Эта тема очень актуальна сегодня, так как наша экономика и налоговая сфера, находятся ещё в неустойчивой стадии формирования. В первом разделе курсовой работы рассматривается концепция реформирования налоговой системы Украины и её связь с влиянием налогов на национальную экономику. Второй раздел полностью раскрывает налоговую структуру (функцию, виды и классификацию налогов). Также в ней рассматриваются принципы налогообложения. В третьем разделе данной курсовой работы я рассмотрел структуру бюджетно-налоговой политики и её влияние на экономику.

1.КОНЦЕПЦИЯ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ УКРАИНЫ И КОНКУРЕНТОСПОСОБНОСТЬ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ.

1.1.Связь влияния налогов на экономику с необходимостью реформирования налоговой системы в Украине и повышением конкурентоспособности национальной экономики.

Обеспечение высокого уровня конкурентоспособности национальной экономики в большей мере определяется эффективностью системы налогообложения. В соответствии с Концепцией реформирования налоговой системы Украины на период до 2015 года, одобренной Кабинетом Министров Украины 19 февраля 2007 года, совершенствование системы налогообложения должно осуществляться исходя из стратегических целей нашего государства построения конкурентоспособной социально ориентированной рыночной экономики и интеграции в европейское сообщество.

Вопросам теории и практики влияния бюджетно-налоговых рычагов на экономическое развитие страны посвящены научные труды отечественных и зарубежных ученых В.Андрианова, В.Андрущенко, В.Базилевича, С.Буковинского, А.Гальчинского, В.Гейца, Я.Жалило, М.Крупки, И.Лютого, Р.Нельсона, Ю.Пасечника, М.Портера, А.Соколовской, Р.Фатхутдинова, В.Федосова,И.Чугунова, А.Чухно, С.Юрия и других.

Отдавая должное наработкам ученых-экономистов, осуществленным в области теории, методики и организации финансового регулирования конкурентоспособности экономики, следует заметить, что многие проблемы до настоящего времени не нашли окончательного решения. Качественно новый этап в реформировании системы общественных отношений ,начинающийся в Украине, требует теоретического переосмысления многих аспектов государственного регулирования ее социального развития, в частности вопросов, связанных с применением налоговых рычагов в формировании конкурентных преимуществ отечественной экономики.

1.2.Рассмотрение отдельных положений Концепции реформирования

налоговой системы Украины.

Целью этого подраздела является анализ отдельных положений Концепции и разработка на этой основе конкретных предложений по усилению регулятивного влияния налоговой политики государства на повышение конкурентоспособности национальной экономики.

Разработка налоговой политики, направленной на решение задач повышения конкурентоспособности как отечественных субъектов хозяйственной деятельности, так и национальной экономики в целом, должна базироваться на исследованиях, связанных с выяснением вопроса, на какой именно стадии конкурентоспособности находится экономика нашей страны. Как известно из экономической теории, существуют четыре стадии конкурентных преимуществ национальной экономики, соответствующие основным движущим силам, определяющим её развитие в отдельные периоды: факторы производства, инвестиции, нововведения и богатство. Согласно такому подходу осуществляют классификацию стран по уровню конкурентоспособности их экономик в мировом хозяйстве.

Украина находится на первой из этих стадий, на которой предприятия достигают преимуществ в конкурентной борьбе исключительно благодаря основным факторам производства: природным ресурсам и/или избыточной и дешевой рабочей силе.

Вторая стадия характеризуется готовностью и способностью субъектов хозяйствования к инвестированию. Украина демонстрирует готовность идти по такому пути, но пока заметных успехов добиться не удалось.

Особенность третьей стадии заключаются в том, что национальные предприятия не только применяют и совершенствуют существующую технику и технологию, но и создают новые. Украина по некоторым параметрам находится на третьей стадии, в силу чего вероятным и имеющим существенные преимущества является переход отечественной экономики к третьей стадии конкурентоспособности наряду с максимальным использованием конкурентных преимуществ её первой стадии, что и должно обуславливать выбор приоритетных направлений и методов государственного регулирования процесса повышения конкурентоспособности национальной экономики, среди которых одним из наиболее влиятельных является налоговая политика.

Влияние налогообложения на конкурентоспособность украинской экономики является многоаспектным. Прежде всего, налоги влияют на уровень цен. Это касается как косвенных налогов ,так и обязательных платежей. В частности, в соответствии с Законом Украины «О налогообложении прибыли предприятий»,это сумма внесенных (начисленных) налогов и сборов (обязательных платежей), установленных Законом Украины «О системе налогообложения», за исключением налога на прибыль предприятий, налога на недвижимость, стоимости торговых патентов, а также НДС, включенного в цену товаров (работ, услуг), приобретаемых налогоплательщиком для производственного и непроизводственного использования, налогов на доходы физических лиц, отчисляемых за счет сумм их выплат согласно Закону Украины «О налоге с доходов физических лиц».

В контексте проблем, связанных с формированием конкурентных преимуществ национальной экономики, где важным фактором конкурентоспособности остается ценовой, принципиальное значение приобретает налоговая политика государства в отношении общего уровня налогового давления. В Украине этот показатель в 2005 году повысился до 36,6%,а к концу 2006 года – до 40%.

Учитывая такую тенденцию, Правительство Украины приняло решение о существенном снижении налоговой нагрузки на отечественную экономику и пересмотре соотношения действующих налоговых регуляторов. Согласно Концепции, реализация этого направления до 2015 года будет связана с поэтапным уменьшением ставок налога на прибыль предприятий (с 25% до 20%), НДС и социальных взносов.

Не менее важна для обеспечения конкурентоспособности на национальном уровне структура налоговой нагрузки. Система налогообложения, в которой акцент делается на налоги с юридических лиц, сдерживает предпринимательскую активность и ограничивает возможности отечественных товаропроизводителей в части повышения их конкурентоспособности. В силу этого предусмотренное Концепцией перенесение налоговой нагрузки со сферы производства на сферу потребления можно было бы расценивать как положительный фактор национальной конкурентоспособности , но при тех обстоятельствах, которые сложились в Украине в сфере распределительных отношений, успешная реализация этого направления возможна только при условии роста реальных доходов населения и оптимизации структуры совокупного спроса.

Среди проблем, препятствующих повышению конкурентоспособности национальной экономики, одной из основных является недостаточное использования государством стимулирующей роли налогового регулирования научно-инновационной деятельности.

Концепцией предусмотрено введение конкретных налоговых механизмов стимулирования научно-технического прогресса, среди которых – применение принципа «ускоренная амортизация» к приоритетным инновационным технологиям; введение с 2007 года инвестиционного налогового кредита по налогу на прибыль предприятий для отечественных субъектов хозяйствования: стимулирования инвестиционной деятельности путем введения инновационно-инвестиционного налогового кредита по налогу на прибыль предприятий для всех субъектов хозяйствования .

Несомненно, указанные методы налогового стимулирования инновационно-инвестиционной деятельности в Украине являются важным шагом на пути создания условий для повышения конкурентоспособности национальной экономики.

1.3. Обобщение о необходимости и роли реформирования налоговой системы.

Таким образом, можно сделать вывод, что налоговая система в большой степени определяет возможности формирования у отечественных субъектов хозяйствования конкурентных преимуществ. Это обуславливает особую роль налогообложения в обеспечении устойчивой конкурентной позиции национальных товаропроизводителей. На сегодня же налоговая система в Украине не является инструментом повышения конкурентоспособности государства и не способствует росту инновационно-инвестиционной активности субъектов хозяйствования. Поэтому целью налоговой реформы в Украине на период до 2015 г.является приведение отечественной системы налогообложения в соответствие с приоритетами государственной политики экономического развития страны, одним из которых выступает повышение конкурентоспособности национальной экономики. Вместе с тем Концепция не в полной мере реализует регулятивный потенциал налоговой политики в этом направлении, в силу чего нуждается в определенных дополнениях и уточнениях, которые возможно и необходимо сделать в процессе доработки и реализации Налогового кодекса Украины. При реформировании налоговой системы важно также понимать, что налоговая политика является составляющей единой концепции макроэкономического регулирования.

2. НАЛОГИ.

Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. Частично они могут быть найдены за счет ценных источников, например доходов государственных предприятий. Однако в рыночной экономике основной производственной единицей является не государственное, а частное предприятие. Поэтому для формирования государственных ресурсов правительство изымает часть доходов предприятий и граждан. Изъятый доход, меняя собственника, превращается в налог.

Налоги обязательные платежи физических и юридических лиц, взимаемые государством.

2.1. Функции налогов.

В современных условиях налоги выполняют две основные функции:фискальную и экономическую.

Фискальная функция - основная, характерная для всех государств. С её помощью создаются государственные денежные фонды и материальные условия для функционирования государства.

Экономическая функция означает, что налоги как активный участник перераспределительных отношений оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение государства с участниками производства, что обеспечивает ему реальные возможности влиять на экономику, на все стадии воспроизводственного процесса.

2.2. Виды налогов.

Современная налоговая система включает различные виды налогов. Основную их группу составляют прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход или имущество.

Косвенные налоги (непрямые)— это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком и государством опосредована через объект обложения.

В современных условиях в связи с расширением социальных функций

государства широкое распространение получили взносы в фонд социального

страхования. Они по своей сущности являются целевыми налогами, поскольку имеют определенное назначение.

В зависимости от органа, который взимает налог и распоряжается его суммой, различают государственные и местные налоги. Государственные налоги взимаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относятся подоходный налог, налог на прибыль корпораций, таможенные пошлины и т. п.

Местные налоги взимаются местными органами власти на соответствующей территории и поступают в местный бюджет. Местные власти взимают коммунальный налог, рыночный сбор, курортный сбор и т.п.

Налоги по их использованию подразделяются на общие, они поступают в единую кассу государства, и специальные (целевые) (например, налог на продажу бензина, топлива, смазочных масел в США направляется в дорожный фонд).

В зависимости от характера взимания налоговых ставок налоги

подразделяются на: пропорциональные, прогрессивные и регрессивные.

Пропорциональный налог - это налог, ставка которого одинакова для всех облагаемых сумм. Налог, средняя ставка которого повышается по мере роста суммы, называется прогрессивным. Регрессивный налог предполагает уменьшение процента изъятия из суммы по мере ее роста.

К последнему виду налогов относятся, как правило, косвенные налоги.

Соотношение различных видов налогов на различных ступенях развития общества менялось. В ХIХ -начале XX веков главную роль играли косвенные налоги, после Второй мировой войны ведущую роль стали играть прямые налоги.

Для современной налоговой системы характерен рост взносов в фонд социального страхования, который по темпам роста опережает как прямые, так и косвенные налоги.

Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов:

. на начальных этапах рыночной экономики налоги рассматривались

исключительно в фискальных интересах как средство пополнения государственной казны;

. затем пришли к выводу о необходимости ввести ограничения в фискальную функцию налогообложения. Таким ограничением стало требование не подрывать

воспроизводительный процесс в микроэкономике . для настоящего времени стало характерным стремление все в большей степени использовать налоги для корректировки хозяйственных пропорций в обществе.

Особенности косвенных и прямых налогов показаны в приложении №1.

Структура налоговой системы Украины, в которой относительно большую роль играют непрямые налоги, в целом отвечает общим закономерностям, которые присущи развитию налоговых систем.

В условиях падения реальных доходов предприятий, увеличения количества убыточных предприятий, несовершенства налогового законодательства, низкого уровня доходов граждан, невозможно обеспечить преимущества в структуре налоговой системы прямых налогов.

2.3. Классификация налогов .

Таблица 2.1.

Классификация налогов.

|Прямые налоги |Косвенные налоги |Взнос|

| | |ы в |

| | |фонд |

| | |социа|

| | |льног|

| | |о |

| | |страх|

| | |овани|

| | |я |

|Реальные |Личные |Акцизы |Фискальные |Таможенные |Взнос|

|налоги |налоги | |монопольные |пошлины |ы |

| | | |налоги | |наёмн|

| | | | | |ого |

| | | | | |труда|

| | | | | | |

| | | | | |Взнос|

| | | | | |ы |

| | | | | |предп|

| | | | | |рияти|

| | | | | |й |

|поземельны|подоходный |индивидуаль|На соль |по | |

|й |налог с |ные: |На табак |происхождени| |

|подомовой |населения |на пиво, на|На спички |ю: | |

|промысловы|налог на |сахар, на |На спирт |экспортные, | |

|й |прибыль |бензин |И т.д. |импортные, | |

|на ценные |корпораций |и т. д. | |транзитные | |

|бумаги |налог на |Универсальн| |по целям: | |

| |сверх-прибыл|ый (налог с| |фискальные, | |

| |ь |оборота): | |протекционны| |

| |налог на |Однократный| |е, | |

| |доходы от |, | |сверхпротекц| |

| |добычи нефти|многократны| |ионные, | |

| | |й | |антидемпинго| |

| |налог на |Налог на | |вые, | |

| |доходы от |добавленную| |преференциал| |

| |денежных |стоимость | |ьные | |

| |капиталов | | |по ставкам: | |

| |налог с | | |специфически| |

| |наследства и| | |е, | |

| |дарений | | |адвалерные, | |

| |поимуществен| | |смешанные | |

| |ный налог | | | | |

2.4. Развитие концепции налогообложения.

Примером ориентации на минимальные требования (мудрая налоговая политика, которая бы не подрывала условий воспроизводства) можно назвать налоговую политику советского периода, начиная с 30-х гг. Тогда действующим предприятиям оставлялись доходы, обеспечивающие лишь простое воспроизводство, оставшаяся часть доходов уходила государству.

С середины 60-х гг. стали предприниматься робкие попытки оставить предприятиям часть дохода для обеспечения расширенного воспроизводства за счет собственных источников.

В развитых странах это направление налоговой политики получило более широкое развитие. Считается, что налоги не должны гасить стремление производителя наращивать выпуск продукции. Это позволит ему нащупать и рассчитать зону положительного эффекта масштаба производства, при котором возможно получать наибольшую прибыль на вложенный капитал. В этом случае возрастают не только доходы предпринимателя, но и государства, казна которого пополнится дополнительными ресурсами, ибо возросшие доходы позволяют увеличить сумму собираемых налогов.

Следующая ступень развития концепции налогообложения связана с пониманием того, что манипуляция налоговыми ставками, увязка налогов с использованием ресурсов превращает их в мощный регулятор хозяйственных пропорций. Например, введение платы за ресурсы (землю, чистую воду и др.) способствует экономии ресурсов в хозяйственной деятельности. Плата за землю обычно ведет к увеличению высоты производственных зданий. Снижение налоговых ставок или введение режима ускоренной амортизации стимулирует рост производства. Ужесточение же налоговых ставок его тормозит.

Во второй половине XX в. налоги активно используются как регулятор общего равновесия рыночного хозяйства. В частности, такое использование налогов предусматривается в многочисленных антициклических программах. Эти программы отводят различную роль налогам как регуляторам экономики, что зависит от концепции, которой руководствуется правительство.

По Keйнcy, вo время спада налоги снижаются для стимулирования

производства. Во время подъема, наоборот, - налоги возрастают, что позволяет затормозить рост инвестиций, предупредив перегрев экономики

нарастающими диспропорциями. Рост налоговых поступлении во время подъема позволит выплатить государственную задолженность, которая образовалась в депрессивный период для финансирования государственных расходов.

По теории монетаристов и концепции экономики предложение о снижении налогов становится значительным стимулом эффективного производства. М. Фридмен - идеолог монетарной школы - рекомендует снижать налоговое бремя, когда экономический кризис пройдет свою низшую точку и оставит на рынке только эффективных производителей, разорив остальных. В этом случае более низкие ставки налогов для сильных производителей предоставят им большие возможности для инвестирования и позволят стране перейти на более высокую ступень эффективности производства.

Теория предложения рекомендует поддерживать режим конкуренции, облегчая налоговое бремя, вплоть до применения налоговых каникул для малого бизнеса, или для тех, кто осуществляет выпуск товаров, в наибольшей степени отвечающих интересам общества.

2.5. Принципы налогообложения.

Принципы налогообложения проявляются в способах взимания налогов.

Таких принципов достаточно много:

. принцип выгоды;

. принцип пожертвования;

. прогрессивность ставок налогообложения доходов;

. равенство налогов на доходы предприятий разной формы собственности;

. сочетание устойчивости налоговой системы с ее гибкостью;

. определение уровня налоговых ставок, не подрывающих воспроизводственного процесса;

. исключение возможностей переложения налогового бремени;

. простота и ясность системы и процедуры налогообложения.

Принцип выгоды предполагает увязку налога с используемым ресурсом. Например, тот, кто использует чистую питьевую воду в технических целях, должен платить налог за нее.

Принцип пожертвования исходит из того, что за использование благ,

предоставляемых государством отдельным гражданам или предприятиям, платят все, в том числе те, кому эти блага не достаются. Таковым является налог на фонд заработной платы, отчисляемый в пенсионный фонд.

Современное налогообложение доходов опирается на использование прогрессивных ставок. Ставки возрастают по мере увеличения доходов.

Прогрессивное налогообложение учитывает разные возможности социальных слоев населения в финансировании государственных расходов.

Принцип равенства. Равенство налогов на доходы предприятий разной формы собственности обеспечивает равные стартовые условия для их развития.

В таком случае конкуренция должна реально отразить заложенные в налогах условия для эффективного хозяйствования.

В командно-административной системе, которая не учитывала законы рынка, налоговые привилегии всегда сопровождали государственное и коллективное хозяйствование. Частное хозяйство, по существу, было «задушено» налогами.

Среди принципов налогообложения обычно называют гибкость и

адаптивность его к меняющимся общественно-политическим потребностям. Однако в этой гибкости следует соблюдать меру, не подрывая устойчивость действующего налогообложения. Если ставки налогов постоянно меняются, как, например, в современной России и в других странах, да еще и задним числом, бизнес теряет ориентиры, необходимые для выработки долгосрочной стратегии. Инвестиционная деятельность обрастает дополнительными рисками, что укрепляет стремление бизнеса ограничиваться исключительно спекулятивными операциями.

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, величины получаемых им доходов. Нарушение этого принципа подрывает действия рынка, уменьшает количество налогоплательщиков, уменьшает предложение товаров. У потребителей чрезмерная тяжесть налогообложения уменьшает спрос, что ведет к сокращению емкости рынка и тем самым угнетающе действует на стимулы производства.

Очень сложен для выполнения принцип исключения двойного и

многократного налогообложения. Необходимость соблюдения этого принципа осознается всеми государствами, но редко кому удается полностью ему следовать. Например, налогообложение акционерных компаний обычно строится на двойном налогообложении. Налогом облагаются нераспределенная прибыль компании и дивиденды ее членов. Такая система действует в странах

Бенилюкса, США, Швеции, Швейцарии, России. Решением исключения многократного налогообложения используемого сырья является введение налога на добавленную стоимость. При использовании этого налога надбавка к цене сырья, возникающая при прохождении продукта по производственной цепочке, облагается налогом всего один раз. Налогом облагаются только те результаты деятельности, которые добавляются к полученному из вне полуфабрикату.

В налогообложении важно соблюсти принцип, исключающий возможность переложения налогового бремени. В странах с развитой рыночной экономикой налог на прибыль считается не самым лучшим налогом, так как предприниматель обычно пытается включить этот налог в цену в целях компенсации удорожания издержек. В результате налоговое бремя перекладывается на покупателя.

Именно он оплачивает налог, а предприниматель выступает, по существу, собирателем этого налога.

2.6. Система выплаты налогов.

Система и процедура выплаты налогов должны быть простыми, удобными и понятными для всех субъектов налогообложения. В странах развитого рынка основным налогом является личный подоходный налог или налог на физических лиц. В США доля налога на прибыль составляет в системе федеральных налогов всего лишь 10 %, в то время как налог на личный доход приближается к его половине. Структура налогообложения в некоторых странах постсоветсткого пространства, где доля подоходного налога с физических лиц составляла чуть более 3 % в общем объеме всех платежей объясняется ее корнями, которые десятилетиями питали общество государственного социализма, организованного на принципах хозяйствования, противоречащих рынку. В результате налоговая система в таких странах становится источником хозяйственных деформаций. Это проявляется по следующим направлениям:

. государство сталкивается со слабой собираемостью налогов, поскольку бизнес имеет множество способов укрыть налоги;

. налогообложение провоцирует инфляционные процессы, так как предприниматели стремятся переложить налог на отпускные цены;

. возможность переложения налогов на плечи покупателей усиливает социальную дифференциацию общества, поляризацию величин реальных доходов граждан,

что обостряет социальную напряженность.

В дальнейшем, по мере роста доходов населения, эти страны должны сместить акценты налогообложения, увеличив налоги на доходы физических лиц, смягчая налогообложение бизнеса.

2.7. Тяжесть налогообложения. Кривая Лаффера.

Тяжесть налогового бремени измеряется величиной налоговых изъятий, отнесённых к валовому внутреннему продукту.

На неё оказывают влияние следующие условия:

. величина полученных доходов;

. традиции, сложившиеся в стране;

. фазы промышленного цикла.

Чем выше доходы, тем больше доля налоговых отчислений. Развитие экономики умножает доходы. Это ведет к увеличению доли налоговых изъятий. Причиной указанной зависимости является использование прогрессивной шкалы налогообложения.

История XX в. четко прослеживает тенденцию роста налоговых изъятий в странах рыночной экономики. Так, до первой мировой войны налоговые отчисления составляли в среднем 10 % ВВП. В середине века эта планка поднялась до 20 %. В 90-х гг. в развитых государствах с уровнем ВВП на душу населения в 15-28 тыс. дол. доля налоговых изъятий и тяжесть налогового бремени колеблется от 30 до 50 % ВВП.

Традиции экономической политики оказывают существенное влияние на уровень налогового бремени. В странах социально ориентированной экономики (шведская модель) этот уровень составляет около 50% ВВП. В странах, развивающихся на монетарных принципах, - около 30 % ВВП. Более высокий уровень налогов стал платой за социальную стабильность общества. Поскольку налоги перекладываются на покупателя (включаются в отпускные цены), то в этих странах отмечается и более высокий уровень цен.

Тяжесть налогообложения зависит от циклических колебаний. Она может быть ниже во время кризиса и выше при более благоприятной конъюнктуре.

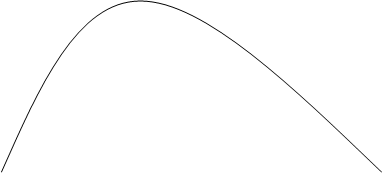

Зависимость налоговых поступлений от величины налоговой ставки была описана А. Лаффером. Графическое изображение указанной зависимости получило название кривой А. Лаффера.(Приложение №2)

Согласно кривой А. Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка М). Дальнейшее увеличение налоговой ставки приведет к чрезмерности налогового бремени. Оно ведет к уходу многих производителей с рынка из-за банкротств и к уклонению от налогов. Результатом указанных действий становится нежелательное уменьшение налоговых поступлений в казну.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережений и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.

Однако не следует думать, что снижение ставки налогов должно сразу же дать эффект роста валового национального продукта. Последний происходит только при расширении инвестиционного процесса, особенно, когда появляется спрос на основной капитал. Спрос же на него варьируется в течение цикла, а в стадии депрессии может вовсе исчезнуть. Это значит, что результаты снижения ставок налогов в депрессивной ситуации могут проявиться лишь через годы.

3. БЮДЖЕТНО - НАЛОГОВАЯ ПОЛИТИКА. НАЛОГИ И

ПОТРЕБИТЕЛЬСКИЙ СПРОС.

Бюджетно-налоговая (фискальная) политика имеет важное значение, поскольку, во-первых, через государственный бюджет перераспределяются 30-50% от объемов реального ВВП страны, а во-вторых, данная политика в состоянии регулировать как совокупный спрос, так и совокупное предложение.

3.1. Понятие бюджетно-налоговой политики.

Бюджетно-налоговая политика – это действия правительства, направленные на обеспечение полной занятости и производства неинфляционного ВВП путем изменения государственных расходов, системы налогообложения и подходов к формированию бюджета в целом.

Основная макроэкономическая функция государственной политики лежит в стабилизации экономики.

Фискальная политика, которая охватывает увеличение государственных расходов и уменьшение налогов с целью расширения совокупного спроса в экономике в период цикличного спада, называется стимулированной (экспансивной) политикой .

Стабилизация экономики в условиях инфляционного чрезмерного спроса, который возникает вследствие цикличного подъема, обеспечивается с помощью ограничительной (рестрикционной) фискальной политики, а именно: уменьшение государственных расходов и увеличение налогов.

3.2.Налоги и потребительский спрос.

А.Лаффер и другие рассматривали динамику налогов со стороны предложения. Присмотримся теперь к налоговой динамике со стороны спроса.

Согласно кейнсианской модели, уменьшение налогов дает увеличение дохода, которым располагают домашние хозяйства, что может увеличивать потребительский спрос и тем самым стимулировать экономический рост.

Оппонентами подобного подхода к дилемме налоги – потребление выступили сторонники концепции постоянного дохода (М.Фридмен, Ф. Модильяни, Дж,Стиглиц(которые являются лауреатами Нобелевской премии по экономике)). Их общей платформой является гипотеза о том, что потребление домашних хозяйств ориентировано на средний, сложившийся за ряд лет, доход семьи и не «откликается» на конъюнктурные, временные изменения последнего.

Внезапные же увеличения дохода, как правило, направляются в сбережения, из которых, при ухудшении материального положения, черпаются средства для поддержания традиционного уровня жизни. Франко Модильяни считает, что люди распределяют доход из расчета на свое предположительное финансовое состояние в течение всей жизни, а не исходя из сегодняшнего уровня доходов.

Любопытные дополнения вносит в систему Фридмена-Модильяни Джозеф Стиглиц. В работе «Экономика общественного сектора», переведенной на русский язык, он признает, что схема эта работает лишь при снижении подоходного налога, но при снижении косвенных налогов (НДС, акцизов) поведение человека меняется. Ведь здесь он может получить выгоду, лишь потребляя товары и услуги непосредственно. Отложенный спрос при этом нерентабелен, хотя императивной связи между снижением косвенных налогов и ростом потребления, по-видимому, не существует: потребитель может сократить денежные затраты, сохранив на прежнем уровне свое реальное потребление, а оставшиеся деньги обратить в сбережения.

Но многие люди, которые ощущают постоянный недостаток наличности, с удовольствием будут использовать дополнительный денежный ресурс на потребление. В подобной ситуации возрастает спрос на предметы длительного пользования.

Весьма существенным является то обстоятельство, что уменьшение налогов, ведущее к повышению доходов у домохозяйств, позволяет им покупать дополнительные гособлигации, что способствует покрытию бюджетного дефицита. Изымаемые посредством налогов средства замещаются заёмными.

3.3. Налоговая политика.

История развития налогообложения свидетельствует, что налоги могут быть не только источником наполнения бюджетов, но и инструментом регулирования тех или иных социально-экономических процессов. Например, правительства стран могут использовать налоговую систему для перераспределения доходов между членами общества, стимулировать некоторые виды деятельности. Сознательное использование налогов для достижения определенных целей происходит в рамках налоговой политики.

Налоговая политика представляет собой систему правительственных мер по достижению стоящих перед обществом определенных задач с помощью налоговой системы страны. Налоговую политику рассматривают в широком и узком аспектах. В широком она охватывает вопросы формирования государственных доходов за счет постоянных и временных источников (соответственно налогов и займов). Поскольку государство не может устанавливать слишком высокий уровень налогообложения из-за противодействия общества, оно вынуждено использовать государственные займы для покрытия своих расходов. Однозначно оценивать политику широкого использования займов нельзя. Все зависит от конкретной ситуации, но в любом случае займы необходимо возвращать, а это возможно только за счет дополнительных поступлений налогов. Следовательно, государственные займы – это не что иное, как отложенные на будущее налоги.

В узком аспекте налоговая политика охватывает деятельность государства только в сфере налогообложения установление видов налогов, плательщиков, объектов, ставок, льгот, сроков и механизма зачислений в бюджет.

Налоговая политика проводится исходя из определенных принципов, отражающих её задачи, основными из которых являются следующие:

· социальная справедливость;

· равнонапряжённость;

· экономическая эффективность;

· стабильность;

· гибкость.

Налоговая политика не имеет самостоятельного характера, поскольку налоги как инструмент влияния на экономику используются в комплексе с другими методами регулирования (приложение 3).

Влияние налогов на макроэкономические процессы можно рассматривать только через призму фискальной политики государства, предусматривающей увеличение или уменьшение доходов бюджета (налогов) либо расходов для достижения определенной цели. Могут использоваться комбинации указанных мер: снижение налогов при уменьшении расходов и наоборот.

Фискальная политика как средство макроэкономического регулирования широко используется во всех экономически развитых странах, однако наибольшее значение ей придают в США, где бюджетно-налоговые проблемы стоят в центре политической борьбы республиканцев и демократов.

Налоговая политика направлена на разрешение стоящих перед обществом задач, среди которых выделяют долгосрочные и краткосрочные. Перед правительствами развитых стран стоят следующие долгосрочные цели: экономический рост, максимальный уровень занятости, благосостояние населения.

Краткосрочными целями относительно налоговой политики могут быть наполнение государственного бюджета, его сбалансированность на том или ином уровне по отношению к ВВП, стимулирование инвестиционной деятельности.

Если налоговую политику не отрывать от фискальной, можно выделить следующие типы бюджетно-налоговой политики:

· дискреционную фискальную;

· недискреционную, или политику «вмонтированных стабилизаторов».

Дискреционная политика называется тогда, когда парламент и правительство сознательно вносят изменения в налоговую систему и расходы бюджета с целью влияния на реальный ВВП, занятость, инфляцию. Таким образом, при проведении дискреционной политики изменения в налоговой системе зависят от решений правительства.

Дискреционная политика может быть стимулирующей и сдерживающей. Считается, что стимулирующую политику целесообразно проводить при экономическом спаде. В области налогов она предусматривает уменьшение налоговых изъятий из доходов граждан с целью увеличения совокупного спроса. Например, если вследствие уменьшения налоговых ставок или введения дополнительных льгот в налогообложение личных доходов граждане станут выплачивать налоги на общую сумму меньше 10 млрд.грн, то это означает что их доходы увеличатся на ту же сумму. Увеличиться ли при этом и совокупный спрос на 10 млрд.грн? это произойдет лишь в том случае, если все деньги будут использоваться на потребление. Однако известно, что часть средств граждане экономят. Следовательно, на потребление пойдет только несэкономленная часть дохода.

В теории и на практике налогово-бюджетной политики часто используются две важные категории «предельная склонность к потреблению» и «предельная склонность к сбережениям». Первая характеризует долю дополнительного дохода, которую граждане расходуют на потребление, вторая – долю сбережений в доходах. Так, если предельная склонность к потреблению составляет 0,75, то из 10 млрд.грн. на потребление пойдут 7,5 млрд.грн., и на такую же сумму возрастет совокупный спрос, а 2,5 млрд.грн. будут отложены как сбережения. Увеличение спроса должно стимулировать рост ВВП и занятости. Совокупный спрос можно повысить посредством не только изменения налогов, но и увеличения расходов бюджета.

Сдерживающая бюджетно-налоговая политика целесообразна тогда, когда экономика находится в состоянии чрезмерного подъема и спрос превышает предложение. В таком случае возникает инфляция спроса и появляется необходимость ограничения потребительских расходов населения. Это можно сделать либо уменьшая расходы бюджета, либо увеличивая налоговые изъятия путем повышения ставок налогообложения или рационализации налоговых льгот.

Возникает вопрос: какие методы регулирования более целесообразны: путем изменения налогов или расходов бюджета? Ученые-экономисты отвечают на него по-разному в зависимости от того, как они относятся к вмешательству правительства в экономику. Одни ученые считают, что роль государства в регулировании экономических процессов должна быть минимальной, а потому и доля ВВП, которая перераспределяется через государственный бюджет, не может быть значительной. Исходя из таких посылок они предлагают увеличивать совокупный спрос в период спада через снижение налогов и уменьшать совокупный спрос в годы чрезмерного экономического роста через уменьшение государственных расходов. Другие экономисты полагают, что рыночный механизм не в состоянии справиться с циклическими колебаниями конъюнктуры, а поэтому государство должно активно вмешиваться в экономические процессы, для чего допускается перераспределение довольно высокой доли ВВП через бюджет. Они рекомендуют в период экономического спада расширять спрос за счет увеличения бюджетных расходов, а в период подъема увеличивать налоги.

Недискреционная бюджетно-налоговая политика, или политика «вмонтированных стабилизаторов», основывается на теоретическом допущении, что налоговая система сама по себе обладает способностью автоматически влиять на экономический цикл, ибо даже без е изменения налоговые изъятия увеличиваются при возрастании ВВП и уменьшаются при его спаде, т.е. имеет место стабилизирующий эффект. Наиболее высок этот эффект при прогрессивной налоговой системе, предусматривающей увеличение налоговых изъятий наряду с увеличением доходов. Необходимо заметить, что «вмонтированные стабилизаторы» способны лишь ослабить циклические колебания; для серьезных же изменений в конъюнктуре нередко нужна именно дискреционная политика.

В ходе развития бюджетно-налоговой теории и практики сложились два подхода к регулированию экономики фискальными методами. Один из них базируется на теории английского ученого Джона Мейнарда Кейнса (1883-1946), который в 1936 г.опубликовал свой труд «Общая теория занятости, процента и денег». Суть этого подхода состоит в том, что основным фактором экономического роста считается эффективный спрос. Рыночная экономика, согласно концепции Кейнса, не может автоматически обеспечить экономическое равновесие при полной занятости, поэтому необходимо активное вмешательство государства в регулирование экономического цикла. Основным инструментом такого регулирования провозглашается бюджетно-налоговая политика. Для расширения совокупного спроса предлагается увеличивать расходы государственного бюджета. Активная роль в стимулировании спроса принадлежит также налогам, причем те или иные фискальные меры реализуются в зависимости от фазы экономического цикла. В фазе кризиса необходимо расширять расходы и сокращать налоги; когда же экономика выходит на фазу подъема, предлагается уменьшить расходы и повышать налоговые изъятия.

Особое значение Д.Кейнс придавал налогам с учетом их влияния на основной «психологический закон», согласно которому люди склонны увеличивать свое потребление с увеличением доходов, но потребление растет меньшими темпами, чем доходы. С ростом дохода у людей повышается «склонность к сбережениям», поэтому необходима такая налоговая система, которая изымала бы эти сбережения. По мнению ученого, подоходный налог должен взиматься по прогрессивной ставке, причем степень прогрессии должна быть достаточно высокой. Он подчеркивал, что подобные взгляды, часто рассматриваются как посягательство на капитал, необходимый для расширения производства. Тем не менее возникает необходимость изъятия части финансовых фондов, не вложенных в инвестиции. Лишние сбережения могут стимулировать экономический рост только в условиях полной занятости, в кризисные же годы они препятствуют такому росту. Отсюда выводятся рекомендации по составлению такой шкалы ставок личного подоходного налогообложения, которая способствовала бы перераспределению дохода от лиц, имеющих сбережения, к лицам, которые их инвестируют. Лишние сбережения, изъятые с помощью налогов, через государственный бюджет должны направляться в инвестиции. Кейнсианские подходы к бюджетно-налоговой политике применялись в экономически развитых странах начиная с «великой депрессии» 1929-1933гг.до начала 80-х годов ХХ в.

Другой подход к фискальному регулированию возник в противовес теории Кейнса и получил широкое признание в начале 80-х годов, когда появился кризис последней. Новая теория получила название «экономика предложения».Новая теория получила название «экономика предложения». Её сторонники считали, что увеличение совокупного спроса без создания адекватных стимулов для роста предложения ведет к инфляции, которая сдерживает экономический рост. Кроме того увеличение социальных выплат из бюджета и перераспределение доходов в пользу бедных слоев населения через налоговую систему уменьшает сбережения, что в свою очередь, уменьшает заимствованые ресурсы финансовых учреждений, повышает уровень процентных ставок и таким образом сдерживает процесс капиталообразования. По подсчетам одного из авторов теории «экономики предложения» американского ученого М.Эванса, сокращение налоговых ставок на 10% увеличивает личные сбережения примерно на 2%. Следовательно, новая теория переносит центр фискальной политики с бюджетных расходов на налоги. Считается, что для стимулирования производства необходимо снижать личный подоходный налог и налоги на корпорации. В пользу уменьшения налогов выдвигаются следующие аргументы:

· сокращение налоговых ставок повышает стимулы к сбережениям для отдельных лиц, поскольку повышает норму прибыли, которую они получают от своих активов. Увеличение сбережений снижает процентные ставки и стимулирует инвестиции;

· уменьшение налогов на прибыли корпораций или такие меры, как ускоренная амортизация, увеличивают долю прибылей, которые остаются поле уплаты налогов, и тем самым непосредственно способствуют увеличению инвестиций;

· увеличение инвестиций ведет к росту производительности. Что означает производство большего количества товаров и услуг на единицу расходов, а это в свою очередь, ведет к тому, что замедляется возрастание расходов на единицу продукции и, следовательно, замедляется инфляция;

· более низкие налоговые ставки способствуют росту реальных доходов, что создает дополнительные стимулы к труду.

Сторонники «экономики предложения» для иллюстрации справедливости своих аргументов часто приводят график зависимости ставок налогообложения от поступлений в бюджет, который называется кривой Лаффера (приложение №2) . По его подсчетам, оптимальная величина изъятия не должна превышать 35%. В конце 70-начале 80-х годов ХХ в. А.Лаффер популяризовал идеи о том, что высокая ставка налогообложения обескураживает работника и поощряет лень. Свои выводы он подтверждал графиком, в соответствии с которым налоговые поступления являются одновременно продуктом и налоговой ставки, и налоговой базы (суммы прибыли). По мере того, как налоговая ставка возрастает, база сокращается. По горизонтальной оси на кривой Лаффера откладывается уровень налоговых ставок, по вертикальной налоговые поступления в бюджет. По мере увеличения налоговых ставок растут и поступления. Когда же ставки оказываются настолько высокими, что не вызывают желания работать и стимулируют уклонения от уплаты налогов, их дальнейшее увеличение приводит к уменьшению налоговых поступлений.

Отсюда и был сделан общий вывод: задачу оживления деловой (прежде всего инвестиционной) активности надо решать путем радикального облегчения налогового бремени.

Идеи сторонников «экономики предложения» были положены в основу бюджетно-налоговых реформ США в 1981 и 1986 г., что привело к значительному уменьшению предельных ставок личных и корпоративных подоходных налогов, существенному уменьшению прогрессивности шкалы налогообложения, расширению базы налогообложения за счет уменьшения количества льгот. Особенно большой выигрыш благодаря реформа получили налогоплательщики с высокими доходами.

Налоговая политика строится на определенных принципах. Здесь уместно подробнее рассмотреть принцип справедливости налоговой системы в силу его большой актуальности. Справедливость в налогообложении связана с проблемой распределения налоговой нагрузки. Основной вопрос, который решается при проведении налоговой политики: «Кто и сколько должен платить налогов?». Имеются два подхода к его разрешению по критериям платежеспособности и полученных выгод.

В соответствии с критериями платежеспособности налоги должны распределяться в зависимости от способности плательщиков выплачивать их. При этом должны выполняться два специфических принципа. Согласно первому отношение ко всем людям при одинаковых условиях должно быть одинаковым. Это так называемый принцип горизонтальной справедливости, в соответствии с которым ставки налогов должны прямо зависеть от дохода и богатства. Если для исчисления налога используется доход, то лица с одинаковым доходом должны выплачивать одинаковые суммы налога. На практике соблюдение принципа «горизонтальной справедливости» связано с рядом проблем и представляет собой сложный комплекс мероприятий, так как трудно дать исчерпывающее определение самого ключевого понятие «равенство».

Вторым специфическим принципом, вытекающим из критерия платежеспособности, является разный подход к разным людям – принцип «вертикальной справедливости», согласно которому группы граждан с высоким уровнем доходов должны платить более высокие налоги, нежели те, которые имеют низкие доходы.

Определение оптимального распределения налоговой нагрузки между различными группами налогоплательщиков связано с большими трудностями. В какой мере допустима налоговая дискриминация отдельных классов и налоговых групп? Для разрешения этого вопроса предложены различные системы налогообложения: регрессивная, пропорциональная и прогрессивная (Таблица 3.1).

Таблица 3.1.

Виды налоговой политики.

|

Налоговая система |

Доход платель щика на логов, ден.ед. |

Структу ра дохо да до уплаты налога,% |

Сумма налога, ден.ед. |

Эффективная ставка налога,% |

Структура дохода пос ле уплаты налога,% |

|

Регрессивная |

20000 + 80000= 100000 |

20 + 80 =100 |

3000+ 7000 = 10000 |

15 8,75 |

18,9+ 81,1= 100 |

| Пропорциональная |

20000+ 80000= 100000 |

20 + 80= 100 |

2000+ 8000= 10000 |

10 10 |

20 + 80 = 100 |

| Прогрессивная |

20000+ 80000= 100000 |

20 + 80 = 100 |

1200+ 8800= 10000 |

6 11 |

20,9+ 79,1= 100 |

Система налогообложения является регрессивной, если эффективные налоговые ставки (отношение уплаченной суммы налога к текущему доходу) для плательщиков с высокой платежеспособностью ниже, чем для тех, у кого эта способность низкая. Система налогообложения является прогрессивной, если эффективные налоговые ставки для плательщиков с высокой платежеспособностью выше, чем для тех, у кого такая способность низкая. И наконец, система налогообложения является пропорциональной, если эффективные налоговые ставки для всех групп плательщиков одинаковы. Таким образом, поведение эффективных налоговых ставок определяет характер структуры налогообложения. Иными словами, если налог растет быстрее, чем доход, такой налог называют прогрессивным. Если же налог растет медленнее, чем доход, такой налог называют регрессивным. В случае регрессивного налога большая налоговая нагрузка приходится на людей с меньшими доходами. Пропорциональный налог позволяет равномерно распределить налоговую нагрузку по всем группам плательщиков. Прогрессивное налогообложение смещает относительную налоговую нагрузку на группы с большими доходами. Когда при разработке налоговой политики к вопросу распределения налоговой нагрузки подходят на основании критерия полученных выгод, то имеют ввиду, что сумма налога, уплачиваемая плательщиком, должна равняться той сумме, которую он согласен платить за получаемые им общественные блага. Под общественными понимают финансируемые из государственного бюджета блага, которые потребляют все члены общества. Иными словами, конкретные государственные программы должны финансироваться теми, кто получает от них выгоду. На основании критерия выгоды налоги рассматриваются как цена, которую следует заплатить за услуги государства, наподобие того, как это происходит при покупке товаров индивидуального потребления. Сильной стороной такого подхода является то, что в нем налоговые поступления связываются с расходами бюджета. Однако не ко всем общественным благам этот критерий можно применить в одинаковой степени. Его удобного использовать при установлении ставок госпошлины (платы за услуги государственных учреждений) или при определении размера уплаты в социальные фонды (например ,пенсионный) и сложно – относительно общественных услуг общего характера (национальная оборона, система правосудия и т.п.). фактически критерий выгоды применяется в процессе разработки и принятия государственного бюджета. Налогоплательщик оценивает налоговую систему по тому, насколько расходы бюджета и налоги согласованы между собой. Поэтому критерий выгоды следует учитывать при разработке налоговой политики.

Важной характеристикой налоговой политики государства является уровень налоговой нагрузки на плательщика налогов. Для его измерения используют несколько показателей. Так, на макроуровне его определяет доля налоговых поступлений Н1 в бюджет в ВВП:

НБ

Н1 = --------------------- * 100 %, (3.1)

ВВП

где НБ – налоговые поступления в бюджет; ВВП - валовый внутренний продукт.

Для Украины этот показатель в 1998 г.без учета доходов Пенсионного фонда равнялся 28,0%, с учетом – 32,7%. Для сравнения отметим, что в США этот показатель составляет приблизительно 30%, в ФРГ и Швеции он выше.

При характеристике налоговой нагрузки на предприятие можно использовать следующие показатели:

· долю налоговых выплат предприятия Н2 в общей сумме прибыли:

НВ

Н2 = --------------- * 100%, (3.2)

БП

где НВ – налоговые выплаты предприятия; БП – балансовая прибыль предприятия;

· долю налоговых выплат предприятия Н3 в объеме продаж:

НВ

Н3 = -------------- * 100%, (3.3)

Пр

где Пр – объем продаж предприятия.

С учетом того, что базовая ставка налога на прибыль в Украине составляет 30% и кроме налога на прибыль предприятие платит другие налоги ( как с прибыли, так и реализации), показатель Н2 для предприятий Украины составляет 30% и более.

Поскольку предприятие не всегда работает прибыльно, показатель Н3 представляется более надежным для характеристики налоговой нагрузки на предприятие. Он определяет, какую часть из вырученных средств продавец уплачивает в качестве налогов. Значения этого показателя могут изменяться от 20 до 60% в зависимости от сферы деятельности предприятия, так, если предприятие ввозит в Украину и реализует товар, который облагается ввозной пошлиной, акцизным сбором и НДС, показатель Н3 будет более высокий; если же оно реализует произведенный в Украине неподакцизный товар, то этот показатель будет составлять около 20%.

Можно сказать, что налоговая нагрузка – это не что иное, как часть дохода физических и юридических лиц, которая перераспределяется через государственный бюджет. Такое перераспределение не может не влиять на поведение налогоплательщиков, стремящихся, во-первых, переложить налоговое бремя на других, а во-вторых, избежать налогов. Перекладывание налогов происходит путем увеличения цен на величину налога, в результате реальным налогоплательщиком становится покупатель товара. Перевести налог в цену удается не всегда. Чаще всего это происходит, если товар монопольный или же спрос на него неэластичен по цене. Когда же спрос на товар эластичен, то незначительное увеличение цены вызывает значительное уменьшение объема продаж. В такой ситуации перекладывание налогов на покупателей невозможно. Финансовой науке и практике известны и другие примеры влияния налогов на принятие экономических решений. Например, при разработке мер налоговой политики необходимо учитывать действие «налогового клина», который представляет собой разницу между суммами дохода до и после уплаты налогов. Американские ученые приводят следующие примеры влияния «налогового клина» на выбор участников экономической деятельности:

· высокие налоги на дополнительный личный доход могут побудить работников выбрать больше часов отдыха, а не больше часов труда;

· высокие ставки налогов на табачные изделия и алкогольные напитки в некоторых штатах побуждают их жителей к покупке этих товаров в соседних штатах где установлены более низкие налоги и цены;

· поскольку можно уменьшать облагаемый налогом доход физических лиц на сумму расходов, связанных с поездкой на профессиональные конференции, такие мероприятия часто проводятся в курортных местах. Их участники сочетают таким образом отдых с делами, уменьшая в то же время свои налоговые обязательства;

· фирмы с высокими доходами предпочитают вкладывать капитал в государственные облигации, проценты по которым не облагаются налогами, чем покупать высокопроизводительное оборудование, доходы от использования которого подлежат налогообложению.

Влияние налоговой политики на поведение людей может быть самым разным, но среди ученых-экономистов в настоящее время популярна идея о том, что налоги должны быть «нейтральными», т.е.налоговая система должна как можно меньше влиять на принятие экономических решений.

В целях смягчения налогового бремени для отдельных плательщиков налогов или стимулирования определенных видов деятельности применяются налоговые льготы полное или частичное освобождение от налогообложения налогоплательщиков или доходов от отдельных видов деятельности. В практике налогообложения используются следующие формы льгот:

1. Налоговый кредит. Это вычет из суммы рассчитанного налога. Например, в Украине при расчете налога на прибыль предприятия из суммы рассчитанного налога вычитается сумма налога, уплаченного предприятием при выплате дивидендов.

2. Необлагаемый налогом минимум доходов. Чаще всего применяется при налогообложении личных доходов, когда из суммы валовых доходов граждан вычитается законодательно установленная сумма, которая не облагается налогом. Таким образом защищаются интересы граждан с низкими доходами.

3. Исключения из объектов налогообложения. Чаще всего это часть дохода, прибыли или других объектов налогообложения, направленных на цели, в реализации которых заинтересовано государство. Например, законодательство некоторых стран разрешает исключать из облагаемого налогом дохода расходы предприятий на природоохранные мероприятия.

4. Освобождение отдельных плательщиков от уплаты налога. Поскольку освобождение от налогообложения равноценно выплатам из бюджета, то государство таким образом повышает реальные доходы отдельных субъектов. Например, согласно законодательству Украины, от всех видов налогов освобождаются инвалиды ВОВ.

5. Снижение налоговых ставок. Например, в Украине по сниженной ставке облагается налогом прибыль, полученная от продажи инновационного продукта собственного производства.

6. Ускоренная амортизация основных средств. Поскольку амортизационные отчисления вычитаются и валового дохода при определении прибыли до налогообложения, то ускоренные темпы амортизационных списаний позволяют уменьшить налоги предприятий. Особенно это важно в условиях высоких темпов инфляции.

Налоговые льготы позволяют создавать налоговую систему, которая бы в большей степени выполняла регулирующую функцию. Но сейчас большинство ученых придерживаются той точки зрения, что налоговое бремя лучше уменьшать за счет общего снижения налоговых ставок, а не специальных льгот, так как последние создают неравные условия для конкуренции. Особенно нежелательными считаются личные льготы.

ЗАКЛЮЧЕНИЕ.

Подводя итоги рассмотрения роли налогов в экономике я пришел к выводу, что налоги непосредственно влияют на экономические процессы, происходящие в любой стране мира. И одной из наиболее важных проблем экономической науки является дальнейшее совершенствование налоговых взаимоотношений предприятий и организаций с бюджетом и государственными целевыми (внебюджетными) фондами. При этом налоги призваны стать в руках органов власти инструментом государственного регулирования экономики, стимулирования научно-технического прогресса, ограничения роста цен. Изменение налогов оказывает влияние на величину дохода. Это повышает возможности использования фискальной политики для стабилизации экономики. Когда экономика переживает спад, возможно, для расширения выпуска следует снижать налоги или увеличивать государственные расходы. А когда экономика на подъёме, следовало бы повышать налоги и сокращать расходы, чтобы вернуть экономику к состоянию полной занятости.

На практике налоговая политика активно используется в целях стаби-лизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо помочь экономике выбраться из кризиса. Снижение расходов и увеличение налогов практикуется, когда надо затормозить чрезмерный подъём.

Меры фискальной политики не всегда успешны. Порой они сопровождаются обременительными проявлениями, могут даже препятствовать стабилизации национальной экономики. Иногда это неизбежные болезни роста, а конечный результат будет благотворным.

Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Подводя итоги, я считаю, что из вышеизложенного можно сделать выводы:

1. Налоги это: а)плата за услуги государства; б)доходы государства.

2. Налоги выполняют две функции: экономическую и фискальную.

3. Принципы налогообложения следующие: финансово-технические; народно-хозяйственные; справедливости; содействие росту национального дохода.

4. Налоги классифицируются в зависимости от: объекта налогообложения (прямые и косвенные), характера ставок (регрессивные, пропорциональные, прогрессивные), порядка использования (общие и специальные).

5. Налоговая система представляет собой весьма сложное, эволюционное социальное образование, тесно связанное с развитием экономики и государства.

Дальнейшие исследования и разработки в области теоретических основ налогов имеют первостепенное значение для увеличения доходов бюджета, социально-экономического развития, повышения уровня жизни людей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

1. Закон Украины «О системе налогообложения»//Сборник систематизированного законодательства/Выпуск 1/ Январь 2006 г. - стр.13-17; Ведомости ВР Украины 2007 - №3.

2. Научные статьи в журналах: Кодацкий В.П.«Отдельные вопросы теории налогов»//Экономика, финансы, право. 05.2007г. – стр.3-7.; И.Лютый, В.Тропина «Концепция реформирования налоговой системы Украины и конкурентоспособность национальной экономики» //Экономика Украины – август 2007 – стр.19-26.

3. Учебники:

· Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник / Под ред. Сидоровича А.В. – М. 1997;

· Дорнбуш Р., Фишер С. Макроэкономика: Учебное пособие / Пер. с англ. – М. 1997;

· Долан Э.Дж., Линдсей Д.Е. Макроэкономика / Пер. с англ. – СПб. 1994;

· Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика: – М., 1992

Приложение №1.

Особенности косвенных и прямых налогов.

| ПОКАЗАТЕЛЬ | Косвенные налоги | Прямые налоги |

| Сложность определения налоговых обязательств | Относительно простые расчеты | Относительно сложные расчеты |

| Реакция налогоплательщиков на обложение налогом | Устойчивые поступления в бюджет вне прямой зависимости от динамики доходов | Относительно неустойчивые поступления в бюджет, обусловленные динамикой доходов предприятий и граждан |

| Характер налогообложения | Относительно регрессивное | Относительно прогрессивное |

| Возможность переложения налогов | Большая | Меньшая |

ПРИЛОЖЕНИЕ №2.

Кривая Лаффера

![]() поступления в

бюджет

поступления в

бюджет

![]() Налоговые

изъятия,%

Налоговые

изъятия,%

0 М 100

ПРИЛОЖЕНИЕ №3.

Налоги в системе политики макроэкономической стабилизации .

| Политика макроэкономического регулирования. |

![]()

![]()

![]()

![]()

![]()

| фискальная | монетарная | платежного баланса |

![]()

![]()

![]()

![]()

![]()

![]()

| кредитная | структурная | налоговая | бюджетная |

© 2010 Интернет База Рефератов