Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Розвиток транспортного машинобудування в Україні

Курсовая работа: Розвиток транспортного машинобудування в Україні

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕХНОЛОГІЧНИЙ ІНСТИТУТ

СХІДНОУКРАЇНСЬКОГО НАЦІОНАЛЬНОГО УНІВЕРСИТЕТУ

ІМЕНІ ВОЛОДИМИРА ДАЛЯ

(м. Северодонецьк)

Кафедра «Економіка підприємства»

КУРСОВА РОБОТА

по дисципліні «Регіональна економіка»

на тему « Розвиток транспортного машинобудування в Україні»

Ерофеева Яна Тарасівна

Факультет хімічний

курс другий (II)

шифр групи ЭП-28з

спеціальність 6.030504

Куратор

ас. Соколова Г.Б.

Северодонецьк 2009 р.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Структура міжгалузева кооперація транспортного машинобудування

1.1 Структура транспортного машинобудування

1.2 Міжгалузева кооперація підприємств транспортного машинобудування

РОЗДІЛ 2. Передумови, чинники розвитку і розміщення транспортного машинобудування

2.1 Природні і економічні передумови розвитку підприємств транспортного машинобудування

2.2 Основні чинники, які визначають стан економіки транспортного машинобудування

РОЗДІЛ 3. Сучасний стан, проблеми і перспективи розвитку транспортного машинобудування

3.1 Основні регіони розміщення транспортного машинобудування

3.2 Техніка, економічний стан

3.3 Проблеми і перспективи розвитку транспортного машинобудування

РОЗДІЛ 4. Державне регулювання транспортного машинобудування

4.1 Законодавче організаційне забезпечення державного регулювання

транспортного машинобудування

4.2 Перспективн напрями державного регулювання транспортного машинобудування

ВИСНОВКИ

СПИСОК ВИКОРИСТАННОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Машинобудування — провідна галузь промисловості, яка забезпечу випуск різноманітних машин і устаткування для багатьох галузей господарства населення. Машинобудування визначає науково-технічний прогрес у національній економіці, забезпечує її технічне переозброєння, інтенсифікацію і підвищення ефективності всього суспільного виробництва.

Машинобудування є надзвичайно складною галуззю, до якої входять декілька десятків спеціалізованих галузей. Залежно від продукції, що випускається, вони об'єднуються у групи: важке, транспортне, сільськогосподарське, точне машинобудування, верстатобудування.

На початку 90-х років XX ст. машинобудування виробляло близько третини загального обсягу промислової продукції в Україні. Тепер, внаслідок зупинки багатьох потужних підприємств, обсяги продукції значно зменшились, а окремі виробництва цілком зникли. Найбільший спад виробництва відбувся в галузях важкого (передусім енергетичного, гірничошахтного), сільськогосподарського машинобудування, автомобілебудування, приладобудування та ін.

Транспортне машинобудування охоплює виробництво різноманітних транспортних засобів. Зокрема, автомобілебудування представлене випуском легкових автомобілів (Запоріжжя), вантажних (Кременчук), автобусів (Львів), вантажопасажирських машин (Луцьк), двигунів (Мелітополь). Воно орієнтується у своєму розміщенні на висококваліфіковані кадри та можливості кооперування виробництва (зручне транспортно-географічне положення).

Обсяги виробництва на цих підприємствах останнім часом різко скоротилися. Одночасно в інших регіонах (Крим, Донбас, Чернігівська, Одеська області) з'являються автоскладальні підприємства на базі колишніх авторемонтних, які випускають готову продукцію з деталей, отриманих із-за кордону.

Саме, транспортне машинобудування, це група галузей машинобудування, що випускають засоби транспорту (авіа, судноплавний, автомобільний, залізничний, трубопровідний і ін.).

Транспортне машинобудування поставляє народному господарству тепловози, електровози, залізничні вагони, морські і річкові судна, літаки, вантажні і легкові автомобілі, автобуси і т. і.

Мета курсової роботи:

а) ознайомитися із структурою і міжгалузевою кооперацією транспортного машинобудування;

б) ознайомитися з природними і економічними передумовами розвитку підприємств транспортного машинобудування і основними чинниками, які визначають стан економіки транспортного машинобудування;

в) ознайомитися з сучасним станом, проблемами і перспективами розвитку транспортного машинобудування;

г) на заключному етапі вивчення даної теми дати характеристику державного регулювання транспортного машинобудування і освітити перспективи розвитку даної галузі машинобудування.

РОЗДІЛ 1. Структура і міжгалузева кооперація транспортного

машинобудування

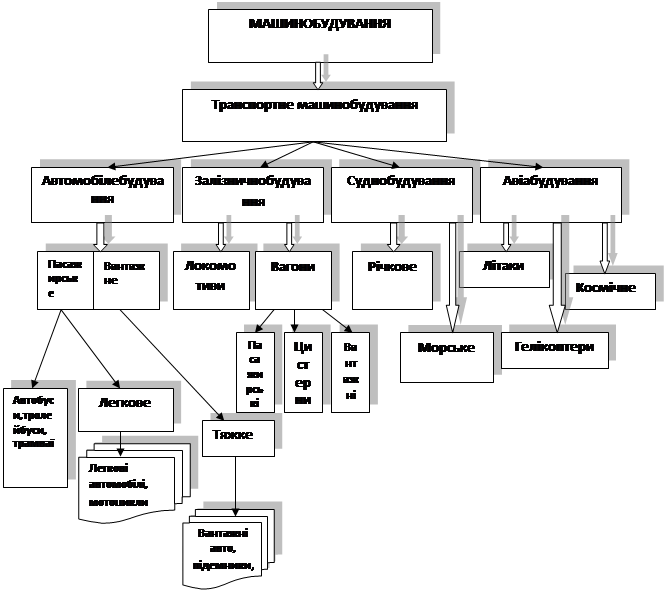

1.1 Структура транспортного машинобудування

Машинобудівний комплекс — сукупність галузей обробної промисловості, що виробляють машини, устаткування, обладнання, прилади та пов'язану з ними продукцію (товари, послуги), для потреб народного господарства.

Основою комплексу машинобудування, тобто виробництво машин машинами. За класифікацією, яка діяла до 2000 р. (ЗКГНГ), до комплексу входили також галузі «промисловість металевих конструкцій і виробів», «ремонт машин і устаткування» та «промисловість медичної техніки».

З уведенням в дію Класифікатора видів економічної діяльност (КВЕД) цей комплекс має іншу структуру і складається з підсекцій DK + DL + DM, тобто виробництво машин та устаткування, виробництво електричного та електронного устаткування, транспортне машинобудування (Додаток А).

Транспортне машинобудування займає велику частку у співвідношенн до усього виробництва машинобудування (Рис.1.1).

Порівняно з класифікацією за ЗКГНГ до інших галузей відійшла низка складових частин. Зокрема, до підсекції «металургія і оброблення металу» відійшли виробництва заготовок, металоконструкцій і металовиробів, металевого нструменту, котлів, парогенераторів, атомних реакторів. Виробництво абразивного інструменту, скляних і керамічних ізоляторів відійшли до підсекц «виробництво інших неметалевих виробів». Ремонт транспортних засобів для населення і побутової техніки відійшли до секції «оптова і роздрібна торгівля». Із секції «будівництво» до відповідних класів і підкласів машинобудування відійшли монтаж і наладка машин і устаткування. Так само розподілено і ремонт машин і устаткування.

Рис. 1.1. Частка транспортного машинобудування у загальному обсяз машинобудування

Процес виробництва у транспортному машинобудуванні умовно можна розподілити на так стадії:

• проектно-конструкторська розробка виробів, технологічна і матеріально-технічна підготовка виробництва;

• виробництво заготовок, напівфабрикатів та окремих деталей деяких комплектуючих виробів методами лиття, кування, штампування, пресування, прокатки, вальцювання, екструзії, спікання, зварювання з металевих неметалевих матеріалів і їх комбінацій. Ці методи і процеси можуть бути виконані безпосередньо на машинобудівному підприємстві його підрозділами або іншими підприємствами своєї галузі чи інших галузей;

• виготовлення деталей методами механічного оброблення (різанням, тиском, екструзією, пресуванням тощо), електромеханічного, термічного, електрохімічного та ін.;

• складання деталей у групи, вузли та інші частини, виготовлення намоточних груп (обмоток, котушок), монтажних плат, складання з них машин, агрегатів, приладів, заводські контрольно-вимірювальні операції, заводськ приймально-здавальні випробування готової продукції та її окремих груп;

• монтаж і налагодження машин, агрегатів, устаткування, комплексів і систем машин у замовника;

• технічне обслуговування ремонт машин і устаткування в період їх експлуатації у користувачів.

Підприємства можуть виконувати всі стадії або відособлено окрем стадії, наприклад, лише складальні підприємства, монтажно-налагоджувальні тощо.

Спрощена схема структури транспортного машинобудування має вигляд (Див. Рис1.2).

Рис. 1.2. Спрощена схема структури транспортного машинобудування

1.2 Міжгалузева кооперація підприємств транспортного

машинобудування

Транспортне машинобудування унікальна галузь, яка має зв'язки зі всіма галузями народного господарства. Чи то транспортні перевезення, чи то – залізничний транспорт - вона скрізь і всюди. Поставки транспортному машинобудуванню здійснюють також безліч галузей господарського комплексу. Існує і внутрішня кооперація галузей транспортного машинобудування. Автомобілебудування тісно пов'язано із залізничним транспортом, авіабудування з суднобудівельним і т.і.

Потужний комплекс транспортного машинобудування України сформувався як складова комплексу транспортного машинобудування колишнього СРСР. Спеціалізація підприємств комплексу була наближена до оптимально характеризувалась ефективністю зв'язків за кооперацією хоча не всі вони були досить раціональні. Спеціалізація українського комплексу транспортного машинобудування відображає специфіку структури її економіки, у тому числ промисловості. Великий вплив має історичний чинник, зокрема, підготовка висококваліфікованих виробничих кадрів, розвинутої науково-дослідної бази, будівництва, заводів з багатодесятирічною історією.

У комплексі транспортного машинобудування колишнього СРСР частка України у 1990 р. становила: у вартості промислових виробничих фондів — близько 16 %, у чисельност промислово-виробничого персоналу — 21,3 %, в обсязі виробленої продукції — близько 19 %.

У промисловості України комплекс транспортного машинобудування був провідною і пріоритетною галуззю. До 1990 р. темпи зростання обсягів його продукції стійко перевищували середні по промисловості.

У 1990 р. його частка у показниках промисловості становила: у початковій вартості основних промислово-виробничих фондів — 9,83 %; у чисельності промислового виробничого персоналу — 15,15 %; у продукції промисловості — 10,7 %. Спостерігалась тенденція до зменшення частки транспортного машинобудування і зростання частки ремонту машин устаткування. Падіння обсягів виробництва у комплексі транспортного машинобудування і особливо у наукомістких виробництвах було значно більшим, що призвело до певних структурних змін (Див. Додаток Б).

Транспортне машинобудування України випускало широку номенклатуру виробів, у тому числі й транспортні засоби для населення. Великою кількістю автомобілів, літаків , суден, залізничних потягів забезпечувалися потреби не лише України, а й інших країн. Динаміка випуску окремих видів найбільш важливої продукції транспортного машинобудування характеризується даними (Додаток В).

Незважаючи на те, що значна частина продукції транспортного машинобудування не відповідала вищому технічному рівню світового ринку, вона була предметом міжнародного обміну. У 1989—1990 рр. на експорт (включаючи експорт у республіки СРСР) направлялося близько 30 % виробленої продукції. У той же час приблизно така сама частина внутрішніх потреб України в продукції транспортного машинобудування задовольнялась за рахунок імпорту, при позитивному сальдо зовнішньоторговельного обміну. Головним для комплексу транспортного машинобудування України був внутрішній ринок.

Як виробництво, так і споживання продукції комплексу транспортного машинобудування пов'язані з діяльністю інших галузей промисловості і економіки. Кількісно міжгалузеві зв'язки комплексу характеризуються коефіцієнтами прямих витрат за даними міжгалузевих балансів (Додаток Д).

Комплекс транспортного машинобудування споживає в основному продукцію галузей, як виробляють матеріали — чорної і кольорової металургії, хімічно деревообробної промисловості, промисловості будівельних матеріалів. Усі без винятку галузі промисловості споживають продукцію комплексу транспортного машинобудування. Найбільшими споживачами ресурсів продукції комплексу транспортного машинобудування є галузі паливно-енергетичного комплексу, металургійної промисловості, промисловості будівельних матеріалів, транспорт зв'язок, побутове обслуговування населення, сільське, лісове і рибне господарства та ін.

У складі витрат, а отже і вартості продукції окремих галузей, продукція комплексу транспортного машинобудування і металообробки займає суттєве місце, про що свідчать дані таблиці (Додаток Ж).

Сучасний стан комплексу є наслідком кризового розвитку економіки України у 1992—2000 рр. Для транспортного машинобудування характерним є більше, ніж в інших галузях, падіння обсягів виробництва продукції всіх її видів та значно менше зростання цін. Капітальн вкладення на розвиток комплексу істотно скоротилися порівняно з 1990 р. (в якому вони були недостатніми для повноцінного відновлення основних фондів), у тому числі в 2006— 2008 pp. — у 25 разів. За цей період частка комплексу в обсязі продукції промисловості скоротилась більше ніж удвічі — від 30,7 до 13,4 %. Комплекс поступово втрачав провідне місце і в інших показниках роботи промисловості.

Комплекс транспортного машинобудування є найбільшим серед інших галузей промисловості споживачем продукції науки, про що свідчать дані таблиц (Додаток З).

Витрати на наукову продукцію становлять значну частку витрат на продукцію комплексу транспортного машинобудування, що характеризує комплекс транспортного машинобудування як загалом наукомістку галузь промисловості. Більше за інші потребують і використовують високі технології і споживають досягнення науки електротехнічна, електронна, засобів зв'язку, радіотехнічна, авіаційна, суднобудівна, приладобудівна промисловість, низка виробництв в інших галузях. Значний обсяг досліджень виконується в галузевих інститутах, конструкторських бюро і безпосередньо на підприємствах.

Машинобудівні підприємства і організації підтримували науков зв'язки з більше ніж п'ятдесятьма інститутами НАН України, зокрема матеріалознавчого і технологічного напрямів, використовують їх досягнення розробки. За тематикою, пов'язаною з розвитком комплексу транспортного машинобудування, працюють більше ста галузевих науково-дослідних, проектно-конструкторських, технологічних і проектних інститутів, близько двохсот самостійних конструкторських організацій різних галузей. Крім того, машинобудівні підприємства у своєму складі мають дослідні, конструкторськ технологічні підрозділи або служби.

РОЗДІЛ 2. Передумови, чинники розвитку і розміщення

транспортного машинобудування

2.1 Природні і економічн передумови розвитку підприємств

транспортного машинобудування

Розвиток і розміщення підприємств комплексу транспортного машинобудування залежить від дії низки чинників — технічних, соціальних, економічних, природних та ін. Урахування цих чинників є умовою проектування, будівництва, ефективного функціонування підприємств транспортного машинобудування.

Технічний прогрес є одним з найважливіших чинників впливу на розвиток і розміщення виробництв транспортного машинобудування. Сучасна науково-технічна революція несе з собою якісні зміни в технології виробництва, знаряддях і предметах праці, в організації управління, в характері трудово діяльності людей.

На вдосконалення виробництва та його раціональну територіальну організацію дедалі більше впливають:

• динамічні зміни в галузевій і виробничій структурі транспортного машинобудування, швидка диференціація галузей, зростання темпів оновлення номенклатури продукції та розміщення її асортименту;

• освоєння принципово нових видів продукції, створення техніки, що має міжгалузевий характер;

• перехід до створення широкого впровадження високоефективних систем машин, устаткування, приладів технологічних процесів;

• збільшення одинично потужності і продуктивності машин і устаткування;

• ліквідація важкої праці і повна механізація трудових процесів, передусім складальних, навантажувально-розвантажувальних і складських робіт;

• створення повністю автоматизованих дільниць, виробництв, підприємств;

• впровадження автоматизованих систем управління виробництвом на основі програмування та управлінням усім виробничим процесом за допомогою електронно-обчислювальної техніки;

• підвищення якості та інших техніко-економічних характеристик продукції, що вимагає створення відповідних науково-дослідно експериментальної баз, розвиток інтеграційних процесів;

• перетворення науки в безпосередню продуктивну силу суспільства: вона виступає як органічний елемент процесу виробництва через робочу силу (діяльність людей, нагромадження їх знань, зростання кваліфікації, досягнення нових рівнів управління, організац виробництва і праці тощо) і через засоби виробництва (їх удосконалення, розширення, ефективне застосування), це є важливим чинником розвитку розміщення виробництва.

Вплив науково-технічного прогресу проявляється і в зміні рівня комплектності машинобудівних виробництв. У провідних машинобудівних державах (США, Японія, ФРН) майже не залишилось машинобудівних підприємств, що випускають кінцеву продукцію, які б не отримували зі сторони до 35—40 % комплектуючих виробів. Це приводить до збільшення загально кількості підприємств, задіяних у виробництві. На розвиток і розміщення виробництва впливає зростання ролі науки, територіальне зосередження науково-дослідних, проектно-конструкторських організацій, вищих навчальних закладів, інтеграція науки і виробництва.

Значний вплив на розвиток і розміщення транспортного машинобудування мають трудові ресурси: наявність кваліфікації, ступінь використання, можливість задоволення потреб у додатковій робочій силі. Транспортне машинобудування в цілому потребує більше кваліфікованих кадрів, ніж інші галузі промисловості. Зокрема, це стосується автобудування, літакобудування, суднобудування та ін.

Наступним чинником, що впливає на розвиток і розміщення машинобудування, є наявність ринків збуту і міжнародний розподіл праці.

У сучасних умовах стає вигідним експортувати не тільки товари, а й переносити виробництва в ті країни і регіони, де є попит на певну продукцію. Так, сьогодні одним з найбільших у світі є ринок продукції машинобудування США. Багато провідних фірм Японії, ФРН, Республіки Корея та інших країн прагнуть розмістити там сво підприємства, аби мати більше можливостей для реалізації своїх товарів. В Україні ж, навпаки, недостатня місткість внутрішнього ринку не сприя зацікавленості щодо розвитку тут транспортного машинобудування з боку потенційних інвесторів.

За таких умов суттєвим обмежувальним чинником для розвитку розміщення транспортного машинобудування є також міжнародний розподіл праці. Сьогодні в галузі машинобудування у світі йде глобалізація пропозиції, а не попиту. Великі монополістичні угруповання, сконцентрувавши фінансові, нтелектуальні, виробничі ресурси, розподіляють ринки збуту машинобудівно продукції. Тож вийти на зовнішній ринок можливо лише по тих напрямках, де незаперечні досягнення. Для України це — виробництво авіакосмічної техніки, суднобудування, деякі види важкого гужового транспортного машинобудування та ін.

Незважаючи на значення зовнішніх чинників, що впливають на розвиток і розміщення транспортного машинобудування, основним все-таки слід вважати наявність внутрішнього ринку в країні. Саме цей ринок здатен сприяти розвитку таких високотехнологічних галузей, як виробництва авіаційної техніки та суднобудування.

На розміщення машинобудівних виробництв певний вплив ма транспортний чинник — витрати на транспортування сировини на машинобудівні заводи, а також готових машин до споживачів. З розвитком науково-технічного прогресу, появою нових конструкційних матеріалів вплив транспортного чинника знижується.

На розвиток і розміщення транспортного машинобудування здійснюють певний вплив також природні умови і ресурси. Природно-кліматичний чинник в умовах України не справляє визначального впливу на розвиток і розміщення транспортного машинобудування. Ресурсні обмеження насамперед стосуються водного чинника. Водні ресурси на Україні розміщені вкрай нерівномірно. Враховуючи нестачу водних ресурсів у східних і південних регіонах, тут недоцільно розміщувати великі автомобільні комплекси.

На розташування впливає традиційний рівень транспортного машинобудування й використання виробничих потужностей, а також різні регіональні фактори й умови, потреба районів у продукції галузі, забезпеченість паливом, електроенергією, транспортом, наявність промислових майданчиків тощо.

Отже, за своїми тенденціями у розміщенні підприємства транспортного машинобудування можна погрупувати наступним чином:

— галузі, які характеризуються високою металомісткістю, малою працемісткістю продукції, що випускається невеликими серіями або поодинокими екземплярами (підйомно-транспортне). Підприємства таких галузей доцільно розташовувати у районах металургійних баз;

— галузі, які характеризуються середньою металомісткістю, невисокою працемісткістю й транспортабельністю готової продукції за невеликих обсягів ЇЇ випуску (шляхових машин); підприємства повинні розміщуватись, як правило, у районах споживання продукції;

— галузі, які випускають масову продукцію з високою працемісткістю й фондомісткістю (автомобіле- й дизелебудування); звичайно розміщуються у центрах машинобудівної промисловості з наявністю кваліфікованих кадрів;

— галузі точного машинобудування, котрим властиві дуже висока працемісткість, мала металомісткість, підвищена фондомісткість, розміщуються у районах високої технічної культури, що мають висококваліфіковані кадри, експериментальні бази, науково-дослідні інститути.

Ускладнення машинобудівного виробництва визначило поділ країн на виробників масової та наукомісткої продукції. Це зберегло висококваліфікован виробництва у країнах з високим рівнем науково-технічного прогресу, де є велик витрати на наукові дослідження при освоєнні нових видів продукції.

Треба підкреслити чималу роль спеціалізації та кооперування виробництва у транспортному машинобудуванні. Спеціалізація виробництва передбачає концентрацію випуску конструктивно й технологічно подібних виробів, а також концентрацію окремих операцій у відокремлених галузях, на підприємствах. Вона сприяє зростанню продуктивності праці за рахунок використання продуктивнішого обладнання.

Попредметна спеціалізація передбачає зосередження використання конструктивно схожих машин та обладнання на спеціалізованих підприємствах. До підприємств попредметної спеціалізації у машинобудуванні підносять автомобільн заводи.

Подетальна (вузлова) спеціалізація означає зосередження на окремих підприємствах виробництва обмеженої кількості деталей, вузлів, агрегатів для використання їх на попредметно спеціалізованих підприємствах. За приклад подетально спеціалізованих підприємств можуть правити підшипникові заводи, заводи автомобільних двигунів тощо.

Технологічна спеціалізація, яка передбачає створення підприємств для виконання окремих технологічних операції! (процесів). До таких підприємств можна зарахувати заводи для виробництва литва.

Розвиток спеціалізації (особливо подетальної й технологічної) визначає поширення кооперування як форми виробничих зв'язків між підприємствами, що беруть участь у спільному виготовленні продукції. Завдяки кооперуванню з'являється можливість скоротити виробництво більшості складних машин, прискорити впровадження нової техніки.

Не в кожній країні є умови для розвитку прогресивного спеціалізованого виробництва, розрахованого на масовий або серійний випуск машинобудівної продукції. Перешкоджає брак місткого внутрішнього ринку, здатного використати продукцію великого підприємства, сировини, кадрів вчених фахівців. Натомість надзвичайно розвинута внутрішньо- й міжгалузева спеціалізація у США, де підприємства, які випускають складну продукцію, часто-густо є лише збиральними й одержують деталі та вузли від численних субпідрядників.

Підприємства, які випускають складну продукцію, називаються заводами-суміжниками. Недоліком цього процесу є те, що спеціалізація разом з територіальним поділом праці часом призводить до формування вузькоспеціалізованих центрів або навіть районів.

Найбільша різноманітність притаманна машинобудуванню США, Японії, Великої Британії, Франції, Німеччини. Вони мають усі галузі машинобудівного виробництва іі безпосередньо формують світовий ринок. Найвичерпаніша номенклатура машинобудівної продукції репрезентована у США; у Західній Європі це стосується ФРН, а чверть сторіччя тому до них приєдналася іі Японія.

У світовому транспортному машинобудуванні сформувалося п'ять регіонів.

Північноамериканський регіон виробляє понад 30% продукції, ма найширшу номенклатуру виробів. На нього припадає 1/4 продукції світового автомобілебудування, 2/3 цивільного літакобудування. Він імпортує автомобілі, судна.

Західноєвропейський регіон виробляє 25 — 30% продукції світового машинобудування. Завозиться техніка з США, а менш складна, але праце-містка, з Японії та країн, що розвиваються.

Східно- та Південно-Східноазіатський регіон з центром у Япон виробляє 20% світової продукції машинобудування. У Японії машинобудування досягло високого ступеня структурного й науково-технічного розвитку тільки-но на початку 80-х років. Чільним напрямом розвитку машинобудування Япон вивезення малокваліфікованих і середніх за рівнем виробництв до країн з дешевшою працею.

Країни СНД та Східної Європи виділяються розвитком автомобілебудування (Угорщина, Україна, Білорусь, Росія), авіа- та ракетобудування (Україна, Росія), морського суднобудування (Україна, Росія, Польща), військового машинобудування (Україна, Росія). В них досить дешева робоча сила, в деяких галузях (авіа-, ракето-, суднобудування та військова техніка) їх продукція не поступається світовим аналогам, але, з другого боку, виробництво застаріло, потребує модернізації і залучення значних інвестицій.

В країнах Латинської Америки (Бразилія, Аргентина) формується п'ятий регіон на базі виробництва літаків, автомобілів, суднобудування — в Бразилії; авіа- та автомобілебудування — в Аргентині.

Розподіл виробництв транспортного машинобудування по областях України розглянуто в Додатках К.

2.2 Основні чинники, як визначають стан економіки

транспортного машинобудування

Розглянемо основні чинники, які визначають стан транспортного машинобудування, поділив по галузям виробництва.

Відносно залізничного транспорту.

Українські машинобудівники можуть забезпечити "Укрзалізницю" лише новими вагонами, а забезпечити оновлення локомотивного парку не можуть - технологічний рівень наших підприємств украй низький. На Дніпропетровському заводі електровозів, наприклад, сьогодн випускаються електровози на морально застарілому устаткуванні, зношеному на 80%. Не краще ситуація і на інших підприємствах галузі. Україні необхідна програма розвитку транспортного машинобудування.

Після добрих виробничих результатів в II півріччі 2008 року, зважаючи на виконання останніх докризових замовлень, компанії практично припинили випуск продукції, пропрацювавши I півріччя 2009 року на мінімум завантаження потужностей і показавши сумарний збиток в 300 млн. грн.

Криза попиту на ринку вагонів показала, що найстійкішими виявилися виробники широкого асортименту спеціалізованих вагонів власної розробки. Якнайменше схильними кризі виявилися продажі "Азовобщемаша" (падіння в I півріччі 2009 року в 1,9 рази) - лідера по виробництву залізничних цистерн в СНГ. В той же час спеціалізація на виробництві універсальних піввагонів, яка давала найбільшу віддачу за часів високого попиту, не виправдала себе під час кризи. Конкуренція з боку російських заводів на ринку піввагонів на фон загального падіння попиту скоротила продажі Стахановського вагонобудівного заводу і "Днепровагонмаша" в I півріччі 2009-го в 8,2 і 6,9 рази відповідно.

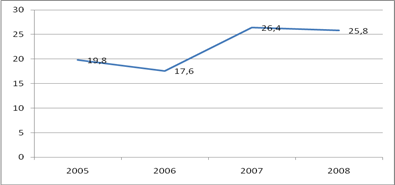

Таблиця 2.1 Обсяг виробництва вагонів в Україні

| Рік | 2005 | 2006 | 2007 | 2008 |

| Обсяг виробництва тис. шт. | 19,8 | 17,6 | 26,4 | 25,8 |

Рис. 2.1 Обсяг виробництва вагонів в Україні (тис. шт..)

Відносно автомобілебудування.

Перший автомобіль з бензиновим двигуном на місцевостях величезної Російської імпер з'явився саме в Україні, в приморському місті Одеса. Це був французький «Панар-Льовассор». 1891 роки його придбав в Парижі редактор газети «Одеський листок» пан Навроцький.

Історія власного автомобілебудування в Україні почалася набагато пізніше, в радянських часи. 1959 роки з конвеєра Запорізького автомобільного заводу зійшов перший ЗАС-965 «Запорожець», модифікації якого випускалися аж до 1994 року. Всього було випущено близько трьох мільйонів малолітражок. Український «жук» став героєм анекдотів. Але сміялися з нього по-доброму. До речі, згадайте-но хай одне авто, яке б користувалося такою любов'ю, як його власники в Україні і в сусідніх країнах об'єднуються в окремі клуби.

У 1988 році ЗАС почав випуск передньопривідного легковичка «Таврія», 1998 році - модернизованной «Таврії-нова», 1999 роки - ЗАС-1103 «Славути», 2001 роки - легкових автомобілів «Ланос». З 2002 року на заводі почалося складання «мерседесів».

Нині ЗАС цілком сучасне виробництво, а його продукція відповіда світовим стандартам.

Відразу по війні, з 1945 року, було почате автомобілебудування в Львові. В 1949 році підприємство реорганізовується і переходить на масовий випуск автобусів - міських, приміських, туристичних. В радянських часи автобуси з маркою ЛАЗ були одними з найпопулярніший транспортних засобів в област пасажирських перевезень в Україні і за її межами. В складних умовах трансформації української економіки завод добивається випуску ново конкурентоздатної продукції.

На сучасні промислові рейки стає і Луцький автомобільний завод, заснований у 1967 році. Він спеціалізується на випуску вантажопасажирських малолітражних автомобілів високої прохідності. Це підприємство відоме перш за все своєю «Волінянкою» - дешевим, невибагливим і витривалим усюдиходом. Машина користувалася попитом в колишньому СРСР, її продавали до Мексики, Аргентини, Колумбії, Болгарії, Ірану, Лівану, Швейцарії.

Віднедавна компанія «Валетта» в Підмосков'ї виготовля вантажопасажирський усюдихід Луаз-1302. Луцьк поставляє повний комплект деталей вузлів, а росіяни складають і реалізують машини.

Нині конструктори заводу розробили модель першого українського чотиримісного джипа. Нова «Волінянка» порівняно легка машина — 1400 кілограмів. Потужність двигуна - 58 кінських сил. Максимальна швидкість - 130 км/год. На відміну від зарубіжних аналогів, це машина не для «паркетних шляхів», це справжній усюдихід. Автомобіль коштуватиме у декілька разів дешевше, ніж зарубіжні машини такого класу. До Луцька вже поступили замовлення з 36 країн світу - від Америки до Африки.

Але краще всього знають на світовому ринку марку Кременчуцького автомобільного заводу. Це КрАЗи загального призначення, автомобілі підвищено прохідності, самоскиди і лісовози.

За високу якість своєї продукції завод має численні дипломи міжнародних автомобільних салонів, приз «Дуга Європейської Золотої Зірки» (Мадрид), «Європейський приз за якість» (Париж), удостоєний звання «Золота торгова марка 2002 ».

З 1959 року Кременчуцький автозавод випустив близько 800 тисяч автомобілів різних моделей, які можно зустріти на шляхах 57 країн світу.

Зараз об'єм чистого імпорту автомобілів на Україну складає 43%. Інше це CKD і SKD — мелковузлова і крупновузлова збірка відповідно. Частка крупновузлової збірки (коли в Південній Кореї, наприклад, зібрали Daewoo, протестували, потім розібрали, привезли в Запоріжжя і там знову зібрали) складає 49%. А частка «чисто українського» автопрома — всього вісім відсотків. І якщо в Росії керівництво країни витрачає величезні засоби, намагаючись підтримати свою автомобільну промисловість, то у нас в області державної підтримки галузі мало що відбувається.

Відносно суднобудування.

Історія українського суднобудування нерозривно пов'язана з сторією суднобудування СРСР.

Промисловість колишнього Союзу проводила третину сумарного об'єму продукції світового військового кораблебудування і входила в десятку самих розвинутих країн в області цивільного суднобудування. Найважливіше значення в створенні військового і цивільного флоту країни грали суднобудівельні заводи України, на яких будувалися унікальні кораблі і цивільні судна.

Гордістю українського суднобудування були і залишаються ракетн авіанесучі крейсери, великі протичовнові кораблі, великотоннажні транспортн судна, суда–лихтеровози, багатоцільові криголамно-транспортні судна.

З розпадом СРСР ситуація різко змінилася. Суднобудування України нших республік колишнього СРСР увійшло до «чорної смуги».

Виникнення системної кризи викликано початковою орієнтацією галуз на виробництво військової продукції, руйнуванням міжгалузевих і міжвиробничих зв'язків, особливостями законодавства, системою фінансування і оподаткування всього циклу будівництва судів, неготовністю керівників заводів адекватно реагувати на що відбувалися в країні ринкові зміни.

Не дивлячись на складнощі, випробовувані суднобудівельними підприємствами України, останніми роками намітився стійкий інтерес крупного капіталу до суднобудівельних активів України.

Найбільшим акціонером Ленінської кузні (р. Київ) є Укрпромінвест, що належить Петру Порошенко.

Херсонський суднобудівельний завод прибрела компанія Євроресурс, що належить російському бізнесмену Вадиму Новінському.

Контрольним пакетом акцій Севморзавода (м. Севастополь) володіють компанії, що входять до групи Енергетичний стандарт Костянтина Грігорішина.

Завод Затока (р. Керч) ввійшов до складу ХК АвтоКрАЗ, що належить ФПГ Фінанси і Кредит (Київ) Костянтина Жеваго.

Чорноморський суднобудівельний завод перейшов під контроль Смарт-груп Вадима Новінського.

Що привертає крупний бізнес в українських суднобудівельних підприємствах?

Відповідей тут як мінімум три (бажання реалізувати «дитячу мрію про будівництво корабликів»):

Перший – за виробничі потужності, як засоби виробництва, на яких можна будувати судна і одержувати прибуток в результаті їх продажу замовнику.

Другий – надія на зростання капіталізації підприємств і можливість х перепродажу в майбутньому. Проте по-перше, ні про яку капіталізацію не може бути і мови, якщо підприємство елементарно не функціонуватиме, по-друге, необхідно буде прожити якийсь часовий відрізок, проводячи витрати, пов'язані з життєдіяльністю підприємства, а дати прогноз, коли ж це «майбутнє» наступить, не візьметься ніхто. І чи наступить?

Третій – отримання земельної ділянки під підприємством, як правило, що знаходиться в доброму місці, у води для реалізації більш прибуткових і головне прогнозованих проектів, таких як будівництво портових терміналів або житлова забудова з повним набором об'єктів інфраструктури, у тому числі яхт-клубом для катерів і яхт прямо під вікнами свого будинку. Чим не московський житловий комплекс «Яскраво-червоні вітрила»? Елементарний розрахунок ринкової вартості землі у води, говорить про реалістичність і такого сценарію.

Проте погано не думатимемо про мету людей, готових інвестувати у вітчизняне суднобудування сотні мільйонів доларів, а саме про такі грошов кошти може йтися для елементарного відновлення технологічного циклу будівництва повнокомплектних судів на українських заводах. Хочеться вірити, що інвесторів нашого суднобудування спокушає саме ринок суднобудівельних замовлень, а він дійсно вражає.

За даними компанії Clarksons Research в 2006 році в світ будувалося 5386 крупних судів (більше 2000 CGT) загальною вартістю 263,9 млрд.USD за замовленням 770 судновласників з 61 країни миру.

Найбільшим попитом у замовників користуються контейнеровози (об'єм замовлень 35,1 млрд.USD), танкери (30,3 млрд.USD), балкеры (15,4 млрд.USD), газовози (15,3 млрд.USD).

Частка японських замовників найбільша 14%. В грошовому виразі вона складає 36,9 млрд.USD. Судновласників цікавлять газовози (25% об'єму нвестицій), балкеры (23%), танкери (22%) і контейнеровози (19%).

Частка німецьких судновласників – 13% (33,5 млрд.USD). Вони в основному вкладають гроші в будівництво контейнеровозів, на частку яких доводиться 77%.

На третьому місці замовники США – 8% (21,5 млрд.USD). Основна частина замовлень США (більше 80%) - круїзні судна.

Четверте і п'яте місце займають відповідно Греція – 7%(18,8 млрд.USD) і Норвегія – 6% (16,9 млрд.USD). Для грецьких замовників пріоритетним танкерний флот (53%), хоча частка ринку балкеров також достатньо велика (22%). Замовлення норвезьких судновласників сконцентровані в секторах спеціалізованого флоту, включаючи так капіталомісткі судна як землечерпалки, земснаряди і крани. На танкери доводиться 26% замовлень, серед яких близько половини танкеры-химовози.

Частка першої п'ятірки країн складала близько 48% об'єму замовлень всього світу. Інші 52 % замовлень розподілено між замовниками 56 країн. Є за що боротися.

Пиріг суднобудівельних замовлень в 2006 році був розділений між провідними суднобудівельними країнами світу таким чином.

Південна Корея – 38% світового ринку суднобудування (980 судів загальним тоннажем 35,6 млн.CGT). Протягом останніх роки корейські суднобудівники цілеспрямовано узяли курс на будівництво складних і дорогих судів – газовозів, великотоннажних контейнеровозів і танкерів. Частка Кореї на ринку VLCC-танкерів складає більше 42%, а свої перспективи Корея пов'язує з будівництвом газовозів LNG і LPG.

Японія - 25% світового ринку. Верфі Японії будують танкери, продуктовози, химовози, газовози. Свого часу Японія прочиталася лідером у виробництві контейнеровозів, але зараз поступилася першістю Кореї. Намагаючись знайти власну нішу, японські компанії зосередилися на випуску балкеров. В результаті вони збільшили свою частку на світовому ринку балкеров до 57%.

Китай - 14% ринку. Китайське суднобудування - наймолодше в трійц лідерів галузі. В 1980 році по річному об'єму виготовлених судів КНР займала 17-е місце в світі, а вже в 1995-м Китай вийшов на третє місце після Япон Південної Кореї. Секрет успіху загальний для всієї китайської промисловості: запозичення зарубіжних технологій і низькі ціни. За деякими оцінками, китайськ судна на 20% дешевше, ніж продукція інших виробників.

Європейський союз (ЄС) - 12% ринку суднобудування. Політика азіатських суднобудівників привела до тому, що в країнах ЄС в останні 5-6 років практично згорнуто виробництво балкерів і танкерів, істотно скоротився випуск контейнеровозів, проте ЄС як і раніше лідирує в будівництві пасажирських лайнерів. Найбільші європейські заводи переорієнтувалися на будівництво військових кораблів різного рангу – від авіаносців до швидкісних катерів берегової оборони. Європейцям належить помітна частка світового ринку швидкохідних пасажирських і автомобільних поромів, устаткування для шельфово здобичі вуглеводнів, судів-кабелеукладальників, судів-трубоукладачів, важких плавучих кранів, рефрижераторів.

Інші країни – 11%

Вище перераховані практично всі ведучі суднобудівельні країни світу, проте, на інші країни доводиться цілі 11% замовлень світового суднобудування (приблизно 30 млрд.USD). Невже забули Швейцарію, що не входить в ЄС? А може все інше дісталося рідній Україні і Росії? Ні! За останні 10 років з'явилися нові учасники ринку суднобудування. Бразилія, В'єтнам, Туреччина Румунія вже мають портфель замовлень із загальною вартістю більше 2 млрд.USD кожна. Індія, Філіппіни, Сінгапур, Іран, які тільки створюють свою суднобудівельну індустрію, вже впритул наблизилися до цього показника.

Третій сценарій, перевірений світовим досвідом.

Про важливість і стратегічне значення суднобудування протягом всього періоду незалежності України заявляли все без виключення вищі посадовц держави.

Тепер, що відносно авіабудування.

Свого часу радянська авіабудівна галузь формувалася у склад проектно-конструкторських бюро по розробці документації і технолог виробництва літаків, вертольотів і двигунів до них, а також відповідних заводів по їх досвідчених і серійних випусках, що працювали на кінцевий результат. Існувала розгалужена система коопераційних зв'язків, яка охоплювала ведуч промислові підприємства, діяла система підготовки і перепідготовки кадрів. Кожний спеціалізований напрям авіабудівної галузі очолював визнаний не тільки в СРСР, але і в світ генеральний конструктор, ім'ям якого називали серію літальних апаратів радянського виробництва цивільного або військового призначення (Яковльова, Тупольова, Сухого, Антонова, Ільюшина, Мікояна н.).

Що стосується України, то найпомітнішим явищем у вітчизняному авіабудуванні останніх роки перебування у складі Радянського Союзу слід, ймовірно, рахувати відомий сьогодні у всьому світі вантажний літак "Ан-124" "Руслан", перший дослідний зразок якого з'явився 26 грудня 1982 р. як результат плідно кооперації з підприємствами Російської Федерації і багатьох інших радянських республік. Через 6 років (в грудні 1988 р.) були почат випробування найбільшого і найважчого в світі вантажного літака "Ан-225" "Мрія", який здатний перевозити вантаж вагою до 250 т і спочатку призначався для повітряного транспортування космічного корабля типа "Буран". Планувалося випустити 5 літаків "Мрія", хоча дотепер існує тільки один "екземпляр" цієї могутньої машини.

Самоліквідація СРСР з подальшим формуванням півтора десятків нових держав була зв'язана з практично одномоментним руйнуванням коопераційних зв'язків, що встояли, в промисловості, від якого знов створен країни дотепер не можуть схаменутися. Що стосується авіабудівної галузі, то, як свідчить сьогоднішня ситуація, найбільшою мірою негативний вплив цих подій позначився саме на Україні, чому є багато причин, і перш за все - неекономічного характеру.

В такому контексті варто нагадати, що в період після розпаду СРСР цим АКБ були розроблені і створені дослідні зразки дуже багатьох моделей, але жодна з них дотепер не вийшла на серійне виробництво. Тим часом більшість з них морально застаріла і потребує удосконаленні з урахуванням нових досягнень світової авіаційної галузі. Достатньо перерахувати: "Ан-38" (1994 р.), який 10 років опісля був модернізований і замінений на "Ан-28"; "Ан-70" (1994 р.), програма випробувань якого дотепер не завершена; "Ан-140" (1997 г.; початок розробки - 1987 р.), який на сьогодні проведений в кількості 15единиц; "Ан-72" (випуск початий ще в 1977 р.), який згодом був модифікований в "Ан-74" (сьогодні виробництво різних модифікацій продовжується на ХГАПП); грузо-пасажирський "Ан-74ТК-300" (2001 р.), який проводиться в обмеженій кількості, у тому числі як модифікація "AH-74TK-300-VIP"; "Ан-148" (грудень 2004 р.), доля якого дотепер не вирішена. Окрім перерахованих, були спроби створити літаки "Ан-180", "Ан-218", "Ан-88" і ін.

Для організації серійного випуску такої кількості моделей (якщо перед їх розробкою було доведене, що на них існує достатній реальний попит) потрібна розвинута кооперація вітчизняних промислових підприємств і широка виробнича співпраця з авіабудівними компаніями, визнаними в світі, якого також не вистачає. В ситуації, що склалася, вступ України у ВТО може нести з собою серйозну додаткову загрозу вітчизняному авіабудуванню, якщо відкриється безмитний ринок для всіх типів іноземних літаків (і навіть тих, які були в експлуатації) для здійснення міжнародних (не виключено — і внутрішніх) польотів.

Розглянемо докладніше історію, стан і проблеми авіабудування України в контексті виробництва самих розрекламованих моделей і модифікацій "Ан-70", "Ан-140", "Ан-148" і "Ан-124".

Відомо, що над програмою створення оперативно-тактичного військово-транспортного літака короткого зльоту і посадки "Ан-70" РФ і Україна працювали на підставі міжурядових угод 1993 і 1999 рр. Держзаказниками були визначені міністерства оборони обох країн, а головним підприємством по випуску літака — завод "Авіант". В перспективі він повинен був проводитися також в РФ (на заводі Самари "Авіакорн"). На той час Російська Федерація була згодна фінансувати 72-80% вартості проекту, замовляючи для своїх ВВС 169 літаків, а Україна - відповідно, 20—28% (64 одиниці). В 1999 р. був створений міжнародний консорціум "Середній транспортний літак", до складу якого, окрім АНТК, ввійшли авіаційні заводи, серійні літаки, а також розробники і виробники двигунів устаткування, що проводили. Консорціум проводив спільну науково-дослідну, виробничу і господарську діяльність, забезпечував кооперацію об'єднання фінансових, матеріальних і інших ресурсів з метою рішення задач сертифікаційних випробувань, виробництва, продажу, лізингу і післяпродажного обслуговування "Ан-70". Він був єдиною юридичною особою, що володіла правами розробника і виробника цього літака.

З листопаду 1998 р. проводилися сумісні державні льотн випробування по основному етапу програми, які планувалося завершити до 2002 р. Літак демонструвався на аерокосмічному салоні "Лебурже - 99", презентувався на засіданні представників країн НАТО, перед цим (в 1998 р.) - в Кельні для Бундестага і Бундесверу Німеччини, де отримав високу оцінку певних західнонімецьких фахівців. Саме тоді окремі компанії ФРН підключилися до програми будівництва європейського транспортного літака для потреб НАТО під кодом "Ан-7Х" (на базі "Ан-70"). Був навіть створений міжнародний консорціум "Аеро Трейд". Проте реальні кроки для просування базового літака до Європи до теперішнього часу час не зроблені. Деякі експерти вважають таку ідею політичною утопією, хоча це не заважа представникам АНТК періодично заявляти про високий інтерес до нього з боку НАТО. Можливо, це і стало однією з вагомих причин того, що влітку 2006 р. Російська Федерація на урядовому рівні повідомила про вихід з проекту, а рік потому (в липні 2007 р.) прозвучала заява України про готовність самостійно довести його до кінця. Програма державних випробувань була зупинена в 2006 р., і лише в кінці 2008 р. відновили в Україні (виконується так званий "етап Би"). Одночасно почали з'являтися заяви про повернення РФ в проект після узгодження державних часток в інтелектуальній власності літака.

Аналізуючи ситуацію, що складається навколо "Ан-70", слід зазначити, що на реалізацію проекту з державного бюджету України щорічно виділяються грошові кошти (тільки за 2006-2007 рр. - 300 млн. грн.; переважно - заводу "Авіант"), проте майже щорічно проголошуються нові терміни серійного освоєння літака. За деякими оцінками, витрати на програму України і Російської Федерації вже досягли близько 1,5 млрд. . Потреба в нових інвестиціях для завершення державних випробувань цього літака оцінюється в 130-140 млн. . Але якщо взяти до уваги інформацію деяких ЗМІ про те, що на заводі "Авіант" початі роботи по модернізації електронного устаткування і систем літака, а його модель весь час допрацьовується і удосконалюється, то вказаних грошових коштів навряд чи вистачить. Повідомляється також, що сьогодні київський завод "Авіант" веде збірку перших двох серійних "Ан-70" для Міністерства оборони України відповідно до укладеним в 2001 р. контракту, а термін їх випуску переноситься на 2011-2012 рр. На підтвердження цих намірів оголошено про підготовку і передачу Уряду України концепції нового закону "Про загальнодержавну цільову оборонну програму і закупівлю військово-транспортного літака "Ан-70", по якому терміном передачі першого серійного літака Міністерству оборони України визначено 2011 р.

Досліджуючи взаємостосунки України і РФ в контексті продовження роботи над літаком, дехто з експертів намагається обґрунтувати можливість повернення в проект Російської Федерації її внутрішніми проблемами в частині випуску власного військово-транспортного літака "Мул-76" або п'ятикратним перевищенням суми штрафних санкцій, яку, на х думку, повинна виплатити російська сторона Україні, над грошовими коштами, необхідними для "доведення " літака "Ан-70". Разом з тим такі припущення офіційно не підтверджуються російською стороною, як не підтверджується і вплив на поведінку РФ деяких проблем концерну "Airbus" в частині випуску загальноєвропейського військово-транспортного літака "А400М" для потреб НАТО. Перебільшені, на наше переконання, і заяви відносно проблем з "Мул-76". Його модернізований двигун "Бурлак" відповідає вимогам Міжнародної організації цивільної авіації (ICAO), завдяки чому цей літак здатний здійснювати польоти в будь-якому регіоні миру. Тому більш вірогідним бачиться варіант, по якому Україні доведеться власними силами завершувати роботи над проектом, що можливе лише у разі забезпечення "прозорої схеми" витрачання привернутих грошових коштів, і шукати споживачів "Ан-70 " серед країн Азії, зокрема в Китаї, і т.д. Але при цьому слід взяти до уваги неминучу конкуренцію із сторони як держав ЄС і НАТО, так Російської Федерації. Варто також відзначити, що Україна не має достатньо нагоди для повноцінного виробництва цієї машини. Наприклад, крило для неї виготовляється в Ташкенті, але цей завод ввійшов у ВАТІ "З'єднана авіабудівна корпорація" ("OAK") Російської Федерації, яке тепер впливатиме на випуск їм продукції. Все це вимагає зваженого підходу до перспектив "ан-70".

Як вже указувалося, з 1997 р. веде свою неординарну історію інший новий на той час регіональний грузо-пасажирський літак вітчизняної конструкц - "Ан-140" (реально це розробки 1987 р.). Ще в 1996 р. була підписана російсько-українська міжурядова угода про визначення заводу Самари "Авіакорн" головним по серійному випуску "Ан-140", хоча і Україна залишила за собою право випуску цієї моделі на ХГАПП (слід враховувати, що країна - виробник кінцевої продукції має певні економічн нші переваги у всьому технологічному ланцюжку). Тоді ринок України оцінювався в 40-60 таких машин.

Здійснені маркетингові дослідження підтвердили, що до числа аналогів літака "Ан-140" відносилися відомі іноземні літаки: "ATR42-300/500 франко-итало-англійського концерну" "Air"; "F50HP фірми" "Fokker Aircraft"; "DASH-8-300 фірми" "Bombardier і "SAAB-2000" фірми" "SAAB". Було також встановлено, що "Ан-140" не поступається їм по транспортних можливостях (максимальному комерційному завантаженню, пассажироемкости, дальност польотів), підліні злітно-посадочної смуги і паливній ефективності. Тим часом продажна ціна літака "Ан-140" була визначена в 8 млн. дол., тобто набагато нижче, ніж для перерахованих конкурентних аналогів. В 1999 р. на ХГАПП почалося серійне виробництво літаків "Ан-140", а 25 квітня 2000 р. він отримав Сертифікат. З метою збільшення випуску таких літаків ХГКПП звернулося до "Авіакор - Авіаційний завод" в Самарі, якому доручалося працювати над цією машиною, з пропозицією по активізації робіт над нею. Після цього, вже на міждержавному рівні, за 2 роки тут була налагоджена дієва кооперація: ХГАПП направило до Самари свій техперсонал, поставило 70% агрегатів на першу машину, передало устаткування для льотно-випробувальної станції, що дозволило в грудн 2003 р. випустити перший літак російського виробництва, який згодом, в 2005 р., був представлений на "МАКС-2005". На той час десятилітня перспективна потреба Росії в нових регіональних літаках оцінювалася приблизно в 100 одиниць. На регулярні авіаційні лінії літак вийшов в 2002 р. В той же час експерти відзначають не до кінця розв'язану проблему забезпечення цієї машини вітчизняним двигуном (у тому числі для її модифікацій).

З метою популяризації "Ан-140" влітку 2002 р. створена українсько-російська компанія по пасажирських перевезеннях "Аероміст - Харків", яка, придбавши 3 літаки "ан-140", почала виконувати рейси між Харковом і Москвою, Києвом, Сімферополем і іншими містами. Згодом було відкрито повідомлення між Харковом і Києвом із столицею Словаччини. В 2004 р. на "Авіакорн" виготовлений другий літак "Ан-140". Налагоджувалася українсько-російська співпраця з Іраном, якому були продано 12 літаків "Ан-74-200" і де літаку "ІрАн-140" в 2003 р. дозволено здійснювати пасажирські рейси внутрішнього призначення. В жовтні 2003 р., під час візиту Президента України до Лівії, були підписані контракти з ХГАПП про поставку лівійської авіакомпанії "Ейр Лібія 5 пасажирських літаків" "Ан-140" (згодом ця країна від них відмовилася і почала закупівлю "Боїнгів"). Завод "Авіант" отримав замовлення від лівійської сторони на 4 "пожежн машини" "Ан-32П". Пізніше Лівія додатково замовила літак "Ан-74ТК-300" і 2 літаки "Ан-74ТК-200С" (медичних) 10. "Ан-32П" поступили до Лівії лише в 2006 р. Решта замовлень же практично не виконана, хоча, як вже наголошувалося, в кінці 2008 р. VIP-літак був випущений на ХГАПП, з подальшою його передачею замовнику .

До кінця 2008 р. загальний випуск "Ан-140" склав по 3 на українському і російському заводах і 9 - на іранському (тут працюють ще над 3 машинами різної модифікації, причому помітно росте частка комплектуючих ранського виробництва). На сьогодні масових замовлень авіапідприємствам України і РФ на цей літак немає, у зв'язку з чим його перспективу ще належить визначити з урахуванням льотно-технічних і економічних показників, особливо - в порівнянні з сучасними зарубіжними аналогами. На жаль, дві аварії, що відбулися з літаком в Іран Азербайджані, і загибель пасажирів теж негативно вплинули на імідж цієї моделі.

Таким чином, завершуючи огляд ситуації в авіабудівній галуз України, слід зазначити, що існуючі тут проблеми криються в самій систем визначення пріоритетів в розвитку авіаційної галузі, яка недостатньо врахову світові тенденції; недосконалій систем визначення перспективної потреби держави і інших країн в літаках певних моделей; слабкості менеджерів, які повинні забезпечувати реалізацію попиту; дуже тривалій підготовці до випуску серійних моделей літаків, яка інод приводить до їх морального старіння ще до початку випуску; відсутності у галуз диного вертикально інтегрованого комплексу; і т.п. В цих умовах розрізнен часом недостатньо послідовні урядові дії не можуть корінним чином змінити ситуацію, навіть якщо в державному бюджеті на фінансування авіаційної галуз щорічно передбачаються значні грошові кошти. Недостатніми темпами розвиваються міжнародна виробнича і маркетингова інтеграція (певні досягнення наголошуються лише відносно "Ан-74"), а також участь України в міжнародних авіаційних структурах, яке є першоосновою для забезпечення позитивного іміджу нашої країни і затвердження її як впливової європейської авіаційної держави.

РОЗДІЛ 3. Сучасний стан, проблеми і перспективи розвитку

транспортного машинобудування

3.1 Основні регіони розміщення транспортного машинобудування

Транспортне машинобудування поставляє народному господарству тепловози, електровози, залізничні вагони, морські і річкові судна, літаки, вантажні і легкові автомобілі, автобуси. Виробництво тепловозів металоємне, тому тяжіє до центрів металургії і розвинутого залізничного транспорту. Тепловозобудування сформувалося на базі паровозобудування; воно зосереджено в Луганську і Харкові, де розміщені найбільші в СНГ Луганський тепловозобудівний завод і Харківський завод транспортного машинобудування. Ці заводи з 1947г. повністю перейшли на виробництво тепловозів. Ряд підприємств спеціалізуються по ремонту тепловозів. Найбільші з них розміщені у великих містах і залізничних вузлах: в Києві, Львові, Дніпропетровську, Полтаві, Одесі, Запоріжжі, Конотопі, Дружковці. З початку 90-х років в р. Дніпропетровську організований випуск магістральних електровозів.

Вагонобудування в Україні почало розвиватися ще з другої половини XIX сторіччя в Дніпродзержинську і Крюкове (тепер — правобережна частина Кременчука). Нині вагонобудівні заводи спеціалізуються на виробництв великовантажних залізничних вагонів. Вагонобудівні заводи працюють в Кадієвці, Кременчуку, Дніпропетровську. В Маріуполі на заводі важкого машинобудування налагоджено виробництво залізничних цистерн і суцільнометалевих вагонів. Крім того, виробництво вагонів є на деяких великих вагоноремонтних заводах, наприклад, Дарницькому в Києві.

Вагоноремонтні заводи розміщені у великих залізничних вузлах, в Києві, Львові, Харкові, Одесі, Полтаві, Запоріжжі, Дніпропетровську, Конотопі, Попасном. Для ремонту рухомого складу міського електротранспорту у великих містах (Києві, Харкові, Одесі, Дніпропетровську, Донецьку, Львові і ін.) створені спеціальні ремонтні заводи. Найбільший з них Київський завод міського електротранспорту ім. Дзержінського.

В даний час вагоноремонтні заводи здійснюють програму капітального ремонту і реставрації старого рухомого складу. В Луганську організовано виробництво дизель-поїздів і трамваїв, в р. Дніпропетровську — приміських електропоїздів і тролейбусів.

Морське суднобудування в Україні почало розвиватися в кінці XVIII ст. Перша верф була споруджена в 1779 р. в Херсоні. В 1787 р. її перевели до м. Миколаїв як місце, більш зручне для виходу в Чорне море. Перше судно в Миколаєві зійшло в 1790 р. Тут споруджуються вантажні і пасажирські судна переважно для потреб торгового флоту.

Найбільшим центром морського суднобудування в Україні є м. Миколаїв, де працюють три суднобудівельні заводи — Чорноморський, «Океан», ім. 61 Комунара. Вони випускають різноманітні океанські і морські судна — танкери, сухогрузи, дизель-електроходи.

Другим центром морського суднобудування став Херсон. Тут розміщений суднобудівельно-судоремонтний завод ім. Комінтерну, який споруджує різні типи океанських і морських судів. Суднобудівельний, виготовляє доки для морських портів і портальні крани.

В Києві випускають морські траулери. Крупний суднобудівельний завод «Затока» функціонує в Керчі.Суднобудування і судноремонт розвинуто у великих морських портах: Одесі, Ільічевське, Севастополі, Маріуполі.

Річкове суднобудування розміщено в основних річкових портах. В Києві на заводі «Ленінська кузня» будують пасажирські і буксировочні судна, траулери, рефрижератори. Суднобудування в Києві існує вже понад 100 років. Завод річкового суднобудування є в Херсоні; тут випускають катери, теплоходи, земснаряди, судна озерного типу. Річкове суднобудування і судноремонт є в Запоріжжі, Ізмаїлі, Вілкове, Килії (на Дунаї).

Суднобудівельна промисловість розвивається у напрямі подальшого збільшення випуску океанських великих морських вантажних судів і танкерів, рибопромислових і транспортних судів, пасажирських теплоходів, лісовозів, судів на підводних крилах, на повітряній подушці і могутніх вантажних судів типу «річка-море, барж, плавучих доків.

В структурі автомобільної промисловості виділяються спеціалізован автозаводи. Одні з них випускають вантажні, інші — легкові автомобілі, автонавантажувачі, автобуси. Автомобілебудування орієнтується на науково-технічну базу, тому зосереджено у великих промислових центрах.

Первістком автомобілебудування в Україні став Львів, де був споруджений найбільший в СНГ автобусний завод на базі заводу автонавантажувачів. В Одесі працює завод, який випускає автокрани, а в Кременчуку — завод могутніх великовантажних автомобілів. Запоріжжя випуска мікролітражні автомобілі «Таврія». Для забезпечення їх моторами побудований моторний завод в Мелітополі. Освоєно виробництво невеликих пасажирських автомашин в Луцьку. Споруджений автоскладальний завод в Луганську. Останнім часом здійснюються міждержавні проекти «ЗАЗ-Daewoo» (Запоріжжя, Одеса), ряд авторемонтних заводів на базі збірки вузлів призводять автомобілі «ВАЗ», «АЗЛК», «Волга» і ін.

Автомобільна промисловість кооперується із заводами, як випускають двигуни, окремі вузли і агрегати автомобілів (Мелітополь, Полтава, Кременчук, Херсон, Чернігів, Синельниково), електроустаткуванню (Херсон), підшипники (Харків, Вінниця), прилади, металеві вироби; створені спеціалізован підприємства для випуску запасних частин (Чернігів і ін.).

В Україні багато авторемонтних заводів, які спеціалізуються на ремонті різних типів автомобілів. Найбільші з них побудовані у великих містах: Києві, Харкові, Львові, Вінниці, Дніпропетровську, Запоріжжі і ін.

Літакобудування почало розвиватися з 1925 р., коли був побудований перший літак для цивільної авіації. Тепер є декілька центрів літакобудування, які спеціалізуються на випуску літаків і вертольотів: Київ, Харків і Запоріжжя.

3.2 Техніка, економічний стан

При високій матеріаломісткості виробництва окремих транспортних засобів (вантажних вагонів, цистерн, локомотивів, тракторів), сировинний чинник, є визначаючим. Україна має сприятливі умови (успадковувані від радянських часів) для подальшого розвитку цих областей машинобудування. Тепловози випускають на підприємствах в Луганську і Харкові, електровози проводять в Дніпропетровську, а вантажні вагони – в Кременчуку, Дніпродзержинську, Києві, великовантажні вагони – в Стаханові і цистерни – в Маріуполі. Ремонт тепловозів і вагонів налагоджений в крупних залізничних вузлах – Львів, Київ, Полтава, Дніпропетровськ, Харків, Запоріжжя, Одеса і Конотоп.

Україна має добре розвинуте морське і річкове суднобудування. Підприємства цих галузей розміщуються на морському побережжі або внутрішніх магістральних водних шляхах, що полегшує транспортування вироблювано продукції. Основним центром морського суднобудування ще з часів Російсько мперії є Миколаїв. В межах цього обласного центру функціонують 3 суднобудівельні підприємства, що проводять різноманітні океанські і морськ судна (танкери, сухогрузи і військові кораблі). Другий центр знаходиться до р. Херсона, де на двох суднобудівельних заводах випускають різні типи океанських і морських судів, а також портові крани. В Керчі проводять танкери, в Києві – морськ траулери, а в Севастополі – морські крани. Ремонт і виробництво невеликих морських судів здійснюється в Одесі, Ілічевське і Маріуполі. Морське суднобудування – одна з небагатьох галузей машинобудування України, що проводить конкурентоздатну продукцію, що частково експортується. Річкове суднобудування базується в Херсоні, де крім морських судів випускають катери, теплоходи, судна озерного типу і земснаряди. На суднобудівельному заводі в Києві проводять траулери, рефрижератори, буксирні і пасажирські судна. Річкове суднобудування і судноремонт здійснюється в Запоріжжі і в дунайських портах Ізмаїл і Вилкове.

Україна має добрі передумови для значного розвитку автомобілебудування. В країні налагоджено виробництво металу, розвинуто виробництво шин і пластмас, є достатня кількість кваліфікованих кадрів спостерігається постійне зростання попиту на готову продукцію. Автомобілебудування відносно молода для України галузь, що виникла в 1950-60-е роки. Її автозаводи випускають: автобуси (мм. Львів– ЛАЗ, Черкаси і Луцьк "Богдан"), великовантажні (м. Кременчук – КрАЗ), малолітражні легков міські (м. Запоріжжя – АвтоЗАЗ-Део) і для сільської місцевості (м. Луцьк ЛуАЗ) автомобілі. Крім того, підприємства по збірці автомобілів, випускаюч двигуни, окремі вузли і різні агрегати, розташовані в Мелітополі, Полтаві, Херсоні, Чернігові, Синельниково, Кременчуку і Закарпатській області.

Більше сторіччя в Україні розвивається літакобудування. Ця галузь промисловості орієнтується на могутню науково-дослідну базу висококваліфіковані кадри. Вітчизняними центрами авіаційної промисловост Київ і Харків, де проводять пасажирські і транспортні літаки. Українські літаки мають світове визнання і успішно конкурують на ринку з іноземними зразками.

За роки незалежності в Україні налагоджено виробництво вітчизняних тролейбусів (Київ і Дніпропетровськ). Крім того, в країні проводяться незамінн в побуті (особливо в сільській місцевості) – мотоцикли (Київ), мопеди (Львів) велосипеди (Харків і Чернігів).

Пріоритетними в зовнішньоекономічній співпраці України і Чех сфери транспортного машинобудування .

Протягом останнього року підприємства України і Чехії активізували співпрацю як в реалізації вже існуючих, так і в нових проектах. Особливо слід зазначити сферу транспортного машинобудування, яка є однією з провідних перспективних сфер двосторонніх інвестиційно-коопераційних відносин наших країн. Більше десяти років діє українсько-чеське СП по виробництву трамваїв, продовжується поглиблення промислової співпраці в області автомобілебудування в двох напрямах. Йдеться про поставку комплектів для збірки в Україні автомобілів «Шкода» і опрацьовується питання про можливість створення в Україні сумісного виробництва по випуску і модернізації тролейбусів цієї марки. Перспективним також є співпраця з чеськими фірмами по сумісному виробництву в Україні автобусів.

Зниження попиту на вагони в Україні багато в чому відбулося через найбільшого українського замовника – "Укрзалізниці". Як відзначили на КВСЗ, в нинішньому році замовлень з боку монополії на пасажирські і вантажн вагони не було. На "Укрзалізницю" було поставлено всього два електровози, один з яких був з партії, замовленої в 2008 році. "Враховуючи високий ступінь зносу вагонного і локомотивного парку "Укрзалізниці", адміністрації необхідно закупляти до 10 тис. вантажних вагонів, 500 пасажирських вагонів і 150 нових локомотивів в рік", – затверджує пан Кава. Але минулого року парк компанії поповнився лише 35 одиницями. "Цього року у '"Укрзалізниці" було планове двократне зменшення капіталовкладень, що пов'язано перш за все з падінням доходів компанії", пояснює керівник "Менеджмент консалтинг груп" (консульту "Укрзалізницю") Дмитро Подтуркин.

В жовтні-листопаді українські вагонобудівні підприємства знов стали одержувати замовлення. В основному попит на їх продукцію з'явився в Рос Казахстані. Очікуване зростання об'єму залізничних перевезень в СНГ дозволя говорити про те, що криза в галузі підійшла до кінця, відзначають експерти.

До кризи на частку найбільших українських вагонобудівників доводилося майже 40% всіх вироблюваних в СНГ вагонів. За даними ГИК KBC Securities Ukraine, в 2008 році з 73,2 тис. випущених вагонів 43,3 тис. штук провели російськ підприємства, а 24,6 тис. - українські. Криза ж різко змінила ситуацію. Очікується, що в 2009 році в СНГ буде проведено всього 34,4 тис. вагонів, з яких в Росії - 19,7 тис., в Україні - 10,3 тис.

Зменшення замовлень не могло не відобразитися на фінансових показниках компаній. Вибухове зростання попиту на вагони в III кварталі 2008 року привело до тому, що їх вартість на українських підприємствах досягла рекордних $105 тис. за вагон, відзначають в ЯРЕМ "Сократ". Зараз же, за словами аналітика "Сократа" Максима Штепи, ціна знаходиться на рівні $40 тис. "Ми чекаємо зниження доходів компаній на 50-70%", - говорить директор Центру політичного і економічного аналізу Олександр Кава. "Порівняно з чистою маржею в 3-12% в попередньому році, цього року якнайкращий результат буде не більше 5%, і я не виключаю, що деякі учасники покажуть збитки", - підкреслює аналітик KBC Securities Ukraine Інна Перепеліца.

Втім, вже в жовтні стало очевидне, що ситуація мінятиметься в кращу сторону - підприємства почали одержувати замовлення. Так, "Днепровагонмаш", практично простоюючи з листопаду минулого року, в жовтні зайнявся виготовленням першої партії крупного замовлення. Крюковській вагонобудівний завод (КВСЗ) отримав нові замовлення з Білорусі. А маріупольський "Азовмаш" оголосив про намір створити СП з казахським Акмолінськім вагоноремонтним заводом за участю залізничного відомства Казахстану. На Стахановському вагонобудівному заводі заявили, що до кінця року планують призвести понад 2 тис. вагонів.

Падіння попиту на українські вагони викликано перш за все погіршенням фінансового положення державних залізничних компаній в країнах СНГ. Знизився попит і з боку приватних операторів з/д вантажоперевезень і виробничих компаній. Крім того, постійне вилучення з обороту підприємства значних засобів (заборгованість держави по відшкодуванню ПДВ, дебіторська заборгованість) створює проблеми при фінансуванні поточної діяльності і розвитку виробництва.

Ситуація, що склалася, несприятливо позначається на всіх виробниках в СНГ, але особливо хворобливо - на українських компаніях. За даними KBC Securities Ukraine, частка експорту української продукції до Росії в 2008 році складала 85%, а в I половині поточного року - 54%. Традиційно до 90% українській продукції поставляється до Росії, Україна займає до 1%, ті, що залишилися доводяться на країни Балтії і Казахстан. За підсумками цього року частка українських виробників на ринку СНГ знизиться до 35% проти 40% в 2008 році. Це зв'язано в першу чергу з тим, що споживачами українських вагонів в РФ були в основному приватні оператори і виробничі компанії, які понизили об'єми закупівель більше, ніж підрозділи "Російських залізниць", а дочірн компанії "Російських залізниць" - "Перша вантажна компанія" "Друга вантажна компанія" - цього року зобов'язалися купувати вагони російського виробництва.

Об'єми перевезень різних видів вантажів скоротилися нерівномірно, тому і попит на вагони різних типів відрізнявся. Самими запитаними залишилися піввагони, зерновози, минераловози і платформи. З початку пожвавлення ринку на Стахановському підприємстві найбільшим попитом користуються піввагони. Є також замовлення на виготовлення цементовозів. В цілому по ринку як і раніше запитані цистерни для перевезення нафти, газу і продукції підприємств нафтохімічної галузі.

Зараз спостерігається зростання попиту на вагони. Незабаром спостерігатиметься дефіцит вагонобудівних потужностей. Якщо в серпні вагони продавали по $30 тис., то зараз - по $35-38 тис. Якщо так продовжуватиметься, то до лютого 2010 року вагони коштуватимуть по $50 тис. Середня рентабельність по галузі як була 5-7% в 2008 році, так і залишилася.

За дев'ять місяців 2009 року "Укрзалізниця" заплатила до бюджету на 1,2 млрд. грн. більше плану, такого податкового навантаження не було ніколи. При цьому, не дивлячись на те, що борг вугільних підприємств перед адміністрацією перевищує 600 млн. грн., вона все одно здійснює перевезення вугілля. Дотепер не переглянуті тарифи для металургів, хоча вони і не стримали обіцянки не підвищувати ціни на метал для "Укрзалізниці". Якщо ВВП країни почне підвищуватися хоча б на 5-10%, залізниці не зможуть забезпечити перевезення на 100%. Тому що протягом останніх двох років практично не проводився ремонт оновлення рухомого складу, не виділялися у необхідній кількості кошти на ремонт верхньої будови шляхів, були урізані або згорнуті програми по електрифікац збільшенню пропускної проїзної спроможності.

Що стосується автомобілів, кількість що продаються на Україні нових легкових автомобілів скоротилася на 75—80% в порівнянні з докризовим часом. З якими проблемами зіткнулися вітчизняні автовироблячи.

Ще в 2007 році по динаміці зростання продажів легкових автомобілів Україна займала перше місце в світі і сьоме місце — за об'ємом ринку серед країн Європи.

«Два роки тому, на економічному форумі в Польщі на питання про причини автомобільного буму на Україні я чесно відповів, що винуватий кредитний бум в нашій країні, — розказує «Вістям в Україні» генеральний директор Всеукраїнсько асоціації автомобільних імпортерів і дилерів Олег Назаренко. — У всьому світ до кредитів відносяться обережно. А у нас така ситуація склалася: «Ти дотепер не узяв машину в кредит? Ти лох!» В кредит продавали більше 80% всіх авто. А банки закривали очі на стан доходів позичальників і всіляко заохочували автокредитування».

За підсумками 2008 року на Україні продано трохи більше 623 тисяч легкових автомобілів. За десять місяців нинішнього року — всього 139 тисяч. Тому зараз, за словами Олега Назаренко, дані відображають реальний стан галузі: «Ми повернулися на рівень 2003—2004 років. Але я не бачу в цьому трагедії. Купують за готівку і лише ті, хто може собі дозволити».

3.3 Проблеми і перспективи розвитку транспортного

машинобудування

Наступним етапом курсової роботи є визначення проблем і перспектив розвитку транспортного машинобудування, хоча декілька моментів було розглянуто в попередніх розділах роботи.

Найближчим часом "Укрзалізниця" в першу чергу почне закупляти локомотиви і пасажирські вагони, щоб відновити парк напередодн Євро-2012. Але звичайно вона закупляє пасажирські вагони у російських підприємств, пояснюючи це тим, що технологічний рівень вітчизняних заводів украй низький. "Ми неодноразово говорили нашим виробникам: дайте нам відповідний рівень, і ми забезпечимо підприємство замовленнями", – відзначав раніше гендиректор "Укрзалізниці" Михайло Костюк. На закупівлю "Укрзалізницею" вантажних вагонів і піввагонів українським виробникам найближчим часом теж розраховувати не слід. "У зв'язку з кризою в промисловості і падінням об'єму виробництва закупівлі цієї продукції буде припинена", – заявив Дмитро Подтуркин.

Втім, аналітики схиляються до оптимістичних прогнозів подальшого розвитку ринку. За оцінками, об'єм випуску вантажних вагонів в Україн наступного року збільшиться до 15 тис. вагонів, в основному за рахунок попиту в РФ і Казахстані. В 2010 році кількість вироблених в СНГ вагонів збільшиться як мінімум на 30% в порівнянні з нинішнім роком, до 44,7 тис. Вихід на докризовий рівень очікується до 2012 року.

Через різні технічні характеристики залізничного транспорту ми не можемо просто закупити локомотиви. Необхідно розробляти проекти нових машин, адаптованих до наших умов, із залученням зарубіжних конструкторів. А далі нам слід протягом трьох-п'яти років освоїти виробництво цих локомотивів на українських заводах. На винахід велосипеда у нас немає часу. При цьому слід налагоджувати кооперацію з Росією, Білоруссю і Казахстаном, щоб на 100% завантажити наші потужності.

Україні розвивати вітчизняне автомобілебудування не потрібно. Не «треба шароварщини — немає у нас традицій автомобілебудування. Взагалі все, що випускали в СРСР, зідрано у когось. Хіба що «Запорожець» з двигуном в багажнику — чисто радянський винахід. Україні треба користуватися своїм геополітичним положенням і розвивати збірку. Поки у нас тільки один завод побудований «з нуля» — його в Закарпатт побудувала компанія «Єврокар» для збірки автомобілів «Skoda». На завод навіть рейкову колію провели європейську», — говорить Олег Назаренко. І додає, що в світі, як не дивно, не існує американських телевізорів.

Як відомо, 31 жовтня 2008 р. підписаний українсько-іранський п'ятибічний Меморандум по літаку "Ан-148", в якому зафіксовані наміри Ісламської Республіки Іран (ІРІ) закупити і провести в кооперації з українськими і російськими підприємствами 50 літаків ц моделі. При цьому Іран добився включення пункту, що дозволяє йому одержувати їй нові модифікації для потреб власних авіаперевізників. Привертає увагу настирний інтерес іранської компанії "HESA", підлегло Міністерству оборони ІРІ, до можливих військових модифікацій "Ан-140" "Ан-148", і особливо — до імпорту авіабудівних технологій. Безумовно, це вимагає від української сторони дотримання всіх норм режиму контролю за експортом військових технологій до Ірану. Слід також враховувати, що на іранському авіаринку Україні доведеться конкурувати не тільки із західними компаніями (сьогодні відносини тут знаходяться під строгим державним контролем), але і з російськими авіабудівниками, зокрема - з питання поставки до Ірану літаків "Ту-204" і технологій їх виробництва.

Не треба багато казати за загрози, які спричиняють транспортн засоби, кількість яких безпрецедентно зрощується, особливо автомобілів, і як вони спричиняють шкоди. Треба переходити на альтернативні джерела живлення, впроваджувати заходи відносно екологічних факторів, хоча наш уряд впроваджує ц заходи тільки на папері.

РОЗДІЛ 4. Державне регулювання транспортного

машинобудування

4.1 Законодавче і організаційне забезпечення державного

регулювання транспортного машинобудування

Необхідно міняти масу законів. Слід прийняти закон про особливост реформування залізничного транспорту, закони про транспорт і залізничний транспорт, змінити податкове законодавство. Реформа залізниці - це тривалий, важкий і невдячний процес. В Німеччині, наприклад, він проходив більше 20 років. Ми його почали в 2006 році і вже створили главк по реформуванню залізниць, куди ввійшли професіонали галузі. Але в 2008 році його розігнали як непотрібний. Ось відношення до такого реформування у нас. Зі всіх країн Східно Європи і СНГ реформування залізниць не ведеться тільки в Україні.

В грудні минулого року був прийнятий закон, по якому за бюджетн гроші повинно купувати тільки товари вітчизняного виробника. У тому числ автомобілі для Кабінету Міністрів, секретаріату президента і так далі. Власник «Укравто Таріел Васадзе», розказують, тоді навіть жартував: так я готовий випускати броньовану «Таврию-superlong», тільки замовте. Ющенко закон підписав тут же відправив його на експертизу в Конституційний Суд. Там закон забракували, оскільки він багато чому не відповідає. І вимогам Всесвітньо торгової організації у тому числі.

Щоб зрозуміти, як в країні відносяться до свого автопрому, достатньо подивитися хто на чому їздить. В автопарку Ангели Меркель — BMW, Mercedes, Audi Volkswagen. У Саркозі — Renault, Peugeot і Citroen. У Гордона Брауна — Jaguar, у Обами — Lincoln і Cadillac, у Берлуськоні — Maserati. А у Ющенка і Путіна шестисотий Mercedes Pullman.

Були прийняті Закони України «Про заходи по державній підтримц суднобудівельної промисловості в Україні» і «Про спеціальну економічну зону Миколаєву», надаючи преференції українським суднобудівникам.

Проте, на відміну від інших країн, що прийняли подібні закони, Україна практично не просунулася вперед. Чому? Тому що заяви політиків були голослівними, зробленими в більшості своїй під час передвиборних кампаній. Добрі Закони, що дали реальний поштовх відродженню суднобудування і приходу нвестицій, не працюють. Їх ніхто не відміняв, з них всього лише прибрали суть преференції вітчизняним виробникам.

Головним аргументом супротивників преференцій є можливе зменшення податкових і митних надходжень до бюджету. Проте відсутність преференцій приведе в перспективі до зупинки заводів і повного припинення яких-небудь надходжень!

Відповідь на питання, що для уряду важливіше – гроші вранці, увечері стільці або навпаки, здається, очевидний. Сьогодні гроші отримає цей уряд, завтра їх не отримає інший.

Єдиний вихід з ситуації – залучення стратегічних інвесторів на наші суднобудівельні заводи. Для цього необхідно створити реальні умови, стимулюючі розвиток виробництва. Жодна країна миру з розвинутим суднобудуванням не обійшлася без участі держави в створенні сприятливого клімату для суднобудівельної промисловості. Японія, Південна Корея, а потім Китай, Індія, В'єтнам, Бразилія не є виключенням.

Досвід провідних суднобудівельних країн світу вивчений досконально. Його необхідно тільки використовувати. І першим кроком може стати негайне відновлення дії «законів про суднобудування» в повному об'ємі.