Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Становление и развитие конкурентных отношений на отечественном рынке газа. Анализ перспектив реализации стратегических интересов России на газовом рынке Европы

Курсовая работа: Становление и развитие конкурентных отношений на отечественном рынке газа. Анализ перспектив реализации стратегических интересов России на газовом рынке Европы

Становление и развитие конкурентных отношений на отечественном рынке газа. Анализ перспектив реализации стратегических интересов России на газовом рынке Европы

Содержание

1 Мировой опыт создания конкурентной среды в газовой промышленности

2 Основные вопросы конкуренции на основе ценообразования в мировой торговле газом. Формирование цен на природный газ в России

3 Зарубежный опыт формирования конкурентных условий поставки газа с позиций его применимости в условиях Российской Федерации

4 Проблемы повышения экономической эффективности и конкурентоспособности работы крупных компаний газового комплекса РФ в современных рыночных условиях

Список использованной литературы

Нормативные акты

Литература

1 Мировой опыт создания конкурентной среды в газовой промышленности

Естественные монополии - это монополии на рынках, где неизбежное отсутствие конкуренции требует от государства регулирования цен. К таким рынкам относятся, в частности, рынок природного газа, рынок электроэнергии, железнодорожные перевозки. Во избежании предполагаемого роста издержек и соответственно цен в случае либерализации этих рынков государство, передавая право управлять ими компаниям-монополистам, одновременно устанавливает контроль над издержками и ценами.

Что касается рынка газа, то монопольный характер его регулирования не распространяется на его добычу, поскольку конкуренция в области добычи не ведет к росту цен, а, наоборот, способствует их снижению. Монопольный вид деятельности касается только транспортировки газа, передачи его по трубопроводам.

Государство либо полностью владеет компанией-монополистом, являясь его собственником, либо выступает в роли куратора с решающими полномочиями. Например, во Франции сразу же после окончания второй мировой войны была установлена государственная монополия на рынке природного газа и электроэнергии. В 1945 г. управление рынком природного газа было возложено на государственную компанию «Газ де Франс», управление рынком электроэнергии - на «Электрисите де Франс».

В руках «Газ де Франс» были сосредоточены основные рычаги управления газовым хозяйством страны. Ей было предоставлено монопольное право на транспортировку, хранение и распределение природного газа на территории Франции, а также на внешнюю торговлю природным газом. Деятельность компании не касалась производства газа, но все производители газа не допускались к распределительной сети и обязаны были продавать газ компании-монополисту.

В 1946 г. был принят закон, в соответствии с которым «Газ де Франс» получала финансовую самостоятельность и выступала в деловой сфере как частное юридическое лицо. За государством сохранялись контрольные функции. В частности, инвестиционные программы и тарифы «ГдФ» должны были быть одобрены органами государственной власти. Контрольные функции за деятельностью «ГдФ» возлагались на министра промышленности и министра экономики.

В настоящее время «Газ де Франс» управляется административным советом, в который помимо президента входят 18 человек, в том числе 6 представителей государственной администрации. В ряд оперативных управлений «ГдФ» включены представители «Электрисите де Франс». Такие смешанные управления созданы для обеспечения единства в энергетической политике двух естественных монополий, чтобы изменения тарифов на электроэнергию корреспондировались с ценами на газ.

«ГдФ» развивает газовую инфраструктуру - строит магистральные газопроводы, газораспределительные сети, терминалы для метановозов, подземные хранилища. В частности, «ГдФ» построила подземные хранилища газа под водоносными горизонтами в районах Гурнайа, Байнсе и Шемера, в соляных пластах в районах Терзаниа и Этреза. Объем хранилищ газа, принадлежащих «ГдФ», превысил в середине 90-х годов 14 млрд.куб.м.

На внутреннем рынке «ГдФ» конкурирует только с производителями других энергоносителей - электричества, нефтепродуктов, каменного угля. Иностранных поставщиков газа «ГдФ» стремится не допускать непосредственно до французских потребителей (и что ему до последнего времени удавалось), установив режим единого импортера. Таким образом, конкуренция «газ - газ» на внутреннем рынке полностью исключалась.

В Италии функционирование естественных монополий имеет свои особенности, но во многом сходно с французской системой. Как и во Франции, в Италии в первые послевоенные годы была учреждена компания-монополист - Энте национале идрокарбури - «ЭНИ» (Национальная компания углеводородного сырья). В отличие от «Газ де Франс» «ЭНИ» монополизировала не только рынок газа, но и рынок нефти, а также добычу газа. Когда после второй мировой войны в долине р. По были открыты сравнительно крупные месторождения природного газа, «ЭНИ» получила монопольное право на их разработку. Такое же право она получила впоследствии на разработку газовых месторождений на континентальном шельфе в Северной Адриатике.

Первоначально «ЭНИ» имела статус государственного финансового холдинга, т.е. являлась держателем контрольных пакетов ряда компаний, в том числе и газовых. До начала 90-х годов группа «ЭНИ» входила в число предприятий, которые в организационном плане контролировались Министерством государственные участий. В результате начавшейся в 90-е годы приватизации Министерство государственных участий было упразднено, а в 1992 г. группа «ЭНИ» была преобразована в акционерное общество.

Практически вся работа по газообеспечению Италии осуществляется фирмой «СНАМ», являющейся дочерней компанией «ЭНИ». В настоящее время «ЭНИ» контролирует 90% добычи природного газа в стране. 100% его импорта и 99% его распределения. В 1996 г. длина магистральной трубопроводной газотранспортной системы Италии достигла 27 тыс. км, из которых 97% принадлежат «ЭНИ».

Италия заинтересована в зарубежных поставках газа и с целью поощрения его ввоза установила более льготный импортным режим по сравнению с другими энергоносителями. В частности, налог на добавленную стоимость, взимаемый при импорте, установлен на природный газ в 4%, в то время как для каменного угля он составляет 12%, для нефти и нефтепродуктов - 19%. Вместе с тем импорт монополизирован компанией «СНАМ».

Продажа природного газа проводится на основе государственной тарифной системы, ставки которой едины для всей страны. Согласно действующим нормативам, цены на газ контролируются государственной администрацией, в частности, межминистерским комитетом цен и провинциальными комитетами цен. Законом предусмотрено, что продажа газа фирмой «СНАМ» подчиняется так называемому режиму наблюдения, суть которого состоит в контроле за тем, чтоб цены устанавливались согласно критериям, которые отвечают требованиям национальной энергетической политики.

Что же касается другой естественной монополии - электроэнергетики, то до начала 60-х годов в Италии рынок электроэнергии формально не был монополизирован, хотя на нём доминировал трест «Эдисон». После национализации электроэнергетики в 1962 г. роль компании-монополиста стала играть государственная организация «ЭНЕЛ» (Эитс национале ди элеттричита).

Монопольное положение на рынке природного газа французской компании «Газ де Франс» и итальянской «ЭНИ» способствует концентрации усилий по созданию сложной и дорогостоящей инфраструктуры с единым, но контролируемым хозяином. И это, на наш взгляд, оправдано, поскольку в современных условиях ведет к повышению надежности и эффективности снабжения потребителей природным газом, предотвращает ненужную растрату капитала. Возникновение естественных монополий направлено против возможного, а иногда неизбежного роста цен, т.е. на защиту потребителей. В то же время конкурентную среду на рынке природного газа целесообразно создавать за счет участия иностранных поставщиков.

Протекционистская позиция в отношении иностранных поставщиков газа противоречит общемировым и, в частности, общеевропейским тенденциям либерализации товарообменов, снятия ограничений и открытия рынков для конкурентной борьбы. В начале 1992г. Европейская комиссия выпустила две директивы, касающиеся либерализации рынка природного газа и электроэнергии.

Тенденция к либерализации рынка природного газа в значительной степени проявляется и в Великобритании. Известно, что компания «Бритиш гэс» долгое время была государственной и являлась монополистом на британском рынке. Она объединяла добычу газа, дальнюю транспортировку и конечное распределение между потребителями. В 1986 г. по решению правительства М. Тэтчер «Бритиш гэс» была денационализирована, но осталась монополистом на рынке природного газа. В начале 90-х годов правительство, следуя, курсу либерализации, разрешило промышленным потребителям покупать газ у иностранных компаний. В этих условиях «Бритиш гэс» столкнувшись с мощной конкуренцией, была вынуждена существенно сократить поставки на внутренний рынок. Впоследствии в целях преодоления все увеличивающихся трудностей «Бритиш гэс» разделилась на две независимые компании, каждая из которых имеет, на наш взгляд, хорошие шансы на успех. Пример с «Бритиш гэс» показывает оздоровляющее воздействие конкуренции, хотя в ряде случаев это воздействие носит «хирургический» характер и может сопровождаться банкротством некоторых компаний, не выдержавших жестких требований открытого рынка.

Среди ведущих стран Западной Европы наибольшей степени либерализации рынка природного газа достигла ФРГ, где изначально не было единой компании-монополиста, держащего весь рынок в своих руках, пусть и под контролем государства. На территории ФРГ действуют 10 газодобывающих и 19 газоснабженческих компаний - импортеров, которые поставляют его непосредственно крупным потребителям, а также 650 местным распределительным предприятиям, которые продают газ конечным потребителям. Среди газоснабженческих компаний-импортеров до начала 90-х годов доминирующие позиции занимал концерн «Рургаз АГ», на который приходилось около 3/4 поставок природного газа конечным потребителям.

С начала 90-х годов после объединения Германии, в газовом хозяйстве страны произошли большие изменения, вызванные интенсивной газификацией новых федеральных земель, что привело к существенному расширению емкости рынка природного газа в стране.

Следствием активного внедрения в экономику и бытовой сектор новых федеральных земель (НФЗ) природного газа стало резкое обострение конкурентной борьбы на рынке «голубого топлива» Германии.

Занимающему доминирующее положение на рынке природного газа старых земель ФРГ концерну «Рургаз АГ» не удалось создать столь же прочные позиции на востоке страны, хотя этот концерн имеет 35% акций основной газоснабжающей компании в новых федеральных землях «Фербунднетц Газ АГ» (ФНГАГ). Рынок природного газа НФЗ привлек внимание крупнейшего химического концерна «БАСФ». Дочерняя компания этого концерна «Винтерсхалл АГ» с каждым годом укрепляет свое положение в области дальнего газоснабжения. «Винтерсхалл АГ» создала совместно с РАО «Газпром» предприятие «Винтерсхалл Газ АГ» («Вингаз»). Па наш взгляд, следует ожидать усиления конкурентной борьбы между концерном «Рургаз АГ» и ее новым конкурентом - фирмой «Вингаз», за плечами которой стоят растущие поставки российского газа, цены на который фирма может снижать без особых колебаний. «Рургаз», по имеющимся сведениям, вынужден предоставлять своим покупателям ценовые скидки, так что конкуренция, как видно, уже дает свои положительные плоды для потребителей газа.

Здесь уместно обратить внимание на определенную парадоксальность конъюнктуры, сложившейся на внутреннем рынке природного газа ФРГ. На рынке выступают многочисленные производители газа, и многочисленные импортеры газа, работающие непосредственно с потребителями. Государство не вмешивается в ценовую практику компаний, поскольку не придерживается концепции естественной монополии. Казалось бы сформировались идеальные условия для конкуренции, которая должна сопровождаться снижением цен. Однако этого до последнего времени не отмечалось. Наоборот, уровень внутренних цен на газ в ФРГ был на 25% выше, чем в странах Европейского Союза (за исключением Италии и Франции).

Объяснение высоких цен на газ при наличии множества поставщиков заключается в том, что в ФРГ не сформировалась конкурентная среда и причинами ее отсутствия является, во-первых, закрытие рынка для иностранных поставщиков, обязательства которых заканчиваются на границе, а, во-вторых, доминирование на рынке мощного концерна «Рургаз АГ». Другие компании на рынке газа в своей ценовой политике предпочитают конкуренцию тактике «следования за лидером», т.е. придерживаться цен, устанавливаемых «Рургазом».

Такое джентльменское соглашение устраивало «Рургаз АГ» и другие компании, тем более что цены лидера были достаточно внушительными: например, российский газ поставлялся по цене франко-граница около 1/3 пфеннинга за куб. м, а конечным потребителям продавался по 4 пфеннинга.

Ситуация существенно изменилась, когда российский газ начал поступать непосредственно потребителям. Это стало возможным после того как совместное российско-германское предприятие «ВИЕХ» («Винтерсхалл Эрдгаз Хандедьсхаус ГмбХ») построило собственную газотранспортную систему Стегал Мидал - ПХГ Реден, которая впоследствии вошла составной частью в систему Ямал - Европа. В результате «Рургаз» забеспокоился. Появились высказывания в прессе о том, что российские поставки дестабилизируют рынок и т.д. Но на самом деле существо вопроса заключается не в дестабилизации рынка, а в формировании реальной конкурентной среды. Газовые компании ФРГ отказались от тактики «следования за лидером». Ключевым моментом в конкурентной борьбе стало участие в развитии сети магистральных газопроводов и других элементов инфраструктуры.

В январе 1995 г. новый руководитель Европейской комиссии Жак Сантер заявил, что намерен дать импульс новой энергетической политике Сообщества, которая должна предоставить потребителям больше возможностей выбора при покупке энергии и энергоносителей, включая иностранных производителей. В качестве первого шага в осуществлении провозглашенной политики Жак Сантер выразил намерение провести либерализацию рынков природного газа и электроэнергии, подчеркнув, что либерализация необходима для создания равных условий на едином европейском рынке всех товаров. Надо подчеркнуть, что такие условия пока не созданы, что в значительной мере объясняется разницей цен на газ и электроэнергию, которые при производстве «закладываются» в цены многих товаров. Открытость рынка и усиление конкуренции позволит снизить цены на энергию в рамках всего Сообщества.

В 1995 г. Комиссия разработала документ, предлагающий различные варианты либерализации. При этом позиции разных стран по отношению к нему были неодинаковыми. Так, Германия и Голландия поддержали либерализацию электроэнергетики, но выступили против аналогичных мер в газовой промышленности. Франция высказалась за то, чтобы приобретение энергии осуществлялось для каждой страны посреднической организацией без прямых контактов между потребителями и поставщиками. И все же несмотря на противоречивые подходы к либерализации рынка энергии со стороны отдельных стран ЕС, в конечном итоге была достигнута договоренность о соблюдении права свободной конкуренции на рынке природного газа и был соответственно учрежден специальный орган надзора.

Здесь, правда, следует заметить, что формирование конкурентной среды на рынке природного газа в Европе только начинается и протекает с систематическими нарушениями договорённостей о либерализации и свободной конкуренции. В частности, возникают многочисленные претензии, предъявляются иски. Например, нефтегазовая компания «Маратон Ойл» из Техаса (США) предъявила иск на сумму в 1,2 млрд. долл. немецкому концерну «Рургаз». Вместе с ним по делу проходит и государственная нефтегазовая компания «Статойл» (Норвегия). Причиной иска, с которым «Маратон Ойл» обратилась в высшую инстанцию американского суда, является, согласно ее заявлению, несправедливая конкурентная политика в отношении цен на норвежский газ, о чем сообщил немецкий еженедельник «Дер Шпигель». Речь идет прежде всего о транспортировке газа от месторождения Трольфельт в Северном море и продаже его на континенте. По заявлению американцев, соглашение по Трольфельту между норвежскими производителями и покупателями газа в Европе привело к снижению цен на него по сравнению с периодом начала 80-х годов. В результате чистая прибыль от добычи газа в Северном море компанией «Маратон Ойл» с последующей его реализацией на континенте стала резко сокращаться. «Маратон Ойл» является крупнейшим иностранным совладельцем (23,8%) месторождения Хенмдал, входящего в первую пятерку эксплуатирующихся залежей газа в Северном море. И вследствие «нечистой игры» конкурентов компания намеревается продать свою долю.

Согласно Шпигелю американцы усматривают в деятельности «Рургаз» и норвежской «Статойл» попытки монополизировать рынок газа в Европе. Журнал далее сообщает, что в своем письме министру экономики Германии Понтеру Рексродту американское правительство выразило озабоченность такой деловой практикой, которая может негативно отразиться на свободе конкуренции в секторе торговли газом. Ранее подобные обвинения в адрес норвежских производителей газа уже высказывала немецкая компания «Вингаз», совладельцем которой является «Газпром».

Подытоживая вышесказанное, имеет смысл отметить, что несмотря на провозглашенную либерализацию рынка природного газа, создание на нем конкурентной среды весьма проблематично. Доступ поставщика к потребителю связан с наличием «трубы», а стать собственником или совладельцем трубы возможно далеко не всегда. При всех попытках либерализации рынка газа и ограничения на нем монополизма эта проблема остается дискуссионной. Ее окончательному решению наряду с институционально-организационной спецификой газоснабжения противодействуют как государственные, так и корпоративные интересы.

2 Основные вопросы конкуренции на основе ценообразования в мировой торговле газом. Формирование цен на природный газ в России

В настоящее время в газовой отрасли России газораспределительные организации (ГРО) занимают положение, очень близкое к монопольному, при отсутствии серьезной межгазовой конкуренции и конкуренции газа с другими видами топлив.

В этих условиях, с одной стороны, несомненно, существуют потенциальные возможности для злоупотребления ГРО своим монопольным положением, следовательно, существует и необходимость в государственном регулировании. С другой стороны, на экономику деятельности самих ГРО может негативно повлиять текущая свобода действий в сфере регулирования, предоставленная региональным энергетическим комиссиям (РЭК) и администрациям субъектов РФ. Соответственно в этом отношении также необходима некоторая форма регулирования для защиты ГРО.

Однако в современной государственной политике регулирования деятельности ГРО существуют серьезные нерешенные проблемы.

Одной из них является отсутствие целостной концепции регулирования газовой отрасли, включая формирование цен, тарифов и вопросы возмещения издержек. Другая проблема - наличие перекрестного субсидирования для потребителей газа. Промышленные и другие регулируемые группы потребителей дотируют разные группы населения, для которых существует большое число ценовых льгот при оплате за газ.

Фиксированный уровень сбытовых надбавок для газоснабжения всех потребителей, кроме населения, анархия в установлении цен для населения приводит в итоге к образованию у ГРО таких доходов (или убытков), которые никоим образом не связаны с их затратами.

Соответственно не обеспечивается баланс интересов всех участников процесса газоснабжения, прежде всего, потребителей, предприятий газовой отрасли и государства.

Судя по научным публикациям, исследований по комплексному анализу политики государственного регулирования в газораспределении проведено недостаточно.

Значение совершенствования государственного регулирования в газораспределении в последние годы усиливается в связи с невыполнением Федеральной программы развития газификации России, а также потому, что тарифы на услуги ГРО для различных категорий потребителей устанавливаются на разных уровнях управления.

Рассмотрим состояние и проблемы государственного регулирования в газораспределении.

Постановка и решение проблем совершенствования государственного регулирования в газораспределении не могут быть реализованы без учета специфики газового комплекса России и анализа зарубежного опыта действующей системы государственного регулирования.

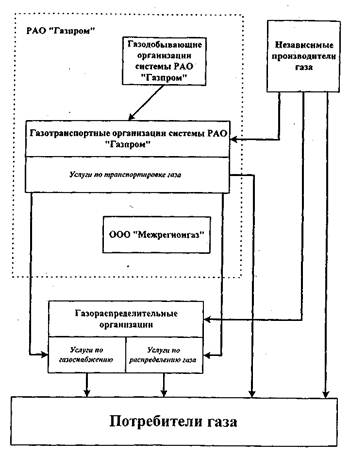

Сложившаяся к настоящему времени структура системы газоснабжения (газового сектора экономики) в России укрупненно может быть представлена следующим образом (рис. 1):

• в добыче газа - добывающие предприятия РАО «Газпром» (94% в общероссийской добыче газа) и независимые поставщики, среди которых есть мелкие газодобывающие компании, нефтяные компании, поставляющие осушенный нефтяной газ, и другие;

• в магистральном транспорте газа - региональные компании «Трансгаза», каждая из которых на 51% принадлежит РАО «Газпром»; эти компании занимаются доставкой газа по единой сети магистральных газопроводов и лишены прав и полномочий в области реализации газа;

• в реализации газа - местные газораспределительные организации (оптовый рынок) и отдельные крупнейшие потребители - ООО «Межрегионгаз» - учрежденная РАО «Газпром» дочерняя компания для централизации сбыта газа;

• в распределении газа конечным потребителям - региональные (республиканские, краевые, областные, районные и городские) газораспределительные организации (ГРО), осуществляющие доставку газа потребителям обслуживаемой ими территории, реализующие газ на розничном рынке.

Рис. 1. Структура газоснабжения Российской Федерации.

Основным доминирующим хозяйствующим субъектом в газовой промышленности является РАО «Газпром». Доля РАО «Газпром» в ВВП приближается к 10%, доля налоговых поступлений в государственный бюджет превышает в среднем 20%.

РАО «Газпром» обеспечивает в стране стабильность поставок энергоносителей значительному кругу потребителей вне зависимости от их платежеспособности, что законодательно закреплено при его учреждении, формирование доходов бюджетов различных уровней, поддержание стабильной социально-экономической обстановки в стране в целом. Именно выполнение «Газпромом» социальных обязанностей в значительной мере определило специфические подходы к его реформированию в переходный период функционирования российской экономики в начале 90-ых годов.

Предложения по изменению цен на природный газ для промышленных потребителей в течение ряда лет готовились самой компанией без должного анализа и экспертизы динамики и структуры издержек (в качестве механизма пересчета цен использовалась поквартальная индексация единожды утвержденной цены предложения в соответствии с темпом инфляции).

Регулирование режима доступа потенциальных независимых производителей газа к системе магистральных трубопроводов и тарифная политика в этой области также были возложены на компанию.

В течение ряда лет разрабатывалась и принималась программа структурной перестройки газовой промышленности, целью которой являлось создание условий для роста эффективности и развития рыночных отношений в ТЭК и его отраслевых системах:

1. Отделение непрофильных видов деятельности (в числе которых немалое место занимает деятельность в области поддержки социально-бытовой инфраструктуры) от профильных. В результате все буровые предприятия были объединены в отдельную компанию, а дочерние предприятия по добыче газа преобразованы в общества с ограниченной ответственностью.

2. Переход на оплату транспорта газа по тарифам, определяемым исходя из дальности транспортировки и регулируемым Федеральной энергетической комиссией.

Ярким примером корпоративной логики в этом вопросе явился разработанный «Газпромом» и утвержденный Федеральной энергетической комиссией тариф на транспортировку газа для независимых поставщиков, по крайней мере, в два раза превышающий внутренний тариф компании и практически закрывающий для независимых производителей газа возможность использования услуг магистральных транспортных сетей.

3. Рационализация финансовых потоков. Для реализации последней была создана дочерняя фирма ООО «Межрегионгаз», задачей которой является организация расчетов за газ. Это мероприятие явилось реакцией на рост неплатежей на внутреннем рынке газа. Кредиторская задолженность потребителей перед РАО «Газпром» составляла на конец 2007 года 19 трлн. руб. (более 3 млрд. USD). За газ принимались и сейчас принимаются платежи в любых формах: помимо «живых» денег также векселя, налоговые освобождения, взаимозачеты.

В функцию фирмы входит реализация газа и заключение контрактов на его поставку потребителям на внутреннем рынке России. Одним из первых шагов в этом направлении явилась организация тройственных договоров «Межрегионгаз» - «ГРО» - «крупный промышленный потребитель», при реализации которых ГРО предоставляет только услуги по распределению газа по своим сетям, получая за это платежи в размере «сбытовой надбавки».

Фирма «Межрегионгаз» организует свою деятельность по территориальному принципу - посредством более 70 филиалов в субъектах Российской Федерации. При этом компания наделена правом собственности на поставляемый потребителям газ. В качестве штрафной санкции за несвоевременную оплату выступает снижение лимита газа на будущий год. Компания уполномочена в разрешенных государством пределах рассматривать вопросы снижения цены на газ (до 40%), возобновления снабжения газом предприятий, признанных банкротами, но имеющих возможность реализации производимой продукции и улучшения своего финансового положения.

Одновременно наблюдается эскалация «Газпрома» в сферу обслуживания газораспределительных компаний - попытки отъема наиболее благополучных потребителей, близко расположенных к магистральным газопроводам (отводы при этом принадлежат либо самому «Газпрому», либо потребителю), а также строительство новых подводящих газопроводов к потребителям с последующей передачей их в полную собственность РАО. Газораспределительные компании при этом лишаются части рынка сбыта, как правило, наиболее платежеспособной его части, что значительно ухудшает их финансовое положение.

Приватизация ГРО осуществлялась в 2007 году без предварительной работы по оптимизации размеров и конфигурации систем газораспределения, а именно, по территориально-административному принципу в той структуре организации предприятий, которая сложилась в период административной экономики.

Главными направлениями деятельности местных ГРО являются:

• предоставление услуг по газоснабжению потребителям, включающих доставку и реализацию природного газа;

• предоставление услуг по распределению газа, включающих доставку газа потребителям в соответствии с трехсторонними договорами;

• содержание, эксплуатация и ремонт газораспределительных сетей, а также деятельность по газификации потребителей (расширение распределительных сетей) на обслуживаемой территории;

• обслуживание газового хозяйства потребителей (мелких и средних потребителей и во всех иных необходимых случаях);

• доставка и реализация сжиженного газа (это направление деятельности, как правило, является убыточным вследствие занижения розничных цен, устанавливаемых местной Администрацией, по существу -социальная нагрузка на ГРО).

В настоящее время в стране насчитывается около 350 местных ГРО. После приватизации они в большинстве своем стали «независимыми» юридическими лицами.

Как правило, в пределах области, края или республики они объединены в структуры типа холдинга, в состав которого входят районные и городские ГРО, а головной является областная (краевая, республиканская) ГРО. Так, Свердловскую область обслуживают 13 районных «дочек», каждая из которых на 15-30% принадлежит Свердловскоблгазу. Некоторые городские ГРО не входят в состав областных организаций и не являются их дочерними или зависимыми от них предприятиями (например, Рязаньгоргаз).

Часть предприятий газораспределения не были приватизированы и остались в собственности государства (Московская городская сеть, Мособлгаз, ГРО Чувашии).

В отрасли газораспределения не существует общенациональной холдинговой компании. В отличие от региональных электрокомпаний и предприятий связи и телекоммуникаций, контрольные пакеты акций которых сосредоточены в соответствующих холдинговых компаниях, региональные ГРО сами являются владельцами ОАО «Росгазификация», преобразованного из Центрального Треста газораспределения, который управлял отраслью в период плановой экономики. Основной функцией ОАО «Росгазификация» является разработка и отслеживание технических норм и стандартов, общефедеральных регулирующих нормативов, относящихся к сфере распределения газа, и обеспечение содействия при разработке ТЭО, прогнозов и анализов развития отрасли. 51% акций ОАО «Росгазификация» принадлежит государству, остальные акции распределены между работниками ОАО «Росгазификация» и региональными ГРО.

Фондовый рынок газораспределительной отрасли находится в настоящее время только на пути своего становления. Из всех предприятий отрасли не более 10% представлены в соответствующих котировках этого рынка, причем во внебиржевом его секторе. Не менее 25,5% акций закрепляются в федеральной собственности, поскольку газораспределение рассматривается как стратегический сектор. Значительные пакеты акций находятся в собственности региональных властей, местные власти (муниципалитеты) имеют лишь очень незначительную долю собственности, остальные акции находятся в собственности юридических и физических лиц.

Газораспределительные компании до сих пор выплачивали очень незначительные дивиденды либо не выплачивали их совсем. Если, как ожидается, они будут реинвестировать свои доходы в расширение сетей, это положение сохранится.

Таким образом, специфика газораспределения, в значительной степени определяющая задачи, условия и методические особенности государственного регулирования, состоит в следующем:

• газораспределение является отраслью, осуществляющей жизненно важную функцию - распределение газа от магистрального транспорта до потребителей, и единственным поставщиком газа для средних и мелких потребителей;

• региональные ГРО представляют собой полностью обособленные по административному признаку компании;

• в отрасли имеет место значительное разнообразие организационной структуры, форм и структуры собственности ГРО различных субъектов Федерации.

Анализ проблем системы государственного регулирования в газораспределении Российской федерации.

Отраслевая специфика газораспределения предопределила необходимость дополнительных по сравнению с другими отраслями мер государства по регулированию условий деятельности. Это потребовало, помимо разработки специального законодательства, создания в структуре федеральных органов исполнительной власти специального органа регулирования - Федеральной энергетической комиссии (ФЭК).

Одновременно были образованы Региональные комиссии (РЭК), осуществляющие регулирование на территории соответствующих субъектов Федерации.

Таким образом, были созданы организационные предпосылки для формирования полноценной системы государственного регулирования деятельности в газовом секторе экономики как на федеральном, так и на региональном уровнях.

Однако в отличие от электроэнергетики этого не произошло, так как одновременно с организационными не были решены вопросы методического обеспечения регулирующей деятельности государства в газораспределении. При этом до настоящего времени остаются в методическом плане нерешенными проблемы достаточного охвата регулированием сфер (видов) деятельности в газораспределении, а также не обеспечено методическое единство регулирования на федеральном и региональном уровнях.

Такое положение объясняется, в первую очередь, следующими причинами:

• несовершенством антимонопольного законодательства;

• отсутствием вертикали подчиненности в системе органов регулирования.

В электроэнергетике предметом государственного регулирования является вся система тарифов, включая тарифы на электроэнергию, отпускаемую конечным потребителям. Более того, деятельность по регулированию тарифов регламентируется специальным Федеральным законом. В то же время в газовой отрасли предметом антимонопольного регулирования, требующего как минимум контроля над уровнем цен и тарифов, признана исключительно транспортировка газа по трубопроводам.

Таким образом, регулирование (или хотя бы его методическое обеспечение) ценообразования на газ для населения выпало из сферы внимания и деятельности ФЭК.

Вместе с этим создаваемые в регионах РЭК не входят в единую систему государственного регулирования, и решения ФЭК в области цен на газ для населения носят для них практически исключительно рекомендательный характер. Можно сказать, что этот уровень регулирования полностью подчинен руководству местных администраций, что определяет разнонаправленную политику в сфере ценообразования на газ для населения.

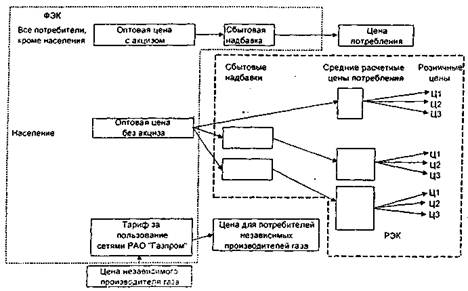

Рис. 2 иллюстрирует сложившуюся в настоящее время систему регулирования цен и тарифов в газораспределении с характерным разрывом функций и полномочий федерального и регионального уровней регулирования.

Рис. 2. Схема регулирования цен и тарифов в газовой отрасли Российской Федерации.

Становление рыночных отношений в газоснабжении РФ с очевидностью проявляет искусственный и непоследовательный характер существующей схемы формирования цен на газ.

Представляется целесообразным выделить пять основных взаимосвязанных групп методических и организационных проблем подхода к формированию тарифов на газ, решение которых необходимо для повышения эффективности хозяйственных отношений в региональном газоснабжении.

Первая группа проблем связана с нарушениями соответствия устанавливаемых тарифов реальным стоимостным характеристикам производства и транспортирования газа, а именно, установлением разных уровней цен на оптовом рынке газа - повышенных для промышленных потребителей и пониженных для населения, при этом дополнительным источником искажения цен является отсутствие акциза при поставке газа для населения.

Это привело к следующим основным результатам:

• общий рост цен на товарную продукцию промышленности (особенно на повышение тарифов в электроэнергетике) дополнительно обострил кризис неплатежей;

• сформировалась целая спираль удорожаний, что в конечном счете проявилось в удорожании потребительской корзины населения.

Такой метод экономической «поддержки» населения не решает проблемы, перекладывая груз роста стоимости жизни на один из потребляемых продуктов.

Вторая группа проблем связана с установлением сбытовой надбавки для газораспределительных организаций (ГРО). Сбытовая надбавка на газ является одной из составляющих цен потребления, и регулирование ее размера не может и не должно рассматриваться в отрыве от всей системы ценообразования в условиях рыночной экономики. Сложившиеся экономические диспропорции в системе газоснабжения в значительной степени являются результатом изолированного регулирования сбытовых надбавок без учета их роли в ценообразовании и в отрыве от существующих в данной отрасли организационной структуры и структуры собственности. Отрыв методов регулирования от условий хозяйственной деятельности проявляется даже в сохранении самого названия составляющей цены потребления на газ, которая формирует доход предприятий газораспределения - «сбытовая надбавка».

Более соответствующим экономическому содержанию этого показателя является термин «тариф на услуги» ГРО, которые осуществляют поставку газа потребителям и предоставляют им другие услуги.

Действующий порядок определения уровней сбытовых надбавок к оптовой цене газа в значительной мере явился следствием отсутствия при переходе к рыночной экономике общей методологии и нормативной базы ценового регулирования в газовой отрасли.

Традиционно, как следствие плановой экономики и государственной собственности на производственные мощности систем распределительного транспорта газа, сохранился метод установления сбытовой надбавки для промышленных потребителей (ДЦп) в долях к единой по стране оптовой цене газа для этих потребителей (Цпо), с той разницей, что в плановой экономике устанавливаемая величина доли принималась для обеспечения покрытия эксплуатационных затрат отрасли в целом без учета необходимых финансовых ресурсов на неотложное замещение и модернизацию части существующих газораспределительных сетей и различных технологических объектов обслуживающего и подсобного назначения, а также на выполнение намеченных программ по развитию газификации.

Вывод о занижении оплаты сбытовых услуг подтверждается и сопоставлением ее уровня с уровнями в дореформенном периоде. Так, до 1991 года сбытовые надбавки к оптовой цене на газ составляли в среднем по регионам 25%, что обеспечивало покрытие текущих эксплуатационных затрат и частичную замену ветхих газопроводов и газового оборудования. Кроме этого ежегодно выделялись бюджетные капиталовложения на развитие газификации регионов, практически прекращенные в период перестройки экономики. Соответственно, чрезвычайное отставание ремонтных и строительно-монтажных работ в региональном газоснабжении объясняет и ситуацию, сложившуюся с реализацией программ развития газификации, которые выполнялись в период перестройки лишь на 10-15%.

Действующий порядок установления единой по всей территории страны сбытовой надбавки не учитывал специфику структуры, протяженности и состояния газораспределительных сетей, структуры потребителей газа, территориальных особенностей, а также реализации программ газификации каждой конкретной ГРО. В действительности себестоимость услуг различных ГРО колеблется в соответствии с долей населения на обслуживаемой территории. Следствием этого является нарушение экономически обоснованных уровней и дифференциации тарифов, что противоречит существующим различиям в размещении потребителей и специфике издержек при газоснабжении различных категорий потребителей газа и приводит к искажению объективной оценки экономического положения как газоснабжающих организаций, так и потребителей.

Со временем оптовые цены на газ для промышленных потребителей были дифференцированы сначала по 3 зонам, а затем по 6 ценовым поясам, но сбытовая надбавка для промышленности была установлена на уровне 29,5 тыс.руб./ тыс. м куб. газа, а для населения была дана рекомендация не выходить за пределы налога на добавленную стоимость (20%).

Одновременно с подготовкой зональных оптовых цен на газ в конце 2007 г. были предприняты попытки дифференциации надбавок для ГРО. Однако вследствие трудности задачи в условиях неоптимального формирования и последующей приватизации ГРО (по принадлежности Субъектам Федерации) надбавка для промышленных потребителей была оставлена на прежнем уровне.

Третья группа проблем связана с тем, что тарифы на сбытовые услуги для различных категорий потребителей устанавливаются на разных уровнях управления: для промышленных - на федеральном уровне, для населения - на региональном (РЭК совместно с главами администрации), что с учетом отсутствия независимости этих органов в политическом и экономическом аспектах не способствует реализации согласованных методов и процедур определения тарифов.

Поскольку российская ценовая политика в газоснабжении практически противоречила мировым стандартам соотношения затрат для разных категорий потребителей, то уже в 2005 году привела к структуре цен, отличающейся от мировых с точностью до «наоборот» (табл. 1).

Таблица 1. Сопоставление тарифов на газ на рынке России и Западной Европы в 2005 г., долл./1000 м3.

| Страна | Оптовый рынок | Категории конечного потребления | |||

| Промышленность | ТЭС | Ком/быт и население | |||

| Россия | 59-61* | 64-66* | 64-66* | 6-10** | |

| Германия | 70-90 | 140-170 | 120-140 | 300-350 | |

| Франция | 70-90 | 130-140 | н.д. | 410-420 | |

* Уровни тарифов приведены с учетом НДС.

** Приведенный интервал значений соответствует средневзвешенном величине потребительских цен с учетом предоставления льгот отдельным категориям потребителей.

Конечно, это сравнение носит относительный характер, поскольку осуществляется со странами рыночной экономики, с более высоким уровнем жизни населения и наличием значительной доли импорта газа. Эти факты скорее свидетельствуют о том, что газом пользуется платежеспособное население. И все же нельзя не обратить внимание на противоположное соотношение цен на газ для промышленности (работающей на все население) и населения. При этом, как будет указано ниже, страны рыночной экономики не отказываются от элементов перекрестного субсидирования, но не за счет промышленности.

Как следует из данных табл. 1., цены на газ для населения и комбыта в России не превышали 15% от цен для промышленных потребителей, и только к 2007 году это соотношение выросло до 50 %.

В 2009 году по методике Федеральной энергетической комиссии впервые были утверждены дифференцированные (отдельно за пользование сетями и транспортировку газа) надбавки по 18 ГРО субъектов Федерации.

Эта работа ФЭК продолжается, однако, как и прежде, регулирование цен для населения осуществляет РЭК. Поскольку ФЭК не затрагивает вопросов ценообразования для населения даже в методическом плане, представляется, что перекрестное субсидирование населения за счет промышленности останется на прежнем уровне.

- Четвертая группа проблем связана с формированием ГРО и их приватизацией. В условиях рыночной экономики не могли бы сложиться ГРО со столь неэффективной структурой потребителей, приводящей к убыточной деятельности.

Проблема в том, что приватизация отечественных ГРО осуществлялась практически по административному делению, сложившемуся в период административно-командной системы, без учета профиля деятельности субъектов Федерации и их экономического фактора. И хотя необходимый передел собственности в настоящее время пугает как самих ГРО, так и государственные органы, квалификационный рост управленцев рано или поздно должен привести их к этому решению.

Пятая группа проблем связана с наличием в составе ГРО убыточных подразделений по снабжению населения сжиженным газом. Их убыточность определяется тем фактом, что близлежащие заводы требуют предоплату, нищая ГРО не может ее осуществить, и сжиженный газ приходится привозить из Западной Сибири. Тарифы на транспортировку в этом случае складываются из железнодорожного тарифа, регулируемого государством, и нерегулируемой оплаты услуг специализированного предприятия «СГ-Транс» (специальные транспортные средства, хранение и перевалка на кустовых базах, в некоторых случаях - перепродажа).

В зависимости от состояния ГРО (осуществляется ли перекрестное субсидирование потребителей сжиженного газа за счет природного, или в других случаях) растет задолженность ГРО за природный газ перед Газпромом и бюджетами разных уровней.

3 Зарубежный опыт формирования конкурентных условий поставки газа с позиций его применимости в условиях Российской Федерации

Нерешенность совокупности экономических и организационных проблем, связанных с совершенствованием функционирования и развития потребительского рынка газа в России, обусловливает актуальность изучения зарубежного опыта в этой сфере. Исследованию проблем государственного регулирования и контроля в указанном секторе экономики посвящено большое количество работ.

Среди экономических проблем регулирования первостепенное методическое значение имеет выбор модели ценообразования. В качестве основных экономических концепций ценообразования в мировой практике рассматриваются, как правило, две модели. Первая из них - «ценообразование по рыночной стоимости», вторая - «ценообразование на основе издержек газоснабжения». При этом в реальной практике регулирования могут использоваться различные сочетания этих моделей. В частности, при использовании принципов одного из них в качестве основного, второй может применяться с целью контроля над эффективностью ценообразования.

Коротко указанные принципы можно охарактеризовать следующим образом.

Ценообразование по рыночной стоимости. Базовая концепция ценообразования по рыночной стоимости заключается в том, что цена на газ устанавливается на уровне, который более или менее соответствует его ценности/стоимости на рынке. В свою очередь, эта ценность/стоимость газа определяется на фоне цен на альтернативные конкурирующие ТЭР с использованием сравнительного анализа экономики применения этих альтернативных ТЭР и применения природного газа.

Цены на альтернативные ТЭР могут несколько различаться между собой, а экономика конкуренции между ними и природным газом может существенно различаться от потребителя к потребителю. В основном такие различия зависят от вида использования природного газа потребителем на уже существующих энергопотребляющих объектах и установках, либо на совершенно новых установках. Если предполагается заменить газом другое топливо (как правило, нефтепродукт), уже используемое на существующей установке, то потребуется устанавливать цену на газ на несколько более низком уровне (с учетом паритета по теплотворности), чем цены на конкурирующее топливо. Это объясняется тем, что владельцу установки придется понести некоторые издержки для ее перевода с потребления текущего топлива на природный газ. Если же установка изначально была спроектирована на использование другого топлива, то может также произойти некоторая потеря тепловой эффективности, что характерно для такого перехода на природный газ. По контрасту, при использовании газа как главного топлива в новых проектах (установках) его ценность/стоимость будет выше с учетом теплового паритета с альтернативным топливом. Как правило, установки, спроектированные с самого начала на потребление природного газа, стоят меньше, чем установки, спроектированные на сжигание других видов топлива (при этом также отпадает необходимость в перевалке и хранении твердых или жидких топлив). Газопотребляющие установки также характеризуются в целом несколько более высокой тепловой эффективностью, чем установки, работающие на прочих топливах, и, вероятно, намного более высокой эффективностью при использовании технологии комбинированного цикла (парогазовые турбинные установки). Таким образом, при прочих равных условиях ценность/стоимость газа при использовании в новых проектах обычно выше, чем при переоборудовании уже существующих топливопотребляющих объектов.

В ценообразовании по рыночной стоимости также учитываются конечные цены реализации газа и конкурирующих топлив, включая налоги. Во многих случаях важным фактором при выборе топлива становится именно налоговая составляющая конечной цены. Из этого следует, что государство может эффективно влиять на степень использования природного газа на рынке путем корректировки относительного налогообложения газа и прочих ТЭР.

Теоретически использование метода ценообразования по рыночной стоимости приводит к получению наивысших возможных цен на газ. Как указано выше, продавец газа рассчитывает максимальную стоимость газа, а затем устанавливает свою цену на него близко к этому уровню. В теории этот метод также дает различные цены для каждого потребителя, что отражает различную экономику использования газа таким потребителем. На практике же существует целый ряд ограничений. Как уже указывалось, продавец газа может в определенных случаях реализовывать газ по цене ниже его стоимости - только потому, что иначе получаемая им прибыль будет рассматриваться потребителями, государством или регулирующим органом как сверхприбыль. С учетом же большого числа мелких потребителей представляется непрактичным устанавливать разную цену для каждого из них.

Ценообразование на основе издержек газоснабжения. Ценообразование на основе издержек газоснабжения («затраты плюс») широко используется на тех газовых рынках Запада, где существует фактор естественной монополии. Этот метод в своей простейшей форме предусматривает учет всех издержек газоснабжения и установление цены на газ на уровне, при котором выручка от реализации соответствует совокупным издержкам. При этом, однако, в составе издержек важно учитывать также определенную норму возмещения инвестиционных затрат и стимулы для предприятия по сохранению и развитию своей хозяйственной деятельности. На Западе такие стимулы обычно выражаются в виде нормы возврата на инвестиции, то есть на стоимость производственных фондов, задействованных в хозяйственной деятельности.

Теоретически метод ценообразования на основе издержек газоснабжения дает минимально возможные цены на газ. В то же время для обеспечения включения в состав издержек лишь строго регламентированных видов затрат и исключения возможности завышения этих затрат необходим тщательный контроль и отслеживание использования этого метода на практике со стороны регулирующих органов.

Как и в случае с применением метода ценообразования по рыночной стоимости, этот подход теоретически дает разные цены на газ для каждого потребителя. Однако так же, как и для первого метода, на практике обычно рассчитывается средневзвешенное (или репрезентативное) значение цен, которое затем применяется по отношению к мелким потребителям, а в некоторых случаях - и к более крупным потребителям газа.

Метод ценообразования, применяемый в газовой отрасли конкретной страны, зависит от многих факторов, в том числе исторических условий развития этой отрасли хозяйственной деятельности. В то же время для обоснования метода ценообразования решающее значение имеют рыночные условия и предпосылки, а также наличие необходимой информации. Ниже анализируются предпосылки и условия для эффективного применения рассматриваемых нами методов ценообразования.

Реализация ценообразования по рыночной стоимости предъявляет следующие требования:

• Необходимо наличие на рынке одного или более альтернативных ТЭР. Как правило, такие условия существуют на рынках Запада, где хорошо развита инфраструктура нефтепереработки и распределения нефтепродуктов, которые доступны практически повсеместно, а топливопотребляющие приборы переключаются с одного вида топлива на другое.

• Необходима информация о ценах на конкурирующие ТЭР для проведения сравнительного анализа и расчета стоимости газа. При этом наличие хорошо развитой инфраструктуры нефтепереработки и распределения нефтепродуктов, как правило, приводит к тому, что ценовая дифференциация в различных районах связана в основном с транспортной логистикой и в целом не слишком велика.

• С учетом вышеизложенного следующим необходимым шагом является проведение экономического анализа межтопливной конкуренции для установления стоимости газа. В нем учитываются такие факторы, как цены на конкурентные ТЭР, включая налоги, различия в величине инвестиционных затрат, эксплуатационных издержек и тепловой эффективности для газа и альтернативного топлива (топлив). Кроме того, на выбор топлива могут влиять и другие факторы, например, плановые и экологические ограничения, удобство или иные преимущества использования газа как чистого топлива, опасения потребителя, связанные с возможными ограничениями в перспективе на использование «грязных» топлив. Все это в совокупности следует учитывать при определении рыночной стоимости газа в конкретной ситуации.

• Наконец, необходимо также принять во внимание стратегию маркетинга газовой компании. Ценообразование на газ на основе его стоимости относительно стоимости конкурирующих ТЭР не всегда может обеспечить желаемую долю на рынке или увеличение объема реализации. Как указано выше, метод ценообразования по рыночной стоимости обычно позволяет определить «потолок» цены на газ, но часто фактические цены устанавливаются несколько ниже для того, чтобы обеспечить стимулирование спроса на газ.

С учетом всех вышеизложенных факторов и возможной реакции потребителей, государственных или иных органов, отвечающих за регулирование рынка и антимонопольной практики, продавец газа принимает решение в отношении своей ценовой политики и конкретных цен на газ для потребителей. Для реализации этого метода ценообразования обязательно наличие достаточной информации, аналитических проработок и экспертных оценок.

Как отмечалось выше, ценообразование на основе издержек газоснабжения обычно применяется при отсутствии достаточных условий конкуренции для обеспечения цен на газ на таком разумном уровне, который обеспечивает баланс между интересами газовой компании и ее потребителей. Для реализации метода ценообразования на основе издержек газоснабжения возникают следующие требования:

• Необходима достаточная информация об эксплуатационных издержках ГРО как в отношении прошлых периодов, так и в отношении плановых периодов деятельности. Необходима разработка прогнозов эксплуатационных затрат, которые должны соответствовать прошлым уровням и тенденциям изменения издержек.

• Необходима достаточная информация о капитальных затратах и инвестициях ГРО. При этом можно разрешить газовой компании заложить в свой бюджет небольшой объем капитальных затрат, не выделенных по категориям, но любые крупные инвестиционные расходы, а также те капитальные затраты, которые ГРО желает затем возместить, должны быть обоснованы.

• Для того, чтобы этот метод ценообразования функционировал эффективно и сбалансированно, в большинстве случаев необходима отлаженная система регулирования. Регулирующий орган обязан обеспечить, чтобы в соответствующих расчетах использовались только разрешенные виды издержек, а размеры этих издержек находились на разумном уровне. Кроме того, необходима разработка и внедрение правил и инструкций, регулирующих осуществление капитальных затрат и инвестиций, а также положений для расчета разрешенной нормы возврата на инвестиции.

• Наконец, при реализации данного метода ценообразования необходимо учитывать вопросы эффективности. Упрощенный метод реализации не обеспечивает стимула для газовой компании повышать эффективность своей деятельности или снижать издержки. Поэтому желательно иметь определенные рычаги регулирования эффективности - «стимулирующее регулирование».

Необходимость обобщения опыта с учетом различий в условиях газоснабжения и влияния других разнообразных факторов потребовала проведения анализа по группе стран, являющихся представительными с точки зрения зрелости рыночных отношений, специфики принятой схемы регулирования ценообразования и т.п.

В качестве таких стран, в которых структура и деятельность предприятий газовой отрасли существенно различаются, были выбраны приведенные ниже страны.

Франция, в которой газовая отрасль принадлежит в основном государству, осуществляющему достаточно жесткий централизованный контроль и регулирование газоснабжения. Конкуренция на рынке газа практически отсутствует. Все предприятия газораспределения в структуре «Газ де Франс», а также 17 независимых муниципальных ГРО несут по закону обязательства по публичному энергоснабжению, основными из которых являются следующие:

• осуществлять непрерывное (кроме форс-мажорных обстоятельств) газоснабжение любого постоянно подключенного потребителя в концессионной зоне (зоне обслуживания);

• осуществлять подключение любого потенциального потребителя по его просьбе и при условии достаточной рентабельности его обслуживания; при этом критерии рентабельности определяются на национальном уровне государственными органами;

• в соответствии с принципом бездискриминационного подхода все потребители, получающие газ в пределах одной и той же географической зоны, а также имеющие одинаковые характеристики потребления (и стоимость их подключения), должны обслуживаться по единому тарифу;

• все тарифы утверждаются государством и подлежат открытому опубликованию.

При этом фактически действующие тарифы учитывают стоимость покупки газа, издержки сооружения, эксплуатации, поддержания и обновления объектов хранения, транспортировки и распределения газа.

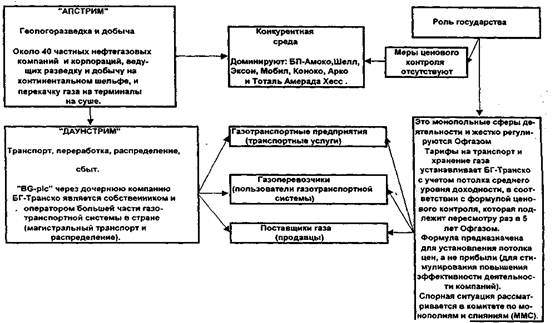

Великобритания, газовый рынок которой в настоящее время характеризуется наивысшей степенью конкуренции среди стран Европы в сфере добычи газа и поставки его в газотранспортную систему, деятельность регулирующих органов сосредоточена на развитии конкурентной среды и защите интересов потребителей.

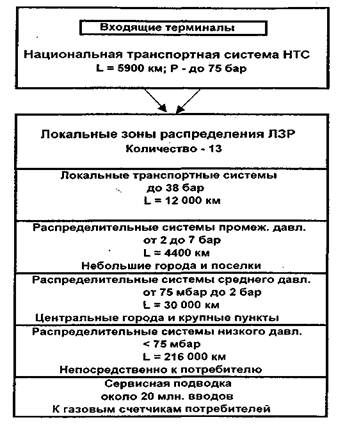

Структура газовой отрасли этой страны (см. рис. 26) отличается от соответствующих структур других стран Запада тем, что в Великобритании существует одна организация, которая отвечает практически за всю деятельность по транспорту газа, включая и магистральные, и местные распределительные сети.

Добыча газа осуществляется большим числом независимых нефтегазовых компаний, и цены на газ устанавливаются на договорной основе в конкурентной среде и не регулируются. Газотранспортные операции и тарифы регулируются Генеральным директором газоснабжения Великобритании, который имеет свой секретариат и известен как регулирующий орган «Офгаз» (рис. 3 и 4).

Рис. 3. Схема транспортной и газораспределительной системы Великобритании

Рис. 4. Действующая схема управления газовой отраслью Великобритании.

Стоимость газотранспортных услуг для различных потребителей в целом учитывает различия в величине издержек, хотя и не в полной мере. Учет социальных факторов приводит к некоторому субсидированию тарифов для самых малых потребителей.

Германия представляет собой промежуточный случай, характеризующийся весьма широким и смешанным диапазоном форм собственности в газовой отрасли, ограниченным (в настоящий момент) уровнем конкуренции и «мягким» регулированием отрасли.

Абсолютный уровень цен на газ в Германии специально не регулируется ни федеральными, ни местными властями. Германская система ценообразования исходит из допущения, что конкуренция между полными издержками газоснабжения и нефтеснабжения сама по себе обеспечивает адекватное ценовое регулирование.

Что касается газификации и расширения сетей, принятие инвестиционных решений основывается на анализе возмещения издержек, который проводится самими ГРО. В связи с тем, что в последние годы были осуществлены высокие объемы инвестирования, главной текущей задачей формирования тарифов в Германии является возмещение этих капвложений.

Цены реализации газа корректируются по инициативе ГРО с учетом динамики изменений издержек, главным элементом которых является цена покупки газа. При этом, однако, тарифы ГРО находятся под наблюдением со стороны Федеральной антикартельной комиссии и ее региональных отделений, которые проводят сравнительный анализ розничных тарифов ГРО и имеют право потребовать их снижения в случае необоснованного завышения. Давление со стороны этой комиссии иногда приводит к такому снижению тарифов, которое может негативно повлиять на объем выручки ГРО.

В таких случаях ГРО не остается ничего другого, как только заняться уменьшением своих расходов, чтобы получить приемлемую рентабельность.

В Канаде газовый рынок представлен высоким уровнем развития как конкурентных условий, так и регулирования отрасли. Регулирование газовой отрасли в Канаде находится в компетенции Национального Энергетического Комитета (НЭК), а на уровне провинций - соответствующих энергетических комиссий провинций. Сфера обязанностей НЭК включает регулирование межрегиональных магистральных газопроводов, а энергетические комиссии провинций отвечают за регулирование деятельности отдельных газораспределительных компаний.

Добыча газа осуществляется в условиях конкурентной среды, и цены на добываемый газ не регулируются. Газораспределительные компании покупают газ, заключая контракты с его производителями, затем организуют магистральный транспорт газа, пользуясь услугами регулируемых предприятий дальнего газопроводного транспорта, и, наконец, распределяют его своим потребителям, используя собственные сети и тарифы, с применением традиционного метода возмещения издержек газоснабжения. Хотя главное внимание при регулировании деятельности ГРО уделяется объему ее общей выручки, региональный регулирующий орган также утверждает ее тарифы, предлагаемые потребителям. ГРО представляет в комиссию свои прогнозные расчеты объемов реализации, издержек и необходимой выручки, свои предложения по распределению издержек по направлениям регулируемой деятельности и, конечно, между регулируемой и нерегулируемой деятельностью.

Аргентина и Венгрия - страны, в которых газовые отрасли находятся на переходном этапе от прежде централизованных государственных систем к приватизированным и ориентированным на рынок отраслям.

Несмотря на то, что в газовой отрасли Аргентины разрешена вертикальная интеграция, на практике она имеет четкую трехуровневую структуру с разделением добычи, магистрального транспорта и распределения газа. Цены на добытый газ не подлежат регулированию. В то же время «Энаргаз» отслеживает максимальный уровень цен добычи, заявленных поставщиками по основным добывающим бассейнам. Газораспределительные компании проводят индивидуальные переговоры с производителями газа и обычно покупают у них газ со скидкой против объявленных цен.

Регулирование аргентинских ГРО осуществляется по методу возмещения издержек газоснабжения, но также с применением механизма обеспечения эффективности в виде ценового потолка (предельных уровней тарифов).

До 1991 г. в газовой отрасли Венгрии доминировала монопольная интегрированная государственная компания «МОЛ», которая отвечала практически за всю деятельность в области нефтяной и газовой промышленности. В 1991 г. газораспределительное направление деятельности «МОЛ» было передано пяти ГРО, которые позднее (в 1995 г.) были проданы иностранным инвесторам. Сегодня Министерство промышленности и торговли и Министерство финансов Венгрии отвечают за утверждение тарифов на газ для конечных потребителей и передаточной цены на газ от «МОЛ» к ГРО, а генеральный директор Венгерской Энергетической Комиссии (независимый регулирующий орган, отвечающий за регулирование газовой и электроэнергетической отраслей под эгидой Министерства промышленности и торговли) готовит рекомендации по ценообразованию. Цены и тарифы устанавливаются для использования на всей территории страны, и все потребители в границах одного сектора конечного потребления (промышленность, население и «общие потребители») платят одну и ту же цену газоснабжения вне зависимости от их географического положения.

Как потребительские тарифы, так и передаточные цены между «МОЛ» и ГРО должны обеспечивать погашение обоснованных капитальных затрат и эксплуатационных издержек эффективно работающих держателей лицензий, а также определенную прибыль для долгосрочной деятельности.

Действующее в Венгрии регулирование цен и тарифов в своем практическом воплощении больше всего напоминает метод «ценового потолка». Его суть заключается в том, что орган, отвечающий за регулирование цен и тарифов, устанавливает их на несколько лет вперед. При этом вначале определяются стартовые цены и тарифы (как указано выше), а затем они корректируются с использованием некой формулы, обычно обеспечивающей соблюдение динамики инфляции (с небольшим лагом). В то же время венгерская модель регулирования также содержит элементы регулирования по методу «затраты плюс».

Наиболее важным преимуществом такого метода является то, что он стимулирует ГРО повышать эффективность своей работы и снижать издержки. Поскольку ГРО понимают, что фиксируется не их прибыль, а их тарифы, они могут оставлять себе дополнительную прибыль, полученную от экономии затрат, по крайней мере, до следующего планового периода регулирования. В этой точке регулирующий орган учитывает уже сниженные издержки (себестоимость) основной деятельности при формировании новых тарифов, что обеспечивает потребителям долгосрочную выгоду за счет снижения тарифов (в реальном выражении) и повышения эффективности услуг.

По результатам анализа схем организации газораспределения в рассматриваемых странах, различий в подходах к ценообразованию и регулированию рынков газа можно выделить следующие особенности и сделать следующие обобщения:

1. В условиях преобладающего централизованного газоснабжения (Франция) количество газораспределительных организаций (ГРО), как правило, незначительно. Это существенно упрощает процедуры принятия решения регулирующими органами. В то же время в странах, где развит конкурентный тип газового рынка (Великобритания, Италия и др.), газораспределение осуществляется множеством самостоятельных конкурирующих фирм (ГРО).

2. Существует широкий диапазон форм собственности и схем организации отрасли. Успешно функционирующая газовая отрасль может быть создана и развиваться на основе одной из целого ряда различных структур, при этом главные различия между ними связаны с:

• глубиной вертикальной интеграции;

• степенью горизонтальной (географической) интеграции;

• масштабами государственной и частной формой собственности в различных подотраслях.

3. Наблюдается широкий спектр подходов к формированию цен и тарифов на газ. Наряду с ориентацией на рыночную стоимость газа в условиях развитого конкурентного рынка, при поставках газа на рынках с доминирующими монопольными свойствами цены; как правило, устанавливаются по формуле «затраты плюс».

На всех изученных рынках газа газораспределительные организации (ГРО) осуществляют возмещение своих затрат за счет реализации газа и оказания услуг своим потребителям. Внешнее субсидирование отсутствует.

4. При установлении уровней тарифов на услуги ГРО для различных потребителей, несмотря на некоторую разницу в издержках на газоснабжение (в зависимости от дальности транспортирования, объема поставок и т. д.), во всех странах используется группирование тарифных ставок по определенным категориям потребителей.

Анализ подходов к установлению уровней тарифов для различных категорий потребителей показывает, что степень дифференциации тарифных ставок во многом зависит от общей зрелости газового рынка и уровня профессионального развития принятой системы регулирования.

Так, в Великобритании, отличающейся высоким уровнем развития газового рынка, используется несколько десятков тарифных ставок, учитывающих детализированные особенности предлагаемых услуг, а также различие в издержках обслуживания потребителей, которые относятся к разным категориям. В то же время в Венгрии, где рыночные отношения в газоснабжении находятся в стадии становления, приняты различные тарифные ставки лишь для трех - четырех категорий потребителей.

5. Особое значение для обеспечения эффективности функционирования газового рынка имеет подход к определению различий в тарифных ставках для промышленных потребителей газа и населения. В табл. 2. приведено сопоставление средних тарифов на природный газ для различных стран. Как следует из данных таблицы, лишь в Чехии и России тарифы для населения были более низкими по отношению к их уровням для промышленности. Это обстоятельство свидетельствует о наличии в Чехии и России субсидирования населения со стороны промышленных потребителей, так как в реальности удельные затраты на газоснабжение населения являются более высокими (в 4-6 раз) по сравнению с соответствующими издержками в промышленности.

Вместе с тем следует отметить следующее:

• наряду со снижением уровня жизни у одной части населения России наблюдается значительное увеличение уровня жизни у другой;

• удорожание промышленной продукции (за счет удорожания стоимости газа) бумерангом возвращается к населению за счет удорожания стоимости потребительской корзины и в наибольшей степени сказывается на той части населения, чей уровень жизни снизился;

Таблица 2. Сравнение средних тарифов па природный газ по странам (долл.США/млн.БТЕ, 1977, источник: МЭА)

| Страна | Промышленность | Население | Соотношение насел./ пром-сть |

| Россия | 1,7 | 0,9 | 0,53 |

| Чехия | 3,8 | 3,3 | 0,87 |

| Венгрия | 2,7 | 4,0 | 1,48 |

| Ирландия | 7,6 | 11,3 | 1,49 |

| Турция | 4,0 | 6,0 | 1,50 |

| Польша | 3,3 | 5,7 | 1,73 |

| Канада | 3,0 | 5,3 | 1,77 |

| США | 3,4 | 6,7 | 1,97 |

| Германия | 4,8 | 10,5 | 2,19 |

| Австралия | 3,4 | 8,4 | 2,47 |

| Нидерланды | 3,4 | 9,1 | 2,68 |

| Франция | 3,9 | 10,5 | 2,69 |

| Япония | 11,7 | 32,4 | 2,77 |

| Бельгия | 3,3 | 10,4 | 3,15 |

| Великобритания | 2,8 | 9,5 | 3,39 |

| Испания | 3,9 | 13,8 | 3,54 |

| Италия | 4,8 | 17,6 | 3,67 |

• отсутствие измерительной аппаратуры у населения (газовых счетчиков) и использование расчетных норм потребления газа, во-первых, практически уравнивают отмеченные категории потребителей и, во-вторых, перерасход газа (не исключено, категорией потребителей с повышенным уровнем жизни) оплачивается из прибыли газораспределительной организации (ГРО). Таким образом, налицо участие и ГРО в перекрестном субсидировании населения.

6. Помимо различий в установлении тарифных ставок организация функционирования газового рынка в различных странах характеризуется разнообразием принятых схем расчета ГРО с потребителями. В этом отношении интересен опыт Великобритании в области расчета за газ с населением. Он заключается в следующем. На период 1997-2007 гг. было введено дополнительное деление потолка выручки по четырем группам потребителей с учетом возможного метода оплаты (табл. 3.):

МЭА- международное энергетическое агентство: БТЕ - британские тепловые единицы.

Таблица 3.Тарифные ставки по методам оплаты.

| Абонентная ставка | Объемная ставка | Всего за год |

| фунт ст./год |

пенсов/тепловую ед. |

Фунт ст./год |

| Прямой платеж | ||

| 34,17 | 41,04 | 300,93 |

| 100% | 100% | 100% |

| Опционный платеж | ||

| 28,02 | 42,62 | 305,05 |

| 82% | 104% | 101,4% |

| В кредит | ||

| 46,45 | 42,62 | 323,48 |

| 136% | 104% | 107,5% |

| Предоплата | ||

| 45,15 | 41,06 | 312,04 |

| 136% | 100% | 104% |

• прямая оплата - причитающаяся сумма снимается непосредственно с банковского счета потребителя;

• опционная оплата - потребитель договаривается о ежемесячном снятии определенной суммы с его банковского счета, с корректировкой баланса в конце года;

• стандартный кредит - потребитель оплачивает счет за газ задним числом;

• предоплата - потребитель должен купить жетоны или специальный ключ для включения подачи газа (малообеспеченные граждане). Газовые счетчики при этом предоставляются на условиях аренды.

В последнем случае вследствие экономного расхода газа сумма оплаты газа за год может оказаться значительно ниже расчетных данных и даже ниже, чем в трех первых случаях.

7. Анализ зарубежного опыта в газоснабжении показал, что используются различные схемы регулирования газового рынка. Формы регулирования могут быть «мягкими» в условиях развитой конкурентной среды либо «жесткими» и «предписывающими», когда доминируют монопольные тенденции в организации рынка.

В случае «мягких» форм регулирования в качестве основных регуляторов используются лицензирование прав деятельности отдельных газораспределительных фирм, налоговая политика, а также установление предельных уровней тарифов для различных категорий потребителей.

При «жестком» регулировании главным регулятором обычно служит более детальный контроль необходимых затрат и установление уровней цен в соответствии с формулой «затраты плюс» при соблюдении нормативной величины рентабельности деятельности ГРО.

8. Изучение основных параметров газового рынка за ряд лет показало, что газовая отрасль, включая ее структуры, ценообразование и принципы регулирования, находится в процессе постоянной эволюции. Для целого ряда стран преобладающей тенденцией становится рост конкуренции, а также комбинированных форм рыночных отношений. Одновременно с указанной тенденцией в некоторых публикациях отмечаются мнения, обосновывающие целесообразность усиления централизованного регулирования, связанного, в частности, с укрупнением ГРО, организацией газоснабжающих пулов и т. д.

4 Проблемы повышения экономической эффективности и конкурентоспособности работы крупных компаний газового комплекса РФ в современных рыночных условиях

Исходные принципы ценообразования на природный газ (до начала преобразований в 1992 году) были заложены в рамках реформы цен 1967 года. Основным принципом ценообразования на топливо, принятым в рамках данной реформы цен, являлся принцип единых цен для потребителей на взаимозаменяемые виды топлива. С 1 июля 1967 года так называемые оптовые цены промышленности на газ были установлены на уровне замыкающих затрат на единицу условного топлива в районах потребления. Разница между уровнями оптовых цен промышленности и затратами на добычу и транспортировку газа в форме так называемых рентных платежей и налога с оборота (аналога современного акциза) изымалась в государственный бюджет. При этом налог с оборота изымался через систему оптовых цен промышленности и представлял собой разницу между суммой оптовых цен на газ и суммой внутренних расчетных цен на газ управлений магистральных газопроводов. Изъятие экономической ренты в госбюджет осуществлялось в двух формах:

1) рентных платежей, включенных в оптовые цены газодобывающих предприятий;

2) налога с оборота, входившего в оптовые цены промышленности на природный газ.

В целом система оптовых цен на природный газ была двухуровневой (двух прейскурантной):

1-й уровень - оптовые цены предприятий на природный газ (обеспечение в основном всем добывающим предприятиям безубыточной текущей хозяйственной деятельности);

2-й уровень - оптовые цены на сетевой газ (формирование по принципу единых цен на тонну условного топлива в районах потребления).

Построение системы оптовых цен на топливо с ориентацией на худшие условия производства было направлено на то, чтобы компенсировать в угольной промышленности более высокие затраты на добычу и транспортировку угля по сравнению с затратами на добычу и транспортировку газа, мазута и нефти в районы потребления. При этом оптовые цены промышленности на природный газ были дифференцированы для перепродавцов («горгазов») и двух групп потребителей - социально-ориентированных и промышленных объектов. Такие принципы ценообразования на природный газ приводили к весьма значительной дифференциации оптовых цен реализации природного газа в территориальном разрезе - средние цены реализации сетевого газа по стране различались более чем в два раза.

На первом этапе перехода к рыночной экономике (в 1992-1996 годах) в ценообразовании на природный газ имела место не либерализация принципов ценообразования, а, напротив, их значительное ужесточение. Прежде всего, это связано с тем, что в 1992-1993 годах были осуществлены:

• отказ от зональных цен на природный газ и переход на единые цены по всей территории России (независимо от дальности поставок);

• сохранение дифференциации цен только в рамках двух категорий потребителей - коммунально-бытового сектора и промышленности;

• установление базовых оптовых цен промышленности на природный газ исходя из рентабельного функционирования газовой промышленности в целом;

• переход от эпизодического утверждения цен на природный газ к систематической индексации оптовых цен на него;

• усиление фискального бремени за счет увеличения доли налоговой составляющей непосредственно в оптовых ценах промышленности на природный газ и, как следствие, - доведение налоговой составляющей до 62-65% от цены реализации природного газа конечным потребителям.

Начиная с 1992 года в основу формирования цен на природный газ был положен принцип изолированного ценообразования. То есть цены на природный газ стали устанавливаться только на основе издержек, складывающихся в газовом секторе экономики. При этом целесообразность состава издержек и их уровня (включая рентабельность отдельных звеньев «газовой цепочки») определялась основной действующей хозяйственной единицей - Государственным газовым концерном (а затем - РАО) «Газпром». По существу, с 1992 года правительство отошло от принципа единых цен для потребителей на взаимозаменяемые виды топлива, то ecть от формирования цен на основе их сопоставления по различным видам энергоресурсов. В определенном смысле такое сопоставление цен выполняло функцию, аналогичную межтопливной конкуренции в странах с рыночной экономикой.

Одной из основных причин отхода от принципа межтопливной конкуренции было стремление правительства сдержать инфляционные процессы в экономике за счет усиления контроля за уровнем цен в наиболее управляемых и благополучных (с точки зрения состояния производственных активов) секторах экономики, к числу которых относился и гaзовый сектор. Этому сектору в процессе проведения реформ была oтведена роль не только финансового донора, но и стабилизатора социально-экономической ситуации в стране (прежде всего за счет обеспечения бесперебойных поставок природного газа - независимо от состояния платежной дисциплины получателей).

Переход на единые оптовые цены промышленности на природный газ в значительной степени был также обусловлен особенностями активов газового сектора, в частности, необеспеченностью замерной аппаратурой и устройствами в необходимом количестве, слабой степенью разветвленности системы магистральных газопроводов и др. У АО «Газпром» не было достаточного опыта коммерческой работы по реализации газа - до этого времени его основная задача состояла в том, чтобы добывать природный газ и осуществлять его поставку на дальние расстояния. В определенном смысле «платой» за отход от формирования цен на природный газ на основе сопоставления цен по взаимозаменяемым видам топлива стало повышение степени непрозрачности издержек в рамках «газовой цепочки».