Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Статистика продукції легкої промисловості в Україні

Курсовая работа: Статистика продукції легкої промисловості в Україні

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВА ТА ПРИРОДОКОРИСТУВАННЯ

Кафедра обліку аудиту

КУРСОВА РОБОТА

з курсу Статистика"

за темою: „Статистика продукції легкої промисловості в Україні"

Зміст

Вступ

1. Завдання на курсову роботу

2. Статистика продукц легкої промисловості

2.1 Загальні відомост про легку промисловість

2.2 Поняття продукції

2.3 Ступені готовност продукції

2.4 Вартісні і натуральн показники продукції легкої промисловості

3. Кореляційне дослідження

4. Типологічний розрахунок

4.1 Зведення та групування статистичних даних

4.2 Ряди розподілу

4.3 Ряди динаміки

4.4 Індекси

Висновки

Список використано літератури

Додатки

Вступ

Статистика (від лат. status - стан речей) означає кількісний облік масових, насамперед соціально-економічних явищ та процесів.

Предметом статистики є розміри і кількісні співвідношення між масовими суспільними явищами, законом їх формування, розвитку, взаємозв’язку.

Термін “статистика" у практичній і науковій діяльності вживається в різних значеннях. По-перше, під статистикою розуміють галузь практично діяльності, спрямованої на збір, обробку і аналіз масових суспільно-економічних явищ і процесів. По-друге, статистика розглядається як галузь знань, тобто спеціальна наукова дисципліна (статистична наука) і відповідно як навчальна дисципліна, що вивчається у вищих навчальних закладах всіх рівнів. Як навчальна дисципліна статистика складає важливий блок навчального плану підготовки підприємців, менеджерів, комерсантів, економістів вищої кваліфікації. По-третє, під статистикою розуміють сукупність зведених підсумкових цифр показників, зібраних для кількісної характеристики будь-якої галузі суспільних явищ чи окремого питання. Статистика як суспільна наука вивчає явища суспільного життя. Однак суспільство є об’єктом вивчення не лише статистики, а й багатьох інших суспільних наук, кожна з яких має свою специфіку, свій предмет вивчення, досліджує певні особливост суспільних явищ, суспільних відносин.

Отже, статистика вивчає кількісні характеристики підприємницької діяльност в єдності продуктивних сил і виробничих відносин та явищ культурного і політичного життя суспільства, вплив природних та технічних факторів на зміну кількісних характеристик суспільного життя та вплив суспільного виробництва на природні умови життя суспільства. Для того, щоб відкрити закони суспільного розвитку, необхідно зібрати і узагальнити різноманітні факти суспільного життя і силою наукової абстракції виявити та дослідити х сутність. І саме тут на допомогу приходить статистика, що покликана зібрати дан про масові явища і процеси, відповідно опрацювати їх та зробити належн висновки. Без широкого залучення масових науково-опрацьованих статистичних даних неможливе глибоке вивчення стану і розвитку суспільства. Саме за цих обставин статистика визначилась як наука.

Метою написання курсової роботи є закріпити теоретичні та практичн знання, набуті в ході занять або шляхом самостійного вивчення окремих питань курсу, розвинути економічне мислення, оволодіти навичками самостійного розв’язання економічних завдань та аналізу отриманих результатів для вироблення й обґрунтування господарських рішень. Адже саме оволодіння методами статистичного вимірювання і аналізу складних суспільно-економічних явищ і процесів невід’ємним елементом підготовки висококваліфікованих підприємців, менеджерів, економістів для народного господарства України.

1. Завдання на курсову роботу

Завдання 1

Студенту необхідно зробити вибірку автотранспортних підприємств з таблиці (номер варіанту згідно номера студента в списку групи у деканаті). Утворена таким чином сукупність автотранспортних підприємств слугує вихідними даними для виконання завдання.

Дані про автотранспортні підприємства

|

№ автопідприємства |

Кількість вантажних автомобілів | Коефіцієнт використання вантажівок | Виробіток на 100 машинотон, т/км |

| 10 | 80 | 61 | 142 |

| 11 | 34 | 66 | 170 |

| 12 | 67 | 77 | 198 |

| 13 | 46 | 69 | 156 |

| 14 | 20 | 64 | 138 |

| 15 | 70 | 68 | 162 |

| 16 | 23 | 72 | 167 |

| 17 | 48 | 65 | 124 |

| 18 | 36 | 67 | 145 |

| 19 | 59 | 78 | 162 |

| 20 | 46 | 63 | 156 |

| 21 | 56 | 66 | 162 |

| 22 | 62 | 80 | 191 |

| 23 | 59 | 63 | 196 |

| 24 | 68 | 72 | 178 |

| 25 | 52 | 68 | 164 |

| 30 | 39 | 78 | 159 |

| 31 | 49 | 71 | 148 |

| 32 | 76 | 70 | 132 |

| 33 | 41 | 64 | 144 |

| 34 | 79 | 70 | 182 |

| 35 | 67 | 62 | 139 |

| 40 | 36 | 66 | 132 |

| 41 | 42 | 77 | 144 |

| 42 | 45 | 69 | 182 |

| 43 | 80 | 64 | 139 |

| 44 | 72 | 68 | 132 |

| 45 | 76 | 62 | 163 |

На основі даних по 25 автотранспортним підприємствам (АТП) необхідно виконати:

1) Групування АТП за кількістю вантажних автомобілів, виділивши чотири групи з рівними інтервалами. Для кожної групи підрахувати число АТП, питому вагу групи в загальній чисельності АТП, кількість вантажних автомобілів в середньому на одне АТП, середню продуктивність та середній процент використання вантажних автомобілів. Результати групування представити у вигляді таблиці (оформлено з урахуванням всіх правил оформлення статистичних таблиць) і проаналізувати.

2) Здійснити комбінаційний розподіл АТП за кількістю вантажних автомобілів і коефіцієнтом використання вантажних автомобілів, використовуючи результати першого групування та утворюючи чотири групи за другою ознакою. Охарактеризувати одержані групи і підгрупи рядом показників, необхідних для аналізу. Зробити висновки.

Завдання 2

За результатами типологічного групування розрахувати:

1) середню кількість вантажних автомобілів для всієї сукупності і для кожної групи окремо;

2) моду і медіану за допомогою формул та графічно;

3) показники варіації вантажних автомобілів; розмах варіації, середн лінійне і квадратичне відхилення, загальну дисперсію трьома методами; коефіцієнти осциляції, квадратичний коефіцієнт варіації; групові дисперсії виробітку на 100 машинотон та середню з групових дисперсій, між групову і загальну дисперсії за цією ж ознакою та за правилом складання дисперсій перевірити рівність суми середньої з групових і міжгрупової дисперсій загальній; коефіцієнт детермінації, емпіричне кореляційне відношення, дисперсію долі автотранспортних підприємств третьої групи.

Зробити висновки.

Завдання 3

А. Варіант відповідає номеру теми теоретичного розділу.

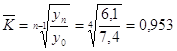

Маємо слідуючі дані про виробництво основних видів продовольчих товарів на душу населення в Україні.

Виробництво продовольчих товарів в Україні

| № | Вид продукції | n-4 | n-3 | n-2 | n-1 | N |

| 72 | Паштет курячий | 7,4 | 8,5 | 7,7 | 6,9 | 6,1 |

Розрахуйте для ряду динаміки, який відповідає вашому варіанту:

середнє значення рівня ряду;

за ланцюговою та базисною схемами аналітичні показники ряду динаміки: абсолютн прирости, коефіцієнти зростання, темпи зростання, темпи приросту, абсолютн значення одного проценту приросту;

середні узагальнюючі показники ряду динаміки: середній абсолютний приріст, середній коефіцієнт і темп зростання, середній темп приросту, середн абсолютне значення одного проценту приросту.

За результатами розрахунків зробіть висновки.

Зобразіть динамічний ряд графічно (лінійний графік або стовпчикова діаграма).

Б. Вибір варіанту здійснюється у відповідност з номером студента у списку групи.

Дані про витрати на рекламу підприємства “ВІК”

| Варіант 2 | Період | Базовий | Минулий | Звітний |

| І квартал | 153 | 155 | 159 | |

| ІІ квартал | 154 | 156 | 160 | |

| ІІІ квартал | 154 | 157 | 161 | |

| ІV квартал | 155 | 158 | 162 |

На основі даних підприємств про витрати на рекламу за три роки (базовий, минулий, звітний) поквартально проведіть аналіз сезонних коливань витрат на рекламу, використовуючи метод середньої арифметичної, метод плинної ередньо метод аналітичного вирівнювання. Розрахуйте показники сезонної хвилі та зобразіть її графічно. Обчисліть показники варіації сезонної хвилі.

Завдання 4

А. Дані для виконання цього завдання візьміть у рядку таблиці, що відповідає номеру теми та наступного за ним (наприклад, якщо номер теми 20, то використовуються дані з рядків 20 і 21, якщо номер 108, то використовуються дані з рядків 108 і 1).

Дані про реалізацію товарів

| № | Назва товару | Кількість реалізованого товару (тон) | Середньорічна ціна за тону, тис. грн. | ||

| Базовий | Звітний | Базовий | Звітний | ||

| 72 | Паштет курячий | 2973 | 3270 | 3,17 | 3,49 |

| 73 | Паштет свинний | 5671 | 6238 | 5,87 | 6,46 |

Для вибраного варіанта необхідно визначити:

1. індивідуальні індекси цін, кількості проданого товару та товарообороту;

2. загальний індекс фізичного обсягу реалізації;

3. загальний індекс товарообороту;

4. загальний індекс цін та суму економії чи перевитрат від зміни ціни;

5. приріст товарообороту за рахунок зміни цін і кількості проданого товару.

Зробіть висновки. Покажіть взаємозв’язок між обчисленими індексами.

Б. За даними про зміну в заробітній платі й чисельності працівників малих підприємств області по деяких галузях народного господарства визначте:

1) на скільки процентів змінилась середньомісячна заробітна плата працівників по двох галузях народного господарства;

2) що більшою мірою вплинуло на зміну середньої заробітної плати: зміна рівня окремо на кожній галузі чи зміни в структурі чисельності працівників галузей.

Правильність відповіді доведіть за допомогою розрахунків.

Варіант відповідає номеру теми теоретичного розділу та наступного за ним.

Дані про середньорічну заробітну плату та чисельність працюючих

| Галузь | Середньорічна кількість працівників, (чол) | Середньорічна заробітна плата одного працівника, (тис. грн) | ||

| Базовий | Звітний | Базовий | Звітний | |

| 72 | 654 | 719 | 164 | 180 |

| 73 | 247 | 272 | 62 | 68 |

2. Статистика продукції легко промисловості

2.1 Загальні відомості про легку промисловість

Під легкою промисловістю розуміють сукупність галузей промисловості, підприємства яких виготовляють головним чином предмети народного споживання (тканини, одяг, взуття тощо), у зв’язку з чим легка промисловість відноситься до другого підрозділу суспільного виробництва - групи “Б". У галузевій структур легкої промисловості виразно виділяються чотири основні напрямки - текстильна, швейна, шкіряно-хутрова та взуттєва промисловість, які, в свою чергу, об’єднують різноманітні галузі та виробництва.

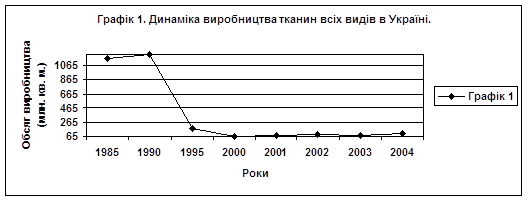

Текстильна промисловість являє собою провідну галузь легко промисловості, охоплюючи 32% промислово-виробничого персоналу та випускаючи 48% товарної продукції легкої промисловості. Основним призначенням текстильного виробництва, як і всіх інших галузей легкої промисловості - випуск товарів широкого вжитку, забезпечення найважливіших потреб населення. На сьогодні рівні виготовлення текстильної продукції значно відстають від світових показників, але разом з тим виробництво тканин розвинене в усіх областях України (Херсонська, Тернопільська, Донецька, Черкаська, Львівська, Рівненська та ін).

Динаміку виробництва тканин усіх видів в Україні можна побачити на графіку 1:

За обсягами товарної продукції швейне виробництво посідає друге місце у складі легкої промисловості України, а за кількістю промислово-виробничого персоналу (48%) йому взагалі належать лідируючі позиції. Підприємства швейно промисловості функціонують майже у всіх великих містах України (Києві, Харкові, Одесі). Оскільки продукція галузі відзначається надзвичайно широким і строкатим асортиментом, обсяги її товарної продукції можуть бути оцінені лише у вартісному виразі, проте економічні і фінансові перетурбації останніх років не дають нам можливості відтворити достовірну картину динаміки галузі.

Що ж до шкіряно-хутрової промисловості, то серед найбільших виробничих об’єднань галузі згадаємо Бердичівське, Київське, Івано-Франківське та ін.

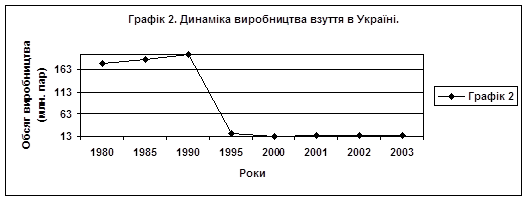

Взуттєва промисловість: найстарішими підприємствами галузі є взуттєв фабрики у Харкові, Вінниці, Миколаєві, Дніпропетровську. На відміну від текстильної промисловості, обсяг виробництва взуття в Україні невпинно зростав до останнього десятиріччя, коли галузь зі всією економікою держави опинилася у глибокій кризі, і обсяги виробництва впали до рівня перших повоєнних років. Це можна побачити на графіку 2:

2.2 Поняття продукції

Перед статистикою поставлено завдання визначити обсяг і склад продукц легкої промисловості по окремих підприємствах, рівень виконання завдань щодо випуску продукції, показати її динаміку, вивчити виконання плану по асортименту, оцінити рівень ритмічності роботи підприємств, визначити якість їх роботи та виготовленої продукції.

Продукція легкої промисловості - частина сукупного суспільного продукту, яка виготовлена в легкій промисловості.

З точки зору обліку та економічного призначення продукція легко промисловості являє собою прямий корисний результат виробничої діяльност підприємств, виражений або у формі продукту, або у формі виробничої послуги.

З цього визначення випливає:

1) продукція є результатом діяльності підприємства, тому сировина та матеріали, що ще не вступили у виробництво, не можуть бути зараховані як продукція цього підприємства, хоч у випадку її реалізації будуть одержан відповідні суми;

2) продукція є результатом виробничої діяльності підприємства;

3) у продукцію включають тільки корисний результат діяльност підприємства. Тому брак не є продукцією. Суми від реалізації виробників, що являють собою брак, не можуть бути зараховані як продукція;

4) продукція - прямий результат діяльності підприємств. Побічний результат - відходи - не є продукцією. Так, шматки від тканин, які є на швейних фабриках не будуть продукцією.

Продуктом є такий результат виробничої діяльності підприємства, який має речовий, предметний характер.

2.3 Ступені готовності продукції

У момент обліку на підприємстві продукція може мати різний ступінь готовності.

Готовий виріб - це продукт, що на певному підприємстві пройшов всі стадії обробітку, дістав документальне підтвердження про свою готовність і може бути відвантажений за межі підприємства. На практиц готовність виробу визначається моментом передачі його на склад готово продукції та оформленням відповідних документів. Підтвердженням готовност виробу є передача його замовнику. У всіх випадках готовність продукту визначають на основі даних документального обліку

Напівфабрикат - продукт, який закінчили обробляти в межах будь-якого основного цеху підприємства, крім того, що випускає готову продукцію. Разом з тим готові вироби одного підприємства можуть бути використані як напівфабрикати на другому, якщо вони будуть оброблятись.

Незавершене виробництво - сировина та матеріали, що почали оброблятись, але виробництво готової продукції чи напівфабрикатів з них ще не закінчилось, або вже закінчилось, але вироби ще не прийняті ВТК.

Такий розподіл результатів діяльності підприємства на три стадії по мірі готовності продукту потрібний для визначення показників, що характеризують обсяг продукції легкої промисловості.

2.4 Вартісні і натуральні показники продукції легкої промисловості

Основним методом обліку продукції є її облік у натуральному вираженні. При цьому обсяг продукції характеризують у фізичних одиницях міри (штуках, метрах квадратних), вона виступає як певна кількість конкретної споживної вартості. На основі даних такого обліку складають баланси основних видів продукції. Результати обліку продукції в натуральному вираженні використовують для розрахунку всіх показників обсягу продукції та виробництва.

Виходячи з контрольних цифр, державних замовлень, а також замовлень споживачів та органів матеріально-технічного забезпечення на продукцію, підприємства самостійно розробляють та затверджують плани обсягу виробництва випуску продукції в натуральному і вартісному вираженні. Первинний облік підприємства враховує випуск усіх без винятку виробів, причому кожен з них враховується за всіма параметрами - розміром, артикулом тощо. Обліку підлягають всі готові вироби та напівфабрикати. Такий облік необхідний для контролю за використанням матеріальних та трудових ресурсів при виробництві продукції.

При вивченні динаміки обсягу продукції в натуральному вираженні за тривалий період виникає проблема порівнянності, тому що за цей період могли відбутися й якісні зміни самих виробів, і тому одна і та сама кількість їх може являти собою різний обсяг споживної вартості (сумки із шкіри та шкіри-замінників).

Доповненням обліку продукції в натуральному вираженні є її облік в умовних одиницях, якими можуть бути показники обсягу, маси, затрати часу на випуск одиниці продукції та ін.

Однорідну за своїми споживчими якостями різнойменну, а тим більше однойменну продукцію можна перерахувати в один з її видів, виходячи з головно споживчої якості продукту, тобто здійснити облік продукції в умовно-натуральному вираженні. Коефіцієнт для перерахунків в продукт, що прийнято за еталон, визначають співвідношенням споживчої вартості цього продукту й прийнятого за умовну одиницю. Підсумок таких розрахунків дасть загальну кількість одиниць продукції, прийнятої за умовну. Сумарним вираженням загально кількості різнорідної продукції може служити її грошова оцінка. Вартісне вираження обсягу продукції підприємства дістають як добуток випуску в натуральному вираженні на її ціну. В розрахунках виходять з кількості випущених готових товарів, напівфабрикатів, послуг та рівня цін. Залежно від призначення показника, що характеризує обсяг випущеної продукції, використовують планові, фактичні або фіксовані оптові ціни підприємства. При підготовці оптових цін підприємства на окремі вироби виходять з середнього по галузі рівня їх собівартості та планового прибутку. Планові ціни використовують для оцінки продукції при визначенні рівня виконання плану по її випуску. Обсяг випущеної продукц в фактичних оптових цінах підприємства дає змогу визначити показники, що характеризують результати діяльності підприємства за звітний період.

Для вивчення динаміки обсягу продукції легкої промисловост використовують фіксовані оптові ціни підприємства. Фіксовані ціни повинні бути дині на однакові за своїм якостями продукти і не повинні значно відрізнятись від діючих у звітному періоді цін. Перша умова не завжди може бути виконана, тому що деякі продукти в різних регіонах мають різні ціни, але їх можна використати при визначенні динаміки обсягу продукції в цьому регіоні. Для виконання другої умови фіксовані ціни в легкій промисловості періодично змінюють і прирівнюють до рівня діючих.

У практиці вивчення діяльності підприємств залежно від завдань дослідження визначають різні вартісні показники обсягу продукції, які являють собою систему взаємопов’язаних характеристик.

Валовий виробничий оборот підприємства легко промисловості являє собою грошовий вираз обсягу продукції всіх його виробничих цехів незалежно від того, чи буде ця продукція використана на цьому підприємстві, чи буде реалізована за його межами. Валовий оборот включа вартість готових виробів, а також усіх виготовлених на підприємств напівфабрикатів, вартість різниці в залишках незавершеного виробництва за звітний період. Валовий оборот може бути визначений в будь-яких цінах. Цей показник в звітностях не відображається. Його практичне значення значно знижується у зв’язку з тим, що містить повторний рахунок і залежить від організаційної структури підприємства.

Внутрішній оборот підприємства являє собою вартість продукції, яка вироблена окремими цехами підприємства і використана для подальшої переробки на цьому підприємстві. Цей показник включає весь повторний рахунок, який входить до валового обороту.

Товарна продукція в фіксованих цінах - прямий корисний результат діяльності підприємства, що включає вартість:

готової продукції, виробленої в звітному періоді;

реалізованих напівфабрикатів власного виробництва;

зміни залишків напівфабрикатів власного виробництва на складах підприємства;

послуг промислового характеру, які виконувались на замовлення інших підприємств;

різниці в залишках незавершеного виробництва.

Показник визначають у фіксованих оптових цінах підприємства використовують для вивчення динаміки обсягу продукції та розрахунків якісних показників, що характеризують роботу підприємства - продуктивність праці, фондовіддача та ін. Обсяг товарної продукції у фіксованих цінах може бути визначений як сума компонентів, що входять до складу показника, або як різниця між валовим та внутрішнім оборотом, якщо вони будуть визначені у фіксованих оптових цінах підприємства.

Розрахунки показника обсягу товарної продукції у фіксованих цінах мають свої особливості: зі складу показника не включається вартість сировини замовника; до його складу входить вартість продукції допоміжних цехів в тій частині, що відвантажується за межі підприємства, вартість монтажу устаткування, який здійснюють своїми силами; брак - не продукція, тому зовнішній брак, який виявлено у покупця, виключають із складу продукції.

При використанні показника товарної продукції в фіксованих цінах для характеристики результатів виробничої діяльності підприємства слід враховувати його специфічні особливості, які можуть виступати як недоліки: на зміну обсягу показника значний вплив має вартість, що створена минулою працею, зміна питомо ваги якої може значно вплинути на розмір показника; на величину товарно продукції в фіксованих цінах також впливає організаційна структура споріднених підприємств - їх об’єднання або розподіл на два або більше. Показник товарно продукції в фіксованих цінах - це один з найважливіших показників, який да змогу характеризувати виробництво.

Товарна продукція в діючих цінах - продукція, що призначена для реалізації. До її складу входить вартість готової продукції; реалізованих напівфабрикатів власного виробництва; виробничих послуг промислового характеру, що виконувались за замовленням інших підприємств.

Рівень цього показника визначають у планових та фактично діючих оптових цінах підприємства. Він характеризує ту частину діяльності виробництва, яка визначає його товарність - задоволення потреб суспільства в товарах та послугах. Показник товарної продукції в діючих цінах відрізняється від показника в фіксованих цінах тим, що він не включає вартість різниці в залишках напівфабрикатів та незавершеного виробництва, а також вартість сировини замовника.

Одним із показників, що характеризують роботу підприємства, є виконання договорів виготовлення та відвантаження продукції за асортиментом. Виконання плану за всіма позиціями договірної номенклатури допомагає уникнути диспропорцій в постачанні суміжних підприємств і населення необхідними виробами. При визначенні рівня виконання плану за асортиментом запланований і фактичний випуск продукції визначають в оптових цінах. Потім в зарахування виконання плану за асортиментом приймають фактичний випуск продукції по кожному з виробів на рівні, який не вищий від запланованого. Рівень виконання плану за асортиментом визначають як відношення прийнятого до заліку обсягу продукції до планового випуску. Показник визначає міру виконання завдання по випуску та відвантаженню продукції за асортиментом.

Обсяг недопоставленої продукції визначають за даними про відправлену, а не про реалізовану продукцію.

При вивченні результатів діяльності підприємства слід визначити його вклад у створення випущеної продукції - обсяг виробництва. Обсяг виконано підприємством роботи визначається кількістю праці, затраченої на виробництво продукції. Необхідність визначення цього показника виникає у зв’язку з тим, що кількість випущеної підприємством продукції не характеризує обсяг проведено ним роботи.

По галузі в цілому зміна обсягу виробництва рівнозначна обсягу продукції. Для окремого підприємства зміна обсягу продукції рівнозначна змін обсягу виробництва лише в тому випадку, коли залишається без зміни початковий момент виробництва, ступінь виробничого кооперування, вид та якість сировини та матеріалів, які переробляє підприємство.

Для характеристики діяльності підприємства використовують показники обсягу продукції та обсягу виробництва. Плановий показник обсягу виробництва дає можливість визначити потребу в робочій силі, запланувати фонд заробітно плати, обсяг основних фондів та рівень їх використання тощо. Фактичний дозволя визначити вклад підприємства в створення продукції.

Якщо нормативну трудомісткість виробу позначити tн, випуск

продукції q, то ![]() загальна нормативна

трудомісткість всієї продукції підприємства за звітний період або затрати

робочого часу по нормі на випуск в нормо-годинах. За цією методикою на

підприємствах визначають потребу в робочій силі, хоч такий показник обсягу

виробництва в статистичних звітах не відображається.

загальна нормативна

трудомісткість всієї продукції підприємства за звітний період або затрати

робочого часу по нормі на випуск в нормо-годинах. За цією методикою на

підприємствах визначають потребу в робочій силі, хоч такий показник обсягу

виробництва в статистичних звітах не відображається.

Індекс обсягу виробництва можна розрахувати таким чином:

,

,

де q0, q1 - базовий і звітний випуск продукції.

Цей індекс не показує зміни ні споживної вартості, ні вартост виготовленої продукції. Він характеризує зміну вкладу підприємства в створення продукції порівняно з минулим періодом або порівняно з планом.

Одним із вартісних показників обсягу виробництва є нормативна вартість обробітку (НВО). Показник визначають як добуток випуску продукції в натуральному вираженні на норматив вартості робіт по випуску продукції в цьому виробництві, який включає витрати на заробітну плату, цехові та загальнозаводські. Обсяг продукції в НВО не залежить від вартості сировини та матеріалів. Таким самим показником є нормативна чиста продукція (НЧП). На не також не впливає матеріалоємність виробництва. НЧП розраховують як добуток випуску окремих видів продукції в натуральному вираженні на норматив чисто продукції, який являє собою оптової ціни окремого виробу, що включає заробітну плату, відрахування на соціальне страхування та прибуток.

Однією з умов успішної роботи підприємства є ритмічний випуск продукції. Аритмія призводить до простою робітників та устаткування, наднормованих робіт, що, в свою чергу, призводить до додаткових витрат, підвищеного зносу основних фондів, інших негативних явищ. У зв’язку з цим зростає собівартість, збільшується кількість бракованих виробів.

При вивченні ритмічності роботи пропонуються різні показники, в тому числі коефіцієнт варіації, середнє лінійне відхилення та ін. Наочне уявлення про ритмічність роботи дає графічний метод. При вивченні цього питання слід розглянути два поняття - ритмічність та рівномірність. Ритмічність - випуск продукції відповідно до встановленого завдання на кожний окремий відрізок часу звітного періоду. Рівномірність - однаковий випуск продукції за рівн відрізки часу.

Показники рівномірності та ритмічності виробництва за звітний період можна визначити на основі даних про випуск продукції за кожну добу, п’ять днів, декаду тощо.

Коефіцієнт ритмічності визначають методом заліку. В залік ритмічності роботи підприємства включають фактичний випуск продукції на рівні не вищому від планового. Показник визначають як відношення прийнятого в залік ритмічної роботи випуску продукції до планового за звітний період.

При розрахунках коефіцієнта рівномірності визначають частку випуску продукції за кожний з відрізків звітного періоду в загальному обсяз виробництва. При цьому також використовують метод заліку, причому в залік приймають фактичну частку випуску продукції за кожний відрізок часу, але не більш від частки, яку він міг би мати, якби випуск продукції проходив рівномірно весь звітний період.

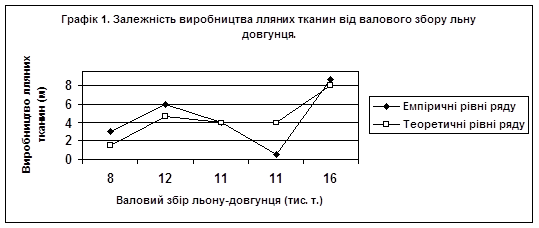

3. Кореляційне дослідження

Методику кореляційного дослідження розглянемо на прикладі залежност

виробництва лляних тканин від валового збору льону-довгунця. Для визначення

залежності між названими показниками скористаємось рівнянням прямої: ![]() ,

,

де ![]() - вирівняне значення рівня

споживання;

- вирівняне значення рівня

споживання;

![]() - обсяг

виробництва хліба та хлібопродуктів;

- обсяг

виробництва хліба та хлібопродуктів;

![]() - шукан

параметри.

- шукан

параметри.

Для спрощення розрахунків складемо наступну таблицю.

Таблиця 1

Розрахункова таблиця для обчислення показників кореляції

| Роки |

Валовий збір

льону-довгунця (тис. т) |

Виробництво лляних

тканин (м2) |

Розрахункові дані | |||

|

|

|

|

|

|||

| 2000 | 8 | 3 | 64 | 9 | 24 | 4,06 |

| 2001 | 12 | 6 | 144 | 36 | 72 | 4,46 |

| 2002 | 11 | 4 | 121 | 16 | 44 | 4,36 |

| 2003 | 11 | 0,5 | 121 | 0,25 | 5,5 | 4,36 |

| 2004 | 16 | 8,6 | 256 | 73,96 | 137,6 | 4,86 |

| Разом: | 58 | 22,1 | 706 | 135,21 | 283,1 | 22,1 |

| Середні | 11,6 | 4,42 | 141,2 | 27,042 | 56,62 | |

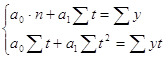

Параметри рівняння зв’язку визначимо способом найменших квадратів складеної і системи двох рівнянь з двома невідомими:

, де n

- кількість років.

, де n

- кількість років.

Підставивши відповідні дані з таблиці, розв'яжемо дану систему рівнянь:

![]()

![]()

Отримаємо наступні значення параметрів: ![]() =

- 4,976;

=

- 4,976; ![]() =0,81.

=0,81.

Тоді лінійне рівняння зв’язку між виробництвом лляних тканин та валовим

збором льону-довгунця матиме вигляд: ![]() .

.

Послідовно підставляючи в дане рівняння значення фактичної ознаки ![]() , отримаємо теоретичне

значення результуючої ознаки

, отримаємо теоретичне

значення результуючої ознаки ![]() .

.

Для вимірювання тісноти зв’язку і визначення його напрямку при лінійній залежності використаємо лінійний коефіцієнт кореляції, який визначається за формулою:

![]() .

.

Всі дані беремо з таблиці 1:

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() .

.

Скористаємося іншою формулою:

![]() ;

; ![]() .

.

Це означає, що між виробництвом лляних тканин та валовим збором

льону-довгунця існує тісний (![]() ) прямий

(

) прямий

(![]() >0) зв’язок.

>0) зв’язок.

Обчислимо коефіцієнт детермінації як коефіцієнт кореляції в квадраті: ![]() .

.

Отже, зміни у виробництві лляних тканин на 57,76% залежать від валового збору льону-довгунця.

Зобразимо цю залежність на графіку:

4. Типологічний розрахунок

4.1 Зведення та групування статистичних даних

Вихідні дані приймаємо згідно варіанту 2 третьої групи [10-25], [30-35], [40-45].

Таблиця 2

Дані про автотранспортні підприємства

|

№ автопідприємства |

Кількість вантажних автомобілів | Коефіцієнт використання вантажівок | Виробіток на 100 машинотон, т/км |

| 10 | 80 | 61 | 142 |

| 11 | 34 | 66 | 170 |

| 12 | 67 | 77 | 198 |

| 13 | 46 | 69 | 156 |

| 14 | 20 | 64 | 138 |

| 15 | 70 | 68 | 162 |

| 16 | 23 | 72 | 167 |

| 17 | 48 | 65 | 124 |

| 18 | 36 | 67 | 145 |

| 19 | 59 | 78 | 162 |

| 20 | 46 | 63 | 156 |

| 21 | 56 | 66 | 162 |

| 22 | 62 | 80 | 191 |

| 23 | 59 | 63 | 196 |

| 24 | 68 | 72 | 178 |

| 25 | 52 | 68 | 164 |

| 30 | 39 | 78 | 159 |

| 31 | 49 | 71 | 148 |

| 32 | 76 | 70 | 132 |

| 33 | 41 | 64 | 144 |

| 34 | 79 | 70 | 182 |

| 35 | 67 | 62 | 139 |

| 40 | 36 | 66 | 132 |

| 41 | 42 | 77 | 144 |

| 42 | 45 | 69 | 182 |

| 43 | 80 | 64 | 139 |

| 44 | 72 | 68 | 132 |

| 45 | 76 | 62 | 163 |

Розв’язок:

1. Оскільки потрібно виділити чотири групи з

рівними інтервалами, то перш за все визначаємо крок інтервалу за формулою: ![]() ;

;

![]() .

.

Знаючи інтервал, формуємо групи АТП за кількістю вантажних автомобілів:

Таблиця 3

Розподіл автотранспортних підприємств

| Групи АТП за кількістю вантажних автомобілів | Кількість вантажних автомобілів | Коефіцієнт використання вантажівок | Виробіток на 100 машинотон, т/км |

| [20; 35) | 34, 20, 23 | 66, 64, 72 | 170, 138, 167 |

| [35; 50) | 46, 48, 36, 46, 39, 49, 41, 36, 42, 45 | 69, 65, 67, 63, 78, 71, 64, 66, 77, 69 | 156, 124, 145, 156, 159, 148, 144, 132, 144, 182 |

| [50; 65) | 59, 56, 62, 59, 52 | 78, 66, 80, 63, 68 | 162, 162, 191, 196, 164 |

| [65; 80] | 80, 67, 70, 68, 76, 79, 67, 80, 72, 76 | 61, 77, 68, 72, 70, 70, 62, 64, 68, 62 | 142, 198, 162, 178, 132, 182, 139, 139, 132, 163 |

1. Для кожної групи підрахуємо питому вагу групи в загальній чисельності АТП:

1) 28 - 100%

3 - х, тоді ![]() ;

;

2) 28 - 100%

10 - х, тоді ![]() ;

;

3) 28 - 100%

5 - х, тоді ![]() ;

;

4) 28 - 100%

10 - х, тоді ![]() .

.

Питома вага для всієї сукупності дорівнює:

ПВ=ПВ1+ПВ2+ПВ3+ПВ4=10,7+35,7+17,9+35,7=100%.

2. Для кожної групи підрахуємо кількість вантажних автомобілів в середньому на одне АТП:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Кількість вантажних автомобілів в середньому на одне АТП для вс сукупності дорівнює:

![]()

![]() .

.

3. Визначаємо середню продуктивність використання вантажних автомобілів для кожної групи окремо і для всієї сукупності:

![]() т/км;

т/км;

![]() т/км;

т/км;

![]() т/км;

т/км;

![]() т/км;

т/км;

![]()

![]() т/км.

т/км.

4. Визначаємо середній процент використання вантажних автомобілів для кожної групи окремо і для всієї сукупності:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]()

![]() .

.

Отримані результати представимо у вигляді таблиці:

Таблиця 4

Групування автотранспортних підприємств

| Групи АТП за кількістю вантажних автомоб. | Кіл-ть АТП | Питома вага,% | Кількість вантажних. автом. в середньому на одне АТП | Середня продуктивність використання вантажних автомобілів |

Середній процент використання вантажних автомобілів |

| [20; 35) | 3 | 10,7 | 26 | 158 | 67 |

| [35; 50) | 10 | 35,7 | 43 | 149 | 69 |

| [50; 65) | 5 | 17,9 | 58 | 175 | 71 |

| [65; 80] | 10 | 35,7 | 74 | 157 | 67 |

| Разом: | 28 | 100 | 55 | 157 | 69 |

Висновок:

На основі проведених розрахунків можна зробити такі висновки:

1) Найбільша питома вага в загальній сукупності АТП займають автотранспортні підприємства другої та четвертої групи (35,7%), а найменша питома вага в першій групі (10,7%).

2) Найбільша кількість вантажних автомобілів в середньому на одне АТП належать четвертій та третій групам, відповідно 74 і 58 автомобілів. Ця кількість більша за кількість вантажних автомобілів в середньому на одне АТП для всієї сукупності, яка становить 55 автомобілів.

3) Автомобілі третьої та першої групи використовуються найпродуктивніше, оскільки середня продуктивність використання вантажних автомобілів становить відповідно 175 та 158 т/км, які вищі за середнє значення сукупності - 157 т/км.

4) Найвищий середній процент використання вантажних автомобілів в третій групі, який складає 71%, найменший - в першій та четвертій групах (67%).

2. Використовуючи результати попереднього групування, утворимо чотири групи АТП за коефіцієнтом використання вантажних автомобілів та здійснимо комбінаційний розподіл АТП за кількістю вантажних автомобілів і коефіцієнтом використання вантажних автомобілів.

Щоб утворити чотири групи АТП за коефіцієнтом використання вантажівок, визначаємо крок інтервалу:

![]() .

.

Знаючи інтервал, формуємо групи АТП за коефіцієнтом використання вантажівок:

Таблиця 5

Комбінаційне групування автотранспортних підприємств

| Групи АТП за кількістю вантажних автомобілів | Групи за коефіцієнтом використання автомобілів | Кіл-ть | |||

| [61; 65,75) | [65,75; 70,5) | [70,5; 75,25) | [75,25; 80] | ||

| [20; 35) | 64 | 66 | 72 | - | 3 |

| [35; 50) | 65, 63, 64 | 69, 67, 66, 69 | 71 | 78, 77 | 10 |

| [50; 65) | 63 | 66, 68 | - | 78, 80 | 5 |

| [65; 80] | 61, 62, 64, 62 | 68, 70, 70, 68 | 72 | 77 | 10 |

| Разом: | 9 | 11 | 3 | 5 | 28 |

Висновок:

На основі комбінаційного групування АТП, можна зробити такий висновок:

Найбільша кількість вантажних автомобілів належать другій і четвертій групам, які мають інтервали [35; 50) і [65; 80] відповідно. Найбільш розповсюдженим коефіцієнтом використання вантажних автомобілів в цих групах є коефіцієнти від 66 до 70, які входять в другий інтервал підгрупи [65,75; 70,5).

4.2 Ряди розподілу

Розв’язок:

1. Розрахунок середньої кількості вантажних автомобілів для кожної групи окремо і для всієї сукупності:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]()

![]() .

.

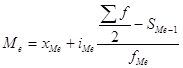

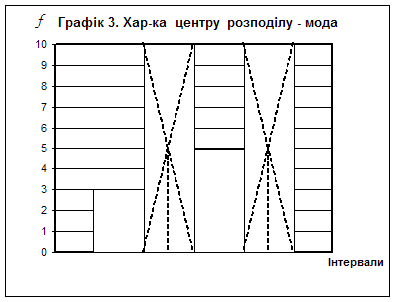

2. Мода - це варіанта, яка найчастіше зустрічається статистичному ряді розподілу. При розрахунку моди в інтервальному ряді користуються формулою:

![]()

Медіана - це варіанта, яка ділить ранжований ряд розподілу на дві рівн частини, тобто знаходиться в середині варіаційного ряду. При розрахунку медіани в інтервальному ряді користуються формулою:

Для визначення моди і медіани сформуємо наступну таблицю:

Таблиця 6

Дані для обчислення характеристик центру розподілу

|

Групи АТП за кількістю вантажних авт. |

Кількість АТП |

Середина інтервалу |

Кумулятивна (накопичена) частота |

| [20; 35) | 3 | 27,5 | 3 |

| [35; 50) | 10 | 42,5 | 13 |

| [50; 65) | 5 | 57,5 | 18 |

| [65; 80] | 10 | 72,5 | 28 |

| Разом | 28 | - | - |

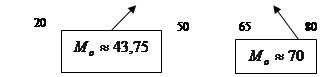

Оскільки максимальна частота f1max=10, то модальний інтервал - Мо1=35-50;

f2max=10, то модальний інтервал - Мо2=65-80.

![]() ;

;

![]() .

.

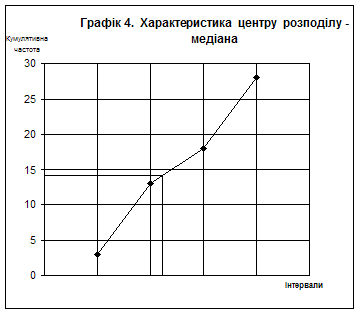

Знайдемо моду графічно, де на осі ОХ відкладемо інтервал, а на осі ОУ - кількість АТП (Графік 3).

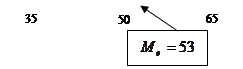

Оскільки половина динамічного ряду ![]() , то медіанний інтервал - Ме=

[50; 65).

, то медіанний інтервал - Ме=

[50; 65).

![]()

Знайдемо медіану графічно, де на осі ОХ відкладемо інтервал, а на ос ОУ - кумулятивну частоту.

|

3. Для обчислення показників варіац кількості вантажних автомобілів складемо наступну таблицю:

Таблиця 7

Розрахункові дані для обчислення показників варіації

| Групи за кількістю вант. автом. |

Кіл-ть АТП, |

Сер. інтерв. |

Розрахункові дані | |||||

|

|

|

|

|

|

|

|||

| [20; 35) | 3 | 27,5 | 82,5 | -26,79 | 80,37 | 2153,11 | 756,25 | 2268,75 |

| [35; 50) | 10 | 42,5 | 425 | -11,79 | 117,9 | 1390,04 | 1806,25 | 18062,5 |

| [50; 65) | 5 | 57,5 | 287,5 | 3,21 | 16,05 | 51,52 | 3306,25 | 16531,25 |

| [65; 80] | 10 | 72,5 | 725 | 18,21 | 182,1 | 3316,04 | 5256,25 | 52562,5 |

| Разом: | 28 | ´ | 1520 | ´ | 396,42 | 6910,71 | ´ | 89425 |

Середня кількість вантажних автомобілів:

![]() =

=![]() =

= ![]() =54,29 автом.

=54,29 автом.

Використовуючи дані таблиці визначимо:

1. Розмах варіації: ![]() =80-20=60

автом.

=80-20=60

автом.

2. Середнє лінійне відхилення:

автом.

автом.

3. Середнє квадратичне відхилення:

автом.

автом.

4. Дисперсію:

як різницю квадратів

як квадрат квадратичного відхилення

методом моментів:

![]() ,

,

;

;  ;

;

А - середина інтервалу (варіанта), якій відповідає найбільша частота

і - величина інтервалу.

![]() , і=15

, і=15

;

;

;

;

![]() .

.

5. Коефіцієнт осциляції:

![]() %.

%.

6. Квадратичний коефіцієнт варіації:

![]() %.

%.

Оскільки ![]() , то статистична

сукупність вважають однорідною, а середню типовою.

, то статистична

сукупність вважають однорідною, а середню типовою.

Для обчислення групових дисперсій виробітку на 100 машинотон сформуємо таблицю.

Визначимо розмір інтервалу за другою інтервальною ознакою (виробітком):

![]()

Таблиця 8

Розрахункові дані для обчислення групових дисперсій

| Групи за кількістю викор. вант. автом. | Групи АТП за виробітком |

Кіл-ть АТП |

Розрахункові дані | |||

|

|

|

|

|

|||

| [20; 35) | [124; 142,5) | 1 | 133,25 | 133,25 | -24,75 | 612,56 |

| [142,5; 161) | 0 | 151,75 | 0,0 | 0,00 | 0,00 | |

| [161; 179,5) | 2 | 170,25 | 340,5 | 12,25 | 300,13 | |

| [179,5; 198] | 0 | 188,75 | 0,0 | 0,00 | 0,00 | |

| Разом | ´ | 3 | ´ | 473,75 | ´ | 912,69 |

| [35; 50) | [124; 142,5) | 2 | 133,25 | 266,5 | -18,75 | 703,13 |

| [142,5; 161) | 7 | 151,75 | 1062,25 | -0,25 | 0,44 | |

| [161; 179,5) | 0 | 170,25 | 0,0 | 0,00 | 0,00 | |

| [179,5; 198] | 1 | 188,75 | 188,75 | 36,75 | 1350,56 | |

| Разом | ´ | 10 | ´ | 1517,5 | ´ | 2054,13 |

| [50; 65) | [124; 142,5) | 0 | 133,25 | 0,0 | 0,00 | 0,00 |

| [142,5; 161) | 0 | 151,75 | 0,0 | 0,00 | 0,00 | |

| [161; 179,5) | 3 | 170,25 | 510,75 | -7,75 | 180, 19 | |

| [179,5; 198] | 2 | 188,75 | 377,5 | 10,75 | 231,13 | |

| Разом | ´ | 5 | ´ | 888,25 | ´ | 411,32 |

| [65; 80] | [124; 142,5) | 5 | 133,25 | 666,25 | -21,75 | 2365,31 |

| [142,5; 161) | 0 | 151,75 | 0,0 | 0,00 | 0,00 | |

| [161; 179,5) | 3 | 170,25 | 510,75 | 15,25 | 697,69 | |

| [179,5; 198] | 2 | 188,75 | 377,5 | 33,75 | 2278,13 | |

| Разом | ´ | 10 | ´ | 1554,5 | 5341,13 | |

| Всього | ´ | 28 | ´ | 4434 | 8719,27 | |

Визначаємо середній виробіток для всієї сукупності:

![]() т/км.

т/км.

Розрахуємо середній виробіток для кожної групи:

![]() т/км;

т/км; ![]() т/км;

т/км;

![]() т/км;

т/км; ![]() т/км.

т/км.

Розраховуємо внутрішньогрупові дисперсії:

;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

Тоді середня із внутрішньо групових дисперсій:

;

; ![]() .

.

Розраховуємо міжгрупову дисперсію:

;

;

Обчислимо загальну дисперсію як суму розрахованих дисперсій:

![]() ;

;

![]() .

.

Перевіримо отриманий результат, обчисливши загальну дисперсію як середньозважену:

![]()

=396,4.

Результати майже збіглися (відхилення склало 0,1 за рахунок заокруглення).

Обчислимо коефіцієнт детермінації:

![]() .

.

Це означає, що 21,47% загальної дисперсії виробітку обумовлено кількістю вантажних автомобілів, а решта 78,53% зумовлено іншими факторами.

Емпіричне кореляційне відношення складає:

![]() .

.

Визначаємо дисперсію долі автотранспортних підприємств третьої групи:

![]() , тод

дисперсія:

, тод

дисперсія:

![]() де d -

частка підприємств групи.

де d -

частка підприємств групи.

![]() .

.

Висновок:

На основі проведених розрахунків можна зробити такі висновки:

1) Середня кількість вантажних автомобілів для всієї сукупності становить 55 автомобілів. Центр ряду розподілу (моду) і медіану обчислювали за допомогою формул графічно, результати за двома показниками становлять відповідно 43,75; 70 53.

2) Розраховуючи показники варіації кількості вантажних автомобілів отримали,

що розмах варіації склав 60, а відхилення варіюючої ознаки від середньої величини

![]() автомобілів. Дисперсія обчислена

трьома методами становить 246,35, а середнє квадратичне відхилення 15,71. Статистична

сукупність однорідна є однорідною, про це свідчить коефіцієнт варіації, який менше

33%. Загальна дисперсія виробітку на 100 машинотонн склала 396,5, обчислювалась

методом складання середньої із внутрішньогрупових дисперсій і міжгрупової дисперс

та як середньозважена.

автомобілів. Дисперсія обчислена

трьома методами становить 246,35, а середнє квадратичне відхилення 15,71. Статистична

сукупність однорідна є однорідною, про це свідчить коефіцієнт варіації, який менше

33%. Загальна дисперсія виробітку на 100 машинотонн склала 396,5, обчислювалась

методом складання середньої із внутрішньогрупових дисперсій і міжгрупової дисперс

та як середньозважена.

3) Коефіцієнт детермінації становить 0,2147, а це означає, що 21,47% загально дисперсії виробітку на 100 машинотонн обумовлено кількістю вантажних автомобілів, а решта 78,53% зумовлена іншими факторами.

4) Емпіричне кореляційне відношення дорівнює 0,4634 і показує, що залежність між виробітком на 100 машинотонн і кількістю вантажних автомобілів середня.

4.3 Ряди динаміки

А. Маємо наступні дані про виробництво основних видів продовольчих товарів на душу населення в Україні:

Таблиця 9

Виробництво продовольчих товарів в Україні

| № | Вид продукції | n-4 | n-3 | n-2 | n-1 | N |

| 72 | Паштет курячий | 7,4 | 8,5 | 7,7 | 6,9 | 6,1 |

Розв’язок:

1) Середній рівень ряду:

![]() .

.

2) 1. Абсолютний приріст ланцюговий:

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

Абсолютний приріст базисний:

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

2. Коефіцієнт зростання ланцюговий:

![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() .

.

Коефіцієнт зростання базисний:

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

3. Темп зростання ланцюговий:

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

Темп зростання базисний:

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

4. Темп приросту ланцюговий:

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

Темп приросту базисний:

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

5. Абсолютне значення одного процента приросту:

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() .

.

3) 1. Середній абсолютний приріст обчислюємо за формулою:

.

.

2. Середній коефіцієнт зростання обчислюємо за формулою:

.

.

3. Середній темп зростання:

![]() .

.

4. Середній темп приросту:

![]() .

.

5. Середнє абсолютне значення одного процента приросту:

![]() .

.

Для наглядності, обчислені показники можна подати у вигляді таблиці:

Таблиця 10

Основні характеристики ряду динаміки

| Показник | Роки | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| Паштет курячий, кг | 7,4 | 8,5 | 7,7 | 6,9 | 6,1 |

| Середній рівень ряду | 7,32 | ||||

|

Абсолютний приріст: ланцюговий базисний |

|||||

| - | 1,1 | -0,8 | -0,8 | -0,8 | |

| - | 1,1 | 0,3 | -0,5 | -1,3 | |

|

Коефіцієнт зростання: ланцюговий базисний |

|||||

| - | 1,15 | 0,91 | 0,9 | 0,88 | |

| - | 1,15 | 1,04 | 0,93 | 0,82 | |

|

Темп зростання,%: ланцюговий базисний |

|||||

| - | 115 | 91 | 90 | 88 | |

| - | 115 | 104 | 93 | 82 | |

|

Темп приросту,%: ланцюговий базисний |

|||||

| - | 15 | -9 | -10 | -12 | |

| - | 15 | 4 | -7 | -18 | |

| Абсолютне значення 1% приросту | - | 0,074 | 0,085 | 0,077 | 0,069 |

| Середній абсолютний приріст | -0,325 | ||||

| Середній коефіцієнт зростання | 0,953 | ||||

| Середній темп зростання,% | 95,3 | ||||

| Середній темп приросту,% | -4,7 | ||||

| Середнє абс. значення 1% приросту | 0,076 | ||||

Висновок:

На основі проведених розрахунків можна зробити такі висновки:

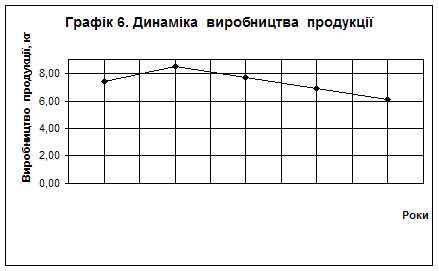

1) Обчислено, що середній рівень виробництва курячого паштету за 5 років становить 7,32 кг. Розраховані аналітичні показники ряду показують, що починаючи з 2002 року виробництво продукції зменшується.

Середні узагальнюючі характеристики ряду динаміки показують, зменшення показників ряду. Так середній абсолютний приріст від’ємний (-0,325), а середній темп зростання менше 100% (95,3%).

Зобразимо динамічний ряд графічно (Графік 6).

![]()

Б.

Таблиця 11. Дані про витрати на рекламу підприємства “ВІК”

| Варіант 2 | Період | Базовий | Минулий | Звітний |

| І квартал | 153 | 155 | 159 | |

| ІІ квартал | 154 | 156 | 160 | |

| ІІІ квартал | 154 | 157 | 161 | |

| ІV квартал | 155 | 158 | 162 |

На основі даних підприємства про витрати на рекламу за три роки проведемо вирівнювання динамічного ряду трьома методами:

Метод ступінчатої середньої (середньої арифметичної):

Таблиця 12

Вирівнювання ряду методом ступінчастої середньої

| Рік | Квартал | Витрати | Сума за 3 кв. | Середні за 3 кв. |

| Базовий | І |

|

461 | 153,7 |

| ІІ | 154 | |||

| ІІІ | 154 | |||

| IV | 155 |

466 |

155,3 | |

| Минулий | І | 155 | ||

| ІІ | 156 | |||

| ІІІ | 157 |

474 |

158,0 | |

| IV | 158 | |||

| Звітний | І | 159 | ||

| ІІ | 160 |

483 |

161,0 | |

| ІІІ | 161 | |||

| IV | 162 |

Метод плинних середніх:

Таблиця 13

Вирівнювання ряду методом плинних середніх

| Рік | Квартал | Витрати | Суми по плинності за 3 кв. | Середні плинні |

| Базовий | І |

|

- | - |

| ІІ | 154 | - | - | |

| ІІІ | 154 | 461 | 153,7 | |

| IV |

|

463 | 154,3 | |

| Минулий | І | 155 | 464 | 154,7 |

| ІІ | 156 | 466 | 155,3 | |

| ІІІ |

|

468 | 156 | |

| IV | 158 | 471 | 157 | |

| Звітний | І | 159 | 474 | 158 |

| ІІ |

|

477 | 159 | |

| ІІІ | 161 | 480 | 160 | |

| IV | 162 | 483 | 161 |

Метод аналітичного вирівнювання ряду по прямій:

Рівняння прямої може бути виражене наступною формулою:

![]() ,

,

де ![]() - значення рівнів вирівняного

ряду, які слід розрахувати;

- значення рівнів вирівняного

ряду, які слід розрахувати; ![]() і

і ![]() - параметри прямої;

- параметри прямої; ![]() - показник часу (роки).

- показник часу (роки).

Параметри ![]() і

і ![]() знаходимо з системи двох рівнянь,

за допомогою способу найменших квадратів:

знаходимо з системи двох рівнянь,

за допомогою способу найменших квадратів:

, де у -

рівні фактичного ряду динаміки,

, де у -

рівні фактичного ряду динаміки,

п - число членів ряду.

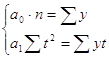

Оскільки ![]() , то отримаємо:

, то отримаємо:

, звідси

, звідси ![]() ;

;  .

.

Таким чином, теоретичні рівні можна легко обчислити:

Таблиця 14

Вирівнювання динамічного ряду по прямій

| Рік | Квартал |

Факт. витрати |

Відхилення від кварт., який має центральне положення |

Розрахунков величини для визначення параметрів рівняння |

Теоретичні витрати | |

|

|

|

|

|

|

||

| базовий | І | 153 | -11 | 121 | -1683 | 152,6 |

| ІІ | 154 | -9 | 81 | -1386 | 153,4 | |

| ІІІ | 154 | -7 | 49 | -1078 | 154,2 | |

| IV | 155 | -5 | 25 | -775 | 155 | |

| минул. | І | 155 | -3 | 9 | -465 | 155,8 |

| ІІ | 156 | -1 | 1 | -156 | 156,6 | |

| ІІІ | 157 | 1 | 1 | 157 | 157,4 | |

| IV | 158 | 3 | 9 | 474 | 158,2 | |

| звітний | І | 159 | 5 | 25 | 795 | 159 |

| ІІ | 160 | 7 | 49 | 1120 | 159,8 | |

| ІІІ | 161 | 9 | 81 | 1449 | 160,6 | |

| IV | 162 | 11 | 121 | 1782 | 161,4 | |

| Всього | 1884 | 0 | 572 | 234 | - | |

Підставляючи з таблиці потрібні суми одержимо, що:

![]() ;

; ![]() , тоді

, тоді ![]() .

.

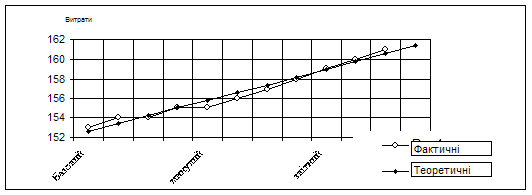

Підставляючи в дане рівняння значення t, отримаємо шукані т

теоретичні рівні динамічного ряду. Зображення подано на графіку 7:

Графік 7. Витрати на рекламу (фактичний і вирівняний ряди)

Розрахуємо показники сезонної хвилі:

Висвітлити і виміряти ступінь сезонних коливань можна за допомогою індекса сезонності:

![]() ,

, ![]() ,

, ![]()

![]() ;

; ![]() ;

;

![]() .

.

Розрахунки подамо у вигляді таблиці:

Таблиця 15

Розрахункова таблиця для обчислення індекса сезонності

| Рік | Квартал |

Фактичні витрати |

Теоретичні витрати | Індекси сезонності | |

|

|

|

для |

для |

||

| базовий | І | 153 | 152,6 | 0,994 | 1,003 |

| ІІ | 154 | 153,4 | 1,000 | 1,004 | |

| ІІІ | 154 | 154,2 | 1,000 | 0,999 | |

| IV | 155 | 155 | 1,006 | 1,000 | |

| минул. | І | 155 | 155,8 | 0,990 | 0,995 |

| ІІ | 156 | 156,6 | 0,997 | 0,996 | |

| ІІІ | 157 | 157,4 | 1,003 | 0,997 | |

| IV | 158 | 158,2 | 1,010 | 0,999 | |

| звітний | І | 159 | 159 | 0,991 | 1,000 |

| ІІ | 160 | 159,8 | 0,997 | 1,001 | |

| ІІІ | 161 | 160,6 | 1,003 | 1,002 | |

| IV | 162 | 161,4 | 1,009 | 1,004 | |

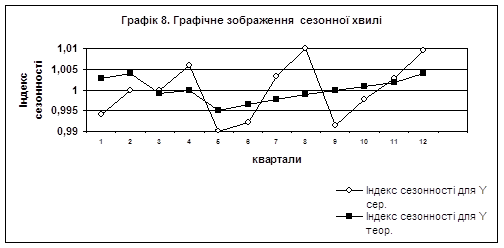

Графічне зображення хвилі сезонних коливань зображено на графіку 8:

Обчислимо показники варіації сезонної хвилі, але для цього спочатку побудуємо допоміжну таблицю:

Таблиця 16

Розрахункова таблиця для обчислення показників варіац сезонної хвилі

| Рік | Квартал |

|

|

|

| базовий | І | 0,994 | 0,006 | 0,000036 |

| ІІ | 1,000 | 0,000 | 0,000 | |

| ІІІ | 1,000 | 0,000 | 0,000 | |

| IV | 1,006 | 0,006 | 0,000036 | |

| минулий | І | 0,990 | 0,01 | 0,0001 |

| ІІ | 0,997 | 0,003 | 0,000009 | |

| ІІІ | 1,003 | 0,003 | 0,000009 | |

| IV | 1,010 | 0,01 | 0,0001 | |

| звітний | І | 0,991 | 0,009 | 0,000081 |

| ІІ | 0,997 | 0,003 | 0,000009 | |

| ІІІ | 1,003 | 0,003 | 0,000009 | |

| IV | 1,009 | 0,009 | 0,000081 | |

| Разом: | 12 | 0,062 | 0,00047 | |

![]()

![]() 1) амплітуда

коливань

1) амплітуда

коливань

![]() ;

;

середнє лінійне відхилення

![]() ;

;

середнє квадратичне відхилення

;

;

дисперсія ![]()

![]() ;

;

коефіцієнт варіації

![]() , де

, де ![]() .

.

Висновок:

На основі проведених розрахунків можна зробити такі висновки:

1) Щоб виявити більш чітку тенденцію зміни витрат на рекламу, було застосовано для її розрахунку спеціальні статистичні методи, а саме: метод ступінчастих середніх, метод плинних середніх та метод аналітичного вирівнювання. В результаті отримали більш плавну тенденцію збільшення витрат на рекламу підприємства. А обчислені, методом аналітичного вирівнювання теоретичні витрати показують незначні відхилення від фактичних.

2) Обчислені сезонні коливання також є незначними. Амплітуда коливань становить 0,01, середнє лінійне відхилення - 0,0052 (або 0,52%), середнє квадратичне відхилення - 0,0063 (0,63%), дисперсія - 0,000039, а коефіцієнт варіації склав 0,63%.

4.4 Індекси

А.

Таблиця 17. Дані про реалізацію товарів

| № | Назва товару | Кількість реалізованого товару (тон) | Середньорічна ціна за тону, тис. грн. | ||

| Базовий | Звітний | Базовий | Звітний | ||

| 72 | Паштет курячий | 2973 | 3270 | 3,17 | 3,49 |

| 73 | Паштет свинний | 5671 | 6238 | 5,87 | 6,46 |

Розв’язок:

1. а) Індивідуальні індекси цін:

![]() , 1)

, 1) ![]() ;

;

2) ![]() .

.

Ціна на паштет курячий і на паштет свининий в звітному році порівняно з базисним зросла на 10%. б) Індивідуальні індекси кількості проданого товару:

![]()

1) ![]() ;

;

2) ![]() .

.

В звітному році паштет курячий і паштет свининий було продано на 10% більше, ніж у базовому періоді. в) Індивідуальні індекси товарообороту:

![]() ;

;

1) ![]() ;

;

2) ![]() .

.

Товарооборот на паштет курячий і паштет свининий в звітному році порівняно з базисним збільшився на 21%.

2. Загальний індекс фізичного обсягу реалізації:

;

; ![]() .

.

В звітному періоді порівняно з базисним товарів було продано на 10% більше.

3. Загальний індекс товарообороту:

;

; ![]() .

.

Товарооборот на паштет курячий і паштет свининий в звітному періоді зріс на 21%.

4. а) Загальний індекс цін:

![]()

Ціни на товари в звітному періоді зросли на 10%.

б) Сума економії чи перевитрат від зміни ціни, складатиме:

![]() .

.

Зміна товарообороту:

за рахунок зміни ціни:

![]()

Отже зміна товарообороту за рахунок зміни ціни складає 4726,82 тис. грн. за рахунок зміни кількості проданого товару:

![]()

Отже, зміна товарообороту за рахунок зміни обсягу продажу становить 4269,78 тис. грн.

Покажемо взаємозв’язок обчислених індексів:

![]() ;

;

![]() .

.

Результати збіглися, що свідчить про правильність розрахунку.

Б. Таблиця 18

Дані про середньорічну заробітну плату та чисельність працюючих

| Галузь | Середньорічна кількість працівників, (чол) | Середньорічна заробітна плата одного працівника, (тис. грн) | ||

| Базовий | Звітний | Базовий | Звітний | |

| 72 | 654 | 719 | 164 | 180 |

| 73 | 247 | 272 | 62 | 68 |

Розв’язок:

1. Для обчислення зміни середньомісячної заробітної плати працівників визначимо ндекс змінного складу:

тоді:

тоді:

Отже середньомісячна заробітна плата працівників збільшилась на 9,7%.

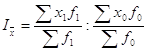

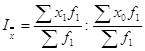

2. Для того щоб визначити, що більшою мірою вплинуло на зміну середньо заробітної плати: зміна її рівня окремо на кожній галузі чи зміна в структур чисельності працівників галузей, обчислимо відповідно індекс фіксованого складу та індекс структурних зрушень:

;

;

;

;

Таким чином, за рахунок зміни заробітної плати окремо на кожній галузі середньорічна заробітна плата підвищилась на 9,8%, а зміни чисельності працюючих не вплинула на зміну середньорічної заробітної плати.

Можна показати взаємозв’язок між обчисленими індексами:

![]() .

.

Результати збіглися, що свідчить про правильність розрухунків. Математично доведено залежність між індексами.

Висновки

Дана робота є прикладом практичного застосування дисципліни “Статистика". Її завдання охоплюють різноманітні напрямки статистичних досліджень. Ця курсова робота охоплює наступні теми загальної теорії статистики: “Зведення й групування статистичних матеріалів", “Ряди розподілу”, “Середні величини", Показники варіації", “Ряди динаміки” та “Індекси” й основні теми соціально-економічної статистики.

На основі вивчених тем, курсової роботи можна зробити такі висновки:

1) Статистичне зведення - це упорядкування, систематизація я наукова обробка статистичних даних з метою одержання узагальнюючих характеристик явища, яке вивчається по цілому ряду істотних для нього ознак.

2) Однією із найважливіших характеристик сукупності є середні. Вона вказує на розмір кількісно варіюючої ознаки, який віднесений до одиниц сукупності.

3) Динамічний ряд являє собою перелік числових значень певного статистичного показника в послідовні моменти чи періоди часу.

4) Річні рівні багатьох показників суттєво залежать від сезону. В таких випадках при збільшенні інтервалів, закономірність зміни не лише не проявляється, але і затуманюється. Лише спостереження за місячними рівнями дозволяє виявити коливання в ряді викликані впливом сезонності.

Під час виконання даної роботи були вирішені наступні завдання: закріплено теоретичні знання з раніше вивченої дисципліни “Вища математика” та засвоєно основні поняття та терміни дисципліни “Статистика", оцінено можливост практичного застосування набутих теоретичних знань для роз’язання конкретних економічних задач, засвоєні методи систематизації даних та обчислення узагальнюючих статистичних показників, набуто вміння оцінювати ряди динаміки, вивчено індексний метод, кореляційний зв’язок між показниками, закріплен знання з основних розділів соціально-економічної статистики.

Список використаної літератури

1. Головач А.В., Ерина А.М., Трофимов В.Н. Критерии математической статистики в экономических исследованиях - М.: Статистика 1983.

2. Економическая статистика. К.: Межрегиональная Академия управления персоналом, 1999 - 82 с.

3. Закон України про державну статистику. Голос України, 1992. №201 від 17.09.92 р.

4. Методичні вказівки 063-278 до виконання курсово роботи з курсу “Статистика" для студентів спеціальності 7.050.106 “Облік аудит" заочної форми навчання / Кушнір Н.Б., Горбачук Ю.А., - Рівне: РДТУ. 2001. - 36 с.

5. Методичні вказівки 063-279 до виконання курсово роботи з курсу “Статистика" для студентів спеціальності 7.050.106 “Облік аудит" заочної форми навчання / Кушнір Н.Б., Горбачук Ю.А., - Рівне: РДТУ. 2001. - 36 с.

6. Міжнародна статистика. Т.: Економічна думка, 2000 - 194 с.

7. Социально-економическая статистика. Учебник. Под ред. А.В. Головача. - К.: Вища школа, 1991 - 210 с.

8. Статистика. Збірник задач: Навч. Посібник / За редакцією А.В. Головача та ін. - К.: Вища школа, 1994.

9. Статистика. Підручник за ред. А.В. Головача, А.М. Єріної, О.В. Козирева. - К.: Вища школа, 1993 - 623 с.

10. Статистика: Підручник / За наук. редакцією С.С. Герасименка - К., 2000 - 467 с.

11. Статистический словарь. Под ред. М.А. Королева 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1989. - 623 с.

12. Статистичний щорічник України за 2004 р. / за ред. О.Г. Осауленко. - К.: ”Техніка” 2005 р.

13. Статистичний щорічник України за 2003 р. / за ред. О.Г. Осауленко. - К.: ”Техніка” 2004 р.

14. Теорія статистики: Практикум - К.: Тов “Знания", КОО, 1997.

Додатки

Додаток 1

Таблиця 19

Виробництво товарів легкої промисловості

| 1913 | 1940 | 1950 | 1955 | 1960 | 1965 | 1970 | 1975 | 1980 | |

|

Тканини, млн. м2 |

10,0 | 27,9 | 41,3 | 104,8 | 214,2 | 341 | 503 | 810 | 985 |

| бавовняні | 4,7 | 13,8 | 20,6 | 48,2 | 97,7 | 184 | 238 | 410 | 481 |

| вовняні | 5,3 | 12,0 | 7,9 | 13,9 | 25,9 | 30 | 66 | 72 | 75 |

| лляні | - | 2,1 | 0,4 | 0,1 | 0,4 | 31 | 61 | 81 | 82 |

| шовкові | - | - | 1,3 | 14,1 | 39,8 | 48 | 88 | 178 | 258 |

| Неткані матеріали типу тканин | - | - | - | - | 0,0 | 4 | 13 | 31 | 51 |

| Трикотажні вироби, млн. шт. | ... | 42,4 | 35,3 | 93,8 | 129 | 180 | 218 | 168 | 194 |

| Панчішно-шкарпетков вироби, млн. пар | ... | 79,4 | 79,9 | 166 | 213 | 271 | 283 | 324 | 354 |

| Взуття млн. пар | 8,0 | 40,8 | 28,8 | 43,8 | 76,8 | 95,3 | 149 | 165 | 177 |

| Валяне взуття (включаючи фетрове), тис. пар | ... | 413 | 502 | 1008 | 1628 | 1782 | 1521 | 1304 | 1459 |

| Гумове взуття, млн. пар | ... | 0,5 | 1,5 | 2,8 | 5,2 | 7,5 | 12,3 | 21,4 | 22,4 |

|

Килими, килимов вироби, тис. м2 |

... | ... | ... | ... | 283 | 368 | 679 | 1558 | 2565 |

| Сумки (без дитячих, польових і спец), тис. шт. | ... | ... | ... | ... | ... | ... | 11215 | 9619 | 10043 |

| Ремені, тис. шт. | ... | ... | ... | ... | ... | ... | 1319 | 2946 | 4056 |

| 1985 | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | |

|

Тканини, млн. м2 |

1160 | 1210 | 169 | 67 | 75 | 90 | 77 |

| бавовняні | 534 | 565 | 78 | 37 | 41 | 54 | 36 |

| вовняні | 67 | 72 | 15 | 7 | 6 | 6 | 5 |

| лляні | 96 | 98 | 20 | 3 | 6 | 4 | 0,5 |

| шовкові | 283 | 283 | 19 | 7 | 7 | 6 | 10 |

| Неткані матеріали типу тканин | 139 | 161 | 23 | 13 | 15 | 20 | 26 |

| Трикотажні вироби, млн. шт. | 320 | 351 | 27,0 | 16,5 | 21,8 | 25,3 | 30,3 |

| Панчішно-шкарпетков вироби, млн. пар | 388 | 443 | 119 | 40,0 | 37,0 | 41,4 | 43,9 |

| Взуття млн. пар | 186 | 196 | 20,6 | 13,5 | 15,2 | 15,0 | 15,9 |

| Валяне взуття (включаючи фетрове), тис. пар | 1228 | 1359 | 92 | 9 | 8 | 3 | 0,5 |

| Гумове взуття, _т. _. пар | 29,3 | 32,3 | 7,3 | 2,2 | 2,5 | 2,7 | 3,6 |

|

Килими, килимов вироби, тис. м2 |

2653 | 3145 | 281 | 5189 | 4657 | 3873 | 4172 |

| Сумки (без дитячих, польових і спец), тис. _т. | 11837 | 12303 | 1867 | 820 | 928 | 2003 | 3932 |

| Ремені, тис. _т. | 7044 | 4542 | 40 | 6 | 161 | 11 | 2 |

Додаток 2

Таблиця 20

Валовий збір сільськогосподарських культур

| 1985 | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Льон-довгунець, тис. т. | 114 | 108 | 48 | 8 | 12 | 11 | 11 | 16 |

© 2010 Интернет База Рефератов