Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Сучасні проблеми розвитку підприємницької діяльності в Україні

Курсовая работа: Сучасні проблеми розвитку підприємницької діяльності в Україні

Сучасні проблеми розвитку підприємницької діяльності в Україні

ЗМІСТ

ВСТУП.. 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ РОЗВИТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ 5

1.1. Економічна сутність та основні функції підприємницької діяльності. 5

1.2. Організаційно-правові форми підприємницької діяльності, їх переваги та недоліки. 8

1.3. Договірн взаємовідносини в підприємницькій діяльності.. 17

ВИСНОВКИ ДО РОЗДІЛУ 1. 23

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ВІДТВОРЮВАЛЬНОГО ПРОЦЕСУ НА МАШИНОБУДІВНОМУ ПІДПРИЄМСТВІ ЗА ВАРІАНТОМ 3. 25

ВИСНОВКИ І ПРОПОЗИЦІЇ 42

Додаток А.. 43

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 45

Статтею 1 Закону України "Про підприємництво" від 7 лютого 1991 р. підприємництво визначено як безпосередня самостійна, систематична, на власний ризик діяльність по виробництву продукції, виконанню робіт, наданню послуг з метою отримання прибутку, яка здійснюється фізичними та юридичними особами, зареєстрованими як суб'єкти підприємницької діяльності у порядку, встановленому законодавством.

Створення (заснування) суб'єкта підприємницької діяльності юридичної особи, а також володіння корпоративними правами не є підприємницькою діяльністю, крім випадків, передбачених законодавством.

Підприємницька діяльність, як один із напрямків господарської діяльності, характеризується такими ознаками:

- ініціативністю, яка означає, що підприємець починає свою діяльність відповідно до потреб ринку на свій розсуд та без будь-яких застережень;

- систематичністю підприємницької діяльності, що підкреслює її постійний характер;

- власним ризиком підприємця - він ладен відчути на собі як позитивні, так і негативн наслідки підприємницької діяльності, зокрема випадкову загибель свого майна;

- метою

підприємницької діяльності, себто одержанням прибутку;

здійсненням підприємництва від свого імені та під свою майнову

відповідальність.

Підприємницька діяльність завжди ма комерційний характер. Ці ознаки свідчать про те, що підприємцем може бути визнаний лише той суб'єкт права, котрий здійснює господарську діяльність, діючи від свого імені, тобто фізична та юридична особа. Діяльність, спрямована на одержання прибутку, але не господарська, не є підприємницькою. Чинне законодавство, проголошуючи свободу підприємницької діяльності, водночас в нтересах держави й суспільства встановлює для неї певні обмеження, за якими цю діяльність можна поділити на три види: вільну, дозвільну (ліцензовану) державну.

Вільна підприємницька діяльність характеризується тим, що підприємець має право без будь-яких обмежень здійснювати самостійно будь-яку діяльність, що не суперечить чинному законодавству (згідно з принципом "Дозволено все, що не заборонено законом").

В даній роботі на меті поставлено розкриття теоретичної сутності та законодавчих засад підприємницької діяльності в Україн та аналіз ефективності відтворювального процесу на машинобудівному заводі. Робота складається з двох основних розділів, кожен з яких містить висновки.

РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ РОЗВИТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

1. Законодавче забезпечення - формування чинного законодавства України стосовно підприємницької діяльності та його вдосконалення.

Базою цього забезпечення законодавчі та інші нормативно-правові акти, відповідні норми цивільного, кредитно-фінансового, податкового, адміністративного, трудового та інших галузей чинного законодавства, основними з яких є Закони України "Про підприємництво". "Про власність". "Про підприємства України". "Про господарські товариства", що були затверджені ще 1991 року та безперечно потребують серйозного перегляду. Крім того, виникла об'єктивна необхідність ухвалити низку нових нормативних та інструктивних документів, зокрема щодо розвитку приватного та малого бізнесу, зокрема. Підприємці давно очікують на прийняття Законів України "Про державну підтримку підприємництва". "Про приватну власність". "Про ліцензування". "Про малі підприємства". "Про кредитн спілки" тощо.

2. Нормативне регулювання щодо підприємств державного сектору, коли держава як власник основних засобів виробництва директивне впроваджує певні нормативи і здійснює контроль за цим процесом. Для підприємств недержавного сектору нормативне регулювання здебільшого має індикативний характер. Нормативне регулювання полягає в установленні державою граничних розмірів окремих показників, що характеризують якісний стан підприємств. Нині використовуються такі показники:

- норматив рентабельност застосовується для визначення рівня прибутковості суб'єкта господарювання. Як фіксований показник може використовуватись для державного регулювання окремих галузей економіки, котрі мають пріоритетне значення для суспільства;

- норматив амортизаційних відрахувань застосовується з метою визначення терміну оновлення основних виробничих фондів, що особливо важливо за умов НТП. Оскільки амортизацій] відрахування є складовим елементом собівартості продукції, то в такий спосіб можна також впливати на процес оподаткування прибутку. Використання норм амортизації як засобів державного регулювання часто називають амортизаційною політикою.

- норматив обігових коштів - показник, що застосовується для визначення раціонального обсягу товарно-матеріальних ресурсів і грошових коштів, необхідних для нормального здійснення підприємницької діяльності;

- різноманітні екологічні нормативи, що є складовими екологічної політики держави.

3. Адміністративне регулювання як складова нормативно-правового забезпечення підприємництва має цілий арсенал адміністративних засобів, що базуються на силі державної влади і включають різного роду заборони, дозволи, примушування тощо.

Основними видами адміністративного регулювання, що використовуються нині, є державна реєстрація підприємства, ліцензування, сертифікація та стандартизація.

Розуміння сутності підприємництва зв'язано також з визначенням його ролі в економіці різних рівнів системи господарювання. Конкретно роль і значення підприємництва в економічному розвитку країни можна звести до наступного:

1. Підприємництво слугує важелем для зміни структури економіки. Для підприємців основний спонукальний мотив можливість одержання прибутку. Вони майже завжди концентрують свої дії на розвитку перспективних напрямків господарської діяльності, віддача від яких може перевершити середні показники.

2. Розвиток підприємництва створю «поживне середовище» для конкуренції. Забезпечуючи освоєння перспективних виробництв, підприємці сприяють швидшому оновленню техніко-технологічної бази номенклатури продукції фірми. Вони стимулюють господарську активність, підтримуючи конкуренцію й існуючий ринок.

3. Підприємництво можна вважати каталізатором економічного розвитку. Цей своєрідний прискорювач істотно вплива на структурну перебудову в економіці; збільшення обсягів виробництва і надання послуг; стимулювання інвестиційної діяльності; підвищення рівня попиту пропозиції; прискорення темпів економічного розвитку національної економіки в цілому.

4. Підприємництво сприяє економ раціональному використанню всіх ресурсів. Діяльність підприємця нерозривно зв'язана з господарським ризиком. Саме ця обставина є потужним стимулом економії ресурсів, вимагає від підприємця детального аналізу рентабельност проектів, відповідального ставлення до інвестицій, раціонального витрачання ресурсу, найму робочої сили.

5. Підприємництво забезпечу сильнодіючі стимули до високоефективної праці. У більшості випадків особистості, котрі мають власний бізнес і завдяки цьому сильніші спонукальн мотиви, більше заінтересовані в якісній і продуктивній праці, ніж найман працівники. Такий психологічний феномен вільної праці для одержання власного зиску забезпечує ще більший виграш для економіки в цілому.

Розглянуті вище прояви значущост підприємницької діяльності дозволяють зробити загальний висновок.

Підприємництво виконує особливу функцію в економіці і народному господарстві, змістова сутність якої зводиться до оновлення економічної системи, створення інноваційного середовища, що спричиня руйнацію традиційних структур і відкриття шляху до перетворень, зрештою ста тією силою, котра прискорює рух економіки по шляху ефективності, раціоналізації, бережливості і постійного оновлення.

Нагромаджений досвід усіх без винятку ндустріальне розвинутих країн з ринковою економікою соціального спрямування незаперечне підтверджує, що підприємництво – необхідна умова досягнення економічного успіху.

1.2 Організаційно-правов форми підприємницької діяльності, їх переваги та недоліки

Підприємництво як форма ініціативно діяльності з метою отримання прибутку може здійснюватися у двох основних видах або їх комбінаціях:

– перший – здійснення будь-якого виду виробничо діяльності (тобто виробництво товару, продукту, послуг);

– другий – виконання посередницької функції (переміщення товарів від виробника до споживача, торгівля тощо).

З огляду на загальнодержавн (національні) інтереси пріоритетного значення має набувати перший вид (тип) підприємницької діяльності, оскільки суспільне багатство залежить насамперед від стану сфери матеріального виробництва. Водночас суспільство має сприяти розвитку й другого виду (типу) підприємницької діяльності. Це зумовлено тим, що рівень і якість життя, комфорт членів суспільства визначаються багато в чому рівнем розвитку посередницької сфери (прогресивна організація торгівл постачання населення товарами першої необхідності тощо). Крім того, посередницька підприємницька діяльність сприяє:

– підвищенню продуктивності праці безпосередніх продуцентів товарів для населення на основі звуження спеціалізації виробничих підприємств;

– прискоренню кругообігу капіталу, зростанню ефективност його використання;

– насиченню (до раціональних меж) ринку необхідними товарами (послугами) тощо.

Відтак між виробниками і посередниками виникають партнерські довірчі взаємини і господарська кооперація щодо розв'язання спільних завдань.

Отже, тип (вид) підприємницько діяльності визначається тим місцем, яке воно займає у процесі задоволення споживчого інтересу.

Виробнича підприємницька діяльність. За своєю спрямованістю, масштабами розвитку і впливом на ефективність системи господарювання та якість суспільного життя виробнича підприємницька діяльність визначальною, провідною. Тому важливо виокремити і детальніше охарактеризувати насамперед виробниче підприємництво, його типологію і форми.

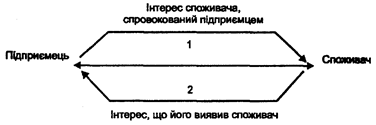

У межах першого типу підприємницько діяльності існує можливість більш-менш конкретної спеціалізації виробничо структури. Задля усвідомлення такої можливості і необхідності доцільно розглянути класичну схему підприємницької діяльності, що відображає об'єктивно наявне протиріччя між суб'єктами економічних відносин: підприємець ↔ споживач. Зазначене протиріччя не є антагоністичним (існує і взаємозалежність між названими суб'єктами). В такому своєрідному протистоянні активна роль зберігається за підприємцем, який по відношенню до споживача може діяти одним з двох можливих способів:

Рис. 1.1. Класична схема підприємницької діяльності

Інтерес споживача, спровокований підприємцем, – це усвідомлений підсумок діяльності підприємця щодо виявленого неусвідомленого інтересу споживача. Він спричинений рішенням підприємця виробляти нові (нетрадиційні) для ринку товари.

Виявлений інтерес споживача – результат вивчення очевидних, але не задоволених потреб споживача, які можна задовольнити, розвиваючи активність підприємця (наприклад, збільшуючи виробництво чогось). Такий підхід можна вважати виправданим за наявност дефіциту виробництва, властивого суспільству з низьким рівнем соціально-економічного розвитку.

Відтак можна дійти ще одного важливого висновку: підприємництво у сфері виробництва може і мусить орієнтуватися на продукування і просування на ринок традиційних і нових (бажано принципово нових) товарів. Цього можна домогтися за умови постійно здійснювано нноваційної діяльності на фірмі.

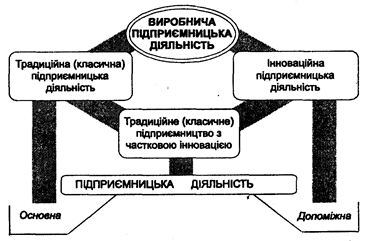

Загальна типологія підприємницько діяльності, тобто її розчленування на окремі структурні елементи та їх групування в певні блоки за сутнісно змістовою характеристикою, у сфер виробництва представлена на рис. 2.2. Вона свідчить про те, що підприємництво у сфері безпосереднього виробництва товарів насамперед має орієнтуватися на продукування і поставку на ринок традиційних або інноваційних їх видів.

Рис. 1.2. Загальна типологія виробничої підприємницької діяльності

Зазначена вище класифікація типів підприємницької діяльності базується на усталеному переконанні, що виробництво просування на ринок традиційних товарів здійснюється з використанням техніко-технологічних новацій, якісних характеристик продуктів, нових елементів організації виробничих процесів тощо. У такому випадку йдеться про виробництво традиційних видів продукції з використанням часткових інновацій. Якщо ж виробництво не частково, а повністю базується на інноваціях, то результатом такої його організації с поява нового (тобто такого, що раніше не існував) товару або продукту з принципово новими властивостями чи навіть сферами використання.

Практика господарювання дає багато прикладів того, що виробнича підприємницька діяльність може мати основний або допоміжний характер. Основними прийнято вважати ті види підприємницько активності, результатом яких є виробництво готової до кінцевого споживання продукції. До допоміжних належать види підприємницької діяльності, результатом яких є розробка і передача товаровиробникам нової техніки, технології, інших нновацій – способів, методів, застосування котрих у процесі виробництва впливає на підвищення якісних або кількісних характеристик продукції.

Варто звернути увагу на те, що допоміжними вважаються види підприємництва, результати яких мають не лише уречевлений характер (наприклад, інжинірингова, конструкторська діяльність), а й такий, котрий не втілюється у конкретних предметах (речах) (наприклад, консалтингова, маркетингова, лізингова, факторингова та інша подібна діяльність).

Посередницька підприємницька діяльність. Загальновідомо, що на ринку мають бути присутні або самі виробник і споживач (продавець покупець), або їхні представники. Особи (юридичні чи фізичні), що представляють нтереси виробників або споживачів, а самі не є такими, прийнято називати посередниками. Підприємницька діяльність у сфері посередництва має на мет нтегрувати економічні інтереси виробників і споживачів.

На погляд виробника посередництво підвищує ефективність його діяльності, оскільки дозволяє зосереджувати свою активність лише на виробництві, передаючи функцію просування товару на ринок посереднику, котрий є також професіоналом, але тільки у цій специфічній сфер діяльності. Завдяки цьому скорочується строк оборотності капіталу підвищується прибутковість виробництва.

Підприємницька діяльність у сфер посередництва практично здійснюється в цілком конкретній формі (рис. 1.3).

Досить поширеною формою посередництва виступає агентування, тобто практика господарювання, за якої агент посередником від імені і на користь відповідно виробника або споживача. Особу, від імені і на користь якої діє агент, називають принципалом. Причому принципалом може бути як власник товару, що доручає агенту продати його, так споживач, котрий делегує агенту право купити (придбати) потрібний йому товар.

Розрізняють кілька типів агентів:

– агенти виробників;

– повноважні агенти зі збуту продукції;

– агенти по закупках товарів.

Агенти виробників (представники виробників) представляють інтереси кількох виробників товарів, що доповнюють один одного. Повноважні агенти зі збуту отримують право на збут усієї продукц ніби відділом збуту, але не входять до організаційної структури виробника, взаємодіючи з ним на договірних умовах. Агенти по закупках найчастіше займаються підбором потрібного асортименту продукції (наприклад, певних партій товарів для роздрібної торгівлі).

Рис. 1.3. Структурн елементи (форми, види, суб'єкти) посередницької підприємницької діяльності

Правовою основою здійснення подібних відносин є агентська угода (договір), укладена між принципалом і агентом. За цим договором агент зобов'язується від імені принципала продати (купити) товар на визначених у договорі умовах. Ключовими умовами угоди (договору) є ціна товару і розмір агентської винагороди. У випадку, коли агент виконує функцію продавця, ціна товару в угоді (договорі) фіксується на її мінімально припустимому рівні. Але оскільки, як правило, розмір агентської винагороди встановлюється у відсотках від ціни реалізації, то агент природно буде намагатися продати ту або іншу партію товару за максимально можливою в конкретних умовах ціною. Таким чином досягається збіг економічних інтересів взаємодіючих (співпрацюючих) партнерів.

Якщо агенти співпрацюють з принципалами на довгостроковій (постійній) основі, то посередницькі функції одноразового для покупця чи продавця агента виконує брокер – посередник при укладанні угоди, основним завданням якого є звести покупців з продавцями та допомогти в досягненні між ними домовленості. Брокер нічим не ризикує; він діє за дорученням клієнтів, отримуючи від них спеціальну винагороду.

Агенти інколи можуть виступати як оптовикн-комісіонери, котрі самостійно розпоряджаються товаром, приймаючи його на комісію. Комісіонер діє згідно з договором комісії, який укладається між ним принципалом, котрий у даному випадку іменується комітентом, тобто особою, що дає доручення іншій особі (комісіонеру) здійснити певну операцію від імен останнього. При здійсненні комісійних операцій передбачається винагорода, розмір якої встановлюється як певний відсоток від суми торгової операції чи різниці між призначеною комітентом ціною і фактичною продажною ціною.

До комісійних належать також операц консигнації – вид торгово-посередницьких послуг, коли посередник (в даному випадку – консигнант) реалізує товар зі власного складу на основі договору доручення. Діяльність консигнанта, котрий звичайно є власником складських приміщень і водночас – купцем-оптовиком, зводиться до того, що він прийма товари на відповідальне зберігання з наступною їх реалізацією, але при цьому зобов'язується не продати, а лише запропонувати продукцію можливому покупцев за першої ж зручної нагоди. В основному консигнація поширена у сфері оптових поставок певних партій товарів у роздрібну мережу.

Продовженням і подальшим збільшенням масштабів системи агентування є безпосередня торгово-комерційна діяльність. У цій діяльності віддавна виокремлюють і повсюдно застосовують оптову та роздрібну торгівлю різними товарами.

Початковою і основною ланкою-посередником у торгово-комерційній сфері є оптово-роздрібні фірми, котр безпосередньо реалізують продукцію виробничого і споживчого призначення, використовуючи загальновідомі форми продажу товарів. До особливої категор зовнішньоторговельних фірм, що здійснюють широкий спектр експортно-імпортних операцій, включаючи організацію різних виставок і активну рекламу, належать торгові доми. Звичайно питання про надання певній фірмі статусу торгового дому вирішують вищі органи державного управління економікою. Сама назва «Торговий дім» не відображає конкретну організаційно-правову форму відповідної фірми, а вказує лише на профіль діяльності. За умови виходу на зовнішній ринок торгов доми засновують свої представництва в інших країнах.

У формуванні каналів збуту готових виробів певну роль відіграють дистриб'ютори – посередники, що спеціалізуються на придбанні товарів безпосередньо у виробників та їх реалізації (розподілі) своїм постійним клієнтам. Розрізняють два типи дистриб'юторів: дистриб'ютори товарів промислового призначення (їхніми партнерами є підприємці, як продукують готову для споживання продукцію) і дистриб'ютори, що продають товари роздрібній мережі.

До поширених форм посередницьких операцій належить дилерство. Дилерами вважаються юридичні або фізичні особи (посередницькі структури), які здійснюють перепродаж товарів від свого імені та за власний рахунок. Дилерський прибуток формується у вигляді різниці між ціною придбання та ціною продажу товару самим дилером. В окремих випадках розрахунки дилера з відповідним принципалом за одержуваний від нього товар здійснюються за умови його обов'язкової реалізації. Відповідно до умов особливого договору дилери можуть надавати замовникам інформацію щодо кон'юнктури ринку, послуги рекламного характеру, а також здійснювати післяпродажне обслуговування технічних виробів.

Комівояжери – це підприємці-посередники, які не просто продають, а й доставляють товари покупцям, тобто здійснюють продаж з доставкою. Звичайно комівояжерські функц виконують роз'їзні представники торгових фірм, що пропонують покупцям товари за зразками. Як свідчить практика, комівояжери можуть забезпечувати достатньо ефективну рекламу і створювати міцні канали збуту продукції, а в окремих (необхідних) випадках навіть здійснювати післяпродажне її технічне обслуговування.

До посередництва як виду підприємницької діяльності правомірно відносять аукціонну форму торгівлі. В практичному здійсненні беруть участь такі три суб'єкти господарських взаємовідносин:

Аукціон являє собою прилюдний торг, форму змагання покупців за право придбання товару, що виставляється на аукціонний продаж. Пропоновані на аукціон товари мають певну стартову ціну, а хній аукціонний продаж здійснюється лотами. Стартова ціна – це початкова ціна, що встановлюється аукціонатором і з рівня якої розпочинається торг під час проведення аукціону, а лот – неподільна партія товару, що виставляється на аукціон.

Найбільш широко використовується аукціонна форма торгівлі всередині країни (внутрішньодержавна). Але існують періодично проводяться міжнародні аукціони. На такі аукціони звичайно виставляються скакові коні, хутряна сировина, прянощі, чай, тютюн, предмети антикваріату тощо.

Особливим видом професійно підприємницької діяльності є біржове підприємництво, головним і єдиним суб'єктом котрого виступають біржі. Біржа є особливою організаційною формою оптової торгівлі. Звичайно кожній біржі притаманна відповідна спеціалізація, що обмежується певним регіоном країни (регіональні універсальні біржі) або визначається вибраним профілем діяльності. За останньою ознакою виокремлюють:

– товарні біржі (спеціалізуються на оптовій торгівл масовими товарами, що мають чіткі та стійкі якісні параметри);

– фондові біржі (спеціалізовані центри з купівлі-продажу цінних паперів);

– валютні біржі (місця здійснення операцій з купівлі-продажу золота і валюти);

– біржі праці (організаційне утворення для обліку потреб пропонування робочої сили, сприяння працевлаштуванню з організацією перенавчання).

Підприємництво у біржовій діяльност може бути зв'язане зі створенням біржі як комерційної структури або з організацією брокерської контори. Проведенням усіх операцій на біржі займаються біржові брокери, тобто посередники, які мають сприяти встановленню необхідних контактів між заінтересованими сторонами (клієнтами) та укладанню відповідних угод. За виконані операції брокер отримує брокерську винагороду в розмірі, узгодженому з клієнтами, або за таксою, встановленою біржовим комітетом.

У процесі біржового підприємництва виконуються й деякі специфічні операції. Найважливішими з них є ф'ючерсн контракти й опціони.

Ф'ючерсний контракт – це контракт на поставку обумовленої кількості певного товару (конкретної номенклатури й асортименту) за фіксованою ціною протягом зазначеного у договорі терміну.

Опціоном вважають операцію, за яко ризик обмежений порівняно з ф'ючерсним контрактом. Її зміст зводиться до договірного зобов'язання купити або продати товар (фінансові права) за наперед визначеною ціною в межах узгодженого періоду. В обмін на таке право покупець опціону виплачує продавцю певну суму премії. Ризик покупця обмежується розміром премії, а ризик продавця зменшується на величину такої премії. Опціони здійснюються стосовно конкретних товарів, цінних паперів, ф'ючерсних контрактів. Окремо виділяють опціони на купівлю або на продаж, що надають право, але не зобов'язують купити чи продати ф'ючерсний контракт або товар за обумовленою ціною.

1.3 Договірн взаємовідносини в підприємницькій діяльності

Організація підприємницької діяльності базується виключно на договірних взаємовідносинах. Це підтверджує незаперечну істину, що саме договори визначальною і по суті єдиною правовою формою партнерських взаємин.

Договір (угода, контракт) - це форма документального закріплення партнерських зв'язків (предмета договору, взаємних прав та обов’язків, наслідків порушення домовленостей), яка опосередковує взаємини в процес виробництва і реалізації продукції чи надання різноманітних послуг.

У ринковій системі господарювання застосовують два види договорів: установчий та підприємницький. Про установчий скажемо тільки те, що він засвідчує бажання фізичних чи юридичних осіб щодо заснування нового організаційно-правового утворення для реалізації конкретної підприємницько деї. Підприємницький договір відображає згоду сторін стосовно безпосереднього здійснення певної підприємницької діяльності в певній організаційно-правовій формі. Підприємницьких договорів є багато, вони виокремлюються за сферами діяльності, документально оформлюють взаємовідносини щодо внутрішньогосподарської та зовнішньоекономічної діяльності.

Сучасне розуміння сутност підприємництва значною мірою розкривається у працях теоретиків постіндустріального суспільства, яке, на їх думку, повинно прийти на зміну сучасному капіталістичному. Так, американський соціолог Вільям Ростоу (1916) зазначав, що серед чинників економічного зростання важливу роль відіграватиме схильність людей до інновацій та матеріальних удосконалень. Французький теоретик постіндустріального суспільства Раймон Арон (1905-1983) стверджував, що притаманне такому суспільству раціоналізаторство супроводжуватиме дух науковості, прогресу, раціонального управління, економічного розвитку та демократії.

Враховуючи це, а також характеристику підприємництва Й.Шумпетером та іншими економістами, можна виділити так найважливіші його функції: новаторська, організаційна, господарська, соціальна та особистісна.

Новаторська функція – сприяння процесу продукування нових ідей (технічних, організаційних, управлінських та ін.), здійснення дослідно-конструкторських розробок, створення нових товарів надання нових послуг тощо.

Організаційна функція – впровадження нових форм і методів організації виробництва, нових форм заробітної плати та їх оптимальне поєднання з традиційними, раціональне поєднання форм одиничного поділу праці, основних елементів системи продуктивних сил та контроль за їх виконанням.

Господарська функція – найефективніше використання трудових, матеріальних, фінансових, інтелектуальних та нформаційних ресурсів.

Соціальна функція – виготовлення товарів і послуг, необхідних суспільству, відповідно до головної мети, вимог дії основного економічного закону.

Особистісна функція – самореалізація власної мети підприємця, отримання задоволення від своєї роботи. Так, внаслідок опитування дрібних компаній Великобританії з'ясувалося, що переважна більшість х (понад 80%) головним стимулом своєї підприємницької діяльності вважає не особисте збагачення, а можливість відчути себе незалежним і мати задоволення від власної праці.

Звичайно, ці дані потребують уточнення, оскільки відчути себе незалежним у підприємницькій діяльності можна за умов успішної роботи компанії, отримання відповідних прибутків.

С.Ф. Покропивний і В.М. Колот, спираючись на сучасну економічну літературу виокремлюють три головні функції сфери підприємницької діяльності:

– ресурсну (формування і продуктивне використання капіталу, трудових, матеріальних та інформаційних ресурсів);

– організаційну (організація маркетингу, виробництва, збуту, реклами та інших господарських справ);

– творчу (новаторські ідеї, генерування й активне використання ініціативи, вміння ризикувати).

Із зазначених вище міркувань виплива такий важливий висновок: підприємництво має завжди супроводжуватись науково-технічною, організаційною і комерційно-економічною творчістю, новими підходами до вирішення господарських завдань; воно зумовлює особливий, антибюрократичний стиль господарської поведінки, підвалинами якого є, з одного боку, постійний пошук нових можливостей і ресурсів, а з іншого – персональна відповідальність за наслідки своєї діяльності.

На основі всебічної характеристики головних функцій підприємництва можна дати комплексне визначення його сучасно сутності.

Підприємництво – самостійне організаційно-господарське новаторство на основі використання різних можливостей для випуску нових товарів або старих новими методами, відкриття нових джерел сировини, ринків збуту тощо з метою отримання прибутків та самореалізації власної мети.

Поняття «підприємництво» не слід ототожнювати з поняттям «бізнес», яке є більш ємним і передбачає будь-який вид діяльності (навіть афери), що приносить дохід або особисту користь.

Виходячи з цього, підприємцю мають бути притаманні певні риси, пов'язані з його відповідними функціями. Він повинен:

1) вбачати в людині головне джерело підвищення ефективності роботи підприємства, нових ідей; сприяти формуванню лідерів і новаторів, стимулювати у них виправданий ступінь ризику; формувати економічне мислення, постійно здійснювати пошук нових можливостей, бути ніціативним та ін.;

2) вміти об'єднати людей для досягнення спільної мети; надихати співробітників, приділяти значну увагу прагненням людей, їх духовним якостям; домагатися того, щоб цінності фірми були в центр уваги працівників, вміти переконувати їх;

3) бути професійно підготовленим для пошуку оптимальних варіантів розвитку підприємства, підвищення його ефективності; постійно орієнтуватися на ефективність і якість, здійснювати систематичне планування; прагнути до всебічної інформованості, йти на розумний ризик; впроваджувати форми і системи заробітної плати, які сприяють економ ресурсів (сировини, електроенергії, палива, зменшення ручної праці); надавати підрозділам певну автономію, прагнути до простоти управління; вміло поєднувати автономію з жорстким централізмом та ін.;

4) постійно орієнтуватися на потреби споживачів, підвищення якості продукції та послуг, які надають згідно з чинним законодавством; сплачувати податки; не забруднювати довкілля; оптимально поєднувати індивідуальні, колективні й суспільні інтереси; відповідати за сво вчинки;

5) діяти цілеспрямовано, енергійно, вірити в успіх справи, бути наполегливим і гнучким, розвивати свої творчі, організаторські здібності тощо. У Законі України «Про підприємництво» зазначається, що підприємництво – це самостійна, ініціативна, на власний ризик діяльність щодо виробництва продукції, виконання робіт, надання послуг та зайняття торгівлею з метою одержання прибутку. Основними принципами, за якими здійснюється підприємництво, є:

1) вільний вибір діяльності на добровільних засадах;

2) залучення до підприємницько діяльності майна і коштів юридичних осіб і громадян;

3) самостійне формування програми діяльності, вибір постачальників і споживачів виробленої продукції, встановлення цін відповідно до витрат виробництва з дотриманням чинного законодавства;

4) вільне наймання працівників;

5) залучення й використання матеріально-технічних, фінансових, трудових, природних та інших ресурсів, використання яких не заборонене або не обмежене законодавством;

6) вільний розподіл прибутку, який залишається після внесення платежів, встановлених законодавством;

7) самостійне здійснення підприємцем (юридичною особою) зовнішньоекономічної діяльності;

8) використання будь-яким підприємцем належної йому частки валютної виручки на власний розсуд.

Підприємницька діяльність – праця ндивіда, заснована на розвитку особистісних чинників, розширенні знань про свої можливості, спрямована на досягнення найкращого результату в господарській діяльності, на отримання економічної вигоди і насамперед привласнення додаткового продукту.

Підприємництвом не вважають виконання будь-якого завдання, якщо виконавець не мав хоча б одного особистісного чинника права на свободу такої діяльності.

Особистісні чинники підприємництва особиста власність, фізичні, розумові здібності, знання і досвід, становище в суспільстві, права тощо.

Основними завданнями, які необхідно вирішити на початку підприємницької діяльності, є:

– вибір сфери та масштабів діяльності;

– вибір місця розташування підприємства, компанії;

– вибір форм підприємницької діяльності та назви фірми;

– фінансування та інвестування.

Підприємництво – один з важливих чинників соціально-економічного прогресу. Тому суспільство зацікавлене в цивілізованому підприємництві, яке повинне мати правову підтримку у таких основних формах: 1) надання свободи підприємницької діяльності; 2) надання підприємцю статусу комерсанта; 3) створення умов для відкриття і реєстрац підприємства. За вибору форми підприємництва беруть до уваги масштаб діяльності, форму відповідальності підприємця, можливості отримання кредитів, рівні оподаткування, можливий обсяг реалізації продукції та ін. Основними суб'єктами підприємництва є приватні особи, групи осіб (в акціонерних компаніях, кооперативах) і держава (відповідні органи).

В першому розділі розглянуто теоретичні засади підприємницької діяльності в Україні, основні принципи підприємницько діяльності та загальний стан підприємництва в Україні.

За функціональним характером підприємницька діяльність поділяється на такі види: з виробництва продукції; з виконання робіт; з надання послуг; торговельна діяльність.

Згідно з Законом України "Про господарськ товариства" господарськими товариствами визнаються підприємства, організації, установи, створені на засадах угоди юридичними особами громадянами з об'єднанням майна для підприємницької діяльності з метою одержання прибутку. Проте, до кола господарських товариств поки що не входять державні підприємства, організації та установи.

Підприємство, як основна організаційно-правова форма

підприємницької діяльності, являє собою статутний суб'єкт самостійного

господарювання, що має права юридичної особи і здійснює виробничу,

науково-дослідну й комерційну діяльність з метою одержання прибутку (доходу). У

своєму складі підприємство не має інших юридичних осіб.

Відповідно до Закону України "Про власність" можуть утворюватися так

види підприємств:

- індивідуальне підприємство;

- сімейне підприємство;

- приватне підприємство;

- колективне підприємство;

- державне комунальне підприємство;

- державне підприємство;

- спільне підприємство;

- підприємство, основане на власності юридичних осіб громадян країн Співдружності та інших держав;

- малі підприємства.

Підприємства можуть об'єднуватись в асоціації, корпорації, консорціуми, концерни.

Можуть бути й інші об'єднання за галузевою, територіальною чи ншою ознакою.

В сучасній економіці Україні існує безліч підприємств різних форм власності. Основні проблеми їхньої діяльності: суперечливість законодавства, монополізм, відсутність або ж мізерна кількість допомоги з боку держави (субвенцій, податкових канікул тощо).

РОЗДІЛ 2 ОЦІНКА ЕФЕКТИВНОСТІ ВІДТВОРЮВАЛЬНОГО ПРОЦЕСУ НА МАШИНОБУДІВНОМУ ПІДПРИЄМСТВІ ЗА ВАРІАНТОМ 3

Здійснити оцінку ефективності відтворювального процесу на машинобудівному підприємстві, використовуючи показники табл. 1.

Таблиця 1

Якісн характеристики роботи машинобудівного підприємства за період 2001-2005 рр.

| Показник | Рік | Значення | Показник | Рік | Значення |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Виручка від реалізації, тис. грн. | 2001 | 43156,9 | 5. Грошові кошти та їх еквіваленти, тис. грн. | 2001 | 698,3 |

| 2002 | 45698,6 | 2002 | 623,3 | ||

| 2003 | 47111,2 | 2003 | 725,8 | ||

| 2004 | 49632,3 | 2004 | 769,3 | ||

| 2005 | 52569,2 | 2005 | 804,1 | ||

|

2. Виробничі запаси, тис. грн. |

2001 | 5496,8 |

6. Дебітор- ська забор-гованість, тис. грн. |

2001 | 4563,2 |

| 2002 | 5890,5 | 2002 | 4777,3 | ||

| 2003 | 5999,3 | 2003 | 4963,2 | ||

| 2004 | 6836,9 | 2004 | 5012,3 | ||

| 2005 | 7058,5 | 2005 | 5088,9 | ||

|

3. Незавершене виробництво, тис. грн. |

2001 | 4323,1 |

7. Запаси товарів, тварини на вирощуванні та відгодівлі, тис. грн. |

2001 | 659,2 |

| 2002 | 4469,5 | 2002 | 789,1 | ||

| 2003 | 4967,4 | 2003 | 879,1 | ||

| 2004 | 4896,6 | 2004 | 999,1 | ||

| 2005 | 5399,9 | 2005 | 876,5 | ||

|

4. Готова продукція, тис. грн. |

2001 | 10854,7 |

8. Інші оборотні активи, тис. грн. |

2001 | 338,1 |

| 2002 | 12698,7 | 2002 | 267,9 | ||

| 2003 | 13898,6 | 2003 | 511,6 | ||

| 2004 | 10368,9 | 2004 | 540,5 | ||

| 2005 | 11998,9 | 2005 | 447,7 |

Оцінку ефективності відтворювального процесу на підприємств треба провести у такій послідовності:

1. Визначити розмір оборотних коштів в сфері виробництва за період 2001-2005 рр.

2. Визначити розмір оборотних коштів в сфері обігу за період 2001-2005 рр.

3. Визначити загальний розмір оборотних активів по підприємству та за період 2001-2005 рр.

Оборотні кошти в сфері виробництва влючають в себе виробничі запаси, незавершене виробництво. Оборотні кошти в сфері обігу складаються з готово продукції та інших оборотних активів. Дані розрахунків, виходячи з даних таблиці 1, розмістимо в таблиці 2.

Таблиця 2

Розподіл оборотних коштів підприємства за цільовим призначенням, 2001 – 2005 рр.

| Показники | 2001 | 2002 | 2003 | 2004 | 2005 | Всього |

| 1. Оборотн кошти в сфері виробництва, тис. грн. | 9819,90 | 10360,00 | 10966,70 | 11733,50 | 12458,40 | 55338,50 |

| 2. Оборотн кошти в сфері обігу, тис.грн. | 55048,00 | 59288,50 | 62247,20 | 61311,00 | 65819,90 | 303714,60 |

| 3. Загальний розмір активів підприємства, тис.грн. | 70090,30 | 75214,90 | 79056,20 | 79055,90 | 84243,70 | 387661,00 |

Отже, загальний обсяг оборотних коштів в сфері виробництва за п’ять років склав 55338,50 тис.грн., в сфері обігу – 303714,60 тис.грн. Загальний обсяг активів підприємства за період 2001 – 2005 рр. склав 387661,00 тис.грн.

4. Проаналізувати тенденції зміни тривалості структурних складових відтворювального процесу.

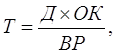

4.1. Розрахувати тривалість відтворювального циклу за період 2001-2005 рр.

Цей показник розраховується за формулою:

|

де Т – тривалість відтворювального циклу, дн.; Д – тривалість планового періоду, дн.; ОК – вартість оборотних активів в сфері виробництва обігу, тис. грн.; ВР – виручка від реалізації продукції, тис. грн.

4.2. Визначити динаміку тривалості відтворювального циклу за період 2001-2005 рр.

Розрахунок показника і динаміки доцільно розрахувати в таблиці (табл. 3).

Таблиця 3

Розрахунок показника тривалості відтворювального циклу

| 2001 | 2002 | Абсолютне відхилення 2002 від 2001 |

|

|

|

7,85 |

| 2003 | Абсолютне відхилення 2003 від 2002 | |

|

|

11,59 | |

| 2004 | Абсолютне відхилення 2004 від 2003 | |

|

|

-30,69 | |

| 2005 | Абсолютне відхилення 2005 від 2004 | Абсолютне відхилення 2005 від 2001 |

|

|

3,49 | -7,76 |

Отже, показник динаміки тривалості відтворювального циклу за період 2001-2005 рр. знизився на 7,76 днів, при тому, що за цей період показував збільшення на 11,59 днів у 2003 році. Найбільше зниження відбулось у 2004-му – на 30,69 днів.

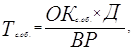

4.3. Розрахувати показник тривалості знаходження оборотних коштів в сфері виробництва (Тс.вир.) за наступною формулою:

|

де В – вартість виробничих запасів та незавершеного виробництва, тис. грн.

Розрахуємо показник знаходження оборотних коштів в сфер виробництва, днів:

![]()

![]()

![]()

![]()

![]()

4.4. Визначити динаміку тривалості знаходження оборотних коштів в сфері виробництва за період 2001-2005 рр.

За період з 2001 до 2005 рр. тривалість знаходження оборотних коштів у сфері виробництва змінювалась наступним чином:

2002 р.: зниження на 0,3 днів;

2003 р.: збільшення на 2,19 днів;

2004 р.: збільшення на 1,32 днів;

2005 р.: збільшення на 0,2 днів.

У порівнянні з 2001 роком 2005-го року тривалість знаходження оборотних коштів у сфері виробництва збільшилась на 3,41 днів.

4.5. Розрахувати тривалість процесу виробництва (Тп.вир.).

Цей показник визначається за формулою:

|

де НЗВ – вартість незавершеного виробництва, тис. грн.

Визначимо тривалість процесу виробництва, днів:

![]()

![]()

![]()

![]()

![]()

4.6. Визначити динаміку тривалості процесу виробництва за досліджуваний період.

Динаміка показника тривалості процесу виробництва виглядала наступним чином:

2002 р.: зниження на 0,15 днів;

2003 р.: збільшення на 2,75 днів;

2004 р.: зниження на 2,44 днів;

2005 р.: збільшення на 1,46 днів.

У порівнянні з 2001 роком 2005-го року тривалість процесу виробництва збільшилась на 0,92 днів.

4.7. Розрахувати тривалість перебування оборотних коштів у виробничих запасах (Твз) за наступною формулою:

|

де ВЗ – вартість виробничих запасів, тис. грн.

Визначимо тривалість перебування оборотних коштів у виробничих запасах, днів:

![]()

![]()

![]()

![]()

![]()

4.8. Визначити динаміку тривалості перебування оборотних коштів у виробничих запасах за період 2001-2005 рр.

Динаміка показника тривалості перебування оборотних коштів у виробничих запасах виглядала наступним чином:

2002 р.: збільшення на 0,55 днів;

2003 р.: зниження на 0,56 днів;

2004 р.: збільшення на 3,76 днів;

2005 р.: зниження на 1,26 днів.

У порівнянні з 2001 роком 2005-го року тривалість процесу виробництва збільшилась на 2,49 днів.

4.9. Розрахувати тривалість перебування оборотних коштів в сфері обігу (Тс.об.).

Цей показник визначається наступним чином:

|

де ОКс.об – вартість оборотних коштів в сфері обігу, тис. грн.

Визначимо показник тривалості перебування оборотних коштів у сфері обігу, днів:

![]()

![]()

![]()

![]()

![]()

4.10. Визначити динаміку тривалості перебування оборотних коштів в сфері обігу за досліджуваний період.

Динаміка показника тривалості перебування оборотних коштів у сфері обігу виглядала наступним чином:

2002 р.: збільшення на 7,87 днів;

2003 р.: збільшення на 8,6 днів;

2004 р.: зниження на 30,87 днів;

2005 р.: збільшення на 5,97 днів.

У порівнянні з 2001 роком 2005-го року тривалість обігу знизилась на 8,45 днів.

4.11. Визначити показники питомої ваги сфери виробництва в загальній тривалості відтворювального циклу та їх динаміку за період 2001-2005 рр.

4.12. Проаналізувати динаміку обсягів оборотних коштів в сфері виробництва та обсягів реалізованої продукції за досліджуваний період.

Аналіз доцільно показати в таблиці (табл. 4).

Таблиця 4

Динаміка обсягів оборотних коштів в сфері виробництва та обсягів реалізованої продукції за досліджуваний період та питома вага показників

| Показники | 2001 | Питома вага | 2002 | Питома вага | Відхилення 2002 від 2001 |

| 1. Оборотні кошти в сфері виробництва, тис. грн. | 9819,90 | 14,01% | 10360,00 | 13,77% | 540,10 |

| 2. Оборотні кошти в сфері обігу, тис.грн. | 55048,00 | 78,54% | 59288,50 | 78,83% | 4240,50 |

| 3. Загальний розмір активів підприємства, тис.грн. | 70090,30 | 100,00% | 75214,90 | 100,00% | 5124,60 |

| 4. Готова продукція, тис.грн. | 10854,70 | 15,49% | 12698,70 | 16,88% | 1844,00 |

| Показники | 2003 | Питома вага | Відхилення 2003 від 2002 | 2004 | Питома вага |

| 1. Оборотні кошти в сфері виробництва, тис. грн. | 10966,70 | 13,87% | 606,70 | 5222,40 | 6,67% |

| 2. Оборотні кошти в сфері обігу, тис.грн. | 62247,20 | 78,74% | 2958,70 | 73127,70 | 93,33% |

| 3. Загальний розмір активів підприємства, тис.грн. | 79056,20 | 100,00% | 3841,30 | 78350,10 | 100,00% |

| 4. Готова продукція, тис.грн. | 13898,60 | 17,58% | 1199,90 | 10368,90 | 13,23% |

| Показники | Відхилення 2004 від 2003 | 2005 | Питома вага | Відхилення 2005 від 2004 | Відхилення 2005 від 2001 |

| 1. Оборотні кошти в сфері виробництва, тис. грн. | -5744,30 | 12458,40 | 14,79% | 7236,00 | 2638,50 |

| 2. Оборотні кошти в сфері обігу, тис.грн. | 10880,50 | 65189,90 | 77,38% | -7937,80 | 10141,90 |

| 3. Загальний розмір активів підприємства, тис.грн. | -706,10 | 84243,70 | 100,00% | 5893,60 | 14153,40 |

| 4. Готова продукція, тис.грн. | -3529,70 | 11998,90 | 14,24% | 1630,00 | 1144,20 |

5. Проаналізувати тенденції змани структурних складових відтворювального процесу в сфері виробництва.

5.1. Визначити динаміку обсягів оборотних коштів, що вкладен в товароматеріальні запаси, обсягів оборотних коштів, що знаходяться в незавершеному виробництві

Проведемо аналіз динаміки в таблиці 5.

Таблиця 5

Динаміка обсягів оборотних коштів, що вкладені в товароматеріальні запаси, обсягів оборотних коштів, що знаходяться в незавершеному виробництві

| Показники | 2001 | 2002 | Відхилення 2002 від 2001 | 2003 | Відхилення 2003 від 2002 |

| 1. Оборотні кошти, вкладені в товарно-матеріальні запаси, тис.грн. | 659,20 | 789,10 | 129,90 | 879,10 | 90,00 |

| 2. Оборотні кошти в незавершеному виробництві, тис.грн. | 4323,10 | 4469,50 | 146,40 | 4967,40 | 497,90 |

| Показники | 2004 | Відхилення 2004 від 2003 | 2005 | Відхилення 2005 від 2004 | Відхилення 2005 від 2001 |

| 1. Оборотні кошти, вкладені в товарно-матеріальні запаси, тис.грн. | 999,10 | 120,00 | 876,50 | -122,60 | 217,30 |

| 2. Оборотні кошти в незавершеному виробництві, тис.грн. | 4896,60 | -70,80 | 5399,90 | 503,30 | 1076,80 |

5.2. Визначити показники питомої ваги оборотних коштів, вкладених в товароматерільні запаси, в загальній вартості оборотних активів підприємства та в загальній вартості коштів, що перебувають в сфер виробництва; проаналізувати їх динаміку за 2001-2005 рр. Дані розташуємо в таблиці 6.

Таблиця 6

Питома вага оборотних коштів, вкладених в товароматерільн запаси, в загальній вартості оборотних активів підприємства та в загальній вартості коштів, що перебувають в сфері виробництва

| Показники | 2001 | 2002 | 2003 | 2004 | 2005 |

| 1. Оборотні кошти, вкладені в товароматеріальні запаси, тис.грн. | 659,20 | 789,10 | 879,10 | 999,10 | 876,50 |

| 2. Оборотні кошти, що перебувають у виробництві, тис.грн. | 9819,90 | 10360,00 | 10966,70 | 11733,50 | 12458,40 |

| 3. Загальний обсяг оборотних коштів, тис.грн. | 70090,30 | 75214,90 | 79056,20 | 79055,90 | 84243,70 |

| Питома вага у вартості коштів, що перебувають у виробництві | 0,07 | 0,08 | 0,08 | 0,09 | 0,07 |

| Питома вага в загальному обсязі оборотних коштів | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 |

5.3. Визначити показник питомої ваги оборотних коштів, що знаходяться в незавершеному виробництві, в загальній вартості оборотних активів підприємства та в загальній вартості коштів, що перебувають в сфер виробництва; проаналізувати їх динаміку за 2001-2005 рр. Визначимо показники в таблиці 7.

Таблиця 7

Аналіз питомої ваги оборотних коштів, що знаходяться в незавершеному виробництві, в загальній вартості оборотних активів підприємства та в загальній вартості коштів, що перебувають в сфері виробництва

| Показники | 2001 | 2002 | 2003 | 2004 | 2005 |

| 1. Оборотні кошти у незавершеному виробництві, тис.грн. | 4323,10 | 4469,50 | 4967,40 | 999,10 | 5399,90 |

| 2. Оборотні кошти, що перебувають у виробництві, тис.грн. | 9819,90 | 10360,00 | 10966,70 | 11733,50 | 12458,40 |

| 3. Загальний обсяг оборотних коштів, тис.грн. | 70090,30 | 75214,90 | 79056,20 | 79055,90 | 84243,70 |

| Питома вага у вартості коштів, що перебувають у виробництві | 0,44 | 0,43 | 0,45 | 0,20 | 0,43 |

| Питома вага в загальному обсязі оборотних коштів | 0,06 | 0,06 | 0,06 | 0,01 | 0,06 |

6. Проаналізувати тенденції зміни структурних складових відтворювального процесу в сфері обігу.

6.1. Проаналізувати динаміку обсягів оборотних коштів в сфер обігу за досліджуваний період (табл. 8).

Таблиця 8

Динаміка обсягів оборотних коштів в сфері обігу за період 2001 – 2005 рр.

| Показник/Роки | 2001 | 2002 | 2003 | 2004 | 2005 |

| Оборотн кошти в сфері обігу | 55048,00 | 59288,50 | 62247,20 | 73127,70 | 10880,50 |

| Відхилення від попереднього показника | 4240,50 | 2958,70 | 10880,50 | -7937,80 |

Загалом зміна показника за п’ять років відбулась у бік збільшення на 10141,90 тис.грн.

6.2. Визначити показники питомої ваги оборотних коштів, вкладених в готову продукцію, в загальній вартості оборотних активів в сфер виробництва і обігу; проаналізувати їх динаміку за 2001-2005 рр. (табл. 9)

Таблиця 9

Показники питомої ваги оборотних коштів, вкладених в готову продукцію, в загальній вартості оборотних активів в сфері виробництва і обігу

| Показники | 2001 | 2002 | 2003 | 2004 | 2005 |

| 1. Оборотні кошти, вкладені в готову продукцію, тис.грн. | 10854,70 | 12698,70 | 13898,60 | 10368,90 | 1998,90 |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 |

| 3. Загальний обсяг оборотних коштів, тис.грн. | 70090,30 | 75214,90 | 79056,20 | 79055,90 | 84243,70 |

| Питома вага у вартості коштів, що перебувають у виробництві | 0,17 | 0,18 | 0,19 | 0,14 | 0,03 |

| Питома вага в загальному обсязі оборотних коштів | 0,15 | 0,17 | 0,18 | 0,13 | 0,02 |

7. Проаналізувати ефективність відтворювальних процесів, що здійснюються на підприємстві.

7.1. Розрахувати показник кількості оборотів оборотних коштів (Коб) за наступною формулою:

|

Цей показник є відношенням суми оборотних виручки від реалізації до загального обсягу оборотних коштів, які перебувають у сфер виробництва та обігу. Доцільно розташувати їх у таблиці, показавши одночасно динаміку (табл. 10).

Таблиця 10

Розрахунок показника кількості оборотів оборотних коштів

| Показник | 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1. Виручка від реалізації, тис. грн. | 43156,90 | 45698,60 | 47111,20 | 49632,30 | 52569,20 | |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 | |

| 3. Кількість оборотів оборотних коштів | 0,67 | 0,66 | 0,64 | 0,68 | 0,67 | |

| 4. Абсолютне відхилення показника кількості оборотів | -0,01 | -0,01 | 0,04 | -0,01 | -0,67 |

Загальне відхилення показника за час аналізу дорівнює 0, тобто показники 2005-го і 2001-го років приблизно рівні.

7.2. Розрахувати показник, що характеризує “витрату оборотних коштів на створення 1 грн. реалізованої продукції (Р), наступним чином:

|

За схемою, аналогічною попередній, розрахуємо даний зворотній показник (табл.. 11).

Таблиця 11

Розрахунок показника “витрати” оборотних коштів на створення 1 грн. реалізованої продукції

| Показник | 2001 | 2002 | 2003 | 2004 | 2005 | |

| 1. Виручка від реалізації, тис. грн. | 43156,90 | 45698,60 | 47111,20 | 49632,30 | 52569,20 | |

| 2. Оборотні кошти, що перебувають у виробництві та обігу, тис.грн. | 64867,90 | 69648,50 | 73213,90 | 73044,50 | 78278,30 | |

| 3. Показник витрати” оборотних коштів на створення 1 грн. реалізованої продукції | 1,50 | 1,52 | 1,55 | 1,47 | 1,49 | |

| 4. Абсолютне відхилення показника кількості оборотів | 0,02 | 0,03 | -0,08 | 0,02 | -1,49 |

Загальне відхилення показника за 5 років складає -0,01 грн.

7.3. Проаналізувати динаміку показника кількості оборотів оборотних коштів та показника, що характеризує “витрату” оборотних коштів на створення 1 грн. реалізованої продукції, за період 2001-2005 рр.

Динаміку представлено у таблицях 10 і 11 відповідно поряд із розрахунками.

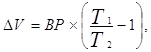

7.4. Визначити показник приросту обсягів виробництва за рахунок прискорення оборотності оборотних коштів (∆V), який розраховується за формулою:

|

де Т1 – тривалість відтворювального циклу в базисному періоді, дн.;

Т2 – тривалість відтворювального циклу в поточному періоді, дн.

Розрахунок починаємо з 2002-го року, прийнявши 2001-й за базовий, адже для порівняння 2001-го з базою відсутні базові показники.

![]()

![]()

![]()

![]()

7.5. Проаналізувати тенденції зміни приросту обсягів виробництва за рахунок прискорення оборотності оборотних коштів за досліджуваний період

Отже, за період з 2001 до 2005 рр. обсяги виробництва за рахунок прискорення оборотності оборотних коштів два рази змінювались у бік зниження – в цілому на 3126,86 тис.грн. – і два рази у бік збільшення – в цілому на 1886,38 тис.грн. Слід звернути увагу, що 2001 рік не досліджувався через відсутність бази аналізу. Таким чином, за чотири (не за п’ять) років спостерігаємо зниження темпів приросту обсягів виробництва за рахунок прискорення оборотності оборотних коштів.

7.6. Визначити розмір вивільнення (або додаткового залучення) оборотних коштів (∆Со) за наступною формулою:

|

![]()

![]()

![]()

![]()

7.7. Проаналізувати тенденції зміни потреби підприємства в оборотних коштах за період 2001-2005 рр.

Отже, протягом періоду аналізу відчувалась потреба в оборотних коштах лише у 2004 році в обсязі 4231,15 тис.грн. В інші періоди вивільнення складало позитивне значення, а це свідчить про ефективну господарську діяльність.

7.8. Розрахувати денну потребу підприємства в оборотних коштах (Пден.) за наступною формулою:

|

![]()

![]()

![]()

![]()

![]()

7.9. Визначити динаміку денної потреби підприємства в оборотних коштах за період 2001-2005 рр.

Динаміка денної потреби підприємства в оборотних коштах за період 2001-2005 рр. виглядає наступним чином:

2002 р.: збільшення на 13,28 тис.грн.

2003 р.: збільшення на 9,9 тис.грн.

2004 р.: зниження на 0,47 тис.грн.

2005 р.: збільшення на 4,54 тис.грн.

У 2005 р. у порівнянні з 2001 роком потреба підприємства в оборотних коштах збільшилась на 37,25 тис.грн.

Отже, в процесі проведеного аналізу спостерігаємо ефективний спосіб ведення господарської діяльності машинобудівним підприємством. Про це свідчить зростання основних показників ефективності діяльності. Зокрема, показник динаміки тривалості відтворювального циклу за період 2001-2005 рр. знизився на 7,76 днів; протягом періоду аналізу відчувалась потреба в оборотних коштах лише у 2004 році в обсязі 4231,15 тис.грн.; зміна обсягів показника оборотних коштів за п’ять років відбулась у бік збільшення на 10141,90 тис.грн. Зниження частки показників протягом окремих періодів означає тимчасові проблеми в процесі господарської діяльності. В Додатку А показано динаміку структури оборотних коштів протягом періоду аналізу.

Аналітичні дані за період 2001 – 2005 рр.

| Показники | 2001 | 2002 | Відносне відхилення 2002 від 2001, коефіцієнт | 2003 | Відносне відхилення 2003 від 2002, коефіцієнт | 2004 | Відносне відхилення 2004 від 2003, коефіцієнт | 2005 | Відносне відхилення 2005 від 2004, коефіцієнт | Відносне відхилення 2005 від 2001, коефіцієнт | Всього |

| 1. Виручка від реалізації, тис. Грн. | 43156,90 | 45698,60 | 1,06 | 47111,20 | 1,03 | 49632,30 | 1,05 | 52569,20 | 1,06 | 1,22 | 238168,20 |

| 2. Виробничі запаси, тис.грн. | 5496,80 | 5890,50 | 1,07 | 5999,30 | 1,02 | 6836,90 | 1,14 | 7058,50 | 1,03 | 1,28 | 31282,00 |

| 3. Незавершене виробництво, тис. Грн. | 4323,10 | 4469,50 | 1,03 | 4967,40 | 1,11 | 4896,60 | 0,99 | 5399,90 | 1,10 | 1,25 | 24056,50 |

| 4. Готова продукція, тис. Грн. | 10854,70 | 12698,70 | 1,17 | 13898,60 | 1,09 | 10368,90 | 0,75 | 11998,90 | 1,16 | 1,11 | 59819,80 |

| 5. Грошов кошти та їх еквіваленти, тис. Грн. | 698,3 | 623,3 | 0,89 | 725,8 | 1,16 | 769,3 | 1,06 | 804,1 | 1,05 | 1,15 | 3620,80 |

| 6. Дебіторська заборгованість, тис.грн. | 4563,2 | 4777,3 | 1,05 | 4963,2 | 1,04 | 5012,3 | 1,01 | 5088,9 | 1,02 | 1,12 | 24404,90 |

| 7. Запаси товарів, тварини на вирощуванні та відгодівлі, тис.грн. | 659,2 | 789,1 | 1,20 | 879,1 | 1,11 | 999,1 | 1,14 | 876,5 | 0,88 | 1,33 | 4203,00 |

| 8. Інш оборотні активи, тис.грн. | 338,1 | 267,9 | 0,79 | 511,6 | 1,91 | 540,5 | 1,06 | 447,7 | 0,83 | 1,32 | 2105,80 |

| Всього | 70090,3 | 75214,9 | 1,07 | 79056,2 | 1,05 | 79055,9 | 1,00 | 84243,7 | 1,07 | 1,20 | 387661,00 |

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України // Офіційний вісник України. – 2003. - № 11. – С. 303-458.

2. Закон України “Про господарськ товариства” від 19.03.91р. № 1576 – XII // Відомості Верховної Ради. – 1991. - 49. – С. 682.

3. Типове положення від 26.04.96 №473 Про планування, облік і калькулювання собівартості продукції ( робіт, послуг) у промисловості” // Відомості Верховної Ради України. – 1996.- №50.- С. 819-830.

4. Положение (стандарт) бухгалтерского учета № 3 “Отчет о финансовых результатах”. Харьков: Информационно-производственная фирма Эпсилон, 1999. – С. 17 – 22.

5. Положение (стандарт) бухгалтерского учета № 7 “Основные средства” // Все о бухгалтерском учете. – 2000. – №47. – С. 11 - 14.

6. Положение (стандарт) бухгалтерского учета № 16 “Затраты”. Харьков: Информационно-производственная фирма Эпсилон, 2000. – С. 6 – 12.

7. Бланк И.А. Основы инвестиционного менеджмента. – К.: Ника-Центр: Эльга-Н, 2001. – в 2-х т.

8. Блинов А.О., Шапкин И.Н. Малое предпринимательство: Теория и практика. – М.: «Дашков и Ко», 2003. 271 с.

9. Васильченко Н. Современная система управления предприятием. – М.: Бизнес-шк. «Интел-Синтез», 2003. – 320 с.

10. Горемыкин В.А. Экономическая стратегия предприятия. – М.: Филинъ, 2001. – 507 с.

11. Економіка підприємства: Підручник /За ред. С.Ф. Покропивного. – Вид. 2-ге, перероб. та доп. К.: КДЕУ, 2000. – 528 с.

12. Економіка підприємства / За ред. І.М. Бойчук. – К.: Каравела; Львів: Новий Світ, 2000. 292 с.

13. Економіка підприємства: Зб. практ. задач і конкретних ситуацій /За ред. С.Ф. Покропивного. – К.: КДЕУ, 2000. – 327 с.

14. Економіка підприємства: Навчально-методичний посібник для самостійного вивчення дисципліни /За ред. М.В. Афанасьєва. – Х.: ВД “ІНЖЕК”, 2003. – 410 с.

15. Золотарев А.Н. Повышение продуктивности воспроизводственных процессов (на примере машиностроения): Монография. – Х.: ИД «ИНЖЕК», 2004. – 172 с.

16. Кислов Д.В. Малые предприятия. – М.: ЗАО «Изд. дом «Главбух», 2003. – 368 с.

17. Ліпич Л. Організація виробництва. – Луцьк: РВВ ЛДТУ, 2002. – 253 с.

18. Малий бізнес та підприємництво в ринкових умовах господарювання / За ред. Л.І. Вороніної. _ К.: Вид-во Європ. Ун-ту, 2002. – 307 с.

19. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: “Дело”, 1992. 702 с.

20. Харів П.С. Економіка підприємства: Збірник задач і тестів. – К.: Знання-Прес, 2001. – 301 с.

21. Шаповал В. Економіка підприємства. Уведення в спеціальність. – Дніпропетровськ: ДУЕП, 2002.- 286 с.

22. Шваб Л.І. Економіка підприємства: Навчальний посібник. – К.: Каравела, 2005. – 568 с.

23. Экономика: Учебник. / Под ред. А.С. Булатова. – М.: БЕК., 1995. – 632 с.

24. Экономика предприятия: Учебн. пособие. / Под ред. П.А. Орлова. – Харьков: Изд. ХГЭУ, 2000. – 400 с.

25. Экономика предприятия / Под ред. Грузинова В.П. – М.: Банки и биржи; ЮНИТИ. 1998. – 320 с.

26. Экономика предприятия: Учебник / Под ред. О.И.Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 520 с.

27. Экономика предприятия / Под ред. В.Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2001. – 718 с.

28. Экономика предприятия / Под ред. Л.Г. Мельник. – Сумы: Унив. кн., 2002. – 631 с.

© 2010 Интернет База Рефератов