Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Світовий ринок нафти

Курсовая работа: Світовий ринок нафти

ЗмістВступ

Розділ І. Нафтові війни ХХ століття

Розділ ІІ. Еволюція механізму ціноутворення на нафтовому ринку

1. Періоди еволюц ціноутворення на нафтовому ринку

2. Перший і другий період розвитку нафтового ринку

3. Третій період розвитку нафтового ринку

4. Четвертий період розвитку нафтового ринку

Розділ ІІІ. Аналіз світового ринку нафти. Ціновий бум

1. Загальні причини зростання цін на нафту

2. Зростання світового попиту на вуглеводневу сировину

3. Рівень запасів сирої нафти і нафтопродуктів

4. Резервн потужності нафтовидобутку

5. Вільні потужност нафтопереробки

6. Прогноз ціни на сиру нафту

Розділ ІV. Місце України у світовому ринку нафти

1. Пошук альтернативних імпортерів нафти

2. Співробітництво з Росією

Перелік використано літератури

Вступ

Енергетичн ринки мають глобальний характер. Нафта та газ надходять з усіх куточків земно кулі - Каспію, Росії, Близького Сходу, Африки, Південної та Північної Америки (Див. Додаток 1). Але останнім часом спостерігається нестабільність на світовому ринку нафти. За останні вісім років світова економіка розвивалася дуже швидкими темпами, що зумовило підвищення попиту на нафту, яка на сьогодн використовується як сировина для багатьох галузей промисловості. Зріст попиту призводить до підвищення цін на сировину, що, в свою чергу, значно впливає на подальший розвиток світової економіки.

Імпортери визначають свої джерела енергоносіїв, виходячи з пропозиції ціни та якості, вибираючи для своїх потреб конкурентно найвигідніше джерело. Все частіше якість палива та високі екологічні стандарти впливають на вибір постачальника. Для того, щоб мати успіх на цьому міжнародному ринку, країни мають бути здатними конкурувати як постачальники та транспортери, а також як ефективні споживач енергії, яку вони використовують.

У першому розділі роботи я хочу розглянути історичний шлях розвитку світового ринку нафти, становлення якого значним чином впливало на політичні відносини між провідними країнами та країнами-продуцентами нафти, що є дуже цікавим аспектом. У другому розділі я хочу розглянути еволюцію механізму ціноутворення на нафтовому ринку. Третій розділ присвячений стану сучасного нафтового ринку, та прогнозам щодо подальших змінень цін на нафту у межах світового ринка. У четвертому розділі визначається місце, яке займає Україна на міжнародному ринку енергоносіїв. На даний момент, як відомо, Україна одержує 80% нафти з одного регіону, при допустимому стандарті не більше 30%. У зв’язку з цим, одним з найприорітетніших завданнь є зміцнення енергетичної безпеки. Саме на цьому питанні в четвертому розділі буде зроблений головний акцент.

Україна гравцем на цьому глобальному ринку. Її майбутні дії фундаментальним чином визначатимуть, чи оберне Україна цей ринок на свою користь і забезпечить соб місце європейського транзитного центру, чи виявиться жертвою більш агресивних конкурентів.

РОЗДІЛ І. НАФТОВІ ВІЙНИ ХХ СТОЛІТТЯ

Частка нафти в загальному споживанні енергоресурсів постійно росте. У 1900 році нафти припадало на частку 3% світового енергоспоживання. До 1914 року її частка виросла до 5%, в 1939 році - до 17,5%, вона досягла 41,5% - в 1972 роц приблизно 65% - в 2000 році. У міру збільшення важливості нафти в світовій економіці виникало більше конфліктів між державами, зацікавленими в "чорному золоті". Розглянемо коротку хронологію найбільш важливих подій, що мали прецедентне значення або що демонструють значення нафти в питаннях війни і миру.

1914- 1918 років. Перша Світова війна, згодом названа першою "війною моторів", стала першим в світовій історії конфліктом, де ворогуючі арм застосовували танки, автомобілі, літаки, що працюють на бензині. Багато бойових кораблів використовували як паливо мазут. В результаті, вперше війна велася, зокрема, і для отримання контролю за родовищами нафти. Найбільшими країнами-виробниками нафти тоді були США, Росія, сучасна Індонезія (тод належала Нідерландам), Австро-Венгрия, Румунія і Індія (колонія Великобританії).

1918 рік. Вперше в світі Радянська Росія націоналізувала нафтові компанії, у тому числі і іноземні. Після цього (але не тільки з цієї причини) Великобританія, Франція, США і ін. почали надавати допомогу Білому Руху і навіть послали сво війська на російську територію для "захисту мирних громадян і їх економічних інтересів".

1938 рік. Нафта стала причиною початку "торгових воєн": після того, як Мексика націоналізувала власність британських і американських нафтових компаній, США і Великобританія негайно ввели економічні санкції проти Мексики. Зокрема, США відмовилися купувати мексиканське срібло.

1939-1945 рік. Друга Світова війна, яку деякі історики називають "першою нафтовою війною". Контроль над родовищами нафти в Румунії, Закавказзі, на Близькому Дальньому Сході був найважливішою частиною стратегії противоборствовавших сторін.

Нацистська Німеччина і Італія повністю залежали від постачань нафті з Румунії. Одною з цілей нападу Німеччини на СРСР була спроба дістати доступ до радянських родовищ нафти. Африканський експедиційний корпус Роммеля повинен був розбити британськ війська в Північній Африці і перекрити Суецький канал, через який забезпечувалися нафтою британські війська в Середземномор'ї. Масштабніші плани Німеччини передбачали захоплення близькосхідних родовищ нафти. Після того, як Румунія перейшла на сторону антигітлерівської коаліції, і постачання нафті до Німеччини припинилися, німецька армія опинилася практично без палива. Наступ німецьких військ в Арденнах проти армій західних союзників був зроблений з метою захопити склади пального, якими користувалися англо-американо-французьк війська. Наступ був успішним, але союзники встигли знищити запаси пального.

Вперше в історії Германія зробила значні зусилля, щоб знайти заміну нафті. Німецьк хіміки змогли виготовити ерзац-бензин з кам'яного вугілля. Згодом ця технологія практично не застосовувалася.

Японія отримувала 88% нафт від канадських, голландських і американських компаній. Японія напала на США, у тому числі і тому, що США ввели ембарго на постачання нафті до Японії. Це ембарго підтримали Великобританія і уряд Нідерландів у вигнанні. Ухвалюючи рішення про атаку на Перл-харбор, Японія розраховувала, що нафтових запасів вистачить на 2-3 роки війни. Японія захопила Індонезію (тоді колонія Нідерландів), щоб дістати доступ до родовищ нафти.

1951 рік. Прем'єр-міністр Ірану Мохаммад Моссадик ухвалив рішення про націоналізацію ранської нафтової індустрії, яку контролювала Англо-іранська Нафтова Компанія. Таким чином, опинилися ущемлені економічні інтереси Великобританії. Спроби Великобританії "вплинути" на Моссадика за допомогою розділу держави Шаха потерпіли невдачу. Моссадик провів референдум, на якому набрав 99.9% голосів, отримав надзвичайні повноваження, узяв в свої руки командування над озброєними силами і, врешті-решт, позбавив влади Шаха і відправив його до вигнання. Війська узяли під контроль об'єкти нафтової інфраструктури країни. Великобританію і США особливо налякало, що Моссадик спирався не тільки на націоналістів і клерикалів, але і на Комуністичну партію.

У Вашингтоні і Лондоні вирішили, що Моссадик готує "радянізацію" Ірану, тому ЦРУ і британська розвідка MI5 провели операцію по скиданню Моссадика. У Ірані почалися народні хвилювання, де зіткнулися монархісти, підтримані США Великобританією, і прихильники Моссадика. У 1953 році відбувся державний переворот, організований військовими. Існує версія, що справа йшла таким чином: місцевий резидент ЦРУ отримав повідомлення, що іранський генерал вийшов на контакт з посольством США з метою отримати допомогу в здійсненні перевороту. Розділ ЦРУ Аллен Даллес дозволив виділити на допомогу змовникам 1 мільйон доларів, а президент Дуайт Ейзенхауер схвалив ідею перевороту.

Шах повернувся до Тегерана і на офіційному прийомі заявив, звертаючись до керівника близькосхідного відділу ЦРУ: "Я володію цим троном завдяки аллаху, народу, армії і тобі!". Моссадик був арештований, судимий іранським судом, засуджений до тривалого тюремного висновку, а залишок життя провів під домашнім арештом. Шах відмінив вирішення про націоналізацію іранської нафтово ндустрії. [ 11 ]

1959 рік. Перша спроба створити міжнародну організацію постачальників нафті. У Каїр (Єгипет) пройшов Арабський Нафтовий Конгрес, учасники якого уклали джентльменську угоду про сумісну нафтову політику, яка повинна була збільшити вплив арабських держав в світі.

Китай виявив на своїй території значні родовища нафти, які отримали символічну назву "Дацин" - "Велике щастя". Щастя, зокрема, полягало і в тому, що в результаті цього відкриття Китай більш не випробовував потреби в постачаннях нафти, які раніше здійснював СРСР. Приблизно з того часу відносини між Китаєм і Радянським Союзом почали різко погіршуватися. У 1960 році почалися прикордонні зіткнення - лише в 1964 році було зафіксовано більше 4 тис. подібних інцидентів. СРСР (Росія) і Китай почали відновлювати зруйнован зв'язки лише в кінці 1980-х років. Одним з проектів двосторонньої співпрац будівництво нафтопроводів для транспортування російської нафти до Китаю.

1960 рік. У Багдаді (Ірак) утворена Організація Держав-Експортерів Нафти (ОПЕК. Ї засновниками стали Іран, Ірак, Кувейт, Саудівська Аравія і Венесуела. Нині до складу ОПЕК входять 11 країн. Безпосередньо після створення, ОПЕК стала важливим міжнародним гравцем. [ 4 ]

1973 рік. Перше нафтове ембарго. Напередодні єврейського свята Йом Кипур війська Сірії і Єгипту, підтримані СРСР, атакували Ізраїль. Арабські країни-експортери нафти ухвалили щомісячно знижувати здобич нафти на 5% і повністю заборонити експорт нафти в країни, які підтримали Ізраїль - США, Нідерланди, Португалію, ЮАР і Родезію (нині Зімбабве). Крім того, вони удвічі підняли відпускні ціни на нафту, що експортувалася. Світові ціни на нафту виросли з 2,90 до 11,65 долара. У США автомобільний бензин подорожчав в 4 рази. США ввели жорсткі заходи, направлені на економію нафти: всі АЗС не працювали в неділю, а одна заправка машини обмежувалася 10 галонами (близько 40 літрів). США почали терміново будувати нафтопровід з Аляски, де знаходилися значні родовища нафти.

Не дивлячись на те, що в 1974 році більшість арабських держав прийняли рішення відмінити ембарго, в 1974 -1975 роки країни Північної Америки і Західно Європи, а також Японія і Тайвань увійшли в період важкої економічної кризи. Це зробило значний вплив на ідеологію міжнародних відносин і бізнесу (більшість нині наявних енергозбережних технологій і технологій по виробництву альтернативного палива були створені "на хвилі" цієї кризи). Європейські держави і США почали масштабні наукові дослідження, покликан знайти заміну нафті. У 1975 році Конгрес США ухвалив рішення створити стратегічний нафтовий запас в країні для того, щоб понизити залежність економіки від експортної нафти в майбутньому. Крім того, Конгрес прийма рішення ввести жорсткі правила економії енергії. Аналогічні кроки зробили вс ндустріально розвинені країни світу. У 1977 році президент США Джіммі Картер ухвалив рішення створити Національний Енергетичний План. Його мета - понизити залежність від нафти, що імпортується. План, зокрема, передбачав введення норм економічності для автомобілів.

Криза вплинула на багато інші аспекти міжнародної політики. Наприклад, Франція, чия економіка переживала не кращі часи, відмовилася від політики залучення гастарбайтеров. Країни-експортери нафти, які на той час вважалися частиною "третього миру" вперше продемонстрували, що вони здатні грати найважливішу роль в світовій політиці. Вперше була повністю усвідомлена стратегічна важливість Персидської затоки. Найважливіші зміни відбулися в Латинській Америці, де був утворений політичний блок, який почав проводити більш незалежну від США і Європи політику, - ця діяльність в значній мір фінансувалася Венесуелою, чиї доходи від продажу нафті за декілька років виросли в чотири рази. В результаті кризи країни Західної Європи і Японія почали проводити менш проізраїльську і більш проарабську політику. Річ у тому, що вони були набагато більш залежні від арабських експортерів: тоді США отримували 12% використовуваній нафті від держав Близького Сходу, Європа залежала від арабської нафти на 80%, Японія - на 90%.

У свою чергу, СРСР отримав колосальні доходи від продажу нафті (на його частку доводилося 15% світової здобичі), що дозволило не тільки стабілізувати ситуацію в економіці, але і почати масштабні програми військового будівництва підтримки дружніх режимів і рухів в Африці, Азії і на Близькому Сході. Криза показала, що нафта стала так само важлива для світової економіки, як і долар. [ 3 ]

У січні 2004 року компанія ВВС опублікувала архівні документи британського уряду, в яких указувалося, що США і Великобританія обговорювали можливість вторгнення до Саудівської Аравії і Кувейту для встановлення контролю за їх нафтовими промислами, а також розробляли плани скидання тодішніх лідерів ряду арабських держав з метою заміни їх "прийнятнішими" фігурами. Проте "дипломатія канонерок" застосована не була.

В середині 1980-х років, коли ціни на нафту знизилися, держави, що отримували нечувані прибутки від продажу нафті, - Мексика, Нігерія і Венесуела - опинилися в жорстокій економічній кризі. З великими проблемами в економіці зіткнулася навіть Саудівська Аравія. Ряд дослідників вважає, що перебудова в СРСР почалася також як наслідок цих процесів - Радянський Союз перестав отримувати значн доходи від продажу енергоносіїв і намагався знайти вихід з ситуації, що склалася.

1974 рік. ООН випустила резолюцію, що закликає до створення "нового міжнародного економічного порядку" в якому "ресурси, торгівля і ринки розподілятимуться рівномірно".

Початок боротьби за архіпелаг Спратлі, розташований в Тихому океані, - це група з, приблизно, 100 острівців і рифів в Південно-китайському морі, поблизу яко виявлені обширні поклади високоякісної нафти. Острови стали предметом суперечки між Китаєм, Тайванем, В'єтнамом, Малайзією і Філіппінами - з 1973 року ц держави розмістили свої гарнізони на 45 островах. У 1974 році відбулася морська битва між ВМФ Китаю і Південного В'єтнаму. У 1988 році китайці потопили в'єтнамський транспорт, що перевозив солдатів. На частину архіпелагу з 1984 року також претендує Бруней, але солдатів Брунеїв в зоні конфлікту поки немає.

1979 рік. Відбулася ісламська революція в Ірані, після чого в Тегерані були узяті в заручники американські дипломати. Практично миттєво Іран перетворився з ключового союзника США в регіоні Персидської Затоки - в супротивника. США відреагували на це додатковими постачаннями озброєнь Саудівській Арав розміщенням нових військових баз в регіоні.

1980 рік. Ірак атакував Іран - головною метою війни було встановлення контролю над провінцією Хузестан (населена, в основному, арабами, а не іранцями), багатою нафтою, яку спочатку Ірак вважав частиною своєї території, відторгнутої Іраном.

Іран Ірак знаходилися на межі війни ще в 1971 році. Тоді Ірак розірвав дипломатичні відносини з Іраном після того, як останній встановив свій суверенітет над островом Абу Муса і островами Танб, що знаходяться в Ормуздськом протоці. Історія володіння островами заплутана: спершу вони входили до складу Персії і Ірану, в 19 столітті англійці прогнали іранців і створили там свою військово-морську базу для боротьби з піратами, а при наданн Об'єднаним Арабським Еміратам незалежності, передали новій державі права на ц острови. Іранці захопили ці території за два дні до виведення британських військ і формального проголошення незалежності ОАЕ. У ситуації із спірними островами, Ірак виступав як захисник арабських інтересів: проте більшою мірою його хвилював контроль над стратегічним Ормуздським протоком, через який вивозилася левова частка нафти, здобутої країнами Персидської затоки. У 1975 році Ірак і Іран уклали угоду, згідно якій Ірак отримав від Ірану ряд територіальних концесій і пільг, а взамен нормалізував двосторонні відносини.

Проте, в 1980 році Ірак вторгся на іранську територію. Ірак в цій війні де-факто підтримували (продаючи зброю) Франція, СРСР і США (згодом США почали постачання зброї Ірану, взамен на звільнення захоплених дипломатів). Позиція США в цій війні достатньо цікава: адміністрація США пішла на тісну співпрацю в Саддамом Хусейном і виключила Ірак із списку країн що підтримують і фінансують тероризм. У 1983 році офіційні відносини між двома країнами, раніше розірвані, були відновлені. США надали Іраку товарний кредит в декілька мільярдів доларів, що дозволило Багдаду уникнути продовольчої кризи, і відповідно масових хвилювань в країні. США не продавали озброєння безпосередньо Іраку, але негласно дозволили американським компаніям продавати Багдаду зброю радянського виробництва, куплену в країнах Східної Європи. Крім того, іракцям було надано величезну кількість розвідувальної інформації. [ 11 ]

Ряд арабських держав також надавали економічну і військову допомогу Багдаду - Саудівська Аравія, Кувейт, Єгипет і Йорданія. Цікаво, що на іракській сторон опинився і Ізраїль, що вирішив, що Саддам Хуссейн менше зло, чим новий правитель Ірану - Аятолла Хомейні (попередній глава країни - повалений сламізмом Шах - підтримував із Заходом і Ізраїлем дружні взаємини). На сторон Ірану виступили Китай, Північна Корея і Лівія. Сірія перекрила нафтопровід, по якому іракська нафта транспортувалася в район Середземного моря. Авіація ракетники Ірану і Іраку активно обстрілювали ворожі нафтові промисли. В результаті, за декілька років нафтова інфраструктура обох держав була зруйнована. За два роки війни світові ціни на нафту виросли з 13 до 34 доларів за баррель.

У 1986 - 1987 роки йшла перша в історії "танкерна війна" між Іраком Іраном - напади авіації і військово-морських сил ворогуючих сторін на нафтопромисли і танкери. Всього було атаковано більше 80-ти танкерів, що належали різним країнам світу. Тоді США створили міжнародні сили по охорон комунікацій в Персидській затоці. Цим належало початок постійній присутност ВМФ США в зоні Персидської затоки. Військові кораблі ескортували танкери проводили пошук мин. У 1988 році сили коаліції затримали іранський корабель, який встановлював міни в міжнародних водах, - раніше Іран загрожував замінувати міжнародні судноплавні маршрути в Персидській затоці і Індійському океані, якщо нші держави не припинять підтримувати Ірак.

У 1987 році ВМФ США знищили іракську нафтову платформу в Персидській затоці у відповідь на ракетний обстріл танкера, що йшов під американським прапором з Кувейту (раніше Кувейт перевів частину свого танкерного флоту під реєстрацію США, щоб захиститися від іракських атак). У 1988 році США знищили ще дв ракські платформи, після того, як на іракській міні, встановленій в міжнародних водах, підірвався американський фрегат. У 2003 році Міжнародний Суд виніс вердикт, що дії США були незаконні, але Сполучені Штати не повинн виплачувати компенсацій Іраку.

Війна закінчилася в 1988 році "внічию" - межі двох країн залишилися практично незмінними. Ірак активно використовував зброю масового знищення, Іран - в масовому порядку застосовував самовбивць, а пов'язані з ним терористичн структури зробили ряд нападів на дипломатичні об'єкти держав, що підтримували Ірак. Економічні втрати обох сторін оцінювалися в 350 мільярдів доларів. Ірак став одним з найбільших боржників арабських держав, зокрема Кувейту.

1990 рік. Вторгнення Іраку до Кувейту. Ірак розраховував погасити свої борги, що утворилися в ході війни з Іраном, за допомогою продажів нафті. Проте його спроби підняти ціну на нафту, зменшивши свій нафтовий експорт, блокувалися, у тому числі і Кувейтом, який кожного разу збільшував здобич. Спершу Ірак проводив військові демонстрації поблизу межі з Кувейтом, а пізніше почав раптове вторгнення і окуповував країну за декілька годин (1991 рік). Ірак доводив, що Кувейт є історичною частиною Іраку, відторгнутою британськими колонізаторами. ООН ввела санкції проти Іраку. За період з кінця липня до кінця серпня світові ціни на нафту піднялися з 16 доларів за баррель до 28 доларів. У вересні вони досягли 36 доларів. Щоб забезпечити собі міжнародну підтримку, Ірак пообіцяв продавати нафту всім країнам світу за фіксованою ціною - 21 долар за баррель. Пізніше Ірак загрожував знищити всі нафтові об'єкти в район Персидської затоки, якщо іноземні війська спробують відвоювати Кувейт.

Реннер вважає, що на вирішення Садама Хусейна окуповувати Кувейт, вплинула раніше надана США підтримка. Але Саддам прорахувався: США ніколи не допустили б створення могутньою і потенційно ворожою країни, яка потенційно могла встановити повний контроль над нафтовими багатствами Близького Сходу. Війська коаліції, утвореної 32 державами, де основною ударною силою були американськ війська, розбили іракську армію і звільнили Кувейт. Відступаючи іракц підпалили кувейтські нафтові свердловини. Після того, як свердловини були згашені, світові ціни на нафту різко впали.

1993 рік. Перше використання "нафтової зброї" ООН - найбільша міжнародна організація заборонила ввозити нафту на Гаїті, де незадовго до цього відбувся черговий державний переворот.

1994 рік. Початок війни в Чечні. Її справжні причини до цих пір досконально невідомі. Одна з версій - нафтова. Висловлюється думка, що різні сили були зацікавлені в контролі за шляхами транспортування нафти, що проходять через Кавказ.

1996 рік. Поміщений прецедентний контракт: компанія British Petroleum уклала угоду з Колумбією строком на три роки. Компанія зобов'язалася перерахувати до колумбійського бюджету 60 мільйонів за те, що батальйон колумбійських солдатів був направлений на охорону нафтових об'єктів British Petroleum.

2003 рік. США на чолі міжнародної коаліції почали війну в Іраку, звинувативши його в порушенні ряду міжнародних угод і таємній розробці зброї масового знищення. Світова громадська думка, особливо на арабському світі, висунула гіпотезу, що головною метою операції було встановлення контролю за іракською нафтою. По оцінках аналітиків компанії Amoco, на території держав Персидської затоки міститься дві третини всіх світових запасів нафти. За даними BP Statistical Review of World Energy, Ірак володіє другими за величиною нафтовими запасами в світі, поступаючись тільки Саудівській Аравії. При цьому собівартість іраксько саудівської нафти найнижча в світі. Однією з перших у відповідь дій режиму Саддама Хусейна був підпал нафтових свердловин. Це не допомогло - іракський режим був повалений менш, ніж за місяць.

РОЗДІЛ ІІ. ЕВОЛЮЦІЯ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ НА НАФТОВОМУ РИНКУ

1. Періоди еволюції ціноутворення на нафтовому ринку

Внаслідок того, що світовий нафтовий ринок зазнавав постійні зміни у бік розширення різноманіття своєї внутрішньої структури, з часом трансформувалися і механізм ціноутворення на цьому ринку, і формула визначення основних (базисних, маркерних) цін. Ці зміни дають підставу запропонувати наступну періодизацію розвитку світового ринку нафти, починаючи із зародження міжнародної торгівлі нафтою на початку століття і виходу нафтових монополій на міжнародну арену. Виходячи з домінуючого на світовому ринку механізму ціноутворення, можна виділити чотири етапи його розвитку: до 1947 г.; з 1947 по 1971 г.; з 1971 по 1986 г.; з 1986 р. по теперішній час. [ 2 ]

Періоди еволюції механізму ціноутворення відрізняються чітко вираженими рисами (Табл. 2.1). Перші три етапи характеризуються картельним принципом ціноутворення, проте, на різних етапах це були різні картелі з різним складом учасників. На перших двох етапах "ціноутворюючий" картель складався з семи вертикально інтегрованих найбільших міжнародних нафтових компаній (Exxon, Mobil, Galf, Texaco, Standard Oil of California - американські, British Petroleum - англійська, Royal-Dutch/Shell - англо-голландская; ряд дослідників вважає, що Міжнародний нафтовий картель складався з восьми компаній, включаючи також французьку Compani Franzes du Petrol). На третьому етапі домінуюча роль в ціноутворенні перейшла до картеля, що складався з 13 держав ОПЕК (Саудівська Аравія, Кувейт, Іран, Ірак, Об'єднані Арабські Емірати, Катар - Близький Середній Схід; Алжір, Лівія, Нігерія, Габон - Африка; Венесуела, Еквадор - Південна Америка; Індонезія - Південно-східна Азія). [ 1 ]

Таблица 2.1

| Періоди | До 1947 р. | 1947-1971 рр. | 1971-1986 рр. |

1986 р. - по наст. час |

| Принцип ціноутворення | Картельний | Картельний | Картельний | Конкурентний |

| Хто встановлює ціну | МНК | МНК | ОПЕК | Біржа |

| Число учасників ціноутворення | 7 | 7 | 13 | Множина |

| Характер переважної конкуренції | Горизонтальна | Горизонтальна | Вертикальна | Вертикальна + горизонт. |

| Динаміка попиту | Стійке зростання | Стійке зростання | Зростання/зниження | Сповільнене зростання |

| Динаміка витрат (основний чинник динаміки) | Зниження (природний) | Зниження (природний) |

Зростання (природний)/ зниження (НТП) |

Зниження (НТП) |

| Маркерн сорти | Західна техаська | Західна техаська, Легка аравійська | Легка аравійська, Західна техаська | Західна техаська, Брент, Дубай |

| Динаміка рівні цін (долл./барр., у поточних цінах) | Без особливих змін, близько 2 | Без особливих змін, близько 2 | Зростання з 2 до 40 (до 1981), зниження до 30(до 1985), падіння до 10 (1986) | Коливання в межах 15-20 (до 1997), зниження до 10(до 1999), зростання до 25 (1999) |

| Система розрахунку цін CIF в точці доставки |

FOB Мексиканська затока + фрахт |

FOB Мексиканська затока + 2 фрахти |

FOB Персидська затока + фрахт |

Біржов котирування |

| Домінуюч види зовнішньоторговельних операцій | Регулярн (Об'єм + Ціни) | Регулярн (Об'єм + Ціни) | Регулярн (Об'єм) + разові (Ціни) | Разов (Об'єм) + регулярні (Об'єм) + біржові (Ціни) |

| Домінуюч ціни | Трансфертні, довідкові, ринкові | Трансфертні, довідкові, ринкові | Ринкові, довідкові, трансфертні |

Ринкові, трансфертні |

Тільки з 1986 р. картельний принцип ціноутворення - призначення цін обмеженою групою гравців на свій розсуд - поступився місцем біржі, де ціни встановлюються в результаті конкурентної боротьби двох протиборчих груп величезного числа гравців за жорстко регламентованою і прозорою процедурою. І вони відображають в кожен момент часу поточний баланс попиту і пропозиції з поправкою на систему сьогохвилинних кон'юнктурних чинників економічного і політичного характеру, що враховують численні ризики зміни ситуації на ринку нафти. Лише з 1986 р. почав реально діяти конкурентний принцип ціноутворення за рахунок появи інструментів біржової торгівлі і, внаслідок цього, збільшення числа суб'єктів підприємницької діяльності на ринку понад критичні параметри, тобто у багато разів перевищивши кількість гравців, які теоретично можна картелювати.

До 1971 р. на ринку повсюдно домінували компанії Міжнародного нафтового картеля, в період 70-80-х років в добувній частині нафтового бізнесу (Upstream) домінували країни ОПЕК в особі своїх державних нафтових компаній, а в транспортуванні, переробці і збуті (Downstream) - продовжували домінувати міжнародні і незалежн приватні нафтові компанії, а також державні нафтові компанії країн-імпортерів. Відповідно змінилося число учасників процесу ціноутворення. Спочатку це були 7 (або 8) компаній картеля, потім 13 країн ОПЕК, сьогодні – це безліч учасників процесу ціноутворення на біржі. [ 4 ]

2. Перший і другий період розвитку нафтового ринку

До початку 1970-х рр. ринок був фактично монополізований крупними вертикально нтегрованими компаніями Міжнародного нафтового картеля (МНК). Вісім транснаціональних компаній (“сім сестер”, що складали раніше Standard Oil, BP, Chevron, Exxon, Gulf, Mobil, Shell, Texaco, а також французька CFP) контролювали близько 85—90% ринку на всіх етапах виробничого процесу. Ціни на нафту також встановлювалися переважно цими компаніями, оскільки на долю вільного ринку незалежних виробників доводилося всього біля 5%. На цьому етап крупні компанії активно використовували трансфертне ціноутворення для мінімізації податкових відрахувань аналогічно тому, як це відбувається зараз в Росії. Крім того, встановлювалися довідкові ціни для визначення податкових відрахувань в країнах, де компанії діяли в рамках концесій.

До 1947 р. ціна нафти сіф (CIF — cost, insurance, freight) в будь-якому місц земної кулі визначалася на основі ціни фоб (FOB — free on board) в Мексиканській затоці плюс вартість доставки, яка включала фрахт танкера, затоку-злив нафти, страховку, митне очищення і так далі При цьому не мало ніякого значення, де фактично здобувалася нафта.

У 1947 р. система розрахунку цін змінилася. Це було викликано збільшенням рол країн Персидської затоки в світовому нафтовидобутку, а також необхідністю відновлення економіки країн Західної Європи після другої світової війни (“план Маршалла”). Згідно новим правилам ціна на нафту розраховувалася, неначебто вона доставлялася вже з двох крапок — Мексиканської або Персидської заток. При цьому ціна фоб як і раніше визначалася в Мексиканській затоці, розрізнялися лише витрати на постачання. Ясно, що нова система привела до появи місць, де обидв ціни співпадали. Спочатку така крапка знаходилася в Середземному морі, потім, у міру зниження цін фоб в Персидській затоці, вона змістилася на Східне побережжя США, а в 1949 р. єдиною базою для розрахунку цін на нафту став Нью-Йорк.

Перший другий етапи розвитку нафтового ринку були найстабільнішими, з 1947 р. по 1971 р. номінальна ціна WTI виросла з 1,87 дол. до 3,56 за баррель, а реальна коливалася близько 10 дол. за баррель в цінах 1999 р. Багато в чому саме ця стабільність сприяла економічному зростанню в США і Західній Європі, який, у свою чергу, супроводжувався щорічним 7%-ным зростанням попиту на нафту. [ 4 ]

3. Третій період розвитку нафтового ринку

У вересні 1960 р. була створена міжнародна Організація країн-експортерів нафти (ОПЕК). Швидке зміцнення лідируючої ролі ОПЕК в світовому експорті нафти створило передумови для перегляду діючих концесійних угод арабських країн з нафтовими компаніями щодо довідкових цін і розподілу прибутку. Крім того, важливим чинником стала відмова від фіксованого курсу долара США і подальше ослаблення американської валюти. Тривалі переговори нічого не дали, і в жовтн 1971 р. ОПЕК почав процес націоналізації активів МНК, який фактично завершився до кінця 1973 р. З переходом до країн ОПЕК контролю над ресурсами і здобиччю у них з'явилася можливість визначати ціни на нафту. Компанії МНК втратили можливість впливати на кон'юнктуру ринку з боку пропозиції, проте зберегли контроль над транспортуванням, переробкою і збутом.

Д ОПЕК часто приводили до істотного дисбалансу попиту. Так, нафтове ембарго в 1973 р. і іранську революцію 1979 р. привели до дефіциту нафти, а збільшення здобичі нафти Саудівською Аравією в 1986 р. — до надмірної пропозиції. Відповідно різко зросла волатильность цін на нафту: вони зростали з 4 до 10 дол. за баррель в 1973 р., з 16 до 40 дол. в 1979—1980 рр. і падали з 30 до 13 дол. в 1985—1986 рр. Шокуючі скачки цін привели до скорочення щорічних темпів зростання попиту з 7% (до 1973 р.) до приблизно 1% (після 1973 р.). Істотно змінилася сама структура торгівлі нафтою — продовжилося скорочення операцій на основі довгострокових контрактів по відпускних цінах, ціни почали встановлюватися на базі короткострокових і спот-контрактів. При цьому їх частка в загальному об'ємі торгів виросла з 5—8% на початку 70-х років до 40—50% в середині 80-х.[ 4]

4. Четвертий період розвитку нафтового ринку

Четвертий етап принципово відрізняється від перших трьох тим, що монопольне ціноутворення поступилося місцем ринковому. На цьому етапі ОПЕК більше не встановлює ціни безпосередньо, як це було в 70-х роках, проте як і раніше є найважливішим гравцем на світовому ринку нафти. Позиції картеля забезпечені якісними кількісними показниками його ресурсної бази. Так, ОПЕК припадає на частку близько 78% світових запасів і 42% здобичі сирої нафти. Крім того, собівартість здобич одного барреля нафти в країнах Персидської затоки складає всього 0,5—2 дол. (на Північному морі — близько 10—12 долл.; у Росії до девальвації рубля — 7—8 дол., після — 3—5 дол.). [ 4 ]

Багато в чому зміна принципів ціноутворення обумовлена появою і розвитком біржово торгівлі. Так, на Нью-йоркській товарній біржі (NYMEX) в 1986 р., незадовго до початку “цінової війни”, почалася торгівля ф'ючерсами на сиру нафту. Два роки потому контракти на сиру нафту були введені на Лондонській міжнародній нафтовій біржі (LIPE), а потім і на Сінгапурській товарній біржі (SIMEX). [ 9 ]

РОЗДІЛ ІІІ. АНАЛІЗ СВІТОВОГО РИНКУ НАФТИ. ЦІНОВИЙ БУМ

1. Загальні причини зростання цін на нафту

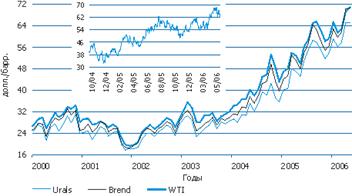

Останнім часом на світовому ринку сирої нафти, яка є ключовим ринком енергоносіїв, спостерігається ціновий бум. За період з 1998 р. — часу локального мінімуму на нафтовому ринку — до 2005 р., коли середньорічна вартість сирої нафти в поточних цінах перевищила 50 долл./барр., вартість одного барреля залежно від сорту сирої нафти виросла не менше чим у 4 рази. У поточному році зростання продовжилося: вартість російської нафти Urals в середньому за січень-квітень склала 59.5 долл./барр. (зростання на 35% рік до року), а в першій половині травня — 65 долл./барр.

Мал. 3.1.Динаміка середньомісячних цін на сиру нафту

Фундаментальними причинами буму на нафтовому ринку стали збільшений попит на вуглеводневу сировину, з одного боку, і обмежені потужност в здобичі нафти (на фоні перебоїв з її постачаннями) і в нафтопереробці — з ншою. При появі істотного запасу в резервних потужностях здобичі нафти переробки вплив попиту і спекулятивних чинників на нафтові ціни буде значно меншим, ніж зараз. На нашу думку, в даний час формуються передумови для реалізації саме такого сценарію, при якому можна чекати зниження нафтових цін в середньостроковій перспективі. При цьому ми розраховуємо на стабілізацію ситуації в Іраку і припинення ескалації напруженості навколо ядерної програми Ірану. [ 3 ]

Для того, щоб пояснити сказане вище, детальніше розглянемо залежність динаміки нафтових цін від різних чинників.

2. Зростання світового попиту на вуглеводневу сировину

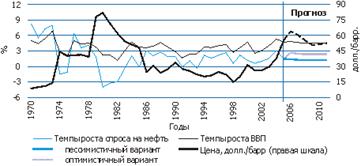

Пік зростання попиту на сиру нафту впродовж останніх чотирьох років припав на 2004 р. Важливою причиною посилення попиту на паливо стало швидке економічне зростання в світі, що перевищило 5%, — лише в 1972–1973 рр. світова економіка росла великими темпами. Підвищення цін на нафту прискорило процеси енергозбереження і освоєння нових технологій розвідки і здобичі, нових джерел енергії. Ефект від цих зусиль буде з кожним роком все більш помітний і в найближчі декілька років приведе до поступового зниження цін на нафту. При цьому залежність попиту на нафту від темпів економічного зростання, на мою думку, поступово слабшатиме в сукупності із зменшенням темпів зростання світової економіки (зокрема за рахунок високих цін на нафту), що приведе до стотнішого зниження темпів підвищення попиту на вуглеводневу сировину в порівнянні з прогнозами багатьох експертів. [ 7 ]

Мал. 3.2 Попит на нафту і економічне зростання

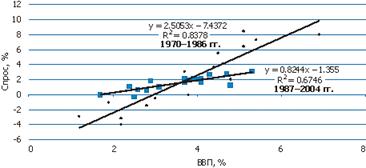

Про ослаблення взаємозв'язку між економічним зростанням і попитом на нафту говорять статистичні показники. Наприклад, в період 1970–1986 рр., коли котирування сирої нафти в реальному виразі перевищували 40 долл./барр. (у цінах 2004 р.), досягаючи в окремі роки рівня 80 долл./барр., темпи зростання світової економіки пояснювали більше 80% підвищення попиту на нафту. При цьому 4%-ний приріст ВВП збільшував нафтовий попит на 10%. Така висока залежність економіки від спросового чинника певною мірою пояснювала різке збільшення цін в цей період. В умовах ринкової економіки виробники використовували будь-як можливості для розвитку енергозбережних технологій. В результаті за останніх майже двадцять років коефіцієнт еластичності в лінійній залежності знизився з 2.5 до значення менше 1, пояснюючи при цьому менше 70% всіх коливань попиту.

Мал. 3.3 Залежність попиту на нафту від економічного зростання

Згідно з прогнозом СВФ (квітень 2006 р.) темпи зростання світово економіки в 2006–2011 рр. складуть в середньому не більше 4.7% за рік — це достатньо високий показник. Лише при зростанні світової економіки менш ніж на 3% в рік збільшення попиту на нафту не перевищувало 1%. У зв'язку із зниженням статистичної залежності між цими показниками можна прогнозувати, що збільшення попиту на нафту в середньостроковій перспективі знаходитиметься в діапазон 1.2–2.7% в рік. На думку експертів, з урахуванням розвитку енергозбережних технологій реальні показники зростання будуть ближчі до нижньої межі цього діапазону.

Поки ж виробники виявилися неготовими до зростання попиту на паливо. Про це свідчать низький рівень запасів сирої нафти і нафтопродуктів в державних і комерційних резервах, недостатній рівень резервних нафтовидобувних потужностей і вільних потужностей нафтопереробки. [ 8 ]

3. Рівень запасів сирої нафти і нафтопродуктів

Запаси палива в розвинених странах–членах ОЕСР в 1998 р. досягли рекордного рівня — більше 4 млрд. барр., і саме в цей період ціни на нафту опустилися до мінімального рівня за попередніх чверть століття. Перевиробництво нафти на тлі різкого скорочення темпів зростання попиту на неї привело до збільшення запасів в країнах ОЕСР до 55 днів добового споживання нафти. Проте потім через низку обставин цей показник дещо знизився, і в останні вісім років рівень таких запасів коливається біля відмітки 50 днів споживання. Здавалося б, зниження незначне, але саме воно могло послужити первинним імпульсом до зростання нафтових цін до деякого рівноважного діапазону, який був визнаний странами–членами ОПЕК як цільовий (22–28 долл./барр. "опековской корзини"). І саме це було передвісником формування сильного підвищувального тренда на нафтовому ринку під впливом нових чинників, що підсилювали свою дію на кумулятивній основі. [ 4 ]

Мал. 3.4 Запаси палива в країнах ОЕСР та ціни на нафту

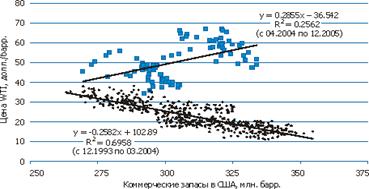

Останніми роками зростання цін на сиру нафту формувалося вже на тлі очікування виникнення її дефіциту на ринку у зв'язку з наслідками скорочення нафтовидобутку в Іраку, оскільки швидкого відновлення нафтовидобутку в цьому регіоні не відбулося. З квітня 2004 р. лінійна залежність, при якій із зростанням комерційних запасів в США (див. малюнок 3.5) спостерігалося зниження цін, почала мінятися. Політична нестабільність у ряді регіонів здобичі нафти (Персидській затоці, Венесуелі, Нігерії), стихійні лиха на південному побережж США — одному з основних нафтовидобувних районів — не дозволяли розраховувати, що збільшення здобичі нафти само по собі зможе понизити ціни на неї. Центр уваги учасників нафтового ринку почав поступово зміщуватися спочатку у бік об'ємів резервних потужностей нафтовидобутку країнами ОПЕК, а потім і вільних потужностей нафтопереробки в найбільш розвинених країнах.

Мал. 3.5. Комерційн запаси в США і ціна нафти сорту WTI

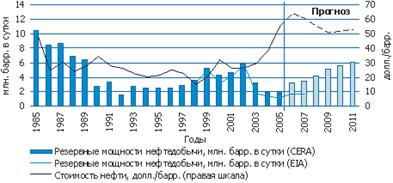

4. Резервні потужності нафтовидобутку

В умовах скорочення резервних потужностей в нафтовидобутку до рівня нижче 2 млн. барр. у добу можна говорити лише про можливість підтримки щорічного приросту попиту на нафту, але ні про яку компенсацію з боку пропозиції у разі додаткового виникнення форс-мажорних обставин мови вже не йде. Припинення чистого експорту сирої нафти з Іраку (порядка 1 млн. барр. у добу), Ірану (2.7 млн. барр. у добу), Венесуели (2 млн. барр. у добу), Нігер (2 млн. барр. у добу), а також скорочення здобичі нафти на південному побережж США в результаті минулих ураганів (1 млн. барр. у добу) здатні у кожному окремому випадку привести до короткострокового виникнення дефіциту нафти на ринку. Тривалість цих перебоїв з постачаннями (до повного відновлення колишнього рівня нафтовидобутку) може варіюватися від декількох місяців до декількох років. Безумовно, країни ОЕСР мають в своєму розпорядженні достатн запаси нафти, які дозволять їм тривалий час (майже чотири роки) обходитися, наприклад, без іранської нафти, якщо раптом Іран зупинить її експорт. Але виснаження запасів тільки посилить ситуацію, а їх використання може лише тимчасово зняти напруженість на ринку. [ 10 ]

Мал. 3.6. Резервні потужності нафтовидобутку

Резервні можливості по збільшенню нафтовидобутку, сконцентровані в странах–членах ОПЕК на нафту, поки відстають від попиту, що росте, і на ліквідацію даної диспропорції буде потрібно тривалий час. При цьому значна частка в наявних резервних потужностях доводиться на Саудівську Аравію: наприклад, при існуючому рівні нафтовидобутку в 9.5 млн. барр. у добу ця країна в змозі збільшити видобуток нафти до 11.3 млн. барр. на добу. Відповідно до довгострокового плану Саудівська Аравія має намір інвестувати 50 млрд. дол. в збільшення до 2009 р. виробничих потужностей до 12.5 млн. барр. у добу. Як дозволяє судити наявна інформація про поточну розробку нових родовищ і про плановані проекти, ОПЕК чекає, що в період з 2006-го по 2010 р. її виробнич потужності виростуть на 3.5–4 млн. барр. у добу. У число ключових проектів в цей період входитимуть проекти в Лівії, Нігерії, Саудівській Аравії, Індонезії, ОАЕ і Ірані. [ 8 ]

Проте основним чинником зростання нафтових цін в останні два-три роки стало недостатнє інвестування в минуле десятиліття і дефіцит вільних потужностей в нафтопереробці, що виник у звязку з цим, що позначається і на ринку сирої нафти. Рівень пропозиції нафти в світі поки повністю забезпечу попит, що росте, і дозволяє нарощувати резервні запаси сирої нафти, які ростуть швидше, ніж її переробка. Тому, не дивлячись на очікуване розширення резервних потужностей в середньостроковій перспективі, на нашу думку, для стабілізац зниження цін на нафту необхідно збільшити потужність нафтопереробних виробництв в світі.

5. Вільні потужності нафтопереробки

Відставання розвитку нафтопереробки від попиту, що росте, на паливо є основною причиною підвищення в даний час цін на нафтовому ринку. Згідно останньому річному огляду світових ринків енергоносіїв, підготовленому компанією BP, у 2004 р. об'єм вільних потужностей нафтопереробки перевищив об'єм споживання нафти не більше ніж на 5%, що стало мінімальним рівнем з 1965 р.. Очевидно, минулого року ситуація навряд чи істотно змінилася в кращу сторону. Згідно з розрахунками експертів, лише 8%-ный запас вільних потужностей в нафтопереробці здатний змінити ситуацію і істотно понизити ціни на сиру нафту. Для цього необхідно додатково збільшити потужності НПЗ в порівнянні з 2005 р. на 5 млн. барр. у добу, що в найближчі декілька років нереально. Проте навіть наявність вільних потужностей нафтопереробки не захищає від різкого зростання цін у разі нафтового ембарго або вимушеного скорочення постачань нафті з Персидської затоки через крупні військові дії в цьому регіоні.

Мал. 3.7 Вільні потужності нафтопереробки

Частково проблему дефіциту потужностей можна вирішити за рахунок збільшення рівня завантаження вже наявних потужностей (відносини пропускно спроможності НПЗ до фактичної потужності нафтопереробки) в різних країнах, зокрема в Росії. У різних країнах він складає трохи більше 80% (згідно з даними на 2004 р.): наприклад, в Південній і Центральній Америці — 82%, в Європі — 83% на Близькому Сході — 85%. У країнах Північної Америки і в деяких країнах АТР цей показник істотно вищий. Низька продуктивність (глибина) переробки нафти на старих російських НПЗ створює додаткові можливості в частині задоволення світового попиту, що росте, проте для цього також необхідні інвестиції і час. [ 6 ]

Можливо, вже найближчим часом ми побачимо позитивні зрушення в частині нарощування резервних потужностей в нафтовидобутку, введення в лад нових НПЗ і підвищення глибини нафтопереробки. В зв'язку з цим можна очікувати, що ціни на сиру нафту у найближчі роки декілька знизяться, але як і раніше залишатимуться на високому рівні — вище середнього значення за останн десятиліття.

6. Прогноз ціни на сиру нафту

Використання в якості рівноважної ціни на сиру нафту середнього значення реальних цін за достатньо тривалий період стикається з проблемою вибору цього періоду. Так, з 1861 р. середня вартість одного барреля нафти на світовому ринку (у цінах 2004 р.) складає близько 24 долл./барр., з 1970 р. 35 долл./барр., тоді як за останні десять років — 30 долл./барр. На думку експертів, середньорічні ціни вище 40 долл./барр. не можуть служити рівноважними в довгостроковій перспективі, хоча ОПЕК розглядає діапазон 40–50 долл./барр. як прийнятний — що влаштовує і виробників, і споживачів.

Мал. 3.8 Динаміка середньомісячних цін на нафту, що імпортується в США

Очевидно, що певну роль тут грають чинник валютного ринку, зокрема "розкручування" процесів знецінення долара США, а також зростання спекулятивної складової на світових ринках — при цьому не тільки на валютних, але перш за все на товарних і фінансових. Причому в період перелому тенденцій на товарних ринках роль спекулятивного чинника різко підвищується. Так, наприклад, остання хвиля ослаблення реального курсу долара відповідно до валют торгових партнерів США (Price-Adj. Broad Dollar Index) почалася з квітня 2002 р. До кінця 2004 р. долар знецінився на 16%, проте ціни на нафту виросли кратно. Саме в цей період на товарних ринках починався ціновий бум, частина спекулятивного капіталу з валютного ринку була перекинута на товарн ринки. Зведений товарний ціновий індекс, СВФ, що розраховується, за період з 2002 р. виріс в 2.5 разу. Локомотивом цього процесу став ринок палива, на якому ціни виросли більш ніж у три рази, тоді як зростання цін на метали приблизно відповідало загальній динаміці зведеного індексу. [ 7 ]

У разі виникнення зворотної тенденції — довгострокового зростання курсу долара, що очікується найближчим часом, і зниження цін на нафту спекулятивний чинник може підсилити ці процеси, що приведе до падіння цін нижче середнього довгострокового рівня останніх десятиліть.

Стабільний рівень запасів вуглеводневої сировини в резервах, нарощування вільних нафтовидобувних і переробляючих потужностей приведуть в середньостроковій перспективі до зниження цін на сиру нафту до діапазону 40–50 долл./барр. У песимістичному сценарії, у разі нижчих темпів зростання світово економіки (посилених дією спекулятивного чинника), можна очікувати зниження цін на нафту нижче за рівень 40 долл./барр.

Мал. 3.9 Прогноз середньорічних цін на нафту марки Urals

Але ж не можна також виключати і зростання цін, якщо ситуація в Персидській затоці загостриться до фази чергового військового конфлікту.

РОЗДІЛ ІV. МІСЦЕ УКРАЇНИ У СВІТОВОМУ РИНКУ НАФТИ

1. Пошук альтернативних імпортерів нафти

Для повноцінного функціонування економіка України потребує 36-40 млн т нафти на рік. Середньорічний видобуток нафти за останні десять років із власних родовищ становить близько 7 млн т. Наведені дані свідчать, що власно нафти для повного покриття своїх потреб Україна не має і впродовж найближчого часу не матиме. Покриття потреб України власною нафтою складає 6-10% залежно від коливання виробничого і невиробничого попиту на продукти її переробки.

Основним постачальником нафти і газу в Україну є Російська Федерація, на частку якої припадає понад 80 відсотків необхідних Україн обсягів нафти, решта дефіциту покривається поставками з Казахстану, Киргизії, Туркменістану, Білорусі і частково з прибалтійських країн.

Характер відносин між Росією і Україною призводить до того, що знаходження і реалізація альтернативних російському джерел постачання нафти стає надзвичайно важливим не тільки економічним, а й політичним завданням. [ 6 ]

Одним з таких альтернативних джерел нафтогазового забезпечення країни є поставка каспійської нафти. Економічною основою реалізації цього варіанта вирішення проблеми є прагнення продуцентів каспійської нафти, перш за все Азербайджану й Казахстану, експортувати її до країн Західної Європи. За цих обставин Україна отримує реальний шанс на поставку певних її обсягів у рахунок оплати за транспортування нафти через свою територію. Суть економічних труднощів полягає в тому, що існують певні протиріччя між інтересами України продуцентів каспійської нафти щодо маршрутів її транспортування. Вони посилюються постійними намаганнями Росії умовити каспійських виробників нафти транспортувати її через російську територію, від чого вона мала б подвійну вигоду: економічну – зиск від транспортування і політичну – оскільки нафта пішла б не через територію України, а це зберегло б нафтову залежність України від Росії і, отже, дало б їй змогу не зменшувати політичного тиску при вирішенні тих чи інших спірних питань.

Активні зусилля української сторони щодо максимального зближення нтересів з інтересами продуцентів нафти дещо знівелювали ці труднощі, однак х ще не усунено повністю. Якщо до недавнього часу точилися суперечки, яким шляхом потече каспійська нафта, то нині питання про створення “основного експортного трубопроводу” вже не стоїть. За попередніми даними, буде створено декілька маршрутів до Європи, і, можливо, Україна стане головним транспортером нафти, що перекачуватиметься із Баку до грузинського порту Супса, а дал танкерами по Чорному морю до Одеського терміналу і по трубопроводу Одеса-Броди до Польщі та інших країн Європи. Якщо ж говорити в цілому, то в інтересах України слід не тільки лобіювати всі проекти по спорудженню нафтопроводів, як забезпечують вихід каспійської нафти у порти Чорного моря, а й брати активну участь у всіх заходах, що сприяють видобутку та реалізації каспійської нафти, виступати їх ініціатором. [ 5 ]

Також однією з країн-партнерів України може у найближчий час стати Лівія. Переговори з країною ведуться вже декілька років, але для того, щоб тісно співпрацювати України спочатку необхідно зарекомендувати себе як надійного партнера.

Отже, будемо вважати, що в майбутньому Україна матиме змогу стати незалежною від Россії. Але Россія все одно буде залишатися одним із основних партнерів України, тож розглянемо можливі шляхи співпраці двох країн.

2. Співробітництво з Росією

Загальною умовою налагодження співробітництва між країнами є, як відомо, наявність у них спільної мети й матеріальної основи для її досягнення. Така спільна мета й матеріальна основа для тісного співробітництва України Росії у нафтогазовій галузі є і має вона взаємовигідний характер. Щодо мети, то Україна прагне задовольнити власні потреби у нафтопродуктах, а Росія як крупний виробник нафти – збути її. Матеріальною основою для реалізації інтересів обох сторін є нафтогазовий комплекс України, що включає в себе, поряд з 6-тьма нафтопереробними заводами, розгалужену нафтогазову транспортну мережу, а також термінали та сховища для зберігання нафти і газу. Ефективне використання цього комплексу повністю відповідає економічним інтересам двох країн (політичний фактор в даному випадку не береться до уваги, оскільки він потребує окремого розгляду).

Росія, як відомо, посідає третє місце в світі по видобутку нафти (після США і Саудівської Аравії) і має значні проблеми з їх збутом. Вони пов’язані з жорсткою конкуренцією на світовому ринку з боку інших, не менш могутніх експортерів (країн ОПЕК, Ірану, Мексики, Норвегії та ін.), а також з відносною обмеженістю ринків збуту. Найсприятливішим для Росії залишається нафтогазовий ринок Європи.

Для експортування нафти і газу до Європи у неї на сьогодні є два шляхи і обидва пролягають через територію України. Перший – через трубопроводи “Дружба” і Уренгой-Ужгород, другий – через нафтогавань Одеського торговельного порту. Є ще й третій шлях – через Одеський термінал і нафтопровід Одеса-Броди”. [ 5 ]

Не менш важливою матеріальною основою для партнерства двох країн може бути і нафтогазопереробний комплекс України. До його складу входить 6 нафтопереробних заводів.

Щоправда, тут є свої проблеми, що пов’язані з майже повною відсутністю на європейському нафтопродуктовому ринку вільних ніш – з одн сторони, і відсутністю в українських НПЗ можливостей для глибокої переробки нафти, а отже і забезпечення високої конкурентоспроможності продукції – з другої. [ 7 ]

Однак ці проблеми можуть бути подоланими. Слушно зауважити, що нафтопереробний комплекс України з самого початку створювався з метою переробки російської нафти не тільки для задоволення потреб України, а в першу чергу для х експорту до країн Європи. Техніко-економічним обгрунтуванням доцільност створення нафтопереробних комплексів був той принцип, що торгівля готовими продуктами набагато вигідніша ніж торгівля сировиною. Цей принцип залишається актуальним і на даний час, тому його застосування цілком відповідає інтересам обох країн. Схема партнерства при цьому є простою і ефективною: російська нафта українські нафтопереробні заводи – експорт продуктів нафтопереробки до країн Європи.

Але ж Росія, намагаючись застрахувати себе від несподіванок, як може привнести у взаємовідносини двох країн процес дедалі більшого утвердження незалежності України, робить усе можливе, щоб призупинити розвиток цього процесу й примусити Україну до інтеграції за білоруським варіантом. Саме для досягнення цієї мети Росія й використовує різноманітні форми й методи економічного тиску на Україну і передусім у найбільш вразливій для її економіки ланці – паливно-енергетичному комплексі. [ 5 ]

Налагодження тісного партнерства між Україною і Росією у паливно-енергетичній галузі та повне забезпечення економічних інтересів обох сторін потребує насамперед рішучого усунення всілякого роду політичних мотивацій, що їх супроводжують. Використання паливно-енергетичної проблеми як засобу економічного тиску для досягнення політичних цілей і налагодження тісного партнерства є явищами несумісними. У той же час є очевидним, що вирішуючи проблеми партнерства, Росія прагне до більш вигідних умов співробітництва у цій галузі.

При умові недопущення порушення порогів забезпечення національно безпеки України і жорсткого контролю над приватизаційним процесом у нафтогазовому комплексі з боку державних органів участь у ньому російського капіталу є доцільною. Свідченням цього є світова практика і, зокрема, позитивний досвід наших східних сусідів. [ 3 ]

Одже, Україна обдарована багатими природними ресурсами, має значний внутрішній виробничий потенціал, а також одну з найбільших у світі нафто- та газотранзитних інфраструктур. Завдяки своєму стратегічному розташуванню між постачальниками нафти та газу з Росії, Центральної Азії та Каспійського басейну та споживачами Європи Україна також є ключовою транзитною країною. Цілком ясно, що Україна має базу для забезпечення як власної енергетичної безпеки так політичної та економічної інтеграції в Європу. Питання у тому, чи зможе Україна найближчими роками зробити кроки, що перетворять цей величезний потенціал на енергетичну безпеку. За умови правильного політичного вибору та наявност довгострокової енергетичної стратегії Україна має у своїх руках всі ресурси, необхідні для успіху.

ВИСНОВОК

Отже, ціни на нафту продовжують зростати і зумовлено це тим, що попит на сировину не задовольняється. Стрибок цін у квітні 2008 року, наприклад, був викликаний нервозністю на біржах після повідомлень про акції саботажу на нафтопромислах в Нігерії і зниженні здобичі в Мексиці, а також девальвації долара, що продовжується. Американська валюта подолала відмітку 1,60 долара за євро, що збільшило втечу капіталів з валютних ринків на ринки товарні.

Але ОПЕК, не дивлячись на зростання цін, відмовляється підвищувати квоти на здобич нафти. У організації побоюються, що уповільнення світової економіки приведе до зниження попиту на цю сировину.

Основними продуцентами нафти залишаються арабські країни, в тому числі і Ірак. Ні Росія, ні Каспійський басейн ніколи не зможуть стати альтернативою, але будуть, переважно, забезпечувати загальну стабілізацію цін на нафту.

Також можна сказати, що нарощування вільних нафтовидобувних і переробляючих потужностей та зростання курсу долара призведуть в середньостроковій перспективі до зниження цін на сиру нафту.

Що до України, то на сьогодні вона має досить велику перспективу розвитку на нафтовому ринку. Для цього їй потрібно використати свій транзитний потенціал, головним напрямком має стати транспортування арабської нафти до країн Західно Європи. Не можна також забувати про співробітництво з Росією, але на мій погляд, Україна повинна відстоювати умови, завдяки яким вона могла би бути більш самостійною та незалежною від Россії. Для цьго необхідно забезбечити енергетичну безпеку країни, тобто, в першу чергу, почати пошук нових партнерів-постачальників нафти. З окремими країнами переговори вже ведуться, і, будемо сподіватися, що найближчим часом ми зможемо стабілізувати стан національної економіки.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Економічна і соціальна географія світу: Навч. посібник/За ред. Кузика С. П. – Львів: Світ, 2003. – 627 с. [с. 96-98]

2. Міжнародна економіка. Конспект лекцій для студентів усіх спеціальностей всіх форм навчання/ Л.М. Сушко, Т.І. Алексєєва. – Харків: Вид. ХНЕУ, 2005. – 216 с. [с. 62-68]

3. news.finance.ua

4. www.opec.org

5. www.ukrbusiness.com.ua

6. www.kneu.kiev.ua

7. www.expert.ua

8. www.pricereview.com.ua

9. www.niisp.gov.ua

10. www.oecd.org

11. www.un.org/russian

© 2010 Интернет База Рефератов