Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Теорія грошей в сучасній економічній науці

Курсовая работа: Теорія грошей в сучасній економічній науці

Вступ.. 2

1. Сучасні теоретичні підходи до теорії грошей. 3

1.1. Сучасний монетаризм як напрям розвитку кількісної теорії 3

1.2. Сучасний кейнсіансько-неокласичний синтез у теор грошей. 9

2. Особливості рівня грошового ринку в економіці України. 13

2.1. Грошовий ринок в Україні 13

2.2. Грошова маса в обігу та її розміщення. 14

3. Монетарне регулювання та його особливості в Україні 18

3.1. Особливості та цілі грошової політики в Україні 18

3.2. Інструменти грошово-кредитної політики. 19

Вступ

В умовах догрошового обігу обмін, як правило, рунтувався на одночасному використанні кількох еквівалентів, які становили фіксовану систему. З розвитком рабовласництва складовим елементом такої системи стало використання рабів. Наприклад, у стародавніх норвежців співвідносились три елементи: раби, корови, зброя. Раби як загальний еквівалент у різні часи використовувались у античних народів, на Близькому Сході, в Центральній Африці. Другий великий суспільний поділ праці - відокремлення ремесла від землеробства - супроводжувався вдосконаленням загального еквівалента. Врешті-решт, у процес сторичної еволюції товарного виробництва і товарного обміну відбувається перехід від загального товарообміну до грошової форми обміну і відповідно - від загальної форми вартості до грошової.

Відмінність між загальною і грошовою формами вартості полягає не в тому, який саме товар виконує роль загального еквівалента, а в тому, чи закріпилась ця роль за одним товаром. Якщо це сталося, то відбувається перехід до грошової форми вартості.

Важливе місце при вивченні грошового ринку та грошових відносин належить вивченню основних теорій грошей.

Мета дослідження: вивчення сучасних теорій грошей та оцінка їх застосування на сучасному грошовому ринку.

Мета дослідження визначає основні завдання курсової роботи:

· вивчити сутність металістичної теорії грошей;

· з’ясувати сутність номіналістичної теорії грошей;

· проаналізувати основні засади кількісної теор грошей;

· вивчити практичне застосування основних теорій грошей на сучасному грошовому ринку України.

Предмет дослідження: дія основних теорій грошей.

Об’єкт дослідження – грошова система України.

1. Сучасні теоретичні підходи до теорії грошей

1.1. Сучасний монетаризм як напрям розвитку кількісно теорії

Сучасний монетаризм як один із напрямів економічної думки виник у 60-х роках ХХ ст. у зв’язку з пошуком шляхів подолання інфляції, тривале зростання якої ставилося за провину економічній політиці, що проводилася за кейнсіанськими рецептами. Кейнсіанство сформувалося на межі 20-30-х років, коли потрібно було подолати глибокий спад виробництва та безробіття. А для цього були придатними будь-які способи "накачування" державою ефективного попиту як через фіскально-бюджетну, так і монетарну політику, незважаючи на можливі інфляційн наслідки.

Сучасний монетаризм сформувався в 60-70-т роки, коли особливо загострилася проблема інфляції, а проблеми безробіття та спаду виробництва відійшли на другий план. Вирішити цю проблему за кейнсіанськими рецептами було неможливо, потрібні були нові підходи.

Разом з тим сучасний монетаризм не принципово новою теорією. Він, по суті, є відродженою й осучасненою неокласичною кількісною теорією. У процесі розвитку цієї теорії монетаристи спиралися на кейнсіанські дослідження грошового механізму і, безумовно, запозичили з нього те, що не суперечило реальній дійсності. Тому між сучасним монетаризмом і кейнсіанством є певна наступність, тим більше, що і саме кейнсіанство принципово не відкидало кількісної теорії. Якраз остання була методологічним підґрунтям формування обох цих напрямів, що, безперечно, сприятиме їх взаємному зближенню.

Вважається, що формування сучасного монетаризму було започатковано виходом у світ наукових праць представників "чиказької школи" на чолі з М. Фрідманом: "Дослідження в галуз кількісної теорії" (за редакцією М. Фрідмана, 1956) та "Історія грошей Сполучених Штатів.1868-1960" (автори М. Фрідман та А. Шварц, 1963).

Найбільш вагомими елементами сучасного монетаризму, які стосуються теорії грошей та монетарної політики, є такі положення:

Усупереч базовому положенню кейнсіансько теорії, що ринкова економіка внутрішньо не збалансована і її механізм не здатний до саморегулювання, монетаристи дотримуються прямо протилежного погляду - вільна ринкова економіка, що базується на приватній власності, є потенційно гармонійною, здатною до повного саморегулювання, якщо певні зовнішні сили цьому не стануть на заваді. Тому якщо в реальній дійсності в економіці є такі явища, як періодичні кризи, безробіття, інфляція тощо, то це результат дії саме таких зовнішніх сил. Зокрема, в названій вище праці "Історія грошей Сполучених Штатів.1868-1960" М. Фрідман та А. Шварц довели, що світова економічна криза 1929-1933 рр., що розпочалася в США, була спровокована помилковою монетарною політикою ФРС, що призвела до надмірного скорочення пропозиц грошей і платоспроможного попиту.

Грошова сфера у монетаристів є відносно самостійною, відокремленою від сфери реальної економіки, що означало відродження "класичної дихотомії", яка розглядає грошовий механізм як екзогенний щодо економіки. Оскільки грошова сфера безпосередньо пов’язана з діяльністю держави (через емісію грошей та монетарну політику), то якраз вона не може бути внутрішньо збалансованою і є потужним джерелом дестабілізації для сектора реальної економіки.

Оскільки головна загроза дестабілізації для реальної економіки виходить з грошової сфери, то остання має бути центральним об’єктом державного регулювання, з тим щоб створити найсприятливіші умови для повної реалізації можливостей ринкового механізму саморегулювання. При цьому держава повинна регулювати грошову сферу переважно економічними методами, аби максимально виключити пряме втручання в економічну діяльність суб’єктів ринку. У цю вимогу не вписуються фіскально-бюджетні методи економічного регулювання як надто жорсткі. Тому монетаристи зосередили основну увагу у своїх дослідженнях на методах та інструментах монетарної політики.

Аналіз динаміки грошової маси (пропозиц грошей) та динаміки кризових явищ в економіці США приблизно за 100 років, проведений М. Фрідманом та А. Шварц, незаперечно довів, що номінальний обсяг ВВП перебуває у тіснішому кореляційному зв’язку з пропозицією грошей, ніж з нвестиціями та генеруючою їх нормою процента, які визнаються кейнсіанцями вирішальним чинником впливу на економіку. Динаміка ВНП, а значить і цін, чітко, тільки з деяким відставанням, йде за динамікою маси грошей в обороті. Тому монетаристи знову в центр уваги поставили кількісний чинник, який безпосередньо, а не через процент та інвестиції, впливає на кон’юнктуру ринку, ціни і виробництво. На цій підставі вони вважали регулювання пропозиції грошей важливим способом попередження кризових явищ, згладжування коливань ділового циклу.

Як послідовні прихильники кількісної теорії, монетаристи спираються у своїх дослідженнях на формулу "рівняння обміну" І. Фішера: M × V = P × Q. Різниця лише в тому, що І. Фішер робить наголос на вплив грошового фактора (кількості грошей) на ціни, а монетаристи - на вплив цього чинника на обсяг номінального валового продукту. Проте ця відмінність не заперечу принципової тотожності їх позицій щодо центрального положення кількісної теор - про вплив кількості грошей на ціни. Адже величина PQ - це фактично обсяг валового національного продукту. Тому рівняння обміну можна записати так:

M × V = ВНП,

де ВНП - номінальний валовий національний продукт. Але суть указаного рівняння і взаємозв’язок його складових від цього не змінюються.

Досить близькою до кількісної теорії є й позиція монетаристів щодо швидкості грошей та її впливу на економічні процеси. Вони стверджують, що величина V стабільна на коротких часових інтервалах, а змінюється лише на довготермінових інтервалах, проте зміни ці відбуваються плавно можуть легко передбачатися. Це дало підстави монетаристам абстрагуватися від чинника V при визначенні впливу М на рівень цін на всіх часових інтервалах, у чому вони повністю солідаризуються з представниками класичної кількісно теорії.

Поставивши в центр свого дослідження кількісний фактор (М), монетаристи змушені були по-новому сформулювати "передатний механізм", звівши його до формули: М - По - Ц, тобто зміна кількості грошей (М) впливає на попит (По) і через нього на ціни (Ц). Цей механізм видається досить ефективним, оскільки тривалість передатного процесу короткою і можливість впливу на ціни через регулювання М досить висока. Це да можливість оперативно регулювати через пропозицію грошей збалансованість попиту пропозиції на ринку.

Проте такий "передатний механізм" має й істотний недолік - він обмежується лише процесами, що відбуваються у сфері обміну і зовсім не зачіпає сфери виробництва, яка залишається в ньому "чорним ящиком".М. Фрідман спробував пояснити той механізм, що скритий у "чорному ящику", через портфель активів, якими володіють усі економічні суб’єкти. Усі власники таких портфелів звикають до певно структури цих активів, зокрема до співвідношення грошових запасів і запасів нших активів (фінансових і не фінансових). І якщо пропозиція грошей (М) зростає, звична структура активів порушується, і щоб її відновити, економічн суб’єкти будуть більше купувати інших активів, у тому числі матеріальних, що підвищить попит на товарних і фінансових ринках і стимулюватиме розширення виробництва. У кейнсіанському аналізі портфель активів включає лише один актив - облігації, що не дає можливості виявити цей шлях впливу М на виробництво.

Визнавши регулювання пропозиції грошей (М) головним напрямом регулятивного впливу держави на економіку, монетаристи могли, подібно до кейнсіанців, сповзти на інфляційні позиції. Адже нарощування пропозиції грошей (М), у їх трактуванні, само по собі приводить до зростання платоспроможного попиту, що "тягне" за собою розширення номінального ВВП. Останнє може бути як за рахунок збільшення виробництва реального ВВП, так за рахунок зростання середнього рівня цін, тобто інфляції.

Щоб виключити таку можливість, М. Фрідман запропонував "грошове правило" довгострокової грошової політики, за яким держава повинна не намагатися "накачувати" ефективний попит через довільне нарощування маси грошей, а підтримувати помірне, постійне збільшення пропозиції грошей пропорційно до середньорічних темпів зростання ВВП та очікуваної інфляції. Згідно з цим правилом приріст маси грошей в оборот визначається за формулою, яка дістала назву "рівняння Фрідмана":

D М = D Р + D¡,

де D М - середньорічний темп приросту маси грошей,% за тривалий період;

D Р - середньорічний темп очікуваної інфляції, %;

D ¡ - середньорічний темп приросту номінального ВВП, %.

Розраховані М. Фрідманом на підставі цього правила темпи стабільного зростання М для США в той період коливалися в межах 3-5% на рік. Якби центральний банк США утримував пропозицію грошей протягом тривалого часу в цих межах, то середній рівень цін залишався б незмінним. У разі перевищення цих меж у країні розпочалося б розкручування інфляції, а при більш низьких темпах зростання пропозиції грошей розпочнеться дефляція, скорочення темпів зростання ВВП і навіть його зменшення.

Монетаристи внесли певні корективи в постулати класичної кількісної теорії:

· визнали, що на тривалих часових інтервалах V змінюється, що ускладнює зв’язок між М і Р та робить їх динаміку непропорційною;

· між зміною М та її проявом у сфері цін виробництва існує певний часовий лаг, який теж ускладнює зв’язок між М та Р повинен враховуватися в монетарній політиці;

· ці два явища грошового механізму, по суті, виключають два постулати кількісної теорії - пропорційності й однорідності, вони замінюються постулатом асинхронності в динаміці М і Р;

· держава у своїй монетарній політиці повинна орієнтуватися не на поточні проблеми, а на перспективні - передусім на підтримання цін на стабільному рівні.

Сучасний монетаризм дістав широке визнання в економічній науці, а його рекомендації - в економічній практиці. Його притягальна сила полягає у такому:

· у введенні жорсткого правила поведінки для держави в грошовій сфері, що діє подібно до золотого стандарту;

· у простоті, легкості і надійності вирішення надто складних суспільних проблем (послаблення циклічності, підвищення рівня зайнятості, подолання інфляції тощо) - для цього достатньо тримати під жорстким контролем грошову пропозицію, заборонити будь-які вільності з боку держави при регулюванні грошової сфери;

· у надто простому способі визначити винуватця тих чи нших економічних та соціальних негараздів - ним є орган, який допустив надмірне зростання, або надмірне скорочення М в обороті;

· у явних симпатіях монетаристів до приватного підприємництва, захисті його від надмірного втручання з боку держави, пропозиціях створити для нього найсприятливіші конкурентні, фіскальні, монетарні тощо умови для розвитку.

Разом з тим ідеї сучасного монетаризму не залишилися застиглими догмами. Вони постійно піддавалися жорсткій критиці, а зміни в економічній ситуації в країнах Заходу обумовлювали прагнення віднайти нові або вдосконалити старі положення монетаристської теорії, у тому числ шляхом компромісів між її двома напрямами - кейнсіанством та монетаризмом.

1.2. Сучасний кейнсіансько-неокласичний синтез у теорії грошей

З позицій історичного розвитку економічно теорії сучасний монетаризм спіткала та ж сама доля, що й кейнсіанство: після стрімкого злету розпочався період критичної оцінки, розчарування та спроб удосконалення. Це можна пояснити тим, що поява сучасного монетаризму у його крайньому прояві (ідея "чиказької школи") була спробою дати відповідь лише на одну локальну проблему економічного розвитку - знайти вихід з інфляційного тупика, в якому опинилася капіталістична економіка в 60-70-ті роки, подібно до того як кейнсіанство шукало відповідь теж на одну локальну проблему, але пов’язану з подоланням безробіття та економічного спаду, перед якою опинилося капіталістичне суспільство на межі 20-30-х років.

Для Кейнса і його школи боротьба з інфляцією не була актуальною, найбільше їх цікавила проблема безробіття, і вони навіть радили використовувати інфляцію для вирішення цієї проблеми. Для Фрідмана його школи так само не дуже актуальною була проблема боротьби з безробіттям. Їх особливо турбувала інфляція, і вони для її подолання радили жорстко обмежити пропозицію грошей темпами зростання ВВП, заспокоюючи суспільство, що ринковий механізм сам відрегулює економічну рівновагу, тобто пропонували пустити вирішення проблеми зайнятості на самоплив.

Коли економіка західного світу в 70-80-ті роки вийшла на пряму поступового рівномірного зростання за відсутності високо нфляції, виявилося, що актуальні для кейнсіанців і монетаристів локальн проблеми не просто зникли, а трансформувалися в хронічні та одночасні. Інфляція та безробіття постійно "жевріють" у ринковій економіці, загрожуючи підірвати її механізм то в одному, то в іншому напрямі, а то й в обох зразу. Щоб запобігти таким загрозам, ринкову економіку в нових умовах потрібно "лікувати комплексно" - від можливості сплеску як інфляції, так безробіття та стагнації. Ні кейнсіанські, ні монетаристські рецепти в їх чистому вигляді для цього не годилися, що й визначило процес взаємопроникнення цих ідей, формування кейнсіансько-монетаристського синтезу як нового етапу в розвитку монетаристської теорії.

Не вдаючись до розбору конкретних ідей окремих економістів, що представляють цей новий напрям, зупинимося лише на деяких положеннях з арсеналу кейнсіанців та монетаристів, які стали загальновизнаними та широко реалізуються на практиці.

Сьогодні вже більшість економістів визнають активний вплив кількісного фактора (М) на перебіг процесів у сфері реально економіки на коротких інтервалах та на рівень цін (та інфляцію) - на довготермінових. Визнають вони і важливу роль держави в регулюванні економіки, тільки дещо по-різному розставляють акценти при визначенні механізму регулювання. Одні з них більше уваги приділяють активному прямому впливу на реальний сектор економіки через механізм фіскально-бюджетної політики, що да підстави звинувачувати їх у прихильності до кейнсіанства. Другі, не відкидаючи ролі фіскально-бюджетної політики, перевагу надають монетарному механізмові в економічному регулюванні, що свідчить про більші симпатії їх до монетаризму. Водночас усі вони визнають допустимість помірної інфляції, її позитивний вплив на розвиток реальної економіки та спроможність центральних банків регулювати пропозицію грошей (М) на адекватному помірній інфляції рівні.

Представники обох напрямів монетаристсько теорії погоджуються з тим, що зупинити інфляційну спіраль важко, що легше попередити, ніж потім перебороти. Тому вони єдині в тому, що кожна країна мусить виробити таку стратегію монетарної політики, яка не дала б змоги нфляції вийти з-під контролю. Для цього центральні банки повинні мати високий рівень самостійності, а пріоритетом їх діяльності має стати досягнення довгострокових стратегічних цілей, а не орієнтація на поточні вимоги економічних суб’єктів чи політичних структур, якими б гострими потребами вони не обґрунтовувалися. Щодо змісту таких стратегічних цілей, то позиції окремих дослідників розходяться: одні пропонують стабілізацію цін, інші - стабілізацію грошової маси, треті - стабілізацію попиту, четверті - стабілізацію номінального ВНП. Але такі розходження не зачіпають методологічних засад, нормальним проявом творчого підходу до розв’язання складної економічно проблеми.

У зв’язку з визнанням пріоритетності в монетарній політиці довгострокових стратегічних цілей, актуальності набула проблема опрацювання загальних правил поведінки в грошовій сфері, якими повинн керуватися органи монетарного управління у своїй оперативній діяльності. Оскільки кейнсіанці більше орієнтуються на проблеми короткотермінового періоду, а монетаристи - довготермінового, розроблення таких правил має сприяти вирішенню проблем обох періодів. Зокрема, такі правила обмежуватимуть д монетарної влади щодо надто вільного повороту "штурвала економічного корабля" під впливом поточних подій, які нерідко оцінюються суто суб’єктивно. Цей "корабель" буде більш прямолінійно рухатися до стратегічних цілей.

У процесі полеміки щодо необхідності таких правил монетаристи погодилися збільшити їх гнучкість і розширити межі для того, щоб монетарна влада мала більше простору для маневру при оперативному реагуванні на деякі непередбачувані події. Кейнсіанці, у свою чергу, погодилися з доцільністю розроблення "загальних правил" у такому трактуванні.

Більшість економістів сходяться на тому, що визначення стратегічних цілей та чіткого "коридору" руху до них буде заспокійливо діяти на економічних суб’єктів, зменшувати їхні негативн очікування щодо поведінки цін, курсу та процента і цим сприяти досягненню рівноваги на грошовому ринку.

Багато спільного досягнуто вже і в підходах до використання інструментів монетарного регулювання. Сучасна монетарна практика базується, власне, на рекомендаціях як кейнсіанців, так і монетаристів. Так, операції на відкритому ринку, що найбільш безпосередньо впливають на пропозицію грошей (М), ґрунтуються на монетаристських рецептах проведення грошово-кредитної політики, а процентна політика, яка більш тісно пов’язана з нвестиційними процесами, - на кейнсіанських рецептах. Проте як одні, так другі застосовуються в практичній діяльності центральних банків з регулювання монетарної сфери. Процентна політика та операції відкритого ринку вважаються класичними інструментами грошово-кредитної політики і в цьому статусі ввійшли в більшість публікацій з монетаристської теорії, у тому числі в навчальну літературу.

Спираючись на рекомендації, що синтезують іде монетаристської та кейнсіанської шкіл, сучасна регулятивна практика досить ефективно поєднує свою прихильність до довгострокових цілей економічного розвитку, що походить з монетаристських ідей, з обережним застосуванням регулюючих заходів держави на короткотермінових інтервалах, зокрема в межах економічного циклу. Якраз тому Заходу вдалося уникнути великих економічних потрясінь з початку 80-х років ХХ ст.

2. Особливості рівня грошового ринку в економіці України

2.1. Грошовий ринок в Україні

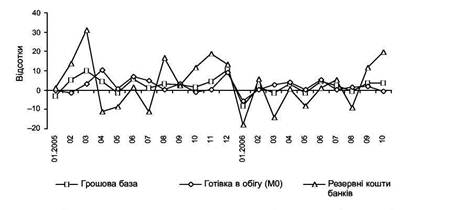

За січень - жовтень 2006 року грошова база збільшилася на 6.0%, у тому числі в жовтні - на 3.5%, і на 01.11. 2006 р. становила 87.7 млрд. грн. Головним чинником зростання монетарної бази у жовтн були інтервенції Національного банку України з купівлі іноземної валюти на міжбанківському ринку[1].

Протягом січня - жовтня поточного року серед складових грошової бази обсяг грошей поза банками збільшився на 13.5% (у жовтн - зменшився на 0.4%) до 68.4 млрд. грн., інші кошти зросли на 67.2% (у жовтні - зменшилися на 0.5%) (див. графік 33). Незважаючи на зростання (на 19.9%) у жовтні поточного року резервних коштів у складі грошової бази, їх обсяг у цілому за десять місяців зменшився на 14.4% і на 1 листопада становив 19.2 млрд. грн.

В умовах повільного розширення грошової бази Національний банк України забезпечував необхідний рівень грошової пропозиц через відповідне регулювання вимог з формування банками обов'язкових резервів. З урахуванням останнього рішення про зменшення нормативів формування банками обов'язкових резервів за коштами у національній валюті, яке набуло чинності з 1 жовтня 2006 року, в поточному році відбулося вивільнення коштів обов'язкових резервів на суму близько 10 млрд. грн.

На кінець жовтня поточного року в склад грошової бази гроші поза банками становили 77.9% (на початок року - 72.8%), резервні кошти банків - 21.9% (на початок року - 27.1%), інші кошти в Національному банку України - 0.2% (на початок року - 0.1%).

Рис.2.1. Динаміка грошової бази та складових (зміна до попереднього місяця) [2]

Нарощування депозитів банківською системою та зменшення резервних вимог до банків вплинуло на збільшення грошового мультиплікатора з 2.34 на 01.01. 2006 р. до 2.72 на 01.11. 2006 р.

2.2. Грошова маса в обігу та розміщення

На 1 листопада 2006 року загальний обсяг грошової маси в обігу (М3) становив 238.5 млрд. грн. і збільшився з початку року на 22.9% (за січень - жовтень 2005 року - на 39.0%). За січень - жовтень поточного року грошова маса в національній валюті зросла на 15.0%, в іноземній - на 48.5%.

У жовтні поточного року грошова маса зросла на 1.6%, зокрема в національній валюті - на 0.8%, в іноземній валюті - на 3.5%. Одним із чинників зменшення темпів зростання грошової маси порівняно з попередніми місяцями було сезонне зменшення обсягів готівки поза банками у жовтні (на 0.4% до 68.4 млрд. грн), що сприяло збереженню позитивної тенденц до поліпшення структури грошової маси - питома вага готівки в структур грошової маси знизилася з початку року з 31.0 до 28.7%.

Таблиця 2.1.

Грошова маса, млн. . грн. [3]

| Період | M0 | M1 | M2 | M3** |

| 1991* | 0.3 | 1.7 | 2.4 | - |

| 1992 | 5 | 21 | 25 | - |

| 1993 | 128 | 334 | 482 | - |

| 1994 | 793 | 1860 | 3216 | - |

| 1995 | 2623 | 4682 | 6846 | 6930 |

| 1996 | 4041 | 6315 | 9023 | 9364 |

| 1997 | 6132 | 9050 | 12448 | 12541 |

| 1998 | 7158 | 10331 | 15432 | 15705 |

| 1999 | 9583 | 14094 | 21714 | 22070 |

| 2000 | 12799 | 20762 | 31544 | 32252 |

| 2001 | 19465 | 29796 | 45186 | 45755 |

| 2002 | 26434 | 40281 | 64321 | 64870 |

| 2003 | 33119 | 53129 | 94855 | 95043 |

| 2004 | 42345 | 67090 | 125483 | 125801 |

| 2005 | 60231 | 98573 | 193145 | 194071 |

| 2006 | 74984 | 123276 | 259413 | 261063 |

За січень - жовтень 2006 року розрахунковий рівень монетизації збільшився з 37.65 до 43.39%.

На кінець жовтня 2006 року обсяг грошової маси (М1) становив 113.1. млрд. грн. і збільшився з початку року на 14.7% (у тому числі за жовтень - на 0.1%). У складі грошової маси (М1) переказні кошти в національній валюті становили 44.7. млрд. грн., або 18.8%. За десять місяців поточного року обсяг зазначених коштів збільшився на 16.7%, у тому числі за жовтень - на 0.9%.

Грошова маса (М2) за січень - жовтень 2006 року збільшилася на 22.8% (у тому числі в жовтні - на 1.6%) і на 1 листопада становила 237.1 млрд. грн. Обсяг переказних коштів у іноземній валюті та інших коштів за десять місяців поточного року зріс на 31.2%, у тому числі в жовтні - на 3.0%. На 01.11. 2006 р. питома вага переказних коштів у іноземній валюті та нших коштів у загальному обсязі грошової маси (М3) становила 52.0% і зросла порівняно з початком року на 3.3. процентного пункту.

Найбільше (на 42.4%) за січень - жовтень поточного року зросли кошти клієнтів, вкладені в придбання цінних паперів банків, проте їх частка у складі грошової маси (М3) порівняно з початком року не змінилась і на 01.11. 2006 р. становила 0.5%.

Протягом січня - жовтня 2006 року ситуація з готівкою на грошовому ринку була такою: у січні й жовтні спостерігалося вилучення готівки з обігу, пов'язане з перевищенням обсягів надходжень у каси банків над видатками, в інших місяцях, навпаки, спостерігалась емісія готівки. Упродовж десяти місяців поточного року за рахунок емісії покривалося 2.0% від усіх видач готівки з кас банків (у січні - жовтні попереднього року - 4.0%).

За січень - жовтень поточного року було видано готівки на 32.5% більше, ніж у відповідному періоді попереднього року, а надходження зросли на 35.4%.

Надходження від торговельної мережі становили 40.6% від загального обсягу надходжень до кас банків і порівняно з відповідним періодом попереднього року зменшилися на 2.3. процентного пункту. За цей період також зменшилися частки виручки від усіх видів платних послуг (з 12.6. до 11.6%) та надходжень на рахунки за вкладами фізичних осіб (з 11.2. до 10.9%). Одночасно збільшилася питома вага надходжень від продажу іноземної валюти (з 17.1 до 18.8%) та надходжень за платіжними картками (з 1.8. до 3.0%).

У жовтні поточного року порівняно з вереснем надходження готівки до кас банків збільшилися на 8.8%, у тому числі надходження на рахунки за вкладами фізичних осіб - на 4.6%, надходження за платіжними картками - на 14.3%, а найбільше зросли надходження від продажу іноземно валюти - на 19.9%. Одночасно обсяг залученої до кас банків готівки за всі види платних послуг зменшився за місяць на 3.2%. У цілому за жовтень обсяг надходжень готівки в каси банків перевищував обсяг видач, унаслідок чого було вилучено готівки з обігу на суму 243 млн. грн.

За січень - жовтень 2006 року кошти фізичних осіб (включаючи кошти на придбання цінних паперів банків) збільшилися на 22.7% на 1 листопада 2006 року становили 165.0 млрд. грн. Кошти суб'єктів господарювання за цей період зросли на 23.4% і дорівнювали 73.5. млрд. грн.

Протягом десяти місяців поточного року в структурі розміщення грошової маси частка коштів фізичних осіб (включаючи кошти на придбання цінних паперів банків) зменшилася на 0.1 процентного пункту до 69.2%.

Упродовж січня - жовтня 2006 року в цілому зберігалася позитивна тенденція до нарощування обсягів заощаджень фізичних осіб (включаючи кошти на придбання цінних паперів банків) у банках України, які за цей період збільшилися на 30.1% і на 01.11. 2006 р. становили 96.5 млрд. грн. За десять місяців поточного року заощадження в національній валюті збільшилися на 21.0%, в іноземній - на 42.7%.

Переказні кошти фізичних осіб, що становили 22.2% від усіх заощаджень населення, зросли за січень - жовтень 2006 року на 24.3% (переважно за рахунок їх збільшення в іноземній валюті на 58.0%) і на 1 листопада поточного року становили 21.5. млрд. грн. У жовтні порівняно з вереснем обсяг цих коштів зменшився на 1.0%.

У структурі коштів, залучених банками України, за станом на 01.11. 2006 р. значною (76.4%) була частка інших коштів фізичних осіб, які зросли за січень - жовтень на 31.7% (у тому числі в національній валюті - на 22.5%, в іноземній - на 40.9%) і становили 73.8 млрд. грн. За жовтень поточного року інші кошти на рахунках у банках збільшилися на 4.2%.

На 1 листопада 2006 року вкладення в цінн папери банків становили 1.3. млрд. грн., або 1.4% від загального обсягу заощаджень фізичних осіб (порівняно з початком року їх частка зросла на 0.2 процентного пункту). За січень - жовтень поточного року загальний обсяг цих коштів збільшився на 42.4%, проте у жовтні він зменшився на 3.0%.

3. Монетарне регулювання та його особливості в Україні

3.1. Особливості та цілі грошової політики в Україні

Об'єктами монетарної політики є регулювання пропозиції (маси) грошей, ставка відсотку, валютний курс, швидкість обороту грошей та ін. Головними суб'єктами грошово-кредитної політики в Україн виступає Національний банк, а також Верховна Рада України, Кабінет Міністрів, Міністерство фінансів, Міністерство економіки, які визначають основн макроекономічні показники (обсяг ВВП), розмір бюджетного дефіциту, платіжний та торгівельний баланси, рівень зайнятості та ін. Але Національний банк розробля основоположні засади грошово-кредитної політики і здійснює контроль за реалізацією.

Стратегічні, проміжні й тактичні ціл монетарної політики в Україні, узгодження і координація їх дії реалізуються вибором методів та інструментів. Загалом, інструменти грошово-кредитного регулювання економічних процесів поділяють на два види:

а) інструменти опосередкованого впливу на грошовий ринок і економічні процеси (операції на відкритому ринку, регулювання норм обов'язкового резервування, відсоткова політика рефінансування комерційних банків, регулювання курсу національної валюти);

б) інструменти прямого впливу (установлення обмежень або заборони на пряме кредитування Національним банком потреб державного бюджету, прямий розподіл кредитних ресурсів, що їх надають комерційні банки, між пріоритетними галузями і регіонами). При цьому застосування інструментів опосередкованої дії неухильно розширюється, а нструментів прямої дії скорочується.

Процес обмеження адміністративних важелів вирішення завдань економічної політики в Україні на перших порах (1991-1994 рр) здійснювався переважно кейнсіанськими методами і передбачав надмірне втручання органів державного управління в господарські процеси. Водночас недооцінка нфляції та перебільшення можливостей фіскально-бюджетного механізму вирішення соціально-економічних завдань привели до гіперінфляції, значного спаду рівня виробництва і зубожіння народу. Окремі заходи і в цей час носили монетарний характер, але з 1994 р. вони набули систематизованого характеру і знайшли відображення у проголошенні курсу макроекономічної стабілізації, прискоренн ринкових реформ і формуванні ринкового механізму саморегулювання. У фіскально-бюджетній сфері відбулося переорієнтування на подолання бюджетного дефіциту, зменшення податкового тиску і переведення суб'єктів господарювання на засади самофінансування. У грошово-кредитній політиці започатковано курс на подолання гіперінфляції і лібералізацію кредитного і валютного ринків.

Але переважне збереження в Україн кейнсіанського підходу у фіскально-бюджетній сфері та управління монетарною сферою на основі монетаристського підходу привели до розриву між реальною економікою та грошово-кредитним сектором і обмежили позитивні наслідки антиінфляційної політики переважно монетарною сферою.

3.2. Інструменти грошово-кредитно політики

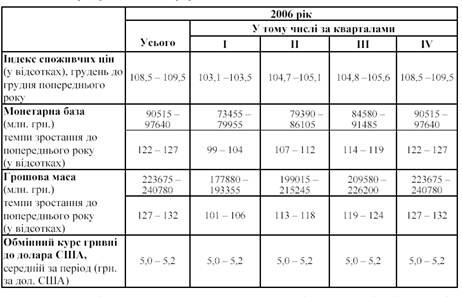

Основні засади грошово-кредитної політики на 2006 рік розроблено на підставі аналізу розвитку економіки та грошової сфери в поточному році, основних прогнозних показників економічного і соціального розвитку України на наступний рік, їх очікуваного впливу на стан грошово-кредитного ринку. У них визначено напрями монетарної політики та передбачено комплекс змінних індикаторів фінансової сфери, спрямованих на здійснення за допомогою інструментів грошово-кредитної політики регулювання грошового обігу та кредитування економіки з метою забезпечення стабільност грошової одиниці. [24]

У 2004 році грошово-кредитна політика позитивно вплинула на збереження фінансової стабільності та підтримку економічного розвитку. Зростання ВВП становило 12,1 відсотка, грошова маса збільшилася на 32,4 відсотка, грошова база – на 34,1 відсотка, обсяги кредитування економіки – на 30,2 відсотка. Номінальний курс гривні до долара США укріпився на 0,5 відсотка, а девальвація реального ефективного курсу становила майже 2 відсотки.

Рівень монетизації економіки на кінець 2004 року становив 32,02 відсотка, зрісши за рік на 7,1 відсотка, що є найнижчим показником за останні п’ять років, у зв’язку з чим значно зменшилась частка приросту грошової маси, яка абсорбується через зазначений канал і, відповідно, зросла частка приросту грошової маси, яка була поглинута підвищенням цін, що свідчить про тенденцію до посилення дії монетарного чинника інфляції. У розвитку банківської системи минулого року головною позитивною тенденцією було значне прискорення темпів капіталізації.

Розвиток економіки України в 2005 роц характеризується значним уповільненням темпів економічного зростання. Збільшення ВВП протягом січня–липня 2005 р. порівняно з відповідним періодом минулого року становило 3,7 відсотка і мало низхідну динаміку з початку року: з 6,5 відсотка в січні помісячні його темпи знизилися до мінімального значення в червні (1,1 відсотка) та дещо збільшилися у липні (2,4 відсотка). Така динаміка значно нижчою від прогнозованої. Промислове виробництво в зазначеному період зросло на 3,9 відсотка, а в червні та липні його динаміка була від’ємною.

Дещо поліпшилася ситуація на ринку праці, кількість безробітних, які перебувають на обліку, зменшилася за рік з 945 до 825,4 тис. осіб., або на 2,7 відсотка. У результаті цього рівень зареєстрованого безробіття, розрахований щодо працездатного населення працездатного віку, знизився з 3,4 до 2,9 відсотка.

Завдяки вжиттю заходів щодо поліпшення фіскальної політики, зокрема скасування наявних раніше численних податкових пільг, за сім місяців 2005 року вдалось досягти збільшення доходів державного бюджету на 53,2 відсотка, а їх частка у ВВП досягла 25,6 відсотка, порівняно з 21,2 відсотка у 2004 році. [24]

У структурі видатків відбулося зміщення в бік соціальних трансфертів, за підсумками року прогнозується дефіцит бюджету на рівні 5,4 млрд. грн., який покриватиметься за рахунок приватизаційних надходжень та можливого розміщення єврооблігацій на 600 млн. євро з терміном обігу 10 років. У зв’язку з цим важливе значення для забезпечення стабільност гривні матиме вирішення проблеми посилення координації бюджетної та монетарно політики.

Після досягнення в 2004 році рекордного значення позитивного сальдо зовнішньої торгівлі на рівні 4,87 млрд. дол. США в 2005 році відбувається значне його зменшення. Так, за перше півріччя цей показник зменшився вдвічі - з 3 до 1,5 млрд. дол. США. Водночас у другому півріччі очікується суттєве зростання зовнішніх інвестицій.

У січні - серпні 2005 року монетарна база збільшилася на 27,4 відсотка, грошова маса – на 31 відсоток. Інтенсивне збільшення монетарних агрегатів (яке частково мало відновлювальний характер після істотного уповільнення наприкінці минулого року) спостерігається на тл значного уповільнення темпів зростання ВВП.

Головним каналом випуску коштів в обіг валютний ринок: за січень - серпень 2005 року обсяг чистої емісії, спрямовано на купівлю валюти, становив понад 26,4 млрд. гривень. За іншими каналами відбувалося вилучення коштів.

Виваженішою порівняно з попереднім роком динаміка коштів Уряду в Національному банку: на 1 вересня 2005 року гривнев залишки становили 10,3 млрд. грн. (на відповідну дату 2004 року – 15,3 млрд. гривень). Тобто, якщо 2004 року Уряд впродовж трьох кварталів значно нарощував залишки коштів і різко використав їх у четвертому кварталі, то зараз нагромадження і використання коштів відбувається більш рівномірно, що позитивним з точки зору впливу на інфляційні процеси.

За січень - серпень ціни на споживчому ринку підвищилися на 6,7 відсотка, що є найвищим показником для зазначеного періоду за останні п’ять років. Продовольчі товари подорожчали на 7,7 відсотка, непродовольчі – на 2,9 відсотка, послуги – на 7 відсотків. Головною причиною цього є невідповідність між попитом і пропозицією на споживчому ринку, яка виникла наприкінці минулого року і посилюється в поточному році внаслідок значних бюджетних виплат соціальної спрямованості.

На динаміку споживчих цін до кінця 2005 року визначальний вплив матиме подальше збільшення видатків бюджету соціального спрямування, зростання доходів населення, мінімальної заробітної плати та пенсій за наявності досить високого рівня інфляційних очікувань населення. Основними ризиками, реалізація яких може прискорити темпи інфляції, є тенденція подальшого подорожчання пального та підвищення вартості житлово-комунальних послуг – у такому разі рівень інфляції в 2005 році може перевищити межі, передбачені Основними засадами грошово-кредитної політики (8,5-9,5 відсотка). [10, 21]

Валютно-курсова політика в 2005 році в умовах змін кон’юнктури ринку спрямовується на підтримку стабільності та уникнення значних коливань обмінного курсу гривні. На початку року внаслідок очікувань щодо укріплення гривні значно збільшився приплив спекулятивного капіталу з-за кордону.

Протягом січня - серпня 2005 року міжнародн валютні резерви Національного банку України зросли на 4,9 млрд. дол. США, або на 51,7 відсотка (до 14,5 млрд. дол. США), що забезпечує покриття обсягу приблизно 3,8 місяця імпорту. Це зростання забезпечено головним чином у період значного припливу валюти на початку 2005 року. Так, за січень - квітень резерви зросли майже на 3,5 млрд. дол. США, тоді як за травень - серпень, тобто після зменшення пропозиції та зростання попиту, усього на 1,4 млрд. дол. США.

За умов укріплення номінального курсу та прискорення інфляції реальний ефективний обмінний курс (РЕОК) гривні протягом семи місяців 2005 року ревальвував більше ніж на 12 відсотків, що трапилося вперше за останні 4 роки. Це суттєво впливає на конкурентоспроможність вітчизняних товарів на міжнародних ринках, а отже стримує експорт та сприя збільшенню імпорту, впливає на зростання негативного сальдо зовнішньо торгівлі, суттєво зменшує приплив валюти та збільшує попит на неї і поступово перетворюється на фактор уповільнення зростання резервів Національного банку України.

Беручи до уваги можливе збереження коливань кон’юнктури, ймовірність високої інфляції, погіршення сальдо торгового балансу, значне уповільнення темпів виробництва, зменшення надходжень від приватизац та інші фактори, найбільш ефективною курсовою політикою до кінця 2005 року буде збереження стабільності наявного рівня обмінного курсу. Це забезпечить позитивний вплив на стримування інфляції, зменшить тиск на подальше укріплення РЕОК, а середньорічне значення курсу перебуватиме в межах, визначених Основними засадами грошово-кредитної політики на 2005 рік, – 5,1 - 5,15 грн. за дол. США. [9, 80]

Враховуючи стабілізацію ситуації на валютному ринку після кризових явищ останнього кварталу 2004 року, система валютного регулювання вдосконалювалася шляхом поступової лібералізації та спрощення елементів.

Наявність тенденцій щодо зростання інфляційних ризиків та деяких інших несприятливих явищ обумовлюють необхідність збереження та вдосконалення основних складових системи валютного регулювання, як забезпечують підтримання стабільності.

За урядовими прогнозами в 2006 році слід очікувати зростання ВВП на 7 відсотків. Значення внутрішніх факторів розвитку поступово підвищуватиметься порівняно із зовнішніми. Цьому сприятиме подальше зростання доходів населення, адаптація підприємств до реформ у фінансовій сфер та поліпшення їх фінансового стану, забезпечення надійної збалансованост бюджету, подальше підвищення рівня монетизації економіки та вжиття заходів щодо уповільнення інфляції.

Очікується збереження тенденції до скорочення позитивного сальдо торгового балансу під впливом нарощування обсягів імпорту. Важливим фактором їх зростання, а також технічного переозброєння виробництва та здійснення структурної перебудови економіки буде зростання іноземних нвестицій, що сприятиме збільшенню питомої ваги високотехнологічних та наукомістких виробництв, поліпшенню якості, надійності та конкурентоспроможності вітчизняних товарів. У цих умовах можна очікувати збереження високих темпів зростання будівництва, стабілізації сільськогосподарського виробництва, розвитку транспорту, торгівлі та інших видів діяльності.

Розгортання ринкових механізмів сприятиме зростанню попиту на гроші та підвищенню рівня монетизації економіки. Високими темпами розвиватиметься банківська система, посилюватиметься інвестиційна спрямованість господарської діяльності та зростання реальних доходів населення.

Проте подальше реформування економіки в 2006 році, вступ України до Світової організації торгівлі та розвиток політично активності у зв’язку з виборчим процесом можуть супроводжуватися виникненням тимчасових дисбалансів із підвищенням ризиків певного порушення фінансово стабільності та прискорення інфляції. У таких умовах грошово-кредитна та валютно-курсова політика мають посилити свою стабілізаційну спрямованість з метою зменшення цих ризиків, стримування зростання цін та сприяння економічному зростанню.

Незважаючи на позитивну динаміку розвитку внутрішнього ринку, 2006 року збережеться значна залежність економічного зростання від зовнішнього попиту. Інтенсифікація участі України в інтеграційних процесах і збільшення іноземних інвестицій матиме неоднозначн соціально-економічні, фінансові та структурні наслідки. Спостерігатиметься вплив довгострокових чинників цінової нестабільності, пов’язаних зі структурною та інституційною недосконалістю економіки України. Тому в 2006 роц Національному банку України необхідно докласти значних зусиль для забезпечення підтримки довіри до національної грошової одиниці.

Головною метою грошово-кредитної політики в 2006 році є забезпечення стабільності грошової одиниці України як монетарно передумови збалансованого соціально-економічного розвитку. Для досягнення ц мети Національний банк України забезпечить кероване зростання грошово пропозиції відповідно до зростанням реального ВВП та підвищення рівня монетизації економіки, використовуючи інструменти грошово-кредитної політики для регулювання грошового обігу, підтримки рівноваги між попитом і пропозицією на грошовому ринку та розширення фінансових можливостей інноваційно-інвестиційного зростання. [10, 23]

Національний банк Україні докладатиме відповідних зусиль для переходу до таргетування інфляції, сприяючи укріпленню довіри до гривні та банківської системи, прозорості грошово-кредитної політики, удосконаленню структури грошового обігу, розвитку кредитування суб’єктів господарювання та домогосподарств. З цією метою провадитиметься робота щодо використання розрахунку показника базової інфляції, як найчутливішого до зміни пропозиції грошей. Крім того, мають вживатися заходи щодо мінімізації впливу немонетарних чинників на інфляцію, що зумовлює необхідність посилення співпрац Національного банку України з Урядом України.

У процентній політиці Національний банк України орієнтуватиметься на забезпечення відповідності рівня відсоткових ставок загальній макроекономічній ситуації, сприяючи зниженню ризиковост кредитної діяльності банків та рівня їх витрат. Триватиме робота щодо поліпшення структури ресурсної бази банків, розширення обсягів кредитування та спрямування надлишкової пропозиції коштів зі споживчого ринку в інші сегменти економіки.

Підтримуючи рівновагу на грошово-кредитному ринку, Національний банк України регулюватиме ліквідність банків шляхом операцій з рефінансування, операцій на відкритому ринку і мобілізаційних операцій, а також використовуючи вимоги до формування обов’язкових резервів.

Продовжуватиметься робота щодо обґрунтованого поширення заставного інструментарію рефінансування, у тому числі і за рахунок потечних фінансових інструментів.

Продовжуватиметься зростання золотовалютних резервів, вживатимуться заходи щодо регулюванням експорту-імпорту капіталу, розвитку міжбанківського валютного ринку та забезпечення прозорого механізму здійснення Національним банком України валютних інтервенцій.

На грошово-кредитну політику в 2006 роц впливатимуть певні ризики, а саме: внутрішні системні ризики, пов’язані з нестійким економічним зростанням, що обумовлює невизначеність попиту на гроші, нфляційний тиск з боку виробництва, необхідність використання адміністративного регулювання цін; ризики зовнішньої невизначеності, які можуть негативно впливати на платіжний баланс, рівень золотовалютних резервів та валютно-курсову політику; накопичений кредитний ризик банківської системи, обумовлений кредитною експансією останніх років; політичні ризики, які можуть спровокувати незбалансованість бюджету та необґрунтоване зростання бюджетних витрат. [14, 41]

З урахуванням цього грошово-кредитна політика в 2006 році має грунтуватися на таких принципах: виключна роль стійкост монетарного середовища у соціально-економічному розвитку країни; стабільність основних цілей і завдань, прозорість механізмів реалізації грошово-кредитно політики; послідовність та узгодженість у використанні інструментів, включаючи процентні ставки, обмінний курс, емісійні і мобілізаційні механізми для досягнення цінової стабільності як головного критерію ефективност грошово-кредитної політики; ефективна співпраця з іншими органами державно влади в межах їх компетенції для забезпечення стабільності національно грошової одиниці.

У 2006 році грошово - кредитна політика буде спрямована на утримання інфляції в діапазоні 8,5 - 9,5 відсотка. Для оцінки ситуації на грошово - кредитному ринку, окрім індексу споживчих цін, використовуватимуться інші цінові індекси, зокрема, середньорічний індекс споживчих цін, індекс цін виробників промислової продукції, а також індекс - дефлятор ВВП.

Для досягнення цінової стабільност вживатимуться заходи щодо забезпечення довіри до грошової одиниці та банківської системи, створюватимуться умови для перетікання коштів з споживчого ринку в інші сегменти економіки. Для забезпечення цього дуже важливим є розвиток малого та середнього бізнесу, а також усіх сегментів фінансового ринку.

Досягнутий рівень монетарної зрілості економіки України, особливості етапу переходу до її більш стабільного розвитку, необхідність подальшої інтеграції у світовий економічний простір створюють умови для формування основних засад грошово-кредитної політики на підстав середньострокової монетарної стратегії, яку передбачається розробити на 2007-2009 роки. Це надасть змогу Уряду та суб’єктам господарювання прогнозувати довгострокові дії інституційного, соціального та інноваційно-інвестиційного характеру, здійснювати послідовне укріплення національно конкурентоспроможності та поступово переходити на світові стандарти щодо розвитку грошово-кредитної сфери.

Ураховуючи прогнозоване зростання реального ВВП і гальмування тенденції до підвищення рівня монетизації економіки, забезпечення інфляційного орієнтира потребує більш жорсткої монетарно політики, а саме зростання монетарної бази протягом року на 22 - 27 відсотків, грошової маси – на 27-32 відсотки. Національний банк України забезпечуватиме задоволення попиту на гроші, сприяючи процесу мультиплікативного розширення грошової пропозиції. Передбачається подальший розвиток банківської системи, узгоджений з розвитком небанківських фінансових інститутів – пенсійних фондів, страхових компаній, інвестиційних фондів тощо. Сприяючи розвитку фондового сегмента грошово-кредитного ринку, Національний банк України використовуватиме державні цінні папери, муніципальні та корпоративні облігації як інструменти рефінансування банків. Вживатимуться заходи щодо запобігання дестабілізуючому впливу на національну фінансову систему спекулятивних операцій нерезидентів з державними цінними паперами. [16, 16]

Валютно-курсова політика в 2006 роц підпорядковуватиметься завданням підтримання стабільності гривні та основним цілям економічного розвитку держави притаманними їй засобами. З цією метою в умовах ймовірних коливань кон’юнктури необхідно забезпечити стабілізаційн тенденції в динаміці обмінного курсу гривні до долара США із певним розширенням гнучкості та меж щоденних коливань за рахунок дещо меншого впливу Національного банку на його формування.

Реалізація стабілізаційної курсової політики здійснюватиметься в умовах ймовірного зменшення валютних надходжень до України за рахунок скорочення позитивного торгового сальдо з одночасним поступовим відновленням збільшення припливу іноземних інвестицій. Це дасть змогу помірно збільшувати золотовалютні резерви, що необхідно для підвищення надійност банківської системи, посилення її спроможності протидіяти кризовим явищам та підвищення міжнародного інвестиційного рейтингу України. Згідно з прогнозами на кінець 2006 року золотовалютні резерви становитимуть не менше обсягу чотирьох місяців імпорту, що перевищує міжнародно визнані критерії достатності резервів.

Надалі важливішого значення набуватиме поступова лібералізація правил роботи на валютному ринку з подальшим приведенням чинного законодавства у відповідність до стандартів країн ЄС та міжнародних організацій, з якими Україна має домовленості про співпрацю. Однак, ураховуючи подальше поглиблення процесів реформування економіки України з можливим виникненням певних дестабілізаційних явищ, система валютного регулювання має зберігати надалі ті елементи, які посилюють її надійність.

Беручи до уваги зростання ролі євро для поступової інтеграції в європейський економічний простір, Національний банк України в разі потреби використовуватиме євро з метою згладжування коливань валютного курсу.

З урахуванням головних чинників та тенденцій, що впливатимуть на грошово-кредитну систему в 2006 році, передбачено так змінні індикатори фінансової сфери (таблиця 3.1) [24]

Таблиця 3.1.

Змінні індикатори фінансової сфери

Головним орієнтиром грошово-кредитно політики, що відображає рівень і тенденції стабільності грошової одиниці, ндекс споживчих цін.

Регулювання обмінного курсу спрямовуватиметься на підтримання цінової і фінансової стабільності. Показники монетарної бази грошової маси є проміжними орієнтирами, які використовуються для вирішення поточних завдань монетарного забезпечення макроекономічної рівноваги. Виконуючи головну конституційну функцію – забезпечення стабільності грошової одиниц Національний банк України оперативно реагуватиме на зміни в попиті на гроші, забезпечуючи рівновагу на грошовому ринку та монетарні умови для соціально-економічного розвитку.

[1] Бюлетень Національного банку України, січень 2007.

[2] Бюлетень Національного банку України, січень 2007.

[3] Бюлетень Національного банку України, січень 2007.

© 2010 Интернет База Рефератов