Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет финансовых результатов и использования прибыли организации

Курсовая работа: Учет финансовых результатов и использования прибыли организации

Министерство Образования Российской Федерации

Южно-Уральский Профессиональный Институт

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерско - финансовый учет»

Учет финансовых результатов и использования

прибыли организации

Выполнила: Шастина А.А. гр. ЭЗ-313

Проверила: Брежнева Ирина Викторовна

г. Челябинск 2007 г.

Оглавление

Введение

Глава 1 Учет финансовых результатов

1.1 Доходы организации: понятие, классификация, учет

1.2 Расходы организации: понятие, классификация, учет

1.3 Порядок формирования финансового результата

1.4 Учет нераспределенной прибыли

Глава 2 Порядок формирования финансовых результатов в ЗАО

«Меркурий»

2.1 Общие сведения об организации ЗАО «Меркурий»

2.2 Учетная политика ЗАО «Меркурий»

Заключение

Список использованной литературы

Приложения

Приложение А – Бухгалтерский баланс ЗАО «Меркурий»

Приложение Б – Организационная структура ЗАО «Меркурий»

Приложение В – Учетная политика ЗАО «Меркурий»

Приложение Г – Должностная инструкция бухгалтера

Введение

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Однако различных пользователей бухгалтерской отчетности интересуют определенные показатели финансовых результатов.

Целью курсовой работы является изучение порядка формирования финансовых результатов в ЗАО «Меркурий».

В результате поставленной цели определяется следующий ряд задач:

1) раскрыть понятие и состав доходов и расходов;

2) раскрыть порядок формирования финансового результата;

3) дать характеристику предприятия ЗАО «Меркурий»;

4) изучить учет финансовых результатов в ЗАО «Меркурий».

Глава 1 Учет финансовых результатов

1.1 Доходы организации: понятие, классификация, учет

Понятие и виды доходов определены положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Министерства финансов РФ от 06.05.1999г. №32н.

Доход – это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала данной организации, за исключением вкладов учредителей (собственников имущества).

Доходами не признаются следующие виды поступлений:

- суммы НДС, акцизов и других обязательных платежей;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашения кредита, займа, предоставленного заемщику.

В зависимости от характера, условия получение и направлений деятельности организации доходы подразделяются:

- доходы от обычных видов деятельности;

- прочие доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Организация наряду с выпуском продукции и продажей товаров может выполнять работы и оказывать услуги другим организациям.

Работа – это деятельность, результаты которой имеют материальное выражение и могут быть переданы другой организации на основании сдачи-приемки работ (монтажные работы, научно-исследовательские и опытно-конструкторские работы).

Услуга – это деятельность, результаты которой не имеют материального выражения и потребляются в процессе ее осуществления (услуги почтовой и телефонной связи).

Таким образом, доходами от обычных видов деятельности является выручка от продажи, которая признается при наличии следующих условий:

- организация имеет право на получение этой выручки согласно конкретному договору купли-продажи или иному обоснованию;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение средств или экономических выгод;

- право собственности (владения, пользования, распоряжения) на продукцию перешло от изготовителя к покупателю, работа принята заказчиком, услуга оказана определенной организации или физическому лицу;

- произведенные расходы по данной операции могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

По некоторым операциям организации могут решать самостоятельно, является ли предмет их деятельности обычным или он относится к прочим операциям. К числу таких операций относятся:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации);

- страховое возмещение;

- стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

1.2 Расходы организации: понятие, классификация, учет

Понятие и виды расходов определены положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Министерства финансов РФ от 06.05.1999г. №33н.

Расход – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала данной организации, за исключением уменьшения вкладов по решению учредителей (собственников имущества).

Расходы организации подразделяются на:

- расходы от обычных видов деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а также с выполнением работ, оказанием услуг.

Расходами по обычным видам деятельности считаются также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

- расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества).

1.3 Порядок формирования финансового результата

Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли и убытка, который формируется в течение календарного года.

Финансовый результат представляет собой разницу при сравнении сумм доходов и расходов организации.

Превышение доходов над расходами означает прирост имущества организации – прибыль, а превышение расходов над доходами, означает уменьшение имущества – убыток.

Финансовый результат хозяйственной деятельности организации формируется из двух составляющих:

- реализационный финансовый результат, полученный от продажи продукции, товаров и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации;

- прочий финансовый результат.

Согласно Плана счетов финансово-хозяйственной деятельности организации и инструкции по его применению доходы и расходы от текущей деятельности учитываются на счете 90 «Продажи». Счет активно-пассивный, сальдо не имеет. Оборот по дебету показывает расходы, связанные с основной деятельностью организации, оборот по кредиту доходы, связанные с основной деятельностью.

Прочие доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет. Оборот по дебету показывает прочие расходы, оборот по кредиту – прочие доходы.

Счета 90 и 91 имеют накопительный характер в течение отчетного года.

Финансовый результат по счетам 90 и 91 определяется в конце каждого месяца. Выявленный финансовый результат в виде прибыли или убытка ежемесячно списывается как сальдо счетов 90 и 91 на итоговый накопительный счет 99 «Прибыли и убытки». Счет активно-пассивный, финансово-результативный.

Таким образом, счет 99 предназначен для выявления окончательных финансовых результатов деятельности организации. Непосредственно на счете 99 «Прибыли и убытки» отражаются суммы начисленных платежей по налогам на прибыль и штрафных налоговых и приравненных к ним санкций.

В результате на счете 99 формируется чистая (нераспределенная прибыль) или чистый (непокрытый) убыток.

1.4 Учет нераспределенной прибыли

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

Прибыль является одним из финансовых результатов деятельности организации. Формируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

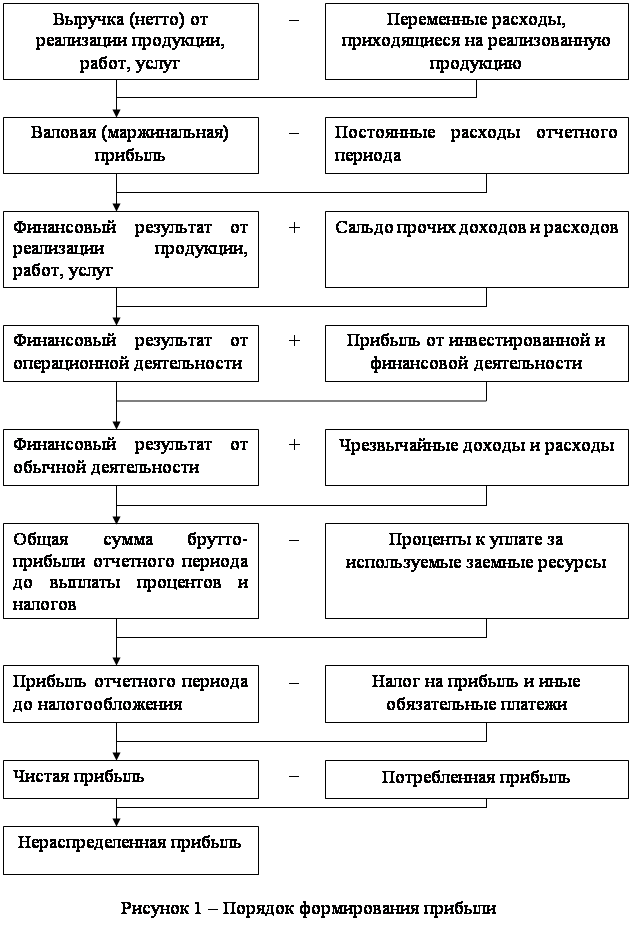

Классификация прибыли:

1) по видам хозяйственной деятельности различают:

- прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие внереализационные доходы и расходы;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

2) по составу включаемых элементов различают:

- маржинальную (валовую) прибыль – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

- прибыль от реализации продукции – это разность между маржинальной прибылью и постоянными затратами предприятия;

- общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль). Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, прочие доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала);

- прибыль до налогообложения – это результат после выплаты процентов кредиторам;

- чистую прибыль – это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

3) в зависимости от характера деятельности предприятия выделяют:

- прибыль от обычной (традиционной) деятельности;

- прибыль от чрезвычайных ситуаций, необычных для данного предприятия, которую надо выделять из общей прибыли для правильной оценки работы предприятия;

4) по характеру налогообложения различают:

- налогооблагаемую прибыль;

- не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается;

5) по степени учета инфляционного фактора различают:

- номинальную прибыль;

- реальную прибыль, скорректированную на темп инфляции в отчетном периоде;

6) по экономическому содержанию прибыль делится:

- на бухгалтерскую;

- экономическую.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

7) по характеру использования чистая прибыль подразделяется:

- на капитализированную (нераспределенную) – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия;

- потребляемую прибыль – это часть прибыли, которая расходуется на выплату дивидендов акционерам предприятия.

![]()

![]()

![]()

![]() Использование

того или иного показателя прибыли зависит от цели анализа. Так, для

определения безубыточного объема продаж и зоны безопасности предприятия используется

маржинальная прибыль, для оценки уровня доходности производства отдельных

видов продукции и определения коммерческой маржи – прибыль от реализации продукции

до выплаты процентов и налогов, для оценки доходности совокупного капитала

общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов,

для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости

роста предприятия – капитализированная (реинвестированная) прибыль.

Использование

того или иного показателя прибыли зависит от цели анализа. Так, для

определения безубыточного объема продаж и зоны безопасности предприятия используется

маржинальная прибыль, для оценки уровня доходности производства отдельных

видов продукции и определения коммерческой маржи – прибыль от реализации продукции

до выплаты процентов и налогов, для оценки доходности совокупного капитала

общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов,

для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости

роста предприятия – капитализированная (реинвестированная) прибыль.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц.

Формирование показателей прибыли приведены на рисунке 1.

Глава 2 Порядок формирования финансовых результатов в ЗАО «Меркурий»

2.1 Общие сведения об организации ЗАО «Меркурий»

ЗАО «Меркурий» создано на основании Устава и Учредительного договора о создании и деятельности общества. Общество создано в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», является юридическим лицом и действует на основании устава и законодательства РФ.

Общество имеет в собственности обособленное имущество, отражаемое на самостоятельном балансе, имеет расчетный счет в банке на территории РФ. ЗАО «Меркурий» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. В случае несостоятельности (банкротства) общества по вине его учредителей или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на учредителей или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

ЗАО «Меркурий» постоянно проводит анализ своей деятельности по следующим критериям: удовлетворенность клиента; качество поставляемой продукции; сроки выполнения заявок; экономические результаты; обучение персонала и многим другим.

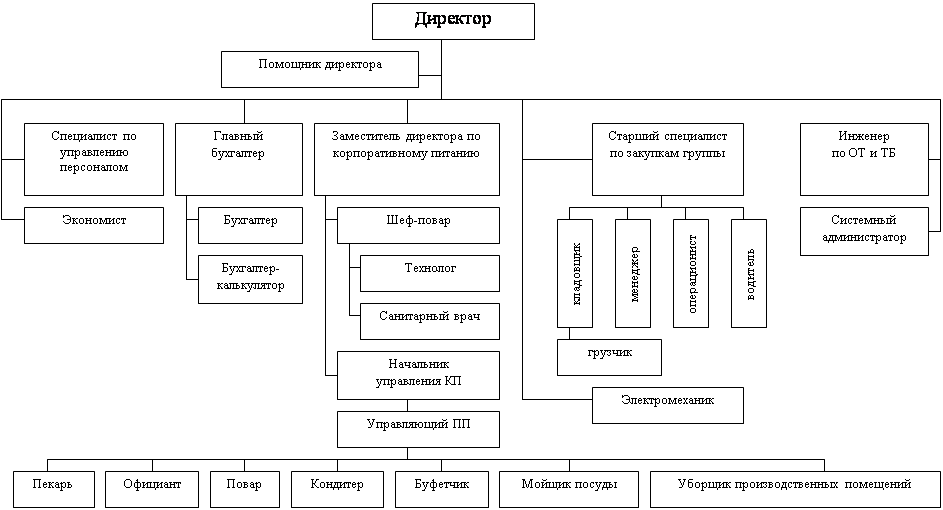

Производственная структура предприятия определяется следующими важнейшими факторами:

- особенностями выпускаемых изделий;

- объемом выпуска продукции и трудоемкостью ее изготовления;

- уровнем специализации и производственным профилем предприятия;

- способами изготовления продукции, то есть составом и сложностью применяемых технологических процессов (приложение Б).

Анализ бухгалтерского баланса ЗАО «Меркурий» позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу (таблице 1).

Таблица 1

Аналитический баланс ЗАО «Меркурий»

| Показатель | Абсолютные (тыс. руб.) | Относительные (%) | Изменение | Темпы прироста, % | ||||

|

начало года |

конец года |

начало года |

конец года |

тыс. руб. | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Актив | ||||||||

| Внеоборотные активы | 2167 | 3202 | 32,15 | 38,88 | 1035 | 6,73 | 47,76 | |

| Оборотные активы | 4573 | 5033 | 67,85 | 61,12 | 460 | -6,73 | 10,06 | |

| Баланс | 6740 | 8235 | 100,00 | 100,00 | 1495 | - | 22,18 | |

| Пассив | ||||||||

| Собственный капитал «плюс» доходы будущих периодов | 4470 | 5172 | 66,32 | 62,81 | 702 | -3,51 | 15,70 | |

| Обязательства всего, в том числе: | 2270 | 3063 | 33,68 | 37,19 | 793 | 3,51 | 34,93 | |

| Долгосрочные обязательства | 500 | 500 | 7,42 | 6,07 | - | -1,35 | - | |

| Краткосрочные обязательства «минус» доходы будущих периодов | 1770 | 2563 | 26,26 | 31,12 | 793 | 4,86 | 44,80 | |

| Баланс | 6740 | 8235 | 100,00 | 100,00 | 1495 | - | 22,18 | |

По данным расчетам видно, что за отчетный период активы организации возросли на 1465 тыс. руб., в том числе за счет увеличения объема внеоборотных активов – на 1035 тыс. руб. и прироста оборотных активов – на 460 тыс. руб.

Таким образом, имущественная масса увеличилась, в основном за счет внеоборотных активов. Это подтверждается данными об изменениях в составе имущества организации.

Прирост оборотных активов в анализируемом периоде был связан в первую очередь с увеличением готовой продукции и товаров для перепродажи на 1376 тыс. руб. и дебиторской задолженность на 260 тыс. руб.

Обращает на себя внимание рост дебиторской задолженности к концу года, это делает необходимым дальнейший углубленный анализ состава и структуры дебиторской задолженности по данным аналитического учета.

Вместе с тем наблюдается снижение доли оборотных активов с 67,85 до 61,12% и, соответственно, рост доли внеоборотных активов с 32,15 до 38,88%. С учетом того, что величина внеоборотных активов в абсолютном выражении растет, в первую очередь, за счет основных средств (755 тыс. руб.) и долгосрочных финансовых вложений (277 тыс. руб.), можно констатировать рост инвестиций в активы.

Анализ пассивной части баланса показывает, что дополнительный приток средств в отчетном периоде в сумме 1495 тыс. руб. был связан с увеличением краткосрочных заемных источников на 793 тыс. руб. и ростом собственного капитала на 702 тыс. руб.

Вместе с тем следует констатировать, что доля собственного капитала неуклонно снижалась: с 66,32 до 62,81%. Таким образом, доля собственного капитала в совокупных пассивах упала на 3,51%.

Удельный вес долгосрочных обязательств сократился на 1,35% (с 7,42 до 6,07), доля заемных средств, привлекавшихся на краткосрочной основе, возросла на 4,86%.

Таким образом, увеличение объема финансирования деятельности организации было на 46,96% обеспечено собственным капиталом, на 53,04% - краткосрочными заемными средствами.

Можно констатировать, что наибольший удельный вес в совокупных пассивах анализируемого предприятия занимает собственный капитал (62,81%). Наиболее значимой статьей собственного капитала является нераспределенная прибыль (приложение А).

Таким образом, при выборе и проектировании производственной структуры предприятия установлено деление предприятия на соответствующие структурные подразделения, определены формы их специализации и кооперирования. Структура предприятия обеспечивает наиболее правильное сочетание во времени и пространстве всех звеньев производственного процесса.

Общество самостоятельно планирует свою хозяйственную, финансовую и иную деятельность на основании договоров и других форм обязательств и свободно в выборе их предмета, порядка хозяйственных взаимоотношений и определения ответственности договаривающихся сторон по взятым обязательствам.

2.2 Учетная политика ЗАО «Меркурий»

Бухгалтерский учет в ЗАО «Меркурий» ведется непрерывно с момент его государственной регистрации. Бухгалтерский учет регулируется Федеральным законом «О бухгалтерском учете» №129-ФЗ от 21.11.1996г.

Основными задачами организации бухгалтерского учета на данном предприятии являются:

1) формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для внешних и внутренних пользователей;

2) обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых, финансовых ресурсов;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных результатов для обеспечения ее финансовой устойчивости.

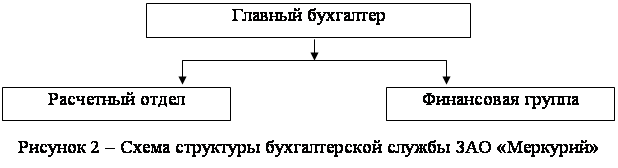

Бухгалтерский учет в ЗАО «Меркурий» выполняется структурным подразделением – бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер назначается на должность руководителем предприятия и подчиняется ему.

Учетная политика организации ЗАО «Меркурий» сформирована главным бухгалтером организации и утверждена генеральным директором организации, в которой закреплены:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Важным элементом учетной политики является порядок отражения хозяйственных операций на счетах бухгалтерского учета в соответствии с рабочим планом счетов организации. Все бухгалтерские записи, отражающие хозяйственные операции, в ЗАО «Меркурий» соответствуют Плану счетов, утвержденному приказом Министерства Финансов РФ от 31.10.2000г. №94н (с изменениями от 07.05.2003г. №38н).

Учетная политика ЗАО «Меркурий» сформирована исходя из установленных требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденному приказом Министерства финансов РФ от 09.12.1998г. №60н (приложение В).

В штате бухгалтерии 8 человек. Схема структуры бухгалтерской службы представлена на рисунке 2.

Распределение обязанностей:

Главный бухгалтер – обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств, несет ответственность за формирование учетной политики, ведения бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности.

Расчетный отдел – учет расчетов по оплате труда, учет расчетов во внебюджетные фонды по Единому социальному налогу, ведение налоговых карточек по учету совокупного дохода физических лиц. Осуществление персонифицированного учета по Пенсионному фонду.

Финансовая группа – учет банковских операций, работа с ценными бумагами.

Для каждого работника составляется должностная инструкция, с которой он должен быть ознакомлен в обязательном порядке (приложение Г).

В целях своевременности подготовки отчетности о финансово-хозяйственной деятельности предприятия утвержден график документооборота по службам и подразделениям предприятия (таблица 2).

Таблица 2

График документооборота

| Наименование отдела | Наименование документа | Срок предоставления |

Куда представляется |

| Финансовый отдел | Выписки банка с оправдательными документами к ним |

2-го числа (ежемесячно) |

Бухгалтерия |

| Наименование отдела | Наименование документа | Срок предоставления |

Куда представляется |

| Финансовый отдел | Акты взаимозачетов |

10-го числа (ежемесячно) |

Бухгалтерия |

| Отчеты кассира |

1-го числа (ежемесячно) |

Бухгалтерия | |

| Расчеты по векселям |

2-го числа (ежемесячно) |

Бухгалтерия | |

| Счета-фактуры |

5-го числа (ежемесячно) |

Бухгалтерия | |

| Все подразделения | Авансовые отчеты по командировкам | В течение 3-х дней после возвращения из командировки | Бухгалтерия |

| Больничные листы | В течение отчетного месяца | Бухгалтерия | |

| Акты выполненных работ | По мере выполнения работ | Бухгалтерия | |

| Отдел кадров | Приказы о приеме на работу, предоставление отпуска, переводе на другую работу, о совмещении и замещении | В течение отчетного месяца | Бухгалтерия |

| Бухгалтерия | Накладные на сторону | По мере отгрузки | Покупателям |

| Платежные поручения | По мере оплаты | Банку | |

| Приходные и расходные кассовые ордера | Ежедневно | Главному бухгалтеру | |

| Почтовые переводы | Раз в месяц | Почтовому отделению | |

| Справки о среднем заработке | По мере требования | Трудящимся | |

| Платежные ведомости для выдачи денег через кассу | По мере поступления денег | Касса завода | |

| Справка о доходах | По мере требования | Трудящимся |

Все хозяйственные операции оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы, полученные с применением компьютерной программы, принимаются к бухгалтерскому учету, если они оформлены на бумажном носителе и содержат обязательный для них набор реквизитов. Если не заполнены некоторые реквизиты, то прочеркиваются свободные места. В денежном документе суммы указывают прописью и цифрами.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке, которая осуществляется:

- по форме (полнота, правильность оформления, заполнения реквизитов);

- содержанию (законность документированных операций).

Документ составляется в момент совершения операции. При принятии учетных документов к учету осуществляется контроль правомочий подписавших их лиц. Хранятся документы в течение сроков, установленных в соответствии с правилами организации государственного архивного дела, но не менее 5 лет. К документам присоединяются приложения. Папки с документами переплетаются. На титульном листе указывается наименование предприятия, название документа, порядковый номер, срок хранения дела.

На предприятии ведется централизованный учет, где осуществляется ведение синтетического и аналитического учета на основании сводных документов, поступающих из отделов.

В данной организации учет ведется вручную и одновременно с применением компьютерной программы «1С: Предприятие». Программа позволяет хранить первичные документы, обеспечивает оперативный доступ к информации, позволяет осуществлять все расчетные процедуры.

Таким образом, бухгалтерский и налоговый учет на предприятии осуществляется в соответствии с законодательством и нормативными актами Российской Федерации, рабочим планом счетов, а также согласно распоряжениям главного бухгалтера предприятия, касающихся вопросов учета и отчетности и носящие методологический характер. Бухгалтерский учет осуществляется при помощи специализированной бухгалтерской программы «1С: Предприятие». Это мощная универсальная бухгалтерская программа нового поколения. Ее возможности позволяют не только эффективно автоматизировать учет практически любого участка работы бухгалтерии организации, но вести учет параллельно в нескольких учетных системах, а также в разрезе обособленных подразделений, выделенных на отдельный баланс.

Первичный бухгалтерский учет осуществляется на бланках типовых межведомственных форм, а также бланках, разработанных специалистами предприятия и закрепленных в учетной политике предприятия.

2.3 Учет и порядок формирования финансового результата в ЗАО

«Меркурий»

Основной целью ЗАО «Меркурий» является получение прибыли.

Согласно учетной политике ЗАО «Меркурий» выручка от продажи продукции определяется по методу начисления.

При данном методе доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

Для учета выручки от продажи продукции согласно рабочего плана счетов ЗАО «Меркурий» используется счет 90 «Продажи». Счет активно-пассивный, сальдо не имеет. По дебету показывается полная фактическая себестоимость проданной продукции, по кредиту – выручка от продажи продукции.

К счету 90 «Продажи» открыты субсчета:

90/1 – Выручка;

90/2 – Себестоимость продаж;

90/3 – Налог на добавленную стоимость;

90/4 – Акцизы;

90/9 – Прибыль (убыток) от продаж».

В конце месяца субсчета 90/1, 90/2, 90/3 ,90/4 закрываются на субсчет 90/9, который в свою очередь закрывается на счет 99 «Прибыли и убытки» и определяется финансовый результат от обычных видов деятельности.

Бухгалтерские записи по определению финансового результата от обычных видов деятельности представлены в таблице 3.

Таблица 3

Бухгалтерские записи по определению финансового результата от обычных видов деятельности

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Выставлена счет-фактура покупателю на продажу продукции | 62 | 90/1 |

| 2 | Выделена сумма НДС от стоимости реализованной продукции | 90/3 | 68 |

| 3 | Списана себестоимость реализованной продукции | 90/2 | 43 |

| 4 | Отражены расходы, связанные с продажей продукции | 44 | 76 |

| 5 | Выделена сумма НДС от стоимости услуг | 19 | 76 |

| 6 | Списаны расходы на продажу | 90/2 | 44 |

| 7 | Получена выручка от реализации продукции | 50,51 | 62 |

| 8 | Сумма НДС перечислена в бюджет | 68 | 51 |

| 9 | Определена прибыль от реализации продукции | 90 | 99 |

| 10 | Определен убыток от реализации продукции | 99 | 90 |

| 11 | Начислен налог на прибыль | 99 | 68 |

| 12 | Проведена реформация баланса (нераспределенная прибыль) | 99 | 84 |

| 13 | Проведена реформация баланса (непокрытый убыток) | 84 | 99 |

Для обобщения информации о прочих доходах и расходах согласно рабочего плана счетов применяется счет 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет.

К счету 91 открываются субсчета:

91/1 – Прочие доходы;

91/2 – Прочие расходы.

В конце каждого месяца счет 91 закрывается на счет 99 «Прибыли и убытки» (таблица 4).

Таблица 4

Бухгалтерские записи по прочим операциям

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Отражены доходы от сдачи имущества в аренду | 76 | 91/1 |

| 2 | Отражены расходы, связанные с предоставлением имущества в аренду | 91/2 | 02,10,70,69 |

| 3 | Выставлена счет-фактура покупателю на продажу прочего имущества (основных средств, нематериальных активов, материалов) | 62 | 91/1 |

| 4 | Выделена сумму НДС от стоимости реализованного имущества | 91/2 | 68 |

| 5 | Списана амортизация основных средств при их выбытии | 02 | 01 |

| 6 | Списана остаточная стоимость основных средств | 91/2 | 01 |

| 7 | Списана амортизация нематериальных активов при их выбытии | 05 | 04 |

| 8 | Списана остаточная стоимость нематериальных активов | 91/2 | 04 |

| 9 | Начислены дивиденды согласно годового собрания акционеров | 76 | 91/1 |

| 10 | Отражена сумма налога на доходы, удержанная у источника выплаты | 91/2 | 68 |

| 11 | Начислена заработная плата рабочим при выбытии прочего имущества | 91/2 | 70 |

| 12 | Начислен ЕСН на фонд оплаты труда | 91/2 | 69 |

| 13 | Использованы материалы при выбытии прочего имущества | 91/2 | 10 |

| 14 | Оприходованы материалы в результате демонтажа основных средств | 10 | 91/1 |

| 15 | Получены штрафные санкции | 51 | 91/1 |

| 16 | Уплачены штрафные санкции | 91/2 | 51 |

| 17 | Списана кредиторская и депонентская задолженность, по которой истек срок исковой давности | 76 | 91/1 |

| 18 | Списана дебиторская задолженность безнадежная к взысканию | 91/2 | 76 |

| 19 | Начислены проценты за пользование краткосрочным кредитом | 91/2 | 66 |

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 20 | Начислена проценты за пользование долгосрочным кредитом | 91/2 | 67 |

| 21 | Определена прибыль от прочих операций | 91 | 99 |

| 22 | Определен убыток от прочих операций | 99 | 91 |

| 23 | Начислен налог на прибыль | 99 | 68 |

| 24 | Проведена реформация баланса (нераспределенная прибыль) | 99 | 84 |

| 25 | Проведена реформация баланса (непокрытый убыток) | 84 | 99 |

Заключение

В условиях развитой рыночной экономики роль бухгалтерского учета заключается в формировании максимально достоверной информации о финансовом состоянии и финансовых результатах деятельности организации.

Основной целью при составлении отчетности является обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Исходя из данной цели перед бухгалтерской отчетностью стоят следующие задачи:

1) создание необходимых условий для существующих и потенциальных пользователей информации при принятии ими управленческих решений о взаимодействии с организацией;

2) возможность оценки времени, вероятности и объемов причитающихся пользователям выплат от деятельности организации;

3) обеспечение адекватности отражения состояния экономических ресурсов организации, включая все возможные внешние обстоятельства.

Вышеперечисленные задачи могут быть обеспечены только при соблюдении определенных качественных характеристик бухгалтерской отчетности. Отечественная практика позволяют отнести к ним следующие критерии:

- ценность информации для пользователя;

- надежность и достоверность информации;

- сопоставимость информации по времени, объектам, методики расчета, единицам измерения;

- постоянство.

Основным документом, используемым для оценки финансовой деятельности является бухгалтерская (финансовая) отчетность.

Бухгалтерская (финансовая) отчетность – система показателей, сгруппированных в определенные формы, характеризующих финансово-хозяйственную деятельность организации на основе первичных данных бухгалтерского учета.

На основании данных бухгалтерской отчетности осуществляется поиск резервов дальнейшего развития и совершенствования деятельности организации, достижения стабильного положения на рынке.

Бухгалтерская отчетность является завершающим этапом учетного процесса. Она составляется за отчетный период с 1 января по 31 декабря текущего года включительно.

Состав годовой бухгалтерской отчетности:

- бухгалтерский баланс (ф. №1);

- отчет о прибылях и убытках (ф.№2);

- отчет об изменении капитала (ф. №3);

- отчет о движении денежных средств (ф. №4);

- приложение к бухгалтерскому балансу (ф. №5);

- пояснительная записка;

- итоговая часть аудиторского заключения.

Бухгалтерский баланс показывает состояние хозяйственных средств и источников их образования на данный момент. Они постоянно изменяются и находятся в движении. Это движение отражается на счетах с помощью двойной записи.

Отчет о прибылях и убытках позволяет достаточно полно оценить объемы производственной деятельности организации и финансовые результаты деятельности общества в целом.

В отчете о движении денежных средств отражается информация о наличии денежных средств у организации, за счет которых она осуществляет свою деятельность и как их расходует.

Информации содержащейся в бухгалтерской отчетности играет важную роль при принятии управленческих решений. При этом предполагается, что информация поступает к пользователю своевременно. В противном случае она не отражает реального положения дел на момент ее получения.

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.1996г.

2. Налоговый кодекс РФ. Часть 2. Глава 21 «НДС», глава 25 «Налог на прибыль».

3. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено приказом Министерства финансов РФ от 09.12.1998г. №60н (изменения от 30.12.1999г. №107н).

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Министерства финансов РФ от 06.07.1999г. №43н.

5. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Министерства финансов РФ от 06.05.1999г. №32н (изменения от 30.03.2001г. №27н).

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Министерства финансов РФ от 06.05.1999г. №33н (изменения от 30.03.2001г. №27н).

7. Приказ Министерства финансов РФ от 22.07.2003г. №67н «О формах бухгалтерской отчетности организаций» (изменения от 31.12.2004г. №135н).

8. Приказ Гомкомстата России №475 и Министерства финансов РФ №102н от 14.11.2003г. «О кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики».

9. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005.

10. Ларионов А.Д., Карзаева Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2005.

11. Журнал «Главбух» 1 январь 2005г.

Приложения

Приложение А Бухгалтерский баланс ЗАО «Меркурий»Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

|

на 1января 2007г. |

Коды |

|

|||||||

| Форма 1 по ОКУД | 0710002 |

|

|||||||

| Дата (год, месяц, число) | 2007 | 01 | 01 |

|

|||||

| Организация ЗАО «Меркурий» __________________________________ по ОКПО |

|

||||||||

| Идентификационный номер налогоплательщика ________________________ИНН |

|

||||||||

| Вид деятельности _____________________________________________по ОКВЭД |

|

||||||||

| Организационно-правовая форма / форма собственности _____по ОКОПФ/ОКФС |

|

||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 |

|

|||||||

|

|||||||||

|

Актив | Код показателя | На начало отчетного года | На конец отчетного периода | |||||

|

1 | 2 | 3 | 4 | |||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 | 150 | 118 | |||||

|

Основные средства | 120 | 2017 | 2772 | |||||

|

Незавершенное строительство | 130 | - | - | |||||

|

Доходные вложения в материальные ценности | 135 | - | - | |||||

|

Долгосрочные финансовые вложения | 140 | - | 277 | |||||

|

Отложенные налоговые активы | 145 | - | 35 | |||||

|

Прочие внеоборотные активы | 150 | - | - | |||||

|

Итого по разделу I | 190 | 2167 | 3202 | |||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 | 2339 | 3321 | |||||

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 | 1885 | 1484 | |||||

|

животные на выращивании и откорме | 212 | - | - | |||||

|

затраты в незавершенном производстве | 213 | 152 | 106 | |||||

|

готовая продукция и товары для перепродажи | 214 | 302 | 1678 | |||||

|

товары отгруженные | 215 | - | - | |||||

|

расходы будущих периодов | 216 | - | 53 | |||||

|

прочие запасы и затраты | 217 | - | - | |||||

|

НДС по приобретенным ценностям | 220 | 277 | 336 | |||||

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после |

230 | - | - | |||||

|

в том числе покупатели и заказчики | 231 | - | - | |||||

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной |

240 | 626 | 886 | |||||

|

в том числе покупатели и заказчики | 241 | 554 | 512 | |||||

|

Краткосрочные финансовые вложения | 250 | - | - | |||||

|

Денежные средства | 260 | 1331 | 490 | |||||

|

Прочие оборотные активы | 270 | - | - | |||||

|

Итого по разделу II | 290 | 4573 | 5033 | |||||

|

300 | 6740 | 8235 | ||||||

Продолжение приложения А

Форма 0710001 с. 2

|

Пассив |

Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 | 1050 | 1050 |

| Собственные акции, выкупленные у акционеров | 411 | - | - |

| Добавочный капитал | 420 | 1851 | 1851 |

| Резервный капитал | 430 | 185 | 185 |

|

в том числе: резервы, образованные в соответствии с законодательством |

431 | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | 185 | 185 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1384 | 2047 |

| Итого по разделу III | 490 | 4470 | 5133 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 | - | - |

| Отложенные налоговые обязательства | 515 | 500 | 500 |

| Прочие долгосрочные обязательства | 520 | - | - |

| Итого по разделу IV | 590 | 500 | 500 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 | 200 | 200 |

| Кредиторская задолженность | 620 | 1570 | 2363 |

|

в том числе: поставщики и подрядчики |

621 | 982 | 831 |

| задолженность перед персоналом организации | 622 | 340 | 650 |

| задолженность перед государственными внебюджетными фондами | 623 | 88 | 422 |

| задолженность по налогам и сборам | 624 | 160 | 460 |

| прочие кредиторы | 625 | - | - |

|

Задолженность перед

участниками (учредителями) |

630 | - | - |

| Доходы будущих периодов | 640 | - | 39 |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| Итого по разделу V | 690 | 1770 | 2602 |

|

БАЛАНС |

700 | 6740 | 8235 |

|

СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах |

|||

| Арендованные основные средства | 910 | 2050 | 2100 |

| в том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | - |

| Товары, принятые на комиссию | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 | - | - |

| Обеспечения обязательств и платежей полученные | 950 | - | - |

| Обеспечения обязательств и платежей выданные | 960 | - | - |

| Износ жилищного фонда | 970 | - | - |

Приложение Б – Организационная структура ЗАО «Меркурий»

Приложение В – Учетная политика ЗАО «Меркурий»

| Метод бухгалтерского учета | Варианты | Ссылка на нормативный документ | ||||||

| Учет основных средств | ||||||||

| Способ (метод) начисления амортизации объектов основных средств | -линейный способ |

1) Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункт 18); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 48). |

||||||

| Переоценка групп однородных объектов основных средств по текущей (восстановительной) стоимости |

добровольная переоценка основных средств на 1 января - проводится |

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункт 18) | ||||||

| Порядок учета затрат на ремонт объектов основных средств |

Резерв по сомнительным долгам - не создается |

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункты 26 и 27) | ||||||

| Порядок учету аренды | Счет 001 «Арендованные основные средства» | Гражданский кодекс РФ, глава 34 | ||||||

| Учет нематериальных активов | ||||||||

| Способ (метод) начисления амортизации нематериальных активов | - линейный способ |

1) Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (пункт 15); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 56). |

||||||

| Способ отражения в учете амортизационных отчислений по нематериальным активам | - путем накопления соответствующих сумм на отдельном счете | Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (пункт 21) | ||||||

| Учет материально-производственных запасов | ||||||||

| Порядок отражения в учете поступления материально-производственных запасов |

- на счете 10 «Материалы» по фактической себестоимости; ценностей» |

1) Положение по бухгалтерскому учету «Учет МПЗ» ПБУ 5/01 (пункт 5); 2) Приказ Минфина РФ от 28 декабря 2001г. №119н (пункт 83); 3) Инструкция по применению Плана счетов |

||||||

|

Порядок отражения в учете транспортно-заготовительных расходов, связанных с заготовкой и доставкой материалов |

- непосредственного (прямого) включение ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала) | Приказ Минфина РФ от 28 декабря 2001г. №119н (пункт 83) | ||||||

|

Способ (метод) оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного |периода |

- по средней себестоимости |

1) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (пункт 16); 2) Приказ Минфина РФ от 28 декабря 2001 г. №119н (пункт 73); 3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности (пункт 58). |

||||||

| Порядок отражения в учете поступления товаров | - на счете 41 «Товары» по фактической себестоимости |

1) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (пункт 5); 2) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций. |

||||||

| Оценка и учет выпуска готовой продукции | - по фактической себестоимости без применение счета 40 «Выпуск продукции» |

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 59); 2) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций. |

||||||

| Учет доходов и расходов | ||||||||

| Распределение косвенных расходов между различными изделиями |

Пропорционально: -сумме начисленной заработной платы основных рабочих |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 65) | ||||||

| Оценка незавершенное производство учитываемого по счетам 20 «Основное производство» и 23 «Вспомогательное производство» | - по фактической себестоимости | |||||||

| Признание поступлений доходами от обычных видов деятельности или прочими поступлениями |

- по кредиту счета 90 «Продажи»; - по кредиту счета 91 «Прочие доходы и расходы» |

1) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (пункт 4, 7, 8); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 10); 3) Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (пункт 7) |

||||||

| Порядок списания общехозяйственных расходов | - на счет 20 «Основное производство» со счета 26 «Общехозяйственные расходы» | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций (счет 26) | ||||||

| Учет заемных средств | ||||||||

| Учет долгосрочных заемных средств после того, как до момента их погашения осталось не более 12 месяцев | - перевод долгосрочной задолженности в краткосрочную | Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01 (пункт 6) | ||||||

Приложение Г – Должностная инструкция бухгалтера

Должностные обязанности.

Выполняет работу по ведению бухгалтерского учета операций по заработной плате, участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по заработной плате и подготавливает ее к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с начислением и выплатой заработной платы. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам учета).

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведение учета и технологии обработки бухгалтерской информации.

Участвует в проведении экономического анализа хозяйственной финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники.

Подготавливает данные по соответствующим участке бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач.

Должен знать.

Законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативов материалы по организации бухгалтерского учета расчетов с персоналом по оплате труда и расчетов по налогам и сборам, в частности расчеты с бюджетом по ЕСН.

Организацию документооборота по соответствующему участку бухгалтерского учета, порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с начислением и выплатой заработной платы, начислением и уплатой ЕСН во внебюджетные фонды.

Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы о» среднее профессиональное (экономическое) образование и работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

© 2010 Интернет База Рефератов