Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет готовой продукции и ее продажи

Курсовая работа: Учет готовой продукции и ее продажи

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

Введение

1 Теоретический аспект учета выпуска готовой продукции (работ, услуг)

2 Организационно-экономическая характеристика ОАО «Кумертауский хлебокомбинат»

2.1 Организационная характеристика акционерного общества

2.2 Показатели деятельности ОАО «Кумертауский хлебокомбинат»

3 Бухгалтерский учет выпуска готовой продукции (работ, услуг) в ОАО

«Кумертауский хлебокомбинат»

3.1 Документация по движению готовой продукции, выполненных работ, услуг

3.2 Оценка готовой продукции и ее номенклатура

3.3 Синтетический учет выпуска готовой продукции (работ, услуг)

3.4 Инвентаризация готовой и отгруженной продукции

3.5 Совершенствование учета выпуска готовой продукции (работ, услуг)

Выводы и предложения

Список использованной литературы

ПРИЛОЖЕНИЕ А

ВВЕДЕНИЕ

Готовая продукция — конечный продукт производственного процесса организации. Это изделия и предметы, полностью законченные обработкой в данной организации, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции.

Организации изготовляют продукцию исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

В настоящих условиях основное значение придается организации продукции по договорам-поставкам важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации.

Тема курсовой работы актуальна тем, что для любого производственного предприятия средства, полученные от реализации готовой продукции - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

Процесс реализации завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Цель работы является: изучить учет выпуска готовой продукции (работ, услуг).

Исходя из этого при выполнении курсовой работы необходимо решить следующие задачи:

- раскрыть экономическую сущность учета готовой продукции (работ, услуг);

-дать организационно-экономическую характеристику предприятия;

- изучить теоретический материал, действующий в настоящее время нормативные акты в сфере учета выпуска готовой продукции (работ, услуг), быть в курсе последних изменений законодательства.

В данной работе рассматриваются в качестве объекта бухгалтерского учета выпуска готовой продукции ОАО «Кумертауский хлебокомбинат».

При выполнении курсовой работы были использованы следующие материалы, собранные на предприятии:

-бухгалтерский баланс (форма №1) за 2004 - 2005 годы;

-отчет о прибылях и убытках (форма №2) за 2004 - 2005 годы;

-приложение 5 к годовому отчету;

-устав предприятия.

Решение вышеперечисленных задач осуществляется правильно выбранной методикой ведения бухгалтерского учета выпуска готовой продукции (работ, услуг) и соблюдением нормативно-правовых документов, регламентирующих учет.

1 ТЕОРЕТИЧЕСКИЙ АСПЕКТ УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Для современной рыночной экономики характерна усиливающая нестабильность внешней среды. События становятся все более непривычными и непредсказуемыми. Многие исследователи утверждают, что мы живем в период информационной революции. В связи с этим существует множество мнений о значении анализа объемов производства и продаж продукции как необходимой информации для осуществления управления организацией в условиях динамичной, изменчивой и неопределенной среды.

Чечевицына Л.Н. отмечает, что успех или неуспех хозяйствующего субъекта зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Хозяйствующий субъект при планировании объема производства и определении производственной мощности определяет, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость[4, 125с].

Бороненкова С.А. указывает, что для оперативного анализа выпуска, производства и реализации продукции необходимы обеспечивающие условия, а именно: хорошо организованная нормативная база, наличие оперативно-производственного календарного планирования, учета ежедневного выполнения плана, отклонений от плана и норм расхода ресурсов.

Ежедневный экономический анализ возможен только при совместных усилиях оперативных работников и экономистов, так как должны быть установлены не только отклонения, но и их причины.

Ежедневный экономический анализ характеризуется комплексной оценкой итогов и результатов работы подразделений и всего предприятия, а также принятием ежедневных мер, направленных на обеспечение выполнения плана.

Выполнение плана производства в подразделениях предприятия характеризуется количеством деталей (узлов, изделий), полностью законченных или не законченных обработкой.

Общий объем продукции определяют в денежной оценке или в трудовых затратах. При значительной длительности производственного цикла важен анализ не только объема выпуска, но и поддержания задела в нормальном состоянии.

Для оценки выполнения плана используется оценка в действующих ценах.

Внутризаводские услуги и брак определяются по себестоимости.

Ежедневный объем продукции подсчитывается по данным плана-графика, в котором имеется задание на каждый день и по истечении суток – фактическое количество деталей за день [2. 232с].

Савицкая Г.В. считает, что объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции, и он определяет объем продаж. Но по мере насыщения рынка и усиление конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение [18, 171с].

Васильева Т.И. отмечает, что важный вклад в теоретическое обоснование производственной функции факторов сделал американский экономист Дж.Б. Кларк. он исходил из того, что в основе цены любого фактора производства находится предельный продукт фактора, который представляет собой прирост выпуска продукции в натуральном выражении, полученный за счет увеличения производственного фактора на единицу. Количество используемых предприятием факторов зависит от их отдачи, производительности. Поскольку последняя подвержена действию закона убывающей отдачи, то предельный продукт сначала растет, а затем начинает уменьшаться.

Рассмотрим в этой связи доходность факторов предприятия в условиях совершенной и несовершенной конкуренции. Если предприятие работает при совершенной конкуренции, то цена продукции постоянна и не зависит от ее объема. Другое положение при несовершенной конкуренции, когда предприятие при расширении объема производства и сбыта вынуждено снижать цену. Поэтому снижение доходности фактора при несовершенной конкуренции будет больше, чем при совершенной конкуренции [25, 365с].

Рыбин В.И. указывает, что под реализованной продукцией предприятия понимается отгруженная готовая продукция, оплаченная покупателем. Объем реализованной продукции зависит от объема производства и изменения входных и выходных остатков готовой продукции на складе, а также товаров отгруженных. В ряде случаев на объем реализации влияют и некоторые другие факторы – выявленные излишки или списанные недостачи, порча готовой продукции, дооценка или уценка готовой продукции, продукция, списанная на убытки, и другие факторы. Кроме того. Объем реализации может отличаться от объема товарной продукции в оптовых ценах в тех случаях, когда выручка за реализованную продукцию оценивается по другим ценам, чем выпуск товарной продукции [5. 292с].

Пястолов С.М., отмечает, что в сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение. Как заметил известный американский экономист П. Дракер, «результатом бизнеса должен являться удовлетворенный клиент, внутри же предприятия существуют лишь затраты».

Чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятие нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями, стараясь чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции, работ, услуг. В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. Поэтому не случайно анализу показателей выпуска продукции уделяется особое внимание в системе АФХД.

Все мнения и предложения авторов вышеприведенных работ свидетельствуют о многообразии точек зрения в отношении анализа объемов производства и продаж продукции [14, 258с].

2. ОРГАНИЗАЦИОННО–ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО « КУМЕРТАУСКИЙ ХЛЕБОКОМБИНАТ»

2.1 Организационная характеристика акционерного общества

Открытое акционерное общество «Кумертауский хлебокомбинат», именуемое в дальнейшем «общество, учреждено в соответствии с законом Башкирской ССР от 29 октября 1991 года № ВС /9/46 «О порядке применений на территории Башкирской ССР Закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР» и Федеральным законом «Об акционерных обществах» на основании программы о приватизации государственных предприятий Республики Башкортостан».

История хлебокомбината создавалась вместе с историей города. Особенностью формирования хлебокомбината является то, что он родился в послевоенные годы, когда страна, истощенная войной, не могла выделить большие средства на строительство хлебозавода. Поэтому история хлебозавода это история постепенного перехода от мелких пекарен к мощному современному производству, оснащенного высококачественным оборудованием.

В первый год создания поселка, хлеб пекли сами рабочие, кто как мог, но в начале 1949 года была построена пекарня с двумя печами. Эта пекарня работала до 1952 года, пока по своей мощности и технической оснащенности не стала удовлетворять потребности быстрорастущего в то время поселка.

В начале 1952 года был построен и сдан в эксплуатацию новый хлебозавод с двумя печами, просеивателями муки и тестомесительными машинами.

В 1954 г. из системы ОРСа треста «Башкирразрезстрой» хлебозавод переведен в систему «Россглавхлеб».

В 1964 1966г.г. была произведена реконструкция хлебозавода с пристроем экспедиции, складов и установкой третьей печи.

В начале 70-х годов стало необходимым строительство нового современного хлебозавода, так как здание, сооруженное в 50-е годы, пришло в ветхое состояние и 29 декабря 1980 года новый завод был сдан в эксплуатацию. Новый хлебозавод оснащен 4-мя комплексно – механизированными линиями по производству хлеба и булочных изделий.

В 1988 году было начато строительство цеха по производству макаронных изделий и в 1993 году начался выпуск макаронных изделий. В 1997 году создан участок соления и копчения рыбы.

Для облегчения работы основного производства созданы вспомогательные производства. Транспортные перевозки осуществляет автотранспортный участок. Швейный участок, созданный в 1998 году, обеспечивает всех работающих спецодеждой.

В настоящее время хлебокомбинат состоит из следующих отраслей деятельности:

- хлебопекарное, кондитерское и макаронное производство;

- коммерческий отдел;

- торговый отдел;

- отдел сбыта;

- финансовый отдел;

- производственный отдел;

- механический отдел;

- отдел бухучета;

- отдел контроля производства;

-транспортный отдел.

Учредителями ОАО «Кумертауский хлебокомбинат» являются Государственный комитет РБ по управлению госсобственностью (49 % акций) и акционеры предприятия, принявшие решение об его учреждении (51 % акций).

Основной целью Общества является получение прибыли и удовлетворение общественных потребностей в товарах и услугах, производимых обществом.

Основными видами деятельности Общества являются:

1.Производство хлеба, хлебобулочных, кондитерских и макаронных изделий.

2.Производство деревянных, стальных конструкций и изделий, изготовление мебели, переработка древесины, выполнение строительно – монтажных работ, капитального и текущего ремонта.

3.Оказание платных услуг населению: автотранспортных, дилерских и иных услуг, не запрещенных законодательством РФ и РБ.

4.Организация торговли вкусовыми товарами (в том числе фирменными).

5.Торгово закупочная деятельность.

6.Организация системы фирменной (оптово - розничной) торговли.

7.Изготовление тары, упаковок для продовольственных и иных товаров.

ОАО «Кумертауский хлебокомбинат» осуществляет свою деятельность на основании хозяйственных договоров. Юридический адрес «Кумертауского хлебокомбината» г.Кумертау, ул. Бабаевская, 16. Среднесписочная численность работающих составляет 331 человек, из них 257 рабочие.

Производственная структура хлебокомбината имеет следующий вид:

Цехи основного производства: хлебобулочный, кондитерский, макаронный.

Вспомогательные и обслуживающие цехи: участок производства муки, швейный участок, транспортный цех.

Функциональные отделы, лаборатории: производственно-технологическая лаборатория (ПТЛ), бухгалтерия, торговый отдел, коммерческий отдел, отдел снабжения.

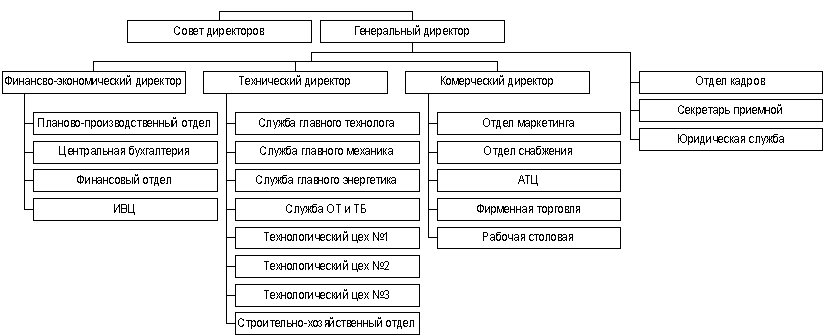

Структура управления ОАО «Кумертауский хлебокомбинат представлен на рисунке 1.(Приложение А)

ПТЛ КХК осуществляет входной контроль качества сырья, внутренний контроль соблюдения технологии производства, выходной контроль качества выпускаемой продукции, при этом лаборатория тесно сотрудничает с Центром Госсанэпиднадзора г. Кумертау.

В 2003 г. была проведена проверка оборудования и приборов ПТЛ хлебокомбината, используемых для проведения испытаний, в результате которой ей было выдано разрешение на проведение испытаний сырья, полуфабрикатов, готовой продукции на соответствие требованиям ГОСТов РФ.

Также в 2003 г. проведена сертификация всей продукции хлебокомбината. Получено 18 сертификатов соответствия по групповому ассортименту.

Хлебокомбинат имеет четыре фирменных магазина и пять торговых точек для реализации продукции собственного производства.

2.2 Показатели деятельности ОАО «Кумертауский хлебокомбинат»

Основным источником информации для проведения анализа основных показателей деятельности ОАО «Кумертауский хлебокомбинат» являются: форма №1 «Бухгалтерский баланс»(Приложение А), форма №2 «Отчет о прибылях и убытках» (Приложение Б).

Основные производственные показатели деятельности акционерного общества приведены в таблице 2.1.

Из таблицы 2.1 видно, что объем производства и реализации в 2005 году по сравнению с 2004 годом уменьшился, объем производства на 2,44%, а объем реализации на 5,91%.

Основные причины снижения объема производства и реализации выпускаемой продукции это насыщенность рынка кондитерскими и макаронными изделиями из различных регионов страны, в том числе импортной, а также низкая покупательная способность населения г.Кумертау. Что касается себестоимости, то в 2005 году по сравнению с 2004 годом она уменьшилась на 14,01%, это означает, что предприятие снизило свои затраты. В связи с уменьшением себестоимости затраты на 1 рубль товарной продукции снизились на 10,45%. Уменьшение себестоимости и затрат положительно влияет на деятельность предприятия и увеличивает прибыль.

Таблица 2.1 – Основные показатели деятельности ОАО «Кумертауский хлебокомбинат»

| Показатели | 2003г. | 2004г. | 2005г. | Темп роста, % | |

|

2004г.к 2003г. |

2005г.к 2004г. |

||||

| Объем производства, тыс.руб | 43208 | 43899 | 42153 | 101,60 | 97,56 |

| Объем реализации продукции, тыс.руб | 42773 | 43535 | 40962 | 101,78 | 94,09 |

| Себестоимость реализации продукции, тыс.руб | 38202 | 38864 | 33417 | 101,73 | 85,99 |

| Затраты на рубль реализованной продукции, коп. | 88,41 | 88,53 | 79,28 | 100,14 | 89,55 |

|

Среднесписочная численность персонала, чел. Из них рабочих |

417 340 |

403 326 |

331 257 |

96,64 95,88 |

82,13 78,83 |

| Выработка продукции на 1 работника ППП, тыс.руб. | 103,62 | 108,93 | 127,35 | 105,13 | 116,91 |

| Выработка продукции на 1 рабочего, тыс.руб. | 127,08 | 134,66 | 164,02 | 105,97 | 121,80 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 17303 | 17518 | 17720 | 101,24 | 101,15 |

| Фондоотдача ОПФ, тыс.руб. | 2,50 | 2,51 | 2,38 | 100,4 | 94,82 |

|

Фонд заработной платы работников ППП, тыс.руб. в т.ч. рабочих |

548 420 |

701 520 |

633 480 |

127,9 123,8 |

90,3 92,3 |

|

Среднемесячная заработная плата работника ППП, руб. в т.ч. рабочего |

1662 1235 |

1739 1595 |

1912 1867 |

104,6 129,2 |

109,9 117,1 |

| Прибыль от продаж, тыс.руб. | 786 | 389 | 3047 | 49,4 | 783,3 |

Из таблицы 2.1 видно, что выработка на 1 работника ППП в 2005 г. по сравнению с 2004 годом увеличилась на 16,91%, это связано с тем, что численность ППП уменьшилась на 17,87%. Рассматривая выработку на 1 рабочего, видим, что оно в 2005 г. по сравнению с 2004 г. возросла 21,80%, это связано с уменьшением численности рабочих на 21,17%. Фондоотдача в 2005 году по сравнению с 2004 годом уменьшилась на 5,18%. Это объясняется тем, что объем производства снизился, а стоимость основных производственных фондов возросла на 1,15%.

Таблица 2.2 Анализ показателей рентабельности акционерного общества

| Показатели | 2003г. | 2004г. | 2005г. |

Изменения, (+,-) |

| 2005г. к 2003г. | ||||

| Прибыль от продаж, тыс. руб. | 786 | 389 | 3047 | +2261 |

| Чистая прибыль, тыс.руб. | 72 | -213 | 1331 | +1259 |

| Выручка от реализации продукции, тыс.руб. | 42773 | 43535 | 40962 | -1811 |

| Собственный капитал, тыс.руб | 16764 | 9299 | 9603 | -7161 |

| Долгосрочные заемные средства, тыс. руб | 1500 | 1500 | 1500 | - |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 17303 | 17518 | 17720 | +417 |

| Среднегодовая стоимость имущества, тыс.руб | 25019 | 22153 | 19404 | -5615 |

| Рентабельность продаж, % | 1,84 | 0,91 | 7,44 | +5,6 |

| Рентабельность собственного капитала, % | 0,43 | - | 13,86 | +13,43 |

| Рентабельность перманентного капитала, % | 0,39 | - | 12,0 | +11,61 |

| Рентабельность производственных фондов, % | 0,42 | - | 7,51 | +7,09 |

| Рентабельность имущества, % | 0,29 | - | 6,9 | 6,61 |

Из таблицы 2.2 видно, что чистая прибыль в 2005г. по сравнению с 2003 возросла на 1259 составила 1331 тыс. руб. Увеличение чистой прибыли произошло из-за значительного увеличения прибыли от реализации продукции, которая в 2005 году по сравнению с 2003 годом увеличилась на 2261 тыс. руб. Значительно уменьшился собственный капитал, что неблагоприятно для деятельности предприятия, так как уменьшение собственного капитала ведет к его нехватке и тем самым к увеличению заемных средств. Хотя в 2005г. предприятие пытается это положение исправить, об этом свидетельствует увеличение собственного капитала по сравнению с 2004г. Среднегодовая стоимость основных производственных фондов увеличилась на 417тыс. руб. В связи с такими изменениями происходит рост рентабельности. Увеличение рентабельности свидетельствует о том, что предприятие более экономично использует ресурсы, растет фондоотдача, снижаются издержки производства.

Таблица 2.3 Анализ платежеспособности предприятия

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение 2005г.к 2003г. (+,-) |

| Денежные средства и краткосрочные финансовые вложения, тыс.руб. | 333 | 382 | 369 | +36 |

| Дебиторская задолженность, тыс.руб. | 3051 | 1976 | 1960 | -1091 |

| Оборотные активы, тыс.руб. | 8527 | 8022 | 8282 | -245 |

| Краткосрочные обязательства, тыс.руб. | 6734 | 8509 | 8396 | +1662 |

| Коэффициент абсолютной ликвидности | 0,05 | 0,04 | 0,04 | -0,01 |

| Коэффициент промежуточной ликвидности | 0,50 | 0,28 | 0,28 | -0,22 |

| Коэффициент текущей ликвидности | 1,22 | 0,86 | 0,95 | -0,27 |

| Коэффициент обеспеченности собственными средствами | 0,03 | - 0,30 | - 0,18 | х |

| Коэффициент восстановления платежеспособности | х | х | 0,50 | х |

Из таблицы 2.3 видно, что в 2004г. денежные средства у предприятия немного увеличились, но значительно возросли краткосрочные обязательства. На увеличение денежных средств оказало влияние уменьшение дебиторской задолженности, которая в 2005г. по сравнению с 2003 годом уменьшилась на 1091 тыс. руб. Уменьшение дебиторской задолженности свидетельствует о том, что предприятию возвращают заемные средства, что тоже хорошо для деятельности предприятия, но в 2005г. по сравнению с 2003г. происходит уменьшение денежных средств, а дебиторская задолженность возрастает. Коэффициент абсолютной ликвидности все три года имеет очень низкие значения. Коэффициент текущей ликвидности ниже нормативного значения и в динамике наблюдается его снижение на 0,27. Коэффициент обеспеченности собственными оборотными средствами в 2004г. и 2005 г. имеет отрицательное значение, что свидетельствует об отсутствии у предприятия собственных оборотных средств. В динамике за три года наблюдается снижение платежеспособности предприятия.

Таблица 2.4 Анализ финансовой устойчивости предприятия

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение, (+,-) | |

| 2005г. к 2003г. |

|

||||

| Собственные средства, тыс.руб. | 16764 | 9299 | 9603 | -7161 |

|

| Заемные средства, тыс.руб. | 8234 | 10009 | 9896 | +1662 |

|

| Долгосрочные заемные средства, тыс.руб. | 1500 | 1500 | 1500 | - |

|

| Стоимость имущества, тыс.руб. | 24998 | 19308 | 19499 | -5499 |

|

| Внеоборотные активы, тыс.руб. | 16471 | 11286 | 11217 | -5254 |

|

| Оборотные активы, тыс.руб. | 8527 | 8022 | 8282 | -245 |

|

| Коэффициент финансовой независимости | 0,67 | 0,48 | 0,49 | -0,18 |

|

| Коэффициент соотношения заемных и собственных средств | 0,49 | 1,08 | 1,03 | +0,54 |

|

| Коэффициент финансовой устойчивости | 0,73 | 0,55 | 0,57 | -0,16 |

|

Из таблицы 2.4 видно, что в 2005 году по сравнению с 2003 годом произошло уменьшение собственных и увеличение заемных средств, что негативно влияет на деятельность предприятия. В связи с этим наблюдается снижение коэффициента финансовой независимости на 0,18. В 2005г. наблюдается рост коэффициента соотношения заемных и собственных средств по сравнению с 2003 г. на 0,54. В 2003 г. предприятие привлекало на каждый рубль собственных средств 0,49 руб. заемных, а в 2005г. уже 1,03 рубля. В связи с этим произошло уменьшение коэффициента финансовой устойчивости на 0,16. Для повышения финансовой устойчивости предприятию необходимо уменьшить заемные средства и увеличить собственные.

Таблица 2.5–Анализ финансовых результатов деятельности предприятия, тыс. руб.

| Показатели | 2003г. | 2004г. | 2005г. | Отклонение, (+,-) |

| 2005г. к 2003г. | ||||

| Выручка от реализации продукции, работ, услуг | 42773 | 43535 | 40962 | -1811 |

| Собственность проданных товаров, продукции, работ, услуг | 38202 | 38864 | 33417 | -4785 |

| Прибыль (убыток) от продаж | 786 | 398 | 3047 | +2261 |

| Прочие операционные доходы | 4 | 8 | 19 | +15 |

| Прочие операционные расходы | 728 | 876 | 352 | -376 |

| Прочие внереализационные доходы | 93 | 397 | 47 | -46 |

| Прочие внереализационные расходы | 61 | 140 | 310 | +249 |

| Прибыль (убыток) до налогообложения | 94 | - 213 | 2024 | +1930 |

| Налог на прибыль и иные аналогичные обязательные платежи | 22 | - | 693 | +671 |

| Прибыль (убыток) от обычной деятельности | 72 | - 213 | 1331 | +1259 |

| Чистая прибыль | 72 | - 213 | 1331 | +1259 |

Из таблицы 2.5 видно, что выручка от реализации продукции, работ, услуг, уменьшилась в 2005 году по сравнению с 2003 годом на 1811 тыс. руб. Что касается себестоимости, то она также уменьшилась и довольно значительно на 4785 тыс. руб. Уменьшение себестоимости повлияло на увеличение прибыли. Из таблицы видно, что операционные расходы превышают операционные доходы, но по сравнению с 2003 годом в 2005 году доходы хотя и незначительно, но увеличились на 15 тыс. руб., а расходы уменьшились на 376 тыс. руб. Уменьшение расходов также благоприятно воздействуют на деятельность предприятия. Что касается внереализационных доходов и расходов, то здесь наблюдается обратная ситуация, то есть доходы уменьшились на 46 тыс. руб., а расходы увеличились на 249 тыс. руб. В связи с таким изменением прибыль от обычной деятельности увеличилась на 1259 тыс. руб., прибыль от продаж увеличилась на 2261 тыс. руб. и чистая прибыль увеличилась на 1259 тыс. руб. и составила 1331 тыс. руб. Отсюда можно сделать вывод, что в целом предприятие является прибыльным. Что касается налогов, то они увеличились на 671 тыс. руб. Для того, чтобы увеличить показатель прибыли предприятию необходимо и дальше уменьшать расходы и увеличить выручку.

3. БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В ОАО «КУМЕРТАУСКИЙ ХЛЕБОКОМБИНАТ»

3.1 Документация по движению готовой продукции, выполнения работ, услуг

Готовая продукция — конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Предприятие разрабатывает годовой план выпуска готовой продукции и календарные квартальные, месячные, дневные и получасовые графики выпуска готовых изделий. Диспетчерские службы цехов ведут оперативный учет выполнения графиков, что необходимо для определения ритмичности работы цехов, срывов в работе и их причин.

Сдачу продукции из производства на склад оформляют накладными, которые выписывают в цехах в двух экземплярах. Один экземпляр передается кладовщику, а другой с распиской в приемке продукции остается в цехе.

В бухгалтерии на основе сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц.

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для учета готовой продукции на каждый номенклатурный номер изделий открывается карточка складского учета или карточка учета материалов (форма М-17).

По мере поступления и отпуска готовых изделий кладовщик на основе соответствующих документов записывает в карточках количество ценностей в графы «приход» и «расход» и рассчитывает остаток после каждой записи.

Бухгалтер должен ежедневно забирать со склада документы за истекшие сутки (приказы-накладные, товарно-транспортные накладные). Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют. В конце месяца на основании карточек складского учета кладовщик заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров и передает ее в бухгалтерию для сверки остатков по учетным ценам.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

3.2 Оценка готовой продукции и её номенклатура

После суммирования затрат на производство за месяц и оценки остатков незавершенного производства бухгалтерия переходит к калькулированию себестоимости выпущенной продукции

Калькулирование себестоимости выпущенной продукции (работ, услуг) производится путем следующего расчета:

фактическая производственная себестоимость выпущенной продукции = остаток незавершенного производства на начало месяца + затраты на производство за месяц + расходы на подготовку и освоение производства + потери от брака остаток незавершенного производства на конец месяца.

Такой расчет производится по каждой статье калькуляции и каждому виду продукции (работ, услуг).

Готовая продукция является «частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора)» (ПБУ 5/01 «Учет материально-производственных запасов») Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетной цены можно применять нормативную (плановую) производственную себестоимость, договорные, оптовые, розничные цены. Каждая из них, т. е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

Процент отклонения = ![]()

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О - сумма остатка готовой продукции по учетной цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция. В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонений.

Сумма отклонений

![]()

![]() в отгруженной (проданной) = Сумма

отгруженной Процент

в отгруженной (проданной) = Сумма

отгруженной Процент

продукции продукции по учетной цене отклонений/100%

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Большое значение для правильно организации учета движения готовой продукции имеет разработка её номенклатуры – перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого. Номенклатурный номер может иметь разное количество цифр.

Номенклатурой пользуются следующие службы организации:

Диспетчерская для контроля за выполнением графика выпуска изделий;

Цехи – для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

Отдел маркетинга – для контроля за важностью выполнения договорных поставок;

Бухгалтерия – для аналитического учета и составления сводок и отчетов.

3.3 Синтетический учет выпуска готовой продукции (работ, услуг)

Для любого производственного предприятия средства, полученные от реализации готовой продукции, — основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)».

Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Реализация продукции (работ, услуг)» и др.).

Организация самостоятельно принимает решение об использовании счета 40, так как фактически эту же роль выполняет счет 43 «Готовая продукция».

Для учета готовой продукции применяют счет 43 «Готовая продукция» активный балансовый инвентарный. Дебетовое сальдо показывает стоимость готовой продукции на складах предприятия. На сумму выпущенной продукции (выполненных работ, оказанных услуг) делаются записи по счетам:

Д-т 43 К-т 20 «Основное производство», 23 «Вспомогательное производство» — отражена фактическая себестоимость сданной на склад готовой продукции; или Д-т 90 «Продажи» К-т 20 «Основное производство» — отражена фактическая себестоимость сданных заказчику работ (услуг) в сумме фактических затрат.

Основанием для указанных записей по счетам являются накладные на сдачу готовой продукции из цехов на склад, акты приема-сдачи работ (услуг) заказчику.

По кредиту счета 43 отражается списание готовой продукции при отгрузке и продаже.

Д-т 45 «Товары отгруженные» К-т 43,

Д-т 90 «Продажи» К-т 43.

Для сверки данных аналитического учета по счету 20 «Основное производство» с синтетическими счетами рассчитывают себестоимость товарной продукции в таблице №3 журнала-ордера №10.

Основой расчета себестоимости товарной продукции являются итоговые данные по дебету счета 20 «Основное производство» и сумма транспортно-заготовительных расходов. Их переносят на первую строку расчета. Затем записывают суммы коррективов по статье «Издержки производства, связанные с неисправимым браком продукции и стоимостью ценных отходов».

После записи сумм коррективов записывают стоимость незавершенного производства на начало и конец месяца и подсчитывают фактическую себестоимость товарного выпуска продукции основного производства.

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере №10/1 по кредиту счета 20 «Основное производство» в корреспонденции с дебетом счета 43 «Готовая продукция».

Таблица 3.1 – Корреспонденции по учету выпуска готовой продукции (работ, услуг)в ОАО «КХК» за декабрь 2005 года

| Содержание хозяйственной операции | Сумма, руб | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Фактическая себестоимость выпущенной продукции, выполненных работ, оказанных услуг | 15300 | 40 | 20,23 |

| Нормативная (плановая) себестоимость выполненных и сданных работ и услуг или выпущенной продукции | 16200 |

43,45, 90 |

40 |

| Сторно при превышении нормативной себестоимости над фактической (экономия) | 300 |

43,45, 90 |

40 |

| Перерасход при превышении фактических затрат над нормативной себестоимостью | 200 |

43,45, 90 |

40 |

| Оприходована готовая продукция, выпущенная основным производством | 12300 | 43 | 20 |

| Оприходована готовая продукция, выпущенная вспомогательным производством | 3200 | 43 | 23 |

| Оприходована готовая продукция, выпущенная обслуживающим производством | 1250 | 43 | 29 |

| Готовая продукция переведена в состав материалов для использования на собственные нужды организации | 2300 | 10 | 43 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 1360 | 20 | 43 |

| Забракована готовая продукция собственного производства | 680 | 28 | 43 |

| Готовая продукция отгружена покупателю (если выручка от продажи определенное время не может быть признана, например если договором установлен особый порядок перехода права собственности от продавца к покупателю, а также при экспорте и по договору комиссии) | 23500 | 45 | 43 |

| Списана себестоимость проданной готовой продукции | 23500 | 90-2 | 43 |

| Отражена недостача готовой продукции | 2340 | 94 | 43 |

| Списана на убытки стоимость готовой продукции в связи с чрезвычайными обстоятельствами | 320 | 99 | 43 |

3.4 Инвентаризация готовой и отгруженной продукции

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально-ответственных лиц, могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимися в пути расчетными документами поставщиков или другими их заменяющими документами; по отгруженными копиями предъявленных покупателями документов (платежных поручений, векселей и т. д.) по просроченным оплатой документам – с обязательным подтверждением учреждений банка; по находящимся на складах сторонних организаций – сохраненными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Ежегодно перед составлением годового баланса на складе предприятия осуществляется сплошная инвентаризация готовой продукции.

Инвентаризацию проводит рабочая инвентаризационная комиссия, назначенная приказом руководителя предприятия, в полном составе в присутствии материально-ответственного лица.

До начала инвентаризации у заведующего складом готовой продукции отбирается расписка в том, что им сданы в бухгалтерию все документы на приход и расход готовой продукции, и она полностью оприходована. Результаты инвентаризации готовой продукции заносят в инвентаризационную опись, которую передают в бухгалтерию для составления сличительной ведомости

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Излишки готовой продукции приходуют (Д 43 К 99)

Недостачу (Д 94 К 43) списывают на виновных (Д 73/2 К 94). Суммы недостач готовой продукции виновные вносят в кассу (Д 50 К 73/2). Недостачи удерживаются из зарплаты (Д 70 К 73/2).

3.5 Совершенствование учета выпуска готовой продукции (работ, услуг)

Для оформления текущих операций, связанных с передачей на склад готовой продукции в типовой конфигурации программы «1С: Бухгалтерия» предусмотрен документ «Готовая продукция».

Данный документ не формирует каких-либо печатных форм, результатом его работы является автоматическое формирование бухгалтерских проводок по сдаче готовой продукции на склад. Факт передачи готовой продукции, зафиксированный в первичном документе, отражается в компьютерном учете проводкой в дебет 43 и кредит 40. Сумма проводки определяется исходя из количества изделий и их плановой себестоимости, зафиксированной в справочнике «Номенклатура».

Обращение к документу осуществляется через меню «Документы – Учет товаров и реализации – Передача готовой продукции на склад» или из специализированного журнала документов «Товары, реализация». Работа с документом предполагает необходимость заполнения диалоговой формы ввода. Форма заполняется бухгалтером на основании документа «Приемо-сдаточная накладная».

В шапке документа указываются дата документа и его номер. Также требуется указать склад, на который передается готовая продукция. Данное поле заполняется путем выбора значения из справочника «Места хранения».

Далее следует заполнить табличную часть документа. Ее заполнение может выполняться двумя способами:

- последовательным вводом строк документа;

- способом множественного подбора продукции непосредственно из справочника «Номенклатура». Для этого необходимо нажать экранную кнопку Подбор.

Как при первом, так и при втором способе ввода информации, бухгалтер из справочника «Номенклатура» выбирает наименования изделий, указанных в первичном документе и указывает их количество.

На основании данных, хранимых в справочнике «Номенклатура», программа автоматически определит плановую себестоимость продукции, и поместит ее в графу «Стоимость». На основании введенного количества и плановой себестоимости рассчитыва6ется стоимость переданной на склад продукции.

Эти данные служат для формирования по каждой строке документа проводок в дебет 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции».

По завершении ввода документа его необходимо сохранить и провести в бухгалтерском учете.

Результатом ввода документа явится запись в журнале документов «Реализация», доступ к журналу осуществляется через меню «Журналы – Товары, реализация».

Сумма, указанная в регистрационной записи, отражает общую стоимость всей переданной по данному документу готовой продукции, в оценке по плановой себестоимости.

Аналогичная запись регистрируется в журнале операций.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Курсовая работа выполнена на тему «Учет готовой продукции и ее продажи» по данным ОАО «Кумертауский хлебокомбинат».

Бухгалтерский учет в ОАО «КХК» ведется в соответствии с Федеральным законом “О бухгалтерском учете” от 21.11.96 № 129-ФЗ, с ПБУ 5/01 и с ПБУ 10/99 и другими нормативными документами.

Учет в ОАО «КХК» осуществляется в соответствии с нормативно-правовыми документами, принятой учетной политикой, по журнально-ордерной форме учета с применением программы «1С: Бухгалтерия».

Все операции по движению готовой продукции отражают на счёте 43 в зависимости от принятой предприятием учётной политики- в оценке по нормативной (плановой) себестоимости или по фактической себестоимости. Номенклатурным номером ОАО «Кумертауский хлебокомбинат»не пользуется.

При отгрузке продукции выписываются автоматически счета – фактуры с помощью компьютера. При учёте готовой продукции и её реализации заполняются ведомости 12, 15, журнала ордера 10, 10/1, ведомость 16-а.

Синтетический учет выпуска и реализации продукции на предприятии ведётся с помощью 43 счёт « Готовая продукция », счёта 40 « Выпуск продукции », а также счёта 45 « Товары отгруженные » и счёта 62 « Расчёты с покупателями и заказчиками ». Также ОАО «Кумертауский хлебокомбинат» установило метод определения выручки от реализации продукции (работ, услуг) по мере её оплаты (при безналичных расчётах – по мере поступления средств за товары (работы, услуги) на счета в учреждениях банков, а при расчётах наличными деньгами – по поступлении средств в кассу.

Аналитический учёт готовой продукции в ОАО «Кумертауский хлебокомбинат» по продажным (отпускным) или учетным, как правило, плановым ценам в разрезе видов изготовленных изделий.

Инвентаризация в ОАО «Кумертауский хлебокомбинат»проводится в случаях установленных законодательством. Кроме того, проводится полная инвентаризация имущества и обязательств организации один раз в год по состоянию на 1 ноября. Последний раз инвентаризация проводилась 1 ноября 2004 года. Инвентаризация прошла хорошо, в результате нарушений никаких обнаружено не было.

В ОАО «Кумертауский хлебокомбинат» НДС устанавливается в процентах к объёму реализации 10% (по отдельным видам товаров и услуг 18% ).

Для улучшения учета готовой продукции и ее продажи необходимо решить следующие задачи:

- систематически вести контроль за выпуском готовой продукции, состоянием его запасов и сохранностью на складах, объёмом выполненных работ и услуг;

- своевременное документальное оформление отгруженной о отпущенной продукции;

- правильно отражать хозяйственные операции на счетах бухгалтерского учета;

- четкая организация расчётов с покупателями;

- вести контроль за выполнением плана договоров – поставок по объёму и ассортименту реализации продукции;

- своевременно и точно рассчитывать сумму за реализованную продукцию, фактические затраты на её производство и сбыт, сумму прибыли.

СПИСОК ЛИТЕРАТУРЫ

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебное пособие 3-е издание, перераб. и доп.- Ростов н/Д: «Феникс», 2005.-480с;

2. Бороненкова С.А. Управленческий анализ: Учеб. пособие. – М.: Финансы и статистика, 2004.-384с.

3. Гражданский кодекс Российской Федерации. Части 1 и 2.-М.: Проспект, 1998 год;

4. Ильин С.С. Васильева Т.И.Экономика. Высшее образование М.: Филол. О-во «СЛОВО»; «Изд-во «Эксмо», 2005. – 544с.

5. Кодекс Российской Федерации об административных правонарушениях – М.:ТК Велби, издательство Проспект, 2005.-288с.;

6. Козлова Е.П., Бабченко Т.Н., Галанина З.Н., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2005.-800с;

7. Кондраков Н.П. Бухгалтерский учет: Учебное пособие 4-е издание, перераб. и доп. – М: ИНФРА-М 2005.-640с;

8. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49;

9. Налоговый Кодекс Российской Федерации. Части 1 и 2. – Н23М.; ТК Велби, издательство Проспект, 2006.-544с.;

10. ООО Бератор-Практическая энциклопедия бухгалтера 2005. - 788с;

11. «О применении кантрольно-кассовых машин при осуществлении денежных расчетов с населением». Закон Российской Федерации от 18.06.93 г. №5215-1;

12. «О безналичных расчетах в Российской Федерации». Положение Центобанка РФ от 12.04.2001 г. 2-П;

13. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13.01.2000 г. №4н;

14. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип. –М.: Издательский центр «Академия»; Мастерство, 2003. – 336с.

15. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. №34н;

16. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. приказа Минфина РФ от 24.03.2000 г. №31н);

17. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. 94н;

18. Рыбин В.И. Анализ хозяйственной деятельности предприятий., М., «Финансы», 2001.- 351с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – Москва ИНФРА-М, 2005.- 335с;

20. Сорокина Е.М. Анализ денежных потоков. Теория и практика в условиях реформирования Российской экономики. – М.: Финансы и статистика, 2005. – 176 с.

21. Федеральный Закон «О бухгалтерском учете» от 21.11.96 г №129-ФЗ;

22. Харитонов С.А. 1С-Компьютерная бухгалтерия 7.7 в системе гибкой автоматизации бухгалтерского учета. Научно – Методическое издание, 2005.-540с;

23. Харитонов С.А. Упрощенная система налогообложения: «1С-Паблишинг», Москва, 2005.- 204с;

24. Хорин А.Н. Отчет о движении денежных средств // Бухгалтерский учет № 5. 2006. –58 с;

25. Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: Учебник. изд. 4-е, перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2005.-352с.

26. Чистов Д.В. Хозяйственные операции в Компьютерной бухгалтерии 7.7; (Новый план счетов): Учебное пособие, 2-е издание, перераб. – М: АОЗТ «1С», Москва 2005.- 255с.

27. Экономический анализ. Учебник для вузов /Под ред.Л.Т. Гиляровской. – 2-е изд., дополненное М.:ЮНИТИ – ДАНА, 2005.-615 с.

![]() Приложение А

Приложение А

Рисунок 1 – Структура управления ОАО «Кумертауский хлебокомбинат»

© 2010 Интернет База Рефератов