Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Учет и анализ доходов и расходов ООО "Ремонт-Юг"

Курсовая работа: Учет и анализ доходов и расходов ООО "Ремонт-Юг"

Содержание

Введение

Глава I. Теоретические аспекты учета и анализа доходов и расходов предприятия

1.1 Понятие, классификация доходов и расходов предприятия

1.2 Информационное обеспечение анализа доходов и расходов предприятия

Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг»

2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг»

2.2 Анализ доходов и расходов ООО «Ремонт-Юг»

Заключение

Список использованных источников и литературы

Приложения

Введение

Независимо от того, каков профиль деятельности предприятия, в процессе деятельности всегда происходит формирование его доходов и расходов. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон – собственников предприятия, сотрудников, государства, поскольку успешное их формирование и правильное планирование позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей – в первую очередь увеличения благосостояния и качества жизни, получения прибыли.

В отсутствие «спущенных сверху» государственных планов, выполнение которых являлось главной целью деятельности предприятий, действовавших в условиях централизованно планируемой экономики, главным ориентиром для хозяйствующих субъектов в условиях современной рыночной экономики является планирование самими предприятиями своих доходов и расходов и контроль за ними, который достигается посредством анализа и учета.

Правильный учет и анализ доходов и расходов важен для отражения деятельности предприятия. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. Это и обусловило актуальность выбранной темы.

Степень разработанности проблемы

Анализ монографической и периодической литературы по проблеме курсового исследования показал, что вопросам учета и анализа доходов и расходов предприятия, а также их совершенствования уделено в научной литературе достаточно много внимания.

Однако, несмотря на наличие уже имеющейся исходной концептуально-методологической базы исследования, существуют практические недоработки, связанные с недостаточной проработкой методических основ учета и анализа доходов и расходов, осложняющие формирование системно-целостного представления о предмете исследования.

В исследуемой области научные публикации можно условно сгруппировать по следующим направлениям: среди классических теорий экономического анализа необходимо выделить работы Г.В. Савицкой, О.В. Ефимова и др.; в определение границ анализа доходов и расходов предприятия существенный вклад внесли исследования известных ученых В.В. Ковалева, Л.Л. Зудилина, М.И. Баканова, А.Г. Бабо, В.И. Глушакова и др.

Несмотря на разноаспектное рассмотрение актуальных проблем учета доходов и расходов предприятий, вопросы направлений его совершенствования не вызывают сомнений, однако существуют различия в методико-методологических подходах исследователей к их определению. Данное обстоятельство в сочетании с актуальностью исследуемой проблематики обусловили выбор темы, объекта и предмета исследования, формулировку его цели и задач.

Целью курсовой работы является – изучение теоретических, нормативно-правовых и практических вопросов учета и анализа доходов и расходов предприятия.

Для достижения указанной цели в работе поставлены следующие задачи:

- изучить теоретические аспекты учета и анализа доходов и расходов предприятия;

- рассмотреть учет и провести анализ доходов и расходов ООО «Ремонт-Юг»;

Объектом исследования является торговое предприятие ООО «Ремонт-Юг».

Предметом исследования выступает совокупность экономических показателей, связанных с осуществлением хозяйственной деятельности предприятия.

Теоретико-методологическую основу исследования составляют концептуальные положения экономической теории.

В основу данной работы положены принципы системного подхода, институционального анализа, методы структурно-функционального исследования.

Инструментарно-методический аппарат работы.

В процессе исследования учета и проведения анализа доходов и расходов, определения недостатков, тенденций и особенностей функционирования использованы категориальный, субъектно-объектный, комплексный, системный подходы, сравнительный анализ, экономико-статистический анализ, маржинальный анализ и динамические ряды.

Информационно–эмпирической базой исследования послужили данные бухгалтерской и оперативной отчетности ООО «Ремонт-Юг» за 2007-2009 гг., нормативные, директивные и методические документы Министерства финансов Российской Федерации, Концепции и программные положения Правительства Российской Федерации, Интернет-ресурсы, материалы периодической печати по исследуемой проблеме.

Нормативно-правовую базу составили Конституция РФ, Гражданский и Налоговый кодексы РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об обществах с ограниченной ответственностью», федеральные и региональные нормативные акты в области бухгалтерского учета.

Теоретическая значимость исследования состоит в выработке единой стратегии, обеспечивающей конструктивный подход в развитии системы бухгалтерского учета, ее механизма действия при сохранении целостности единой системы предприятия.

Курсовая работа состоит из введения, двух глав основной части, заключения, списка использованных источников и литературы, приложения.

Глава I. Теоретические аспекты учета и анализа доходов и расходов предприятия

1.1 Понятие, классификация доходов и расходов предприятия

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

В зависимости от характера, условий получения и направлений деятельности организации все доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы.

Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами.

Организации имеют право самостоятельно относить те или иные виды поступлений к доходам от обычных видов деятельности или к прочим доходам в зависимости от характера деятельности организации, вида доходов и условий их получения.

В бухгалтерской отчетности организации, в частности в отчете о прибылях и убытках, доходы организации, полученные за отчетный период должны отражаться с подразделением на выручку и прочие доходы. Понятие «выручка от продажи» соответствует понятию «доходы от обычной деятельности» (п. 5 ПБУ 9/99).

В форме № 2 «Отчет о прибылях и убытках», утвержденной Приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» установлен показатель «Доходы и расходы по обычным видам деятельности. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)». Таким образом, использование понятия «Выручка от реализации» в бухгалтерском учете не соответствует требованиям нормативных документов.

На практике специалисты Минфина России не используют это понятие в целях бухучета, его применяют только независимые консультанты.

Доходами от обычных видов деятельности согласно п. 5 ПБУ 9/99 является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка). В зависимости от вида деятельности организации выручкой считаются:

- суммы поступившей арендной платы, если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- суммы поступивших лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности, если предметом деятельности организации является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- суммы поступлений, связанные с участием в уставных капиталах других организаций, если предметом деятельности организации является участие в уставных капиталах других организаций.

Условия, при наличии которых выручка признается в бухгалтерском учете организации, приведены в п. 12 ПБУ 9/99. Перечислим эти условия:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для признания в бухгалтерском учете выручки необходимо, чтобы выполнялись все пять условий одновременно.

В соответствии с п. 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

- суммы налога на добавленную стоимость (далее – НДС), акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобного. Например, ст. 990 Гражданского кодекса Российской Федерации (далее – ГК РФ) определено, что по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Комитент обязан уплатить комиссионеру вознаграждение и комиссионер вправе в соответствии со ст. 410 ГК РФ удержать причитающееся ему вознаграждение из всех сумм, поступивших к нему от комитента. Таким образом, доходом комиссионера будет признаваться только сумма его вознаграждения по договору;

- в порядке предварительной оплаты продукции, товаров, работ, услуг, а также суммы авансов в счет оплаты продукции, товаров, работ, услуг. Суммы, полученные в порядке предварительной оплаты и суммы авансов, не включаются в доходы до момента отгрузки продукции, товаров, выполнения работ и оказания услуг. Данные суммы отражаются на отдельном субсчете к счету, предназначенному для учета расчетов с покупателями и заказчиками;

- задатка, так как согласно ст. 329 ГК РФ он является одним из видов исполнения обязательств. Задатком согласно ст. 380 ГК РФ признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство обеспечения договора и в обеспечение его исполнения. Соглашение о задатке заключается в письменной форме. В случае сомнения в отношении того, является ли поступившая сумма задатком, она считается уплаченной в качестве аванса;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику. Согласно ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками. Обязанностью заемщика является возврат заимодавцу той же суммы денег (суммы займа) или равное количество других полученных им вещей того же рода и качества. Так как заемщик обязан возвратить полученную по договору сумму займа, данная сумма не признается доходом заимодавца.

Расходами предприятия признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала предприятия.

В зависимости от характера, условий осуществления и направления деятельности организации все расходы подразделяются на расходы по обычным видам деятельности и прочие расходы. Таким образом, расходы, отличные от расходов по обычным видам деятельности, представляют собой прочие расходы организации.

Не признаются расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

1) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

2) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Прочими расходами организации являются, в частности:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций.

Перечисленные расходы являются прочими только в том случае, если виды деятельности, при осуществлении которых эти расходы произведены, не являются предметом деятельности организации.

Помимо уже названных, в состав прочих расходов также включаются:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и другое), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

1.2 Информационное обеспечение анализа доходов и расходов предприятия

Результативность анализа доходов и расходов предприятия в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для проведения анализа делятся на:

- нормативно-плановые;

- учетные;

- внеучетные.

К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежат бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые содержатся в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования.

Наиболее важными среди документов бухгалтерского учета являются формы отчетности, утвержденные Приказом Минфина Российской Федерации от 22.07.2003 г. № 67н:

- форма № 1 «Бухгалтерский баланс»;

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет об изменениях капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложения к бухгалтерскому балансу».

Данные статистического учета и отчетности предприятия используются для углубленного изучения тенденций основных показателей и факторов, формирующих их уровень. Изучение данных макроэкономической статистики в целом по отрасли или народному хозяйству необходимо для оценки внешних условий функционирования предприятия и степени хозяйственных и финансовых рисков.

Оперативный учет и отчетность способствуют более своевременному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом согласно нашей классификации является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия.

Внеучетные источники информации – это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия. К ним относятся следующие документы:

1) Официальные документы, которыми обязано пользоваться предприятие в своей деятельности: законы государства, указы президента, постановления правительства, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия, решения совета директоров, собраний акционеров и т.д.

2) Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации.

3) Научно-техническая информация (публикации, отчеты по результатам научно-исследовательской работы и др.).

4) Техническая и технологическая документация.

5) Материалы специальных обследований состояния производства на отдельных рабочих местах – хронометраж, фотография и т.п.

6) Информация об основных контрагентах предприятия – поставщиках и покупателях. Данные о поставщиках необходимы для прогнозирования их надежности и ценовой политики. Сведения о покупателях требуются для характеристики их текущей и долгосрочной платежеспособности.

7) Данные об основных конкурентах, полученные из разных источников информации Интернета, радио, телевидения, газет, журналов, информационных бюллетеней и др.

8) Данные о состоянии рынка материальных ресурсов (объемы рынков, уровень и динамика цен на отдельные виды ресурсов).

9) Сведения о состоянии рынка капитала (ставки рефинансирования, официальные курсы иностранных валют, ставки коммерческих банков по кредитам и депозитам и др.).

10) Данные о состоянии фондового рынка (цены спроса и предложения по основным видам ценных бумаг, объемы и цены сделок по основным видам фондовых инструментов, сводный индекс динамики цен на фондовом рынке).

11) Данные Госкомстата об изменениях макроэкономической ситуации в стране и др.

Документальную информацию для проведения анализа доходов и расходов предприятия можно также классифицировать по ряду признаков в соответствии с рисунком 1.

По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации – это данные статистического» бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации – это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

Рис.1. Классификация документальной информации

По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области.

По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте.

Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг»

2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг»

Общество с ограниченной ответственностью «Ремонт-Юг» (далее по тексту ООО «Ремонт-Юг» или предприятие) создано на основании Решения № 1 единственного Учредителя Рамизовой Р.З. и зарегистрировано ИФНС России по Первомайскому району г. Ростова-на-Дону в 2000 г. Предприятие является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный счет в Ростовском ОСБ № 8598.

Главной целью ООО «Ремонт-Юг», согласно его учредительных документов, является хозяйственная деятельность, направленная на получение прибыли для удовлетворения экономических интересов членов трудового коллектива Общества и интересов Учредителя.

Основной вид деятельности ООО «Ремонт-Юг» – оптово-розничная торговля строительными материалами. Ассортимент предлагаемой предприятием продукции приведен в табл. 1.

Таблица 1. Основной ассортимент продукции ООО «Ремонт-Юг».

| Наименование группы товара | Некоторые строительные материалы, входящие в группу | ||

| 1 | 2 | ||

| Кирпич | Кирпич силикатный, кирпич полнотелый, облицовочный, керамические и др. | ||

| Бетон, ЖБИ, Стеновые материалы | Фундаментные блоки, перекрытия, стеновые пенобетонные блоки, блоки стеновые песко-цементные и др. | ||

| Клеи, Изоляционные материалы | Клей плиточный, старатели, бетонные клеи, гидроизоляционные составы, литые составы для ремонта, усиления и защиты железобетонных сооружений и др. | ||

| Плитка, Гранит, Мрамор, Камень | Плитка. Настенная, керамическая, мозаика, напольная плитка |

|

|

| Сыпучие и вяжущие материалы и смеси | Добавки, затирки, мел, побелка, цемент, штукатурка, сухие смеси, ровнители |

|

|

| Стекло, Поликарбонат | Оконное стекло, поликарбонат, полистирол, ПВХ |

|

|

| Пиломатериалы, лесоматериалы | Круглые лесоматериалы, вагонка, доски, брус, ДСП, мебельные щиты |

|

|

К приведенному перечню ассортимента поставляемой предприятием продукции необходимо добавить, что основной специализацией ООО «Ремонт-Юг» является оптовая продажа кирпича и плитки керамической (облицовочной).

ООО «Ремонт-Юг» располагает собственной оптовой базой с офисными и складскими помещениями общей площадью 680 м2, которая расположена по ул. Орская, д.37.

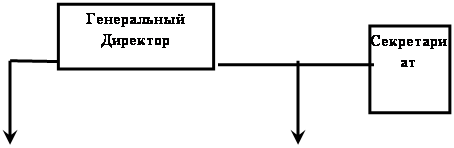

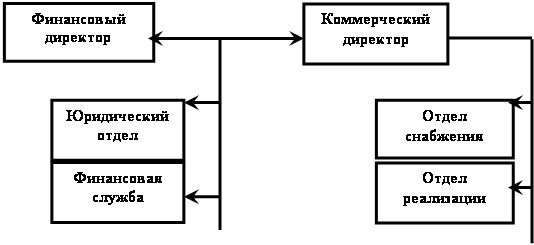

Организационная структура образуется в результате построения аппарата управления и взаимоподчиняемых подразделений в виде иерархической лестницы. Во главе каждого подразделения находится вышестоящий руководитель, наделенный всеми полномочиями по всем функциям управления. Сам руководитель подчиняется вышестоящему директору (Приложение №2).

Как видно, предприятие имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация. Преимущества данного типа структуры заключается в следующем:

а) единство и четкость руководства;

б) согласованность действий и четкая система взаимосвязей между директором и подчиненными;

в) быстрота реакций на любые указания и оперативность принятия решений;

г) четкая система взаимных связей между руководителем и исполнителем;

Недостатки:

а) высокие требования, предъявляемые к руководителю, который должен иметь разнообразные знания по всем сферам деятельности подразделения и по всем функциям управления;

б) загруженность директора, а вследствие этого частичное невыполнение своих прямых обязанностей.

Общая численность сотрудников ООО «Ремонт-Юг» в период 2007-2009 гг. составляет 25 человек с общим годовым фондом заработной платы около 5,472 млн.руб.

Основные функции подразделений предприятия представляются следующим образом:

Директор организует всю работу предприятия и несет полную ответственность за его состояние и хозяйственную деятельность перед государством, трудовым коллективом и учредителями Общества.

Отдел снабжения предприятия занимается обеспечением бесперебойных поставок основного ассортимента товаров на склад предприятия, организует связи с поставщиками (производителями) строительных материалов.

Отдел реализации организует реализацию товаров, обеспечивает связи с покупателями, и проводит всестороннюю работу с ними, занимается маркетинговой деятельностью, организует продвижение товаров на рынок, обеспечивает доставку приобретенных товаров на склад и доставку товаров со склада покупателям.

Финансовая служба предприятия, во главе финансового директора занимается ведением бухгалтерского и финансового учета, обеспечивает контроль за финансовой деятельностью предприятия.

Свою хозяйственную деятельность предприятие осуществляет на основании Федерального закона Российской Федерации № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью», который действует в настоящий момент в редакции ФЗ № 58-ФЗ от 29.04.2008 г.

Основные покупатели ООО «Ремонт-Юг», с которыми у предприятия заключены длительные договора поставки строительных материалов представлены в табл.2.

Таблица 2. Основные покупатели ООО «Ремонт-Юг»

| Наименование контрагента | Среднегодовой объем работ | Доля в общем объеме, % | Условия оплаты |

| ООО «АгроГрад» | 39226180 | 8,3 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Аксион» | 44284726 | 9,4 | Отсрочка 30 к.д. |

| ООО «Балтметалл» | 37115000 | 7,8 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Пальмира» | 32875000 | 6,9 | Отсрочка 30 к.д. |

| ООО «Компания Рудпром» | 24378056 | 5 | Отсрочка 30 к.д. |

| ООО «Сибирские нефтепродукты» | 22056150 | 4,6 | Отсрочка 14 к.д. |

| ООО «Югторгефть» | 14228190 | 3 | Отсрочка 30 к.д. |

| ООО «Сигма» | 52115000 | 11 | Отсрочка 15 к.д. |

| ЗАО «Артур» | 43761556 | 9,2 | Отсрочка 7 к.д. |

| ТПК ТТС | 22810000 | 4,8 | Отсрочка 30 к.д. |

| ООО «Орхидея» | 17681000 | 3,7 | Отсрочка 30 к.д. |

| ЗАО «ТЭКОС» | 38618390 | 8,2 | Отсрочка 10 к.д. |

| Прочие | 82369334 | 18,1 | Отсрочка 15 к.д. |

| Итого | 471518582 | 100 | - |

Данные табл. 2 показывают, что наибольший объем строительных материалов поставляется таким предприятиям как ООО «Сигма» (11%), ТД «Аксион» - (9,4 %), ЗАО «Артур» (9,2 %), ООО «АгроГрад» - (8,3 %), ЗАО «ТЭКОС» (8,2%) и ООО «Балтметалл» (7,8 %).

Графически доля каждого из данных предприятий в общем объеме поставляемых строительных материалов ООО «Ремонт-Юг» приведена на рис.2.

Сгруппируем предприятия по условиям оплаты:

I группа – 30 к.д. (ООО «АгроГрад», ООО Торговый Дом «Аксион», ООО «Балтметалл»);

II группа – 15 к.д. (ООО «Сигма»);

III группа – 10 к.д. и менее (ЗАО «Артур», ЗАО «ТЭКОС»).

Рис.2. Доля предприятий в общем объеме поставляемых строительных материалов

Условия оплаты поставляемых товаров является наиболее важным пунктом заключаемого договора. Используются следующие условия оплаты поставки строительных материалов:

1) предоплата 100% с момента выставления счета на предоплату путем перечисления денег на расчетный счет;

2) оплата в течение 30 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора;

3) оплата в течение 15 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

4) оплата в течение 10 (и менее) календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

Таким образом, на предприятии установлена предоплата за установленный в договоре объем поставляемых товаров и оплата по факту их поставки. При предоплате возможны 2 варианта: предоплата в размере 50% и предоплата в размере 100% стоимости строительных материалов. При оплате по факту возможны различные варианты, наиболее приемлемые для поставщика и покупателя в момент заключения сделки, чаще таким критериев выступает общая стоимость поставляемого товара (чем меньше срок отсрочки оплаты строительных материалов, тем меньше их общая стоимость).

Из приведённых данных видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия.

Товарооборот предприятия (выручка от продажи товаров) в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2008 г. (39%), что примерно в 4 раза больше прироста 2009 г.

Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2008 г. (56%) превышает темп прироста товарооборота в этом же году что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2009 г. Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. Коммерческие расходы (издержки обращения) предприятия включают: расходы на оплату труда, отчисления на социальные нужды, расходы на аренду, транспортные расходы, амортизацию основных средств, расходы на ремонт, электроэнергию, рекламу, тару и прочее.

По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2007-2008 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.).

Также из данных в приложении 1 видно, что предприятие имеет высокий уровень прочих расходов, которые включают в себя также показываемые в предыдущих отчетных периодах формы № 2 операционные, внереализационные и чрезвычайные расходы предприятия.

Актив и пассив являются неотъемлемой частью баланса любого предприятия. Абсолютная величина и доля каждого составляющего в структуре активов и пассивов влияют на эффективность работы и на финансовую устойчивость предприятия.

Укрупненные статьи баланса ООО «Ремонт-Юг» приведены в табл. 3.

Таблица 3. Состав и структура баланса по укрупненным статьям

|

Наименование статьи |

2007 г., тыс.руб. |

Доля в валюте баланса, (%) |

2008 г., тыс.руб. |

Доля в валюте баланса, (%) |

2009 г., тыс.руб. |

Доля в валюте баланса, (%) |

| Внеоборотные активы | 9120 | 12 | 7922 | 1 | 6735 | 1,5 |

| Оборотные активы | 69551 | 88 | 680920 | 98,3 | 456355 | 98,5 |

| Капитал и резервы | 23507 | 30 | 370911 | 53,8 | 243140 | 52,5 |

| Долгосрочные обязательства | - | - | - | - | - | - |

| Краткосрочные обязательства | 55164 | 70 | 317931 | 46 | 219950 | 47,5 |

| Собственные оборотные средства | 46044 | 58,5 | 409038 | 59,4 | 265320 | 57,3 |

| Доля собственных оборотных средств в оборотных активах, % (п.6/п.2) | 66 | 0 | 60 | 0 | 58 | 0 |

| Валюта баланса | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Анализируя актив баланса, представленный в таблице внеоборотными и оборотными средствами можно сказать, что в период 2007-2009 гг. доля оборотных активов предприятия превышает долю внеоборотных: в 2007 г. в 7,3 раза, в 2008 г. в 98 раз и в 2009 г. примерно в 65,5 раза.

Это объясняется тем, что в течение анализируемого периода внеоборотные активы предприятия значительно сократились и соответственно доля их, в общей валюте баланса, снизилась примерно на 11%. Доля оборотных активов предприятия, следовательно, за весь период возросла с 88 до 98,5%.

Рост доли оборотных активов предприятия положительно влияет на его деятельность, поскольку его благополучие в большей степени зависит от количества и структуры оборотных средств.

Мы также можем проследить стратегию предприятия по финансированию оборотных средств. Для этого сравним внеоборотные активы с одной стороны и капитал с долгосрочными обязательствами с другой стороны, либо оборотные активы с одной стороны и краткосрочные обязательства с другой. Их разность представляет собой собственные оборотные средства предприятия. Из таблицы видно, что в течение исследуемого периода они имеют положительное значение - т.е. предприятие обладает таковыми.

Пассив баланса предприятия в период 2007-2009 гг. неоднороден. В 2007 г. наибольшую долю составляют краткосрочные обязательства (70%), на долю капитала предприятия приходится около 30%. В 2008-2009 гг. ситуация резко меняется: капитал и резервы предприятия составляют наибольшую часть пассива баланса (около 53-54%), а доля краткосрочных обязательств сокращается до 46-47%.

Графически состав и структура баланса ООО «Ремонт-Юг» по укрупненным статьям приведены на рис.3.

Далее дадим характеристику платежеспособности и финансовой устойчивости ООО «Ремонт-Юг» в период 2007-2009 гг.

Внешне финансовая устойчивость предприятия проявляется через его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Для анализа финансовой устойчивости предприятия рассчитаем излишек (недостаток) средств для формирования запасов, который определяется как разность между размерами источников средств и запасов. Поэтому для анализа, прежде всего, необходимо определить размеры источников средств, имеющихся у предприятия для формирования его запасов. В целях характеристики источников средств для формирования запасов используются показатели, отражающие различную степень охвата видов источников. Рассчитаем общую величину основных источников формирования запасов и сведем результаты расчетом в табл.4.

Таблица 4. Расчет величины основных источников формирования запасов

| Показатель |

2007 г. тыс.руб |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

2009 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

| Величина основных источников формирования запасов | 87439 | 680920 | +593481 | +678,7 | 456355 | -224565 | -33 |

|

Краткосрочные кредиты и займы |

41395 | 271882 | +230487 | +556,7 | 191035 | -80847 | -30 |

| Собственные оборотные средства | 46044 | 409038 | +362994 | +788 | 265320 | -143718 | -35 |

Данные табл.4 показывают, что рассчитанная нами величина основных источников формирования запасов в период 2007-2009 гг. возрастает довольно значительно (примерно в 7,7 раза) вследствие роста краткосрочных обязательств и собственных оборотных средств предприятия также примерно в 7-8 раз. В период 2008-2009 гг. величина основных источников формирования запасов снижается на 33%, вследствие сокращения краткосрочных обязательств предприятия на 30% и собственных оборотных средств на 35%. Далее рассчитаем показатели обеспеченности запасов источниками их формирования. Расчет излишка (недостатка) собственных оборотных средств предприятия представим в виде табл.5.

Таблица 5. Расчет излишка (недостатка) собственных средств в 2007-2009 гг.

| Показатель |

2006 г. тыс.руб |

2007 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

| Собственные оборотные средства | 46044 | 409038 | +362994 | 788 | 265320 | -143718 | -35 |

| Запасы | 312 | 58783 | +58471 | 18740 | 141784 | +83001 | 141 |

| Излишек (недостаток), собственных средств, (±) | (+45732) | (+350255) | +304523 | 666 | (+123536) | -226719 | -64,7 |

Из табл.5 видно, что в течение всего анализируемого периода на предприятии наблюдается значительный излишек собственных оборотных средств. В 2007 г. излишек собственных оборотных средств составляет 45732 тыс.руб., а к 2008 г. он возрастает до 350255 тыс.руб. (примерно в 7,6 раза), что говорит о нерациональном их использовании.

В период 2008-2009 гг. излишек собственных оборотных средств снижается до 123536 тыс.руб. Излишки собственных средств образуются вследствие опережающего роста в соответствующем году оборотных средств, по сравнению с ростом запасов.

Расчет излишка (недостатка) общей величины основных источников формирования запасов приведен в табл.6

Таблица 6. Расчет излишка (недостатка) источников формирования запасов

| Показатель |

2007 г. тыс.руб |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

2009 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Величина ист-в форм. запасов | 87439 | 680920 | 593481 | +678 | 456355 | -224565 | -33 |

| Запасы | 312 | 58783 | 58471 | +18740 | 141784 | 83001 | +141 |

| Излишек (недостаток), величины источников формирования запасов, (±) | (+87127) | (+622137) | +535010 | +614 | (+314571) | -307566 | -49 |

Данные произведенных расчетов показывают, что в течение всего анализируемого периода на предприятии наблюдается излишек величины источников формирования запасов. Наибольший излишек выявлен в 2008 г. и составляет 622137 тыс.руб.

Далее рассчитаем коэффициенты, характеризующие платежеспособности и финансовую устойчивость ООО «Ремонт-Юг», результаты расчетов представлены в табл.7.

Таблица 7. Расчет коэффициентов платежеспособности и финансовой устойчивости

| Показатель | 2007 г. | 2008 г. |

Абс.изм. (±) |

Темп прироста % |

2009 г. |

Абс.изм. (±) |

Темп прироста % |

| Коэффициент автономии | 0,29 | 0,54 | +0,23 | +80 | 0,52 | -0,01 | -2,5 |

| Коэффициент финансирования | 0,56 | 1,4 | +0,79 | +140 | 1,3 | -0,01 | -6,7 |

| Коэффициент обеспеченности | 0,66 | 0,6 | -0,06 | -9 | 0,5 | -0,01 | -3,2 |

| Коэффициент маневренности | 1,9 | 1,1 | -0,8 | -43,6 | 1,09 | -0,01 | -1 |

Результаты расчетов показывают, что коэффициент автономии в 2007 г. менее 0,5 (0,5 является нормальным ограничением) и составляет 0,29, что свидетельствует о том, что предприятие имеет в этом отчетном периоде низкую финансовую независимость (автономию). В период 2007-2008 гг. коэффициент автономии возрастает до 0,54, а к 2008 г. незначительно снижается до 0,52, оставаясь при этом на том уровне, который характеризует абсолютную финансовую независимость (автономию) ООО «Ремонт-Юг».

Результаты расчета коэффициента финансирования показывают, что он в 2007 г. меньше единицы – 0,56 (Кф ³ 1 нормальное ограничение), что свидетельствует о том, что деятельность предприятия в этом отчетном периоде финансируется в большей степени за счет заемных средств.

В последующих анализируемых годах коэффициент больше единицы – 1,4 и 1,3 соответственно в 2008 г. и 2009 г., следовательно, в этот период деятельность ООО «Ремонт-Юг» финансируется в большей степени за счет собственных средств.

Коэффициент обеспеченности предприятия собственными оборотными средствами находится больше 0,1 (0,1 нормальное ограничение). Следовательно, предприятие в исследуемый период обладает достаточной величиной собственных оборотных средств, необходимых для его финансовой устойчивости.

В течение всего анализируемого времени коэффициент маневренности предприятия выше 0,5 (0,5 нормальное ограничение), однако к 2009 г. в динамике наблюдается незначительное его снижение. В период 2007-2008 гг. коэффициент маневренности снижается с 1,9 до 1,1, а в период 2008-2009 гг. с 1,1 до 1,09. Зафиксированное снижение коэффициента свидетельствует о том, что в течение анализируемого периода незначительно сократились возможности предприятия нормального маневрирования своими средствами.

Рассмотрим кредитоспособность и ликвидность баланса ООО «Ремонт-Юг».

В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Сгруппируем активы предприятия по степени ликвидности и расположим их в порядке убывания, а обязательства – по срокам их погашения и расположим в порядке возрастания сроков уплаты.

Структура оборотных средств предприятия по степени ликвидности приведена в табл.8.

Таблица 8. Структура актива баланса по степени ликвидности

| Показатель | Обозна-чение |

2007 г. тыс.руб. |

Доля, % |

2008 г. тыс.руб. |

Доля, % |

2009 г. тыс.руб. |

Доля, % |

| Наиболее ликвидные | А1 | 50278 | 64 | 511243 | 74 | 258492 | 56 |

| Быстрореализуемые активы | А2 | 16867 | 21,4 | 72817 | 10,5 | 48307 | 10,4 |

| Медленно реализуемые активы | А3 | 312 | 0,39 | 58783 | 8,5 | 141784 | 30,6 |

|

Труднореализуемые активы |

А4 | 9120 | 11 | 7922 | 1,1 | 6735 | 1,4 |

| Баланс | Б | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Результаты произведенных расчетов показывают, что в период 2007-2009 гг. в структуре актива баланса ООО «Ремонт-Юг» наибольшую долю составляют наиболее ликвидные активы, причем в период 2007-2008 гг. их доля повышается с 64 до 74%, а к 2009 г. снижается до 56%.

Доля быстрореализуемых активов предприятия (дебиторская задолженность) к 2009 г. снижается с 21,4 до 10,4 %, а доля медленно реализуемых активов (запасы) напротив, возрастает с 0,39 до 30,6%. Труднореализуемые активы предприятия (основные средства) в течение всего анализируемого периода снижаются с 11 до 1,4%. Проанализируем обязательства предприятия (статьи пассива баланса) по степени срочности их оплаты.

Таблица 9. Структура пассива баланса по степени срочности их оплаты

| Показатель | Обозна-чение |

2007 г. тыс.руб. |

Доля, % |

2008 г. тыс.руб. |

Доля, % |

2009 г. тыс.руб. |

Доля, % |

| Наиболее срочные обязательства | П1 | 13769 | 17,5 | 46049 | 6,6 | 28915 | 6,2 |

| Краткосрочные пассивы | П2 | 41395 | 52,6 | 271882 | 39,4 | 191035 | 41 |

| Долгосрочные пассивы | П3 | - | - | - | - | - | - |

| Постоянные пассивы | П4 | 23507 | 30 | 370911 | 54 | 243140 | 52,5 |

| Баланс | Б | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Данные табл.9 показывают, что структура пассива в период 2007-2009 гг. непостоянна. Наибольшую долю в пассиве баланса в 2007 г. занимают краткосрочные пассивы (52,6%), представленные краткосрочными кредитами и займами.

В 2008 и 2009 гг. их место занимают постоянные пассивы предприятия (статьи баланса капитал и резервы) – 54 и 52,5 % соответственно.

Таким образом, мы наблюдаем следующую картину: динамический спад наиболее срочных к оплате и краткосрочных обязательств и в связи с этим динамический рост постоянных пассивов предприятия.

Сопоставим расчеты групп активов и групп обязательств для определения общей ликвидности баланса. При сравнении исходят из общего положения о том, что величина каждой группы активов предприятия должна быть больше величины каждой группы обязательств. Для удобства сравнения воспользуемся сводной табл.10

Таблица 10. Анализ ликвидности баланса в период 2007-2009 гг.

| Сравниваемые группы | 2007 г. | 2008 г. | 2009 г. |

| Наиболее ликвидные активы и Наиболее срочные обязательства | 50278 ³ 13769 | 511243 ³ 46049 | 258492 ³ 28915 |

| Быстрореализуемые активы и Краткосрочные пассивы | 16867 < 41395 | 72817 < 271882 | 48307 < 191035 |

| Медленно реализуемые активы и Долгосрочные пассивы | 312 ³ 0 | 58783 ³ 0 | 141784 ³ 0 |

| Труднореализуемые активы и Постоянные пассивы | 9120 < 23507 | 7922 < 370911 | 6735 ³ 243140 |

Данные табл.10 показывают, что не по всем сравниваемым группам соблюдается установленное нормативом соотношение групп активов и обязательств. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса отличается от абсолютной.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с соответственно первой и второй группами обязательств предприятия (наиболее срочными обязательствами и краткосрочными пассивами) показывает, что в ближайший к моменту проведения анализа время предприятие является платежеспособным, но имеет низкий уровень финансовой устойчивости.

Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает, что в перспективе предприятие является платежеспособным и финансово устойчивым.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса предприятия является приближенным, а более детальным является анализ платежеспособности при помощи следующих финансовых коэффициентов: текущей ликвидности, быстрой ликвидности, абсолютной ликвидности и общего показателя ликвидности баланса предприятия.

На основе имеющихся данных рассчитаем вышеперечисленные коэффициенты ликвидности и результаты расчетов сведем в табл.11

Таблица 11. Расчет коэффициентов ликвидности баланса ООО «Ремонт-Юг»

| Показатель | 2007 г. | 2008 г. |

Абс.изм. (±) |

Темп прироста % |

2009 г. |

Абс.изм. (±) |

Темп прироста % |

| Коэффициент текущей ликвидности | 1,2 | 2 | +0,8 | +65,5 | 2 | - | - |

| Коэффициент быстрой ликвидности | 1,2 | 1,8 | +0,6 | +50 | 1,4 | -0,4 | -22,2 |

| Коэффициент абсолютной ликвидности | 0,9 | 1,6 | +0,7 | +77,7 | 1,2 | -0,4 | -25 |

| Общий показатель ликвидности баланса | 1,7 | 3,1 | +1,4 | +82,3 | 2,6 | -0,5 | -16 |

Результаты расчетов показывают, что коэффициент текущей ликвидности предприятия в 2007 г. составляет 1,2 (нормальное ограничение составляет 1-2), а в 2008 г. и 2009 г. равно 2. Значение коэффициента выше единицы говорит о платежеспособности ООО «Ремонт-Юг», однако если значение коэффициента находится в диапазоне 2-3, это, как правило, говорит о нерациональном использовании средств предприятия.

Расчет коэффициента быстрой ликвидности показал, что он находится на необходимом уровне, поскольку рекомендуемый диапазон данного показателя составляет 0,7-0,8 и до 1,5. Лишь в 2008 г. значение данного показателя немного завышено и составляет 1,8. Коэффициент быстрой ликвидности или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Коэффициент абсолютной ликвидности предприятия в период 2006-2007 гг. возрастает с 0,9 до 1,6, а к 2009 г. снижается до 1,2. Рекомендуемое значение данного показателя не должно опускаться ниже 0,2. Расчеты показывают, что для ООО «Ремонт-Юг» установленный предел соблюдается. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Общий показатель ликвидности используется для комплексной оценки ликвидности баланса в целом. Значение показателя должно быть больше или равно 1. Расчет данного показателя для ООО «Ремонт-Юг» показал, что в течение всего анализируемого периода оно больше 1, причем в период 2007-2008 гг. показатель возрастает с 1,7 до 3,1, а к 2009 г. снижается до 2,6.

Проведенный анализ платежеспособности, финансовой устойчивости, кредитоспособности и ликвидности баланса ООО «Ремонт-Юг» позволяет сформулировать следующие основные выводы в отношении финансового положения предприятия. В целом в период 2007-2009 гг. предприятие ООО «Ремонт-Юг» является прибыльным, постепенно наращивает оборотные средства. Выручка предприятия от продажи строительных материалов возрастает.

В анализируемый период предприятие имеет абсолютную финансовую независимость (автономию), его деятельность финансируется в большей степени за счет собственных оборотных средств, которые в анализируемый период имеют положительное значение, то есть предприятие обладает таковыми. ООО «Ремонт-Юг» вполне нормально способно маневрировать своими средствами, хотя и выявлено, что в анализируемый период эта возможность управления незначительно сократилась.

В ходе проведения анализа также выявлено, что ООО «Ремонт-Юг» платежеспособно, на момент проведения анализа способно погасить большую часть кредиторской задолженности, однако предприятию рекомендуется более рационально использовать собственные ресурсы.

2.2 Анализ доходов и расходов ООО «Ремонт-Юг»

Расходы ООО «Ремонт-Юг» как торгового предприятия называются издержками обращения.

Для ООО «Ремонт-Юг», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности, номенклатура издержек обращения включает:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизацию основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за использование займом;

- потери товаров и технологические отходы;

- расходы на тару;

- прочие расходы.

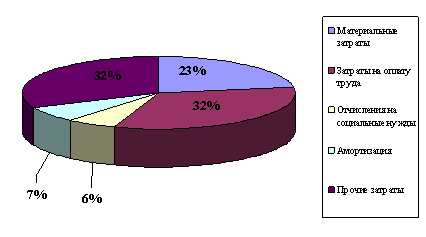

Состав и структура затрат ООО «Ремонт-Юг» по обычным видам деятельности представлена в таблице 12, из которой видно, что издержки обращения на предприятии классифицируются по элементам затрат следующим образом: 1) Материальные затраты; 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация основных фондов;

5) Прочие расходы.

Таблица 12. Состав и структура затрат по обычному виду деятельности

|

Наименование статьи |

2007 г., тыс.руб. |

Уд. вес, (%) |

2008 г., тыс.руб. |

Уд. вес, (%) |

2009 г., тыс.руб. |

Уд. вес, (%) |

| Материальные затраты | 4813 | 26,51 | 3234,92 | 17,67 | 4112 | 22,53 |

| Затраты на оплату труда | 5764,6 | 31,76 | 6464,68 | 35,31 | 5986,6 | 32,80 |

| Отчисления на социальные нужды | 1094,4 | 6,03 | 1094,4 | 5,98 | 1035 | 5,67 |

| Амортизация | 1368 | 7,54 | 1304 | 7,12 | 1328 | 7,28 |

| Прочие затраты по основному виду деятельности | 5113 | 28,17 | 6211 | 33,92 | 5790,4 | 31,72 |

| Всего затрат | 18153 | 100 | 18309 | 100 | 18252 | 100 |

Данные таблицы показывают, что в структуре затрат от обычных видов деятельности наибольший удельный вес имеют затраты на оплату труда сотрудников предприятия (в среднем 33,2%) и прочие затраты (в среднем 31,2%). Далее по убыванию следуют материальные затраты (22,2%), амортизация (7,3%) и отчисления на социальные нужды (5,8%). Структура затрат от обычных видов деятельности в течение 2007-2009 гг. сохраняется. Графически структуру затрат от обычных видов деятельности в 2009 г. представлена на рис.4.

Рис.4. Структура затрат от обычного вида деятельности в 2009 г.

Проанализируем динамику расходов от обычного вида деятельности и прочих расходов ООО «Ремонт-Юг» в период 2007-2009 гг.

Данные для анализа представлены в табл. 13

Таблица 13. Динамика расходов ООО «Ремонт-Юг» в 2007-2009 гг.

| Расходы |

2007 г. тыс.руб |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста, % |

2009 г. тыс.руб |

Абс.изм. (±) |

Темп прироста, % |

| Расходы от обычного вида деятельности, всего | 18153 | 18309 | +156 | +0,86 | 18252 | -57 | -0,31 |

| в т.ч. материальные затраты | 4813 | 3234,92 | -1578 | -32,79 | 4112 | +877,08 | +27,11 |

| Затраты на оплату труда | 5764,6 | 6464,68 | 700,08 | 12,14 | 5986,6 | -478,08 | -7,40 |

| Отчисления на социальные нужды | 1094,4 | 1094,4 | - | - | 1035 | -59,4 | -5,43 |

| Амортизация | 1368 | 1304 | -64 | -4,68 | 1328 | +24 | +1,84 |

| Прочие затраты по основному виду деятельности | 5113 | 6211 | +1098 | +21,47 | 5790,4 | -420,6 | -6,77 |

| Прочие расходы | 654082 | 812200 | +158118 | +24,17 | 565784 | -246416 | -30,34 |

| Всего расходов | 690388 | 848818 | +158430 | +22,95 | 602288 | -246530 | -29,04 |

Данные табл.13 показывают, что в период 2007-2009 гг. общая сумма расходов предприятия возросла на 22,9% за счет роста в основном прочих затрат по основному виду деятельности и прочих расходов предприятия.

В 2008-2009 гг. расходы предприятия снизились на 29,04% за счет снижения прочих расходов (на 30,3%), затрат на оплату труда (7,4%) и соответственно отчислений на социальные нужды (5,4%). Далее проведем анализ доходов и прибыли ООО «Ремонт-Юг» в период 2007-2009 гг.

Рассмотрим состав и структуру прибыли ООО «Ремонт-Юг» по основным источникам ее формирования. Сведем данные, необходимые для проведения анализа в табл.14.

Таблица 14. Структура источников формирования прибыли ООО «Ремонт-Юг»

| Источник формирования прибыли | 2007 г. | 2008 г. | 2009 г. | |||

| Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

|

| Валовая прибыль | 921629 | 100 | 1105784 | 100 | 1189672 | 100 |

| Прибыль от продаж | 913476 | 99 | 1097475 | 99,2 | 1181420 | 99,3 |

| Прибыль до налогообложения | 917037 | 99,5 | 673056 | 60,8 | 806648 | 67,8 |

| Чистая прибыль | 696948 | 75,6 | 511523 | 46,2 | 613052 | 51,5 |

Данные табл.14 показывают, что прибыль от продаж в течение всего анализируемого времени примерно на 1% отличается от валовой прибыли предприятия, что свидетельствует о том, что ООО «Ремонт-Юг» имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре коммерческими расходами предприятия. В 2007 г. доля прибыли предприятия до налогообложения выше доли прибыли от продаж на 0,5%, что свидетельствует о том, что в данном отчетном периоде прочие доходы предприятия превышали прочие его расходы.

В 2008 и 2009 гг. доля прибыли до налогообложения ниже прибыли от продаж и составляет 60,8 и 67,8% соответственно. Следовательно, в данных отчетных периодах прочие расходы предприятия значительно превышали прочие его доходы. Доля чистой прибыли предприятия в структуре валовой прибыли в течение 2007-2008 гг. снижается с 75,6 до 46,2%, а в 2009 г. возрастает до 51,5%.

Графически доля каждого вида прибыли в 100% валовой прибыли предприятия приведена на рис. 5.

Рис.5. Структура прибыли ООО «Ремонт-Юг» в период 2007-2009 гг.

Динамика прибыли по основным источникам ее формирования в период 2007-2009 гг. приведена в табл.15

Таблица 15. Динамика прибыли по источникам формирования.

| Источник формирования прибыли |

2007 г. тыс.руб |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста, % |

2009 г. тыс.руб |

Абс.изм. (±) |

Темп прироста, % |

| Валовая прибыль | 921629 | 1105784 | +184155 | +20 | 1189672 | +83888 | +7,5 |

| Прибыль от продаж | 913476 | 1097475 | +183999 | +20 | 1181420 | +83945 | +7,6 |

| Прибыль до налогообложения | 917037 | 673056 | -243981 | -26,6 | 806648 | +133592 | +20 |

| Чистая прибыль | 696948 | 511523 | -185425 | -26,6 | 613052 | +101529 | +20 |

Данные табл.15 показывают, что в период 2007-2008 гг. валовая прибыль и прибыль от продаж возрастают на 20% (на 184155 и 183999 тыс.руб. соответственно), а в период 2008-2009 гг. на 7,5 %. Таким образом, темп прироста данных видов прибыли предприятия в 2008-2009 гг. в среднем в 3 раза ниже темпа прироста предыдущего периода.

Прибыль до налогообложения в период 2007-2008 гг. снижается на 26,6%, снижая тем самым чистую прибыль предприятия также на 26,6%.

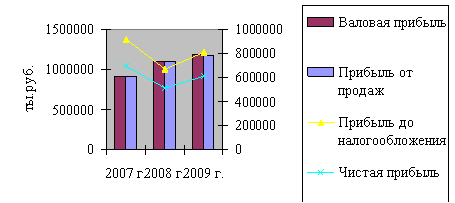

В период 2008-2009 гг. прибыль до налогообложения напротив возрастает на 20%, что приводит и к росту чистой прибыли на 20%, поскольку после прибыли до налогообложения единственным фактором, влияющим на динамику чистой прибыли, является налог на прибыль - фиксированный платеж (24%). Графически динамика всех видов прибыли предприятия приведена на рис 6.

Рис. 6. Динамика прибыли ООО «Ремонт-Юг» в период 2007-2009 гг.

Следующий этап нашего анализа состоит в более подробном изучении состава, динамики каждого источника формирования чистой прибыли предприятия, а также их положительное или отрицательное влияние на конечный результат хозяйственной деятельности ООО «Ремонт-Юг» в период 2006-2008 гг. Необходимые для анализа данные приведены в табл.16.

Таблица 16. Состав и динамика источников формирования чистой прибыли.

| Показатель |

2007 г. тыс.руб |

2008 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

2009 г. тыс.руб |

Абс.изм. (±) |

Темп прироста % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров | 1951882 | 2713015 | +761133 | +39 | 2978772 | +265757 | +9,8 |

| Себестоимость | 1030253 | 1607231 | +576978 | +56 | 1789100 | +181869 | +11,3 |

| Валовая прибыль | 921629 | 1105784 | +184155 | +20 | 1189672 | +83888 | +7,5 |

| Коммерческие расходы | 18153 | 18309 | +156 | +2 | 18252 | -57 | -0,6 |

| Прибыль от продаж | 913476 | 1097475 | +183999 | +20 | 1181420 | +83945 | +7,6 |

| Прочие доходы | 659987 | 403157 | -256830 | 39 | 198700 | -204457 | -50,7 |

| Прочие расходы | 654082 | 812200 | +158118 | +24 | 565784 | -246416 | -30 |

| в том числе: проценты к уплате | 2344 | 15376 | +13032 | +556 | 7688 | -7688 | -50 |

| Прибыль до налогообложения | 917037 | 673056 | -243981 | -26,6 | 806648 | +133592 | +20 |

| Текущий налог на прибыль | 220089 | 161533 | -58556 | -26,6 | 193596 | +32063 | +20 |

| Чистая прибыль | 696948 | 511523 | -185425 | -26,6 | 613052 | +101529 | +20 |

Из табл.16 видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия.

Рассмотрим подробнее какой именно показатель оказал на ее рост и снижение наибольшее и наименьшее влияние.

Из табл.16 видно, что товарооборот предприятия в течение всего анализируемого периода возрастает.

Наибольший рост наблюдается в 2008 г. (39%), что примерно в 4 раза больше прироста 2009 г. Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2008 г. (56%) превышает темп прироста товарооборота в этом же году, что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2009 г.

Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2007-2008 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.). Таким образом, коммерческие расходы предприятия не оказывают существенного влияния на динамику прибыли от продаж, поэтому этот показатель ведет себя в течение всего анализируемого периода аналогично валовой прибыли.

Также из табл.16 видно, что предприятие имеет высокий уровень прочих доходов и расходов.

В 2007 г. прочие доходы предприятия перекрывают (превышают) его прочие расходы на 5905 тыс.руб., а с учетом процентов к уплате за пользование кредитными и заемными средствами, общая сумма дохода составляет 3561 тыс.руб. именно поэтому прибыль до налогообложения выше прибыли от продаж на 3561 тыс.руб.

В 2008 и 2009 гг. ситуация меняется. Рост прочих расходов на 24% и снижение доходов на 39%, на фоне роста процентов к уплате в среднем в 6 раз, привело к снижению прибыли до налогообложения на 26,6%, а по сравнению с прибылью от продаж в 1,6 раза.

В 2009 г., несмотря на продолжающееся снижение прочих доходов на 50,7% наблюдается также снижение прочих расходов и процентов к уплате (на 30 и 50% соответственно). Все это приводит к росту прибыли до налогообложения на 20% и соответственно росту чистой прибыли предприятия.

Таким образом, основными показателями оказывающими существенное влияние на формирование чистой прибыли ООО «Ремонт-Юг» в период 2007-2009 гг. являются: прочие доходы, прочие расходы и проценты к уплате.

Далее рассчитаем показатели рентабельности ООО «Ремонт-Юг» в период 2007-2009 гг. Выделяют две группы показателей рентабельности предприятия: рентабельность активов и всех видов инвестиций и группу показателей рентабельности продаж.

В первой группе коэффициентов рентабельности рассчитываются следующие основные коэффициенты: рентабельность активов (имущества) предприятия, рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность собственного капитала и рентабельность инвестиций.

В следующей группе показателей, которые называются рентабельностью продаж рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая прибыль, прибыль от продаж и чистая прибыль предприятия. Соответственно рассчитываются три показателя рентабельности продаж.

Сведем все рассчитанные показатели рентабельности в одну табл.17 и проведем их комплексный экономический анализ.

Таблица 17. Показатели рентабельности ООО «Ремонт-Юг»

| Показатели | 2007 г. | 2008 г. |

Абс.изм., (±) |

Темп прироста, % |

2009 г. | Абс.изм., (±) |

Темп прироста, % |

| Рентабельность активов | 8,8 | 0,74 | -8,06 | -91,5 | 1,3 | +0,56 | +75,6 |

| Рентабельность собственного капитала | 15,1 | 1,25 | -13,85 | -91,7 | 2,3 | +1,05 | +84 |

| Рентабельность внеоборотных активов | 76,4 | 64,5 | -11,9 | -15 | 91 | +26,5 | +41 |

| Рентабельность оборотных активов | 10 | 0,75 | -9,25 | -92,5 | 1,3 | +0,55 | +73 |

| Валовая рентабельность | 0,47 | 0,4 | -0,07 | -15 | 0,39 | -0,01 | -2,5 |

| Чистая рентабельность | 0,36 | 0,19 | -0,17 | -47 | 0,2 | +0,01 | +5 |

| Рентабельность реализации продукции | 0,47 | 0,4 | -0,07 | -15 | 0,39 | -0,01 | -2,5 |

Результаты расчетов показывают, что в период 2007-2009 гг. все показатели рентабельности предприятия снижаются, что является отрицательным моментом, а в период 2008-2009 гг. возрастают (кроме валовой рентабельности и рентабельности реализации продукции).

Расчет первой группы показателей свидетельствует об их значительном снижении в период 2006-2007 гг. и более медленном росте к 2008 г. Например, снижение и рост рентабельности активов (имущества) предприятия свидетельствует соответственно о снижении и повышении в соответствующих отчетных периодах эффективности вложенных в торговлю капиталов предприятия.

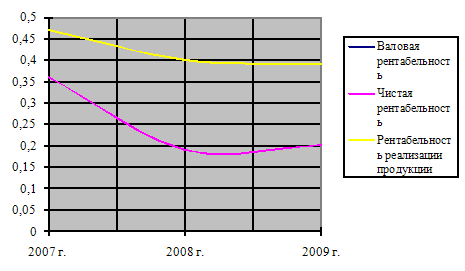

Расчет второй группы коэффициентов показал, что валовая рентабельность и рентабельность реализованной продукции ведут себя одинаково: в течение всего анализируемого периода наблюдается их динамичное снижение. Наибольшее снижение зафиксировано в 2008 г. и составляет 15%. Следовательно, в течение всего анализируемого нами времени на ООО «Ремонт-Юг» наблюдается снижение эффективности производственной деятельности и политики ценообразования, а также снижение получаемой прибыли с каждого рубля проданных товаров.

Коэффициент чистой рентабельности показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. Расчет данного коэффициента показал, что в период 2007-2008 гг. наблюдается снижение значения рентабельности на 47% (примерно в 2 раза), а в 2009 г. незначительный рост (5%) показателя. Следовательно, в период 2007-2008 гг. наблюдается снижение, а в 2008-2009 гг. повышение эффективности использования всех видов ресурсов на предприятии.

Динамика показателей рентабельности первой и второй группы приведена на рис. 7 и 8.

Рис. 7. Динамика рентабельности состава активов ООО «Ремонт-Юг».

Рис. 8. Динамика рентабельности продаж ООО «Ремонт-Юг».

Заключение

Современное предприятие — сложная организационная структура. В условиях рыночной экономики возрастает значение трех основных направлений организации промышленного предприятия:

- научной организации производства;

- научной организации труда;

- научной организации управления.

Научная организация производства имеет целью создание оптимальной технико-технологической системы на предприятии. Это надежно и эффективно функционирующие производственное оборудование и технология, упорядоченные технико-организационные взаимосвязи работников. В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия.

При определении объема закупки тога или иного товара и возможностей его продажи партнеры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

Доход в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг)

Проведенный во второй части работы экономический анализ доходов и расходов ООО «Ремонт-Юг» позволил сделать вывод о том, что в целом предприятие ООО «Ремонт-Юг» является прибыльным, постепенно наращивает оборотные средства. Выручка предприятия от продажи строительных материалов возрастает.

В анализируемый период предприятие имеет абсолютную финансовую независимость (автономию), его деятельность финансируется в большей степени за счет собственных оборотных средств, которые в анализируемый период имеют положительное значение, то есть предприятие обладает таковыми.

ООО «Ремонт-Юг» вполне нормально способно маневрировать своими средствами, хотя и выявлено, что в анализируемый период эта возможность управления незначительно сократилась.

В ходе проведения анализа также было выявлено, что ООО «Ремонт-Юг» платежеспособно, на момент проведения анализа способно погасить большую часть кредиторской задолженности, однако предприятию рекомендуется более рационально использовать собственные ресурсы.

Список использованных источников и литературы

I. Документы государственных и управленческих структур

1. Конституция Российской Федерации от 29 декабря 1993 г. // Собрание законодательства российской Федерации.- 1993.- 30 декабря.

2. Гражданский кодекс Российской Федерации 30 ноября 1994 г. (с изм. и дополн. на 02.03.09)- М.: Омега-Л, 2009.

3. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. и часть вторая от 5 августа 2000 г. // Собрание законодательства Российской Федерации (с изм. и дополн.).

4. Федеральный Закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в редакции от 03.11.2008 г. 183-ФЗ).

5. Федеральный закон «Об обществах с ограниченной ответственностью» « 14-ФЗ от 08.021998 г. (в редакции от 29.04.2008 г. № 58-ФЗ).

6. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/9» от 06.05.199 г. № 32н (в редакции Приказа Минфина РФ от 27.11.2006 г. № 156н).

7. Приказ Минфина РФ от 31.10.2000 г. № 94-н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (в редакции от 18.09.2006 г. № 115н).

II. Научная и учебная литература

1. Андронова В.Н., Мизиковский Е. А. Учет и анализ оборотных средств.- М.: Финансы и статистика, 2007.

2. Бабо А.Г. Бухгалтерский учет.- М.: АО Изд. группа Прогресс, 2007.

3. Войтоловский Н.В., Калинина А.П. Экономический анализ.- М.: Высшее образование, 2008.

4. Виханский О.С., Наумов А.И. Менеджмент - М.: ЭкономистЪ, 2006.

5. Граждан В.Д. Налогообложение предприятий: учебное пособие.- М.: Гардарики, 2006.

6. Граждан В.Д. Бухгалтерский учет и налогообложение.- М.: Кнорус, 2008.

7. Зудилин Л.Л. Анализ хозяйственной деятельности предприятий.- Екатеринбург: Каменный пояс, 2007.

8. Захарьин В.Р. Бухгалтерский финансовый учет: учебное пособие.- М.: Издательство РИОР, 2007.

9. Ефимова О.В. Финансовый анализ.- М.: Бухгалтерский учет, 2006.

10. Ковалев В.В.,Экономика предприятия.- М.: АО «АРГО», 2008.

11. Одегов Ю.Г., Никонова Т.В. Управленческий учет. Практикум: конкретные ситуации.- М.: Издательство «Экзамен», 2006.

12. Парахина В.Н., Л.И. Ушвицкой Основы теории управления: Учебное пособие.- М.: Финансы и статистика, 2006.

13. Панков Д.А. Аудит.- Минск: ООО «Профит», 2006.

14. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс.- М.: ИНФРА-М, 2007.

15. Смирнов Э.А. Теория организации: Уч. пособие.- М.: ИНФРА-М, 2007.

16. Чиркин Е.В. Аудит: Учебник.- М.: ЮристЪ, 2008.

Приложения

Приложение 1. Основные показатели деятельности ООО «Ремонт-Юг» в период 2007-2009 гг.

| Наименование показателя | Обозна-чение | Ед.изм. | Источник информации или формула | Анализируемый период, г. |

Абс.изм. 2009 г. от, (±) |

Темп прироста 2009 г. к, % |

||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2007 | 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Выручка от реализации | В | тыс.руб. | Форма № 2 | 1951882 | 2713015 | 2978772 | +1026890 | +265757 | +52,61 | +9,80 |

| Себестоимость | С | тыс.руб. | Форма № 2 | 1030253 | 1607231 | 1789100 | +758847 | +181869 | +73,66 | +11,32 |

|

Валовая прибыль |

ПВ | Форма № 2 | 921629 | 1105784 | 1189672 | +268043 | +83888 | +29,08 | +7,59 | |

| Рентабельность по баланс. прибыли | РБП | % |

|

189 | 168 | 166 | -22,961 | -2,305 | -12,12 | -1,37 |

| Издержки обращения | ИОБ | тыс.руб. | Форма № 2 | 18153 | 18309 | 18252 | +99 | -57 | +1,21 | -0,69 |

|

Прибыль от продаж |

ПП | тыс.руб. | Форма № 2 | 913476 | 1097475 | 1181420 | +267944 | +83945 | +29,33 | +7,65 |

| Рентабельность продаж | РП | % |

|

0,47 | 0,4 | 0,39 | -0,08 | -0,01 | -17,02 | -2,50 |

|

Прочие расходы |

РПРОЧ | тыс.руб. | Форма № 2 | 654082 | 812200 | 565784 | -88298 | -246416 | -13,50 | -30,34 |

| Текущий налог на прибыль | НП | тыс.руб. | Форма № 2 | 220089 | 161533 | 193596 | -26493 | +32063 | -12,04 | +19,85 |

| Чистая прибыль, убыток | ПЧ | Форма № 2 | 696948 | 511523 | 613052 | -83896 | +101529 | -12,04 | +19,85 | |

| Чистая рентабельность | РЧ | % |

|

0,36 | 0,19 | 0,2 | -0,16 | +0,01 | -44,44 | +5,26 |

| Численность работников | Ч | чел. | Штатное расписание | 25 | 25 | 25 | - | - | - | - |

| Производительность труда | ПТР |

|

|

78075 | 108520 | 119150 | +41075 | +10630 | +52,6 | +9,8 |

| Фонд заработной платы | ФЗП | тыс.руб. | Штатное расписание | 2600 | 2900 | 3500 | +900 | +600 | +34,62 | +20,69 |

| Оборотные средства | ОС | тыс.руб. | Форма № 2 | 69551 | 680920 | 456355 | +386804 | -224565 | +556,14 | -32,98 |

| Коэффициент оборачиваемости оборотных средств |

|

оборот |

|

28,06 | 3,9 | 6,5 | -21,56 | +2,6 | -76,84 | +66,67 |

| Длительность одного оборота | Д | дни |

|

13 | 94 | 56 | +43 | -38 | +330,77 | -40,43 |

| Дебиторская задолженность | ДЗ | тыс.руб. | Форма № 2 | 16867 | 72817 | 48307 | +31440 | -24510 | +186,4 | -33,66 |

| Кредиторская задолженность | КЗ | тыс.руб. | Форма № 2 | 13769 | 46049 | 28915 | +15146 | -17134 | +110 | -37,21 |

| Стоимость основных фондов | ОФ | тыс.руб. | Форма № 2 | 9120 | 7922 | 6735 | -2385 | -1187 | -26,15 | -14,98 |

| Средняя сумма основных фондов | ОФСР | тыс.руб. |

|

9375 | 8521 | 7328,5 | -2046,5 | -1192,5 | -21,83 | -13,99 |

| Фондоотдача | ФО | тыс.руб. |

|

208,201 | 318,392 | 406,464 | +198 | +88 | +95,2 | +27,6 |

| Фондоемкость | ФЕ | тыс.руб. |

|

0,005 | 0,003 | 0,002 | -0,0023 | -0,0007 | -48,7 | -21,6 |

Приложение №2

Организационная структура управления ООО «Ремонт-Юг».

© 2010 Интернет База Рефератов