Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Управление дебиторской задолженностью

Курсовая работа: Управление дебиторской задолженностью

Оглавление

Введение. 2

1. Теоретические основы организация управления дебиторской задолженностью 4

1.1 Сущность и классификация дебиторской задолженности. 4

1.2 Содержание, цель и задачи политики управления дебиторской задолженностью 10

1.3 Роль и задачи анализа в процессе управления дебиторской задолженностью 14

2. Методика анализа дебиторской задолженности. 19

2.1 Анализ структуры и динамики дебиторской задолженности, оценка ее оборачиваемости и целесообразности формирования. 19

2.2 Анализ оптимальности величины дебиторской задолженности. 29

2.3 Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности. 37

3. Совершенствование управления дебиторской задолженностью.. 39

Заключение. 44

Библиографический список. 46

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая продукцию или оказывая услуги, предприятием, как правило, не получает деньги в оплату немедленно, т.е. по сути оно кредитует своих покупателей. Поэтому в течение периода от момента отгрузки продукции до момента оплаты поступления платежа средства предприятия омертвлены в виде дебиторской задолженности. Ее уровень определяется многими факторами: видом продукции, емкостью рынка, степенью насыщенности рынка данной продукцией ,условиями договорам, принятой на предприятии системой расчетов и др. Последний фактор особенно важен для финансового менеджера в контексте планирования текущих денежных потоков.

Все выше сказанное и предопределяет актуальность темы курсового исследования.

Цель работы – является всесторонний анализ теоретических вопросов организации управления дебиторской задолженностью предприятия.

Задачами работы является:

- исследование экономической сущности и видов дебиторской задолженности;

- анализа сущности и задач политики управления дебиторской задолженностью;

- рассмотрение методики анализа дебиторской задолженности, как основы выработки управленческих решений;

- исследование направлений повышения ликвидности и рефинансирования дебиторской задолженности предприятия.

В соответствии с целью и поставленными задачами курсовая работа состоит из трех глав.

В первой главе рассмотрены теоретические вопросы организации управления дебиторской задолженностью предприятия: сущность и виды дебиторской задолженности; цель и задачи финансовой политики в области управления дебиторской задолженностью; роль финансового анализа.

Во второй главе исследована методика анализа дебиторской задолженности в части: анализа структуры и динамики дебиторской задолженности, определения ее оптимальной величины и анализа отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности.

В третьей главе рассмотрены варианты совершенствования управления дебиторской задолженностью на предприятия. В частности рассмотрены современные способы рефинансирования дебиторской задолженности.

Теоретической основой курсового исследования послужили труды таких ученых, как: В.В. Ковалева, И.А. Бланка, Д.А. Ендовицкого, О.В. Ефимовой, Ю. Бригхэма, Л.Е. Басовского и др.

1. Теоретические основы организация управления дебиторской задолженностью

1.1 Сущность и классификация дебиторской задолженности

В процессе финансово-хозяйственной деятельности у организаций постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами и другими дебиторами и кредиторами. Отгружая продукцию или выполняя работы, оказывая услуги, хозяйствующий субъект, как правило, не получает деньги в оплату немедленно, т.е. он по сути кредитует покупателей. Поэтому в течение периода времени от момента отгрузки до момента поступления платежа средства образуют дебиторскую задолженность.

Экономическая природа дебиторской задолженности многогранна, поэтому у отечественных и зарубежных ученых-экономистов при формулировании ее определения существует несколько распространенных точек зрения.

Согласно одной из них, под дебиторской задолженностью следует понимать задолженность перед организацией различных юридических и физических лиц, возникающая в ходе хозяйственной деятельности [5, 9]. Данное утверждение в основе своей имеет балансовое уравнение, которое выводится благодаря свойствам двойной записи, где каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и организация выступает в роли дебитора и кредитора.

Еще один подход рассматривает дебиторскую задолженность как элемент обязательственного правоотношения, который регулируется обязательственным правом одной из основных разновидностей гражданских правоотношений, где субъектом выступают кредитор и должник, объектом служит действие обязанного лица, выраженное в форме прав требований (дебиторской задолженности) и соответствующих обязанностей - Долга (ст. 307 ГК РФ). Обязательство, как правило, определяет, какие действия (воздержание от действий), кем, в каком объеме, когда, где и как должны быть выполнены. Основаниями возникновения обязательств служат различные по характеру юридические факты или определенный их состав. Договор - наиболее распространенное основание возникновения обязательства.

С позиции маркетинговой политики организации ряд авторов [7] рассматривают дебиторскую задолженность как инструмент стимулирования спроса. Под влиянием рыночной конкуренции хозяйствующие субъекты стремятся привлечь как можно больше покупателей, предоставив им отсрочку (рассрочку) оплаты приобретаемых товаров, что приносит выгоду в виде увеличения объема продаж. В данном случае дебиторская задолженность является ожидаемой и планируемой в рамках кредитной политики организации. В связи с этим одной из нерешенных методических проблем является проблема оценки эффективности использования стимулирующей дебиторской задолженности как маркетингового рычага, увеличивающего спрос на продукцию (работы, услуги) и объем продаж.

В рамках следующего подхода дебиторская задолженность понимается как форма инвестирования. Организации, предоставляя дебиторскую задолженность в виде отсрочки (рассрочки) платежа за реализованную продукцию (работы, услуги), отвлекают свои оборотные средства в расчеты на нереально долгие сроки и тем самым кредитуют своих контрагентов, формируют рисковую среду невозвратных товарных кредитов при очень длинных сроках расчета. В свою очередь собственное финансирование такие организации осуществляют за счет заемных средств, чем трансформируют свои долги в долги по отношению к себе.

Дебиторская задолженность в соответствии с МСФО является финансовым инструментом. «Под финансовым инструментом принято понимать любой контракт, из которого вытекает финансовый актив одного экономического субъекта и финансовое обязательство или эмиссионный инструмент другого экономического субъекта. Финансовым активом организации признается актив, являющийся: денежными средствами; правом требования денежных средств или другого финансового актива от другой организации; правом требования обмена финансовыми инструментами с другой организацией на потенциально выгодных для данного субъекта условиях; эмиссионным инструментом другой организации». В российском законодательстве на текущий момент не содержится определение финансовых инструментов, что связано с относительно недавним их появлением в деловом обороте. К понятию «финансовый инструмент» наиболее близко примыкают следующие юридические категории, получившие отражение в ГК РФ: договор, сделка, ценная бумага. Из определения финансового инструмента видно, что он представляет логический синтез определений договора и ценной бумаги, поскольку включает как права и обязательства, вытекающие из условий договора (финансовые активы и финансовые обязательства), так и права и обязательства по ценной бумаге (эмиссионный инструмент и финансовое обязательство).

Ряд отечественных и зарубежных экономистов [5, 11, 13] рассматривают дебиторскую задолженность как инструмент управления оборотным капиталом организации. Отсюда дебиторская задолженность представляет собой вложение средств и расширение продажи в кредит с целью увеличения объема реализации и собственного капитала. Данный подход, на наш взгляд, скорее описывает свойства дебиторской задолженности.

Дебиторскую задолженность часто связывают с коммерческим кредитованием, поскольку, отпуская продукцию и прочие товары в долг, организация предоставляет покупателю кредит с последующим погашением при оплате. Причем кредит осуществляется в форме аванса, предоплаты, предоставления отсрочки или рассрочки оплаты.

Однако, в отличие от коммерческого кредита, в пределах срока платежа по договору не взимается процент за пользование.

Обобщив многообразие терминов и определений, используемых в законодательных актах, научной литературе, можно назвать следующие свойства активов, которые позволяют рассматривать их как дебиторскую задолженность: относят права на получение вероятной будущей выгоды и переход контроля над хозяйственными операциями или другими событиями, в результате которых организация получает будущий доход от объектов.

Полагаем, что наиболее полное определение дебиторской задолженности приводится в работе [26]. Под дебиторской задолженность понимается право требования организации на поступление финансовых и нефинансовых активов, возникающее из обязательств юридических и физических лиц по договору в ходе хозяйственной деятельности, с целью обеспечения приемлемого уровня финансовой устойчивости.

Для раскрытия экономической природы дебиторской задолженности дадим ее классификацию (табл. 1.).

Таблица 1.

Классификация дебиторской задолженности

| Классификационный признак | Классификационная группа |

| 1 | 2 |

| Степень ликвидности | высоколиквидная |

| среднеликвидная | |

| неликвидная | |

| Элементы | задолженность покупателей и заказчиков |

| векселя к получению | |

| авансы выданные | |

| задолженность зависимых и дочерних обществ | |

| прочие дебиторы | |

| Сроки образования | краткосрочная |

| среднесрочная | |

| долгосрочная | |

| Целесообразность образования | оправданная |

| неоправданная | |

| Обеспеченность гарантиями | обеспеченная |

| не обеспеченная | |

| Степень надежности возврата | надежная |

| сомнительная | |

| безнадежная | |

| Соблюдение нормы закона | надлежаще истребованная |

| неистребованная | |

| Степень подверженности планированию | планируемая |

| не планируемая | |

| Возможность осуществления контроля | контролируемая |

| не контролируемая |

По степени ликвидности можно выделить высоколиквидную, неликвидную и среднеликвидную дебиторскую задолженность. Краткосрочная дебиторская задолженность (со сроком погашения до одного месяца) является высоколиквидной; безнадежная дебиторская задолженность, которая не может быть конвертирована в денежные средства, является неликвидной; все остальные виды дебиторской задолженности, за исключением краткосрочной и безнадежной, являются среднеликвидными.

Наиболее распространенной в отечественной учетной практике является классификация дебиторской задолженности по элементам. Охарактеризуем каждый из них:

- задолженность покупателей и заказчиков обусловлена их задолженностью за отгруженные товары и выполненные работы;

- векселя к получению - задолженность покупателей и заказчиков за отгруженные товары и выполненные работы, оформленная товарными векселями;

- авансы выданные - задолженность по выданным авансам в счет предстоящих поставок продукции или выполнения работ;

- задолженность зависимых и дочерних обществ;

- прочие дебиторы - задолженность подотчетным лицам, по налогам и сборам, по ссудам работникам и др.

По срокам образования дебиторскую задолженность можно разделить на краткосрочную, среднесрочную и долгосрочную. Краткосрочной считается дебиторская задолженность со сроком погашения до 30 дней, среднесрочной - дебиторская задолженность со сроком погашения от 1 до 12 месяцев, долгосрочной - свыше 12 месяцев.

По целесообразности образования дебиторскую задолженность может быть оправданной и неоправданной. Оправданной считается дебиторская задолженность, срок погашения которой еще не наступил и связан с нормальными сроками документооборота. Просроченная задолженность - дебиторская задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д.; она является неоправданной.

В зависимости от обеспечения дебиторскую задолженность классифицируется как обеспеченная гарантиями и не обеспеченная гарантиями. Дебиторская задолженность может быть обеспечена неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

По степени надежности возврата дебиторскую задолженность можно выделить надежную, сомнительную и безнадежную дебиторскую задолженность. Надежной признается дебиторская задолженность в случае подтверждения контрагентом исполнения своих обязательств, а также задолженность, обеспеченная гарантией. В свою очередь сомнительной является просроченная дебиторская задолженность, не подтвержденная кредитором. Безнадежной считается дебиторская задолженность, у которой срок исковой давности истек, а также дебиторская задолженность, признанная таковой по решению суда (вследствие ликвидации должника и др.).

Соблюдение нормы закона является следующим классификационным признаком, в соответствии с которым дебиторскую задолженность можно подразделить на надлежаще истребованную и неистребованную. Надлежаще истребованной считается дебиторская задолженность в случае подтверждения третьей стороной своих обязательств, а также если имеется обращение в суд. Во всех остальных случаях дебиторская задолженность признается как неистребованная.

По степени подверженности планированию можно выделить планируемую и не планируемую дебиторскую задолженность. Ожидаемая величина задолженности по условиям договора, в которых предусмотрена отсрочка, рассрочка платежа, является планируемой. Прочие виды задолженности относятся к незапланированной.

По возможности осуществления контроля выделяют контролируемую и неконтролируемую дебиторскую задолженность. Контролируемой считается дебиторская задолженность в том случае, если имеется заинтересованное аффилированное лицо, которому должна организация или которое должно организации. Прочие виды задолженности являются неконтролируемыми.

1.2 Содержание, цель и задачи политики управления дебиторской задолженностью

Согласно статистике, 20-25% всех активов типичного промышленного предприятия составляет дебиторская задолженность, тогда как кредиторская задолженность - 10-15% пассивов. [25]

Иными словами, дебиторская задолженность составляет внушительную часть активов компаний в современной экономике. Принимая во внимание эти факты, следует признать, что управление дебиторской задолженностью - важная часть краткосрочной финансовой политики фирмы. Оно прямо влияет на прибыльность компании. Помимо очевидных соображений, состоящих в том, что чем быстрее покупатель оплатит товар, тем быстрее полученные деньги будут вложены в оборот фирмы, следует помнить, что наличие дебиторской задолженности порождает издержки компании, явные и неявные. К последним надо отнести потерянные проценты от неэффективных инвестиций, омертвленных в долго не оплачиваемой дебиторской задолженности. Высокий уровень этих издержек снижает и бухгалтерскую, и экономическую прибыль компании.

Эффективное управление дебиторской задолженностью также является важнейшей характеристикой ликвидности фирмы, так как чем меньше средств омертвляется в дебиторской задолженности, чем меньше у нее «плохих» долгов, тем короче цикл денежного обращения, тем быстрее и аккуратнее она сама оплачивает свои обязательства. И кредиторы, и рейтинговые агентства будут внимательно изучать дебиторскую задолженность компании, решая вопросы ее кредитоспособности, ее кредитного рейтинга.

Соответственно задача управления дебиторской задолженностью состоит в ускорении платежей со стороны клиентов фирмы, снижении «плохих» долгов (т.е. таких долгов, выплаты по которым сомнительны или уже точно не поступят), в проведении эффективной политики продаж и продвижения на рынке.

При проведении в жизнь политики управления дебиторской задолженностью в руках финансового менеджера имеются управляемые переменные (т.е. те рычаги, которыми управляют лица, принимающие решения), которые могут быть поделены на две группы. Первая группа содержит три переменные кредитной политики, а именно: дисконтные ставки, дисконтный период и сроки кредитования.

Вторая группа включает три переменные политики возврата средств, а именно: затраты продавца по возврату средств от клиентов, размер пени за просроченную дебиторскую задолженность и срок, когда долги неплательщика продаются агентству по сбору долгов или когда поставщик подает в суд на такого покупателя с требованием его банкротства.

Переменные первой группы влияют на объем продаж, на структуру платежей, на цикл денежного обращения и на долю «плохих» долгов. Как правило, при увеличении ставки дисконтирования число покупателей, пользующихся ею, растет. Наоборот, при увеличении срока кредита меньше покупателей пользуются скидкой, так как вменены издержки, возникающие при отказе от использования скидки, снижаются.

Переменные второй группы также могут повлиять на объем продаж компании, на ее прибыльность и ликвидность. Очевидно априори, что в политике по возврату средств надо искать золотую середину или оптимум, если использовать математические термины. Жесткое следование условиям выработанной политики, высокие штрафы за просроченные платежи снизят вероятность неплатежей, но могут одновременно отпугнуть клиентов, как нынешних, так и потенциальных. О компании может сложиться репутация как об очень жестком, неуступчивом партнере. Напротив, более либеральная политика позволит привлечь клиентов, но, скорее всего, компании придется смириться с ростом «плохих» долгов.

Таким образом, политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

В целях эффективного управления пой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

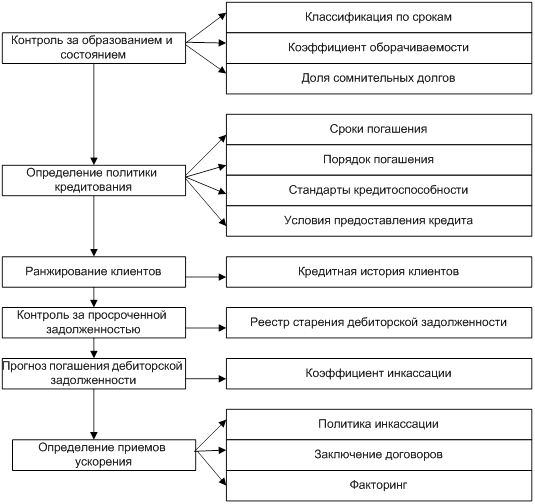

Управление дебиторской задолженностью включает в себя следующие направления деятельности:

- контроль за образованием и состоянием дебиторской задолженности;

- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции (кредитной политики);

- анализ и ранжирование клиентов (на основе кредитных историй);

- контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности);

- прогноз поступлений денежных средств от дебиторов (на основе коэффициентов инкассации);

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

Рис. 1. Управление дебиторской задолженностью

1.3 Роль и задачи анализа в процессе управления дебиторской задолженностью

Как показывает практика, значительный удельный вес дебиторской задолженности в составе оборотных активов связан не только с общим состоянием экономики (дефицит денежных средств, массовые неплатежи, несовершенство нормативной и законодательной базы в части востребования задолженности), на ее величину существенное влияние также оказывают специфические условия деятельности предприятия, анализ которых позволяет воздействовать на состояние расчетов с дебиторами.

На величину дебиторской задолженности предприятия влияют:

- общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, как правило, растут и остатки дебиторской задолженности;

- условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности;

- политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности;

- платежная дисциплина покупателей. Объективной причиной снижения платежной дисциплины покупателей и заказчиков следует назвать общее экономическое состояние. Кризисное состояние экономики, массовые неплатежи значительно затрудняют своевременность расчетов, приводят к росту остатков неоплаченной продукции, вместо денежных в качестве платежных средств используются суррогаты. К субъективным причинам можно отнести неэффективность мер, которые предпринимает предприятие по взысканию дебиторской задолженности, и льготные условия предоставления кредитов: чем более льготные условия предоставляются, тем ниже платежная дисциплина дебиторов;

- состояние бухгалтерского учета, обоснованность проведения инвентаризации, наличие эффективной системы внутреннего контроля;

- качество анализа дебиторской задолженности и последовательность в использовании его результатов. Качественная аналитическая работа на предприятии предусматривает формирование информации о величине и возрастной структуре дебиторской задолженности, наличии и объемах просроченной задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия.

Тем самым создаются предпосылки для перехода от пассивного управления дебиторской задолженностью, сводимого в основном к регистрации информации о составе и структуре задолженности, к политике активного управления, предполагающей целенаправленное воздействие на условия предоставления кредита покупателям.

Для того чтобы грамотно и качественно организовать этапы работ в ходе проведения анализа дебиторской задолженности, необходимо четко представлять цель и задачи анализа, выделить исполнителей и координаторов работ и распределить между ними обязанности по проведению анализа, определить сроки, периодичность и последовательность организационных этапов проведения анализа.

Цель анализа дебиторской задолженности - выявление путей оптимизации величины дебиторской задолженности, снижение риска неплатежей или недопустимого увеличения или непогашения задолженности и обязательств, направленное на улучшение платежеспособности и финансовой устойчивости организации.

Объект анализа - краткосрочная и долгосрочная дебиторская задолженность покупателей и заказчиков, в том числе в виде отсрочки (рассрочки) платежа за реализованную продукцию (работы, услуги), по векселям к получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставный капитал, выданные авансы, прочие дебиторы.

При проведении анализа дебиторской задолженности можно выделить следующие задачи:

оценить состав, величину, динамику и структуру дебиторской задолженности;

проанализировать изменение соотношения дебиторской и кредиторской задолженности;

исследовать их возрастную структуру дебиторской задолженности;

охарактеризовать качество и оборачиваемость дебиторской задолженности;

спрогнозировать оптимальную и вероятностную величину дебиторской задолженности;

разработать базовые положения политики расчетов и обосновать условия предоставления коммерческого кредита отдельным покупателям;

оценить изменение финансового состояния должников;

выявить степень и характер влияния дебиторской задолженности на величину чистого оборотного капитала, объем продаж и показатели финансовой устойчивости;

оценить эффективность использования дебиторской задолженности;

составить факторные модели зависимости дебиторской задолженности и разработать методику их анализа.

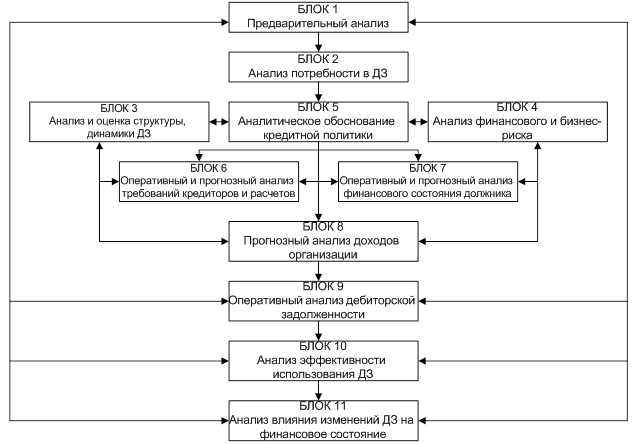

Решение поставленных задач возможно при использовании системного подхода к анализу дебиторской задолженности, реализация которого представлена в виде схемы на рис. 2.

Блоки 1 и 2 системы комплексного анализа дебиторской задолженности охватывают анализ потребности в дебиторской задолженности на основе информации, полученной в ходе предварительного анализа факторов внешней и внутренней среды. На данном этапе определяют величину собственных и привлекаемых дополнительных средств для поддержания текущей платежеспособности и нормального функционирования организации. В блоках 3. -и 5 представлен анализ сбытовых и финансовых возможностей хозяйствующего субъекта путем выработки грамотной кредитной политик на основе анализа допустимого уровня финансового и бизнес-риска, оценки структуры и динамики дебиторской задолженности. Блоки 6 и 7 посвящены мониторингу финансового состояния должников и расчетов с кредиторам; поскольку своевременное проведение анализа позволит организации более точно спрогнозировать величину доходов и расходов (блок 8), а также выяснить уровень сомнительной и безнадежной задолженности. В ходе оперативного анализа рассматривается выполнение ориентиров положений кредитной политики и принимаются оперативные управленческие решения. Блок 10 посвящен анализу эффективное использования дебиторской задолженности, так как он является неотъемлемой частью проверки качества работы с дебиторской задолженностью.

На основании информации, полученной от блоков 9 и 10, проводится анализ влияния изменений дебиторской задолженности на финансовое состояние коммерческой организации (блок 11). Результаты оперативного анализа, анализа эффективности использования дебиторской задолженности, а также анализа влияния изменений дебиторской задолженности на финансовое состояние используются для корректировки кредитной, маркетинговой и финансовой политики организации (обратная связь 11, 10, 9 и 1).

Рис. 2. Схема взаимодействия отдельных блоков системе комплексного анализа дебиторской задолженности

2. Методика анализа дебиторской задолженности

2.1 Анализ структуры и динамики дебиторской задолженности, оценка ее оборачиваемости и целесообразности формирования

Анализ дебиторской задолженности коммерческих организаций необходимо начинать с оценки ее состава, структуры и динамики. Это обусловлено значением данных показателей как для определения эффективности принятых руководством мер в ходе перспективного анализа и контроля, так и для оперативного контроля и управления реализацией различных планов и бюджетов, а также для последующего контроля их выполнения.

Анализ структуры и динамики проводится по данным бухгалтерского баланса, приложенной к нему пояснительной записки, регистров синтетического и аналитического учета. Изучение характера изменения дебиторской задолженности за ряд лет позволяет судить об исполнительной дисциплине расчетов, о проблемах в финансовом менеджменте, степени надежности поставщиков и кредиторов (банкротстве некоторых кредиторов), изменении спроса на продукцию. Рост величины дебиторской задолженности свидетельствует, с одной стороны, об увеличении объема продаж организацией, а с другой, - о финансовой зависимости от своих покупателей и заказчиков.

Анализ состава и структуры дебиторской задолженности показывает, за счет каких составляющих произошли изменения в совокупной величине задолженности (если это не основная деятельность, следовательно, можно оценить, правомерен ли рост объема производства продукции или нет, обеспечен ли он реализацией, требуется ли дальнейшее увеличение объема продаж). В ходе анализа необходимо провести расчет удельного веса каждой статьи дебиторской задолженности в ее итоговой величине (отраженной в балансе), выявить отклонения (рост или снижение удельных весов) на конец года по сравнению с его началом.

Проблема своевременного погашения задолженности оказывает влияние на текущую платежеспособность организации. Для того чтобы проанализировать причины изменения каждой статьи дебиторской задолженности, необходима подробная информация о ее составе и возрастной структуре. Информацию о состоянии расчетов необходимо систематизировать по каждому контрагенту. Аналитические процедуры следует начинать с оценки возрастного состава задолженности (возраст и качество задолженностей, соблюдение сроков, условий кредитной политики, выполнение планов и бюджетов продаж, анализ тенденций изменения задолженности и пр.), поскольку это влияет на экономические санкции, которые организация может применить по отношению к своим дебиторам или же которые могут быть применены к самой организации различными контрагентами, бюджетными организациями. В первую очередь следует обратить внимание на первичную документацию, условия договоров поставки сырья (материалов) и отгрузки произведенных товаров (продукции, работ, услуг), сверить с условиями, оговоренными ранее при утверждении условий предоставления коммерческого кредита, а также смет и бюджетов продаж. Поскольку это важнейшие финансовые документы, организация ориентируется на их уровень при расчете прогнозных показателей.

Для анализа и оценки состава, сроков образования и погашения дебиторской задолженности по каждому должнику необходимо составить соответствующие аналитические таблицы. С помощью этой таблицы можно своевременно контролировать сроки погашения обязательств по оплате продукции (работ, услуг) по полученным авансам и каждому контрагенту. Кроме того, имеющиеся сведения позволяют выделить долю просроченной дебиторской задолженности в общей ее сумме.

Рост задолженности ставит вопрос о сроках и источниках ее погашения. Для обобщения сведений по каждому должнику, на наш взгляд, необходимо проводить подробный анализ качества задолженности, за счет каких средств происходит погашение задолженности, в результате которого можно получить ответ на следующие вопросы: какой срок возникшей задолженности, насколько обеспечена задолженность и удовлетворяет ли это условиям кредитной политики.

Ключевое место при проведении анализа дебиторской задолженности занимает расчет ее прогнозной величины, поскольку она определяет потребность в текущем финансировании производственного процесса, позволяет рассчитать величину чистого оборотного капитала, величину остатков дебиторской задолженности на конец рассматриваемого периода. В зарубежной практике широко применяется метод расчета процента непогашенных остатков дебиторской задолженности, который основан на использовании информации об объеме реализации за отчетный период и величине неоплаченных счетов. При проведении расчета особое внимание следует уделять соотношению дебиторской задолженности и объема продаж (коэффициент инкассации). Каждый полученный в результате осуществляемых расчетов коэффициент инкассации показывает процент задолженности, которая возникла в соответствующем месяце и осталась непогашенной к его концу. Высокое значение этого показателя указывает на недостаток денежных средств для покрытия обязательств, что может привести к ухудшению финансового состояния, задержке платежей и снижению доверия к контрагентам.

Следующим этапом анализа дебиторской задолженности является исследование условий расчетов за продукцию, что позволяет принять обоснованные решения относительно времени отсрочки платежа, объема и условий кредита, целесообразности предоставления скидок за ускорение расчетов.

В процессе аналитического обоснования базовых положений политики расчетов с покупателями необходимо учитывать финансовые возможности самой организации, а также финансовое положение дебиторов. Маркетинговый прием увеличения объема продаж за счет предоставления скидок очень распространен в зарубежной практике и имеет свои положительные и отрицательные стороны. К отрицательным следует отнести то, что рост продаж сопровождается увеличением остатков дебиторской задолженности, и соответственно означает дополнительные финансовые издержки. При реализации товаров с условием отсрочки платежа всегда существует риск неполучения долга от дебитора. Уровень этого риска, естественно, неодинаков и зависит от финансового положения каждого конкретного должника, анализ которого проводится расчетной группой хозяйствующего субъекта. Чем больше времени предоставляется покупателям на погашение кредита, тем большие расходы несет сам экономический субъект, привлекая дополнительные средства в оборот, увеличиваются затраты на обеспечение контроля соблюдения условий договоров, при этом необходимо оценивать вероятность возникновения сомнительных долгов. Кроме того, в условиях инфляции отсрочка платежа приводит к обесценению вложенных денежных средств. С другой стороны, плюсами рассматриваемого маркетингового приема являются увеличение продаж, гарантированность сбыта произведенной продукции, возможность досрочной оплаты и, соответственно, сокращения остатков неоплаченной дебиторской задолженности. Использование скидок позволяет получить информацию о финансовом состоянии контрагента, поскольку отказ от выгодной скидки свидетельствует о проблемах, связанных с его платежеспособностью. Другой способ ускорения расчетов - введение штрафных санкций за просрочку платежа, разработка графиков платежей, платежных ведомостей и усиление контроля над состоянием расчетов.

В процессе анализа дебиторской задолженности актуальным является вопрос о сопоставимости дебиторской и кредиторской задолженности. Необходимость анализа соотношения этих видов задолженности обусловлена тем, что значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных источников финансирования, а с другой стороны, необоснованный рост кредиторской задолженности влечет за собой уплату штрафных санкций.

В современной экономической литературе встречается следующая позиция - дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую. Эта точка зрения ошибочна, поскольку организация обязана погашать свою кредиторскую задолженность независимо от того, получает она долги от своих дебиторов или нет. Временной лаг, связанный с различием в сроках образования и погашения дебиторской и кредиторской задолженности, является дополнительным аргументом, который не позволяет сравнивать эти показатели в текущий момент времени, поскольку их временная стоимость несопоставима.

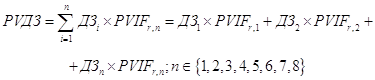

Мы поддерживаем точку зрения проф. О.В. Ефимовой [13] о том, что результаты сравнительного анализа дебиторской и кредиторской задолженности, осуществленные с использованием данных бухгалтерской отчетности, являются некорректными и нуждаются в уточнении, предполагающем проведение сопоставления по их дисконтированной стоимости. Поскольку поддержание дебиторской задолженности на оптимальном уровне требует дополнительного привлечения денежных средств для восполнения дефицита оборотных активов, на наш взгляд, в качестве ставки дисконтирования следует использовать ставку по краткосрочным банковским кредитам. В качестве интервала дисконтирования нами предлагается использовать 3 месяца, поскольку это наиболее удобный период, за который можно проследить тенденции изменения величины дебиторской задолженности. Текущая стоимость дебиторская задолженность может быть рассчитана по формуле:

,(2.1)

,(2.1)

где PVДЗ - текущая стоимость дебиторской задолженности;

Д3i - величина дебиторской задолженности в i-й период времени;

![]()

г - процентная ставка для трех месяцев;

n - планируемый период погашения дебиторской задолженности.

Расчет текущей стоимости проведем в табл. 12.6

Аналогичные операции осуществим для расчета текущей стоимости кредиторской задолженности, для этого воспользуемся формулой:

,(2.2)

,(2.2)

где PVКЗ - текущая стоимость кредиторской задолженности;

К3i - величина кредиторской задолженности в i-й период времени;

![]()

г - процентная ставка для трех месяцев;

n - планируемый период погашения кредиторской задолженности.

Кредиторская задолженность, являясь дополнительным источником денежных средств, одновременно приводит к появлению дополнительных финансовых издержек в виде штрафных санкций, начисления пени. В связи с этим в качестве ставки дисконтирования, по нашему мнению, следует использовать средневзвешенную процентную ставку по штрафам и пеням на примере типичных договоров организации с контрагентами, а также операций с бюджетом и внебюджетными фондами. Максимально установленный размер пени за каждый день просрочки платежей по обязательствам в соответствии со ст. 75 гл. 9 части первой НК РФ [2] составляет 1/300 от действующей в настоящий момент ставки рефинансирования.

Показатель соотношения дебиторской и кредиторской задолженности с учетом и без учета временной ценности денег рассчитывается по формуле:

![]() и

и ![]() (2.3, 2.4)

(2.3, 2.4)

где Kd - показатель соотношения дебиторской и кредиторской задолженности с учетом временной ценности денег;

Ко - показатель соотношения дебиторской и кредиторской задолженности без учета временной ценности денег

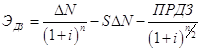

Анализ экономической эффективности дебиторской задолженности позволяет найти распределение расходов во времени, а также принять решения, относящиеся к направлению текущих расходов в расчете на будущие прибыли. Для расчета используемого показателя необходимо выбрать методику оценки эффекта от возникновения дебиторской задолженности.

Эффект, связанный с использованием дебиторской задолженности, рекомендуется исчислять по формуле [26]:

(2.5)

(2.5)

где ∆N - прирост в объеме продаж, возникающий в результате стимулирующего воздействия дебиторской задолженности (предоставление покупателям товарного кредита);

n - средний срок (расчетная величина по результатам анализа прошлых лет) предоставления отсрочки платежа (товарного кредита);

i - релевантная процентная ставка (например, ставка инфляции);

S∆N - себестоимость дополнительно реализованной продукции;

ПРДЗ - прочие расходы, возникающие в результате обслуживания дебиторской задолженности (расходы по инкассации дебиторской задолженности, процентные платежи по краткосрочным кредитам, полученным под пополнение оборотных средств, и пр.).

Временной лаг между отгрузкой продукции (t = 0) и ее оплатой (t = ri) делает выручку от продаж и ее себестоимость несопоставимыми между собой. Для приведения разновременных ∆N и S∆N к одинаковой размерности выручку от продаж продукции в кредит рекомендуется дисконтировать с использованием релевантной дисконтной ставки. В связи с тем, что прочие расходы, связанные с обслуживанием дебиторской задолженности, ожидается производить равномерно в течение п периодов, при их дисконтирования период времени рекомендуется брать в половинном размере. Уровень эффективности использования дебиторской задолженности рекомендуется рассчитывать по формуле:

![]() (2.6)

(2.6)

где DZ - средняя величина дебиторской задолженности, связанной с предоставлением товарного кредита, за период.

Для того чтобы повысить эффективность управления дебиторской задолженностью в организации, необходимо рассчитать коэффициент соотношения прироста объема продаж с приростом дебиторской задолженности, с помощью формулы:

![]() (2.7)

(2.7)

где NФ и NБ - фактическое и бюджетное значение величины объема продаж;

ДЗФ и ДЗБ - фактическая и бюджетная величина дебиторской задолженности покупателей и заказчиков.

Выполнив вычисления, можно найти оптимальное сочетание соотношения дебиторской задолженности и объема продаж, при фактическом изменении этих величин. В табл. 12.9 отражены условия для расчета коэффициента К, указан интервал его значений.

Таблица 2.

Значение коэффициента соотношения приростов объема продаж и дебиторской задолженности

| Условия | Значение коэффициента соотношения приростов объема продаж и дебиторской задолженности | ||||||

| К<-1 | К=-1 | -1< К<0 | К=0 | 0<К<1 | К=1 | К>1 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

+ ∆N, + ∆DZ; - ∆N, - ∆DZ ∆N> ∆DZ |

- | - | - | + | + | + | Оптимальный вариант |

|

+ ∆N, + ∆DZ; - ∆N, - ∆DZ ∆N= ∆DZ |

- | - | - | + | + | К | + |

|

+ ∆N, + ∆DZ; - ∆N, - ∆DZ ∆N< ∆DZ |

- | - | - | + | К | + | + |

|

±∆N/=0, ±∆DZ |

- | - | - | К | + | + | + |

|

+ ∆N, - ∆DZ ∆N< ∆DZ |

- | - | К | + | + | + | + |

|

+ ∆N, - ∆DZ - ∆N, + ∆DZ ∆N=∆DZ |

- | К | - | + | + | + | + |

|

+ ∆N, - ∆DZ ∆N > ∆DZ |

К | - | - | + | + | + | + |

Предложенные в табл. 2 значения коэффициента можно интерпретировать следующим образом. Максимальное значение К > 1 достигается при положительном приросте как объема продаж, так и дебиторская задолженность, причем рост объема продаж должен превышать рост дебиторской задолженности. Еще одним случаем, при котором коэффициент принимает оптимальное значение, является снижение фактических величин объема продаж и дебиторской задолженности по сравнению с запланированными, но снижение объема продаж должно быть меньше снижения дебиторской задолженности. Поддержание оптимального сочетания дебиторской задолженности и объема продаж позволяет с наименьшими затратами осуществлять текущую деятельность. Значение коэффициента от +1 до 0 хоть и является положительным, но менее предпочтительно для организации, так как рост объема продаж и дебиторской задолженности происходит одинаковыми темпами. При отрицательном значении коэффициента возникает угроза неплатежеспособности.

Для оценки качества управления дебиторской задолженностью в организации следует проводить факторный анализ влияния структуры дебиторской задолженности на коэффициент ее оборачиваемости, используя при этом следующую детерминированную зависимость:

![]() (2.8)

(2.8)

где DZпокуп - дебиторская задолженность покупателей и заказчиков;

N/DZ - коэффициент оборачиваемости дебиторской задолженности.

По данным произведенных расчетов можно выявить причины замедления или ускорения оборачиваемости дебиторской задолженности.

2.2 Анализ оптимальности величины дебиторской задолженности

В современных условиях развития отечественной экономики кризис неплатежей и низкая кредитоспособность хозяйствующих субъектов приводят к образованию значительной величины дебиторской задолженности, причем существенная ее доля приходится на долговременную и просроченную задолженность. В этой связи перед бухгалтером-аналитиком стоит важная задача обеспечить при помощи существующих аналитических методов, процедур и методик обоснование ее оптимальной величины, оценить возможности, периодичность и объем инкассации долга, организовать оперативный мониторинг финансового состояния, платеже- и кредитоспособности потенциальных и постоянных деловых партнеров. В нормальных условиях функционирования рыночной экономики дебиторская задолженность является одним из действенных инструментов стимулирования роста объема продаж и, как следствие, повышения эффективности производственно-финансовой деятельности организации. Потребность в средствах, отвлекаемых на поддержание оптимального уровня дебиторской задолженности, оценивается расчетным (аналитическим) способом по трем направлениям. Направления оценки потребности в дебиторской задолженности отражены в табл. 3.

Таблица 3.

Направления оценки потребности в дебиторской задолженности

| Потребность в средствах, инвестируемых в ДЗ | ||

| А. По объектам инвестирования в дебиторскую задолженность | В. По степени планирования и целям | С. По временному горизонту |

| 1.1. Дебиторская задолженность за отгруженную продукцию не связанным сторонним организациям, срок оплаты по которой не наступил | 1. Планируемая отсрочка платежа за отгруженную продукцию в целях стимулирования спроса на производимую продукцию (работы и услуги] - элемент маркетинговой политики | 1. Дебиторская задолженность, срок погашения которой ожидается в течение 12 месяцев с момента возникновения долга |

| 1.2. Просроченная дебиторская задолженность за отгруженную продукцию независимым организациям | ||

| 2. Дебиторская задолженность по операциям с аффилированными лицами | 2.Планируемая дебиторская задолженность в ходе проведения операций по выводу активов из организации или скрытого инвестирования средств в деятельность аффилированного лица | 2. Дебиторская задолженность со сроком погашения более 12 месяцев |

| 3. Дебиторская задолженность по векселям полученным | ||

| 4. Дебиторская задолженность по расчетам с бюджетом | 3. Дебиторская задолженность, связанная с неплатежеспособностью контрагента | 3. Безнадежная дебиторская задолженность |

| 5. Прочая дебиторская задолженность | ||

Для расчета потребности в дебиторской задолженности необходимо учитывать следующие факторы: возможный риск падения платежеспособности организации - производителя продукции (поставщика) вследствие замораживания оборотных активов в дебиторской задолженности; возникновение дефицита денежных средств, необходимых для финансирования текущих и плановых капитальных затрат; риск возможных финансовых последствий вследствие возникновения чрезвычайных расходов; риск потери платежеспособности и снижения ликвидности у организации - покупателя продукции; необходимость стимулирования спроса на производимую продукцию (товары, работы и услуги) предоставлением товарного (коммерческого) кредита и принятия в качестве расчетного средства векселей; необходимость поддержания зависимых обществ предоставлением долгосрочных (или бессрочных) отсрочек по оплате за проданные активы и прочее.

Используя информацию и обозначения табл. 3, можно построить следующие аналитические балансовые модели, которые рекомендуется использовать в расчете потребности инвестирования средств в дебиторскую задолженность:

(2.9)

(2.9)

Для расчета потребности в инвестировании средств в дебиторскую задолженность могут использоваться различные аналитические подходы. Раскроем те из них, которые не требуют применения усложненного математического аппарата. Ранее описанный метод доли от объема продаж рекомендуется в тех случаях, когда известно, что в планируемом периоде не ожидаются существенные изменения в кредитной и в маркетинговой политике организации; тенденции изменения макроэкономической (отраслевой) среды и уровня платежеспособного спроса в планируемом периоде изменяются в ту или иную сторону незначительно по сравнению с отчетным годом (по результатам прогнозного анализа); не ожидается появление большого числа новых оптовых покупателей; уровень платеже- и кредитоспособности постоянных деловых партнеров-покупателей не изменяется в худшую сторону; не прогнозируется значительный рост стоимости основных факторов производства (сырья и материалов, заработной платы и пр.), степень конкуренции на рынке остается на прежнем уровне; не ожидаются существенные скачки в масштабах деятельности (в частности, по показателям объема производства и продаж - не более ±5%). При соблюдении перечисленных условий потребность в дебиторской задолженности:

![]() (2.10)

(2.10)

где DZФ и NФ - величины дебиторской задолженности и объем продаж в отчетном периоде (фактически);

Nплан - планируемый объем продаж в будущем периоде.

Управление уровнем дебиторской задолженности определяется следующими основными факторами: оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и предполагаемых условий оплаты; контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности; анализ и планирование денежных потоков.

Планирование сроков и объемов увеличения и погашения дебиторской задолженности необходимо вести в комплексе с финансовым планированием в организации.

При составлении плана (бюджета) продаж готовой продукции организации необходимо указывать, какое ее количество отгружается с образованием дебиторской задолженности. Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе «Увеличение».

При формировании плана поступления платежных средств также необходимо указать, какие суммы поступают в погашение задолженности, при этом желательна разбивка на денежные средства и товарно-материальные ресурсы. Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе «Погашение».

При формировании плана продаж определяется нормируемая величина дебиторской задолженности и срок ее погашения по каждому крупному контрагенту. Это делается для того, чтобы не допустить неконтролируемый рост задолженности, обеспечить заданное среднее значение оборачиваемости.

После составления исходного варианта финансового плана следует проверить, хватает ли имеющихся оборотных средств для функционирования организации в каждый планируемый период. Если средств недостаточно, проводится корректировка плана.

Целесообразно составление и анализ нескольких вариантов финансового плана, которые отличаются сроками и объемами погашения дебиторской задолженности.

Анализируя финансовый план, следует оценить сроки оборачиваемости дебиторской задолженности, как в целом, так и по крупным (первые 10-30) контрагентам. Варьируя сроки погашения (и, соответственно, период оборота), можно оценить, насколько увеличится эффективность деятельности организации. Если важнее на данном этапе повышение платежеспособности, то лучше принять меры по превращению дебиторской задолженности в денежные средства. Если важнее наличие свободных средств в обороте, то необходимо пересмотреть сроки платежей дебиторов в сторону их ускорения и замедлить сроки расчетов с поставщиками.

Запланированное движение задолженности (как дебиторской, так и кредиторской) следует контролировать. Для этого необходима оперативная бухгалтерская информация. Если бухгалтерия не обеспечивает нужную оперативность, нужно воспользоваться данными управленческого учета.

Контроль выполнения плана необходимо сочетать с контролем работы менеджеров, за каждым из которых целесообразно закрепить соответствующего контрагента. Повышение договорной дисциплины, жесткий оперативный контроль договоров на этапе их составления, подписания и реализации является неизбежной мерой, обеспечивающей выполнение плана по движению дебиторской задолженности.

Необходимо предусмотреть ответственность менеджеров за отгрузку продукции с образованием сверхнормативной дебиторской задолженности и поощрять за сокращение периода ее оборачиваемости.

В случае существования на предприятии центров финансовой ответственности (ЦФО) за использование активов организации (товары, сырье и материалы, дебиторская задолженность) каждое подразделение, имеющее статус ЦФО, начисляет проценты, размер которых определяется внутренними нормативными документами. Сокращение дебиторской задолженности, увеличение ее оборачиваемости посредством эффективной мотивации работников приводит к увеличению прибыли организации.

Анализируя финансовый план, сроки и объемы дебиторской задолженности, можно определить различные варианты скидок от цены на отгружаемую продукцию в зависимости от сроков погашения задолженности. Может оказаться выгоднее ввести предоплату, существенно снизив при этом цену.

На продолжительность кредита, предоставляемого по продажам в кредит, влияют следующие факторы:

- обычные условия торговли в конкретной компании;

- чувствительность продаж к увеличению или уменьшению продолжительности кредита;

- кредитный рейтинг клиентов.

В зависимости от профиля клиентов реакции на корректировки продолжительности кредита будут варьироваться. Эти чувствительные моменты важно определить, потому что есть точка, за которой затраты и риски увеличения продолжительности кредита будут превышать выгоды от увеличенных продаж. Определение оптимальной продолжительности кредита требует выявления точки, в которой затраты на увеличенную продолжительность кредита точно покрываются прибылью, получаемой от увеличенных продаж, произведенных с помощью дополнительного кредита. Количество и продолжительность используемых промежутков времени могут меняться в зависимости от предоставленных клиентам условий отсрочки платежа.

При этом у организаций, имеющих высокую скидку и менее продолжительный период времени для предварительного погашения своих обязательств, коэффициент инкассации задолженности выше, чем у остальных контрагентов.

Существует два основных вида скидок: торговая скидка и скидка при срочной оплате.

Торговая скидка применяется в случаях, когда организация имеет дело как с компаниями розничной торговли, так и с розничными торговцами. Товары маркируются розничной ценой и выписываются организациям розничной торговли по розничной цене за вычетом соответствующей скидки. В таких случаях торговая скидка является в действительности прибылью компании розничной торговли с этого товара. Термин «торговая скидка» также используется для определения скидки при оптовой продаже за крупные заказы или любой другой специальной скидки, предоставляемой по какой бы то ни было причине отдельным покупателям.

Скидка при срочной оплате является простым финансовым стимулом для покупателей, поощряющим их к оплате своих счетов в течение определенного периода, который короче, чем обычная продолжительность кредита. Предоставление скидок при срочной оплате может иметь благотворное воздействие на работу организации в двух аспектах:

- предоставляемые скидки могут значительно улучшить поток денежных средств путем сокращения сроков получения оплаты с клиентов, что сокращает инвестиции в дебиторскую задолженность и риск возникновения безнадежных долгов;

- предоставляемые скидки могут привести к увеличению объема продаж имеющимся и новым клиентам, которые способны платить в течение определенного периода времени и которых привлекает возможность получения увеличенной скидки с цены.

Следующим аргументом в пользу предоставления скидок покупателям в случае досрочной оплаты является тот факт, что организация в данном случае получает возможность сократить не только объем дебиторской задолженности, но и объем финансирования. Помимо собственно потерь от инфляции, возникающих в связи с несвоевременностью расчетов с покупателями, организация-поставщик несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой возможного использования временно свободных денежных средств.

При этом необходимо заметить следующее.

О.В. Ефимова отмечает [13], что более точный расчет целесообразности предоставления скидок покупателям будет получен в том случае, когда в его основу положен не индекс цен, являющийся, по существу, макроэкономическим индикатором, а средневзвешенная стоимость капитала данной организации, характеризующая цену его (предприятия) финансовых ресурсов.

И.А. Бланк в своей работе [6] приводит схему расчетов с покупателями, широко используемую в экономически развитых странах: «d/k брутто n». Эта схема означает, что:

а) покупатель получает скидку в размере d% в случае оплаты полученного товара в течение k дней с начала периода кредитования (например, с момента получения товара);

б) покупатель оплачивает полную стоимость товара, если оплата совершается в период с (к + 1)-го по n-й день кредитного периода;

в) в случае неуплаты в течение п дней покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьироваться в зависимости от момента оплаты.

Руководитель может варьировать любой параметр в данной схеме, однако наиболее существенным является величина скидки. Она может устанавливаться различными способами, в том числе с использованием некоторых формализованных алгоритмов, в которых учтены влияние инфляции и сокращение расходов на поддержание источников финансирования дебиторской задолженности.

2.3 Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности

Контроль выполнения бюджетных показателей дебиторской задолженности является важным элементом системы внутрихозяйственного контроля. Он обеспечивает проверку полноты и своевременности исполнения персоналом фирмы распоряжений руководства, сформулированных в виде плановых заданий.

Одним из первых составляют бюджет продаж. При его формировании главным элементом является объем продаж, поскольку от него зависят ориентиры и направления использования денежных средств, объемы и сроки требуемого финансирования, результаты от реализации принятых мер и др. Ответственные исполнители (служба маркетинга, планово-финансовое управление, экономическое управление, бухгалтерия) в дополнение к бюджету продаж разрабатывают график оплаты покупателями за отгруженную продукцию и погашения дебиторской задолженности.

Изменение величины дебиторской задолженности планируется на основании анализа фактического ее состояния и платежеспособности покупателей. Контроль выполнения графиков погашения дебиторской задолженности рекомендуется осуществлять в табличном виде. При проведении контрольных процедур принимают во внимание условия договоров в части формы расчетов, условия оплаты и поставки, задержки платежей, скидки за предварительно оплаченную продукцию, величины возможных убытков, связанных с возникновением безнадежной дебиторской задолженностью.

Расчеты возможны как в сопоставимых условиях текущего года, так и с учетом метода дисконтированных денежных потоков, что позволит организации быстро и с наименьшими потерями адаптироваться к изменяющимся условиям.

Для проведения текущего и последующего контроля изменений состояния дебиторской задолженности необходимо следить за выполнением графиков платежей по каждой статье задолженности, поскольку в процессе контроля можно выявить величину отклонений и их причины.

Помимо составления графиков погашения дебиторской задолженности, организации необходимо планировать величину кредиторской задолженности, поскольку при формировании бюджета продаж требуются сведения о закупках сырья, материалов, полуфабрикатов и комплектующих, в дополнение к которым составляется график платежей поставщикам и подрядчикам. Менеджмент организации с целью поддержания текущей платежеспособности контролирует состояния величины кредиторской задолженности, прогнозирует сроки погашения кредиторской задолженности, возможность финансирования текущей деятельности за счет увеличения кредиторской задолженности или поддержания объема кредиторской задолженности на фактическом уровне.

Сметный контроль активов, обязательств и собственного финансирования позволяет своевременно выявить превышение сметы или недостаточное финансирование, способствует повышению эффективности контроля платежеспособности и объединяет показатели доходов, расходов и денежных потоков с показателями бухгалтерского баланса (через изменения остатков задолженности). Одним из центральных показателей самофинансирования является размер чистого оборотного капитала.

Обобщение информации о показателях бюджета продаж и графика оплаты продукции осуществляется в бюджете движения денежных средств, в котором содержится информация о движении денежных средств, потребности в источниках финансирования, приросте дебиторской и кредиторской задолженности.

3. Совершенствование управления дебиторской задолженностью

Для ускорения перевода дебиторской задолженности в иные формы оборотных активов, предприятия, будь это денежные средства или высоколиквидные долгосрочные (краткосрочные) ценные бумаги применяется рефинансирование дебиторской задолженности.

Выделяют два вида рефинансирования дебиторской задолженности – факторинг и форфейтинг.

Факторинг, как и многие другие финансовые инструменты пришел в Россию с Запада. Это английское слово factoring идет от factor (фактор)-комиссионер, агент, посредник, и означает выкуп дебиторской задолженности поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа. Поставщик продает дебиторскую задолженность (accounts receivable), то есть те суммы, которые покупатели должны фирме, специализированному финансовому институту-факторинговой компании, которая в свою очередь именуется фактором. Отличие Фактора от других агентов, например от цессионера, в том, что он вступает во владение долгом, то есть поставщик теряет права собственности на дебиторскую задолженность.

Факторинг представляет собой разновидность торгово-комиссионной операции, которая включает в себя инкассирование дебиторской задолженности, кредитование оборотного капитала, гарантии кредитных и валютных рисков, а также информационное, страховое, бухгалтерское, консалтинговое и юридическое сопровождение поставщика.

В зависимости от наличия функции финансирования поставщика факторинговое обслуживание подразделяется на:

- факторинг с уплатой (with service factoring), который включает получение задолженности, принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, уменьшаясь с его ростом;

- факторинг с уплатой и финансированием (with service plus finance factoring) включает выплату поставщику сразу после поставки товаров до 90 % от их продажной цены, при наличии накладных, акцептованных покупателем. Остаток выплачивается после погашения долга. В этом случае фактор устанавливает вознаграждение за риск при авансировании (0,5-1,2 % от суммы долга) в зависимости от общего количества дебиторов, переданных на факторинговое обслуживание. С ростом количества дебиторов риски фактора размываются и комиссия снижается. Также поставщик уплачиваетфФактору плату за использование денежных ресурсов, которая на несколько пунктов выше ставки по кредитам. Размер этой платы зависит от срока оборачиваемости дебиторской задолженности поставщика. В России фактор обычно требует предоставления оригиналов документов по произведенной поставке (счет фактура и товарно-транспортная накладная), взимая незначительную комиссию (порядка 50-70 руб. за с/ф) за регистрацию этих документов. В западной же практике такая составляющая комиссии тоже существует, но часто поставщик присылает в факторинговую компанию электронный файл, содержащий книгу продаж за определенный срок, оригиналы документов по поставкам предоставляются позднее.

В операциях внутреннего факторинга обычно участвуют три стороны поставщик, покупатель и фактор

При покупке счетов факторинговая компания проводит анализ платежеспособности и добросовестности покупателя, ибо риски Фактора связанные с неоплатой счетов относятся именно к покупателю, а не к поставщику. Конечно, фактор производит проверку и поставщика, так как существует риск предоставления им поддельных документов по поставкам, что может повлечь за собой финансовые потери фактора. Во избежание появления “плохих долгов” от покупки некоторых счетов или долгов отдельных покупателей фактор может отказаться, либо предложить соглашение о покупке дебиторской задолженности с правом регресса, то есть обратного требования к поставщику. В этом соглашении оговаривается срок наступления регресса, на какие долги он распространяется, в какой срок и каким образом происходит его исполнение. В России обычно регресс наступает через 30 дней после истечения отсрочки платежа, но Поставщик имеет возможность с согласия фактора продлить отсрочку платежа при наличии объективных трудностей у покупателя. Наличие регресса не сводит риски фактора к нулю, а лишь снижает их. При факторинге с регрессом фактор не берет на себя кредитный риск, то есть риск неплатежа покупателя вообще, а принимает ликвидный риск-риск неоплаты в срок, что происходит гораздо чаще. Российские покупатели не отличаются четкой платежной дисциплиной. Платеж покупателя через 3-5 дней после истечения отсрочки общепринятая практика.

Стоит отметить, что наличие у фактора права регрессного требования к поставщику несколько снижает для него стоимость факторингового обслуживания (приблизительно на 15-20 %), поэтому для поставщика имеет смысл переуступать с правом регресса дебиторскую задолженность надежных покупателей, имеющих хорошую и давнюю кредитную историю, снижая тем самым свои издержки на факторинговое обслуживание.

Факторинг бывает как открытый (disclosed factoring) так и закрытый(undisclosed factoring). При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства перед поставщиком. В случае же закрытого факторинга продавец не хочет раскрывать причин, заставивших его воспользоваться услугами фактора. Дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает перечислять средства поставщику, который в свою очередь индоссирует их в пользу фактора. В настоящее время возможность применения закрытого факторинга в российских условиях ограничена, так как приводит к резкому увеличению рисков фактора. Глава 43 Гражданского кодекса РФ ст. 830 п. 1 гласит: “Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж”. Обычно процедуру уведомления дебитора о переуступке долга фактору берет на себя поставщик, потому что покупатель воспримет это психологически и технологически проще, нежели получив это уведомление от фактора. Некоторые поставщики перед принятием решения о переходе на факторинговое обслуживание беспокоятся о том, что работа фактора может отразиться на их клиентской базе. На самом деле конфликт между клиентом и дебитором в первую очередь невыгоден фактору, потому что его вознаграждение зависит от оборота поставщика. Для покупателя изменяются лишь реквизиты платежного поручения. В современной России факторинг еще не столь распространен как на западе, поэтому некоторые поставщики встречают непонимание со стороны покупателей при подписании уведомлений.

Факторинг-незаменимый финансовый инструмент для новых и небольших компаний, а также для фирм выбравших банковские лимиты кредитования, потому что факторинг-беззалоговая форма финансирования, для которой не нужно наличие кредитной истории.

Итак, рассмотрим преимущества факторинга для поставщика:

- возможность пополнения оборотных средств;

- ускорение оборачиваемости оборотных средств;

- расширение ассортимента, что повлечет приток новых покупателей;

- предоставление более льготных условий оплаты для покупателей;

- рост объема продаж, а значит рост прибыли;

- улучшение структуры баланса-появляется возможность взять кредит, например для расширения производственных мощностей или начала работы с новой группой товаров;

Операцией, близкой к факторингу, является форфейтинг. Однако в отличие от него форфейтинг – однократная операция, связанная с взиманием денежных средств петуем продажи приобретенных прав на товары и услуги. Форфейтинг получил распространение в конце 1950х- начале 1960-х г.г. в связи с развитием международной торговли, требующей увеличение сроков коммерческого кредитования.

Форфейтинг осуществляется по такой схеме: Банк (форфейтор) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу же после поставки товара и сам производит досрочную, полную или частичную оплату стоимости товара экспортеру. В последующем, денежные средства банку-форфейтору в оплату товара перечисляет, уплачивает импортер, покупатель, уведомленный, что оплату за него произвел форфейтор. За досрочную оплату банк-форфейтор взимает с экспортера проценты. По своей сути форфейтинг похож на международный факторинг.

Рациональная организация и контроль за состоянием дебиторской задолженности в современных условиях рыночной экономики играет важнейшую роль в эффективности хозяйственной деятельности организации. От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

В настоящее время в условиях снижения уровня расчетной дисциплины система «неплатежей» ведет к росту дебиторской задолженности, в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения).

Все выше сказанное обусловило выбор темы курсовой работы.

В ходе курсового исследования сделаны следующие основные выводы.

Под дебиторской задолженность понимается право требования организации на поступление финансовых и нефинансовых активов, возникающее из обязательств юридических и физических лиц по договору в ходе хозяйственной деятельности, с целью обеспечения приемлемого уровня финансовой устойчивости.

Дебиторская задолженность, как экономическая категория, обладает рядом классификационных признаков: степень ликвидности, элементный состав, сроки образования и т.д.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Цель анализа дебиторской задолженности - выявление путей оптимизации величины дебиторской задолженности, снижение риска неплатежей или недопустимого увеличения или непогашения задолженности и обязательств, направленное на улучшение платежеспособности и финансовой устойчивости организации.

Анализ дебиторской задолженности может быть проведен в несколько этапов. В работе рассмотрена методика анализа структуры и динамики дебиторской задолженности, оценка ее оборачиваемости и целесообразности формирования; анализ оптимальности величины дебиторской задолженности; Анализ отклонений в процессе контроля выполнения бюджетных показателей дебиторской задолженности.

Для ускорения перевода дебиторской задолженности в иные формы оборотных активов, предприятия, будь это денежные средства или высоколиквидные долгосрочные (краткосрочные) ценные бумаги применяется рефинансирование дебиторской задолженности, в частности – факторинг и форфейтинг.

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Александер, Д. Международные стандарты финансовой отчетности: от теории к практике / Дэвид Александер, Анне Бриттон, Энн Йориссен; пер. с англ. В.И. Бабкина, Т.В. Седова. - М.: Вершина, 2005. - 886 с.

4. Басовский, Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. - М.: ИНФРА-М, 2002 - 239 с. - (Высшее образование)

5. Бланк, И.А. Основы финансового менеджмент / И.А. Бланк. – Киев.: Ника-Центр, 2002. – 720 с.

6. Бланк, И.А. Управление активами и капиталом предприятия / И.А. Бланк. - Киев: Эльга: Ника-Центр, 2003. - 448 с. - («Энциклопедия финансового менеджера»; Вып.2)

7. Бригхэм, Ю. Финансовый менеджмент. Полный курс: в 2 т. Т.2 / Ю. Бригхэм, Л. Гапенски; под ред. В.В. Ковалева. – СПб.: Экономическая школа, 1999. – 497 с.

8. Ван Х. Основы финансового менеджмента / Джеймс К. Ван Хорн, Джон М. Вахович (мл.); пер. с англ. Э.В. Кондуковой [и др.]. - 11. изд. - М.: Вильямс, 2001. - 988 с.

9. Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческой организации / Л.Т. Гиляровская, А.А. Вехорева. – СПб.: Питер, 2003. – 256 с.

10. Григорьева, Е.М. Финансы корпораций: учеб. пособие для студентов, обучающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. М. Григорьева, Е. Г. Перепечкина. - М.: Финансы и статистика, 2006. 285 с. - (Серия Финансы и налоги)

11. Дранко, О.И. Финансовый менеджмент: технологии упр. финансами предприятия: учеб. пособие для студентов вузов, обучающихся по специальностям 060400 (Финансы и кредит), 061100 (Менеджмент орг.), 060800 (Экономика и упр. на предприятии (по отраслям)) / О. И. Дранко. - М.: ЮНИТИ-ДАНА, 2004. - 351 с. - (Профессиональный учебник: Финансы)

12. Ермасова, Н.Б. Финансовый менеджмент: конспект лекций / Н.Б. Ермасова. - 2-е изд., перераб. и доп. - М.: Юрайт: Высш. образование, 2009. – 166 с.

13. Ефимова, О.В. Финансовый анализ. – 4-е изд., перераб. и доп. / О.В. Ефимова М.: Изд-во «Бухгалтерский учет», 2002. – 528 с.

14. Карасева, И.М. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент орг.» / И.М. Карасева, М.А. Ревякина; под ред. Ю.П. Анискина. – М.: ОМЕГА-Л, 2006. – 335 с.

15. Каратуев, А.Г. Финансовый менеджмент: учеб.-справ. пособие / А.Г. Каратуев. - М.: ФБК-пресс, 2001. – 494 с.

16. Ковалев, В.В. Учет, анализ и финансовый менеджмент: учеб.-метод. пособие / В. В. Ковалев, Вит. В. Ковалев. - М.: Финансы и статистика , 2006. – 686 с.

17. Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. - М.: Финансы и статистика, 2006. - 559 с.

18. Ковалев, В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - М.: ТК Велби, Изд-во Проспект, 2006. - 1016 с.

19. Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент, 2001. - №3

20. Кудина, М.В. Финансовый менеджмент: учебное пособие для студентов учреждений среднего профессионального образования, обучающихся по группе специальностей 0600 «Экономика и управление» / М. В. Кудина. - М.:Форум: ИНФРА-М, 2008. - 255 с. - (Профессиональное образование)

21. Лисицына, Е.В. Образовательный курс финансового управляющего / Е.В. Лисицина // Финансовый менеджмент, 2005. - №1

22. Мицек, С.А. Краткосрочная финансовая политика предприятия: учебное пособие / С.А. Мицек. – М.: КНОРУС, 2007. – 248 с.

23. Покаместов, И.Е. Факторинг - комплексное решение для роста Вашего бизнеса / И.Е. Покаместов // Финансовый менеджмент. – 2001 г. - №2

24. Пятов, М.Л. Управление обязательства организации / М.Л. Пятов. – М.: Финансы и статистика, 2004. – 256 с.

25. Хромов, М.Ю. Дебиторка. Возврат, управление, факторинг / М.Ю. Хромов. СПб.: Питер, 2008. – 205 с.

26. Экономический анализ активов организации: учебник / Д.А. Ендовицкий, А.Н. Исаенко, В.А. Лубков [и др.]; под ред. Д.А. Ендовицкого. - М.: Эксмо, 2009. - 606 с. - (Полный курс МВА)

© 2010 Интернет База Рефератов