Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Затраты и себестоимость продукции предприятия ОАО "Корпорация "РОСКА", г. Санкт-Петербург

Курсовая работа: Затраты и себестоимость продукции предприятия ОАО "Корпорация "РОСКА", г. Санкт-Петербург

Министерство высшего и профессионального образования РФ

Новгородский государственный университет имени Ярослава Мудрого

Институт экономики и управления

Кафедра аграрной экономики

Курсовая работа

по дисциплине экономика предприятия

на тему: «Затраты и себестоимость продукции предприятия ОАО « Корпорация «РОСКА», город Санкт-Петербург.

Выполнил:

студентка 2-го курса

группы 0435

Богатова Е. Ю.

Проверил:

Шилинскайте И. А.

Великий Новгород

Содержание

Введение.Экономическая характеристика предприятия г. Санкт – Петербурга ОАО «Корпорация «РОСКА»…………………………………...2

1.Содержание, виды, показатели себестоимости …………………………...3

1.2. Содержание и виды себестоимости ………………………………….….3

1.2 Основные показатели себестоимости ………………………………..….9

2. Затраты на выпуск и реализацию продукции…………………………..14

2.1 Классификация затрат на выпуск и реализацию продукции……...…..14

2.2 Состав и структура затрат, включаемых в себестоимость продукции………………………………………………………………………….…….15

2.3 Группировка затрат по экономическим элементам (смета затрат на производство)………………………………………………………………..……....22

2.4 Группировка затрат по статьям калькуляции……………………...… ..23

2.5 Методы учета затрат……………………………………………….…… 24

3. Планирование себестоимости продукции………………………….…....27

3.1. Способы планирования на предприятии………………………….…….27

3.2 Калькулирование себестоимости продукции……………………….….28

3.3 Расчет себестоимости для определения величины налогооблагаемой прибыли……………………………………………………………………..…42

3.4 Цели и методы планирования…………………………………..….…….51

4. Управление издержками на предприятии с целью их минимизации...63

Выводы и предложения………………………………………………………..65

Список использованной литературы………………………………………..66

Введение

Экономическая характеристика предприятия г. Санкт Петербурга ОАО «Корпорация «РОСКА»

Предприятие ОАО « Корпорация «РОСКА» находящиеся и осуществляющее свою деятельность по адресу Россия 194292, Санкт- Петербург, Промзона «Парнас», 6-й Верхний переулок, д.1, является перспективным и развивающимся производителем молочной продукции. Данный молокозавод является одним из лидирующих предприятий в Ленинградской области по производству молочных и кисломолочных продуктов. Деятельность данного предприятия началась в 1990 году с момента оформления его как юридического лица в городе Санкт–Петербурге.

В настоящее время, данное акционерное общество имеет широкую сеть посредников на всей территории северо-западного региона. Оно сотрудничает с оптовыми торговцам Тверской, Псковской Мурманской и Новгородской областей.

Данное предприятие заслужило репутацию надежного производителя качественной молочной продукции, цены которого являются доступными и конкурентно способными на российском рынке, а продукция сочетает в себе лучшие показатели вкуса и качества.

Предприятие ОАО « Корпорация «РОСКА» производит более 40 наименований молочной и кисломолочной продукции. Многие виды продукции уникальны по составу и обладают профилактическими свойствами, содержат в себе большинство необходимых человеку витаминов (А, В1, В2, D, Е), а также, полноценные белки, жиры, углеводы, неорганические соли. Особенно богаты этими веществами кефиры, биопростокваши и напитки бифидоплюс и биоритм данного производителя. Данный эффект достигается за счет внедрения новейших технологий в процесс производства, одним из которых является использование способности бифидобактерий подавлять патогенные микроорганизмы, а также способности ацидофильных палочек нормализовывать микрофлору кишечника, а также многие другие разработки.

Кроме кисломолочной продукции данное предприятие производит молоко различной жирности, цены которого значительно ниже, чем у новгородских аналогов данной продукции.

ОАО « Корпорация «РОСКА» имеет большой рынок сбыта на территории города Великого Новгорода, почти все магазины, занимающиеся торговлей молочных продуктов, имеют в своем ассортименте продукцию ОАО « Корпорация «РОСКА», так как это качественная и недорогая продукция, отвечающая все российским стандартам качества продукции данного типа.

Таким образом, проанализировав последние годы работы данного предприятия можно сделать вывод, что молокозавод ОАО « Корпорация «РОСКА» является устойчивым рентабельным предприятием на российском рынке, постоянно получившем достаточную прибыль и имеющим дальнейшие перспективы развития по увеличению объемов производства молочной продукции, расширению ассортимента предлагаемой продукции, и повышению рентабельности производства некоторых видов производимой продукции.

Для предприятия ОАО «Корпорация «РОСКА», как и для других предприятий нашей страны в условиях формирования рыночных отношений снижение издержек производства приобретает особую важность. Так как, наряду с повышением качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность клиента банка.

1. Содержание, виды, показатели себестоимости

1.1 Содержание и виды себестоимости

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Себестоимость как экономическая категория тесно связана и со стоимостью. Себестоимость часть стоимости. Она выражает в денежной форме стоимость потребленных средств производства и большую часть стоимости продукта, созданного трудом для себя, предназначаемую для выплаты заработной платы работникам предприятия. Как показатель себестоимость отражает текущие затраты предприятия, выраженные в стоимостном выражении, на производство и сбыт продукции.

С точки зрения общественной значимости и характера формирования затрат различают индивидуальную и общественно необходимую себестоимости, которые выступают, соответственно, как части индивидуальной и общественной стоимости.

Индивидуальная стоимость – это себестоимость, которая складывается на отдельном предприятии. Под общественно необходимой себестоимостью следует понимать себестоимость производства той или иной продукции по отрасли при общественно нормальных условиях производства. Индивидуальная себестоимость может быть выше или ниже отраслевой.

На предприятии различают цеховую, производственную и полную себестоимости. Цеховая себестоимость – это сумма затрат на изготовление продукции в данном цехе. Производственная себестоимость включает все затраты от начальной операции производственного процесса до сдачи готовой продукции на склад. Полная себестоимость включает производственные и коммерческие расходы, т.е. расходы по сбыту продукции.

Различают нормативную, плановую и фактическую себестоимость. Нормативная – это максимально допустимые затраты на производство и сбыт продукции при научно обоснованных нормах расхода и овеществленного труда. Плановая себестоимость может быть выше или ниже нормативной, так как в плановом периоде в связи с достигнутым уровнем развития техники, технологии нормы расхода живого и овеществленного труда могут быть выше или ниже тех, которые предусматривались на стадии составления проекта. Фактическая себестоимость – та, которая сложилась в отчетном периоде.

Для раскрытия роли этого показателя в хозяйственном механизме нужно рассмотреть функции, выполняемые себестоимостью. Первая функция состоит в том, что она является основой простого воспроизводства, формой возмещения потребляемых средств производства и фонда распределения по труду. Аккумулируя в денежной форме текущие затраты предприятия на воспроизводства материально-вещественных факторов производства, т.е. средств производства и фонда распределения по труду.

Второй функцией себестоимости является то, что она выступает денежной формой учета затрат на потребленные элементы производственного процесса. Рациональное ведение хозяйства требует строжайшего учета и контроля труда. Учет и анализ затрат живого и овеществленного труда на производство того или иного продукта позволяют выбирать наиболее рациональные способы производства. Для оптимального обеспечения потребностей расширенного воспроизводства общество должно умело использовать каждый элемент совокупного общественного продукта. Для этого необходимо на каждом предприятии, в отрасли и в целом по народному хозяйству учитывать в отдельности количество необходимых для этого средств производства, величину затрачиваемого в процессе производства живого труда.

Следующая функция себестоимости состоит в том, что она является основой ценообразования.

На предприятиях планируют и учитывают следующие показатели себестоимости:

¨ себестоимость единицы продукции (услуг);

¨ себестоимость товарной, реализованной продукции;

¨ себестоимость сравнимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базисном периоде);

¨ Затраты на один руб. товарной продукции (определяются делением полной себестоимости товарной продукции на ее объем в стоимостном выражении). Данный показатель используется в практике для оценки эффективности текущих затрат. Однако о не отражает эффективности использования всего капитала, собственных средств. Вопросы оценки эффективности производства.

Показатель себестоимости единицы продукции можно широко использовать для сравнения уровня затрат одинаковых изделий на разных предприятиях, что оказывает положительное воздействие на поиск резервов снижения затрат.

При анализе показателей себестоимости продукции в динамике наиболее целесообразно использовать показатель затрат на один рубль товарной продукции, несмотря на все его недостатки, и через этот показатель рассматривать изменение себестоимости по методам исчисления, ценам на сырье, материалы, топливо, тарифам на энергию и грузоперевозки. Следует обратить внимание еще на два показателя себестоимости, которые, к сожалению, очень мало используются в практике. Речь идет о проектной себестоимости изделия и о необходимости планирования себестоимости на единицу полезного эффекта, производительности, мощности.

На современном этапе развития экономики планирование, учет и калькулирование себестоимости не могут осуществляться в отрыве от задачи повышения качества продукции ее потребительной стоимости.

Одним из важнейших условий решения проблемы повышения эффективности общественного производства является ускорение сроков освоения проектных мощностей и других технико-экономических показателей, в том числе себестоимости изделий, машин. Однако при организации материального стимулирования этот важный показатель, как правило, не используется.

В решении задач повышения конкурентоспособности продукции предприятия вместе с повышением ее качества, полезности важная роль принадлежит поиску резервов снижения затрат на производство.

Далее приведена таблица динамики себестоимости на предприятии ОАО « Корпорация РОСКА». Таблица 1.

А также состав и структура наиболее рентабельной товарной продукции ОАО « Корпорация РОСКА». Таблица 2.

Таблица 1 – Динамика себестоимости продукции ОАО « Корпорация РОСКА», руб.

Наименование продукции |

Емкость | Жирность | Тара |

Год 2002 |

2002 г. к . 1998 г., % |

|

1. Молоко «Топленое» 2. Кефир «Парнасский» 3. Кефир «Парнасский» 4. Кефир «Парнасский» 5. Кефир «Парнасский» 6. Кефир «Парнасский» окрошечный 7. Кефир «Парнасский» бифидо 8. Кефир «Дыня» 9. Кефир «Кокос» 10. Кефир «Парнас» 11. Кефир «Парнас» 12. Кефир «Парнас» 13. Напиток «Бифидоплюс» 14. Напиток «Бифидоплюс» 15. Биопростакваша 16. Биопростокваша 17. Ряженка 18. Ряженка 19. Сметана «Парнасская» 20. Сметана «Парнасская» 21. Сметана «Парнасская» 22. Сметана «Парнасская» 23. Сметана «Парнасская» 24. Сырки глазированные ваниль/кокос/ шоколад/орех/карамель 25. Творог мяг.(клуб/цитр) 26. Творог мяг. (абр/клуб/ малина) 27. Твор. масса с курагой 28. Твор. масса с орехом 29. Творж. масса с черносливом 30. Твор. сырок с изюмом 31. Твор. сырок с курагой 32. Твор. сырок с орехом 33. Твор. сырок с черносливом |

1л. 1л. 1л. 1л. 1л. 1л. 1л. 0,5л. 0,5л. 1л. 1л. 1л. 1л. 0,5л. 1л. 0,5л. 1л. 0,5л. 240 гр. 240 гр. 250 гр. 450 гр. 450 гр. 50 гр. 250 гр 250 гр. 250 гр. 250 гр. 250 гр . 100гр. 100гр 100гр. 100гр. |

4% нежир 1% 2,5% 3,2% 2,5% 1% 1% 1% 1% 2,5% 3,2% 2,5% 2,5% 2,5% 2,5% 4% 4% 15% 20% 15% 15% 20% 23% 4% 4% 9% 9% 9% 9% 9% 9% 9% |

бутылка бутылка бутылка бутылка бутылка бутылка бутылка полипак полипак полипак полипак полипак бутылка полипак бутылка полипак бутылка полипак пленка стакан стакан стакан стакан фольга короб стакан пергамент пергамент пергамент пергамент пергамент пергамент пергамент |

13,7 9,35 10,85 11,95 12,00 9,60 10,75 4,35 4,35 7,90 8,80 9,75 11,1 5,4 11,7 5,55 13,30 5,7 7,60 6,37 6,20 12,40 14,65 4,20 10,8 11,15 13,65 13,65 13,65 5,70 5,70 5,70 5,70 |

130% 125% 125% 125% 125% 125% 125% 115% 115% 125% 125% 125% 125% 115% 125% 115% 125% 115% 130% 130% 130% 130% 130% 125% 125% 125% 125% 125% 125% 125% 125% 125% |

1.2 Основные показатели себестоимости

Себестоимость продукции (работ, услуг) может быть определена с помощью нескольких показателей.

Исходным показателем для всех фирм является себестоимость единицы продукции (работ, услуг). Затраты на единицу продукции зависят от объема производства, являются одним из показателей, используемых в обоснование принимаемых управленческих решений. Одним из таких решений является определение цены товара.

Затраты на единицу продукции фирмы определяются из следующего соотношения;

Zi =Szi*qi/Sqi

Zi – средние затраты на единицу продукции;

zi – себестоимость I-го вида продукции;

qi – количество единиц I-го вида продукции.

Себестоимость единицы продукции имеет большое значение в бизнесе. Продукция может быть продуктом (товаром в вещественной форме), работой, услугой.

Система отнесения затрат на изделие (продукт) отражена в бухгалтерском учете.

Более сложна система учета в производственных фирмах; достаточно проста в торгово-посреднических.

Фирмы, занимающиеся оказанием услуг (консалтинговых, юридических и др.), определяют затраты по каждому заказу.

Таблица 3 - Выпуск одного из самых рентабельных видов продукции «Корпорации «РОСКА» и затраты на его производство (Сметана «Парнасская»240 гр., 20% жирн.)

| Предыдущий год | По плану на отчетный год | Фактически за отчетный год | ||

| Себестоимость единицы продукции, руб. | Выпуск, тыс. шт. | Себестоимость единицы продукции, руб. | Выпуск, шт. | Себестомисть единицы продукции, руб. |

|

Z0 |

qпл

|

Zпл |

q1 |

Z1 |

| 6,37 | 3000 | 6,25 | 2800 | 6,48 |

Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА»

Введем следующие обозначения:

Z0 себестоимость единицы продукции за предыдущий период;

qпл –планируемый выпуск продукции

Zпл - фактическая себестоимость единицы продукции;

q1 - фактический выпуск продукции;

Z1- факческая себестоимость единицы продукции.

Для проведения необходимых расчетов воспользуемся данными таблицы 1.

Приведенные данные позволяют выполнить анализ изменения себестоимости единицы продукции и затрат на весь планируемый и фактический выпуск продукции.

При использовании только данных о себестоимости единицы продукции вычисляют следующие относительные показатели:

а) индекс планового задания по изменению себестоимости

Iпл=Zпл/Z0= 6,25/6,37=0,98

Полученный результат означает, что по плану (прогнозу) себестоимость единицы продукции в планируемом периоде должна снизиться: 98,0 – 100,0 = -2%

б) индекс выполнения планового задания по уровню себестоимости единицы продукции

Iвп =Z1/Zпл=6,48/6,25=1,037

Иными словами, фактическая себестоимость единицы продукции в отчетном периоде на 3,7% превышала прогнозируемую (103,7 –100,0);

в)индекс фактического снижения себестоимости единицы продукции в отчетном периоде по сравнению с базисным

Iф=Z1/Z0=6,48/6,37=1,017

Таким образом, фактическая себестоимость единицы продукции в отчетном периоде возросла по сравнению с базисным периодом на 1,7% (101,7 –100,0)

Нетрудно заметить, что полученные индексы образуют взаимосвязанную систему показателей, так как

Iф= iвп*Iпл = 1,037*0,98=1,016

В дополнение к относительным вычисляют и абсолютные показатели, характеризующие отклонения сравниваемых уровней себестоимости единицы продукции данного вида (показатели абсолютной экономии или перерасхода):

а) экономия по снижению себестоимости единицу продукции данного вида, предусмотренная по прогнозу (плану),

Эпл= Zпл-Z0 = 6,25-6,37= - 0,12 руб.;

б) сверхплановое изменение (повышение) себестоимости единицы продукции, отображающее перерасход по издержкам производства,

Эсп= Z1-Zпл = 6,48-6,25=0,23 руб.;

в) фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным ( в данном примере фактическое увеличение издержек)

Эф = Z1-Z0 = 6,48-6,37 =0,11 руб.;

Как и в случае с относительным показателями (индексами), эти показатели образуют взаимосвязанную систему:

Эф =Эпл +Эсп = (-0,12)+0,23= 0,11 руб.;

Наряду с рассчитанными показателями, ориентированными на данные о себестоимости единицы продукции, на практике возникает необходимость в исчислении показателей, учитывающих прогнозируемый и фактически достигнутый объем производства продукции. Заметим, что относительные показатели при выше по данным себестоимости единицы продукции. Видно, например, что индекс планового задания, определенный с учетом, планируемого объема выпуска продукции Zпл * qпл / Z0 * qпл, тождественен индексу

Zпл / Z0. Аналогично обстоит дело и с индексами выполнения плана и фактического изменения себестоимости, хотя они в отличие от индекса планового задания рассчитываются исходя из фактически достигнутого уровня выпуска продукции.

Размер экономии (перерасхода) от изменения себестоимости определяется следующим образом:

а) плановая экономия (перерасход) от изменения себестоимости единицы продукции в расчете на весь ее объем, планируемый к выпуску, составила:

Эпл = (Zпл - Z 0)*q пл = (6,25-6,37)3000 = -360 тыс. руб;

б) сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости о плановой в расчете на весь объем фактически произведенной продукции достигла:

Эсп = (Z1-Zпл)*q1 =(6,48-6,25)2800 = 644 тыс. руб.

в) фактическая экономия (перерасход) в связи с отклонением фактического уровня себестоимости в отчетном периоде от базисного ее уровня в расчете на весь объем фактически произведенной продукции равна:

Эф= (Z1-Z0)*q1=(6,48-6,37)2800 = 308 тыс. руб.

Суммируя теперь общие величины плановой и сверхплановой экономии (перерасхода) в расчете на весь объем фактически произведенной продукции, мы не получим равенства с общей суммой фактической экономии (перерасхода), т.е. Эпл +Эсп =Эф .

В рассматриваемом примере имеем: Эпл + Эсп = (-360) + (644) = +284 тыс. руб., а общая величина фактического перерасхода определена в сумме +308 тыс. руб. Расхождение результата (308-284 =24 тыс. руб.) можно объяснить отклонением фактического выпуска продукции от планового, а также изменением себестоимости единицы продукции по сравнению с плановой (прогнозируемой). Это наглядно видно из следующего расчета:

(Zпл Z0) * (q1 –qпл) = (-0,12)(2800 3000) = 24 тыс. руб.

Таким образом, экономия, ожидаемая от снижения себестоимости продукции по сравнению с ее себестоимостью в базисном периоде (-24 тыс. руб.), целиком потеряна из-за невыполнения планового задания по объему выпуска продукции на 200000 шт.

Если фирма располагает необходимой информацией о себестоимости единицы и объемах производства по нескольким видам продукции, то сводные показатель по всем видам продукции в абсолютном выражении (суммы абсолютной экономии (перерасхода) по всем видам товарной продукции в целом) несложно получить простым суммированием данных, относящихся к отде5льным видам продукции. Однако необходимым условием расчета показателей является наличие сопоставимых данных о себестоимости единицы продукции каждого вида в базисном периоде (Z0), так как иначе разности

Zпл Z 0и Z1 – Z0 не могут быть вычислены. Иными словами, полностью система показателей изменения себестоимости, основанная на данных об уровнях себестоимости единицы продукции, может быть использована на практике только по так называемой сравнимой части производимой продукции (совпадающей по основным качественным характеристикам, как в отчетном, так и в базисном периоде).

Что же касается соответствующих формул, необходимых для расчета общих величин отклонений сравниваемых уравнений себестоимости, то они непосредственно вытекают из только что рассмотренных. Так, для расчета суммы отклонений, предусмотренных в прогнозе (плане), используется формула:

Эпл = S( Zпл –Z0) qпл = S Z плqпл - SZ 0qпл,

Причем правая ее часть удобнее для практического использования, так как не требует суммирования данных по видам продукции и позволяет ограничиться готовыми сводными показателями, имеющимися в учете и отчетности.

Аналогично сверхплановая величина экономии (перерасхода) по всем видам продукции может быть подсчитана по формуле

Эсп = S(Z1 –Zпл)q1 = SZ 1q1 -S Z плq 1,

а общая фактическая величина экономии (перерасхода) – по формуле:

Э = S(Z1 –Z пл)q1 =SZ 1q1 - SZ плq 1.

Понятно, что и в этом случае сумма (Эпл + Эсп) не будет равна суммарной величине фактической экономии (перерасхода) Эф вследствие влияния объемного фактора, который называют фактором сдвигом в ассортименте произведенной сравнимой товарной продукции.

От приведенных выше разностных выражений, исходя из теории подобия, несложно перейти к относительным величинам – индексам изменения себестоимости сравнимой товарной продукции. На практике относительная форма используется чаще всего, так как упрощает прогнозные и плановые расчеты.

Сами же индексы изменения себестоимости сравнимой товарной продукции в удобной для практической расчетов форме имеют следующий вид:

а) индекс планового задания по изменению плановой себестоимости всей товарной продукции по сравнению с базисной ее величиной:

Iпл =S Z плq пл / S Z0 qпл;

б) индекс выполнения плана по изменению себестоимости сравнимой продукции:

Iвп = S Z1 q1 / S Zпл q1

в) индекс фактического изменения себестоимости сравнимой товарной продукции в отчетном периоде по сравнению с базисным:

I = S Z 1q1 /S Z 0q1.

Поскольку произведения индексов планового задания и выполнения плана не равна индексу фактического изменения себестоимости, дополнительно определяют индекс влияния структурных сдвигов в составе сравнимой товарной продукции.

Iстр = I пл* I вп / фI.

В заключение отмечу, что индекс выполнения плана по себестоимости всегда может быть рассчитан не только по сравнимым, но и по всем видам производственной фактически в отчетном периоде товарной продукции, так как вряд ли на практике управляющий (менеджер) примет решение производить продукцию, не располагая нормативной или плановой калькуляцией себестоимости (Zпл), т.е. не имея оснований для прогноза экономической и финансовой эффективности производства такой продукции.

Распространенным показателем себестоимости является показатель затрат на рубль товарной продукции. Этот показатель может применяться в условиях быстрого и постоянного обновления ассортимента продукции (работ, услуг). Рассмотрим методику его применения в планировании и при оценке выполнения плана по себестоимости.

2. Затраты на выпуск и реализацию продукции

2.1 Классификация затрат на выпуск и реализацию продукции

Экономические издержки – понятие более емкое, нежели себестоимость продукции. Себестоимость продукции по своему составу соответствует «бухгалтерским», или так называемым явным издержкам. В связи с этим себестоимость в основном реализует учетную функцию, а издержки - управленческую.

Издержки производства в условиях рыночной экономики за рубежом также имеют множество способов их классификации, которые по своему экономическому содержанию во многом совпадают с принципами классификации затрат в настоящее время в России, но имеют другую терминологию и некоторую особенность в отнесении их к той или иной классификационной группе. Например, все издержки производства делят на две группы — явные и неявные (имплицитные).

Явные издержки — это издержки, принимающие форму прямых денежных платежей поставщикам факторов производства и промежуточных изделий. К явным издержкам относится зарплата рабочих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, оплата транспортных расходов и многое другое.

К неявным (имплицитным) издержкам относятся издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными. Например, фирма использует принадлежащее ей здание, никому ничего за это не платя, экономически реализуя тем самым свое право собственности. При этом она отказывается от имеющейся у нее возможности получения денежных платежей за сдачу этого здания кому-либо в аренду. Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными. Широко используется группировка издержек обращения по принципу постоянные и переменные, что соответствует классификации, принятой в России, хотя есть определенные различия в понимании постоянных и переменных расходов.

2.2 Состав и структура затрат, включаемых в себестоимость продукции

Основными документами, определяющими состав затрат, включенных в себестоимость продукции, являются: «Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатолв, учитываемых при налогообложении прибыли» (от 5 августа 1992 г., 552), Постановление Правительства РФ от 1 июля 1995 г., № 661 « О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке при налогообложении прибыли».

Согласно этим документам, в состав себестоимости продукции (работ, услуг) включаются затраты: непосредственно связанные с производством продукции и обусловленные технологией и организацией производства; на подготовку и освоение продукции; связанные с использованием продукции; с использованием природного сырья (например, рекультивация земель); на обслуживание производственного процесса (проведение ремонтов оборудования, его модернизацию и др.); обеспечение нормальных условий труда и техники безопасности; связанные с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, фильтров и др.); на управление производством (содержание аппарата управления, командировочные расходы, содержание технических средств управления и др.); связанные с подготовкой и переподготовкой кадров; выплаты, предусмотренные законодательством о труде за не проработанное на производстве время (оплата очередных и дополнительных отпусков и др.); отчисления на государственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения, отчисления по обязательному медицинскому страхованию, в негосударственные пенсионные фонды; платежи по обязательному страхованию имущества предприятия; платежи по кредитам банков; налоги, сборы, платежи и другие отчисления.

Особо следует отметить, что в соответствии с Постановлением Правительства РФ № 661 от 1 июля 1995 г. в состав затрат включаются все расходы, независимо от того, в пределах норм, установленных действующим законодательством, или сверх этих норм они фактически произведены (использованы). Следовательно, предприятиям надлежит учитывать и включать в плановую и фактическую себестоимость продукции (работ, услуг) все фактические затраты, связанные с производством и реализацией продукции. Если затраты не связаны с производством и реализацией продукции (на нужды социальной сферы), они в себестоимость продукции не включаются. Для целей же налогообложения прибыли установлен другой порядок. Перерасходы против установленных законодательством действующих лимитов, норм и нормативов не должны уменьшать налогооблагаемую прибыль. Государство при определении налога с прибыли не должно терять в той части прибыли, которая использована на возмещение указанных перерасходов (превышении против норм) и даже допущенных потерь. Поэтому для целей налогообложения прибыли предусматривается корректировка фактически произведенных затрат.

В себестоимость продукции, независимо от утвержденных лимитов, норм и нормативов, в фактически произведенных размерах включаются: затраты на содержание служебного автотранспорта; компенсации за использование для служебных поездок личных легковых автомобилей; затраты на служебные командировки; представительские расходы; плата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров; затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия; расходы на рекламу; амортизационные отчисления на полное восстановление основных производственных фондов.

Но не все расходы, на которые установлены нормы и нормативы, можно относить на себестоимость продукции, а платежи за их превышение списывают за счет прибыли остающейся в распоряжении природопользователей.

В соответствии с постановлением № 661 в состав затрат внесены новые их виды.

Прежде всего следует отметить затраты на создание страховых фондов (резервов). Среди них страховые фонды (резервы) для финансирования расходов, связанных со страховыми рисками, а также связанные со страхованием имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. Установлен и лимит отчислений на эти цели: он не может превышать 1% объема реализуемой продукции (работ, услуг).

Разрешено на себестоимость продукции относить затраты на оплату всех процентов не только по кредитам, полученным в банках, но и по коммерческим кредитам, и не только в рублевом выражении, но и в иностранной валюте. Разрешено включать затраты на оплату процентов по бюджетным ссудам, кроме платежей процентов по ссудам, связанные с приобретением основных средств, нематериальных и иных внеоборотных активов, и по бюджетным ссудам, выданным на инвестиции и конверсионные мероприятия.

Себестоимость продукции, как видим, складывается из затрат, которые разнородны по своему составу, экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации.

Для изучения фактических расходов, планирования и контроля за расходованием средств, изыскания резервов снижения затрат применяется следующая классификация.

Затраты по производству и реализации продукции можно сгруппировать по их экономическому назначению (элементы затрат) и характеру возникновения (статьи Затрат).

По форме связи с процессом производства затраты подразделяются на основные и накладные. Основные непосредственно связаны с изготовлением продукции (сырье, основные материалы, технологическое топливо, заработанная плата производственных рабочих). Накладные расходы связаны с обслуживанием процесса производства, управлением (цеховые, общезаводские, коммерческие).

По методу учета и распределения затрат между видами продукции – на прямые и косвенные.

По характеру зависимости расходов от объема производства – на условно-постоянные и переменные. К переменным относятся затраты, которые увеличиваются или уменьшаются по мере увеличения или уменьшения объема выпуска продукции (сырье, основные и вспомогательные материалы, топливо, энергия на технологические цели, заработная плата производственных рабочих). Условно-постоянные расходы – это расходы, размер которых при изменении объема производства продукции остается постоянным или изменяется в незначительных размерах (расходы, связанные с управлением и обслуживанием производства).

По характеру зависимости от данного предприятия расходы делятся на зависимые и независимые. Зависимые – это нормы расхода сырья, материалов, труда. Независимые – нормы амортизационных отчислений, на социальное и медицинское страхование, отчисления в пенсионный фонд, цены и др.

Наибольшее применение в учете, анализе, планировании себестоимости продукции имеют группировки по элементам и статьям затрат.

Группировка затрат по элементам производится по признаку их экономической однородности. Группировка затрат по статьям определяет функциональную роль затрат в производственном процессе и может быть определена по месту их формирования. Группировка затрат по элементам используется при составлении сметы затрат на производство. Смета затрат является обобщающим документом по себестоимости продукции. Она позволяет определить структуру, объем всех затрат, себестоимость реализуемой валовой, товарной продукции. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элемента:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие расходы.

Так, в целом по пищевой промышленности России материальные затраты в 1 кв. 1997 г., в 1995 и в 1990 гг. соответственно составляли –63,0; 57,4; 68,6%; оплаты труда –11,2; 13,7; 13,0%; отчисления на социальные нужды – 4,2; 4,9; 2,2%; амортизация –8,2; 6,2; 12,1%; прочие расходы –13,4; 17,8; 4,1%

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо энергия и др. Сырье и материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу или являются необходимым компонентом. Покупные материалы и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем дополнительной обработке или сборке-монтажу. Вспомогательные материалы добавляются к основным с целью. Изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное)_ и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.), приобретаемые со стороны, выделяются особо в составе материальных затрат в связи с их важным народнохозяйственным значением. В материальные затраты включаются также расходы на тару, упаковочные материалы, инструмент, запасные части и др.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям стоимости услуг товарных бирж, таможенных пошлин, а также платы за транспортировку сторонним организациям. Из расходов на материальные ресурсы исключается стоимость возвратных отходов – остатков сырья, материалов, полуфабрикатов, теплоносителей, образующихся в процессе производства, которые утрачивают (полностью или частично) потребительские качества исходного ресурса и не могут использоваться по прямому назначению. Возвратные отходы оцениваются в зависимости отвозвожного из использования.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает: заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; надбавки за работу на Крайнем Севере и по районным коэффициентам и другие расходы. Не включаются в себестоимость выплаты работникам предприятий, не связанные непосредственно с оплатой труда; имеющие своим источником средства специальных фондов, целевых поступлений, фондов профсоюзных организаций и др. (материальная помощь, надбавки и единовременные пособия ветеранам труда, оплата путевок на лечение и отдых, дивиденды, выплачиваемые по акциям, компенсации в связи с повышением цен, оплата проезда к месту работы и проч.)

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели. Тарифы страховых взносов ежегодно утверждаются в федеральном законе, принимаемом Государственной думой и одобряемом Советом Федерации. В эту группу затрат в настоящее время включаются четыре вида платежей.

1. Отчисления в Фонд социального страхования Российской Федерации. Тариф страховых взносов установлен в размере 5,4% по отношению к начисленной оплате труда по всем основаниям. Эти взносы формируют, в основном, бюджеты профсоюзных организаций, из которых оплачиваются больничные листы, путевки в санатории, материальная помощь и другие социально-культурные нужды трудового коллектива и отдельных работников.

2. Отчисления в Пенсионный фонд Российской Федерации включаются в себестоимость продукции организациями - роаботодателями в размере 28% (в сельском хозяйстве 20,6%) от начисленного фонда оплаты труда. Индивидуальные предприниматели вносят в этот фонд 5%дохода, полученного от их деятельности, а работающие граждане 1% от заработной платы. Средства фонда используется на выплату всех видов пенсий и пособий пенсионерами и инвалидами.

3. Страховые взносы в Государственный фонд занятости населения Российской Федерации для предприятий-работодателей установлены в размере 1,5% от начисленного фонда оплаты труда. Средства фонда направляются на трудоустройство и помощь лицам, потерявшим работу.

4. Фонд обязательного медицинского страхования формируется из взносов в размере 3,6% от начисленной оплаты труда (из них 0,2% направляется на финансирование учреждений здравоохранения).

Кроме вышеназванных фондов в стране действуют многочисленные негосударственные пенсионные фонды, фонды медицинского страхования, службы трудоустройства и т.п., формирование средств которых имеет другие источники, не относящиеся к себестоимости продукции предприятий.

Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фон6дов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды), а также на стоимость помещений, предоставляемых бесплатно предприятиям общественного питания и медицинского обслуживания трудовых предприятий.

В состав прочих затрат входят разнообразные и многочисленные расходы: налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы, оплата работ по сертификации, вознаграждения за изобретательства и рационализацию и др.

Но группировка расходов по элементам затрат неприменима для решения ряда вопросов, связанных с прогнозированием затрат и контролем за их расходованием. На основе элементной группировки расходов нельзя определить себестоимость единицы продукции, величины общепроизводственных, общехозяйственных, коммерческих расходов. В связи с этим применяется группировка расходов по калькуляционным статьям, которая позволяет определить затраты по месту их происхождения, по видам продукции или работ (услуг), по производственному назначению расходов (ремонт, управление и т.д.).

Номенклатура статей затрат не одинакова по предприятиям. На нее оказывают влияние отраслевые особенности производства продукции (работ, услуг). Состав расходов, включаемых в статьи затрат, отличается от состава расходов по соответствующим элементам. В ряд статей включаются несколько элементов, такие статьи называются комплексными (общепроизводственные, общехозяйственные, Коммерческие).

Основная номенклатура статей:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Комплектующие изделия и покупные полуфабрикаты.

4. Топливо и энергия на технологические нужды. Основная заработная

плата производственных рабочих.

5. Дополнительная заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака ( только по факту).

11. Прочие производственные расходы.

12. Коммерческие расходы.

Технологические, организационные и технико-экономические особенности каждой отрасли промышленности находят отражение в структуре себестоимости продукции данной отрасли.

Структура себестоимости и происходящие в ней изменения отражают в обобщенном виде влияние различных факторов на формирование себестоимости. Под структурой себестоимости продукции понимается соотношение отдельных элементов затрат в общей сумме себестоимости, выраженное в процентах. Показателями этой структуры являются экономические элементы затрат на производство и их удельные веса в итоге затрат, а также соотношение затрат живого и овеществленного труда. Структура себестоимости продукции в различных отраслях промышленности далеко не одинакова, что объясняется технико-экономическими особенностями производства.

Анализ себестоимости продукции должен быть направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов. Особое значение в настоящее время приобретает функционально-стоимостной анализ (ФСА) затрат на производство и реализацию продукции. При проведении этого вида анализа все затраты подразделяется на две группы:

¨ необходимые для выполнения данным изделием его функционального назначения;

¨ излишние затраты, ненужные для выполнения данным изделием его функций (они обусловлены, как правило, несовершенством конструкции, технологии, неправильным выбором материалов, неэффективными методами изготовления и эксплуатации продукции).

Для проведения ФСА необходим коллективный труд специалистов различного профиля, выполняющих отдельные разделы анализа: конструкторов, технологов, экономистов и пр.

ФСА исходит из того, что в производстве любого изделия имеются излишние затраты. Научно-технический прогресс создает условия, при которых затраты, ранее необходимые, со временем перестают быть обязательными и переходят в разряд бесполезных, ненужных. Результатом ФСА должно быть снижение затрат на единицу полезного эффекта, достигаемого путем сокращения затрат при одновременном повышении потребительских свойств изделия; повышение качества при сохранении уровня затрат; уменьшение затрат при сохранении уровня качества; наконец, сокращение затрат при обоснованном снижении технических параметров изделия до их функционально необходимого уровня. Объектом анализа может быть не только изделие в целом, но и его составляющие, а также технологические процессы организации производства и труда. Расходы, включенные в себестоимость производимой продукции, образуют производственную себестоимость валовой продукции. Если в производственной себестоимости учесть (прибавить или вычесть) изменение остатков незавершенного производства, то определим производственную себестоимость товарной продукции.

2.3 Группировка затрат по экономическим элементам (смета затрат на производство)

По методам планирования, учета и распределения затраты классифицируется по экономическим элементам – сметный разрез затрат и по месту их осуществления – группировка по статьям калькуляции. Эта классификация имеет важное теоретическое и практическое значение, так как в соответствии с ее требованиями организуются экономическая деятельность предприятия.

Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В ней собираются затраты по общности экономического содержания, по их природному назначению. Так, по элементу «Оплата труда» показывается весь фонд оплаты труда предприятия вне зависимости от тог, какой категории работников он предназначен: производственным рабочим, служащим или младшему обслуживающему персоналу. Амортизация основных фондов также отражает общую сумму начисленного износа от всех видов основных фондов предприятия: станков, на которых изготавливается продукция; всех видов производственных зданий, в том числе и заводоуправления; грузового и легкового автотранспорта и т.д..

Смета затрат включает следующие элементы:

1. сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия ( за вычетом возвратных отходов);

2. вспомогательные и прочие материалы;

3. топливо со стороны;

4. энергия со стороны;

5. заработная плата основная и дополнительная;

6. отчисления на социальные нужды;

7. амортизация основных фондов;

8. прочие денежные расходы;

В смете отражаются затраты, оплачиваемые поставщиками ресурсов со стороны. Если предприятие само производит какой-то вид ресурсов (сжатый воздух, пар, энергию), то издержки на их производство распределяются в смете по соответствующим элементам затрат ( топливо, заработная плата, амортизация и т.п.)

Классификация затрат по экономическим элементам имеет для предприятия важное значение. Сметный разрез затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финасового плана предприятия; по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершенного производства, списание затрат на непроизводственные счета.

Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место использования затрат (производственный процесс, обслуживание цеха, содержание заводоуправления и т.п.), что не позволяет анализировать эффективность использования затрат, вскрывать резервы их снижения. А главное, на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции в разрезе всего ассортимента, а также каждого наименования, группы, вида. Эти задачи решает классификация затрат по статьям калькуляции.

2.4 Группировка затрат по статьям калькуляции.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и и.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные материалы;

3. топливо на технологические цели;

4. энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. отчисления на социальные нужды по заработной плате производственных рабочих;

8. расходы на содержание и эксплуатацию оборудования;

9. расходы на подготовку и освоение нового производства;

10. цеховые расходы;

Цеховая себетосимость

11. общепроизводственные расходы;

12 .потери от брака;

Производственная себестоимость товарной продукции

13. внепроизводственные расходы;

Полная себестоимость товарной продукции.

В приведенной классификации первые семь затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др. В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В смотав цеховых расходов включаются затраты на управление цехов основного производства: заработная плата це хового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку задний и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и др. «Общепроизводственные расходы» направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и проч., имеющих общепроизводственное назначение. Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

2.5 Методы учета затрат

Методы учета затрат на производство и калькулирования себестоимости продукции классифицируются по следующим направлениям: по отношению к технологическому процессу — позаказный, попередельный; по объектам калькуляции — деталь, узел, изделие, процесс, производство, заказ; по способу сбора информации, обеспечивающему контроль за затратами (способу предварительного контроля) — нормативный метод.

В индивидуальном и мелкосерийном производстве при изготовлении редко повторяющихся изделий, опытных и экспериментальных образцов продукции, а также выполнении ремонтных и других работ и услуг широкое распространение получил позаказный метод калькулирования себестоимости продукции и учета затрат на производство. При данном методе объектом учета и калькуляции выступает отдельный производственный заказ, выдаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Себестоимость заказа определяется суммой всех затрат производства со дня открытия заказа, а себестоимость изготовляемого изделия определяется путем деления общей величины затрат на число выпущенных изделий. Плановая калькуляция себестоимости составляется на основе норм материальных и трудовых затрат на единицу продукции, заказа и цен, действующих на момент приема заказа или фактического начала работ с учетом их возможной корректировки, если период изготовления заказа продолжительный.

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в таких отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько самостоятельных фаз обработки переделов. Каждый передел представляет собой законченную фазу обработки сырья, т. е. полуфабрикат собственного производства, который может быть реализован на сторону другим предприятиям. Этот метод калькуляции применяется в металлургии, текстильной, деревообрабатывающей отраслях промышленности. Плановая калькуляция по статьям затрат составляется не только на конечный продукт, но и на каждый передел в отдельности.

Особое значение при организации учета затрат на производство и планирование, себестоимости продукции имеет выбор метода сбора информации о затратах на производство, например нормативный метод учета производственных затрат. Этот метод способствует решению целого ряда задач:

• снижению трудоемкости и материалоемкости изделий, сокращению

потерь рабочего времени;

• внедрению новой техники и технологии производства;

• совершенствованию технического нормирования;

• применению прогрессивных форм организации труда.

В основе нормативного метода калькулирования себестоимости продукции лежит целая система норм и нормативов, которая включает: федеральные нормативы, отраслевые нормативы, местные (областные, городские, районные) нормативы, нормативы предприятия. Федеральные нормативы являются едиными для предприятий на всей территории России — нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное страхование и другие. Местные нормативы действуют в отдельных регионах страны норматив затрат на содержание находящихся на балансе предприятия объектов жилья и социально-культурной сферы, норматив единого целевого сбора на нужды муниципальной милиции, благоустройства города,

социальную защиту населения и уборку территории города и другие. Отраслевые нормативы применяются в масштабах отдельных отраслей или по группам предприятий (малые предприятия, акционерные общества). Нормативы предприятия — это нормативы, разработанные непосредственно самим предприятием и используемые ими для целей калькулирования себестоимости продукции - нормы расхода сырья, материалов, норматив отчислений в ремонтный фонд и другие.

Составление плановой себестоимости работ, отпуск материалов на рабочие места, оплата труда рабочих за выполненные работы производится на основе текущих, действующих в настоящее время норм (в течение каждого отчетного периода). На их основе можно ежемесячно составлять нормативные калькуляции по деталям, узлам, изделиям. Плановые нормы предприятия (квартальные или годовые) разрабатываются на основе действующих в настоящее время норм с учетом эффективности от внедрения организационно-технических мероприятий, предусмотренных планом технического развития и совершенствования организации производства на предприятии, и роста цен.

При сопоставлении фактически произведенных затрат с плановыми (текущими) нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрипроизводственные резервы, разрабатываются новые нормативы затрат на следующий отчетный период. В связи с этим появляется необходимость в организации учета изменения плановых (текущих) норм затрат на единицу продукции. Нормы могут изменяться при внедрении новой технологии, реализации рационализаторских предложений, при повышении качества конструкции, деталей, узлов, а также при сокращении технологических операций и замене традиционных материалов другими. Эти изменения фиксируются в специальных документах с указанием причин и инициаторов (виновников) изменений, статей затрат, цехов, номеров технологических операций, узлов, деталей. Извещения об изменении норм должны оформляться: технологическим отделом — по расходу материалов; планово-экономическим отделом — по изменению цен на материальные ресурсы; отделом труда и зарплаты — по изменениям норм времени, выработки, обслуживания и расценок службой главного энергетика — по изменениям норм расхода топлива, всех видов энергии; конструкторским отделом — по изменениям применяемости деталей, узлов, полуфабрикатов. Изменение норм вносится в технологическую и техническую документацию в момент поступления извещения, а в плановую калькуляцию — на начало следующего после получения извещений месяца. Причины изменений группируются в разрезе технико-экономических факторов: повышение технического уровня производства; улучшение организации производства, труда и управления;

изменение объема и структуры производства; отраслевые факторы производства.

При нормативном методе учета затрат на производство предприятия разрабатывают плановую, нормативную и отчетную калькуляции. По составу статей затрат они должны соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. Контроль за применением установленных в производстве норм при изготовлении продукции осуществляется благодаря строго установленной документации по оформлению затрат по нормам, по отклонениям от них и по изменениям норм.

При нормативном методе учета затрат по одним документам производится отпуск материалов, сырья, топлива, начисляется заработная плата по установленным нормам затрат (это так называемые лимитно-заборные карты, наряды). По другим — отпуск ценностей со склада, начисление заработной платы в случае превышения действующих норм (требования, наряды с отметкой «отклонения от норм» или доплатные листы на заработную плату). Эти документы должны быть подписаны должностными лицами, контролирующими процесс производства — главным инженером, начальником цеха. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

3. Планирование себестоимости продукции

3.1. Способы планирования на предприятии.

Себестоимость продукции является одним из важных показателей, характеризующих эффективность работы предприятия. В ней находят отражение качественные изменения в технике, технологии, организации труда и производства. Выступая в роли важнейшего экономического инструмента измерения уровня издержек производства, себестоимость продукции служит исходной базой формирования цен, прибыли, всех финансовых показателей работы предприятия. Планирование себестоимости необходимо для выявления резервов роста рентабельности производства; выбора и обоснования наиболее эффективных направлений капитальных вложений; определения оптимальных вариантов специализации производства на предприятии и внедрения новой техники; установления экономически оправданных границ повышения качества продукции.

Планирование себестоимости продукции на предприятии в условиях действующих нормативных актов правительства включает в себя калькулирование себестоимости продукции, расчет себестоимости для определения величины налогооблагаемой прибыли. Предприятия перестали планировать снижение себестоимости по технико-экономическим факторам, составлять традиционную плановую смету затрат на производство в связи с резким спадом производства (в 2—3 раза), отсутствием надежных постоянных заказчиков.

В настоящее время на западе появились разлличные прграммы отрицающие планирования, вот некоторые из них.

Широкое распространение на западе получила система контроллинг, т. е. система управления прибылью предприятия. Она представляет собой совокупность методов оперативного и стратегического управления, учета, планирования, анализа, контроля. Контроллинг отрицает необходимость планирования и учета всех затрат на производство и сбыт, целесообразность калькулирования полной себестоимости. Он базируется на так называемой системе учета «директкостинг» — разделение общих затрат по признаку их взаимосвязи с производством и калькулирования на этой основе неполной, ограниченной себестоимости по объектам калькулирования. Эта себестоимость включает в себя только прямые затраты или переменные, т. е. зависимые от изменения объемов производства затраты. Она может калькулироваться на основе производственных расходов, непосредственно связанных с изготовлением данной продукции, даже если они носят косвенный характер. Остальные виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки или валовой прибыли.

Колебание объема производства и реализации в условиях рыночной экономики, увеличение доли постоянных затрат в их общем объеме существенно сказывается на поведении себестоимости изделий, а значит и на их прибыли. Система «директкостинг» обеспечивает товаропроизводителей быстрой и достаточно точной информацией в части прямых, переменных затрат на изготовление изделия и его реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Вместе с тем надо не идеализировать эту систему калькулирования неполной себестоимости, а определить в национальных бухгалтерских стандартах основные принципы, которыми предприятия должны руководствоваться при выборе того или иного варианта организации учета затрат. Предприятиям надо постепенно предоставить свободу в решении вопросов, связанных с калькулированием себестоимости, при строгом соблюдении условий включения в нее затрат, которые могут быть отнесены на себестоимость в соответствии с действующим законодательством. Вопросы калькулирования себестоимости, распределения косвенных расходов составляют коммерческую тайну предприятия и они должны решаться каждым предприятием самостоятельно.

3.2 Калькулирование себестоимости продукции

Планирование себестоимости продукции путем разработки калькуляции отдельных изделий или реализованной продукции основано на расчетах с помощью плановых норм прямых затрат на изготовление продукции и распределении косвенных расходов, не связанных непосредственно с конкретным изделием. Цель калькулирования себестоимости продукции состоит в установлении уровня цеховой, производственной и полной себестоимости единицы продукции, определении задания по снижению себестоимости продукции вследствие плановых изменений технико-экономических факторов производства.

Для расчета себестоимости продукции методом калькулирования предварительно определяют размер всех производственных затрат по их экономическому содержанию и сфере возникновения в виде отдельных специальных смет: цеховых затрат, производственных затрат, затрат по освоению новых видов продукции в целом по предприятию. Суммы средств, установленные в сметах затрат по вспомогательным цехам, распределяются по цехам-потребителям пропорционально объему указанных услуг и затем переносятся на себестоимость продукции этих цехов-потребителей. В основных цехах, учитывая различный характер связей косвенных затрат с объемом изготовляемой продукции, составляют две сметы: на затраты, связанные с работой и содержанием оборудования, и смету цеховую, включающую все затраты, кроме связанных с оборудованием. Эти сметы используются при определении себестоимости изделий и составлении общего свода затрат на производство

Для предприятий действующими нормативными документами предусмотрено два основных варианта учета затрат и калькулирования себестоимости продукции. Первый вариант является традиционным, так называемый полный калькуляционный, когда затраты делятся на прямые (непосредственно связанные с производством данного конкретного вида продукции) и косвенные (не связанные непосредственно с конкретной продукцией, а обусловленные процессами организации, обслуживания производства и управления им). Косвенные расходы распределяются между объектами калькуляции пропорционально определенной базе и определяется полная себестоимость продукции. Первый вариант обеспечивает большую детализацию учета и калькулирования затрат и его часто применяют крупные и средние предприятия.

Традиционный вариант калькулирования в настоящее время имеет определенные разновидности, вытекающие из некоторых особенностей учета затрат на производство продукции. Обычно главной отличительной особенностью является более укрупненный вариант учета затрат, калькулирования себестоимости продукции, когда затраты делятся на общепроизводственные, которые включают традиционные цеховые расходы, и расходы на содержание и эксплуатацию оборудования, и общехозяйственные, включающие все общезаводские расходы. При этом общепроизводственные-общехозяйственные и коммерческие расходы распределяются на конкретные виды продукции и, следовательно, определяется в итоге полная себестоимость продукции. В отдельных отраслях промышленности в номенклатуру статей могут вноситься изменения, предусмотренные отраслевыми инструкциями по планированию, учету, калькулированию себестоимости продукции.

Второй вариант учета и калькулирования себестоимости продукции является новым для российских предприятий и предусматривает разделение всех затрат на производственные и периодические. Производственные затраты обусловлены протеканием производственного процесса и могут быть как прямыми, так и косвенными, но обязательно величина их должна зависеть от изменения объемов производства. Периодические затраты связаны с длительностью отчетного периода, собираются на бухгалтерском счете «Общехозяйственные расходы» и не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции. Таким образом, второй вариант позволяет определить только неполную себестоимость продукции, как при системе «директкостинг», но обеспечивает значительное снижение трудоемкости учета, его упрощение и часто используется на небольших предприятиях.

При втором варианте калькулирования полная себестоимость рассчитывается периодически в зависимости от целей управления. В то же время на большинстве предприятий малого бизнеса вообще отсутствует система калькулирования продукции, так как они ведут «котловой» учет затрат. Такой учет возможен в связи с тем, что по всем видам деятельности таких малых предприятий установлена одна и та же ставка налога. При этом издержки производства за отчетный период собираются на дебете бухгалтерского учета 20 «Основное производство». Однако как только появится достаточное количество конкурентов, когда заработают реальные рыночные механизмы, руководителям предприятий понадобится информация о себестоимости по видам продукции, тогда возникнет необходимость разделения затрат на прямые и косвенные, а также необходимость расчета затрат управленческим операциям. Вместе с тем все вопросы калькулирования себестоимости продукции, распределения косвенных затрат должны решаться малыми предприятиями самостоятельно.

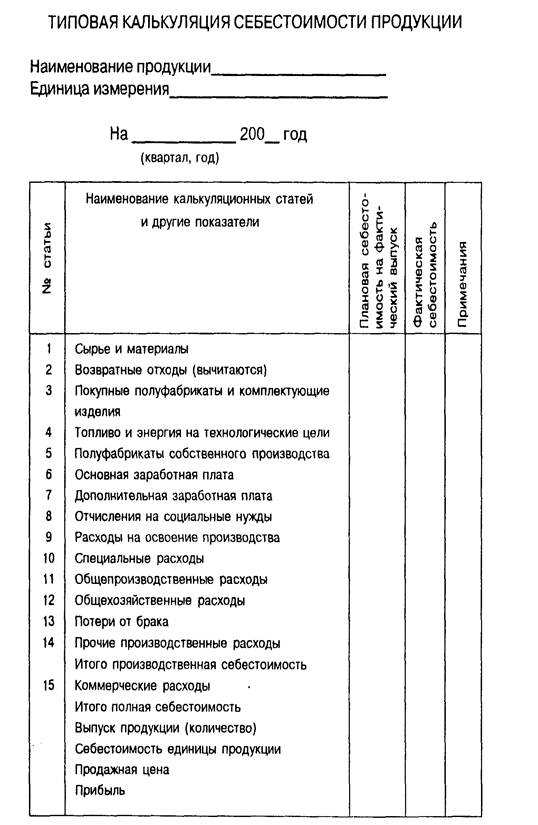

В соответствии с «Методическими рекомендациями по планированию и учету себестоимости продукции в машиностроении», разработанными Управлением бухгалтерского учета, отчетности и контроля Министерства экономики РФ, калькуляцию себестоимости продукции предлагается составлять по следующей форме (табл.2).

Методические рекомендации по планированию и учету себестоимости продукции в пищевой промышленности (далее «Методические рекомендации») разработаны в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 с учетом изменений, внесенных постановлениями Правительства Российской Федерации от 01.07.95 г. № 661, от 20.11.95 г. № 1133, от 14.10.96 г. № 1211, от 22.11.96 г. 1387, от 11.03.97 г. № 273, от 27.05.97 г. № 509, от 31.12.97 г. № 1672, от 05.09.98 г. № 1048 и от 11.09.98 г. № 1095.

Методические рекомендации предназначены для предприятий пищевой отрасли независимо от форм собственности и организационно-правовых форм. Они могут применяться также (полностью или частично) на предприятиях других отраслей экономики, выпускающих промышленную продукцию и (или) выполняющих работы промышленного характера, при учете себестоимости указанных продукции и работ, с учетом их отраслевых особенностей.

Таблица 4. –Типовая калькуляция себестоимости продукции.

На предприятии « Корпорация «РОСКА» применяется немного измененная форма калькуляции Таблица 5 и Таблица 6.

Таблица 5 - Калькуляция себестоимости продукции на ОАО « Корпорация «РОСКА ». Вариант1

| Статьи расходов | Сумма, тыс. руб. |

|

Содержание аппарата управления, цеха. Итого: в том числе: основная и дополнительная зарплата персонала управления, цена и отчисления на социальные нужды материально-техническое обеспечение аппарата управления Зарплата прочего цехового персонада (служащие, вспомогательные рабочие-комплектовщики, кладовщики) Амортизация роборудования, зданий, сооружений, транспортных средств Ремонт и содержание оборудвание, зданий, сооружений, транспортных средств, итого в том числе: стоимость материалов на хозяйственный нужды услуги вспомогательных цехов на содержание и эксплуатацию зданий Прочие общепроихводственные расходы Расходы на охрану труда Износ малоценных и быстроизнашивающихся предметов Всего: |

237,8 142,8 95,0 250,0 117,1 997,1 420,0 577,1 264,8 62,0 6,1 1934,9 |

Таблица 6 - Калькуляция себестоимости подукции на ОАО « Корпорация «РОСКА ». Вариант 2

| Наименование статей расхода | Сумма, тыс. руб. |

|

1. Расходы на управление предприятием, итого: в том числе: расходы на содержание административно-управленческого аппарата расходы на содержание служебных легковых автомобилей ремонт основных фондов расходы на содержание сторожевой охраны содержание прочего общезаводского персонала амортизация зданий, сооружений и инвентаря общезаводского назначения производство испытаний, опытов, содержание общезаводских лабораторий подготовка кадров расходы по охране труда прочие общехозяйственные расходы 2. Налоги, сборы и прочие обязательные отчисления, итого: земельный налог в том числе: налог на пользование дорогами услуги банку за операции транспортный налог отчисления по обязательному страхованию имущества Всего: |

1492,8 250,5 25,6 270,0 100,4 220,4 440,9 65,8 12,0 17,2 90,0 140 48,1 62,9 8,7 9,6 10,7 1632,8 |

(Примечание: Полученные данные (всего расходов) соотносятся с выпуском определенного вида продукции, по рентабельности данного вида продукции определяется его продажная цена и определяется прибыль, планируемая для получения от данного вида продукции. В данные сметы расходов на предприятии ОАО «Лактис» не включаются статьи на сырье и материалы, так как для различных видов продукции они значительно отличаются, по количественным и качественным характеристикам, а самое главное по их стоимости)

Если предприятие, кроме выпуска пищевой продукции и выполнения работ промышленного характера, занимается другими видами деятельности (научно-исследовательские и опытно-конструкторские работы, строительство, сельское хозяйство, торговля и др.), то по таким видам деятельности применяются соответствующие отраслевые инструкции и методические указания (рекомендации).

Методические рекомендации являются базой для планирования и бухгалтерского учета затрат, включаемых в себестоимость продукции (работ, услуг), определения финансовых результатов от реализации продукции (работ, услуг), составления бухгалтерской и статистической отчетности, а также при согласовании с покупателями (заказчиками) цен на реализуемую продукцию (работы, услуги).

Настоящие Методические рекомендации применяются с учетом утвержденных в ряде отраслей промышленности отраслевых особенностей состава затрат, включаемых в себестоимость продукции (работ, услуг), согласованных с Министерством экономики Российской Федерации и Министерством финансов Российской Федерации, других нормативных актов по вопросам бухгалтерского учета затрат на производство и себестоимости продукции (работ, услуг).

Стоимость материальных ресурсов формируется исходя из фактических затрат предприятия на приобретение за исключением НДС, а именно: из цен их приобретения, наценок, комиссионных вознаграждений, таможенных пошлин, стоимости услуг товарных бирж, затрат по заготовке и доставке до места их использования, включая расходы по страхованию, затраты по оплате процентов по кредитам поставщиков (коммерческий кредит) и т. п. затраты. Если материалы приобретаются за наличный расчет, то в стоимость включается налог с продаж. Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, полуфабрикатов, образующиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного сырья. При этом к возвратным отходам не относятся остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха в качестве полноценного материала для производства других видов продукции. Возвратные отходы оцениваются либо по пониженной цене исходного материального ресурса, если отходы могут быть использованы для основного производства, но с повышенными затратами или пониженным выходом готовой продукции, либо по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного сырья.

«Положение по бухгалтерскому учету в Российской Федерации», утвержденное Минфином РФ от 15 июня 1998 г. № 2511, разрешает предприятиям с 1999 г. определять фактическую себестоимость материальных ресурсов, списываемых на производство, одним из следующих методов оценки запасов: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени закупок (метод ФИФО), по себестоимости последних по времени закупок (метод ЛИФО). Методы оценки «ФИФО» и «ЛИФО» предусмотрены международными бухгалтерскими стандартами. Метод оценки «ФИФО» означает: «первая партия на приход — первая в расход», т. е. он основан на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки: ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца.

Метод оценки «ЛИФО» означает: «последняя партия на приход первая в расход». Он основан на допущении, что ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних в последовательности по времени закупок. В условиях высокой инфляции метод «ФИФО» ведет к занижению себестоимости, а метод «ЛИФО» в тех же условиях завышает себестоимость.

Предприятие имеет право выбрать другой вариант отражения на счетах процесса заготовления и приобретения материалов, устанавливая так называемые «учетные цены на материалы» - цены, удобные для текущего учета материальных ценностей, которые рассчитываются и устанавливаются обычно на базе средне заготовительных: с включением в них сумм транспортно –заготовительных расходов или средне покупной стоимости материалов. Эти цены могут быть широко использованы в плановой калькуляции.

Затраты на тару и упаковку учитываются самостоятельно в тех случаях, когда цены на них установлены особо, сверх цены на материальные ресурсы. В тех случаях, когда стоимость тары включена в цену материалов, из общей суммы материальных затрат исключается стоимость тары по цене ее возможного использования или реализации.

Траспортно-заготовительные расходы учитываются в калькуляции самостоятельной строкой, если имеют значительный удельный вес в затратах на производство данной продукции, в остальных случаях подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, материальные затраты и другие).

В статью «Покупные полуфабрикаты и комплектующие изделия» включается стоимость приобретаемых со стороны полуфабрикатов и изделий (деталей, уздов, блоков, заготовок в черновом и обработанном виде)., использованных для укомплектования готовой продукции предприятия и требующих затрат труда по их обработке и (или) сборке.

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды расходуемых в процессе производства продукции топлива и энергии (как получаемых со стороны, так и вырабатываемых самим предприятием) на технологические цели.

К ним, в частности относятся расходы на:

¨ топливо для плавильных агрегатов в литейных цехах, нагрева металла в кузнечно-штамповоцных, прессовых и других цехах;

¨ получение сжатого воздуха, кислорода и холода для технологических нужд и т. п.;

¨ топливо и энергию, расходуемых в соответствии с установленным технологическим процессом на испытание изделий;

¨ пар, горячую и холодную воду, сжатый воздух, кислород, холод, расходуемых на технологические нужды.

Стоимость топлива и энергии для технологических целей относится на себестоимость отдельных изделий при помощи сметных ставок.

Статья «Полуфабрикаты собственного производства» применяется при полуфабрикатном варианте учета, когда изготовленные в каждом цехе (подразделении) полуфабрикаты учитываются по фактической себестоимости и оцениваются по нормативной цеховой себестоимости. Они учитываются на балансовом счете 21 «Полуфабрикаты собственного производства » и передаются другим цехам (складу) по этим внутризаводским ценам.

В статье «Основная заработная плата» планируется и учитывается основная заработная плата производственных рабочих, начисленная за работы, непосредственно связанные с изготовлением продукции и включаемая в ее себестоимость в качестве прямых расходов.

В состав основной заработной платы производственных рабочих включаются: