Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Затраты на производство и реализацию продукции

Курсовая работа: Затраты на производство и реализацию продукции

Планирование себестоимости производства и реализации продукции предприятия. Источники финансирования затрат на производство и реализацию продукции. Финансово-экономические рычаги снижения себестоимости продукции.

Введение

Производство любого товара требует затрат, которые в силу своей относительной редкости имеют определённые цены. Количество какого-либо продукта, который фирма стремиться предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет производиться на рынке, с другой. Себестоимость - важнейший показатель эффективного использования производственных ресурсов.

Затраты играют большую роль в деятельности организации. Цель учета затрат на производство и калькуляции себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств.

Цель курсовой работы состоит в изучении формирования и планирования затрат на производство и реализацию продукции на предприятии.

Для реализации этой цели предполагается решение следующих задач:

Рассмотреть основные моменты планирования себестоимости производства и реализации продукции предприятия;

Дать характеристику источникам финансирования затрат на производство и реализацию продукции;

Охарактеризовать финансово-экономические рычаги снижения себестоимости продукции

Данная курсовая работа состоит из двух частей.

В курсовой работе рассмотрены: сущность, понятие, назначение себестоимости производства и реализации продукции и ее роль в процессе планирования.

1. Теоретические ОСНОВЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

1.1. Планирование себестоимости производства и реализации продукции предприятия

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. Производство обусловлено взаимодействием трех основных факторов - рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих расходов: во-первых, для обеспечения непрерывного производственного процесса необходима закупка материальных ресурсов, в результате чего формируются входящие расходы; во-вторых, хозяйственные средства расходуются непосредственно в процессе переработки материально-производственных запасов для изготовления продукции и ее продажи - на заработную плату работников, стоимость израсходованных на изготовление продукции предметов труда, амортизацию средств труда, занятых в производстве, обслуживание производства и управление (заработная плата обслуживающего и управленческого персонала, стоимость предметов труда, израсходованных на общепроизводственные и общехозяйственные нужды (отопление, освещение, уборку помещений и т.п.), амортизация зданий и хозяйственного инвентаря цехов и общехозяйственных сооружений и др.).

Затраты на производство и реализацию продукции представляют собой совокупность выраженных в денежной форме расходов предприятий на производство и реализацию продукции (работ, услуг). Они обеспечивают непрерывность производства и создают условия для реализации продукции.

По экономическому содержанию они выражают затраты общества, поскольку производство ведется в интересах общества, а продукция производится как непосредственно общественный продукт. Затраты различны по составу и структуре в зависимости от отраслевой принадлежности предприятий. Также они классифицируются по способу отнесения на себестоимость, связи с объемом производства, степени однородности.

В зависимости от способа отнесения на себестоимость продукции они делятся на:

- прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (сырье, основные материалы, заработная плата производственных рабочих и др.);

- косвенные - связанные с производством разнообразных изделий, которые нельзя отнести на себестоимость определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, заработную плату инженерно-технических работников и др.).

Они включаются в себестоимость с помощью специальных методов, определенных отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости.

В зависимости от связи затрат с объемом производства выделяют:

- условно-постоянные расходы – это расходы величина которых существенно не меняется при увеличении или уменьшении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, заработную плату управленческого персонала, амортизационные отчисления, расходы на административно-хозяйственные нужды и др.);

- условно-переменные расходы величина, которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную заработную плату производственному персоналу и др.).

По степени однородности затраты подразделяются на:

-элементарные;

-комплексные.

Элементы имеют единое экономическое содержание независимо от их назначения. Цель группировки по элементам – выявить затраты на производство продукции по их видам (материальные затраты, амортизационные отчисления и т.д.). Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство продукции.

Комплексные затраты включают несколько элементов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими затратами являются общезаводские расходы, потери от брака, расходы по содержанию и эксплуатации оборудования и др.

Все затраты на производство и реализацию продукции составляют полную себестоимость.

Состав затрат, включаемых в себестоимость продукции (работ, ус-луг) в настоящее время определяется постановлением правительства.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

По экономическому содержанию затраты, включаемые в себестоимость продукции (работ, услуг) группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

1.Материальные затраты включают в себя:

стоимость покупных сырья и материалов, топлива; основных вспомогательных материалов; комплектующие изделия и полуфабрикаты; тару; запчасти для ремонта; МБП и прочие затраты.

Стоимость материальных ресурсов складывается из цен их приобретения.

2. Затраты на оплату труда включают в себя: выплату заработной платы; выплату премий; вознаграждения по итогам работы за год; компенсирующие и стимулирующие выплаты; стоимость бесплатного питания; единовременное вознаграждение за выслугу лет; оплату учебных отпусков; оплату труда внештатных сотрудников и другие выплаты, включаемые в фонд оплаты труда.

В затраты на оплату труда не включаются: расходы на оплату труда в виде премий выплачиваемых за счет специальных средств; целевые поступления; материальная помощь; беспроцентные ссуды на улучшение жилищных условий; оплата дополнительных отпусков женщинам воспитывающих детей; надбавки к пенсиям; дивиденды по акциям; подписки и приобретения товаров для личных нужд работников; оплата проезда к месту работы; оплата путевок, экскурсий, путешествий; другие затраты производимые за счет прибыли остающейся в распоряжении предприятия.

3.Отчисления на социальные нужды включают отчисления в: фонд обязательного социального страхования; Пенсионный фонд; Государственной фонд занятости населения (в настоящее время упразднен); Фонд обязательного медицинского страхования.

4. Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации. Если предприятие работает на условиях аренды, то в данном разделе приводятся амортизационные отчисления на полное восстановление по собственным и арендованным основным фондам.

Прочие затраты включают: некоторые виды налогов; отчисления в страховые фонды (резервы); вознаграждения за изобретения и рацпредложения; затраты на командировки; оплату услуг связи; плату за аренду; амортизацию по нематериальным активам, отчисления в ремонтный фонд и др.

Затраты, связанные с капитальными вложениями, учитываются отдельно от текущих затрат - например, затраты на приобретение основных средств возмещаются постепенно путем включения в затраты на производство проданной продукции части их стоимости в виде амортизационных отчислений. В затраты на производство продукции включаются:

1) предпроизводственные, единовременные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

2) производственные затраты:

- непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов на производство продуктов труда и др.);

- на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды и стоимость материальных ресурсов, израсходованных на работу оборудования и др.);

- связанные с управлением производством (например, оплата труда начальников цехов с относящимися к ней отчислениями на социальные нужды);

- управленческие и коммерческие расходы (затраты периода): общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, и др.);

- расходы на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-разгрузочных работ, транспортировку продукции, рекламу).

Управленческие и коммерческие расходы (затраты периода) являются накладными, т.е. не относятся к затратам, напрямую связанным с производством продукции. В зависимости от разработанной в организации учетной политики эти затраты могут либо включаться, либо не включаться в себестоимость продукции, что соответствует международной учетной практике.

Затраты на производство продукции (работ, услуг) и их продажу, а также на приобретение и продажу товаров относятся к расходам на обычные виды деятельности. Операционные, внереализационные и чрезвычайные расходы считаются прочими расходами, состав которых также регламентируется ПБУ 10/99 (п. 11, 12, 13).

Общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности установлены Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н).

Согласно статье 253 (Расходы, связанные с производством и реализацией)

главы 25 НК РФ расходы организации подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Главой 25 НК РФ определено понятие расходов, применяемых для целей налогообложения. Согласно статье 252 расходами признаются обоснованные и документально подтвержденные затраты (в случаях, предусмотренных статьей 265 Кодекса, - убытки), осуществленные (понесенные) налогоплательщиком.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией (статья 253), и внереализационные расходы (статья 265).

Под экономическим элементом затрат принято понимать экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг).

Данная классификация затрат применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Эта группировка является единой и обязательной для всех отраслей хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Однако классификация затрат по экономическим элементам не позволяет определить себестоимость отдельных видов продукции, а также установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергию на предприятии используют как в технологическом процессе, так и для освещения офиса предприятия и т.д. Также в технологическом процессе электроэнергию расходуют на изготовление изделий в разных количествах: на одно изделие больше, на другое меньше.

Для решения этих задач применяют классификацию затрат по статьям затрат.

Классификация затрат по статьям калькуляции, позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Перечень статей затрат и их состав определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости. Предприятия могут вносить изменения в типовую номенклатуру затрат в соответствии с особенностями своей деятельности.

Типовая номенклатура статей затрат:

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

Топливо и энергия на производственные цели;

Заработная плата производственных рабочих;

Отчисления на социальные нужды;

Расходы на подготовку и освоение производства;

Потери от брака;

Общепроизводственные расходы;

Прочие производственные расходы;

Общехозяйственные расходы;

Коммерческие расходы.

Первые 10 статей затрат образуют производственную себестоимость. Сумма всех 12 статей составляет полную себестоимость производства и реализации продукции (работ, услуг).

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений [15].

Планирование затрат на производство и реализацию продукции важно прежде всего для определения оптимальной ценовой политики предприятия. Необходимым условием при этом является раздельное планирование переменных и постоянных затрат и определение наиболее экономичного размера производственных запасов.

При стабильной экономической ситуации планирование переменных затрат не представляет особого труда и осуществляется двумя взаимодополняющими методами:

По эмпирическим нормам расхода на единицу продукции;

По фактическим данным за истекший период о себестоимости продукции.

Установление нормы переменных затрат на единицу выпускаемой продукции позволяет определить суммарный объём затрат на объём выпуска. При стабильной стоимости переменных затрат их общая величина может быть определена по формуле:

С=Н*В,

где С - планируемая сумма переменных затрат в денежном выражении;

Н - норма затрат на единицу продукции в денежном выражении;

В - плановый объём выпуска в натуральном выражении.

Если на момент планирования можно опираться на фактические данные отчётного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

С=Сф*Впл/Вф,

где Сф – фактическая сумма переменных затрат в отчётном периоде;

Впл – плановый объём выпуска в натуральном выражении;

Вф – фактический объём выпуска в отчётном периоде в натуральном выражении.

Если в отчётном периоде соблюдались нормы расхода на единицу продукции, то плановая величина переменных затрат, рассчитанная по первому методу, будет идентична плановой величине переменных затрат, рассчитанных вторым методом. Положительная разница между плановой величиной переменных затрат, рассчитанных на базе отчетных данных, и плановой величиной затрат, рассчитанных на основе норм расхода, свидетельствует о перерасходе в отчётном периоде. Отрицательная разница говорит об экономии и соответственно сигнализирует руководству предприятия о возможности пересмотра норм расхода [15].

Если при планировании переменных затрат предприятие должно иметь представление о будущем выпуске продукции, то при фактическом производстве какая-либо корректировка производственной программы не скажется при прочих равных условиях на росте или снижении переменной составляющей себестоимости, поскольку изменения не затрагивают установленных норм расходов.

Постоянные расходы существенно не меняются при уменьшении или увеличении объёма выпуска продукции, изменяется лишь их относительная величина на единицу произведенной продукции.

Итак, при планировании постоянных затрат предприятие должно решать следующие задачи:

Определение необходимого объёма выпуска и реализации продукции, при котором достигается окупаемость постоянных и переменных затрат.

Расчёт необходимой величины постоянных затрат и сопоставление их с реальными производственными возможностями.

Для определения минимального объёма выпуска продукции, ниже которого производство продукции становится нерентабельным, используют показатель порога рентабельности, который определяется по следующей формуле:

Постоянные затраты

![]() Порог рентабельности =

Порог рентабельности =

Выручка от _ Переменные затраты

реализации в относительном выражении

В отечественной практике все затраты на производство и реализацию продукции по их экономическому содержанию планируются по элементам затрат. Группировка затрат по элементам имеет огромное значение в финансовом планировании, определении взаимоотношений с бюджетом. В рамках внутрифирменного планирования она необходима для целей финансового управления. С получением выручки восстанавливаются производственные запасы в форме текущих активов для обеспечения непрерывного процесса производства. Планирование затрат по элементам осуществляется с помощью сметы затрат на производство.

С планированием затрат по товарному выпуску связано планирование затрат на реализованную продукцию. Плановая величина затрат на реализованную продукцию определяется по формуле:

Зр = Онп + Стп – Окп ,

где Зр – затраты на реализованную продукцию по полной плановой себестоимости;

Стп – плановая полная себестоимость товарного выпуска;

Онп – остатки готовой нереализованной продукции по фактической производственной себестоимости на начало планового периода;

Окп – остатки готовой нереализованной продукции по плановой производственной себестоимости на коней планового периода.

Плановый период должен совпадать с отчётным (год, квартал), что позволяет предприятию прогнозировать предстоящие налоговые выплаты и соответственно обеспечивать предстоящие обязательные платежи необходимыми денежными ресурсами. Состав остатков готовой продукции зависит от метода учёта выручки от реализации продукции на предприятии. Если моментом реализации считается фактическая отгрузка продукции и выписка платёжных документов, то остатки нереализованной продукции на начало планового периода совпадает с фактическими складскими запасами готовой продукции. Оценка остатков на начало планового периода осуществляется по фактической производственной себестоимости отчётного периода.

Однако роль финансовой службы не ограничивается планированием и корректировкой себестоимости выпускаемой продукции. Большое значение имеет работа по формированию производственных запасов, необходимых для обеспечения производства продукции заданного объёма.

Хранение и перевозка запасов связаны с дополнительными денежными затратами. Дополнительный ущерб возникает при угрозе устаревания продукции и потери прибыли на капитал. Поэтому важно определить объём запасов, при котором полученная экономия и выгода превышает дополнительные затраты и ущерб от их содержания.

В развитых рыночных странах для определения наиболее экономичного размера заказа на приобретение материальных запасов широко используется формула Уилсона:

![]() ,

,

где З – оптимальный размер заказа; Р – расход запаса; С – стоимость выполнения заказа; В – время расхода заказа.

Если необходимые запасы могут быть заказаны и получены без задержки, то для поддержания бесперебойного производственного процесса предприятию необязательно иметь запасы на весь планируемый объём производства, достаточно, как в нашем примере иметь запас на 10 дней.

Однако для размещения заказа, как правило, необходимо какое-то время. Если, например, время доставки заказа составляет 2 дня, то предприятие должно разместить свой заказ через 8 дней после поставки предыдущего.

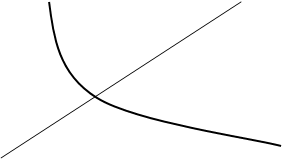

Представим оптимальный размер заказа графически (рис. 1.1).

Издержки

![]()

![]()

![]()

![]() Издержки хранения

Издержки хранения

Х

Размер заказа

Рис. 1.1. Наиболее экономичный размер заказа

Точка Х показывает оптимальный размер заказа, который минимизирует общие издержки, связанные с запасами. Справа от этой точки снижение затрат на выполнение заказа оказывается меньше, чем дополнительные расходы по содержанию запасов.

На практике нельзя достоверно определить точный спрос на товарно-материальные ценности.

Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.[15]

1.2. Источники финансирования затрат на производство и реализацию продукции

Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 (Расходы. Группировка расходов) НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика. Таким образом, в гл. 25 НК РФ понятие "расходы" определяется иначе, чем в ПБУ 10/99 "Расходы организации". В результате при сопоставлении бухгалтерского и налогового учета речь идет не о том, что какие-то расходы, зарегистрированные в бухгалтерских регистрах, признаются для целей налогообложения, а остальные - нет, как это было до принятия гл. 25 НК РФ. В настоящее время в двух этих информационных системах используются различные определения такого базового учетного объекта, как расходы [2].

В налоговом учете приняты следующие критерии признания расходов (таблица 1.1).

Таблица 1.1

Критерии признания расходов для целей налогообложения прибыли

| Критерий | Формулировка |

| Экономическая оправданность | Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме |

| Денежная оценка | |

| Надлежащее документальное оформление | Под документально подтвержденными расходами понимаются затраты, удостоверенные документами, оформленными в соответствии с законодательством РФ |

| Принадлежность к коммерческой деятельности | Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода |

Критерий экономической оправданности в настоящее время не имеет исчерпывающего определения. Каждая организация самостоятельно оценивает экономическую целесообразность тех или иных бизнес-инициатив, финансово-хозяйственных операций.

Однако произведенные расходы можно учесть в целях налогообложения прибыли, если они:

- обоснованны (то есть экономически оправданны);

- подтверждены документами, оформленными в соответствии с законодательством РФ;

- произведены для осуществления деятельности, направленной на получение дохода;

- не упомянуты явно в ст. 270 НК РФ, содержащей перечень расходов, не учитываемых при налогообложении.

Эти требования к расходам закреплены в ст. 252 НК РФ. И именно они являются основным источником споров между налогоплательщиками и налоговыми органами.

Больше всего споров возникает в связи с экономическим обоснованием тех или иных затрат. Одни и те же затраты для одной организации могут быть экономически обоснованными, а для другой - нет. Например, расходы на доставку работников к месту работы. Если организация находится в центре города рядом со станцией метро, то такие расходы трудно признать экономически обоснованными. Если же организация находится в таком районе, куда общественный транспорт не ходит, то картина совершенно меняется, и расходы на доставку работников становятся экономически обоснованными.

Налоговый кодекс РФ не только выдвигает условия признания расходов, но и требует отражать их в налоговом учете в определенной группировке. Причем для разных групп расходов устанавливается различный порядок признания.

Основания для группировки изложены в п. 2 ст. 252 НК РФ: расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика должны подразделяться на расходы, связанные с производством и реализацией, и внереализационные расходы.

Все расходы, связанные с производством и (или) реализацией, подразделяются на четыре элемента:

1) материальные затраты;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

На основании ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией включаются обоснованные затраты на осуществление деятельности непосредственно не связанной с производством и (или) реализацией. Это расходы на содержание арендованного имущества, на выплату процентов по заемным средствам (в пределах норм), на выпуск и обслуживание ценных бумаг, отрицательные курсовые и суммовые разницы, отчисления в резервы по сомнительным долгам, расходы на ликвидацию и консервацию объектов, и другие обоснованные расходы.

Кроме того, на основании п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде.

Таким образом, можно сделать следующие выводы.

Во-первых, исчисление налоговой базы следует начинать с определения выручки от реализации товаров, работ, услуг, которая, будучи уменьшена на величину обязанности по косвенным налогам, представляет собой доходы, которые в свою очередь, будучи уменьшены на величину расходов, трансформируются в прибыль.

Во-вторых, необходимо учитывать наличие Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль (ПБУ 18/ 2002)" суть которого сводится к определению базы по налогу на прибыль с помощью бухгалтерского учета.

Основным документом, которым необходимо руководствоваться при формировании себестоимости продукции на предприятии, является Положение по бухгалтерскому учету 10/99 «Расходы организации».

Данное положение рассматривает себестоимость продукции, и порядок формирования финансовых результатов, учитываемых при налогообложении прибыли [7].

В себестоимость продукции включаются стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. п.), часть стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, затраты на производственные услуги сторонних организаций. Расходы на оборудование рабочих мест специальными устройствами, по обеспечению специальной одеждой, обувью, созданию шкафчиков для спец одежды, сушилок, комнаты отдыха и других условий, предусмотренных специальными требованиями, относятся на себестоимость. Многие из этих затрат можно планировать и учитывать в натуральной форме, т.е. в килограммах, метрах, штуках и т.д. Однако, чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому измерителю, т.е. представить в денежном выражении [16].

Дополнительно в себестоимость промышленной продукции включаются: отчисления на социальное страхование (пропорционально заработной плате), проценты за банковский кредит, затраты по поддержанию основного капитала в работоспособном состоянин, премиальные выплаты, предусмотренные положениями о премировании на предприятиях и другие затраты [18].

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. В таком порядке финансируются, например, затраты на рекламу, представительские расходы, подготовку и переподготовку кадров на договорной основе с учебными заведениями, затраты на командировки, связанные с производственной деятельностью, затраты на компенсацию за использование для служебных поездок личных легковых автомобилей, платежи за выбросы (сбросы) загрязняющих веществ в природную среду и др.

В себестоимость выпускаемой продукции включаются не все издержки предприятия. Так, например, не включаются расходы непромышленных хозяйств (детские сады, поликлиники, общежития, школы, клубы и т.п., находящиеся на балансе предприятия), затраты на мероприятия по охране здоровья и организации отдыха, затраты непосрведственно не связанные с участием работников в производственном процессе, единовременные материальные поощрения работников не включаются в себестоимость продукции и осуществляются за счет средств, выделяемых на социальные нужды из прибыли [13].

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

1.3. Финансово-экономические рычаги снижения себестоимости продукции

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда - бюджета.

В «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)» указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на е производство и реализацию». Приведённое определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную себестоимость, а с учётом затрат по реализации продукции - полную себестоимость промышленной продукции.

В этих условиях снижение себестоимости в производственной стадии является оптимизационной задачей, которая в общем виде может быть описана системой следующих уравнений

åСiNi®min

åКiNi<=Kл

å tiNi<=Рл

ågmiNi<=Gм.л.

åNi=Nпр.i

где i - вариант технологии и организации производства (i=1,2,...,n);

Сi-себестоимость единицы продукции;

Ni-количество изделий данного варианта;

Кi-удельные показатели капиталовложений (фондоемкости);

ti-трудоемкость единицы продукции;

gmi-удельный расход материала;

Кл ,Рл ,Gм.л.- лимит капитальных вложений, численности работающих, материалов;

Nпр.i-заданный объем производства i-изделий.

В уровне и динамики себестоимости отражаются все стороны деятельности предприятия, производственных и промышленных объединений, научных и проектных организаций. Такая комплексная проблема требует системного подхода и единого управления снижением себестоимости.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются [14].

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. [10].

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Целесообразно различать резервы плановые и не используемые в плане. Плановые резервы состоят в создании оптимального уровня резервов, обеспечивающих надежное функционирование производственной системы в условиях возможных сбоев, новых возникающих задач (например, полное использование в плане производственной мощности, создание запасов). Следует предусмотреть плановые резервы разной «глубины» использования - первоочередные и, если требуется, дополнительно привлекаемые. Так, следует иметь запасные части для аварийного ремонта оборудования, а если ремонт задерживается, то может использоваться плановая обходная технология. Резервы должны учитывать гибкость производства.

В зависимости от сроков и условий обнаружения и приведения в действие неиспользуемых в плане резервов они разделяются на перспективные и текущие. Перспективные основные резервы лежат в результатах фундаментальной и прикладной науки, в открытиях и изобретениях, вносящих принципиальные изменения в производство. Поэтому необходимо хорошо организованная и патентная информация. Для использования перспективных резервов требуется время, взаимосвязанные мероприятия разных подразделений, капитальные вложения. Хорошим средством реализации перспективных резервов являются комплексные целевые программы. Текущие резервы выявляются на основе сопоставления результатов деятельности с планом, предыдущем периодом и на основе сравнительного анализа работы предприятий. К текущим резервам относится ликвидация узких мест, сокращение потерь рабочего времени, простоев оборудования, брака. Использование текущих резервов не требует крупных средств и должно непрерывно осуществляться в процессе управления производством. Дополнительные возможности для использования текущих резервов открываются на основе применения в управление экономико-математических методов и ЭВМ, особенно при постановке и решении оптимизационных задач.

По месту выявления и использования можно различать резервы на стадии конструирования (проектирования), внутрипроизводственные отраслевые.

Уровень себестоимости в основном определяется во время конструирования. Выбор конструктивных решений может производиться только по экономическому критерию – приведенным затратам и на основе развитого экономического мышления. Важна организация технологического контроля конструкции, с тем чтобы обеспечить возможность применения прогрессивных методов обработки. Технологический контроль должен вестись не обезличено, а с учетом конкретных особенностей будущего завода – производителя. Оправдался метод функционально-стоимостного анализа (ФСА), выявляющего резервы снижения себестоимости на стадии проектирования.

Факторы снижения себестоимости - это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экономическому эффекту в зависимости от того, в каких условиях и с какой распространенностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку , поскольку оно отображено в изменении отдельных показателей . Такие показатели называются факториальными в отличии от показателей сводных, отражающих итоговое изменение результата под влиянием факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономических явлений нельзя, как правило, придать каждой причинно следственной связи свой показатель, учитывающий только ее действие. По факториальному показателю не всегда можно судить о том, вследствие изменения каких причин произошло изменение результата. Одна и та же причина может изменять разные факториальные показатели, и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие. Границы детализации факториальных показателей должны выбираться так, чтобы соответствовать по возможности группе определенных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин, распределением их совокупного действия и устранением повторного счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных направлений действия факторов, с тем, чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться следующая группировка факторов снижения себестоимости продукции:

Повышение технического уровня производства: внедрение новой прогрессивной технологии, механизации и автоматизации производственных процессов; совершенствование применяемой техники и технологии производства ; улучшение использования и применения новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства.

Совершенствование организации производства и труда: развитие специализации производства; улучшение его организации и обслуживание; улучшение организации труда; совершенствование управлением производством и сокращение затрат на производство; улучшение использования основных фондов; улучшение материально-технического снабжения и использования материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь; прочие факторы, повышающие уровень организации производства.

Изменение объема и структуры продукции: относительное уменьшение условно-постоянных расходов и амортизационных отчислений; изменение структуры продукции; повышение качества продукции.

Объекты снижения себестоимости - это те виды затрат, по которым достигается экономия. Для увязки мероприятий по снижению себестоимости с планом и учетом целесообразно определять объекты затрат по принятой классификации элементов затрат и статьям калькуляции.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке [8].

Планируемый размер снижения себестоимости определяется на основе следующих расчетов (таблица 1.2).

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле:

Эабс.ср.т.п = NniCbi - NniCni.

Таблица 1.2

Расчет влияния ТЭФ на снижение себестоимости продукции

| Факторы | Способы исчисления | Условные обозначения | ||

| 1. Повышениетехнического уровня | ||||

| Снижение себестоимости продукции за счет экономии сырья, материалов и других предметов труда | 1. Методом прямого расчета |

Эм - сумма экономии от снижения себестоимости по этому фактору; Н0 и Нп - нормы расходов предметов труда на единицу продукции до и после внедрения соответствующего мероприятия (по отчету и плану); Ц0 и Цп - цена по отчету и по плану; N - количество единиц продукции, выпускаемых с момента проведения мероприятий до конца планируемого периода |

||

| 2. Методом использования показателей материалоемкости товарной продукции |

d0 и dп - отношение стоимости основных и вспомогательных материалов к выпуску товарной продукции до и после внедрения мероприятий; ТП - объем товарной продукции планового периода; |

|||

| 3. Индексным методом |

Эмi - экономия от снижения себестоимости на элементе материальных затрат; Iмi - индекс изменения норм расхода на данный вид материальных затрат;; Iцi - индекс изменения оптовых цен на данный вид сырья, материалов т топлива; IN - индекс роста выпуска товарной продукции; d0 - удельный вид затрат данного вида предметов труда в отчетном году в стоимости товарной продукции |

|||

| Снижение себестоимости продукции за счет роста производительности труда в результате внедрения новой техники и прогрессивной технологии | 1. Индексным методом |

Эм - сумма экономии от снижения себестоимости по данному фактору; Iз - индекс роста средней заработной платы производственных рабочих в планируемом периоде; Iпр.т - индекс роста производительности труда производственных рабочих в планируемом периоде; IN - индекс роста объема товарной продукции; dз - удельный вес заработной платы с начислениями производственных рабочих в себестоимости товарной продукции в отчетном году |

||

| 2. Методы определения снижения трудоемкости единицы продукции |

toi, tni - трудоемкость единицы продукции в нормочасах до и после внедрения мероприятий; чoi, чni - среднечасовая тарифная ставка рабочего до и после внедрения мероприятий; Вс - средний процент дополнительной заработной платы для данной категории рабочих; Г - установленный процент отчислений на социальное страхование Nп - количество изделий, изготавливаемых в плановом периоде; Эз - сумма экономии от снижения себестоимости по этому фактору |

|||

| 3. Методом исчисления высвобождения работников, находящихся на повременной оплате труда |

Р - число высвобождающихся рабочих; Зср - среднемесячная заработная плата данной категории рабочих; Г - установленный процент отчислений на социальное страхование; m - число месяцев с момента внедрения мероприятий до конца года |

|||

| 2. Изменение объема выпуска продукции | ||||

| Изменение объема выпуска продукции | 1. Методом исчисления относительной экономии на условно-постоянных расходах |

Эусп - экономия на условно-постоян-ных расходах; Пусп - сумма условно-постоянных расходов; Тв - процент увеличения объема производства в планируемом году в сравнении с отчетным годом |

||

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

Sср.т.п = Эабс.ср.т.п . 100,

NniCbi

где Эабс.ср.т.п - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода; n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Эабс.т.п = Зтнб - ЗтппТП .

100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’т.п):

S’т.п= Зтпб - Зтпп . 100,

Зтпб

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.; Зтпп - то же, в плановом периоде; ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте.

ГЛАВА 2 РАСЧЕТНЫЕ ТАБЛИЦЫ

2.1 Расчеты для составления баланса доходов и расходов промышленного предприятия

Первым этапом в процессе составления баланса доходов и расходов финансового плана) промышленного предприятия является расчет затрат на производство и продажу продукции. Для этого необходимо заполнить табл.1 «Смета затрат на производство продукции».

Таблица 1

Смета затрат на производство продукции

общества с ограниченной ответственностью

|

№ стр. |

Статьи затрат | Всего на год |

в т.ч. на 4 квартал |

| 1 | 2 | 3 | 4 |

| Материальные затраты (за вычетом возвратных отходов) | 9650 | 2413 | |

| Затраты на оплату труда | 16800 | 4200 | |

| Амортизация основных фондов* | 3673 | 918 | |

| Прочие расходы - всего, | 7132 | 1773 | |

| в том числе: | |||

| а) уплата процентов за краткосрочный кредит | 87 | 22 | |

| б) налоги, включаемые в себестоимость,* | 6741 | 1675 | |

| в том числе: | |||

| социальный налог (35,6%)* | 5981 | 1495 | |

| прочие налоги | 760 | 180 | |

| в) арендные платежи и другие расходы | 304 | 76 | |

| Итого затрат на производство* | 37255 | 9304 | |

| Списано на непроизводственные счета | 425 | 106 | |

| Затраты на валовую продукцию* | 36830 | 9198 | |

| Изменение остатков незавершенного производства | -155 | -39 | |

| Изменение остатков по расходам будущих периодов | -27 | -7 | |

| Производственная себестоимость товарной продукции* | 37012 | 9244 | |

| Расходы на продажу | 1215 | 308 | |

| Полная себестоимость товарной продукции* | 38227 | 9552 | |

| Товарная продукция в отпускных ценах (без НДС и акцизов) | 81250 | 20310 |

Стоимость основных фондов, на которые начисляется амортизация на начало года 22420. Плановый ввод в действие основных фондов составляет

в II квартале – 5200, в III квартале –10450

Плановое выбытие основных фондов составляет в IV квартале –9890

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) – 2780.

Средневзвешенная норма амортизационных отчислений –14,5%

Пояснение к расчетам таблицы 1:

1. Величина амортизируемых отчислений (п.3)определяется по данным таблицы 2 (3673 и 918).

2. Итого затрат на производство определяется суммированием всех экономических элементов затрат.

Сначала определим социальный налог (35,6%) от затрат на оплату труда (п. 2)

16800*35,6% = 5981 (всего)

4200*35,6% = 1495 (на 4й кв.)

Получаем налоги, включаемые в себестоимость:

всего: 5981 + 760 = 6741

на 4й кв.:1495 + 180 = 1675

Прочие расходы всего:

на год: 87 + 6741 + 304 = 7132

на 4й кв.: 22 +1675 + 76 = 1773

Итого затрат:

на год: 9650 +16800 + 3673 + 7132 = 37255

на 4й кв.: 2413 + 4200 + 918 + 1773 = 9304

3.Затраты на валовую продукцию определяется как разница итоговой суммы затрат на производство и суммы затрат, списанных на непроизводственные счета.

На год: 37255 – 425 = 36830

на 4й кв.: 9304 – 106 = 9198

4. Для определения производственной себестоимости товарной продукции затраты на товарную продукция корректируются на величину изменения остатков незавершенного производства и расходов будущих периодов.

Увеличение этих остатков (+) – уменьшает производственную себестоимость товарной продукции, а уменьшение (-) – увеличивает.

На год: 36830 +155 + 27 = 37012

на 4й кв.: 9198 + 39 + 7 = 9244

5. Полная себестоимость товарной продукции представляет собой сумму производственной себестоимости и внепроизводственных (коммерческих) расходов.

На год: 37012 + 1215 = 38227

на 4й кв.:9244 + 308 = 9552

Данные к расчету амортизационных отчислений на основные производственные фонды к смете 2

Стоимость основных фондов, на которые начисляется амортизация на начало года — 22 420 тыс. руб.

| февраль | май | август | ноябрь | |

| Плановый ввод в действие основных фондов, тыс. руб. | 5200 | 10450 | ||

| Плановое выбытие основных фондов, тыс. руб. | 9890 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) — 2780 тыс. руб. Средневзвешенная норма амортизационных отчислений

Для варианта 2.2=14,5

Таблица 2

Расчет плановой суммы амортизационных отчислений и ее распределение

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. | Стоимость амортизируемых основных производственных фондов на начало года | 22420 |

| 2. | Среднегодовая стоимость вводимых основных фондов | 6517 |

| 3. | Среднегодовая стоимость выбывающих основных производственных фондов | 824 |

| 4. | Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) | 2780 |

| 5. | Среднегодовая стоимость амортизируемых основных фондов (в действующих ценах) - всего | 25333 |

| 6. | Средняя норма амортизации | 14,50% |

| 7. | Сумма амортизационных отчислений - всего | 3673 |

| 8. | Использование амортизационных отчислений на вложения во внеоборотные активы | 918 |

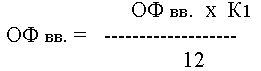

Пояснения к расчетам таблицы 2:

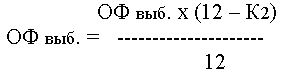

1.Расчет среднегодовой стоимости вводимых основных фондов (п.2) определяется по формуле:

, где ОФ вв. - стоимость вводимых

в эксплуатацию основных фондов в плановом периоде;

, где ОФ вв. - стоимость вводимых

в эксплуатацию основных фондов в плановом периоде;

К1 – количество полных месяцев до конца года, начиная с месяца, следующего за месяцем, в котором объект вводится в эксплуатацию.

При поквартальном планировании исходят из того, что объект вводится или выбывает в среднем месяце квартала.

2. Расчет среднегодовой стоимости выбывающих из эксплуатации основных фондов в плановом периоде определяется по формуле:

, где ОФ выб. - стоимость

выбывающих из эксплуатации в плановом периоде основных фондов;

, где ОФ выб. - стоимость

выбывающих из эксплуатации в плановом периоде основных фондов;

К2 - количество полных месяцев с начала года до месяца, следующего за месяцем, в котором объект выбывает из эксплуатации.

3. Среднегодовая стоимость амортизируемых основных фондов (п. 5) определяется по формуле:

ОФ = ОФ н. + ОФ вв. – ОФ выб. - ОФ п. ам.,

где ОФ н – стоимость основных фондов предприятия на начало планового периода;

ОФ вв. – среднегодовая стоимость вводимых в эксплуатацию основных фондов в плановом периоде;

ОФ выб. – среднегодовая стоимость выбывающих из эксплуатации в плановом периоде основных фондов.

ОФ п. ам. – среднегодовая стоимость полностью амортизируемых основных фондов (п. 4).

4. Сумма амортизационных отчислений (п.7) определяется умножением среднегодовой стоимости амортизируемых основных фондов (п. 5) на среднюю норму амортизации (п.6).

5. Амортизационные отчисления являются целевым источником финансирования капитальных вложений, поэтому в полном объеме направляются на эти цели (п. 8).

Таблица 3

Данные к расчету объема реализации и прибыли

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. | Фактические остатки нереализованной продукции на начало года: | |

| 2. | а) в ценах базисного года без НДС и акцизов | 2430 |

| 3. | б) по производственной себестоимости | 1460 |

| 4. | Планируемые остатки нереализованной продукции на конец года: | |

| 5. | а) в днях запаса | 9 |

| 6. | б) в действующих ценах (без НДС и акцизов) | 2031 |

| 7. | в) по производственной себестоимости | 924 |

| Прочие доходы и расходы | ||

| Операционные доходы | ||

| 8. | Выручка от продажи выбывшего имущества | 8200 |

| 9. | Доходы, полученные по ценным бумагам (облигациям) | 2860 |

| 10. | Прибыль от долевого участия в деятельности других предприятий | 3001 |

| Операционные расходы | ||

| 11. | Расходы по продаже выбывшего имущества | 4900 |

| 12. | Расходы на оплату услуг банков | 120 |

| Внереализационные доходы | ||

| 13. | Доходы от прочих операций | 18321 |

| Внереализационные расходы | ||

| 14. | Расходы по прочим операциям | 12460 |

| 15. | Налоги, относимые на финансовые результаты | 2279 |

| 16. | Содержание объектов социальной сферы – всего, | 1820 |

| в том числе: | ||

| 17. | а) учреждения здравоохранения | 800 |

| 18. | б) детские дошкольные учреждения | 730 |

| 19. | в) содержание пансионата | 290 |

| 20. | Расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1000 |

Пояснение к расчетам таблицы 3

Для определения планируемых остатков нереализованной продукции на конец года используется методика расчета норматива оборотных средств по готовой продукции:

Ок.г. = ОВ *N ,

где ОВ – однодневный выпуск товарной продукции;

N – норма запаса в днях.

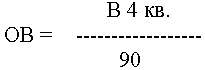

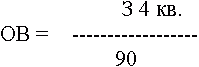

Для расчета однодневного выпуска продукции в действующих ценах берется выпуск товарной продукции за 4й кв. (т.1 п.18) и делится на число дней в квартале (90):

Однодневный выпуск продукции по производственной себестоимости определяется делением производственной себестоимости товарной продукции (З) за 4й квартал (т.1 п.15) на число дней в квартале (90):

Таблица 4

Расчет объема реализуемой продукции и прибыли

|

№ стр. |

Показатели | Сумма, тыс. руб. |

| 1. | Фактические остатки нереализованной продукции на начало года: | |

| 2. | а) в ценах базисного года без НДС и акцизов | 2430 |

| 3. | б) по производственной себестоимости | 1460 |

| 4. | в) прибыль | 970 |

| 5. | Выпуск товарной продукции (выполнение работ, оказание услуг): | |

| 6. | а) в действующих ценах без НДС и акцизов | 81250 |

| 7. | б) по полной себестоимости | 38227 |

| 8. | в) прибыль | 43023 |

| 9. | Планируемые остатки нереализованной продукции на конец года: | |

| 10. | а) в днях запаса | 9 |

| 11. | б) в действующих ценах без НДС и акцизов | 2031 |

| 12. | в) по производственной себестоимости | 924 |

| 13. | г) прибыль | 1107 |

| 14. | Объем продаж продукции в планируемом году: | |

| 15. | а) в действующих ценах без НДС и акцизов | 81649 |

| 16. | б) по полной себестоимости | 38763 |

| 17. | в) прибыль от продажи товарной продукции (работ, услуг) | 42886 |

Пояснение к расчетам таблицы 4

1. Пункт 2 и пункт 3 перенесем из таблицы 3.

Прибыль в остатках нереализованной продукции на начало года определяется как разница между ценой этих остатков и их производственной себестоимостью: 2430 – 1460 = 970

2. Объем выпуска товарной продукции в действующих ценах и по полной себестоимости определяется по данным за год таблица 1. Прибыль по товарному выпуску равна разнице между его ценой и полной себестоимостью:

81250 – 38227 = 43023

3. Планируемые остатки нереализованной на конец года из таблицы 3., а прибыль в остатках определяется как разница их цены и себестоимости:

2031 – 924 = 1107

4. Объем реализуемой продукции в планируемом году (РП) определяется по формуле:

РП = Он.г. + ТП - Ок.г.,

где Он.г. – остатки на начало года ;

ТП – выпуск товарной продукции в планируемом году;

Ок.г. – остатки на конец года

а) РП = 2430 + 81250 2031 = 81649,

б) РП = 1460 + 38227 924 = 38763,

в) РП = 970 + 43023 1107 = 42886.

Таблица 5

Показатели по капитальному строительству, тыс. руб.

|

№ п/п |

Показатели |

Сумма тыс. руб. |

| 1. | Капитальные затраты производственного назначения | 16755 |

| 2. | в том числе: объем строительно-монтажных работ, выполняемых хозяйственным способом | 8100 |

| 3. | Капитальные затраты непроизводственного назначения | 6000 |

| 4. | Норма плановых накоплений по смете на СМР, выполненных хозяйственным способом, % | 8,2 |

| 5. | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1000 |

| 6. | Ставка процента за долгосрочный кредит, направляемый на капитальные вложения, % | 25 |

Таблица 6

Данные к расчету потребности в оборотных средствах

| № стр. | Показатели |

Сумма, тыс. руб. |

| 1. | Изменение расходов будущих периодов | -27 |

| 2. | Прирост устойчивых пассивов | 280 |

| 3. | Норматив на начало года: | |

| 3.1. | производственные запасы | 1416 |

| 3.2. | незавершенное производство | 539 |

| 3.3. | расходы будущих периодов | 70 |

| 3.4. | готовая продукция | 1567 |

| 4. | Нормы запаса в днях: | |

| 4.1. | производственные запасы | 53 |

| 4.2. | незавершенное производство | 8 |

Таблица 7

Расчет источников финансирования вложений во внеоборотные активы, тыс. руб.

|

№ стр. |

Источники | Капитальные вложения производственного назначения | Капитальные вложения непроизводственного назначения |

| 1 | 2 | 3 | 4 |

| 1. | Ассигнования из бюджета | - | - |

| 2. | Прибыль, направляемая на вложения во внеоборотные активы | 8900 | 4000 |

| 3. | Амортизационные отчисления на основные производственные фонды | 3673 | - |

| 4. | Плановые накопления по смете на СМР, выполняемые хозяйственным способом | 664 | - |

| 5. | Поступления средств на жилищное строительство в порядке долевого участия | - | 1000 |

| 6. | Прочие источники | - | - |

| 7. | Долгосрочный кредит банка | 3488 | 1000 |

| 8. | Итого вложений во внеоборотные активы | 16725 | 6000 |

| 9. | Проценты по кредиту к уплате (ставка 25% годовых) | 872 | 250 |

Пояснение к расчетам таблицы 7:

1. Расчет источников финансирования капитальных финансовых вложений осуществляется на базе исходных данных, приведенных в таблице 5.

2. В планируемом году предусмотрено основание капитальных вложений производственного назначения в объем 16725 тыс. руб. и непроизводственного назначения в объеме 6000 тыс. руб.

Именно столько источников финансирования необходимо привлечь для полного освоения планируемых капитальных вложений, поэтому фиксируем эти суммы в итоговой строке таблицы 9.

3. Величина прибыли, предусмотренной на финансирование капитальных вложений производственного (8900) и непроизводственного (4000) назначения, указаны в таблице 8 «Данные к распределению прибыли».

4. Сумма амортизационных отчислений, направленных на финансирование капитальных вложений производственного назначения определена в табл.2.

5. Сумма плановых накоплений по смете на строительно-монтажные работы, выполненные хозяйственным способом, определяется умножением объема строительно-монтажных работ, выполняемых хозяйственным способом на норму плановых накоплений:

8100 *8,2% = 664

6. Сумма средств, планируемых к поступлению в порядке долевого участия в жилищном строительстве, указаны в таблице 5 (1000 тыс. руб.).

7. Прочие источники финансирования по условиям задачи отсутствуют.

8. Величина планируемого долгосрочного кредита определяется как разница общей потребности в источниках финансирование капитальных вложений и суммы уже определенной в таблице 7 собственных и привлеченных источников:

16725 – 8900 – 3673 – 664 = 3488

6000 – 4000 – 1000 = 1000

9. Сумма процентов за кредит определяется умножением планируемой величины долгосрочного кредита на установленную процентную ставку.

3488*25% = 872

1000*25% = 250

Таблица 8

Данные к распределению прибыли, тыс. руб.

|

№ п/п |

Показатели | Сумма, тыс.руб. |

| 1. | Отчисления в резервный фонд | 7000 |

| 2. | Реконструкция цеха | 8900 |

| 3. | Строительство жилого дома | 4000 |

| 4. | Отчисления в фонд потребления - всего | 7980 |

| в том числе: | ||

| 5. | а) на выплату материальной помощи работникам предприятий | 4980 |

| 6. | б) удешевление питания в столовой | 1500 |

| 7. | в) на выплату дополнительного вознаграждения | 1500 |

| 8. | Налоги, выплачиваемые из прибыли | 1200 |

| 9. | Налог на прибыль | 9392 |

| 10 | Налог на прочие доходы 6% | 352 |

| 11 | Выплата дивидендов | 5000 |

Таблица 9

Расчет потребности предприятия в оборотных средствах

| № | Статьи затрат | Норматив на начало года, тыс. руб. | Затраты IY кв., тыс. руб. - всего | Затраты IY кв., тыс. руб./день | Нормы запасов в днях | Норматив на конец года, тыс. руб. | Прирост(+), снижение (-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Производственные запасы | 1416 | 2413 | 27 | 53 | 1431 | 15 |

| 2. | Незавершенное производство | 539 | 9198 | 102 | 8 | 816 | 277 |

| 3. | Расходы будущих периодов | 70 | - | - | - | 43 | -27 |

| 4. | Г Готовые изделия | 1567 | 9244 | 103 | 16 | 1648 | 81 |

| 5. | Итого | 3592 | - | - | - | 3938 | 346 |

| Источники прироста | |||||||

| 6. | Устойчивые пассивов | 280 | |||||

| 7. | Прибыль | 66 | |||||

Пояснение к расчетам таблицы 9:

1. Данные для расчета показателей таблицы 9 представлены в таблице 6.

2. Нормативы оборотных средств по всем нормируемым категориям указаны в таблице 6 п.3

3. Базой для расчета нормативов оборотных средств являются затраты определенного периода (чаще всего 4-го квартала), учтенные в смете затрат:

- по производственным запасам – материальные затраты (2413);

- по незавершенному производству – затраты на валовую продукцию(9198);

- по готовым изделиям производственная себестоимость товарной продукции(9244).

4. Затраты в день определяются делением общей суммы затрат 4-го квартала на число дней в квартале 90:

ОЗ = З Yкв/90,

где ОЗ - однодневные затраты

2413/90 =27; 9198/90 = 102; 9244/90 = 103.

5. Нормы запаса в днях для всех категорий указаны в таблице 6 (п.4)

6. Нормативы на конец года по всем категориям оборотных средств определяются по формуле:

Н = ОЗ*N ,

где Н – норматив на конец года,

N – норма запаса в днях

Нп.з. = 27*53 = 1431,

Ннзп = 102*8 = 816,

Нг.из. = 103*16 = 1648.

7. Прирост или снижение норматива определяется как разница норматива на конец года и норматива на начало года:

1431 – 1416 = 15,

816 – 539 = 277,

1648 – 1567 = 81.

8. Расчет норматива оборотных средств по расходам будущих периодов определяется путем корректировки норматива на начало года на величину планируемого уменьшения этого норматива снижение (- ), увеличение (+)

Из таблицы 6 (п.1) - 27

9. По расчетам данной таблицы получается, что 3592 тыс. руб. находится в обороте, а чтобы обеспечить производственную программу необходимо запустить в оборотный фонд 346 тыс. руб. используя источники финансирования: прирост устойчивых пассивов и прибыль. Величина прироста устойчивых пассивов определена условиями задачи (таблица 6 п.2).Величина прибыли, предусмотренной на финансирование прироста оборотных средств, определяется как разница общего прироста и суммы прироста устойчивых пассивов, уже учтенного в качестве источника финансирования:

346 – 280 = 66.

Таблица 10

Проект отчета о прибыли и убытках

|

№ стр. |

Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| I. Доходы по обычным видам деятельности | ||

| 1. | Выручка (нетто) от продажи продукции в планируемом году: | 81649 |

| 2. | Себестоимость реализуемой продукции в планируемом году | 38763 |

| 3. | Прибыль (убыток) от продажи | 42886 |

| II. Операционные доходы и расходы | ||

| 4. | Проценты к получению | 2860 |

| 5. | Проценты к уплате | 1122 |

| 6. | Доходы от участия в других организациях | 3001 |

| 7. | Прочие организационные доходы | 8200 |

| 8. | Прочие операционные расходы | 5020 |

| III. внереализационные доходы и расходы | ||

| 9. | Внереализационные доходы | 18321 |

| 10. | Внереализационные расходы – всего, | 17559 |

| в том числе: | 12460 | |

| 11. | а) содержание учреждений здравоохранения | 800 |

| 12. | б) содержание детских дошкольных учреждениях | 730 |

| 13. | в) содержание пансионата | 290 |

| 14. | г) расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1000 |

| 15. | д) налоги, относимые на финансовые результаты | 2279 |

| 16 | Прибыль (убыток) планируемого года | 51567 |

Пояснение к расчетам таблицы 10:

1. Доходы и расходы по обычным видам деятельности из таблицы 5 п. 15,16,17.

2. Операционные доходы и расходы из таблицы 3.

3. Прибыль (убыток) планируемого года получаем:

п.1 – п.2 + п.4 – п.5 + п.6 + п.7 – п.8 + п.9 – п.10 = 81649 – 38763 + 2860 – 1122 + 3001 + 8200 – 5020 + 18321 – 17559 = 51567.

Таблица 11

Распределение прибыли планируемого года

| п/п | Показатель | Сумма, тыс.руб. |

| 1 | 2 | 3 |

| 1 | Сумма прибыли к распределению | 51567 |

| 2 | Отчисления в резервный фонд | 7000 |

| 3 | Реконструкция цеха | 8900 |

| 4 | Строительство жилого дома | 4000 |

| 5 | Отчисления в фонд потребления-всего, | 7980 |

| В том числе: | ||

| 6 | а) на выплату материальной помощи работникам предприятия | 4980 |

| 7 | б) удешевление питания в столовой | 1500 |

| 8 | в) на выплату вознаграждения по итогам года | 1500 |

| 9 | Налоги, выплачиваемые из прибыли | 1200 |

| 10 | Налог на прибыль | 9392 |

| 11 | Налог на прочие доходы 6% | 352 |

| 12 | Погашение долгосрочного кредита | 4488 |

| 13 | Выплата дивидендов | 5000 |

| 14 | На финансирование прироста оборотных средств | 66 |

| 15 | Нераспределенная прибыль | 3189 |

Пояснение к расчетам таблицы 11:

Прибыль к распределению это прибыль планируемого года (таблица 10 п.16) 51567.

Данные к распределению прибыли отражены в таблице 8.

Погашение долгосрочного кредита из таблицы 7, финансирование прироста оборотных средств из таблицы 9.

Остаток нераспределенной прибыли определяется методом вычитания из прибыли к распределению суммы всех учтенных элементов распределения.

Таблица 12

Данные к расчету источников финансирования социальной сферы и НИОКР

| п/п | Показатель | Вариант сметы, тыс. руб. |

| 2 | ||

| 1 | 2 | 3 |

| 1. | Средства родителей на содержание детей в дошкольных учреждениях | 60 |

| 2. | Средства целевого финансирования | 210 |

| 3. | Собственные средства, направляемые на содержание детских дошкольных учреждений | 730 |

| 4. | Средства заказчиков по договорам на НИОКР | 200 |

| 5. | Собственные средства, направляемые на НИОКР | 1000 |

Таблица 14

Баланс доходов и расходов (финансовый план)

| Шифр строки | Разделы и статьи баланса |

Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 001 | I. Поступления (приток денежных средств) | |

| 002 | А. От текущей деятельности | |

| 003 | Выручка от реализации продукции, работ, услуг (без НДС, акцизов и таможенных пошлин) | 81649 |

| 004 | Прочие поступления: | |

| 005 | средства целевого финансирования | |

| 006 | поступления от родителей за содержание детей в дошкольных учреждениях | |

| 007 | Прирост устойчивых пассивов | 280 |

| 008 | Итого по разделу А | 81929 |

| 009 | Б. От инвестиционной деятельности | |

| 010 | Выручка от прочей реализации (без НДС) | 8200 |

| Прочие операционные доходы | ||

| 011 | Доходы от внереализационных операций | 18321 |

| 012 | Накопления по СМР, выполняемым хозяйственным способом | 664 |

| 013 | Средства, поступающие от заказчиков по договорам на НИОКР | |

| 014 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1000 |

| 015 | Высвобождение средств из оборота (мобилизация) | |

| 016 | Итого по разделу Б | 28185 |

| 017 | В. От финансовой деятельности | |

| 018 | Увеличение уставного капитала | |

| 019 | Доходы от финансовых вложений | 5861 |

| 020 | Увеличение задолженности, в том числе: | |

| 021 | получение новых займов, кредитов | 4488 |

| 022 | выпуск облигаций | |

| 023 | Итого по разделу В | 10349 |

| 024 | Итого доходов | 120463 |

| 025 | II. Расходы (отток денежных средств) | |

| 026 | А. По текущей деятельности | |

| 027 | Затраты на производство реализованной продукции (без амортизационных отчислений и налогов, относимых на себестоимость) | 28349 |

| 028 | Платежи в бюджет - всего | 19964 |

| в том числе: | ||

| налоги, включаемые в себестоимость продукции | 6741 | |

| 029 | налог на прибыль | 9744 |

| 030 | налоги, уплачиваемые за счет прибыли, остающейся в распоряжении предприятия | 1200 |

| 031 | налоги, относимые на финансовые результаты | 2279 |

| 032 | выплаты из фонда потребления(материальная помощь и др.) | 7980 |

| 033 | Прирост собственных оборотных средств | 346 |

| 034 | Итого по разделу А | 56639 |

| 035 | Б. По инвестиционной деятельности | |

| 036 | Инвестиции в основные фонды и нематериальные активы – всего, из них: | |

| 037 | вложения во внеоборотные активы производственного назначения | 16725 |

| 038 | вложения во внеоборотные активы непроизводственного назначения | 6000 |

| 039 | затраты на проведение НИОКР | 1000 |

| 040 | платежи по лизинговым операциям | |

| 041 | долгосрочные финансовые вложения | |

| 042 | расходы по прочей реализации | 4900 |

| 043 | Расходы по внереализационным операциям | 12460 |

| 044 | содержание объектов социальной сферы | 1820 |

| 045 | прочие расходы | |

| 046 | Итого по разделу Б | 42905 |

| 047 | В. От финансовой деятельности | |

| 048 | Погашение долгосрочных кредитов | 4488 |

| 049 | Уплата процентов по долгосрочным кредитам | 1122 |

| 050 | Краткосрочные финансовые вложения | |

| 051 | Выплата дивидендов | 5000 |

| 052 | Отчисления в резервный фонд | 7000 |

| 053 | Прочие расходы | |

| 054 | Итого по разделу В | 17730 |

| 055 | Итого расходов | 117274 |

| 056 | Превышение доходов над расходами (+) | 3189 |

| 057 | Превышение расходов над доходами (-) | |

| 058 | Сальдо по текущей деятельности | 25290 |

| 059 | Сальдо по инвестиционной деятельности | -14720 |

| 060 | Сальдо по финансовой деятельности | -7381 |

Пояснения к финансовому плану (балансу доходов и расходов):

Баланс доходов и расходов это сводный плановый документ, который составляется на материалах проведенных ранее расчетов. Он состоит из двух частей – доходной и расходной. Каждая часть разделена на три раздела, характеризующих результаты текущей, инвестиционной и финансовой деятельности.

После отражения всех планируемых доходов и расходов, подсчитываются итоги разделов доходной и расходной частей, сальдо результатов текущей, инвестиционной и финансовой деятельности (доходы расходы).

Превышение доходов над расходами свидетельствует о наличии нераспределенной прибыли и соответствует ее значению в таблице 11 п.15.

Вывод: превышение доходов над расходами свидетельствует о наличии нераспределенной прибыли в размере 3189 тыс. рублей, т.е. о профиците бюджета доходов и расходов. Данный факт свидетельствует о положительной деятельности предприятия.

2.2. Пояснительная записка

Анализ результатов плановых расчетов

Структуру планируемых доходов и расходов определим в таблице 15. Для этого из таблицы 14 выберем промежуточные итоги от финансовой деятельности предприятия.

Таблица 15

Структура планируемых доходов и расходов

| № п/п | Показатели | Сумма, тыс. рублей | Уд. Вес, % |

| 1 | I. Поступления (приток денежных средств) | 120463 | 100,0% |

| 2 | А. От текущей деятельности | 81929 | 68,0% |

| 3 | Б. От инвестиционной деятельности | 28185 | 23,4% |

| 4 | В. От финансовой деятельности | 10349 | 8,6% |

| 5 | II. Расходы (отток денежных средств) | 117243 | 100,0% |

| 6 | А. По текущей деятельности | 56639 | 48,3% |

| 7 | Б. По инвестиционной деятельности | 42905 | 36,7% |

| 8 | В. По финансовой деятельности | 17730 | 15,0% |

| 9 | Превышение доходов над расходами (+) | 3189 | х |

| 10 | Превышение расходов над доходами (-) | 0 | х |

| 11 | Сальдо по текущей деятельности | 25290 | х |

| 12 | Сальдо по инвестиционной деятельности | -14720 | х |

| 13 | Сальдо по финансовой деятельности | -7381 | х |