Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Анализ хозяйственной деятельности предприятия общественного питания

Отчет по практике: Анализ хозяйственной деятельности предприятия общественного питания

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

ФАКУЛЬТЕТ ЭКОНОМИКИ

КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

ОТЧЕТ

о преддипломной практике

на Комбинате общественного питания ОАО «МАПИД»

с « 07 » декабря 2009г. по « 21 » февраля 2010г.

Студентка Леонова Алла Владимировна

Группа 40003-з

Руководитель от института

Чистый Николай Владимирович

Руководитель от предприятия

Главный бухгалтер КОП ОАО «МАПИД»

Душевская Людмила Николаевна

МИНСК

2010

СОДЕРЖАНИЕ

1. Обязательная часть программы практики

1.1 Характеристика предприятия и продукции

1.2 Имущество и кадровый состав предприятия

1.3 Управление предприятием

1.4 Организация производства и труда

1.5 Инновационная деятельность на предприятии

1.6 Эффективность и финансовое состояние предприятия

2. Индивидуальная часть программы предприятия

Введение

Переход к рыночной экономике сопровождается изменениями в деятельности предприятий общественного питания. Они связаны с углублением финансовой самостоятельности предприятий, совершенствованием методов хозяйствования, появлением новых целевых ориентиров, направленных на повышение конкурентоспособности.

Отрасли общественного питания свойственно сочетание трех функций: производство готовой пищи, ее реализация, организация потребления.

В процессе производства на предприятиях общественного питания появляется новых продукт. Собственная продукция общественного питания поступает в реализацию с новыми потребительскими свойствами и дополнительной стоимостью. Поскольку экономика основывается на товарно-денежных отношениях, предприятия питания выполняют функцию реализации произведенной продукции и покупных товаров как стоимостей. Питание является формой потребления, поэтому важной функцией отрасли является организация потребления. По сочетанию функций предприятия питания отличаются от всех отраслей, в частности, от торговли и промышленности. Продукция общественного питания не подлежит длительному хранению и транспортировке, что требует организации потребления ее на месте. В последние годы из-за уменьшения потребителей на предприятия питания в результате снижения покупательской способности населения, предприятия общественного питания стали активно заниматься выпуском полуфабрикатов, кулинарных и кондитерских изделий, других видов продукции и реализацией их через торговую сеть в порядке оптового отпуска. В этом случае осуществляется выполнение лишь двух функций: производства и потребления.

Цель данной работы рассмотреть экономическое обоснование деятельности и прибыль предприятия общественного питания на примере КОП ОАО «МАПИД»

В работе поставлены следующие задачи:

дать характеристику предприятия общественного питания;

провести экономическое обоснование оборота и выпуска продукции;

провести расчет потребности и в сырье и продуктах. Составление продуктового баланса;

провести рациональное использование производственных затрат и увеличение прибыли предприятия;

провести экономическое обоснование прибыли и рентабельности.

Предметом исследования преддипломного отчета является рассмотрение прибыли предприятия общественного питания, как составляющей единицы экономической эффективности.

Объектом исследования в данной работе является КОП ОАО «МАПИД»

В отчете были использованы следующие виды баз:

1. Законодательная использование некоторых законов, содержащихся в Гражданском Кодексе Республики Беларусь;

2. Теоретическая использование материалов научной литературы, а также предоставление достоверных данных о предприятии КОП ОАО «МАПИД»;

3. Методологическая анализ финансово - экономических показателей предприятия.

Важнейшие вехи в истории развития предприятия ОАО «МАПИД»

История создания ОАО "МАПИД" начиналась с небольшого завода сборного железобетона №8, на базе которого, в январе 1961 года был организован домостроительный комбинат №1. Комбинат соединил воедино производство элементов крупнопанельных домов и монтаж их на строительных площадках. Это сказалось на темпах строительства - в первый год деятельности комбинат сдал в эксплуатацию 32 жилых дома серии М 464 общей площадью 77 тыс. м2. В 1966 году на базе одного из строительных управлений комбината был создан трест квартальной застройки (ТКЗ). Его коллективом осуществлялся весь комплекс работ нулевого цикла, благоустройство и озеленение жилых массивов. Первый комплекс 9-этажных крупнопанельных жилых домов в опытном порядке был построен на бульваре Толбухина, а с 1968 года началось их серийное строительство в различных архитектурно-планировочных вариантах. В конце 60-х годов начал поставлять свою продукцию на стройки города и ДСК-2. С 1970 года он приступил к строительству 9- и 12-этажных жилых домов серии М 335. Для увеличения объемов жилищного строительства, в 1975 году введен в эксплуатацию завод КПД-3, с проектной мощностью 160 тыс. м3 сборного железобетона, или 200 тыс. м2 общей площади жилья в год. Следующим шагом на пути повышения эффективности строительного производства стало создание в январе 1976 года Минского производственного объединения индустриального домостроения (МПОИД) на базе домостроительных комбинатов №1, 2, треста квартальной застройки и завода КПД-3. Промышленную базу объединения составляли три завода КПД общей производственной мощностью 710 тыс. м2 жилья в год. С 1976 по 1991 г. - время расцвета крупнопанельного домостроения в Минске, оно занимает ведущее направление в жилищном строительстве города. Его удельный вес в общем объеме возводимого жилья превышает 80%. В 1984 году в квартале ул. Танковая - Мельникайте введен 10 миллионный квадратный метр жилья. В 1992 году объединение победило в Международном конкурсе по возведению городка для военнослужащих в г.Береза Брестской области, где за два года было построено 17 жилых домов на 720 квартир, детский сад и торговый центр. Приказом Минского городского комитета по управлению госимуществом и приватизации №259 от 29.12.2000 г. образовано открытое акционерное общество "МАПИД". Строящиеся в настоящее время дома серий М464 и Ml11-90 являются самым дешевым жильем для населения г. Минска. Строительство такого жилья ОАО "МАПИД" может обеспечить в объеме 400 тысяч м2 в год и более. Удачной находкой явилось воплощение в жизнь проекта на базе серии Ml11-90 с совершенно новыми, нигде ранее не используемыми секциями 10БС40 и 10БС41. Основными преимуществами данных блок-секций является существенное повышение комфортности, что достигается за счет увеличения площади кухни с 9 до 12,5 м2, есть квартиры, которые решены в двухуровневом исполнении, выросла площадь ванных комнат, увеличена до 5,8 м2 площадь лоджий. За счет возможности исполнения этих домов в десятиэтажном варианте получено реальное изменение стоимости метра квадратного жилой площади, так как в домах, этажность которых не превышает десяти, нет необходимости устраивать противопожарные переходные лоджии, монтировать шахту дымоудаления, устанавливать два лифта и систему противопожарной автоматики. Разница стоимостных показателей 1 м2 площади в секциях 10БС 40, 10БС 41 и в обычном серийном доме серии М111-90 составляет до 12,6% в пользу нового варианта. В результате совместного сотрудничества ОАО "МАПИД", концерна "Минскстрой" и "Института Минскпроект" появились новые высотные 16-19 этажные дома. Примечательно, что здесь применен шаг осей 3,6 м, что позволило увеличить площадь кухонь до 12 м2. В 19-этажной секции изменен набор квартир на этаже по отношению к традиционной 16-этажной секции (появляется 4-комнатная квартира), данное планировочное решение позволило снизить стоимость 1 м2 на 14,9%. Полностью осуществлен переход на строительство домов серии М 464 с шагом осей 3,2 м взамен ранее применявшегося - 2,6 м, что позволило наряду с увеличением плошали кухни с 7,2 м2 до 9 м2, снизить стоимость 1 м2 на 2,5%. В связи с уменьшением кредитных ресурсов банков и переносом центра тяжести на средства предприятий и населения по оплате за строящееся жилье возникает потребность в предложении жилья нового поколения: гибкой планировки квартир и более высокой архитектурной выразительности фасадов зданий. Для решения этой задачи ГП "Институт Минскпроект" по заказу Комитета архитектуры, градостроительства и землеустройства в 2000 г. выполнено проектное предложение дома серии М 464М с введением в состав секций несущего каркаса. Преимущество данного проекта заключается в следующем:

Достигается возможность строительства многовариантного жилья по планировочному решению квартир.

Увеличивается высота "чистого" этажа до 2,64 м.

Площадь кухни увеличивается с 8,8 м2 до 11,6 м2. гостиной - с 17 м2 до 20 м2, расширяется площадь санитарно-технической зоны.

Увеличивается толщина наружных стен до 350 мм, что в итоге позволяет обеспечить приведенное сопротивление теплопередаче 3,0 м2 С0 /Вт и, при необходимости, более.

На фасаде введены эркеры, что значительно украшает облик здания и соответствует требованиям, предъявляемым к застройке современного европейского города.

Возводимое в настоящее время ОАО "МАПИД" жилье соответствует европейским нормам по энергопотреблению на 1 м2 площади (удельный расход тепловой энергии на отопление и вентиляцию на уровне 86 КВт ч/м2 в год) за счет применения высокоэффективных теплоизоляционных материалов, оконных блоков с двойными стеклопакетами, установки приборов учета и регулирования теплопотребления (которые изготавливаются промышленными предприятиями данной организации). Сегодня в строительный сектор ОАО "МАПИД" входит 13 специализированных управлений. Производственный сектор составляют три завода крупнопанельного домостроения. Всего здесь работает более 5 тысяч человек. Важный и существенный вклад в развитие индустриального домостроения внес бывший генеральный директор Лев Львович Чайлытко, который возглавлял строительную организацию с 1988 по 1997 год. В знак признания его заслуг перед минчанами, половина которых живет в домах, застроенных ОАО "МАПИД", улица в центре одного из новых микрорайонов "Сухарево" названа именем Льва Львовича Чайлытко. Так строители, коллеги по работе, городские власти увековечили память человека, который прожил славную трудовую жизнь.

Открытое акционерное общество «МАПИД» (далее общество) создано приказом Минского городского комитета по управлению государственным имуществом и приватизации Республики Беларусь от 29.12.2000г. №259 путем преобразования Минского арендного предприятия индустриального домостроения «Минскжилстрой» (МАПИД «Минскжилстрой) в соответствии с законодательством об акционерных обществах о разгосударствлении и приватизации государственной собственности в республике Беларусь.

Учредителем общества является Минский городской комитет по управлению государственным имуществом и приватизации.

Общество является преемником прав и обязанностей названного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать обществу.

Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный и иные счета в учреждениях банков.

Место нахождения Общества: 220036, г. Минск, ул. Р. Люксембург, 205, факс.тел.2071708.

Целью деятельности Общества является хозяйственная деятельность направленная на извлечение прибыли.

Общество осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, международными соглашениями, к которым присоединилась Республика Беларусь, и уставом.

Общество несет ответственность по своим обязательствам всем своим имуществом. Акционеры Общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Если экономическая несостоятельность (банкротство) Общества вызвана лицами, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества Общества по решению хозяйственного суда может возлагаться субсидиарная ответственность по его обязательствам.

Общество не может выступать гарантом или поручителем перед банками-кредиторами юридических лиц частной формы собственности и физических лиц по исполнению этими лицами своих обязательств возврата полученных кредитов, кроме кредитов, выданных на строительство жилых помещений.

Общество может в установленном порядке создавать унитарные предприятия, филиалы, представительства, быть учредителем (участником) других хозяйственных товариществ и обществ.

Общество имеет следующие обособленные подразделения:

1. СУ – 101, 220103 г Минск, ул.Калиновского, 57/2

2. СУ – 256, 220074 г. Минск, ул. Берута, 20

3. УМСР – 154, 220089 г. Минск, ул. Глаголева, 39

4. СУ – 192, 220074 г. Минск, ул. Харьковская, 71

5. СУ – 202, 220015 г. Минск, ул. Я.Мавра, 66-а

6. СУ – 203,220015 г. Минск, ул. Я.Мавра, 66-а

7. СУ – 204, 220015 г. Минск, ул. Я.Мавра, 66-а

8. СУ – 205, 220073 г. Минск, пр-т Пушкина, 70

9. СУ – 206, 220074 г. Минск, ул. Харьковская, 71

10. СУ – 207, 220073 г. Минск, пр-т Пушкина, 70

11. СУ – 246, 220073 г. Минск, пр-т Пушкина, 70

12. УПТК, 220063 г.Минск, ул. Р.Люксембург, 205

13. УММ, 22089 г. Минск, ул.Глаголева, 42

14. Завод КПД – 1, 220036 г. Минск, ул.Р.Люксембург, 205

15. ОП «Стройпрогресс», 220600 г. Минск, пр-Пушкина, 70

16. Завод КПД – 3, 220075 г. Минск, ул. Селицкого

17. ЖКУ, 220015 г. Минск, ул. Пономаренко, 9

18. Комбинат общественного питания № 29, 220015 г. Минск, ул. Пономаренко, 35

Комбинат общественного питания и торговли создан в соответствии с приказом № 48. Комбинат входит в состав ОАО «МАПИД» в качестве обособленного подразделения, не является юридическим лицом и осуществляет свою деятельность руководствуясь законодательством в пределах полномочий определенных Положением.

КОП ОАО «МАПИД» имеет свой текущий счет, отдельный баланс и осуществляет все виды хозяйственной деятельности, предусмотренные уставом Общества, Положение о производственных отношениях между подразделениями «МАПИД» и действующим законодательством.

КОП ОАО «МАПИД» имеет свою печать, бланки, угловой и другие штампы со своим наименованием.

КОП ОАО «МАПИД» в своей деятельности руководствуется действующим законодательством Республики Беларусь, уставом Общества, Положением и решением руководящих органов Общества.

Основной целью деятельности комбината является хозяйственная деятельность, направленная на получение прибыли для удовлетворения экономических и социальных интересов членов трудового коллектива и интересов собственника имущества комбината.

Предметом деятельности комбината являются:

1) обеспечение общественным питанием рабочих и служащих предприятия, а также населения;

2) производство продуктов питания, товаров народного потребления, в соответствии с действующим законодательством, и их реализация;

3) обеспечение выполнение плана розничного товарооборота, выпуска и реализации продукции собственного производства, валового дохода, роста производительности труда, повышения эффективности использования основных фондов, финансовых и трудовых ресурсов;

4) оказание бытовых услуг населению, а также работникам предприятия;

5) Внедрение новейших достижений науки и техники, передового опыта работы лучших предприятий, совершенствование организации производства продукции и форм обслуживания населения, механизация и автоматизация трудовых процессов, сокращение применения ручного труда;

6) Рациональное использование производственных мощностей и оборудования;

7) Организация внешнеэкономической и маркетинговой деятельности, экспортных и импортных операций, в соответствии с действующим законодательством;

Комбинат может осуществлять любые другие виды хозяйственной деятельности, если они не запрещены законодательными актами в Республике Беларусь и отвечают целям, предусмотренным в Положении.

Права и обязанности КОП ОАО «МАПИД»

1) Открывает текущие субсчета в банках, используя их для осуществления хозяйственной деятельности;

2) По согласованию с генеральным директором Общества оформляет банковские кредиты;

3) Самостоятельно распоряжаться малоценным и быстроизнашивающимся имуществом;

4) Заключает хозяйственные договора от имени Общества, после согласования с заместителем генерального директора – куратором КОП ОАО «МАПИД», гл.юрисконсультом и регистрации в сметно-договорном отделе Общества. Несет ответственность за неисполнение либо ненадлежащее исполнение этих договоров.

5) Распоряжается частью прибыли, выделенной для КОП ОАО «МАПИД» дирекцией Общества;

6) Руководствуясь утвержденной программой, показателями плана социально-экономического развития, самостоятельно разрабатывает производственную программу для своих участников, обеспечивая повышение технического уровня и качества производимых ими работ;

7) В первоочередном порядке выполняет работы, имеющие приоритетное значение для Общества в целом, осуществляет взаимодействие с другими Подразделениями Общества в целях своевременного выполнения заданий и договорных обязательств по строительству жилья;

8) Выполняет решения собрания акционеров, наблюдательного совета и генерального директора общества, принятые в пределах их компетенции и полномочий, представленных уставом Общества;

9) Во всех вопросах своей деятельности соблюдает требования действующего законодательства, устава Общества и Положения.

Комбинат общественного питания ОАО «МАПИД» занимается торгово-производственной деятельностью, включающей производство, переработку, реализацию, организацию потребления продуктов питания с оказанием сопутствующих услуг населению. КОП ОАО «МАПИД» имеет в своем составе соответствующие структурные подразделения. Общественное питание в которых осуществляется через торговые объекты общественного питания, которые подразделяются на типы (столовая, буфет, кафе), имеющие наценочные категории (вторая и третья). Сердцем КОП ОАО «МАПИД» является столовая № 29, которая была создана в 1979 году, расположена она по ул. Пономаренко, 35, имеющая третью наценочную категорию. В здании столовой находятся: кухня, буфет, кондитерский цех, склады, банкетные зале, дирекция КОП ОАО «МАПИД», бухгалтерия, профком КОП ОАО «МАПИД». Столовая ОП «Стройпрогресс» расположена на территории завода ОП «Стойпрогресс» ОАО «МАПИД» ,пр.Пушкина, 70, а также столовая завода КПД-1 расположена на территории завода КПД-1 ОАО «МАПИД» являются структурными подразделениями КОП ОАО «МАПИД» и имеют вторую наценочную категорию. Более молодые торговые объекты такие как буфет УМСР-154 1998 года создания, находящийся на территории структурного подразделения ОАО «МАПИД» УМСР-154, ул. Глаголева, 39, кафе «Вира» было открыто в 2007 году, находится по ул. Ольшевского, 30 и буфет «Каменная горка-5», работающий с 2009 года, входят в состав структурных подразделений КОП ОАО «МАПИД» и имеют третью наценочную категорию. Можно отметить, что данное предприятие не имеет конкурентов, так как в близи столовых , буфетов и кафе нет предприятий общественного питания.

Подразделение торговых объектов общественного питания на определенные типы и отнесение их к наценочным категориям осуществляются собственником этих объектов или уполномоченным им лицом в порядке, определенном Министерством торговли Республики Беларусь. Субъекты торговли, осуществляющие общественное питание, в соответствии с требованиями, установленными Министерством торговли республики Беларусь для торговых объектов общественного питания определенных типов и наценочных категорий, определяют меню, ассортиментный перечень продукции и минимальный перечень оказываемых услуг, методы обслуживания, квалификацию персонала и качество обслуживания, а также обеспечивают техническую оснащенность помещений. Субъекты торговли, осуществляющие общественное питание, обеспечивает наличие продуктов питания, блюд, указанных в меню, в течение рабочего дня или периода, предназначенного для их реализации.

Формы и методы обслуживания потребителей определяются предприятием исходя из минимальных требований к данному типу и классу предприятия общественного питания. В столовых а также кафе «Вира», работающих по методу самообслуживания, выделяется зона раздачи продукции, где потребителями самостоятельно подбираются первый, вторые блюда, холодные закуски, салаты, десерты, кондитерские изделия, напитки либо при комбинированном обслуживании эта продукция отпускается буфетчиком в буфетах УМСР-154 и «Каменная горка-5». При проведении торжественных мероприятий в процессе подготовки банкетных залов к обслуживанию выполняется предварительная сервировка столов. В столовых, буфетах и кафе, обслуживающих постоянные, и не только, контингенты посетителей (рабочие, служащие, студенты, учащиеся и др.), предоставлена возможность ознакомиться с меню, где указывается выход кулинарной и кондитерской продукции, а также прейскурантом цен. В предприятии используются различные способы расчетов за питание: предварительная оплата после отбора блюд, безналичный расчет за спецпитание, за проведение торжественных мероприятий, авансирование банкетов.

Предприятие самостоятельно разрабатывает ассортиментный перечень блюд, кондитерских изделий, напитков с учетом полного соблюдения санитарных и технологических требований, а также стандартов для данного типа предприятия и согласовывает его с территориальными органами санитарно-эпидемиологического надзора.

В зависимости от форм потребления и назначения в питании человека продукцию собственного производства можно подразделить на обеденную и прочую продукцию. Обеденная продукция – это блюда, реализуемые и потребляемые в залах. Блюдо – порция пищи, изготовленная из определенного набора сырья, прошедшего полную или частичную тепловую или первичную обработку, и готовая к потреблению. Все блюда в зависимости от назначения подразделяются на первые, вторые, третьи, горячие и холодные закуски. Из общего выпуска продукции собственного производства на долю обеденной продукции на предприятии приходиться 75 – 80%. Остальные виды собственного производства (бутерброды, изделия запеченные в тесте, горячие напитки и др.); полуфабрикаты; изготовленные для продажи (мясные, рыбные, крупяные, овощные и т.д.); кондитерские изделия как блюда не учитываются и относятся к прочей продукции собственного производства.

Меню с ассортиментным перечнем готовой продукции:

|

Холодные закуски |

||

| Винегрет овощной с сельдью |

100/50/1 |

|

| картофель свекла морковь огурец конс лук масло рас петрушка филе сельди | ||

| Салат из свежих помидор и огурцов |

100/1 |

|

| помидор св огурец св лук реп масло рас | ||

| Салат-коктейль с грибами |

100 |

|

| грибы конс язык свин огурец конс яйцо лук майонез петрушка | ||

| Салат из птицы с ветчиной |

100 |

|

| цыплята ветчина сыр рос яйцо огурец конс лук майонез | ||

| Морковь пряная |

100/1 |

|

| Салат из свежей капусты с маслом растительным |

100/1 |

|

| Колбаса с/к со свежим огурцом |

50/50/1 |

|

| Ветчина к/в со свежим помидором |

50/50/1 |

|

|

Молочные блюда |

||

| Сметана |

100 |

|

| Кефир |

200 |

|

|

Первые блюда |

||

| Суп рисовый с говяжьими фрикадельками |

250/25 |

|

| Солянка сборная мясная |

250/15/1 |

|

| говядина ветчина сосиски лук огурцы конс маслины сметана петрушка | ||

|

Вторые блюда |

||

| Филе хека ,запеченное с сыром |

100/20 |

|

| Говядина отварная |

75 |

|

| Цыплята отварные |

100 |

|

| Окорочка жареные |

150 |

|

| Бабка карт с жарен шпик,луком и сметан |

215/20 |

|

| Гуляш из говядины |

75/100 |

|

| Плов со свининой |

50/200 |

|

| Бифштекс "Смак" |

95 |

|

| цыплята грибы марин масло сл лук специи | ||

| Котлета из птицы с тмином |

100 |

|

| Печень по-строгановски | ||

| печень говяжья соус сметанный с томатом |

75/100 |

|

| Блинчики с мясом |

2/135 |

|

| Блинчики с творогом и сметаной |

170/30 |

|

|

Гарнир |

||

| Картофельное пюре |

150/1 |

|

| Картофель отварной |

150/1 |

|

| Каша рисовая рассыпчатая |

150/1 |

|

| Каша гречневая рассыпчатая |

150/1 |

|

| Капуста свежая тушеная |

150 |

|

|

Соусы |

||

| Соус сметанный |

50 |

|

| Соус красный основной |

50 |

|

| мука,соус томатный,морковь,лук,специи | ||

| Кетчуп |

30 |

|

| Хрен столовый |

15 |

|

|

Напитки |

||

| Сахар |

15 |

|

| Чай разовый Липтон без сахара |

200 |

|

| Чай разовый Дилмах без сахара |

200 |

|

| Кофе нескафе без сахара |

200 |

|

| Какао с молоком и сахаром разовый |

200 |

|

| Хлеб |

30 |

|

| Батон |

20 |

|

| Соки,минвода,пиво,булочно-кондитерские | ||

| изделия в ассортименте | ||

Ассортиментный перечень кондитерских изделий выпускаемых кондитерским цехом КОП ОАО «МАПИД»:

| № | Наименование | Масса, гр |

|

Булочные и сдобные изделия, кексы, рулеты |

||

| Плюшка с маком | 1/100 | |

| Булочка с повидлом | 1/100 | |

| Булочка «Ароматная» | 1/75 | |

| Сдоба «Минская» с какао | 1/75 | |

| Крендель сахарный | 1/50 | |

| Булочка «Сметанник» | 1/75 | |

| Булочка «Чайная» с творогом | 1/100 | |

| Булочка «Десертная» | 1/75 | |

| Сдоба «Минская» с крошкой | 1/100 | |

| Булочка сдобная с помадой | 1/100 | |

| Сдоба «Брестская» | 1/100 | |

| Булочка «Снежинка» | 1/75 | |

| Булочка «Минская» | 1/75 | |

| Булочка с сыром | 1/75 | |

| Слойка с марципаном | 1/100 | |

| Рожок с маком | 1/75 | |

| Булочка «Витьба» | 1/100 | |

| Сдоба детская фигурная | 1/75 | |

| Батончик плетеный | 1/80 | |

| Баба «Восеньская» | 1/100 | |

| Кекс столичный | 1/75 | |

|

Сладости мучные |

||

| Языки слоеные | 1/50 | |

| Ушки слоеные | 1/50 | |

| Конвертик слоеный | 1/100 | |

| Сочни из песочного теста | 1/75 | |

| Треугольник школьный | 1/90 | |

| Полоска песочная с повидлом | Весовая | |

| Сандвич песочный | 1/130 | |

| Коржики молочные | 1/100 | |

| Трубочки с повидлом | Весовые | |

| Сладости домашние сухарики | Весовые | |

| Сладости заварные | Весовые | |

| Сладости с молочной начинкой | 1/50 | |

| Творожник заварной | 1/55 | |

|

Печенье и пирожные |

||

| Печенье слоеное | Весовое | |

| Печенье «Минутка» | Весовое | |

| Печенье «Нежность» | Весовое | |

| Печенье «Королевское» | Весовое | |

| Печенье «Ароматное» | Весовое | |

| Печенье «Медовое» | Весовое | |

| Печенье штучное | 1/75 | |

| Печенье «Детское» | 1/75 | |

| Пирожное песочное «Кольцо» | 1/48 | |

| Пирожное «Медовое» | 1/80 | |

| П/ф заварной | 1/21 | |

| Тарталетка песочная | 1/25 | |

КОП ОАО «МАПИД» кроме производства и реализации продукции собственного производства, осуществляет продажу покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки. Покупные товары поступают в готовом виде от других предприятий, они дополняют, а ряде случаев и заменяют некоторые виды продукции собственного производства. Следовательно, к покупным относятся товары, приобретенные в других организациях и отпускаются населению без какой-либо обработки. Это хлеб и хлебобулочные изделия, консервы, реализуемые в банках, мороженое, соки, и др. Кроме того, к покупным товарам относят изделия, которые не являются продуктами питания, - алкогольные напитки, пиво, безалкогольные напитки, табачные изделия, спички и т.д. Реализация покупных товаров в стоимостном выражении составляет оборот по покупным товарам. Реализация продукции покупных товаров как и продукции собственного производства осуществляется непосредственно потребителям через обеденные залы, буфеты, кафе и составляет розничный товарооборот комбината. Сумма оборота от реализации продукции собственного производства и оборота от реализации покупных товаров образует общий оборот общественного питания, то есть валовой. Валовой товарооборот характеризует полный объем производственной и торговой деятельности предприятия общественного питания. По отношению к нему планируют и учитывают другие показатели: издержки производства и обращения, расходы на оплату труда, прибыль и др.

Учет продуктов и товаров в кладовой. Формирование складской цены.

Продукты и товары поступающие в кладовую, передаются под материальную ответственность кладовщика, которым они принимаются по количеству в порядке и сроки, установленные инструкциями о приеме товаров народного потребления.

Учет продуктов и товаров в кладовых ведется в следующим порядке:

1) в кладовых (материально-ответственными лицами) – в натуральном выражении (по наименованиям, количеству и учетным ценам), в товарной книге кладовщика. Книга выдается бухгалтерией кладовщику в пронумерованном, прошнурованном и опечатанном виде под расписку. Использованные книги сдаются в бухгалтерию, где хранятся наряду с бухгалтерскими документами аналитического учета.

2) В бухгалтерии суммарно, в денежном выражении по учетным (розничным, средневзвешенным или продажным).

При формирование учетной цены экономист - бухгалтер руководствуется Законом Республики Беларусь от 10 мая 1999 г. «О ценообразовании», Указом Президента Республики Беларусь от 19 мая 1999 г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь», Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь на основании инструкции разработанной специалистами ГУПР Мингорисполкома по состоянию на 29.10.2009г. «О предельных торговых надбавках (скидках) на продовольственные и непродовольственные товары .

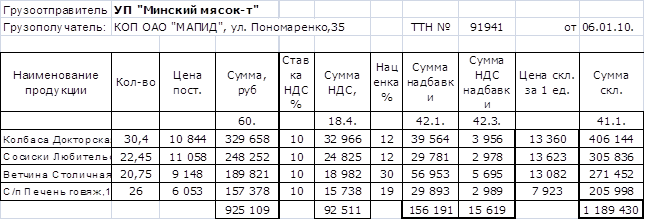

Отпуск продуктов из кладовой на производство (кухню) и товаров в буфеты проводиться на основании требований и оформляется накладными ТТН и ТН. В накладных указывается полное наименование и сорт продуктов и товаров, вес или количество, учетная и продажная цена, стоимость продуктов и товаров по этим ценам.

Все приходно-расходные документы кладовщиком ежедневно сдаются в бухгалтерию при товарном отчете. Бухгалтерия в день поступления отчета проверяет правильность его составления и приложенных к нему документов.

Калькуляция и порядок оформление отпуска продуктов на производство .

Ежедневно, накануне дня приготовления пищи, заведующий производством составляет план-меню, в котором указываются наименование и номера блюд по сборнику рецептур (раскладок), или прейскуранту постоянно действующих цен, или по технологической карточке, а также количество блюд, намеченных к выпуску на следующий день. План-меню составляется в одном экземпляре, подписывается, заведующим производством и утверждается руководителем предприятия. На основании утвержденного меню заведующий производством составляет требование на сырье (продукты). Требование составляется по форме с учетом потребности в сырье (продуктах) на предстоящий день в остатках сырья (продуктов) на начало дня, утверждается руководителем предприятия и служит основанием для отпуска сырья (продуктов) из кладовой.

Определение продажных цен на изделие кухни производиться на основании калькуляции и составляемой карточки. Продажная цена – стоимость набора сырья (продовольственных товаров) в розничных ценах у четом установленных торговых надбавок, налога на добавленную стоимость по установленным ставкам на конкретный вид продовольственных товаров и предусмотренных для организации общественного питания наценок. Правильность исчисления продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается директором предприятия.

Цены на покупные товары и продукцию собственного производства формируются в соответствии с Законом Республики Беларусь от 10 мая 1999 г. «О ценообразовании», Указом Президента Республики Беларусь от 19 мая 1999 г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь», Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь от 22 апреля 1999 г. 43 и на основании инструкции «О порядке формирования цен, включая применение наценок, в торговых объектах общественного питания города Минска». ПРИЛОЖЕНИЕ

Цены на продукцию общественного питания складываются из стоимости продовольственного сырья и пищевых продуктов в розничных ценах и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещение издержек обращения объектов общественного питания по производству, переработке, реализации, организации потребления продукции собственного производства, покупных товаров, организации досуга и получении прибыли.

В зависимости от наценочной категории объекта общественного питания КОП ОАО «МАПИД» на продовольственное сырье и пищевые продукты при реализации их порциями и использование для приготовления продукции собственного производства, устанавливаются предельные наценки к розничным ценам в следующих размерах :

На основании «Инструкции о порядке формирования цен, включая применение наценок, в торговых объектах общественного питания г. Минска» руководителем предприятия подписан ПРИКАЗ:

Применять следующие размеры наценок для структурных подразделений КОП ОАО «МАПИД» с 04 января 2010 года:

- столовая № 29 – 60%;

- столовая завода КПД-1 40%;

- столовая ОП «Стройпрогресс» - 40%;

- столовая ОАО «ОЗМК» 20%;

- буфет УМСР-154 – 20%;

- кафе «Вира» - 70%;

- буфет «Каменная Горка-5» – 40%;

- кондитерский цех – на булочные изделия – 60%, на кондитерские изделия – 70%.

2. На пиво отечественного производства, реализуемое в розлив в кафе «Вира», применять наценку в размере 70% к розничной цене.

3. В отделе кулинарии кафе «Вира» реализацию пива, безалкогольных напитков, минеральной воды, соков в промышленной упаковке без розлива, осуществлять без применения наценки, по розничной цене.

4. На соки, минеральную и питьевую воду, фруктовые, ягодные, овощные напитки, реализуемые в розлив, применять наценку в размере 20% к розничной цене.

5. На водочные изделия, реализуемые через центральный буфет в розлив, применять наценку в размере 120%.

6. Вино, шампанское, коньяк и другие спиртные напитки реализовать по розничной цене.

7. При проведении свадебных, юбилейных и других торжественных мероприятий для всех граждан без исключения, в том числе и для работников ОАО «МАПИД», на сырье, продукты и полуфабрикаты, используемые для изготовления продукции собственного производства установить наценку в размере – 90%, на водочные изделия – 120%.

8. При обслуживании ритуальных мероприятий (поминок) в столовой № 29 и кафе «Вира» применять наценку – 70%, водочные изделия - 50%.

9. При обслуживании ритуальных мероприятий (поминок) в столовых комбината 3-ей наценочной категории применять наценку – 50%, водочные изделия – 50%.

10. При отпуске, доставке обедов строительным организациям применять наценку в размере – 40%.

11. Контроль исполнения приказа возлагается на главного бухгалтера.

Правильность применения цен и торговых надбавок, скидок на поступившие товары проверяется бухгалтерией предприятия.

КАЛЬКУЛЯЦИЯ

Определенная в таком порядке цена сохраняется до изменения в сырьевом наборе блюда или цен на сырье (продукты). При возникновении таких изменений новая продажная цена блюда данного наименования определяется в следующей свободной графе калькуляционной карточки с указанием в заголовке этой графы даты изготовления блюда. Вновь установленная цена блюда утверждается в порядке, указанном выше.

Отпуск готовой продукции и покупных товаров объектам общественного питания КОП ОАО «МАПИД» производиться на основании требований и оформляется накладными ТТН и ТН. В накладных указывается полное наименование и сорт продуктов и товаров, вес или количество, учетная и продажная цена, стоимость продуктов и товаров по этим ценам.

Процесс ценообразования на предприятии предполагает выполнение ряда последовательных этапов в деятельности экономиста по ценам.

1-й этап постановка целей и задач ценообразования. Цена товара является переменным фактором, который оказывает прямое воздействие на выручку от продажи товаров, структуру производства, методы работы предприятия. С помощью устанавливаемой цены на продукцию можно:

1) обеспечить выживаемость (высокая конкуренция – низкие цены);

2) максимизировать текущую прибыль;

3) завоевать лидерство по доли рынка (низкая цена – рост спроса – рост прибыли);

4) завоевать лидерство по показателям качества (высокое качество – высокие издержки высокая цена);

2-й этап определение спроса. Спрос определяет максимальную цену. Определяют вероятное количество продукции, которую можно продать в течении определенного времени.

3-й этап оценка издержек производства. Издержки производства определяют максимальную цену продукции. Стремятся установить такую цену, которая покрывала бы все издержки производства и обеспечивала бы справедливую прибыль.

© 2010 Интернет База Рефератов